grupo financiero .galicia s - backend.gfgsa.combackend.gfgsa.com/upload/03.09.2018 - memoria...

TRANSCRIPT

GRUPO FINANCIERO GALICIA S.A.

MEMORIA Y BALANCE 19° EJERCICIO: ENERO 2017 / DICIEMBRE 2017

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 1

Grupo Financiero Galicia S.A. Grupo Financiero Galicia S.A. (en adelante “Grupo Financiero Galicia”) fue conformado en 1999 como una compañía holding de servicios financieros, organizado bajo las leyes de la República Argentina. Su activo más importante es la tenencia del 100% de las acciones de Banco de Galicia y Buenos Aires S.A. (en adelante “Banco Galicia” o “Banco”). Fundado en 1905 Banco Galicia es uno de los principales bancos privados del sistema financiero argentino, líder en la provisión de servicios financieros en todo el país. Como banco universal, y a través de distintas compañías vinculadas y de variados canales de distribución, ofrece una amplia gama de servicios financieros a más de 9 millones de clientes, tanto individuos como empresas. Opera una de las más extensas y diversificadas redes de distribución del sector financiero privado argentino, ofreciendo 503 puntos de contacto con sus clientes por intermedio de sucursales bancarias y centros de banca electrónica y otros 257 correspondientes a las compañías de tarjetas de crédito regionales. Los clientes de Banco Galicia también cuentan con acceso a servicios de banca telefónica, a bancogalicia.com y Galicia Móvil. Adicionalmente, Banco Galicia es el banco argentino líder por relevancia en las redes sociales.

Contenidos

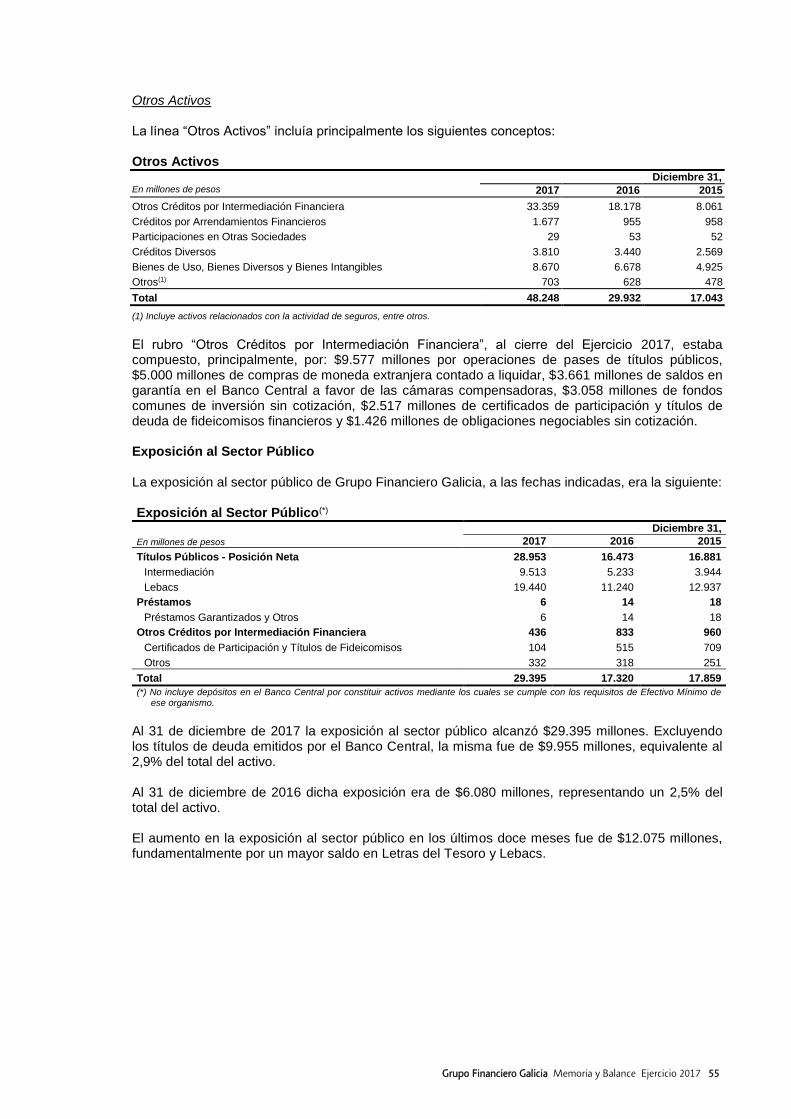

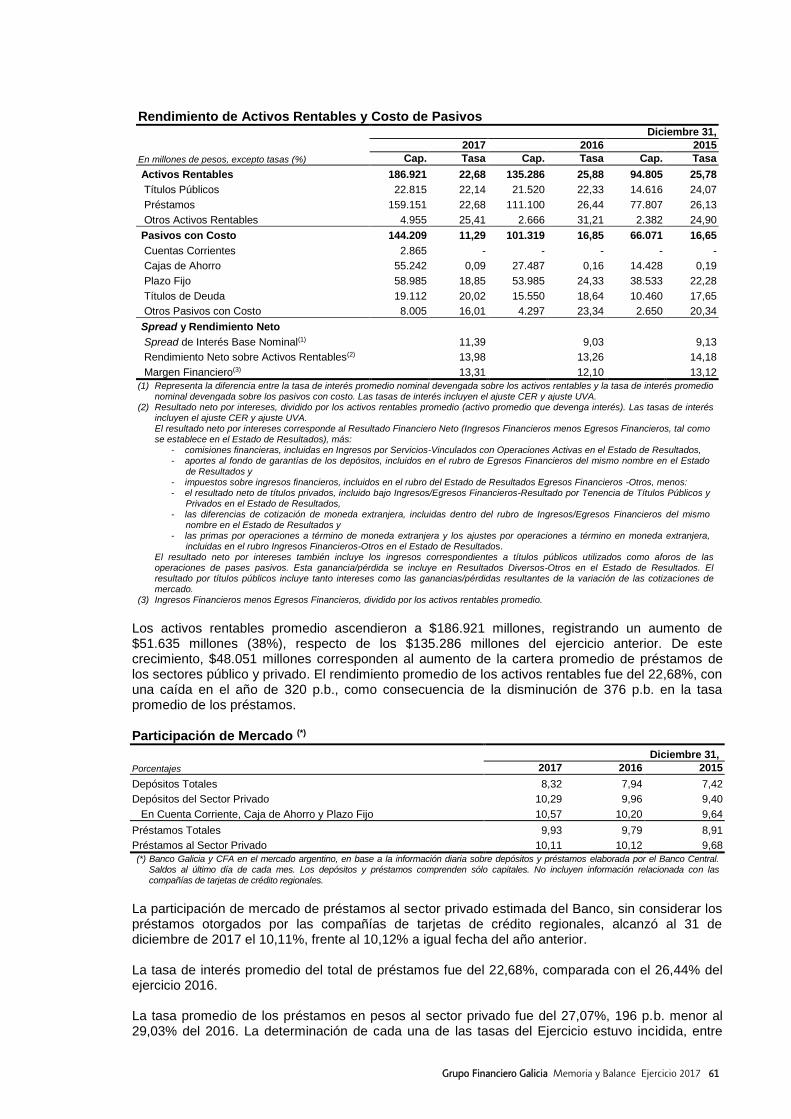

Principales Indicadores del Balance Consolidado

Carta del Presidente

Directorios y Gerencias

Memoria

Evolución de la Economía, del Sistema Financiero y del Mercado Asegurador

Evolución de las Operaciones

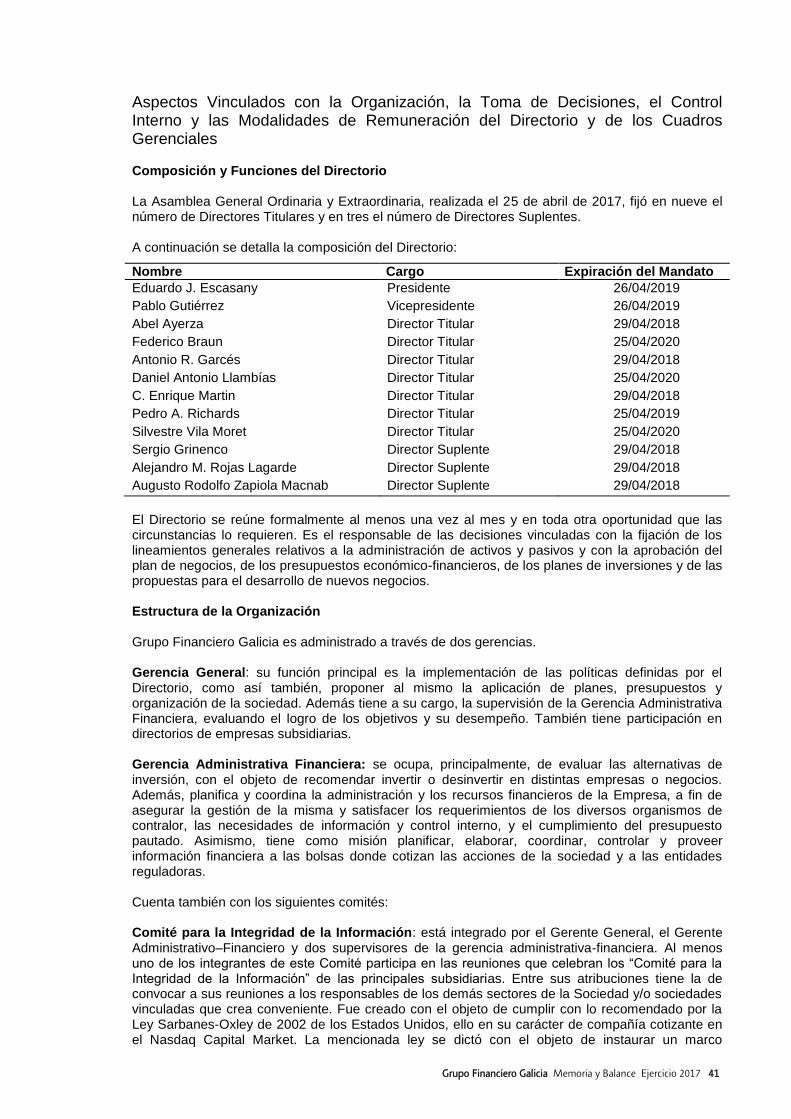

Aspectos Vinculados con la Organización, la Toma de Decisiones, el Control Interno y las

Modalidades de Remuneración del Directorio y de los Cuadros Gerenciales

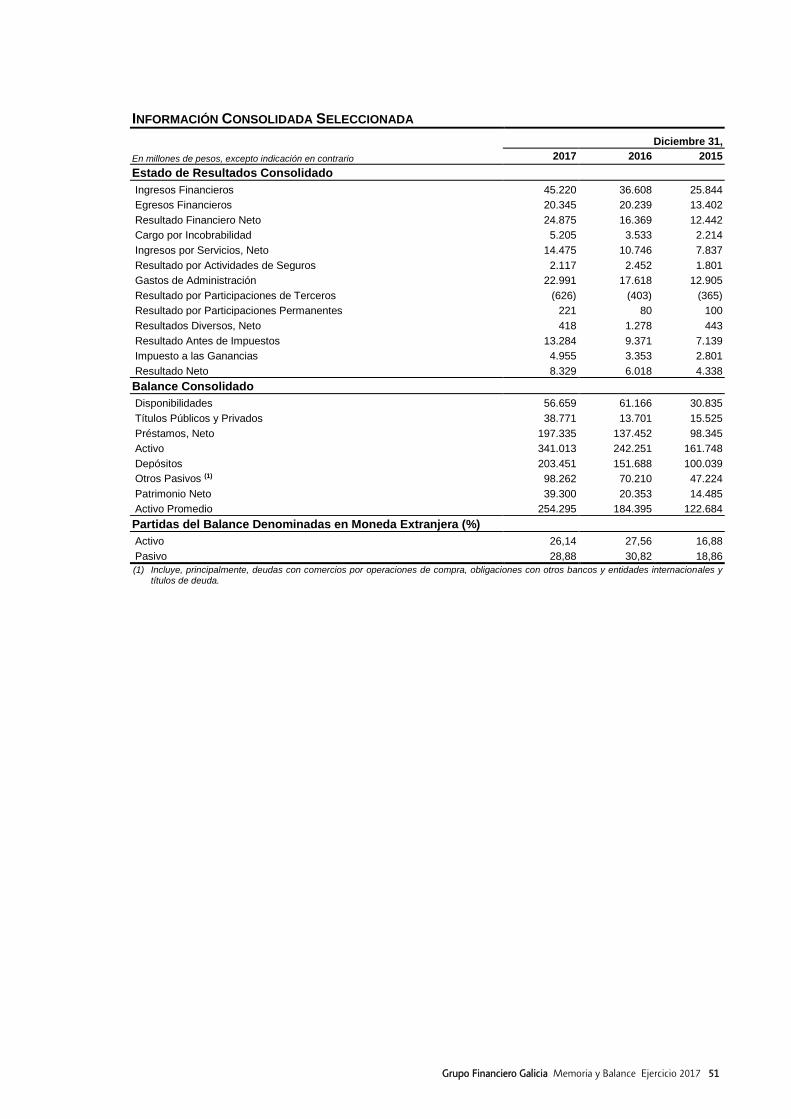

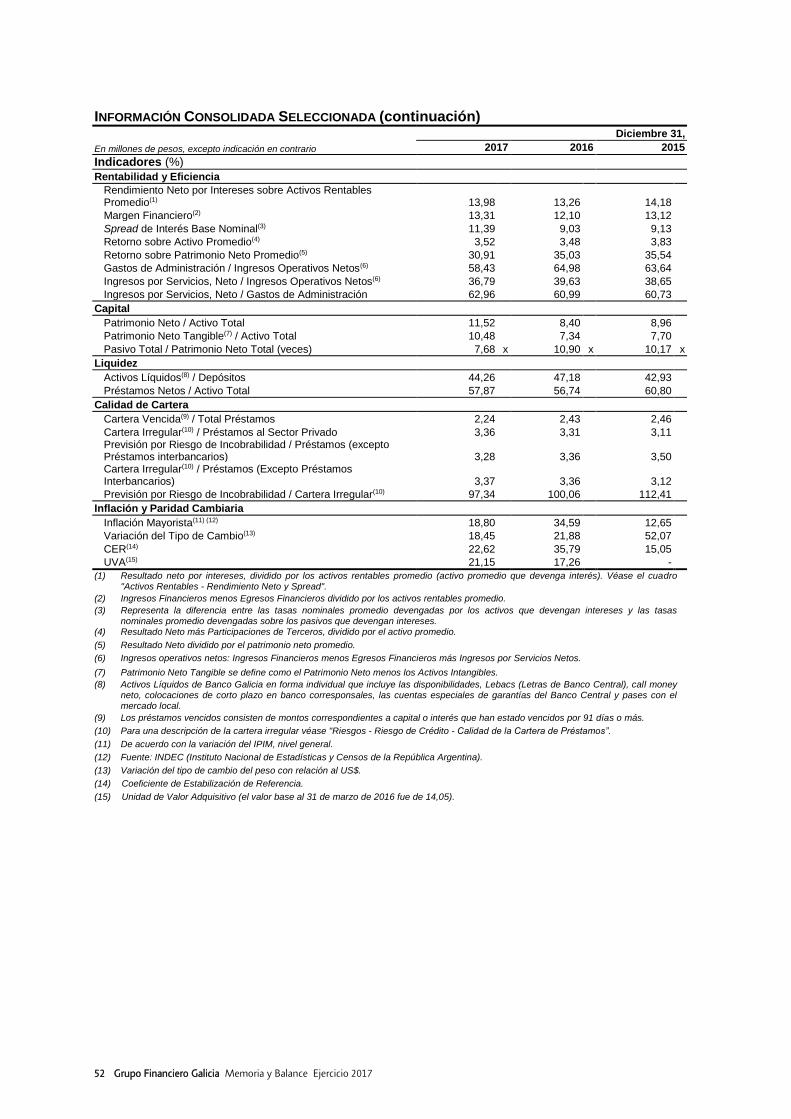

Análisis de la Evolución Patrimonial y de Resultados

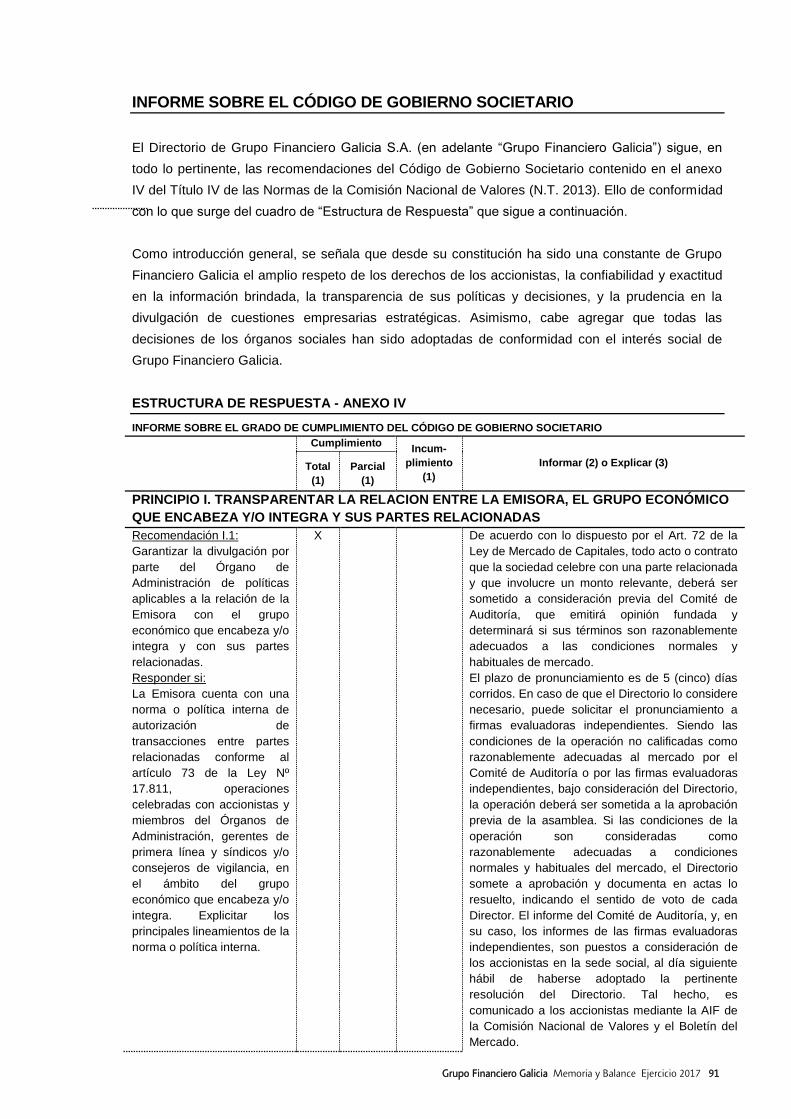

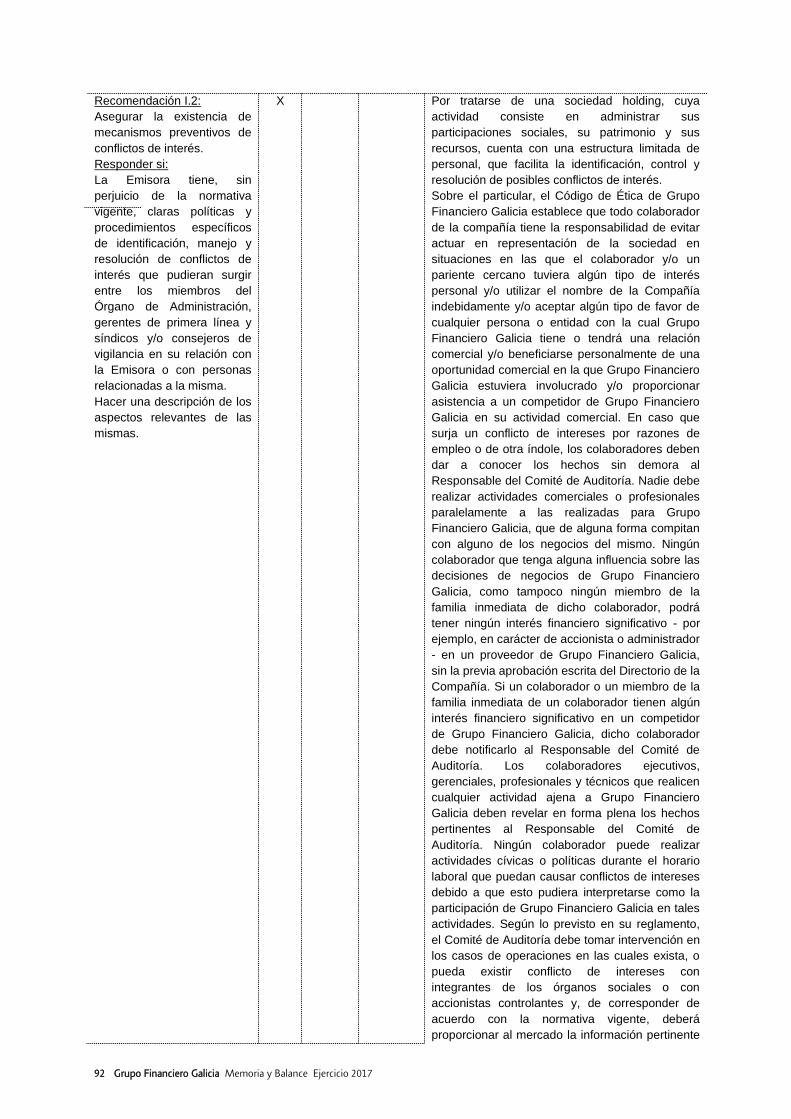

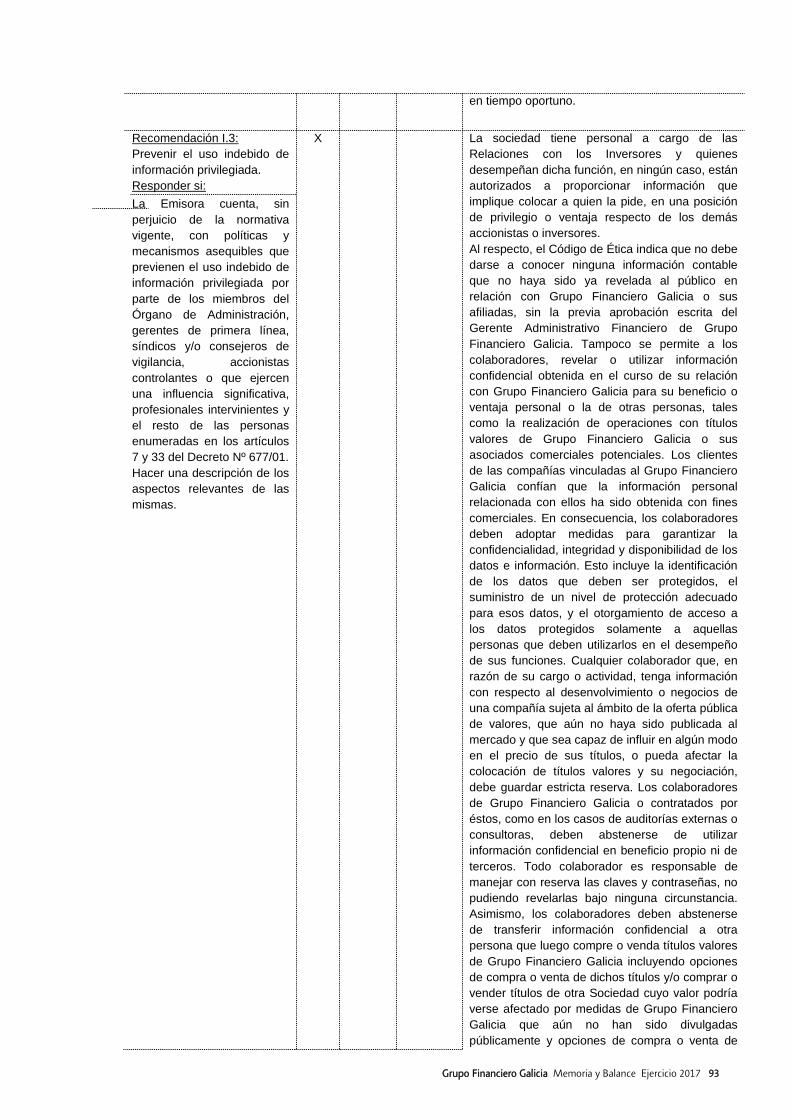

Informe sobre el Grado de Cumplimiento del Código de Gobierno Societario

2 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

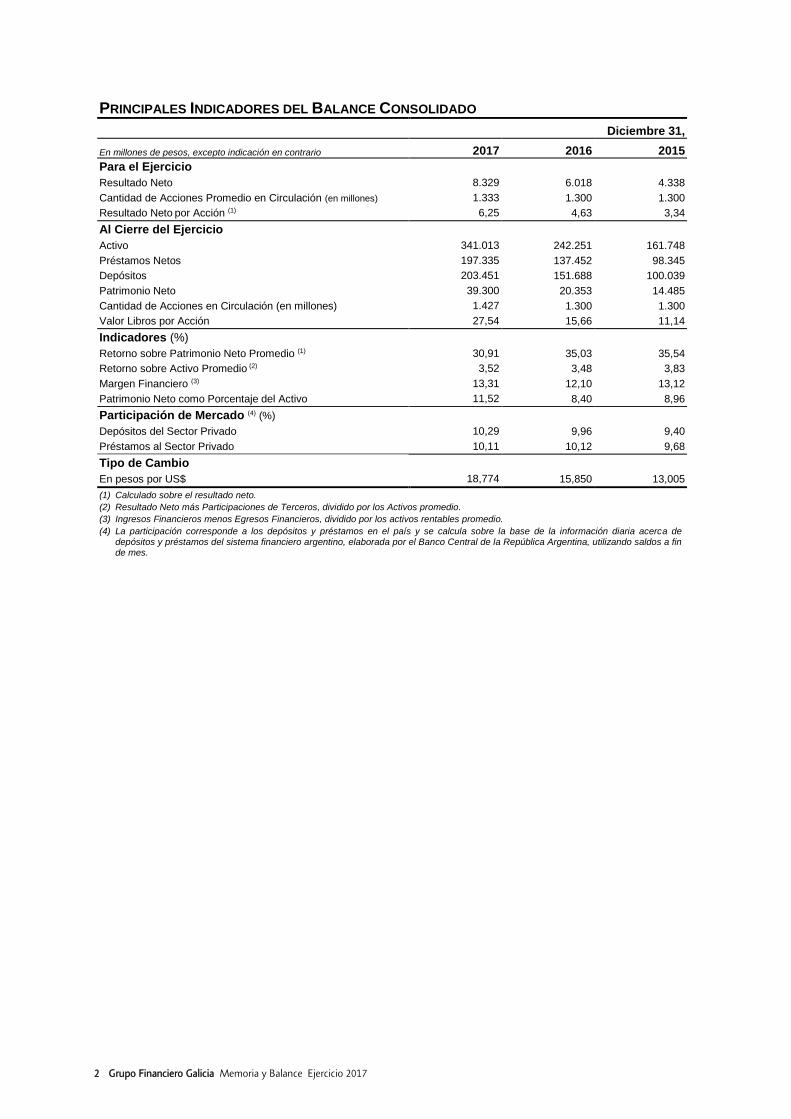

PRINCIPALES INDICADORES DEL BALANCE CONSOLIDADO

Diciembre 31,

En millones de pesos, excepto indicación en contrario 2017 2016 2015

Para el Ejercicio

Resultado Neto 8.329 6.018 4.338

Cantidad de Acciones Promedio en Circulación (en millones) 1.333 1.300 1.300

Resultado Neto por Acción (1) 6,25 4,63 3,34

Al Cierre del Ejercicio

Activo 341.013 242.251 161.748

Préstamos Netos 197.335 137.452 98.345

Depósitos 203.451 151.688 100.039

Patrimonio Neto 39.300 20.353 14.485

Cantidad de Acciones en Circulación (en millones) 1.427 1.300 1.300

Valor Libros por Acción 27,54 15,66 11,14

Indicadores (%)

Retorno sobre Patrimonio Neto Promedio (1) 30,91 35,03 35,54

Retorno sobre Activo Promedio (2) 3,52 3,48 3,83

Margen Financiero (3) 13,31 12,10 13,12

Patrimonio Neto como Porcentaje del Activo 11,52 8,40 8,96

Participación de Mercado (4) (%)

Depósitos del Sector Privado 10,29 9,96 9,40

Préstamos al Sector Privado 10,11 10,12 9,68

Tipo de Cambio

En pesos por US$ 18,774 15,850 13,005

(1) Calculado sobre el resultado neto.

(2) Resultado Neto más Participaciones de Terceros, dividido por los Activos promedio.

(3) Ingresos Financieros menos Egresos Financieros, dividido por los activos rentables promedio.

(4) La participación corresponde a los depósitos y préstamos en el país y se calcula sobre la base de la información diaria acerca de depósitos y préstamos del sistema financiero argentino, elaborada por el Banco Central de la República Argentina, utilizando saldos a fin de mes.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 3

CARTA DEL PRESIDENTE Señores accionistas: Tengo el agrado de dirigirme a Uds. a fin de presentarles la Memoria de Grupo Financiero Galicia S.A. correspondiente al 19° ejercicio económico cerrado el 31 de diciembre de 2017. Durante 2017 los mercados internacionales estuvieron marcados por la incertidumbre respecto al accionar del nuevo presidente de los Estados Unidos durante su primer año de administración. Hubo expectativas positivas fundadas en la reforma tributaria -sancionada recién a fines de año- pero preocupación en relación con un potencial incremento del proteccionismo y del déficit fiscal. Además, los inversores estuvieron pendientes de las decisiones de los principales bancos centrales del mundo, que comenzaron la normalización monetaria, incrementando sus tasas de referencia. El mundo creció un 3,7% en 2017 comparado con el 3,2% de 2016 y hay buenas perspectivas para 2018, aunque podría ser algo menor debido a potenciales conflictos geopolíticos, o la aparición de nuevas corrientes proteccionistas y nacionalistas que podrían afectar el comercio internacional. En el plano local, la Argentina comenzó el camino de la recuperación económica, ya que según consultoras privadas, el crecimiento de la actividad habría estado en torno a un 2,9% en 2017. Para 2018 el consenso de mercado estima un crecimiento económico del 3,2%, lo que tendrá un impacto positivo en el nivel de empleo. El resultado del ejercicio finalizado el 31 de diciembre de 2017 arrojó una ganancia neta de $8.329 millones, 38,4% superior a los $6.018 millones registrados en el ejercicio finalizado el 31 de diciembre de 2016. Aproximadamente el 83% de este resultado proviene de Banco Galicia y su subsidiaria Tarjetas Regionales, complementado por la participación en las otras subsidiarias del Grupo, principalmente en los negocios de seguros, a través de Sudamericana Holding, y en el de fondos comunes de inversión FIMA, a través de Galicia Administradora de Fondos. Adicionalmente, durante el año se registraron resultados financieros positivos de $689 millones, producto del rendimiento de los fondos provenientes de la emisión de acciones realizada por Grupo Galicia a fines de septiembre hasta que se capitalizó al Banco, operación a la que me referiré más adelante. El resultado del Ejercicio representó un retorno sobre los activos promedio del 3,52% y un retorno sobre el patrimonio neto promedio del 30,91%. Al 31 de diciembre de 2017, la exposición crediticia total del Banco al sector privado alcanzó los $224.249 millones, con un crecimiento del 42,5% en el año. Por su parte los depósitos ascendieron a $203.578 millones, con un aumento del 33,9% consecuencia del crecimiento de los depósitos en pesos (31,9%) y de los depósitos en moneda extranjera (37,9%). La participación estimada de Banco Galicia en el total de préstamos al sector privado alcanzó el 10,1% nivel similar al de un año atrás mientras que la participación estimada del Banco en los depósitos del sector privado alcanzó el 10,3% frente al 10,0% del año anterior. Con una inversión de más de US$130 millones, Banco Galicia inauguró a fines de marzo Plaza Galicia, edificio ubicado en el barrio de Chacarita, desarrollado íntegramente bajo parámetros de sustentabilidad y que cuenta con un 30% de la estructura edilicia destinada a espacios verdes. Asimismo, durante el año el Banco incrementó su red de distribución en 27 sucursales, en Capital Federal, Provincia de Buenos Aires y en otras 6 provincias con el objetivo de estar más cerca de nuestros clientes actuales y futuros. En lo que respecta a la normativa del sistema financiero, el Banco Central continuó fomentando la competencia entre bancos y eliminando regulaciones distorsivas. En noviembre de 2017 decidió la eliminación gradual de la llamada "Línea de Financiamiento para la Producción y la Inclusión Financiera", creada por la administración anterior. De esta manera, en diciembre de 2018 dejará de existir la obligación de tener saldos relacionados con esta línea. A partir de 2018 los bancos deberán aplicar las Normas Internacionales de Información Financiera (NIIF). En los estados contables trimestrales del ejercicio 2017 se informaron como Nota al Balance

4 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

los ajustes positivos que este cambio produciría en el Patrimonio Neto tanto de Banco Galicia como de Grupo Financiero Galicia. Por otro lado, a través de un acuerdo privado celebrado entre las cámaras de comercios, bancos y empresas adquirentes de tarjetas de crédito, se estableció, a partir del 1° de abril de 2017, la reducción voluntaria del arancel de tarjetas de crédito y débito en forma progresiva y convalidada posteriormente por el Banco Central. Por otra parte, y dentro de un acuerdo con la Comisión Nacional de Defensa de la Competencia, durante 2018 los bancos controlantes de Prisma, procesadora de las tarjetas Visa, deberán vender dicha compañía. En Galicia Seguros continuamos consolidando el negocio integral de seguros del Grupo, con foco en el desarrollo de nuevas capacidades comerciales las cuales nos permitieron cambiar la composición de la facturación de la compañía -ante la baja del seguro de vida de saldo deudor-, manteniendo por otra parte el liderazgo en los ramos de hogar y robo. Asimismo, se finalizó el proyecto de actualización de la plataforma tecnológica de la compañía, para afrontar el crecimiento y los desafíos de la transformación digital. Galicia Administradora de Fondos, obtuvo una ganancia neta de $450 millones, 128% superior a los $197 millones del ejercicio del año 2016, generada por las comisiones sobre los fondos administrados FIMA. El patrimonio total administrado creció un 82% respecto al cierre anterior, alcanzando al 31 de diciembre de 2017 un volumen administrado de $67.973 millones, el cual representa una participación de mercado del 12,4% (80 puntos básicos más que en 2016). A nivel clientes se dio un importante crecimiento en las cuentas de individuos y esperamos la continuidad del crecimiento de los activos administrados. Fue muy importante también la emisión de acciones por US$632,5 millones -126,5 millones de acciones Clase B a US$5 por acción- finalizada a principios de octubre, en la que hubo una gran demanda por parte de inversores institucionales. Grupo Financiero Galicia a su vez capitalizó a Banco Galicia el 27 de diciembre de 2017 en $10.000 millones, lo que permitirá al Banco contar con una mayor capacidad para hacer frente a la creciente demanda de préstamos. Con el objetivo de simplificar nuestras actividades y concentrarnos en nuestros negocios principales, durante el año Banco Galicia vendió la totalidad de sus tenencias accionarias en Tarjetas del Mar (60%) y en Aguas Cordobesas (10,8% del capital). Asimismo, y con posterioridad a la finalización del Ejercicio, el 2 de febrero de 2018 se perfeccionó la venta de Compañía Financiera Argentina y Cobranzas y Servicios al grupo Galeno, ascendiendo el total de la operación a $1.064 millones. Otro hecho significativo fue que el 23 de octubre de 2017 Grupo Financiero Galicia canceló a su vencimiento sus últimas obligaciones negociables vigentes por la suma de $116,8 millones, dando por finalizado el esquema de deuda que fuera iniciado durante el ejercicio 2009. En cuanto a nuestro negocio de tarjetas de crédito a través de Tarjetas Regionales, el año 2017 también fue muy relevante: (i) Grupo Financiero Galicia compró un 6% de la participación minoritaria en Tarjetas Regionales por un total de US$49 millones, cuya transferencia se hizo efectiva en enero de 2018; (ii) a partir del 1 de octubre de 2017, Tarjeta Naranja absorbió los activos y pasivos de Tarjetas Cuyanas, y (iii) se llevó a cabo un proceso de reorganización en el que se separó una parte del patrimonio del Banco compuesto por su tenencia en acciones de Tarjetas Regionales, representativa del 77% del capital social de la mencionada sociedad, para su incorporación en el patrimonio del Grupo con efectos a partir del 1 de enero de 2018. Creo que esta reorganización societaria, la inversión en tecnología digital y en sucursales, desarrollando y mejorando productos y servicios para ofrecer una experiencia diferenciadora a nuestros clientes, nos permitirá estar mejor posicionados ante el gran potencial de crecimiento que tiene el sistema financiero, imprescindible para expandir la economía argentina. Estamos muy orgullosos de haber obtenido un excelente resultado a nivel de Grupo en la encuesta “Great Place to Work 2017”: Banco Galicia, ocupó el 1° lugar del ranking y Tarjeta Naranja el 2° de las mejores empresas para trabajar con dotación de más de 1.000 empleados y, entre las empresas de 251 a 1.000 empleados, Galicia Seguros logró el 3° puesto.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 5

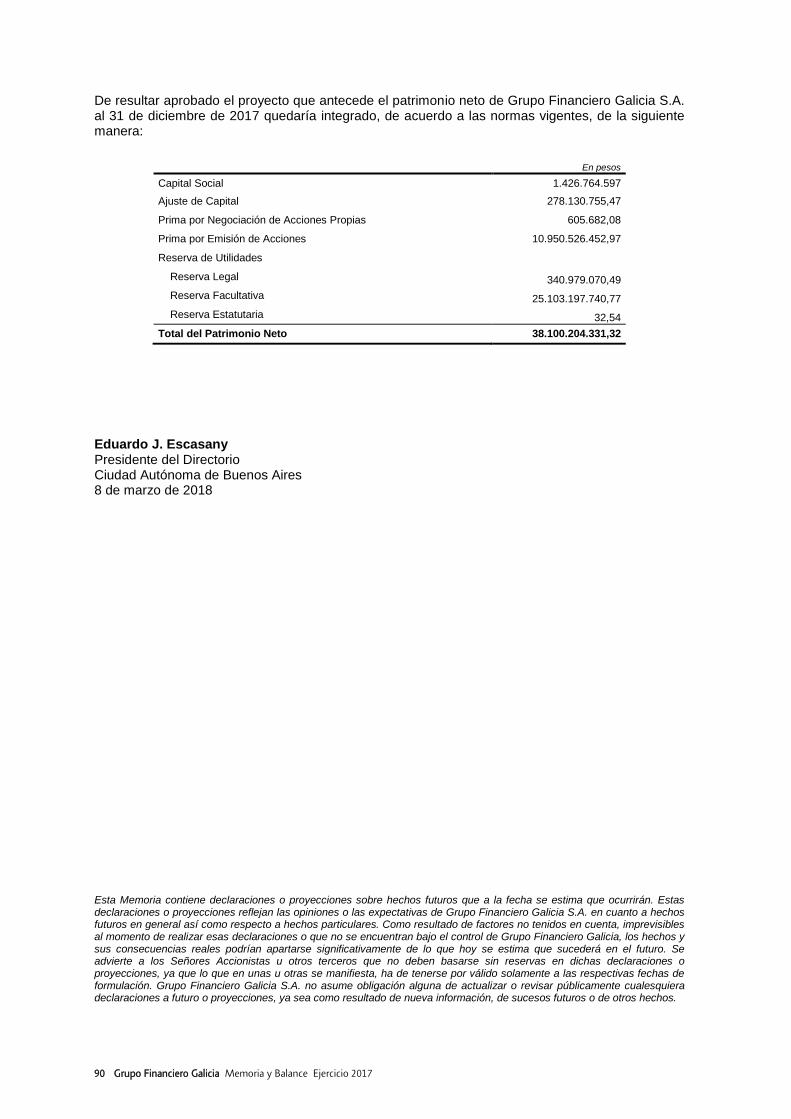

Queremos continuar creciendo y lograr ser el mayor grupo financiero de la Argentina y para ello tenemos que seguir poniendo al cliente en el centro de nuestras decisiones, brindándole una experiencia diferenciadora. De esta manera continuaremos generando valor para el accionista, siempre dentro del marco de una gestión sustentable, pensando en el bien común y cuidando el medio ambiente. El Directorio de Grupo Financiero Galicia propondrá a la Asamblea de Accionistas la distribución de dividendos en efectivo por $1.200 millones. Finalmente, en nombre del Directorio de Grupo Financiero Galicia, quiero agradecer a los accionistas por su acompañamiento, a todos los colaboradores de las empresas del Grupo por su esfuerzo y compromiso, a los proveedores por su dedicación y a los clientes por su fidelidad. Eduardo J. Escasany Presidente del Directorio Ciudad Autónoma de Buenos Aires, 8 de marzo de 2018

6 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

GRUPO FINANCIERO GALICIA S.A.

DIRECTORIO

Eduardo J. Escasany

Presidente

Pablo Gutiérrez

Vicepresidente

Abel Ayerza

Federico Braun

Antonio R. Garcés

Daniel A. Llambías

C. Enrique Martin

Pedro A. Richards

Silvestre Vila Moret

Directores

Sergio Grinenco

Alejandro Rojas Lagarde

Augusto Rodolfo Zapiola Macnab

Directores Suplentes

COMISIÓN FISCALIZADORA

Norberto D. Corizzo

Enrique M. Garda Olaciregui

José Luis Gentile

Síndicos Titulares

Miguel N. Armando

Fernando Noetinger

Horacio Tedin

Síndicos Suplentes

GERENCIAS

Pedro A. Richards Gerente General José L. Ronsini Gerente Administrativo Financiero

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 7

BANCO DE GALICIA Y BUENOS AIRES S.A.

DIRECTORIO

Sergio Grinenco Presidente Raúl H. Seoane Vicepresidente Guillermo J. Pando Director Secretario María Elena Casasnovas Juan Carlos L’Afflitto Pablo M. Garat Ignacio A. González Directores

Enrique García Pinto

C. Enrique Martin Augusto R. Zapiola Macnab Directores Suplentes

COMISIÓN FISCALIZADORA

Norberto D. Corizzo

Enrique M. Garda Olaciregui

José Luis Gentile

Síndicos Titulares

Miguel N. Armando

Fernando Noetinger

Horacio Tedin

Síndicos Suplentes

8 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

GERENCIAS Gerente General Fabián Kon

Gerente de Banca Minorista Germán Ghisoni

Gerente de Banca Mayorista Marcelo Iraola

Gerente de Banca Financiera Pablo León Castro

Gerente de Servicios Corporativos Integrados María Marcela Fernie

Gerente de Desarrollo Organizacional y Recursos Humanos Rafael Bergés

Gerente de Planeamiento Bruno Folino

Gerente de Riesgos Diego Rivas

Gerente de Experiencia del Cliente Flavio Dogliolo

Gerente de Auditoría Claudio Scarso

Gerente de Prevención del Lavado de Activos y Compliance Teresa Piraino

SUDAMERICANA HOLDING S.A.

Sebastián Gutierrez

Gerente General

GALICIA ADMINISTRADORA DE FONDOS S.A.

Ezequiel Rosales

Presidente

TARJETAS REGIONALES S.A.

Miguel Peña

Gerente General

COMPAÑÍA FINANCIERA ARGENTINA S.A.

Pablo Caputto*

Gerente General

GALICIA WARRANTS S.A.

Santiago Pasman

Gerente General

* Gerente General hasta el 2 de febrero de 2018, fecha en que se perfeccionó la venta de Compañía Financiera Argentina

S.A.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 9

MEMORIA

El Directorio somete a consideración de los Señores Accionistas la Memoria, los Estados Contables

y el Informe de la Comisión Fiscalizadora correspondientes al ejercicio económico N°19 de Grupo

Financiero Galicia S.A., cerrado el 31 de diciembre de 2017.

10 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

Evolución de la Economía, del Sistema Financiero y del Mercado Asegurador La Economía En 2017 los mercados internacionales estuvieron marcados por dos factores que guiaron el rumbo de las expectativas. En primer lugar, parte del foco estuvo puesto en el primer año de administración de Donald Trump, flamante presidente de los Estados Unidos y con particular atención en su propuesta de reforma tributaria. En segundo orden, el accionar de los principales bancos centrales del mundo: Reserva Federal, Banco Central Europeo, Banco de Japón y Banco de Inglaterra. Por su parte, el dólar se depreció contra las monedas de sus principales socios comerciales, verificándose una sustancial caída del dollar index en un 10,3% explicado por la importante apreciación que tuvo el Euro (+14%) en 2017. Una sostenida mejora en diversos indicadores de los países de la eurozona se tradujo en la fortaleza de su moneda. Respecto al nivel de actividad mundial, y acorde al “World Economic Outlook” elaborado por el FMI, observamos cómo se consolida el proceso de recuperación y crecimiento, con una suba del producto mundial de 3,7% en 2017, desde el 3,2% de 2016. La contribución de las economías avanzadas fue de 2,3%, con 2,4% de la Eurozona, 2,3% en EE.UU. y 1,8% en Japón. En tanto, los mercados emergentes lo hicieron en 4,7%, con los gigantes China (+6,8%) e India (+6,7%) a la cabeza. A su vez, cabe destacar la recuperación de la región, que pasó de una caída de 0,7% en 2016 a una suba de 1,3% en 2017 y buenas perspectivas a futuro (2018 +1,9%; 2019 +2,6%). En tanto, y apalancado fuertemente en las expectativas generadas, el equity tuvo un buen desempeño en 2017. En los Estados Unidos, los principales indicadores bursátiles registraron importantes subas. El Nasdaq trepó un 27%, acompañado por el Dow Jones +24% y el S&P500 +19%, mientras que en Japón y Europa las subas fueron de 19% y 7%, respectivamente. Los mercados emergentes por su parte, mostraron también buenos resultados: las subas en dólares fueron de 47% para la Argentina, 46% para Chile, 34% en el caso del Perú, 25% para Brasil, 14% para Colombia y 12% en México. En este contexto, y frente a la mencionada depreciación del dólar a nivel global, las materias primas marcaron un incipiente incremento de 0,5%, con pronunciadas caídas hasta el mes de junio y una posterior recuperación en el segundo semestre del año. Entre los diversos sectores los movimientos fueron heterogéneos, con subas lideradas por los metales industriales (aluminio +35%, cobre +32%, níquel +26%), mientras que por detrás se encontró el oro (+12,5%). Por su parte, el petróleo logró subas cercanas al 12% (el crudo WTI cerró el año en US$60,4/barril) mostrando los efectos del acuerdo en la reducción de la producción acordado por Rusia y los miembros de la OPEP. Por último, las principales caídas estuvieron determinadas por el maíz (-9,7%) y la soja (-5,1%) mientras que el trigo logró escapar a la tendencia con una suba de 5,5%. En el plano local, la Argentina comenzó el camino de la consolidación del crecimiento económico que, luego de la caída de la actividad observada en 2016 (-2,2%), exhibió un mejor desempeño durante 2017, con impacto positivo en las perspectivas para 2018. Estimaciones privadas reflejan un crecimiento de la actividad económica en torno a un 2,9% en 2017 mientras que los datos del PBI elaborados por el Instituto Nacional de Estadísticas y Censos (INDEC) arrojarían un resultado similar, con un crecimiento del 2,8% (los datos hasta el tercer trimestre acumulan un avance de 1,4%). En términos del mercado laboral, la mejora observada en la actividad económica tuvo impacto sobre la dinámica del empleo. La tasa de desempleo para el tercer trimestre de 2017 -último dato disponible- ascendió al 8,3% de la población económicamente activa, desde el 8,5% en el mismo trimestre de 2016. En el plano monetario, los principales agregados desaceleraron su marcha, ubicándose por debajo del crecimiento nominal de la economía. La base monetaria finalizó el año con una expansión anual de 21,8%, 9,9 puntos porcentuales (p.p.) por debajo del crecimiento de 2016. En particular, este agregado monetario se expandió en $179.450 millones, que se explican fundamentalmente por las compras de divisas del Banco Central de la República Argentina (“Banco Central” o “B.C.R.A.”) al Tesoro Nacional ($271.708 millones), y por el incremento en la financiación al Tesoro Nacional ($150.000 millones). Esta expansión fue parcialmente contrarrestada por la colocación de Letras y Notas del Banco Central (Lebacs y Nobacs, respectivamente) por $225.364 millones y el

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 11

incremento del stock de pases pasivos por $25.043 millones. Esta tendencia no se reflejó en el desempeño del M2 privado (circulante en poder del público, cajas de ahorro y cuenta corriente del sector privado) que se expandió un 37,0% en el año, y que compara con un crecimiento de 32,2% en 2016. El M2 total (que incluye los depósitos del sector público), por su parte, finalizó 2017 con una expansión de 25,7%, luego de crecer un 30,3% anual en el año anterior. Con relación a la dinámica de las tasas de interés domésticas, las mismas evolucionaron al ritmo de las expectativas de la evolución del mercado de cambios y de los precios. Durante el primer semestre, con niveles de inflación altos que el Banco Central intentó contener en el marco de una política monetaria contractiva, las tasas de política permitieron tasas de mercado en niveles relativamente elevados. Esto generó una presión bajista sobre el tipo de cambio, que se mantuvo relativamente estable durante los primeros seis meses del año -depreciándose +4,7%-, mientras en la última parte del año la depreciación se aceleró (+12,1%). En particular, la tasa Badlar cerró el año en 23,3%, comparado con el 19,9% alcanzado en diciembre de 2016. El tipo de cambio de referencia del Banco Central pasó de $15,850 a $18,774 por dólar, entre el 30 de diciembre de 2016 y el 29 de diciembre de 2017 (lo que equivale a una depreciación del 18,4%), mientras que el tipo de cambio promedio pasó de $14,94 en 2016 a $16,76 en 2017. De acuerdo a estimaciones privadas, la inflación en 2017 se ubicó en torno al 26,6% i.a., notoriamente por debajo de los niveles de 2016 (37,7% i.a.). En particular, el Índice de Precios al Consumidor elaborado por el INDEC mostró en 2017 un crecimiento de 24,8% i.a., mientras que el Índice de Precios al Consumidor de la Ciudad de Buenos Aires (IPCBA) arrojó una variación de 26,1% i.a., desde el 41,0% i.a. que exhibiera un año atrás. En el plano fiscal, los recursos tributarios -incluyendo la seguridad social- crecieron un 22,6% i.a., frente a la expansión del 36,3% i.a. de 2016. Por su parte, el gasto primario se expandió un 21,8%, 16,4 p.p. menos que en 2016. Así el sector público nacional registró un déficit primario de $404.142 millones, equivalente a 3,9% del PBI. Esta cifra implicó una mejora respecto del déficit primario de igual período de 2016 (4,5% del PBI) de $359.382 millones. Luego del pago de intereses por $224.907 millones, el déficit financiero ascendió a $629.050 millones, equivalente al 6,1% del PBI. Con relación al sector externo, durante 2017 la cuenta corriente del balance cambiario publicado por el Banco Central (base caja) registró un déficit de US$17.052 millones, superior al registrado en 2016, que ascendió a US$15.574 millones. Medido en relación al PBI, en 2017 el déficit de la cuenta corriente se ubicó en torno al 3%, manteniéndose relativamente estable respecto del exhibido en 2016. El deterioro observado en términos nominales fue básicamente consecuencia de menores ingresos netos por bienes (US$4.028 en 2017 contra US$8.093 millones en 2016) y mayores egresos netos por servicios (US$10.847 en 2017 contra US$9.004 millones en 2016). En particular, los ingresos en concepto de cobros de exportaciones de bienes sumaron en 2017 US$58.600 millones, un incremento de 0,9% respecto al nivel observado en el año anterior, aunque todavía por debajo de los registrados con anterioridad a 2015. Este magro desempeño tuvo relación con la caída del sector de oleaginosos, aceites y cereales que mostraron cobros por exportaciones por US$26.635 millones, un 3% inferior a lo registrado el año previo. Adicionalmente, se observaron menores ingresos de anticipos y prefinanciaciones del exterior en 2017, que totalizaron US$8.540, exhibiendo una caída interanual de 36%. Por su parte, los pagos de importaciones de bienes del balance cambiario sumaron US$54.572 millones, registrando un incremento interanual de 9,2% (unos US$4.584 millones). Desde el punto de vista sectorial, el incremento en los pagos de importaciones se observó en los principales sectores de actividad, con mayor impacto en la industria manufacturera y el sector automotriz. En este contexto, la cuenta capital del sector privado no financiero (según las estimaciones del Mercado Único y Libre de Cambios o “MULC”) registró un egreso neto de divisas de US$4.617 millones, cifra que compara con un ingreso neto de US$3.160 millones en 2016. Al 29 de diciembre de 2017, las reservas internacionales del Banco Central ascendían a US$55.055 millones, US$15.747 millones por encima de lo observado a fines de 2016.

12 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

El Sistema Financiero Los préstamos totales del sistema financiero al sector privado alcanzaron en diciembre de 2017 $1.602.851 millones, lo que representa un aumento del 51,5% respecto al mismo mes de 2016. Los créditos hipotecarios fueron los que exhibieron el mayor crecimiento, con un incremento del 110,9% en los últimos 12 meses, finalizando el año en $133.826 millones, mientras que los créditos prendarios subieron 69,7% en el mismo periodo, alcanzando los $93.670 millones. En cuanto a los préstamos comerciales, conformados por adelantos en cuenta corriente y documentos (a sola firma y comprados / descontados), el aumento fue del 53,2%, totalizando $639.148 millones al 31 de diciembre del 2017. Por su parte, los préstamos al consumo, compuestos por préstamos otorgados a través de tarjetas de crédito y préstamos personales, finalizaron en $653.630 millones, registrando un incremento del 40,5%. Los depósitos totales del sistema financiero ascendieron a $2.424.746 millones al cierre de diciembre de 2017, lo que representa un crecimiento de 27,7% respecto al 31 de diciembre de 2016. Los depósitos del sector privado no financiero aumentaron un 29,0% anual, ascendiendo a $1.947.269 millones, mientras que los depósitos del sector público alcanzaron los $477.477 millones, con un crecimiento del 22,7%. Dentro de los depósitos del sector privado, los depósitos transaccionales finalizaron en $1.164.522 millones, creciendo un 32,1% y los depósitos a plazo fijo finalizaron en $720.603 millones, creciendo un 23,2% en el año. En diciembre, la tasa de interés promedio por depósitos a plazo en pesos de 30 a 44 días de los bancos privados fue de 21,5%, registrando una suba interanual de 270 puntos básicos (p.b.); en cuanto a las tasas activas, la correspondiente a adelantos en cuenta corriente fue de 34,2% (+316 p.b.) y la de créditos a sola firma de 25,3% (+177 p.b.). Con datos a noviembre de 2017 las entidades financieras vieron reducidos los niveles de liquidez (con relación a los depósitos totales) respecto al mismo mes del año anterior, ratio que se ubicó en 26,2% (-10,4 p.p.). Considerando las Lebacs, la liquidez bajó a 41,4% respecto al 50,2% de noviembre de 2016. En términos de solvencia, el patrimonio del sistema financiero creció $98.938 millones en el año, finalizando en $390.423 millones, lo que implica un aumento de 33,9%. La rentabilidad del sistema a noviembre de 2017 fue equivalente al 3,0% del activo (-0,7 p.p.), mientras que el retorno sobre patrimonio neto fue del 25,7% (-4,0 p.p.). A noviembre de 2017, los resultados por intereses y por servicios representaron el 5,0% y el 3,6% del activo, respectivamente. Por otro lado, los gastos de administración se redujeron a 7,3% del activo (-0,2 p.p.), mientras que los cargos por incobrabilidad fueron de 1,0% del activo (mayor al 0,8% de 2016). La cartera irregular de financiaciones del sector privado no financiero alcanzó el 1,87% en noviembre de 2017, algo mayor al 1,81% del año anterior. La cobertura con previsiones de las financiaciones del sector privado en situación irregular fue de 136%, 4 p.p. inferior respecto a la medición de 2016. En cuanto a la composición del sistema financiero, al 31 de agosto de 2017, había 78 entidades financieras: 63 bancos, de los cuales 50 eran privados (33 de capital nacional y 17 extranjeros) y 13 eran públicos, y 15 entidades financieras no bancarias. La concentración del sistema, medida por la participación de mercado en depósitos del sector privado de los diez primeros bancos, alcanzó el 78,0% al 31 de agosto de 2017, 103 p.b. mayor al porcentaje registrado al mismo mes de 2016. Con datos a junio de 2017, última información disponible, el sistema financiero empleaba 109.991 personas, lo que representaba un aumento del 0,3% desde el 30 de junio de 2016.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 13

El Mercado Asegurador Durante 2017, la producción del mercado asegurador alcanzó los $272.217 millones, superando en un 29% el nivel de producción de 2016. De la producción total el 82% corresponde a seguros patrimoniales -dentro de los cuales se destacan los seguros para vehículos automotores (43%) y los de riesgos del trabajo (35%)-, el 16% a seguros de vida y de personas -donde el de mayor importancia es el seguro de vida colectivo (65%), seguido por el de vida individual (15%) y el de accidentes personales (14%)-, y el 2% restante corresponde a seguros de retiro.

Perspectivas Durante el comienzo de 2018 la Argentina logró cubrir un tercio de sus necesidades de financiamiento del año, luego de haber regresado a los mercados internacionales en 2017. Con relación al mercado cambiario, en un contexto de creciente demanda de divisas, los flujos provenientes de las emisiones financieras representan la oferta principal de divisas, lo cual imprime una moderada volatilidad al tipo de cambio. La divisa se mantendría relativamente estable hasta el segundo trimestre del año, cuando suelen liquidarse la mayor parte de las exportaciones agropecuarias. En cuanto a la política monetaria, luego de un 2017 con cierta dureza (principalmente a través de las tasas de interés), se mantendría el sesgo contractivo hasta tanto las expectativas inflacionarias del mercado se alineen con los objetivos (ajustados) del Banco Central. En lo fiscal, luego de un año en el que se sobre-cumplió la meta establecida por Hacienda, esperamos que continúe el foco sobre los objetivos de equilibrio gradual de las cuentas públicas de mediano plazo. Las mejoras en el empleo, junto con un incremento moderado de los salarios reales y mejores perspectivas para las exportaciones, apuntalarían la continuidad en el crecimiento de la actividad para 2018. El sistema financiero, por su parte, continuará incrementando la intermediación con el sector privado, donde los créditos hipotecarios liderarán el crecimiento, impulsado a su vez, por distintos cambios en las normativas vigentes que está llevando a cabo el Gobierno, y que conducirá a un sistema financiero más desregulado, generando las bases para una mayor competitividad y eficiencia, en línea con los bancos latinoamericanos. El bajo apalancamiento comparado regionalmente en empresas y familias, como así también los menores niveles de bancarización, evidencian el potencial de las entidades financieras argentinas. En materia de solvencia, los resultados netos contribuirán a mantener niveles de capitalización acordes con las regulaciones del Comité de Basilea. La política macroeconómica actual ha favorecido la valorización de los activos y los bancos han comenzado a expandir su capital mediante suscripción de acciones en el mercado, estando dadas las condiciones para que esta tendencia continúe en 2018. Los ingresos por servicios seguirán teniendo un importante peso dentro de los ingresos operativos, mientras que las entidades continuarán trabajando sobre los gastos de administración con el objetivo de mejorar la eficiencia operativa. Los indicadores de calidad de cartera fueron una fortaleza en los últimos años a pesar del modesto crecimiento económico y tanto la irregularidad de cartera de créditos como la cobertura de ésta con previsiones se han mantenido en cifras similares. El consenso de mercado estima un crecimiento económico para 2018 del 3,2% (Relevamiento de Expectativas de Mercado), situación que ayudará a mantener la irregularidad de cartera y el costo de los créditos en niveles bajos. En síntesis, en 2018 el sistema financiero, que goza de excelentes indicadores fundamentales, tendría una buena rentabilidad, con un contexto macroeconómico a mediano y largo plazo con renovadas y promisorias expectativas. En cuanto al mercado asegurador, las perspectivas y enfoques para el 2018 son disímiles según el ramo de que se trate. El ramo automotor continúa con fuertes pérdidas técnicas a causa de primas insuficientes debido a la agresividad competitiva para capturar o mantener mercado. En consecuencia, el foco de gestión de las aseguradoras estará puesto en generar estrategias para recomponer gradualmente los

14 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

márgenes técnicos de suscripción, en particular en un contexto de baja inflación que traerá como consecuencia una reducción en las tasas de interés, que se estima moderará el resultado financiero, no obstante lo cual se espera que el mismo cubra el déficit por resultado técnico mencionado anteriormente. El ramo de seguros de riesgos del trabajo (ART) continúa con fuertes pérdidas técnicas ligadas a una alta litigiosidad que se estima evolucionará favorablemente en el caso que las provincias adhieran a la nueva Ley de ART. En los ramos de seguros patrimoniales con productos para líneas corporativas y pymes se avizora un claro crecimiento en términos reales respecto del año anterior asociado con un crecimiento de la actividad económica. Los seguros de vida y retiro tienen un importante potencial de crecimiento cuando se analiza comparativamente su peso relativo en otros países de la región o a nivel global en general. El contexto local actual de tendencia a la baja de la inflación y la factibilidad en el corto plazo de ampliación de los beneficios impositivos de los seguros de vida y retiro colectivo como así también la reimplementación del mismo tipo de beneficio en los seguros de retiro individual auguran un esperado salto en los niveles de producción y en los activos bajo gestión de las aseguradoras.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 15

Evolución de las Operaciones

Grupo Financiero Galicia S.A.

Banco de Galicia y Buenos Aires S.A.

Banca Mayorista

Banca Minorista

Consumo (Tarjetas Regionales y Compañía Financiera Argentina*)

Banca Financiera

Experiencia del Cliente

Riesgos

Servicios Corporativos Integrados

Desarrollo Organizacional y Recursos Humanos

Sudamericana Holding S.A.

Galicia Administradora de Fondos S.A.

Galicia Warrants S.A.

Net Investment S.A. (En Liquidación)

* El 2 de febrero de 2018 se ha perfeccionado la venta de las acciones de Compañía Financiera Argentina.

16 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

Evolución de las Operaciones

Grupo Financiero Galicia S.A. El objeto social de Grupo Financiero Galicia es exclusivamente financiero y de inversión. La estrategia de Grupo Financiero Galicia es continuar manteniendo su presencia como una de las empresas líderes en la prestación de servicios financieros integrales y, al mismo tiempo, consolidando la posición de Banco Galicia como uno de los principales bancos del país. El objetivo principal es la creación de valor para sus accionistas dentro de un marco de gestión sustentable que considere el entorno social y el impacto sobre el medio ambiente. El 12 de enero de 2017, Grupo Financiero Galicia, conjuntamente con su principal Subsidiaria Banco Galicia, resolvieron aceptar una oferta de compra por la totalidad del paquete accionario de Compañía Financiera Argentina S.A. (“Compañía Financiera Argentina” o “CFA”), efectuada por el señor Julio Alfredo Fraomeni y Galeno Capital S.A.U. Cabe destacar que la operación se considera beneficiosa ya que le permitirá a la principal subsidiaria, Banco Galicia, mejorar la base de capital regulatorio de acuerdo a la normativa vigente, reasignar capital para dar apoyo crediticio a segmentos que se consideran prioritarios y equilibrar la exposición crediticia de la entidad. El 2 de febrero de 2018 se ha perfeccionado la venta de las acciones de Compañía Financiera Argentina y Cobranzas y Servicios, ascendiendo el total de la operación a $1.064 millones. El 16 de mayo de 2017, el Directorio aceptó una oferta de venta de 10.000 acciones escriturales de un valor nominal de $1 por acción, representativas del 1% del capital social en Galicia Valores S.A. de titularidad de Compañía Financiera Argentina S.A. por la suma de $907 mil. Durante agosto de 2017, la Sociedad aceptó una serie de ofertas irrevocables de venta para la adquisición del 6% del capital social de Tarjetas Regionales S.A. (“Tarjetas Regionales”), por un precio total de US$49 millones, cuya transferencia se hizo efectiva el 5 de enero de 2018. Con el objeto de obtener una organización y administración más eficiente de sus inversiones directas e indirectas, durante octubre de 2017, el Directorio de la Sociedad, resolvió iniciar un proceso de reorganización societaria entre Grupo Financiero Galicia y Banco Galicia, consistente en la separación de una parte del patrimonio de Banco Galicia, compuesta por su tenencia en acciones de Tarjetas Regionales, representativa del 77% de su patrimonio, para su incorporación por fusión en el patrimonio de Grupo Financiero Galicia mediante una escisión-fusión efectiva desde el 1° de enero de 2018. El 19 de enero de 2018, el Banco Central, informó que no existían consideraciones ni objeciones que formular respecto de la reorganización societaria entre Banco Galicia y Grupo Financiero Galicia. De esta manera, Grupo Financiero Galicia alcanzó una participación del 83% sobre el total del capital de Tarjetas Regionales S.A. El 23 de octubre de 2017, a su vencimiento, Grupo Financiero Galicia canceló las Obligaciones Negociables Clase VI, Serie II por la suma de $116,8 millones, dando por finalizado el esquema de deuda que fuera iniciado en 2009. La Asamblea General Ordinaria y Extraordinaria de Accionistas celebrada el 15 de agosto de 2017, aprobó un aumento del capital social mediante la emisión por hasta un máximo de 150 millones de acciones ordinarias, escriturales Clase B, con derecho a 1 voto y de valor nominal $1 cada una. El 26 de septiembre de 2017, finalizó el período de la oferta primaria y se suscribieron 109.999.996 acciones Clase B a US$5 por acción, que fueron suscriptas e integradas el 29 de septiembre de 2017. La Sociedad otorgó a los colocadores internacionales el derecho de opción de sobre-suscripción, y el 2 de octubre de 2017, se adjudicó un total de 16.500.004 acciones adicionales Clase B a US$5 por acción, cuya de emisión e integración se perfeccionó el 4 de octubre de 2017. En diciembre de 2017, la Sociedad hizo efectivo el aporte de capital a favor de la subsidiaria Banco Galicia conforme a lo resuelto por el Directorio y la Asamblea de Accionistas celebrada el 14 de diciembre de 2017, por un total de $10.000 millones.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 17

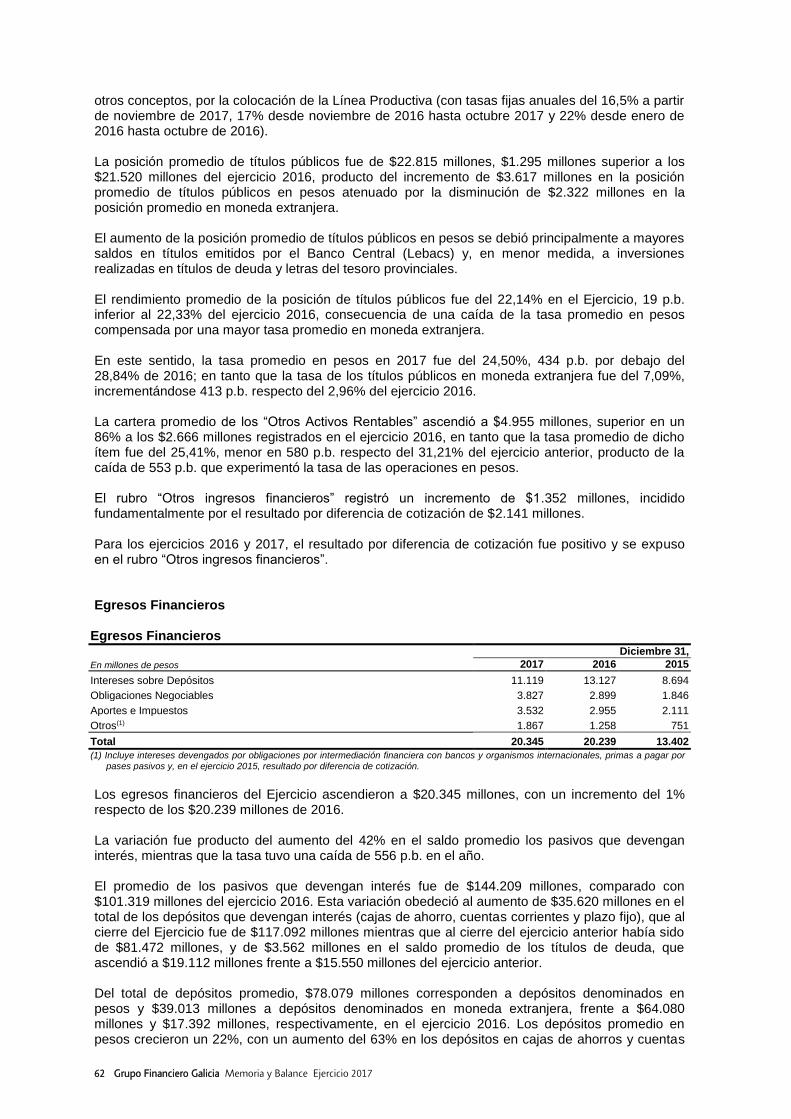

A continuación se describe la actividad de las compañías subsidiarias durante el Ejercicio.

Banco de Galicia y Buenos Aires S.A.

Banca Mayorista

Corporativa, Banca de Inversión y Mercado de Capitales En 2017 Banco Galicia consolidó su posición de liderazgo en el segmento Corporativo, tanto en empresas locales como multinacionales. Esto se potenció con la instrumentación de un abordaje comercial con mayor foco en la oferta de préstamos y productos, y con la profundización en nuestro asesoramiento a clientes. Adicionalmente, se incrementó la demanda de crédito a mayor plazo, participando el Banco en las principales transacciones realizadas en el mercado, logrando un crecimiento del 70% de la cartera activa y manteniendo su principalidad en el volumen transaccional de las compañías. El segmento de Banca de Inversión y Mercado de Capitales, estructuró diversos productos de financiamiento diseñados a la medida de empresas corporativas, PyMEs y agropecuarias. En este sentido, el Banco organizó más de 91 transacciones, 21 préstamos sindicados y estructurados y 70 emisiones en mercado de capitales, con una amplia variedad de productos, que incluyó, entre otros, obligaciones negociables, valores de corto plazo, letras y fideicomisos financieros. Entre las operaciones colocadas en pesos se destacan las emisiones del sector financiero automotriz, como Fiat, Toyota y Mercedes Benz, por más de $1.600 millones; las empresas vinculadas a Grupo Financiero Galicia, como Tarjeta Naranja, Tarjetas Cuyanas y CFA por más de $3.200 millones y US$250 millones, y propias del Banco Galicia por más de $4.300 millones; emisiones de títulos públicos de la Ciudad de Buenos Aires, y las provincias de Buenos Aires, Neuquén y Río Negro por más de $39.400 millones; y por último, las del sector financiero por más de $19.100 millones. Entre las operaciones colocadas en dólares se destaca la recompra de bonos de la Ciudad de Buenos Aires con emisión de un nuevo bono, por más de US$400 millones. Adicionalmente el Banco participó como colocador local de las operaciones emitidas en el exterior de Banco Galicia y Tarjeta Naranja. En sindicados se estructuraron operaciones por un monto total de más de $2.800 millones y más de US$290 millones.

Empresas Los clientes del segmento empresas están distribuidos en todo el país y poseen una facturación anual entre $200 millones y $1.500 millones anuales. El segmento incluye todas las actividades económicas exceptuando la producción primaria agropecuaria. Estos clientes tienen un modelo de atención exclusivo y personalizado con el fin de ofrecerles propuestas a medida de sus necesidades. Las mismas se realizan a través de ejecutivos de negocios asignados, y especialistas en comercio exterior y servicios de tesorería ubicados en los 20 Centros de Banca Empresas distribuidos estratégicamente en todo el país. Estos centros nos permiten especialización en las economías regionales y trabajar de manera sinérgica con las sucursales de la zona para brindarles la mejor experiencia a nuestros clientes. En 2017 pusimos a disposición de nuestros clientes el canal de atención banca financiera, para asesorar en productos activos y pasivos de mayor sofisticación.

Asesoramiento por expertos en productos específicos acordes a cada tesorería.

Velocidad de respuesta. Atención en línea. Respuesta inmediata.

Tasas acordes al volumen de la empresa y las cotizaciones de mercado.

Spread de cambio competitivo.

Precio y volumen en mercado secundario.

Amplia oferta de emisiones primarias.

18 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

Por otro lado seguimos mejorando nuestra plataforma electrónica, Office Banking para que nuestros clientes puedan operar de una forma más ágil, simple y segura. Se logró migrar el 70% de los plazos fijos y el 17% de compra de cheque por este canal, además de gestionar las operaciones de comercio exterior, pago a proveedores y haberes. Por último en materia de fidelización con el objetivo de estar más cerca del cliente, realizamos más de 70 eventos en todo el país, brindando a los clientes actualizaciones en materia de política, economía, comercio exterior, capacitación de productos y de recursos humanos.

Sector Agropecuario Ante un nuevo contexto favorable para el sector en cuanto a las reglamentaciones comerciales e impositivas, se visualizó un incremento en la actividad de los clientes, generando un aumento significativo en los ingresos del segmento. La Tarjeta Galicia Rural mantuvo su liderazgo en el mercado con una participación cercana al 53% dentro de las tarjetas emitidas por bancos privados, y con un volumen de ventas de más de $9.600 millones. Se mantuvieron vigentes más de 80 acuerdos con empresas líderes del sector, que buscan maximizar la oferta de productos y servicios para las empresas agropecuarias. Entre las acciones comerciales realizadas durante el Ejercicio se destacaron las múltiples ofertas para financiar la campaña agrícola, estructurando préstamos a medida de cada productor y el financiamiento de bienes de capital como maquinaria agrícola, rodados y demás inversiones en implementos para la producción, así como la inversión en compra y retención de vientres para el crecimiento del rodeo vacuno a través de la Línea de Financiamiento para la Producción y la Inclusión Financiera. En el Ejercicio, continuó el crecimiento de los préstamos a cosecha en moneda extranjera. Adaptándonos a las nuevas situaciones de mercado, se continuaron generando herramientas para las economías regionales. El nuevo contexto permitió generar una importante oferta de préstamos a largo plazo destinados a proyectos de inversión, haciendo hincapié en las energías renovables y la eficiencia energética, y la posibilidad de liquidar operaciones de Leasing y Prendarios en dólares, consolidando la tendencia hacia financiaciones de más larga duración. A lo largo de 2017 se concretó la decimoquinta edición del Premio a la Excelencia Agropecuaria La Nación-Banco Galicia, con más de 260 trabajos presentados, y se otorgaron el Premio Banco Galicia-Revista Chacra a la Gestión Solidaria del Campo y el Premio CAPA-Banco Galicia al periodismo agropecuario. Al igual que en ejercicios anteriores, el Banco acompañó las actividades de investigación y divulgación de la Universidad Austral con participación activa recibiendo delegaciones y en la elaboración de la 3era Encuesta del Productor Agropecuario Argentino, trabajo que se realiza en conjunto con la Universidad de Purdue (USA). Asimismo, apoyó las actividades de la Fundación Producir Conservando, a la Facultad de Agronomía de la Universidad de Buenos Aires, el trabajo que realiza la Asociación Argentina de Productores en Siembra Directa (Aapresid) para difundir la agricultura certificada en la Argentina, las diversas acciones para el sector que promueve Consorcios Regionales de Experimentación Agrícola (CREA) y el apoyo al programa de capacitación de Líderes. Por otro lado, se mantuvo la participación en el consejo asesor de Confederaciones Rurales Argentinas (CRA) y sus confederaciones regionales, apoyando también a las Sociedades Rurales del interior del país. Además, se sostuvo un estrecho vínculo de colaboración con la Sociedad Rural Argentina, y el apoyo al programa de capacitación para dirigentes agropecuarios del Centro de Estudios e Investigación para la Dirigencia Agroindustrial (CEIDA), en el cual participa anualmente un empleado del Banco. Continuamos con la presencia activa en la comisión directiva de la Asociación Argentina del Girasol (ASAGIR), la asociación de la cadena de Girasol, y la colaboración con las demás cadenas de valor de los principales cultivos agrícolas. Durante 2017, construyendo sinergias reales entre las compañías de Grupo Financiero Galicia, logramos un nuevo record al asegurar 200.000 ha agrícolas contra granizo. El Banco participó también en 190 eventos a lo largo de todo el país, lo que representó un esfuerzo de presencia de más 300 días, consolidando la marca Galicia como banco universal.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 19

Productos y Marketing

Comercio Exterior - Comex El volumen de Comex (importaciones + exportaciones) fue de US$17.501 millones en 2017, representando el 13% del intercambio comercial argentino. Con un total de 134.904 operaciones realizadas, el 70% se hicieron a través de Office Banking. A raíz de la fuerte desregulación del régimen cambiario argentino hubo un cambio en el paradigma del negocio, en donde la diferenciación pasa por el lado de la transaccionalidad integral de manera digital y la utilización de instrumentos y mecanismos financieros acorde a la apertura de la economía, adecuándose a las necesidades del mercado y de los clientes. Por lo tanto, los talleres con clientes se realizaron con esta orientación en una modalidad 3x3 (Comex+Activas+Economísta). Asimismo, continuó la capacitación interna a los Oficiales de Comercio Exterior de todo el país mediante reuniones mensuales y dos jornadas por año orientadas a presentar todos estos nuevos instrumentos financieros. Se continúa con la participación en la escuela de Gerentes, Ejecutivos Empresas, Ejecutivos Éminent y Banca Privada. En abril se implementó un nuevo Modelo de Atención de Comercio Exterior, orientado a simplificar procesos internos con el fin de que la operatoria sea más simple y mejore la experiencia del cliente. Se relanzó Galicia Comex, el sitio del Banco referente a Comercio Exterior, ampliando su contenido, funcionalidades y actualizando información, siendo una fuente muy valorada por el mercado. Fomentando la autogestión del cliente, se introdujo un Portal de Individuos, el cual brinda información para llevar a cabo las operaciones de comercio exterior de una manera más sencilla. El Proyecto Comex continuó avanzando, y su finalización está prevista para finales de 2019. Con este proyecto “World Class”, Banco Galicia realiza el recambio tecnológico de los sistemas que en la actualidad utiliza para canalizar, procesar y administrar operaciones de comercio exterior. Ya se encuentra en vías de implementación la gestión integral de Cartas de Crédito de Importación. Productos Transaccionales, Inversiones y Seguros En 2017 Banca Mayorista se focalizó en simplificar la operatoria transaccional buscando disminuir el nivel de reclamos direccionando operaciones al entorno digital y agilizar el manejo de las tesorerías a cualquier tamaño de empresa. Estas acciones se plasmaron en un incremento de transacciones en la Plataforma Electrónica:

Plazos Fijos por Office Banking, actualmente hemos logrado que cerca del 65% de los mismos se realicen por el canal digital, sumando cerca de $30.000 millones.

Cerrar Licitaciones Primarias (en la actualidad de Lebacs y Letes), descomprimiendo de esta manera los canales físicos y generando una experiencia diferencial a los clientes.

Se implementó la posibilidad de realizar operaciones programadas de suscripción y rescate de fondos FIMA. De esta forma se fomenta una planificación de las inversiones y el cumplimiento de las obligaciones diarias de los clientes, permitiendo ampliar la captación de fondos y la principalidad.

Apertura de Cuentas Comitentes en Office Banking. En lo referente a las Cuentas Corrientes, con la implementación del nuevo sistema de Clearing se optimizó la operatoria de cheques en general, minimizando los reclamos por dicho concepto. En lo que a Haberes respecta, se implementó exitosamente la primera etapa del Proyecto Altas Masivas-Haberes, que significó una importante mejora en el alta de nóminas de Haberes y una disminución sustancial -33%- de los reclamos de empresas vinculados con ese proceso. Se implementaron dos bancos en planta bajo la novedosa modalidad de Container Bank, que permite reutilizar un 65% de la inversión inicial. Uno fue el de YPF en Luján de Cuyo, y otro el de Coca Cola, en Córdoba.

20 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

Siempre en la línea de agilizar y facilitar la tesorería de los clientes y buscando eficiencia interna se focalizó en dos frentes, uno en migrar parte de la operatoria de Cobranza Integrada Galicia (“CIG”) a las Terminales de Autoservicio Inteligentes (“TASI”) logrando pasar del 5% al 18% de transacciones por dicho canal. Por otro lado, con el fin de disminuir el efecto de las recaudaciones de efectivo, se implementó conjuntamente con los sectores de Gestión Operativa de Sucursales y Logística de Efectivo, dos centros de recaudaciones uno en Córdoba y otro en General Pacheco, zona norte del Gran Buenos Aires. Finalmente se realizaron acciones relevantes atacando bonificaciones y desvíos de precios sobre los productos de Cobros, Pagos y Cuentas Corrientes, logrando un incremento en los ingresos por servicios de un 44% en relación con 2016, sumando un total de aproximadamente $2.200 millones anuales. Plataforma Electrónica Durante 2017, se realizaron desarrollos en Office Banking, con foco en usabilidad, look & feel y financiación, y en la apertura de un nuevo canal: la app Galicia Office Banking. Trabajamos en la migración de todos los productos que estaban en Office con firma digital, a Office Express incluido Comex, y nos concentramos en la migración de clientes y la comunicación y promoción. Proporcionamos a nuestros usuarios nuevas implementaciones que se sumaron a la autogestión como: compra y venta de moneda extranjera, apertura de cuenta comitente, renovación del módulo de FIMA y el Stopdebit de servicios. Nos adaptamos a los cambios normativos implementando la operación de DEBIN I y el “Alias CBU”. Mejoramos la usabilidad y el diseño de las comunidades Galicia Rural y Galicia Comex. Trabajamos en el desarrollo de la app Galicia Office. Los usuarios podrán autorizar todas las operaciones que se gestionen por la web con la portabilidad que proporciona un smartphone. Podrán hacerlo de forma segura, ya que somos el primer banco mayorista en implementar biometría facial. A su vez innovamos en la gestión de cheques, proporcionando una nueva herramienta: el depósito remoto de cheques. Avanzamos con el proyecto 2020 con las siguientes oportunidades: Posición Consolidada, Préstamo Inmediato, Mis pagos (VEPS, PES y Cobranza integrada) y Alta automática de clientes en la apertura de cuenta. Durante 2017 se transaccionó un 34% más respecto de 2016. En cuanto a cantidad de operaciones, se registró un aumento del 22% sumando las tres plataformas por donde interactúan nuestros clientes (Office Banking, Interbanking y Swift). En relación a Interbanking, durante el 2017 migramos gran parte del Sistema Core del Banco, que maneja los pagos, al motor de Pagos de SAP "Payment Engine". Es el primer paso que redundará en importantes ventajas para optimizar los pagos, y comunicarnos directamente con los equipos SAP de las empresas de manera automatizada. Con respecto a Swift, seguimos creciendo en cantidad de empresas que operan de manera totalmente automatizada, y estamos trabajando fuertemente en la normativa CSP de seguridad. Ya cumplimos 12 de los 16 objetivos que serán obligatorios a noviembre de 2018, para las empresas que operan por este canal y 5 de los 11 objetivos opcionales.

Banca Minorista (1) Banca Minorista continuó consolidando su estrategia comercial diferenciada por segmento y definió sus principales desafíos para al periodo 2017-2020, que son:

Construir junto a todas las áreas una cultura orientada al cliente.

Liderar la transformación digital en el mercado financiero y en el de nuevos competidores.

Profundizar el diseño de la estrategia de multicanalidad desarrollando la mejor experiencia del cliente.

(1) Las cifras de esta sección corresponden al Banco en forma individual, sin consolidar con las compañías de tarjetas de crédito regionales ni con CFA.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 21

Potenciar las estrategias por segmento para mantener una posición de liderazgo.

Desarrollar productos y servicios innovadores. Con foco en el cliente, la Banca Minorista incorpora la Gerencia de Centro de Contactos con Clientes (CCC), apostando a aumentar la satisfacción y fidelización del cliente. Durante 2017 la base de clientes de la Banca Minorista creció un 9%, alcanzando 2,8 millones de clientes.

Segmentos Negocios y PyMEs Con el objetivo de construir un vínculo cercano a través de experiencias diferenciadoras, durante 2017 profundizamos en el desarrollo de propuestas que generen valor para los clientes del segmento Galicia Negocios y PyMEs. De acuerdo a estudios realizados por consultoras privadas, este segmento lidera en satisfacción general, incrementando la brecha con la competencia. Los clientes destacan la cercanía y calidad de atención recibida por parte de sus Ejecutivos de Negocios. La base de clientes Negocios y PyMEs se incrementó en 5.000 clientes y continúa liderando en principalidad de cartera, logrando una penetración del 34%. Podemos destacar también, los siguientes logros comerciales: un incremento del 15% en cuentas de haberes, la colocación de préstamos en PyMEs por más de $15.000 millones y un liderazgo en consumos en tarjetas Galicia Visa Business. Durante el último trimestre de 2017, se realizó una fuerte acción enfocada en captar nuevos comercios, logrando duplicar la cantidad de solicitudes de alta de marcas. También podemos destacar, que en 2017 se formuló una propuesta de valor digital diferencial para un nuevo modelo societario llamado SAS (Sociedades por Acciones Simplificadas), las cuales nacen en 24 horas y de forma online. La Comunidad Buenos Negocios continuó su expansión. Durante 2017, se llevaron adelante cuatro Encuentros Buenos Negocios. El portal buenosnegocios.com continúa consolidándose con contenidos de calidad generados por expertos en el mundo PyME. Para lograr mayor cercanía en el desarrollo de la cadena de valor de nuestros clientes, estuvimos presentes en 12 ferias comerciales. En este espacio, desarrollamos Préstamo Eslabón, ofreciendo una línea de financiación a 12 meses a tasa cero, y una opción de largo plazo a tasa del 15%, ambas destinadas a financiar la adquisición de maquinarias, software, consultoría o el mismo espacio en las ferias. En 2017 llevamos adelante la primera edición de Premios PyME de Banco Galicia y Clarín. Contó con cuatro categorías: Familiar, de Alto Impacto Global, Innovadora y de Alto Impacto Social y/o Ambiental. Galicia ÉMINENT Galicia ÉMINENT creció un 28% mejorando la calidad en el mix de altas de clientes. En materia de Inversiones la marca creció un 110% respecto a diciembre 2016 y continúa su estrategia de seguir posicionando al Banco como un Banco de Inversiones. En lo que respecta a su modelo de atención, sostiene su liderazgo en NPS con 41% destacándose en los atributos de Promoción: Canales, Atención, Problemas, Producto y Reputación. Galicia Conecta, continúa siendo la ventaja competitiva cuyo foco está puesto en construir una experiencia superadora con procesos simples y ágiles generando así un vínculo personalizado de cercanía y confianza con los clientes. En el año, el canal alcanzó los 17.000 clientes. Con el objetivo de seguir posicionando a la marca como un servicio premium y diferencial, Galicia ÉMINENT abrió su segunda sucursal segmentada: “La Isla”. La marca persigue con estas aperturas

22 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

ofrecer un modelo de atención exclusivo además de un lay-out diferencial donde los clientes puedan vivir nuevas experiencias. La marca continúa aprovechando los movimientos y oportunidades de mercado, de la mano de una campaña integral de comunicación que tiene como pilares: Quiero! Viajes, Conecta e Inversiones. De esta manera Galicia ÉMINENT sigue acompañando a sus clientes en sus distintos ciclos de vida con distintas acciones, eventos, clínicas y comunicación, entendiendo sus necesidades y adaptándose a sus gustos y preferencias. Es una marca que se actualiza, que presenta una propuesta diversificada, desde intereses de economía en contexto mundial hasta eventos distinguidos en la ciudad y en la playa que abarcan los intereses más diversos y amplios como el arte, los deportes, la gastronomía, el verano y el invierno. Una marca joven, dinámica, y con estilo. Rentas Generales En 2017 se continuó construyendo una cultura organizacional orientada al cliente, las rentas generales se gestionaron en forma diferencial por subsegmentos privilegiando el desarrollo de la principalidad. En términos de autogestión se realizaron varias acciones, destacándose la migración a resumen electrónico donde se pasó del 67% a más del 75%. En segundo lugar, se hicieron campañas para migrar la compra-venta de US$ a Online Banking y, en tercer lugar, liberar tiempos de cajas atacando operaciones de depósitos, transferencias y extracciones. El crecimiento de clientes fue del 8,8% interanual mejorando el mix en la cartera gracias al desarrollo de los canales indirectos y al canal de venta online. Se implementaron mejoras en el cross-sell de productos y mix de canales de ventas. La penetración de seguros aumentó, mejorando los ingresos por servicios, se desarrolló la capacidad de hacer upgrades a través de Online Banking, y la venta de préstamos personales en este canal aumentó en el mix de canales de un 17% a más de un 40%. El negocio de tarjetas de crédito y de débito mantuvo un elevado crecimiento en 2017, con un incremento en las compras del 37% respecto a 2016 y más de 248 millones de transacciones en el año. La participación en el mercado de medios de pago bancarios fue del 12,3%. Continuó implementándose el sistema NPS con el logro de haber terminado el año en el primer puesto compartido subiendo 12 puntos (la media de suba fue de 7,4 puntos) y revirtiendo la tendencia de dos años de caída en términos absolutos. Galicia MOVE tuvo su transición de Segmento Joven a la propuesta digital del Banco. En la primera parte del año se hizo foco en la activación y desarrollo de los clientes, buscando comunicaciones más relevantes y a través de nuevos canales de comunicación como Instagram, que quintuplicó sus seguidores. En la segunda etapa se empezó a armar la estrategia para transformarlo en la propuesta digital lanzándolo al mercado oficialmente en noviembre consolidando el concepto de “banco sin sucursales, 100% online” como atributo diferencial de la marca. Hoy el segmento MOVE cuenta con más de 110.000 clientes.

Banca Privada Banca Privada brinda un servicio financiero diferencial y profesional a personas de alto patrimonio, a través de la administración de sus inversiones y el asesoramiento financiero. Ofrece a sus clientes una variada cartera de inversiones financieras domésticas, como depósitos y fondos comunes de inversión FIMA, títulos públicos y privados, acciones y fideicomisos en los que el Banco actúa como colocador. Una de las premisas de Banca Privada, en línea con la estrategia del Banco de diferenciarse de la competencia a través de la calidad de servicio, es la atención preferencial de sus clientes. En este sentido, el servicio cuenta con oficiales altamente capacitados, un centro de inversiones que opera de 8 a 18 horas, una amplia red de oficiales ÉMINENT, espacios exclusivos de atención en sucursales y el 1er piso de Casa Matriz, situado en Reconquista 228.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 23

Productos Convenios y Haberes Con el objetivo de crecer en cuentas sueldo con calidad, incrementamos en 2% la cantidad de clientes y un 34% en la masa salarial con respecto a 2016. A su vez, generamos un incremento del 16% por encima de la inflación en el sueldo promedio de las altas. Orientados a mejorar la experiencia de nuestros clientes y con foco en lograr una mayor rentabilidad, se crearon modelos más simples y eficientes, basados en premiar a los clientes que nos elijan como Banco principal donde concentrar sus consumos. Seguimos fortaleciendo alianzas con diversas entidades como el Colegio Público de Abogados de la Capital Federal, la Asociación Odontológica Argentina, la Asociación Argentina de Neurocirugía, entre otras. Y acompañando a la comunidad educativa, brindando beneficios a las familias de más de 130 colegios que concentran su operatoria en Banco Galicia. Mejoramos los índices de reclamos, con una disminución a septiembre del 41%, a partir de un fuerte trabajo de interacción con todas las áreas en contacto con los clientes, brindando un mejor asesoramiento, reforzando conceptos y generando nuevos reportes que permiten brindar respuestas al cliente en el primer contacto. Inversiones Durante 2017 se registró un amplio crecimiento en la diversificación de las inversiones de nuestros clientes minoristas, habiéndose podido acompañarlos desde todos los canales. Este crecimiento se destaca en los siguientes productos:

Depósitos en Pesos: el crecimiento interanual fue del 28% ($14.507 millones) manteniendo el mix alcanzado el año anterior del 54%. Los depósitos transaccionales y a plazo fijo tuvieron un crecimiento del 28%, $9.475 millones y $8.155 millones, respectivamente.

Depósitos en Dólares: creció un 34% ($14.195 millones) como consecuencia de la continuidad de los fondos captados por el Sinceramiento Fiscal de 2016, teniendo un mix del 84%.

Fondos Comunes de Inversión – FIMA: el crecimiento interanual fue del 160% ($23.300 millones), logrando que una mayor cantidad de clientes se animara a realizar inversiones debido al bajo monto de entrada ($100/US$100).

Bonos y Acciones: es un mercado en alza, donde el crecimiento interanual fue del 83% ($17.150 millones), siendo el crecimiento de Bonos un 80% ($14.132 millones) y el de Acciones un 96% ($3.017 millones). El crecimiento de Bonos se vio acompañado por la creciente demanda de Lebacs.

La Banca Minorista creció un 59% interanual en Inversiones ($58.084 millones), donde el mix está representado de la siguiente manera: 39% Depósitos en Pesos, 26% Depósitos en Dólares, 18% FIMA y 17% Bonos y Acciones. Se mejoraron las condiciones de nuestros productos en los Canales Automáticos, para que los clientes puedan efectuar sus inversiones en forma rápida y segura:

Se habilitó Plazo Fijo UVA en Office y en Fonobanco, anteriormente sólo disponible en Online Banking.

Nuestros clientes pudieron licitar Letes debitando de su cuenta en pesos o desde su cuenta en dólares desde Online Banking.

Se amplió el horario de compra venta de dólares en Mobile (hasta las 21 hs.).

Con respecto a FIMA, se amplió el horario para operar extendiendo las suscripciones / rescates hasta las 16 hs. en todos los fondos.

Nuestros Clientes de Empresas pudieron licitar desde Office Banking y se está trabajando para que puedan operar en compra venta de Bonos y Acciones.

Estas implementaciones hicieron que pudiéramos crecer en la penetración de clientes con inversiones, teniendo como objetivo ser el principal banco de nuestros clientes.

24 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

Préstamos Personales Durante 2017 Banco Galicia incrementó su cartera de préstamos personales en un 88% alcanzando los $17.629 mil millones a diciembre, lo que representó una suba en market share de 59 p.b. y una penetración sobre clientes activos del 9,08%. El spread de cartera se mantuvo en la mayor parte del año por encima del 11%, logrando superar ampliamente niveles históricos. Alineados a la estrategia comercial de la Banca Minorista fuimos el primer banco privado en desarrollar Préstamos Personales UVA libre destino, obteniendo resultados muy satisfactorios en su mes de lanzamiento. A su vez se implementó una nueva arquitectura de ventas que permitió llegar a los clientes con ofertas más específicas y segmentadas de acuerdo a su perfil y en horarios en los que anteriormente no se podía operar. Con el objetivo de rentabilizar el producto, el canal Online Banking continuó siendo foco clave de migración de clientes, consolidándose hacia fin de año como primer canal de venta, ocupando el lugar que históricamente correspondía a la red de sucursales.

Seguros En el transcurso de 2017 el negocio siguió registrando un marcado crecimiento, apalancado en canales nuevos con foco en la experiencia de cliente y la permanencia, lo que generó la venta de más de 400.000 nuevos seguros y un crecimiento de ingresos de más de $105 millones respecto al año anterior. De esta forma el Banco continua llevando tranquilidad a sus clientes con una cobertura de más de 1.65 millones de pólizas de seguros patrimoniales y personales. Este año se caracterizó por la consolidación de canales existentes, el nacimiento de otros nuevos donde resalta el lanzamiento de las ventas de seguros por Online Banking que registró una gran aceptación y se tradujo en un mayor incremento en la colocación de seguros de autos. La vida media de los seguros fue otro punto importante en 2017. Gracias a fuertes acciones y mediciones constantes se logró incrementar la permanencia de la mayoría de los seguros comercializados mejorando tanto la experiencia de los clientes como los ingresos, generando una cartera cada vez más sana. En el marco del desarrollo de productos se mantuvo la tendencia positiva de 2016 en los seguros de Desempleo (alcanzando 59.000 pólizas vigentes) y en los seguros de Robo; el crecimiento de estos últimos impulsado por más de 80.000 nuevas coberturas contratadas para Seguros de Celulares. Los seguros de personas también registraron un fuerte crecimiento, especialmente el Seguro Protección Familiar (Vida), que actualmente supera las 64.000 pólizas vigentes. Banco Galicia continúa afianzado su posición como uno de los principales bancos en la comercialización de seguros, con una fuerte presencia en la mayoría de los riesgos caracterizado por una muy buena atención presencial, telefónica y online.

Tarjetas y Promociones El negocio de tarjetas de crédito y de débito mantuvo un elevado crecimiento en 2017, con un incremento en las compras del 37% respecto a 2016 y más de 248 millones de transacciones en el año. La participación en el mercado de medios de pago bancarios fue del 12,3%. En el Ejercicio, Banco Galicia emitió más de 406 mil tarjetas titulares y 269 mil tarjetas adicionales, llegando a, aproximadamente, un total de 4,1 millones de tarjetas habilitadas. Con 6.600 acuerdos comerciales, el Banco otorga beneficios a sus clientes en 12 mil locales de diversos rubros en todo el país. A través del programa Ahora 12, que incluye los planes Ahora 3, 6, 12 y 18, en 2017 se financió un consumo de $8.500 millones.

Grupo Financiero Galicia Memoria y Balance Ejercicio 2017 25

Programas de Fidelización - Quiero! Quiero!, el programa de beneficios del Banco continuó su camino de crecimiento logrando excelentes indicadores de satisfacción, valoración y uso durante 2017. Las investigaciones de mercado volvieron a confirmar a Quiero! como uno de los mejores programas de beneficios del sistema financiero, aspecto que se acentúa para aquellos clientes que ya realizaron canjes. El 44% de los más de 1,1 millón de clientes inscriptos hicieron al menos 1 canje durante 2017, más de la mitad de esos canjes fueron hechos por ahorros en alguna de las más de 1.500 opciones de marcas o rubros existentes en el catálogo, 350.000 canjes fueron por experiencias, 70.000 por productos de catálogo, y otros 70.000 en nuestra exclusiva plataforma Quiero Viajes!. Es de destacar la penetración que tiene el programa en la cartera de clientes de rentas altas con un 84%, quienes por su mayor consumo logran los canjes de mayor valor del catálogo, y la gran participación que alcanzan las rentas medias y bajas, que también encuentran una oferta a su medida ya sea en ahorros, productos o experiencias. El 2017 también fue un año de novedades para nuestros clientes:

Nueva alianza entre Iberia y Banco Galicia que permite canjear puntos por millas del programa de pasajeros frecuentes de Iberia y de esa manera fortalecer el concepto de Quiero Viajes! como el programa con el que más rápido llegás a tu pasaje.

La posibilidad de canjear puntos por pasajes Business, mejora especialmente apuntada a los clientes de rentas más altas.

A partir de 2017 todos los clientes del interior pueden hacer uso de sus puntos para viajar a cualquiera de los destinos internacionales, cuenten o no con vuelos directos desde sus provincias.

Ampliamos la cantidad de ofertas poscompra para que cada vez más clientes tengan la posibilidad de canjear sus puntos luego de realizada la compra, y con una mejor relación entre puntos y reintegro a la que podemos llegar gracias a mejorar los acuerdos con las marcas participantes. Gracias a esta novedad, esta categoría aporta hoy un 25% de los canjes mensuales.

La categoría de vouchers se consolida con cada vez más ofertas y mayor participación en los canjes. Actualmente un 23% de los canjes se hacen por esta modalidad que le otorga al cliente códigos electrónicos que podrán utilizar para ir al cine o al teatro, hacer una salida gastronómica, o disfrutar de un paseo al aire libre, entre otras opciones. Esta categoría nos permite ofrecer un beneficio concreto para quienes suman menos puntos.

Mientras Quiero! se consolida año a año, Banco Galicia avanza hacia una mayor eficiencia en el uso de la inversión en beneficios, logrando un menor impacto en el cuadro de resultados asignando los recursos a los clientes en función de la utilización de los productos del Banco.

Digital Durante el 2017 el Banco Galicia siguió potenciando sus capacidades en materia de Estrategia Digital. Por un lado, el lanzamiento de su plataforma Mobile a fines de 2016 logró un crecimiento en su uso durante el año que llegó a 7 millones de interacciones mensuales que pueden compararse con los 9 millones que se realizan desde el Online Banking. Por el otro, los canales de venta y cross-sell siguieron desplegándose, llegando a ser los principales para ciertos productos, como la compra-venta de dólares o las inversiones, entre otras. En este sentido, los préstamos personales llegaron a ser colocados en un 53% a través de estos canales, habiendo crecido en más de un 100% si se lo compara con el año anterior. Consolidando la operación digital y habiéndose conformado equipos multidisciplinarios con metodologías ágiles que garantizan el lanzamiento y mantenimiento de nuevos canales y funcionalidades, se continuó innovando y generando más capacidades en torno a la estrategia Digital. En materia de canales, se lanzó una nueva plataforma de Online Banking, totalmente rediseñada, contemplando las mejores prácticas de usabilidad y diseño. Aquí es donde se desarrolla

26 Grupo Financiero Galicia Memoria y Balance Ejercicio 2017

principalmente la operatoria de los clientes, contando con más de 1,2 millón de clientes que ingresan al sitio para transaccionar, así como para consultar sus tenencias y saldos. Tanto para Mobile como para el nuevo Online Banking se desarrollaron nuevas funcionalidades para que los clientes tengan que acudir con menor frecuencia a las sucursales o llamar al call center para realizar sus consultas u operaciones. Algunas de ellas, fueron la extensión de horarios para las transferencias y para la compra-venta de dólares. Se lanzó el Token dentro de la app Mobile para ir eliminando las tarjetas de coordenadas y mejorando sustancialmente la seguridad en los canales. Se implementó la posibilidad de sacar turnos en las sucursales desde la app, entre otras nuevas funcionalidades que fueron calificadas con 4 estrellas en los stores para la app y picos de 65% de NPS para el Online Banking, liderando en la industria financiera en materia de usabilidad. En cuanto a generar capacidades para la exploración y explotación de datos, tema central en la agenda de Digital, se trabajó principalmente en tres frentes. El primero, incorporar herramientas que nos permitan industrializar el proceso de mensajería a nuestros clientes para poder customizar las ofertas a una gran escala; el segundo tiene que ver con el Lab de Big Data, donde se realizan modelos de datos que apalancan al negocio; y el tercer frente se trata de una plataforma de inteligencia cognitiva llamada Watson que nos permite generar interacciones con nuestros clientes de una forma automatizada, lo que genera mayor eficiencia en los contactos y una mejor experiencia para estos. En el frente de Innovación Digital, el Lab de Innovación digital, continuó con sus tres ejes de trabajo: el de difusión de tendencias hacia adentro del Banco y comunicación hacia afuera de nuestras prácticas en Digital; el desarrollo de prototipos tales como solicitar el saldo de una cuenta a través de dispositivos como Amazon Alexa, entre otros; y el tercero, comenzar a trabajar en una plataforma de APIs que nos permita interactuar con terceras partes de una forma simple, atendiendo las necesidades financieras de nuestros clientes a través de estos. Esta iniciativa se materializó, en un nuevo Hackaton, el cual el Banco abrió sus puertas para fomentar la innovación colectiva. En este evento, que duró 36 horas, 20 equipos desarrollaron soluciones para clientes en nuestra plataforma abierta de APIs. Asimismo, potenciando nuestro posicionamiento en el sistema financiero como Banco Innovador y ante la aparición de nuevos competidores 100% digitales, se relanzó Galicia MOVE, como propuesta de Banco Digital. Uno de sus diferenciales, fue el desarrollo de un nuevo canal de alta de clientes 100% digital con un proceso de validación biométrica y legajo digital. El cliente puede abrir una cuenta completando sus datos básicos, sacándose una selfie y una foto de su DNI, sin necesidad de firmas y papeles. Por último, 2017 culminó con el armado de una hoja de ruta para desarrollar un programa de transformación digital para los próximos tres años. Esto implica trabajar sobre seis frentes que acompañen la estrategia de ser un banco centrado en el cliente, así como de encontrar eficiencia en los procesos de mayor envergadura y criticidad. El proyecto implica también lograr establecer nuevas metodologías de trabajo que nos aporten mayor agilidad en nuestra gestión. Los seis frentes son: Marketing Digital, Optimización de Procesos, Analítica Avanzada, hoja de ruta de IT, Metodologías Ágiles; y Cultura, Organización y Talento.

Red de Sucursales Sucursales En 2017 continuamos trabajando en el proyecto de Transformación de la Red Física haciendo foco en una red multiformato, que nos permita lograr una expansión eficiente. Para lograr la Red de Multiformato se crearon nuevos layout para obtener mayor cercanía, desarrollamos nuevos modelos de atención, a través de procesos más simples y amigables, siempre con la mirada en la experiencia de nuestros clientes. Es así que a fin de año se incorporaron a la red física Galicia 27 nuevas unidades de negocio con diferentes formatos. Implementamos el Modelo Integral de Gestión en toda la Red de Sucursales. Este tiene como principales focos lograr desarrollo del negocio, de las personas, mejorar la eficiencia y experiencia. Para esto capacitamos a supervisores zonales y coaches logrando llegar a todos los gerentes de Red y Oficiales.