gmac comercial automotriz chile s.a. · la industria automotriz nacional con un 18,4% de las ventas...

TRANSCRIPT

GMAC Comercial Automotriz Chile S.A.

(a) Identificación del Título : Solvencia

Línea efectos de comercio

Efectos de comercio

(b) Fecha de Clasificación : 28 de noviembre de 2012

(c) Antecedentes Utilizados : junio 2012

(d) Motivo de la Reseña : Ratificación de clasificación

Cambio de out look

www.fitchratings.com 06 Diciembre, 2012

FOR DISTRIBUTION ONLY

Editor: XXX

Instituciones Financieras

Autofinance / Chile

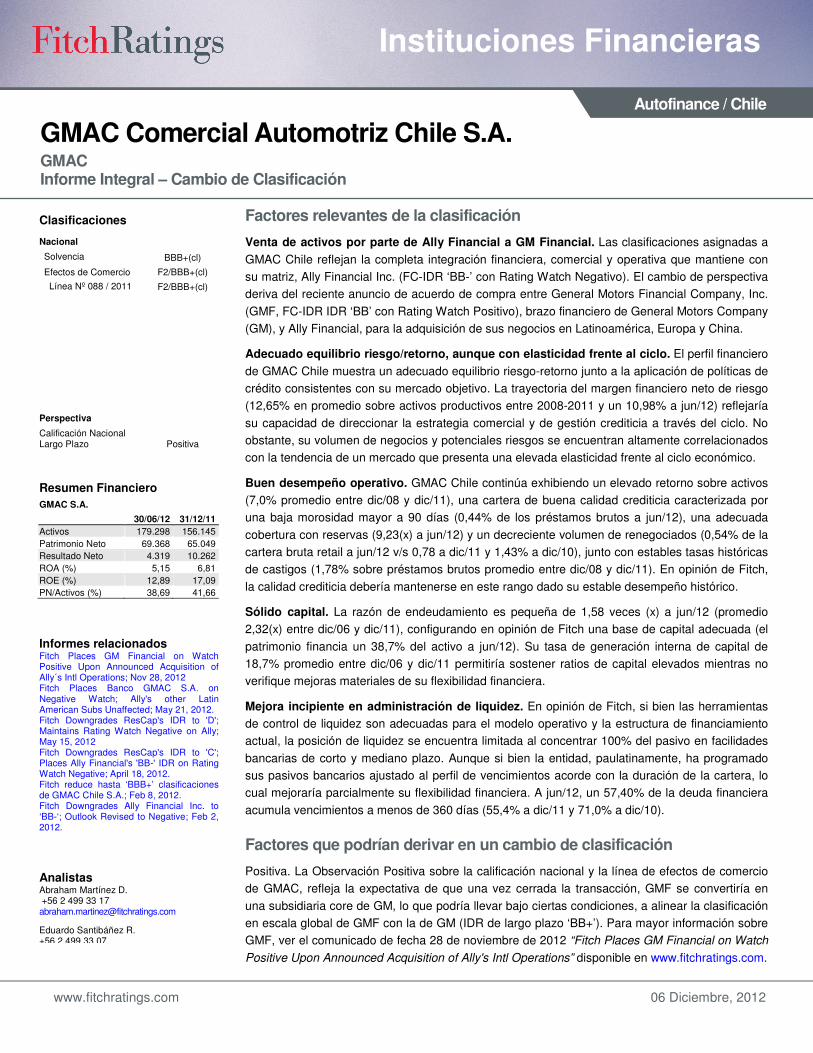

GMAC Comercial Automotriz Chile S.A. GMAC Informe Integral – Cambio de Clasificación

Factores relevantes de la clasificación

Venta de activos por parte de Ally Financial a GM Financial. Las clasificaciones asignadas a

GMAC Chile reflejan la completa integración financiera, comercial y operativa que mantiene con

su matriz, Ally Financial Inc. (FC-IDR ‘BB-’ con Rating Watch Negativo). El cambio de perspectiva

deriva del reciente anuncio de acuerdo de compra entre General Motors Financial Company, Inc.

(GMF, FC-IDR IDR ‘BB’ con Rating Watch Positivo), brazo financiero de General Motors Company

(GM), y Ally Financial, para la adquisición de sus negocios en Latinoamérica, Europa y China.

Adecuado equilibrio riesgo/retorno, aunque con elasticidad frente al ciclo. El perfil financiero

de GMAC Chile muestra un adecuado equilibrio riesgo-retorno junto a la aplicación de políticas de

crédito consistentes con su mercado objetivo. La trayectoria del margen financiero neto de riesgo

(12,65% en promedio sobre activos productivos entre 2008-2011 y un 10,98% a jun/12) reflejaría

su capacidad de direccionar la estrategia comercial y de gestión crediticia a través del ciclo. No

obstante, su volumen de negocios y potenciales riesgos se encuentran altamente correlacionados

con la tendencia de un mercado que presenta una elevada elasticidad frente al ciclo económico.

Buen desempeño operativo. GMAC Chile continúa exhibiendo un elevado retorno sobre activos

(7,0% promedio entre dic/08 y dic/11), una cartera de buena calidad crediticia caracterizada por

una baja morosidad mayor a 90 días (0,44% de los préstamos brutos a jun/12), una adecuada

cobertura con reservas (9,23(x) a jun/12) y un decreciente volumen de renegociados (0,54% de la

cartera bruta retail a jun/12 v/s 0,78 a dic/11 y 1,43% a dic/10), junto con estables tasas históricas

de castigos (1,78% sobre préstamos brutos promedio entre dic/08 y dic/11). En opinión de Fitch,

la calidad crediticia debería mantenerse en este rango dado su estable desempeño histórico.

Sólido capital. La razón de endeudamiento es pequeña de 1,58 veces (x) a jun/12 (promedio

2,32(x) entre dic/06 y dic/11), configurando en opinión de Fitch una base de capital adecuada (el

patrimonio financia un 38,7% del activo a jun/12). Su tasa de generación interna de capital de

18,7% promedio entre dic/06 y dic/11 permitiría sostener ratios de capital elevados mientras no

verifique mejoras materiales de su flexibilidad financiera.

Mejora incipiente en administración de liquidez. En opinión de Fitch, si bien las herramientas

de control de liquidez son adecuadas para el modelo operativo y la estructura de financiamiento

actual, la posición de liquidez se encuentra limitada al concentrar 100% del pasivo en facilidades

bancarias de corto y mediano plazo. Aunque si bien la entidad, paulatinamente, ha programado

sus pasivos bancarios ajustado al perfil de vencimientos acorde con la duración de la cartera, lo

cual mejoraría parcialmente su flexibilidad financiera. A jun/12, un 57,40% de la deuda financiera

acumula vencimientos a menos de 360 días (55,4% a dic/11 y 71,0% a dic/10).

Factores que podrían derivar en un cambio de clasificación

Positiva. La Observación Positiva sobre la calificación nacional y la línea de efectos de comercio

de GMAC, refleja la expectativa de que una vez cerrada la transacción, GMF se convertiría en

una subsidiaria core de GM, lo que podría llevar bajo ciertas condiciones, a alinear la clasificación

en escala global de GMF con la de GM (IDR de largo plazo ‘BB+’). Para mayor información sobre

GMF, ver el comunicado de fecha 28 de noviembre de 2012 “Fitch Places GM Financial on Watch

Positive Upon Announced Acquisition of Ally's Intl Operations” disponible en www.fitchratings.com.

Clasificaciones

Nacional

Solvencia BBB+(cl)

Efectos de Comercio F2/BBB+(cl)

Línea Nº 088 / 2011 F2/BBB+(cl)

Perspectiva

Calificación Nacional Largo Plazo Positiva

Resumen Financiero

GMAC S.A.

30/06/12 31/12/11

Activos 179.298 156.145

Patrimonio Neto 69.368 65.049

Resultado Neto 4.319 10.262

ROA (%) 5,15 6,81

ROE (%) 12,89 17,09

PN/Activos (%) 38,69 41,66

Informes relacionados Fitch Places GM Financial on Watch Positive Upon Announced Acquisition of Ally´s Intl Operations; Nov 28, 2012 Fitch Places Banco GMAC S.A. on Negative Watch; Ally's other Latin American Subs Unaffected; May 21, 2012. Fitch Downgrades ResCap's IDR to 'D'; Maintains Rating Watch Negative on Ally; May 15, 2012 Fitch Downgrades ResCap's IDR to 'C'; Places Ally Financial's 'BB-' IDR on Rating Watch Negative; April 18, 2012. Fitch reduce hasta ‘BBB+’ clasificaciones de GMAC Chile S.A.; Feb 8, 2012. Fitch Downgrades Ally Financial Inc. to ‘BB-‘; Outlook Revised to Negative; Feb 2, 2012.

Analistas Abraham Martínez D. +56 2 499 33 17 [email protected]

Eduardo Santibáñez R. +56 2 499 33 07

GMAC Comercial Automotriz Chile S.A. 2

Diciembre, 2012

Instituciones Financieras

Perfil

GMAC Comercial Automotriz S.A. (GMAC Chile) es una entidad financiera que opera en el

mercado local desde 1980. Pertenece a GMAC Corp (99,975%) y GMAC South America Inc.

(0,025%), el primero es un vehículo legal con asiento en Delaware perteneciente un 100% a Ally

Inc., continuadora legal de GMAC Inc. (anteriormente GMAC LLC).

Ally Financial Inc., es una compañía holding bancaria clasificada por Fitch en escala internacional

en LT-IDR de ‘BB-’, con Rating Watch Negative. La reducción de la clasificación de Ally Financial

provino de la exposición que mantiene en la subsidiaria hipotecaria Residential Capital LLC

(ResCap), la cual fue sometida al Capítulo 11 de la Ley de Quiebras de EEUU debido a la

tendencia de deterioro operativo que presentaba, con lo cual se aislaría el impacto negativo que

podría producir sobre la liquidez y capital de Ally. Para mayor información sobre esta acción de

rating, revisar el comunicado “Fitch Downgrades ResCap's IDR to 'D'; Maintains Rating Watch

Negative on Ally”, del 15 de mayo de 2012.

GMAC Chile opera en financiamiento de operaciones de compra de vehículos nuevos y usados

mediante 65 puntos de venta instalados en forma exclusiva en automotoras asociadas a través de

13 concesionarios General Motors. GMAC fue la primera compañía de financiamiento automotriz

del mercado y se estableció con el objetivo de proveer servicios financieros a los concesionarios

GM, actividad que en la actualidad opera a través de su filial GMAC Automotriz Ltda., donde se

alocan los vehículos en consignación de su propiedad.

Estrategia

Del mercado de financiamiento automotriz, GMAC participaría, según estimaciones de la entidad,

con un 7% de las colocaciones, mediante créditos prendarios a individuos para la adquisición de

vehículos nuevos y usados marca GM. Prácticamente un 95% de la cartera y el flujo de nuevos

negocios proviene de vehículos GM, no previéndose cambios en esta estrategia. GM es líder en

la industria automotriz nacional con un 18,4% de las ventas de vehículos de pasajeros y 13,7% en

vehículos comerciales livianos, a sep/12. GMAC financia aproximadamente un 35% de las ventas

retail de GM, en un mercado con un volumen de ventas anuales de unos US$3.200MM, siguiendo

estimaciones de la Asociación Nacional Automotriz de Chile (ANAC).

La cartera de préstamos brutos representa un 72,7% de los activos totales de GMAC a jun/12, e

incluye créditos estructurados a personas y planes para financiar concesionarios. Por su parte, la

cartera comercial (Wholesale) de concesionarios General Motors, alocada en la filial GMAC Ltda.,

bajo la figura de vehículos en consignación representa un 18,5% del activo consolidado de GMAC,

cifra inferior al promedio de los últimos años entre dic/06 y dic/11 (20,5% del activo) considerando

que la venta de vehículos nuevos durante 2011 superó todo registro histórico. De acuerdo con las

cifras de ANAC se vendieron 334.000 unidades nuevas (+24,45% con respecto a 2010) para el

mercado de vehículos livianos y medianos, desempeño basado en el crecimiento del PIB (+6,3%),

una baja tasa de desocupación (6,1%) y una favorable posición cambiaria y de acceso al crédito

en todos los segmentos del mercado. Fitch considera que el ambiente sistémico es consistente

con un crecimiento sostenible en préstamos sin deteriorar la calidad de cartera histórica de GMAC.

Gobierno Corporativo

En opinión de Fitch, la dependencia de la matriz a nivel estratégico, financiero y operativo es total,

más aun teniendo en cuenta que el financiamiento bancario se encuentra amparado por una carta

de pago por parte de Ally Inc. Esta tendencia hacia una total integración se ha acentuado en tanto

Ally Inc. debe cumplir con estándares regulatorios bancarios en EEUU, aplicable para cada una

de sus subsidiarias. Por ende, no existe independencia del gobierno corporativo de la subsidiaria.

Criterios Relacionados

'Global Financial Institutions Rating Criteria'; August 15, 2012

‘Rating FI Subsidiaries and Holding Companies’; August 10, 2012

‘Evaluating Corporate Governance’; December 13, 2011

‘Finance and Leasing Companies Criteria’; December 12, 2011

'National Ratings Criteria'; January 19, 2011

GMAC Comercial Automotriz Chile S.A. 3

Diciembre, 2012

Instituciones Financieras

Esta última opera con 5 gerencias que reportan al CEO: (i) operaciones; (ii) comercial; (iii) crédito;

(iv) riesgo; (v) finanzas y control. La plana ejecutiva muestra una trayectoria adecuada dentro de

GMAC y en el sistema financiero, con un razonable grado de adhesión a la estrategia. Cada área

reporta matricialmente a sus contrapartes en la Región, alineándose con las políticas, modelos y

sistemas de Ally Inc. La reporteria y control se encuentra plenamente integrada y el seguimiento

se realiza en forma periódica (presupuesto, pricing, retorno y riesgos).

Descripción del Mercado

La industria de financiamiento automotriz cuenta con competidores fragmentados y con escasa

información financiera individual de los operadores, entre los cuales destacan: (i) Forum Servicios

Financieros; (ii) Empresas de las Automotoras; (iii) Divisiones de Crédito Automotriz de Retail y de

Holding Financieros; (iv) Bancos Comerciales; (v) Cajas de Compensación; (vi) Cooperativas de

Ahorro y Crédito.

De acuerdo con cifras de ANAC, la venta de vehículos nuevos vendidos en 2010 y 2011 (289.000

y 334.000 unidades) revirtió la caída mostrada por esta industria en medio de la crisis de 2009,

año en que el PIB se contrajo en -1,4% y donde las ventas de automóviles cayeron un 28% hasta

172.000 unidades. Durante el período comprendido entre 1999-2011 el mercado automotriz creció

5,1% compuesto anual (hasta 2008 esta tasa en 10 años era de un 10%, mostrando la elevada

elasticidad del sector ante fluctuaciones del ciclo). Para 2012 ANAC proyecta una contracción de

las ventas entre un 9% y 15% (caída de -12% a sep/12 comparado con el mismo período del año

anterior) confirmando un escenario de menor crecimiento aunque similar al que se observó en

2010 en número de unidades vendidas (las proyecciones de este sector consideran supuestos de

crecimiento del producto relativamente conservadores en torno al 3% y 3,5%).

En opinión de Fitch este crecimiento es consistente con las cifras del presupuesto 2012 de GMAC

y con las perspectivas que muestra este mercado teniendo en cuenta el potencial de crecimiento

de la tasa de motorización nacional (6,1 habitantes por auto) comparada con países que tienen un

PIB per-cápita similar (México 4,9; Argentina 3,7), y al hecho de que el parque automotriz se ha

triplicado con el nivel del PIB per-cápita en los últimos 20 años. No obstante, continúa siendo una

industria con alta sensibilidad a las fluctuaciones del ciclo económico y los deterioros de cartera

muestran un cierto nivel de rezago dada su mayor duración y colateralización.

Presentación de Cuentas

El análisis de situación financiera de GMAC Comercial Automotriz Chile S.A. y Filial está basado

en balances consolidados auditados por KPMG bajo normas locales de contabilidad entre 2006 y

2009. A contar de marzo de 2011 la entidad comenzó a presentar sus estados financieros bajo

normas IFRS, razón por la cual el análisis de esta información con aquella de períodos previos no

es plenamente comparable. Los balances para los períodos intermedios terminados en los meses

de junio de 2012 y 2011 no están auditados.

Desempeño

Su cartera de créditos exhibe un crecimiento compuesto anual relativamente alto de 7,5% entre

dic/06 y dic/11 y de un 17,9% en doce meses terminados en jun/12, tasas que se sostienen dado

un portafolio maduro que ha sorteado los ajustes en la estrategia y propiedad de su accionista, el

impacto que tuvo la crisis de 2009 en la demanda por financiamiento automotriz y la recuperación

del volumen de ventas observada en el segundo semestre de 2010. El perfil financiero muestra un

adecuado equilibrio riesgo-retorno junto a la aplicación de políticas de crédito consistentes a su

mercado objetivo y un retorno sobre activos elevado de 7,0% promedio entre dic/08 y dic/11.

GMAC Comercial Automotriz Chile S.A. 4

Diciembre, 2012

Instituciones Financieras

Ingresos Operativos

Los márgenes financieros son adecuados y estables. El margen neto de interés creció un 9,1% en

forma anualizada entre dic/06 y dic/11 (+17,5% a dic/11) siguiendo el crecimiento del volumen de

préstamos (+13,6%) y la normalización de las tasas de interés activas del segundo semestre. La

trayectoria del margen financiero neto de riesgo (12,65% en promedio sobre activos productivos

entre 2008-2011 y 10,98% a jun/12) reflejaría su capacidad de direccionar la estrategia comercial

y gestión crediticia a través del ciclo, siendo consistente con las proyecciones de mediano plazo.

A nivel de ingresos por segmentos, un 83% proviene de colocaciones retail y el 17% de créditos

comerciales (financiamiento a personas jurídicas y flotas) configurando una base recurrente y

atomizada. Las comisiones se devengan dentro de la tasa de interés y se cobran mensualmente

con los intereses. Las proyecciones a mediano plazo no incluyen ajustes significativos dentro de

la composición de estos ingresos.

Gastos de Apoyo Operacional

La entidad cuenta con una estructura de gastos de apoyo liviana, con soporte operativo de Ally

para las actividades de control interno, sistemas, finanzas y auditoria. El desarrollo comercial se

apoya en los concesionarios GM con instalaciones de bajo costo. De esta manera, la relación de

eficiencia (gastos no financieros sobre ingresos brutos) promedió un 33,3% entre dic/06 y dic/11

(un 33,1% a jun/12) en tanto que la relación de productividad (gastos no financieros sobre activos

promedio) promedia 5,0% en el mismo período (3,90% a jun/12). Fitch no espera modificaciones

significativas en la trayectoria de estos indicadores a mediano plazo.

Gasto en Provisiones y Castigos

El gasto neto en provisiones y castigos ha crecido un 9,1% compuesto anual entre dic/06 y dic/11,

levemente mayor al crecimiento de la cartera en el mismo período (7,5%) reflejando por una parte,

el escenario de riesgo sistémico del segmento retail hacia 2009 y la primera mitad de 2010, y por

otra, los ajustes en materia de provisiones aplicados en 2010 siguiendo directrices de casa matriz.

Básicamente se recalibraron los multiplicadores de pérdidas esperadas por tramo de mora por el

aumento en la severidad de la pérdida histórica, pasando de 3,46% en el portafolio con mora bajo

30 días hasta 3,48%. El flujo de provisiones representa 1,01% de los préstamos brutos promedio

entre dic/07 y dic/11 (2,69% a jun/12), consumiendo un 7,84% de la utilidad operativa antes de

provisiones en igual período (25,24% a jun/12). Los castigos netos son estables y acotados y en

el mismo período alcanzaron un 1,42% de los préstamos brutos promedio (1,28% a jun/12).

Fitch estima que hacia 2012, los ratios deberían mantenerse en niveles similares a los históricos

aunque se estiman relativamente bajos para una entidad de esta clase, reflejando en cierta forma

un rezago respecto al deterioro de la calidad de activos que se observó especialmente en 2009.

Perspectivas

El plan de crecimiento a mediano plazo en volúmenes se alinea con las tendencias de la industria.

La entidad, siguiendo un modelo propiciado para las operaciones externas, debería explorar en el

mercado local (bancos, efectos de comercio, bonos) herramientas para autofinanciarse.

En opinión de Fitch, las principales presiones que podría enfrentar se relacionan con un escenario

de demanda interna adverso que pudiera detener la velocidad de crecimiento o que se produzca

un shock externo que importe cambios significativos en la percepción de riesgo de su matriz y de

la disponibilidad y costo de financiamiento interno que pudiera generar su elevada dependencia

de facilidades bancarias, lo que reduce su flexibilidad financiera y presionaría sus márgenes.

GMAC Comercial Automotriz Chile S.A. 5

Diciembre, 2012

Instituciones Financieras

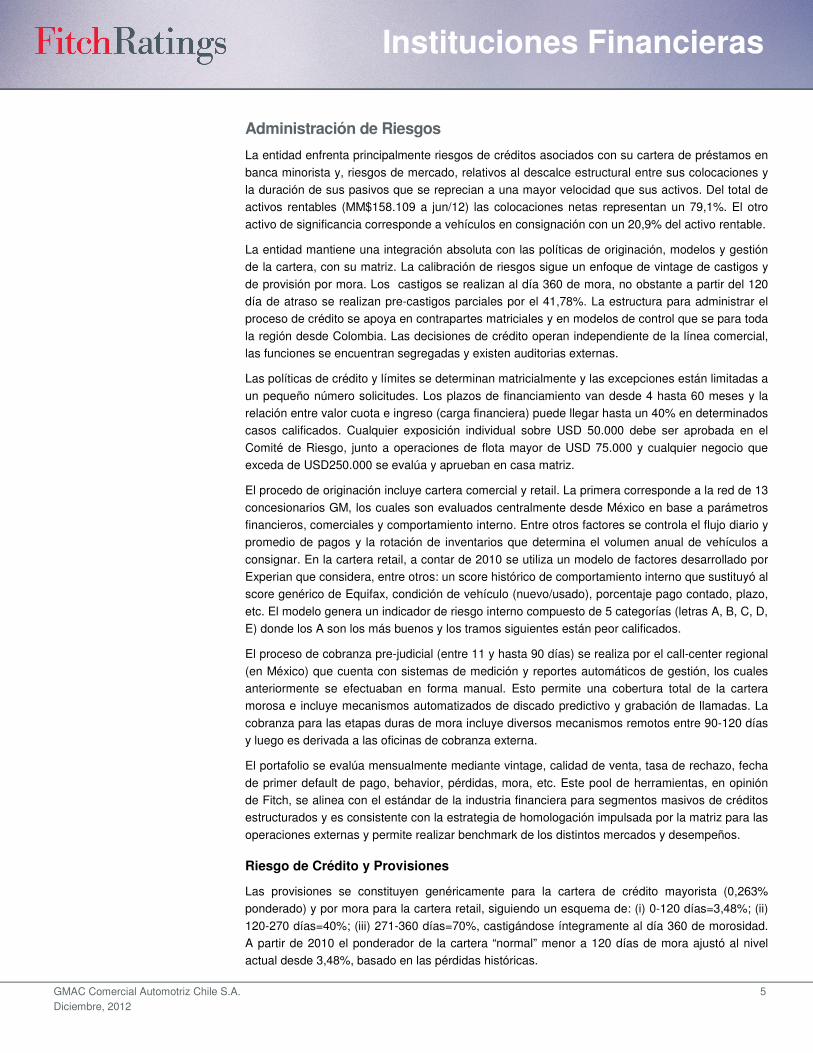

Administración de Riesgos

La entidad enfrenta principalmente riesgos de créditos asociados con su cartera de préstamos en

banca minorista y, riesgos de mercado, relativos al descalce estructural entre sus colocaciones y

la duración de sus pasivos que se reprecian a una mayor velocidad que sus activos. Del total de

activos rentables (MM$158.109 a jun/12) las colocaciones netas representan un 79,1%. El otro

activo de significancia corresponde a vehículos en consignación con un 20,9% del activo rentable.

La entidad mantiene una integración absoluta con las políticas de originación, modelos y gestión

de la cartera, con su matriz. La calibración de riesgos sigue un enfoque de vintage de castigos y

de provisión por mora. Los castigos se realizan al día 360 de mora, no obstante a partir del 120

día de atraso se realizan pre-castigos parciales por el 41,78%. La estructura para administrar el

proceso de crédito se apoya en contrapartes matriciales y en modelos de control que se para toda

la región desde Colombia. Las decisiones de crédito operan independiente de la línea comercial,

las funciones se encuentran segregadas y existen auditorias externas.

Las políticas de crédito y límites se determinan matricialmente y las excepciones están limitadas a

un pequeño número solicitudes. Los plazos de financiamiento van desde 4 hasta 60 meses y la

relación entre valor cuota e ingreso (carga financiera) puede llegar hasta un 40% en determinados

casos calificados. Cualquier exposición individual sobre USD 50.000 debe ser aprobada en el

Comité de Riesgo, junto a operaciones de flota mayor de USD 75.000 y cualquier negocio que

exceda de USD250.000 se evalúa y aprueban en casa matriz.

El procedo de originación incluye cartera comercial y retail. La primera corresponde a la red de 13

concesionarios GM, los cuales son evaluados centralmente desde México en base a parámetros

financieros, comerciales y comportamiento interno. Entre otros factores se controla el flujo diario y

promedio de pagos y la rotación de inventarios que determina el volumen anual de vehículos a

consignar. En la cartera retail, a contar de 2010 se utiliza un modelo de factores desarrollado por

Experian que considera, entre otros: un score histórico de comportamiento interno que sustituyó al

score genérico de Equifax, condición de vehículo (nuevo/usado), porcentaje pago contado, plazo,

etc. El modelo genera un indicador de riesgo interno compuesto de 5 categorías (letras A, B, C, D,

E) donde los A son los más buenos y los tramos siguientes están peor calificados.

El proceso de cobranza pre-judicial (entre 11 y hasta 90 días) se realiza por el call-center regional

(en México) que cuenta con sistemas de medición y reportes automáticos de gestión, los cuales

anteriormente se efectuaban en forma manual. Esto permite una cobertura total de la cartera

morosa e incluye mecanismos automatizados de discado predictivo y grabación de llamadas. La

cobranza para las etapas duras de mora incluye diversos mecanismos remotos entre 90-120 días

y luego es derivada a las oficinas de cobranza externa.

El portafolio se evalúa mensualmente mediante vintage, calidad de venta, tasa de rechazo, fecha

de primer default de pago, behavior, pérdidas, mora, etc. Este pool de herramientas, en opinión

de Fitch, se alinea con el estándar de la industria financiera para segmentos masivos de créditos

estructurados y es consistente con la estrategia de homologación impulsada por la matriz para las

operaciones externas y permite realizar benchmark de los distintos mercados y desempeños.

Riesgo de Crédito y Provisiones

Las provisiones se constituyen genéricamente para la cartera de crédito mayorista (0,263%

ponderado) y por mora para la cartera retail, siguiendo un esquema de: (i) 0-120 días=3,48%; (ii)

120-270 días=40%; (iii) 271-360 días=70%, castigándose íntegramente al día 360 de morosidad.

A partir de 2010 el ponderador de la cartera “normal” menor a 120 días de mora ajustó al nivel

actual desde 3,48%, basado en las pérdidas históricas.

GMAC Comercial Automotriz Chile S.A. 6

Diciembre, 2012

Instituciones Financieras

La cartera mantiene una adecuada composición por score de originación, siendo un 90% de la

cartera clasificada en las más altas categorías de riesgo (A, B, C); un promedio de anticipo o

aporte contado del 35% del valor del vehículo (la relación loan to value estaría bien calibrada) y

un plazo promedio contractual de 36 meses (duración estadística de 540 días). Las tendencias de

aprobaciones indican una mejora en créditos calificados en las categorías “A” y “B” en desmedro

del nivel “C” e inferiores, con una tasa de rechazo del 30% promedio.

La calidad de cartera es adecuada considerando los vintage por mora (+ 30 días) a 6 y 12 meses,

mostrando una mejor evolución en las camadas cosechadas desde el segundo trimestre de 2009.

Asimismo, los análisis de migración de mora por tramo muestran un adecuado nivel de contención

de las moras tempranas (hasta 60 y 90 días) y una reducción en la mora mayor a 90 días, la cual

continúa decreciendo como proporción de los préstamos brutos. Para efectos de análisis se divide

la cartera en los segmentos Performing (entre 0 y 119 días de mora) y Non Performing (entre 120

y 360 días de mora).

A jun/12, los estados financieros bajo IFRS dan cuenta de la reducción de las moras en todos los

tramos de la cartera salvo un muy leve aumento en el tramo sobre 120 días : (i) mora entre 30-90

días de 3,60% (5,52% a dic/11 y 7,20% a dic/10); (ii) mora entre 90-120 días de 0,44% (0,46% a

dic/11 y 0,75% a dic/10); (iii) mora entre 120-360 días de 0% (1,88% a dic/11 y 2,33% a dic/10).

Las renegociaciones son bajas y decrecientes a medida que crece el portafolio vigente. A jun/12,

los renegociados representan un 0,40% de los préstamos brutos de retail (0,78% a dic/11 y 1,43%

a dic/10), mientras que las extensiones de contratos alcanzaron a 0,85% de los préstamos brutos

(2,18% a dic/11 y 6,85% a dic/10).

La cobranza judicial por la naturaleza del bien financiado es lenta y las recuperaciones -medidas

como incautaciones de vehículos- en promedio permiten recuperar un 30% del castigo bruto, con

una tasa de recuperación del 45% del número de casos al año.

Riesgo Operacional

La administración de riesgo operacional se enfoca desde la perspectiva del control interno y la

formalización de procesos críticos, siguiendo las directrices impuestas por su matriz. Los planes

de contingencia incluyen planes de continuidad y de recuperación debidamente documentados.

A partir de 2010 se implementó procesos y políticas para la definición, detección y prevención de

fraudes, incorporando recientemente mecanismos de alerta al sistema de originación de créditos

en casos detectados y un sistema de gestión y registro de los casos prevenidos y detectados para

posterior análisis. Destaca la herramienta utilizada en la generación de negocios en los

concesionarios, que permite reconocer en línea al cliente mediante huella digital, minimizando el

riesgo de fraudes o de manipulación fraudulenta de la documentación de respaldo.

Riesgo de Mercado

El monitoreo y control de riesgos financieros se realiza en forma matricial. La gestión financiera se

encuentra plenamente integrada con la matriz y se lleva centralizadamente desde casa matriz. No

se constató el uso de métricas para medir exposiciones sujetas a riesgos de mercado. La principal

de estas, en opinión de Fitch, se relaciona al descalce estructural de plazos del libro de préstamos

ya que las colocaciones tienen un plazo promedio estadístico de 540 días (59,5% de la cartera se

pacta a menos de un año) siendo mayores en duración que pasivos bancarios dejándola expuesta

a incrementos bruscos en las tasas de interés de corto plazo que determinan el costo del pasivo.

No se dispuso de medidas internas o reportes internos que cuantifiquen el impacto en resultados

que podría tener el movimiento brusco de variables financieras.

GMAC Comercial Automotriz Chile S.A. 7

Diciembre, 2012

Instituciones Financieras

Fondeo y Capital

El fondeo principal de GMAC Chile proviene del pasivo bancario que logra mediante la entrega de

una carta de “parent guarantee” que manifiesta el compromiso de pago por parte de la matriz. Si

bien no corresponde a una garantía irrevocable, se considera un compromiso firme de soporte y

apoyo financiero para la subsidiaria. Este fondeo bancario (94,1% del fondeo total a jun/12) está

pactado con 8 entidades. De acuerdo con la administración, durante 2012 se han materializado

acuerdos de financiamiento con otros bancos que permitirán aumentar el número de acreedores a

10 entidades y, conjuntamente, mejorar el perfil de vencimiento de la deuda. A jun/12 un 42,60%

de la deuda bancaria tiene vencimientos mayores a 12 meses (hasta dic/10 sólo 27% de la deuda

financiera se pactó a más de un año). Los créditos bancarios están contratados en tasa nominal y

con spread fijo, acotando el descalce de tasas. En 2011 el pasivo bancario se mantuvo estable y

se incrementó hasta jun/12, aunque ya estaría tomando un sesgo más restrictivo.

La política financiera de las subsidiarias no bancarias de Ally consiste en que se financien en los

mercados locales por cuenta propia. Paralelamente, se inscribió una primera línea de efectos de

comercio por hasta el equivalente de UF 2.250.000, a 10 años. Esta modalidad tendría beneficios,

en opinión de Fitch, tanto bajo la perspectiva de apoyar a diversificar su dependencia del fondeo

bancario como para mejorar el calce del balance comercial y minimizar riesgos de mercado. Pese

a ello, la primera emisión se ha retrasado debido a condiciones del mercado de papeles de corto

plazo más estrechas y la volatilidad generada por la situación financiera de su matriz.

Capital

La estrategia de gestión de capital se alinea con la restricción que muestra su estructura de deuda

concentrada en facilidades bancarias de corto plazo. La razón de endeudamiento es pequeña de

1,58 veces (x) a jun/12 (promedio 2,32(x) entre dic/06 y dic/11), configurando en opinión de Fitch

una base de capital adecuada (el patrimonio financia un 38,7% del activo a jun/12). Su tasa de

generación interna de capital de 18,7% promedio entre dic/06 y dic/11 permitiría sostener ratios

de capital elevados mientras no verifique mejoras materiales de su flexibilidad financiera.

Liquidez

En opinión de Fitch, si bien las herramientas de control de liquidez son adecuadas para el modelo

operativo y la estructura de fondeo, la posición de liquidez se encuentra limitada al concentrar el

100% del pasivo en bancos. La mitigación de esta debilidad será uno de los puntos a desarrollar y

se estima que la introducción de mecanismos formales de pulverización de vencimientos, límites

de concentración y una reserva de liquidez, podrían ser mitigantes. A partir del segundo semestre

de 2011 introdujo mejoras materiales en esta condición y programó el perfil de vencimiento de su

deuda bancaria más acorde con el plazo de sus activos. A jun/12 el 57,3% de la deuda financiera

tiene vencimiento menor a un año (55,4% a dic/11 y 71,0% a dic/10).

El control de liquidez se realiza mediante administración de flujos de entrada y salida -en base

contractual y asumen que las líneas se renuevan al vencimiento- generando acciones necesarias

para cumplir con los pagos y aprovechar excesos de caja. Bimensualmente se proyecta el flujo de

caja a 2 años, identificando déficit/excesos de fondos. La tesorería local cuenta con apoyo global

del área de Tesorería Corporativa que incluye análisis de las principales variables macro que

puedan afectar potencialmente la liquidez de la operación local.

Los recursos disponibles e inversiones de corto plazo representan un 18,3% del pasivo bancario a

jun/12 (11,0% a dic/11) relación que ha ido creciendo a medida que mejora el perfil de plazos de

la deuda financiera, respondiendo a la política de liquidez de su matriz.

GMAC Comercial Automotriz Chile S.A. 8

Diciembre, 2012

Instituciones Financieras

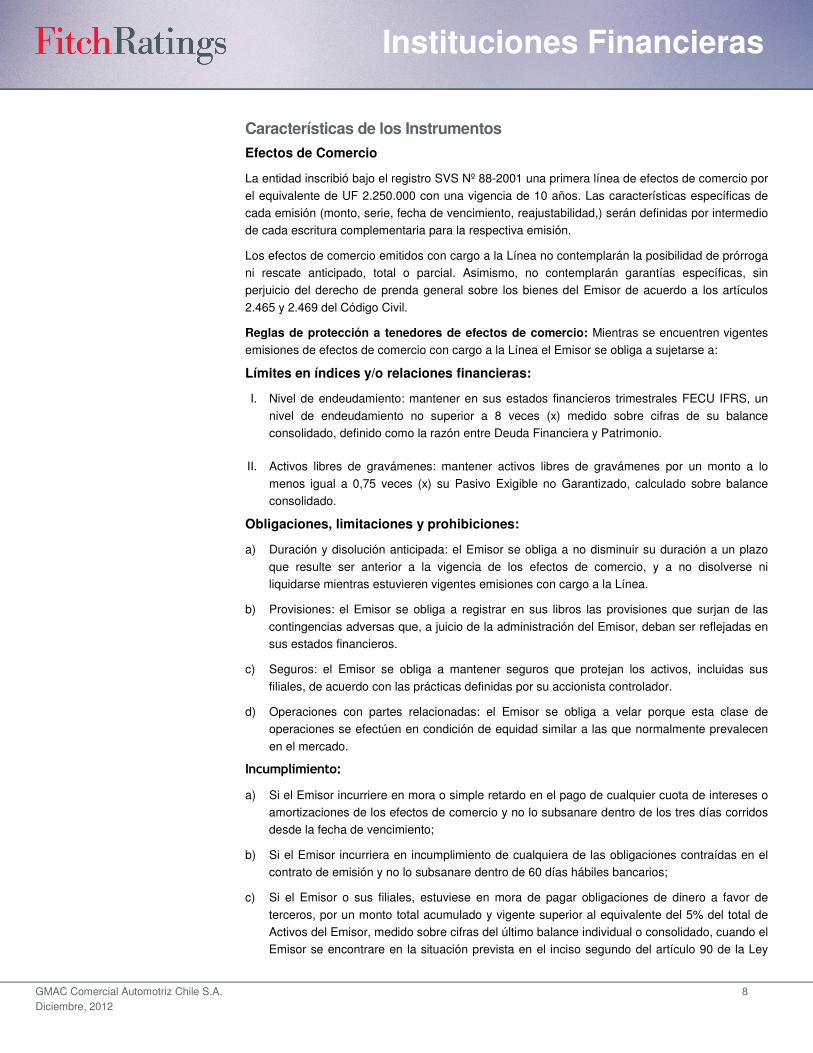

Características de los Instrumentos

Efectos de Comercio

La entidad inscribió bajo el registro SVS Nº 88-2001 una primera línea de efectos de comercio por

el equivalente de UF 2.250.000 con una vigencia de 10 años. Las características específicas de

cada emisión (monto, serie, fecha de vencimiento, reajustabilidad,) serán definidas por intermedio

de cada escritura complementaria para la respectiva emisión.

Los efectos de comercio emitidos con cargo a la Línea no contemplarán la posibilidad de prórroga

ni rescate anticipado, total o parcial. Asimismo, no contemplarán garantías específicas, sin

perjuicio del derecho de prenda general sobre los bienes del Emisor de acuerdo a los artículos

2.465 y 2.469 del Código Civil.

Reglas de protección a tenedores de efectos de comercio: Mientras se encuentren vigentes

emisiones de efectos de comercio con cargo a la Línea el Emisor se obliga a sujetarse a:

Límites en índices y/o relaciones financieras:

I. Nivel de endeudamiento: mantener en sus estados financieros trimestrales FECU IFRS, un

nivel de endeudamiento no superior a 8 veces (x) medido sobre cifras de su balance

consolidado, definido como la razón entre Deuda Financiera y Patrimonio.

II. Activos libres de gravámenes: mantener activos libres de gravámenes por un monto a lo

menos igual a 0,75 veces (x) su Pasivo Exigible no Garantizado, calculado sobre balance

consolidado.

Obligaciones, limitaciones y prohibiciones:

a) Duración y disolución anticipada: el Emisor se obliga a no disminuir su duración a un plazo

que resulte ser anterior a la vigencia de los efectos de comercio, y a no disolverse ni

liquidarse mientras estuvieren vigentes emisiones con cargo a la Línea.

b) Provisiones: el Emisor se obliga a registrar en sus libros las provisiones que surjan de las

contingencias adversas que, a juicio de la administración del Emisor, deban ser reflejadas en

sus estados financieros.

c) Seguros: el Emisor se obliga a mantener seguros que protejan los activos, incluidas sus

filiales, de acuerdo con las prácticas definidas por su accionista controlador.

d) Operaciones con partes relacionadas: el Emisor se obliga a velar porque esta clase de

operaciones se efectúen en condición de equidad similar a las que normalmente prevalecen

en el mercado.

Incumplimiento:

a) Si el Emisor incurriere en mora o simple retardo en el pago de cualquier cuota de intereses o

amortizaciones de los efectos de comercio y no lo subsanare dentro de los tres días corridos

desde la fecha de vencimiento;

b) Si el Emisor incurriera en incumplimiento de cualquiera de las obligaciones contraídas en el

contrato de emisión y no lo subsanare dentro de 60 días hábiles bancarios;

c) Si el Emisor o sus filiales, estuviese en mora de pagar obligaciones de dinero a favor de

terceros, por un monto total acumulado y vigente superior al equivalente del 5% del total de

Activos del Emisor, medido sobre cifras del último balance individual o consolidado, cuando el

Emisor se encontrare en la situación prevista en el inciso segundo del artículo 90 de la Ley

GMAC Comercial Automotriz Chile S.A. 9

Diciembre, 2012

Instituciones Financieras

18.046 sobre Sociedades Anónimas y no lo subsanara dentro de los 45 días hábiles

bancarios siguientes contados desde la constitución de la mora;

d) Si cualquier otro acreedor del Emisor cobrare legítimamente a éste o alguna de sus filiales, la

totalidad de un crédito por préstamo de dinero sujeto a plazo, en virtud de haber ejercido el

derecho de anticipar el vencimiento del respectivo crédito por una causal de incumplimiento

por parte del Emisor. Se exceptúan los casos en que la totalidad de los créditos cobrados

anticipadamente no excedan del 5% del total de Activos del Emisor, según se registre en su

última FECU – IFRS trimestral;

e) Si el Emisor o alguna filial relevante fuera declarada en quiebra por sentencia judicial

ejecutoriada;

f) Si cualquier declaración efectuada por el Emisor en instrumentos que se otorguen o

suscriban con motivo del cumplimiento de las obligaciones de información contenidas en el

contrato de emisión, o las que se proporcionen al emitir o registrar efectos de comercio con

cargo a la Línea, fuere o resultare ser falsa o dolosamente incompleta y causare un efecto

material adverso a los tenedores de efectos de comercio;

g) Si el Emisor perdiere su calidad de controlador, directo o indirecto, de su filial GMAC

Automotriz Limitada, salvo en caso de que el Emisor la absorbiera o adquiriese el 100% de

sus activos. Para estos efectos, se entenderá por controlador lo definido en el artículo 97 de

la Ley 18.045 sobre Mercado de Valores.

Mantención, sustitución o renovación de activos: Esta emisión no impone restricciones

adicionales sobre el Emisor relativas a la mantención, sustitución, o renovación de activos;

Tratamiento igualitario de tenedores: El Emisor otorgará un trato igualitario, sin privilegio o

preferencia alguna, a todos y cada uno de los tenedores de efectos de comercio emitidos con

cargo a la Línea, los cuales tendrán los mismos derechos respecto de las obligaciones de pago

del Emisor.

GMAC Comercial Automotriz Chile S.A. 10

Diciembre, 2012

Instituciones Financieras

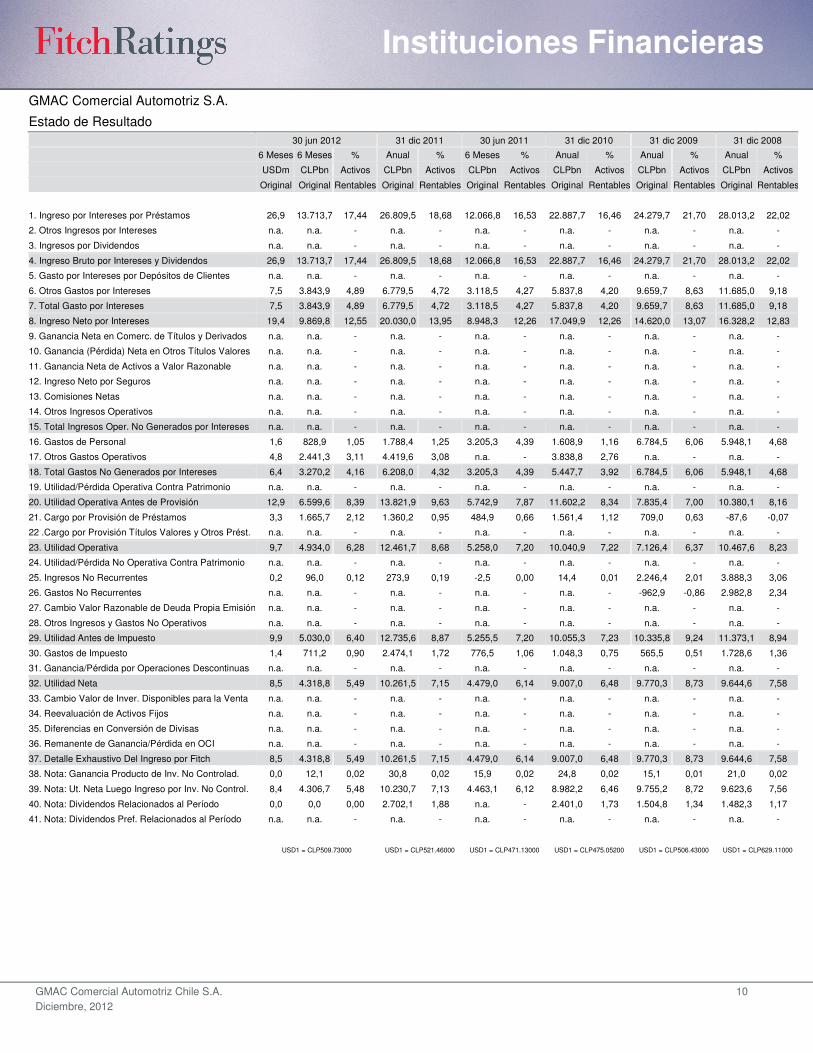

GMAC Comercial Automotriz S.A.

Estado de Resultado

30 jun 2012 31 dic 2011 30 jun 2011 31 dic 2010 31 dic 2009 31 dic 2008

6 Meses 6 Meses % Anual % 6 Meses % Anual % Anual % Anual %

USDm CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos

Original Original Rentables Original Rentables Original Rentables Original Rentables Original Rentables Original Rentables

1. Ingreso por Intereses por Préstamos 26,9 13.713,7 17,44 26.809,5 18,68 12.066,8 16,53 22.887,7 16,46 24.279,7 21,70 28.013,2 22,02

2. Otros Ingresos por Intereses n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

3. Ingresos por Dividendos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

4. Ingreso Bruto por Intereses y Dividendos 26,9 13.713,7 17,44 26.809,5 18,68 12.066,8 16,53 22.887,7 16,46 24.279,7 21,70 28.013,2 22,02

5. Gasto por Intereses por Depósitos de Clientes n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Otros Gastos por Intereses 7,5 3.843,9 4,89 6.779,5 4,72 3.118,5 4,27 5.837,8 4,20 9.659,7 8,63 11.685,0 9,18

7. Total Gasto por Intereses 7,5 3.843,9 4,89 6.779,5 4,72 3.118,5 4,27 5.837,8 4,20 9.659,7 8,63 11.685,0 9,18

8. Ingreso Neto por Intereses 19,4 9.869,8 12,55 20.030,0 13,95 8.948,3 12,26 17.049,9 12,26 14.620,0 13,07 16.328,2 12,83

9. Ganancia Neta en Comerc. de Títulos y Derivados n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

10. Ganancia (Pérdida) Neta en Otros Títulos Valores n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

11. Ganancia Neta de Activos a Valor Razonable n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

12. Ingreso Neto por Seguros n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

13. Comisiones Netas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

14. Otros Ingresos Operativos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

15. Total Ingresos Oper. No Generados por Intereses n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

16. Gastos de Personal 1,6 828,9 1,05 1.788,4 1,25 3.205,3 4,39 1.608,9 1,16 6.784,5 6,06 5.948,1 4,68

17. Otros Gastos Operativos 4,8 2.441,3 3,11 4.419,6 3,08 n.a. - 3.838,8 2,76 n.a. - n.a. -

18. Total Gastos No Generados por Intereses 6,4 3.270,2 4,16 6.208,0 4,32 3.205,3 4,39 5.447,7 3,92 6.784,5 6,06 5.948,1 4,68

19. Utilidad/Pérdida Operativa Contra Patrimonio n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

20. Utilidad Operativa Antes de Provisión 12,9 6.599,6 8,39 13.821,9 9,63 5.742,9 7,87 11.602,2 8,34 7.835,4 7,00 10.380,1 8,16

21. Cargo por Provisión de Préstamos 3,3 1.665,7 2,12 1.360,2 0,95 484,9 0,66 1.561,4 1,12 709,0 0,63 -87,6 -0,07

22 .Cargo por Provisión Títulos Valores y Otros Prést. n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

23. Utilidad Operativa 9,7 4.934,0 6,28 12.461,7 8,68 5.258,0 7,20 10.040,9 7,22 7.126,4 6,37 10.467,6 8,23

24. Utilidad/Pérdida No Operativa Contra Patrimonio n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

25. Ingresos No Recurrentes 0,2 96,0 0,12 273,9 0,19 -2,5 0,00 14,4 0,01 2.246,4 2,01 3.888,3 3,06

26. Gastos No Recurrentes n.a. n.a. - n.a. - n.a. - n.a. - -962,9 -0,86 2.982,8 2,34

27. Cambio Valor Razonable de Deuda Propia Emisión n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

28. Otros Ingresos y Gastos No Operativos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

29. Utilidad Antes de Impuesto 9,9 5.030,0 6,40 12.735,6 8,87 5.255,5 7,20 10.055,3 7,23 10.335,8 9,24 11.373,1 8,94

30. Gastos de Impuesto 1,4 711,2 0,90 2.474,1 1,72 776,5 1,06 1.048,3 0,75 565,5 0,51 1.728,6 1,36

31. Ganancia/Pérdida por Operaciones Descontinuas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

32. Utilidad Neta 8,5 4.318,8 5,49 10.261,5 7,15 4.479,0 6,14 9.007,0 6,48 9.770,3 8,73 9.644,6 7,58

33. Cambio Valor de Inver. Disponibles para la Venta n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

34. Reevaluación de Activos Fijos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

35. Diferencias en Conversión de Divisas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

36. Remanente de Ganancia/Pérdida en OCI n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

37. Detalle Exhaustivo Del Ingreso por Fitch 8,5 4.318,8 5,49 10.261,5 7,15 4.479,0 6,14 9.007,0 6,48 9.770,3 8,73 9.644,6 7,58

38. Nota: Ganancia Producto de Inv. No Controlad. 0,0 12,1 0,02 30,8 0,02 15,9 0,02 24,8 0,02 15,1 0,01 21,0 0,02

39. Nota: Ut. Neta Luego Ingreso por Inv. No Control. 8,4 4.306,7 5,48 10.230,7 7,13 4.463,1 6,12 8.982,2 6,46 9.755,2 8,72 9.623,6 7,56

40. Nota: Dividendos Relacionados al Período 0,0 0,0 0,00 2.702,1 1,88 n.a. - 2.401,0 1,73 1.504,8 1,34 1.482,3 1,17

41. Nota: Dividendos Pref. Relacionados al Período n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

USD1 = CLP509.73000 USD1 = CLP521.46000 USD1 = CLP471.13000 USD1 = CLP475.05200 USD1 = CLP506.43000 USD1 = CLP629.11000

GMAC Comercial Automotriz Chile S.A. 11

Diciembre, 2012

Instituciones Financieras

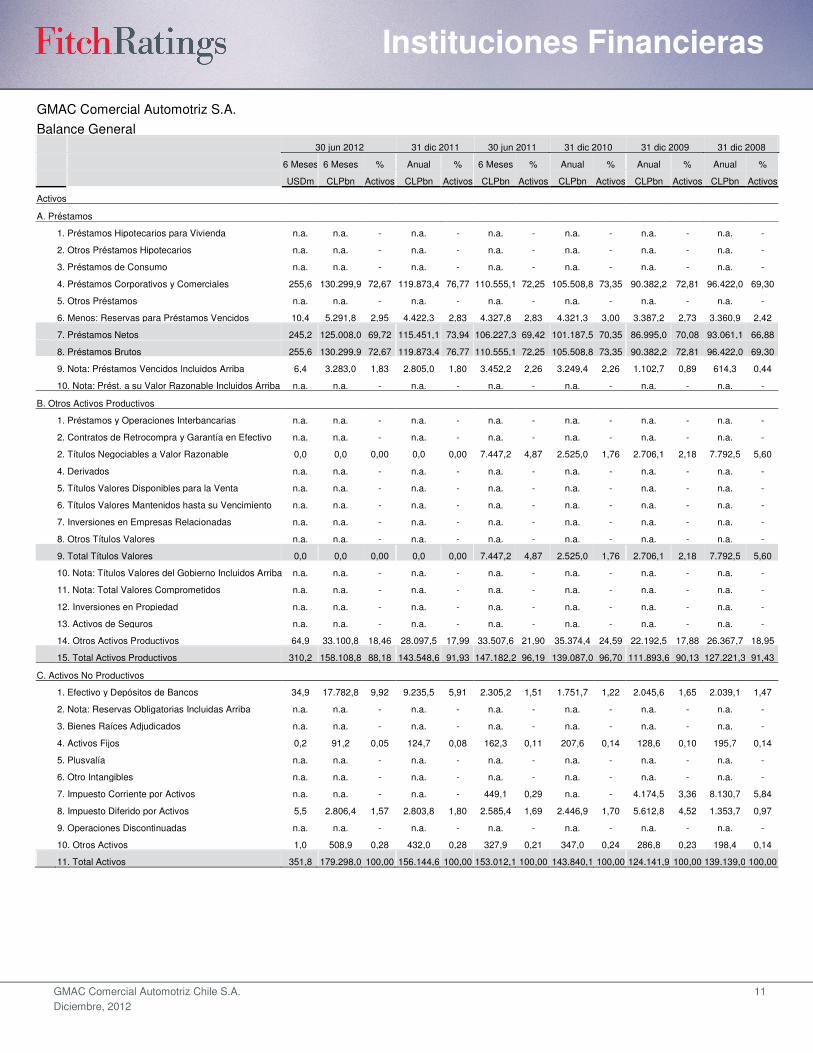

GMAC Comercial Automotriz S.A.

Balance General

30 jun 2012 31 dic 2011 30 jun 2011 31 dic 2010 31 dic 2009 31 dic 2008

6 Meses 6 Meses % Anual % 6 Meses % Anual % Anual % Anual %

USDm CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos

Activos

A. Préstamos

1. Préstamos Hipotecarios para Vivienda n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Otros Préstamos Hipotecarios n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

3. Préstamos de Consumo n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

4. Préstamos Corporativos y Comerciales 255,6 130.299,9 72,67 119.873,4 76,77 110.555,1 72,25 105.508,8 73,35 90.382,2 72,81 96.422,0 69,30

5. Otros Préstamos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Menos: Reservas para Préstamos Vencidos 10,4 5.291,8 2,95 4.422,3 2,83 4.327,8 2,83 4.321,3 3,00 3.387,2 2,73 3.360,9 2,42

7. Préstamos Netos 245,2 125.008,0 69,72 115.451,1 73,94 106.227,3 69,42 101.187,5 70,35 86.995,0 70,08 93.061,1 66,88

8. Préstamos Brutos 255,6 130.299,9 72,67 119.873,4 76,77 110.555,1 72,25 105.508,8 73,35 90.382,2 72,81 96.422,0 69,30

9. Nota: Préstamos Vencidos Incluidos Arriba 6,4 3.283,0 1,83 2.805,0 1,80 3.452,2 2,26 3.249,4 2,26 1.102,7 0,89 614,3 0,44

10. Nota: Prést. a su Valor Razonable Incluidos Arriba n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

B. Otros Activos Productivos

1. Préstamos y Operaciones Interbancarias n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Contratos de Retrocompra y Garantía en Efectivo n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Títulos Negociables a Valor Razonable 0,0 0,0 0,00 0,0 0,00 7.447,2 4,87 2.525,0 1,76 2.706,1 2,18 7.792,5 5,60

4. Derivados n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

5. Títulos Valores Disponibles para la Venta n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Títulos Valores Mantenidos hasta su Vencimiento n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

7. Inversiones en Empresas Relacionadas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

8. Otros Títulos Valores n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

9. Total Títulos Valores 0,0 0,0 0,00 0,0 0,00 7.447,2 4,87 2.525,0 1,76 2.706,1 2,18 7.792,5 5,60

10. Nota: Títulos Valores del Gobierno Incluidos Arriba n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

11. Nota: Total Valores Comprometidos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

12. Inversiones en Propiedad n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

13. Activos de Seguros n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

14. Otros Activos Productivos 64,9 33.100,8 18,46 28.097,5 17,99 33.507,6 21,90 35.374,4 24,59 22.192,5 17,88 26.367,7 18,95

15. Total Activos Productivos 310,2 158.108,8 88,18 143.548,6 91,93 147.182,2 96,19 139.087,0 96,70 111.893,6 90,13 127.221,3 91,43

C. Activos No Productivos

1. Efectivo y Depósitos de Bancos 34,9 17.782,8 9,92 9.235,5 5,91 2.305,2 1,51 1.751,7 1,22 2.045,6 1,65 2.039,1 1,47

2. Nota: Reservas Obligatorias Incluidas Arriba n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

3. Bienes Raíces Adjudicados n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

4. Activos Fijos 0,2 91,2 0,05 124,7 0,08 162,3 0,11 207,6 0,14 128,6 0,10 195,7 0,14

5. Plusvalía n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Otro Intangibles n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

7. Impuesto Corriente por Activos n.a. n.a. - n.a. - 449,1 0,29 n.a. - 4.174,5 3,36 8.130,7 5,84

8. Impuesto Diferido por Activos 5,5 2.806,4 1,57 2.803,8 1,80 2.585,4 1,69 2.446,9 1,70 5.612,8 4,52 1.353,7 0,97

9. Operaciones Discontinuadas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

10. Otros Activos 1,0 508,9 0,28 432,0 0,28 327,9 0,21 347,0 0,24 286,8 0,23 198,4 0,14

11. Total Activos 351,8 179.298,0 100,00 156.144,6 100,00 153.012,1 100,00 143.840,1 100,00 124.141,9 100,00 139.139,0 100,00

GMAC Comercial Automotriz Chile S.A. 12

Diciembre, 2012

Instituciones Financieras

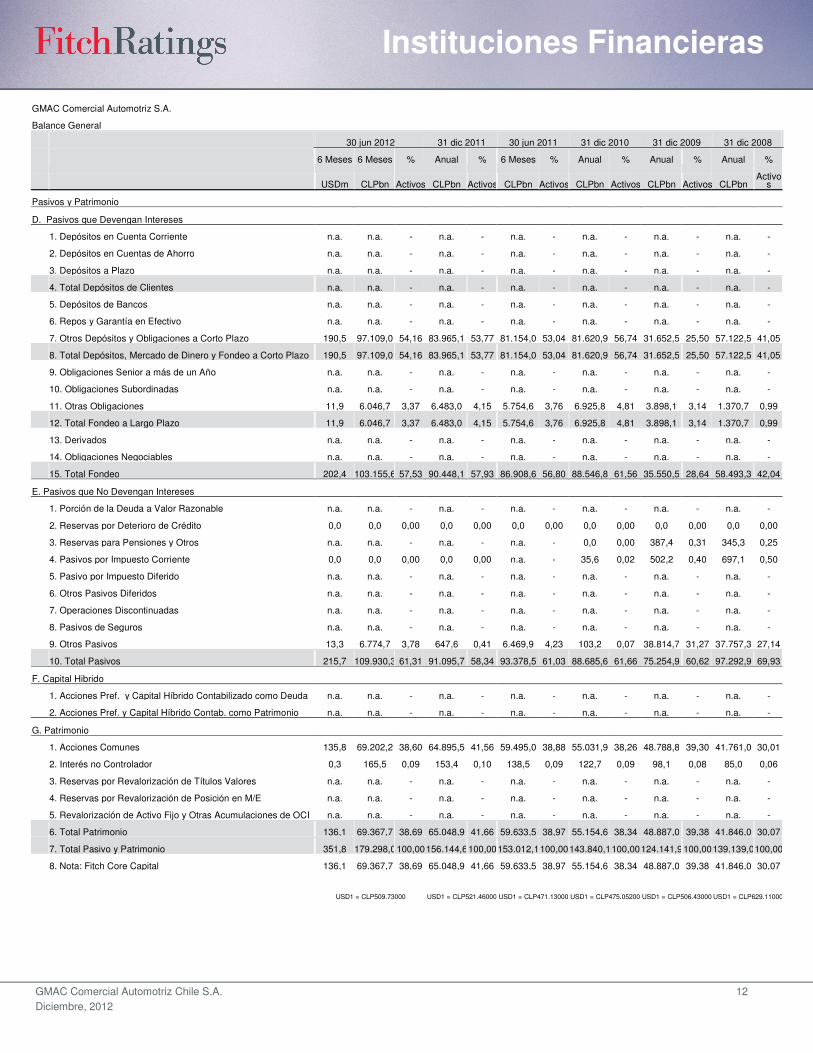

GMAC Comercial Automotriz S.A.

Balance General

30 jun 2012 31 dic 2011 30 jun 2011 31 dic 2010 31 dic 2009 31 dic 2008

6 Meses 6 Meses % Anual % 6 Meses % Anual % Anual % Anual %

USDm CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activos CLPbn Activo

s

Pasivos y Patrimonio

D. Pasivos que Devengan Intereses

1. Depósitos en Cuenta Corriente n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Depósitos en Cuentas de Ahorro n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

3. Depósitos a Plazo n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

4. Total Depósitos de Clientes n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

5. Depósitos de Bancos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Repos y Garantía en Efectivo n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

7. Otros Depósitos y Obligaciones a Corto Plazo 190,5 97.109,0 54,16 83.965,1 53,77 81.154,0 53,04 81.620,9 56,74 31.652,5 25,50 57.122,5 41,05

8. Total Depósitos, Mercado de Dinero y Fondeo a Corto Plazo 190,5 97.109,0 54,16 83.965,1 53,77 81.154,0 53,04 81.620,9 56,74 31.652,5 25,50 57.122,5 41,05

9. Obligaciones Senior a más de un Año n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

10. Obligaciones Subordinadas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

11. Otras Obligaciones 11,9 6.046,7 3,37 6.483,0 4,15 5.754,6 3,76 6.925,8 4,81 3.898,1 3,14 1.370,7 0,99

12. Total Fondeo a Largo Plazo 11,9 6.046,7 3,37 6.483,0 4,15 5.754,6 3,76 6.925,8 4,81 3.898,1 3,14 1.370,7 0,99

13. Derivados n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

14. Obligaciones Negociables n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

15. Total Fondeo 202,4 103.155,6 57,53 90.448,1 57,93 86.908,6 56,80 88.546,8 61,56 35.550,5 28,64 58.493,3 42,04

E. Pasivos que No Devengan Intereses

1. Porción de la Deuda a Valor Razonable n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Reservas por Deterioro de Crédito 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Reservas para Pensiones y Otros n.a. n.a. - n.a. - n.a. - 0,0 0,00 387,4 0,31 345,3 0,25

4. Pasivos por Impuesto Corriente 0,0 0,0 0,00 0,0 0,00 n.a. - 35,6 0,02 502,2 0,40 697,1 0,50

5. Pasivo por Impuesto Diferido n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Otros Pasivos Diferidos n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

7. Operaciones Discontinuadas n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

8. Pasivos de Seguros n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

9. Otros Pasivos 13,3 6.774,7 3,78 647,6 0,41 6.469,9 4,23 103,2 0,07 38.814,7 31,27 37.757,3 27,14

10. Total Pasivos 215,7 109.930,3 61,31 91.095,7 58,34 93.378,5 61,03 88.685,6 61,66 75.254,9 60,62 97.292,9 69,93

F. Capital Hibrido

1. Acciones Pref. y Capital Híbrido Contabilizado como Deuda n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

2. Acciones Pref. y Capital Híbrido Contab. como Patrimonio n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

G. Patrimonio

1. Acciones Comunes 135,8 69.202,2 38,60 64.895,5 41,56 59.495,0 38,88 55.031,9 38,26 48.788,8 39,30 41.761,0 30,01

2. Interés no Controlador 0,3 165,5 0,09 153,4 0,10 138,5 0,09 122,7 0,09 98,1 0,08 85,0 0,06

3. Reservas por Revalorización de Títulos Valores n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

4. Reservas por Revalorización de Posición en M/E n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

5. Revalorización de Activo Fijo y Otras Acumulaciones de OCI n.a. n.a. - n.a. - n.a. - n.a. - n.a. - n.a. -

6. Total Patrimonio 136,1 69.367,7 38,69 65.048,9 41,66 59.633,5 38,97 55.154,6 38,34 48.887,0 39,38 41.846,0 30,07

7. Total Pasivo y Patrimonio 351,8 179.298,0100,00156.144,6100,00153.012,1100,00143.840,1100,00124.141,9100,00139.139,0100,00

8. Nota: Fitch Core Capital 136,1 69.367,7 38,69 65.048,9 41,66 59.633,5 38,97 55.154,6 38,34 48.887,0 39,38 41.846,0 30,07

USD1 = CLP509.73000 USD1 = CLP521.46000 USD1 = CLP471.13000 USD1 = CLP475.05200 USD1 = CLP506.43000 USD1 = CLP629.11000

GMAC Comercial Automotriz Chile S.A. 13

Diciembre, 2012

Instituciones Financieras

GMAC Comercial Automotriz S.A.

Resumen Analítico

30 jun 2012 31 dic 2011 30 jun 2011 31 dic 2010 31 dic 2009 31 dic 2008

6 Meses Anual 6 Meses Anual Anual Anual

A. Indicadores de Intereses

1. Ingreso por Intereses por Préstamos / Préstamos Brutos Promedio 22,00 23,76 21,94 24,12 26,33 29,76

2. Gastos por Intereses sobre Depósitos / Depósitos Promedio n.a. n.a. n.a. n.a. n.a. n.a.

3. Ingresos por Intereses / Activo Productivo Promedio 18,35 18,64 17,02 18,22 21,33 22,29

4. Gasto por Intereses / Pasivos que Devengan Intereses Promedio 7,93 7,77 7,35 8,76 23,37 14,99

5. Ingresos Netos por Intereses / Activo Productivo Promedio 13,21 13,93 12,62 13,57 12,84 12,99

6. Ingresos Netos por Int. - Cargo por Prov. de Préstamos / Activo Prod. Prom. 10,98 12,98 11,94 12,33 12,22 13,06

7. Ingresos Netos por Int. - Dividendos Preferentes / Activo Prod. Prom. 13,21 13,93 12,62 13,57 12,84 12,99

B. Otros Indicadores de la Rentabilidad Operativa

1. Ingresos No Financieros / Ingresos Brutos n.a. n.a. n.a. n.a. n.a. n.a.

2. Gastos No Financieros / Ingresos Brutos 33,13 30,99 35,82 31,95 46,41 36,43

3. Gastos No Financieros / Activo Promedio 3,90 4,12 4,36 4,07 5,26 4,30

4. Utilidad Operativa antes de Provisiones / Patrimonio Promedio 19,70 23,02 20,22 21,94 17,26 27,44

5. Utilidad Operativa antes de Provisiones / Activo Total Promedio 7,86 9,17 7,82 8,68 6,07 7,50

6. Prov. para Préstamos y Títulos Valores / Util. Oper. antes de Prov. 25,24 9,84 8,44 13,46 9,05 -0,84

7. Utilidad Operativa / Patrimonio Promedio 14,73 20,76 18,51 18,99 15,70 27,67

8. Utilidad Operativa / Activo Total Promedio 5,88 8,27 7,16 7,51 5,52 7,56

9. Impuestos / Utilidad antes de Impuestos 14,14 19,43 14,78 10,43 5,47 15,20

10. Utilidad Operativa antes de Provisiones / Activos Ponderados por Riesgo n.a. n.a. n.a. n.a. n.a. n.a.

11. Utilidad Operativa / Activos Ponderados por Riesgo n.a. n.a. n.a. n.a. n.a. n.a.

C. Otros Indicadores de Rentabilidad

1. Utilidad Neta / Patrimonio Promedio 12,89 17,09 15,77 17,03 21,52 25,49

2. Utilidad Neta / Activo Total Promedio 5,15 6,81 6,10 6,73 7,57 6,97

3. Fitch Ingreso Integral / Patrimonio Promedio 12,89 17,09 15,77 17,03 21,52 25,49

4. Fitch Ingreso Integral / Activo Total Promedio 5,15 6,81 6,10 6,73 7,57 6,97

5. Utilidad Neta/ Activo Total Promedio + Activo Gestionado Promedio n.a. n.a. n.a. n.a. n.a. n.a.

6. Utilidad Neta / Activos Ponderados por Riesgo n.a. n.a. n.a. n.a. n.a. n.a.

7. Fitch Ingreso Integral / Activos Ponderados por Riesgo n.a. n.a. n.a. n.a. n.a. n.a.

D. Capitalización

1. Fitch Core Capital / Activos Ponderados por Riesgo n.a. n.a. n.a. n.a. n.a. n.a.

3. Patrimonio Común Tangible / Activos Tangibles 38,69 41,66 38,97 38,34 39,38 30,07

4. Indicador Tier I de Capital Regulatorio n.a. n.a. n.a. n.a. n.a. n.a.

5. Total Indicador de Capital Regulatorio n.a. n.a. n.a. n.a. n.a. n.a.

6. Indicador Tier I Core de Capital Regulatorio n.a. n.a. n.a. n.a. n.a. n.a.

7. Patrimonio / Activos Totales 38,69 41,66 38,97 38,34 39,38 30,07

8. Dividendos Pagados y Declarados en Efectivo/ Utilidad Neta Año Anterior 0,00 26,33 n.a. 26,66 15,40 15,37

9. Dividendos Pagados y Declarados en Efectivo / Fitch Ingreso Integral 0,00 26,33 n.a. 26,66 15,40 15,37

10. Dividendos Pagados y Recompra de Acciones / Utilidad Neta n.a. n.a. n.a. n.a. n.a. n.a.

11. Utilidad Bruta - Dividendos en Efectivo / Patrimonio Total 12,52 11,62 15,15 11,98 16,91 19,51

E. Calidad de Crédito

1. Crecimiento del Activo Total 14,83 8,55 6,38 15,87 -10,78 1,07

2. Crecimiento de los Préstamos Brutos 8,70 13,61 4,78 16,74 -6,26 5,00

3. Préstamos Vencidos / Préstamos Brutos 2,52 2,34 3,12 3,08 1,22 0,64

4. Reservas para Préstamos Vencidos / Préstamos Brutos 4,06 3,69 3,91 4,10 3,75 3,49

5. Reservas para Préstamos Vencidos / Préstamos Vencidos 923,02 157,66 1.349,86 132,98 307,18 544,63

6. Préstamos Vencidos - Reservas para Préstamos Vencidos / Patrimonio -6,82 -2,49 -6,74 -1,95 -4,68 -6,58

7. Cargo por Provisiones para Préstamos / Préstamos Brutos Promedio 2,69 1,21 0,89 1,65 0,77 -0,09

8. Castigos Netos / Préstamos Brutos Promedio 1,28 1,12 0,88 2,33 1,89 1,77

9. Préstamos Vencidos + Act. Adjud. / Préstamos Brutos + Activos Adjud. 2,52 2,34 3,12 3,08 1,22 0,64

GMAC Comercial Automotriz Chile S.A. 14

Diciembre, 2012

Instituciones Financieras

Categorías de Largo Plazo: Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en

los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los

términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía. Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses

en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a

que pertenece o en la economía. Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los

términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria

a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y del capital. Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en

los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital. Categoría C: Corresponde a aquellos instrumentos que no cuentan con una capacidad de pago suficiente para el pago del

capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de capital e intereses. Categoría D: Corresponde a aquellos instrumentos que no cuentan con una capacidad para el pago del capital e intereses en los

términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses o capital, o requerimiento de quiebra

en curso. Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o no tiene información

representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes. “+” o “-”: Las clasificaciones entre AA y B pueden ser modificadas al agregar un símbolo ‘+’ (más) o ‘-’ (menos) para destacar

sus fortalezas o debilidades dentro de cada categoría. Clasificación de Títulos Accionarios Primera Clase Nivel 1: Títulos accionarios que presentan una excelente combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 2: Títulos accionarios que presentan una muy buena combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 3: Títulos accionarios que presentan una buena combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Primera Clase Nivel 4: Títulos accionarios que presentan una razonable combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. Segunda Clase Nivel 5: Títulos accionarios que presentan una inadecuada combinación de solvencia, estabilidad en la rentabilidad del emisor y volatilidad de sus retornos. La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un

determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información

pública remitida a la Superintendencia de Valores y Seguros, a las Bolas de Valores y en aquella que voluntariamente aportó el

emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

GMAC Comercial Automotriz Chile S.A. 15

Diciembre, 2012

Instituciones Financieras

TODAS LAS CALIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE: HTTP: / / FITCHRATINGS.COM / UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CALIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CALIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB WWW.FITCHRATINGS.COM. LAS CALIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO.

Derechos de autor © 2012 por Fitch, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. One State Street Plaza, NY, NY 10004 Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus calificaciones, Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de calificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión calificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentesde terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de calificaciones de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una calificación será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus calificaciones, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las calificaciones son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las calificaciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una calificación.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo. Una calificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión se basa en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las calificaciones son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por la calificación. La calificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una calificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las calificaciones pueden ser modificadas, suspendidas, o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las calificaciones no son una recomendación para comprar, vender o mantener cualquier titulo. Las calificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier titulo para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las calificaciones. Dichos honorarios generalmente varían desde USD1.000 a USD750.000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch calificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10.000 y USD1.500.000 (u otras monedas aplicables). La asignación, publicación o diseminación de una calificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.