gestion financiera para emprendimiento · 2014-04-14 · un activo es un recurso controlado por la...

TRANSCRIPT

GESTION FINANCIERA PARA

EMPRENDIMIENTO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

CONTENIDO

2. Estado de Resultados

3. Flujo de Caja 4. Costo de Producción

1. Balance General

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

Activos Pasivos

Corto Plazo Corto Plazo

Largo Plazo

Largo Plazo

Patrimonio

Largo Plazo

Inversión Financiamiento

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS

Estado de

Resultados

Flujo de

Caja

Balance

General

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

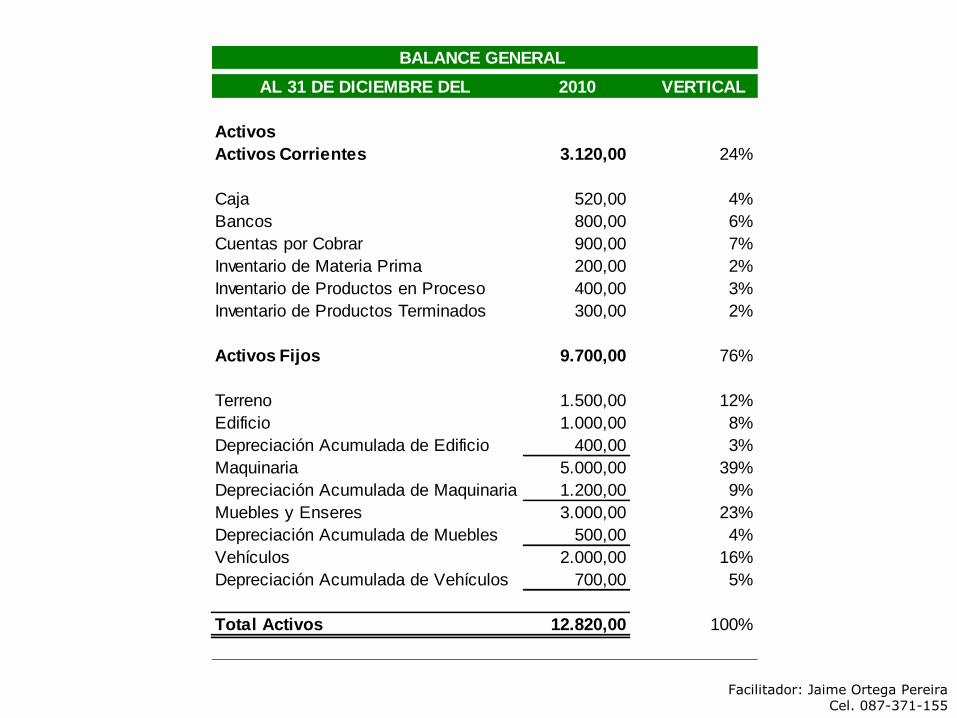

BALANCE GENERAL

AL 31 DE DICIEMBRE DEL 2010 AL 31 DE DICIEMBRE DEL 2010

Activos Pasivos

Activos Corrientes 3.120,00 Pasivos Corrientes 7.016,25

Caja 520,00 Cuentas por Pagar Varios 3.000,00

Bancos 800,00 Nómina por Pagar 2.500,00

Cuentas por Cobrar 900,00 Impuestos por Pagar 616,25

Inventario de Materia Prima 200,00 Obligaciones Sociales por Pagar 500,00

Inventario de Productos en Proceso 400,00 Participación a Trabajadores 400,00

Inventario de Productos Terminados 300,00

Activos Fijos 9.700,00 Pasivos Largo Plazo 2.520,00

Hipoteca por Pagar 2.520,00

Terreno 1.500,00

Edificio 1.000,00

Depreciación Acumulada de Edificio 400,00

Maquinaria 5.000,00

Depreciación Acumulada de Maquinaria 1.200,00 Patrimonio 3.283,75

Muebles y Enseres 3.000,00

Depreciación Acumulada de Muebles 500,00 Capital Social 2.000,00

Vehículos 2.000,00 Reserva Legal 200,00

Depreciación Acumulada de Vehículos 700,00 Utilidad del Ejercicio 1.083,75

Total Activos 12.820,00 Total Pasivo + Patrimonio 12.820,00

BALANCE GENERAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para contribuir directa o indirectamente, a los flujos de efectivo y de otros equivalentes al efectivo de la entidad. Las cuentas que integran este elemento tendrán siempre saldos deudores con excepción de las provisiones, depreciaciones descuentos y amortizaciones que serán deducidas de los rubros correspondientes.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Servicios Producción Comercial

Act. Corrientes Act. Corrientes Act. Corrientes

Act. Fijos

Act. Fijos

Act. Fijos

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

El pasivo constituyen obligaciones presentes contraídas por la

entidad, en el desarrollo del giro ordinario de su actividad, al

vencimiento de las cuales y para cancelarlas la entidad debe

desprenderse de recursos que en ciertos casos, incorporan

beneficios económicos.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

El patrimonio representa la participación de los propietarios en los activos de la empresa. Su importe se determina entre la diferencia entre el activo y el pasivo. Agrupa las cuentas que registran los aportes de los accionistas, socios o Gobierno Nacional, la prima o descuento en colocación de acciones, las reservas, otros aportes patrimoniales, superávit por valuaciones y resultados acumulados o del ejercicio. Las cuentas que integran este elemento se llevarán únicamente en moneda de uso local.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

Estado de Resultados 2010

Ventas Brutas 10.000,00

Devoluciones en ventas 500,00

Ventas Netas 9.500,00

Costos de Venta 6.800,00

Inventario Inicial de Productos Terminados 700,00

Costos de Producción 6.400,00

Disponible 7.100,00

Inventario Final de Productos Terminados 300,00

Utilidad Bruta 2.700,00

Gastos Operacinales 1.000,00 Costos Estructurales

Utilidad Operacional 1.700,00

Participación a trabajadores 255,00 Costos Sociales

Utilidad Antes de Impuestos 1.445,00

Impuesto a la Renta 361,25 Costos Fiscales

Utilidad Neta 1.083,75 Resultado

Objetivo del Negocio

Costos Básicos

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Es un estado financiero dinámico. El Estado de pérdidas y ganancias es la película sobre la vida de una persona o empresa, ya que registra todos los ingresos y los gastos de una persona o empresa en un determinado intervalo de tiempo. Es el instrumento del sistema contable que nos permite determinar el resultado económico que alcanza una persona o empresa en un ejercicio económico.

ESTADOS FINANCIEROS Cont.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Los ingresos provienen por las ventas de contado o a crédito de los productos o servicios, objeto de las operaciones de la empresa, de la venta de activos fijos y otros ingresos no operacionales.

ESTADOS FINANCIEROS Cont.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

Son las erogaciones o salidas de dinero causadas en la elaboración de productos, en la comercialización de mercancías, o en la prestación de servicios. Los costos se aplican al producto o servicio como los materiales o insumos, mano de obra al destajo o por unidad producida y al período contable como el arriendo, los servicios, o el mantenimiento, los cuales son necesarios para producir, comercializar o prestar servicios.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ESTADOS FINANCIEROS Cont.

Flujo de Caja

1 Ingresos en Efectivo

2 Egresos en Efectivo

3 Saldo de Caja

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

FONDO DE MANIOBRA / NECESIDADES

OPERATIVA DE FINANCIAMIENTO

Activo

Circulante

Activo

Inmovilizado

Recursos de

terceros a

corto plazo

Recursos

Permanentes

Activo Aplicación

Pasivo Origen

C&B

Inversiones

CxC

Inventarios

Diferidos

Edificios

Planta

Vehículos

M&E

Equipos

Inversiones

Proveedores

Bancos

Anticipos

Acreedores

Pasivo L/P

Capital

Reservas

Utilidades

Pérdidas

10

10 12

8

2 FM / NOF

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ACTIVO

INMOVILIZADO

RECURSOS

PERMANENTES

RECURSOS

DE TERCEROS

CORTO PLAZO ACTIVO

CIRCULANTE

FUNCIONAMIENTO

PLANTEAMIENTO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

NOF

FM

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Pasivo a C/P

Operativo

Necesidades

Operativas de fondos

Fondo de

Maniobra (FM)

Inmovilizado

Necesidades

Operativas de fondos

Necesidades de

Recursos Negociados

Fondo de

Maniobra

Fondo de

Maniobra Necesidades

Operativas de fondos

Excedentes de

Tesorería Concepto de Pasivo

Concepto de Activo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

NOF

REALES

FONDO DE

MANIOBRA

NECESIDAD DE

RECURSOS

NEGOCIADOS

FONDO DE

MANIOBRA

Recursos Forzados

Recursos

Negociados a C/P NOF

CONTABLES

Si las ventas crecen en un 40% las NOF (cxc, existencias, cxp, etc) aumentarán en

40%

Mientras que: Fondo de Maniobra crecería por los beneficios retenidos de dicho

aumento

CONTROL DE COSTOS

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

CONTENIDO

2. Tipos de Costos

3. Apalancamiento 4. Tipos de Control

1. Elementos del Costo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

A B C

Cantidad Producida y Vendida Q 100 100 100

Precio Unitario 10,00 10,00 10,00

Ingresos 1.000,00 1.000,00 1.000,00

Costos

Fijos 0,00 250,00 750,00

Variables 750,00 500,00 0,00

Utilidad Operacional 250,00 250,00 250,00

Grado de Apalancamiento Operativo 1,00 2,00 4,00

Cantidad Producida y Vendida Q 200 200 200

Precio Unitario 10,00 10,00 10,00

Ingresos 2.000,00 2.000,00 2.000,00

Costos

Fijos 0,00 250,00 750,00

Variables 1.500,00 1.000,00 0,00

Utilidad Operacional 500,00 750,00 1.250,00

Cantidad Producida y Vendida Q 50 50 50

Precio Unitario 10,00 10,00 10,00

Ingresos 500,00 500,00 500,00

Costos

Fijos 0,00 250,00 750,00

Variables 375,00 250,00 0,00

Utilidad Operacional 125,00 0,00 -250,00

Reducción de la Producción y Venta en un 50%

EMPRESA

Incremento de la Producción y Venta en un 100%

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

MATERIA PRIMA: x1 METODO: Promedio

Q $ Total Q $ Total Q $ Total

Inventario Inicial 400 20,00 8.000,00

Compras 200 23,00 4.600,00 600 21,00 12.600,00

Compras 400 25,00 10.000,00 1000 22,60 22.600,00

Req. O.P. 1 600 22,60 13.560,00 400 22,60 9.040,00

Req. O.P. 2 250 22,60 5.650,00 150 22,60 3.390,00

FechaEntrada Salidas Saldos

Concepto

PROD. TERMINADOS: A METODO: Promedio

Q $ Total Q $ Total Q $ Total

Inventario Inicial 300 450,00 135.000,00

Producción 220 634,73 139.640,00 520 528,15 274.640,00

Ventas 460 528,15 242.950,77 60 528,15 31.689,23

Devolución en Ventas 80 528,15 42.252,31 140 528,15 73.941,54

FechaEntrada Salidas Saldos

Concepto

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

METALQUIMIA S.A.

DEPARTAMENTO DE PRODUCCIÓN NÓMINA DE TRABAJADORES

AÑO 2007

IESS Imp.Renta Anticipos Otros

1 Mendez 365 $ 14.400,00 $ 1.346,40 $ 360,00 $ 1.000,00 $ 11.693,60

2 Arteaga 365 $ 14.400,00 $ 1.346,40 $ 360,00 $ 600,00 $ 12.093,60

3 Muñoz 365 $ 14.400,00 $ 1.346,40 $ 360,00 $ 800,00 $ 11.893,60

4 Carrera 365 $ 4.800,00 $ 448,80 $ 120,00 $ 500,00 $ 3.731,20

Totales $ 48.000,00 $ 4.488,00 $ 1.200,00 $ 2.900,00 $ 0,00 $ 39.412,00

$ 1.605,60 $ 1.200,00 $ 1.200,00 $ 200,00 $ 144,00 $ 4.349,60

$ 1.605,60 $ 1.200,00 $ 1.200,00 $ 200,00 $ 144,00 $ 4.349,60

$ 1.605,60 $ 1.200,00 $ 1.200,00 $ 200,00 $ 144,00 $ 4.349,60

$ 535,20 $ 400,00 $ 400,00 $ 200,00 $ 48,00 $ 1.583,20

$ 5.352,00 $ 4.000,00 $ 4.000,00 $ 800,00 $ 480,00 $ 14.632,00

METALQUIMIA S.A.

DEPARTAMENTO ADMINISTRATIVO - COMERCIAL NÓMINA DE EMPLEADOS

AÑO 2007

IESS Imp.Renta Anticipos Otros

1 Ortega 365 $ 17.000,00 $ 1.589,50 $ 425,00 $ 600,00 $ 14.385,50

2 Rojas 365 $ 17.000,00 $ 1.589,50 $ 425,00 $ 500,00 $ 14.485,50

3 Romero 365 $ 12.000,00 $ 1.122,00 $ 300,00 $ 1.000,00 $ 9.578,00

4 Pereira 365 $ 10.000,00 $ 935,00 $ 250,00 $ 800,00 $ 8.015,00

5 Haro 365 $ 5.000,00 $ 467,50 $ 125,00 $ 700,00 $ 3.707,50

Totales $ 61.000,00 $ 5.703,50 $ 1.525,00 $ 3.600,00 $ 0,00 $ 50.171,50

$ 1.895,50 $ 1.416,67 $ 1.416,67 $ 200,00 $ 170,00 $ 5.098,83

$ 1.895,50 $ 1.416,67 $ 1.416,67 $ 200,00 $ 170,00 $ 5.098,83

$ 1.338,00 $ 1.000,00 $ 1.000,00 $ 200,00 $ 120,00 $ 3.658,00

$ 1.115,00 $ 833,33 $ 833,33 $ 200,00 $ 100,00 $ 3.081,67

$ 557,50 $ 416,67 $ 416,67 $ 200,00 $ 50,00 $ 1.640,83

$ 6.801,50 $ 5.083,33 $ 5.083,33 $ 1.000,00 $ 610,00 $ 18.578,17

No. Nombres Tiempo

NetoValorDescuentos

No. Nombres Tiempo

ValorDescuentos

Neto

Aporte IESS

Patronal

Fondo de

Reserva13er Sueldo 14to Sueldo Imp. Secap - Iece Total

TotalFondo de

Reserva13er Sueldo 14to Sueldo Imp. Secap - Iece

Aporte IESS

Patronal

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

FórmulaVariación de

Presupuesto=

(Cantidad

Real x Precio Real) -

((Cantidad

Estándar x C.I.F. variable) .+ CIF Fijo)

Fórmula VP = (Qr x Pr) - ((Qs x CIF v) .+ CIF f)

Costos

Indirectos de

Fabricación

4.300,00 D = 2.000 x 30,00 - 1.900 x 3,00 .+ 50.000,00

VARIACIÓN DE PRESUPUESTO

FórmulaVariación de

Capacidad=

((Cantidad

Estándar x C.I.F. variable) .+ CIF Fijo) -

(Cantidad

Estándarx

Precio

Estándar)

Fórmula Vc = ((Qs x CIF v) .+ CIF f) - (Qs x Ps)

Costos

Indirectos de

Fabricación

8.200,00 D = 1.900 x 3,00 .+ 50.000,00 - 1.900 x 25,00

VARIACIÓN DE CAPACIDAD O VOLUMEN

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Costos de Fabricación 108.000,00

Materia Prima Directa 60.000,00

Mano de Obra Directa 40.000,00

Costos Indirectos de Fabricación

Variables 3.000,00

Fijos 5.000,00 8.000,00

Más

Inventario Inicial de Productos en Proceso 0,00

Costo de los Productos en Proceso 108.000,00

Menos

Inventario Final de Productos en Proceso 0,00

Costos de Producción 108.000,00

Costos Variables de Fabricación 103.000,00

Materia Prima Directa 60.000,00

Mano de Obra Directa 40.000,00

Costos Indirectos de Fabricación

Variables 3.000,00

Más

Inventario Inicial de Productos en Proceso Variable 0,00

Costo de los Productos en Proceso 103.000,00

Menos

Inventario Final de Productos en Proceso Variable 0,00

Costos de Producción 103.000,00

ESTADO DE PRODUCTOS TERMINADOS

COSTEO POR ABSORCIÓN

ESTADO DE PRODUCTOS TERMINADOS

COSTEO VARIABLE DIRECTO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Ventas 200.000,00

Costo de los Producto Vendidos 108.000,00

Inventario Inicial de Productos Terminados 0,00

Más

Costo de los Productos Terminados 108.000,00

Productos Disponibles para la Venta 108.000,00

Menos

Inventario Final de Productos Termiandos 0,00

Utilidad Bruta 92.000,00

Menos

Gastos Administrativos y Comercialización 30.000,00

Utilidad Operacional 62.000,00

Ventas 200.000,00

Costo Variable de los Producto Vendidos 123.000,00

Inventario Inicial de Productos Terminados 0,00

Más

Costo Variable de los Productos Terminados al costo estándar 103.000,00

Productos Disponibles para la Venta 103.000,00

Menos

Inventario Final de Productos Termiandos 0,00

Margen de Contribución de Producción 97.000,00

Más

Gastos Administrativos y Comercialización Variables 20.000,00

Margen de Contribución 77.000,00

Menos

Costos Indirectos de Fabricación Fijos 5.000,00

Gastos Administrativos y Comercialización Fijos 10.000,00

Utilidad Operacional 62.000,00

ESTADO DE RESULTADOS

COSTEO POR ABSORCIÓN

ESTADO DE RESULTADOS

COSTEO VARIABLE DIRECTO

ANALISIS FINANCIERO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

CONTENIDO

3. Indicadores Financieros

4. EVA y DUPONT

5. Punto de Equilibrio

1. Análisis Vertical

2. Análisis Horizontal

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Situación financiera.

Situación económica.

Diagnostico del pasado y del futuro.

Conocimiento general de la empresa.

Información útil para la toma de decisiones.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Depende del punto de vista

Se puede aplicar

Industrias.

Comercio.

Servicios.

Banco y Seguros.

Inversionista.

Propietario.

Prestamista.

Gobierno.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Problemas:

Uniformidad.

Comparabilidad.

Seguridad sobre la información.

Oportunidad de la información.

Facilidad en el análisis e información.

Se evalúa la historia y desempeño.

Evaluar tendencia.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Negocio.

Antecedentes.

Calificación de ejecutivos.

Calificación de accionistas.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Por qué se deben analizar?

Nos ayuda a conocer sobre aspectos que permiten calificar la moral.

Revela la estructura económica de la unidad familiar.

Permite minimizar el riesgo crediticio, detectando los problemas potenciales en el ámbito familiar y empresarial.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Por qué se deben analizar? Cont.

Permite verificar la razonabilidad del destino del crédito o la consecuencia lógica de la solicitud y la disponibilidad de la unidad económica.

Identifica los fines ó destinos que le dan a los excedentes obtenidos, ó permite determinar los vacíos que tiene la información proporcionada.

Para evaluar la capacidad de pago de un sujeto de crédito es necesario evaluar conjuntamente la economía doméstica, por lo tanto se utilizarán los ingresos y egresos de la empresa y de la familia.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

TIPOS DE ANALISIS

Índices Financieros

Análisis Horizontal

Análisis Vertical

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

1. ANALISIS VERTICAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ANALISIS VERTICAL

Forma de estandarizar.

Análisis estático.

Importancia que tiene cada una de las cuentas que conforman los estados financieros.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ANALISIS VERTICAL Cont.

Los estados financieros presentan una importante información cualitativa cuando junto con los números absolutos se presentan cifras relativas expresadas en porcentajes.

Si tomamos como base cien el total de los activos de un balance y cada una de las cuentas las expresamos en porcentajes, la administración tiene una visión más objetiva de la realidad de una empresa.

Es aun más importante cuando a todas las partidas del estado de resultados lo expresamos en porcentajes, porque nos entrega información de la contribución de cada una de estas en los resultados.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ANALISIS VERTICAL Cont.

Si comparamos entre varios periodos, los resultados son aun más reveladores.

El análisis vertical o la composición de los estados financieros en porcentajes presupone que debe seleccionarse una base de 100 sobre la que se debe comparar.

Este tipo de análisis permite descubrir una importante cantidad de información que normalmente se muestran ocultas.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

AL 31 DE DICIEMBRE DEL 2010 VERTICAL

Activos

Activos Corrientes 3.120,00 24%

Caja 520,00 4%

Bancos 800,00 6%

Cuentas por Cobrar 900,00 7%

Inventario de Materia Prima 200,00 2%

Inventario de Productos en Proceso 400,00 3%

Inventario de Productos Terminados 300,00 2%

Activos Fijos 9.700,00 76%

Terreno 1.500,00 12%

Edificio 1.000,00 8%

Depreciación Acumulada de Edificio 400,00 3%

Maquinaria 5.000,00 39%

Depreciación Acumulada de Maquinaria 1.200,00 9%

Muebles y Enseres 3.000,00 23%

Depreciación Acumulada de Muebles 500,00 4%

Vehículos 2.000,00 16%

Depreciación Acumulada de Vehículos 700,00 5%

Total Activos 12.820,00 100%

BALANCE GENERAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

AL 31 DE DICIEMBRE DEL 2010 VERTICAL

Pasivos

Pasivos Corrientes 7.016,25 55%

Cuentas por Pagar Varios 3.000,00 23%

Nómina por Pagar 2.500,00 20%

Impuestos por Pagar 616,25 5%

Obligaciones Sociales por Pagar 500,00 4%

Participación a Trabajadores 400,00 3%

Pasivos Largo Plazo 2.520,00 20%

Hipoteca por Pagar 2.520,00 20%

Patrimonio 3.283,75 26%

Capital Social 2.000,00 16%

Reserva Legal 200,00 2%

Utilidad del Ejercicio 1.083,75 8%

Total Pasivo + Patrimonio 12.820,00 100%

BALANCE GENERAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Estado de Resultados 2010 VERTICAL

Ventas Brutas 10.000,00 100%

Devoluciones en ventas 500,00 5%

Ventas Netas 9.500,00 95%

Costos de Venta 6.800,00 68%

Inventario Inicial de Productos Terminados 700,00 7%

Costos de Producción 6.400,00 64%

Disponible 7.100,00 71%

Inventario Final de Productos Terminados 300,00 3%

Utilidad Bruta 2.700,00 27%

Gastos Operacinales 1.000,00 10%

Utilidad Operacional 1.700,00 17%

Participación a trabajadores 255,00 3%

Utilidad Antes de Impuestos 1.445,00 14%

Impuesto a la Renta 361,25 4%

Utilidad Neta 1.083,75 11%

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

2. ANALISIS HORIZONTAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Comparabilidad de los estados financieros.

Análisis dinámico.

Forma de estandarizar los estados financieros.

ANALISIS HORIZONTAL

Determina el crecimiento de las cuentas importantes de un periodo a otro.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ANALISIS HORIZONTAL Cont.

Es la relación cruzada que se hace entre varias partidas de los estados financieros para interpretar adecuadamente la realidad y el comportamiento que ha tenido una institución en el marco de un ejercicio económico comparado con ejercicios anteriores.

Es la formulación de ecuaciones simples cuyo resultado refleja la estructura económica y financiera de una empresa y establecer si los indicadores de gestión son o no los más convenientes.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

ANALISIS HORIZONTAL Cont.

Han crecido los activos?

Ha crecido el activo de largo plazo en la misma medida que el pasivo de

largo plazo y el patrimonio ?

Ha crecido el patrimonio a un nivel compatible con el pasivo?

Como ha evolucionado el activo productivo frente al Activo no

productivo ?

Cómo ha evolucionado la cartera vencida frente a la cartera total?

Como han evolucionado los ingresos, frente a los egresos?

Como han evolucionado los ingresos, frente a cada uno de los rubros de

gasto?

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

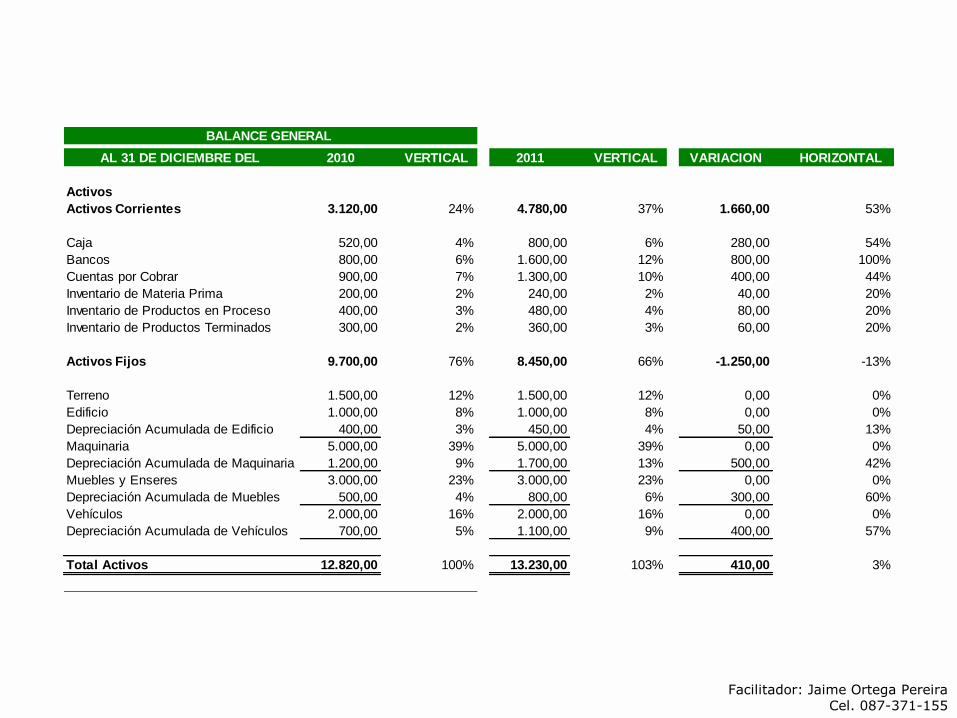

AL 31 DE DICIEMBRE DEL 2010 VERTICAL 2011 VERTICAL VARIACION HORIZONTAL

Activos

Activos Corrientes 3.120,00 24% 4.780,00 37% 1.660,00 53%

Caja 520,00 4% 800,00 6% 280,00 54%

Bancos 800,00 6% 1.600,00 12% 800,00 100%

Cuentas por Cobrar 900,00 7% 1.300,00 10% 400,00 44%

Inventario de Materia Prima 200,00 2% 240,00 2% 40,00 20%

Inventario de Productos en Proceso 400,00 3% 480,00 4% 80,00 20%

Inventario de Productos Terminados 300,00 2% 360,00 3% 60,00 20%

Activos Fijos 9.700,00 76% 8.450,00 66% -1.250,00 -13%

Terreno 1.500,00 12% 1.500,00 12% 0,00 0%

Edificio 1.000,00 8% 1.000,00 8% 0,00 0%

Depreciación Acumulada de Edificio 400,00 3% 450,00 4% 50,00 13%

Maquinaria 5.000,00 39% 5.000,00 39% 0,00 0%

Depreciación Acumulada de Maquinaria 1.200,00 9% 1.700,00 13% 500,00 42%

Muebles y Enseres 3.000,00 23% 3.000,00 23% 0,00 0%

Depreciación Acumulada de Muebles 500,00 4% 800,00 6% 300,00 60%

Vehículos 2.000,00 16% 2.000,00 16% 0,00 0%

Depreciación Acumulada de Vehículos 700,00 5% 1.100,00 9% 400,00 57%

Total Activos 12.820,00 100% 13.230,00 103% 410,00 3%

BALANCE GENERAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

AL 31 DE DICIEMBRE DEL 2010 VERTICAL 2011 VERTICAL VARIACION HORIZONTAL

Pasivos

Pasivos Corrientes 7.016,25 55% 8.488,38 66% 1.472,13 21%

Cuentas por Pagar Varios 3.000,00 23% 3.600,00 28% 600,00 20%

Nómina por Pagar 2.500,00 20% 3.000,00 23% 500,00 20%

Impuestos por Pagar 616,25 5% 808,38 6% 192,13 31%

Obligaciones Sociales por Pagar 500,00 4% 600,00 5% 100,00 20%

Participación a Trabajadores 400,00 3% 480,00 4% 80,00 20%

Pasivos Largo Plazo 2.520,00 20% 36,25 0% -2.483,75 -99%

Hipoteca por Pagar 2.520,00 20% 36,25 0% -2.483,75 -99%

Patrimonio 3.283,75 26% 4.705,38 37% 1.421,63 43%

Capital Social 2.000,00 16% 2.000,00 16% 0,00 0%

Reserva Legal 200,00 2% 200,00 2% 0,00 0%

Utilidad del Ejercicio 1.083,75 8% 2.505,38 20% 1.421,63 131%

Total Pasivo + Patrimonio 12.820,00 100% 13.230,00 103% 410,00 3%

BALANCE GENERAL

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Estado de Resultados 2010 VERTICAL 2011 VERTICAL VARIACION HORIZONTAL

Ventas Brutas 10.000,00 100% 14.000,00 100% 4.000,00 40%

Devoluciones en ventas 500,00 5% 700,00 5% 200,00 40%

Ventas Netas 9.500,00 95% 13.300,00 95% 3.800,00 40%

Costos de Venta 6.800,00 68% 9.670,00 69% 2.870,00 42%

Inventario Inicial de Productos Terminados 700,00 7% 300,00 2% (400,00) -57%

Costos de Producción 6.400,00 64% 9.730,00 70% 3.330,00 52%

Disponible 7.100,00 71% 10.030,00 72% 2.930,00 41%

Inventario Final de Productos Terminados 300,00 3% 360,00 3% 60,00 20%

Utilidad Bruta 2.700,00 27% 3.630,00 26% 930,00 34%

Gastos Operacinales 1.000,00 10% 1.400,00 10% 400,00 40%

Utilidad Operacional 1.700,00 17% 2.230,00 16% 530,00 31%

Participación a trabajadores 255,00 3% 334,50 2% 79,50 31%

Utilidad Antes de Impuestos 1.445,00 14% 1.895,50 14% 450,50 31%

Impuesto a la Renta 361,25 4% 473,88 3% 112,63 31%

Utilidad Neta 1.083,75 11% 1.421,63 10% 337,88 31%

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

3. INDICADORES FINANCIEROS

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

INDICADORES FINANCIEROS

ACTIVO

UTILIDADES CAPITAL

VENTAS

Rentabilidad

Apalancamiento Margen

Actividad

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

INDICADORES FINANCIEROS

Cómo se calcula?

Qué pretende medir y por qué podríamos estar interesados?

Cuál es la unidad de medida?

Cómo podríamos interpretar un valor alto o un bajo?

Cómo podría inducirnos a errar tales valores?

Cómo podría mejorar esta medida?

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

•Razones de Valor de Mercado

•Razones de Evaluación de Eficiencia

•Razones de Evaluación de Suficiencia

•Análisis de DUPONT

• Razones de Liquidez (Situación financiera)

• Razones de Solvencia (Situación económica)

• Razones de Rotación (Actividad)

• Razones de Rentabilidad

Corto Plazo

Largo Plazo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

De ello depende la estrategia y enfoque a

seguir en cuanto a planes comerciales, programas de inversión y estructuración

de pasivos.

Situación Financiera Capacidad que tiene una

empresa o proyecto de cubrir sus compromisos de corto

plazo.

(Evalúa el manejo de la liquidez)

Razones de Liquidez

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Liquidez Cont.

Liquidez corriente

Activo corriente / Pasivo corriente

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

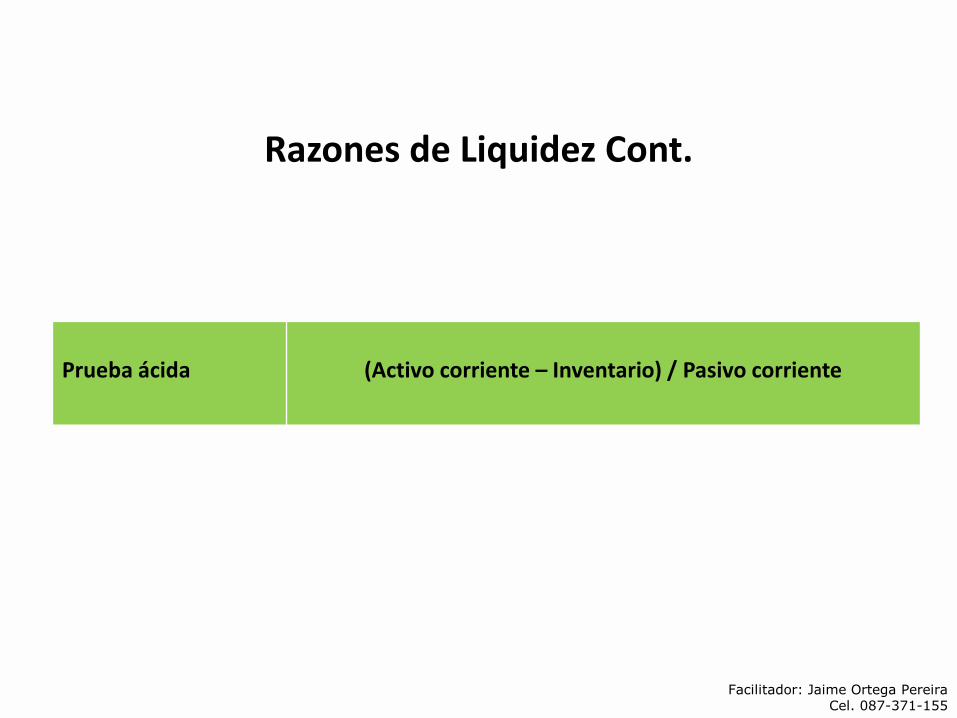

Razones de Liquidez Cont.

Prueba ácida

(Activo corriente – Inventario) / Pasivo corriente

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Liquidez Cont.

Prueba extra ácida

(Activo corriente - Inventario - CxC) /

Pasivo corriente

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Liquidez Cont.

Capital de trabajo

Activo corriente - Pasivo corriente

CAPITAL DE TRABAJO

Es la inversión de una empresa en activos a corto plazo, efectivo, valores negociables, inventarios y cuentas por cobrar.

Es el mejor indicador de liquidez.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Permite conocer si los recursos que han sido

invertidos en la organización están

siendo utilizados de forma óptima.

CICLO DE COVERSION DEL EFECTIVO

Es el plazo de tiempo que corre desde que se hace el pago por la compra de

materia prima hasta la cobranza de las cuentas

por cobrar generadas por la venta del producto

final.

Razones de Rotación

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

1. PERIODO DE CONVERSION DEL INVENTARIO

Razones de Rotación Cont.

Rotación de Inventario

(Costo de Ventas / Inventarios) Veces

Rotación de Inventarios

(Inventarios / Costo de Ventas) *365

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PERIODO DE CONVERSION DEL INVENTARIO

Inventario / Costo de Ventas por día.

Rotación Inventarios = Costo Ventas / Inventarios.

Días de Inventarios = 365 / Rotación de Inventarios.

Rotación de Inventarios = (Inventarios / Costo de Ventas) * 365.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PERIODO DE CONVERSION DEL INVENTARIO

((422 / (1344 / 365)) = 114 días.

(1344 / 422) = 3.2 Veces.

(365 / 3.2) = 114 días.

(422 / 1344) * 365 = 114 días.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

2. PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR COBRAR

Razones de Rotación Cont.

Periodo de cobranza de las cuentas por cobrar

Cuentas por cobrar / (ventas / 365)

Rotación de cobros

(Cuentas por cobrar / Ventas) *365

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

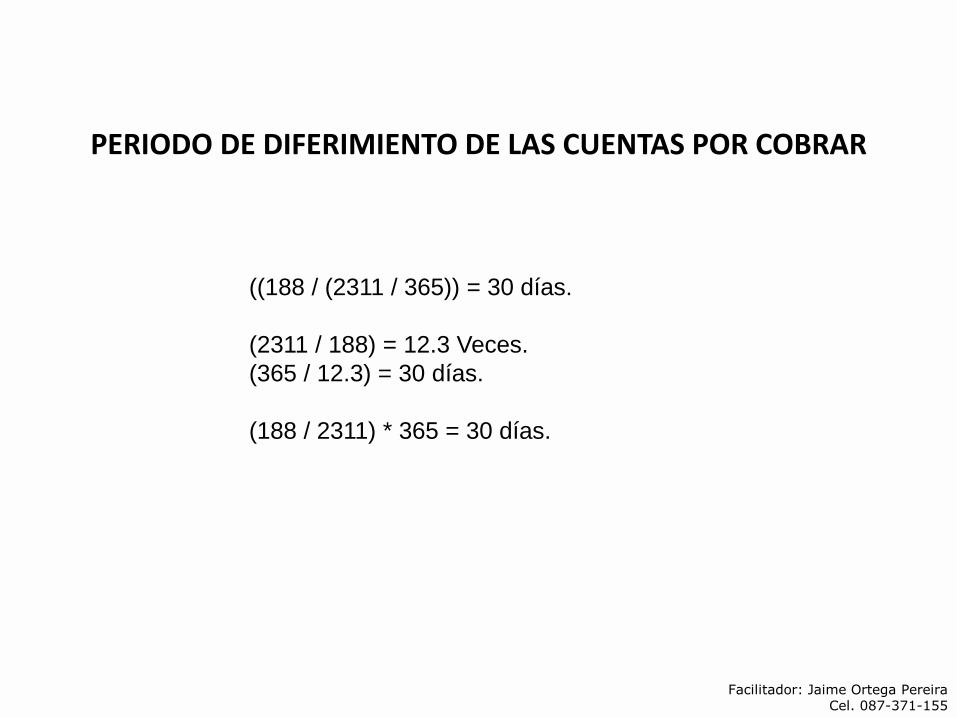

PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR COBRAR

Cuentas por Cobrar / (Ventas / 365) Rotación Cuentas por Cobrar = Ventas / Cuentas por Cobrar. Días Cuentas por Cobrar = 365 / Rotación de cuentas por cobrar. Rotación Cuentas por Cobrar = (Cuentas por cobrar / Ventas) * 365

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR COBRAR

((188 / (2311 / 365)) = 30 días.

(2311 / 188) = 12.3 Veces.

(365 / 12.3) = 30 días.

(188 / 2311) * 365 = 30 días.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rotación Cont.

Periodo de diferimiento de las cuentas por pagar

(Cuentas por pagar / Costo de ventas) *365

Rotación cuentas por pagar

Cuentas por pagar / (costo de ventas / 365)

3. PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR PAGAR

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR PAGAR

Cuentas por pagar / Compras a crédito por día. Cuentas por pagar / (Costo de ventas / 365) Rotación cuentas por pagar = Costo ventas / Cuentas por pagar. Días de cuentas por pagar = 365 / Rotación cuentas por pagar. Rotación cuentas por pagar = (Cuentas por pagar / Costos de ventas) * 365

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PERIODO DE DIFERIMIENTO DE LAS CUENTAS POR PAGAR

(875 / (8.200 / 365)) = 57 días.

(8.200 / 875) = 6.4 Veces.

(365 / 6.4) = 57 días.

(875 / 8.200) * 365 = 57 días.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rotación Cont.

Ciclo de Conversión del efectivo

=

Periodo de

conversión del inventario

+

Periodo de

cobranza de las cuentas por cobrar

-

Periodo de

diferimiento de las cuentas por

pagar

4. CICLO DE CONVERSION DEL EFECTIVO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Periodo que transcurre entre la adquisición del inventario y la cobranza del efectivo proveniente de las cuentas por cobrar.

Es el plazo de tiempo que corre desde que se hace el pago por la compra de materia prima hasta la cobranza de las cuentas por cobrar generadas por la venta del producto final.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

4. CICLO DE CONVERSION DEL EFECTIVO

Días de cuentas

por pagar Ciclo de

Efectivo

Días de cuentas

por cobrar

Creación de

Inventarios

Venta Pago a

Proveedores Cobranza

Días de

inventario

Ciclo Operativo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

(1) + (2) - (3) = (4)

Ciclo Operativo

Periodo de

conversión

del

inventario

+

Periodo

de

cobranza

de las

cuentas

por

cobrar

-

Periodo de

diferimiento

de las

cuentas por

pagar

=

Ciclo de

conversión

del

efectivo

Ciclo del Efectivo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

(1) + (2) - (3) = (4)

Ciclo Operativo 144 días

114 días

+

30 días

-

57 días

=

Ciclo del Efectivo 87 días

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

El ciclo de efectivo aumenta a medida que el periodo de inventario y de cuantas por cobrar se alargan. Disminuye cuando las compañías pueden diferir los pagos de las cuantas por pagar.

Mientras más prolongado sea el ciclo de efectivo de la empresa, mayor será la cantidad de financiamiento que se requiera.

Los cambios en el ciclo de efectivo son frecuentemente interpretados como una medida de prevención.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Un ciclo que se amplíe continuamente puede indicar que la empresa tiene problemas de movilización de sus inventarios o en el cobro de sus cuentas por cobrar.

El vinculo entre el ciclo de efectivo de la empresa y su rentabilidad se pueden percibir fácilmente si recordamos que uno de los determinantes básicos de la rentabilidad y crecimiento de una empresa es su razón de activos totales. ROA.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rotación Cont.

Rotación de activos totales

Ventas / Activo totales

Rotación de activos fijos

Ventas / Activo fijo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Situación Económica

Mantiene relación y dependencia de la posición de liquidez del negocio, se

concentra en la capacidad que tiene el proyecto de generar beneficios

(rentabilidad) medido en el largo plazo y a la posibilidad de pagar sus compromisos

con terceros, medidos también en un plazo mayor.

En la práctica y durante el ciclo de vida de un proyecto, conseguir estabilidad económica y financiera no siempre es

posible

Razones de Solvencia

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Solvencia Cont.

Razón de autonomía financiera

Patrimonio / Pasivo total

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Solvencia Cont.

Razón de endeudamiento o apalancamiento

Pasivo total / Activo total

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

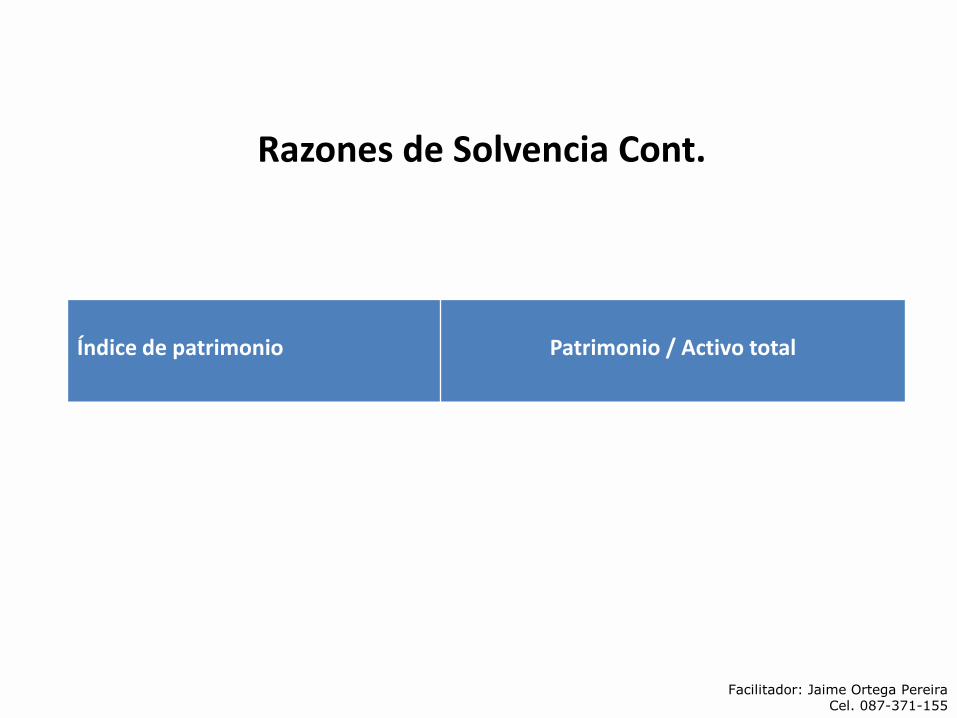

Razones de Solvencia Cont.

Índice de patrimonio

Patrimonio / Activo total

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

inversiones realizadas

En referencia a los ingresos

obtenidos

Permite evaluar las

utilidades de la

organización

Razones de Rentabilidad

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rentabilidad

Rentabilidad bruta sobre ventas

Utilidad bruta / Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rentabilidad Cont.

Rentabilidad operacional sobre ventas

Utilidad operación / Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rentabilidad Cont.

Utilidad neta sobre ventas

Utilidad neta / Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rentabilidad Cont.

Utilidad neta sobre activos ROA

Utilidad neta / Activo

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Razones de Rentabilidad Cont.

Utilidad neta sobre patrimonio ROE

Utilidad neta / Patrimonio

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

2010 2011

Liquidez

Liquidez Corriente 0,44 0,56

Liquidez Acida 0,32 0,44

Liquidez Extra Acida 0,19 0,28

Capital de Trabajo -3.896,25 -3.708,38

Rotación

Rotación de Inventarios 7,56 Veces 8,95

Rotación de Inventarios 47,65 Días 40,21

Rotación de Cobros 34,11 35,19

Rotación de Cobros 34,11 Días 35,19

Rotación de Cuentas por Pagar 158,82 134,02

Rotación de Cuentas por Pagar 158,82 Días 134,02

Ciclo -77,07 -58,63

Rotación de Activos Totales 0,74 1,01

Rotación de Activos Fijos 0,98 1,57

Razones de Solvencia

Autonomia Financiera 0,34 0,55

Endeudamiento o Apalancamiento 0,74 0,64

Patrimonio 0,26 0,36

Rentabilidad

Bruta 0,28 0,27

Operacional 0,18 0,17

Neta 0,11 0,11

Activos 0,08 0,11

Patrimonio 0,33 0,30

INDICES FINANCIEROS

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Este índice ayuda a medir la cobertura del

préstamo

Este índice ayuda a medir la cobertura de los interese causados

por la deuda

Cobertura

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cobertura Cont.

Cobertura de intereses

Utilidad operativa / Intereses

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cobertura Cont.

Interés pagados sobre ventas

Interés pagado / Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cobertura Cont.

Cobertura de la garantía

Préstamo / Avaluó de la garantía

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cobertura Cont.

Cobertura de la capacidad de Ahorro

Cuota del Préstamo / Capacidad de ahorro

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

4. EVA y ANALISIS DUPONT

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

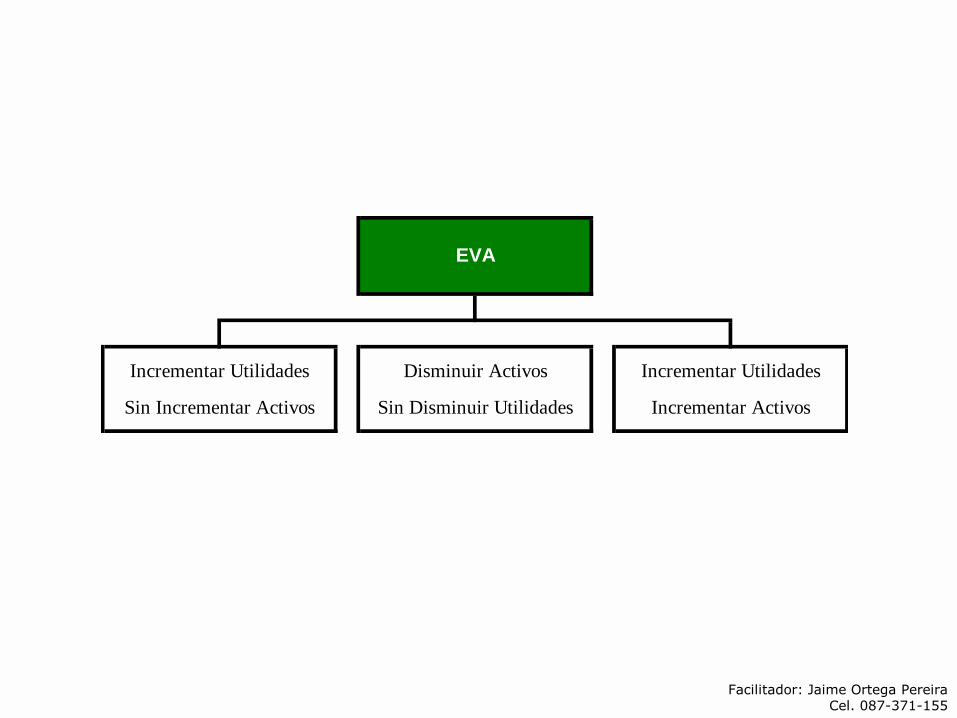

Incrementar Utilidades

Sin Incrementar Activos

EVA

Incrementar Utilidades

Incrementar Activos

Disminuir Activos

Sin Disminuir Utilidades

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

OPER.

ING.

NO

EFECTIVIDAD EFICACIA OPER.

UTILIDAD -

NETA

COST.

U.N./ VTAS PROD.

R.S.V. / GAST. COST.

OPER.

U.N./ ACT.T. OPERACIÓN EFICIENCIA GAST.

FIN.

PAL. X VENTAS

OPER.

U.N./ PAT. VTAS./ ACT.T.

R.O.E. X ROT. / ACT.

ACT. CORR.

U.N./ ACC ACT.T./ PAT. INVERSION

U.P.A. X PAL. ACT. +

FINAN TOTAL

PAT./ No. ACCFINANCIAMIENTO /

VALOR X P.P.A. PAT. ACT.

ACC. FIJO

/

P.M./ No.

U.P.A. ACC.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Utilidad Neta

Patrimonio

20.471,00

50.015,00

41%

RENDIMIENTO DEL PATRIMONIO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

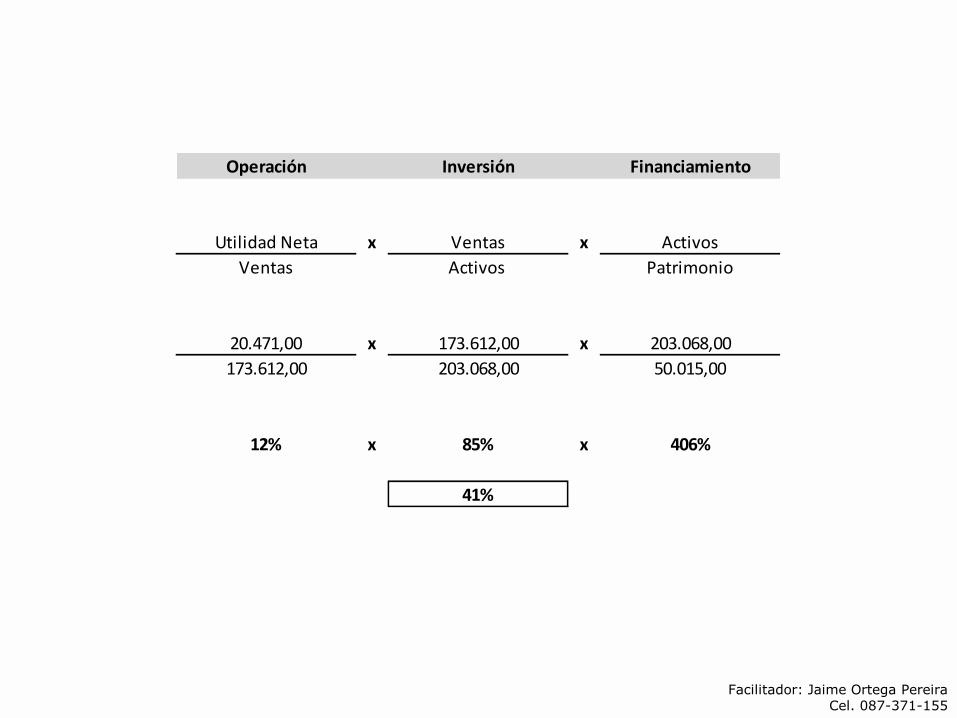

Operación Inversión Financiamiento

Utilidad Neta x Ventas x Activos

Ventas Activos Patrimonio

20.471,00 x 173.612,00 x 203.068,00

173.612,00 203.068,00 50.015,00

12% x 85% x 406%

41%

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

173.612

179.264

5.653

EFECTIVIDAD EFICACIA

20.471 -

109.375

U.N./ VTAS

12% / 158.793 41.992

U.N./ ACT.T. OPERACIÓN EFICIENCIA 7.426

10% X 173.612

U.N./ PAT. VTAS./ ACT.T.

41% X 85% / 191.066

U.N./ ACC ACT.T./ PAT. INVERSION

4,1 X 406% 203.068 +

PAT./ No. ACC FINANCIAMIENTO /

10 X 10,003 50.015 12.002

/

2,4 5.000

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

5. PUNTO DE EQUILIBRIO

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

PUNTO DE EQUILIBRIO

Toda planeación de utilidades requieren que se tomen decisiones operacionales que involucren la introducción de posibles nuevos productos, que afecten el volumen de producción, se debe fijar precios y la selección de procesos alternativos de producción.

Para aumentar la probabilidad de tomar la mejor decisión, la gerencia debe entender la relación entre los costos, los ingresos y las utilidades.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Costos fijos totales

PE u = ------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

Costos fijos totales

PE $ = ---------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

--------------------------------------------------------------------

Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Costos fijos totales

PE u = ------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

250 250

PE u = ----------------- = ----------------- = 50 Unidades

10 – 5 5

Cantidad Producida y Vendida Q 100

Precio Unitario 10,00

Ingresos 1.000,00

Costos

Fijos 250,00

Variables 500,00 5,00

Utilidad Operacional 250,00

EMPRESA

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Costos fijos totales

PE $ = ---------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

--------------------------------------------------------------------

Ventas

250 250

PE $ = ------------------ = --------------- = 500 Dólares

10 – 5 0,05

------------

10

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

COSTO VOLUMEN UTILIDAD

El punto de equilibrio y el análisis de costo-volumen-utilidad tienen en cuenta esta interrelación y están en capacidad de dar pautas útiles para la toma decisiones.

Es la formulación de ecuaciones simples cuyo resultado refleja la estructura económica y financiera de una empresa y establecer si los indicadores de gestión son o no los más convenientes.

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Utilidad

Costos fijos totales + ----------------------------------------

( 1 - % Imp y Part. )

UV u = ----------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

Utilidad

Costos fijos totales + ----------------------------------------

( 1 - % Imp y Part. )

UV $ = ----------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

--------------------------------------------------------------------

Ventas

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

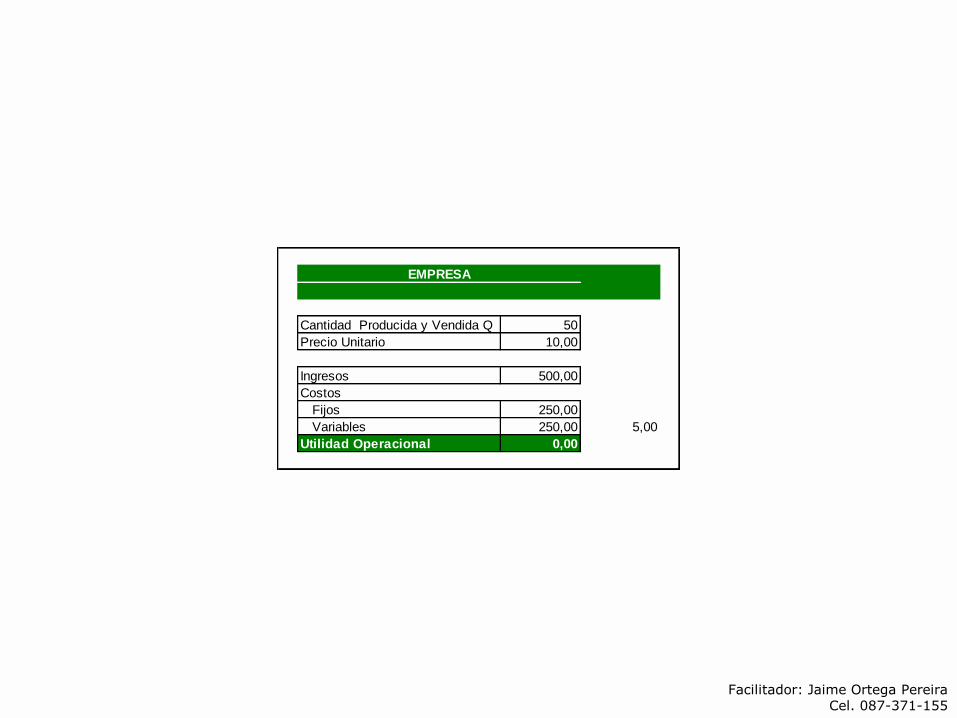

Cantidad Producida y Vendida Q 50

Precio Unitario 10,00

Ingresos 500,00

Costos

Fijos 250,00

Variables 250,00 5,00

Utilidad Operacional 0,00

EMPRESA

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cantidad Producida y Vendida Q 100

Precio Unitario 10,00

Ingresos 1.000,00

Costos

Fijos 250,00

Variables 500,00 5,00

Utilidad Operacional 250,00

EMPRESA

Utilidad

Costos fijos totales + ----------------------------------------

( 1 - % Imp y Part. )

UV u = ----------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

500

250 + --------------------

( 1 – 0,3625 ) 1.034,35

UV u = --------------------------------- = -------------------- = 207 Unidades

10 – 5 5

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Utilidad

Costos fijos totales + ----------------------------------------

( 1 - % Imp y Part. )

UV $ = ----------------------------------------------------------------------------

Precio de venta unitario – Costo variable unitario

--------------------------------------------------------------------

Ventas

500

250 + --------------------

( 1 – 0,3625 ) 1.034,35

UV $ = --------------------------------- = -------------------- = 2.068,63 Dólares

10 – 5 5

------------------- ----------

10 10

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

Cantidad Producida y Vendida Q 207

Precio Unitario 10,00

Ingresos 2.068,63

Costos

Fijos 250,00

Variables 1.034,31 5,00

Utilidad Operacional 784,31

Imp y Part 36,25% 284,31

Utilidad Neta 500,00

EMPRESA

Facilitador: Jaime Ortega Pereira Cel. 087-371-155

MUCHAS GRACIAS