gestiÓn del proceso de …tauja.ujaen.es/bitstream/10953.1/4181/1/tfg-fernandez-pulido... · una...

TRANSCRIPT

1

Fac

ulta

d de

Cie

ncia

s S

ocia

les

y Ju

rídi

cas

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

GESTIÓN DEL PROCESO DE

INTERNACIONALIZACIÓN BANCARIA

Alumno: Blanca Fernández Pulido

Febrero, 2015

2

ÍNDICE RESUMEN .................................................................................................................................. 3

ABSTRACT ................................................................................................................................ 3

1. INTRODUCCIÓN .............................................................................................................. 4 2. TEORÍAS EXPLICATIVAS .............................................................................................. 6 2.1. PERSPECTIVA ECONÓMICA ............................................................................................................. 6 2.1.1. TEORÍA DE LA INTERNALIZACIÓN ...................................................................................... 6 2.1.2. PARADIGMA ECLÉCTICO DE DUNNING ............................................................................. 7

2.2. PERSPECTIVA DE PROCESO ............................................................................................................ 8 2.2.1. EL MODELO DINÁMICO DE UPPSALA ................................................................................. 9 2.2.2. EL MODELO DEL CICLO DE VIDA DEL PRODUCTO .................................................... 11

2.3. TEORÍA DE REDES ............................................................................................................................ 13 3. ESTRATEGIAS DE ENTRADA .................................................................................... 16 3.1. EXPORTACIÓN. ................................................................................................................................... 16 3.2. SISTEMAS CONTRACTUALES ....................................................................................................... 17 3.3. INVERSIÓN DIRECTA EN EL EXTERIOR .................................................................................. 18

4. FASES EN EL PROCESO DE INTERNACIONALIZACIÓN BANCARIA ............... 19 5. TIPOS DE ACTIVIDAD BANCARIA INTERNACIONAL ........................................ 22

6. LA BANCA ELECTRÓNICA ......................................................................................... 24

7. EL CASO DEL BANCO SANTANDER ........................................................................ 27 7.1. PROCESO DE INTERNACIONALIZACION DEL SANTANDER .......................................... 29 7.1.1. AÑOS 90: LATINOAMÉRICA ................................................................................................. 29 7.1.2. DE 1999 A 2007: LA GRAN EXPANSIÓN ......................................................................... 32 7.1.3. DESDE 2008 HASTA LA ACTUALIDAD ................................................................................. 34

7.2. ANÁLISIS ESTRATÉGICO DEL PROCESO DE INTERNACIONALIZACIÓN DEL SANTANDER ..................................................................................................................................................... 36 7.2.1. TIPO DE INDUSTRIA Y ESTRATEGIA ALTERNATIVA PARA COMPETIR .......... 37 7.2.2. ESTRATEGIA DE ENTRADA .................................................................................................. 40 7.2.3. FACTORES RESPONSABLES DEL ÉXITO DEL SANTANDER ................................... 41

7.3. COMPETENCIA NACIONAL E INTERNACIONAL DEL SANTANDER ............................ 42 7.3.1. BBVA ............................................................................................................................................... 43 7.3.2. CAIXABANK. ................................................................................................................................ 44 7.3.3. ING DIRECT. ................................................................................................................................. 45 7.3.4. DEUTSCHE BANK ...................................................................................................................... 45

CONCLUSIONES .................................................................................................................... 47 BIBLIOGRAFÍA ..................................................................................................................... 50

ANEXO .................................................................................................................................... 54

3

RESUMEN

El sector financiero está sufriendo una importante transformación debido al proceso de

liberalización que sufrió en la década de los 70 y que provocó que los economistas se

interesasen por este sector y su expansión.

Así, el principal objetivo de este trabajo es mostrar el proceso de apertura al exterior

que se está llevando a cabo en el sector financiero. Para ello, se han descrito las

principales teorías y estrategias responsables de la internacionalización y se ha

estudiado el caso del Banco Santander para explicar de manera práctica, dicho proceso

y mostrar un ejemplo de una empresa española que goce de un gran éxito en el

extranjero.

ABSTRACT

The financial sector is conducting a major tranformation due to the liberalization

happened in the 70s and this fact aroused the interest of the economists in this sector

and its expansión.

Thus, the main aim of this paper is to show the process of opening to the foreign

markets that is taking place in the financial sector. In order to archieve this aim, it has

been described the main theories and strategies of internationalization and studied a

practical case: Banco Santander. The election of this financial institution is to show a

good example of a spanish company that enjoys great succes abroad.

4

1. INTRODUCCIÓN La sociedad actual se encuentra bajo un marco mucho más complejo y en el que la

interdependencia con otros países es fundamental y muchas veces necesaria para

prosperar. La internacionalización constituye una de las mejores alternativas hoy en día

tomadas por las empresas para el buen funcionamiento de las mismas y la mejora de su

rentabilidad.

Cuando se piensa en expansión parece ser que sólo las empresas industriales que

producen bienes son aquellas que se pueden embarcar en esta estrategia. En este trabajo

se pretende mostrar como eso no es del todo cierto, puesto que en los últimos años se ha

comenzado a abrir paso el sector servicios a pesar de las dificultades que en un primer

momento puedan surgir puesto que al prestar un servicio es necesario la presencia física

de las dos partes.

El ejemplo más claro de internacionalización de servicios es al que va orientado este

trabajo: el sector financiero. Esta corriente comenzó a interesar a los economistas en los

años 70, puesto que fue el momento en el que se comenzó a liberalizar el sector y

facilitaba el establecimiento en diferentes países al no existir leyes que lo regularizasen.

Las entidades españolas han jugado y siguen haciéndolo, un papel muy importante en

este proceso, situándose en diversas ocasiones como las entidades líderes del mercado

donde operasen.

El principal objetivo de este trabajo es mostrar cómo se gestiona dicho proceso de

internacionalización de los servicios aplicado en especial al caso de las entidades

financieras, concretamente el Banco Santander, líder en la actualidad a nivel nacional y

un gran ejemplo a seguir por muchas empresas.

El contenido de este documento está estructurado de tal forma que se comienza con un

apartado que resume las principales teorías que explican el por qué una empresa decide

externalizar su actividad. Dichas teorías están divididas en función de si cumplen con

5

una perspectiva puramente económica o si por el contrario, se trata de una perspectiva

de proceso.

A continuación, se exponen las principales estrategias de entrada que son seguidas por

las diferentes empresas para comenzar su actividad en el exterior y que dependen en

muchas ocasiones del tipo de actividad que se quiera realizar.

En relación con el punto anterior se describirá el proceso más común de menor a mayor

implicación que suelen desarrollar las entidades financieras en concreto, a la hora de

traspasar fronteras y que les permite realizar su labor en otros países además de una

clasificación de los diferentes tipos de actividad que puede adoptar una entidad

financiera cuando de su expansión se trata.

Como último punto antes de comenzar con el desarrollo de nuestro caso en particular, se

hace una pequeña mención a una corriente que se está desarrollando en la actualidad y

que facilita mucho la expansión del servicio bancario a sus clientes instalados por todo

el mundo. Se trata de la banca electrónica y por la cual, los clientes pueden desarrollar

casi todas las operaciones que le ofrece su banco desde el establecimiento físicamente.

Una vez explicada la teoría, se da paso al desarrollo de un caso práctico, que como ya se

ha dicho antes es el del Banco Santander. Esta parte comienza con un recorrido por los

principales acontecimientos que le han llevado a estar en la posición que está ahora

desde sus inicios hasta la actualidad.

El siguiente apartado consiste en un análisis estratégico de su proceso de

internacionalización en el que se recogen aspectos como el tipo de industria ante la cual

nos encontramos y las condiciones de su estrategia general, la estrategia de entrada

utilizada para situarse en diferentes países y los factores de éxito que han propiciado

que el Santander sea uno de los bancos líderes en la actualidad.

Para terminar, se explica el proceso seguido por cuatro bancos (dos de ellos nacionales

y los otros dos internacionales) que se posicionan como competencia directa e indirecta

del Santander y se comparan así, los diferentes casos.

6

El trabajo termina desarrollando una serie de conclusiones que han sido obtenidas tras

realizar el mismo.

2. TEORÍAS EXPLICATIVAS Guerras y Navas (2007) definen a una empresa multinacional como aquella que “opera

en dos o más países con la finalidad de maximizar sus beneficios bajo una perspectiva

global de grupo y no en cada una de sus unidades nacionales”. En este capítulo se va a

proceder a explicar las diferentes teorías económicas y de proceso bajo las que se

engloba el proceso de internacionalización.

2.1. PERSPECTIVA ECONÓMICA A continuación se desarrollarán dos de las teorías más trascendentales que explican

cómo se produce la internacionalización de una empresa. Estas teorías se enfocan desde

una perspectiva económica, es decir, se basan en aspectos como los costes o las ventajas

económicas de la apertura al exterior.

2.1.1. TEORÍA DE LA INTERNALIZACIÓN

A finales de la década de los setenta se publica el libro de Buckley y Casson (1976) en

el que se incluía esta teoría y que fue determinante para el estudio de la empresa

multinacional.

El origen de esta teoría está en la Teoría de los Costes de Transacción de Oliver E.

Williamson (1975). Ésta nos dice que la empresa, en un ámbito de competencia

perfecta, internalizará los costes de transacción cuando el activo sea muy específico, en

el caso de que el número de proveedores disminuya y los costes de transacción, por lo

tanto, aumenten.

7

La Teoría de la Internalización tal y como lo exponen Buckley y Casson (1979), se basa

fundamentalmente en la existencia de fallos en el mercado. La existencia de estos fallos

es aprovechada por las multinacionales para producir a un menor coste. Las empresas

multinacionales son capaces de generar valor por sí solas pero para que esto suceda

deben de darse una serie de condiciones.

La primera de ellas es que existan ventajas para localizar las actividades en el país de

destino. Para ello, hay que tener en cuenta los costes unitarios del producto/servicio y

hacer una comparación entre estos costes en el país de origen y los mismos en el país de

destino.

Por otra parte, se tiene que dar la condición de que la gestión de este servicio sea más

eficiente llevarla a cabo desde la propia empresa a venderla o cederla. En este caso,

tenemos en cuenta los costes de transacción en los que incurre la empresa.

En el caso de la actividad bancaria, con la internalización de la empresa se conseguían

superar las imperfecciones del mercado como las restricciones a la movilidad de

capitales, la diferente regulación bancaria o la intangibilidad de los servicios bancarios

que requieren un flujo banco-cliente. De esta manera, con la internacionalización de la

banca, se conseguirían reducir los costes, ser más flexibles o proteger los recursos

intangibles entre otros.

2.1.2. PARADIGMA ECLÉCTICO DE DUNNING

Esta teoría fue introducida por Dunning en 1977 y su base radica en que la decisión de

expandir la empresa y entrar en nuevos mercados fuera de las fronteras del país de

origen es racional y habiéndose llevado a cabo análisis comparativos de los costes y las

ventajas de internacionalizar la empresa.

Según este paradigma, deben de darse cuatro factores que además estarán relacionados

entre sí: ventajas de propiedad o específicas, ventajas de internalización, ventajas de

localización y concordancia con la estrategia de la empresa.

8

La primera de ellas, las ventajas de propiedad, se refiere a las ventajas que la empresas

en comparación con las empresas locales, pueda tener y que le aporte una ventaja

comparativa. Estas ventajas pueden venir porque la empresa tenga derechos de

propiedad o activos intangibles. En el caso de la banca, estas ventajas las encontramos

en la diferenciación del producto bancario de los bancos más grandes y poderosos

relacionados con una imagen más segura y que compensa a las ventajas obtenidas por

los bancos del país de destino ya asentados.

Por otro lado, nos encontramos las ventajas de internalización. En relación a lo anterior,

a una empresa con dichas ventajas de propiedad, le resultará más fácil sacarle provecho

a las mismas antes de venderlas o alquilarlas a terceros. Esta actividad la realizará a

través de la expansión de la cadena de valor añadido o con la creación de nuevas

actividades.

El siguiente tipo de ventajas son las de localización. Éstas se refieren a la posibilidad de

entrar en un mercado atractivo con un alto potencial de crecimiento y que suponga

oportunidades para la empresa como el precio, calidad, productividad de los factores,

comunicaciones internacionales, infraestructuras, regulación e incluso la cultura del

país.

Las tres ventajas expuestas anteriormente son las comúnmente conocidas. Aún así, el

autor añade en 1992 otro requisito. Se trata de que para que se de una inversión en el

exterior, los directivos tienen que estar de acuerdo en que las ventajas de propiedad,

internalización y localización, tienen concordar con las estrategia de la empresa a largo

plazo.

2.2. PERSPECTIVA DE PROCESO Una vez descritas las dos principales teorías bajo un punto de vista puramente

económico, se van a desarrollar en el siguiente epígrafe las teorías que por el contrario,

9

se han creado bajo una perspectiva basada en un proceso aprendizaje continuo y de

implicación de activos conforme aumenta la experiencia.

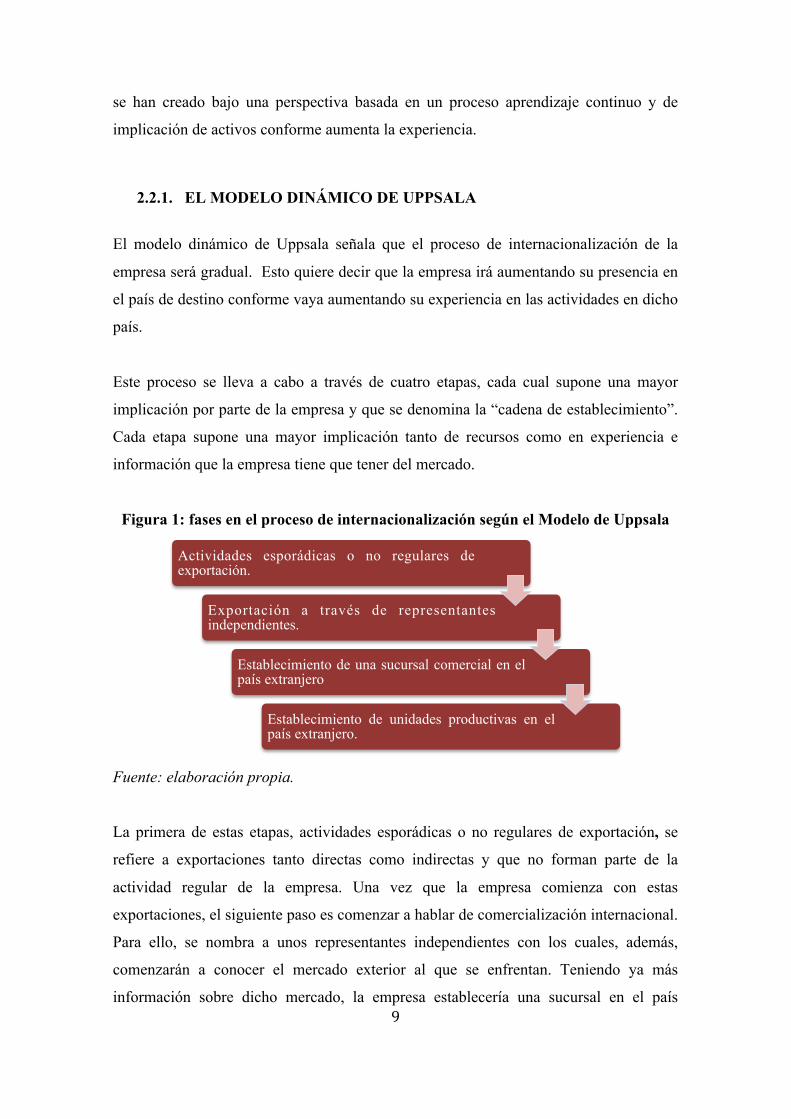

2.2.1. EL MODELO DINÁMICO DE UPPSALA

El modelo dinámico de Uppsala señala que el proceso de internacionalización de la

empresa será gradual. Esto quiere decir que la empresa irá aumentando su presencia en

el país de destino conforme vaya aumentando su experiencia en las actividades en dicho

país.

Este proceso se lleva a cabo a través de cuatro etapas, cada cual supone una mayor

implicación por parte de la empresa y que se denomina la “cadena de establecimiento”.

Cada etapa supone una mayor implicación tanto de recursos como en experiencia e

información que la empresa tiene que tener del mercado.

Figura 1: fases en el proceso de internacionalización según el Modelo de Uppsala

Fuente: elaboración propia.

La primera de estas etapas, actividades esporádicas o no regulares de exportación, se

refiere a exportaciones tanto directas como indirectas y que no forman parte de la

actividad regular de la empresa. Una vez que la empresa comienza con estas

exportaciones, el siguiente paso es comenzar a hablar de comercialización internacional.

Para ello, se nombra a unos representantes independientes con los cuales, además,

comenzarán a conocer el mercado exterior al que se enfrentan. Teniendo ya más

información sobre dicho mercado, la empresa establecería una sucursal en el país

Actividades esporádicas o no regulares de exportación.

Exportación a través de representantes independientes.

Establecimiento de una sucursal comercial en el país extranjero

Establecimiento de unidades productivas en el país extranjero.

10

extranjero aumentando así, su presencia comercial y completando el conocimiento del

mercado analizando los costes, ventajas, fortalezas, debilidades, oportunidades y

amenazas. Si después de esto la empresa esta en una posición ventajosa y decide tener

más presencia en el país, establecerá unidades productivas en él. En este caso, la

presencia de la empresa no es sólo comercial, sino que ya se establece la producción de

la misma. El conocimiento y compromiso que adopte la empresa estará condicionado

por las oportunidades y riesgos a los que se expone la empresa y que se verían

reducidos cuanto menor sea la distancia física y cultural entre países.

Como ya se menciona en el párrafo anterior, en el proceso de internalización de

empresas, está muy presente el concepto de “distancia psicológica”. Johanson y Vahlne

(1997) definen este fenómeno como “la suma de los factores que inhiben el flujo de

informaciones del mercado y para el mercado” siendo éstos factores en el mundo

empresarial: diferencias de lenguaje, de educación, de prácticas de negocios, de cultura

y de desarrollo industrial entre los países. Este concepto es especialmente importante en

las primeras fases del modelo, puesto que condiciona la decisión de en qué países la

empresa puede establecer relaciones comerciales. Al principio serán escogidos los

países con menos distancia psicológica, atreviéndose la empresa posteriormente y

debido a la experiencia adquirida anteriormente, en países en los que dicha distancia sea

mayor. Una vez que esta barrera ha sido superada, la empresa comenzará a invertir en

países en función del tamaño de mercado, otros tipos de oportunidades o condiciones

económicas globales.

Además, podemos hablar de tres situaciones en las que si se dan, la distancia

psicológica no gozaría de tanto peso a la hora de tomar las decisiones. Una de ellas es

dependiendo de la disponibilidad de recursos de la empresa. Si la empresa posee un alto

volumen de recursos, las consecuencias de los nuevos compromisos serán menores y

por lo tanto, las empresas más grandes o con exceso de recursos contarán con la ventaja

de que sus avances serán más significativos. Otra situación sería cuando las condiciones

del mercado son estables y homogéneas ya que de este modo, el proceso de adquirir la

experiencia en el nuevo mercado, va a ser notablemente más rápida. Por último, y

relacionada con la anterior, una vez que se ha obtenido la experiencia necesaria en

11

mercados similares, la empresa contará con la formación necesaria para expandir sus

negocios en mercados específicos.

En cuanto a éste modelo, decir que la internacionalización bancaria parece ajustarse en

gran medida a este proceso y mediante el establecimiento de alianzas. Porter y Fuller

(1986), explican cuatro razones por las que éste método es el más apropiado: la

obtención de economías de escala y aprendizaje, aprovechar los conocimientos y

capacidades de los socios, reducción del riesgo y mantener la cuota de mercado.

2.2.2. EL MODELO DEL CICLO DE VIDA DEL PRODUCTO

Esta teoría, introducida por Vernon (1966), trata de ser un enlace entre la perspectiva de

internacionalización basada en el país y la basada en la empresa. Es decir, incluye el

estudio del comportamiento individual de las empresas introduciendo las innovaciones

que puedan tener los productos, los efectos de las economías de escala y la

incertidumbre que supone invertir en el exterior.

El autor argumenta que la ventaja competitiva que puedan tener las empresas consiste

en la armonía de la dotación de factores y la estructura de los mercados. Aún así, esta

ventaja competitiva puede verse afectada por la competitividad de empresas de países

extranjeros que producen lo mismo. Ahora es cuando el comportamiento individual de

cada empresa entra en juego con la pregunta “¿dónde debería localizar mi producción?”,

siendo los ingresos per cápita y los costes de mano de obra los aspectos más influyentes.

Las distintas etapas que el producto atravesará serán determinantes a la hora de tomar la

decisión.

12

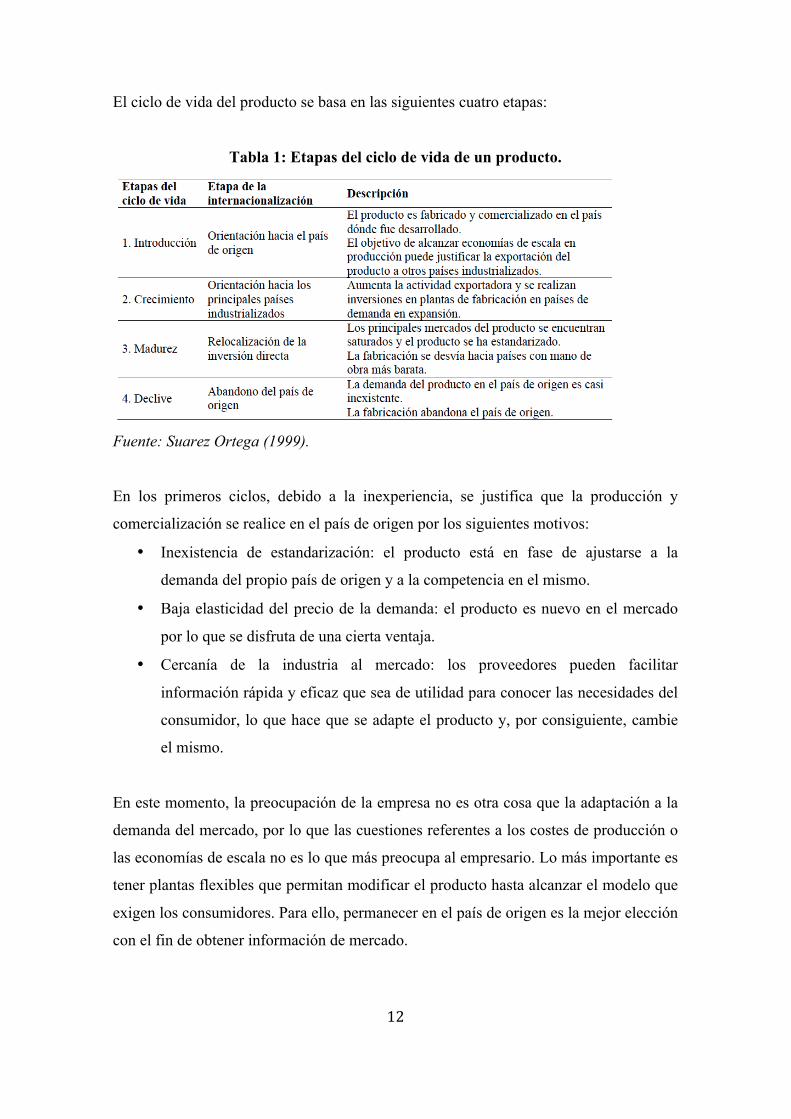

El ciclo de vida del producto se basa en las siguientes cuatro etapas:

Tabla 1: Etapas del ciclo de vida de un producto.

Fuente: Suarez Ortega (1999).

En los primeros ciclos, debido a la inexperiencia, se justifica que la producción y

comercialización se realice en el país de origen por los siguientes motivos:

• Inexistencia de estandarización: el producto está en fase de ajustarse a la

demanda del propio país de origen y a la competencia en el mismo.

• Baja elasticidad del precio de la demanda: el producto es nuevo en el mercado

por lo que se disfruta de una cierta ventaja.

• Cercanía de la industria al mercado: los proveedores pueden facilitar

información rápida y eficaz que sea de utilidad para conocer las necesidades del

consumidor, lo que hace que se adapte el producto y, por consiguiente, cambie

el mismo.

En este momento, la preocupación de la empresa no es otra cosa que la adaptación a la

demanda del mercado, por lo que las cuestiones referentes a los costes de producción o

las economías de escala no es lo que más preocupa al empresario. Lo más importante es

tener plantas flexibles que permitan modificar el producto hasta alcanzar el modelo que

exigen los consumidores. Para ello, permanecer en el país de origen es la mejor elección

con el fin de obtener información de mercado.

13

Una vez que el producto haya seguido el proceso de adaptación a los requerimientos del

mercado y la demanda del mismo crezca, podemos hablar del comienzo de una

estandarización del producto y, por consiguiente, la empresa buscará la diferenciación

mediante la especialización en variedades del producto. Ahora, la localización comienza

a tener más peso. Así, la empresa buscará la producción en masa y unas instalaciones

productivas fijas. Como consecuencia, aumenta la preocupación de los costes de

producción y la demanda de este producto en países distintos al de origen ya que este

mismo producto puede haber sido fabricado también en países extranjeros, sobre todo

en aquellos con una demanda similar al país de origen. La empresa estudiará, por tanto,

las condiciones favorables como bajos costes de mano de obra o ahorro, existencia de

ventajas de localización y que exista demanda suficiente.

Sin embargo, Vernon (1966), nos dice que en la inversión exterior hay que tener en

cuenta un factor más: la amenaza de la competencia. Este factor puede ser más

contundente que los anteriores ya que si otra empresa ha instalado antes el producto en

el país objetivo, las demás empresas que quieran expandirse hacia ese país no gozarán

de la posición de cierto monopolio.

Esta teoría nos pretende demostrar que los productos más estandarizados y con una alta

elasticidad de precio sobre la demanda serán los que provoquen una mayor inversión

directa en el exterior.

2.3. TEORÍA DE REDES

La teoría de la internacionalización vista desde el punto de vista del enfoque de redes,

da una mayor importancia al comienzo de las redes de relaciones entre empresas. Así,

este proceso de comercialización en el exterior surge como una consecuencia de estas

interacciones interorganizativas, al facilitarle a la empresa información sobre las

oportunidades existentes y disminuyendo el coste de búsqueda de mercados potenciales.

Llamaremos red según la definición de Pla y León (2004), al conjunto de relaciones

sociales, informativas y comerciales que mantiene la empresa directa o indirectamente

14

con su entorno y que conectan a todos los miembros de un sistema industrial. Por lo que

es de esperar que el éxito que la empresa en cuestión puede llegar a obtener en el

exterior depende, en parte, de las relaciones que ha ido labrando con sus clientes,

proveedores, competidores e instituciones. Esto le proporcionará un intercambio de

información que le permitirá contemplar la oportunidad empresarial. Lógico es, que

cuanto mayor sea la empresa, más oportunidades tendrá de acceder a esa información ya

que su red de relaciones es más amplia, por lo que no todas las empresas se encuentran

en una situación de igualdad.

Estas relaciones se sustentan normalmente en alianzas y acuerdos de cooperación entre

dos o más empresas individuales que coordinan sus esfuerzos y que sus dos principales

características son:

• Las empresas mantendrán su independencia jurídica y de gestión.

• Se establecen bloques de empresas que se alían para coordinar actividades entre

ellas, intercambiar información o adquirir nuevas capacidades y existe un alto

nivel de competencia entre los diferentes bloques.

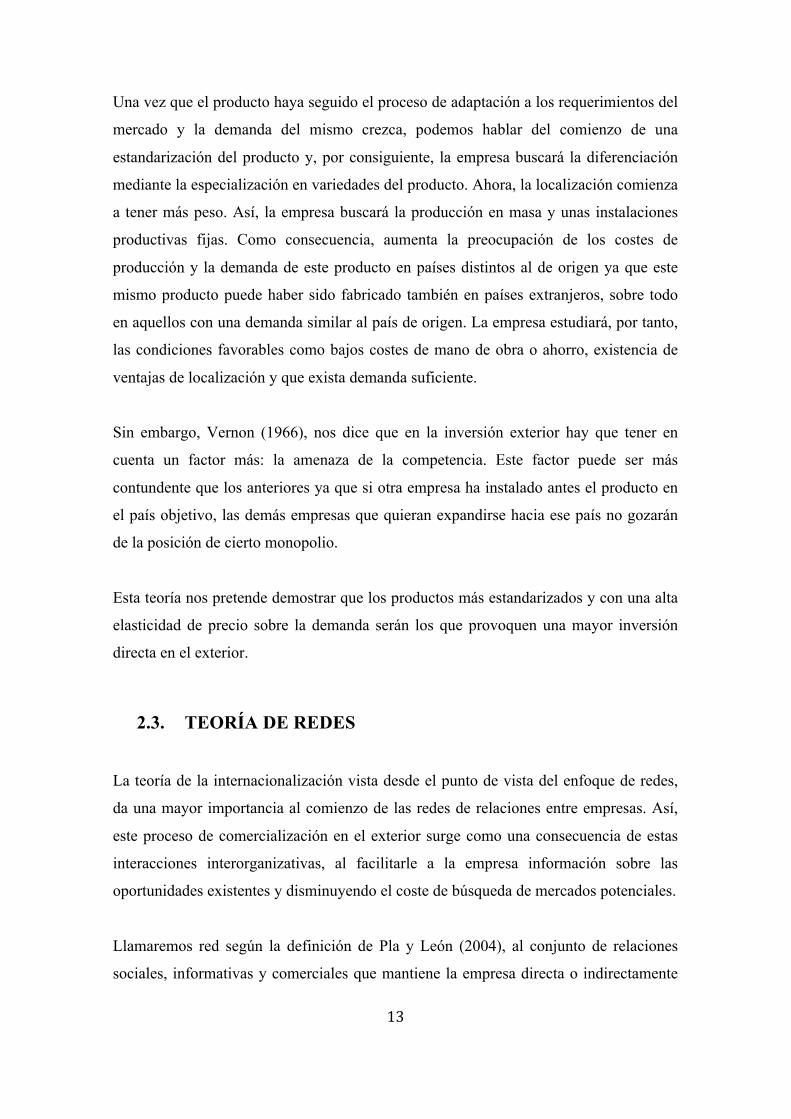

Dentro de esta teoría encontramos en enfoque de Johanson y Mattson (1988), que

básicamente argumentan que cuando la empresa se internacionaliza, el número de

actores que intervienen se incrementa y las relaciones con los mismos se estrechan.

Estas relaciones que crean las empresas serán con otras empresas similares a ellos. Esto,

sigue el siguiente proceso:

• Extensión internacional: se crean relaciones con socios en los países objetivo.

• Penetración: se incrementa el compromiso con los mismos.

• Integración de las redes.

Además según el grado de internacionalización del mercado y de la empresa, clasifican

a cuatro tipos de empresas: la empresa iniciadora, rezagada, internacional solitaria e

internacional junto a otras.

15

Tabla 2: modelo de redes de Johanson y Mattson (1988) para la

internacionalización de las empresas

Grado de internacionalización del mercado

Grado de

internacionalización

de la empresa

Bajo Alto

Bajo Empresa Iniciadora Empresa Rezagada

Alto Empresa inter.

Solitaria

Empresa internacional junto a

otras

Fuente: Johanson y Matsson (1988)

La empresa iniciadora tiene poca información sobre los mercados exteriores y la red que

mantiene es con miembros locales o nacionales, que aún no se han internacionalizado lo

que le supone una dificultad para conseguir información relevante a la hora de conocer

esos mercados. Este tipo de empresa utilizará una estrategia de penetración en los

mercados más cercanos que supongan correr el menor riesgo posible.

Cuando la empresa iniciadora consigue una alta internacionalización pero su red sigue

siendo local o nacional, tenemos un caso de empresa solitaria. Ahora la empresa cuenta

con un menor riesgo, ya que gracias a la experiencia ha adquirido información sobre los

nuevos entornos. Dicha experiencia y los recursos permiten a la empresa tener un mayor

nivel de compromiso, animando a los demás actores de su red a la internacionalización.

En el lado contrario, encontramos a la empresa rezagada. Ésta se da cuando la mayoría

de los miembros de su red están ya internacionalizados. En este caso, la empresa no

busca mercados cercanos y similares, sino que intentará especializarse para cubrir

problemas de la red.

El último caso es la empresa internacionalizada junto a otros. En este caso, la posición

de la empresa está condicionada por el resto de miembros de su red y predomina el uso

de filiales de venta y fabricación, convirtiendo la coordinación entre las unidades de red

16

en algo fundamental. En este momento, se comenzarán a crear nuevas redes ya que las

actuales están totalmente consolidadas.

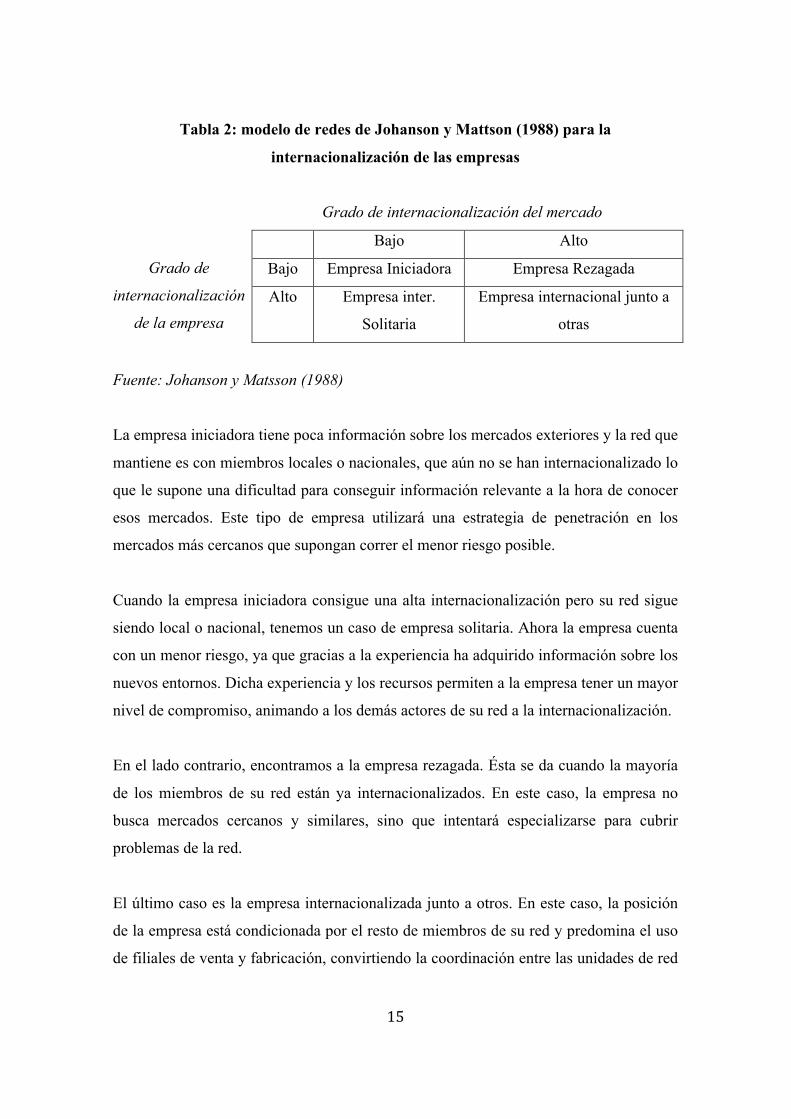

3. ESTRATEGIAS DE ENTRADA

En este apartado se van a exponer las 3 alternativas que establecen Guerras y Navas

(2007) y que una empresa puede escoger a la hora de internacionalizar su actividad.

Éstas son: exportación, sistemas contractuales o inversión directa en el exterior y la

elección de una u otra depende del grado de penetración que esté buscando la empresa.

Gráfico 1: fases en el proceso de internacionalización.

Fuente: I.A. Alonso y V. Donoso (1998). Competir en el exterior.

3.1. EXPORTACIÓN.

La exportación es el método más sencillo utilizado para la apertura al comercio exterior

por las empresas. Éste método consiste en mantener la producción en el país de origen y

a partir de ahí, comercializar los productos en el exterior. Es la opción menos arriesgada

y se encuentra dentro de los primeros pasos que siguen las empresas cuando deciden

abrirse a nuevos mercados. Las dificultades que puede encontrar una empresa que

17

decida exportar son el traspaso de fronteras, trámites de aduanas y diferencia de

monedas, idioma, cultura o legislación económica y comercial. A pesar de esto, consta

de dos ventajas fundamentales: no existen costes de establecer la fabricación en el

exterior y la obtención de economías de costes gracias a las economías de localización y

a la curva de experiencia.

Cuando hablamos de exportación, podemos hacer referencia a dos tipos: la exportación

indirecta o pasiva y la directa o activa. En la primera de ellas, la empresa se conforma

con tomar un papel pasivo y actúa por medio de intermediarios independientes. Éstos se

harán cargo del producto desde la fábrica hasta el cliente y de todos los trámites que

conlleven. Los intermediarios se encuentran establecidos en el país de origen y aportan

experiencia en actividades de gestión de la exportación. Aunque esta modalidad parece

ser la más cómoda y con un menor coste, implica por lo tanto desventajas como el

menor control sobre el proceso de venta y la dificultad de obtener información por parte

del cliente. Este tipo de exportación puede llevarse a cabo mediante dos tipos de

intermediarios como las compañías especializadas (actúan como intermediarios para

varias empresas) o la red de ventas de otra empresa (esta red puede ser tanto del país al

que quiere exportar como del nacional).

En el segundo tipo, la exportación directa, la empresa tiene que mantener una posición

activa con respecto a su actividad de exportación. Para ello, se suele crear un

departamento propio en la empresa dedicado a este fin y que se encargue de los temas

burocráticos, logísticos y financieros. A cambio de una mayor implicación de recursos

por parte de la empresa, obtenemos un mayor control de las actividades de exportación.

Al igual que en la exportación indirecta, la directa puede llevarse a través del

departamento de exportación antes mencionado u oficinas o delegaciones de la empresa

en el país de destino.

3.2. SISTEMAS CONTRACTUALES La principal característica de los acuerdos de cooperaciones contractuales es que la

empresa no aporta capital, sino que los derechos (normalmente marcas, patentes o

conocimientos) se conceden a empresas extrajeras bajo unas condiciones concretas y a

18

cambio de una contraprestación económica. Estos tipos de acuerdos son

complementarios con los que la empresa tiene acceso a capacidades y ventajas

competitivas de la empresa establecida en el mercado y que goza de una mayor

información sobre el mercado.

Existe una gran variedad de sistemas contractuales pero los más comunes y utilizados

son las licencias y las franquicias.

Cuando hablamos de licencias, nos referimos a un acuerdo entre dos empresas en las

que la empresa extranjera compra los derechos para la fabricación del producto a la

empresa nacional. Este tipo de acuerdo puede llevarse a cabo mediante contratos de

fabricación. Con este tipo de contratos, un socio local fabrica y distribuye el producto,

pero bajo unas condiciones impuestas de calidad y servicio. La otra alternativa en este

tipo de sistemas es la cesión de patentes. Mediante esta cesión el socio local tiene una

mayor libertad a la hora de comercializar el producto puesto que no existe una

interferencia directa por parte del licenciador.

El otro gran tipo de sistemas contractuales son las franquicias. En este caso, la empresa

franquiciadora cede mucho más que la marca, como también el producto y el sistema de

operaciones y de marketing, delegando así, responsabilidad en el franquiciado en el

mercado local. Este tipo de acuerdo contractual es mucho más común en las empresas

dedicadas a los servicios.

3.3. INVERSIÓN DIRECTA EN EL EXTERIOR La inversión directa en el exterior supone una mayor implicación de la empresa y sus

recursos, ya que requiere una aportación de capital por parte de la empresa. Debido a

este factor, es la alternativa que supone un mayor riesgo pero significa que la empresa

tiene un control mas presente que en las anteriores y que a largo plazo, genera más

rentabilidad y creación de valor. Esto provoca que las empresas con una mayor

experiencia internacional escojan esta modalidad.

19

Como en los anteriores apartados, la inversión directa cuenta con varias formas de

inversión, siendo las más utilizadas las empresas conjuntas y las filiales o subsidiarias

propias.

Cuando se comparte la inversión, hablamos de empresas conjuntas o joint-ventures. En

este acuerdo contractual existe un intercambio de acciones o directamente se crea una

empresa. Existen dos agentes: la empresa extranjera y una local que ponen en común

capital y activos creando así una empresa que ambos gestionan. La cooperación entre

dos socios uno extranjero y otro local aporta la ventaja de que el socio local tiene

experiencia sobre el mercado e información sobre el mismo, mientras que el socio

extranjero puede desarrollar una tecnología nueva en el país del destino y que ya esté

implantada con éxito en su país de origen. A veces, esta forma de asociación es la única

alternativa para invertir en países en desarrollo porque sus gobiernos así lo exigen.

Por último, en cuanto a la inversión directa extranjera, tenemos la modalidad de

creación de una subsidiaria propia. En este caso, lo mas importante y significativo es

que la empresa cuenta el control de la empresa asumiendo un mayor riesgo. Esta

subsidiaria, atendiendo siempre a la normativa del país, puede producir el mismo bien o

servicio que en el país de origen y es adecuado su seguimiento en aquellos casos en los

que la ventaja competitiva de la empresa se base en el control de las habilidades

tecnológicas, cuando se quieran aprovechar las ventajas en costes o cuando sea

necesaria una estrategia global.

4. FASES EN EL PROCESO DE INTERNACIONALIZACIÓN BANCARIA

A continuación, se explica el proceso que sigue el sector bancario, en concreto, cuando

se internacionaliza. La actividad bancaria empieza en el comercio doméstico y con el

tiempo ha ido ganando experiencia, lo que ha provocado que expanda su actividad. Los

bancos comienzan su internacionalización con operaciones de cambio (compra y venta

de moneda extranjera, transferencias, órdenes de pago, etc.). Luego, comienzan a

20

efectuar actividades de comercio exterior, hasta que ganan la experiencia necesaria y

actúan de forma independiente en actividades internacionales. Las fases que siguen son

las siguientes.

Bancos corresponsales

Los bancos corresponsales son la medida que adoptan las entidades bancarias para

ofrecer sus servicios en el extranjero cuando esta entidad no dispone de representación

allí donde el cliente esté. Mediante un acuerdo, dos entidades se conceden

recíprocamente la realización de sus servicios con sus respectivos clientes. Son grandes

impulsores del comercio exterior, ya que manipulan información sobre clientes, sectores

de la economía… etc.

Apertura de oficinas de representación

La entidad bancaria tiene la posibilidad de instalarse en el país receptor siempre y

cuando cuenten con la autorización de la autoridad monetaria del mismo. El objetivo de

estas oficinas es el apoyo a los negocios de exportación con la sede central y sucursales

en el país. Los costes de puesta en marcha de estas oficinas son relativamente bajos,

aunque es de gran importancia el idioma.

Sucursales bancarias

Una sucursal bancaria significa un paso más en el proceso de internacionalización y

representa una extensión de la entidad financiera nacional. Esta sucursal llevará a cabo

operaciones de pasivo y activo. Recibirá depósitos en cuenta corriente y los prestará a

empresas de ese país y también operaciones de otorgamiento de fianzas y avales.

Subsidiaria y afiliada

La principal diferencia entre una subsidiaria y una afiliada es que aunque las dos son

sucursales, la primera de ellas cuenta con que la empresa matriz a la que pertenece,

tiene una participación de más del 50% de las acciones con derecho a voto mientras que

en el caso de una afiliada, la participación es menor.

21

Este siguiente paso, trae consigo ventajas económicas y financieras que suelen resultar

en una mayor rentabilidad. Esta ampliación de fronteras tiene como consecuencia una

mejora en la imagen de la entidad, ya que para actuar de esta manera se necesita el visto

bueno del gobierno local y del receptor. Esto se traduce en una mayor transparencia y

seguridad de las operaciones.

Entidades financieras consorciadas

Cuando la suma de cantidad requerida por los prestatarios es tan alta que una sola

entidad no puede satisfacerla, aparece entonces el consorcio de entidades financieras.

Este concepto consiste en que un grupo de entidades se unen para poder prestar la

cantidad requerida. Cada entidad ofrece lo que está dispuesta a prestar sin que ello la

comprometa demasiado a un riesgo frente a una pérdida. El consorcio de entidades

cuenta con las siguiente ventajas:

• El riesgo que asume la entidad es limitado.

• Aumento de la experiencia de los bancos locales y nacionales.

• Incremento de la participación en negocios.

Offshore

Por último, mencionar este tipo de banca internacional. Suelen estar establecidas en

paraísos fiscales y cuentan con una regulación que les permite una mayor libertad a la

hora de realizar sus actividades. Este tipo de banca surge como consecuencia de la

presión impositiva de los países en los que se opera. Estas instituciones están dirigidas a

captar depósitos o inversiones de no residentes y a los que los ciudadanos de ese país no

tienen acceso.

22

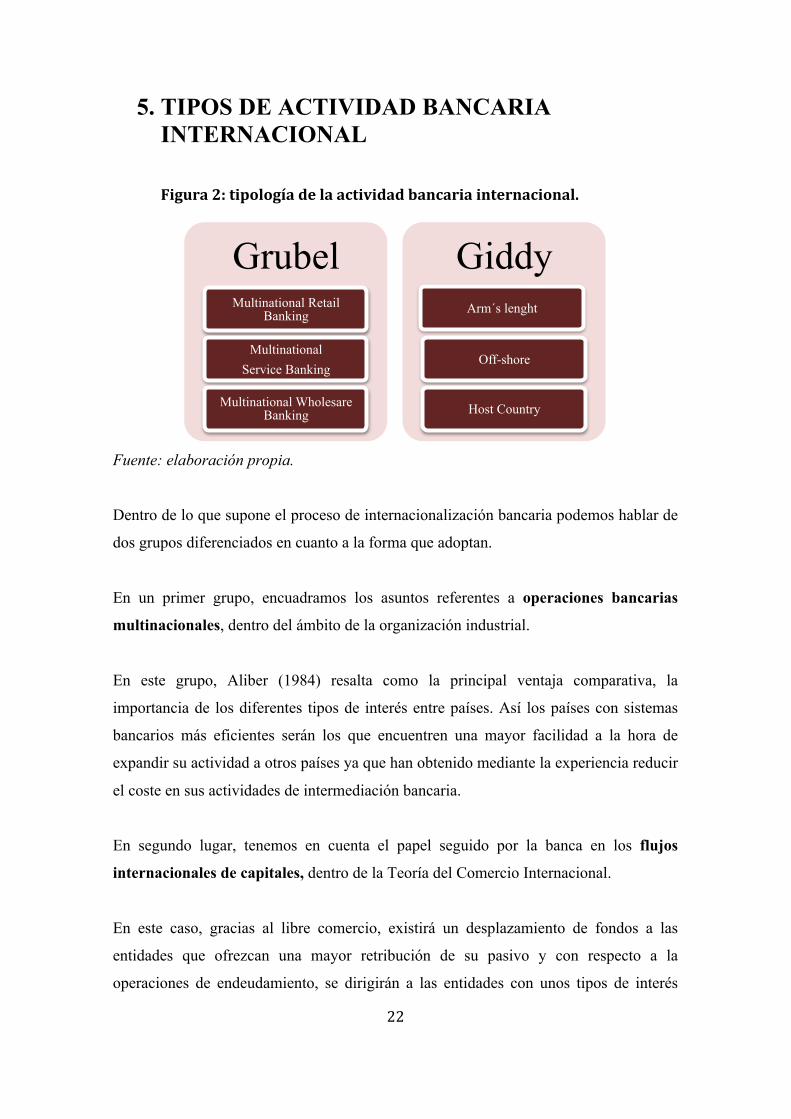

5. TIPOS DE ACTIVIDAD BANCARIA INTERNACIONAL

Figura 2: tipología de la actividad bancaria internacional.

Fuente: elaboración propia.

Dentro de lo que supone el proceso de internacionalización bancaria podemos hablar de

dos grupos diferenciados en cuanto a la forma que adoptan.

En un primer grupo, encuadramos los asuntos referentes a operaciones bancarias

multinacionales, dentro del ámbito de la organización industrial.

En este grupo, Aliber (1984) resalta como la principal ventaja comparativa, la

importancia de los diferentes tipos de interés entre países. Así los países con sistemas

bancarios más eficientes serán los que encuentren una mayor facilidad a la hora de

expandir su actividad a otros países ya que han obtenido mediante la experiencia reducir

el coste en sus actividades de intermediación bancaria.

En segundo lugar, tenemos en cuenta el papel seguido por la banca en los flujos

internacionales de capitales, dentro de la Teoría del Comercio Internacional.

En este caso, gracias al libre comercio, existirá un desplazamiento de fondos a las

entidades que ofrezcan una mayor retribución de su pasivo y con respecto a la

operaciones de endeudamiento, se dirigirán a las entidades con unos tipos de interés

Grubel Multinational Retail

Banking

Multinational Service Banking

Multinational Wholesare Banking

Giddy Arm´s lenght

Off-shore

Host Country

23

más bajos, consiguiéndose así una convergencia de los diferenciales de los tipos de

interés.

Uno de los primeros autores en establecer una clasificación es Grubel (1977). Éste autor

establece tres tipos de banca internacional aunque se encuentren dentro de teorías

diferentes. Éstos son: Retail Banking, Service Banking y Wholesale Banking. Los dos

primeros tipos entran dentro de las actividades referentes al primer grupo, la

organización industrial. Sin embargo, el Wholesale banking, se encuadraría dentro del

segundo grupo, referente a actividades de movimientos de capitales.

El primer tipo, Multinational Retail Banking, consiste en actividades de la banca desde

sus oficinas instaladas en el exterior hacia los clientes locales, compitiendo

directamente con los bancos domésticos. Esta actividad tiene su fundamento en la

experiencia adquirida y en el know-how, posibilitando una reducción de costes.

El siguiente tipo de internacionalización según Grubel (1977), es el Multinational

Service Banking. Con este modelo, la entidad se expande hacia el exterior siguiendo la

expansión de sus clientes. Esta estrategia tiene como base asegurar la continuación de

los negocios.

Por último, encontramos el Multinational Wholesale Banking, orientado a la actividad

bancaria en los euromercados. Este tipo de actividad aparece como consecuencia de las

imperfecciones existentes en la regulación diferencial.

La otra tipología de banca internacional nos la muestra Giddy (1981). Nos describe tres

modelos de actividades de las entidades financieras: arm´s lenght, off-shore y host-

country.

El primero de ellos, Arm´s lenght, que traducido al español significa el principio de

plena competencia, no es una actividad bancaria multinacional porque se lleva a cabo

desde las oficinas en su país de origen.

24

El siguiente de ellos, es el Off-shore y coincide con el Multinational Wholesale

Banking. Surge debido a la menor regulación existente en los eurocentros, obteniendo

un menor coste en las operaciones bancarias que se llevan a cabo desde estos

emplazamientos.

El último de esta clasificación en el segmento host country y significa la creación de

sucursales y filiales bancarias en el extranjero para negociar con los agentes locales.

Tiene su origen en la teoría de la inversión directa exterior.

6. LA BANCA ELECTRÓNICA Se define la banca electrónica, virtual, en línea o E-banking, como aquella que presta un

servicio a domicilio y a través de internet, con el cual el cliente tiene acceso de una

manera más cómoda y sin desplazarse hasta la sucursal. Con dicho servicio el cliente

puede realizar prácticamente todos los servicios que se realizaran en la sucursal de su

banco.

Aunque se asocien estos nombres a un solo concepto, conviene aclarar cada uno de ellos

porque aunque son similares, contienen algunas diferencias:

• Banca electrónica: con éste término nos solemos referir a la banca por internet o

banca on-line pero engloba más canales como cajeros electrónicos, teléfono,

aplicaciones móviles o incluso, televisión interactiva.

• Banca virtual: en este caso nos referimos a un banco que no tiene presencia

física, sin oficinas. Aunque normalmente se asocie a las características de la

banca electrónica o por internet que las entidades que realizan estos tipos de

servicios sí que existen físicamente.

• Banca en línea: también llamado como banca por internet, E-banking, banca

online o home banking. Éste concepto comprende las herramientas que la

25

entidad ofrece para facilitarle al cliente la realización de las operaciones

bancarias a través de su ordenador. Éstas son:

o Transferencias.

o Consulta de saldo y ver los datos.

o Pago de impuestos.1

o Pedir un préstamo.

o Efectuar un plazo fijo.

o Pedir chequeras y Boletas.

o Consultar el CBU1.

La Banca Electrónica juega un papel fundamental en la internacionalización de las

entidades ya que permite la expansión de los servicios de la misma. Así, podemos

hablar de factores que facilitan esta expansión y de aquellos que la pueden frenar.

Entre los factores que ayudan a que la banca electrónica se expanda encontramos

(Bradley y Stewart, 2003):

• La disponibilidad de tecnología.

• La reducción de costes que supone para las entidades y para el cliente.

• Presión de las fuerzas competitivas.

• Aumento de la demanda de estos servicios por parte de los clientes debido a su

comodidad.

• Existencias de otras vías de expansión como la telefonía móvil.

Sin embargo, en el lado de los factores que hacen más difícil esta expansión

encontramos (Bradley y Stewart, 2003):

• Los cambios tecnológicos se suceden a una velocidad difícil de alcanzar.

• La entidad no tenga predisposición a la innovación.

1 CBU ( clave bancaria uniforme): clave que sirve para que el titular de una cuenta bancaria pueda realizar transferencias de dinero entre cuentas y adherirse al pago de impuestos y servicios por débito automático. (http://www.clientebancario.gov.ar/default.asp)

26

Fuentes y Sastre (2002) añaden además los siguientes:

• Disponibilidad de ordenadores.

• Eficacia de las conexiones a internet.

Para que esta modalidad de banca tenga éxito es necesario que sea beneficiosa tanto

para las entidades como para los clientes. Las entidades bancarias encuentran los

beneficios en la reducción de costes antes mencionada, y en la captación de clientes

probablemente con mayor capital puesto que suelen ser clientes con mayor formación y

para fidelizar a los clientes que ya tiene. Por otro lado, para los clientes, los principales

beneficios son que tienen un servicio las 24 horas del día con un mayor acceso a él, un

menor coste por comisiones y la oportunidad de acceder a depósitos más rentables.

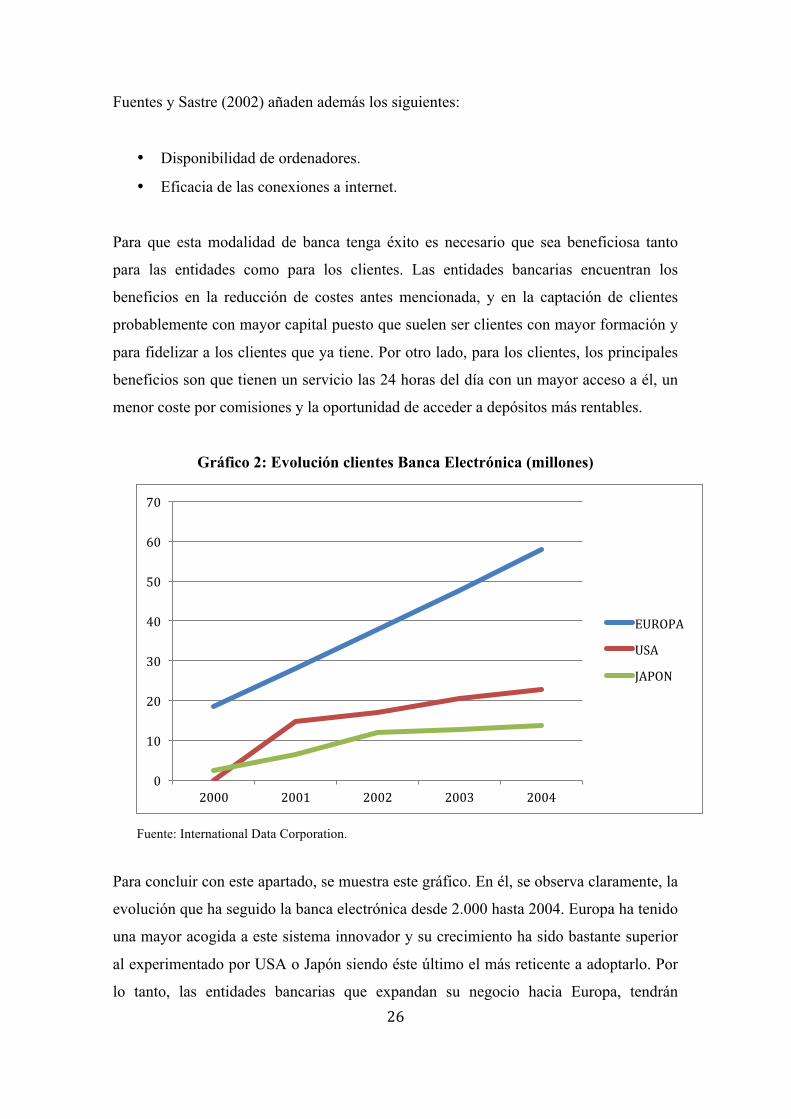

Gráfico 2: Evolución clientes Banca Electrónica (millones)

Fuente: International Data Corporation.

Para concluir con este apartado, se muestra este gráfico. En él, se observa claramente, la

evolución que ha seguido la banca electrónica desde 2.000 hasta 2004. Europa ha tenido

una mayor acogida a este sistema innovador y su crecimiento ha sido bastante superior

al experimentado por USA o Japón siendo éste último el más reticente a adoptarlo. Por

lo tanto, las entidades bancarias que expandan su negocio hacia Europa, tendrán

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004

EUROPA

USA

JAPON

27

asegurado que si utilizan el sistema de banca electrónica, será aceptado por los

residentes europeos.

7. EL CASO DEL BANCO SANTANDER La tendencia en la actualidad de las empresas no sólo españolas, sino también de otros

países es la de expandir sus fronteras e internacionalizarse. Este movimiento surgió con

mayor fuerza en España a mitad de los años 90 y estuvo caracterizado por centrarse en

Latinoamérica.

En el caso de la banca, concretamente el del Banco Santander, es uno de los pioneros en

este proceso ya que comercializaba con un servicio y no con un bien, lo que suponía una

dificultad añadida. A mitad de los años 80, el Santander ya estaba entre los bancos más

importantes a nivel nacional, aunque a nivel mundial contaba con el puesto 152. Esta

situación cambiará en 2007, cuando llega a situarse entre los diez mejores bancos

mundiales. Algunos datos de sus dimensiones son:

− Es la primera entidad bancaria de la Comunidad Europea.

− Es la primera franquicia dedicada al ámbito financiero en América Latina.

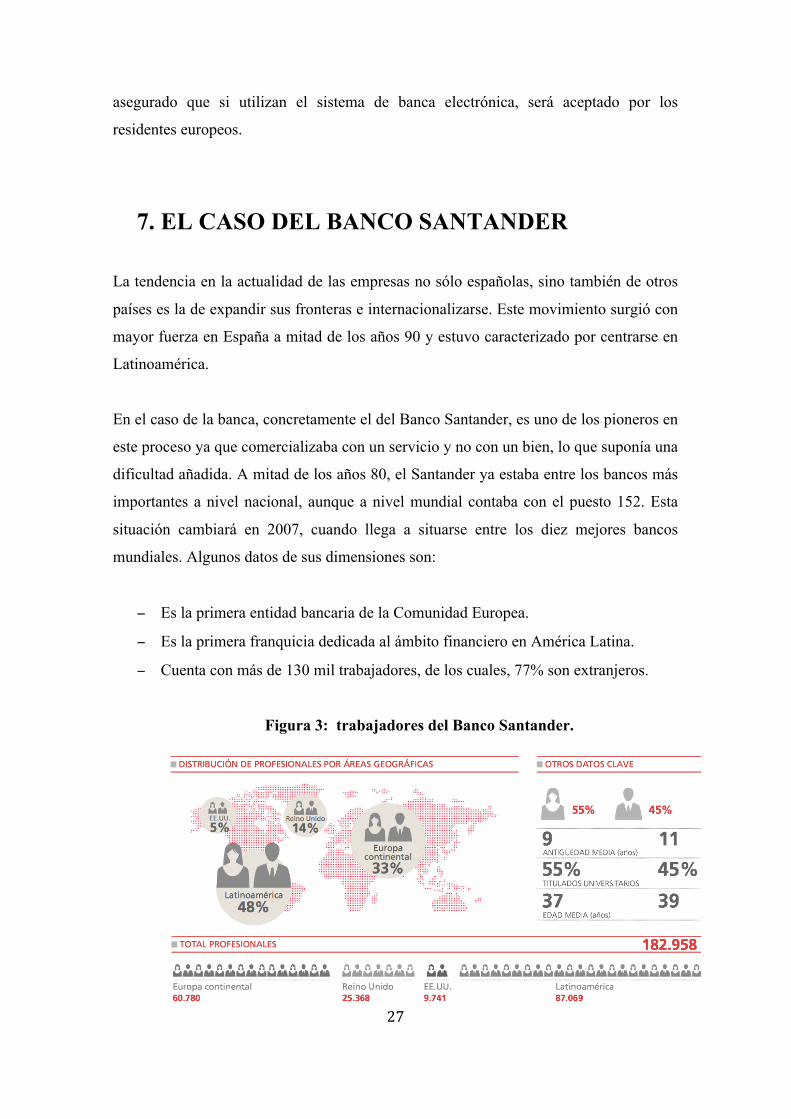

− Cuenta con más de 130 mil trabajadores, de los cuales, 77% son extranjeros.

Figura 3: trabajadores del Banco Santander.

28

Fuente: Informe Anual del Banco Santander de 2013.

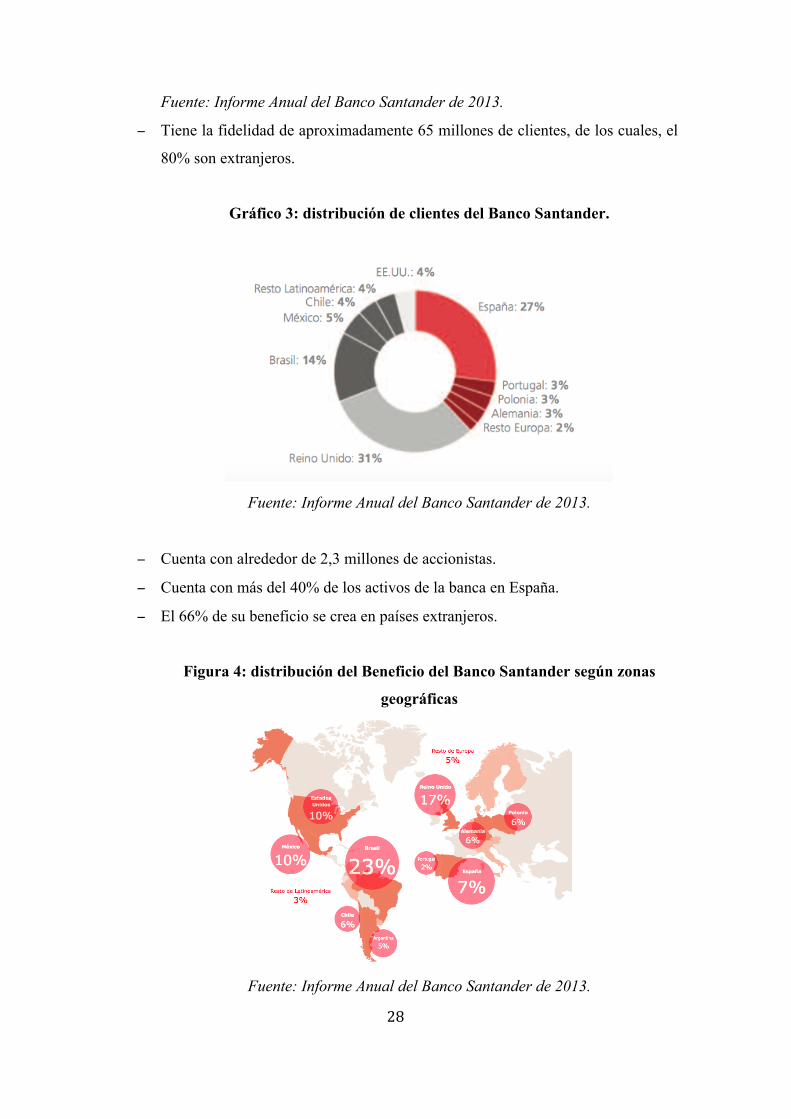

− Tiene la fidelidad de aproximadamente 65 millones de clientes, de los cuales, el

80% son extranjeros.

Gráfico 3: distribución de clientes del Banco Santander.

Fuente: Informe Anual del Banco Santander de 2013.

− Cuenta con alrededor de 2,3 millones de accionistas.

− Cuenta con más del 40% de los activos de la banca en España.

− El 66% de su beneficio se crea en países extranjeros.

Figura 4: distribución del Beneficio del Banco Santander según zonas

geográficas

Fuente: Informe Anual del Banco Santander de 2013.

29

El motivo de la elección de este banco no ha sido, sino exponer un banco de haya

cambiado la típica imagen de la empresa española, convirtiéndose en un modelo a

seguir, consiguiendo una gran consolidación en los mercados en los que opera y

llevando a cabo una política atrevida de innovación e internacionalización que nunca

antes un banco español se había atrevido.

7.1. PROCESO DE INTERNACIONALIZACION DEL

SANTANDER El desencadenante de la historia del Banco Santander se produce en el año 1857. La

reina Isabel II permite mediante la firma de un decreto, que se cree un banco de emisión

de moneda y descuento. Desde entonces y hasta la fecha, el Santander tiene a sus

espaldas un largo y exitoso recorrido. En este apartado, se van a desarrollar los

principales hitos que han convertido al Santander en el banco que es ahora.

7.1.1. AÑOS 90: LATINOAMÉRICA

El Banco Santander nace en 1857 y desde ese momento, su actividad ya está

relacionada con la internacionalización puesto que fue creado como apoyo para la

financiación de las actividades comerciales entre España y América.

Debido a la influencia que tenían las relaciones comerciales con Latinoamérica, el

Banco Santander abre, en 1947, su primera oficina en La Habana. Poco tiempo después

se sucederían oficinas en Buenos Aires y México DF. Pero no sólo se conforma con

abrir oficinas sino que en 1963, el Banco Santander compraría la primera entidad en

América Latina: el Banco del Hogar Argentino.

Aunque el punto fuerte en estos años fuese la inversión en Latinoamérica, el Banco

Santander comienza a abrir oficinas en Europa. La primera oficina se estableció en

Londres en 1954 y once años después, tiene lugar la alianza con el Bank of América,

creándose Bankinter.

30

Sin embargo, pese al gran esfuerzo de expansión realizado por el Banco Santander, éste

comienza a tener una dimensión y poder notable en España durante los años 80. Debido

a la integración de España en la Unión Europea, el país tuvo que llevar a cabo un

proceso de desregulación. Anteriormente, el sector bancario había estado muy regulado

en nuestro país por lo que con dicha regulación, el Banco Santander encontró en

España, un mercado más competitivo. Gracias a este cambio se podían fijar libremente

los tipos de interés lo que supuso el comienzo de la competencia en el sector bancario y

aunque para algunos bancos esto significaba una amenaza, para el Banco Santander fue

una gran oportunidad. El Santander había puesto un gran énfasis en ser un banco

rentable e innovador lo que hizo que en este ambiente de competencia le sirviese para

ganar tamaño y poder participar en otros tipos de negocios.

Como consecuencia de este entorno, el Banco Santander gana posiciones pasando a ser

el primero en el ámbito nacional y pasando también de estar el número 152 en el

ranking mundial, al número 45. Dos movimientos por parte de este banco son los

responsables de la obtención de estas posiciones:

− Creación de la “Supercuenta” (1989). Ésta consistía en una cuenta corriente con

una remuneración del 11%. Este paso fue dado gracias a la desregulación que se

ha expuesto anteriormente y a la liberación de los tipos de interés. El Santander

aumentó su tamaño y su cuota de mercado hasta un 14% (un 6% más que en su

posición anterior).

− El segundo gran movimiento se produce en 1994: se trata de la adquisición de

Banesto. Éste se encontraba en muy buena posición a principios de los noventa,

pero las nuevas circunstancias que se estaban dando en el ámbito financiero,

supusieron para Banesto una gran amenaza siendo incapaz de adaptarse a las

mismas. Esto supuso que el Banco de España tuviese que intervenir hasta tal

punto que en 1994 se subastase. El Banco Santander vio en esta situación una

gran oportunidad y aprovechó la ocasión pasando a ser el mayor banco a nivel

nacional y su cuota era del 25% de los depósitos del sistema.

31

Ahora sí, el Banco Santander contaba con un tamaño adecuado y sólido en su mercado

doméstico y se propone ir más allá en su proceso de expansión. Gracias a las

dificultades encontradas en el mercado nacional, el Santander contaba con experiencia

en la disminución de costes, en la oferta de un producto mejorado y en la innovación del

mismo. Además de esto, el Santander ha contado siempre con su gran tendencia a la

internacionalización, como muestran los siguientes movimientos que había llevado a

cabo hasta aquel entonces:

• Creación de Bankinter en 1965.

• Sus movimientos pioneros en América Latina en 1971 y 1987.

• La adquisición del CCBank (Alemania) en 1987.

• Su alianza con Royal Bank of Scotland en 1988.

• La participación en el First Fidelity Bank en 1991.

• El establecimiento de sucursales en Nueva York, Frankfurt, Londres y

Tokio.

Aunque como ya se avanzaba al comienzo de este apartado, Latinoamérica fue el lugar

donde se acometieron los primeros movimientos internacionales debido a múltiples

factores. Por un lado, el mercado en estos países comenzaba a sufrir el mismo proceso

de desregularización y las entidades españolas contaban con experiencia debido a lo

sucedido en su mercado nacional. Por otro lado, las condiciones en estos países eran

más que favorables. La principal, es que se compartía la cultura y en muchas ocasiones

el idioma y esto es uno de los requisitos que muchas empresas siguen en su primera fase

de internacionalización. Además, no sólo el Banco Santander se lanza a vender su

producto en esta región sino que otras empresa españolas se animan a dar este paso y

por lo tanto, el Santander cuenta con el apoyo de éstas. Sus principales movimientos

fueron según el año:

• 1996: Banco de Venezuela.

• 1997: Santander Mexicano y Banco Río Argentina.

• 1998: Banco Geral y Banco Noroeste (Brasil).

Con estas condiciones, el Banco Santander es considerado ya un banco internacional.

32

7.1.2. DE 1999 A 2007: LA GRAN EXPANSIÓN

No conformes con el establecimiento en otros países, el Santander decide ir más allá y

en 1999 comienza su etapa de mayor extensión, probando que el banco alcance unas

dimensiones verdaderamente globales.

Diversos factores han motivado este proceso llevado a cabo por el Banco Santander y

uno de los más importantes ha sido la llamada globalización. Con este fenómeno se

facilitaron las relaciones comerciales y entre éstas, las financieras y, muy importante, la

evolución acelerada de las TICs (tecnologías de la información y de la comunicación).

Este entorno no hace más que crear grandes oportunidades para aquellas empresas que

apuestan por la internacionalización de su producto.

Otros factores a tener en cuenta son la entrada en juego del euro y la intención de la

Eurozona en conseguir un ámbito financiero único que provocan un aumento del

mercado local.

Aunque no sólo factores que se encuentran en el entorno son los que favorecieron su

expansión. Los trabajadores del mismo contaban ya con una amplia experiencia debido

a su movimientos anteriores en América Latina. Esto provoca que exista un halo de

confianza para afrontar nuevos negocios y en mercados diferentes a los experimentados

hasta ahora.

Sin embargo, no todo fue de color de rosa para el Banco Santander. Las mayores

dificultades las encontraron en los años 2001 y 2002. En estos años se encontraron con

la difícil situación de tratar con la crisis de Argentina y más tarde vino la depreciación

del real brasileño.

Para estos tiempos, el presidente del Banco Santander era Emilio Botín que fue

nombrado presidente el 19 de noviembre de 1986. Botín ha sido en parte el mayor

responsable, debido a su vocación de expansión, de que el Santander se encuentre en la

posición en la que está hoy en día.

33

Su gran momento vino en 1999 cuando el Banco Santander, de sorpresa, hacía pública

su fusión con el Banco Central Hispano. Más tarde pasó a llamarse “ Banco Santander

Central Hispano” convirtiéndose en el número uno de la economía española. Además,

esto significaba que se estaban unificando los cuatro bancos más importantes:

Santander, Banesto, Central e Hispano Americano. Esta nueva situación fue la que

lanzó al banco en su etapa más fructífera en cuanto a expansión y tamaño se refiere.

Su primer movimiento fue cercano, en Portugal. Allí obtuvo la tercera posición entre las

entidades financieras al comprar el Grupo Totta y Açores y aunque encontró serias

dificultades, gracias a su estrategia consiguió obtener el 13% de cuota de mercado en el

año 2006.

En los años 2000 y 2001, se continúa con el aumento de la presencia en Latinoamérica.

En 2000 se produce la compra del Grupo Serfin en México y la de Banespa en Brasil y

más tarde, en 2002, compra el Banco Santiago de Chile. El Santander también compró

otras entidades aunque de menor tamaño en Argentina y Venezuela. Esta nueva etapa de

expansión en América Latina elevó al banco a la posición de primera entidad en esta

área conllevando un inversión de aproximadamente 17.000 millones de euros.

Al mismo tiempo, el Santander se propone construir una franquicia en Europa y para

ello, crea el Santander Consumer Finance, ahora líder en financiación al consumo en

esta región. Para dar este paso, fue muy importante la compra de la entidad AKB

situada en Alemania y más tarde, completando la adquisición de la entidad italiana

Finconsumo. Seguidamente, se han llevado a cabo las adquisiciones de sociedades en

Polonia, Noruega y Holanda y la expansión de la actividad se ha llevado hasta países

como Austría, Hungría, República Checa y Suecia.

En 2004, se realiza otro movimiento: la incorporación del banco londinense Abbey.

Para esto, fue necesario una ampliación de capital de 12.500 millones de euros. El

Santander topó con la gran competencia del banco HBOS y tuvo que lidiar con la

opinión pública y con los accionistas del Abbey. Con esta adquisición, el Santander

pretendía entrar en un sistema monetario fuerte como es el de la libra y además, conocía

ya este mercado gracias a la participación con el Royal Bank of Scotland.

34

7.1.3. DESDE 2008 HASTA LA ACTUALIDAD

Los siguientes años fueron años difíciles en general para la economía mundial. En

verano de 2007 se comenzaron a sentir los primeros indicios que anunciaban una crisis

a escala mundial y es en 2008 con la caída de Lehman Brothers, el cuarto banco de

inversión en E.E.U.U., cuando se desata éste fenómeno.

Las hipotecas basura o también llamadas subprime eran unas hipotecas de alto riesgo y

con una tasa de impago alta, fueron el detonante y debido a este factor comenzaron los

problemas. Esto generó una gran desconfianza en los bancos y muchos tuvieron que ser

rescatados por los gobiernos. El pánico se extendió y dio paso a la mayor crisis jamás

experimentada a nivel de economía mundial.

El Santander intenta combatir esta crisis a través de sus pilares básicos: solvencia de su

balance, diversificación geográfica, modelo comercial y eficiencia. El método a seguir

será con una estrategia ofensiva y aprovecha la situación comprando grandes bancos.

En 2007, el Banco Santander se une a Royal Bank of Scotland y Fortis para realizar

adquisición más grande la historia: el banco ABN Amro situado en Holanda. Debido a

que el Santander siempre ha optado por priorizar el valor tener rentabilidad y eficiencia

por encima del tamaño, esta operación así lo confirma y coincide con su línea

estratégica. Siempre ha querido conocer bien el mercado y así minimizar riesgos y crear

valor seguro.

Además, debido a los activos repartidos entre estos tres bancos (Santander, RBS y

Fortis), el Banco Santander forma el Banco Real de Brasil.

El siguiente paso es que en 2008, adquiere el 75% de uno de los mayores bancos de

Estados Unidos: el Sovereign. Así consigue penetrar en este mercado y conocerlo con

una posición de ventaja. El 17 de octubre de 2013 el banco pasará a llamarse Santander

Bank, N.A.

35

También en ese mismo año, compra el banco Alliance & Leicester y los depósitos y

sucursales de Bradford & Bingley, de nuevo en Reino Unido y ocupando la tercera

posición en el Reino Unido.

En 2011, se añade a través del Santander Consumer AG, el negocio de banca comercial

del banco SEB procedente de Escandinavia en Alemania. En ese mismo año, se entra en

Polonia con la adquisición de Bank Zachodni WBK y que más tarde, en 2013, se

convertirá en la tercera entidad en Polonia por oficinas debido a la fusión con el Kredyt

Bank.

En la actualidad el Santander se muestra optimista en cuanto a la continuación de la

expansión del mismo y así lo expone el Consejero Delegado, Javier Marín, en el último

informe presentado por el Banco en 2013. Sus palabras son las siguientes: “Tengo una

visión muy positiva de nuestro potencial de crecimiento durante los próximos años”

alegando además que el banco cuenta con una buena base de capital y liquidez, un

posicionamiento geográfico favorable y que debido a un ciclo de reforzamiento del

balance, la estrategia está definida y se está implantando.

Figura 5: Mapa presencia del banco Santander en el mundo.

Fuente: Informe Anual del Banco Santander de 2013.

36

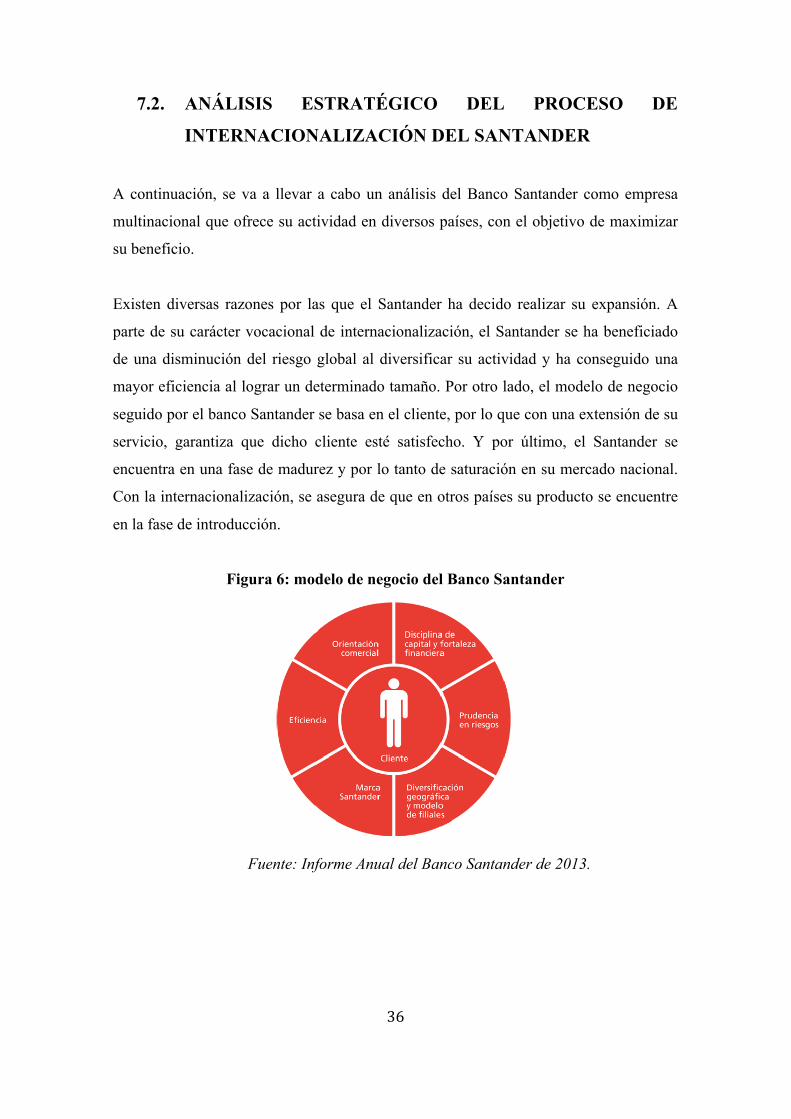

7.2. ANÁLISIS ESTRATÉGICO DEL PROCESO DE

INTERNACIONALIZACIÓN DEL SANTANDER

A continuación, se va a llevar a cabo un análisis del Banco Santander como empresa

multinacional que ofrece su actividad en diversos países, con el objetivo de maximizar

su beneficio.

Existen diversas razones por las que el Santander ha decido realizar su expansión. A

parte de su carácter vocacional de internacionalización, el Santander se ha beneficiado

de una disminución del riesgo global al diversificar su actividad y ha conseguido una

mayor eficiencia al lograr un determinado tamaño. Por otro lado, el modelo de negocio

seguido por el banco Santander se basa en el cliente, por lo que con una extensión de su

servicio, garantiza que dicho cliente esté satisfecho. Y por último, el Santander se

encuentra en una fase de madurez y por lo tanto de saturación en su mercado nacional.

Con la internacionalización, se asegura de que en otros países su producto se encuentre

en la fase de introducción.

Figura 6: modelo de negocio del Banco Santander

Fuente: Informe Anual del Banco Santander de 2013.

37

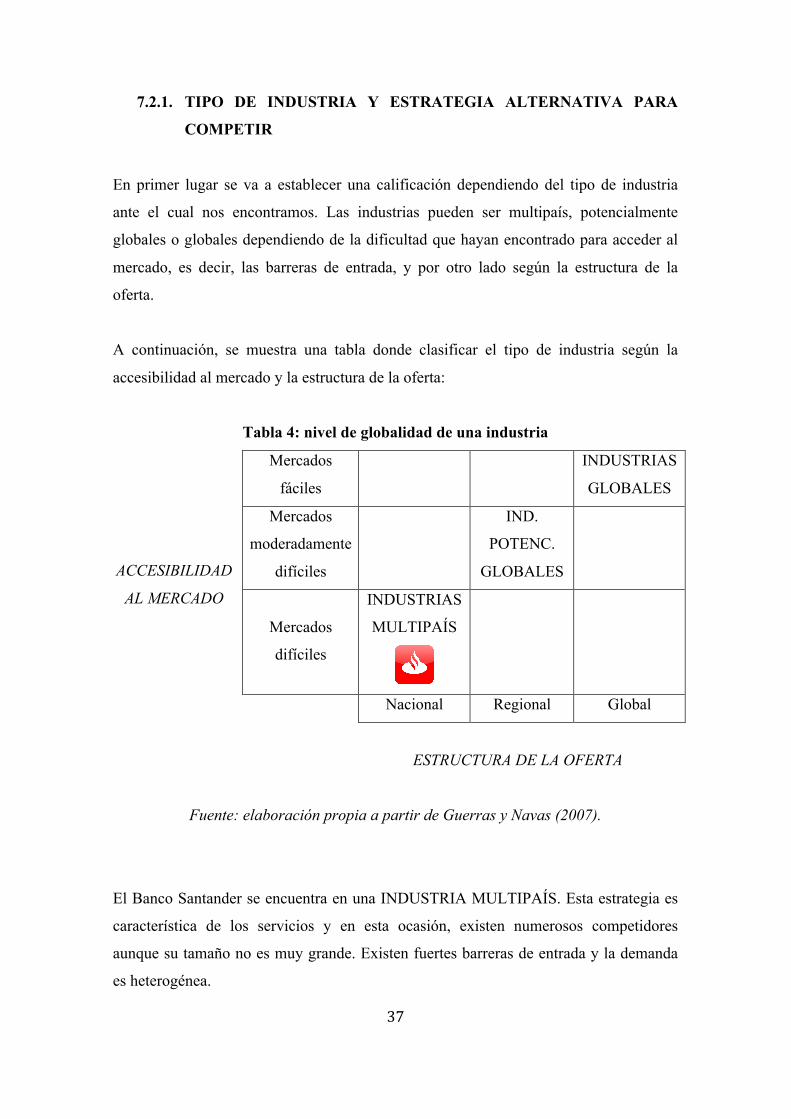

7.2.1. TIPO DE INDUSTRIA Y ESTRATEGIA ALTERNATIVA PARA

COMPETIR

En primer lugar se va a establecer una calificación dependiendo del tipo de industria

ante el cual nos encontramos. Las industrias pueden ser multipaís, potencialmente

globales o globales dependiendo de la dificultad que hayan encontrado para acceder al

mercado, es decir, las barreras de entrada, y por otro lado según la estructura de la

oferta.

A continuación, se muestra una tabla donde clasificar el tipo de industria según la

accesibilidad al mercado y la estructura de la oferta:

Tabla 4: nivel de globalidad de una industria

ACCESIBILIDAD

AL MERCADO

Mercados

fáciles

INDUSTRIAS

GLOBALES

Mercados

moderadamente

difíciles

IND.

POTENC.

GLOBALES

Mercados

difíciles

INDUSTRIAS

MULTIPAÍS

Nacional Regional Global

ESTRUCTURA DE LA OFERTA

Fuente: elaboración propia a partir de Guerras y Navas (2007).

El Banco Santander se encuentra en una INDUSTRIA MULTIPAÍS. Esta estrategia es

característica de los servicios y en esta ocasión, existen numerosos competidores

aunque su tamaño no es muy grande. Existen fuertes barreras de entrada y la demanda

es heterogénea.

38

El Santander a lo largo de su historia ha tenido que tratar con las regulaciones fiscales

bancarias y administrativas de los diferentes países. El mayor ejemplo es el del mercado

español, que hasta la entrada en la Unión Europea 1986, no se vio obligado a liberalizar

este mercado, factor que benefició y mucho, a la entidad. Además, se ha tenido que

adaptar al ciclo económico en el que cada país se encontrase. Así, ha tenido que lidiar

con dificultades, como por ejemplo en Argentina debido a la crisis en el año 2000.

Además, debido al modelo de negocio orientado al cliente que ya se ha comentado, la

oferta que realiza el Santander es de carácter nacional, adaptándose al cliente en todo

momento tratando de satisfacer sus necesidades. Algunos ejemplos de ello, son el

Santander Trade, el establecimiento en Estados Unidos de la cuenta Extra20 Checking

o los productos 1|2|3 en Inglaterra.

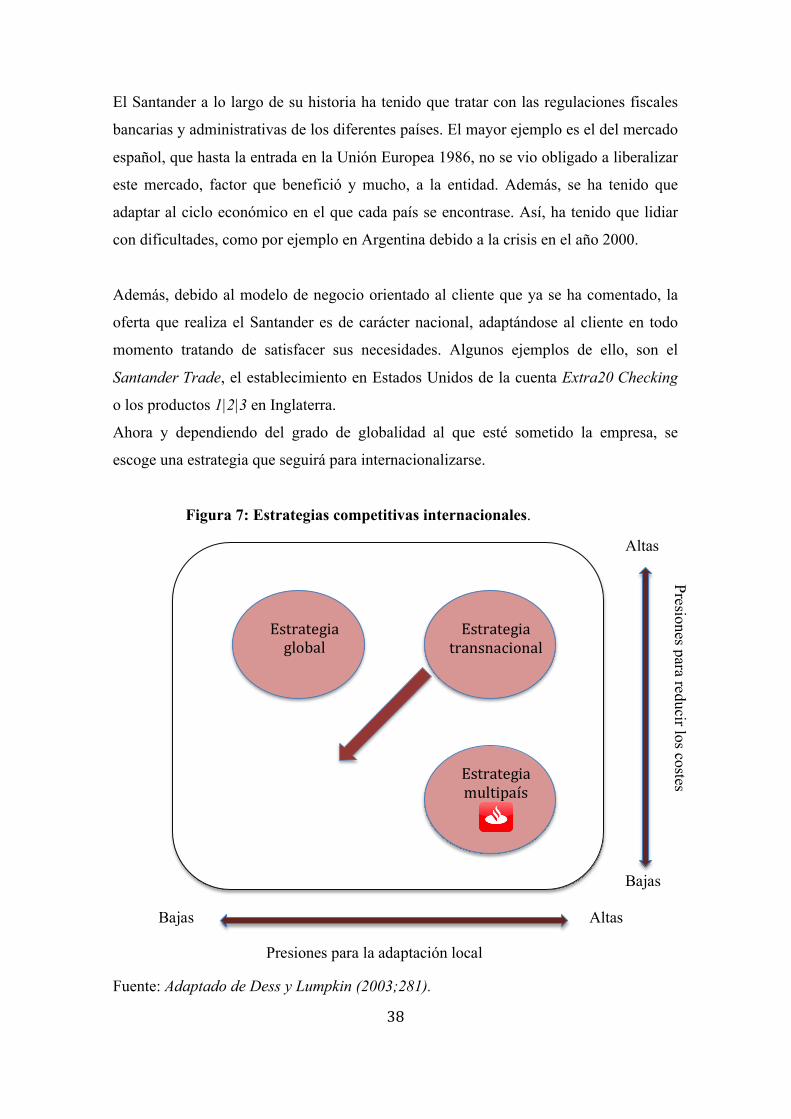

Ahora y dependiendo del grado de globalidad al que esté sometido la empresa, se

escoge una estrategia que seguirá para internacionalizarse.

Figura 7: Estrategias competitivas internacionales.

Fuente: Adaptado de Dess y Lumpkin (2003;281).

Estrategia global

Estrategia transnacional

Estrategia multipaís

Bajas

Bajas

Altas

Altas

Presiones para la adaptación local

Presiones para reducir los costes

39

Al igual que el Santander se encuentra en una industria multipaís, la estrategia a seguir

será también la este tipo de estrategia. La principal característica de esta estrategia es

que la empresa pone un mayor énfasis en adaptar el producto al mercado, donde va a

operar teniendo el cuenta las características de tipo social, económico y demográfico.

Para llevar a cabo esta estrategia es necesario que el poder esté descentralizado. El

Santander cumple con este requisito puesto que ofrece bastante autonomía a todas sus

filiales instaladas en el extranjero. Estas filiales cuentan con dicha autonomía en capital

y en liquidez. Respecto al capital, tienen el capital necesario para poder realizar de

manera exitosa su actividad. Por otro lado, con respecto a la liquidez, la filial realiza los

cálculos referentes a sus necesidades y no hace falta que sean revisados por la matriz.

Los ALCO (comités de activos y pasivos) son los encargados de coordinar la liquidez.

El Santander se ha adaptado a las exigencias culturales de cada país, a los gustos de

dichos consumidores y sobre todo, a la cultura. Muchas de sus adquisiciones, han

seguido manteniendo el nombre debido a un posible rechazo por parte de los

consumidores del país de destino este es el caso de empresas como Santander Rio en

Brasil, Bank Zachodni WBK en Polonia, Sovereign Bank en Estados Unidos o

Santander Totta en Portugal.

Otro ejemplo de adaptación del Santander es la oferta de microcréditos en Brasil para

los grupos más desfavorecidos. Además, en este mismo país y también en Argentina,

Chile y El Salvador funcionan proyectos para financiar a alrededor de 250.000

emprendedores.

Por último, una de las mayores adaptaciones es el establecimiento en el Reino Unido del

fondo Breakthrough que su principal función es la ayuda a las pymes que estén en

crecimiento, concretamente un 20%, de este país. Supuso una inversión de 200 millones

de libras. Algo parecido se lanzó en E.E.U.U. con el nombre de Boost Your Businnes y

que consistía en la oferta de tipos de interés atractivos, asesoramiento y nuevos

productos para las pymes.

40

7.2.2. ESTRATEGIA DE ENTRADA

La estrategia de entrada que sigue el Banco Santander es similar en todos los países y

debido a que su mayor fuente de ingresos proviene de América Latina, éstos son los

países que vamos a analizar.

Estos países tienen unas perspectivas económicas positivas y una tasa de crecimiento

media-alta, siendo los países en los que se prevé una mayor tasa Panamá (7,3%) y Perú

(5,5%). Sin embargo, tienen una estabilidad política media-baja y un fuerte

intervencionismo sobretodo en Argentina, Perú y Brasil.

Por otro lado, la empresa no encontrará dificultad para comercializar el producto en

estos países puesto que dicho producto es conocido, y además la distancia cultural

existente con estos países es menor. El idioma ha jugado un gran papel en esta

extensión. El Santander ha podido encontrar una pequeña dificultad en adaptarse a los

requerimientos y necesidades de los clientes en los diferentes países.

La estrategia seguida por el Banco Santander no es otra que la inversión directa en el

exterior. Ha creado filiales (México o Perú) y a adquirido bancos extranjeros (Brasil) y

aunque esta es la opción que más compromete los recursos de la empresa, es la que

aporta también un mayor control de las actividades en estos países.

41

Figura 8: ventajas y desventadas de la Inversión Directa Extranjera.

Fuente: Guerras y Navas (2007).

7.2.3. FACTORES RESPONSABLES DEL ÉXITO DEL SANTANDER

Después de conocer la historia del Banco Santander y comprobar que ha sido una

historia de éxito, se van a analizar los factores que han influido en la obtención de estos

buenos resultados.

El primero de ellos, es el estudio tan exhaustivo que han hecho de los mercados a los

que se expandían. Conociéndolos bien han sabido realizar la elección adecuada y han

elegido con bastante acierto tanto los mercados ya desarrollados como aquellos que

estaban en desarrollo. Así, se diversificaba el riesgo puesto que los ciclos económicos

serán diferentes en unos países y en otros. Además, la presencia que tenían en cada uno

de los mercados en los que realizaban su actividad ha sido sustancial.

A raíz del conocimiento de estos mercados, el Santander no ha expuesto demasiado el

balance y los resultados sobretodo a corto plazo. Siempre ha tenido una fuerte y larga

presencia en los países objetivo para poder conocerlos y realizar después las grandes

Desventajas Ventajas

Fuente de aprendizaje

economías de localización y experiencia.

Compartir riesgos y costes

Perder el control de su know-‐how

altos costes

IDE: apertura de filiales y adquisiciones.

42

inversiones. Un ejemplo de ello es la inversión en Brasil, realizada tras años de

presencia en el país y tras obtener buenos resultados allí.

Otro factor, ha sido su especialización en el tipo de banca que es: banca comercial. Aún

teniendo el gran éxito que ha demostrado, el Santander no ha querido ampliar su

actividad y se ha centrado en aquella para la que fue creado, especializándose así y

adquiriendo experiencia en ella. Esto se ha traducido en innovaciones del mismo

producto y una mejor oferta del servicio y como consecuencia, un gran éxito.

La implicación por parte de sus trabajadores ha jugado un papel importante. Han

seguido las pautas de la cultura de la empresa y se han involucrado en el proceso de

expansión del banco. Han sabido anticiparse a los cambios y formular estrategias

adecuadas para dichos cambios.

Está claro que el Santander tiene algo que lo diferencia. Ha sabido lidiar con el mayor

problema de los últimos años y que ha acabado llevando a la quiebra a muchas

entidades financieras: la crisis.

Dentro de su filosofía de expansión encontramos la afirmación de que es mejor gozar de

una eficiencia y fortaleza en los países donde se opere, que estar muy diversificados

pero sin posibilidad de lograr esa eficiencia. Además, no se confían por tener un gran

tamaño puesto que saben que sin rentabilidad, el tamaño no ofrece protección.

7.3. COMPETENCIA NACIONAL E INTERNACIONAL DEL

SANTANDER Muchas son las entidades que compiten con el Santander. En este apartado, se van a

analizar de forma general cuatro de estas entidades bancarias. Se comenzará analizando

primero dos bancos nacionales (BBVA y CaixaBank) y más tarde, dos bancos

internacionales (ING y Deutsche Bank) y su actividad tanto a nivel nacional como

internacional.

43

7.3.1. BBVA

El Banco Bilbao Vizcaya Argentaria o más conocido por sus siglas BBVA, es la

segunda entidad bancaria a nivel nacional con 626.226 (millones de €) activos y a nivel

internacional se encuentra entre las 50 primeras, concretamente, en el puesto 34.

Compite con el Santander sobre todo en México puesto que allí es la primera entidad

bancaria y también tiene una fuerte presencia en Estados Unidos. Además, ha

conseguido establecerse en mercados más difíciles y con una distancia cultural mayor

como Turquía o China.

El BBVA está también presente en forma de sucursales y filiales en países de Europa

tales como Portugal, Francia, Alemania, Gran Bretaña, Bélgica, Italia, Rusia y Suiza. En

Latinoamérica, los países que cuentan con su presencia son Venezuela, Perú, Bolivia,

Paraguay, Argentina, Chile, Uruguay, Colombia, Brasil y Ecuador. Como se ha dicho

anteriormente, el BBVA ha expandido sus fronteras hasta China pero además cuenta

con sucursales en Japón y la India como países asiáticos. Por último, en Oceanía, el

BBVA cuenta con presencia en Australia.

Algunos de sus datos internacionales son:

• 104.000 empleados en más de 30 países.

• 47 millones de clientes.

• 900.000 accionistas.

Su modelo de negocio, al igual que en el Santander, está orientado a sus clientes o

mejor dicho, a sus grupos de interés que abarcan no sólo a clientes sino también a

accionistas, a los empleados y a los proveedores.

44

7.3.2. CAIXABANK.

El otro gran ejemplo de entidad nacional es CaixaBank, que se encuentra dentro del

grupo La Caixa. Esta entidad se encuentra en la posición tercera a nivel nacional con

362.500 (millones de €) activos. Sin embargo, no se encuentra entre las 50 primeras

entidades a nivel mundial puesto que más que su expansión, está orientado a la

inversión en entidades extranjeras. A parte de este tipo de inversiones, su actividad

consiste en el negocio bancario y como entidad aseguradora.

El concepto de CaixaBank surgió en 2007 y su principal función era la integración de la

banca nacional con la internacional a través de un instrumento llamado “Criteria” y que

estaba siendo ejecutado por La Caixa. En 2010 se consiguió este objetivo y comenzó a

realizar las tareas propias de la banca minorista y aseguradora. Cuenta con dos

accionistas muy importantes a nivel internacional y éstos son Telefónica y Repsol.

La actividad de CaixaBank se fundamenta en servicios de banca universal pero, una vez

más, orientado también hacia su cliente con un servicio personalizado. Aunque sus

principales clientes son particulares, está expandiendo su negocio hasta prestar un

servicio a empresas.

El grupo CaixaBank sigue una estrategia de entrada mediante alianzas estratégicas con

socios internacionales y que adoptan las formas de sucursales, oficinas de

representación (Spanish Desks) o bancos corresponsales y son creados