gestión del fraude en pagos e-commerce

DESCRIPTION

Gestión del fraude en pagos e-commerce. Jordi Pascual Director e-commerce Telf. 93 4848125 [email protected]. Experiencia de Caixa Catalunya. Departamento e-commerce de Caixa Catalunya. - PowerPoint PPT PresentationTRANSCRIPT

Experiencia de Caixa Catalunya

Dept. e-COMMERCE

Departamento e-commerce de Caixa Catalunya

El departamento de Comercio Electrónico de Caixa Catalunya, somos un equipo de profesionales especializados en e-comerce (nivel técnico,

operativo, normativo de las marcas de tarjetas, seguridad, disputa reclamaciones, ...) con 15 años de experiencia en el proceso de pagos

tanto de comercios españoles como extranjeros (disponemos de liciencia Cross-Border de Visa y Central Adquiring de Mastercard).

Además , mantemos acuerdos de colaboración e integración técnica con grandes gateways, procesadores (IPSPs, ISOs, MSPs, ...) y empresas

de “Fraud-Scrubbing” internacionales (USA, Rusia, Holanda, UK, Alemania, Israel, China, Japón, ...).

Tenemos experiencia en todos los sectores del negocio de e-commerce (agencias de viajes, compañías aéreas, retail, ticketing, ...)

incluidos los considerados High Risk (contenido de adultos, e-gaming, ...).

Gestión del fraude en e-commerce

Dept. e-COMMERCE

• Pérdidas económicas y reputacionales del comercio.

• Incumplimiento de los programas de monitorización de las marcas de tarjetas.

• Basados en CONTENIDOS• Basados en CHARGE-BACKS• Basados en FRAUDE CONFIRMADO

¿Por qué es importante gestionar el fraude?

Gestión del fraude en e-commerce

Dept. e-COMMERCE

• El propio comercio.

• El banco adquirente.

• Una tercera empresa especializada (IPSP, MSP, “Fraud-scrubbing” company, ...), contratada por el comercio.

¿Quien puede gestionar el fraude?

Gestión del fraude en e-commerce

Dept. e-COMMERCE

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Entornos de gestión del fraude

Dept. e-COMMERCE

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

• Disponer de una base de datos, consultable antes de enviar cada operación al banco, de CLIENTES REGISTRADOS o de NUMEROS DE TARJETAS(*) que, por su vinculación con el comercio (p.ej. tarjetas corporativas de empresas de los que el comercio es un proveedor habitual) o por ser clientes con un largo historial de compras sin incidencias; se les permita realizar nuevos pagos pero con un control mínimo de parámetros antifraude.

• La idea es que a un cliente VIP, debidamente identificado, nunca se le deniegue ningún pago por estar afectado por un parámetro antifraude general y riguroso.

LISTAS BLANCAS

Gestión “en on-line” del fraude

(*) Solo comercios certificados al programa de seguridad PCI están autorizados a acceder a Números de Tarjetas

Dept. e-COMMERCE

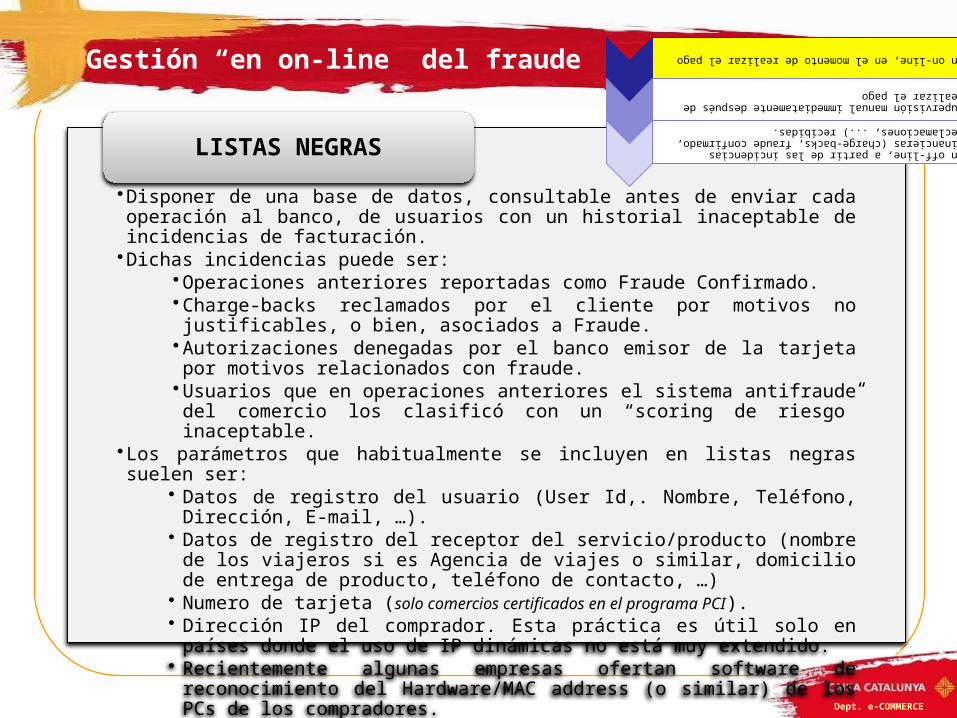

•Disponer de una base de datos, consultable antes de enviar cada operación al banco, de usuarios con un historial inaceptable de incidencias de facturación.

•Dichas incidencias puede ser:• Operaciones anteriores reportadas como Fraude Confirmado. • Charge-backs reclamados por el cliente por motivos no justificables, o bien, asociados a Fraude.

• Autorizaciones denegadas por el banco emisor de la tarjeta por motivos relacionados con fraude.

• Usuarios que en operaciones anteriores el sistema antifraude del comercio los clasificó con un “scoring de riesgo” inaceptable.

•Los parámetros que habitualmente se incluyen en listas negras suelen ser:• Datos de registro del usuario (User Id,. Nombre, Teléfono, Dirección, E-mail, …).• Datos de registro del receptor del servicio/producto (nombre de los viajeros si es

Agencia de viajes o similar, domicilio de entrega de producto, teléfono de contacto, …)

• Numero de tarjeta (solo comercios certificados en el programa PCI).• Dirección IP del comprador. Esta práctica es útil solo en países donde el uso de

IP dinámicas no está muy extendido.• Recientemente algunas empresas ofertan software de reconocimiento del

Hardware/MAC address (o similar) de los PCs de los compradores.• Países.

LISTAS NEGRAS

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión “en on-line” del fraude

Dept. e-COMMERCE

• Son filtros antifraude basados en el NUMERO DE OPERACIONES y el IMPORTE ACUMULADO, dentro de un PERÍODO ESTABLECIDO (por operación, diario, semanal, …), que exceden un indicador riesgo.

• Estos indicadores pueden ser:• Datos de registro del usuario (User Id., Nombre, …).• Datos de registro del receptor del servicio/producto (nombre de los

viajeros si es Agencia de viajes o similar, domicilio de entrega de producto, teléfono contacto, …)

• Numero de tarjeta (*).• Posibles tarjetas (*) generadas (los 12 primeros dígitos de cada tarjeta

son iguales)• Dirección IP del comprador. • Recientemente algunas empresas ofertan software de reconocimiento

del Hardware/MAC address (o similar) de los PCs de los compradores.

VELOCITY CHECKS

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

(*) Solo comercios certificados al programa de seguridad PCI están autorizados a acceder a Números de Tarjetas

Gestión “en on-line” del fraude

Dept. e-COMMERCE

• Son validaciones automáticas basadas en reglas de comportamiento de los compradores.

• El Fraud Screening que, según nuestra experiencia, permite un mejor “afinamiento” de las reglas de comportamiento es aquel que asigna un Scoring o porcentaje de riesgo a cada incumplimiento.

• Adjuntamos lista de diferentes reglas de comportamiento a tener en cuenta: • Un mismo dato referido al usuario (dirección IP, User Id., Nombre, Teléfono,

Dirección, E-mail, …) que excede un numero razonable de transacciones con Números de Tarjetas (*) diferentes durante un período de tiempo.

• Un mismo dato referido al receptor del servicio/producto (nombre de los viajeros si es Agencia de viajes o similar, domicilio de entrega de producto, teléfono de contacto, …) que excede un numero razonable de transacciones con Números de Tarjetas (*) diferentes durante un período de tiempo.

• Si el terminal ha rechazado la primera operación de un usuario registrado, IP o Números de Tarjeta (*) , verificar que no se han procesado más operaciones con los mismos datos pero por importes más bajos.

• Comparar la geolocalización de la tarjeta con la IP del usuario o la del país de registro.

• ...

RULES-BASED FRAUD SCREENING

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

(*) Solo comercios certificados al programa de seguridad PCI están autorizados a acceder a Números de Tarjetas

Gestión “en on-line” del fraude

Dept. e-COMMERCE

• Comprobar la validez de los datos de registro del cliente:• Validar los números de teléfono usando directorios de teléfonos.• Validar que el código del teléfono y/o su prefijo coincide con el área geográfica de

la dirección de envío del pedido.• Validar la correspondencia entre el código postal y la ciudad del envío.• Validar la dirección email enviando una orden de confirmación.• Validar que los datos de registro (nombre, dirección, …) no son del tipo “slang”

(Por ej.; poner como nombre “Mickey Mouse”) o, a través de filtros ortográficos chequear que no se introducen nombres imposibles .

• Pedidos sospechosos:• Pedidos consistentes en múltiples cantidades del mismo producto.• Pedidos de importe superior al estándar.• Pedidos en los que la entrega ha de ser urgente, o incluso “para el día siguiente”.

Los delincuentes quieren estos productos obtenidos fraudulentamente tan pronto como sea posible, para una posible reventa y no están preocupados por el sobrecoste del envío.

• Pedidos de productos de alto importe. Estos productos tienen un alto valor de reventa.

• Pedidos enviados a direcciones de países no habituales para el comercio.

RULES-BASED FRAUD SCREENING

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión “en on-line” del fraude

Dept. e-COMMERCE

• Al procesar la solicitud de autorización para el pago con la tarjeta, el banco emisor de la tarjeta rechaza aquellas en las que su cliente tiene incidencias financieras, de fraude o referidas a las prestaciones de su tarjeta.

• Validación CVV2 (3 dígitos de seguridad impresos en el reverso de cada tarjeta).

• AVS (Address Verification Service). Sistema por el que el banco emisor valida la dirección y código postal del titular de la tarjeta. Solo es válido para titulares de USA, Canadá y UK.

• Soluciones de autenticación de clientes basados en protocolos 3D Secure.

PROCESAMIENTO DE LA OPERACION CON EL BANCO ADQUIRENTE

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión “en on-line” del fraude

Dept. e-COMMERCE

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión “en on-line” del fraude

Comprador

HOST EMISOR

Red de Medios de

Pago

HOST ADQUIRENTE

Red abierta segura

Red segura

Red segura

3D SECURE

Dept. e-COMMERCE

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión “en on-line” del fraude

Comprador

HOST EMISOR

Red de Medios de

Pago

HOST ADQUIRENTE

Red abierta segura

Red segura

Red segura

Dominio

comprad

or

Dominio

comprad

or Dominio vendedor

Dominio vendedor

Dominio interoperatividad

Dominio interoperatividad

3D SECURE

Dept. e-COMMERCE

FRAUD SCORING

OPERACIONES RECHAZADAS

OPERACIONES SOSPECHOSAS

OPERACIONES PROCESADAS

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Supervisión manual después del pago

Procesar la operación a través del banco adquirente. Mejor si se utiliza el sistema de

pago PRE-AUTORIZACIÓN (hoteles, agencias de viajes y rent-a-car) o PRE-

AUTORIZACION 72 H. (resto sectores).

Si es positiva, a continuación los datos vinculados a la compra han de ser revisados y validados manualmente por un supervisor de riesgo del comercio. En algunos casos, será

necesario contactar con el usuario comprador.

Si la investigación demostrara que la operación es fraudulenta o con una alta probabilidad de

fraude, entonces es necesario realizar una DEVOLUCION de la operación antes de que el

legítimo titular de la tarjeta la reclame.

Dept. e-COMMERCE

INFORMACION CONTABLE

(LIQUIDACION OPERACIONES, DEVOLUCIONES Y

CHARGEBACKS CARGADOS)

CHARGEBACKS RECIBIDOS

“CONFIRMED FRAUD” RECIBIDO

PETICIONES DE FOTOCOPIA O INFORMACION

•En on-line, en el momento de realizar el pago

•Supervisión manual immediatamente después de realizar el pago

•En off-line, a partir de las incidencias financieras (charge-backs, fraude confirmado, reclamaciones, ...) recibidas.

Gestión off-line

• Seleccionar charge-backs relacionados con fraude.• Evitar, si es posible, entrega mercancia o servicio.• Buscar en bb.dd. otras operaciones mismo cliente,

tarjeta, IP, usuario registrado, ...• Activar listas negras.

• Hacer devolución si es posible.• Contactar cliente para “despejar dudas”.• Siempre contestar al banco emisor con el máximo

información disponible.

INFORMACION BANCO ADQUIRENTE

ACCIONES A REALIZAR POR EL GESTOR DE FRAUDE