gestión de riesgos y capital pilar 3

TRANSCRIPT

Gestión de Riesgos y Capital

Pilar 3 4º trimestre de 2016

Gestión de Riesgos y Capital – Pilar 3

Itaú Unibanco

OBJETIVO 3

Principales Métricas 3

1 GESTIÓN DE RIESGOS Y CAPITAL 4 1.1 Estructura Organizacional 4 1.2 Gobierno de Riesgos y Capital 5 1.3 Cultura de riesgo 5

2 CAPITAL 6 2.1 Gestión de Capital 2.2 Evaluación de la Adecuación de Capital 6 2.3 Requerimientos de capital vigentes y en implantación 7 2.4 Composición del Capital 8 2.5 Activos Ponderados por el Riesgo (RWA) 11

Activos Ponderados por el Riesgo de Crédito (RWACPAD) 11

Activos Ponderados por el Riesgo de Mercado (RWAMINT) 12 Activos Ponderados por el Riesgo Operativo (RWAOPAD) 12

2.6 Adicional de Capital Principal 13 2.7 Suficiencia de Capital 14 2.8 Índice de Apalancamiento 17

3 ESTADO DE SITUACIÓN PATRIMONIAL 18

Estado de Situación Patrimonial 18 Instituciones consolidadas del Estado de Situación Patrimonial del Itaú Unibanco Holding 20 Empresas Relevantes 22

4 PARTICIPACIONES SOCIETARIAS 23 4.1 Participaciones Societarias no clasificadas en la cartera de negociación 23

5 RIESGO DE CRÉDITO 24 5.1 Estructura y Tratamiento 24 5.2 Análisis de la Cartera de Crédito 26

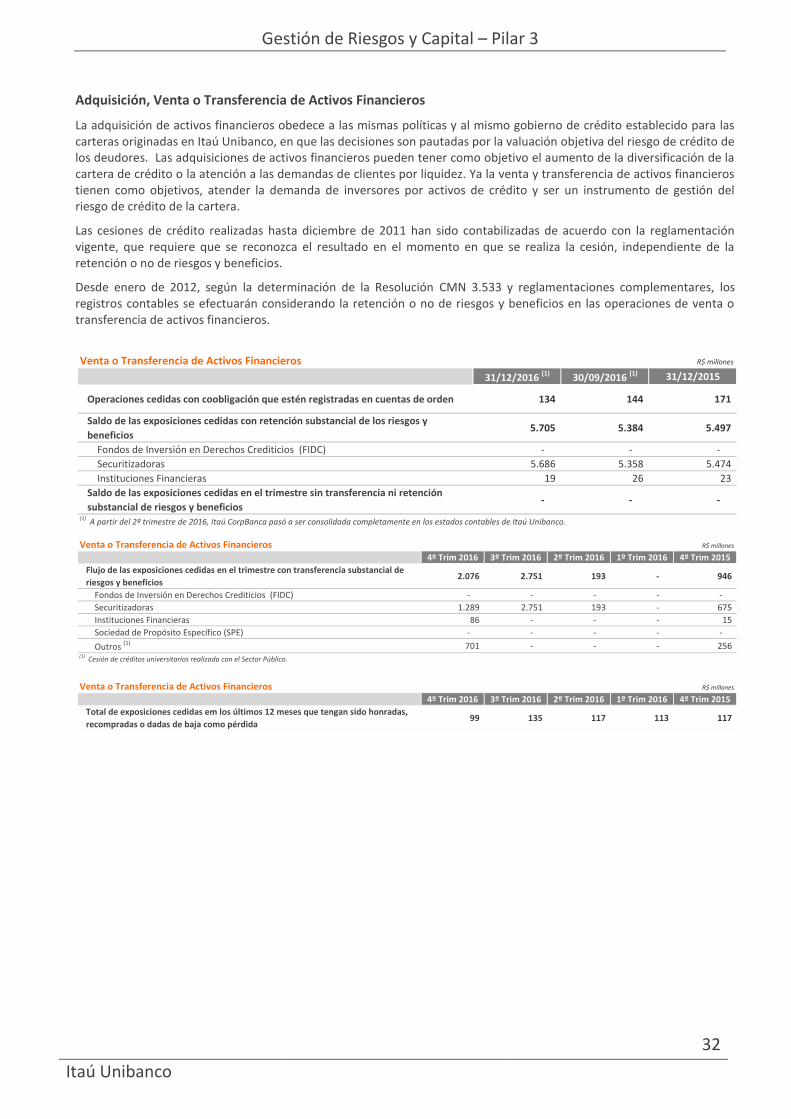

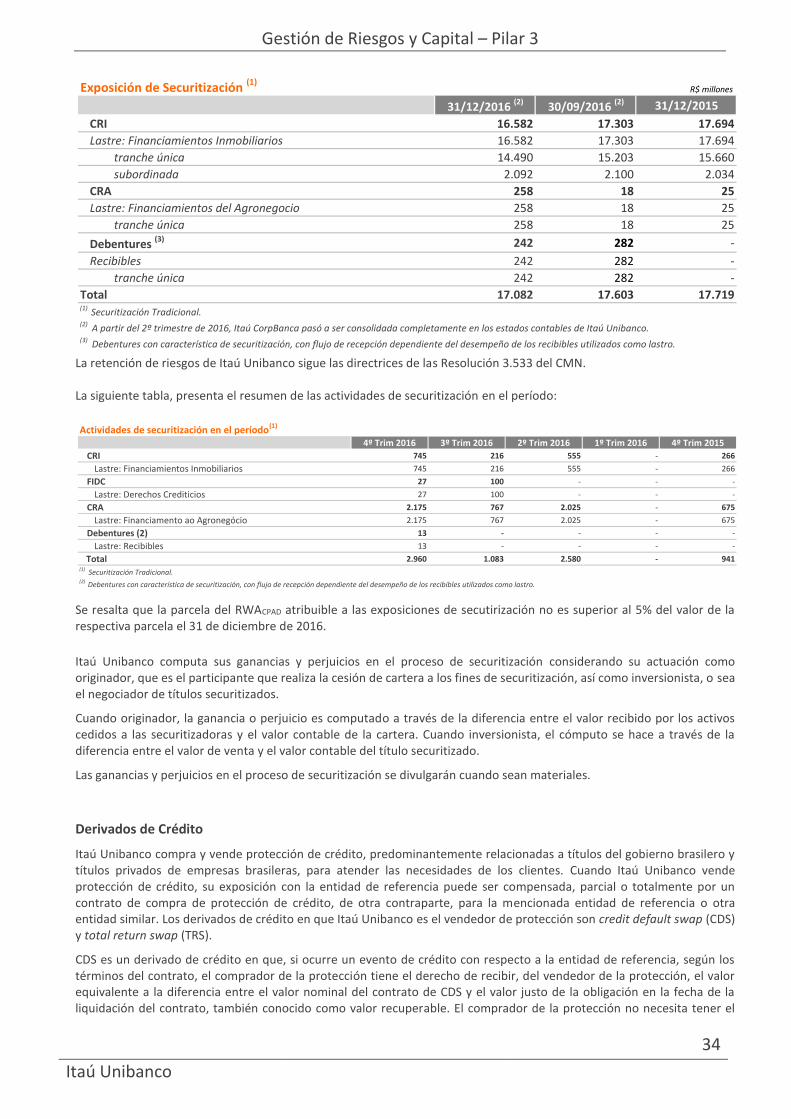

Operaciones con Características de Concesión de Crédito por FPR, País y Región Geográfica del Brasil 26 Operaciones con Características de Concesión de Crédito por Sector Económico 27 Plazo a transcurrir de las operaciones 28 Concentración en los Mayores Deudores 28 Operaciones en Mora 29 Provisión para Créditos de Liquidación Dudosa 29 Instrumentos Mitigadores 30 Riesgo de Crédito de Contraparte 31 Adquisición, Venta o Transferencia de Activos Financieros 32 Operaciones de Securitización 33 Derivados de Crédito 34

6 RIESGO DE MERCADO 36 6.1 Estructura y Tratamiento 36 6.2 Análisis de la Cartera de Mercado 39

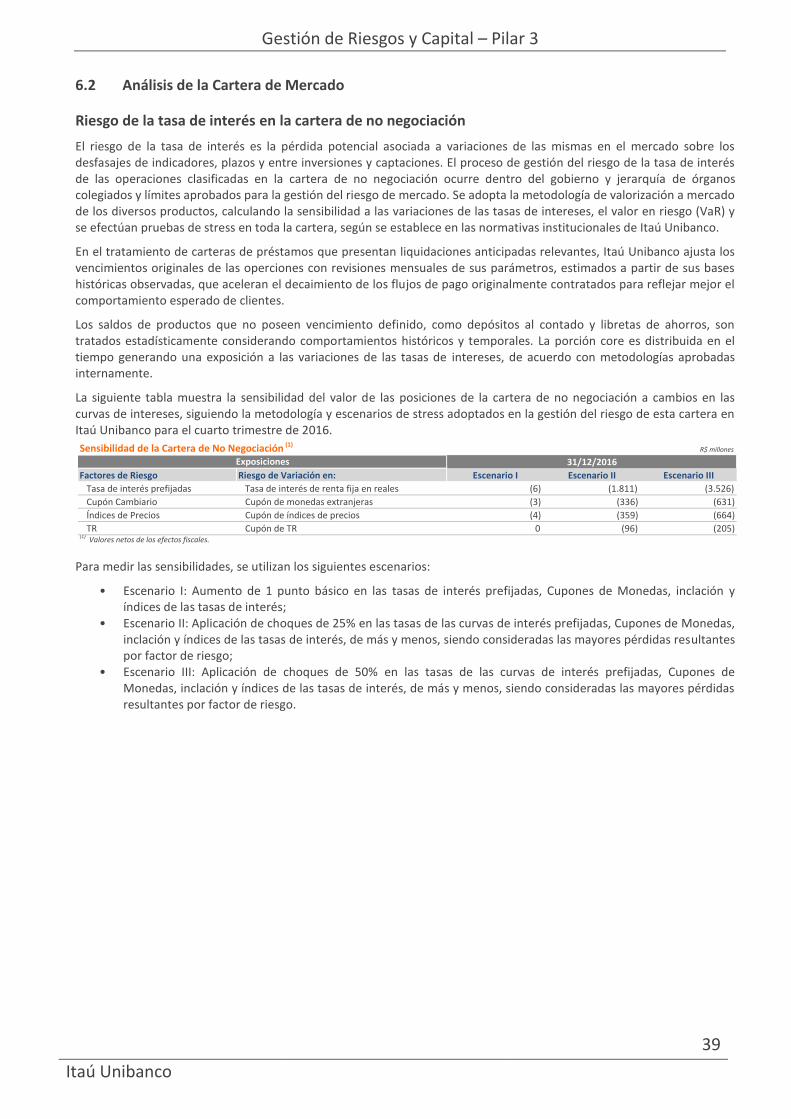

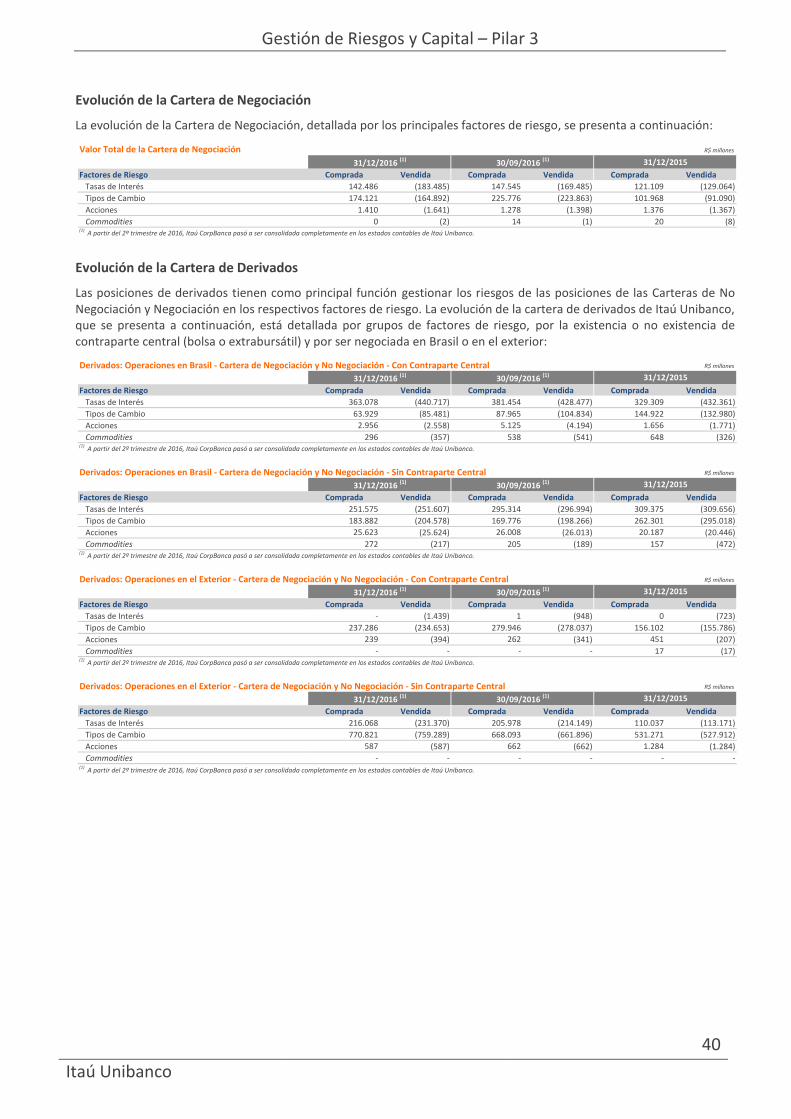

Riesgo de la tasa de interés en la cartera de no negociación 39 Evolución de la Cartera de Negociación 40 Evolución de la Cartera de Derivados 40 VaR - Consolidado Itaú Unibanco 41 VaR y VaR Estresado Modelo Interno - Cartera Regulatoria 42 Prueba de Estrés 43 Backtesting 43 Cotización de precio de Intrumentos Financieros 43

6

Gestión de Riesgos y Capital – Pilar 3

Itaú Unibanco

7 RIESGO OPERATIVO 44 7.1 Estructura y Tratamiento 44 7.2 Gestión de Crisis y Continuidad de los Negocios 45 7.3 Validación Independiente de Modelos de Riesgos 46

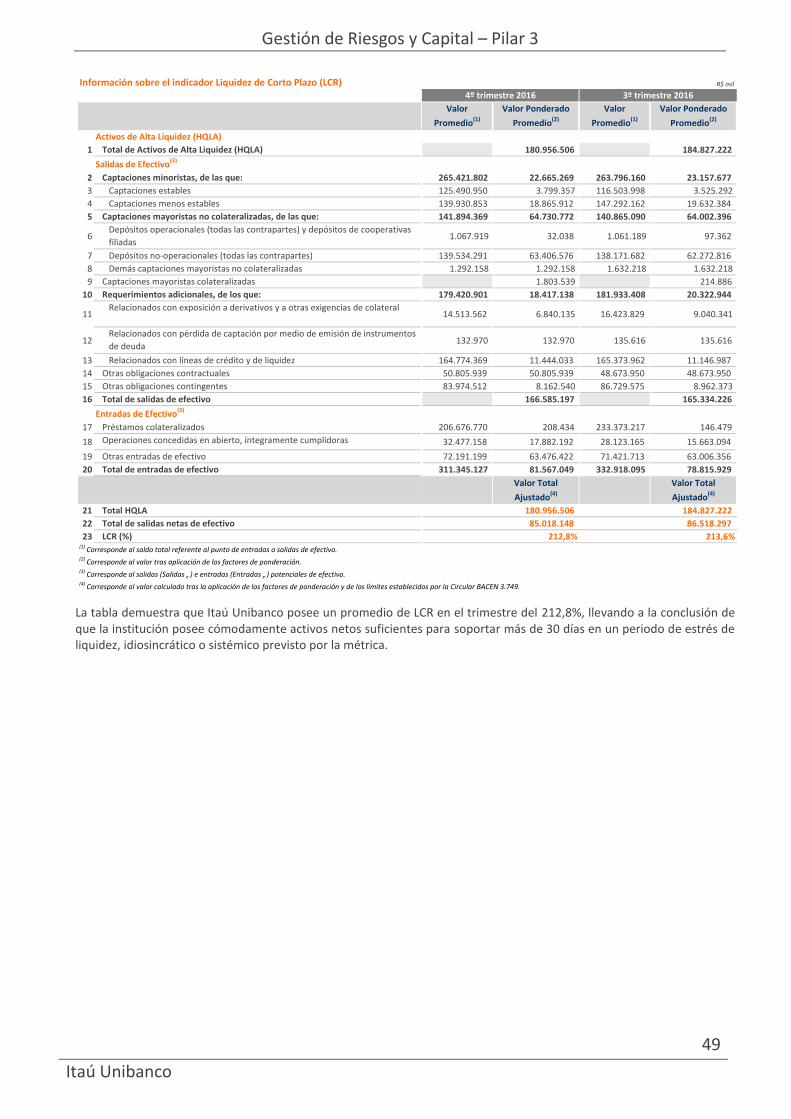

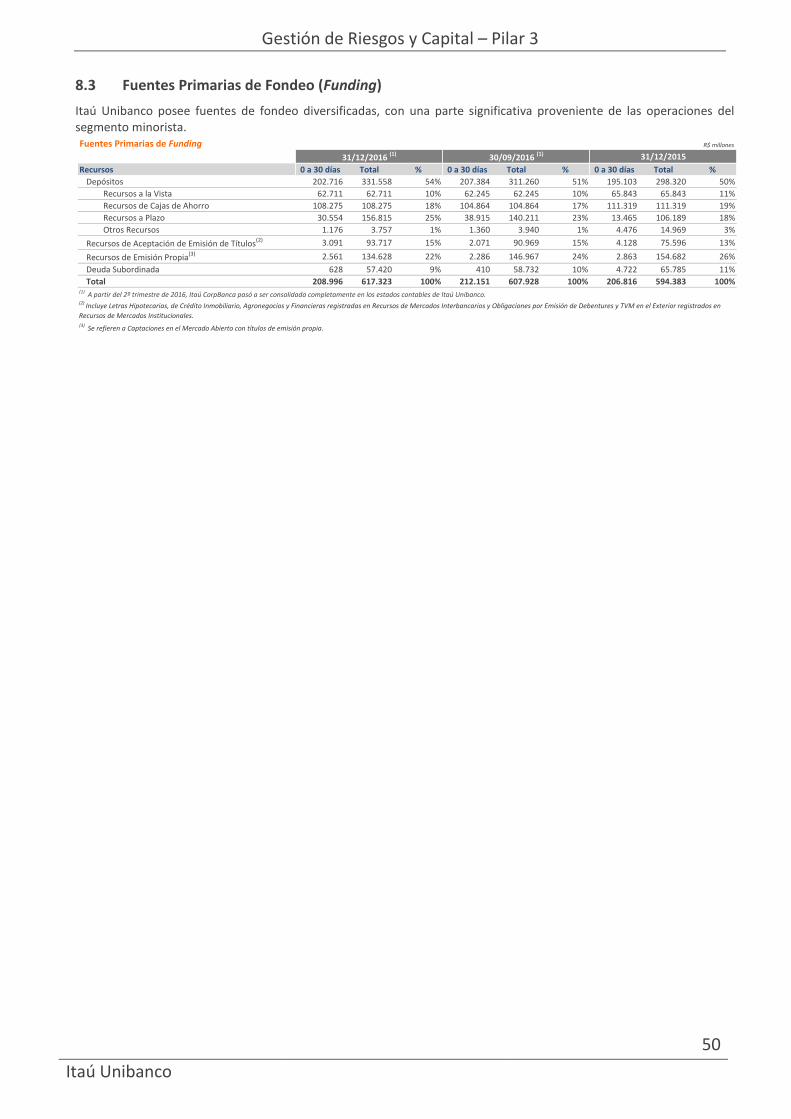

8 RIESGO DE LIQUIDEZ 47 8.1 Estructura y Tratamiento 47 8.2 Indicador de Liquidez de Corto Plazo (LCR) 48 8.3 Fuentes Primarias de Fondeo (Funding) 50

9 OTROS RIESGOS 51 Riesgos de Seguros, Pensión y Capitalização 51 Riesgo Socio-ambiental 51 Riesgo Regulatorio 52 Riesgo de Modelo 52 Riesgo País 52 Riesgo de Negocio y Estrategia 53 Riesgo de Reputación 53

10 GESTIÓN INTEGRADA DE RIESGOS Y ALIENACIÓN DE INCENTIVOS 55 Apetito por el riesgo 55 Prueba de Estrés 55 Remuneración Ajustada al Riesgo 56

11 ANEXO I 57

12 GLOSARIO 60 12.1 Glosario de Siglas 60 12.2 Glosario de Reglamentos 62

Gestión de Riesgos y Capital – Pilar 3

3

Itaú Unibanco

Objetivo

El presente documento presenta las informaciones de Itaú Unibanco Holding S.A. (Itaú Unibanco) requeridas por el Banco Central do Brasil (BACEN) a través de la Circular 3.678 y alteraciones posteriores, que dispone sobre la divulgación de informaciones referentes a la gestión de riesgos, determinación del monto de los activos ponderados por el riesgo (RWA – del inglés risk weighted assets) y del do Patrimonio de Referencia (PR), alineados a las reglas de capital y en conformidad con las normativas institucionales de Itaú Unibanco.

Para informaciones complementarias a las mencionadas en el presente documento, consultar los demás informes de acceso público disponibles en el sitio www.itau.com.br/relaciones-con-inversionistas.

Las informaciones contenida en el sitio www.itau.com.br/relaciones-con-inversionistas, mencionada en este documento, es complementaria a esta publicación, y no hubo cambios relevantes en el periodo, entre sus respectivas divulgaciones y la fecha-base de este informe.

Principales Métricas

El enfoque de la gestión de riesgos y de capital de Itaú Unibanco es mantener el perfil de riesgo de la institución dentro de la estrategia de riesgo y de las directrices del Consejo de Administración. Presentamos a continuación de las principales métricas calculadas a partir del Conglomerado Prudencial, en la fecha base de 31 de diciembre de 2016.

Se destaca que a partir del 2º trimestre de 2016, la entidad resultante de la unión entre Banco Itaú Chile y CorpBanca, el Itaú CorpBanca, pasó a ser consolidada completamente en los estados contables de Itaú Unibanco, que es su accionista controlador, con participación actual del 35,71% en el capital social del nuevo banco.

Índice de Capital Principal Índice de Nivel I Índice de Basilea

15,8% 15,9% 19,1%30 de septiembre de 2016: 15,7% 30 de septiembre de 2016: 15,8% 30 de septiembre de 2016: 19,0%

Capital Principal Nivel I Patrimonio de Referencia

R$ 115.408 millones R$ 115.940 millones R$ 139.477 millones

30 de septiembre de 2016: R$ 115.364 millones 30 de septiembre de 2016: R$ 115.936 millones 30 de septiembre de 2016: R$ 139.557 millones

.

.

¹ clasificación según la Circular BACEN 3.644

RWA Exposición por el riesgo de crédito

R$ 669.284 millones

30 de septiembre de 2016: R$ 673.405 millones

R$ 731.240 millones

30 de septiembre de 2016: R$ 735.921 millones

Composición RWA Composición Exposición por el riesgo de crédito¹

91,5% 91,5%

3,4% 3,3%5,1% 5,2%

3T16 4T16

Riesgo de Crédito Riesgo de Mercado Riesgo Operativo

31/12/201630/09/2016

30/09/2016

6,7%

20,8%

45,9%

26,6%

31/12/2016

6,8%

21,3%

45,6%

26,3%

Títulos y Valores Mobiliarios Al por Menor No al por Menor Otras Exposiciones

Gestión de Riesgos y Capital – Pilar 3

4

Itaú Unibanco

1 Gestión de Riesgos y Capital

El gerenciamiento de riesgos y capital es considerado por Itaú Unibanco un instrumento esencial para optimizar el uso de recursos y seleccionar las mejores oportunidades de negocios, buscando maximizar la creación de valor para los accionistas.

La gestión de riesgos en Itaú Unibanco es el proceso donde:

Los riesgos existentes y los potenciales de las operaciones de Itaú Unibanco son identificados y medidos;

Las normas institucionales, los procedimientos y las metodologías de gestión y control de riesgos, son aprobadas, en conformidad con las directrices del Consejo de Administración y las estrategias de Itaú Unibanco;

La cartera de Itaú Unibanco es administrada considerando las mejores relaciones entre riesgo y retorno.

La identificación de riesgos tiene como objetivo determinar los eventos de riesgo de naturaleza interna y externa que puedan afectar las estrategias de las unidades de negocio y de las áreas de soporte, con posibilidad de impactos en los resultados, en el capital, en la liquidez y en la reputación de Itaú Unibanco.

Los procesos de gerenciamiento de riesgos son encontrados por toda la institución, y son alineados a las directrices del Consejo de Administración y de los Ejecutivos que, por medio de órganos colegiados, definen los objetivos globales expresados en metas y límites para las unidades de negocio, gestoras de los riesgos. Las unidades de control y gestión de capital, a su vez, apoyan la administración de Itaú Unibanco a través de los procesos de verificación y análisis de riesgos y capital.

En atención a la Resolución 3.988 del Consejo Monetario Nacional (CMN) y alteraciones posteriores, que dispone sobre la implantación de estructura de gestión de capital, a la Circular BACEN 3.547, que establece procedimientos y parámetros relativos al Proceso Interno de Evaluación de la Adecuación de Capital (ICAAP) y a la Carta-Circular BACEN 3.774, que divulga el modelo de informe del ICAAP, Itaú Unibanco implantó su estructura de gestión de capital y su ICAAP, adoptando una postura prospectiva en la gestión de su capital.

1.1 Estructura Organizacional

La estructura organizacional de gestión de riesgos de Itaú Unibanco está de conformidad con las reglamentaciones vigentes en Brasil y en el exterior y en línea con las mejores prácticas de mercado. Las responsabilidades sobre la gestión de riesgo en Itaú Unibanco están estructuradas de acuerdo con el concepto de tres líneas de defensa, a saber:

en la primera línea de defensa, las áreas de negocio y las áreas corporativas de soporte tienen el rol de realizar la gestión de los riesgos causados por ellas a través de la identificación, evaluación, control e informe de los mismos;

en la segunda línea de defensa, una unidad independiente realiza el control de los riesgos en forma centralizada, con el fin de asegurar que los riesgos de Itaú Unibanco se administren de acuerdo con el apetito de riesgo, las políticas y los procedimientos establecidos. Así, el control centralizado le provee al Consejo y a los ejecutivos una visión global de las exposiciones de Itaú Unibanco para optimizar y agilizar las decisiones corporativas;

en la tercera línea de defensa, la auditoría interna desempeña el papel de promover la evaluación independiente de las actividades desarrolladas en la institución, permitiendo a la alta administración medir la adecuación de los controles, la efectividad de la gestión de los riesgos y el cumplimiento de las normas internas y los requisitos reglamentarios.

Itaú Unibanco utiliza sistemas de tecnología para el total cumplimiento de los reglamentos de capital, bien como para medición de riesgos, según determinaciones y modelos regulatorios vigentes. También coordina las acciones para verificar si están siendo cumplidos los requisitos cualitativos y cuantitativos establecidos por las autoridades responsables para el cálculo del capital mínimo exigido y para el monitoreo de riesgos.

Gestión de Riesgos y Capital – Pilar 3

5

Itaú Unibanco

1.2 Gobierno de Riesgos y Capital

Itaú Unibanco ha establecido Comités responsables por la gestión de riesgos y capital que se reportan al Consejo de Administración directamente. Los miembros de estos Comités son elegidos o indicados por ese mismo órgano. A nivel ejecutivo, la gestión de riesgos es ejercida por órganos colegiados.

Para dar soporte a esa estructura, o Itaú Unibanco dispone del Área de Control y Gestión de Riesgos y Finanzas (ACGRF), estructurada con directorios especializados, con el propósito de asegurar, en forma independiente y centralizada, que los riesgos y el capital de la institución se administren de acuerdo con las normativas y procedimientos establecidos.

La descripción detallada de esa estructura puede ser consultada en el Informe Anual consolidado, en la sesión Nuestra Gestión de Riesgos. El Informe Anual Consolidado está disponible en el sitio www.itau.com.br/relaciones-con-inversionistas, en la sección Informaciones Financieras.

1.3 Cultura de riesgo

Itaú Unibanco, con el propósito de reforzar sus valores y alinear el comportamiento de sus colaboradores a las directrices establecidas en la gestión de riesgos, dispone de diversas iniciativas a fin de diseminar la cultura de riesgo. Además de políticas, procedimientos y procesos, la cultura de riesgo fortalece la responsabilidad individual y colectiva de los colaboradores en la gestión de riesgos inherentes a las actividades ejecutadas individualmente, respetando la forma ética de gestionar el negocio.

Itaú Unibanco promueve la cultura de riesgo, destacando comportamientos que ayudarán a asumir y gestionar riesgos de forma consciente, en todos los niveles de la organización. Los principios de la cultura de riesgo de Itaú Unibanco son: la toma consciente de riesgos, la discusión y la acción sobre los riesgos de la institución y la responsabilidad de todos por la gestión de riesgo.

Difundiendo esos principios por toda la institución, se alienta a que los riesgos sean conocidos y debatidos abiertamente, que se mantengan dentro de los niveles establecidos por el apetito de riesgo y que sean entendidos como responsabilidad individual de los colaboradores de Itaú Unibanco, independientemente de cargo, área o función.

Gestión de Riesgos y Capital – Pilar 3

6

Itaú Unibanco

2 Capital

2.1 Gestión de Capital

El Consejo de Administración es el órgano principal en la gestión de capital de Itaú Unibanco, responsable por aprobar la política institucional de gestión de capital y directrices sobre el nivel de capitalización de la institución. El Consejo también está involucrado en la aprobación de todas las etapas del ICAAP, que procura evaluar la adecuación del capital de Itaú Unibanco a través de la identificación de los riesgos materiales; de la definición de la necesidad de capital adicional para los riesgos materiales y de las metodologías internas de cuantificación de capital; de la elaboración del plan de capital, tanto en situaciones de normalidad como de estrés; y de la estructuración del plan de contingencia de capital.

En el nivel ejecutivo, existen órganos colegiados responsables por aprobar metodologías de evaluación de riesgos y de cálculo de capital, y por revisar, monitorear y recomendar al Consejo de Administración documentos y temas relativos a capital. Apoyando el gobierno de los órganos colegiados, Itaú Unibanco posee una estructura dedicada a la gestión de capital de la institución, que coordina y consolida informaciones y procesos relacionados, todos sujetos a verificación por parte de las áreas independientes de validación, controles internos y auditoría.

Con el objetivo de proveer informaciones necesarias a los Ejecutivos y al Consejo de Administración para la toma de decisiones, informes gerenciales son elaborados y presentados en órganos colegiados, informándolos sobre la adecuación de capital de Itaú Unibanco, así como sobre proyecciones de niveles de capital futuros, en situaciones normales y de stress.

El documento que expresa las directrices establecidas por la norma institucional de gestión de capital puede ser visualizado en el sitio www.itau.com.br/relaciones-con-inversionistas, en la sección Gobierno Corporativo, Reglamentos y Políticas, Informe de Acceso Público – Gestión de Capital.

2.2 Evaluación de la Adecuación de Capital

Para evaluar su suficiencia de capital, anualmente, Itaú Unibanco adopta el flujo que se presenta a continuación:

Identificación de los riesgos a los que está expuesta la institución y análisis de su materialidad;

Evaluación de la necesidad de capital para los riesgos materiales;

Desarrollo de metodologías para cuantificación de capital adicional;

Cuantificación de capital y autoevaluación de adecuación de capital;

Envío de informe de adecuación de capital al BACEN.

Dentro del ejercicio del ICAAP, componente primordial para a gestión interna de capital de Itaú Unibanco, se destaca que el elemento de más relevancia es la prueba de estrés. Ese proceso permite evaluar el capital a través de escenarios adversos, aprobados anualmente por el Consejo de Administración, y tiene como propósito mensurar y verificar si, aún en situaciones adversas severas, la institución tendría niveles adecuados de capital que no generaría restricciones al desarrollo de sus actividades.

El resultado del último ICAAP – realizado para fecha-base diciembre de 2015 – señaló que Itaú Unibanco dispone, además de capital para hacer frente a todos los riesgos materiales, de significativa holgura de capital, y así asegurando la solidez patrimonial de la institución.

Gestión de Riesgos y Capital – Pilar 3

7

Itaú Unibanco

2.3 Requerimientos de capital vigentes y en implantación

Los requerimientos mínimos de capital siguen el conjunto(2) de resoluciones y circulares divulgadas por el Bacen que implantan en Brasil los estándares globales de requerimiento de capital conocidos como Basilea III. Se expresan en forma de índices que relacionan el capital disponible, presentado en la forma de Patrimonio de Referencia (PR), o Capital Total, compuesto por el Nivel I (que comprende el capital principal y el capital complementario) y por el Nivel II, y los activos ponderados por el riesgo.

Los Índices de Capital Total, de Capital de Nivel I y de Capital Principal son determinados en forma consolidada, aplicados a las instituciones integrantes del Conglomerado Prudencial(3), que comprende no sólo las instituciones financieras como también las administradoras de consorcio, las instituciones de pago, las sociedades que realizan la adquisición de operaciones o asuman directa o indirectamente riesgo de crédito y los fondos de inversiones en los cuales la institución retenga sustancialmente riesgos y beneficios.

A efectos del cálculo de esos requerimientos mínimos de capital, se calcula el monto total del RWA por la suma de los componentes de los activos ponderados por los riesgos de crédito, de mercado y operativo. Itaú Unibanco utiliza los abordajes estandarizados para el cálculo de los componentes de crédito y operativo.

A partir del 1º de septiembre de 2016, el BACEN autorizó Itaú Unibanco para utilizar modelos internos de riesgo de mercado para cómputo del monto total del capital reglamentario, utilizando para cálculo diario la parcela RWAMINT, en sustitución a la parcela RWAMPAD, conforme a lo previsto en la Circular BACEN 3.646.

Para las unidades consideradas no relevantes en el cómputo del capital regulatorio de riesgo de mercado, se utiliza el abordaje estandarizado. Así, no forman parte del uso de modelos internos las unidades de Argentina, Chile, Itaú BBA International, Itaú BBA Colombia, Paraguay y Uruguay.

Los abordajes de riesgo de crédito, mercado y operativo están descriptos en el apartado “2.5 Activos Ponderados por el Riesgo”.

Del 1º de enero de 2016 al 31 de diciembre de 2016, el índice mínimo de capital requerido es del 9,875%. El requerimiento mínimo de Capital Total fue del 11% del 1º de octubre de 2013 al 31 de diciembre de 2015, y está en cronograma de reducción gradual, alcanzando el 8% en 1º de enero de 2019.

Además del mínimos regulatorios, las normas del BACEN establecieron un Adicional de Capital Principal (ACP), que corresponde suma de las cuotas ACPConservación, ACPContracíclico y ACPSistémico, que, en conjunto con las necesidades mencionadas, aumentan la necesidad de capital a lo largo del tiempo. Según la Resolución CMN 4.193, el valor de cada una de las cuotas ACPConservación y ACPContracíclico aumentará gradualmente de 0,625%, a partir de 1º de enero de 2016, para 2,5%, a partir de 1º de enero de 2019. Sin embargo el ACPContracíclico es agregado durante la fase de expansión del ciclo de crédito, y actualmente, conforme a la Circular BACEN 3.769, el valor requerido de la cuota ACPContracíclico es igual a cero. Además, en el supuesto de alza de la cuota ACPContracíclico, el nuevo porcentual vigorará apenas doce meses tras su anuncio. Mientras que para la cuota ACPSistémico, de acuerdo a la Circular BACEN 3.768, el requerimiento que se aplica actualmente a Itaú Unibanco es de 0%, aumentando gradualmente de 0,25%, a partir de 1º de enero de 2017, para 1% a partir de 1º de enero de 2019.

La reforma regulatoria de Basilea III también redefinió los requisitos para la calificación de los instrumentos elegibles a Capital de Nivel I y Nivel II, reglamentados en Brasil por la Resolución CMN 4.192, incluyendo un cronograma de phase-out para los instrumentos ya considerados en el capital, emitidos anteriormente a la vigencia de la norma, que no satisfagan íntegramente las nuevas exigencias.

La tabla a continuación presenta el cronograma de implantación de las reglas de Basilea III en Brasil, definido por el BACEN, donde los números porcentuales se refieren al porcentaje de los activos ponderados por el riesgo de Itaú Unibanco.

(2)Las normas que implantaron las reglas de Basilea III en Brasil fueron divulgadas a partir del 1° de marzo de 2013, a través de las Resoluciones del CMN

4.192 a 4.195 (la Resolución 4.195 fue revocada por la Resolución 4.280), junto con 15 Circulares publicadas por el BACEN el 4 de marzo del mismo año, como también alteraciones posteriores.

(3)Más detalles del Conglomerado Prudencial pueden ser consultadas en la Circular 3.701 del BACEN y en la Resolución 4.280 del CMN o en

http://www.bcb.gov.br/?REGPRUDENCIAL

Gestión de Riesgos y Capital – Pilar 3

8

Itaú Unibanco

Además de los requerimientos mínimos de capital, está en vigor - desde el cuarto trimestre de 2015 - la Circular BACEN 3.748 que incorpora el Índice de Apalancamiento al marco de Basileia III en Brasil. Más detalles se pueden ver en el ítem 2.8 Índice de Apalancamiento de este informe.

Además, en marzo de 2015, entró en vigor la Circular BACEN 3.751, que dispone sobre el cómputo de los indicadores relevantes para la evaluación de la importancia sistémica global (IAISG) de instituciones financieras de Brasil. Las informaciones sobre los valores de los indicadores del Índice de Importancia Sistémica Global pueden visualizarse en el sitio www.itau.com.br/relaciones-con-inversionistas, sección “Gobierno Corporativo“, “Global Systemically Important Banks“.

El cumplimiento del BACEN a las normas recomendadas por el Comité de Basilea fue evaluado al final de 2013, a través del programa “Regulatory Consistency Assessment Programme” (RCAP)(4). Las reglas vigentes en Brasil fueron consideradas adherentes – en los términos del Bank for International Settlements (BIS), Brasil fue considerado una “compliant jurisdiction”- o sea, los estándares de capital establecidos en Brasil cumplen con los requisitos mínimos internacionalmente vigentes. Las divergencias señaladas fueron consideradas poco significativas.

Requisitos mínimos de capital para Seguros

El Consejo Nacional de Seguros Privados (CNSP) publicó, en julio de 2015, la Resolución CNSP 321, que dispone, entre otros asuntos, sobre los requerimientos mínimos de capital para los riesgos de subscripción, de crédito, operacional y de mercado, referentes a seguradoras, entidades abiertas de pensión complementar, sociedades de capitalización y reaseguradoras.

2.4 Composición del Capital

El PR utilizado para verificar el cumplimiento de los límites operativos impuestos por el BACEN consiste en la suma de tres puntos, denominados:

Capital Principal: suma de capital social, reservas y beneficios retenidos, menos deducciones y ajustesprudenciales;

Capital Complementar: compuesto por instrumentos de carácter perpetuo, que satisfagan a requisitos deelegibilidad. Sumado al Capital Principal, compone el Nivel I;

Nivel II: compuesto por instrumentos de deuda subordinada de vencimiento definido que satisfagan a requisitosde elegibilidad. Sumado al Capital Principal y al Capital Complementar, compone el Capital Total.

La siguiente tabla presenta la composición del PR, clasificado entre el Capital Principal, el Capital Complementar y el de Nivel II considerando sus respectivos ajustes prudenciales, conforme a lo establecido por las normas vigentes.

(4)Regulatory Consistency Assessment Programme (RCAP). Assessment of Basel III regulations in Brazil, December 2013, con la actualización en marzo

2015, sin notas materiales.

Cronograma de Implantación de Basilea III 2015 2016 2017 2018 2019

Capital Principal 4,5% 4,5% 4,5% 4,5% 4,5%

Nivel I 6,0% 6,0% 6,0% 6,0% 6,0%

Capital Total 11% 9,875% 9,25% 8,625% 8,0%

Adicional de Capital Principal (ACP) 0,0% 0,625% 1,50% 2,375% 3,5%

Conservación 0% 0,625% 1,25% 1,875% 2,5%

Contracíclico(1) 0% 0% 0% 0% 0%

Sistémico 0% 0% 0,25% 0,5% 1,0%

Capital Principal + ACP 4,5% 5,125% 6,0% 6,875% 8,0%

Capital Total + ACP 11,0% 10,5% 10,75% 11,0% 11,5%

Deducciones de los Ajustes Prudenciales 40% 60% 80% 100% 100%

A partir de 1º de enero

(1) Según dispone la Circular BACEN nº 3769, la cantidad requerida para la porción ACP Contracíclico es cero.

Gestión de Riesgos y Capital – Pilar 3

9

Itaú Unibanco

Los Ajustes Prudenciales más relevantes para Itaú Unibanco se presentan en la tabla a continuación. Juntos, corresponden a más del 90% de los ajustes prudenciales al 31 de diciembre de 2016.

Durante el ejercicio de 2016, Itaú Unibanco recompró R$947 millones en acciones de emisión propia. Esas acciones quedan registradas en el rubro “Acciones en Tesorería”, que se elevó a R$(1.882) millones el 31 de Diciembre de 2016. Las acciones en tesorería reducen el Patrimonio Neto de la institución, causando la reducción de su base de capital.

En ese periodo, el valor de dividendos e intereses sobre capital propio (JCP) pagados / provisionados, que afecta la base de capital de la institución, se elevó a R$9.221 millones. Los dividendos se deducen del Patrimonio Neto de la institución, reduciendo así su base de capital. Y el JCP, que se contabiliza como gasto directamente en el resultado, reduce el Beneficio Neto de la institución, reduciendo también por consiguiente su base de capital.

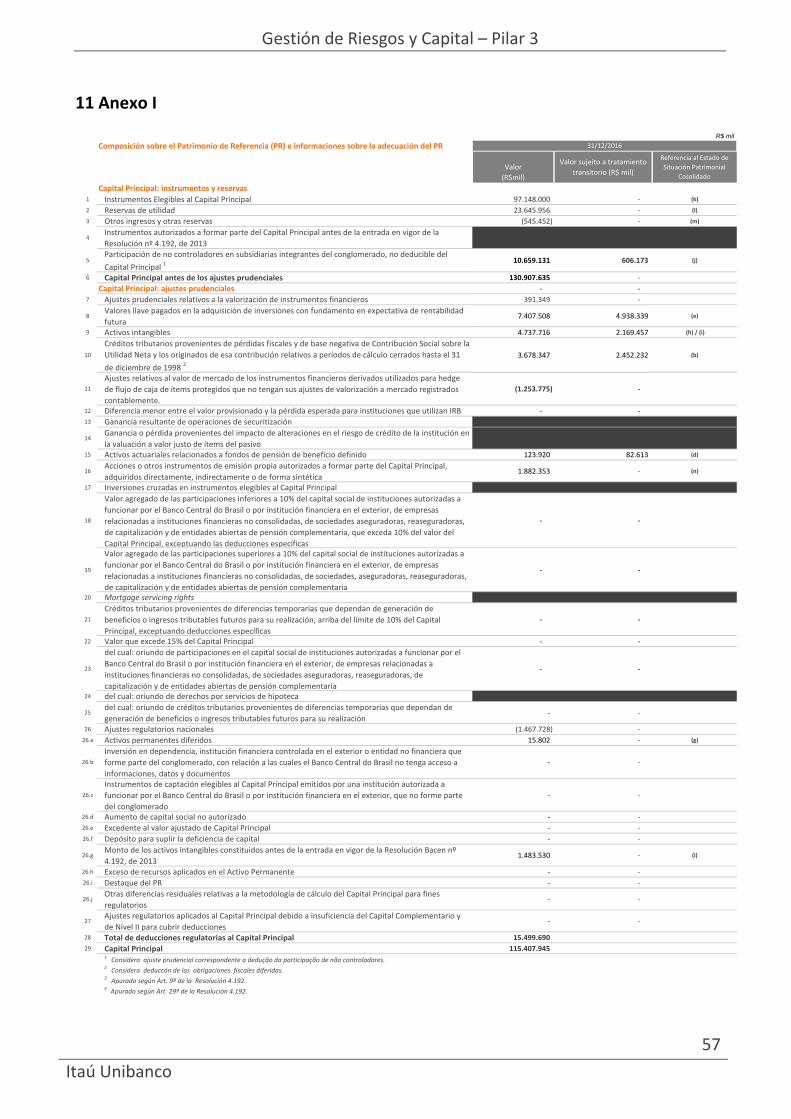

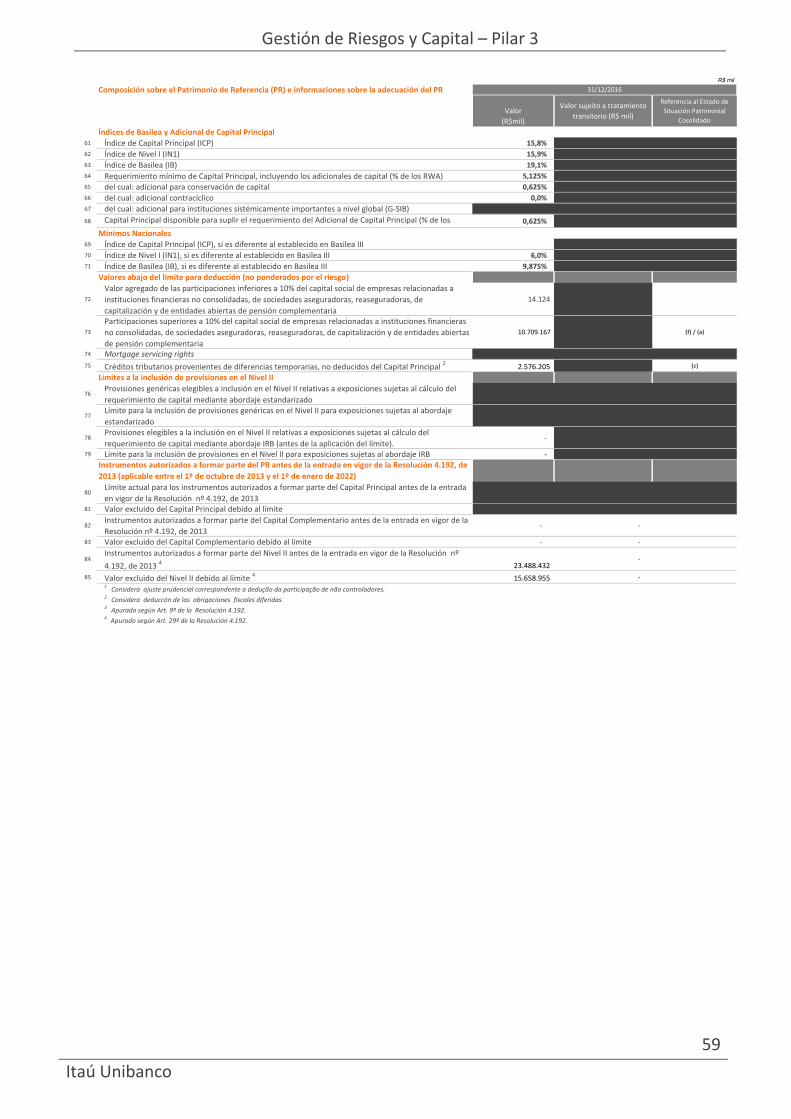

La composición detallada del Patrimonio de Referencia puede ser observada en el Anexo I – “Composición sobre el Patrimonio de Referencia (PR) e informaciones sobre la adecuación del PR” – de este documento.

La tabla siguiente presenta las emisiones de deudas subordinadas y otros instrumentos elegibles a capital Nivel II:

Composición Patrimonio de Referencia R$ millones

31/12/2016 (1)

30/09/2016 (1) 31/12/2015

Patrimonio Neto Itaú Unibanco Holding S.A. (Consolidado) 115.590 114.715 106.462

Participación de los no controladores 11.568 13.219 916

Alteraciones en la participación en subsidiaria en transacciones de capital 2.777 2.825 3.683

Patrimonio Neto Consolidado (BACEN) 129.935 130.759 111.061

Acciones Preferenciales con Cláusula de Rescate Excluidas del Nivel I - - -

Ajustes Prudenciales del Capital Principal (14.527) (15.395) (10.107)

Capital Principal 115.408 115.364 100.955

Instrumentos Elegibles a Componer el Capital Complementar - - -

Ajustes Prudenciales del Capital Complementar 532 572 46

Capital Complementar 532 572 46

Nivel I (Capital Principal + Capital Complementar) 115.940 115.936 101.001

Instrumentos Elegibles para Componer el Nivel II 23.488 23.488 27.403

Ajustes Prudenciales del Nivel II 49 133 61

Nivel II 23.537 23.622 27.464

Patrimonio de Referencia (Nivel I + Nivel II) 139.477 139.557 128.465 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Composición de los Ajustes Prudenciales R$ millones

31/12/2016 (1)

30/09/2016 (1) 31/12/2015 Ref. Anexo I

Valores llave pagados en la adquisición de inversiones 7.408 7.374 2.926 (e)

Activos intangibles 3.254 3.071 1.078 (h) / (i)

Créditos tributarios 3.678 4.345 2.389 (b)

Valor agregado de las participaciones superiores a 10% del capital social de instituciones

autorizadas a funcionar por el Banco Central do Brasil - - -

Excedente de capital principal de no controladores 909 1.188 152

Ajustes relativos al valor de mercado de los instrumentos financieros derivados utilizados

para hedge de flujo de caja de ítems protegidos que no tengan sus ajustes de

valorización a mercado registrados contablemente

(1.254) (1.123) -

Otros 532 540 3.562

Total 14.527 15.395 10.107 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Instrumentos Elegibles para el Capital R$ millones

Vencimientos 31/12/2016 (1)

30/09/2016 (1) 31/12/2015

Nombre del papel <1 año 1-2 años 2-3 años 3-4 años 4-5 años > 5 años Total Total Total

CDB 929 - - - - - 929 2.278 7.463

Letras Financieras 9.467 11.875 187 39 11 3.907 25.486 25.513 26.912

Euronotes 355 - - 3.222 7.432 14.451 25.460 25.359 30.486

Deuda Subordinada (dic/16) 10.751 11.875 187 3.261 7.443 18.358 51.875 53.150 64.861

Deuda Subordinada no Elegible para el Capital 305 132 254 162 193 4.499 5.545 5.582 923

Deuda Subordinada - Total (dic/16) 11.056 12.007 441 3.423 7.636 22.857 57.420

Deuda Subordinada después de redutor (dic/16) - 2.375 75 1.957 5.954 18.358 28.719

Deuda Subordinada Elegible para el Capital (dic/12) - 990 290 4.198 6.993 26.352 38.824

Acciones sin Derecho a Voto Rescatables (dic/12) - - 323 - - - 323

Instrumentos Elegibles para el Capital después de redutor (dic/12) (2) - 594 368 2.519 4.196 15.811 23.488

Instrumentos Elegibles para el Capital (dic/16) (3) - 594 368 2.519 4.196 15.811 23.488 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.(2) Instrumentos Elegibles para el Capital de dic/12 con aplicación do limitador según la Resolución CMN 4.192.(3) Según la legislación vigente, para el cálculo del Patrimonio de Referencia de dic/16, se consideró el saldo de los Instrumentos Elegibles para el Capital de dic/12.

Gestión de Riesgos y Capital – Pilar 3

10

Itaú Unibanco

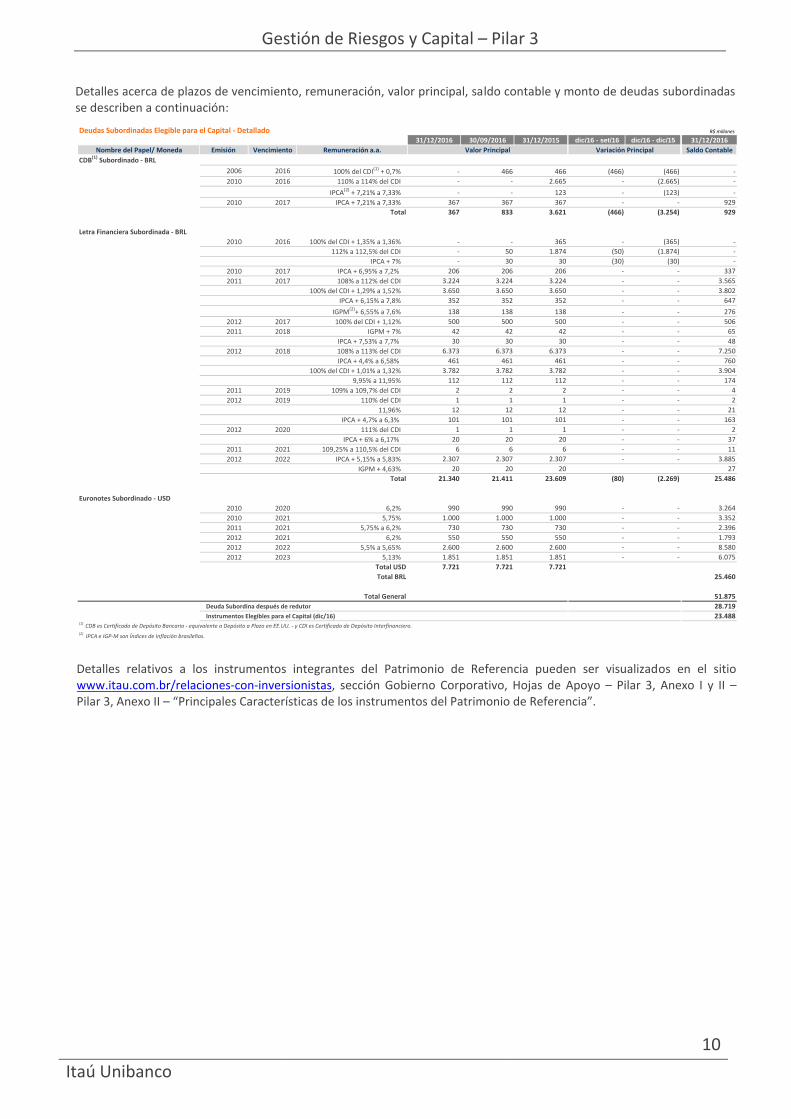

Detalles acerca de plazos de vencimiento, remuneración, valor principal, saldo contable y monto de deudas subordinadas se describen a continuación:

Detalles relativos a los instrumentos integrantes del Patrimonio de Referencia pueden ser visualizados en el sitio www.itau.com.br/relaciones-con-inversionistas, sección Gobierno Corporativo, Hojas de Apoyo – Pilar 3, Anexo I y II – Pilar 3, Anexo II – “Principales Características de los instrumentos del Patrimonio de Referencia”.

Deudas Subordinadas Elegible para el Capital - Detallado R$ millones

31/12/2016 30/09/2016 31/12/2015 dic/16 - set/16 dic/16 - dic/15 31/12/2016

Nombre del Papel/ Moneda Emisión Vencimiento Remuneración a.a. Valor Principal Variación Principal Saldo Contable

CDB(1) Subordinado - BRL

2006 2016 100% del CDI(1)

+ 0,7% - 466 466 (466) (466) -

2010 2016 110% a 114% del CDI - - 2.665 - (2.665) -

IPCA(2) + 7,21% a 7,33% - - 123 - (123) -

2010 2017 IPCA + 7,21% a 7,33% 367 367 367 - - 929

Total 367 833 3.621 (466) (3.254) 929

Letra Financiera Subordinada - BRL

2010 2016 100% del CDI + 1,35% a 1,36% - - 365 - (365) -

112% a 112,5% del CDI - 50 1.874 (50) (1.874) -

IPCA + 7% - 30 30 (30) (30) -

2010 2017 IPCA + 6,95% a 7,2% 206 206 206 - - 337

2011 2017 108% a 112% del CDI 3.224 3.224 3.224 - - 3.565

100% del CDI + 1,29% a 1,52% 3.650 3.650 3.650 - - 3.802

IPCA + 6,15% a 7,8% 352 352 352 - - 647

IGPM(2)+ 6,55% a 7,6% 138 138 138 - - 276

2012 2017 100% del CDI + 1,12% 500 500 500 - - 506

2011 2018 IGPM + 7% 42 42 42 - - 65

IPCA + 7,53% a 7,7% 30 30 30 - - 48

2012 2018 108% a 113% del CDI 6.373 6.373 6.373 - - 7.250

IPCA + 4,4% a 6,58% 461 461 461 - - 760

100% del CDI + 1,01% a 1,32% 3.782 3.782 3.782 - - 3.904

9,95% a 11,95% 112 112 112 - - 174

2011 2019 109% a 109,7% del CDI 2 2 2 - - 4

2012 2019 110% del CDI 1 1 1 - - 2

11,96% 12 12 12 - - 21

IPCA + 4,7% a 6,3% 101 101 101 - - 163

2012 2020 111% del CDI 1 1 1 - - 2

IPCA + 6% a 6,17% 20 20 20 - - 37

2011 2021 109,25% a 110,5% del CDI 6 6 6 - - 11

2012 2022 IPCA + 5,15% a 5,83% 2.307 2.307 2.307 - - 3.885

IGPM + 4,63% 20 20 20 27

Total 21.340 21.411 23.609 (80) (2.269) 25.486

Euronotes Subordinado - USD

2010 2020 6,2% 990 990 990 - - 3.264

2010 2021 5,75% 1.000 1.000 1.000 - - 3.352

2011 2021 5,75% a 6,2% 730 730 730 - - 2.396

2012 2021 6,2% 550 550 550 - - 1.793

2012 2022 5,5% a 5,65% 2.600 2.600 2.600 - - 8.580

2012 2023 5,13% 1.851 1.851 1.851 - - 6.075

Total USD 7.721 7.721 7.721

Total BRL 25.460

Total General 51.875

Deuda Subordina después de redutor 28.719

Instrumentos Elegibles para el Capital (dic/16) 23.488 (1) CDB es Certificado de Depósito Bancario - equivalente a Depósito a Plazo en EE.UU. - y CDI es Certificado de Depósito Interfinanciero.(2) IPCA e IGP-M son Índices de Inflación brasileños.

Gestión de Riesgos y Capital – Pilar 3

11

Itaú Unibanco

2.5 Activos Ponderados por el Riesgo (RWA)

De acuerdo con la resolución CMN 4.193 y alteraciones posteriores, para calcular los requisitos mínimos de capital se debe apurar el monto de RWA, obtenido mediante la adición de las siguientes parcelas:

RWA = RWACPAD + RWAMINT + RWAOPAD

RWACPAD = parcela correspondiente a los activos ponderados por el riesgo de crédito, según abordaje estandarizado;

RWAMINT = parcela relativa al cálculo de capital requerido para riesgo de mercado, según abordaje interno, reglamentado por la Circular BACEN 3.646;

RWAOPAD = parcela correspondiente a los activos ponderados por el riesgo operativo, según abordaje estandarizado.

La siguiente tabla presenta en forma consolidada la evolución de la composición del RWA de Itaú Unibanco. Cada uno de los componentes se encuentra detallados a seguir.

Activos Ponderados por el Riesgo de Crédito (RWACPAD)

La siguiente tabla presenta los valores de los activos ponderados por riesgo de crédito (RWACPAD), siendo el cálculo

regulado por la Circular BACEN 3.644, segregados por factor de ponderación de riesgo y por tipo de activos:

Activos Ponderados por el Riesgo R$ millones

Exposiciones al Riesgo 31/12/2016 (1)(2) 30/09/2016 (1)(2) 31/12/2015 (3)

Activos Ponderados por el Riesgo de Crédito (RWACPAD) 669.284 91,5% 673.405 91,5% 679.593 94,0%

Activos Ponderados por el Riesgo de Mercado (RWAMINT) (4) 24.130 3,3% 24.690 3,4% 14.252 2,0%

Activos Ponderados por el Riesgo Operativo (RWAOPAD) 37.826 5,2% 37.826 5,1% 28.623 4,0%

Activos Ponderados por el Riesgo (RWA) 731.240 100,0% 735.921 100,0% 722.468 100,0%(1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.(2) Parcela de activos ponderados por el riesgo relativa al riesgo de mercado según abordaje interno. Incluye unidades no relevantes, que siguen el modelo estandarizado.(3) Parcela de activos ponderados por el riesgo relativa al riesgo de mercado según abordaje estandarizado.(4) A partir del 1º de septiembre de 2016, el BACEN autorizó Itaú Unibanco para utilizar modelos internos de riesgo de mercado para cómputo del monto total del capital reglamentario.

Activos Ponderados por el Riesgo de Crédito (RWACPAD) R$ millones

31/12/2016 (1) 30/09/2016 (1) 31/12/2015

Exposiciones al Riesgo

Activos Ponderados por el Riesgo de Crédito (RWACPAD) 669.284 673.405 679.593

a) Por Factor de Ponderación de Riesgo (FPR):

FPR de 2% 105 125 179

FPR de 20% 8.011 8.286 7.000

FPR de 35% 12.056 11.992 11.695

FPR de 50% 44.251 43.785 46.025

FPR de 75% 142.194 140.363 136.104

FPR de 85% 82.494 94.445 129.884

FPR de 100% 325.890 323.270 288.057

FPR de 250% 33.213 27.403 37.858

FPR de 300% 7.357 8.689 10.751

FPR hasta 1250% (2) 1.608 1.707 1.990

Derivados – Variación de la calidad crediticia de la contraparte 6.168 6.918 4.924

Derivados – Ganancia Potencial Futura 5.937 6.421 5.126

b) Por Tipo:

Títulos y Valores Mobiliarios 45.741 45.344 51.085

Operaciones de Crédito - Minorista 114.481 112.988 109.882

Operaciones de Crédito - Mayorista 247.911 250.096 237.365

Coobligaciones - Minorista 205 206 242

Coobligaciones - Mayorista 47.108 47.719 46.655

Compromisos de Crédito - Minorista 27.504 27.167 25.972

Compromisos de Crédito - Mayorista 10.234 10.906 12.924

Otras Exposiciones 176.100 178.979 195.468 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.(2) Considera la aplicación del factor “F” requerida por el artículo 29º de la Circular BACEN 3.644.

Gestión de Riesgos y Capital – Pilar 3

12

Itaú Unibanco

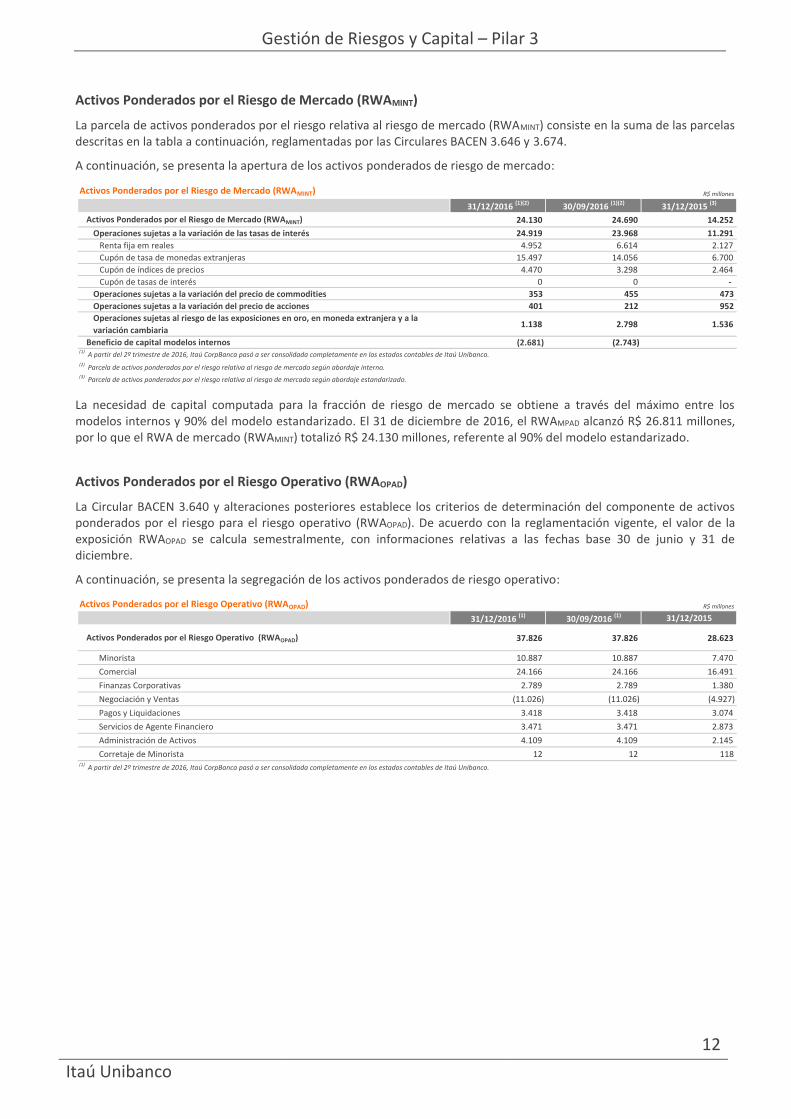

Activos Ponderados por el Riesgo de Mercado (RWAMINT)

La parcela de activos ponderados por el riesgo relativa al riesgo de mercado (RWAMINT) consiste en la suma de las parcelas descritas en la tabla a continuación, reglamentadas por las Circulares BACEN 3.646 y 3.674.

A continuación, se presenta la apertura de los activos ponderados de riesgo de mercado:

La necesidad de capital computada para la fracción de riesgo de mercado se obtiene a través del máximo entre los modelos internos y 90% del modelo estandarizado. El 31 de diciembre de 2016, el RWAMPAD alcanzó R$ 26.811 millones, por lo que el RWA de mercado (RWAMINT) totalizó R$ 24.130 millones, referente al 90% del modelo estandarizado.

Activos Ponderados por el Riesgo Operativo (RWAOPAD)

La Circular BACEN 3.640 y alteraciones posteriores establece los criterios de determinación del componente de activos ponderados por el riesgo para el riesgo operativo (RWAOPAD). De acuerdo con la reglamentación vigente, el valor de la exposición RWAOPAD se calcula semestralmente, con informaciones relativas a las fechas base 30 de junio y 31 de diciembre.

A continuación, se presenta la segregación de los activos ponderados de riesgo operativo:

Activos Ponderados por el Riesgo de Mercado (RWAMINT) R$ millones

31/12/2016 (1)(2) 30/09/2016 (1)(2) 31/12/2015 (3)

Activos Ponderados por el Riesgo de Mercado (RWAMINT) 24.130 24.690 14.252

Operaciones sujetas a la variación de las tasas de interés 24.919 23.968 11.291

Renta fija em reales 4.952 6.614 2.127

Cupón de tasa de monedas extranjeras 15.497 14.056 6.700

Cupón de índices de precios 4.470 3.298 2.464

Cupón de tasas de interés 0 0 -

Operaciones sujetas a la variación del precio de commodities 353 455 473

Operaciones sujetas a la variación del precio de acciones 401 212 952

Operaciones sujetas al riesgo de las exposiciones en oro, en moneda extranjera y a la

variación cambiaria 1.138 2.798 1.536

Beneficio de capital modelos internos (2.681) (2.743)(1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.(2) Parcela de activos ponderados por el riesgo relativa al riesgo de mercado según abordaje interno.(3) Parcela de activos ponderados por el riesgo relativa al riesgo de mercado según abordaje estandarizado.

Activos Ponderados por el Riesgo Operativo (RWAOPAD) R$ millones

31/12/2016 (1)

30/09/2016 (1) 31/12/2015

Activos Ponderados por el Riesgo Operativo (RWAOPAD) 37.826 37.826 28.623

Minorista 10.887 10.887 7.470

Comercial 24.166 24.166 16.491

Finanzas Corporativas 2.789 2.789 1.380

Negociación y Ventas (11.026) (11.026) (4.927)

Pagos y Liquidaciones 3.418 3.418 3.074

Servicios de Agente Financiero 3.471 3.471 2.873

Administración de Activos 4.109 4.109 2.145

Corretaje de Minorista 12 12 118 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Gestión de Riesgos y Capital – Pilar 3

13

Itaú Unibanco

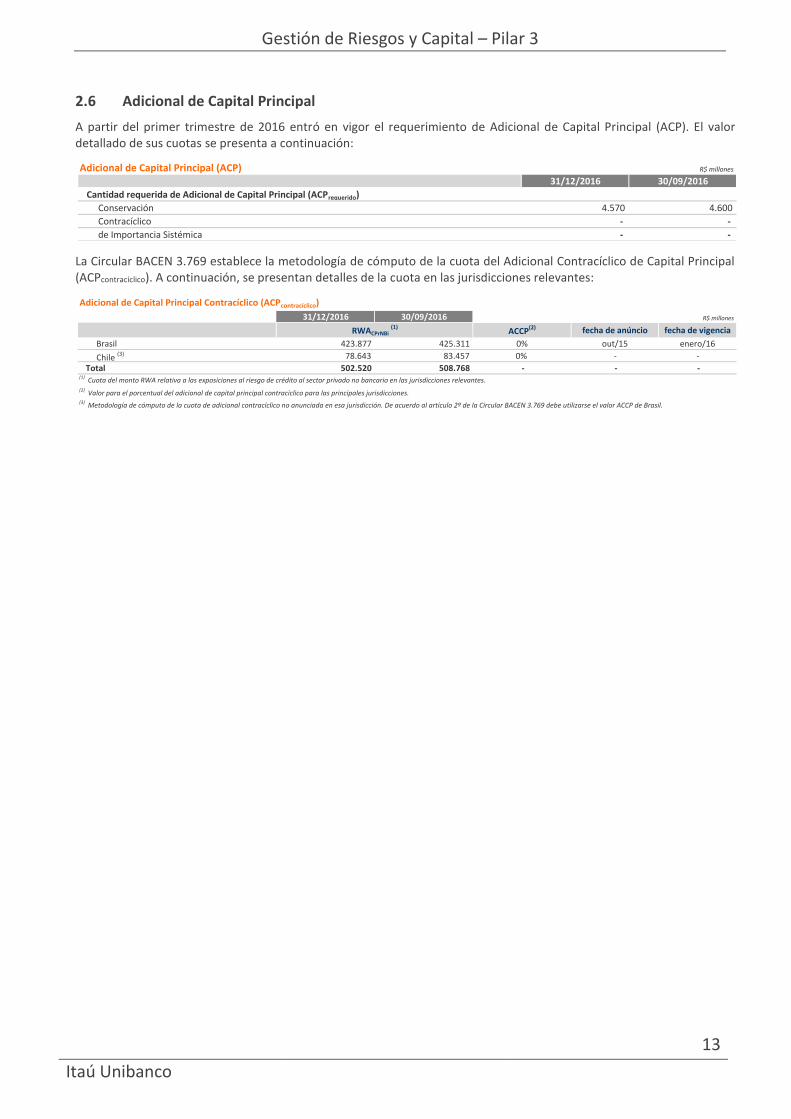

2.6 Adicional de Capital Principal

A partir del primer trimestre de 2016 entró en vigor el requerimiento de Adicional de Capital Principal (ACP). El valor detallado de sus cuotas se presenta a continuación:

La Circular BACEN 3.769 establece la metodología de cómputo de la cuota del Adicional Contracíclico de Capital Principal (ACPcontracíclico). A continuación, se presentan detalles de la cuota en las jurisdicciones relevantes:

Adicional de Capital Principal (ACP) R$ millones

31/12/2016 30/09/2016

Cantidad requerida de Adicional de Capital Principal (ACPrequerido)

Conservación 4.570 4.600

Contracíclico - -

de Importancia Sistémica - -

Adicional de Capital Principal Contracíclico (ACPcontracíclico)

31/12/2016 30/09/2016 R$ millones

RWACPrNBi (1)

ACCP(2) fecha de anúncio fecha de vigencia

Brasil 423.877 425.311 0% out/15 enero/16

Chile (3) 78.643 83.457 0% - -

Total 502.520 508.768 - - - (1) Cuota del monto RWA relativa a las exposiciones al riesgo de crédito al sector privado no bancario en las jurisdicciones relevantes.(2) Valor para el porcentual del adicional de capital principal contracíclico para las principales jurisdicciones.(3) Metodología de cómputo de la cuota de adicional contracíclico no anunciada en esa jurisdicción. De acuerdo al artículo 2º de la Circular BACEN 3.769 debe utilizarse el valor ACCP de Brasil.

Gestión de Riesgos y Capital – Pilar 3

14

Itaú Unibanco

2.7 Suficiencia de Capital

Itaú Unibanco, a través del proceso de ICAAP, evalúa la suficiencia de capital para cubrir sus riesgos, representados por el capital regulatorio para los riesgos de crédito, mercado y operativo, y por el capital necesario para la hacer frente a los demás riesgos.

Para garantizar la solidez de Itaú Unibanco y la disponibilidad de capital para respaldar el crecimiento de los negocios, los niveles de PR fueron mantenidos en niveles mayores que lo necesario, para hacer frente a los riesgos, según se observa en los índices de Capital Principal, Nivel I y de Basilea.

En 31 de diciembre de 2016, el PR fue R$ 139.477 millones, R$ 115.940 millones en Nivel I y R$ 23.537 millones en Nivel II.

Composición del Patrimonio de Referencia (PR) R$ millones

31/12/2016 (1) 30/09/2016 (1) 31/12/2015

Nivel I 115.940 115.936 101.001

Capital Principal 115.408 115.364 100.955

Capital Complementar 532 572 46

Nivel II 23.537 23.622 27.464

Patrimonio de Referencia (PR) 139.477 139.557 128.465

Patrimonio de Referencia Exigido 72.210 72.672 79.471

Margen con relación al Patrimonio de Referencia Exigido 67.267 66.885 48.994

Valor Requerido de Adicional de Capital Principal (ACPRequerido) 4.570 4.600

Monto del PR calculado para la cobertura del riesgo de tasas de interés de las operaciones no

clasificadas en la cartera de negociación (RBAN) 2.264 2.332 1.275

(1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Gestión de Riesgos y Capital – Pilar 3

15

Itaú Unibanco

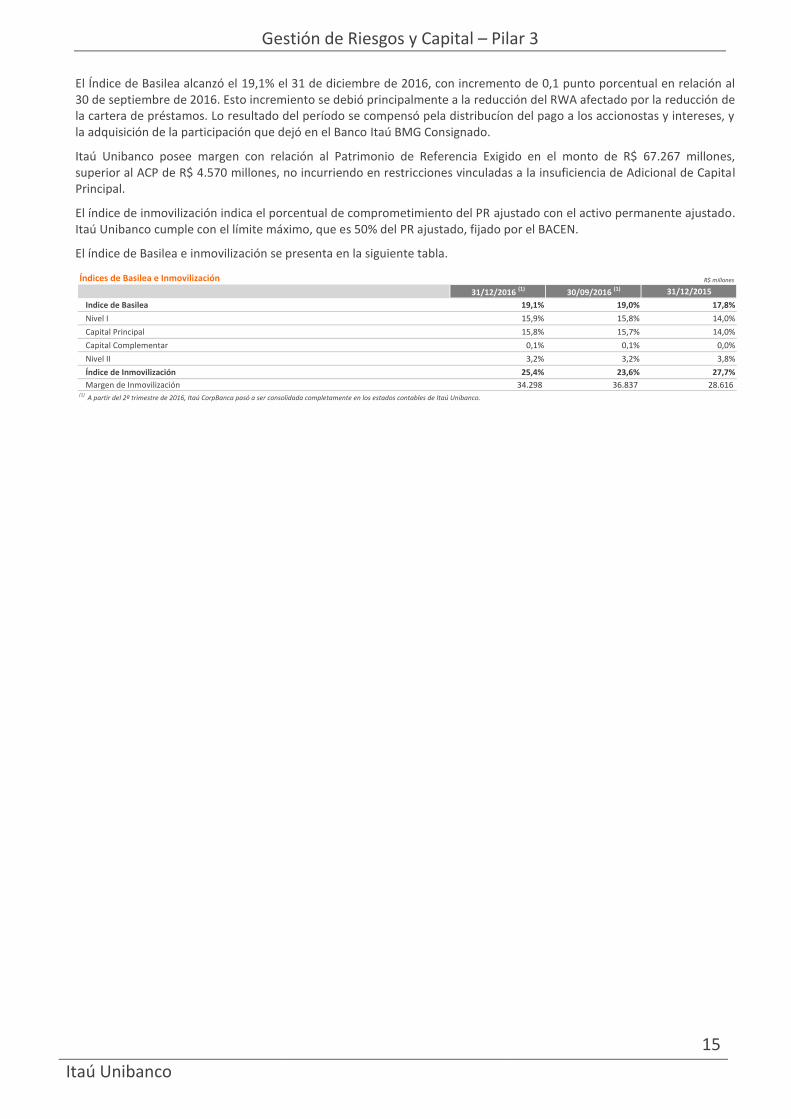

El Índice de Basilea alcanzó el 19,1% el 31 de diciembre de 2016, con incremento de 0,1 punto porcentual en relación al 30 de septiembre de 2016. Esto incremiento se debió principalmente a la reducción del RWA afectado por la reducción de la cartera de préstamos. Lo resultado del período se compensó pela distribucíon del pago a los accionostas y intereses, y la adquisición de la participación que dejó en el Banco Itaú BMG Consignado.

Itaú Unibanco posee margen con relación al Patrimonio de Referencia Exigido en el monto de R$ 67.267 millones, superior al ACP de R$ 4.570 millones, no incurriendo en restricciones vinculadas a la insuficiencia de Adicional de Capital Principal.

El índice de inmovilización indica el porcentual de comprometimiento del PR ajustado con el activo permanente ajustado. Itaú Unibanco cumple con el límite máximo, que es 50% del PR ajustado, fijado por el BACEN.

El índice de Basilea e inmovilización se presenta en la siguiente tabla.

Índices de Basilea e Inmovilización R$ millones

31/12/2016 (1) 30/09/2016 (1) 31/12/2015

Indice de Basilea 19,1% 19,0% 17,8%

Nivel I 15,9% 15,8% 14,0%

Capital Principal 15,8% 15,7% 14,0%

Capital Complementar 0,1% 0,1% 0,0%

Nivel II 3,2% 3,2% 3,8%

Índice de Inmovilización 25,4% 23,6% 27,7%

Margen de Inmovilización 34.298 36.837 28.616 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Gestión de Riesgos y Capital – Pilar 3

16

Itaú Unibanco

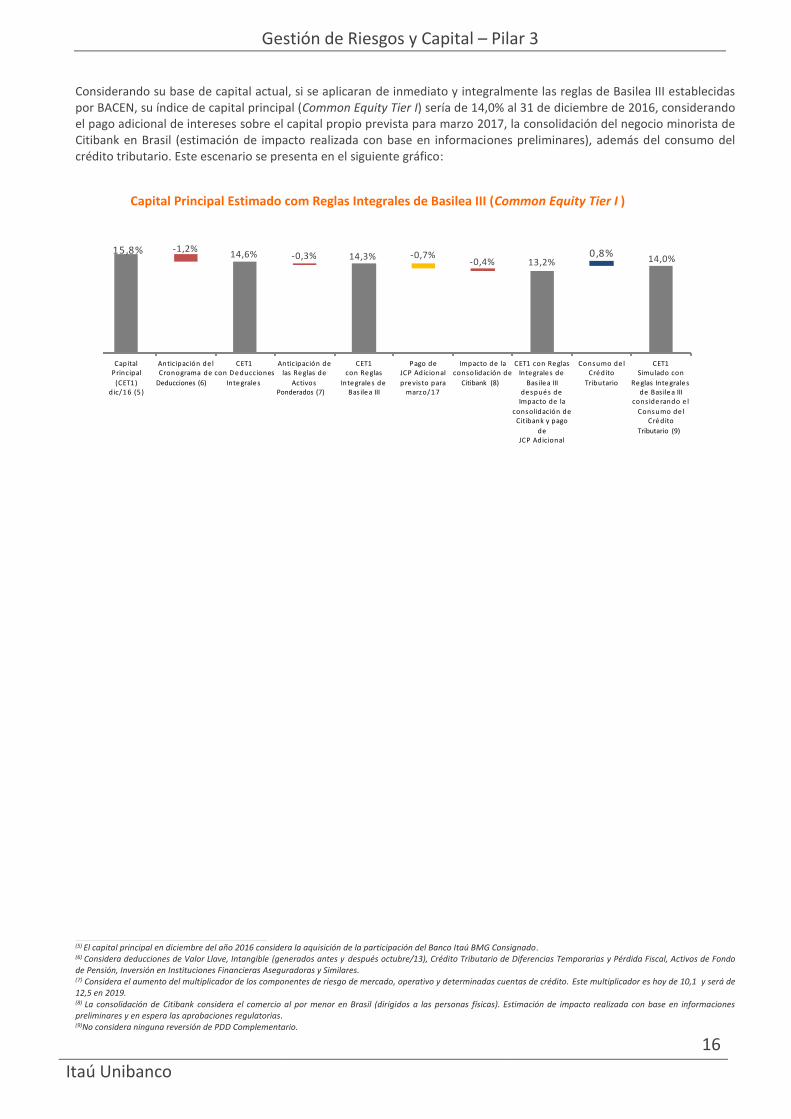

Considerando su base de capital actual, si se aplicaran de inmediato y integralmente las reglas de Basilea III establecidas por BACEN, su índice de capital principal (Common Equity Tier I) sería de 14,0% al 31 de diciembre de 2016, considerando el pago adicional de intereses sobre el capital propio prevista para marzo 2017, la consolidación del negocio minorista de Citibank en Brasil (estimación de impacto realizada con base en informaciones preliminares), además del consumo del crédito tributario. Este escenario se presenta en el siguiente gráfico:3

(5) El capital principal en diciembre del año 2016 considera la aquisición de la participación del Banco Itaú BMG Consignado. (6) Considera deducciones de Valor Llave, Intangible (generados antes y después octubre/13), Crédito Tributario de Diferencias Temporarias y Pérdida Fiscal, Activos de Fondo de Pensión, Inversión en Instituciones Financieras Aseguradoras y Similares. (7) Considera el aumento del multiplicador de los componentes de riesgo de mercado, operativo y determinadas cuentas de crédito. Este multiplicador es hoy de 10,1 y será de 12,5 en 2019. (8) La consolidación de Citibank considera el comercio al por menor en Brasil (dirigidos a las personas físicas). Estimación de impacto realizada con base en informaciones preliminares y en espera las aprobaciones regulatorias. (9)No considera ninguna reversión de PDD Complementario.

Capital Principal Estimado com Reglas Integrales de Basilea III (Common Equity Tier I )

15,8% 0,8%-1,2%-0,3% -0,7%

-0,4%14,6% 14,3%

13,2% 14,0%

Capital Principal

(CET1) dic/16 (5 )

Anticipación de lCronograma de

Deducciones (6)

CET1con D e ducciones

Inte grale s

Anticipación delas Re glas de

ActivosPonderados (7)

CET1con Re glas

Inte grale s deBasile a III

Pago deJCP Adicional

pre visto paramarzo/17

Impacto de la consolidación de

Citibank (8)

CET1 con Re glasIntegrales de

Basilea III de spué s de

Impacto de la

consolidación de Citibank y pago

deJCP Adicional

Consumo de l Cré dito

Tributario

CET1Simulado con

Re glas Inte grale sde Bas ile a III

cons ide rando e l

Consumo de l Cré dito

Tributario (9)

Gestión de Riesgos y Capital – Pilar 3

17

Itaú Unibanco

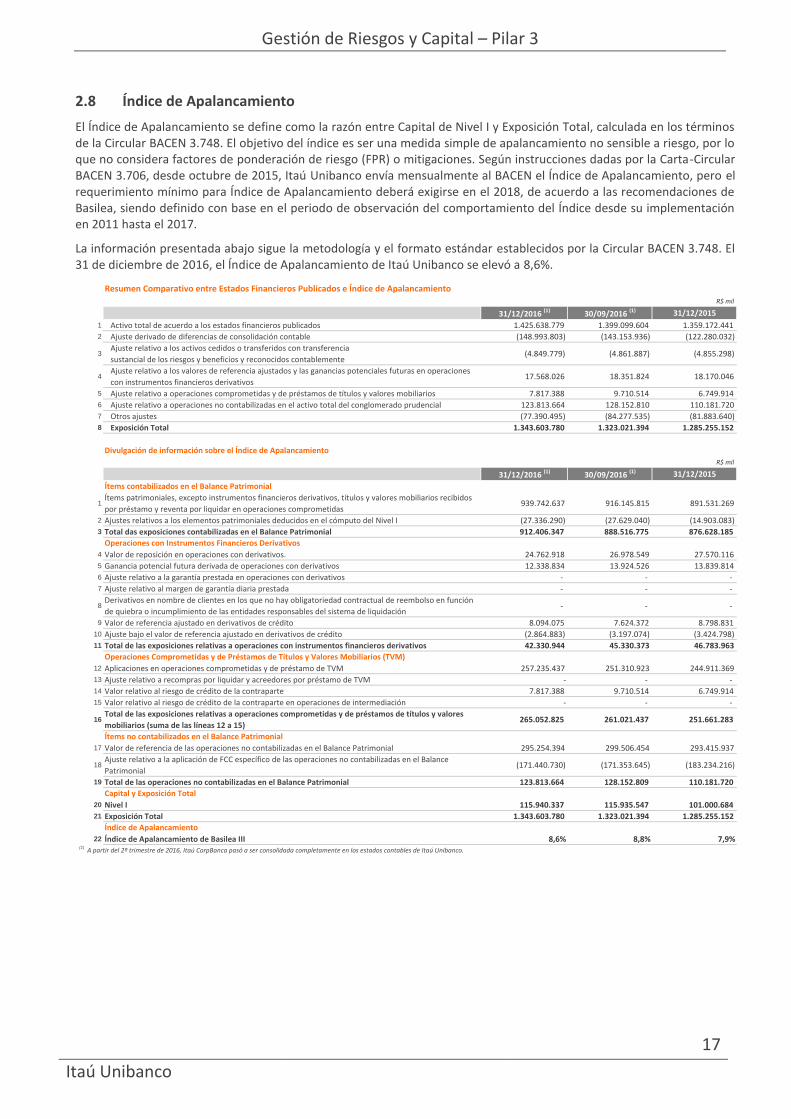

2.8 Índice de Apalancamiento

El Índice de Apalancamiento se define como la razón entre Capital de Nivel I y Exposición Total, calculada en los términos de la Circular BACEN 3.748. El objetivo del índice es ser una medida simple de apalancamiento no sensible a riesgo, por lo que no considera factores de ponderación de riesgo (FPR) o mitigaciones. Según instrucciones dadas por la Carta-Circular BACEN 3.706, desde octubre de 2015, Itaú Unibanco envía mensualmente al BACEN el Índice de Apalancamiento, pero el requerimiento mínimo para Índice de Apalancamiento deberá exigirse en el 2018, de acuerdo a las recomendaciones de Basilea, siendo definido con base en el periodo de observación del comportamiento del Índice desde su implementación en 2011 hasta el 2017.

La información presentada abajo sigue la metodología y el formato estándar establecidos por la Circular BACEN 3.748. El 31 de diciembre de 2016, el Índice de Apalancamiento de Itaú Unibanco se elevó a 8,6%.

Resumen Comparativo entre Estados Financieros Publicados e Índice de Apalancamiento

R$ mil

31/12/2016 (1)

30/09/2016 (1) 31/12/2015

1 Activo total de acuerdo a los estados financieros publicados 1.425.638.779 1.399.099.604 1.359.172.441

2 Ajuste derivado de diferencias de consolidación contable (148.993.803) (143.153.936) (122.280.032)

3Ajuste relativo a los activos cedidos o transferidos con transferencia

sustancial de los riesgos y beneficios y reconocidos contablemente (4.849.779) (4.861.887) (4.855.298)

4Ajuste relativo a los valores de referencia ajustados y las ganancias potenciales futuras en operaciones

con instrumentos financieros derivativos 17.568.026 18.351.824 18.170.046

5 Ajuste relativo a operaciones comprometidas y de préstamos de títulos y valores mobiliarios 7.817.388 9.710.514 6.749.914

6 Ajuste relativo a operaciones no contabilizadas en el activo total del conglomerado prudencial 123.813.664 128.152.810 110.181.720

7 Otros ajustes (77.390.495) (84.277.535) (81.883.640)

8 Exposición Total 1.343.603.780 1.323.021.394 1.285.255.152

Divulgación de información sobre el Índice de Apalancamiento

R$ mil

31/12/2016 (1) 30/09/2016 (1) 31/12/2015

Ítems contabilizados en el Balance Patrimonial

1Ítems patrimoniales, excepto instrumentos financieros derivativos, títulos y valores mobiliarios recibidos

por préstamo y reventa por liquidar en operaciones comprometidas 939.742.637 916.145.815 891.531.269

2 Ajustes relativos a los elementos patrimoniales deducidos en el cómputo del Nivel I (27.336.290) (27.629.040) (14.903.083)

3 Total das exposiciones contabilizadas en el Balance Patrimonial 912.406.347 888.516.775 876.628.185

Operaciones con Instrumentos Financieros Derivativos

4 Valor de reposición en operaciones con derivativos. 24.762.918 26.978.549 27.570.116

5 Ganancia potencial futura derivada de operaciones con derivativos 12.338.834 13.924.526 13.839.814

6 Ajuste relativo a la garantía prestada en operaciones con derivativos - - -

7 Ajuste relativo al margen de garantía diaria prestada - - -

8Derivativos en nombre de clientes en los que no hay obligatoriedad contractual de reembolso en función

de quiebra o incumplimiento de las entidades responsables del sistema de liquidación - - -

9 Valor de referencia ajustado en derivativos de crédito 8.094.075 7.624.372 8.798.831

10 Ajuste bajo el valor de referencia ajustado en derivativos de crédito (2.864.883) (3.197.074) (3.424.798)

11 Total de las exposiciones relativas a operaciones con instrumentos financieros derivativos 42.330.944 45.330.373 46.783.963

Operaciones Comprometidas y de Préstamos de Títulos y Valores Mobiliarios (TVM)

12 Aplicaciones en operaciones comprometidas y de préstamo de TVM 257.235.437 251.310.923 244.911.369

13 Ajuste relativo a recompras por liquidar y acreedores por préstamo de TVM - - -

14 Valor relativo al riesgo de crédito de la contraparte 7.817.388 9.710.514 6.749.914

15 Valor relativo al riesgo de crédito de la contraparte en operaciones de intermediación - - -

16Total de las exposiciones relativas a operaciones comprometidas y de préstamos de títulos y valores

mobiliarios (suma de las líneas 12 a 15) 265.052.825 261.021.437 251.661.283

Ítems no contabilizados en el Balance Patrimonial

17 Valor de referencia de las operaciones no contabilizadas en el Balance Patrimonial 295.254.394 299.506.454 293.415.937

18Ajuste relativo a la aplicación de FCC específico de las operaciones no contabilizadas en el Balance

Patrimonial (171.440.730) (171.353.645) (183.234.216)

19 Total de las operaciones no contabilizadas en el Balance Patrimonial 123.813.664 128.152.809 110.181.720

Capital y Exposición Total

20 Nivel I 115.940.337 115.935.547 101.000.684

21 Exposición Total 1.343.603.780 1.323.021.394 1.285.255.152

Índice de Apalancamiento

22 Índice de Apalancamiento de Basilea III 8,6% 8,8% 7,9%(1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Gestión de Riesgos y Capital – Pilar 3

18

Itaú Unibanco

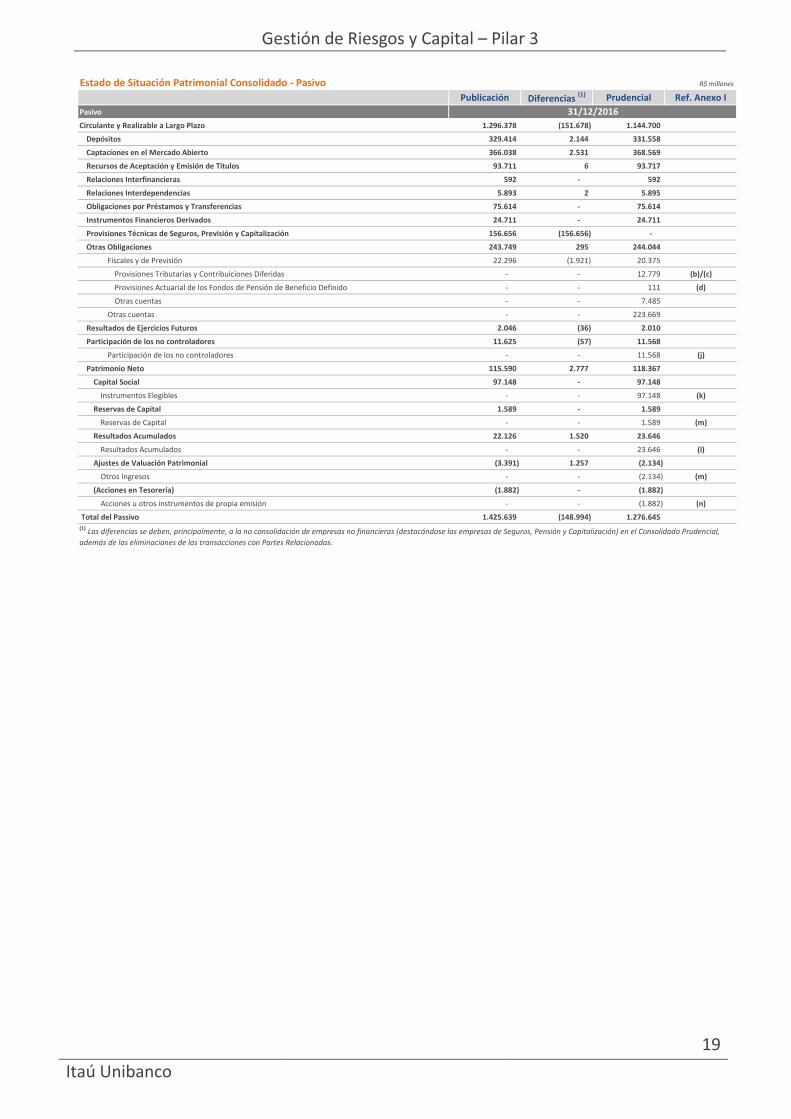

3 Estado de Situación Patrimonial

Estado de Situación Patrimonial

A continuación, se presenta el comparativo del estado de situación patrimonial de Itaú Unibanco entre las versiones del Estado de Situación Patrimonial en los Estados Contables Completos de Itaú Unibanco y de sus controladas (Consolidado Publicación) y del Conglomerado Prudencial. Las informaciones presentadas en el Conglomerado Prudencial están detalladas, de forma que los elementos patrimoniales divulgados en el Anexo I del presente informe son identificados en la última columna de la siguiente tabla.

Estado de Situación Patrimonial Consolidado - Activo R$ millones

Publicación Diferencias (1) Prudencial Ref. Anexo I

Activo

Circulante y Realizable a Largo Plazo 1.398.651 (168.297) 1.230.354

Disponibilidades 18.542 (147) 18.395

Aplicaciones Interfinancieras de Liquidez 286.038 (6.112) 279.926

Títulos y Valores Mobiliarios y Instrumentos Financieros Derivados 376.887 (157.113) 219.774

Relaciones Interfinancieras 86.557 - 86.557

Relaciones Interdependencias 7 - 7

Operaciones de Crédito, Arrendamiento Mercantil Financieiro y Otros Créditos 453.794 (5) 453.789

Otros Créditos 173.694 (4.611) 169.083

Créditos Tributarios y Activos Actuariales - - 21.489

Créditos Tributarios Provenientes de Pérdidas Fiscales y de Base Negativa de Contribución Social - - 6.130 (b)

Créditos Tributarios Provenientes de Diferencias Temporarias - - 15.042 (c)

Activos Actuariales Relacionados a Fondos de Pensión de Beneficio Definido - - 317 (d)

Otras cuentas - - 147.594

Otros Valores y Bienes 3.132 (309) 2.823

Permanente 26.988 19.303 46.291

Inversiones 4.944 16.518 21.462

Mayor Valor Pagado en expectativa de rentabilidad futura - - 883 (e)

Participaciones en el capital social de empresas relacionadas a instituciones financieras no

consolidadas y Seguradoras- - 9.604 (f)

Participación en Instituciones Financieras - - 1.105 (a)

Otras cuentas - - 9.870

Inmovilizado de Uso 6.811 (540) 6.271

Activos Permanentes Diferidos - - - (g)

Otras cuentas - - 6.271

Valor Llave 1.398 (355) 1.043

Valor llave con fundamento en expectativa de rentabilidad futura - - 1.043 (e)

Intangible 13.835 3.680 17.515

Derechos Por Adquisición de Nóminas de Pago 1.045 - 1.045

Activos Intangibles adquiridos a partir del 1º de octubre de 2013 - - 564 (h)

Activos Intangibles adquiridos antes del 1º de octubre de 2013 - - 481 (i)

Otros Activos Intangibles 17.479 11.003 28.482

Activos Intangibles adquiridos a partir del 1º de octubre de 2013 - - 6.358 (h)

Activos Intangibles adquiridos antes del 1º de octubre de 2013 - - 2.772 (i)

Mayor Valor Pagado en expectativa de rentabilidad futura - - 18.812 (e)

Activos Permanentes Diferidos - - 369 (g)

Otras cuentas - - 171

(Amortización Acumulada) (4.689) (7.323) (12.012)

Activos Intangibles adquiridos a partir del 1º de octubre de 2013 - - (1.498) (h)

Activos Intangibles adquiridos antes del 1º de octubre de 2013 - - (1.769) (i)

Mayor Valor Pagado en expectativa de rentabilidad futura - - (8.391) (e)

Activos Permanentes Diferidos - - (354) (g)

Total del Activo 1.425.639 (148.994) 1.276.645

31/12/2016

(1) Las diferencias se deben, principalmente, a la no consolidación de empresas no financieras (destacándose empresas de Seguros, Pensión y Capitalización) en el Consolidado Prudencial,

además de las eliminaciones de las transacciones con Partes Relacionadas.

Gestión de Riesgos y Capital – Pilar 3

19

Itaú Unibanco

Estado de Situación Patrimonial Consolidado - Pasivo R$ millones

Publicación Diferencias (1) Prudencial Ref. Anexo I

Pasivo

Circulante y Realizable a Largo Plazo 1.296.378 (151.678) 1.144.700

Depósitos 329.414 2.144 331.558

Captaciones en el Mercado Abierto 366.038 2.531 368.569

Recursos de Aceptación y Emisión de Títulos 93.711 6 93.717

Relaciones Interfinancieras 592 - 592

Relaciones Interdependencias 5.893 2 5.895

Obligaciones por Préstamos y Transferencias 75.614 - 75.614

Instrumentos Financieros Derivados 24.711 - 24.711

Provisiones Técnicas de Seguros, Previsión y Capitalización 156.656 (156.656) -

Otras Obligaciones 243.749 295 244.044

Fiscales y de Previsión 22.296 (1.921) 20.375

Provisiones Tributarias y Contribuiciones Diferidas - - 12.779 (b)/(c)

Provisiones Actuarial de los Fondos de Pensión de Beneficio Definido - - 111 (d)

Otras cuentas - - 7.485

Otras cuentas - - 223.669

Resultados de Ejercicios Futuros 2.046 (36) 2.010

Participación de los no controladores 11.625 (57) 11.568

Participación de los no controladores - - 11.568 (j)

Patrimonio Neto 115.590 2.777 118.367

Capital Social 97.148 - 97.148

Instrumentos Elegibles - - 97.148 (k)

Reservas de Capital 1.589 - 1.589

Reservas de Capital - - 1.589 (m)

Resultados Acumulados 22.126 1.520 23.646

Resultados Acumulados - - 23.646 (l)

Ajustes de Valuación Patrimonial (3.391) 1.257 (2.134)

Otros Ingresos - - (2.134) (m)

(Acciones en Tesorería) (1.882) - (1.882)

Acciones u otros instrumentos de propia emisión - - (1.882) (n)

Total del Passivo 1.425.639 (148.994) 1.276.645

31/12/2016

(1) Las diferencias se deben, principalmente, a la no consolidación de empresas no financieras (destacándose las empresas de Seguros, Pensión y Capitalización) en el Consolidado Prudencial,

además de las eliminaciones de las transacciones con Partes Relacionadas.

Gestión de Riesgos y Capital – Pilar 3

20

Itaú Unibanco

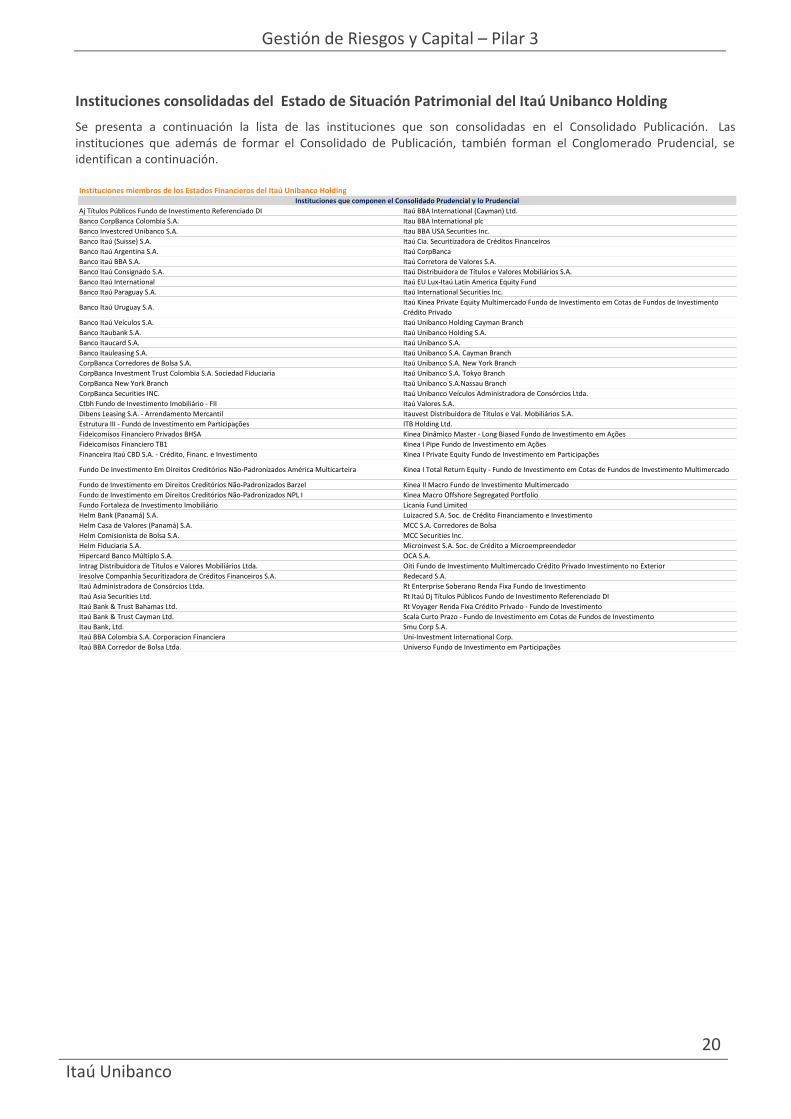

Instituciones consolidadas del Estado de Situación Patrimonial del Itaú Unibanco Holding

Se presenta a continuación la lista de las instituciones que son consolidadas en el Consolidado Publicación. Las instituciones que además de formar el Consolidado de Publicación, también forman el Conglomerado Prudencial, se identifican a continuación.

Instituciones miembros de los Estados Financieros del Itaú Unibanco Holding

Aj Títulos Públicos Fundo de Investimento Referenciado DI Itaú BBA International (Cayman) Ltd.

Banco CorpBanca Colombia S.A. Itau BBA International plc

Banco Investcred Unibanco S.A. Itau BBA USA Securities Inc.

Banco Itaú (Suisse) S.A. Itaú Cia. Securitizadora de Créditos Financeiros

Banco Itaú Argentina S.A. Itaú CorpBanca

Banco Itaú BBA S.A. Itaú Corretora de Valores S.A.

Banco Itaú Consignado S.A. Itaú Distribuidora de Títulos e Valores Mobiliários S.A.

Banco Itaú International Itaú EU Lux-Itaú Latin America Equity Fund

Banco Itaú Paraguay S.A. Itaú International Securities Inc.

Banco Itaú Uruguay S.A.Itaú Kinea Private Equity Multimercado Fundo de Investimento em Cotas de Fundos de Investimento

Crédito Privado

Banco Itaú Veículos S.A. Itaú Unibanco Holding Cayman Branch

Banco Itaubank S.A. Itaú Unibanco Holding S.A.

Banco Itaucard S.A. Itaú Unibanco S.A.

Banco Itauleasing S.A. Itaú Unibanco S.A. Cayman Branch

CorpBanca Corredores de Bolsa S.A. Itaú Unibanco S.A. New York Branch

CorpBanca Investment Trust Colombia S.A. Sociedad Fiduciaria Itaú Unibanco S.A. Tokyo Branch

CorpBanca New York Branch Itaú Unibanco S.A.Nassau Branch

CorpBanca Securities INC. Itaú Unibanco Veículos Administradora de Consórcios Ltda.

Ctbh Fundo de Investimento Imobiliário - FII Itaú Valores S.A.

Dibens Leasing S.A. - Arrendamento Mercantil Itauvest Distribuidora de Títulos e Val. Mobiliários S.A.

Estrutura III - Fundo de Investimento em Participações ITB Holding Ltd.

Fideicomisos Financiero Privados BHSA Kinea Dinâmico Master - Long Biased Fundo de Investimento em Ações

Fideicomisos Financiero TB1 Kinea I Pipe Fundo de Investimento em Ações

Financeira Itaú CBD S.A. - Crédito, Financ. e Investimento Kinea I Private Equity Fundo de Investimento em Participações

Fundo De Investimento Em Direitos Creditórios Não-Padronizados América Multicarteira Kinea I Total Return Equity - Fundo de Investimento em Cotas de Fundos de Investimento Multimercado

Fundo de Investimento em Direitos Creditórios Não-Padronizados Barzel Kinea II Macro Fundo de Investimento Multimercado

Fundo de Investimento em Direitos Creditórios Não-Padronizados NPL I Kinea Macro Offshore Segregated Portfolio

Fundo Fortaleza de Investimento Imobiliário Licania Fund Limited

Helm Bank (Panamá) S.A. Luizacred S.A. Soc. de Crédito Financiamento e Investimento

Helm Casa de Valores (Panamá) S.A. MCC S.A. Corredores de Bolsa

Helm Comisionista de Bolsa S.A. MCC Securities Inc.

Helm Fiduciaria S.A. Microinvest S.A. Soc. de Crédito a Microempreendedor

Hipercard Banco Múltiplo S.A. OCA S.A.

Intrag Distribuidora de Títulos e Valores Mobiliários Ltda. Oiti Fundo de Investimento Multimercado Crédito Privado Investimento no Exterior

Iresolve Companhia Securitizadora de Créditos Financeiros S.A. Redecard S.A.

Itaú Administradora de Consórcios Ltda. Rt Enterprise Soberano Renda Fixa Fundo de Investimento

Itaú Asia Securities Ltd. Rt Itaú Dj Títulos Públicos Fundo de Investimento Referenciado DI

Itaú Bank & Trust Bahamas Ltd. Rt Voyager Renda Fixa Crédito Privado - Fundo de Investimento

Itaú Bank & Trust Cayman Ltd. Scala Curto Prazo - Fundo de Investimento em Cotas de Fundos de Investimento

Itau Bank, Ltd. Smu Corp S.A.

Itaú BBA Colombia S.A. Corporacion Financiera Uni-Investment International Corp.

Itaú BBA Corredor de Bolsa Ltda. Universo Fundo de Investimento em Participações

Instituciones que componen el Consolidado Prudencial y lo Prudencial

Gestión de Riesgos y Capital – Pilar 3

21

Itaú Unibanco

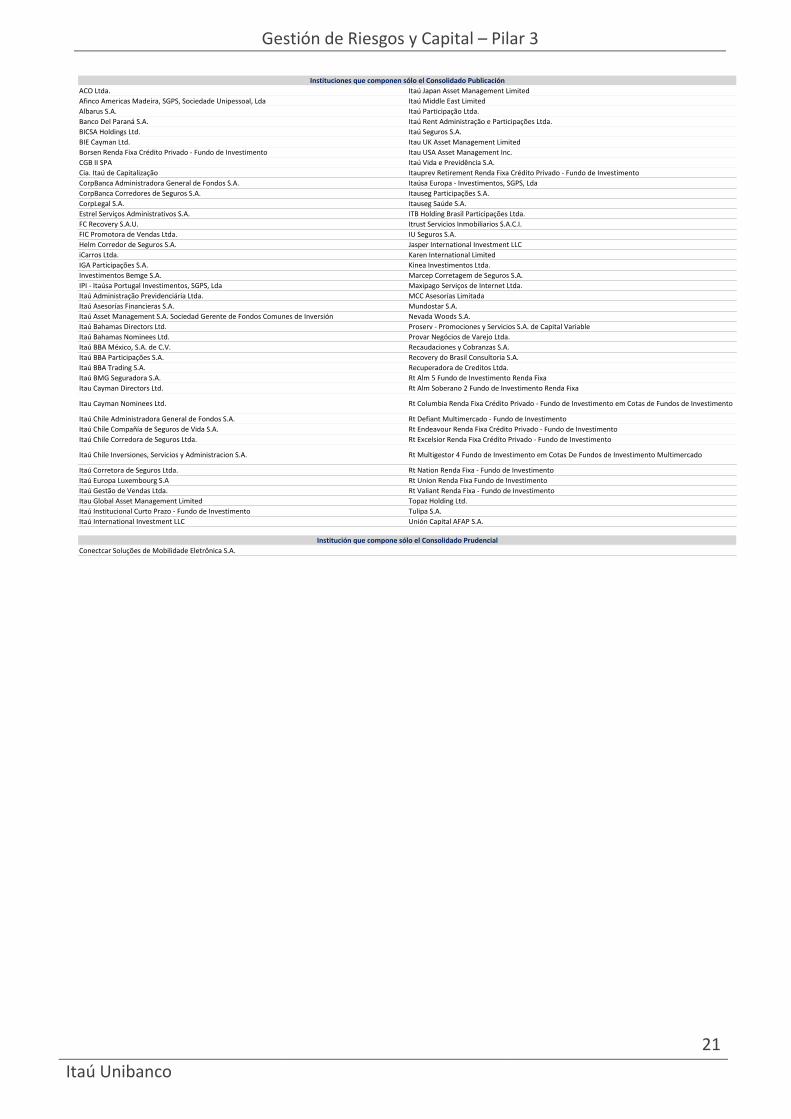

Instituciones que componen sólo el Consolidado Publicación

ACO Ltda. Itaú Japan Asset Management Limited

Afinco Americas Madeira, SGPS, Sociedade Unipessoal, Lda Itaú Middle East Limited

Albarus S.A. Itaú Participação Ltda.

Banco Del Paraná S.A. Itaú Rent Administração e Participações Ltda.

BICSA Holdings Ltd. Itaú Seguros S.A.

BIE Cayman Ltd. Itau UK Asset Management Limited

Borsen Renda Fixa Crédito Privado - Fundo de Investimento Itau USA Asset Management Inc.

CGB II SPA Itaú Vida e Previdência S.A.

Cia. Itaú de Capitalização Itauprev Retirement Renda Fixa Crédito Privado - Fundo de Investimento

CorpBanca Administradora General de Fondos S.A. Itaúsa Europa - Investimentos, SGPS, Lda

CorpBanca Corredores de Seguros S.A. Itauseg Participações S.A.

CorpLegal S.A. Itauseg Saúde S.A.

Estrel Serviços Administrativos S.A. ITB Holding Brasil Participações Ltda.

FC Recovery S.A.U. Itrust Servicios Inmobiliarios S.A.C.I.

FIC Promotora de Vendas Ltda. IU Seguros S.A.

Helm Corredor de Seguros S.A. Jasper International Investment LLC

iCarros Ltda. Karen International Limited

IGA Participações S.A. Kinea Investimentos Ltda.

Investimentos Bemge S.A. Marcep Corretagem de Seguros S.A.

IPI - Itaúsa Portugal Investimentos, SGPS, Lda Maxipago Serviços de Internet Ltda.

Itaú Administração Previdenciária Ltda. MCC Asesorías Limitada

Itaú Asesorías Financieras S.A. Mundostar S.A.

Itaú Asset Management S.A. Sociedad Gerente de Fondos Comunes de Inversión Nevada Woods S.A.

Itaú Bahamas Directors Ltd. Proserv - Promociones y Servicios S.A. de Capital Variable

Itaú Bahamas Nominees Ltd. Provar Negócios de Varejo Ltda.

Itaú BBA México, S.A. de C.V. Recaudaciones y Cobranzas S.A.

Itaú BBA Participações S.A. Recovery do Brasil Consultoria S.A.

Itaú BBA Trading S.A. Recuperadora de Creditos Ltda.

Itaú BMG Seguradora S.A. Rt Alm 5 Fundo de Investimento Renda Fixa

Itau Cayman Directors Ltd. Rt Alm Soberano 2 Fundo de Investimento Renda Fixa

Itau Cayman Nominees Ltd. Rt Columbia Renda Fixa Crédito Privado - Fundo de Investimento em Cotas de Fundos de Investimento

Itaú Chile Administradora General de Fondos S.A. Rt Defiant Multimercado - Fundo de Investimento

Itaú Chile Compañía de Seguros de Vida S.A. Rt Endeavour Renda Fixa Crédito Privado - Fundo de Investimento

Itaú Chile Corredora de Seguros Ltda. Rt Excelsior Renda Fixa Crédito Privado - Fundo de Investimento

Itaú Chile Inversiones, Servicios y Administracion S.A. Rt Multigestor 4 Fundo de Investimento em Cotas De Fundos de Investimento Multimercado

Itaú Corretora de Seguros Ltda. Rt Nation Renda Fixa - Fundo de Investimento

Itaú Europa Luxembourg S.A Rt Union Renda Fixa Fundo de Investimento

Itaú Gestão de Vendas Ltda. Rt Valiant Renda Fixa - Fundo de Investimento

Itau Global Asset Management Limited Topaz Holding Ltd.

Itaú Institucional Curto Prazo - Fundo de Investimento Tulipa S.A.

Itaú International Investment LLC Unión Capital AFAP S.A.

Institución que compone sólo el Consolidado Prudencial

Conectcar Soluções de Mobilidade Eletrônica S.A.

Gestión de Riesgos y Capital – Pilar 3

22

Itaú Unibanco

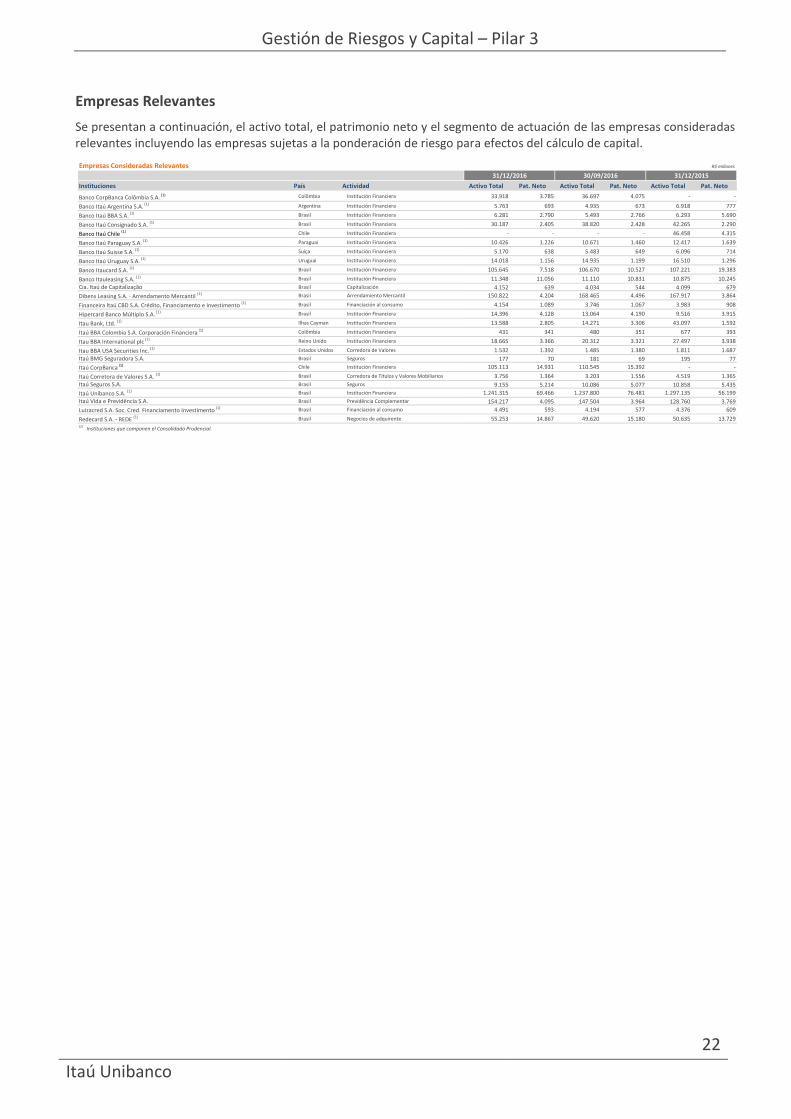

Empresas Relevantes

Se presentan a continuación, el activo total, el patrimonio neto y el segmento de actuación de las empresas consideradas relevantes incluyendo las empresas sujetas a la ponderación de riesgo para efectos del cálculo de capital.

Empresas Consideradas Relevantes R$ millones

31/12/2016 30/09/2016 31/12/2015

Instituciones País Actividad Activo Total Pat. Neto Activo Total Pat. Neto Activo Total Pat. Neto

Banco CorpBanca Colômbia S.A. (1) Colômbia Institución Financiera 33.918 3.785 36.697 4.075 - -

Banco Itaú Argentina S.A. (1) Argentina Institución Financiera 5.763 693 4.935 673 6.918 777

Banco Itaú BBA S.A. (1) Brasil Institución Financiera 6.281 2.790 5.493 2.766 6.293 5.690

Banco Itaú Consignado S.A. (1) Brasil Institución Financiera 30.187 2.405 38.820 2.428 42.265 2.290

Banco Itaú Chile (1) Chile Institución Financiera - - - - 46.458 4.315

Banco Itaú Paraguay S.A. (1) Paraguai Institución Financiera 10.426 1.226 10.671 1.460 12.417 1.639

Banco Itaú Suisse S.A. (1) Suíça Institución Financiera 5.170 638 5.483 649 6.096 714

Banco Itaú Uruguay S.A. (1) Uruguai Institución Financiera 14.018 1.156 14.935 1.199 16.510 1.296

Banco Itaucard S.A. (1) Brasil Institución Financiera 105.645 7.518 106.670 10.527 107.221 19.383

Banco Itauleasing S.A. (1) Brasil Institución Financiera 11.348 11.056 11.110 10.831 10.875 10.245

Cia. Itaú de Capitalização Brasil Capitalización 4.152 639 4.034 544 4.099 679

Dibens Leasing S.A. - Arrendamento Mercantil (1) Brasil Arrendamiento Mercantil 150.822 4.204 168.465 4.496 167.917 3.864

Financeira Itaú CBD S.A. Crédito, Financiamento e Investimento (1) Brasil Financiación al consumo 4.154 1.089 3.746 1.067 3.983 908

Hipercard Banco Múltiplo S.A. (1) Brasil Institución Financiera 14.396 4.128 13.064 4.190 9.516 3.915

Itau Bank, Ltd. (1) Ilhas Cayman Institución Financiera 13.588 2.805 14.271 3.306 43.097 1.592

Itaú BBA Colombia S.A. Corporación Financiera (1) Colômbia Institución Financiera 431 341 480 351 677 393

Itau BBA International plc (1) Reino Unido Institución Financiera 18.665 3.366 20.312 3.321 27.497 3.938

Itau BBA USA Securities Inc. (1) Estados Unidos Corredora de Valores 1.532 1.392 1.485 1.380 1.811 1.687

Itaú BMG Seguradora S.A. Brasil Seguros 177 70 181 69 195 77

Itaú CorpBanca (1) Chile Institución Financiera 105.113 14.931 110.545 15.392 - -

Itaú Corretora de Valores S.A. (1) Brasil Corredora de Títulos y Valores Mobiliarios 3.756 1.364 3.203 1.556 4.519 1.365

Itaú Seguros S.A. Brasil Seguros 9.155 5.214 10.086 5.077 10.858 5.435

Itaú Unibanco S.A. (1) Brasil Institución Financiera 1.241.315 69.466 1.237.800 76.481 1.297.135 56.199

Itaú Vida e Previdência S.A. Brasil Previdência Complementar 154.217 4.095 147.504 3.964 128.760 3.769

Luizacred S.A. Soc. Cred. Financiamento Investimento (1) Brasil Financiación al consumo 4.491 593 4.194 577 4.376 609

Redecard S.A. - REDE (1) Brasil Negocios de adquirente 55.253 14.867 49.620 15.180 50.635 13.729 (1) Instituciones que componen el Consolidado Prudencial.

Gestión de Riesgos y Capital – Pilar 3

23

Itaú Unibanco

4 Participaciones societarias

4.1 Participaciones Societarias no clasificadas en la cartera de negociación

Los Estados Contables de Itaú Unibanco y de sus Controladas fueron elaborados de acuerdo a la Ley de las Sociedades por Acciones y alteraciones posteriores, en consonancia, cuando aplicable, con las normativas del BACEN, del CMN, la CVM, la SUSEP, el CNSP y la PREVIC, que incluyen prácticas y estimaciones contables en lo que se refieran a la constitución de provisiones y evaluación de activos financieros.

Las participaciones societarias evaluadas al costo de adquisición se clasifican en el Activo Permanente cuando hay intención de permanencia y sometidas, semestralmente, a la prueba de reducción al valor recuperable de activos. Las participaciones que no representan intención de permanencia se clasifican en Títulos y Valores Mobiliarios (TVM) y mensuradas al valor de mercado.

Itaú Unibanco aplica sus políticas de forma sistemática, asegurando la consistencia y la comparabilidad de sus informaciones.

En el cuarto trimestre de 2016, no ocurrieron alteraciones significativas en políticas relacionadas a participaciones societarias.

Itaú Unibanco posee participaciones societarias principalmente por razones estratégicas y para obtención de ganancias de capital.

Mayores informaciones sobre las políticas contables de Itaú Unibanco, se pueden encontrar en Nota Explicativa 4 – “Resumen de las Principales Prácticas Contables”, de la Análisis Gerencial de Operación y Estados Contables Completos disponibles en el sitio www.itau.com.br/relaciones-con-inversionistas.

La evaluación del riesgo de participaciones societarias no clasificadas en la cartera de negociación, denominado riesgo de inversiones financieras, está inserta, a nivel del ICAAP, en el proceso de evaluación de riesgos de Itaú Unibanco. En esta evaluación, se simula la pérdida de los activos en un escenario de estrés.

La tabla a continuación presenta los valores referentes a las participaciones societarias evaluadas al costo de adquisición clasificadas en el Activo Permanente, excluyendo aquellas tratadas por el método de equivalencia patrimonial, y a las inversiones en acciones clasificadas en TVM, ambos no clasificados en la cartera de negociación. El 31 de diciembre de 2016, el capital requerido para estas participaciones societarias fue de R$ 86,5 millones.

Participaciones Societarias no Classificadas en la Cartera de Negociación R$ millones

31/12/2016 (1) 30/09/2016 (1) 31/12/2015

Valor Contable 616,3 313,5 573,9

Capital Abierto 425,6 73,4 396,7

Capital Cerrado 190,8 240,0 177,2

Valor Justo 834,6 540,1 715,1

Capital Abierto 602,0 251,9 516,3

Capital Cerrado 232,6 288,2 198,8

Ganancias o Pérdidas de Participaciones Societarias 0,1 0,3 0,1

Ganancias o Pérdidas Reconocidas y no Realizadas (71,3) (145,4) (159,2)

Ganancias o Pérdidas no Reconocidas y no Realizadas 218,6 218,0 141,1 (1) A partir del 2º trimestre de 2016, Itaú CorpBanca pasó a ser consolidada completamente en los estados contables de Itaú Unibanco.

Gestión de Riesgos y Capital – Pilar 3

24

Itaú Unibanco

5 Riesgo de Crédito

5.1 Estructura y Tratamiento

Itaú Unibanco entiende el riesgo de crédito como el riesgo de pérdidas derivadas del incumplimiento por el tomador, emisor o contraparte de sus respectivas obligaciones financieras en los términos pactados; de la desvalorización de contrato de crédito como consecuencia del deterioro en la clasificación de riesgo del tomador, del emisor o de la contraparte; la reducción de ganancias o remuneraciones; de las ventajas concedidas en renegociaciones posteriores y de los costos de recaudación.

La gestión del riesgo de crédito de Itaú Unibanco tiene por fin mantener la calidad de la cartera de crédito en niveles coherentes con el apetito de riesgo de la institución para cada segmento de mercado en el que opera. Lo gobierno de gestión de riesgo de crédito se basa en órganos colegiados, subordinados al Consejo de Administración o a la estructura ejecutiva de Itaú Unibanco, que actúan principalmente evaluando las condiciones competitivas de mercado, definiendo los límites de crédito de la institución, examinando prácticas de control y políticas, aprobándolas acciones en las respectivas instancias. También es parte de esa estructura el proceso de comunicación e información de riesgos, incluyendo la divulgación las políticas y otras informaciones complementarias relacionadas a la gestión del riesgo de crédito. Itaú Unibanco posee gestión el riesgo de crédito al que está expuesto durante todo el ciclo de crédito, desde antes de la concesión, pasando por el monitoreo y llegando a la actividad de cobranza y recuperación.

La institución cuenta con una estructura de gestión y control del riesgo de crédito, centralizada e independiente de las unidades de negocio, que establece límites y mecanismos de mitigación de riesgo, procesos e instrumentos para medir, monitorear y controlar el riesgo de crédito inherente a todos los productos, las concentraciones de cartera y los cambios potenciales en el ambiente económico. Se efectúa el monitoreo continuo de la cartera de la institución y de las políticas y estrategias adoptadas para garantizar la conformidad de las operaciones con las normas y legislaciones vigentes en cada país.

Las unidades de negocio tienen como principales atribuciones (i) el monitoreo de las carteras bajo su responsabilidad, (ii) la concesión de crédito, tomando en cuenta las instancias vigentes, las condiciones de mercado, las perspectivas macroeconómicas, los cambios en mercados y productos y los efectos de concentración sectorial y geográfica, y (iii) la gestión del riesgo de crédito adoptando acciones que propicien la sostenibilidad de sus negocios.

Itaú Unibanco establece su política de crédito con base en factores internos, como criterios de clasificación de clientes, desempeño y evolución de la cartera, niveles de incumplimiento, tasas de retorno y capital económico asignado, entre otros; y factores externos, como tasa de interés, indicadores de incumplimiento del mercado, inflación, variación de consumo, entre otros. El proceso de evaluación de políticas y productos posibilita a Itaú Unibanco identificar los riesgos potenciales, para certificarse que las decisiones de crédito tengan sentido por las perspectivas económica y de riesgo.

Para personas físicas, pequeñas y medianas empresas, la clasificación de crédito se basa en modelos estadísticos de application (en las fases iniciales de la relación con el cliente) y behaviour score (usado para los clientes con los cuales se ya tiene una relación). Las decisiones son tomadas teniendo como base estos modelos, que son continuamente monitoreados por una estructura independiente. Excepcionalmente, puede efectuarse analices individuales de casos específicos, en que la aprobación del crédito es sometida a las instancias competentes.

Para grandes empresas, la clasificación se basa en informaciones tales como la situación económico-financiera de la contraparte, su capacidad de generación de efectivo, el grupo económico al que pertenece, la situación actual y las perspectivas del sector económico en que opera. Las propuestas de crédito son analizadas caso a caso, utilizando un mecanismo de instancias.

Itaú Unibanco posee un proceso estructurado para mantener una cartera diversificada, considerada adecuada por la institución. El monitoreo continuo del grado de concentración de sus carteras, evaluando los sectores de actividad económica y los mayores deudores, permite que se puedan tomar medidas preventivas para evitar que los límites establecidos sean violados.

Itaú Unibanco clasifica los títulos públicos y otros instrumentos de deuda de acuerdo con su calidad de crédito, con el objetivo de administrar sus exposiciones.

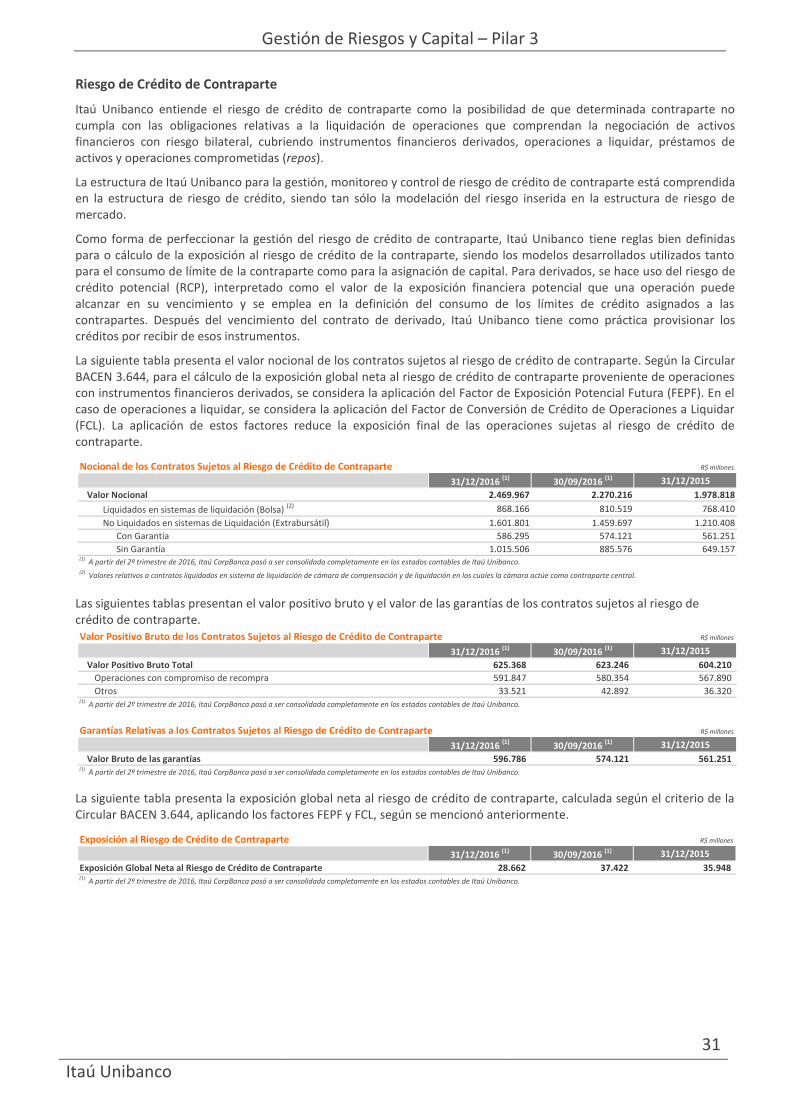

Itaú Unibanco controla también rigurosamente su exposición al riesgo de crédito de clientes y contrapartes, actuando para revertir eventuales situaciones en que la exposición observada exceda lo deseado. En ese sentido, se puede adoptar una serie medidas contractualmente previstas, tales como la liquidación anticipada y la solicitud de garantías adicionales.

Para medir el riesgo de crédito, Itaú Unibanco lleva en cuenta la probabilidad de incumplimiento del tomador, emisor o contraparte, el valor estimado de la exposición en caso de incumplimiento, la pérdida dada al incumplimiento y a la

Gestión de Riesgos y Capital – Pilar 3

25

Itaú Unibanco

concentración en tomadores. La cuantificación de esos componentes de riesgo forma parte del proceso de concesión de crédito, de la gestión de la cartera y de la definición de límites. Se usan modelos como herramientas para esa cuantificación, por la contribución que pueden aportar a la toma de decisiones más precisas.

Los modelos usados por Itaú Unibanco pasan por un proceso de validación independiente, que tiene el propósito de verificar la integridad y la consistencia de las bases de datos utilizadas en la construcción de los modelos y la adecuación metodológica de estimación de los parámetros el propósito es minimizar el riesgo de modelo y mantener calibrados los modelos para que reflejen con mayor precisión los parámetros de riesgo.

Itaú Unibanco también dispone de estructura específica y procesos que tienen como objetivo garantizar que el riesgo país sea administrado y controlado, descrito en el punto “9 Otros Riscos”.

En línea con los principios de la Resolución del CMN 3.721, Itaú Unibanco posee estructura y normativo institucional de gestión de riesgo de crédito, aprobados por su Consejo de Administración, aplicables a las empresas subsidiarias en Brasil y en el exterior.

El documento “Informe de Acceso Público – Riesgo de crédito” expresa las directrices establecidas por el normativo institucional de control de riesgo de crédito encuentra-se disponible en el sitio www.itau.com.br/relaciones-con-inversionistas, en la sección Gobierno Corporativo, Reglamentos y Políticas.

Gestión de Riesgos y Capital – Pilar 3

26

Itaú Unibanco

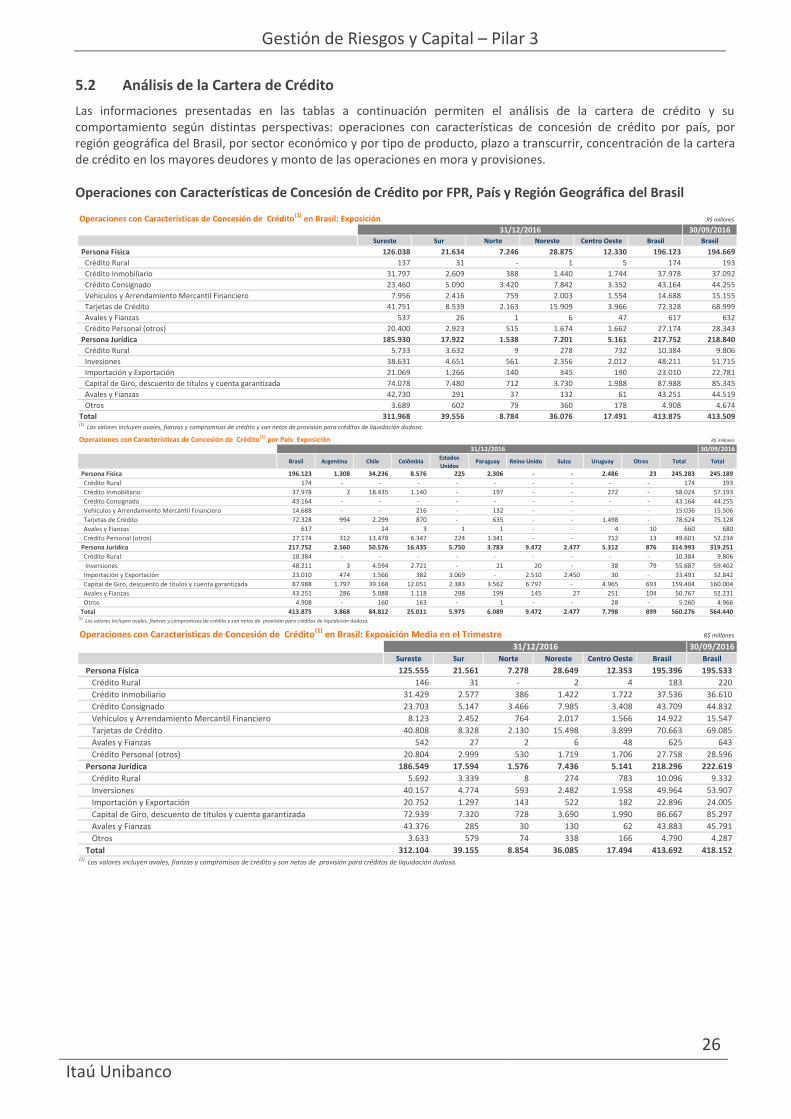

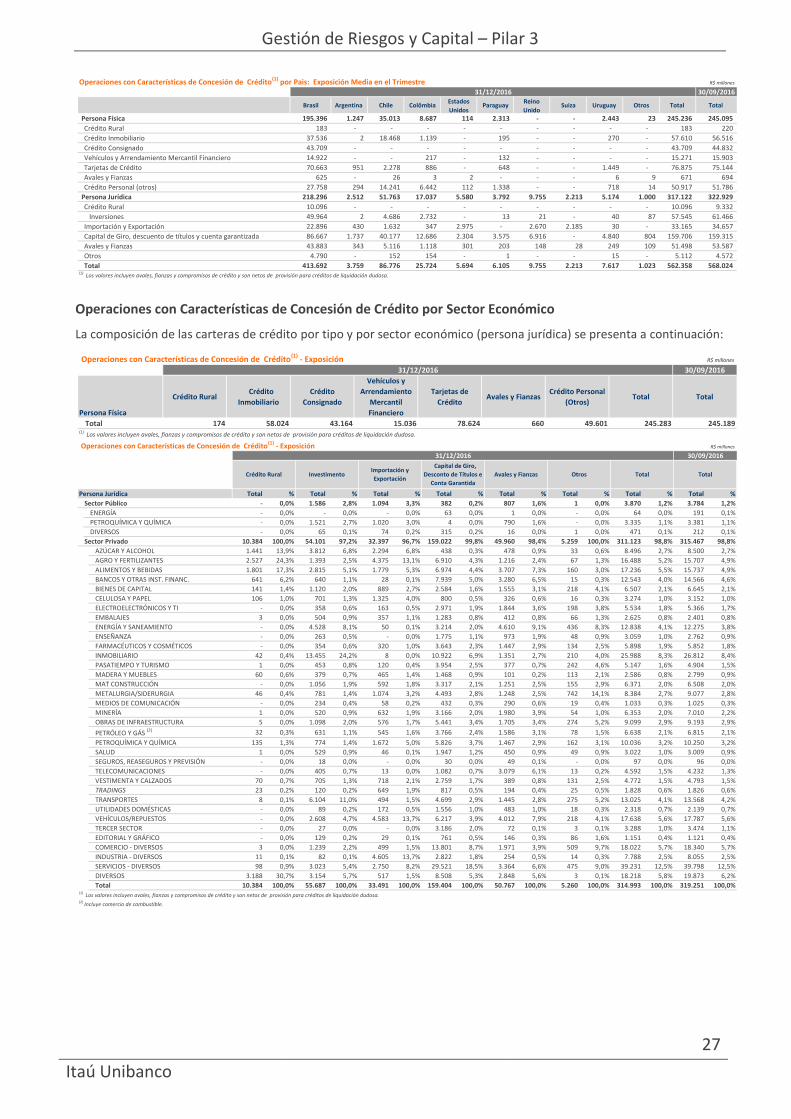

5.2 Análisis de la Cartera de Crédito

Las informaciones presentadas en las tablas a continuación permiten el análisis de la cartera de crédito y su comportamiento según distintas perspectivas: operaciones con características de concesión de crédito por país, por región geográfica del Brasil, por sector económico y por tipo de producto, plazo a transcurrir, concentración de la cartera de crédito en los mayores deudores y monto de las operaciones en mora y provisiones.