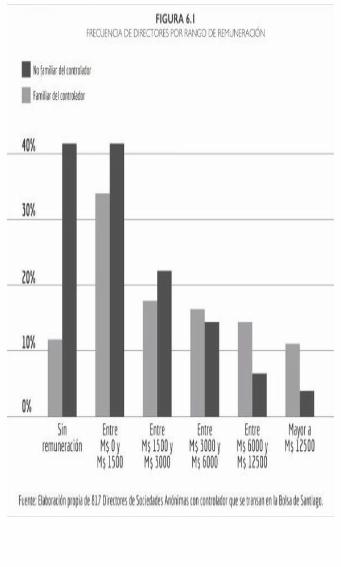

ganar sin competir - patricio del sol

TRANSCRIPT

Ganar SinCompetir

Estrategia

Patricio del Sol

© 2014, Patricio del Sol

Todos los derechos reservados.

AutorPatricio del Sol (chileno, 1955) es Ph.D.de la Universidad de Stanford y ProfesorTitular de la Pontificia UniversidadCatólica de Chile. Es profesor,investigador y consultor de empresas,especializado en Estrategia Competitivay Evaluación de Proyectos. Ha sidoVisiting Research Fellow en la Escuelade Negocios de Harvard en dosoportunidades, y Visiting Scholar en laUniversidad de Stanford. Ver currículumen www.patriciodelsol.com.

Resumen

Para ganar más hay que competir menos.La innovación permanente en laestrategia de negocio es la maneralegítima de ganar sin competir. Lasempresas deben forzosamente innovarporque las posiciones de altarentabilidad son cada vez menosduraderas y la necesidad de crecer másimperiosa.Ganar Sin Competir muestra, de manerafácil y amena, como aplicar losprincipales conceptos vigentes deestrategia competitiva en el diseño de unplan de negocio creativo en el contextode un país en desarrollo.Estrategia es tomar coherentementenumerosas decisiones, unas másreversibles que otras. Como en granmedida el éxito de una estrategia se juegaen las más irreversibles, el libro

hermano Ganar Por Suerte muestra enmayor profundidad cómo evaluar estasdecisiones más estratégicas.

Índice

PrólogoCapítulo 1 ¿Necesitas actualizar tuestrategia?Capítulo 2 ¿Qué proceso de planificaciónemplearás?Capítulo 3 ¿Qué tiene de atípico tucontexto externo?Capítulo 4 ¿Quién ofrece los productosmás valorados por los clientes?Capítulo 5 ¿A quién le cuesta menos?Capítulo 6 ¿Con qué recursos ycapacidades cuentas?Capítulo 7 ¿Qué amenazas a lasustentación y oportunidades decrecimiento enfrentas?Capítulo 8 ¿Cuál es tu estrategia denegocio?Capítulo 9 ¿Con qué flexibilidad

gestionarás la incertidumbre?Capítulo 10 ¿Cómo lograrás lacreatividad?BibliografíaNotas

PrólogoLa innovación en la estrategia es lamanera legítima de ganar sin competir.Este libro muestra como diseñar un plande negocio creativo en el contexto de unpaís en desarrollo como Chile. Versiónrenovada del lado A del libro Ganar sinCompetir/Ganar por Suerte (ElMercurio-Aguilar, 2009), esta obra es elresultado de 3 actividadescomplementarias que he realizadodurante los 15 últimos años comoinvestigador, consultor de empresas, yprofesor.Este libro, que busca ser entretenido yprofundo a la vez, está fundado en miactividad de investigación. Un periodomuy influyente fue entre septiembre de1995 y agosto de 1996, cuando laEscuela de Negocios de Harvard (HBS)me invitó a ser parte de su grupo deestrategia en calidad de VisitingResearch Fellow. Durante ese periodo

escribí con el Profesor Pankaj Ghemawatel artículo “Commitment versusFlexibility?” (California ManagementReview, 40/4, Summer 1998) y el caso deHarvard “Power Across Latin America:Endesa de Chile” (HBS 1998).Agradezco a HBS y a los muchosprofesores que conocí durante ese añosabático, incluyendo Pankaj Ghemawat yTarun Khanna. El profesor Khanna es unlíder mundial en estrategia de negociosen países en desarrollo. Sus ideastuvieron gran impacto en el artículo quepubliqué con Joseph Kogan “RegionalCompetitive Advantage Based onPioneering Economic Reforms: The Caseof Chilean FDI,” (Journal ofInternational Business Studies, 38,(2007) 901-927.).Influido por mi relación con esta escuela,este libro toma la perspectiva deHarvard sobre el tema de estrategia, elcual tiene sus orígenes en los años 60. La

larga tradición de Harvard da garantía deno caer en las modas que muchas vecesdominan la popularidad efímera denuevas ideas sobre estrategia.En Chile, como investigador nos hemosdedicado con mis alumnos tesistas aestudiar empíricamente las estrategias delas empresas chilenas. Agradezco a laPontificia Universidad Católica de Chilepor proveer de un ambiente propicio a lainvestigación, y a los tesistas porque meayudaron a adaptar a la realidad chilenalas teorías de estrategia elaboradas enlos países desarrollados, las cuales nosiempre son válidas en los países endesarrollo.Como consultor he organizado y dirigidotalleres de planificación estratégica paramás de 60 empresas, negocios grandes ypequeños, en prácticamente todas lasindustrias chilenas relevantes. Porsupuesto, el libro no revela la discusiónespecífica de estos talleres por ser ésta

confidencial. Sin embargo, esta actividadme permitió verificar la relevanciapráctica de las materias incluidas y memotivó a estructurar el libro en torno apreguntas que deben contestar lasempresas para formular la estrategia desus negocios. Agradezco a los cientos(quizás miles) de ejecutivos de lasempresas con las cuales he desarrolladotalleres de planificación, ya que elloscontribuyeron a hacer este libro muchomás práctico y aplicable.Otra actividad profesional quecontribuyó a esta obra fue mi rol en elCanal 13 de la televisión chilena. Pormás de cinco años, entre el 2007 y el2009, estuve ligado a este Canal, primeroen su consejo directivo y luego como supresidente. Como uno más de un granequipo, centré mi aporte en laformulación e implementación de suestrategia. En un ambiente competitivo,recesivo y complejo, tener estrategia nosólo le permitió a Canal 13 mejorar la

toma de decisiones, sino que también fueindispensable para coordinar losvaliosos y numerosos aportes queprovenían de muchísimas personas quetenían las más variadas perspectivas.No sólo hubo que coordinar a sustrabajadores, ejecutivos, y creativos,sino que también a las voces de suConsejo, de la Universidad y de laIglesia, las que representaban el mandatodel dueño. Esta actividad fue unaoportunidad única de aplicar desde unpapel más ejecutivo, lo que comoconsultor había estado por añosrecomendando a las empresas.Agradezco al ex Rector de laUniversidad Católica, Pedro PabloRosso y a las otras muchas personas enel Canal y en la Universidad que mepermitieron tener esta complejaexperiencia de implementación, quecontribuyó a aterrizar y a matizar lasmaterias de este libro.

Como profesor de la UniversidadCatólica, dicté por 17 años un curso enestrategia competitiva en elDepartamento de Ingeniería Industrial (ya veces también en la Escuela deAdministración) a estudiantes depregrado y graduados tipo MBA. Elcurso utiliza la metodología de discusiónde casos de Harvard que describensituaciones de negocios de la vida real.Este curso me permitió seleccionar lateoría más relevante y, a partir de loscasos enseñados, elaborar ejemplos quepermiten introducir las principalesmaterias de una forma realista yestimulante.Agradezco a la Universidad Católica y alos muchísimos alumnos que hanparticipado en el curso por sus valiososcomentarios a las versiones preliminaresde este libro.Este libro es ideal para ser usado comotexto guía en cursos de estrategia de

negocios de pregrado y postgrado. Lorecomendable es complementar sucontenido con discusión de casos deHarvard.Adicionalmente, por 17 años dicté uncurso anual en estrategia que incluíapublicaciones en el diario El Mercurio.Este curso dio origen al actual programaen administración de negocios laclase � ejecutiva. Las publicaciones enel diario me obligaron a escribir loelaborado en las actividades académicasy profesionales en un lenguaje de ampliaaccesibilidad, sin perder por eso laprofundidad y rigurosidad del análisis.Agradezco a El Mercuriopor laoportunidad de escribir este libro en elcontexto de la clase � ejecutiva.Agradezco muy especialmente a MarcelaSuárez, la periodista encargada de laclase � ejecutiva. Prácticamente todo elmaterial incluido en el libro ha pasadopor sus manos (y ojos). Los títulos,

subtítulos, las frases resúmenes y elcontenido mismo de este libro se habeneficiado mucho con sus brillantesideas y síntesis. También agradezco aPedro Silva por su permanentecolaboración en este curso de laclase � ejecutiva.Agradezco a Germán del Sol y RafaelCampino. Los capítulos 1 y 9 reproducensus columnas publicadas en el libroGanar Sin Competir del año 2004.Agradezco a Aetos por sus brillantesilustraciones y a María José Figueroa porel diseño de las figuras.Este libro está dedicado a mi familia,Maricarmen, Patricio, Felipe y Alicia.Les agradezco la paciencia porque suscontenidos fueron demasiadas veces temade sobremesa. Este libro enseña que, sibien la flexibilidad es la mejor manerade gestionar la incertidumbre, el éxitodepende de compromisos irreversiblesbien elegidos. Yo gané por suerte al

elegir bien el más importante de loscompromisos que es con Maricarmen.Este libro no es la excepción de su apoyointegral, ella ha ayudado a mejorar hastasus más mínimos detalles. Por eso mismayores agradecimientos son para ella.Patricio del Sol2 de septiembre de 2014

Capítulo 1 ¿Necesitasactualizar tu estrategia?

Este libro muestra como aplicar losprincipales conceptos vigentes en elcampo de la estrategia competitiva en el

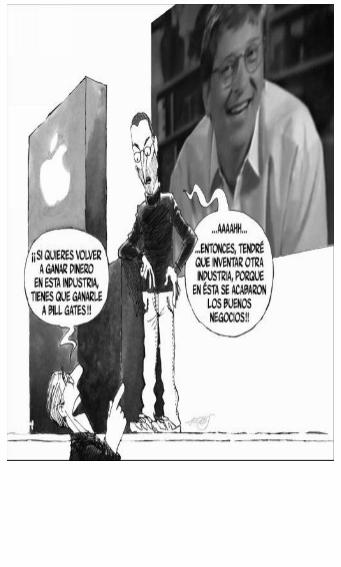

diseño de un plan de negocio creativo.Estrategia puede definirse como unconjunto de decisiones orientadas a creary mantener buenos negocios. Enambientes abiertos a la competencia, lasestrategias deben formularse dándole aésta un lugar preponderante; en casocontrario, los resultados pueden no serlos deseados.Considera, por ejemplo, el caso de lahistoria de IBM entrando al negocio delos computadores personales el año1981[1]. Con el objetivo de entrar rápidoy alcanzar al pionero Apple Computer,IBM abandonó su práctica de desarrollointerno y, en cambio, hizo outsourcing delos microprocesadores a Intel y delsistema operativo a Microsoft. Además,para ayudar a los programadores aescribir software de aplicaciones paraPC, IBM implementó una política dearquitectura abierta.Aunque el concepto PC creado por IBM

fue una excelente idea, IBM cometió ungrave error al implementarsimultáneamente las políticas deoutsourcing y de arquitectura abierta.Esto permitió a cientos de empresasimitarla, todas produciendo IBMcompatibles usando microprocesadoresIntel y sistemas operativos Microsoft,ambos difíciles de imitar. Así, aunque laestrategia de IBM para introducir el PC,un producto de alta ventaja competitiva,no era sustentable; sí lo eran lasestrategias de Intel y Microsoft. IBM errósu estrategia, mientras que Intel yMicrosoft no. El resto es historia: estasdos últimas empresas se quedaron concasi toda la torta.Efectivamente, el año 1981 IBM valíaUS$ 120 mil millones, Intel menos deUS$ 10 mil millones y Microsoftprácticamente cero. A fines de 2001,IBM valía aproximadamente US$ 207mil millones, Intel US$ 223 mil millonesy Microsoft US$ 365 mil millones. La

empresa más beneficiada por la idea delPC fue Microsoft y Bill Gates, el dueñodel 30% de las acciones de Microsoft, seconvirtió en el hombre más rico delplaneta.

Competencia ineludibleLa competencia es la principal dificultadque enfrentan las empresas que buscanrentabilidades altas y duraderas. Lasganancias son desafiadas por lacompetencia directa, por las empresasque ofrecen bienes sustitutos, por las queofrecen productos complementarios, porlos potenciales entrantes, y aun por losproveedores y los clientes.La teoría económica predice que enambientes de competencia perfecta lasempresas no obtienen utilidad alguna(después del pago de todos los costos,incluido el costo del capital)[2]. Por eso,una buena estrategia competitiva evita lacompetencia siempre que sea posible. Enel deporte se dice que lo importante escompetir, no ganar; en los negocios loimportante es ganar, lo que resulta másfácil si se puede evitar competir. ComoSun Tzu observaba alrededor del año500 AC, la estrategia más inteligente en

la guerra es aquella que permite alcanzarlos objetivos sin tener que pelear.En este libro planteamos que paracompetir menos, y así ganar más, se debecrear un modelo de negocio original quepermita 1) lograr en un momento dadouna posición de ventaja competitiva y 2)sustentar esta ventaja por un período detiempo relevante.El cuento de los dos titanesEso es lo que hicieron Microsoft e Intel,las más beneficiadas por la excelenteidea que tuvo IBM de desarrollar el PCen el año 1981. Microsoft aprovechó laoportunidad que le ofreció IBM ese año,al solicitarle desarrollar el sistemaoperativo DOS, para implementar unacreativa estrategia, desarrollando unaserie de productos que se complementanentre sí[3]. Microsoft ha explotado laseconomías de escala y de aprendizajeligadas a la producción de software, ylas externalidades de red asociadas a su

uso, para generar una dinámica tipo “elganador se lleva todo”, desarrollandouna ventaja competitiva cada vez mayor ymás difícil de imitar. En 1993, lossistemas operativos de Microsoft teníanuna participación de mercado de 86%.Intel también aprovechó la oportunidadque le ofreció IBM el año 1981, alsolicitarle, en este caso, desarrollar elmicroprocesador 8086[4]. Al principiola posición competitiva de Intel no erafavorable porque había muchosproveedores de microprocesadores ysolo un comprador, IBM. Pero estasituación se revirtió en 1986 cuando Inteldesarrolló el procesador 386 e IBMdecidió no ocuparlo de inmediato, hastano desarrollar una arquitectura con máscomponentes con patente IBM. Estopermitió la entrada de Compaq y otros,perdiendo para siempre IBM el liderazgoen el mercado de los PC. Intel, además,decidió esta vez mantener laexclusividad en la producción del

procesador 386. Revirtió así su malaposición competitiva, quedando en unasituación con muchos compradores y sinotros proveedores de microprocesadoresen competencia.Intel ha explotado y defendido estaposición competitiva con la estrategia deser siempre el primero en el mercado conla nueva generación de productos,acelerando el desarrollo de nuevasgeneraciones de microprocesadores, ybuscando estar siempre delante decompetidores como AMD y Cyrix. Y loha podido lograr porque ha desarrolladocapacidades internas no solo de diseñarprocesadores, sino que también dediseñar, construir y escalar rápidamentecomplejos procesos de manufactura.¿Acaso un monopolio?¿Ganar sin competir? ¿Es la receta ser unmonopolio? Algunos pueden estarpensando que la búsqueda de nocompetir puede conducir a acciones

ilegítimas, ética y hasta legalmente, loque efectivamente podría ocurrir.Considera el cuento de los dos titanes:Microsoft e Intel. Por años Microsoft haestado enfrentando cargos decomportamiento predatorio por parte delDepartamento de Justicia de los EstadosUnidos y de fiscales generales de más deuna decena de estados. Hemos visto sunombre y sus prácticas de negociobasureadas, sus altos ejecutivosdistraídos de sus funciones, y hasta sufuturo, como una sola compañía, puestoen duda.El caso de Microsoft contrasta con el deIntel, empresa que prácticamente no se havisto envuelta en su historia en casoslegales de antimonopolios de altoperfil[5]. Se puede ganar sin competir,honestamente o deshonestamente. Ajuzgar por las demandas legales queenfrenta, parece ser que Microsoft operamás cerca de la frontera que Intel.

¿Cómo ganar sin competir, honestamente?Sólo la innovación constante en laestrategia de negocios permite ganar sincompetir establemente. Y tambiénhonestamente, porque la innovaciónpermite crear nuevos proyectos, nuevastortas. Cuando se crea algo que no existíatodos pueden ganar, reduciéndose losriesgos de ilegitimidad que emergencuando la creación de valor se hacequitándole pedazos de la torta a otros. Alcrear algo que no existe se logra pordefinición un monopolio temporal, unperíodo en el que, como la idea esoriginal, no hay competidores. ¿Y quiénpuede argumentar que la innovación esilegítima, legal o éticamente?De hecho Michael Novak plantea que elPapa Juan Pablo II logró conciliar lareligión y la economía tomando laperspectiva de Schumpeter, uneconomista de la primera mitad del siglopasado que postuló que la esencia de laeconomía de mercado son la invención y

el descubrimiento[6]. Como el Creador,los hombres y mujeres están llamados aser co- creadores también en el planoeconómico. “Al volcarse a la historia dela Creación del Génesis como una guíapara su reflexión en economía, el PapaJuan Pablo II encontró una manera decerrar la brecha entre la religión y laeconomía que el occidente había sufridopor doscientos años. Esto le permitióenfatizar la creatividad de la personahumana, en esencia, la prioridad delcapital humano sobre el capitalmaterial”, plantea Novak.

En vez de competir, innoveMuy preocupante: crecientemente lapercepción en Chile es que las empresasy los empresarios logran prosperidad acosta de la comunidad y el medioambiente. Pecadores y justos se estánconvirtiendo en los rostros de estatendencia: Fra Fra, La Polar,HidroAisén, las farmacias, lascascadas…Nuestras empresas deben tomarconciencia que no todas la utilidades soniguales. Las utilidades éticas son las quese logran beneficiando simultáneamente alos otros. Las cuestionables son las quese logran a costa del resto. Para ganaréticamente hay que hacerlo creandonuevas tortas, no usurpándole tajadas aotros. Las empresas deben cambiar suobjetivo desde ganar utilidades a crearvalor y compartirlo[7]. El desafíoempresarial aumentó.Las utilidades, que son cada vez más

desafiadas por la competencia, losproveedores y los clientes, debenlograrse en un contexto donde todosganen. Los nuevos medios decomunicación, como las redes sociales,hacen que el desafío de generarutilidades éticas no sea opcional para laempresas que quieran seguir existiendoen el largo plazo.No es sustentable una empresa que ganapagando bajos salarios o descuidando lacapacitación, la seguridad o la salud desus empleados. Tampoco la que gana acosta de sus consumidores, proveedores,o socios. O a costa del medio ambiente,de los recursos naturales no renovables,de la energía y del agua. O perjudicandoa la comunidad en general. Por elcontrario, la viabilidad de la empresarequiere que sus proyectos generenganancias para todos: empleados,consumidores, proveedores, socios,medio ambiente y comunidad.

Sólo la continua innovación le permitiráa las empresas estar permanentementeescapando de la competencia y creandosuficiente valor que alcance para ganar ycompartir. Ellas deben estar en unabúsqueda incesante de innovaciones quepermitan aprovechar las oportunidades yresolver los problemas más apremiantesde la sociedad: pobreza, educación,salud, energía, minería, medio ambiente,etc.Sinergia entre lucro y filantropíaEl nuevo imperativo de generarutilidades éticas, de crear valorcompartido, hace que la diferencia entreempresas con y sin fines de lucro entodos los sectores vaya desapareciendo.Es interesante mirar las empresas einstituciones que operan en industriasdonde esta tendencia tiene historia comola de la salud.

El año 2010 tuve la oportunidad decolaborar en el diseño de la estrategia dela Fundación Arturo López Pérez (FALP)que es una destacada institución chilenaprivada sin fines de lucro establecida en1954 con el propósito de luchar contra elcáncer en todas sus formas. Alimentamosel proceso de planificación con elanálisis de las estrategias de distintos

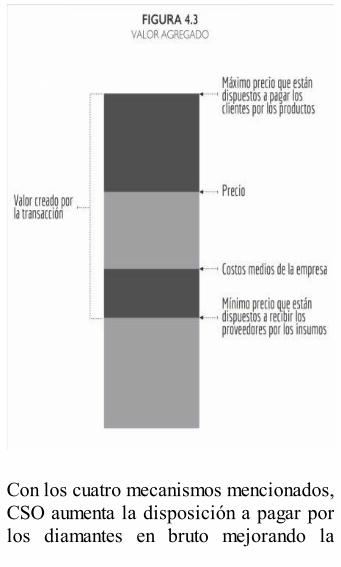

actores de la industria de la salud enChile y fuera de Chile.Las empresas de países en desarrollocomo Chile pueden aprender muchoestudiando modelos de negocios, no sóloimplementados en países desarrollados,sino que también aquellos provenientesde otros países en desarrollo, porque lasestrategias exitosas son distintas en estosdos tipos de países. Para la estrategia dela FALP, fue de utilidad estudiar laestrategia del hospital del corazón de laIndia Nurayana Hrudayala (NH)[8].Este hospital, que atiende a pacientes quepueden pagar y también a los que nopueden, es un gran ejemplo de crearvalor compartido porque gana utilidadesy al mismo tiempo beneficia a los máspobres.NH enfrenta un contexto en India dondecerca de 250 millones de los 1.000millones de habitantes viven bajo la líneade la pobreza y el gasto público en salud

es cerca de US$ 4 por persona por año,uno de los más bajos del mundo. Lasenfermedades del corazón (muchas vecescongénitas) son una de las más comunesen India. Por falta de accesibilidad,anualmente se realizan sólo 60 miloperaciones del corazón de las 2,4millones que se requerirían.NH logra su propósito de proveercuidado cardiaco asequible masivamenteen el singular contexto indio de maneraabsolutamente innovadora. Prácticamentetodo en este hospital es único, suedificio, su equipamiento, sus doctores,sus enfermeras, y su tratamiento ycuidado de los pacientes.El centro de su estrategia es el granvolumen de cirugías del corazón querealiza. NH realiza más operacionesCABG (coronary artery bypass graft)anuales que los mejores hospitales delmundo de esta especialidad que sonCleveland Clinic (Ohio), Mayo Clinic

(Minneapolis) y Mass. General Hospital(Boston). En operaciones por cirujanopor año sólo lo supera la clínica Mayo.El volumen de cirugías realizadaspermite moverse más rápido en la curvade aprendizaje, mejorando la maestría yreputación de los médicos y tambiénbajando los costos. NH ha logrado1,27% de tasa de mortalidad y 1% detasa de infección en procedimientosCABG comparables con 1,2% y 1%respectivamente en USA.El costo medio de usar el mejorequipamiento disponible se reduce por laalta ocupación. Los médicos se motivanno sólo por el aporte social a los máspobres sino que también por elaprendizaje y porque tienen el mejorequipamiento. El hospital complementasus actividades de prestación condocencia, preparando las nuevasgeneraciones de médicos y bajando loscostos. Las prestaciones en el hospital se

potencian con iniciativas de telemedicinay atención ambulatoria.Los pacientes que pueden pagar sonatraídos por la reputación de lasprestaciones médicas ofrecidas y por losbajos costos. Una operación del corazónpuede costar 7 veces más en Inglaterra y15 veces más en USA. Muchos pacientesviajan a India a operarse. Operándose enInglaterra o USA, lo más probable es queel cirujano sea Indio. Si va a serlo ¿porqué no operarse en India?NH ha establecido alianzas con elgobierno y otras organizacionescomplementando sus ingresos porpacientes particulares con donaciones yrecursos aportados por el estado. Lapoblación que puede acceder a lasprestaciones se ha expandido con lacreación de un seguro de saludcofinanciado con recursos públicos.La proporción de los pacientes quepueden pagar y los que no es 60:40. El

volumen se puede lograr sólo porqueatienden también a los que no puedenpagar. Así NH gana utilidades ysimultáneamente beneficia a los máspobres. Logra cumplir con objetivos delucro y filantrópicos sinérgicamente.

Crecer en tiempos en que nada duraLas empresas deben innovarpermanentemente en su estrategia no soloporque es la manera más legítima deganar sin competir, sino que tambiénporque las posiciones de altarentabilidad son cada vez menosduraderas y la necesidad de crecer másimperiosa.Su estrategia debe ser revisadafrecuentemente porque las rentabilidadesde los buenos negocios tienden adeteriorarse en el tiempo por la reacciónde los otros. Los competidores puedenimitar o sustituir. Los clientes puedenbajar los precios. Los proveedorespueden subirlos. La realidad competitivade la nueva era implica que cada vez esmás difícil mantener en el tiempo lasrentabilidades. Aún Bill Gates decía que“Microsoft está siempre a dos años defracasar”.El recién citado Schumpeter planteó que

el énfasis de los economistas clásicos enla optimización y el equilibrio eraequivocado, y que en los negocios lohabitual es el desequilibrio dinámicogenerado por la función empresarial, queen esencia es la innovación. Losempresarios viven en un procesopermanente de destrucción creativainventando nuevos órdenes económicosque destruyen los viejos.La noción de desequilibrio dinámico ydestrucción creativa son hoy másimportantes que nunca. Gary Hamel, unconocido gurú de la estrategia, aseveraque “nunca las empresas establecidas hanvalido menos. La tormenta de destruccióncreativa de Schumpeter se hatransformado en un huracán. (...) CuandoBill Gates dice que Microsoft estásiempre a dos años de fracasar, no estánuevamente defendiéndose del cargo deser monopolio. Gates entiende larealidad competitiva de la nueva era”,señala Hamel[9].

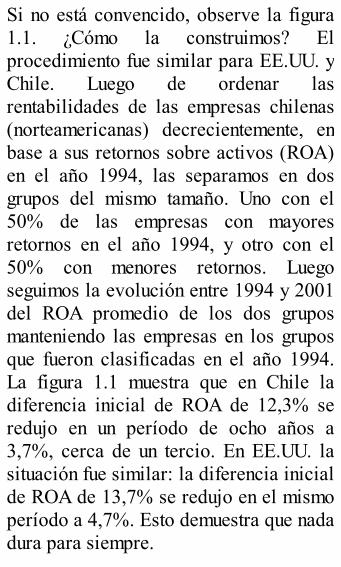

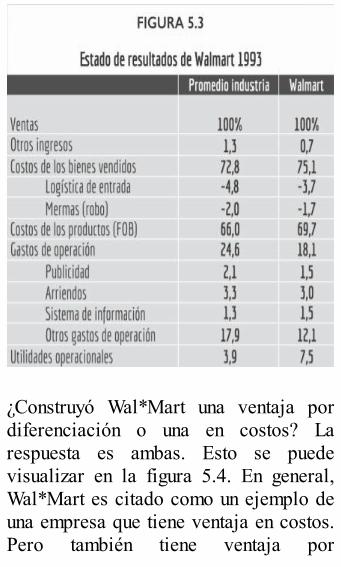

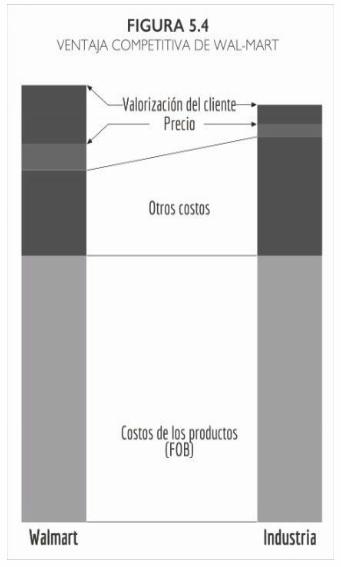

Si no está convencido, observe la figura1.1. ¿Cómo la construimos? Elprocedimiento fue similar para EE.UU. yChile. Luego de ordenar lasrentabilidades de las empresas chilenas(norteamericanas) decrecientemente, enbase a sus retornos sobre activos (ROA)en el año 1994, las separamos en dosgrupos del mismo tamaño. Uno con el50% de las empresas con mayoresretornos en el año 1994, y otro con el50% con menores retornos. Luegoseguimos la evolución entre 1994 y 2001del ROA promedio de los dos gruposmanteniendo las empresas en los gruposque fueron clasificadas en el año 1994.La figura 1.1 muestra que en Chile ladiferencia inicial de ROA de 12,3% seredujo en un período de ocho años a3,7%, cerca de un tercio. En EE.UU. lasituación fue similar: la diferencia inicialde ROA de 13,7% se redujo en el mismoperíodo a 4,7%. Esto demuestra que nadadura para siempre.

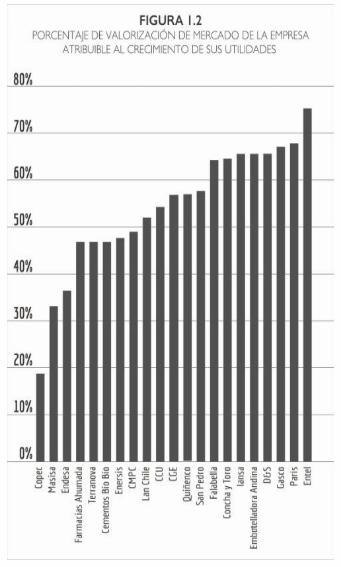

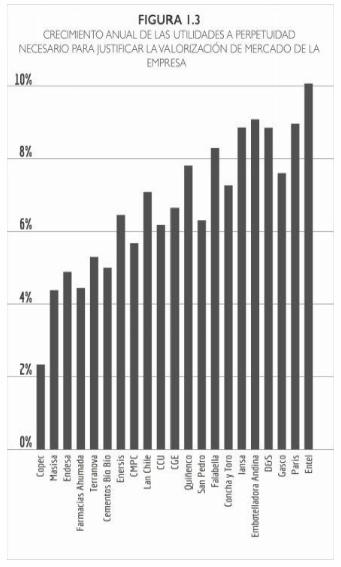

Su estrategia debe ser revisadafrecuentemente también porque miapuesta es que sólo mantenerse no essuficiente para asegurar la viabilidad delargo plazo de su negocio. Lo másprobable es que usted requiera proyectarpara los años venideros un crecimientoanual relevante de las utilidades.A modo de ejemplo considera unaestimación que hicimos el 2002considerando las treinta y ocho empresasmás transadas en la bolsa de valores deChile. Para empezar, las seis empresasde este grupo que tuvieron utilidadesnegativas (o nulas) en 2001 teníanvalorizaciones de mercado positivasrelevantes, por lo que el mercadoesperaba que estas pérdidas de algunamanera se revirtieran.Para las treinta y dos empresas restantes,calculamos el porcentaje de lavalorización atribuible al crecimiento de

las utilidades. Además, estimamos la tasade crecimiento a perpetuidad implícita enla valorización de mercado[10].Sorprendentemente encontramos que lavalorización de solo tres de las treinta yocho empresas analizadas no llevaimplícita un crecimiento de lasutilidades. Parte de los resultados sepresenta en las figuras 1.2 y 1.3. En elcaso de Entel, por ejemplo, la figura 1.2muestra que el 75% de su valorización seexplica por el crecimiento de susutilidades. Si no crecieran, y semantuvieran iguales a las utilidades de2001, su valorización caería en un 75%(al 25% de su valor actual). La figura 1.3muestra que la valorización de ENTELexige un crecimiento de sus utilidades deun 10% anual a perpetuidad.

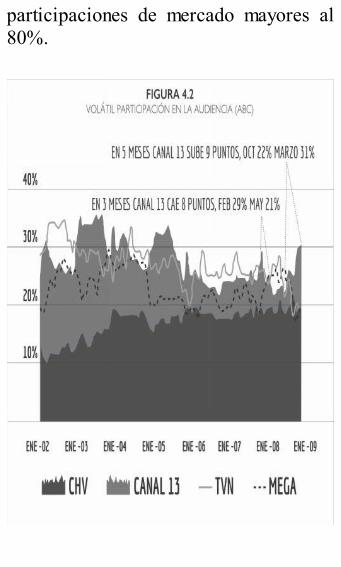

El desafío de evitar el deterioro yproyectar un crecimiento se intensificacuando las empresas enfrentan escenariosexternos de menor crecimientomacroeconómico, como ocurrió durantela crisis asiática el 1998 y 1999, y en lacrisis subprime el 2009. La respuestacorrecta a un problemático entorno esmás estrategia.

Todos deben tener una estrategia

Tanto las empresas grandes como laspequeñas necesitan estarpermanentemente actualizando susestrategias. Amazon era insignificante enjulio de 1995 cuando despachó su primerlibro y Barnes & Noble la cadena de

librerías más grande del mundo ya estabaobservando el desarrollo de la venta enlínea de libros[11]. ¿Quién dependía másde una correcta estrategia el año 1995?¿Amazon o Barnes & Noble?Sin lugar a dudas Barnes & Noblenecesitaba una estrategia para responderadecuadamente a las amenazas yoportunidades generadas por el auge dela Internet. La venta de libros en líneapor Internet, ofrecida por Amazon,amenazaba con sustituir las libreríastradicionales de Barnes & Noble. Al noutilizar tiendas físicas, las librerías enlínea de Amazon tienen costos menoresque los de las librerías tradicionales deBarnes & Noble. Además, los usuarios,especialmente los que compran desde elextranjero o desde zonas rurales y losque compran libros especializados,tienen disposición a pagar más por loslibros vendidos a través de Internet.Internet también ofrecía una oportunidad

para Barnes & Noble que tenía muchosmás recursos y capacidades que Amazonpara liderar la venta en línea. Teníacentros de distribución, una base dedatos con 2,5 millones de títulos,capacidad de proceso de ordenesespeciales, capacidad de marketingdirecto, marca reconocida, reputacióninternacional, conocimiento del negociode venta de libros, y gran escala enabastecimiento.Barnes & Noble respondió a estasamenazas y oportunidades. Continuócompitiendo con sus tiendastradicionales y a principios de 1997empezó a competir con una tienda enlínea. Diseñó su negocio en líneacombinando sólo algunos elementos desu negocio tradicional. Utilizó la escalade volumen de compra y lainfraestructura de bodegaje existente;pero no utilizó las tiendas físicas quepodrían haber facilitado las ordenes (víakioscos), haber permitido recoger libros

y manejar devoluciones. Esta estrategiahabría significado utilizar la redcompleta de tiendas (más de 11 millonesde pies cuadrados) para soportar elnegocio en línea, creando ventajascompetitivas sustentables al ahorrarcostos de bodegaje y al ofrecer a losclientes mayor conveniencia.Oportunismo sin capacidadesPero para Amazon la estrategia eramuchísimo más vital. Cuando fundóAmazon, Jeff Bezos no contaba conningún recurso y capacidad aparte de unaestrategia o idea de negocio paraaprovechar el explosivo crecimiento dela red. Todo dependía de esa idea.Jeff Bezos, graduado de Princeton enIngeniería Eléctrica y Ciencias de laComputación, estaba trabajando en WallStreet cuando, mientras navegaba porInternet, encontró un sitio donde seproyectaba un crecimiento anual de lared mayor a 2.000%. Ese explosivo

crecimiento lo motivó a pensar en lasoportunidades de venta en línea deproductos al por menor. Analizó más de20 categorías de productos, considerandodiferentes criterios como tamaño demercado, número de productos distintosen la categoría, márgenes, esquema dedistribución, competidores, y ventajas ydesventajas de usar la Internet para laventa. Y así decidió focalizarse primeroen libros para luego expandirse a otrosproductos como CD.Jeff Bezos aprovechó la ventaja de serprimero e implementó una estrategia quese podría resumir como “vender todo,mantener poco” que incluía decisionescoherentes en todos los ámbitos comoabastecimiento y logística, marketing, yel diseño y operación de la tienda virtual(software). Antes de la entrada de Barnes& Noble el año 1997, Amazon ya habíalogrado consolidar una marca potenteque sugiere grandeza, caudal, tercermundo, y ecología. El Amazonas es el río

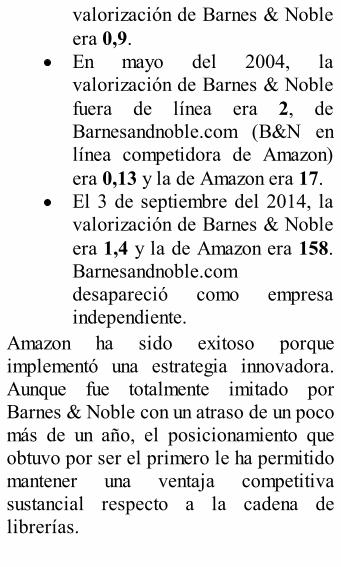

más grande del mundo, Amazon aspirabaa ser la librería más grande. Amazon fueelegido como uno de los 10 mejoressitios de 1996 por la revista Times,ofrecía más de un millón de títulosdiferentes, sistemas de búsquedanovedosos, información sobre los librosy recomendaciones. A fines de 1997Amazon ya tenía una base de cerca de unmillón de clientes.Uno defendió y el otro aprovechóEl impacto del modelo en líneasustituyendo el negocio tradicional deBarnes & Noble no fue muy dramático.Sin embargo, Barnes & Noble claramenteperdió la batalla por ser el líder en laventa en línea de libros y otros productosafines.Veamos la historia de las valorizacionesde mercado de Barnes & Noble yAmazon en miles de millones de dólares.

A fines del año 1994, antes deque naciera Amazon, la

valorización de Barnes & Nobleera 0,9.En mayo del 2004, lavalorización de Barnes & Noblefuera de línea era 2, deBarnesandnoble.com (B&N enlínea competidora de Amazon)era 0,13 y la de Amazon era 17.El 3 de septiembre del 2014, lavalorización de Barnes & Nobleera 1,4 y la de Amazon era 158.Barnesandnoble.comdesapareció como empresaindependiente.

Amazon ha sido exitoso porqueimplementó una estrategia innovadora.Aunque fue totalmente imitado porBarnes & Noble con un atraso de un pocomás de un año, el posicionamiento queobtuvo por ser el primero le ha permitidomantener una ventaja competitivasustancial respecto a la cadena delibrerías.

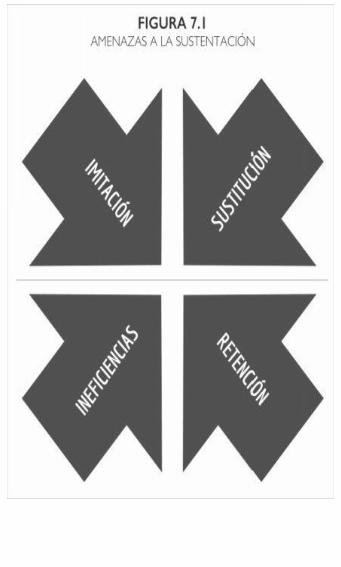

Origen de los buenos negocios"Oportunismo sin capacidades conduceal mundo de la fantasía", plantea KennethAndrews, profesor de la Escuela deNegocios de Harvard y uno de los padresintelectuales de la estrategiamoderna[12]. Si en 1995 hubiéramosaplicado esta máxima a Amazon,deberíamos haber sido pesimistasrespecto de las posibilidades que teníaJeff Bezos, porque solo disponía de unaidea pero no de capacidades.En casos como "Amazon en 1995" lasprobabilidades de éxito son muy bajas.Para conseguir un par de negociosexitosos, las empresas de capital deriesgo normalmente recolectan miles depropuestas con ideas nuevas como la deJeff Bezos. Luego invierten recursos paraanalizar unos pocos cientos de éstas ycomprometen recursos gradualmente enla implementación de diez o menosnegocios seleccionados. El monto inicial

más grande en la historia de las empresasde capital de riesgo, US$ 8 millones, lorecibió justamente Amazon en 1997.¿Cuál es el origen de los buenosnegocios? Esencialmente hay dosrespuestas: las empresas hacen buenosnegocios porque tienen recursos ycapacidades y/o porque toman buenasdecisiones. Las empresas pueden tenercapacidades internas u otros recursoscomo reputación, marca o un yacimientomineral, que son el resultado de suhistoria, los que explican la rentabilidadde sus negocios. Ellas también puedencrear buenos negocios solo a través debuenas decisiones, independiente de losrecursos y capacidades iniciales quedispongan. En la práctica, la mayoría delos buenos negocios resultan de unacombinación de recursos y capacidadesiniciales, y buenas decisiones.¿Necesitan las empresas pequeñas unaestrategia? Para las empresas chicas

tener una estrategia es más vital que paralas grandes. Como las rentabilidades delas grandes empresas están respaldadasno solo en el conjunto de decisiones queconforman su estrategia, sino que tambiénen los recursos y capacidadesacumuladas a lo largo de su historia,éstas pueden sobrevivir teniendo unaestrategia mediocre, al menos por untiempo. La rentabilidad de las empresaspequeñas depende más de sus decisiones,porque ellas no disponen de los recursosy capacidades de las grandes. Equivocarla estrategia puede significar lasobrevivencia para una pequeñaempresa.Si usted está pensando en comenzar unnuevo negocio independiente de unaempresa establecida, debe estarconsciente de que las probabilidades deéxito en principio son muy bajas. Laúnica manera de mejorar estasprobabilidades es con una estrategiainteligente, clara, coherente, diferente y

muy creativa.Terminemos este capítulo con uncomentario del Premio Nacional deArquitectura 2006.

Innovar o volver a no saberPor Germán del Sol, arquitecto, 2004.Me quedé pensando en la idea tan lúcidade que la innovación permite ganarhonestamente sin competir. Pero tal vezla palabra innovación pueda entendersecomo la creación permanente de ideas ycosas siempre nuevas, una especie defuturismo agotador.Quizás la idea no es exactamente esa,porque las ideas y las cosas, de algunamanera u otra, ya existen todas. Y sermoderno consiste no tanto en “avanzar”sino en volver al principio, volver a nosaber, para tratar de pensar casi desdecero y hacer las cosas de nuevo, de otramanera, un poco mejor. Por eso el artemoderno es, al mismo tiempo, algoprimitivo.

Capítulo 2 ¿Qué proceso deplanificación emplearás?

La permanente actualización de laestrategia competitiva de la empresa esuno de los roles centrales que tienen susdirectores y altos ejecutivos. Esta tareano se puede delegar ni subcontratar aterceros por varias razones. Primero,porque los ejecutivos (y directores)tienen la función de tomar las decisionesde negocios más relevantes de laempresa, y una estrategia no es más queun conjunto de decisiones de negociostomadas coherentemente. Segundo,porque los ejecutivos debenposteriormente implementar la estrategia,por lo que es imprescindible que ellos lacomprendan a fondo y crean en ella. Ytercero, porque los ejecutivos deberían

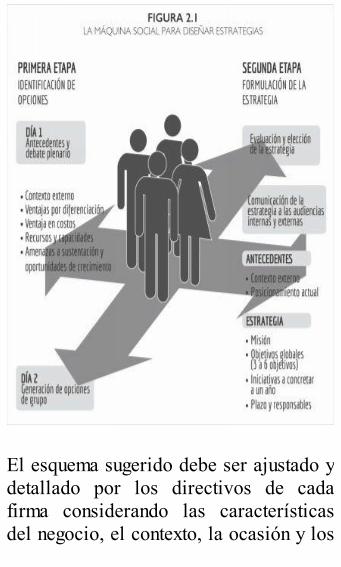

ser quienes mejor conocen lainformación requerida para formular laestrategia, los que están más conscientessobre las fortalezas y debilidades de laempresa, y también sobre las amenazas yoportunidades asociadas al contextoexterno que enfrenta.El taller a tu medidaEl proceso de formulación de unaestrategia se realiza normalmentemediante talleres de planificación, queson reuniones en las cuales los directoresy ejecutivos exponen la informaciónrelevante y discuten las decisionesespecíficas asociadas a las distintasopciones estratégicas[13]. Son laspersonas, los ejecutivos, quienes danvida a esta “máquina social” capaz dediseñar estrategias, alimentando unproceso creativo que arroja un plan deacción y conceptos que ayudan acomunicarlo.En mi calidad de profesor y especialista

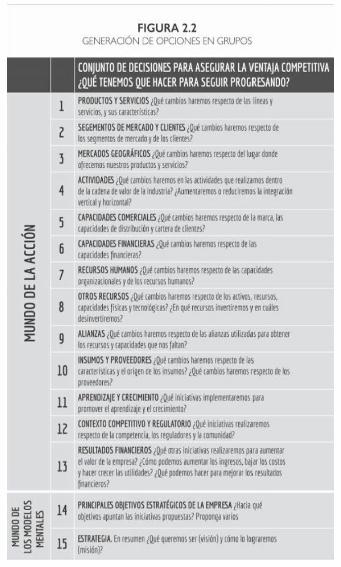

he ayudado en el diseño de susestrategias a más de 60 empresaschilenas, incluyendo todo tipo denegocios, grandes y pequeños, maduros yjóvenes, de todas las industriasrelevantes, de sectores establecidos y deambientes recientemente reformados onuevos. La figura 2.1 explica el taller deplanificación que recomiendo a lasempresas que desean revisar suestrategia. Este taller resultanormalmente una actividad bastantefructífera tanto para las empresas que loadoptan como para mí como consultor.

El esquema sugerido debe ser ajustado ydetallado por los directivos de cadafirma considerando las característicasdel negocio, el contexto, la ocasión y los

atributos que se buscan del resultadofinal. El directorio debe decidir si delegael liderazgo al gerente general, lo cual esnormalmente lo más recomendable. Eltaller incluye dos etapas: una deidentificación de las opciones y otra deformulación y comunicación de laestrategia. Antes de converger en lasegunda etapa hay que divergir en laprimera.

Divergencia creativa y convergenciaanalítica

La primera etapa de identificación deopciones se realiza típicamente en unareunión de dos días, la cual requiere serplanificada con anticipación. El objetivode este encuentro es generar opciones dedesarrollo estratégico para la empresa ydiscutir en términos tentativos susvirtudes y defectos. En esta reuniónparticipan entre 15 y 80 personas,dependiendo del tamaño de laorganización, incluyendo ejecutivos ydirectores de la empresa y otrosinvitados que puedan enriquecer ladiscusión. El gerente general debe definirquienes participarán en esta reunión.Entre más amplia sea la participación,más exhaustivo será el levantamiento delas ideas y mayor será el impactomotivacional y educacional del proceso.Durante el primer día de la reunión, losmismos ejecutivos de la empresa

exponen y debaten los antecedentesrelevantes, que todos los participantesdeben tener en cuenta a la hora degenerar ideas para el desarrolloestratégico de la firma. Normalmente sondatos relativos al desempeño históricode la empresa, a su contexto externo, a suventaja competitiva, y a sus recursos ycapacidades. Dependiendo de lo que sequiera lograr con el taller, el gerentegeneral debe definir qué antecedentes sepresentarán y quién los expondrá. Unexpositor externo a la empresa bienelegido puede también ser un aportesignificativo al taller.Los antecedentes y sus expositoresafectan el equilibrio del debate entrefactores externos e internos, presentes yfuturos. Tienen gran incidencia en el tipo,cantidad y originalidad de las ideas dedesarrollo estratégico que surgen.También afectan el sesgo del procesohacia la generación de muchas ideas demejora continua, o hacia la identificación

de decisiones estratégicas con impactosrelevantes a nivel del negocio como untodo.Durante el segundo día de la reunión,varios grupos de ejecutivos debengenerar opciones de desarrolloestratégico. Los ejecutivos no debenperder la oportunidad para ser creativosque ofrece esta primera etapa delproceso: “identificación de la opciones”.En esta etapa el énfasis debe estar engenerar una lluvia de ideas, nodecidirlas. La evaluación, aceptación odescarte de las ideas se debe hacer en laetapa posterior del proceso:“formulación de la estrategia”.El gerente general debe definir el tamañoy la composición de los grupos. Estosdeben ser formados de la manera másheterogénea para incorporar el máximonúmero de perspectivas. Deben incluirejecutivos variados en nivel jerárquico yen área funcional y de negocios, pero

tomando papeles igualitarios durante eltrabajo de grupo.Los ejecutivos más poderosos deben serespecialmente cuidadosos en fomentarlas voces disidentes. Deben expresarselas opiniones diferentes, los que ven lascosas desde una perspectiva distinta, losjóvenes, y las personas nuevas en laorganización que provienen de otrasindustrias. Los grupos no deben descartarideas sino valorarlas todas identificandoaspectos positivos, neutros y negativos.También el gerente general debe ajustarel proceso de trabajo de los gruposexplicado en la figura 2.2 definiendo laspreguntas que se deben contestar, lostiempos a dedicar en cada actividad y elorden a seguir. Los grupos trabajangenerando ideas y disyuntivas en todaslas dimensiones posibles, incluyendo lade los productos, los clientes, losmercados geográficos, las actividades, ylos recursos y capacidades. Los grupos

identifican decisiones a implementar enel largo plazo, cinco años por ejemplo, einiciativas concretas a realizar en elplazo de un año. Examinar la totalidad delas decisiones involucradas es esencialpara lograr coherencia entre lasmúltiples propuestas de acción. Unabuena estrategia requiere más el tomarcoherentemente el conjunto de decisionesque optimizarlas aisladamente[14].

En la metodología que sugiero a lasempresas, los grupos parten trabajandoen el mundo de la acción. Las múltiples yredundantes preguntas de los números 1 a13 de la figura 2.2 buscan asegurar que ellevantamiento de opciones seaexhaustivo. Luego los grupos trabajan enel mundo de la mente o de los conceptos,clasificando estas iniciativas en 3 a 6objetivos estratégicos, y redactando unresumen conceptual de la estrategia queincluye la misión de la empresa (números14 y 15 de la figura 2.2). El trabajardesde lo particular a lo general, desdelas acciones concretas a los conceptos,no sólo asegura la vitalidad del proceso,si no que reduce el riesgo de incluirlugares comunes en la misión y en losobjetivos estratégicos, que no tengancomo contraparte acciones paraconcretarlas. Lo ideal es que los tres ocuatro grupos de ejecutivos que trabajan

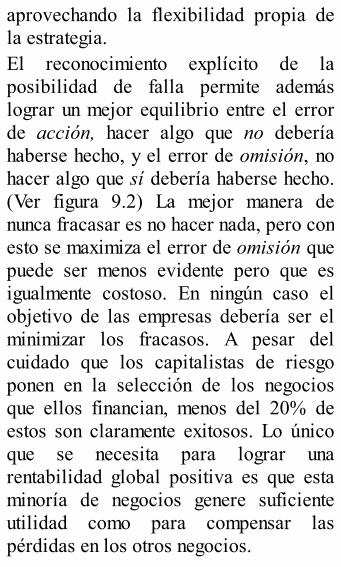

en la estrategia completa proponganopciones estratégicas diferentes ycreativas.Descartar, probar, comprometerse oreestudiarEn la segunda etapa del proceso, elgerente general debe decidir la estrategiade la empresa, utilizando como base lainformación recolectada en la primeraetapa. Debe definir el equipo que loayudará en esta labor, el que no deberíaexceder de cinco personas. En la primeraetapa son varios los grupos paralelos quetrabajan en la estrategia completa de lafirma, por ello salen muchas propuestasdistintas. Esto le da bastante autonomíaal gerente general para trabajar en laformulación definitiva; por lo tanto, lascaracterísticas de su equipo pueden sermuy incidentes en el resultando final delproceso. El gerente general y su equipodeben utilizar el máximo rigor posiblepara tomar las decisiones, para elegir

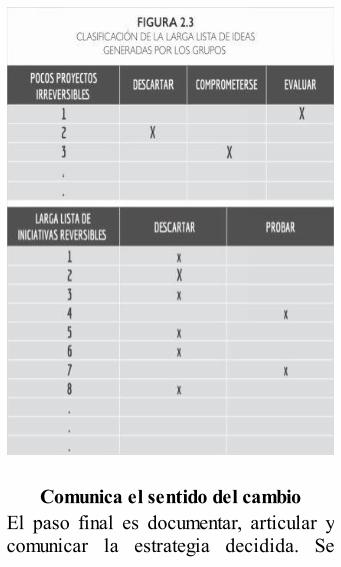

cuáles de las muchas ideas generadas enla primera etapa se implementarán ycuáles no. Al hacerlo, ellos diseñan el“hueso” de la estrategia.En la primera etapa, donde participanmasivamente los ejecutivos, el procesode planificación de la estrategia debegenerar una larga lista de ideas. En lasegunda etapa la alta dirección de laempresa debe clasificarlas (ver figura2.3). Esta lista de ideas se clasifica encuatro categorías. La primera comprendelas descartadas por diversas razones. Lagran minoría de las ideas creativas queterminan siendo buenas justifica elesfuerzo realizado para generar tantasideas que en su mayoría son malas. Lasegunda, la conforman las ideas cuyaimplementación es reversible y por lotanto vale la pena probar; si no resultan,se revierten. La tercera categoría agrupalas ideas con impactos irreversibles, lasque se rechazan o aceptan después derealizar un esfuerzo relevante de análisis.

La cuarta son opciones estratégicas quese decide estudiar con mayorprofundidad antes de comprometerse.Son iniciativas de recolectar másinformación y sofisticar el análisis decosto-beneficio de las ideas.

Comunica el sentido del cambio

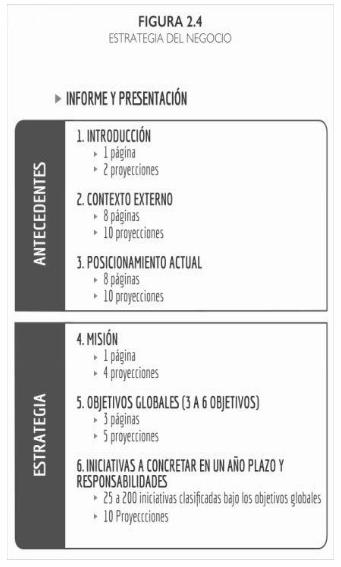

El paso final es documentar, articular ycomunicar la estrategia decidida. Se

debe preparar una presentación y uninforme con los temas presentados en lafigura 2.4. Los puntos 1 al 3 son unresumen de los antecedentes sobre elcontexto externo y el posicionamiento,expuestos en la reunión principal de laprimera etapa. Los puntos 4 a 6 resumenla respuesta estratégica a estosantecedentes. Los puntos 4 y 5, Misión yObjetivos, corresponden a la estrategiaen el mundo de los modelos mentalescomunicada conceptualmente. El punto 6se refiere a iniciativas en el mundo de laacción clasificadas bajos los distintosobjetivos estratégicos.

Para la redacción de la estrategia, elgerente general y su equipo deben partircompletando el punto 6. La mejor manerade entender la verdadera estrategia queemergió del proceso es reflexionarrespecto al sistema de decisionescoherentes que se tomaron en el mundode la acción en todas las dimensionesposibles, incluyendo la de los productos,de los clientes, del ámbito geográfico, delos recursos y capacidades, y la de lacultura y los valores de la organización.Luego se deben clasificar las decisionese iniciativas en 3 a 6 objetivos globales.La misión es un resumen que rescata loselementos más centrales de la estrategia,la que se explica en términos de accionesa realizar y del lugar al que se llegará enun plazo dado, digamos cinco años.Típicamente este documento y lapresentación son revisados y aprobadospor el directorio. El proceso de

planificación termina con una reunión dedos a tres horas, en la cual el gerentegeneral presenta la estrategia definitiva atodos los directores y ejecutivos queparticiparon en la reunión principal de laprimera etapa. Lo ideal es que la etapa 2del proceso no tome más de dos mesespara aprovechar el ímpetu logrado en esareunión.El cierre oportuno evita ladesmotivación. Mostrar prontamente losresultados del proceso es importantepara que los ejecutivos que participaronen el ejercicio sientan que el esfuerzovalió la pena. Es común encontrarejecutivos escépticos respecto a lautilidad de estos talleres porexperiencias en las que no se obtuvieronresultados claros.¿A dónde vamos a llegar?La comprensión “al hueso” de laestrategia se logra expresándola entérminos de las decisiones e iniciativas

más significativas que resultaron delproceso. Contestando la pregunta ¿haciaqué objetivos apuntan estas decisiones einiciativas?, el gerente general y suequipo deben clasificarlas en objetivosglobales. Una buena selección deobjetivos no sólo permite darles unaestructura a la presentación y al informe,sino que también expresar la estrategiade una manera complementaria, entérminos de lo que se quiere lograr en unperíodo dado. Si no sabes a dónde vas,cualquier camino te puede llevar hastaallá. La habilidad de articular objetivosclaros es un buen indicador de que laempresa efectivamente tiene unaestrategia. La articulación de objetivospermite alinear a toda la organización yhacer que las otras decisiones einiciativas no incluidas en el listadotambién se tomen coherentemente.El definir estos objetivos es un primerpaso para la implementación de laherramienta de control de gestión

llamada Balanced Scorecard[15]. Estametodología parte con la estrategia de laempresa expresada en término deobjetivos globales y por áreas. Luegodefine indicadores cuantitativos delcumplimiento de estos objetivos. Yfinalmente comunica los objetivos y losindicadores, y pone los incentivosmonetarios y no monetarios en función deestos indicadores.

Los indicadores cuantitativos sonelegidos para comunicar qué esimportante. Cuando me tocó presidir elcanal de televisión chileno Canal 13, unode sus objetivos globales era avanzar enel desarrollo de una línea editorial y una

marca que se distinguieran por sucoherencia con los valores de laUniversidad Católica. El crearindicadores cada vez más precisos paramedir el avance en esta direcciónpermitió que las decisiones que tomabanlos creativos de Canal 13 día a día sefueran alineando crecientemente con esteobjetivo.Misión sin lugares comunesLa misión, que resume los objetivos,decisiones e iniciativas, debe tener losmismos atributos de una buenaestrategia[16]. Debe explicar cómo seestá respondiendo a las peculiaridadesdel contexto y cuál es el proceso derenovación interna que se requiere paraenfrentar los desafíos futuros de largoplazo. La misión debe evitar lugarescomunes. Cada idea expresada en elladebe tener como contraparte decisiones einiciativas para concretarla. Si la misióndice que el respeto a la persona humana

es central, entonces debería haberdecisiones e iniciativas que apunten a lapreservación y profundización de estevalor.La misión debe ser distintiva respecto dela competencia. Por ejemplo, la misiónde Virgin Airlines en los Estados Unidosenfatiza una oferta a los pasajeroscentrada en la entretención y el sentirsebien, que vende un estilo de vida. Estamisión es claramente distintiva al de lasotras aerolíneas que enfatizan lamaximización de la eficienciaoperacional.¿Pasa tu empresa la prueba de tener unamisión distintiva? ¿cuántos ejecutivosverían afectado su actuar diario si lamisión de su compañía se reemplazarapor la misión de la empresa de lacompetencia? Mi impresión es que enmuchas industrias las misiones puedenser redistribuidas al azar entre lasempresas competidoras, sin dejar a

ningún gerente general desconsolado.Una misión no distintiva difícilmentecumplirá un papel comunicacional einspirador.De picando piedras a construyendo unacatedralDespués de diseñar y documentar laestrategia, hay que comunicarla a todaslas audiencias relevantes internas yexternas. Uno de los principalesobjetivos de comunicar la estrategia esque los miembros de la organización quela implementarán la entiendan y laacepten con la razón y la emoción. Ellosno están picando piedras, sinoconstruyendo una catedral.Los especialistas recomiendan serpesimistas respecto del éxito de unacomunicación, porque es menos probablede lo que se cree que el mensaje 1)llegue a la audiencia objetivo, 2) seaentendido y 3) sea aceptado[17]. Estoimplica que raramente son excesivos los

esfuerzos por comunicar la estrategia através de diversos medios, porexpresarla con más claridad, y porhacerla más atractiva. Al comunicar laestrategia hay que enfatizar el sentido delcambio propuesto. ¿En qué dirección nosmovemos? ¿Qué hay por descubrir? ¿Adónde llegaremos?

Articular la misión y los objetivosglobales requiere capacidad de síntesis ytalento comunicacional para acuñarlemas y frases que resuman bien elconjunto de las decisiones que componenla estrategia. Los miembros de laorganización deberían entusiasmarse alcaptar que su empresa tiene unaestrategia desafiante y motivadora, y conpropósito claro. En los años 20, Fordquería poner un auto en cada hogar, enlos 80 Apple quería poner un computadoren cada hogar, y en los 90, Bill Gatesquería poner un computador en cadaescritorio y en cada hogar, usandosoftware Microsoft.Las analogías son poderosasherramientas para comunicar mensajescomplejos rápidamente[18]. Cuando losejecutivos, que dieron un vuelco aDucati, comenzaron a plantear que ellegendario productor de motocicletas

debía transformarse en una empresa deentretención como Disney, dejaron claroa las audiencias internas y externas queplaneaban invertir más en los aspectosemocionales de la marca y menos en elproducto físico.

Depende de la empresa y sucircunstancia

El diseño del taller se debe ajustardependiendo de las características de lafirma. En los talleres para negocios condificultades financieras debenpresentarse antecedentes conoportunidades que permitan revertir laposición desfavorable. En aquellostalleres para empresas que están siendoexitosas, los antecedentes deben realzarlas amenazas a la sustentación de esteéxito. Los talleres deben dar esperanza alas empresas en dificultades, y paranoia,a las exitosas.Para una compañía nueva, el taller puedeajustarse para reducir el riesgo deequivocar decisiones vitales que sedeben tomar en cada etapa de desarrollo.Para las establecidas, con grandesrecursos y capacidades peronormalmente más rígidas, el taller puedeadecuarse para asegurar el impulso de un

proceso de cambio interno acorde a losdesafíos futuros de largo plazo.El diseño del taller también debeajustarse dependiendo del contexto queenfrenta el negocio. Por ejemplo, si laempresa opera en una industria madura,quizás se puede decidir implementar unproceso que promueva más la generaciónde ideas de mejora continua que laidentificación de opciones que impliquencambios radicales. Si el contexto esnuevo e impredecible, es probable que loóptimo sea un taller que genere muchasideas para ser ensayadas, que permitanaprender y reducir la incertidumbre. Eldiseño del taller debería tomar en cuentaque en los contextos nuevos típicamentetanto las amenazas como lasoportunidades son mayores que en loscontextos maduros.Dependiendo de las necesidades de laindustria, el diseño del taller puedeenfatizar en mayor o menor grado la

búsqueda de una estrategia distintiva ycreativa en relación a la competencia. Eldiseño del taller también debe ajustarse ala ocasión. Debe ser distinto si es partede un proceso anual de planificación, sise realiza como respuesta a una crisis, opara tomar una decisión estratégicaparticular como el invertir en Perú.Talleres exitososEl éxito de un taller de estrategia debeser evaluado en términos de los atributosdel proceso de búsqueda utilizado, de laestrategia encontrada y del compromisoorganizacional logrado. Lo ideal es queel proceso incluya búsqueda local yglobal. La primera debería permitir a laempresa detectar todas las oportunidadesde mejoramiento continuo disponibles, yla global imaginar variadas opciones desistemas de decisiones coherentes y decompromisos irreversibles relevantes. Ladiscusión no debería limitarse a lascaracterísticas generales de las

estrategias, sino que también incorporardetalles de sus implementaciones.La estrategia generada debería serdistintiva respecto a la competencia, ytener coherencia interna, externa ydinámica. En general, las estrategiasexitosas son radicalmente distintas a loque son las prácticas normales de laindustria.La coherencia interna involucra hacerbien el todo (no todo bien), adoptar todaslas iniciativas complementarias y,especialmente, rechazar todos losproyectos incompatibles, porqueestrategia es también decir que no. Unode los temas centrales de estrategia es lanecesidad de construir una visión de latotalidad que integre todas las decisionesque se toman en la empresa[19]. Lasempresas cuyas decisiones no calzanbien juntas rara vez son exitosas.La coherencia externa requiere que laestrategia se adapte creativamente a las

peculiaridades del contexto del negocio.Y la coherencia dinámica incluyeimpulsar un proceso de cambio internoacorde a los desafíos de largo plazo. Eltaller debería lograr también elcompromiso de los ejecutivos con laimplementación de la estrategia. Alrealizarse con alta participación de losejecutivos, un taller exitoso capacita,motiva, y ayuda al desarrollo de unavisión común que facilita la coordinaciónde las acciones individuales.En definitiva, h az un taller de estrategiapara que con tu equipo no diseñes uncamello cuando lo que necesitas es uncaballo.

Hacia una ventaja competitiva basadaen el conocimiento

El proceso descrito en este capítulo nosolo es aplicable a negocios. El 2012 loaplicamos en la actualización de laestrategia de la Comisión Nacional deInvestigación Científica y Tecnológicachilena (Conicyt). De acuerdo a esteproceso separamos dos etapas. Laprimera, fue divergente y creativa,orientada a identificar todas lasalternativas disponibles. La segunda, fueconvergente y analítica, orientada aevaluar las alternativas y seleccionar lasmás promisorias.La identificación de la opciones serealizó en una reunión de dos días (12 y13 de enero de 2012) con una vasta yheterogénea participación, la quepermitió un exhaustivo levantamiento deideas y un proceso motivador yeducativo. Este encuentro tuvo 44participantes incluidos los directores de

los múltiples programas y departamentosde Conicyt: Fondecyt, Fondequip, Becas,Pai, Fondef, Fonis, Pia, Fondap,Astronomía, Dri, Explora, Regional,Información Científica, Tics, Daf,RRHH, entre otros.En el primer día, los antecedentes seexpusieron en sesiones plenarias dondetodos participaron en un debate intenso yentretenido. Por 1 minuto de presentaciónhubo casi 3 minutos de discusión. Losmiembros del equipo de Conicyt queparticiparon no eran tímidos y en su granmayoría llevaban varios añosdesempeñando su labor con granprofesionalismo: hablaban y sabían de loque hablaban. El objetivo del primer díase cumplió: las presentacionesprovocaron la discusión deprácticamente el listado completo de lascuestiones estratégicas de Conicyt.Cuestiones estratégicasSe tomó renovada conciencia de que sin

productividad Chile nunca podrá serparte del club de los paísesdesarrollados. Y que uno de losprincipales responsables de que no seestén logrando las necesarias tasas decrecimiento en la productividad esnuestro mediocre desempeño en ciencia ytecnología. Aunque en los últimos 6 añosel presupuesto público del sistemanacional de innovación había crecidocasi 20% promedio anual, todavía elgasto chileno en investigación ydesarrollo (I+D) como porcentaje delPIB era bajo. Chile tuvo el 2008 un gastoen I+D de 0,4% del PIB mientras que lospaíses de la OECD un promedio de 2,3%y Japón 3,4%.De los datos concordamos que uno de losprincipales cuellos de botella era nuestrobajo número de investigadores decalidad, que no sobrepasaba a los 6.000,de los cuales sólo 4.200 eran capaces deliderar una idea nueva y sólo 12% erandel área de ingeniería y tecnología.

La buena noticia fue que la productividadde nuestros pocos investigadores medidaen Publicaciones/Investigador yPublicaciones/GastoI+D era buena,mucho mejor que la de Colombia,Argentina, Méjico y Brasil. Todosconcordaron que Conicyt debía continuarasignando fondos en base a la excelenciade las propuestas y en concursosabiertos. Y que el gran desafío eraocupar los conocimientos, recursos ycapacidades disponibles en el mundo,para levantar áreas en Chile que aportenconocimiento distintivo a nivel global.

334 ideasEl segundo día de la reunión, 4 grupos detrabajo generaron lluvias de ideascreativas de iniciativas de acción paraavanzar en todas las dimensiones

relevantes del modelo de desarrolloestratégico de Conicyt. Se usó unametodología tipo “Design Thinking”. Encada grupo, sus miembros anotaban susideas en papeles adhesivos de colorestipo “Post-itTM”, y los pegaban yagrupaban visualmente en un pliego decartulina. La reglas eran: posterga eljuicio, una conversación a la vez, buscacantidad y privilegia ideas excéntricas.Al final del día los cuatro grupos habíangenerado y organizado bajo 3 o 4objetivos estratégicos un total de 334ideas.DecisionesEn la segunda etapa del proceso deplanificación, el equipo directivo deConicyt tomó la información recolectadaen la reunión de enero, y actualizaron laestrategia de Conicyt definiendo unaagenda de 19 grandes iniciativas conobjetivos ambiciosos que abordabantodas las dimensiones relevantes, que

buscaban promover el progreso de lainstitución con una visión de sistema, conlos distintos elementos potenciándoseunos a otros.Algunos ejemplos son: evaluar elimpacto de los programas, vincular laciencia chilena con el mundo, fomentar lacreación de capital humano en áreasprioritarias de investigación, atraercapital humano avanzado internacional aChile, disminuir brechas deinfraestructura científica, potenciarlaboratorios naturales, aumentar sinergiainterna entre programas y departamentos,e implementar un sistema transversal degestión de evaluadores.

Capítulo 3 ¿Qué tiene deatípico tu contexto externo?

En el capítulo pasado recomendamos unproceso para revisar tu estrategia denegocio. Este incluye un amplio debateestimulado por los antecedentes quedeben tomarse en cuenta a la hora dehacer dicha revisión. Entre losantecedentes, aquellos que se refieren alcontexto externo son especialmenteimportantes.

El análisis de la industria o contextoexterno es indispensable al formular laestrategia de tu negocio por las tresrazones que se explican a continuación.Cuidar la industria

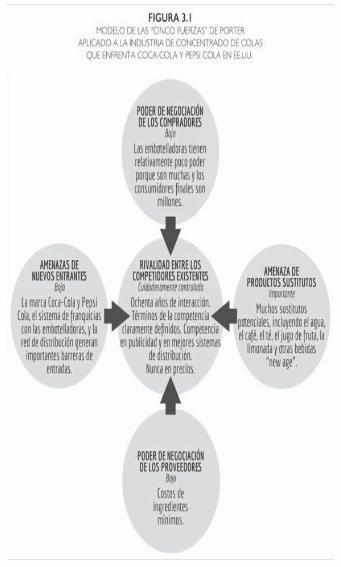

Esta es la primera razón por la que debesanalizar tu contexto. Este análisis tepermitirá incorporar en tus decisiones suimpacto en la estructura de la industria.Por varias décadas, Coca-Cola y PepsiCola han dado una clase magistral decómo competir cuidando su industria.Veamos el caso de “la guerra de lacolas” protagonizada entre 1970 y 1993por Coca-Cola y Pepsi Cola en laindustria de concentrado de bebidas enEstados Unidos[20]. ¿Fue esta guerrasangrienta? ¿Qué tan atractiva era laindustria de concentrado de bebidas enese país en 1993 después de décadas de"guerra"?Veámoslo utilizando el modelo de lascinco fuerzas de Porter[21]. La figura 3.1resume las conclusiones. La amenaza delingreso de nuevos competidores era bajaporque estos enfrentaban importantesbarreras de entrada para competirproduciendo concentrado de cola. Una delas barreras más importantes era que no

disponían de la marca de Coca-Cola oPepsi Cola, las que habían sidoconstruidas a través de más de ochentaaños de altos gastos de publicidad ymarketing, los que representaban en losaños 90 alrededor del 50% de sus costostotales.

Otras dos barreras que enfrentabanpotenciales imitadores de Coca-Cola yPepsi Cola eran las dificultades deconstruir 1) el sistema de franquicias conlas embotelladoras, las que comprendencontratos exclusivos con los productoresde concentrados y, 2) la red dedistribución en supermercados, bares,restaurantes y máquinas expendedoras, laque incluye espacios en las estanteríasque una vez ocupados no estándisponibles para nuevos entrantes.El poder de los proveedores era bajoporque los costos de los ingredientes sonmínimos. El poder de los compradoresera también limitado. Las embotelladorasque compraban el concentrado teníanrelativamente poco poder porque eranmuchas comparadas con los productoresde concentrado, que eran dos. Despuésde una fuerte reducción del número deembotelladoras, todavía Pepsi Cola tenía

en los años noventa cerca de cientoveinte solo en Estados Unidos. Además,los productores de concentrado habíanadquirido embotelladoras, lo que redujoel poder de las independientes. Por otraparte, los consumidores finales eranmillones.¿Cómo era la rivalidad entre Coca-Colay Pepsi Cola? ¿Cómo fue librada laguerra de las colas? Roger Enrico, exdirector de Pepsi Cola, lo explicó así:"La guerra debe ser vista como unabatalla continua sin derramamiento desangre. Sin Coca-Cola, a Pepsi Cola lesería difícil ser un competidor original yenergético... Si la Coca-Cola noexistiera, rezaríamos para que alguien lainventara".La historia de cerca de ochenta años deinteracción entre dos actores habíapermitido definir los términos de lacompetencia en forma clara, evitandocuidadosamente los espirales

competitivos negativos. La competenciase daba por los espacios en lasestanterías, en sistemas de distribucióncada vez más sofisticados, como laentrega de las bebidas directamente enlas estanterías en vez de en las bodegas,y, sobre todo, en la publicidad. Entre1975 y 1992 la suma de los gastos enpublicidad de Coca-Cola y Pepsi Cola,como porcentaje de toda la publicidad dela industria de las bebidas en los EstadosUnidos, subió de 52% a 71%. Loimportante es que la guerra de las colasnunca incluyó baja de precios de losconcentrados ni descuentos en éstos. Eneso consiste la controvertidacompetencia entre caballeros: en nocompetir en precios.La amenaza más importante queenfrentaba la industria de las colas era lade los sustitutos, como el agua (que eragratis), el café, el té, el jugo de fruta, lalimonada y otras bebidas "new age".¿Cómo se defendieron Coca-Cola y

Pepsi Cola de esta amenaza? Consistemas de distribución cada vez mássofisticados para mejorar ladisponibilidad de las colas respecto delos sustitutos y con publicidad, paramantener la percepción de losconsumidores de que una Coca-Cola ouna Pepsi Cola es un producto distinto.¿Quién perdió la guerra de las colas enlos Estados Unidos? No Coca-Cola, queentre 1970 y 1993 subió su participaciónde mercado en la industria de las bebidasde 35% a 41%. Tampoco Pepsi Cola, quesubió su participación en ese período de20% a 31%.[22] La guerra de las colasla perdieron los sustituidores de Coca-Cola y Pepsi Cola, los que bajaron suparticipación total de 45% a 28% en elmismo período. La industria de laproducción de concentrado de colasiguió siendo bastante atractiva. Esoexplica que los productores deconcentrado obtuvieran como utilidadantes de impuestos alrededor de un 40%

de sus activos y que en 1993 la razónutilidad/patrimonio del negocio deconcentrado de Coca-Cola fueraalrededor de 52%. Coca-Cola y PepsiCola crearon una industria atractiva y lahan cuidado compitiendointeligentemente.Salirse de las malas industrias y entrara las buenasEsta es la segunda razón por la que debesanalizar tu industria. Hay algunas dondelos negocios tienen en promedio altarentabilidad y otras en las que tienenbaja. Las empresas pueden utilizar esteanálisis para decidir entrar a unaindustria si su estructura es atractiva osalir de ella si no lo es.Considera el segmento de transporte anivel nacional de cargas menores que uncamión, de la industria de carga enEstados Unidos en los años 70, dondeoperaba la empresa CFMF[23]. En estaindustria había muchos compradores.

CFMF, una de las empresas con mayoresventas en este segmento, teníaaproximadamente 300.000 clientesactivos. Estos clientes era muy sensiblesal precio. Una encuesta reveló que un40% de los encuestados se cambiarían deempresa de transporte si su precio bajaraen un 1%. Por otra parte, uno de losproveedores, el sindicato "Teamsters,"tenía mucho poder. "Teamsters" es elsindicato (internacional) más grande ycontrovertido de la historia sindical deEE.UU. La industria del transporte, con450.000 miembros en 1976, era elcorazón de este sindicato.La rivalidad entre los competidores eraintensa. Había entre 100.000 y 150.000operadores. Existía fuerte competenciaen precios, en parte generada por unambiente de bajo crecimiento de lademanda. La calidad del servicio, queincluía confiabilidad en cuanto apérdidas, daños y tiempos de transporte,era obligatoria para competir, sin dejar

margen alguno para diferenciarse. Lasbarreras de entrada eran muy bajas,sobre todo para los transportistasfocalizados que sirven pares orígenes-destinos sin pasar por centros deconsolidación. En este caso, la escalamínima para operar eficientemente era uncamión (US$ 113.000). Finalmente,existían sustitutos, como la carga aérea yel transporte intermodal.Ésta tiene todas las características de unaindustria perfectamente competitiva,excepto que los trabajadores estabansindicalizados, lo que dificultaba aúnmás la situación de las empresas que ahíoperaban. En este contexto no habíamucha holgura para obtener utilidades.La rentabilidad de CFMF era baja. Enlos últimos años, CFMF había realizadograndes esfuerzos para reducir sus costosy para diferenciarse, sin lograr revertiruna tendencia de bajas y cada vez peoresutilidades operacionales.

La mejor opción que tenían losaccionistas de CFMF era irpaulatinamente saliéndose de estaindustria, para potenciar a nivelcorporativo otras empresas del grupo,como Regional Conway, que operaba enindustrias cercanas, pero con estructurasmás atractivas.Aprovechar oportunidades yneutralizar amenazasEsta es la tercera razón por la que debesanalizar la industria al formular tuestrategia. Las mejores estrategias sonlas que aprovechan las oportunidades dela industria y defienden el negocio de susamenazas. Considera la estrategia delfabricante de envases de metal CrownCork & Seal durante los treinta y dosaños que fue dirigida por John Connelly,entre 1957 y 1989[24].La estructura de la industria donde letocó operar no era muy atractiva por lassiguientes cuatro razones:

Primero, porque los compradores deenvases de metal, que incluían Coca-Cola y Pepsi Cola, Campbell Soup yGeneral Foods eran grandes eimportantes. Exigían calidad, entregajusto a tiempo y servicio. Mantenían doso tres proveedores entre los cualespodían cambiar órdenes sin incurrir encosto alguno. Eran muy informados ymuchos estaban integrados a los envases.Las latas eran importantes en sus costos,un 45% de ellos en el caso de las lataspara bebidas. La mayoría operaba enindustrias muy competitivas y susintereses eran: primero precio, segundoprecio, tercero precio y cuarto entrega.Segundo, porque existía una granrivalidad entre las empresas del rubro.La industria era intensiva en capital porlo que requería volumen y una alta tasade ocupación. Además, era cíclica, teníapoco crecimiento y permitía pocasposibilidades de diferenciar el producto,porque aunque los clientes exigían

servicio y entrega justo a tiempo, noestaban dispuestos a pagar un premio alas empresas por esto. La competenciaera en precio y los márgenes eran cadavez menores.Tercero, porque había muchos sustitutos,como el vidrio, el plástico, el papel, lafibra de vidrio y combinaciones de papely plástico, lo que acotaba el precio yhacía que la demanda de largo plazofuera riesgosa.Cuarto, porque los proveedores dealuminio y acero eran poderosos. Alcoay Alcan, dos de los tres principalesproveedores de aluminio de EstadosUnidos, surtían el 65% del mercado paralatas. Reynolds, el otro proveedor dealuminio, era al mismo tiempo el tercermayor fabricante de latas en ese país.Otras grandes empresas proveían elacero. Estos proveedores eran másamistosos con los fabricantes de latasporque estaban tratando de proteger la

participación del acero en los envases demetal. Sin embargo, ellos habían perdidosu importancia porque el porcentaje delas latas que eran de acero había bajadode 88% en 1970 a 29% en 1989.Uno de los pocos aspectos positivos dela estructura de la industria era que teníaalgunas barreras de entradas porqueexistían economías de escala locales.Los costos de inversión para la mínimaplanta eficiente de producción de latas dedos piezas eran aproximadamente US$25 millones. Esta inversión erarelativamente baja en relación al tamañodel mercado total en los Estados Unidosen 1989, que era de US$ 12 billones. Sinembargo, los costos de transporte (7,5%de los costos totales) limitaban elmercado, donde la planta podía distribuireficientemente, a un radio de 480kilómetros, lo que implicaba algunaseconomías de escala locales.¿Era atractiva la industria de envases

metálicos? Claramente, no. ¿Qué hacer?Una alternativa era diversificarse fuerade la industria. Eso fue lo que hicieronvarios de los competidores de Crown.National Can se mantuvo en la industriade los envases pero diversificó a otrostipos, como los de vidrio y de plástico;American Can diversificó a serviciosfinancieros y seguros; Continental Candiversificó a exploración, investigación ytransporte de energía; y Ball Corporationdiversificó a alta tecnología, incluyendoequipos de ingeniería petrolera ycomponentes de computadores.Crown, sin embargo, no se diversificósino que implementó una estrategia queno solo era coherente internamente, sinoque también respondía a cada una de lascaracterísticas negativas y positivas de laindustria. Se focalizó en el segmento delatas para bebidas y aerosoles, que eranlos que más crecían y en los que, por lotanto, había menos rivalidad. Además,este segmento de envases "duros de

tomar" tenía menos amenazas deproductos sustitutos. Esta focalización yel compromiso en un segmento particulardesincentivaron la entrada de nuevasempresas en el segmento. Dado que losproductos no permitían premios enprecio, su estrategia se orientó a tenerbajos costos. Lo lograron a través deinnovación continua de los procesos y deuna organización liviana, con bajossalarios y sistemas de incentivosadecuados.El poder de los compradores fueenfrentado ubicando las plantas cerca deal menos dos clientes, de manera de nodepender solamente de uno de ellos.Además, este poder fue neutralizado porla especialización de Crown, y unaestrategia de servicio y rápida respuestaal cliente. El poder de los proveedoresfue enfrentado utilizando acero delgadoen lugar de aluminio, mientras fueposible.

Finalmente, Crown aprovechó lascapacidades desarrolladas en la industriadoméstica altamente competitiva paraexpandirse internacionalmente, no soloen Europa sino que también en mercadosde países en desarrollo. En estos últimos,Crown ingresó con derechos por serpionero, logrando posiciones de poca oninguna competencia, exenciones deimpuestos, bajos salarios y mercadospara sus productos. En 1988, losnegocios de Crown fuera de EstadosUnidos y Europa representaban 19,7% delas ventas; sin embargo, aportaban el38,9% de las utilidades operacionales.John Connelly dirigió Crown por treintay dos años con la misma estrategia,generando para sus accionistas en eseperíodo una rentabilidad promedio anualextraordinaria de 19%. Esta altarentabilidad la obtuvo en una industriaque era poco atractiva para el promediode sus participantes, a través de unaestrategia que se ajustaba

extraordinariamente bien a lascaracterísticas específicas de laindustria. El caso de Crown nos enseñaque una buena estrategia debe encarar lascaracterísticas positivas y negativas de laindustria para lograr no solo coherenciainterna, sino que también coherenciaexterna.

Otros cuatros modelos paradesentrañar el contexto

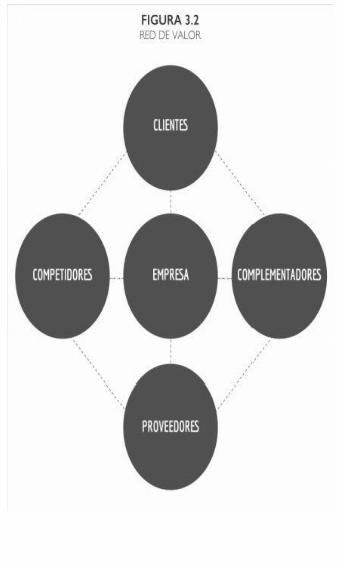

Para identificar y recopilar lainformación del contexto, recomiendo serecléctico en términos metodológicos.Esto es, probar distintos modelos deanálisis para identificar lasoportunidades y amenazas del contextoque enfrenta el negocio sin amarrarse aninguno en particular. Muchas vecesresulta mejor presentar en un formatolibre las principales características ytendencias de la industria que laestrategia debe tomar en cuenta. En estecapítulo ya hemos introducido el másconocido de los modelos que es el de lasCinco Fuerzas introducido por MichaelPorter en 1980 (ver Figura 3.1). En éste,las características del contexto sedescubren analizando la rivalidad entrelos competidores existentes, la amenazade nuevos entrantes y de los sustitutos, yel poder de negociación de los

compradores y de los proveedores. Acontinuación presentamos otros cuatroesquemas de análisis propuestos en laliteratura.1. Red de Valor.Este esquema propuesto por AdamBrandenburger amplía el modelo de lascinco fuerzas añadiendo a las amenazasde competencia las oportunidades decooperación[25]. Además, incorpora alanálisis los complementadores (verfigura 3.2).

La Coca-Cola y la Pepsi Cola son bienessustitutos. Dos bienes son sustitutoscuando satisfacen una misma necesidad,de manera que el consumidor tiene laopción de consumir uno o el otro. Encontraste, el café y el azúcar son bienescomplementarios Dos bienes soncomplementarios cuando son utilizadosconjuntamente para satisfacer unanecesidad. En este caso, el beneficio deconsumirlos juntos es mayor que la sumade los beneficios de consumirlosseparadamente.Al agregar a estos últimos en el análisisde la industria de Coca Cola, aparecenlos fabricantes de envases de bebidas(latas y botellas) y los proveedores delazúcar y otros edulcorantes, comoaspartame. Las cinco fuerzas no losincluyen, porque éstos no son compradospor los productores de concentrado, sinopor las empresas embotelladoras. Elpoder de negociación de estoscomplementadores es importante, porque

una reducción en sus precios abreespacio para aumentar los delconcentrado, sin afectar el valor pagadopor los consumidores finales. Coca Colacoordina la negociación de lasembotelladoras con estos fabricantespara reducir su poder.2. Destrucción Creativa.Clayton Christensen muestra cómo usarlas teorías de innovación para predecircambios en la industria[26]. Esteesquema entrega herramientas paraanticipar el proceso de destruccióncreativa descrito inicialmente porSchumpeter. Por ejemplo, si se analiza laindustria de los MBA desde laperspectiva de la innovación y elcambio, existen varias tendencias que lasescuelas de administración chilenasdeberían tomar en cuenta al diseñar susestrategias. Quizás la más importante esla emergencia del “blended-learning”, ob-learning, educación que combina e-

learning (educación en línea) y clasespresenciales. El b-learning prometeprogramas, equivalentes a los MBAtradicionales, pero que requieren lapresencia física del ejecutivo junto alprofesor aproximadamente la mitad deltiempo, dando mucha mayor flexibilidaden términos de lugar y horario. Estanueva metodología promete programascon tarifas más bajas y que, al afectarmenos las tareas diarias de losejecutivos, impliquen costos indirectos yde oportunidad de la capacitación para laempresa sustancialmente menores.Eventualmente, esta metodología podríaoriginar programas académicamentesuperiores, dando acceso a los alumnos,por ejemplo, a contenido multimediadisponible internacionalmente; ellospodrían ver una película multimediasobre estrategia con Michael Porter, conlinks a sus mejores artículos.3. El diamante.

La innovación, que genera altos ycrecientes niveles de productividad,depende del país y región donde laempresa realiza sus actividades másestratégicas. Para cada industria hayubicaciones geográficas cuyos contextospromueven más la innovación que otras.Para determinar la capacidad deinnovación de un país o de unaubicación, Porter sugiere el modelo deldiamante que incluye el análisis de lossiguientes cuatro aspectos: 1) el contextopara la estrategia de la empresa y larivalidad, 2) las condiciones de losfactores o insumos, 3) las condiciones dela demanda y 4) las industriasrelacionadas y de soporte[27]. (Elcapítulo 4 del libro Ganar por Suertecompara la industria del vino chilena conla californiana utilizando este modelo.)Compite en casa y gana afueraEl modelo del diamante de Porter,propuesto en 1990, para determinar la

ventaja competitiva de laslocalizaciones, plantea esencialmenteque las ubicaciones más atractivas sonlas más competitivas. Algunos lectorespueden sorprenderse con esta afirmación,porque el modelo de las 5 fuerzas delmismo Porter, propuesto en 1980, planteaque las industrias más atractivas son lasmenos competitivas. Pero estos dosmodelos no son contradictorios.Las empresas que operan en mercadosglobales deben ubicar sus actividadesmás estratégicas en los lugares máscompetitivos del mundo porque en ellosla presión por innovar es mayor. Esprobable que de acuerdo al modelo delas 5 fuerzas, esas empresas no obtengansu rentabilidad en ese lugar, sino que enotros lugares en el mundo donde lasindustrias son menos competitivas. Sin irmas lejos, y de acuerdo a lo queacabamos de explicar, Crown, alexpandirse internacionalmente, convirtióen una oportunidad la amenaza de operar