fundado en 1872 el mercantil valenciano emv€¦ · en contra la opinión extendida, ... fiscalidad...

TRANSCRIPT

rimero fue Warren Buffettquien pidió que los ricos de-bían pagar más dinero paracontribuir a mejorar la situa-ción fiscal de Estados Uni-

dos. Luego fueron dieciséis grandes fortu-nas francesas las que se expresaron en idén-ticos términos.

En España, donde no se ha oído a ningúnrico mostrarse dispuesto a pagar más aHacienda en un momento en que las arcaspúblicas están exhaustas, los mercados en-carecen de forma constante y despiadada ladeuda nacional y en los desfavorecidos —los que menos tienen, los parados— laubre está seca, el Gobierno, a instancias dequien fue su vicepresidente primero hastaconvertirse en el próximo candidato socia-lista a la presidencia del Ejecutivo, AlfredoPérez Rubalcaba, aprobó el pasado viernesla recuperación del Impuesto sobre el Pa-trimonio, una tasa fiscal que fue «suprimi-da» en —en realidad, se bonificaba el para eludir el pago— y cuya recupe-ración ha provocado una intensa polémica.En ese , España había quedado comoel único país de la Unión Europea con Im-puesto sobre el Patrimonio, una tasa que

grava la riqueza acumulada, dejando unosmínimos exentos (la vivienda habitual, unadeterminada cantidad de dinero, que en estecaso se ha fijado el mínimo en un millón deeuros ) que hacen que la gran mayoría de lapoblación ni supiera que existía ese im-puesto. Esta tasa fiscal había recibido nu-merosas críticas en tanto en cuanto suexistencia suponía —va a suponer de nue-vo, por tanto— gravar doblemente a las per-sonas, primero a su renta (IRPF) y de nue-vo a su patrimonio con el impuesto espe-cífico.

El debate sobre la supresión del Im-puesto de Patrimonio se abrió a principiosde este siglo, cuando la bonanza económi-ca inyectaba oxígeno en las cuentas públi-cas y tanto el Gobierno central como los au-tonómicos iniciaron rebajas fiscales a dis-tintos estamentos sociales. El empleo porparte de las grandes fortunas de mecanis-mos legales alternativos y profesionalizadospara gestionar su riqueza (sociedades pa-

P

El Gobierno ha abierto el debate sobre la fiscalidad en la lucha contra el déficit con el rescate del Impuesto de Patrimonio para las grandesfortunas. En contra la opinión extendida, España no figura entre los países desarrollados que más recaudan por vía tributaria. La economíasumergida y la ingeniería financiera que emplean muchos ricos para pagar menos desafían la supuesta progresividad del sistema.

FiscalidadLa hora de los ricos

PASA A LA PÁGINA SIGUIENTE �

La decisión del Gobierno de no tocar lafiscalidad de sociedades patrimonialeso de inversión cuestiona la eficacia delrescate del tributo del Patrimonio

J. Cuenca/V. RomeroVALENCIA

Director Ferran Belda Redactor jefe Miguel Ángel Sánchez [email protected], 18 DE SEPTIEMBRE DE 2011

emvel mercantil valenciano

Fundado en 1872EL MERCANTIL VALENCIANO

SIF&CO. El Salón de la Franquicia calientamotores

La feria del sector de la franquicia,que se celebrará del 20 al 22 de octubreen Feria Valencia, contará con la pre-sencia de Leopoldo Abadía. El certamencuenta con 3.000 seguidores en las dis-tintas redes sociales.

�

INSTITUTO DE LA INFORMÁTICAMisión de empresas españolas aSilicon Valley

El Instituto Tecnológico de Informática(ITI) organiza entre el 14 y 18 de noviem-bre una misión de empresas españolas aSilicon Valley, con el objetivo de acercar elmercado americano y conocer posibles in-cubadoras de empresas e inversores.

� Sube la venta de coches en EuropaLas matriculaciones de automóviles

en Europa ascendieron a 787.435 unida-des durante el pasado mes de agosto, loque supone un aumento del 7,8 % encomparación con el mismo mes de 2010.

�

,

La noticia El protagonista La cifra

Semanario de economía valenciana

España - Francia - Italia - Alemania - México - Brasil - Reino Unido - Portugal - Estados unidos - China - Rusia - Catar - Egipto

40 países.El mismo viento.Iberdrola. Líder mundial en energía eólica.

Campaña de la renta de 2010. LEVANTE-EMV

2| Levante EL MERCANTIL VALENCIANODOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV�INFORME

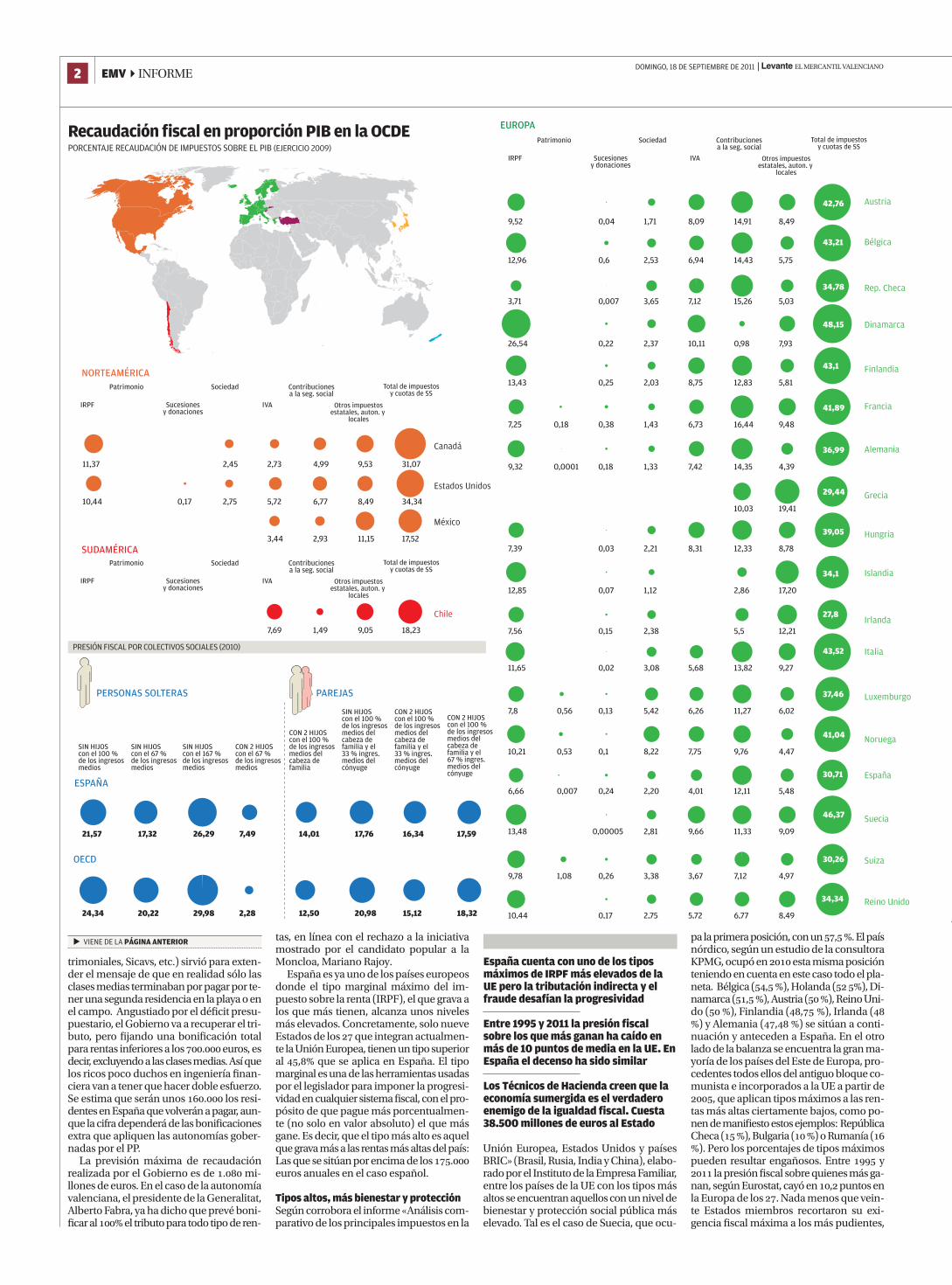

trimoniales, Sicavs, etc.) sirvió para exten-der el mensaje de que en realidad sólo lasclases medias terminaban por pagar por te-ner una segunda residencia en la playa o enel campo. Angustiado por el déficit presu-puestario, el Gobierno va a recuperar el tri-buto, pero fijando una bonificación totalpara rentas inferiores a los . euros, esdecir, excluyendo a las clases medias. Así quelos ricos poco duchos en ingeniería finan-ciera van a tener que hacer doble esfuerzo.Se estima que serán unos . los resi-dentes en España que volverán a pagar, aun-que la cifra dependerá de las bonificacionesextra que apliquen las autonomías gober-nadas por el PP.

La previsión máxima de recaudaciónrealizada por el Gobierno es de . mi-llones de euros. En el caso de la autonomíavalenciana, el presidente de la Generalitat,Alberto Fabra, ya ha dicho que prevé boni-ficar al el tributo para todo tipo de ren-

tas, en línea con el rechazo a la iniciativamostrado por el candidato popular a laMoncloa, Mariano Rajoy.

España es ya uno de los países europeosdonde el tipo marginal máximo del im-puesto sobre la renta (IRPF), el que grava alos que más tienen, alcanza unos nivelesmás elevados. Concretamente, solo nueveEstados de los que integran actualmen-te la Unión Europea, tienen un tipo superioral , que se aplica en España. El tipomarginal es una de las herramientas usadaspor el legislador para imponer la progresi-vidad en cualquier sistema fiscal, con el pro-pósito de que pague más porcentualmen-te (no solo en valor absoluto) el que másgane. Es decir, que el tipo más alto es aquelque grava más a las rentas más altas del país:Las que se sitúan por encima de los .euros anuales en el caso español.

Tipos altos, más bienestar y protecciónSegún corrobora el informe «Análisis com-parativo de los principales impuestos en la

Unión Europea, Estados Unidos y paísesBRIC» (Brasil, Rusia, India y China), elabo-rado por el Instituto de la Empresa Familiar,entre los países de la UE con los tipos másaltos se encuentran aquellos con un nivel debienestar y protección social pública máselevado. Tal es el caso de Suecia, que ocu-

pa la primera posición, con un , . El paísnórdico, según un estudio de la consultoraKPMG, ocupó en esta misma posiciónteniendo en cuenta en este caso todo el pla-neta. Bélgica (, ), Holanda ( ), Di-namarca (, ), Austria ( ), Reino Uni-do ( ), Finlandia (, ), Irlanda () y Alemania (, ) se sitúan a conti-nuación y anteceden a España. En el otrolado de la balanza se encuentra la gran ma-yoría de los países del Este de Europa, pro-cedentes todos ellos del antiguo bloque co-munista e incorporados a la UE a partir de, que aplican tipos máximos a las ren-tas más altas ciertamente bajos, como po-nen de manifiesto estos ejemplos: RepúblicaCheca ( ), Bulgaria ( ) o Rumanía (). Pero los porcentajes de tipos máximospueden resultar engañosos. Entre y la presión fiscal sobre quienes más ga-nan, según Eurostat, cayó en , puntos enla Europa de los . Nada menos que vein-te Estados miembros recortaron su exi-gencia fiscal máxima a los más pudientes,

� VIENE DE LA PÁGINA ANTERIOR

España cuenta con uno de los tiposmáximos de IRPF más elevados de laUE pero la tributación indirecta y elfraude desafían la progresividad

Entre 1995 y 2011 la presión fiscalsobre los que más ganan ha caído enmás de 10 puntos de media en la UE. EnEspaña el decenso ha sido similar

Los Técnicos de Hacienda creen que laeconomía sumergida es el verdaderoenemigo de la igualdad fiscal. Cuesta38.500 millones de euros al Estado

Grecia

Irlanda

Italia

Suiza

Austria

Bélgica

Rep. Checa

Dinamarca

Finlandia

Francia

Alemania

Hungria

Islandia

Luxemburgo

Noruega

Suecia

Reino Unido

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

España

Canadá

México

Estados Unidos

Chile

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

NORTEAMÉRICA

SUDAMÉRICA

EUROPA

11,37 2,45 2,73 4,99 9,53 31,07

10,44 2,750,17 5,72 6,77 8,49 34,34

9,52 1,710,04 8,09 14,91 8,49

42,76

12,96 2,530,6 6,94 14,43 5,75

43,21

3,71 3,650,007 7,12 15,26 5,03

34,78

26,54 2,370,22 10,11 0,98 7,93

48,15

13,43 2,030,25 8,75 12,83 5,81

43,1

7,25 0,18 1,430,38 6,73 16,44 9,48

41,89

9,32 0,0001 1,330,18 7,42 14,35 4,39

36,99

7,39 2,210,03 8,31 12,33 8,78

39,05

12,85 1,120,07 2,86 17,20

34,1

7,56 2,380,15 5,5 12,21

27,8

11,65 3,080,02 5,68 13,82 9,27

43,52

7,8 0,56 5,420,13 6,26 11,27 6,02

37,46

10,21 0,53 8,220,1 7,75 9,76 4,47

41,04

6,66 0,007 2,200,24 4,01 12,11 5,48

30,71

9,78 1,08 3,380,26 3,67 7,12 4,97

30,26

10,4424,34 20,22 29,98 2,28 12,50 20,98 15,12 18,32

21,57 17,32 26,29 7,49 14,01 17,76 16,34 17,59

2,750,17 5,72 6,77 8,49

34,34

13,48 2,810,00005 9,66 11,33 9,09

46,37

10,03 19,41

29,44

3,44 2,93 11,15 17,52

7,69 1,49 9,05 18,23

SIN HIJOScon el 100 %de los ingresos medios

SIN HIJOScon el 67 %de los ingresos medios

SIN HIJOScon el 167 %de los ingresos medios

CON 2 HIJOScon el 67 %de los ingresos medios

CON 2 HIJOScon el 100 %de los ingresos medios del cabeza de familia

SIN HIJOScon el 100 %de los ingresos medios del cabeza de familia y el33 % ingres.medios del cónyuge

CON 2 HIJOScon el 100 %de los ingresos medios del cabeza de familia y el33 % ingres.medios del cónyuge

CON 2 HIJOScon el 100 %de los ingresos medios del cabeza de familia y el67 % ingres.medios del cónyuge

ESPAÑA

PERSONAS SOLTERAS PAREJAS

OECD

PORCENTAJE RECAUDACIÓN DE IMPUESTOS SOBRE EL PIB (EJERCICIO 2009)

Recaudación fiscal en proporción PIB en la OCDE

PRESIÓN FISCAL POR COLECTIVOS SOCIALES (2010)

y tan solo Portugal, Reino Unido y Franciasubieron su tributación límite. En España,quien tenga memoria financiera recordaráque en se pagaba un máximo del. Hoy, años después, el marginal me-dio es del ,. Además, España no lide-ra precisamente la lista de países de laOCDE con mayor presión fiscal. En por-centaje sobre el PIB, recauda un , en elimpuesto sobre la renta, casi la mitad de loque ingresan Bélgica, Islandia y Italia. Paí-ses como Finlandia o Suecia superan el del PIB, mientras Alemania o Francia re-caudan el , y el , respectivamente.

En conjunto, sumando todos los tribu-tos directos, indirectos, descentralizados ycuotas a la Seguridad Social, España tieneuna presión fiscal del , sobre el PIB,según datos trabajados por los Técnicos del

Ministerio de Hacienda (Gestha). Países ri-cos de la Unión Europea, como Austria, Bél-gica, Dinamarca, Finlandia, Suecia, Franciao Noruega tiene una presión fiscal superioren más diez puntos de media. Esto des-monta la tesis de que en España se paganmuchos impuestos. Lo que marca la dife-rencia es la forma de repartirlos. El secretariogeneral de Gestha, José maría Mollinedo, se-ñala que en España personas con rentasmuy diferentes pueden soportar cargas fis-cales proporcionales similares. Pone elejemplo de un persona con una renta de. euros al año tiene un tipo de IRPFmás alto que otra de . euros. La razónes que es posible que el primero pueda aho-rrar, lo que está exento de tributación y lepermite beneficiarse de deducciones, re-ducciones o bonificaciones.

Los asalariados, retratadosHay otra brecha que separa a los españolesa la hora de tributar y es la diferencia entreasalariados y autónomos o empresarios, se-gún Mollinedo. El de la recaudacióndel Estado procede de las rentas del traba-jo y los pensionistas. «El sistema de reten-ciones retrata a los asalariados», dice. Otro de la recaudación procede de las ren-tas empresariales, mientras que el resto lle-ga vía ganacias del capital y el ahorro. Y aquíes donde la economía sumergida desequi-libra un sistema que presume de igualita-rismo y progresividad. A juicio de Gestha,la economía sumergida representa el , del Producto Interior Bruto, casi el dobleque la media europea. Los Técnicos deHacienda calculan que como consecuenciade este fraude el Estado deja de ingresar cadaaño . millones de euros, una cifra es-calofriante. «Los españoles que tributan pa-gan una media de euros más al año paracompensar la evasión fiscal de otros», cal-cula Mollinedo.

La decisión del Gobierno de no metermano en la fiscalidad de las Sicav o de las so-ciedades patrimoniales, arroja muchas du-das sobre la efectividad real del Impuesto dePatrimonio y sobre la sinceridad del men-saje de que los ricos deben pagar más paracontribuir a sanear las cuentas públicas. .Pero lo cierto es que es la primera vez des-de que se inició la crisis que se sitúa a lasgrandes fortunas en la diana fiscal cuandode buscar soluciones al déficit público se tra-ta. La maniobra, que se produce en plenaprecampaña de las elecciones generales, ex-pide aroma a medida electoralista. Pero estápor ver si Rajoy elimina el tributo en caso deganar la presidencia. Su victoria no resolverápor arte de magia el agujero de las cuentaspúblicas con el que se topará en cuanto pisela alfombra de la Moncloa.

3Levante EL MERCANTIL VALENCIANO | DOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV

RENTAS DEL TRABAJOPrincipal fuente de ingresos

Las rentas del trabajo y las retenciones a lospensionistas proporciona al Estado el 75 % desu recaudación. Otro 10 % de los ingresos pú-blicos procede de las rentas empresariales,mientras que le resto llega de ganancias delahorro y del capital.

ECONOMÍA SUMERGIDA23,3 % del PIB

La economía sumergida representa un 23,3% del Producto Interior Bruto en España, casi eldoble que la media europea. Los Técnicos delMinisterio de Hacienda agrupado en Gestha es-timan que el fraude alcanza los 38.500 millonesde euros que el Estado deja de ingresar. Sus cál-culos son que los españoles que tributan pagande media 830 euros más al año para compen-sar la evasión fiscal de otros. Los asalariadosson los que tienen más difícil eludir sus respon-sabilidades con el Fisco. El fraude llega princi-palmente del universo de los empresarios y au-tónomos.

EL MITO DE LA ALTA FISCALIDADUn 33 % sobre el PIB

España no figura en la lista de países des-arrollados con alta fiscalidad. En conjunto, su-mando todos tipo de impuestos directos, indi-rectos, sobre el capital y las cotizaciones socia-les, el Estado recauda al año entre el 30 % y el33 % del Producto Interior Bruto. Potencias eu-ropeas como Francia elevan esa cifra hasta el44,2 %. La media de la Eurozona (17 países) esdel 40,2 %, mientras que la de la Unión Euro-pea de los 27 es del 39,5 %, varios puntos porencima de los ingresos que obtiene España consu sistema impositivo.

�

�

�

La fiscalidad en España

Hay ocasiones en que las diferencias ide-ológicas y de táctica electoral derivan en fal-sos dogmatismos. La idea extendida entrelos pensadores y políticos neoliberales deque una menor presión fiscal sobre el ciu-dadano y las empresas tiene como conse-cuencia directa una mayor creación de em-pleo contrasta con las cifras oficiales. Segúnlas últimas estadísticas de Euroestat recogi-das por los Técnicos de Hacienda (Ghesta)los países con una presión fiscal mayor sonlos que presentan menores tasas de paro.

Holanda y Austria presentaban en abril de las cifras de desempleo más bajas deEuropa, del , . Sin embargo el porcenta-je de impuestos que recaudan, tanto la sumade tributos como de cotizaciones sociales,están varios puntos por encima de España.Si nuestro país presentaba el año pasadouna presión fiscal del , sobre el PIB,Austria recauda el , y Holanda el ,. Un circunstancia similar se produce enel caso de Estados como Francia o Alema-nia. El fisco galo recauda el , del PIb,pero la tasa de paro francesa es del , ,más de once puntos por encima del , que presenta España. Alemania, con ape-nas un , de sus ciudadanos activos des-ocupados, la presión fiscal es del , . Unpaís con unos ingresos fiscales inferiores alos de España como Irlanda (, ) pre-senta altas tasas de paro. En el caso de la isla

alcanza el , , la segunda más alta trasla española. Grecia, un territorio al borde dela bancarrota pública y cuyos problemascon la deuda soberana están bombardean-do los cimientos de la Unión Monetaria Eu-ropea, presenta una presión fiscal muy si-milar a la de España.

No obstante, hay que tener en cuenta queel porcentaje que ofrece Ghesta se calcula so-bre el Producto Interior Bruto de los países,y este varía mucho en función de la situacióneconómica de cada uno de ellos. Tanto Ir-landa, como Grecia y España están su-

friendo la crisis en mayor medida que otrosEstados miembros. Esta circunstancia estáafectando a la recaudación fiscal. Tanto laAdministración central como las autonomíasllevan dos años acumulando importantesdéficits presupuestarios por el descenso delos ingresos derivados de la caída de la ac-tividad.

La crisis he llevado a España a realizar im-portantes recortes, tanto en la Administra-ción central como en las autonómicas. La ba-talla contra el déficit ha venido más de la re-tirada de ayudas, restricción en la inversiónpública y ajustes en el gasto corriente que enla ampliación de la recaudación. El Gobiernoha optado por subir el IVA, retocar los im-puestos especiales y, ahora, ha recuperadoel Impuesto de Patrimonio. Las autonomí-as apenas han hecho uso de sus compe-tencias fiscales para ingresar más.

V.R. /J. C. VALENCIA

Cuando pagar más no es sinónimo de desempleoESTUDIO PAÍSES RICOS DE LA UE CONALTAS TASAS DE OCUPACIÓN TIENENUNA FISCALIDAD MÁS ELEVADA YRECAUDAN MÁS

Austria y Holanda, con las tasas deparo más bajas de Europa, figuran enla lista de los Estados que más tributosrecaudan sobre su PIB

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

IRPF IVA

Contribucionesa la seg. social

Otros impuestosestatales, auton. y

locales

Patrimonio

Sucesionesy donaciones

Sociedad Total de impuestosy cuotas de SS

Eslovaquia

Israel

Japón

N. Corea

N. Zelanda

CENTROEUROPA Y EURASIA

ORIENTE PRÓXIMO

OCEANÍA

ASIA

2,56 2,810,00004 6,68 12,58 4,71

29,34

3,63 3,690,22 4,42 5,84 7,77

25,57

6,32 2,75 7,72 5,38 9,21

31,38

12,71 3,330,001 8,50 6,48

31,02

5,37 2,360,28 2,55

Turquía

4,02 1,880,01 4,92 6,03 7,73

24,59

Eslovenia

5,99 1,860,03 8,51 15,11 6,39

37,89

Fuente: OCDE, Eurostat, GesthaINFOGRAFIA: J. SPRANG � LEVANTE-EMV

LAS CIFRAS

Fiscalidad y tasas de paro en la Unión EuropeaRECAUDACIÓN EN PORCENTAJE SOBRE EL PIB Y DESOCUPADOSAÑO 2010 IMPUESTOS IMPUESTOS IMPUESTOS COTIZACIONES SUMA DE TASA DE

INDIRECTOS DIRECTOS S/CAPITAL SOCIALES IMP. Y COTIZACIONES DESEMPLEO*

Francia 14,8 10,5 0,4 18,5 44,2 9,4Alemania 12,4 10,3 0,2 16,8 39,7 6,1Austria 14,6 12,8 0,1 16,4 43,8 4,2Holanda 12,1 11,8 0,3 14,7 38,9 4,2Italia 13,9 14,5 0,2 13,8 42,4 8,1España 10,1 9,4 0,4 13,2 33,1 20,7Reino Unido 12,9 15,6 0,2 8,5 37,2 7,6Grecia 12,4 7,6 0,1 12,9 33,0 14,1Irlanda 11,6 10,7 0,2 7,4 29,9 14,7Portugal 13,4 8,9 0,1 12,2 34,5 12,6Eurozona (17 países) 13,0 11,3 0,3 15,6 40,2 9,9Unión Europea 13,2 12,2 0,2 13,9 39,5 9,4* abril de 2011 (Datos de Grecia a diciembre de 2010 de Reino Unido a febrero de 2011)

Vicente Boluda (Valencia, ) es unode los pocos empresarios valencianos conauténtico peso en España. Un dato lo ilus-tra de forma palmaria: El armador y presi-dente de Boluda Corporación Marítima espropietario de la mayor flota personal deEuropa, con ramificaciones en África yAmérica. Levantinista de pro, fue duranteunos meses presidente del Real Madrid y,desde enero de este año, es el máximo res-ponsable de la Asociación Valenciana deEmpresarios (AVE).

Los españoles llevamos al menos dosaños de grandes sacrificios. La presión delos mercados no cesa y se avecinan másrecortes. ¿Qué parte del Estado de bien-estar peligra?

Si hacemos las cosas bien, no peligraráninguna. Lo que no podemos permitirnosson alegrías y habrá que recortar en todolo superfluo, apretarnos el cinturón y ajus-tarnos a lo que viene y al dinero que tene-mos. El Estado de bienestar no tiene porqué fracasar, lo que hay que intentar es ha-cerlo sostenible.

¿Recortes en las grandes partidas,como la sanidad y la educación?

Hay que poner medidas que racionali-cen el gasto. Por ejemplo, en Valencia, segastan millones de euros al mes en ali-mentación y millones en productos far-macéuticos. Eso no es posible. Habrá queracionalizar ese gasto. ¿Cómo?, pues conuna tasa sanitaria, que no tiene afán re-caudatorio, sino disuasorio. No puede serque el de las urgencias de los hospita-les no lo sean, sino constipados y cosas así,que lo que hacen es que los recursos quetienes se desvíen para donde no está en sufunción. Más copago en la educación uni-versitaria, que es fundamental, pero paraquien la aproveche. Ocho mil euros noscuesta un estudiante al año. No paga másque novecientos o mil y encima me parececaro. Coste cero para el que lo aproveche y

si encima saca matrículas y es un fenóme-no habrá que darle dinero para que puedacompatibilizar el estudio con su vida, peroel que no aprueba y está diez años... ¿por

qué de mis impuestos se tiene que llevarocho mil euros?. No, no, que se lo pague.

Hay una cierta expectativa en algunos,sobre todo los votantes del PP, de que si

este partido gana las elecciones, prácti-camente estamos en vías de salvación.¿Comparte esas esperanzas?

No. El partido que gane... No sé si será elPP o el PSOE, porque las estadísticas me ha-cen mucha gracia: en iba a ganar Ra-joy de calle y no ganó. El próximo Gobier-no va a tener que trabajar muy duro y lo vaa tener muy difícil y va a tener que tomarmedidas muy impopulares y va a tener querecortar mucho y que gestionar de verdadcon crudeza. Sea el que sea. Aquí no hayningún mago que te vaya a salvar de nada.

¿Quiere decir con eso que casi es indi-ferente conocer los programas econó-micos de los grandes partidos?

El de los programas económicos delos dos partidos será el mismo, porque notienen otra posibilidad. Estás en Europa ylo que no hagas te lo van a mandar de Eu-ropa. Sí podrás mejorar en algunas refor-mas, como la laboral o la del sistema tribu-tario. Podrás hacer tus pinitos y hacerlo me-jor o peor, pero el o el será igual.

¿Qué puede hacer el nuevo Gobierno,sea del partido que sea, cuando a la vis-ta está que la solución a esta crisis se en-cuentra exclusivamente en Europa?

La solución es europea, pero habrá queaplicarla.

Eso es lo que ha hecho Zapatero en elúltimo año y medio.

No. Zapatero hizo una reforma laboralque no es tal. No es profunda ni sirve paranada. Lo único que ha hecho es lo de laConstitución, poner límites a las autono-mías, porque se lo han pedido desde Ale-mania. Igual que ahora con el Impuesto delPatrimonio. No digo que no tenga que ha-ber, lo que digo es que debe hacerse una re-forma integral. No podemos andar con par-ches. Y las otras reformas...No han hechonada. En este país no se ha hecho práctica-mente nada.

Ha habido reforma laboral, del siste-ma financiero, de la negociación colecti-va. ¿Qué cree usted que se debería haberhecho para que pudiera considerarlascomo auténticas reformas?

Una reforma laboral mucho más pro-funda. El mercado laboral no puede ser tanestrecho. Debe ser más flexible, si no, no secrearán puestos de trabajo. Hoy coger a untrabajador parece un drama.

¿Hay que facilitar tanto la entradacomo la salida de trabajadores?

Correcto. Menos contratos temporales,más contratos fijos con más facilidad parasalir y entrar. Hay que reformar el sistemajurídico del derecho laboral. No puede ha-ber recursos. La justicia laboral es gratisy puedes estar recurriendo hasta el Supre-mo. No puede ser.

¿La Administración es otro ámbitoirrenunciable de reforma?

Hay que agilizarla. La Administración es-pañola es un dinosaurio. Entras en un juz-gado y no puede ser: tantos papeles, pape-les por el suelo... ¡Vamos en manguitos! Hayque modernizarlo.

¿Racionalizar también el empleo pú-blico?

Debería existir la posibilidad de transfe-rir funcionarios entre administraciones. SiR

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

Jordi CuencaVALENCIA

LA ENTREVISTA

FOTOS DE FERNANDO BUSTAMANTE

«La situación es tan dramática que mañana puede no haber dineropara pagar a los funcionarios o ni para comprar gasolina»

«El 90 % de los programas económicos delos dos grandes partidos será el mismo,porque no tienen otra posibilidad. Lo queno hagas te lo van a mandar de Europa»

VICENTE BOLUDA

«El próximo Gobierno va a tener que recortarmucho y tomar medidasmuy impopulares»

Presidente de la Asociación Valenciana de Empresarios (AVE).El naviero valenciano considera que la situación económica actual es «dramática» y, enconsecuencia, reclama un pacto nacional para dejar atrás esta crisis. Boluda augura que elGobierno que salga de las próximas elecciones «va a tener que tomar medidas muy impopulares»,pero cree que, «si hacemos las cosas bien, no peligrará» nada relevante del Estado de bienestar.

4| Levante EL MERCANTIL VALENCIANODOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV�ENTREVISTA

Vicente Boluda, durante la entrevista, el pasado miércoles.

PASA A LA PÁGINA 5 �

en el Puerto faltan quince funcionarios,pueden ser transferidos desde la Generali-tat si le sobran o al revés. ¿Por qué un fun-cionario de sanidad sólo puede trabajar ensanidad?

¿Cuáles son en su opinión esas dos otres medidas urgentes que debe aplicarel nuevo Gobierno para aplacar a losmercados?

Con mucha rapidez, la reforma del sis-tema sanitario, con la introducción de unatasa sanitaria; reformar el mercado laboraly, sobre todo, que todas estas cosas pasenpor un pacto de Estado, como se ha hechootras veces en este país. Es tan dramática lasituación, mucho más de lo que la gentecree u opina, que requiere de un pacto na-cional entre todos.

¿Hasta qué punto es dramática la si-tuación?

Hasta el punto de que mañana no pue-da haber dinero ni para pagar a los funcio-narios o ni para comprar gasolina.

¿Se impondrán el cortoplacismo y losnacionalismos en la eurozona a la salva-ción del euro?

No creo. Al euro nos ha costado muchí-

simo llegar. Sería un descalabro total. Ade-más, los más perjudicados serían los másbeneficiados por el euro, como Alemania,y no les interesa que el euro desaparezca.

¿Asistimos a la decadencia de Occi-dente?

No. Lo que pasa es que tendremos queponer alguna que otra regla y controlar aalgún que otro espabilado. Habrá que po-ner unas normas rígidas a los mercados fi-nancieros y con mucho más control, paraque no nos vuelvan a meter en otra comoesta.

Su grupo empresarial opera en mediomundo. ¿Percibe esa recaída en la rece-sión que dicen que se avecina?

Está ya aquí, lo que pasa es que en unossitios se nota mucho y en otros, no. En Áfri-ca no se nota ni se notará. En Latinoaméri-ca han conseguido salir y en otros paísescomo Francia han tenido una intención desalida muy buena, veremos si la continua-rán. España está muy por debajo. La rece-sión, si es que hay en términos virulentos,otra cosa es que sea ligera, va a estar con-centrada en Europa, sobre todo en el sur,aunque algunos del norte, como Bélgica,ya empiezan.

Los políticos han pasado de aplicar po-líticas expansivas de espíritu keynesianoa las actuales de máxima austeridad, quesegún todos los indicios van a provocarun freno en el crecimiento.

Creo que no es buena una cosa ni la otra.Ahora debería haber más inversión públi-ca y mucho menos gasto público.

¿Por qué aún no se ha oído a ningunagran fortuna española —ni valenciana—ofrecerse, como en Francia y EstadosUnidos, a pagar más dinero para contri-buir a solventar la crisis?.

Igual ya pagan más dinero o no hay gran-des fortunas del mismo calibre, no lo sé. Osomos diferentes los españoles. Yo consi-dero que el que más gana más debe pagar.Es justo repartir la riqueza.

Los empresarios siempre han tenido agala el estar muy próximos a la realidadeconómica. ¿Por qué hasta ahora no hanalzado la voz ante los despilfarros de lossucesivos gobiernos valencianos?

AVE lleva desde levantando la voz.Me refería a antes de ese año. Antes hemos vivido todos en una bur-

buja, que es la que ha hecho que el gasto sedesmadrara, y nadie se dio cuenta hasta

que ha llegado el primer batacazo. El des-pilfarro es autonómico y nacional, familiary en las empresas.

¿Es extremo afirmar que no se queja-ban porque tanto proyecto faraónico lessupuso grandes beneficios y ahora exi-gen austeridad porque la administraciónno tiene dinero para pagarles?

Tanto proyecto faraónico habrá benefi-ciado a unos cuantos. Yo le hablo de la em-presa en general. No creo que le haya be-neficiado a Mercadona, por darle un ejem-plo. Si no se podían hacer esos proyectosno había que haberlos hecho.

Parecen ustedes bastante satisfechoscon el relevo de Francisco Camps por Al-berto Fabra, ¿es así?

Ni satisfechos ni no satisfechos. Fran-cisco Camps nos parecía un buen presi-dente, quizás en su última etapa absorbi-do por el problema personal que tenía, quele absorbía excesivos pensamientos ytiempos,y Alberto Fabra nos parece quepuede ser un buen presidente porque ma-dera tiene. Además, tiene la ventaja de quepuede dedicar el de su mente a go-bernar y no tiene que estar pensando enotra cosa.

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

Vicente Boluda, en el despacho de la sede de su grupo en Valencia.

5Levante EL MERCANTIL VALENCIANO | DOMINGO, 18 DE SEPTIEMBRE DE 2011

ENTREVISTA�EMV

Se dice que los grandes empresariosfueron los mayores instigadores de la su-presión de las cuotas camerales. Usted hasido vicepresidente de la Cámara de Va-lencia y ahora sigue como vocal del co-mité. ¿Qué futuro tienen ahora esas cor-poraciones?

A título personal, creo que, en estos mo-mentos de crisis y sin el recurso cameral, esun despilfarro la coexistencia de dos orga-nismos que se dediquen a hacer lo mismo.Con lo cual, en mi tierra, cuando dos hacen

lo mismo, o se casan y se fusionan en unoo uno tiene que desaparecer. Me da igualcuál.

¿Cámaras o patronales? Usted mismo. O se fusionan.¿Cree que habría que sancionar a los

responsables de la CAM y Bancaja por lagestión que hicieron y que en la prácticalas ha llevado a la desaparición?

Bancaja se fusionó con Caja Madrid. Po-drá gustarnos más o menos, pero no pode-mos reprocharle nada legal y jurídicamente.No me gusta que hayan intervenido la CAM.Me hubiera gustado que fuera una caja fuer-te, pero también creo que han invertido ex-cesivamente en sectores muy complicados yen otros que no les competían, como en elexterior y mucho menos en suelo.

Se justificó la pérdida de Bancaja con

que desde Bankia contribuiría a que el di-nero llegara a empresas y familias. ¿Se estácumpliendo ese objetivo o fue otra formade vender lo invendible?

La situación ha cambiado tanto que el cré-dito no tiene la fluidez que todos desearía-mos. Está muy restringido y no fluye el dine-ro como nos gustaría.

¿Por qué ningún empresario valen-ciano ha querido echar una mano a laCAM cuando ésta buscaba inversores,como por ejemplo han hecho los galle-gos en NovacaixaGalicia?

Habría que ver la situación y el tamañode cada una en su momento. En Galicia notenían tanta exposición al negocio inmo-biliario.

¿Qué va a pasar con el Banco de Va-lencia?

Me gustaría que se le diera un espalda-razo y se convirtiera en la primera entidad,potente, valenciana y con sede en Valencia.

Pues las acciones han bajado unaenormidad y ya cotizan a , euros.

Me encantaría. Creo sinceramente quedeberíamos apoyar al Banco de Valencia.Es nuestra última oportunidad de teneruna entidad financiera con sede en Valen-cia.

Hace meses se habló del interés de ungrupo de empresarios valencianos porcomprarle su participación a Bankia.

Me encantaría que eso sucediera. No sélo que va a pasar. Conversaciones de estashay constantemente en todos los lados yquizás llegue el día en que uno se tire paraadelante y vayan todos por detrás. Lo de-searía profundamente.

R

P

R

P

R

P

R

P

R

P

R

P

R

P

R

P

LAS INSTITUCIONES

«Me encantaría que un grupo deempresarios comprara a Bankia suparticipación en el Banco de Valencia»

Cámara y patronal: «O se fusionan o desaparece una»

LA EMPRESADicen que la tercera generación hundela empresa familiar. ¿Cómo lo ha

hecho para romper esa luctuosa tendencia?Todavía soy joven [risas]... He asumidola cultura que tenían mi abuelo y mi pa-

dre y he seguido trabajando.

¿Cómo le está afectando la crisis a sugrupo empresarial?Como a todos, mal. Unos negocios vanbien, otros, no tan bien. Dentro del sec-

tor marítimo, lo que pasa es que el cómputogeneral es bueno. Afortunadamente, tene-mos todo el abanico del negocio naviero, conbarcos de todo tipo y compañías diferentes ysitios diferentes donde operan. El cómputogeneral es bueno

¿Cómo va la refinanciación de ladeuda del grupo? ¿Están siendo

implacables los bancos?Nosotros firmamos ya. Hicimos nues-tro trabajo en 2008 y estaba todo pro-

gramado, lo que pasa es que hemos ido amor-tizando la deuda demasiado rápido y, comoalgunas [firmas] han bajado la facturación,hemos pedido un alargamiento de las cuotasanuales y lo firmamos a finales de julio.

R:

P:

R:

P:

R:

P:

En corto

� VIENE DE LA PÁGINA 4

l grado de incertidumbre eselevado en el negocio inmo-biliario, sobre todo tras el es-tallido de la burbjuja inmo-biliaria. Sin embargo, el sec-

tor de la distribución comercial, sobre todoel de medianas superficies líderes en cuo-ta de mercado en sus respectivas activida-des, mantiene sus planes de expansión enestos largos años de crisis económica. LaComunitat Valenciana, según constata elinforme de la consultora Jones Lang Lasa-lle, junto con Asturias, La Rioja, Navarra yAragón, no cuenta con proyectos a la vistade centros centros comerciales hasta ,pero eso no ha impedido que se desarro-llen otros formatos de establecimientos deventa al público: es el caso de la multina-cional francesa de ropa deportiva Decath-lon, o de otras firmas como Primark o SportZone. Además, la imparable carrera de ex-pansión de la cadena Mercadona o de la co-operativa valenciana Consum, entre otrasenseñas del ámbito de la alimentación, hanresultado claves para desarrollar suelo ter-ciario paralizado en buena parte de la ge-ografía autonómica.

La falta de financiación afecta de llenoal crecimiento de operadores en el negociominorista, hecho «que se deja notar espe-cialmente en la pequeña tienda o en lasfranquicias», indica la citada consultora ensu último balance. Sin embargo, esta situa-ción genera oportunidades para marcascon mayor colchón financiero y recursospara seguir creciendo. Desde otra pers-pectiva el socio director de la consultora in-mobiliaria Area, Raúl González, indica quela coyuntura condiciona el contexto eco-nómico actual: «los problemas de finan-ciación y la lentitud en la toma de decisio-nes genera dificultades en el cierre de ope-raciones». En su opinión, durante los pró-ximos meses se puede percibir una mejo-ría en la demanda de suelo industrial y lo-gístico.

Auge del deporteEl desplome del consumo y el parón in-mobiliario comercial no parecen frenarplanes de expansión de la compañía De-cathlon en la Comunitat Valenciana. La fir-ma de venta de productos deportivos, quecuenta con una decena de establecimien-

tos en esta autonomía, tiene previsto abrirnuevas tiendas en Carcaixent y Cocentai-na, lo que forma parte de un ambiciosoplan de apertura en los próximos años yque se completa con los planificados enMadrid, Tortosa y Toledo. También el ma-yor grupo inglés de tiendas de deporte, JDSports, ha comprado recientemente la mi-tad de la empresa española Sprinter paracompetir con Decathlon, Décimas y Fo-rum. De este modo toma posiciones en estemercado a través de la compra de una par-

ticipación mayoritaria en Sprinter, empre-sa que controla una red de tiendas de ar-tículos deportivos y con la que pretende ga-nar cuota de mercado. Pero el deporte noes el único que tira del sector de la distri-bución comercial en España.

El sector de supermercados pisa fuerte.Consum ha abierto esta semana dos nue-vos establecimientos, uno en Lorca (Mur-cia) y otro en Alboraia. Ambos se suman a

la línea de supermercados «ecoeficientes»que, a través de medidas de eficiencia ener-gética, la cooperativa valenciana consigueser más respetuosos con el medio ambien-te. Durante el mes de septiembre, la enti-dad ha ampliado esta línea a cuatro nue-vos establecimientos, que pasan a formarparte de una red de supermercadosque suponen ya más de un tercio de la redcomercial de Consum. También Mercado-na prosigue su imparable expansión en Es-paña y piensa completar la apertura de nuevas tiendas a lo largo de este año. Porsu parte Dia, la filial de Carrefour cotizadaen bolsa desde julio de , continúa conmás aperturas e impulsa el negocio del sec-tor inmobiliario.

E

El sector de la distribución comercial, sobre todo el de medianassuperficies, tira del carro de la promoción inmobiliaria a pesar dela crisis. Mientras se ralentiza la implantación de grandes centroscomerciales, firmas del sector del deporte, ocio, moda, confeccióny sobre todo de supermercados mantienen sus planes deexpansión en toda España, incluida la Comunitat Valenciana

ExpansiónEl comercioactiva el negocioinmobiliario

Consum encuentra nueva ubicación en Alboraia. ABELARD COMES

Decathlon ultima las obras para abrir su centro de Cocentaina. NEBUR

Nuevas superficies comerciales en Carcaixent. VICENT M. PASTOR

El tirón comercial de empresas delsector de la distribución alimentariacomo Mercadona, Consum y Diadispara la promoción de suelo

Las autonomías donde se inauguraronmás superficies comerciales alquilables a lolargo de 2012 fueron Andalucía, Cataluña, Co-munitat Valenciana y Canarias. Sin embargo,la mayoría de los promotores ya han cambia-do sus expectativas, conocen muy bien lasrestricciones de la financiación como el des-censo de la demanda de los operadores. Poreso, hasta 2013 no se tienen noticias de nue-vos centros comerciales en el caso de la Co-munitat Valenciana, donde se desarrollanotros formatos del comercio. Además, estosajustes no se hicieron desde el inicio de cadauno de los proyectos que están en la línea deproducción hasta 2012, lo cual produce conti-nuos retrasos en algunos proyectos. Despuésde un exhaustivo análisis en España se handetectado 25 nuevos proyectos y 15 amplia-ciones o segundas fases que que probable-mente se logren abrir en los próximos dosaños, según indica el informe de Jones LangLasalle.

Carrefour Property ha firmado esta pasadasemana un acuerdo de intercambio de activoscon la sociedad Klépierre, por el que la filial in-mobiliaria del grupo de distribución adquiere lagalería comercial del hipermercado Carrefourde Huelva y vende diversas superficies comer-ciales y derechos de construcción en los cen-tros de La Gavia (Madrid), San Juan de Aznalfa-rache (Sevilla) y Elx.

�

�

Estrategia del grupo Carrefour

Los grandes centrosesperan hasta 2013

PREVISIONESJosé Luis ZaragozáVALENCIA

6| Levante EL MERCANTIL VALENCIANODOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV�ACTUALIDAD

Innovación y empresa

PORTAL WEBAR-Books.com

Bienetec halanzado al

mercado el primerportal de libroseducativos con

RealidadAumentada:

AR-Books.com.

TEXTOHelena Lázaro

Los libros de texto tradicionales, a niveleducativo, empiezan a quedarse un poco an-ticuados con la llegada de las nuevas tecno-logías, especialmente en cuanto a las imáge-nes. Las ilustraciones de los textos son pla-nas y es difícil visualizarlas a un nivel tridi-mensional, algo que es fundamental en de-terminadas áreas como medicina (para elfuncionamiento de los órganos), dibujo téc-nico, arquitectura, ingeniería o la tecnología,entre otras.

Por ello, Bienetec ha desarrollado, con elapoyo tecnológico de LabHuman, el portalweb AR-Books.com que incorpora la Reali-dad Aumentada (RA) para darle un valor aña-dido a los libros convencionales en soportepapel y enriquecer su contenido con ele-mentos interactivos que motivan al alumnoy facilitan su aprendizaje.

ProyectoAsí pues, la idea surge de la tesis doctoral deJorge Martín Gutiérrez, Director de Secreta-rio de Docencia Virtual de la Universidad dela Laguna (Tenerife), «Estudio y evaluaciónde contenidos didácticos en el desarrollo delas habilidades espaciales en el ámbito de laIngeniería» desarrollada en el Departamen-to de Ingeniería Gráfica de la UPV. En la cita-da tesis se efectúa un estudio en el que se de-muestra que el entrenamiento basado en laRA mejora la capacidad espacial de los alum-nos.

La Realidad Aumentada genera conteni-dos digitales que se superponen con la rea-lidad de forma que mejora o añade cosas ala realidad física. La RA no es lo mismo quela realidad virtual ya que en esta se genera unentorno totalmente artificial que nada tiene

que ver con la realidad. AR-Books ya ha lanzado el primer libro de

su colección: Curso para la mejora de la ca-pacidad espacial. Se trata de un libro físico deejercicios donde se plantea un entrena-miento intensivo. El texto está organizado encinco niveles de dificultad creciente, de tal for-ma que los alumnos lo puedan usar de for-ma autónoma. El libro está especialmente in-dicado para alumnos con dificultades para lavisión espacial, ya que en los estudios reali-zados, tras el entrenamiento, estos alumnosalcanzan los niveles medios de sus compa-ñeros.

Desde el portal se descarga la aplicaciónde la RA y, a través de una webcam, el soft-ware reconoce unos códigos que el libro

lleva en la esquina de cada página y que equi-valen a un ejercicio diferente. Así, la aplica-ción desarrolla una figura tridimensionalque calcula y analiza en tiempo real cuál esla orientación de la marca —tableta de car-tón que el alumno moverá para cambiar laperspectiva de la figura en D—. «De esta for-ma se enriquece un contenido estático comoes el papel», asegura Manuel Contero, Cate-drático del Departamento de Ingeniería Grá-fica de la UPV y coautor, junto con Jorge Mar-tín y Mariano Alcañiz, del libro mencionado:«es un componente extra para mejorar el li-bro en papel, pero no representa una ame-naza para el libro convencional sino que esun valor añadido», asegura Contero.

ComercializaciónAunque la tecnología ya está en el mercado,su uso todavía no está muy extendido. Sinembargo, el ideólogo y autor principal, Jor-ge Martín, estima que «en un plazo de dos otres años la aplicación puede estar total-mente implantada».

En en un plazo corto de tiempo saldrán ala luz otras publicaciones, algunas de ellas iránen sintonía con el primer libro (uno con con-tenidos relacionados con la normalización enlos planos de ingeniería y otro con análisis deformas y su representación). Un tercer textoen el que se trabaja está basado en la Anato-mía Humana.

El precio de la tecnología es asequible parael ciudadano. La aplicación se descarga des-de el portal web y el libro se compra por euros, según confirma Martín, quien asegu-ra que se está estudiando «crear un paque-te con licencias para institutos y universida-des para que les salga más barato».

Realidad aumentada paramejorar la visión espacial

Un estudio ha demostrado que el entrenamiento basado en la realidad aumentada mejora la capacidad espacial de los alumnos

Manuel Contero, coautor del libro «Curso para la mejora de la capacidad espacial y la Realidad Aumentada» EDUARDO RIPOLL

n los difíciles tiempos actuales,en los que las empresas se en-cuentran frente a unos retos ydesafíos desconocidos hasta el

momento para mantenerse en el mercado,tras haber hecho cuantos recortes y reduccio-nes han sido factibles, y ya no sabemos quemás hacer, una posibilidad muy importante aconsiderar es la de COLABORAR con otrasempresas.

Entendiendo por colaboración, cuandodos o más empresas acuerdan realizar cual-quier acción que es conveniente para ellas, paralo cual aportan recursos para ser utilizados deforma compartida, por un plazo determinadoy actuando sin que exista subordinación en-tre ellas.

Debemos distinguir entre colaboración y co-operación, ya que ésta última supone un ni-vel mayor de compromiso, y debería venir trasun periodo en el que se este colaborando ocuando nos planteamos un tema más com-plejo que necesite incluso tener una formulajurídica que agrupe a las empresas.

La condición indispensable para colaborares la de tener un objetivo común, ya que si noexiste éste, deja de tener sentido. La colabo-ración nos permitirá alcanzar dicho objetivopor medio de recursos compartidos, integra-dos en planes de acción razonables y preser-vando, en todo momento, la soberanía y ab-soluta independencia de las empresas. El lo-gro del objetivo colaborando debe ser más rá-pido y económico que por cualquier otroprocedimiento.

Las fuerzas de unión que pueden empujara las empresas a colaborar pueden ser muy di-versas: no tener recursos suficientes paraconseguir el objetivo, compartir riesgos en unproyecto costoso, aprovechar los conoci-mientos de la otra empresa sobre algún as-pecto, comprar juntos para lograr economíasde escala, compartir costes para abordar nue-vos mercados…

Las razones para colaborar no tienen máslimites que la imaginación (todo lo que se nosocurra) y evidentemente el coste (si puede sereconómicamente rentable y asumible). Perolo primero que debemos hacer es realizar unautoanálisis para descubrir nuestras necesi-dades y comprobar que éstas tienen una so-lución adecuada por medio de la colaboración.

Desgraciadamente la Colaboración no hasido muy empleada por las Pymes que cons-tituyen el tejido empresarial valenciano, queen general siempre ha sido proclive al indivi-dualismo y a no compartir infraestructuras,maquinaria, conocimientos… Es decir, hacerlotodo uno mismo por temor a la copia, a no te-ner el protagonismo… En estos momentos, enque necesitamos que nuestras empresas ten-gan una mayor dimensión para conseguirmejorar su productividad y por tanto su nivelde competitividad, es fundamental esta opción,ya que solo de esta forma podrán abordar nue-vos mercados o mejorar su situación en los yaexistentes.

Y por último, no debemos olvidar que paratener éxito en la colaboración una condiciónbásica es la de la generosidad y altura de mi-ras, para que sea un ganar-ganar para todos.

E

Planteamientos

Jesús CasanovaDIRECTOR GENERAL DEL CENTROEUROPEO DE EMPRESAS EINNOVACIÓN (CEEI) DE VALENCIA

Bienetec es una empresa valenciana funda-da en 2006 que «aporta las últimas solucionesen realidad virtual, realidad aumentada, com-putación ubicua, inteligencia ambiental y tera-pias inteligentes» afirman fuentes de la enti-dad, y añaden que, para conseguir esto, «se-leccionan la mejor gama de periféricos y pro-ductos para la creación de mundos virtualescon todo el apoyo y soporte técnico postventanecesario». Bienetec cuenta con un equipo deprofesionales con más de veinte años de expe-riencia y dispone de consultores tecnológicos.La empresa es distribuidora oficial de los prin-cipales fabricantes mundiales para España,Portugal y algunos países de habla hispana.

�

EMPRESA

7Levante EL MERCANTIL VALENCIANO | DOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV

CÍTRICOS*KG/ÁRBOL

Clementina Arrufatina 0,35 CVClementina Clemenules 0,27 CVClementina Marisol 0,35 CVClementina Oronules 0,54 CVNaranjas Navelina 0,24 CV

FRUTALES KG/ALMACÉNGranada Mollar c12 1,00/1,10 AGranada Mollar c14 0,85/0,90 AGranada Mollar c20 0,50/0,55 AGranada Mollar c24 0,35/0,40 AGranada Valenciana c12 1,00/1,10 AGranada Valenciana c14 0,70/0,95 AGranada Valenciana c20 0,50/0,60 AGranada Valenciana c24 0,35/0,45 AUva de mea Italiana emb. (ideal) 0,35/0,45 AUva de mesa Moscatel 0,30/0,42 AUva de mesa Red Globe 0,40 AUva de mesa Red Globe 0,30/0,40 V

HORTALIZAS KG/ALMACÉNAcelga 0,64 CAcelga 0,18/0,34 VApio Puerro 0,75 AApio Blanco 0,22 AApio Verde 0,20 ABerenjena Jaspeada 0,26/0,60 ABerenjena Jaspeada 0,34/0,45 CBerenjena Jaspeada 0,60/0,65 VBerenjena Morada 0,26/0,45 CBerenjena Morada 0,45/0,68 VBoniato Blanco 0,60/0,69 ABoniato Rojo 0,40/0,69 ACalabacín 0,43/0,63 ACalabacín 0,30 CCalabacín 0,43/0,51 VCalabacín Blanco 0,30/0,34 CCalabacín Blanco 0,65/0,68 VCalabaza Redonda 0,34 CCalabaza Tipo cacahuete 0,26 CCebolla Babosa 0,30 VCebolla Grano 0,24 CCebolla Grano 0,13/0,23 VCol repollo Hoja lisa 0,15/0,23 VCol Repollo Hoja rizada 0,25/0,28 VEspinaca Verde 0,75/1,30 V

Judía Verde Boby 1,10/1,70 VJudía Verde herradura 2,20/2,30 CJudía Verde Perona 1,50/2,20 CLechuga Maravilla 0,20/0,25 CLechuga Romana 0,15/0,20 CLechuga Romana 0,17/0,22 VPepino Blanco 0,62/1,05 APepino Blanco 0,85 CPepino Negret 0,55/0,60 CPimiento Dulce Italia 0,34/0,53 APimiento Dulce Italia 0,34/0,55 CPimiento Dulce Italia 0,26/0,55 VPimiento Lamuyo rojo 0,23/0,53 APimiento Lamuyo rojo 0,40/0,85 CPimiento Lamuyo rojo 0,34/0,74 VPimiento Lamuyo verde 0,21/0,40 APimiento Lamuyo verde 0,35/0,43 VSandía Con pepitas 0,21 CSandía Con pepitas 0,12/0,17 VSandía Melona 0,26 CSandía Sin pepitas 0,25/0,30 CSandía Sin pepitas 0,17/0,26 VTomate Liso 0,22/0,44 ATomate Liso 0,25/0,43 CTomate Liso 0,34/0,60 VTomate Valenciano 0,64/0,80 VZanahoria Carlota 0,17 A

FRUTOS SECOS KG/ALMACÉNAlmendra Comuna 2,75/2,90 AAlmendra Comuna 2,75 CAlmendra Comuna 2,80 VAlmendra Largueta 2,80/3,01 AAlmendra Marcona 3,30/3,80 AAlmendra Marcona 3,30 CAlmendra Marcona 3,40 VAlmendra Planeta 2,80/2,90 AAvellana Corriente 4,30 Lonja ReusAvellana Negreta 4,40 Lonja Reus

FLOR CORTADA UNIDAD/VIVEROClavel 0,09 ACrisantemo 1,35 AEsparraguera 1,35 AGerbera 0,20 AGladiolo 0,35 ARosa Roja 0,40 A

ORNAMENTALES UNIDAD/VIVEROAdelfa Cont. 17 cm 1,00/1,10 VPhoenix Cont. 14 cm 1,60/1,80 V

Rosal 2,50 VRosal Pie alto 6,00/6,50 VRosal trepador Unidad 3,50/3,70 V

CEREALES KG/ALMACÉNCebada Pienso <62 kg/HI 0,18 L. AlbaceteCebada Piento <62 kg/Hl 0,19 L. AlbaceteMaíz Secadero 0,24 L. Albacete

INDUSTRIALES KG/ALMACÉNAceite Oliva lampante >2º 1,55/1,65 VAceite Oliva virgen 0,8º-2º 1,70/1,80 VAceite Ol.virgen ext.<0,8º 1,85/1,95 VChampiñón 0,80 VGarrofa Entera 0,16 AGarrofa Entera 0,18 AGirasol Pipa (9,2,44) 0,37 L. Albacete

VINOS HDO./BODEGAVino Rosado 2,40 VVino Rosado ferm. con. 2,50 VVino Tinto directo 2,50 VVino Tinto doble pasta 2,60 V

GANADEROS KG/VIVO GRANJAConejo Joven 1,95 L. EbroGallina Pesada 0,55 L. EbroGallina Semipesada 0,35/0,40 L. EbroGallo Pesado 0,18 L. EbroOvino 19/23 Kg. 3,46/3,52 L. AlbaceteOvino 23/25 Kg. 3,37/3,43 L. AlbaceteOvino 25/28 Kg. 3,34/3,40 L. AlbaceteOvino 28/34 Kg. 2,98/3,04 L. AlbacetePollo Bróiler 1,35 L. EbroPorcino Cerda 0,43 MercolleidaPorcino Graso 1,21 MercolleidaPorcino Lechón 20 kg 22,50 MercolleidaPorcino Normal 1,22 MercolleidaPorcino Selecto 1,24 Mercolleida

HUEVOS DOCENA/GRANJABlancos XL supergrandes 1,84 L. ReusBlancos L grandes 1,20 L. ReusBlancos M medianos 1,12 L. ReusBlancos S pequeños 0,78 L. ReusRubios XL supergrandes 1,84 L. ReusRubios L grandes 1,20 L. ReusRubios M medianos 1,12 L. Reus

Rubios S pequeños 0,778 L. Reus

GANADEROS EN CANALVACUNO KG/ENTRADA MATADEROTernera E. excelente 4,60 L. Binéfar180/220 Kg U. muy buena 4,46 L. Binéfar

R. buena 4,13 L. BinéfarO. menos buena 3,89 L. Binéfar

Ternera E. excelente 4,42 L. Binéfar221/260 Kg U. muy buena 4,23 L. Binéfar

R. buena 3,99 L. BinéfarO. menos buena 3,75 L. Binéfar

Ternera E. excelente 4,27 L. Binéfar261/300 Kg U. muy buena 4,08 L. Binéfar

R. buena 3,82 L. BinéfarO. menos buena 3,64 L. Binéfar

Ternero E. excelente 4,18 L. BinéfarMenos 280 Kg U. muy buena 4,07 L. Binéfar

R. buena 3,88 L. BinéfarO. menos buena 3,60 L. Binéfar

�

�

�

Ganadería

�

�

�

�

�

�

�

�

�

Agricultura

Período del 6 al 12 de septiembreFuente: Conselleria de Agricultura, Pesca y Alimentación

� Teléfono del contestador de precios: 012. [0,34 euros. + IVA por llamada, independientemente del tiempo de duración. Lunes a viernes, de 8 a 20 h.; sábados, de 9 a 14]

PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO PRODUCTO TIPO CO. EUROS MERCADO

Principales cotizaciones agropecuarias en la CV

*En cítricos se indica únicamente el precio máximo al que se están comercializando en origen las distintas variedades

AGRICULTURA, PESCA, ALIMENTACIÓN E INDUSTRIA AGROPECUARIA

El campo valenciano

ESPECIES MÁS VENDIDASVALENCIAPescadilla y salmoneteCASTELLÓSardina y pulpoALICANTE—

ESPECIES MENOS VENDIDASVALENCIALenguado y pulpoCASTELLÓLenguado y langostinoALICANTE—

PescaSemana del 5 al 9 de septiembre

Valencia Santa Pola Castelló€/KG KG/VEND. €/KG KG/VEND. €/KG KG/VEND.

Salmonete 7,15 371 — — 4,97 5.416Lenguado 21,54 2 — — 22,04 33Pescadilla 6,26 423 — — 6,60 3.715Bacaladilla sc sc — — sc scJurel sc sc — — 1,06 5.769Rape 7,35 8 — — 4,91 1.029Sardina sc sc — — 1,43 90.270Boquerón sc sc — — 3,00 10.998Caballa sc sc — — 0,70 251Langostino sc sc — — 28,58 28Jibia 8,24 8 — — 5,34 1.379Pulpo 6,93 7 — — 4,54 11.529

a Política Agraria Común(PAC) ha fracasado. Y lo quees peor: lo ha hecho de unaforma estrepitosa en lo que

concierne a los intereses de la agricultu-ra mediterránea. La afirmación puederesultar, quizá, muy cruda para algunos,pero sólo es realista si nos atenemos a lafuerza incontestable de los hechos. Vea-mos: las sucesivas reformas de la PACque han venido implementándose arro-jan como resultado una constante caídade las rentas y activos agrarios. Algunapieza tiene que estar funcionando muymal para que el kilo de sandía —por ci-tar sólo un caso especialmente sangran-te— se le liquide al agricultor a la irriso-ria e insultante cifra de cinco céntimos.El agravio comparativo que sufrimos losagricultores valencianos en el reparto delas ayudas comunitarias resulta escan-

daloso, ya que —de acuerdo con los da-tos oficiales— a los productores queoperan por estas latitudes sólo les llega-ron en el último ejercicio el , del to-tal de los pagos asignados a España. O loque es lo mismo: euros de media porbeneficiario frente a los . euros enlos que se situó la media nacional. Unacosa es que nuestro modelo de agricul-tura esté volcado al mercado y que reci-bamos por ello menos apoyo financieroy otra muy distinta que se nos tome porimbéciles.

En los primeros días del próximo mesde octubre se presenta la nueva pro-puesta para la reforma de la PAC y los le-gisladores deberían tener muy presentes

todas estas circunstancias para no vol-ver a equivocarse. Desde esta organiza-ción agraria hemos participado de for-ma intensa en todos los debates previos.Hemos estado presentes en Bruselas,colaborado activamente con el ComitéEconómico y Social Europeo (CESE) enla elaboración de dictámenes sobre lacadena agroalimentaria, con el Parla-mento Europeo, con los foros de comu-nicación organizados por el Copa-Coge-ca y con cuentas instancias nos ha re-querido. Hemos dejado constancia delas claves necesarias para enderezar elrumbo, pero —no lo olvidemos— las de-cisiones, la última palabra son los políti-cos quienes las tienen.

L

Acertar de una vez

Cristóbal Aguado Laza

Desde el campo

�Presidente de la Asociación Valenciana deAgricultores (AVA-Asaja)

8| Levante EL MERCANTIL VALENCIANODOMINGO, 18 DE SEPTIEMBRE DE 2011

EMV

MercalevanteEL MERCANTIL VALENCIANO

Domingo, 18 de septiembre de 2011

Cómo poner un anuncio de pagoPersonalmente en nuestras oficinas en Valencia�Traginers, 7. �Plaza del Ayuntamiento, 9. Bajohttp://levante.clasificados.epi.es

�En nuestras delegacionescomarcales�En cualquier agencia depublicidad

POR TELÉFONO

96 399 22 42POR FAX

96 399 22 76

AHORA PUEDE PUBLICAR SUS ANUNCIOS BREVES DESDE SU ORDENADOR: http://levante.clasificados.epi.es ¡CON UN SIMPLE “CLIK” DE RATÓN SU ANUNCIO SE PUBLICARÁ EN EL DIARIO!

ANUNCIOS GRATIS PARA PARTICULARES

807 50 55 05Precio máximo: Red fija: 1,18 € /min. Red móvil: 1,53 €/min. IVA incluido

Mayores de 18 años. ATS, SA. Apdo. Correos 18070. 28080 MadridEl anuncio se publicará 3 días

Ante la pérdida de un ser queri-do, se produce una cadena de con-secuencias traumáticas. Sin dudauno de los momentos más doloro-sos es el entierro o la incineración,porque es el momento en que so-mos realmente conscientes de queno volveremos a ver a nuestro serquerido. En muchas ocasiones seproduce una sensación de aban-dono, en gran parte creada por elpropio espacio en el que enterra-mos a las personas, lugares fríos,masificados, cuya finalidad es serun contenedor para los restos deese familiar o amigo.

Tras años, Parque de la Paz haconseguido demostrar que el mo-mento del último adiós, no es quepueda, es que debe ser una despe-dida en la que, siendo conscientesdel dolor, que causa una gran pér-dida, se vea como el fin de una eta-pa y el comienzo de otra, donde noexista esa sensación de abandono sino de reposo, paz y nostalgia. Un es-pacio donde acudir con nuestros re-cuerdos, en un ambiente hermoso,tranquilo y sosegado.

Así Parque de la Paz es hoy porhoy un gran jardín, verde, con gran-des árboles, agua, en definitiva, un

lugar de vida, donde la gente quedeja a un ser querido, percibe sen-saciones positivas y vuelve con asi-duidad porque encuentra el lugar

idóneo para sentirse bien recor-dando. Viendo este cuidado jardínpodemos llevarnos una idea equi-vocada acerca de quien descansa allíya que no es en absoluto un lugarelitista, al contrario, es un lugarperfectamente accesible a cual-quier ciudadano, que podrá elegirentre un hermoso espacio al aire li-bre o una cripta, panteón o mau-

soleo, dependiendo de sus gustos. Realmente, la filosofía de Par-

que de la Paz ya es en sí misma unimportante elemento diferenciadorpero no es el único.

Otro elemento que distingue aeste lugar frente a otros del mismosector es, sin duda, que la parcela sepuede adquirir a perpetuidad, por loque no se produce esa desagradablesituación en la que, pasado el tiem-po contratado, los familiares vencómo los restos de sus familiares tie-nen que abandonar su última mo-rada.

Además, tanto en adquisicióncon previsión por necesidad —fa-llecimiento repentino o no tenerprevisto este momento— se puedeelegir el lugar dentro del Parqueque más no agrada, dependiendo denuestra creencia y gustos.

La evolución de Parque de la Pazen estas dos décadas, le ha llevadoa conseguir un espacio único en Es-paña, y a ampliar sus servicios, ofre-ciendo hoy un servicio integral en elservicios funerario, conscientes deque en estos momentos tan dolo-rosos las familias necesitan confiartodo el proceso a los profesionalesque actúen con rapidez, discrecióny honradez.

MERCALEVANTE VALENCIA

Parque de la Paz ofrece un espacio únicopara recordar a los seres queridos

El complejo, con 20 años de historia, está dotado de toda clase de servicios funerarios�

Air France ha presentadoesta semana L’envol, El despe-gue, el filme de su nueva cam-paña publicitaria internacio-nal. El coreógrafo francés An-gelin Preljocaj filmó L’envol,junto con la agencia de publi-cidad BETC Euro RSCG, porencargo de la operadora fran-cesa.

El producto audiovisual estárodado sobre un espejo quesólo refleja el cielo y los baila-rines, Benjamin Millepied y sucompañera Virginie Caussin,que ofrecen una metáfora po-ética del vuelo, expresando conello la firma de Air France:«Hacer del cielo el lugar másbello de la tierra».

El corto se ha realizado entres versiones: , y se-gundos. Será difundido por pri-mera vez hoy domingo, día de septiembre, en el canal fran-cés TF a las , horas, en suversión larga de segundos.Esta modalidad se utilizará encines y en la web exclusiva-mente.

Está presente desde el miér-coles pasado en avant premieren la página Facebook de la fir-ma—www.facebook.com/air-france— así como en el sitiocorporativo —http://corpora-te.airfrance.com— y desde elpasado jueves, de septiem-bre, en YouTube —www.youtu-be.com/airfranceonair—.

Igualmente seá transmitidoen diversos países europeos y,lógicamente, en España. Paracompletar este filme institu-cional, se lanzará una campa-ña publicitaria a partir del deoctubre, en todos los medios,incluyendo la prensa escrita.Air France vuelta alto con estanueva acción promocional.

MERCALEVANTE VALENCIA

Air France estrenael spot «L’envol»dentro de sunueva campañapublicitaria

Parque de la Paz destaca por la belleza de sus instalaciones. MERCALEVANTE

Parque de la Paz es unhermoso jardín donde sepuede evocar a los difuntos enun ambiente sosegado

Los pequeños de la casa queacudan en fin de semana alCentro Comercial El Saler po-drán disfrutar con la obra de te-atro infantil: Mandarina SinMiedo.

Esta actuación forma parte dela campaña de Vuelta al cole delcentro, en la que ofrecen espec-

táculos gratuitos dedicados a losniños todos los viernes y sábadoshasta el próximo de octubre.Además, como hay que preparartodo el material escolar para elnuevo curso, también se ha im-partido un didáctico taller in-fantil llamado: Etiquetas escola-res, donde los más pequeños ela-borarán etiquetas para poner su

nombre en los libros, libretas,cuadernos y estuches. Para rea-lizar esta manualidad los moni-tores entregarán a cada niño unaficha con la plantilla de una eti-queta, que deberán rellenar consus datos y colorear y decorar a sugusto.

El horario del teatro es el vier-nes, a las y a las horas; y elsábado, a las ,, a las y a las horas. El horario de los talle-res es los viernes, de a ho-ras; y el sábado de a , y de a horas.

MERCALEVANTE VALENCIA

El CC El Saler lanza su actividad escolar «La Vuelta al Cole»

Un momento de la actuación.

LA SEMANA BURSÁTIL

- 12/05/11 Liberada 15.416.088 90.469.680 90 1 17.04 17.765 15.745 3.059.387 611877.4 23.898 03/06/11 15.52 11/08/11- 05/09/11 Liberada 8.351.114.333 2.217.113.349 739 3 11.3 11.46 10.51 11.238.938 1.27 14.776.562 2955312.4 13.981 02/05/11 9.657 09/08/11- 07/06/97 Con Prima 4.114.227 63.550.000 63 1 64.74 65.73 58.05 4.788.384 3.1 1.118.526 223705.2 78.605 30/03/11 48.241 10/01/11- 21/01/03 Prima(EU) 3.289.375 13.847.885 57 0.24 0.57 0.615 0.51 135.889 27177.8 1.12 12/04/11 0.51 13/09/11- 28/01/02 Prima(EU) 233.463.248 62.326.136 249 0.25 9.364 9.425 8.64 3.737.719 0.35 6.458.044 1291608.8 13.933 05/04/11 8.64 13/09/11- 15/12/03 Prima(EU) 83.668.094 157.332.297 314 0.5 26.59 26.745 24.76 7.709.665 2.05 3.910.401 782080.2 35.973 02/02/11 24.5 10/08/11- 31/10/06 Par Lib(EU) 639.585 5.488.060 9 0.6 6.99 7.51 6.76 4.941 988.2 9.5 28/02/11 6.01 22/08/11- 983.213.333 19.931.833 166 0.12 5.92 5.92 5.07 472.973 0.28 1.240.396 248079.2 8.73 17/02/11 5.07 14/09/11- 24/08/11 Liberada 5994.24 4.475.819 448 0.01 13.38 13.4 12.61 2.242.152 0.3 18.101.211 3620242.2 15.578 04/02/11 11.8 09/08/11- 13/12/10 Liberada 84.888 32.403.256 32 1 2.62 2.8 2.45 87.457 17491.4 4.37 27/04/11 2.45 13/09/11- 977.423.867 158.334.600 211 0.75 4.63 4.75 4.1 9.719.222 0.45 2.229.465 445893 7.564 02/02/11 3.96 11/08/11- 0 11.1 11.43 9.69 2.972.973 0.33 10.266 2053.2 31.48 17/02/11 9.69 13/09/11- 13/11/07 Prima(EU) 19.332.485.849 1.560.914.610 1444 0.53 13.385 13.795 12.06 3.361.972 0.45 7.304.537 1460907.4 28.16 08/02/11 12.06 13/09/11- 17/10/08 Par Lib(EU) 48.51 15.121.124 25 0.6 1.925 1.935 1.785 21.619 4323.8 2.55 11/04/11 1.755 08/08/11- 109.818.226 497.142.800 497 1 2.209 2.348 2.13 3.348.495 669699 2.707 21/07/11 2.077 19/08/11- 09/05/11 Liberada 3.964.786 123.132.193 492 0.25 0.805 0.9 0.78 6.721.261 1344252.2 4.019 01/02/11 0.78 13/09/11- 15/04/94 Con Prima 3.368.222.785 543.035.570 687 0.79 4.9 4.9 4.471 6.326.531 0.31 1.337.902 267580.4 6.651 14/03/11 4.19 11/08/11- 12/05/11 Liberada 791.260.606 90.040.735 272 0.33 2.9 3.05 2.75 2.068.966 0.06 890.646 178129.2 4.191 31/01/11 2.75 16/09/11- 11/07/11 Liberada 4.788.342 140.014.716 1400 0.1 3.42 3.45 3.09 6.432.749 0.22 30.152.186 6030437.2 4.419 17/02/11 3.01 11/08/11- 05/09/11 Con Prima 361.205.136 173.789.296 1390 0.125 2.598 2.614 2.438 7.698.229 0.2 26.250.538 5250107.6 3.566 21/01/11 2.193 11/08/11- 63.238.805 3.465.144.506 1732 2 3.65 3.65 3.55 7.185.351 1437070.2 3.9 02/08/11 3.421 11/08/11- 23/09/11 Liberada 1.847.336.867 142.034.319 473 0.3 3.902 3.982 3.41 5.125.577 0.2 8.584.796 1716959.2 5.289 12/04/11 3.41 12/09/11- 30/03/00 Prima(EU) 227.65 3.144.792 5 0.6 43.5 43.95 41.8 2.416 483.2 49.8 17/05/11 39.21 15/02/11- 25.520.649.492 1.633.732.708 638 2.56 39.99 39.99 36.76 2.750.688 1.1 4.039 807.8 60 02/05/11 35.5 06/09/11- 19/07/11 Con Prima 28.707.535.714 2.364.148.813 4824 0.49 5.95 6.005 5.032 7.058.824 0.42 270.456.676 54091335.2 9.052 18/02/11 5.032 13/09/11- 02/11/00 Par Lib(EU) 31.552 4.080.000 5 0.75 5.8 5.9 5.2 1.724.138 0.1 7.851 1570.2 7.171 03/01/11 5 19/08/11- 1.599.575.975 270.078.252 83 3.23 19.13 19.365 18.6 10.297.961 1.97 1.453.535 290707 22.192 09/02/11 16.445 05/01/11- 07/07/11 Con Prima 122.207.616 3.771.542.989 3771 1 3.24 3.324 3.05 7.716.049 0.25 15.408.822 3081764.4 5.476 28/01/11 3.05 13/09/11- 92 100.000.000 50 2 1.84 1.88 1.61 701.560 140312 7 03/01/11 0.91 26/08/11- 12/01/09 Par(EU) 5.898.094 102.220.823 102 1 5.77 5.77 5.28 1.733.102 0.1 246.774 49354.8 9.764 06/04/11 5.28 14/09/11- 12/12/09 Con Prima 411.197.333 56.896.099 37 1.5 10.84 10.9 9.67 34.626 6925.2 17.19 09/03/11 9.26 12/08/11- 02/02/06 Par(EU) 24.061.412 7.489.676 13 0.85 1.78 1.78 1.55 851 170.2 1.85 30/03/11 1.55 15/09/11- 2.187.375 3.420.000 14 0.24 15.35 15.35 15.35 0.977199 0.15 15.845 26/01/11 14.13 16/09/11- 29/07/99 Par Lib(EU) 645.81 28.500.000 114 0.25 5.665 5.81 5.6 338.173 67634.6 6.65 20/05/11 4.515 11/01/11- 107.58 1.630.758 16 0.1 6.6 6.82 6.5 3.939.394 0.26 7.901 1580.2 8.588 15/02/11 6.01 11/08/11- 3.881.025 11.007.294 55 0.2 7.05 7.2 6.27 45.801 9160.2 11.29 12/04/11 6.27 13/09/11- 15/05/90 Con Prima 1261.2 10.318.505 3 3.01 367.85 367.9 339 2.854.424 10.5 38.429 7685.8 407.842 09/05/11 332.75 19/08/11- 20.099 2.016.977 20 0.1 0.995 1.04 0.9 84.468 16893.6 1.86 31/03/11 0.9 15/09/11- 1.933.228 58.300.000 58 1 33.16 33.98 31.3 12.062.726 4 150.425 30085 42.646 17/05/11 31.3 12/09/11- 07/01/11 A la par 3.121.309 511.692.089 1023 0.5 0.305 0.31 0.265 9.360.072 1872014.4 1.05 03/01/11 0.265 13/09/11- 07/12/09 Con Prima 77.406 47.880.000 15 3 4.85 5.2 4.8 33.789 6757.8 8.778 03/01/11 4.8 15/09/11- 20.317.863 67.933.600 679 0.1 2.991 3.038 2.761 33.158.451 6631690.2 3.846 08/07/11 2.362 05/08/11- 22/07/08 Prima(EU) 42.08 26.295.063 65 0.4 0.64 0.64 0.64 0 0- 30/09/10 Liberada 764.8 80.000.000 160 0.5 4.78 5.04 4.53 9.832.636 0.47 993.920 198784 5.882 04/03/11 4.53 13/09/11- 16/01/03 Par Lib(EU) 1.992.573.333 92.319.235 153 0.6 12.95 13.16 12.65 7.722.008 1 2.949.732 589946.4 17.092 13/05/11 11.805 09/08/11- 15/01/92 Par liberada 799.53 8.700.000 87 0.1 9.19 9.19 8.32 3.155.604 0.29 64.043 12808.6 11.477 11/04/11 8.32 14/09/11- 3.296.907.333 358.101.390 238 1.5 13.81 13.87 12.715 6.010.138 0.83 7.881.958 1576391.6 16.65 22/07/11 12.715 13/09/11- 17/07/99 Prima(EU) 1.842.754.375 1.270.502.540 1058 1.2 17.405 17.48 15.745 580.293 1.01 2.603.994 520798.8 23.806 11/05/11 15.745 13/09/11- 8150 1.000.000.000 5000 0.2 1.63 1.771 1.51 0.613497 0.01 368.651 73730.2 2.068 12/04/11 1.451 19/08/11- 08/06/07 Prima(EU) 78.494 30.186.918 100 0.3 0.78 0.799 0.74 651.381 130276.2 1.159 13/05/11 0.673 07/01/11- 14/03/09 Prima(EU) 122.955 11.713.002 11 1 1.05 1.05 1.05 0 0- 26/08/11 A la par 18010.44 819.243.396 816 1 22.05 22.46 20.4 0.816327 0.18 42.343 8468.6 25.35 25/07/11 17.441 03/01/11- 14/07/11 Liberada 249.728 19.506.522 195 0.1 1.28 1.34 1.16 6.25 0.08 1.705.228 341045.6 2.989 17/02/11 1.16 13/09/11- 15/06/10 A la par 169.536 26.492.771 105 0.25 0.16 0.16 0.16 0.355 08/02/11 0.16 16/09/11- 07/12/09 A la par 5985.36 146.702.051 733 0.2 8.16 8.27 7.6 5.147.059 0.42 14.106.031 2821206.2 9.215 28/04/11 7.171 03/01/11- 05/06/08 Prima(EU) 117.6 140.003.778 140 1 0.84 0.88 0.795 446.462 89292.4 1.53 05/04/11 0.79 09/08/11- 2.872.065 112.629.070 112 1 2.55 2.72 2.45 1.176.471 0.03 571.020 114204 3.13 27/05/11 2.275 03/01/11- 30/09/02 Prima(EU) 2176.83 127.303.296 127 1 17.1 17.38 15.605 8.362.573 1.43 2.812.964 562592.8 23.356 31/03/11 15.605 13/09/11- 02/01/07 Par Lib(EU) 78.732 3.240.000 10 0.3 7.29 7.5 7.26 19.999 3999.8 7.99 16/06/11 6.56 22/03/11- 15/07/11 Liberada 870.722.588 42.039.297 247 0.17 3.521 3.67 3.259 1.420.051 0.05 19.573.758 3914751.6 7.385 04/04/11 3.259 12/09/11- 12/08/11 Con Prima 125.347.088 991.672.139 991 1 12.64 12.72 10.865 6.329.114 0.8 13.368.206 2673641.2 15 22/07/11 9.514 10/01/11- 09/03/10 Con Prima 379.476 45.724.133 45 1 0.83 0.84 0.74 109.604 21920.8 2.35 14/02/11 0.68 19/08/11- 02/06/11 Con Prima 2.950.881 114.913.618 213 0.5 13.85 14.185 13.7 9.263.448 1852689.6 15.8 01/08/11 9.85 10/01/11- 15/07/98 Par liberada 1582.8 36.000.000 120 0.3 13.19 13.57 12.54 3.942.381 0.52 459.161 91832.2 18.505 02/05/11 11.468 11/01/11- 20/03/10 Con Prima 559.884.111 232.211.601 258 0.9 2.17 2.24 2.075 4.608.295 0.1 2.605.360 521072 2.82 05/07/11 2.04 11/08/11- 07/02/11 Con Prima 5.760.306 141.055.710 336 0.5 0.171 0.186 0.165 5.826.736 1165347.2 0.607 08/02/11 0.165 13/09/11- 22/07/11 Con Prima 395.961 84.785.857 444 0.1 0.89 0.965 0.78 17.318.067 3463613.4 2.28 08/04/11 0.78 14/09/11- 180.7 1.950.782 65 0.03 2.78 3 2.66 16.092 3218.4 6.09 16/02/11 2.66 13/09/11- 09/05/08 Prima(EU) 42.111.946 106.733.526 116 0.92 0.363 0.396 0.352 98.224 19644.8 0.53 21/01/11 0.352 14/09/11- 27/07/11 Liberada 29.547.764.013 4.411.867.500 5882 0.75 5.023 5.117 4.285 6.569.779 0.33 235.505.510 47101102 6.155 18/02/11 4.285 13/09/11- 1.537.875 6.748.414 11 0.6 13.67 13.95 13 2.194.587 0.3 21.242 4248.4 17 20/07/11 12.46 11/08/11- 39.257.533.333 93.499.560 623 0.15 62.98 63.15 57.1 2.222.928 1.4 17.705.569 3541113.8 65.18 08/07/11 50.247 15/03/11- 18/07/08 Prima(EU) 13.4 1.335.600 22 0.06 0.6 0.6 0.6 0 0- 29/01/07 Prima(EU) 1.894.291 32.826.507 164 0.2 11.54 11.845 11.42 4.231.971 846394.2 15.217 10/05/11 11.22 09/08/11- 25/07/11 Con Prima 756.359.483 1.258.347.223 225 5.57 3.348 3.348 2.9 327.574 65514.8 10.4 07/02/11 2.9 12/09/11- 31/10/08 Par Lib(EU) 159.518 33.943.694 16 2 9.4 9.4 8.74 212.766 0.2 928 185.6 12.878 03/01/11 8.74 16/09/11- 338.232.128 927.684.778 1855 0.5 1.823 1.825 1.682 23.001.849 4600369.8 3.42 24/01/11 1.682 13/09/11- 13/08/09 Liberada 31.35 14.250.000 28 0.5 1.1 1.135 1.035 4.144 828.8 1.98 03/02/11 0.98 08/08/11- 05/04/11 A la par 8.679.195 196.135.780 245 0.8 3.54 3.594 3.22 5.474.327 1094865.4 4.65 01/06/11 3.05 09/08/11- 31/07/10 Par liberada 2.575.099 362.687.340 3626 0.1 0.071 0.075 0.067 15.991.301 3198260.2 0.113 03/02/11 0.063 03/01/11- 257 3.000.000 50 0.06 5.14 5.24 4.69 3.307.393 0.17 51.723 10344.6 5.63 07/07/11 4.431 07/01/11- 25/10/10 Liberada 30.504 9.843.618 9 1 3.1 3.3 2.8 4.736 947.2 8.25 03/01/11 2.71 03/08/11- 02/07/98 A la par 28.992 9.600.000 9 1 3.02 3.2 2.86 794.702 0.24 45.513 9102.6 3.965 01/03/11 2.84 10/01/11- 21/06/11 Con Prima 69.260.204 307.955.327 3079 0.1 2.249 2.28 2.06 6.669.631 0.15 19.720.044 3944008.8 2.797 03/05/11 1.946 10/01/11- 681.333.333 2.795.754 93 0.03 7.3 7.3 7.3 0 0- 26/01/11 Con Prima 185.487.474 203.430.713 406 0.5 4.559 4.733 3.966 7.677.122 0.35 12.960.350 2592070 10.111 09/02/11 3.966 13/09/11- 22/12/00 Prima(EU) 983.136 36.955.355 184 0.2 5.32 5.415 4.76 0.93985 0.05 1.940.772 388154.4 9.152 10/05/11 4.76 13/09/11- 26/07/11 A la par 11.067.392 1.482.241.018 988 1.5 1.12 1.16 1.06 779.830 155966 5.61 13/07/11 0.9 10/08/11- 22/12/04 Par Lib(EU) 182.578 18.920.000 9 2 19.3 22.1 18.95 3.419.689 0.66 93.168 18633.6 23.868 02/03/11 18.6 08/08/11- 23/02/07 Prima(EU) 16.5 15.000.000 15 1 1.1 1.25 1.1 8.567 1713.4 2.47 01/02/11 1.1 16/09/11- 06/07/09 Con Prima 46.288.125 56.973.936 47 1.2 0.975 1.09 0.945 281.821 56364.2 2.4 21/02/11 0.945 14/09/11- 24/10/06 Prima(EU) 594.947 32.871.394 328 0.1 0.181 0.205 0.178 1.699.003 339800.6 0.418 09/02/11 0.178 12/09/11- 14/07/09 Con Prima 824.927.175 493.234.860 246 2 3.345 3.415 3.01 2.942.862 588572.4 6.3 10/05/11 2.9 19/08/11- 13/03/06 Par(EU) 1.819.525 9.971.870 12 0.8 1.46 1.55 1.34 39.142 7828.4 2.23 11/04/11 1.34 14/09/11- 30/05/11 Con Prima 30.031.667 194.795.466 162 1.2 0.185 0.205 0.17 4.187.445 837489 1.785 14/01/11 0.17 13/09/11- 12/12/09 Con Prima 1.879.973.333 59.844.565 99 0.6 18.85 19.14 16.66 2.599.469 0.49 3.177.335 635467 27.47 02/05/11 15.94 19/08/11- 10/12/10 Liberada 2.679.032 173.120.248 86 2 3.095 3.25 2.81 3.877.221 0.12 572.543 114508.6 4.363 31/03/11 2.81 13/09/11- 22/10/09 Con Prima 4.970.568 116.683.524 19 6 25.56 26 24.82 1.956.182 0.5 72.804 14560.8 31.12 04/07/11 23.5 11/08/11- 30/10/08 Par Lib(EU) 793.352 4.336.781 17 0.25 4.57 4.57 4.25 4.157.549 0.19 7.252 1450.4 5.696 08/03/11 4.25 12/09/11- 28/01/02 Prima(EU) 2.056.399.333 37.027.478 61 0.6 33.32 33.64 30.17 2.821.128 0.94 652.449 130489.8 45.681 12/01/11 27.1 09/08/11- 30/01/09 Prima(EU) 15.233.785 256.029.070 1280 0.2 0.119 0.125 0.109 7.995.189 1599037.8 0.275 08/02/11 0.071 11/01/11- 325.915.625 66.570.317 277 0.24 1.175 1.22 1.04 605.240 121048 2.02 28/02/11 1.04 13/09/11- 462.555.765 270.540.000 135 2 34.195 34.27 30.775 5.468.636 1.87 4.702.006 940401.2 42.537 04/05/11 30.775 13/09/11- 17/06/03 Par(EU) 0.407273 148.342.940 0 0.55 0.7 0.7 0.7 0 0- 17/06/03 Par(EU) 51.134.182 148.342.940 269 0.55 0.19 0.2 0.18 119.781 23956.2 0.252 14/02/11 0.18 15/09/11- 205.128 16.277.281 40 0.4 5.04 5.04 4.94 297.619 0.15 6.968 1393.6 5.94 09/02/11 4.8 30/05/11- 19/12/09 Con Prima 268.708 27.276.575 27 1 0.985 1.075 0.885 175.724 35144.8 1.795 08/02/11 0.885 12/09/11- 13/09/00 Prima(EU) 241.486.108 1.220.863.463 1220 1 19.78 20.15 18.3 5.308.392 1.05 52.631.550 10526310 24.353 06/04/11 17.31 11/08/11- 175.2 2.922.067 292 0.01 0.6 0.655 0.57 129.896 25979.2 1.585 08/02/11 0.545 09/08/11- 22/06/11 Liberada 19.519.894 422.598.452 422 1 4.619 4.719 4.16 2.164.971 0.1 6.584.250 1316850 9.187 08/04/11 4.16 13/09/11- 31/01/11 Liberada 499.664.576 4.220.137.502 8440 0.5 5.92 6.04 5.152 10.135.135 0.6 431.771.293 86354258.6 9.212 17/02/11 5.152 13/09/11- 12/04/11 Par liberada 48.048.167 99.409.803 165 0.6 0.29 0.308 0.281 663.421 132684.2 0.645 16/02/11 0.281 13/09/11- 08/05/07 Prima(EU) 92.82 7.799.216 78 0.1 1.19 1.228 1.12 673.011 134602.2 1.829 29/03/11 1.036 09/08/11- 153 997.060 100 0.01 1.53 1.53 1.3 0.653595 0.01 521.741 104348.2 2.7 29/03/11 1.3 04/01/11- 26/10/09 Con Prima 132.504.167 26.947.552 44 0.6 2.95 2.95 2.93 261 52.2 4 06/05/11 2.28 16/09/11- 14.844.245 5.589.600 55 0.1 26.555 26.955 23.395 5.046.131 1.34 2.434.179 486835.8 46.732 05/01/11 22.63 19/08/11- 16/07/09 Liberada 1.076.537 37.512.620 75 0.5 1.435 1.45 1.375 21.512 4302.4 2.565 19/01/11 1.3 05/08/11- 25/03/03 Par Lib(EU) 64352.4 4.563.996.485 4564 1 14.1 14.195 12.5 9.929.078 1.4 213.457.756 42691551.2 17.961 09/02/11 12.5 13/09/11- 02/02/01 Par(EU) 692.85 692.854.728 115 6 6 6 5.98 4 0.24 582 116.4 6.7 11/07/11 4.765 20/01/11- 26/02/97 Con Prima 272.604.444 59.840.451 132 0.45 2.05 2.055 1.85 1.172.820 234564 3.21 17/05/11 1.71 11/08/11- 3.065.985 17.468.088 174 0.1 1.755 1.785 1.615 405.740 81148 2.44 12/05/11 1.615 12/09/11- 09/11/07 Par Lib(EU) 147.76 18.473.086 12 1.5 12 12.85 11.66 4.666.667 0.56 70.145 14029 14.13 02/08/11 9.857 03/01/11- 22/12/03 Par(EU) 513.5 142.199.861 197 0.72 2.6 2.86 2.6 16.186 3237.2 3.575 04/01/11 2.6 15/09/11- 09/05/11 A la par 22.04 55.093.228 551 0.1 0.04 0.041 0.038 8.084.166 1616833.2 0.115 08/02/11 0.038 09/08/11- 28/12/10 A la par 5.360.924 154.936.096 309 0.5 0.173 0.179 0.152 1.078.216 215643.2 0.293 10/02/11 0.152 13/09/11- 17/11/10 Liberada 439.035.294 23.822.056 23 1.02 18.8 19.28 18.26 287.234 0.54 18.552 3710.4 22.429 10/03/11 18.26 14/09/11- 15/08/11 Liberada 1.203.212 32.622.577 46 0.7 25.82 26.25 24.7 1.936.483 0.5 670.818 134163.6 30.272 06/05/11 22.51 09/08/11- 249.9 24.994.061 124 0.2 2 2.1 1.97 33.632 6726.4 3.89 15/02/11 1.97 12/09/11- 14/12/09 A la par 182.091 29.904.518 29 1 6.09 6.3 5.65 250.796 50159.2 12.05 08/02/11 5.55 11/08/11- 30/06/11 Liberada 3742.38 36.689.666 366 0.1 10.2 10.49 9.99 5.392.157 0.55 1.684.691 336938.2 11.14 30/03/11 8.45 09/08/11- 21/12/07 Prima(EU) 354.409 11.110.244 222 0.05 1.595 1.6 1.45 1.568.543 313708.6 3.22 03/02/11 1.45 12/09/11

MERCADO CONTINUOTÍTULO FECHA CONDICIONES CAPITALIZ. CAP. SOCIAL N.º (miles) NOMINAL CIERRE MÁX. MÍN. EUROS % SEMANA MEDIA SEM. MÁX. FECHA MÍN. FECHA

ÚLTIMA AMPLIACIÓN CAP. BURSÁTIL ACCIONES CONTRATACIÓN SEMANAL RENTAB. SEM. VOLUMEN CAMBIOS ANUALES

ÍNDICES

FráncfortDAX

+65,27 (+1,18%)

5.573,51

TokioNIKKEI

+195,30 (+2,25%)

8.864,16

LondresFTSE 100

+30,87 (+0,58%)

5.368,41

Madrid

+5,35 (+0,64%)

846,13

Barcelona

+3,43 (+0,55%)

631,17

Valencia

+4,76 (+0,56%)

856,18

Se cierra una semana de nuevo marcada por laincertidumbre respecto a la continuidad de Gre-cia en el euro. Los movimientos, aunque aún nodefinitivos, de los líderes europeos, han logradoconsolidar el alza de los mercados en las tres úl-timas sesiones.