fuerza eólica del istmo caso de estudio...

TRANSCRIPT

Fuerza Eólica del Istmo

Caso de Estudio MexicanoCaso de Estudio Mexicano

Problemas Detectados en los Nuevos

Mercados por Empresarios Pioneros

- Contexto General

- Evolución del Mercado Mexicano de Viento

- Principales Problemas Detectados

- Conclusiones

Agenda

- Conclusiones

- Preguntas y Respuestas

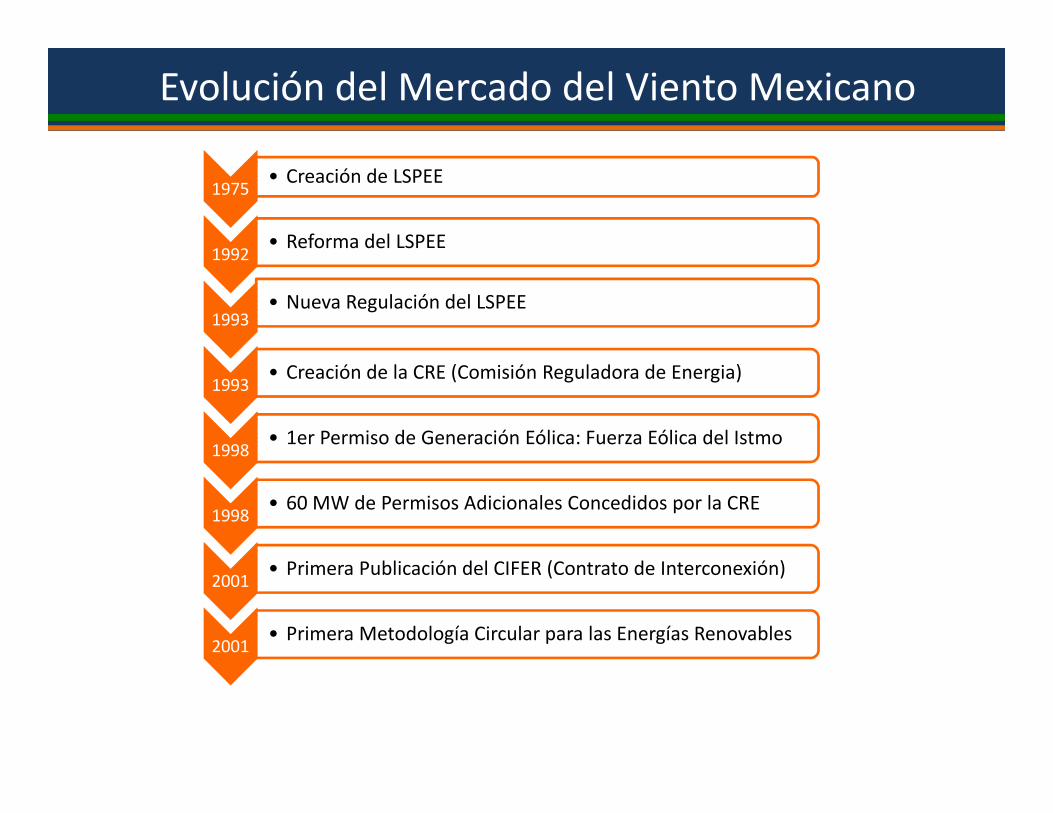

1975• Creación de LSPEE

1992• Reforma del LSPEE

1993• Nueva Regulación del LSPEE

1993• Creación de la CRE (Comisión Reguladora de Energia)

Evolución del Mercado del Viento Mexicano

1998• 1er Permiso de Generación Eólica: Fuerza Eólica del Istmo

1998• 60 MW de Permisos Adicionales Concedidos por la CRE

2001• Primera Publicación del CIFER (Contrato de Interconexión)

2001• Primera Metodología Circular para las Energías Renovables

2001• 130 MW Adicionales de permisos otorgados

2002• 510 MW Adicionales de permisos otorgados

2005

• AMDEE: Depreciación del 100% de los bienes de energía renovable

2005• 890 MW adicionales de permisos otorgados

Evolución del Mercado del Viento Mexicano

2006• Primera reunión “Open-Season”

2006• Publicación del nuevo CIFER: Reconocimiento de Capacidad

2006• 1170 MW adicionales de permisos otorgados

2007• Ejecución de los contratos del “Open Season”

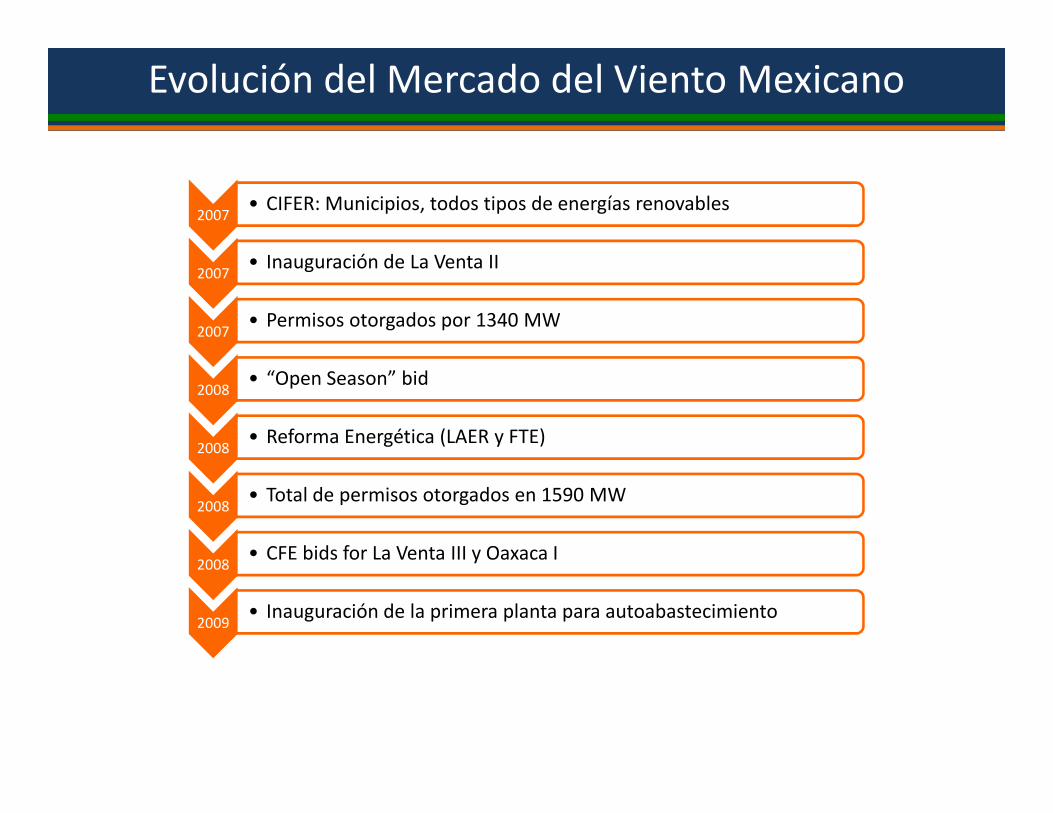

2007• CIFER: Municipios, todos tipos de energías renovables

2007• Inauguración de La Venta II

2007• Permisos otorgados por 1340 MW

2008• “Open Season” bid

Evolución del Mercado del Viento Mexicano

2008• Reforma Energética (LAER y FTE)

2008• Total de permisos otorgados en 1590 MW

2008• CFE bids for La Venta III y Oaxaca I

2009• Inauguración de la primera planta para autoabastecimiento

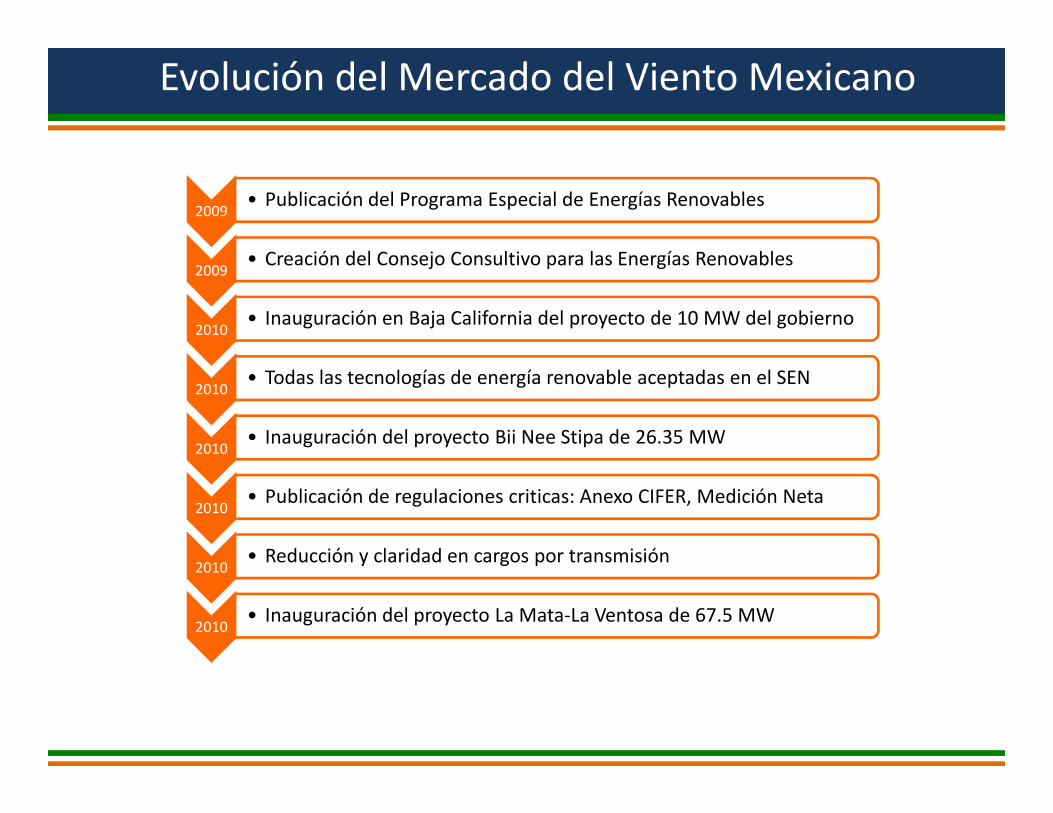

2009• Publicación del Programa Especial de Energías Renovables

2009• Creación del Consejo Consultivo para las Energías Renovables

2010• Inauguración en Baja California del proyecto de 10 MW del gobierno

2010• Todas las tecnologías de energía renovable aceptadas en el SEN

Evolución del Mercado del Viento Mexicano

2010• Inauguración del proyecto Bii Nee Stipa de 26.35 MW

2010• Publicación de regulaciones criticas: Anexo CIFER, Medición Neta

2010• Reducción y claridad en cargos por transmisión

2010• Inauguración del proyecto La Mata-La Ventosa de 67.5 MW

200

250

300

350

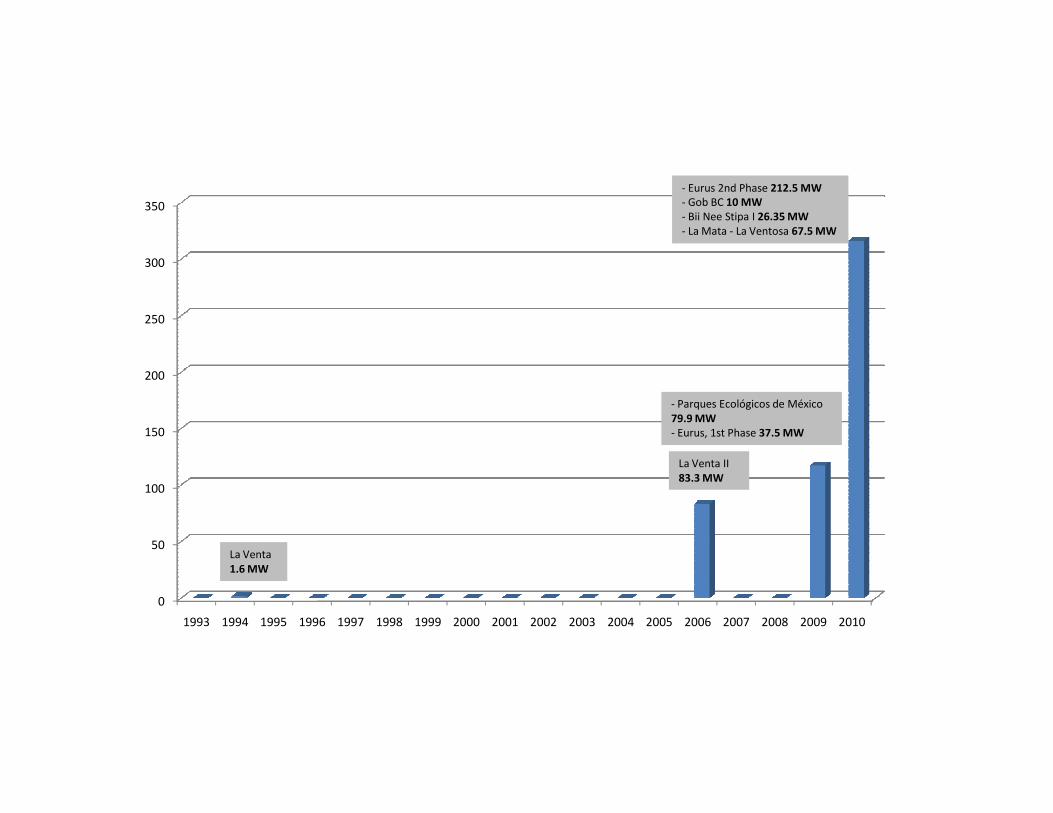

- Eurus 2nd Phase 212.5 MW

- Gob BC 10 MW

- Bii Nee Stipa I 26.35 MW

- La Mata - La Ventosa 67.5 MW

- Parques Ecológicos de México

0

50

100

150

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

- Parques Ecológicos de México

79.9 MW

- Eurus, 1st Phase 37.5 MW

La Venta II

83.3 MW

La Venta

1.6 MW

Dificultades Iniciales (1992-2001)

Problemas en el Desarrollo (2001-2006)

Problemas Detectados

Problemas en el Desarrollo (2001-2006)

Estado Actual (2007-2010)

• Existencia de Ley permitiendo la generación privada pero

sin regulaciones especificas para la energía renovable

• Tecnología eólica vista como no confiable y de muy

pequeña escala

• Inercia ideológica en el sector eléctrico monopolizado

Dificultades Iniciales (92 – 2001)

• Inercia ideológica en el sector eléctrico monopolizado

complicaban los permisos y ejecución de contratos de

interconexión

• Inexistencia de experiencia técnica local para la eólica

para apoyar a largo plazo los proyectos

• Largos ciclos de desarrollo de los proyectos (> 10 años)

• Existencia de regulación, pero no completa – aun era necesario un esquema

tarifario de largo plazo en las compras de energía de la CFE de fuentes renovables

privadas

• Falta de claridad en los títulos de propiedad de la tierra, leyes y gobierno ejidales

anticuados que complicaban largas negociaciones – representando un alto rizgo

para la inversión

Actores políticos que confrontaban la constitucionalidad de los proyectos,

Problemas en el Desarrollo(2001-2006)

• Actores políticos que confrontaban la constitucionalidad de los proyectos,

alegando que el Servicio Eléctrico Publico le corresponde exclusivamente al

Gobierno Federal.

• Aumento de la demanda en la capacidad de transmisión – cuando el CIFER fue

finalmente aprobado con una metodología de reconocimiento de capacidad,

muchas nuevas empresas incursionaron en el mercado de Oaxaca y demandaron

capacidad de transmisión.

Estado Actual (2007 – 2010)

• 500 MW construidos

• 500 MW en construcción

• Aproximadamente 3,000 millones de USD invertidos

• La regulación funciona para sitios de alta capacidad bajo el modo de

autoabastecimiento, pero la mayor parte del País no cuenta con los niveles de viento que

Oaxaca.

• La mayor parte del desarrollo de sitios eólicos se dio una sola región (Oaxaca)

• Las grandes transnacionales dominan el mercado• Las grandes transnacionales dominan el mercado

• Amplia presencia de OEMs en el mercado

• Activo y solido impulso de la AMDEE a políticas energéticas y regulatorias, desarrollo

de estándares ambientales para generación eólica, garantías, expansión de infraestructura

de transmisión y de regularización de títulos de propiedad de la tierra

• El tiempo aproximado para desarrollo de proyectos es ahora de 3 a 5 años – los

retrasos típicos incluyen ciclos de permisos, negociaciones de contratos de interconexión y

temas de riesgos asociado con títulos sobre la tierra.

• Ley de Energías Renovables que le da a la CRE mayores atribuciones y autoridad para

diseñar instrumentos regulatorios objetivos y transparentes

ENERGIA RENOVABLE

DEL ISTMO, S.A DE C.V.

Asociacion Mexicana de Energia EolicaAMDEE (MEXWEA)

DEL ISTMO, S.A DE C.V.

Mercado de Viento en México

Proyectos en Operacion

Proyecto Ubicación Tipo Desarrollador OEM COD MW

La Venta Oaxaca OPF CFE Vestas 1994 1.6

La Venta II Oaxaca OPF CFE Gamesa 2006 83.3

Parques Ecológicos de México Oaxaca Autoabast. Iberdrola Gamesa 2009 79.9

Eurus, 1st Phase Oaxaca Autoabast. Cemex/Acciona Acciona 2009 37.5

Eurus 2nd Phase Oaxaca Autoabast. Cemex/Acciona Acciona 2010 212.5

Gobierno Baja California Baja California OPF GBC/Turbo Power Services Gamesa 2010 10

Bii Nee Stipa I Oaxaca Autoabast. Cisa-Gamesa Gamesa 2010 26.35

La Mata - La Ventosa Oaxaca Autoabast. Electrica del Valle de México (EDF-EN) Clipper 2010 67.5

518.63

Proyectos en Construcción

Proyecto Ubicación Tipo Desarrollador OEM COD MW

Fuerza Eólica del Istmo Oaxaca Autoabast. Peñoles Clipper 2010-2011 50

La Venta III Oaxaca PIE CFE/Iberdrola Gamesa 2011 101

Oaxaca II, III y IV Oaxaca PIE CFE/Acciona Acciona 2011-2012 304.2

Oaxaca I Oaxaca PIE CFE/EYRA Vestas 2010 101Oaxaca I Oaxaca PIE CFE/EYRA Vestas 2010 101

Los Vergeles Tamaulipas Autoabast. GSEER Siemens 2010-2011 161

717.2

Proyectos en Desarrollo

Proyecto Ubicación Tipo Desarrollador OEM COD MW

Vientos del Istmo Oaxaca Autoabast. Preneal Por Definir 2011-2014 395.9

Fuerza Eólica del Istmo Oaxaca Autoabast. Peñoles Clipper 2011-2012 30

Bií Hioxio Oaxaca Autoabast. Unión Fenosa Por Definir 2011-2014 227.5

Bii Stinú Oaxaca Autoabast. Eoliatec del Istmo (Eolia) Por Definir 2011-2013 164

Santo Domingo Oaxaca Autoabast. Eoliatec del Pacífico (Eolia) Por Definir 2011-2014 160

Bii Nee Stipa Oaxaca Autoabast. Cisa-Gamesa Gamesa 2011-2014 288

Desarrollo Eólicos Mexicanos Oaxaca Autoabast. Renovalia Por Definir 2011-2014 227.5

Union Fenosa Baja California Exportación Gas Natural/Union Fenosa Por Definir 2011-2014 400

Sempra Baja California Exportación Sempra Por Definir 2011-2014 1200

Fuerza Eolica Baja California Exportación Fuerza Eolica Por Definir 2011-2014 400

OPF: Obra Pública Financiada 3,492.9

FOC: Fecha de Operación Comercial Total MW 4,728.7PIE: Productor Independiente de Energía

AMDEE (MEXWEA)

Conclusiones

• En los primeros años del desarrollo de proyectos de viento en México, los desarrolladores se

encontraron una compleja mezcla de retos, entre los cuales están:

- Riesgo tecnológico

- No regulación específica para energías renovables

- Resistencia política a generación privada

- Inercia tecnológica que favorecía a la tecnología antigua en el sistema de precios

- Sistemas de propiedad de la tierra que representan alto riesgo para la inversión privada

- Falta de claros títulos de propiedad ejidal

• La creación de la Asociación Mexicana de Energía Eólica fue de suma importancia, coadyuvando a:

- Contrato de interconexión de energías renovables financiable

- “Open-season” exitoso para la expansión de la capacidad de transmisión en Oaxaca

(2000 MW adicional a la capacidad pagada por los miembros de la asociación y la CFE)

- Una oficina de regularización de la tierra en Oaxaca (las compañías asociadas financian

el proceso legal por el que las familias obtienen sus títulos de propiedad)

• México ahora debe implementar regulación y estructuras tarifarias que permitan el desarrollo en

regiones de menor capacidad.

Gracias