foro dt miguel sebastian y manu

TRANSCRIPT

Ahorro privado y fiscalidad

Madrid, 19 de Febrero de 2015

I FORO DAVID TAGUAS

Miguel Sebastián* y Manuel Díaz**

• *Universidad Complutense de Madrid • **FEDEA

2

INDICE

1.Introducción

2. Principios de un buen sistema fiscal

3. Fiscalidad comparada en la UE

4.La fiscalidad sobre el ahorro

3

¿Qué piensa la gente sobre el ahorro y su fiscalidad?

1. Introducción

Cuestionario anónimo a 100 alumnos de 1er

curso de Económicas (2015)

De acuerdo

En desacuerd

o

% %

Las economías crecen por el consumo, no por el ahorro 73 27

Un impuesto sobre alguien que tiene 200.000 euros ahorrados es más justo que un impuesto sobre alguien que no

tiene ahorros

38 62

“Uno de los principales problemas que afectan a la economía española es el excesivo apego al consumo…”

David Taguas

4

1. Introducción

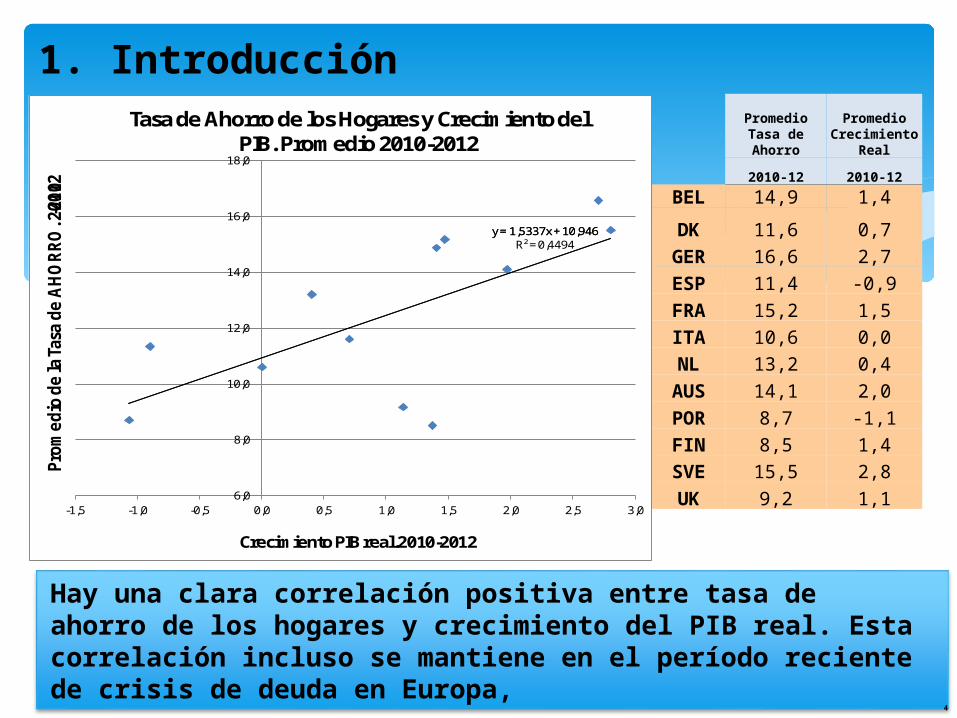

Hay una clara correlación positiva entre tasa de ahorro de los hogares y crecimiento del PIB real. Esta correlación incluso se mantiene en el período reciente de crisis de deuda en Europa,

Promedio Tasa de Ahorro

Promedio Crecimiento

Real

2010-12 2010-12

BEL 14,9 1,4

DK 11,6 0,7GER 16,6 2,7ESP 11,4 -0,9FRA 15,2 1,5ITA 10,6 0,0NL 13,2 0,4

AUS 14,1 2,0POR 8,7 -1,1FIN 8,5 1,4SVE 15,5 2,8UK 9,2 1,1

y = 1,5337x + 10,946y = 1,5337x + 10,946R² = 0,4494

6,0

8,0

10,0

12,0

14,0

16,0

18,0

-1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0

Prom

edio

de

la T

asa

de A

HO

RR

O. 2

010

-201

2

Crecimiento PIB real.2010-2012

Tasa de Ahorro de los Hogares y Crecimiento del PIB. Promedio 2010-2012

5

INDICE

1.Introducción

2. Principios de un buen sistema fiscal

3. Fiscalidad comparada en la UE

4.La fiscalidad sobre el ahorro

6

2. Principios de un buen sistema fiscal

Ideas del Informe Mirrlees (IFS, 2011)

• Abordar el sistema fiscal en su conjunto

• Suficiente: que garantice una recaudación entre el 30-50% del PIB.

• Buen conocimiento de la población y la economía sobre las que se aplica

• Eficiente: que minimice las distorsiones que causan los impuestos sobre el bienestar y la actividad económica

7

2. Principios de un buen sistema fiscal

Ideas del Informe Mirrlees (IFS, 2011) (cont.)

• Transparente: que sea entendido por la población

• Sencillo: que evite la complejidad, minimice los costes de gestión y favorezca la transparencia

• Neutral: que trate por igual aquellas actividades que sean similares (por ejemplo, el consumo, el ahorro, la renta…)

• Estable: que no cambie con frecuencia, que facilite la toma de decisiones a largo plazo.

8

2. Principios de un buen sistema fiscal

Ideas del Informe Mirrlees (IFS, 2011) (cont.)

• Equitativo: en sentido amplio. Equidad vertical, pero también horizontal.

• Un sistema progresivo en su conjunto no requiere que todos y cada uno de los impuestos sean progresivos

• Que no sólo busque la redistribución. Equidad también en los procedimientos y en las expectativas que genere.

9

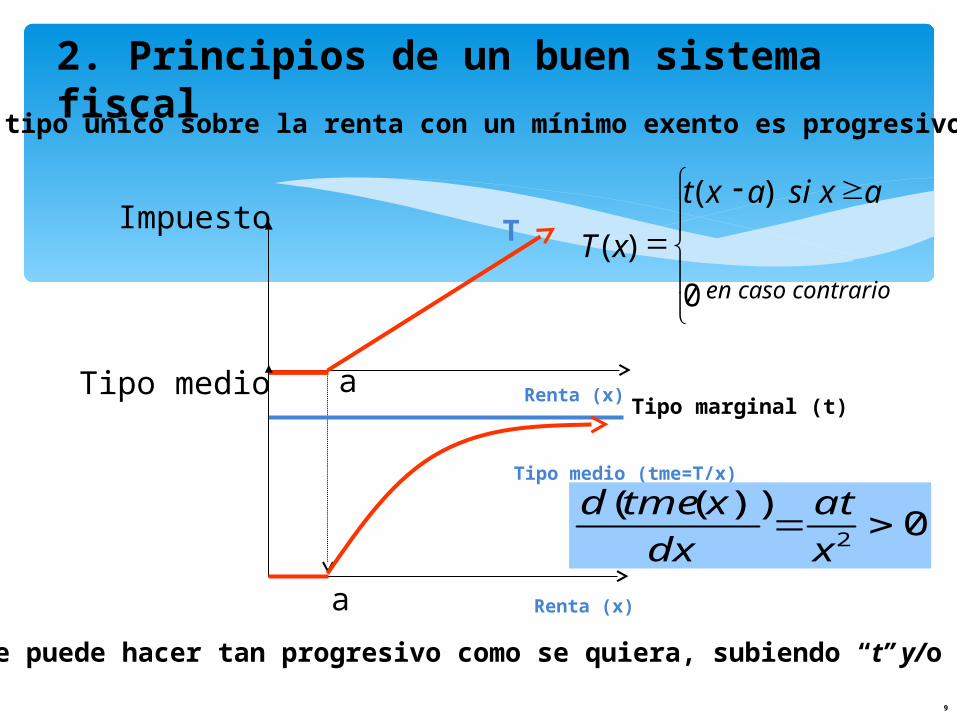

2. Principios de un buen sistema fiscalEl tipo único sobre la renta con un mínimo exento es progresivo

Tipo medio

a

Tipo marginal (t)

T

a

Impuesto

Tipo medio (tme=T/x)

Renta (x)

Renta (x)

en caso contrario

axsiaxt

xT

0

)(

)(

Se puede hacer tan progresivo como se quiera, subiendo “t” y/o “a”

0))((

2

x

at

dx

xtmed

10

INDICE

1.Introducción

2. Principios de un buen sistema fiscal

3. Fiscalidad comparada en la UE

4.La fiscalidad sobre el ahorro

11

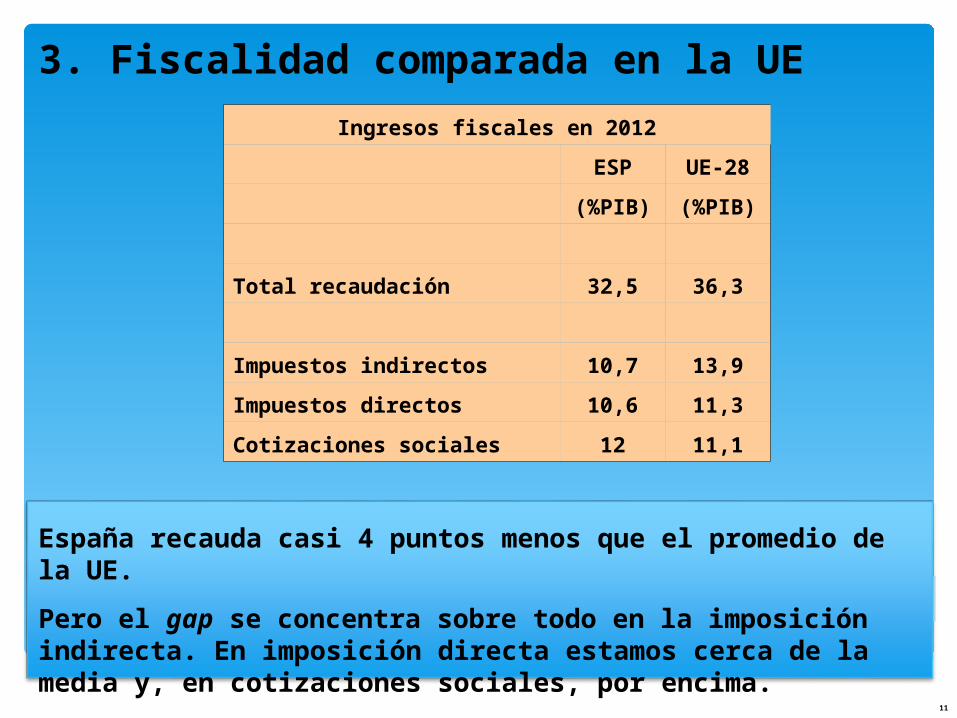

3. Fiscalidad comparada en la UE

Ingresos fiscales en 2012

ESP UE-28

(%PIB) (%PIB)

Total recaudación 32,5 36,3

Impuestos indirectos 10,7 13,9

Impuestos directos 10,6 11,3

Cotizaciones sociales 12 11,1

España recauda casi 4 puntos menos que el promedio de la UE.

Pero el gap se concentra sobre todo en la imposición indirecta. En imposición directa estamos cerca de la media y, en cotizaciones sociales, por encima.

12

3. Fiscalidad comparada en la UE

Destaca la estabilidad a lo largo del tiempo sobre todo de impuestos directos y cotizaciones, pese a las muy diferentes fases cíclicas (boom inmobiliario, gran recesión) y las sucesivas reformas fiscales

Cambios en los ingresos fiscales 2000-12

ESP

(%PIB)

Total recaudación -1,4

Impuestos indirectos -1,3

Impuestos directos 0

Cotizaciones sociales -0,1

13

3. Fiscalidad comparada en la UE

España está a la cola de Europa en IVA, en impuestos especiales y en cotizaciones sociales a cargo de trabajadores.

Y a la cabeza en cotizaciones sociales a cargo de empresas y de autónomos.

Ingresos fiscales y puesto en el ranking UE-28 (2012)

% PIB Puesto

Impuestos indirectos 10,7 27

IVA 5,5 28

Impuestos especiales 2,2 27

Impuestos directos 10,6 15

IRPF 7,7 12

Sociedades 2,2 18

Cotizaciones Sociales 12 13

Empresarios 8,4 7

Autónomos 1,8 8

Trabajadores 1,7 24

14

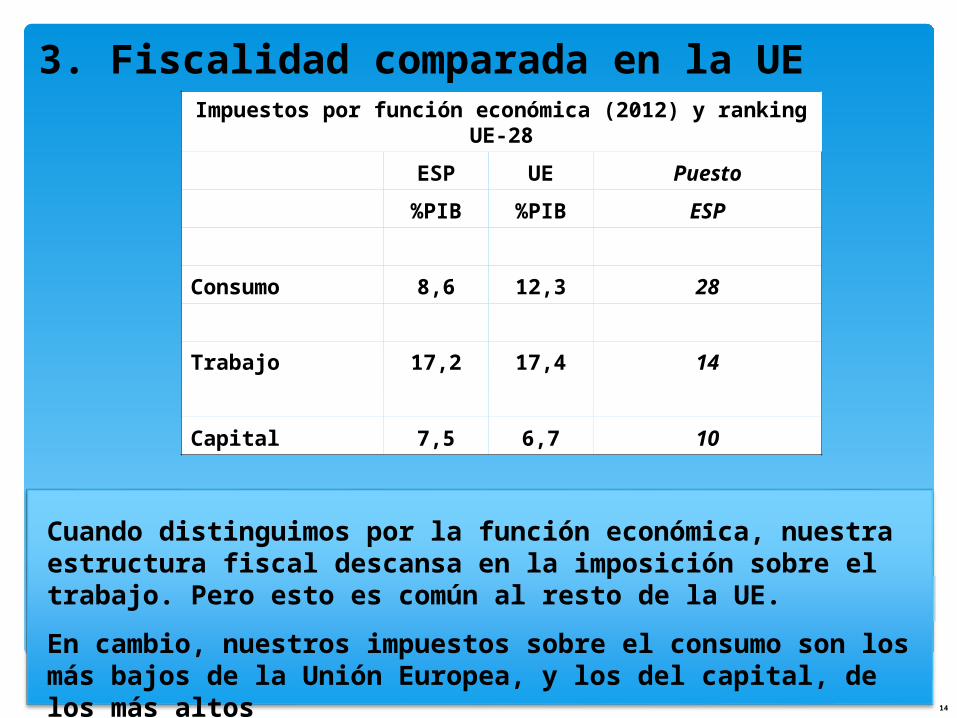

3. Fiscalidad comparada en la UE

Cuando distinguimos por la función económica, nuestra estructura fiscal descansa en la imposición sobre el trabajo. Pero esto es común al resto de la UE.

En cambio, nuestros impuestos sobre el consumo son los más bajos de la Unión Europea, y los del capital, de los más altos

Impuestos por función económica (2012) y ranking UE-28

ESP UE Puesto

%PIB %PIB ESP

Consumo 8,6 12,3 28

Trabajo 17,2 17,4 14

Capital 7,5 6,7 10

15

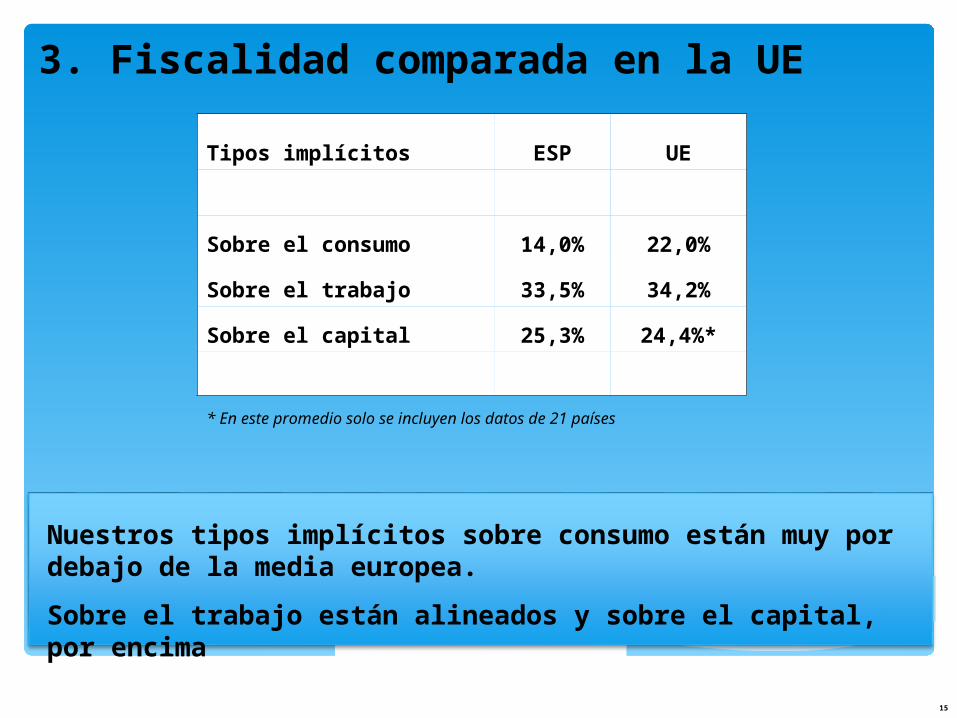

3. Fiscalidad comparada en la UE

Nuestros tipos implícitos sobre consumo están muy por debajo de la media europea.

Sobre el trabajo están alineados y sobre el capital, por encima

Tipos implícitos ESP UE

Sobre el consumo 14,0% 22,0%

Sobre el trabajo 33,5% 34,2%

Sobre el capital 25,3% 24,4%*

* En este promedio solo se incluyen los datos de 21 países

16

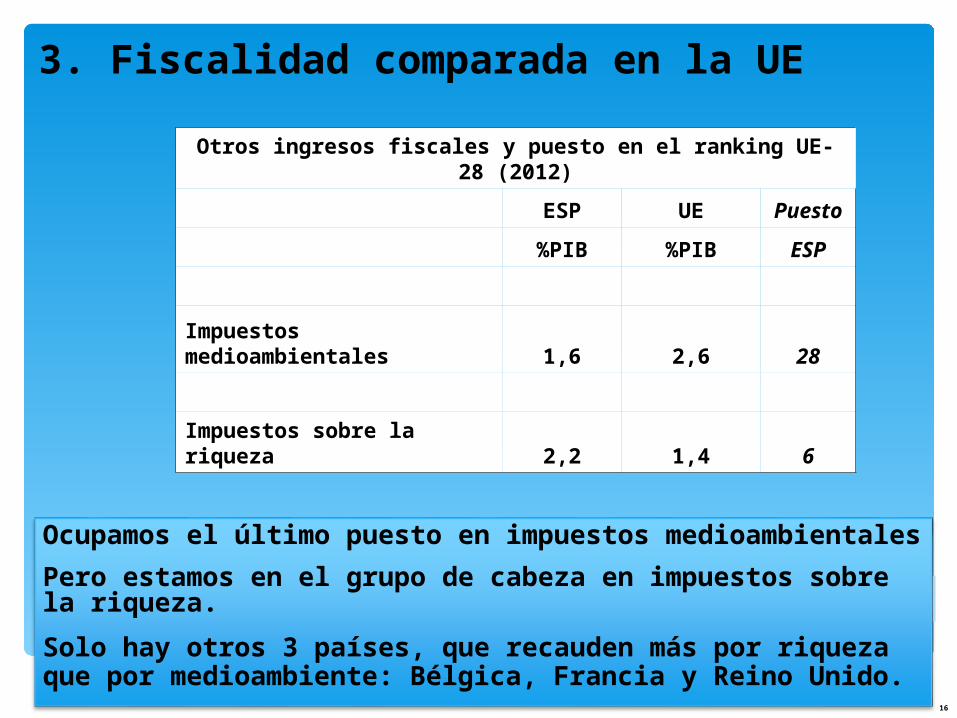

3. Fiscalidad comparada en la UE

Ocupamos el último puesto en impuestos medioambientales

Pero estamos en el grupo de cabeza en impuestos sobre la riqueza.

Solo hay otros 3 países, que recauden más por riqueza que por medioambiente: Bélgica, Francia y Reino Unido.

Otros ingresos fiscales y puesto en el ranking UE-28 (2012)

ESP UE Puesto

%PIB %PIB ESP

Impuestos medioambientales 1,6 2,6 28

Impuestos sobre la riqueza 2,2 1,4 6

17

INDICE

1.Introducción

2. Principios de un buen sistema fiscal

3. Fiscalidad comparada en la UE

4.La fiscalidad sobre el ahorro

18

4. La fiscalidad sobre el ahorro

Al hablar de “fiscalidad y ahorro” necesariamente hay que referirse a la fiscalidad sobre el consumo, fuertemente incentivado, como vimos. Independientemente del ciclo, los países con tipos sobre el consumo más alto, ahorran más.

“La fiscalidad penaliza, hasta extremos difíciles de entender, la decisión de ahorrar….” David Taguas

y = 0,5648x + 12,083R² = 0,2668

13,0

15,0

17,0

19,0

21,0

23,0

25,0

27,0

6,0 8,0 10,0 12,0 14,0 16,0 18,0Tipo

Impl

icit

o so

bre

el C

onsu

mo.

Prom

edio

20

00-2

012

Tasa de Ahorro. Promedio 2000- 2012

Tasa de Ahorro de los Hogares y Tipos Implicitos sobre el Consumo

Tipo Implícito Consumo

Tasa de Ahorro Hogares

Promedio Promedio

2000-12 2000-12

Bélgica 21,5 16,2Alemania 19,3 16,3España 15,1 10,4Francia 20,0 15,0Italia 17,6 13,3Holanda 24,5 13,5Austria 21,8 15,2Portugal 18,5 9,2

19

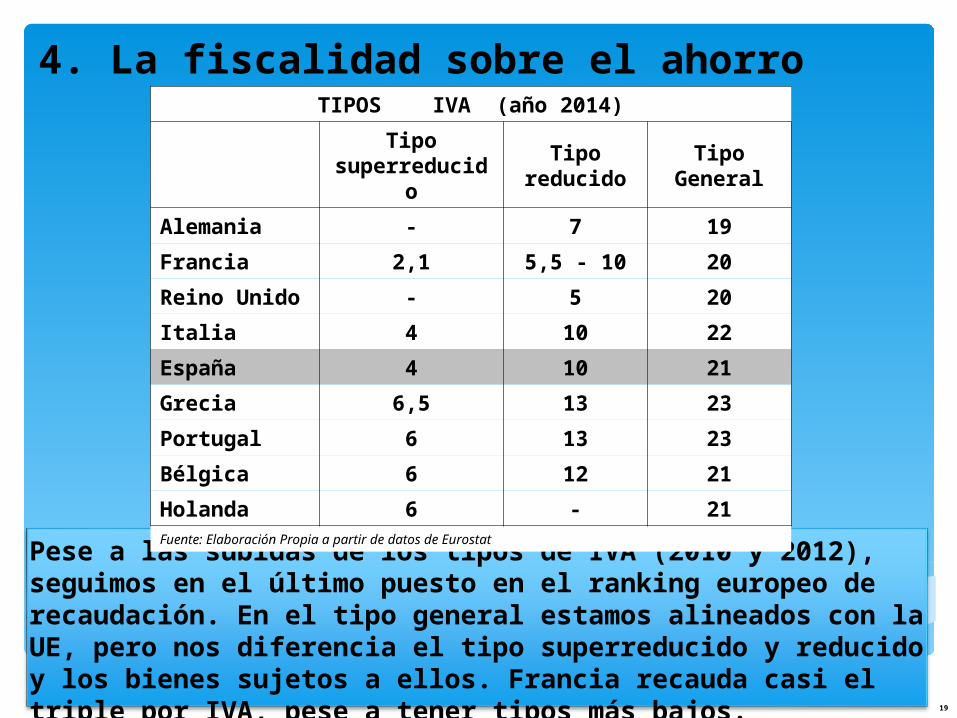

4. La fiscalidad sobre el ahorro

Pese a las subidas de los tipos de IVA (2010 y 2012), seguimos en el último puesto en el ranking europeo de recaudación. En el tipo general estamos alineados con la UE, pero nos diferencia el tipo superreducido y reducido y los bienes sujetos a ellos. Francia recauda casi el triple por IVA, pese a tener tipos más bajos.

TIPOS IVA (año 2014)

Tipo

superreducidoTipo

reducidoTipo

General

Alemania - 7 19

Francia 2,1 5,5 - 10 20

Reino Unido - 5 20

Italia 4 10 22

España 4 10 21

Grecia 6,5 13 23

Portugal 6 13 23

Bélgica 6 12 21

Holanda 6 - 21Fuente: Elaboración Propia a partir de datos de Eurostat

20

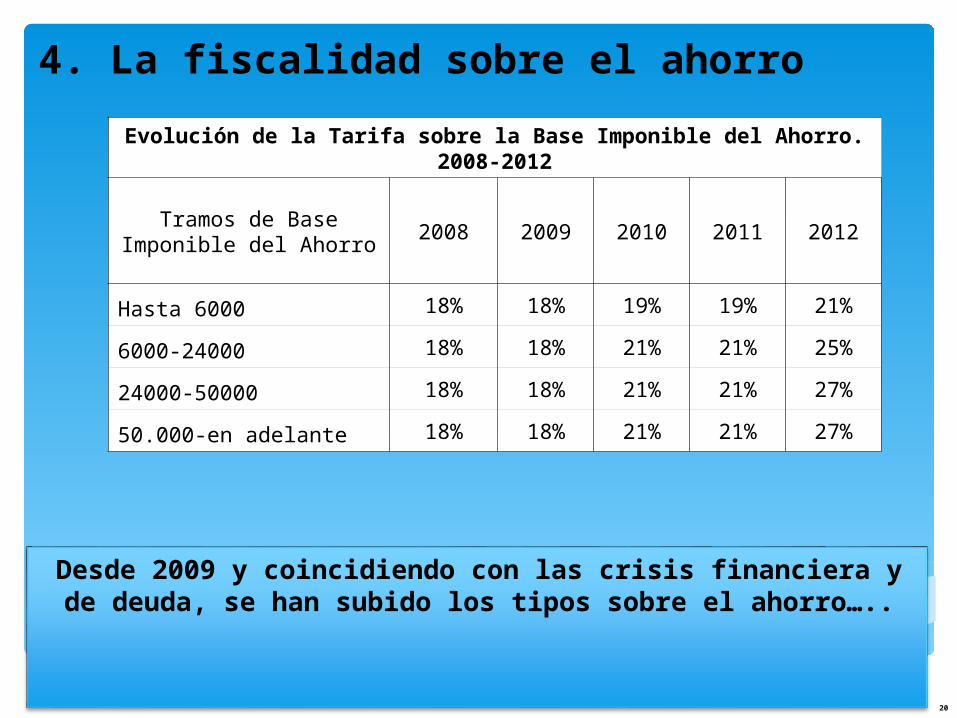

4. La fiscalidad sobre el ahorro

Desde 2009 y coincidiendo con las crisis financiera y de deuda, se han subido los tipos sobre el ahorro…..

Evolución de la Tarifa sobre la Base Imponible del Ahorro. 2008-2012

Tramos de Base Imponible del Ahorro

2008 2009 2010 2011 2012

Hasta 6000 18% 18% 19% 19% 21%

6000-24000 18% 18% 21% 21% 25%

24000-50000 18% 18% 21% 21% 27%

50.000-en adelante 18% 18% 21% 21% 27%

21

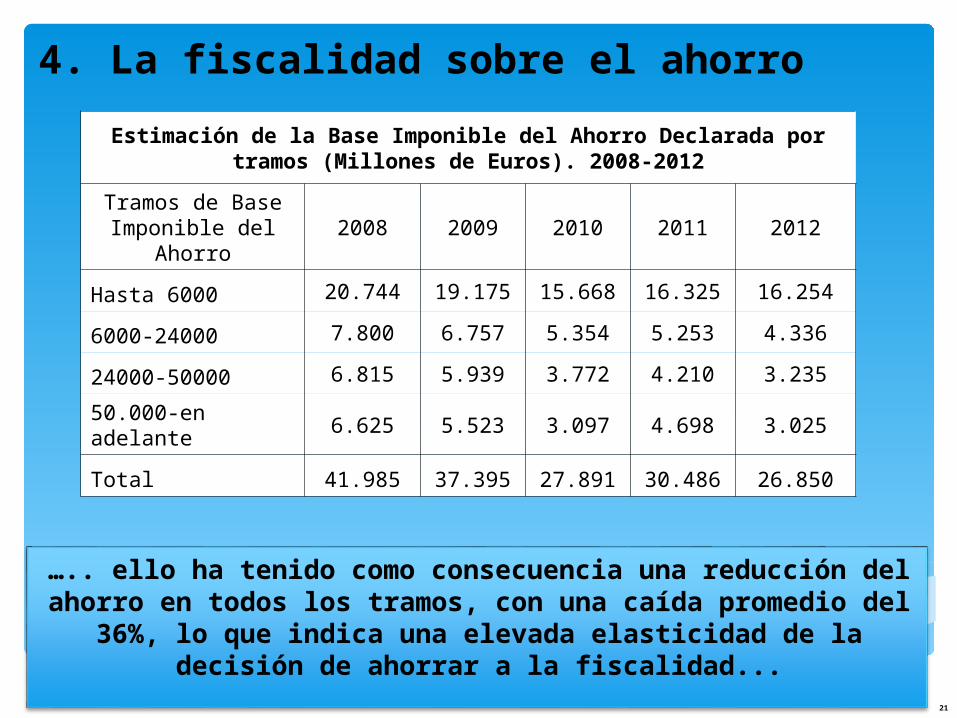

4. La fiscalidad sobre el ahorro

….. ello ha tenido como consecuencia una reducción del ahorro en todos los tramos, con una caída promedio del 36%, lo que indica una elevada elasticidad de la decisión

de ahorrar a la fiscalidad...

Estimación de la Base Imponible del Ahorro Declarada por tramos (Millones de Euros). 2008-2012

Tramos de Base Imponible del Ahorro

2008 2009 2010 2011 2012

Hasta 6000 20.744 19.175 15.668 16.325 16.254

6000-24000 7.800 6.757 5.354 5.253 4.336

24000-50000 6.815 5.939 3.772 4.210 3.235

50.000-en adelante 6.625 5.523 3.097 4.698 3.025

Total 41.985 37.395 27.891 30.486 26.850

22

4. La fiscalidad sobre el ahorro

… y, como consecuencia de ello, se ha reducido la recaudación, justo lo contrario de lo que se perseguía. Por

tanto, elevar la fiscalidad sobre el ahorro sólo ha tenido efectos perniciosos, sin conseguir ningún objetivo

recaudatorio.

Evolución de la Recaudación IRPF procedente de la Base Imponible del Ahorro (Millones de Euros). 2008-2012 Variación

2012-2008

Tramos de Base Imponible del

Ahorro2008 2009 2010 2011 2012

Hasta 6000 3.734 3.452 2.977 3.102 3.413 -9%

6000-24000 1.404 1.216 1.124 1.103 1.084 -23%

24000-50000 1.227 1.069 792 884 874 -29%

Más de 50.000 1.193 994 650 987 817 -32%

Total 7.557 6.731 5.544 6.076 6.188 -18%

23

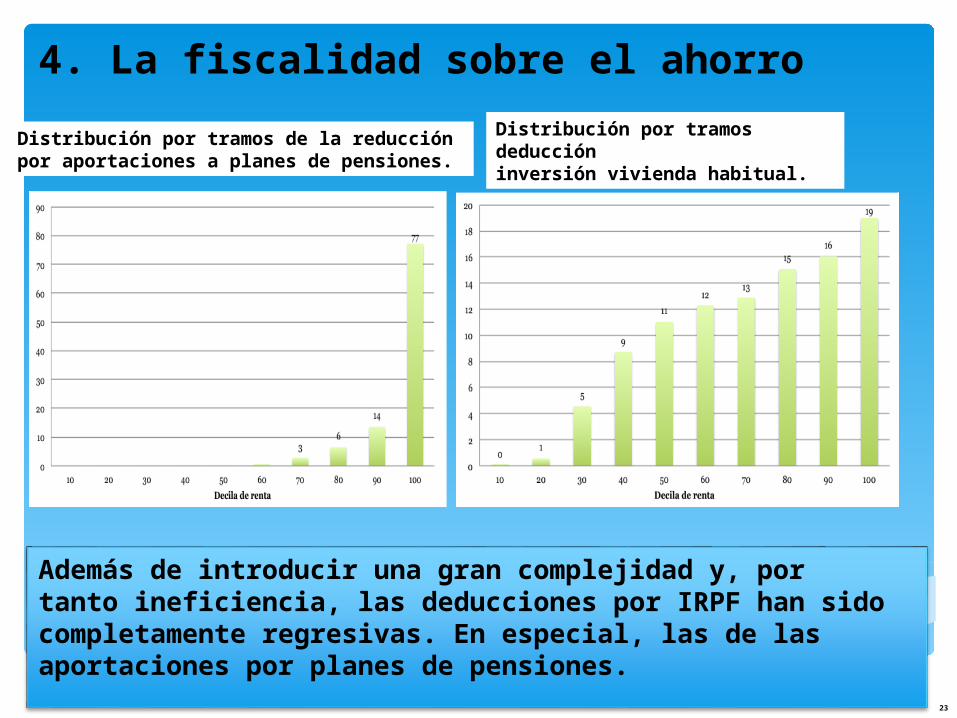

4. La fiscalidad sobre el ahorro

Distribución por tramos de la reducción por aportaciones a planes de pensiones.

Distribución por tramos deducción inversión vivienda habitual.

Además de introducir una gran complejidad y, por tanto ineficiencia, las deducciones por IRPF han sido completamente regresivas. En especial, las de las aportaciones por planes de pensiones.

24

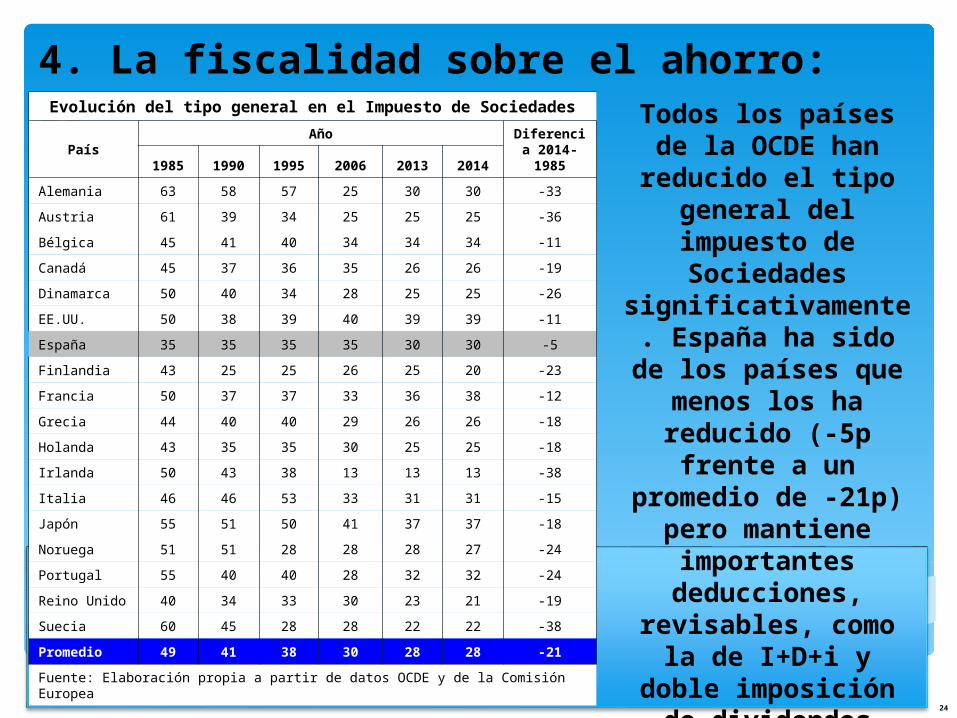

4. La fiscalidad sobre el ahorro: ISTodos los países de

la OCDE han reducido el tipo

general del impuesto de Sociedades

significativamente. España ha sido de

los países que menos los ha reducido (-5p frente a un

promedio de -21p) pero mantiene importantes deducciones,

revisables, como la de I+D+i y doble

imposición de dividendos

Evolución del tipo general en el Impuesto de Sociedades

PaísAño

Diferencia 2014-19851985 1990 1995 2006 2013 2014

Alemania 63 58 57 25 30 30 -33

Austria 61 39 34 25 25 25 -36

Bélgica 45 41 40 34 34 34 -11

Canadá 45 37 36 35 26 26 -19

Dinamarca 50 40 34 28 25 25 -26

EE.UU. 50 38 39 40 39 39 -11

España 35 35 35 35 30 30 -5

Finlandia 43 25 25 26 25 20 -23

Francia 50 37 37 33 36 38 -12

Grecia 44 40 40 29 26 26 -18

Holanda 43 35 35 30 25 25 -18

Irlanda 50 43 38 13 13 13 -38

Italia 46 46 53 33 31 31 -15

Japón 55 51 50 41 37 37 -18

Noruega 51 51 28 28 28 27 -24

Portugal 55 40 40 28 32 32 -24

Reino Unido 40 34 33 30 23 21 -19

Suecia 60 45 28 28 22 22 -38

Promedio 49 41 38 30 28 28 -21

Fuente: Elaboración propia a partir de datos OCDE y de la Comisión Europea

25

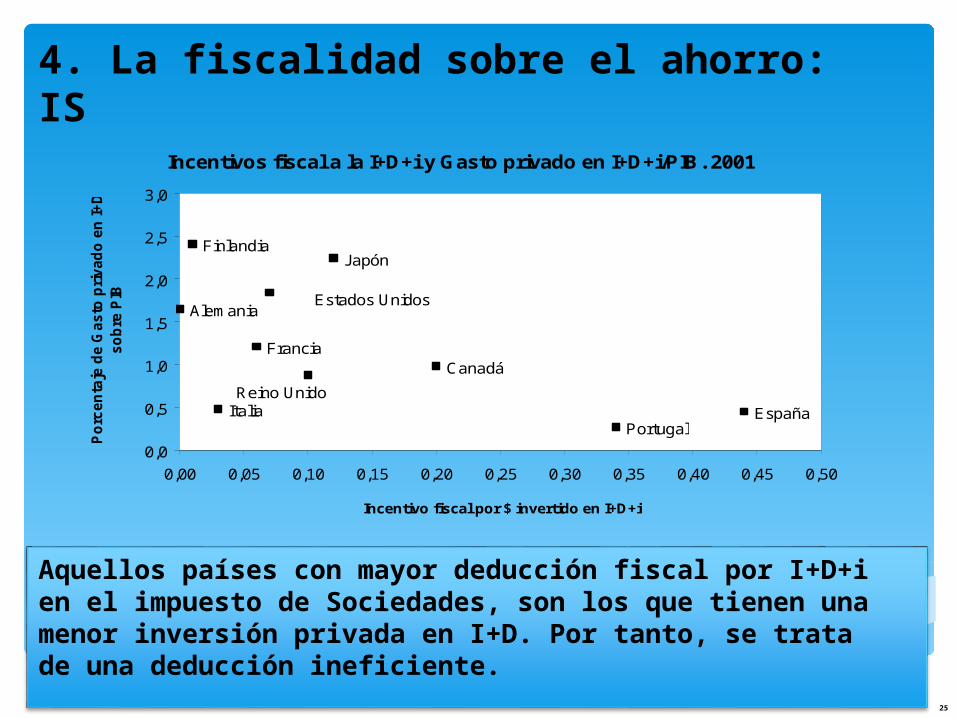

4. La fiscalidad sobre el ahorro: IS

Aquellos países con mayor deducción fiscal por I+D+i en el impuesto de Sociedades, son los que tienen una menor inversión privada en I+D. Por tanto, se trata de una deducción ineficiente.

Incentivos fiscal a la I+D+i y Gasto privado en I+D+i/PIB. 2001

Canadá

Finlandia

Francia

Alemania

Italia

Japón

PortugalEspaña

Reino Unido

Estados Unidos

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0,00 0,05 0,10 0,15 0,20 0,25 0,30 0,35 0,40 0,45 0,50

Incentivo fiscal por $ invertido en I+D+i

Po

rcen

taje

de G

asto

pri

vad

o e

n I+

D+

i so

bre

PIB

26

4. La fiscalidad sobre el ahorro: IP

El IP es confiscatorio, dado el estrechamiento del gap entre los tipos de interés y el tipo efectivo. Además, perjudica el ahorro y viola la equidad horizontal (si dos personas ganan lo mismo pero una ahorra, se ve doblemente gravada por el IP). Para colmo su recaudación es mínima.

Su recuperación “transitoria” en 2011 corre el riesgo de convertirse en permanente: el Gobierno actual ya ha aprobado 3 prórrogas (2013-2015).

Recaudacion Impuesto Patrimonio (ESP) (%PIB)

0

0,05

0,1

0,15

0,2

0,25

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

El Impuesto sobre el Patrimonio sólo existe en 2 países de la UE (España y Francia) y en 5 de la OCDE. Dinamarca (1995), Alemania (1997), Finlandia (2006), Luxemburgo (2006) y Suecia (2007) lo han eliminado recientemente.

27

4. La fiscalidad sobre el ahorro: ISD

Por el contrario, el Impuesto sobre Sucesiones y Donaciones existe en casi todos los países europeos (excepto Eslovaquia, Polonia y Estonia). Su recaudación en España era muy semejante a la del promedio de la OCDE (0,15% del PIB) hasta los años 90, en que se sube la presión fiscal por este impuesto, con las consecuencias sobre el ahorro. Su potencia recaudatoria es escasa y su margen de elevación limitado.

Recaudación por Impuesto de Sucesiones y Donaciones

28

4. La fiscalidad sobre el ahorro

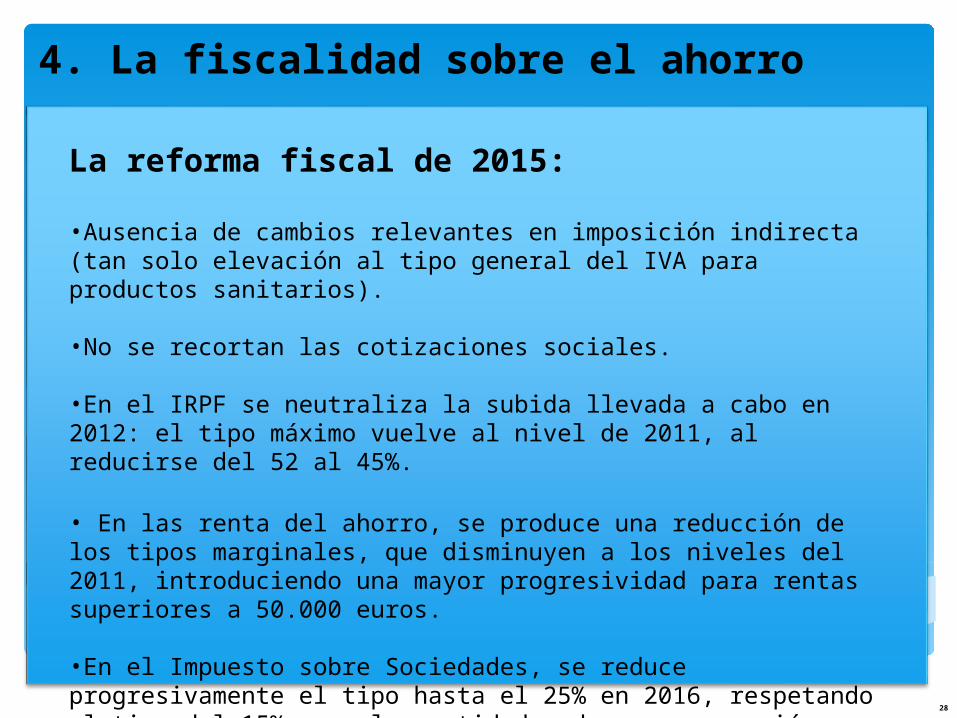

La reforma fiscal de 2015:

•Ausencia de cambios relevantes en imposición indirecta (tan solo elevación al tipo general del IVA para productos sanitarios). •No se recortan las cotizaciones sociales.

•En el IRPF se neutraliza la subida llevada a cabo en 2012: el tipo máximo vuelve al nivel de 2011, al reducirse del 52 al 45%.

• En las renta del ahorro, se produce una reducción de los tipos marginales, que disminuyen a los niveles del 2011, introduciendo una mayor progresividad para rentas superiores a 50.000 euros.

•En el Impuesto sobre Sociedades, se reduce progresivamente el tipo hasta el 25% en 2016, respetando el tipo del 15% para las entidades de nueva creación.

29

4. La fiscalidad sobre el ahorro

La reforma fiscal de 2015: dictamen de la Comisión Europea

“Se trata de una oportunidad desaprovechada para simplificar considerablemente y subsanar las deficiencias del sistema tributario y para reducir de manera sostenible la fiscalidad que recae sobre el trabajo, desplazando la presión fiscal hacia los impuestos indirectos que gravan el consumo o el deterioro medioambiental…”

Ahorro privado y fiscalidad

Madrid, 19 de Febrero de 2015

I FORO DAVID TAGUAS

Miguel Sebastián* y Manuel Díaz**

• *Universidad Complutense de Madrid • **FEDEA