flujo de fondos_para proyectos

DESCRIPTION

La determinación del horizonte del proyecto nodebería ser burocrática?La vida del proyecto tiene tres “etapas”: Inversión, Horizonte Explícito, Valor Residual?La determinación del horizonte del proyecto debería hacerse en función de la duración económicade los activos y del período de ventaja competitivadel proyectoTRANSCRIPT

1

Evaluacion de Proyectos

Estudio del Flujo de Fondos

2

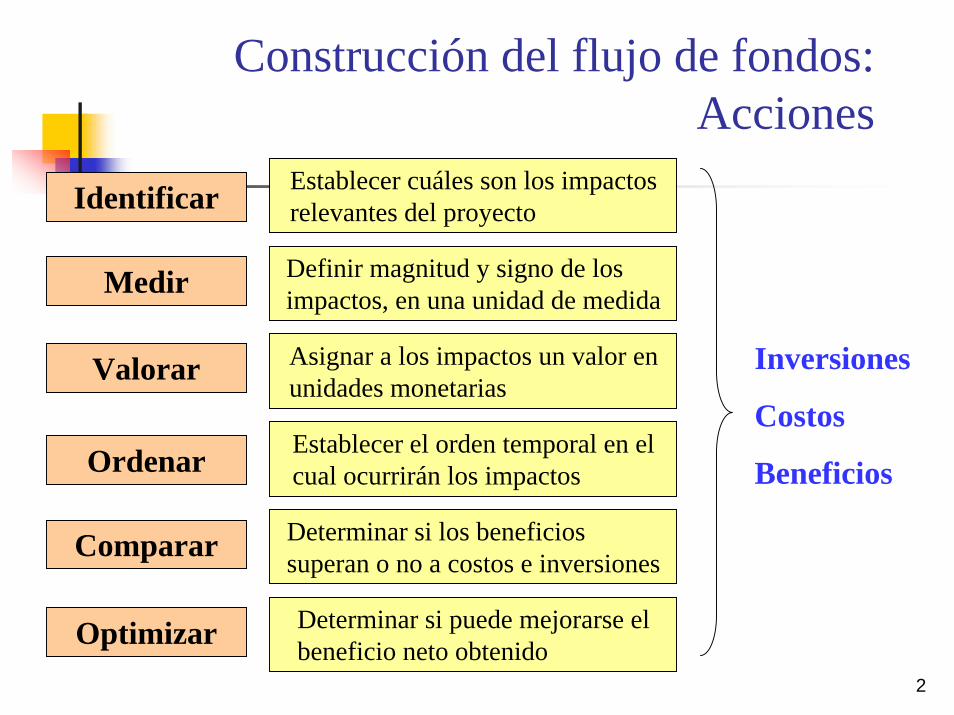

Construcción del flujo de fondos: Acciones

Identificar Establecer cuáles son los impactos relevantes del proyecto

Inversiones

Costos

Beneficios

Medir

Valorar

Ordenar

Comparar

Optimizar

Definir magnitud y signo de los impactos, en una unidad de medida

Asignar a los impactos un valor en unidades monetarias

Establecer el orden temporal en el cual ocurrirán los impactos

Determinar si los beneficios superan o no a costos e inversiones

Determinar si puede mejorarse el beneficio neto obtenido

3

Efectos relevantes

La pregunta clave es

¿Cuáles son los efectos relevantes?

4

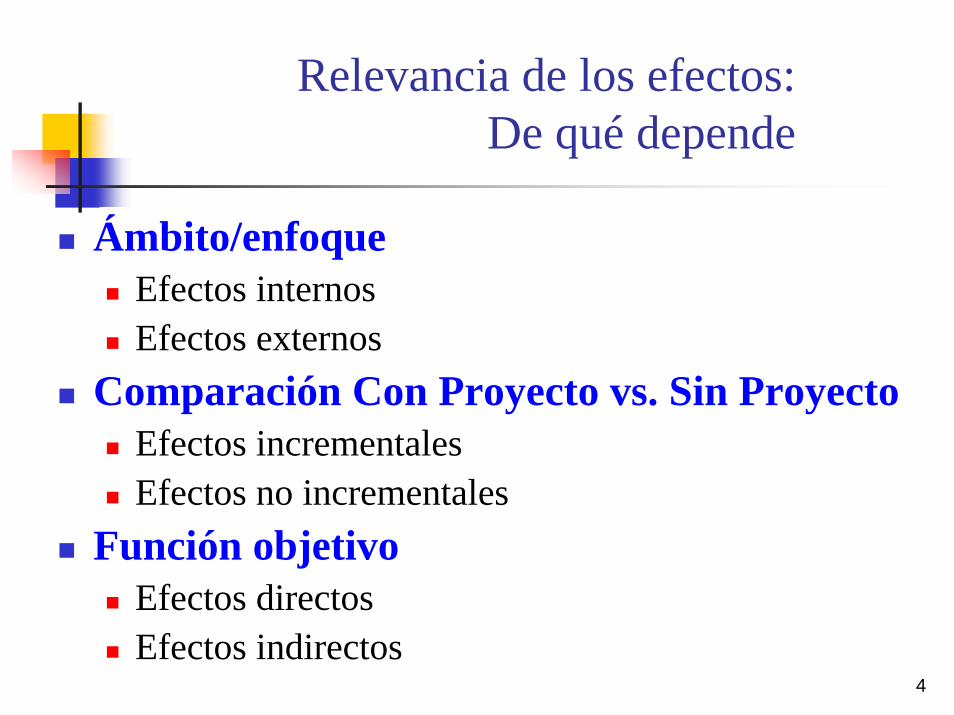

Relevancia de los efectos: De qué depende

Ámbito/enfoqueEfectos internosEfectos externos

Comparación Con Proyecto vs. Sin ProyectoEfectos incrementalesEfectos no incrementales

Función objetivoEfectos directosEfectos indirectos

5

Relevancia de los efectos: Elementos conceptuales

Conceptos básicosIncrementalidadCosto de oportunidad

Conceptos adicionalesCostos hundidos e inevitablesCarácter económico de los costos y beneficiosBeneficios y costos indirectosBeneficios y costos externosCondiciones necesarias y suficientesProyectos “forzados”Horizonte relevanteOpciones reales

6

Relevancia de los efectos: Elementos aplicados

Tratamiento deCapital de trabajoAmortizaciones de activosImpuesto al valor agregadoImpuesto a las gananciasFinal del proyecto y perpetuidadMoneda e inflaciónMoneda y tipo de cambioDistinta vida útil de los activos del proyecto

7

Relevancia de los efectos: Elementos formales

Distinciones, convenciones, explicitaciones y decisiones

Distinción entre período y momentoConvenciones acerca de cuándo se generan los ingresos y egresosExplicitación de los supuestosDecisión acerca de los períodos de análisis

8

Flujo de fondos: Elementos formales

9

Elementos formales: Distinción entre período y momento

Un proyecto tiene efectos sobre más de un período: meses, trimestres, semestres, años

Cada período se inicia y finaliza en un momento determinado

1 2 3 4 5 6 7 8

1 2 3 4 5 6 7

Momento

Período

0

8

10

Elementos formales: Convenciones sobre ingresos y egresos

Los ingresos y egresos del proyecto ocurren al final de cada período

1 5

1Período

2 3 4 6 7 8

2 3 4 5 6 7

Momento0

8

Los ingresos y egresos del período 1 se ubican en el momento 1

Las inversiones iniciales se colocan en el momento 0

11

Elementos formales: Decisión acerca de los períodos de análisis

Dada la convención acerca de ingresos y egresos, debe decidirse si mostrar el proyecto en períodos anuales o intra-anuales

Se suele mostrar el primer año en períodos intra-anuales, y los restantes en añosSe puede hacer una proyección de trabajo intra-anual y otra “para mostrar”, en años

12

Elementos formales:Explicitación de los supuestos

Todo flujo de fondos debe ser precedido por una lista explícita de los supuestos utilizados

13

Elementos conceptuales:Condiciones necesarias y suficientes

Las condiciones necesarias para la generación de un costo o beneficio no son lo mismo que las suficientes.

Que potencialmente pueda obtenerse un beneficio muy atractivo, es una condición necesaria, pero para materializarlo deben darse también las condiciones suficientes.

Ejemplo 1: Internet La red implica miles de demandas insatisfechas que pueden alcanzarse instantáneamente. ¿Cuál es la condición suficiente para que me compren a mí?Ejemplo 2: Infraestructura La infraestructura de un cine (pantalla, sonido, asientos, etc.) es necesaria para el éxito, pero no suficiente (localización, programación, precio, etc.)

14

Una disminución de costos equivale a un aumento de beneficios, pero no es lo mismo ¿Cuál es el origen de los costos? Puede ser un caso de proyecto forzado

Tipo 1: Crear un problema para una solución ya existenteEjemplo: Protección mafiosa; los virus de computación generados por lasempresas ídem

Tipo 2: Identificar un problema como no solucionable o como “caja negra”, y atacar sólo los efectos, o no identificar como tal una distorsión previamente introducida

Ejemplo: Ante una situación de ausentismo elevado, más que buscar las causas, se aumentan las sanciones a quienes faltan, Ejemplo: Solicitar desde la Casa Central muchos informes, y luego implementar un proyecto para ahorrar papel

Elementos conceptuales:Cuidado con los proyectos “forzados”

15

Elementos conceptuales:Horizonte del proyecto

La determinación del horizonte del proyecto nodebería ser burocrática

La vida del proyecto tiene tres “etapas”: Inversión, Horizonte Explícito, Valor Residual

La determinación del horizonte del proyecto debería hacerse en función de la duración económica de los activos y del período de ventaja competitiva del proyecto

16

Horizonte del proyecto: Duración económica

El valor más pequeño entre la vida útil técnica y el tiempo que tarda en ser económicamente obsoleto :

Vida útil técnica: período durante el cual el activo mantiene sus características técnicasObsolescencia económica: período a partir del cual es conveniente cambiar el activo por otroDos activos iguales, en distintos proyectos, tendrán distintas duraciones económicas si la obsolescencia (desde la óptica del proyecto) es distinta

Ejemplo: Un computador utilizado para escribir cartas y otro, similar, para diseño gráfico

17

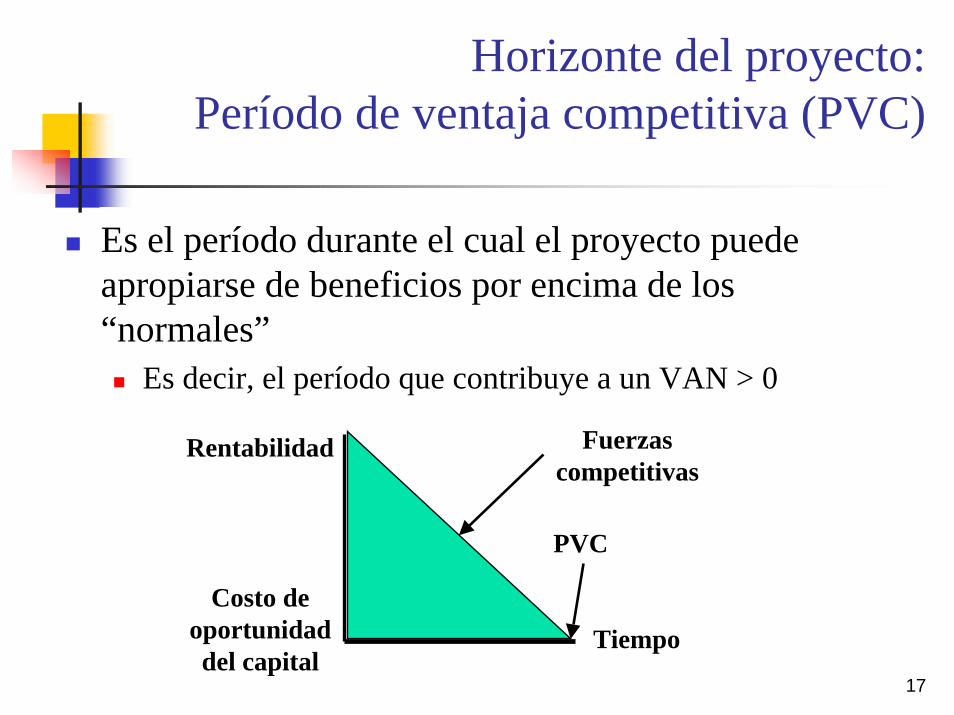

Horizonte del proyecto: Período de ventaja competitiva (PVC)

Es el período durante el cual el proyecto puede apropiarse de beneficios por encima de los “normales”

Es decir, el período que contribuye a un VAN > 0

Rentabilidad

Tiempo

PVC

Costo de oportunidad del capital

Fuerzas competitivas

18

Horizonte del proyecto: Factores que influyen en el

PeriodoVentaja CompetitivaEconomías de escala

Existencia de recursos “diferenciales”Capacidad del managementIdem de la fuerza de ventasInfraestructura, localización

Tasa de cambio del sector

Barreras de entrada

19

Horizonte del proyecto: Recomendación

El horizonte explícito de la evaluación debería establecerse en relación al PVC del proyecto (o eventualmente de la empresa)

Eso implica que un horizonte explícito menor que el PVC puede llevar a errores en el análisis del proyectoExtender el PVC puede significar reinversiones futuras

20

Horizonte del proyecto: Ejemplo de PVC

VAN(10%) 830

VA Inversión (1,000)VA FN 1-4 1,147V Continuidad 683Total 830

Proyecto A 0 1 2 3 4 5 - N

Flujo Neto (1.000) 500 400 300 200 100

Factor ajuste 10% 1,00 0,91 0,83 0,75 0,68

Flujo Neto Ajustado (1.000) 455 331 225 137 683

21

Horizonte del proyecto: Ejemplo de PVC

VA FN 1-4 830V Continuidad 0Total 830

Proyecto A 0 1 2 3 4 5 - N

Beneficios netos 500 400 300 200 100Rentabilidad Inversión 100 100 100 100 100Flujo Neto 400 300 200 100 0Factor ajuste 10% 1,00 0,91 0,83 0,75 0,68 0,62

Flujo Ajustado 364 248 150 68 0

22

Elementos conceptuales:Opciones reales

Deben identificarse (e intentar valorarse) las opciones reales “insertas” en el proyecto

Reversibilidad (parar, deshacer o terminar el proyecto)Flexibilidad (capacidad de adaptar el proyecto a imprevistos)Crecimiento estratégicoPosibilidad de consumoGeneración de nuevos proyectos

23

Elementos conceptuales: Consistencia en el tratamiento de los datos

Riesgo: El proyecto debe compararse con proyectos de igual riesgo

El flujo de fondos debe incluir el riesgo si se descuenta a una tasa con riesgoLa tasa de descuento debe reflejar el riesgo relevante del proyecto

24

Elementos conceptuales: Consistencia en el tratamiento de los datos

Inflación: El proyecto debe expresarse en una moneda comparable con la tasa de descuento

Valores constantes Tasa realValores corrientes Tasa nominal

25

Flujo de fondos: Resumen de conceptos clave

El flujo de fondos relevante es el incrementalIncrementalidadCosto de oportunidadCostos hundidos e inevitables

Los efectos relevantes son los que generan movimientos de fondos

Carácter económico de costos y beneficios

26

Flujo de fondos: Resumen de conceptos clave (II)

Deben identificarse todos los efectos, aún aquellos que no se incluyen en el flujo

Beneficios y costos indirectosBeneficios y costos externosBeneficios y costos intangibles

Deben establecerse las condiciones en las que son relevantes los costos y beneficios detectados

Enfoque y ámbito del proyectoFunción objetivoCondiciones necesarias y suficientes de un beneficio o costo

27

Flujo de fondos: Resumen de conceptos clave (III)

Se debe determinar cuál es el horizonte relevantePeríodo de ventaja competitivaCierre del proyecto o perpetuidad

Se debe ser coherente en el tratamiento del riesgo y de la inflación

Coherencia entre flujo de fondos y tasa de descuento

Se deben separar las decisiones de inversión de las de financiamiento

Establecer los impactos del financiamiento

28

Flujo de fondos:Elementos aplicados

Tratamiento del Capital de trabajoAmortizaciones de activosImpuesto al valor agregadoDistinta vida útil de los activos

29

Tratamiento del capital de trabajo

El capital de trabajo se define comoCaja operativaDeudores por ventasInventariosProveedoresIVA (eventualmente)

Los saldos de estas cuentas se estiman en función de ventas y compras y de la política comercialLa inversión es el diferencial de cada períodoEl capital de trabajo se recupera al final del proyecto

30

Capital de trabajo:Concepto

Do Lu Ma Mi Ju Vi Sa

Precio 1,5 1,5 1,5 1,5 1,5Cantidad 100 100 200 100 100

Ingresos 150 150 300 150 150Precio 1 1 1 1 1 1

Cantidad 100 100 200 100 100 0Egresos -100 -100 -200 -100 -100 0Flujo Neto -100 50 -50 200 50 150

Este es la necesidad de capital de trabajo

de la semana

Este es el incremento requerido por las mayores ventas

Este es el recupero de capital de trabajo al final de la semana

31

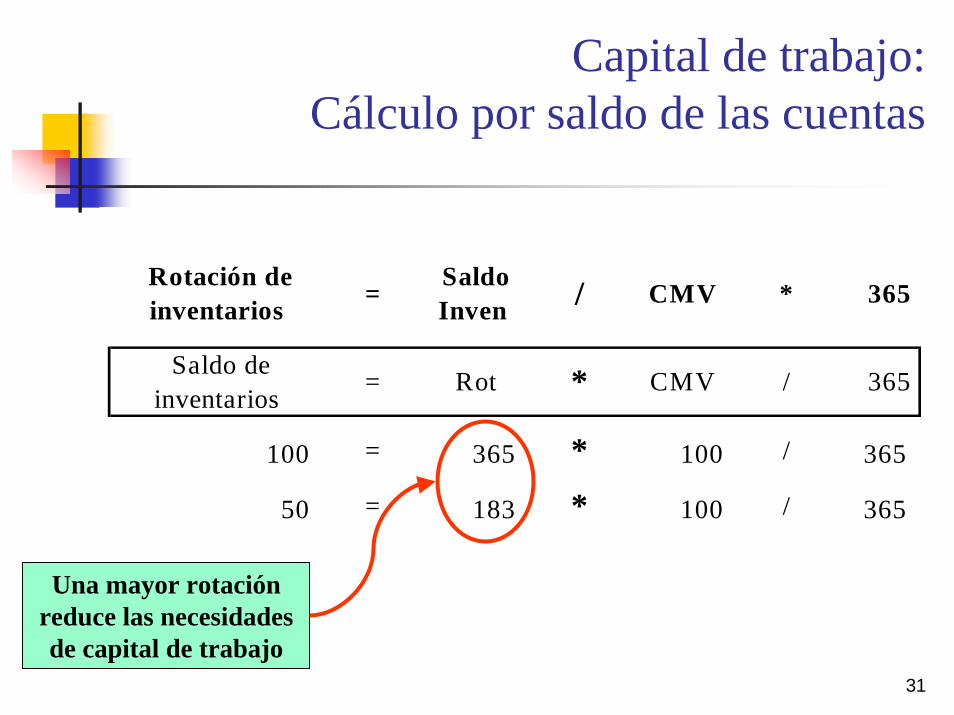

Rotación de inventarios = Saldo

Inven / CMV * 365

Saldo de inventarios = Rot * CMV / 365

100 = 365 * 100 / 365

50 = 183 * 100 / 365

Capital de trabajo:Cálculo por saldo de las cuentas

Una mayor rotación reduce las necesidades de capital de trabajo

32

Tratamiento de amortizaciones de activos

La amortización es un cargo contable es convencional; no refleja un valor económicoSe resta de los ingresos en el estado de resultados, para calcular el resultado imponible

Un ajuste más preciso reemplaza la amortización contable con la amortización impositiva

Se vuelve a sumar al resultado después de impuestos, para obtener el flujo de fondos relevante

33

Tratamiento de las amortizaciones -Ejemplos

Ingresos x ventas 1.000CMV (600)Margen operativo 400

Gastos (250)Amortizaciones (100)

Resultado antes de impuestos 50Impuestos (18)

Resultado Neto 33más Amortizaciones 100

FLUJO DE FONDOS 133

Ingresos x ventas Bienes de Uso 1.000

Valor Libros Bien de Uso (600)

Resultado venta Bien de Uso 400

Impuestos (140)

Resultado Neto 260más Valor Libros 600

FLUJO DE FONDOS 860

Caso 1: Amortizaciones períodicas Caso 2: Venta de un bien de uso

34

Tratamiento del IVA

La posición de la empresa frente al IVA es la diferencia entre dos movimientos:

El IVA cobrado a los clientes IVA débitoEl IVA pagado a los proveedores IVA crédito

35

Opciones de tratamiento del IVA

Opción 1: Las ventas y las compras se computan con IVA. Se calcula la posición ante el IVA y si es deudora se resta

Opción 2: Las ventas y las compras se consideran netas de IVA

36

Tratamiento del IVA:Ejemplo

Sin IVA Con IVA

Tasa del IVA

Ventas 1.000 1.210 Compras -800 -968 Resultado 200 242 IVA Débito -210 IVA Crédito 168 Posición IVA -42 Resultado Neto 200 200

21%

37

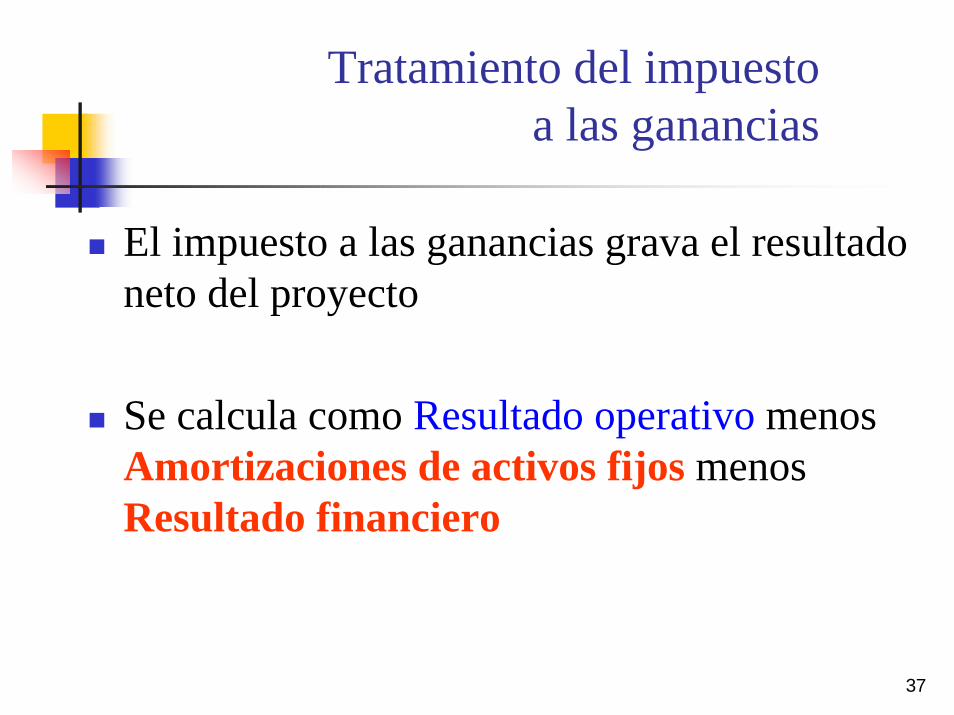

Tratamiento del impuesto a las ganancias

El impuesto a las ganancias grava el resultado neto del proyecto

Se calcula como Resultado operativo menos Amortizaciones de activos fijos menos Resultado financiero

38

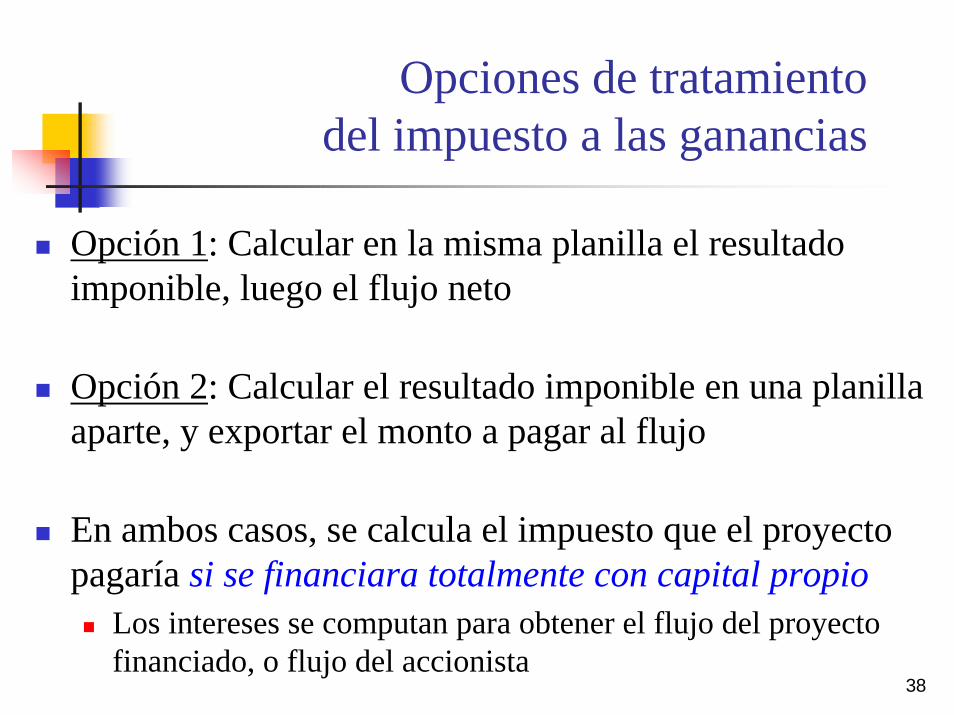

Opciones de tratamiento del impuesto a las ganancias

Opción 1: Calcular en la misma planilla el resultado imponible, luego el flujo neto

Opción 2: Calcular el resultado imponible en una planilla aparte, y exportar el monto a pagar al flujo

En ambos casos, se calcula el impuesto que el proyecto pagaría si se financiara totalmente con capital propio

Los intereses se computan para obtener el flujo del proyecto financiado, o flujo del accionista

39

Tratamiento del final del proyecto

La vida del proyecto tiene tres etapasInversiónHorizonte explícitoValor residual

El cálculo del valor residual presenta dos opcionesCierre del proyectoContinuidad

40

Tratamiento del final del proyecto:Cierre del proyecto

En el último período – el de cierre– deben identificarse los costos y beneficios específicos:Ingresos por venta de bienes de uso

Como tales o como desechosMemo: Tratamiento del valor de libros

Ingreso por recupero del capital de trabajoEgresos por costos de cierre

Indemnizaciones de la mano de obraCosto de disposición de desechosCostos de cierre propiamente dichos

41

Tratamiento del final del proyecto:Continuidad

El proyecto continúa “por muchos años” o “eternamente”, por lo que debe calcularse el valor de continuidad

El valor de continuidad es el valor actual del flujo neto de todos los períodos posteriores al final del horizonte explícito

42

Tratamiento del final del proyecto:Cálculo del valor de continuidad

Caso 1: El proyecto dura “n” años y genera un flujo neto constante

( )( )

infinito a n tiende si,k

FNVC

kk11k1FNVC n

n

=

×+−+

×=

43

Tratamiento del final del proyecto:Cálculo del valor de continuidad

Caso 2: El proyecto dura “n” años y genera un flujo neto que crece a una tasa constante

infinito a n tiende si,g-k

FNVC =

44

0 1 2(1.000)

3 4 5 6300Flujo Neto 600100 200 400 500

k 10%%

10%3%g 0

Inversión (1.000) -26% (1.000) -19%VA 1-5 1.065 28% 1.065 20%VA 6 - 00 3.726 98% 5.322 99%VAN 3.791 100% 5.387 100%

Valor de Continuidad:Ejemplo

( )56

-6 k11

g-kFNVC

+×=∞

45

Costo anual equivalente

Para evitar el cálculo de reinversiones futuras en el valor de continuidad, o para comparar entre dos activos de distinta vida útil, se utiliza el

Costo Anual Equivalente transformación del VA del activo a una anualidad constante

Requerimientos: Vida útilTasa relevanteValor residual

( )( ) 1k1

kk1VACAE n

n

−+×+

×=

46

Costo anual equivalente: Ejemplo de selección de activos de distinta vida útil

Decisión entre dos máquinas de igual output:VAC 0 1 2 3 4 5 6

10%

Máquina A (1.436) (1.000) (100) (100) (100) (100) (100) (100)Máquina B (1.173) (800) (150) (150) (150)

CAE A (330)CAE B (472)

La máquina B es más barata, pero dura menos

Considerando la necesidad de repetir la inversión en B en el año 3, A es más

económica