ficha informativa: el mercado del mueble en alemania · el mercado del mueble en alemania oficina...

TRANSCRIPT

1

Ficha Informativa:El mercado del mueble

en Alemania

Otr

os d

ocum

ento

s Oficina Económica y Comercial del Consulado General de España en Düsseldorf

2

Otr

os d

ocum

ento

s

Este estudio ha sido realizado por Zuriñe Echeandía bajo la supervisión de la Oficina Económica y Comercial del Consulado General de España en Düsseldorf Junio, 2012

Ficha Informativa:El mercado del mueble

en Alemania

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 3

ÍNDICE

1. Introducción ................................................................................... 4

2. Tamaño del mercado y comercio exterior alemán ........................ 4

3. Producción y facturación ............................................................... 9

4. Distribución .................................................................................. 11

5. Las tendencias del consumo ........................................................ 14

6. Recomendaciones para la empresa española y percepción del

producto español ................................................................................. 15

7. Para saber más: direcciones y fuentes de información ............... 16

8. Servicios personalizados .............................................................. 18

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 4

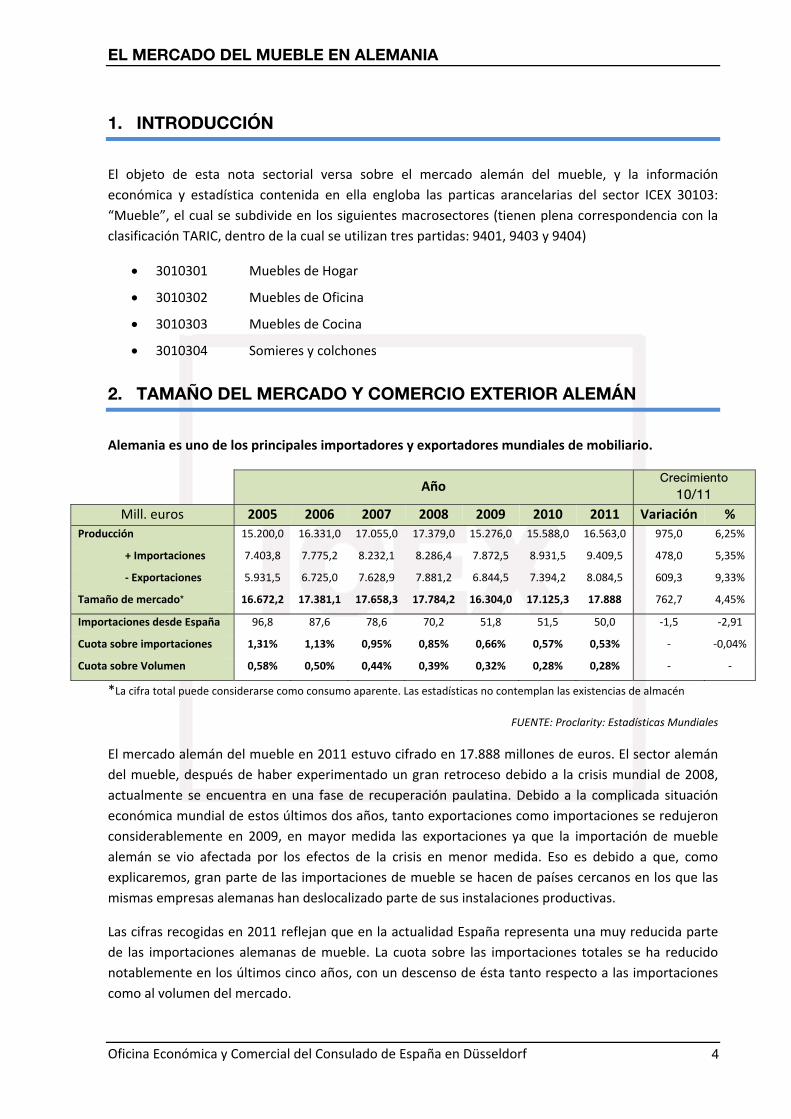

1. INTRODUCCIÓN

El objeto de esta nota sectorial versa sobre el mercado alemán del mueble, y la información económica y estadística contenida en ella engloba las particas arancelarias del sector ICEX 30103: “Mueble”, el cual se subdivide en los siguientes macrosectores (tienen plena correspondencia con la clasificación TARIC, dentro de la cual se utilizan tres partidas: 9401, 9403 y 9404)

• 3010301 Muebles de Hogar

• 3010302 Muebles de Oficina

• 3010303 Muebles de Cocina

• 3010304 Somieres y colchones

2. TAMAÑO DEL MERCADO Y COMERCIO EXTERIOR ALEMÁN

Alemania es uno de los principales importadores y exportadores mundiales de mobiliario.

Año Crecimiento

10/11

Mill. euros 2005 2006 2007 2008 2009 2010 2011 Variación % Producción 15.200,0 16.331,0 17.055,0 17.379,0 15.276,0 15.588,0 16.563,0 975,0 6,25%

+ Importaciones 7.403,8 7.775,2 8.232,1 8.286,4 7.872,5 8.931,5 9.409,5 478,0 5,35%

‐ Exportaciones 5.931,5 6.725,0 7.628,9 7.881,2 6.844,5 7.394,2 8.084,5 609,3 9,33%

Tamaño de mercado* 16.672,2 17.381,1 17.658,3 17.784,2 16.304,0 17.125,3 17.888 762,7 4,45%

Importaciones desde España 96,8 87,6 78,6 70,2 51,8 51,5 50,0 ‐1,5 ‐2,91

Cuota sobre importaciones 1,31% 1,13% 0,95% 0,85% 0,66% 0,57% 0,53% ‐ ‐0,04%

Cuota sobre Volumen 0,58% 0,50% 0,44% 0,39% 0,32% 0,28% 0,28% ‐ ‐

*La cifra total puede considerarse como consumo aparente. Las estadísticas no contemplan las existencias de almacén

FUENTE: Proclarity: Estadísticas Mundiales

El mercado alemán del mueble en 2011 estuvo cifrado en 17.888 millones de euros. El sector alemán del mueble, después de haber experimentado un gran retroceso debido a la crisis mundial de 2008, actualmente se encuentra en una fase de recuperación paulatina. Debido a la complicada situación económica mundial de estos últimos dos años, tanto exportaciones como importaciones se redujeron considerablemente en 2009, en mayor medida las exportaciones ya que la importación de mueble alemán se vio afectada por los efectos de la crisis en menor medida. Eso es debido a que, como explicaremos, gran parte de las importaciones de mueble se hacen de países cercanos en los que las mismas empresas alemanas han deslocalizado parte de sus instalaciones productivas.

Las cifras recogidas en 2011 reflejan que en la actualidad España representa una muy reducida parte de las importaciones alemanas de mueble. La cuota sobre las importaciones totales se ha reducido notablemente en los últimos cinco años, con un descenso de ésta tanto respecto a las importaciones como al volumen del mercado.

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 5

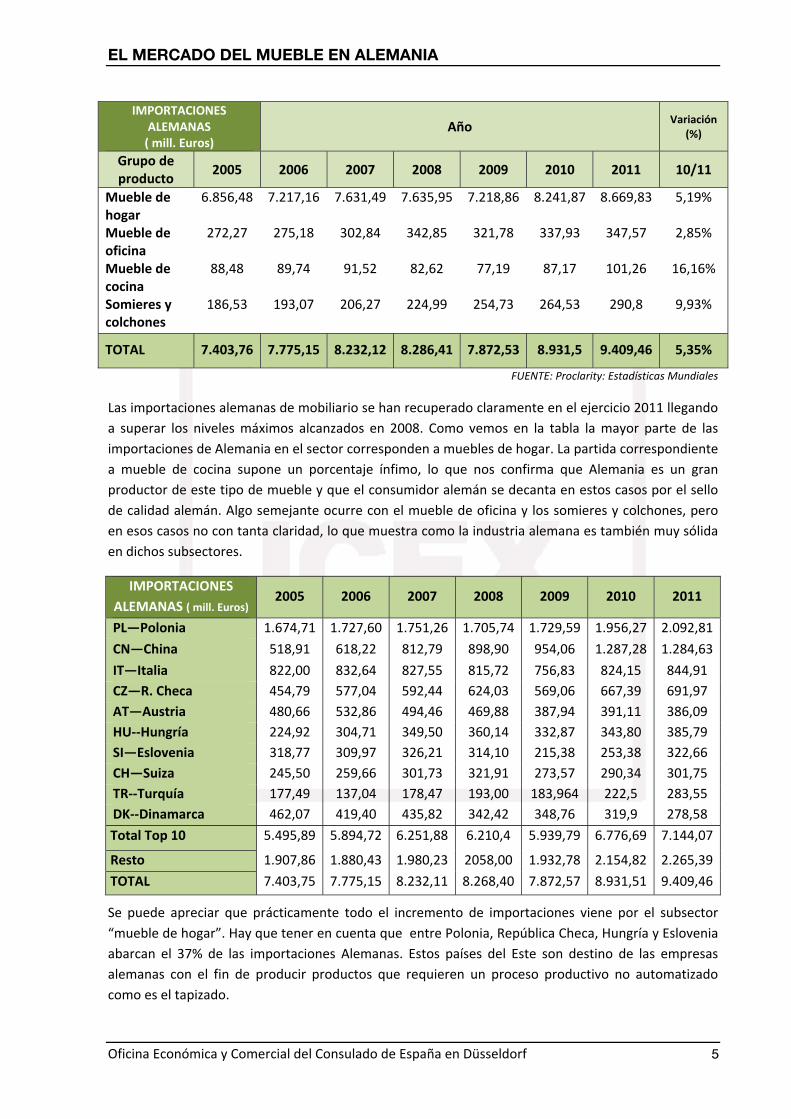

IMPORTACIONES ALEMANAS ( mill. Euros)

Año Variación (%)

Grupo de producto

2005 2006 2007 2008 2009 2010 2011 10/11

Mueble de hogar

6.856,48 7.217,16 7.631,49 7.635,95 7.218,86 8.241,87 8.669,83 5,19%

Mueble de oficina

272,27 275,18 302,84 342,85 321,78 337,93 347,57 2,85%

Mueble de cocina

88,48 89,74 91,52 82,62 77,19 87,17 101,26 16,16%

Somieres y colchones

186,53 193,07 206,27 224,99 254,73 264,53 290,8 9,93%

TOTAL 7.403,76 7.775,15 8.232,12 8.286,41 7.872,53 8.931,5 9.409,46 5,35%

FUENTE: Proclarity: Estadísticas Mundiales

Las importaciones alemanas de mobiliario se han recuperado claramente en el ejercicio 2011 llegando a superar los niveles máximos alcanzados en 2008. Como vemos en la tabla la mayor parte de las importaciones de Alemania en el sector corresponden a muebles de hogar. La partida correspondiente a mueble de cocina supone un porcentaje ínfimo, lo que nos confirma que Alemania es un gran productor de este tipo de mueble y que el consumidor alemán se decanta en estos casos por el sello de calidad alemán. Algo semejante ocurre con el mueble de oficina y los somieres y colchones, pero en esos casos no con tanta claridad, lo que muestra como la industria alemana es también muy sólida en dichos subsectores.

IMPORTACIONES ALEMANAS ( mill. Euros)

2005 2006 2007 2008 2009 2010 2011

PL—Polonia 1.674,71 1.727,60 1.751,26 1.705,74 1.729,59 1.956,27 2.092,81

CN—China 518,91 618,22 812,79 898,90 954,06 1.287,28 1.284,63

IT—Italia 822,00 832,64 827,55 815,72 756,83 824,15 844,91 CZ—R. Checa 454,79 577,04 592,44 624,03 569,06 667,39 691,97 AT—Austria 480,66 532,86 494,46 469,88 387,94 391,11 386,09 HU‐‐Hungría 224,92 304,71 349,50 360,14 332,87 343,80 385,79 SI—Eslovenia 318,77 309,97 326,21 314,10 215,38 253,38 322,66 CH—Suiza 245,50 259,66 301,73 321,91 273,57 290,34 301,75 TR‐‐Turquía 177,49 137,04 178,47 193,00 183,964 222,5 283,55 DK‐‐Dinamarca 462,07 419,40 435,82 342,42 348,76 319,9 278,58

Total Top 10 5.495,89 5.894,72 6.251,88 6.210,4 5.939,79 6.776,69 7.144,07

Resto 1.907,86 1.880,43 1.980,23 2058,00 1.932,78 2.154,82 2.265,39

TOTAL 7.403,75 7.775,15 8.232,11 8.268,40 7.872,57 8.931,51 9.409,46

Se puede apreciar que prácticamente todo el incremento de importaciones viene por el subsector “mueble de hogar”. Hay que tener en cuenta que entre Polonia, República Checa, Hungría y Eslovenia abarcan el 37% de las importaciones Alemanas. Estos países del Este son destino de las empresas alemanas con el fin de producir productos que requieren un proceso productivo no automatizado como es el tapizado.

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 6

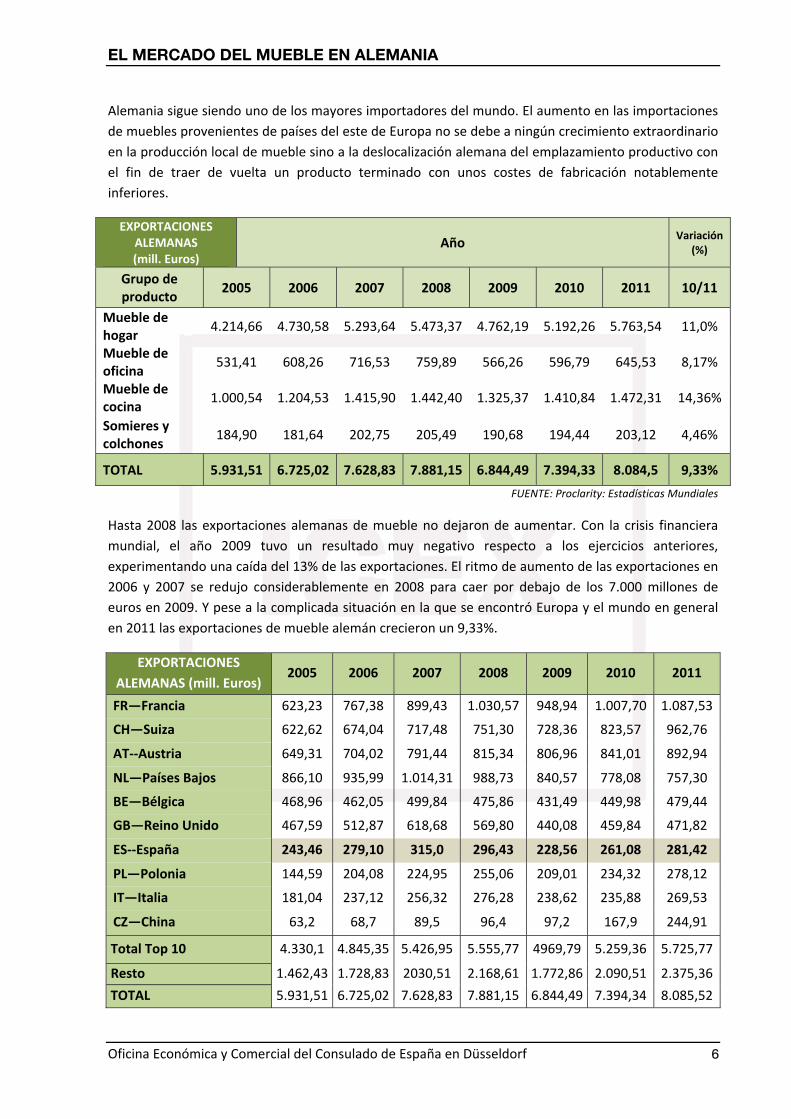

Alemania sigue siendo uno de los mayores importadores del mundo. El aumento en las importaciones de muebles provenientes de países del este de Europa no se debe a ningún crecimiento extraordinario en la producción local de mueble sino a la deslocalización alemana del emplazamiento productivo con el fin de traer de vuelta un producto terminado con unos costes de fabricación notablemente inferiores.

EXPORTACIONES ALEMANAS (mill. Euros)

Año Variación(%)

Grupo de producto

2005 2006 2007 2008 2009 2010 2011 10/11

Mueble de hogar

4.214,66 4.730,58 5.293,64 5.473,37 4.762,19 5.192,26 5.763,54 11,0%

Mueble de oficina

531,41 608,26 716,53 759,89 566,26 596,79 645,53 8,17%

Mueble de cocina

1.000,54 1.204,53 1.415,90 1.442,40 1.325,37 1.410,84 1.472,31 14,36%

Somieres y colchones

184,90 181,64 202,75 205,49 190,68 194,44 203,12 4,46%

TOTAL 5.931,51 6.725,02 7.628,83 7.881,15 6.844,49 7.394,33 8.084,5 9,33%

FUENTE: Proclarity: Estadísticas Mundiales

Hasta 2008 las exportaciones alemanas de mueble no dejaron de aumentar. Con la crisis financiera mundial, el año 2009 tuvo un resultado muy negativo respecto a los ejercicios anteriores, experimentando una caída del 13% de las exportaciones. El ritmo de aumento de las exportaciones en 2006 y 2007 se redujo considerablemente en 2008 para caer por debajo de los 7.000 millones de euros en 2009. Y pese a la complicada situación en la que se encontró Europa y el mundo en general en 2011 las exportaciones de mueble alemán crecieron un 9,33%.

EXPORTACIONES ALEMANAS (mill. Euros)

2005 2006 2007 2008 2009 2010 2011

FR—Francia 623,23 767,38 899,43 1.030,57 948,94 1.007,70 1.087,53

CH—Suiza 622,62 674,04 717,48 751,30 728,36 823,57 962,76

AT‐‐Austria 649,31 704,02 791,44 815,34 806,96 841,01 892,94

NL—Países Bajos 866,10 935,99 1.014,31 988,73 840,57 778,08 757,30

BE—Bélgica 468,96 462,05 499,84 475,86 431,49 449,98 479,44

GB—Reino Unido 467,59 512,87 618,68 569,80 440,08 459,84 471,82

ES‐‐España 243,46 279,10 315,0 296,43 228,56 261,08 281,42

PL—Polonia 144,59 204,08 224,95 255,06 209,01 234,32 278,12

IT—Italia 181,04 237,12 256,32 276,28 238,62 235,88 269,53

CZ—China 63,2 68,7 89,5 96,4 97,2 167,9 244,91

Total Top 10 4.330,1 4.845,35 5.426,95 5.555,77 4969,79 5.259,36 5.725,77

Resto 1.462,43 1.728,83 2030,51 2.168,61 1.772,86 2.090,51 2.375,36

TOTAL 5.931,51 6.725,02 7.628,83 7.881,15 6.844,49 7.394,34 8.085,52

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 7

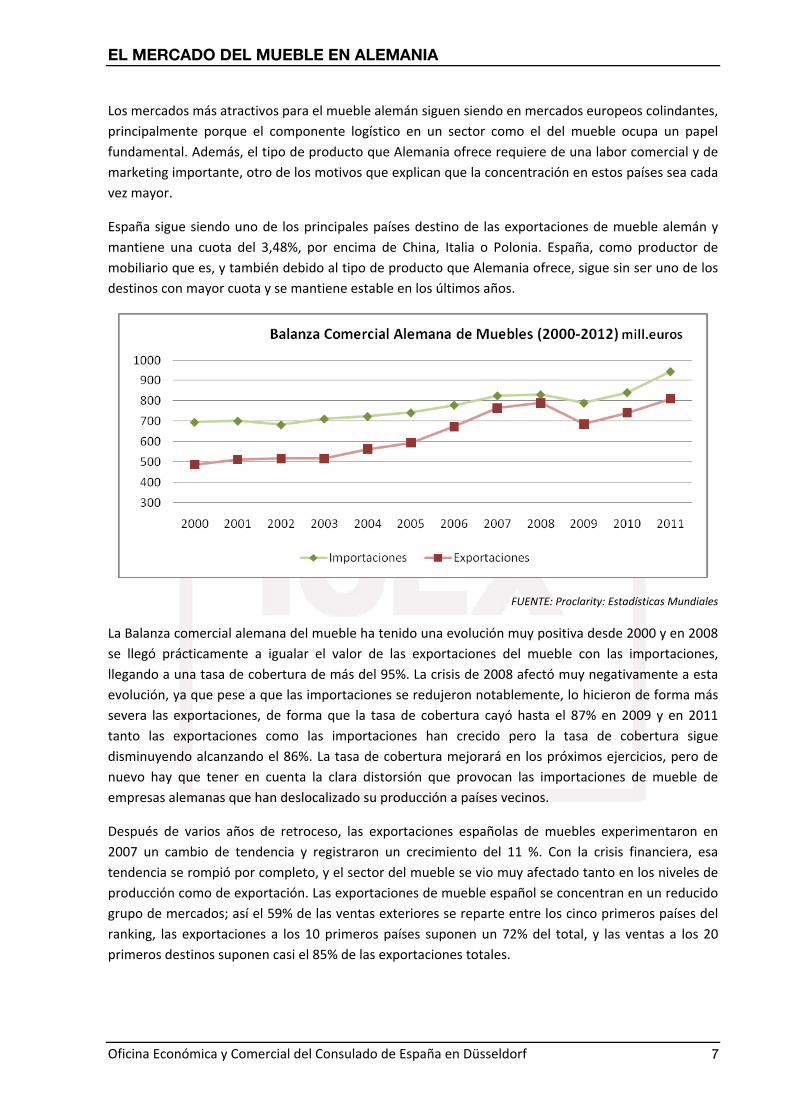

Los mercados más atractivos para el mueble alemán siguen siendo en mercados europeos colindantes, principalmente porque el componente logístico en un sector como el del mueble ocupa un papel fundamental. Además, el tipo de producto que Alemania ofrece requiere de una labor comercial y de marketing importante, otro de los motivos que explican que la concentración en estos países sea cada vez mayor.

España sigue siendo uno de los principales países destino de las exportaciones de mueble alemán y mantiene una cuota del 3,48%, por encima de China, Italia o Polonia. España, como productor de mobiliario que es, y también debido al tipo de producto que Alemania ofrece, sigue sin ser uno de los destinos con mayor cuota y se mantiene estable en los últimos años.

FUENTE: Proclarity: Estadísticas Mundiales

La Balanza comercial alemana del mueble ha tenido una evolución muy positiva desde 2000 y en 2008 se llegó prácticamente a igualar el valor de las exportaciones del mueble con las importaciones, llegando a una tasa de cobertura de más del 95%. La crisis de 2008 afectó muy negativamente a esta evolución, ya que pese a que las importaciones se redujeron notablemente, lo hicieron de forma más severa las exportaciones, de forma que la tasa de cobertura cayó hasta el 87% en 2009 y en 2011 tanto las exportaciones como las importaciones han crecido pero la tasa de cobertura sigue disminuyendo alcanzando el 86%. La tasa de cobertura mejorará en los próximos ejercicios, pero de nuevo hay que tener en cuenta la clara distorsión que provocan las importaciones de mueble de empresas alemanas que han deslocalizado su producción a países vecinos.

Después de varios años de retroceso, las exportaciones españolas de muebles experimentaron en 2007 un cambio de tendencia y registraron un crecimiento del 11 %. Con la crisis financiera, esa tendencia se rompió por completo, y el sector del mueble se vio muy afectado tanto en los niveles de producción como de exportación. Las exportaciones de mueble español se concentran en un reducido grupo de mercados; así el 59% de las ventas exteriores se reparte entre los cinco primeros países del ranking, las exportaciones a los 10 primeros países suponen un 72% del total, y las ventas a los 20 primeros destinos suponen casi el 85% de las exportaciones totales.

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 8

FUENTE: Proclarity: Estadísticas Mundiales

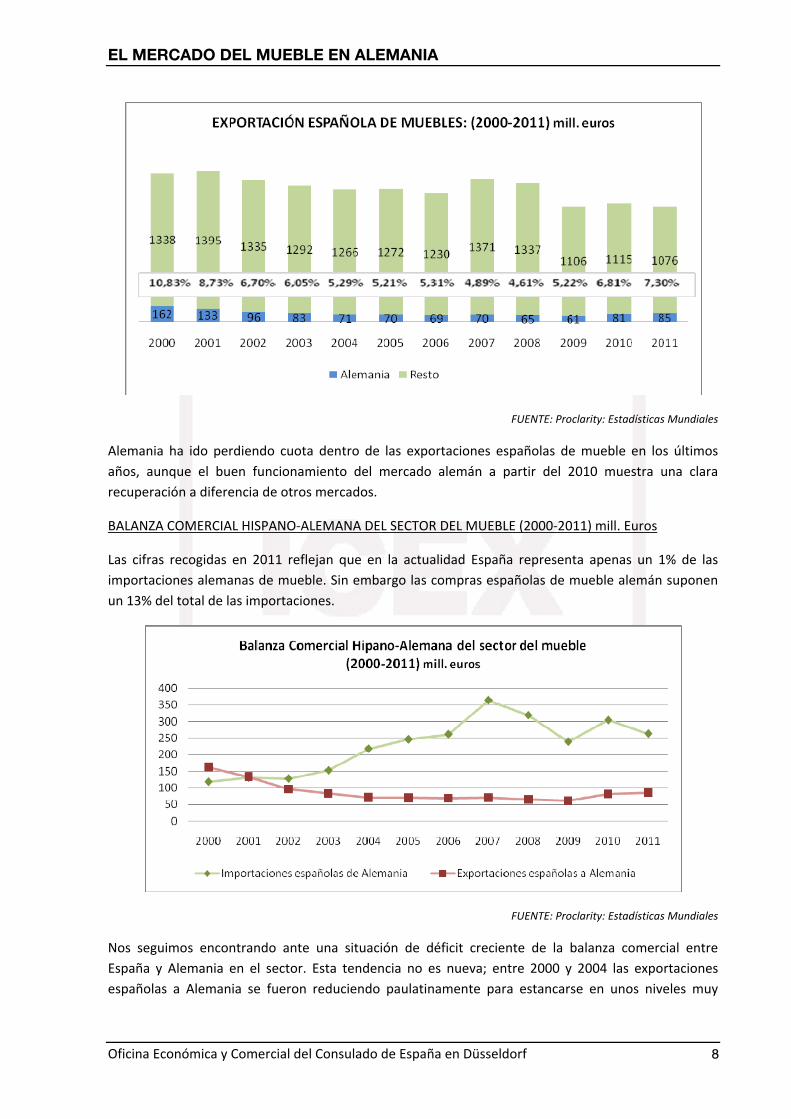

Alemania ha ido perdiendo cuota dentro de las exportaciones españolas de mueble en los últimos años, aunque el buen funcionamiento del mercado alemán a partir del 2010 muestra una clara recuperación a diferencia de otros mercados.

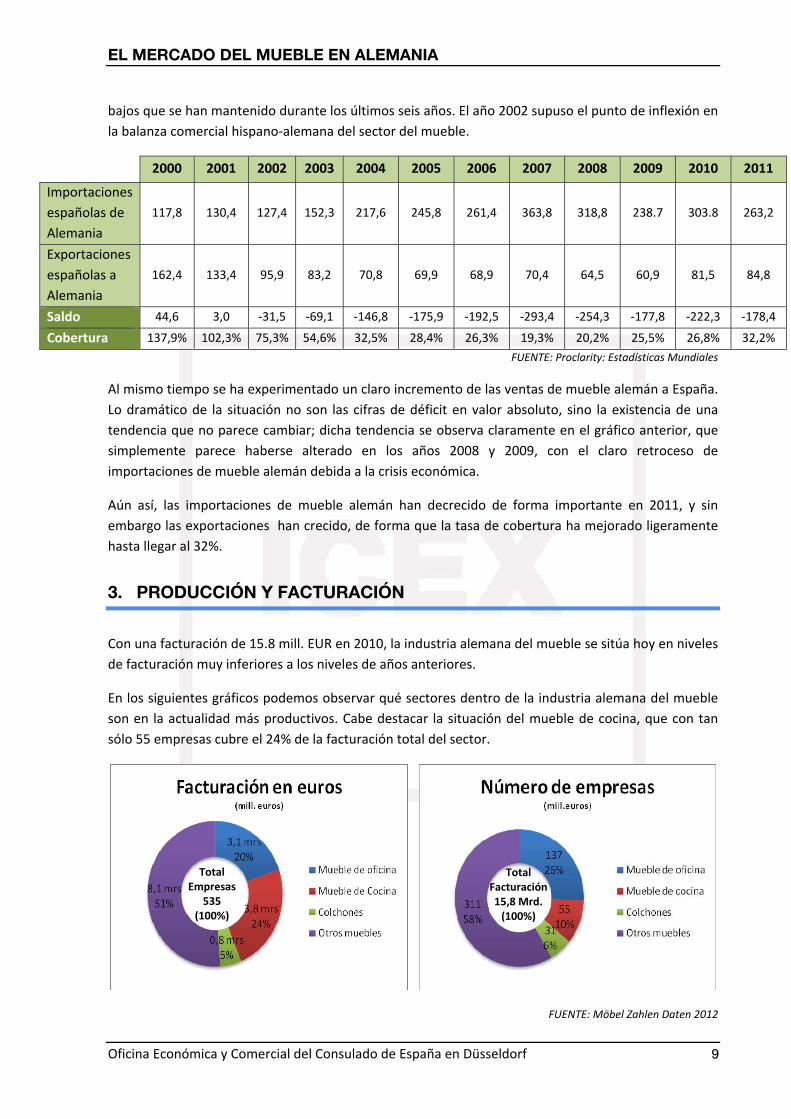

BALANZA COMERCIAL HISPANO‐ALEMANA DEL SECTOR DEL MUEBLE (2000‐2011) mill. Euros

Las cifras recogidas en 2011 reflejan que en la actualidad España representa apenas un 1% de las importaciones alemanas de mueble. Sin embargo las compras españolas de mueble alemán suponen un 13% del total de las importaciones.

FUENTE: Proclarity: Estadísticas Mundiales

Nos seguimos encontrando ante una situación de déficit creciente de la balanza comercial entre España y Alemania en el sector. Esta tendencia no es nueva; entre 2000 y 2004 las exportaciones españolas a Alemania se fueron reduciendo paulatinamente para estancarse en unos niveles muy

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 9

bajos que se han mantenido durante los últimos seis años. El año 2002 supuso el punto de inflexión en la balanza comercial hispano‐alemana del sector del mueble.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Importaciones españolas de Alemania

117,8 130,4 127,4 152,3 217,6 245,8 261,4 363,8 318,8 238.7 303.8 263,2

Exportaciones españolas a Alemania

162,4 133,4 95,9 83,2 70,8 69,9 68,9 70,4 64,5 60,9 81,5 84,8

Saldo 44,6 3,0 ‐31,5 ‐69,1 ‐146,8 ‐175,9 ‐192,5 ‐293,4 ‐254,3 ‐177,8 ‐222,3 ‐178,4

Cobertura 137,9% 102,3% 75,3% 54,6% 32,5% 28,4% 26,3% 19,3% 20,2% 25,5% 26,8% 32,2%

FUENTE: Proclarity: Estadísticas Mundiales

Al mismo tiempo se ha experimentado un claro incremento de las ventas de mueble alemán a España. Lo dramático de la situación no son las cifras de déficit en valor absoluto, sino la existencia de una tendencia que no parece cambiar; dicha tendencia se observa claramente en el gráfico anterior, que simplemente parece haberse alterado en los años 2008 y 2009, con el claro retroceso de importaciones de mueble alemán debida a la crisis económica.

Aún así, las importaciones de mueble alemán han decrecido de forma importante en 2011, y sin embargo las exportaciones han crecido, de forma que la tasa de cobertura ha mejorado ligeramente hasta llegar al 32%.

3. PRODUCCIÓN Y FACTURACIÓN

Con una facturación de 15.8 mill. EUR en 2010, la industria alemana del mueble se sitúa hoy en niveles de facturación muy inferiores a los niveles de años anteriores.

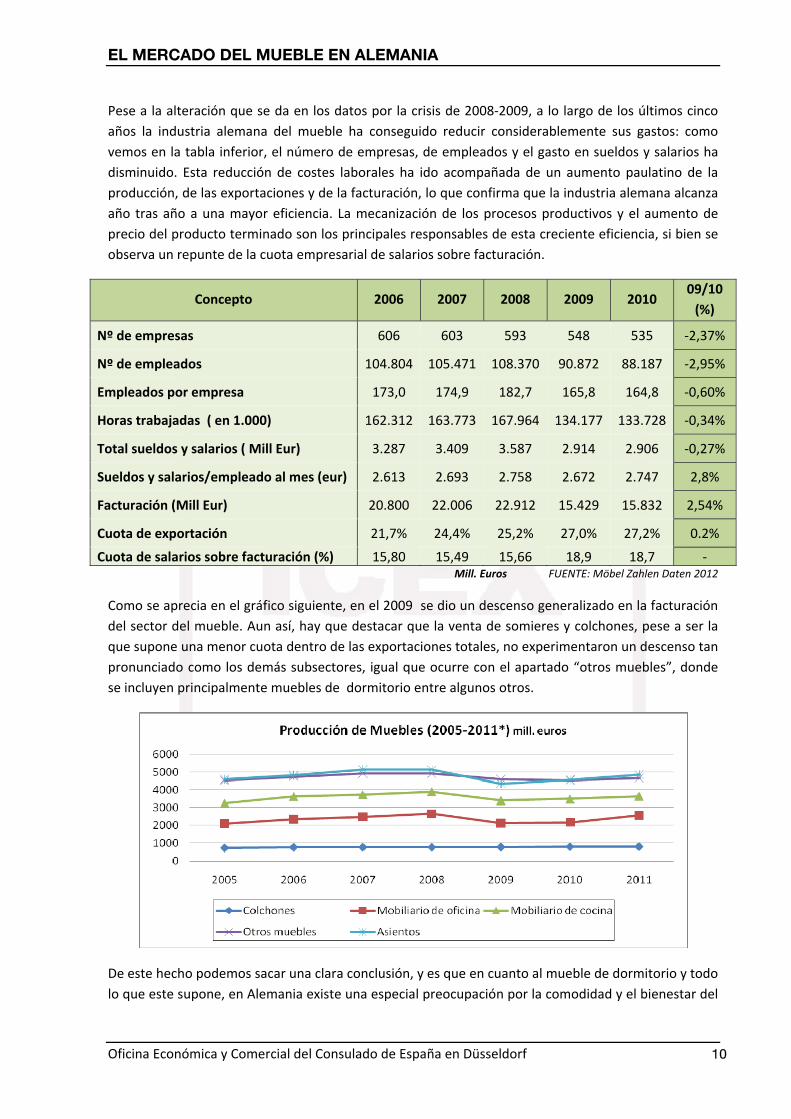

En los siguientes gráficos podemos observar qué sectores dentro de la industria alemana del mueble son en la actualidad más productivos. Cabe destacar la situación del mueble de cocina, que con tan sólo 55 empresas cubre el 24% de la facturación total del sector.

FUENTE: Möbel Zahlen Daten 2012

Total Empresas

535 (100%)

Total Facturación 15,8 Mrd. (100%)

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 10

Pese a la alteración que se da en los datos por la crisis de 2008‐2009, a lo largo de los últimos cinco años la industria alemana del mueble ha conseguido reducir considerablemente sus gastos: como vemos en la tabla inferior, el número de empresas, de empleados y el gasto en sueldos y salarios ha disminuido. Esta reducción de costes laborales ha ido acompañada de un aumento paulatino de la producción, de las exportaciones y de la facturación, lo que confirma que la industria alemana alcanza año tras año a una mayor eficiencia. La mecanización de los procesos productivos y el aumento de precio del producto terminado son los principales responsables de esta creciente eficiencia, si bien se observa un repunte de la cuota empresarial de salarios sobre facturación.

Concepto 2006 2007 2008 2009 2010 09/10 (%)

Nº de empresas 606 603 593 548 535 ‐2,37%

Nº de empleados 104.804 105.471 108.370 90.872 88.187 ‐2,95%

Empleados por empresa 173,0 174,9 182,7 165,8 164,8 ‐0,60%

Horas trabajadas ( en 1.000) 162.312 163.773 167.964 134.177 133.728 ‐0,34%

Total sueldos y salarios ( Mill Eur) 3.287 3.409 3.587 2.914 2.906 ‐0,27%

Sueldos y salarios/empleado al mes (eur) 2.613 2.693 2.758 2.672 2.747 2,8%

Facturación (Mill Eur) 20.800 22.006 22.912 15.429 15.832 2,54%

Cuota de exportación 21,7% 24,4% 25,2% 27,0% 27,2% 0.2%

Cuota de salarios sobre facturación (%) 15,80 15,49 15,66 18,9 18,7 ‐ Mill. Euros FUENTE: Möbel Zahlen Daten 2012

Como se aprecia en el gráfico siguiente, en el 2009 se dio un descenso generalizado en la facturación del sector del mueble. Aun así, hay que destacar que la venta de somieres y colchones, pese a ser la que supone una menor cuota dentro de las exportaciones totales, no experimentaron un descenso tan pronunciado como los demás subsectores, igual que ocurre con el apartado “otros muebles”, donde se incluyen principalmente muebles de dormitorio entre algunos otros.

De este hecho podemos sacar una clara conclusión, y es que en cuanto al mueble de dormitorio y todo lo que este supone, en Alemania existe una especial preocupación por la comodidad y el bienestar del

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 11

sueño, un subsector que en los últimos años se está convirtiendo en uno de los más relevantes dentro del amplio y variado sector del mueble.

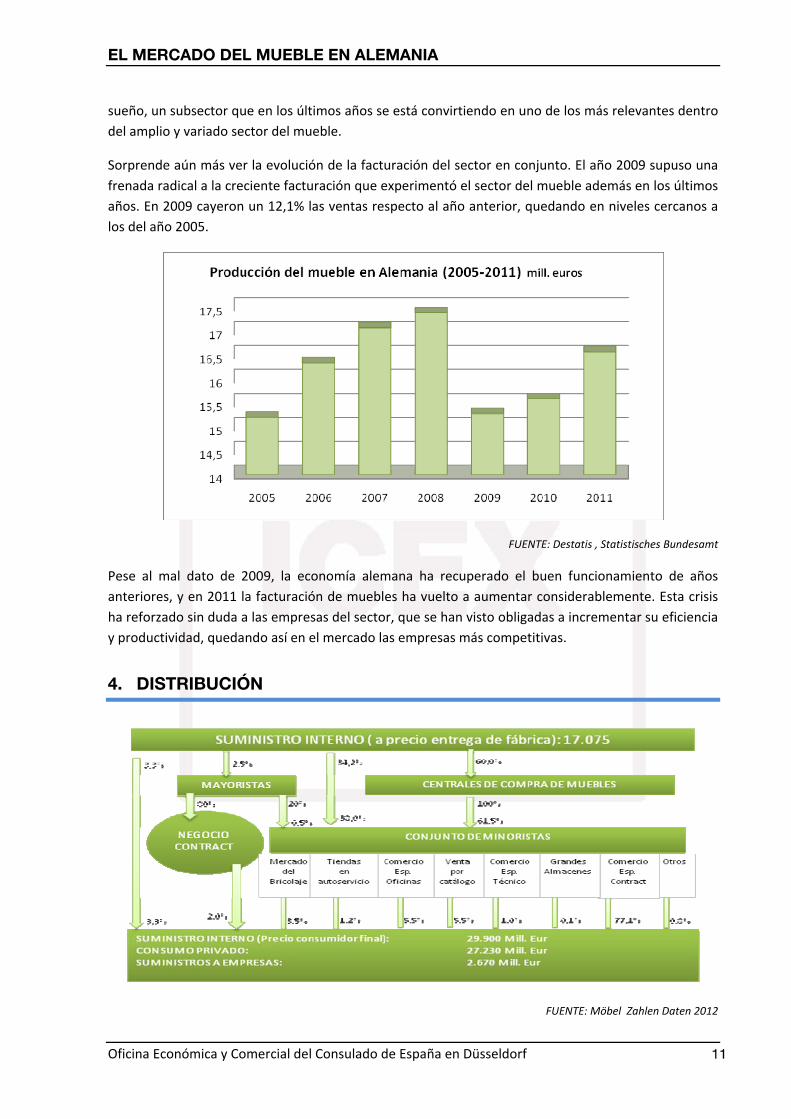

Sorprende aún más ver la evolución de la facturación del sector en conjunto. El año 2009 supuso una frenada radical a la creciente facturación que experimentó el sector del mueble además en los últimos años. En 2009 cayeron un 12,1% las ventas respecto al año anterior, quedando en niveles cercanos a los del año 2005.

FUENTE: Destatis , Statistisches Bundesamt

Pese al mal dato de 2009, la economía alemana ha recuperado el buen funcionamiento de años anteriores, y en 2011 la facturación de muebles ha vuelto a aumentar considerablemente. Esta crisis ha reforzado sin duda a las empresas del sector, que se han visto obligadas a incrementar su eficiencia y productividad, quedando así en el mercado las empresas más competitivas.

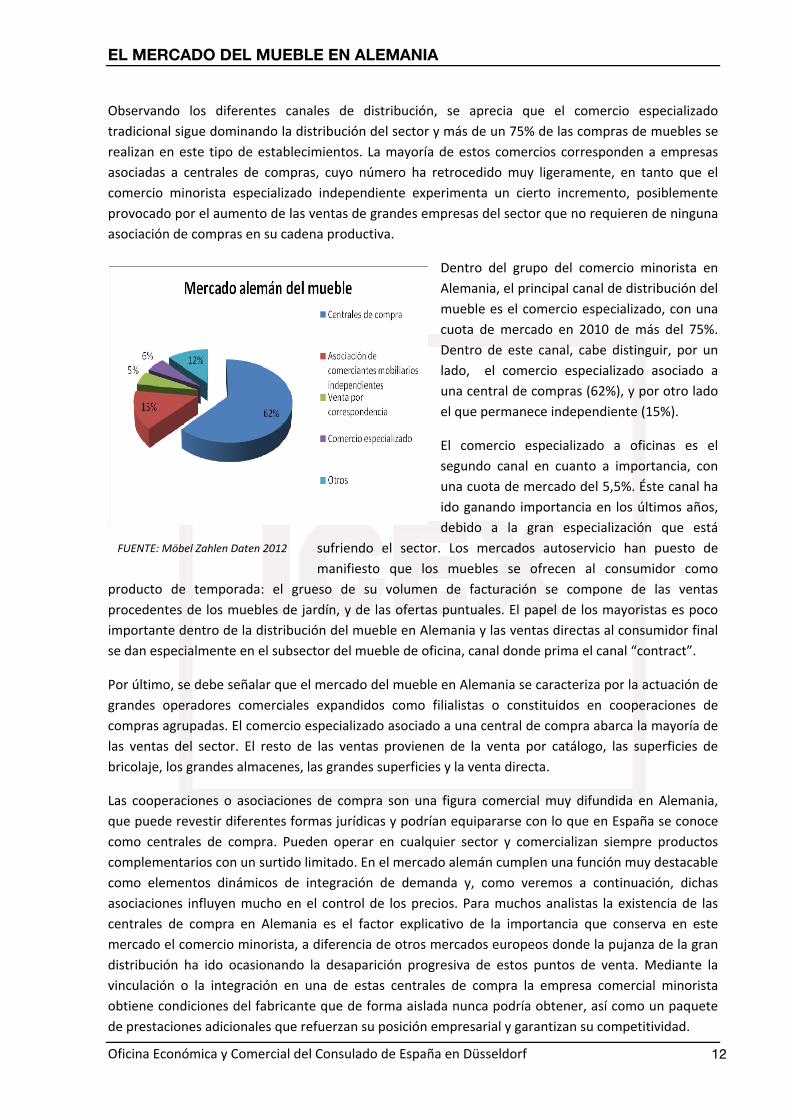

4. DISTRIBUCIÓN

FUENTE: Möbel Zahlen Daten 2012

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 12

Observando los diferentes canales de distribución, se aprecia que el comercio especializado tradicional sigue dominando la distribución del sector y más de un 75% de las compras de muebles se realizan en este tipo de establecimientos. La mayoría de estos comercios corresponden a empresas asociadas a centrales de compras, cuyo número ha retrocedido muy ligeramente, en tanto que el comercio minorista especializado independiente experimenta un cierto incremento, posiblemente provocado por el aumento de las ventas de grandes empresas del sector que no requieren de ninguna asociación de compras en su cadena productiva.

Dentro del grupo del comercio minorista en Alemania, el principal canal de distribución del mueble es el comercio especializado, con una cuota de mercado en 2010 de más del 75%. Dentro de este canal, cabe distinguir, por un lado, el comercio especializado asociado a una central de compras (62%), y por otro lado el que permanece independiente (15%).

El comercio especializado a oficinas es el segundo canal en cuanto a importancia, con una cuota de mercado del 5,5%. Éste canal ha ido ganando importancia en los últimos años, debido a la gran especialización que está

sufriendo el sector. Los mercados autoservicio han puesto de manifiesto que los muebles se ofrecen al consumidor como

producto de temporada: el grueso de su volumen de facturación se compone de las ventas procedentes de los muebles de jardín, y de las ofertas puntuales. El papel de los mayoristas es poco importante dentro de la distribución del mueble en Alemania y las ventas directas al consumidor final se dan especialmente en el subsector del mueble de oficina, canal donde prima el canal “contract”.

Por último, se debe señalar que el mercado del mueble en Alemania se caracteriza por la actuación de grandes operadores comerciales expandidos como filialistas o constituidos en cooperaciones de compras agrupadas. El comercio especializado asociado a una central de compra abarca la mayoría de las ventas del sector. El resto de las ventas provienen de la venta por catálogo, las superficies de bricolaje, los grandes almacenes, las grandes superficies y la venta directa.

Las cooperaciones o asociaciones de compra son una figura comercial muy difundida en Alemania, que puede revestir diferentes formas jurídicas y podrían equipararse con lo que en España se conoce como centrales de compra. Pueden operar en cualquier sector y comercializan siempre productos complementarios con un surtido limitado. En el mercado alemán cumplen una función muy destacable como elementos dinámicos de integración de demanda y, como veremos a continuación, dichas asociaciones influyen mucho en el control de los precios. Para muchos analistas la existencia de las centrales de compra en Alemania es el factor explicativo de la importancia que conserva en este mercado el comercio minorista, a diferencia de otros mercados europeos donde la pujanza de la gran distribución ha ido ocasionando la desaparición progresiva de estos puntos de venta. Mediante la vinculación o la integración en una de estas centrales de compra la empresa comercial minorista obtiene condiciones del fabricante que de forma aislada nunca podría obtener, así como un paquete de prestaciones adicionales que refuerzan su posición empresarial y garantizan su competitividad.

FUENTE: Möbel Zahlen Daten 2012

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 13

Existe inquietud en el sector con respecto al fenómeno de concentración, que se está acentuando en los últimos años. Debido a la creciente concentración del comercio de muebles en Alemania encontramos cada vez más grupos empresariales que por su gran volumen, actúan en el mercado de manera independiente, sin necesidad de pertenecer a ninguna asociación de compra, como por ejemplo IKEA, Otto o Dänische Bettenlager. Cada vez son más frecuentes los casos de empresas que se hacen fuertes en el mercado y deciden abandonar la asociación a la que pertenecían. En otros casos las asociaciones se ven obligadas a disolverse. A pesar de la fuerte concentración a la que hemos hecho referencia encontramos aún 19 asociaciones de compra de muebles activas en Alemania.

Para más información acerca de Centrales de compra de mueble se aconseja consultar el estudio específico ofrecido por la Oficina Comercial de España en Dusseldorf.

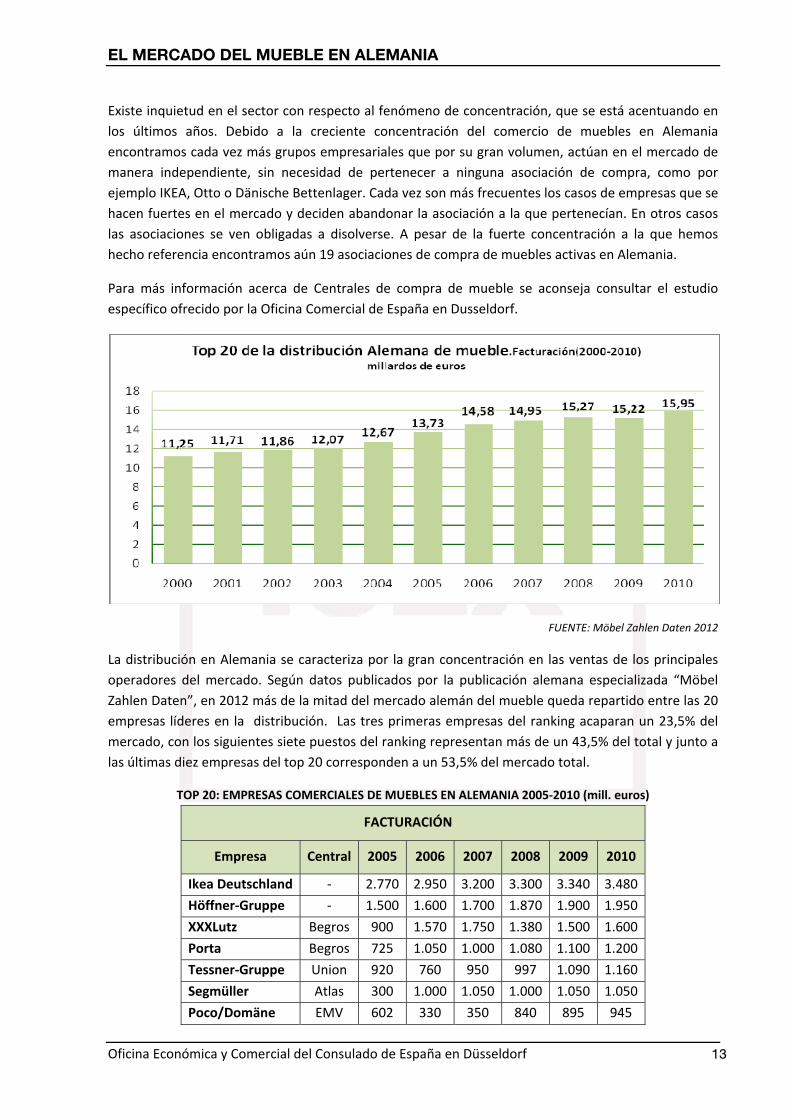

FUENTE: Möbel Zahlen Daten 2012

La distribución en Alemania se caracteriza por la gran concentración en las ventas de los principales operadores del mercado. Según datos publicados por la publicación alemana especializada “Möbel Zahlen Daten”, en 2012 más de la mitad del mercado alemán del mueble queda repartido entre las 20 empresas líderes en la distribución. Las tres primeras empresas del ranking acaparan un 23,5% del mercado, con los siguientes siete puestos del ranking representan más de un 43,5% del total y junto a las últimas diez empresas del top 20 corresponden a un 53,5% del mercado total.

TOP 20: EMPRESAS COMERCIALES DE MUEBLES EN ALEMANIA 2005‐2010 (mill. euros)

FACTURACIÓN

Empresa Central 2005 2006 2007 2008 2009 2010

Ikea Deutschland ‐ 2.770 2.950 3.200 3.300 3.340 3.480

Höffner‐Gruppe ‐ 1.500 1.600 1.700 1.870 1.900 1.950

XXXLutz Begros 900 1.570 1.750 1.380 1.500 1.600

Porta Begros 725 1.050 1.000 1.080 1.100 1.200

Tessner‐Gruppe Union 920 760 950 997 1.090 1.160

Segmüller Atlas 300 1.000 1.050 1.000 1.050 1.050

Poco/Domäne EMV 602 330 350 840 895 945

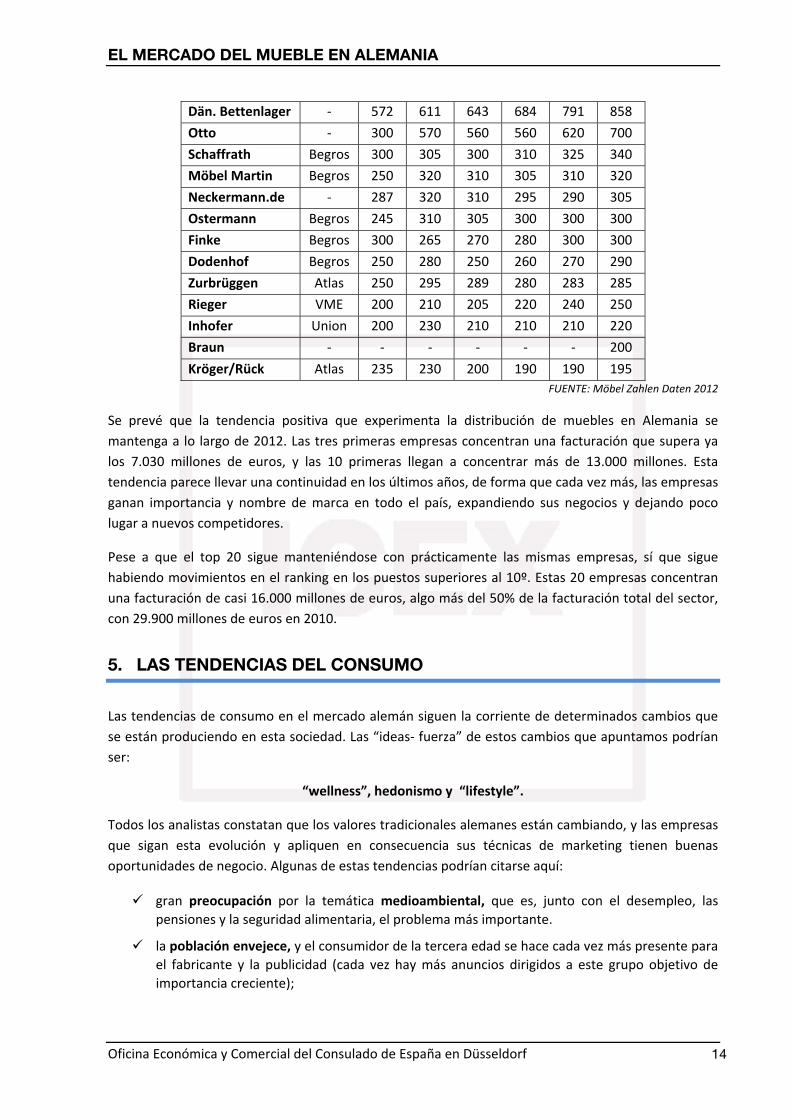

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 14

Dän. Bettenlager ‐ 572 611 643 684 791 858

Otto ‐ 300 570 560 560 620 700

Schaffrath Begros 300 305 300 310 325 340

Möbel Martin Begros 250 320 310 305 310 320

Neckermann.de ‐ 287 320 310 295 290 305

Ostermann Begros 245 310 305 300 300 300

Finke Begros 300 265 270 280 300 300

Dodenhof Begros 250 280 250 260 270 290

Zurbrüggen Atlas 250 295 289 280 283 285

Rieger VME 200 210 205 220 240 250

Inhofer Union 200 230 210 210 210 220

Braun ‐ ‐ ‐ ‐ ‐ ‐ 200

Kröger/Rück Atlas 235 230 200 190 190 195 FUENTE: Möbel Zahlen Daten 2012

Se prevé que la tendencia positiva que experimenta la distribución de muebles en Alemania se mantenga a lo largo de 2012. Las tres primeras empresas concentran una facturación que supera ya los 7.030 millones de euros, y las 10 primeras llegan a concentrar más de 13.000 millones. Esta tendencia parece llevar una continuidad en los últimos años, de forma que cada vez más, las empresas ganan importancia y nombre de marca en todo el país, expandiendo sus negocios y dejando poco lugar a nuevos competidores.

Pese a que el top 20 sigue manteniéndose con prácticamente las mismas empresas, sí que sigue habiendo movimientos en el ranking en los puestos superiores al 10º. Estas 20 empresas concentran una facturación de casi 16.000 millones de euros, algo más del 50% de la facturación total del sector, con 29.900 millones de euros en 2010.

5. LAS TENDENCIAS DEL CONSUMO

Las tendencias de consumo en el mercado alemán siguen la corriente de determinados cambios que se están produciendo en esta sociedad. Las “ideas‐ fuerza” de estos cambios que apuntamos podrían ser:

“wellness”, hedonismo y “lifestyle”.

Todos los analistas constatan que los valores tradicionales alemanes están cambiando, y las empresas que sigan esta evolución y apliquen en consecuencia sus técnicas de marketing tienen buenas oportunidades de negocio. Algunas de estas tendencias podrían citarse aquí:

gran preocupación por la temática medioambiental, que es, junto con el desempleo, las pensiones y la seguridad alimentaria, el problema más importante.

la población envejece, y el consumidor de la tercera edad se hace cada vez más presente para el fabricante y la publicidad (cada vez hay más anuncios dirigidos a este grupo objetivo de importancia creciente);

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 15

por causas laborales (incremento de contratos de media jornada, jubilaciones anticipadas, teletrabajo, excedencias de maternidad, etc.) aumenta el tiempo libre disponible del ciudadano (ello puede explicar, junto con el clima, el auge del bricolaje en Alemania, p.e.);

por causas culturales se da un aumento del número de consumidores más preparados (estudios) y más informados (viajes), y en consecuencia, más exigentes;

por causas económicas, el nivel de consumo es alto: el ciudadano medio alemán tiene, en muchos sectores (p.ej. el mueble), el mayor gasto anual por habitante del mundo;

el consumidor alemán está preocupado por la salud: sabe que la normativa de protección al consumidor es de las más exigentes y pregunta al vendedor sobre la inexistencia de componentes perjudiciales para la salud en el producto que compra

Para que un producto reciba una buena acogida en un mercado, debe estar adaptado al máximo a los gustos y necesidades del consumidor. La concepción de un producto supone la combinación de características estéticas y funcionales, por eso al introducir un producto nuevo en un mercado nos debemos preguntar qué características son apreciadas en dicho mercado: la practicidad, la armonía estética, el aspecto ecológico, o incluso aspectos relacionados con el ahorro de energía y el ahorro económico. Según diversos informes del experto en diseño F.A. Reinhardt uno de cada dos consumidores afirma basar su decisión de compra en el diseño del producto. La motivación principal para la compra basada en el factor diseño es el deseo del consumidor de rodearse de objetos especiales y con “estilo”. En definitiva, el consumidor muestra una creciente predisposición a aumentar el gasto en objetos de un alto valor estético.

Según una encuesta realizada en Alemania por las consultoras Unternehmensberatung Titze GMBH y Marketing Dr. Vossen & Partner en colaboración con la revista especializada Möbelmarkt, y dirigida al comercio especializado, la característica más valorada a la hora de adquirir mueble hogar es el diseño, seguido de los materiales y la tecnología.

6. RECOMENDACIONES PARA LA EMPRESA ESPAÑOLA Y PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Recomendaciones para la empresa española

Existen cuatro ideas fuerza que describen el mercado alemán y sus relaciones comerciales:

1. El mercado alemán del mueble se caracteriza por ser un mercado de relaciones comerciales estables, prolongadas y duraderas y el número de interlocutores es limitado.

2. Alemania es la plaza ferial más importante del mundo y es altamente recomendable la presencia en ellas. Tal es la importancia que incluso las centrales de compra organizan sus propias ferias para poder observar, probar y tocar los productos.

3. La actividad comercial en Alemania requiere una cierta inversión. Los documentos comerciales deben estar en alemán o en un perfecto inglés, requiere presencia continua en el mercado y contratación de personal con conocimientos de alemán. Es un mercado abierto, maduro, totalmente abastecido y parcialmente saturado en el cual la demanda determina los flujos comerciales.

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 16

4. La cortesía comercial y el factor servicio al cliente es indispensable. La atención de pedidos, consultas, reclamaciones, preguntas, transporte, embalaje, son puntos de gran relevancia comercial. Cualquier imprevisto que pueda surgir tiene que ser resuelto con el mayor rigor y puntualidad posible.

Percepción del producto Español

El grado de conocimiento de marca del consumidor alemán a la hora de comprar muebles es muy bajo, sobre todo en comparación con otros bienes de consumo. Además, las marcas más conocidas como por ejemplo Ikea no son marcas de fabricante sino de la distribución. Un estudio de la consultora BBE revela que un 48% de las personas encuestadas en toda Alemania fueron incapaces de mencionar una sola marca de muebles; en el este del país el porcentaje alcanza incluso el 60%. El consumidor alemán recopila información previa a la compra de muebles principalmente mediante la visita personal a las superficies de venta, la publicidad postal directa de los fabricantes, la presentación de muebles en los escaparates y las conversaciones con amigos y conocidos. También las revistas especializadas y exposiciones en el propio comercio son importantes. La publicidad en radio, televisión y prensa tienen sin embargo menor relevancia.

Respecto al conocimiento o imagen de los muebles según el país de procedencia observamos como los muebles alemanes y suecos tienen un alto grado de simpatía. Afortunadamente encontramos a España en este ranking, con un grado de simpatía del 3,3%, algo por debajo de países como Inglaterra, Italia y Francia, por delante de USA o Japón.

7. PARA SABER MÁS: DIRECCIONES Y FUENTES DE INFORMACIÓN

o Publicaciones Sectoriales Especializadas

• Möbelmarkt ‐ Es la publicación de mayor tirada dentro de la prensa especializada del mueble editada en lengua alemana. Es el portavoz de la Asociación Alemana de la Industria del Mueble. Forman parte del grupo editorial otras publicaciones como "Material & Technik".

• MD ‐ : Revista líder en el ámbito de diseño para el Hábitat con contenidos básicos en mobiliario e iluminación, con un grupo objetivo lector de difusa definición, pero centrado en arquitectos, proyectistas y todos los profesionales de la prescripción para el canal contract. Se distribuye en todos los países de habla alemana, y gracias a su formato bilingüe, también entre los profesionales especializados de toda Europa (un 25% de su tirada).

• MöbelKultur ‐ Órgano oficial de la Asociación Federal Alemana del Comercio Especializado del Mueble. Destaca por la competencia de sus informes de coyuntura, y el alto nivel del tratamiento estadístico de las cifras relevantes sobre el mercado del mueble, que le permite publicar anualmente un anuario de gran calidad sobre el mueble en Alemania ("Möbel, Zahlen, Daten"). Publica periódicamente muy interesantes suplementos sobre

FERIAS

Imm – Feria Internacional del Mueble de Cocina (Colonia)

SPOGA/GAFA – Feria Internacional de artículos deportivos, camping, mueble de jardín. (Colonia)

AMBIENTE – Feria Internacional de Artículos de Decoración y Regalo. (Frankfurt)

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 17

los principales operadores comerciales actuantes en el mercado (centrales de compra, grandes superficies, etc.) Se completa con una edición electrónica que permite una rápida actualización de todos los datos disponibles para los suscriptores.

• Euwid Magazine ‐ Editorial que realiza distintos boletines especializados, el del mueble, se edita semanalmente y contiene resúmenes de noticias sectoriales y análisis del mercado alemán. También editan una publicación mensual para compradores de la Industria del Mueble, con un contenido más internacional.

• AIT ‐ Revista líder de arquitectura especializada en la construcción y diseño de interiores y Órgano oficial de la Asociación Alemana de arquitectos de Interiores. Junto a ABIT, revista que se especializa en Oficinas, Bancos , compañías de seguro y organismos del gobierno, publican 10 ediciones al año. Su público objetivo principal son arquitectos, arquitectos de interiores y decoradores.

• Arcade ‐ Revista mensual dedicada al mueble de diseño centrado en el negocio contract, editora de "Möbelkultur". Destaca por su gran formato, y está muy centrada en los reportajes sobre eventos feriales y la apertura de establecimientos comerciales centrados en el diseño.

o Directorios y organismos de interés

• Instituto español de comercio exterior (ICEX)

• Oficina Comercial de España en Düsseldorf

o Asociaciones de representantes

• Centralvereinigung Deutscher Wirtschaftsverbände für Handelsvermittlung und Vertrieb (CDH) e.V. www.cdh.de

o Agencias Regionales

www.cdhkoeln.de www.hamburg.cdh.de

www.bayern.cdh.de www.nordost.cdh.de

www.niedersachsen‐bremen.cdh.de www.ostwestfalen‐lippe.cdh.de

www.hessen‐thueringen.cdh.de www.rhein‐ruhr.cdh.de

www.cdhbw.de www.cdh‐westfalen‐mitte.de

www.cdhbl.de

o Principales asociaciones alemanas del sector del mueble

• Hauptverband der Deutschen Holz und Kunstsoffe verarbeitenden Industrie und verwandter Industriezweige e.V. (HDH) ‐ (Asociación Central de la Industria Alemana transformadora de la Madera y Plásticos y Ramos industriales relacionados)

• Verband der Deutschen Möbelindustrie e.V. (VDM) ‐ (Asociación de la Industria Alemana del Mueble)

EL MERCADO DEL MUEBLE EN ALEMANIA

Oficina Económica y Comercial del Consulado de España en Düsseldorf 18

• Bundesverband des Deutschen Möbel‐ und Einrichtungsfachhandels e.V. (BVDM) ‐ Asociación Federal del Comercio Especializado del Mueble y la Decoración, miembro de la Asociación Principal del Comercion Minorista Alemán).

• Verband der Deutschen Polstermöbelindustrie e.V. ‐ (Asociación de la Industria Alemana del Mueble Tapizado)

8. SERVICIOS PERSONALIZADOS

Si desea recibir información de mercado adaptada a las necesidades de su empresa, u obtener un listado de potenciales clientes interesados en recibir ofertas de sus productos, la Oficina Económica y Comercial de España en Düsseldorf pone a su disposición distintos servicios de información personalizada, que se elaborarán a medida una vez confirmado su interés.

Para más información sobre los contenidos y el coste de estos servicios puede Usted contactar con el Dpto. de Hábitat e Industrias Culturales.

Email: [email protected]