fic de derecho francés - pi.bnpparibas.es · oicvm monetarios, monetarios a corto plazo o de renta...

TRANSCRIPT

FIC de derecho francés

LAZARD CREDIT FI

INFORME ANUAL

al 29 de marzo de 2018

Sociedad de Gestión: Lazard Frères Gestion Sociedad Depositaria: Caceis Bank

Auditor: Deloitte & Associés

Lazard Frères Gestion SAS - 25 rue de Courcelles - 75008 - París

2

ÍNDICE

1. Características del OIC 3

2. Cambios concernientes al OIC 9

3. Informe de gestión 10

4. Información reglamentaria 22

5. Certificación del auditor 25

6. Cuentas del ejercicio 29

3

1. CARACTERÍSTICAS DEL OIC

• FORMA JURÍDICA

Fondo de inversión colectiva de derecho francés.

• CLASIFICACIÓN

Renta fija y otros instrumentos de deuda internacionales.

• APLICACIÓN DE LAS SUMAS DISTRIBUIBLES

Los importes distribuibles están constituidos por:

1) El resultado neto, incrementado por el traslado a cuenta nueva y tras la suma o resta del saldo de la cuenta de ajustes por periodificación de las rentas. El resultado neto del ejercicio es igual al importe de los intereses, cánones, dividendos, primas y lotes, dietas de asistencia y demás créditos correspondientes a los títulos que componen la cartera del Fondo, al que se suma el activo generado por las cuantías disponibles momentáneamente, y del que se deducen los gastos de gestión y los gastos originados por los empréstitos.

2) Las ganancias de capital realizadas, netas de gastos, menos las pérdidas de capital realizadas, netas de gastos, contabilizadas en el transcurso del ejercicio, incrementadas por las ganancias de capital netas de la misma índole contabilizadas en el transcurso de ejercicios anteriores y que no se hayan distribuido o capitalizado, y deducidas o sumadas a la cuenta de ajuste por periodificación de las ganancias de capital.

Los importes mencionados en los anteriores apartados 1) y 2) se pueden capitalizar y/o distribuir y/o trasladar a cuenta nueva total o parcialmente, independientemente unos de otros. Participaciones IVC, IC, IC USD, RC, TC e IC H-CHF: Las cuantías distribuibles se capitalizan en su totalidad, a excepción de las sujetas a distribución obligatoria por la ley.

Participaciones IVD, RD e ID: Las cuantías distribuibles son iguales al resultado neto definido anteriormente, al que se suma o resta el saldo de los ajustes por periodificación de las rentas de la categoría de las participaciones IVD, RD e ID correspondientes al ejercicio cerrado y del traslado a cuenta nueva.

El resultado neto se distribuye en su totalidad, y la sociedad gestora decide cada año la aplicación de las ganancias netas de capital realizadas.

• OBJETIVO DE GESTIÓN

Objetivo de gestión de las participaciones IVC, RC, RD, IC, TC, ID e IVD: El objetivo de gestión es obtener, en el plazo mínimo de tres años, una rentabilidad neta de gastos superior a la del índice Eonia + 2,70% para las participaciones IVC e IVD, Eonia + 2,30% para las participaciones IC, TC e ID, y Eonia + 2% para las participaciones RC y RD.

Objetivo de gestión de la participación IC US: El objetivo de gestión es obtener, en el plazo mínimo recomendado de tres años, una rentabilidad neta de gastos superior a la del índice ICE Libor USD Overnight, con moneda de referencia el dólar EE.UU.

Objetivo de gestión de la participación IC H-CHF: El objetivo de gestión es obtener, en el plazo mínimo recomendado de tres años, una rentabilidad neta de gastos superior a la del índice Dépôt Overnight CHF, con moneda de referencia el franco suizo.

• INDICADORES DE REFERENCIA

El índice EONIA capitalizado (EURO OVERNIGHT INDEX AVERAGE) corresponde al índice medio del tipo del euro a un día. Lo calcula el Banco Central Europeo (BCE) y representa el tipo sin riesgo de zona Euro (código Bloomberg: EONIA Index).

El índice ICE Libor USD Overnight es el tipo interbancario medio utilizado por una selección de bancos con sede en Londres que se otorgan préstamos sin garantías en dólares estadounidenses.

4

El Libor en dólares estadounidenses (Libor USD) está disponible en quince versiones diferentes en función del vencimiento del préstamo: desde el tipo a un día para los préstamos a 24 horas hasta 12 meses. (código Bloomberg: US000/N Index)

Índice Dépôt Overnight CHF: El tipo de interés LIBOR (CHF) Overnight es el tipo de interés medio al que una selección de bancos con sede en Londres que acuerdan otorgarse préstamos en francos suizos con un vencimiento de 1 día. Los bancos utilizan los tipos LIBOR como base para determinar sus intereses de ahorro, intereses hipotecarios e intereses de préstamos. (código Bloomberg: SFDR1T CMPN Curncy)

• ESTRATEGIA DE INVERSIÓN

1. Estrategias utilizadas

El objetivo de gestión es obtener, en el plazo mínimo recomendado de tres años, una rentabilidad neta de gastos superior a la del índice de referencia:

- Eonia +2,70% para las participaciones IVC e IVD, - Eonia + 2,30% para las participaciones IC, TC e ID, - Eonia + 2% para las participaciones R, RC y RD - ICE Libor USD Overnight, con moneda de referencia el dólar EE.UU. para la participación IC USD. - Dépôt Overnight CHF, con moneda de referencia el franco suizo para la participación IC H-CHF.

Para alcanzar ese objetivo de gestión, la estrategia se basa en una gestión activa de la cartera, que se invierte fundamentalmente en títulos de deuda subordinada (un tipo de deuda más arriesgado que la deuda senior o garantizada), o todo título no considerado acciones ordinarias, emitidos por entidades financieras europeas. El proceso de gestión combina un enfoque top-down (enfoque de asignación estratégica y geográfica que toma en cuenta el entorno macroeconómico y sectorial) y bottom-up (enfoque de selección de soportes de inversión sobre una base fundamental tras un análisis de la calidad del crédito de los emisores y las características de los títulos), lo cual permite integrar el contexto regulador en el cual se inscribe esta clase de activo. La sensibilidad a los tipos se gestiona dentro de un rango de 0 a 8. El Fondo sólo invierte en obligaciones o títulos de emisores que tengan su domicilio social en un país miembro de la OCDE y/o en emisiones o títulos cotizados en una bolsa de uno de estos países. El Fondo sólo invierte en obligaciones denominadas en euros, dólares estadounidenses o libras esterlinas.

Para construir su cartera, el gestor procede a su propio análisis de obligaciones o títulos que no se consideran acciones ordinarias. Se basa asimismo en las calificaciones otorgadas por las agencias, pero sin basarse exclusiva y mecánicamente en estas.

El Fondo podrá invertir en cualquier tipo de emisor cuyo domicilio social se sitúe en un país miembro de la OCDE y/o en emisiones o títulos cotizados en una bolsa de uno de estos países. El Fondo no podrá invertir en obligaciones emitidas por países incluidos en la lista negra del GAFI.

El Grupo de Acción Financiera (GAFI) es un organismo intergubernamental cuyo objetivo es formular y promover políticas contra el blanqueo de capitales y la financiación del terrorismo tanto a escala nacional como internacional.

En el cuadro siguiente figuran los datos relativos al rango de sensibilidad dentro del cual se gestiona el Fondo:

Rango de sensibilidad a los tipos de interés dentro del cual se gestiona el

Fondo

Zona geográfica de los emisores de los títulos o subyacentes de los productos de

titulización

Rango de exposición correspondiente a esa zona

0 a 8 Zona OCDE 100%

El Fondo solo podrá invertir en obligaciones negociadas en euros, dólares EE.UU. o libras esterlinas. 2. Activos (excluidos los derivados integrados)

Renta variable:

Acciones ordinarias: (máximo 10% del patrimonio neto) procedentes de una conversión o un canje de deudas por acciones a iniciativa del emisor. El Fondo no invertirá activamente en acciones, pero sí podrá conservarlas para permitir al gestor la cesión de las acciones recibidas lo antes posible dependiendo de las condiciones de mercado y con el objeto de optimizar la cotización de salida para los portadores.

5

Instrumentos de deuda e instrumentos del mercado monetario:

Para construir su cartera, el gestor procede a su propio análisis de obligaciones o títulos que no se consideran acciones ordinarias. Se basa asimismo en las calificaciones otorgadas por las agencias, pero sin basarse exclusiva y mecánicamente en estas. Hasta un máximo del 100% del patrimonio neto en obligaciones o títulos, no considerados acciones ordinarias, emitidos por emisores de la categoría de inversión o equivalente según el análisis de la sociedad gestora, con una calificación mínima BBB- según Standard & Poor’s o su equivalente según el análisis de la sociedad gestora, así como un límite máximo del 20% del patrimonio neto en obligaciones o títulos emitidos por emisores de la categoría especulativa/high yield según el análisis de la sociedad gestora, o con una calificación por debajo de BBB- por Standard & Poor’s o equivalente según el análisis de la sociedad gestora, o sin calificación. Las emisiones o títulos emitidos por los emisores de la categoría especulativa/high yield no podrán superar el 50% máximo del patrimonio neto del Fondo. Hasta un máximo del 30% del patrimonio neto en obligaciones convertibles y obligaciones convertibles contingentes. Hasta un máximo del 75% en obligaciones o títulos que no se consideren acciones ordinarias, negociados en dólares EE.UU. o libras esterlinas. El riesgo de cambio estará cubierto siempre que la exposición de cambio no exceda del 10% del patrimonio. OICVM:

OICVM monetarios, monetarios a corto plazo o de renta fija de derecho francés o europeo, hasta un máximo del 10% del patrimonio neto, si a su vez invierten menos del 10% de su patrimonio en otros OIC. Esos OICVM pueden estar gestionados por la sociedad de gestión. 3. Instrumentos derivados

⚫ Tipo de mercados de intervención: regulados organizados de contratación directa

⚫ Riesgos en los que desea intervenir el gestor: renta variable tipos divisas crédito otros riesgos

⚫ Índole de las intervenciones, entendiéndose que todas las operaciones se deben limitar a la realización del objetivo de gestión: cobertura exposición arbitraje otras

⚫ Índole de los instrumentos utilizados: futuros:

sobre renta variable e índices de renta variable sobre tipos: riesgo de tipos de cambio de divisas

opciones: sobre renta variable e índices de renta variable sobre tipos: riesgo de tipos y de volatilidad de tipos de cambio: únicamente sobre los mercados organizados

swaps: swaps de renta variable swaps de tipos: transformación de la remuneración a tipo fijo en remuneración a tipo variable y viceversa swaps de cambio de divisas

6

cambio de divisas a plazo

derivados de crédito hasta un máximo del 40% del patrimonio

⚫ Estrategia de utilización de los derivados para alcanzar el objetivo de gestión: cobertura parcial o general de la cartera, de ciertos riesgos, títulos reconstitución de una exposición sintética a activos, a riesgos ampliación de la exposición al mercado sin apalancamiento máximo autorizado y perseguido otra estrategia

4. Títulos que incorporan derivados

El gestor podrá invertir en valores que incorporan los derivados siguientes: productos estructurados, deuda subordinada, obligaciones convertibles y bonos convertibles contingentes (estos últimos hasta un máximo del 30% del patrimonio neto). 5. Depósitos:

En la gestión del Fondo se pueden utilizar operaciones de depósito hasta un máximo del 10% de su patrimonio. 6. Empréstitos monetarios:

Para atender una necesidad puntual de liquidez, en su funcionamiento el Fondo puede recurrir a los empréstitos monetarios, hasta un máximo del 10% de su patrimonio. 7. Operaciones de adquisición y cesión temporal de títulos:

Ninguna. 8. Información sobre las garantías financieras:

En el marco de las operaciones con derivados negociados en régimen de contratación directa, y de acuerdo con la posición AMF 2013-06, el Fondo puede recibir, en concepto de garantía tanto títulos (como, concretamente, obligaciones o títulos emitidos o garantizados por un Estado o emitidos por organismos de financiación internacional, y obligaciones o títulos emitidos por emisores privados de buena calidad) como efectivo.

La garantía en metálico recibida se reinvierte de acuerdo con las reglas aplicables.

Todos estos activos deben proceder de emisores de elevada calidad, con buena liquidez, poco volátiles, diversificados y que no sean una entidad de la contraparte o de su grupo.

Se pueden aplicar descuentos a la garantía recibida, que toman en cuenta principalmente la calidad de solvencia, la volatilidad de los precios de los títulos.

• PERFIL DE RIESGO

Su dinero se invertirá principalmente en instrumentos financieros seleccionados por la sociedad gestora. Dichos instrumentos estarán expuestos a las evoluciones e incertidumbres de los mercados.

Riesgo de pérdida de capital: riesgo de que el capital invertido no se recupere en su totalidad, ya que el Fondo no se beneficia de ninguna garantía o protección del capital. Se advierte a los inversores que no se asegura la recuperación del capital invertido inicialmente.

Riesgo de tipos: riesgo de bajada del valor de los activos, y, por tanto, de la cartera, provocada por una variación de los tipos de interés. Debido a los límites del rango de sensibilidad, el valor de este componente de la cartera puede bajar, tanto en caso de subida de tipos, si la sensibilidad de la cartera es positiva, como en caso de bajada de tipos, si la sensibilidad de la cartera es negativa.

Riesgo de crédito: El riesgo de crédito es el riesgo de que el prestatario no reembolse su deuda o no pueda pagar los cupones durante la vida del título. Riesgo de bajada del valor de los activos, y, por tanto, de la cartera, provocada por una variación en la calidad crediticia de los emisores o por una variación en los diferenciales de crédito. Debido a los límites del rango de sensibilidad del crédito, el valor de este componente de la cartera puede bajar, tanto en caso de subida de los diferenciales, si la sensibilidad de la cartera es positiva, como en caso de bajada de los diferenciales, si la sensibilidad de la cartera es negativa.

7

Riesgo de títulos contingentes o subordinados: el Fondo puede estar expuesto a títulos contingentes o subordinados. Las deudas subordinadas y las obligaciones convertibles contingentes están expuestas a riesgos específicos de impago de los cupones y de pérdida de capital en determinadas circunstancias. A partir de un determinado umbral de solvencia, denominado “trigger”, el emisor puede o debe suspender el pago de sus cupones y/o reducir el nominal del título o convertir esas obligaciones en acciones. Sin perjuicio de los umbrales definidos en los folletos informativos de las emisiones, las autoridades financieras tienen la posibilidad de aplicar esas reglas cautelarmente si así lo exigen las circunstancias en función de un umbral subjetivo llamado “punto de inviabilidad”. Esos títulos exponen a sus titulares a una pérdida total o parcial de sus inversiones a raíz de su conversión en acciones a un precio establecido de antemano, o de la aplicación de un descuento previsto contractualmente en los términos del folleto informativo de la emisión, o aplicado arbitrariamente por una autoridad financiera. Estos títulos también exponen a sus titulares a fluctuaciones de las cotizaciones, potencialmente importantes en caso de situación de insuficiencia de recursos propios o de aprietos del emisor.

Riesgo de cambio: el Fondo puede invertir en títulos y OIC que estén autorizados a adquirir valores denominados en divisas extranjeras ajenas a la zona euro. El valor de esos activos puede descender en función de la evolución de los tipos de cambio.

Riesgo de liquidez: representa el riesgo de que, a causa de la debilidad de los volúmenes de cambio o de tensión en los mercados, un mercado financiero no pueda absorber el volumen de compras o de ventas, lo que hace descender o aumentar significativamente el precio de los activos, con la consecuencia de una posible reducción del valor liquidativo del OIC.

Riesgo de renta variable: el inversor está expuesto al riesgo de renta variable. En efecto, la variación de la cotización de los títulos puede tener un efecto negativo en el valor liquidativo del Fondo. En periodos bajistas de los mercados de renta variable, el valor liquidativo bajará.

Riesgo de contraparte: el riesgo de contraparte es el riesgo asociado a la utilización de instrumentos de contratación directa. El Fondo está expuesto al riesgo de impago o incumplimiento de la entrega por la contraparte con la que se celebre la transacción. Este riesgo puede materializarse en un descenso de valor liquidativo del Fondo.

Riesgo asociado a las intervenciones en los mercados a plazo el uso de instrumentos derivados puede producir una exposición a una variación al alza o a la baja del valor liquidativo del Fondo.

Garantía o protección Ninguna.

• SUSCRIPTORES INTERESADOS Y PERFIL DEL INVERSOR TIPO

Participación IVC: todos los suscriptores; más especialmente destinada a su comercialización directa por la sociedad gestora entre la clientela privada.

Participación RC: todos los suscriptores; más especialmente destinada a su comercialización directa por colaboradores de la sociedad gestora o por sociedades gestoras terceras.

Participación IC: reservada a los inversores institucionales.

Participación IC USD: todos los suscriptores.

Participación IVD: todos los suscriptores.

Participación IC H-CHF: Todos los suscriptores.

Participación RD: todos los suscriptores; más especialmente destinada a su comercialización directa por colaboradores de la sociedad gestora o por sociedades gestoras terceras.

Participación ID: reservada a los inversores institucionales.

Participación TC:

- Sin importe mínimo de suscripción para i) los OIC gestionados por la sociedad gestora o ii) por la sociedad gestora por su propia cuenta.

- Sin importe mínimo de suscripción para i) los inversores sujetos a la Directiva MiFID II (única y exclusivamente en el contexto de su actividad de asesoramiento independiente o de prestación de un servicio de gestión de carteras de terceros) o ii) los inversores cuya actividad no recibe retrocesiones en países extranjeros no sujetos a esta directiva, sujeto al acuerdo previo de la sociedad gestora.

- Con una inversión mínima inicial de 500.000 € para otros inversores.

8

Este Fondo se dirige a aquellos suscriptores conscientes de los riesgos asociados a las inversiones en los mercados de crédito internacionales. Se recomienda encarecidamente a los suscriptores que diversifiquen suficientemente sus inversiones, con objeto de no exponerlas únicamente a los riesgos de este Fondo. Información relativa a los inversores estadounidenses:

El Fondo no está registrado en Estados Unidos como vehículo de inversión, y sus participaciones no están registradas ni se van a registrar en ese país en el sentido de la Securities Act de 1933 y, por tanto, no se pueden ofrecer o vender en Estados Unidos a Restricted Persons, concepto que pasamos a definir a continuación.

Se considera Restricted Person a i) cualquier persona física o jurídica situada en el territorio de Estados Unidos (incluidos los residentes estadounidenses), ii) cualquier sociedad o cualquier otra entidad sometida a la legislación de Estados Unidos o de uno de sus estados, iii) todo el personal militar de Estados Unidos y todo el personal vinculado a una agencia del gobierno estadounidense situado fuera del territorio de Estados Unidos, y iv) cualquier otra persona a la que se consideraría Persona de Estados Unidos en el sentido de la Regulación S derivada de la Securities Act de 1933, con sus enmiendas.

FATCA:

En virtud de las disposiciones del Foreign Account Tax Compliance Act (“FATCA”) aplicables a partir del 1 de julio de 2014, si el Fondo invierte directa o indirectamente en activos estadounidenses, se puede practicar una retención fiscal del 30% sobre los ingresos generados por dichas inversiones.

Con objeto de evitar el devengo de la retención fiscal del 30%, Francia y Estados Unidos han suscrito un acuerdo intergubernamental en virtud del cual las entidades financieras no estadounidenses (“foreign financial institutions”) se comprometen a implantar un procedimiento de identificación de los inversores directos o indirectos que sean sujetos pasivos estadounidenses, y a transmitir ciertos datos sobre dichos inversores a la administración tributaria francesa, quien a su vez los transmitirá a la autoridad tributaria estadounidense (“Internal Revenue Service”).

En su calidad de foreign financial institution, el Fondo se compromete a acatar la FATCA y a tomar cualquier medida derivada del mencionado acuerdo intergubernamental. Plazo de inversión recomendado: 3 años mínimo.

9

2. CAMBIOS CONCERNIENTES AL OIC El Presidente de la sociedad gestora Lazard Frères Gestion SAS decidió, con relación al FIC OBJECTIF CREDIT FI (código ISIN participación “C”: FR0010590950; participación “R”: FR0010752543; participación “I”: FR0011844034; participación “G”: FR0012074151; participación “DH”: FR0013076932; participación “H-CHF”: FR0013236791):

1. Cambiar la denominación del Fondo por “LAZARD CREDIT FI”, en lugar de “OBJECTIF CREDIT FI”. 2. Nombrar a Lazard Frères Banque como entidad cocentralizadora autorizada a recibir suscripciones y

reembolsos. 3. Permitir la transmisión de la cartera del Fondo en el marco de las obligaciones reglamentarias. 4. Efectuar algunas precisiones sobre la distribución de los gastos generales de gestión entre los gastos de

gestión financiera, por un lado, y otros costos administrativos externos a la sociedad gestora, por otro. 5. Efectuar algunas precisiones en la redacción del cálculo de los gastos de gestión variables. 6. Permitir suscripciones y reembolsos en importes o en acciones.

Fecha de efecto: 20 de noviembre de 2017.

3. INFORME DE GESTIÓN

10

3. INFORME DE GESTIÓN

RENTABILIDAD La rentabilidad del OIC durante el período fue del 5,20%.

Las rentabilidades pasadas no son indicativas de las rentabilidades futuras del OIC y no son constantes en el tiempo.

La rentabilidad del índice durante el periodo fue del 2,36%.

ENTORNO ECONÓMICO Introducción

La recuperación de la economía mundial que comenzó a mediados de 2016 se afianzó durante los últimos 12 meses. La mejora se produjo de forma sincronizada en las diferentes zonas. En las grandes economías avanzadas, el Reino Unido fue una excepción, penalizado por las incertidumbres en torno a la articulación del brexit y los efectos sobre el poder adquisitivo de la devaluación de la libra esterlina. La fuerte demanda mundial estimuló el comercio internacional, y el clima empresarial mejoró en todo el mundo, especialmente en el sector manufacturero. El fuerte crecimiento de las economías avanzadas llevó a una mejora continua de los mercados laborales, si bien las presiones inflacionistas subyacentes se mantuvieron en general moderadas, lo que permitió mantener unas políticas monetarias acomodaticias. Con todo, los bancos centrales de esos países evolucionaron progresivamente hacia una cierta normalización. La Reserva Federal aumentó los tipos de interés en tres ocasiones e inició la reducción de su balance. El Banco Central Europeo (BCE) amplió su programa de compra de activos, pero redujo a la mitad sus compras mensuales. El Banco de Inglaterra subió su tipo director por primera vez en 10 años. El Banco de Japón optó por mantener los tipos. La caída de la inflación en algunos de los principales países emergentes exportadores de materias primas, como Brasil y Rusia, permitió a sus bancos centrales flexibilizar en gran medida su política monetaria. Este contexto económico mundial favorable llevó la volatilidad a niveles extremadamente bajos en 2017, favoreciendo los activos de mayor riesgo, si bien volvió a reaparecer en 2018.

Crecimiento del PIB en volumen (%) 2016 2017 (e) 2018 (e) 2019 (e)

Mundo 3,2 3,7 3,9 3,9

Países desarrollados 1,7 2,3 2,3 2,2

Países emergentes 4,4 4,7 4,9 5,0

Zona euro 1,8 2,4 2,2 2,0

Estados Unidos 1,5 2,3 2,7 2,5

Japón 0,9 1,8 1,2 0,9

Reino Unido 1,9 1,7 1,5 1,5

China 6,7 6,8 6,6 6,4

India 7,1 6,7 7,4 7,8

Brasil -3,5 1,1 1,9 2,1

Rusia -0,2 1,8 1,7 1,5

Fuente: Perspectivas económicas del FMI, actualizadas en enero de 2018. * En el caso de la India, los datos y las previsiones se basan en el ejercicio fiscal.

El índice MSCI World de los mercados de renta variable mundiales, denominados en dólares, avanzó un 12,7% en un año. Todas las grandes zonas registraron un buen comportamiento, a excepción de la zona euro. El índice MSCI de los países emergentes en dólares avanzó un 22,2%, mientras que el Topix en yenes avanzó un 13,5%, el S&P 500 en dólares un 11,8% y el Eurostoxx en euros se mantuvo estable, excluidos dividendos en todos los casos. La rentabilidad en euros fue inferior.

La apreciación del euro contribuyó a la menor rentabilidad de los mercados de renta variable europeos. En el transcurso del año, el euro se apreció un 15,7% con relación al dólar, pasando de 1,07 a 1,23 dólares, un 10,4% frente

11

al yen y un 3,6% frente a la libra esterlina. El alza del euro se debió en parte a la disminución del riesgo político en la zona euro, tras la derrota de los partidos euroescépticos en las elecciones presidenciales francesas y holandesas, y a las anticipaciones fluctuantes respecto del curso que iban a tomar las políticas monetarias del BCE y la Reserva Federal. El discurso de Mario Draghi pronunciado en Sintra, el 27 de junio, en el que se mostraba optimista en cuanto a la inflación, fue un factor que contribuyó a apoyar el euro.

Tras un aumento constante en 2017 y un comienzo excepcional en 2018, los mercados mundiales de renta variable experimentaron una fuerte corrección en febrero, al reaccionar inicialmente a la publicación de un salario por hora más alto de lo esperado en Estados Unidos. Este aumento, el más fuerte desde mediados de 2009, avivó los temores de un rápido aumento de la inflación en ese país y aumentó la probabilidad de una aceleración del ajuste monetario de la Reserva Federal. La caída se vio amplificada posteriormente por factores técnicos relacionados con un aumento de la volatilidad. El aumento de las tensiones comerciales entre China y Estados Unidos y la debilidad de los valores tecnológicos desencadenaron una nueva corrección en marzo.

La deuda pública a 10 años aumentó en Alemania (+17 puntos básicos, situándose en el 0,50%) y Estados Unidos (+35 puntos básicos, situándose en el 2,74%). La mayor parte del aumento se produjo entre mediados de diciembre de 2017 y la turbulencia de los mercados de renta variable del primer trimestre de 2018. Principalmente fue reflejo de un aumento en las expectativas de inflación, tras la aprobación por el Congreso de Estados Unidos de la reforma fiscal, el aumento de los precios de la energía y los buenos datos económicos.

Los diferenciales de crédito con respecto a Alemania se estrecharon claramente en Grecia (-284 puntos básicos) y Portugal (-254 puntos básicos), país que dejó de pertenecer a la categoría especulativa, y en menor medida en Italia (-70 puntos básicos), España (-67 puntos básicos) y Francia (-42 puntos básicos).

Los diferenciales de crédito de la deuda corporativa de alta calificación se estrecharon en 20 puntos básicos con relación a la deuda soberana y los diferenciales de los bonos de alto rendimiento disminuyeron 46 puntos básicos, para situarse, respectivamente, en 92 y 351 puntos básicos, según los índices ICE Bank of America Merrill Lynch.

El precio del barril de Brent cayó en la primavera de 2017 para alcanzar un mínimo de 45 dólares a finales de junio. Luego se recuperó abruptamente para alcanzar un máximo en tres años de 70 dólares a finales de enero, sostenido por una demanda mundial robusta, las incertidumbres geopolíticas en torno a Oriente Medio y la política de reducción de la oferta de los principales países productores. El petróleo comenzó a declinar durante el episodio de turbulencia de los mercados de renta variable y luego volvió a subir cuando disminuyeron las tensiones. Al final, el precio del barril de Brent subió un 31,2% entre finales de marzo de 2017 (53 dólares) y finales de marzo de 2018 (69 dólares).

Estados Unidos

El crecimiento estadounidense se mantuvo firme, situándose en un nivel cercano al 3% en ritmo anualizado. En el cuarto trimestre de 2017 marcó un +2,9% en ritmo anualizado (+2,6% en un año). Los índices ISM aumentaron progresivamente para alcanzar a comienzos de 2018 niveles no registrados desde 2005. El índice ISM manufacturero se situó en 59,3 en marzo de 2018 (+2,7 puntos en un año) y el ISM no manufacturero en 58,8 (+3,2 puntos en un año).

La creación de empleo se mantuvo pujante, exceptuando un bache que se produjo en septiembre de 2017 a consecuencia de los huracanes Harvey e Irma y una ligera caída registrada en marzo de 2018. De media, se crearon 187.000 puestos de trabajo a lo largo de los últimos 12 meses. La tasa de desempleo cayó rápidamente, marcando un mínimo del 4,1% en noviembre de 2017, frente al 4,5% registrado en marzo de 2017, lo que representa la cifra más baja desde el año 2001, estabilizándose en ese nivel. A pesar de la tensión del mercado laboral, el crecimiento del salario horario se mantuvo moderado (+2,7% interanual en marzo de 2018). Se aceleró claramente en enero de 2018, pero finalmente fue revisado a la baja.

El consumo de los hogares evolucionó a un buen ritmo, entre el +2,5% y el +3,0% por año (+2,8% interanual en febrero de 2018). El crecimiento de las rentas disponibles experimentó una aceleración (+2,1% en marzo de 2018) y mejoró la confianza de los consumidores. Los pedidos de bienes de capital se mantuvieron pujantes, con un aumento interanual del 7,7%, excluyendo defensa y aviación. La fortaleza de la demanda interna estuvo acompañada de un aumento de las importaciones (+10,9% interanual). Como resultado, el déficit comercial se amplió significativamente, alcanzando los 57.600 millones de dólares en febrero de 2018, frente a los 44.700 millones de dólares del año anterior.

Los inicios de obra nueva y las licencias de construcción de viviendas unifamiliares aumentaron un 6,6% y un 2,9%, respectivamente, en un año. La confianza de las empresas constructoras de viviendas se mantuvo en niveles cercanos a los máximos alcanzados en este ciclo. Las ventas de viviendas nuevas (+ 0,5% interanual) y de segunda mano (+1,1%) se estabilizaron, en un contexto de disminución del inventario de viviendas en venta y de aumento de los precios inmobiliarios (+6,2% en un año en enero de 2018).

12

La inflación general se recuperó gradualmente a partir del verano de 2017, hasta alcanzar el +2,4% interanual en marzo de 2018. La inflación subyacente se mantuvo relativamente estable, moviéndose en un rango del +1,7% al +1,9%. Cruzó la marca del 2% en marzo de 2018 (+2,1% en un año).

La Reserva Federal aumentó su tipo de referencia en 25 puntos básicos en tres ocasiones: en junio de 2017, en diciembre de 2017 y en marzo de 2018, dejándolo en una horquilla del 1,50% al 1,75%. En su reunión de septiembre de 2017 anunció que empezaría a reducir su balance a partir de octubre de 2017, mediante la reducción de la reinversión de parte de los activos de su cartera a medida que fueran venciendo.

En diciembre de 2017 se promulgó una reforma fiscal. Esta ley preveía en particular una bajada del tipo del impuesto de sociedades, que pasaría del 35% al 21% en 2018, así como recortes en los impuestos para las familias. En febrero de 2018, tras un cierre parcial de las administraciones federales que tuvo lugar entre el 20 y el 22 de enero y varias horas del 9 de febrero, debido a la falta de disponibilidad de fondos, el Congreso finalmente votó un aumento de los límites al gasto federal para los ejercicios fiscales 2018 y 2019 (una cifra acumulada de 296.000 millones de dólares).

Zona euro

El crecimiento de la zona euro se mantuvo pujante. Se acercó a un nivel anualizado del 3% en el segundo y tercer trimestres de 2017 antes de desacelerarse ligeramente al +2,4% en el cuarto trimestre (+2,7% interanual).

El PMI compuesto de la zona euro mejoró inicialmente para tocar un máximo de 58,8 en enero de 2018, su nivel más alto desde 2006, en comparación con 56,4 registrado en marzo de 2017. Luego retrocedió a 55,2 en marzo de 2018, un nivel coherente con un crecimiento superior al 2%.

Los fuertes niveles de actividad permitieron un rápido descenso de la tasa de desempleo, que pasó del 9,4% en marzo de 2017 al 8,5% en marzo de 2018, su cifra más baja desde 2009.

La inflación general disminuyó ligeramente, pasando del +1,5% al +1,4% interanual entre marzo de 2017 y febrero de 2018. La inflación subyacente aumentó ligeramente, pasando del + 0,7% al + 1,0%.

En Alemania, el crecimiento se mantuvo dinámico: +2,9% en ritmo interanual en el cuarto trimestre de 2017, tras registrar un +2,7% y un +2,3% en el tercer y segundo trimestres de 2017 respectivamente. La marca CDU/CSU, liderada por Angela Merkel, ganó con soltura las elecciones al Bundestag celebradas el 24 de septiembre de 2017, adjudicándose 246 escaños de los 598 que componen la Cámara. La ausencia de una mayoría absoluta condujo a seis meses de negociaciones, al final de los cuales los socialdemócratas acordaron formar una gran coalición con la alianza CDU/CSU, lo que permitió a Angela Merkel ser reelegida como Canciller el 14 de marzo de 2018.

En Francia, el crecimiento interanual se aceleró al +2,5% en el cuarto trimestre de 2017, tras registrar un +2,3% y un +1,9% en el tercer y segundo trimestres de 2017 respectivamente, su aumento más rápido desde el inicio de 2011. El 7 de mayo de 2017, Emmanuel Macron fue elegido Presidente de la República con el 66,1% de los votos. Como consecuencia de las elecciones legislativas del 18 de junio de 2017, su Partido, “La République en Marche”, obtuvo la mayoría absoluta en la Cámara de los Diputados, consiguiendo 308 de los 577 escaños.

En Italia, el crecimiento fue bastante discreto respecto de los países de su entorno. En ritmo interanual, fue del +1,6% en el cuarto trimestre de 2017, tras registrar un +1,7% y un +1,6% en el tercer y segundo trimestres de 2017 respectivamente. Las elecciones legislativas del 4 de marzo de 2018 no produjeron una clara mayoría en el parlamento, lo que abrió un período de consultas.

En España, el crecimiento se estabilizó en el +3,1% interanual en los últimos tres trimestres de 2017. El 27 de octubre de 2017, el Gobierno español disolvió el parlamento catalán y tomó las riendas de Cataluña al considerar que la declaración de independencia votada por los diputados catalanes era inconstitucional. En las elecciones autonómicas celebradas el 21 de diciembre, los partidos independentistas volvieron a obtener la mayoría de los escaños.

Tras su reunión del 26 de octubre de 2017, el Banco Central Europeo anunció que reduciría la cantidad mensual de sus compras de activos. A partir de enero de 2018, pasó de 60.000 millones a 30.000 millones de euros mensuales. El BCE prevé mantener este ritmo mensual de compra de activos hasta como mínimo septiembre de 2018.

Japón

Tras dos trimestres de fuerte crecimiento a un ritmo anualizado del +2,4%, el crecimiento de Japón cayó al +1,6% en el cuarto trimestre de 2017 (+2,0% interanual).

El clima empresarial en el sector manufacturero mejoró gradualmente. El PMI alcanzó 54,8 en enero de 2018, su nivel más alto desde el inicio de 2014; luego retrocedió los dos meses siguientes, para situarse en 53,1 en marzo de 2018, frente a los 52,4 registrados un año antes.

13

El mercado de trabajo continuó tensándose. Entre marzo de 2017 y febrero de 2018, la tasa de desempleo pasó del 2.8% al 2.3% y la proporción de ofertas de trabajo por solicitante de 2,1 a 2,3. El crecimiento de los salarios se aceleró a partir del otoño de 2017 hasta un +1,3% interanual.

La inflación general repuntó, pasando del +0,2% al +1,5% interanual, y, excluidos los productos alimentarios perecederos y la energía, la medida preferida del banco central, aumentó del -0,1% al +0,5%.

El Primer Ministro Shinzo Abe ganó de formada holgada las elecciones legislativas anticipadas celebradas el 22 de octubre de 2017. La coalición liderada por el partido demócrata ganó dos tercios de los escaños de la cámara baja, cuya disolución había anunciado Shinzo Abe el 28 de septiembre de 2017.

China

El PIB de China creció un +6,8% interanual en el cuarto trimestre de 2017, un ritmo similar al observado en el tercer trimestre de 2017 y apenas por debajo del nivel observado en el segundo trimestre de 2017 (+ 6,9% interanual). La inflación aumentó, pasando del +0,9% interanual en marzo de 2017 al +2,1% en marzo de 2018. Al mismo tiempo, se desaceleró el aumento de los precios al productor a un +3,1% interanual, en comparación con el +7,6% registrado un año antes.

Las medidas de restricción de la demanda de vivienda aplicadas por los gobiernos locales lastraron la venta de viviendas (+4.3% interanual en febrero de 2018) y los precios inmobiliarios (+5,8% interanual en febrero de 2018). Las medidas dirigidas a limitar el endeudamiento del sistema financiero e incitar a la banca a no tomar decisiones demasiado arriesgadas se tradujeron en una ralentizaron del crecimiento del crédito (+12,2% interanual en febrero de 2018).

En la Asamblea Nacional Popular, celebrada en marzo de 2018, el Gobierno renovó su objetivo de crecimiento de aproximadamente el 6,5%. Sin embargo, a diferencia del año anterior, no dijo que se esforzaría por mejorar ese nivel en la práctica.

Durante la conferencia económica anual de los miembros del partido comunista chino celebrada en diciembre de 2017, las autoridades chinas manifestaron que la reducción de los riesgos financieros seguiría siendo una de sus prioridades en los años 2018 y siguientes, junto con la lucha contra la contaminación y la pobreza.

El año pasado también estuvo marcado por la consolidación de la autoridad de Xi Jinping, simbolizada por la inscripción de su nombre y doctrina en los estatutos del partido durante el 19.º Congreso Nacional del Partido Comunista de China en octubre de 2017, y la eliminación del límite de dos mandatos a la presidencia.

POLÍTICA DE GESTIÓN

Abril de 2017

El valor liquidativo de Objectif Crédit Fi aumentó un 1,03% durante el mes (participación C). Los diferenciales de la deuda financiera se estrecharon en todos los segmentos: los títulos Tier 1 en 30 puntos básicos, para situarse en 291 puntos básicos (frente a la deuda pública), los Lower Tier 2 en 24 puntos básicos, para situarse en 210 puntos básicos y la deuda senior en 3 puntos básicos, para cerrar en 93 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 29 puntos básicos, para terminar en 411 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana apenas se movió durante el mes, con un descenso de los rendimientos de 1 punto básico en las emisiones a 10 años y a 5 años, situándose en el 0,32% y el -0,39% respectivamente, y un aumento de 1 punto básico en el tramo a 2 años, situándose en el -0,73%. En el transcurso 2017, Objectif Crédit Fi había obtenido una rentabilidad neta del +3,17% frente al +2,87% del JP Morgan SUSI Lower Tier 2 y del +3,36% del SUSI Tier 1. La volatilidad a 260 días de Objectif Crédit Fi era del 2,8% frente al 2,8% del SUSI Lower Tier 2 y del 2,3% del SUSI Tier 1. El mes de abril se caracterizó por una gran espera y extrema cautela en vísperas de las elecciones presidenciales francesas. Hasta el domingo 23 de abril, los mercados apenas habían acudido al crédito, mientras que los tipos tocaron un mínimo alrededor del 18 de abril. Ya el lunes 24 de abril, los mercados se recuperaron fuertemente sobre la base de la "cobertura en corto" y la reponderación de Francia por parte de inversores que tenían infraponderado al país en sus diversos componentes: deuda pública, corporativa y financiera. Pocos acontecimientos importantes durante el mes, a excepción de los muy alentadores resultados trimestrales de los bancos en esta etapa para el primer trimestre de 2017. El mercado primario (excluidos los bonos garantizados) ascendió a 16.000 millones de euros en emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -5.000 millones de euros durante el mes. Desde el comienzo del año, las emisiones brutas ascendieron a 96.000 millones de euros y las netas a -35.000 millones de euros. Objectif Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,6%, con una sensibilidad a los tipos 1,3 y al crédito de 5,7.

14

Mayo de 2017

El valor liquidativo de Objectif Crédit Fi aumentó un +0,90% durante el mes (participación C). Los diferenciales de la deuda financiera se estrecharon en todos los segmentos: los títulos Tier 1 en 23 puntos básicos, para situarse en 268 puntos básicos (frente a la deuda pública), los Tier 2 en 14 puntos básicos, hasta 196 puntos básicos, y la deuda senior en 3 puntos básicos, para cerrar en 89 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 1 punto básico, para cerrar en 410 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se aplanó durante el mes, con un descenso de los rendimientos de un punto básico en las emisiones a 10 años y de 5 puntos básicos en las emisiones a 5 años, situándose en el 0,30% y el -0,43% respectivamente, y un alza de 2 puntos básicos en el tramo a 2 años, marcando un -0,71%. En el transcurso de 2017, Objectif Crédit Fi había obtenido una rentabilidad neta del +4,10% frente al +3,86% del JP Morgan SUSI Lower Tier 2 y del +4,18% del SUSI Tier 1. La volatilidad a 260 días de Objectif Crédit Fi era del 2,9% frente al 2,8% del SUSI Lower Tier 2 y del 2,2% del SUSI Tier 1. El mes de mayo arrancó manteniendo la dinámica de finales de abril, impulsado por el resultado tranquilizador de las elecciones presidenciales francesas. Por consiguiente, continuó el efecto de “recuperación” de los títulos franceses especialmente, pero también de los periféricos. La situación “complicada” de Banco Popular se orientó hacia una compra por parte de un gran banco español, con Santander, BBVA y Bankia en liza. Los diversos rumores fluctuaron, con un claro riesgo de pérdidas de los accionistas del banco, así como de sus acreedores subordinados (AT1 y Tier 2). Se fijó como vencimiento el 30 de junio. No teníamos títulos de Banco Popular en cartera. El mercado primario (excluidos los bonos garantizados) ascendió a 30.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos se elevaron a +12.000 millones durante el mes. Desde el comienzo del año, las emisiones brutas ascendieron a 126.000 millones de euros y las netas a -24.000 millones. Objectif Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,0% y un rendimiento al rescate del 3,9%, con una sensibilidad a los tipos de 2,6 y al crédito de 5,9.

Junio de 2017

El valor liquidativo de Objectif Crédit Fi aumentó un +0,33% durante el mes (participación C). Los diferenciales de la deuda financiera tuvieron un comportamiento desigual. Los títulos Tier 1 se estrecharon en 41 puntos básicos, situándose en 227 puntos básicos (frente a la deuda pública), los Tier 2 en 8 puntos básicos, situándose en 188 puntos básicos y la deuda senior en 10 puntos básicos para cerrar en 79 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 20 puntos básicos para terminar en 390 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se acentuó durante el mes, con un alza de los rendimientos de 16 puntos básicos en las emisiones a 10 años y de 21 puntos básicos en las emisiones a 5 años, situándose en el 0,47% y el 0,22% respectivamente, y un alza de 14 puntos básicos en las emisiones a 2 años, marcando un -0,57%. En el transcurso de 2017, Crédit Fi había obtenido una rentabilidad neta del +4,44% frente al +3,53% del JP Morgan SUSI Lower Tier 2 y del +4,86% del SUSI Tier 1. La volatilidad a 260 días de Objectif Crédit Fi era del 2,4% frente al 1,9% del SUSI Lower Tier 2 y del 2,1% del SUSI Tier 1. La consolidación del sector bancario prosiguió, en España con la compra de Banco Popular (en el que no teníamos posiciones) por Santander (por un importe simbólico de 1 euro, financiando esa adquisición con una ampliación de capital de 7.000 millones de euros), con un reparto de las pérdidas con los acreedores subordinados (AT1 y Tier 2), la compra de Banco Mare Nostrum por Bankia y la de Veneto Banca y Banca Vincenza por Intesa Sanpaolo por 1 euro, pero con una ampliación de capital reservada al Estado italiano de 4.800 millones de euros. En aquel momento, todavía quedaba por resolver la situación de Monte dei Paschi. El final de mes estuvo marcado por la volatilidad de los tipos del G3 tras unas declaraciones globalmente más bien de tono duro por parte de los bancos centrales: no está claro si fue coincidencia o no, pero los mercados reaccionaron con una fuerte acentuación de las curvas de tipos. El mercado primario (excluidos los bonos garantizados) ascendió a 18.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -7.000 millones durante el mes. Desde el inicio del año, las emisiones brutas ascendieron a 149.000 millones de euros y las netas a 26.000 millones. Objectif Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,3% y un rendimiento al rescate del 3,6%, con una sensibilidad a los tipos de 2,9 y al crédito de 6,1.

Julio de 2017

El valor liquidativo de Objectif Crédit Fi aumentó un +0,86% durante el mes (participación C). Los diferenciales de la deuda financiera se estrecharon en todos los segmentos: los títulos Tier 1 en 3 puntos básicos, para situarse en 223 puntos básicos (frente a la deuda pública), los Tier 2 en 22 puntos básicos, situándose en 166 puntos básicos, y la deuda senior en 9 puntos básicos, para cerrar en 70 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 35 puntos básicos para terminar en 355 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se acentuó

15

durante el mes, con un alza de los rendimientos de 8 puntos básicos en las emisiones a 10 años y de 5 puntos básicos en las emisiones a 5 años, situándose en el 0,54% y el 0,18% respectivamente, y una caída de 11 puntos básicos en el tramo a 2 años, situándose en el -0,68%. En el transcurso de 2017, Objectif Crédit Fi había obtenido una rentabilidad neta del 5,34% frente al +4,92% del JP Morgan SUSI Lower Tier 2 y del +5,33% del SUSI Tier 1. La volatilidad a 260 días del Objectif Crédit Fi era del 2,1% frente al 1,8% del SUSI Lower Tier 2 y el 2,0% del SUSI Tier 1. Sin unos catalizadores específicos, alentado por declaraciones complacientes por parte de los bancos centrales, el mercado de crédito mantuvo su impulso hacia adelante, con unos diferenciales en mínimos, respaldados por una demanda sostenida por parte de los inversores y unas carteras de negociación muy ligeras por parte de las contrapartes bancarias. El mercado primario estuvo particularmente limitado, mientras que los resultados de las entidades financieras publicados en julio no dieron malas sorpresas. El mercado primario (excluidos los bonos garantizados) ascendió a 7.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -8.000 millones durante el mes. Desde el inicio del año, las emisiones brutas ascendieron a 155.000 millones de euros y las netas a 35.000 millones. Objectif Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,4%, con una sensibilidad a los tipos de 1,8 y al crédito de 6,1.

Agosto de 2017

El valor liquidativo de Crédit Fi descendió un -0,17% durante el mes (participación C). Los diferenciales de la deuda financiera se ampliaron en conjunto. Los títulos Tier 1 se estrecharon en 1 punto básico, situándose en 222 puntos básicos (frente a la deuda pública), los Tier 2 se ampliaron en 13 puntos básicos, situándose en 180 puntos básicos, y la deuda senior en 5 puntos básicos, para cerrar en 76 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se ampliaron en 23 puntos básicos, para terminar en 378 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se aplanó considerablemente durante el mes, con una bajada de los rendimientos de 18 puntos básicos en las emisiones a 10 años y de 16 puntos básicos en las emisiones a 5 años, situándose en el 0,36% y el -0,34% respectivamente, y una caída de 5 puntos básicos en el tramo a 2 años, hasta el 0,73%. En el transcurso de 2017, Crédit Fi había obtenido una rentabilidad neta del +5,16% frente al +5,21% del JP Morgan SUSI Lower Tier 2 y del +5,69% del SUSI Tier 1. La volatilidad a 260 días de Crédit Fi era del 2,0% frente al 1,8% del SUSI Lower Tier 2 y del 2,0% del SUSI Tier 1. El mes estuvo principalmente marcado por el aumento del riesgo terrorista en Europa tras los atentados de Barcelona y geopolítico con la situación en Corea del Norte, provocando una bajada de las clases de activos de riesgo (en particular los financieros, tanto de renta variable como de deuda privada) así como una caída de los tipos a largo plazo. Cabe destacar que los títulos de mercados emergentes resultaron poco afectados por el riesgo de Corea, lo que fue un buen augurio para las demás clases de activo de riesgo (solamente una corrección). A ello se añadió el riesgo político en EE.UU. con el tema del aumento del límite de deuda y un mes de septiembre que prometía venir cargado en cuanto a emisiones primarias (de grado de inversión, pero pocas de títulos híbridos financieros) y dos reuniones importantes de bancos centrales. El mercado primario (excluidos los bonos garantizados) ascendió a 12.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -1.000 millones de euros durante el mes. Desde el inicio del año, las emisiones brutas ascendieron a 170.000 millones de euros y las netas a -33.000 millones. Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,4%, con una sensibilidad a los tipos de 1,7 y al crédito de 6,2.

Septiembre de 2017

El valor liquidativo de Objectif Crédit Fi aumentó un 0,59% en el mes (participación C). Los diferenciales de la deuda financiera cayeron en septiembre. Los títulos Tier 1 se estrecharon en 22 puntos básicos, para situarse en 200 puntos básicos (frente a la deuda pública), los Tier 2 en 4 puntos básicos, situándose en 176 puntos básicos y la deuda senior se amplió en 1 punto básico, para cerrar en 77 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 22 puntos básicos para terminar en 356 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se acentuó durante el mes, con un alza de los rendimientos de 10 puntos básicos en las emisiones a 10 años y de 8 puntos básicos en las emisiones a 5 años, situándose en el 0,46% y el 0,27% respectivamente, y un alza de 4 puntos básicos en las emisiones a 2 años hasta el -0,69%. En el transcurso de 2017, Objectif Crédit Fi arrojaba una rentabilidad neta del +5,77% frente al +5,24% del JP Morgan SUSI Lower Tier 2 y el +6,17% del SUSI Tier 1. Objectif Crédit Fi presentaba una volatilidad a 260 días del 2,0% frente al 1,7% del SUSI Lower Tier 2 y el 1,0% del SUSI Tier 1. Septiembre fue un mes relativamente tranquilo para el sector financiero: pocas emisiones primarias (como se esperaba, lo cual debería durar hasta el final del año) y pocos acontecimientos importantes (salvo la temporada de huracanes, que afectó a las reaseguradoras, si bien se trataba esencialmente de un impacto sobre la cuenta de resultados más que de un riesgo sobre la solvencia del sector). La Reserva Federal anunció que comenzaba a reducir su balance a partir del mes de octubre en 10.000 millones de dólares mensuales para empezar. Algunos nuevos emisores llegaron al mercado de títulos Tier 2 o AT1, principalmente pequeñas entidades neerlandesas, danesas o italianas. El mercado privado (excluidos los bonos garantizados) ascendió

16

a 28.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -2.000 millones durante el mes. Desde el comienzo del año, las emisiones brutas ascendieron a 199.000 millones de euros y las netas a -34.000 millones. Objectif Crédit Fi arrojó un rendimiento del 4,2% al vencimiento final, y del 3,4% al rescate, con una sensibilidad a los tipos de 1,9 y al crédito de 5,3.

Octubre de 2017

El valor liquidativo de Objectif Crédit Fi ganó un +1,30% durante el mes (participación C). Los diferenciales de la deuda financiera se estrecharon en todos los segmentos: los títulos Tier 1 en 14 puntos básicos, situándose en 186 puntos básicos (frente a la deuda pública), los Tier 2 en 15 puntos básicos, situándose en 161 puntos básicos y la deuda senior en 4 puntos básicos para cerrar en 73 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 53 puntos básicos para terminar en 303 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se aplanó durante el mes, con un descenso de los rendimientos de 10 puntos básicos en las emisiones a 10 años y de 8 puntos básicos en las emisiones a 5 años, para situarse en el 0,36% y el -0,35% respectivamente, y una caída de 6 puntos básicos en el tramo a 2 años, cerrando en un -0,75%. En el transcurso de 2017, Objectif Crédit Fi arrojaba una rentabilidad neta del +7,15% frente al +6,60% del JP Morgan SUSI Lower Tier 2 y el +6,67% del SUSI Tier 1. Objectif Crédit Fi presentaba una volatilidad a 260 días del 2,0% frente al 1,7% del SUSI Lower Tier 2 y el 1,1% del SUSI Tier 1. El principal tema del mes fue Cataluña: los bancos españoles, pero sobre todo los catalanes, sufrieron pérdidas tras el resultado del referéndum de independencia, unos temores que se calmaron rápidamente tras el traslado de la sede social de Caixabank a Valencia y la del Sabadell a Alicante. La publicación de los resultados de los bancos marcó una pausa en las emisiones primarias, puesto que no hubo ninguna emisión de deuda híbrida bancaria en octubre (excepto deuda Non Preferred Senior). Los resultados de los bancos fueron en conjunto correctos, salvo la desaceleración registrada por los bancos de inversión, en particular en las operaciones FICC, debido a los bajos volúmenes en un contexto de volatilidad limitada. El mercado primario (excluidos los bonos garantizados) ascendió a 13.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos fueron de -9.000 millones durante el mes. Desde el comienzo del año, las emisiones brutas ascendieron a 212.000 millones de euros y las netas a -42.000 millones. Objectif Crédit Fi presenta un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,2%, con una sensibilidad a los tipos de 2,1 y al crédito de 6,3.

Noviembre de 2017

El valor liquidativo de Crédit Fi aumentó un +0,25% durante el mes (participación C). Los diferenciales de la deuda financiera tuvieron un comportamiento desigual: los títulos Tier 1 se estrecharon en 53 puntos básicos, para situarse en 134 puntos básicos (frente a la deuda pública), los Tier 2 en 8 puntos básicos, situándose en 153 puntos básicos y la deuda senior en 4 puntos básicos, para cerrar en 69 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se ampliaron en 14 puntos básicos para terminar en 317 puntos básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se aplanó durante el mes, con un rendimiento estable en las emisiones a 10 años y un alza de 4 puntos básicos en las emisiones a 5 años, situándose en el 0,37% y el -0,31% respectivamente, y un alza de 7 puntos básicos en el tramo a 2 años, hasta el -0,68%. En el transcurso de 2017, Objectif Crédit Fi arrojaba una rentabilidad neta del +7,41% frente al +6,90% del JP Morgan SUSI Lower Tier 2 y el +7,22% del SUSI Tier 1. Objectif Crédit Fi presentaba una volatilidad a 260 días del 1,9% frente al 1,6% del SUSI Lower Tier 2 y el 0,7% del SUSI Tier 1. El inicio de noviembre se caracterizó por un periodo de recogidas de beneficios tras el fuerte avance registrado el mes anterior, especialmente después de la reunión del BCE del 26 de octubre. Los resultados de los bancos no fueron nada impresionantes, ya que seguía resultando difícil aumentar los ingresos. Por lo tanto, la mejora del resultado neto provino esencialmente de la disminución del coste del riesgo. Se realizó la primera emisión de un AT1 en euros con un cupón < 3,5%: Nordea emitió 750 millones de euros en un título perpetuo y un call a 7 años. En el entorno del momento de tipos bajos, probablemente tendríamos que acostumbrarnos a estos niveles. El mercado primario (excluidos los bonos garantizados) ascendió a 24.000 millones de euros de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos se elevaron a +10.000 millones de euros durante el mes. Desde el comienzo del año, las emisiones brutas ascendieron a 234.000 millones de euros y las netas a -33.000 millones. Crédit Fi presenta un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,1%, con una sensibilidad a los tipos de 2,3 y al crédito de 5,9.

Diciembre de 2017

El valor liquidativo de Objectif Crédit Fi ganó un +0,31% durante el mes (participación C). Los diferenciales de la deuda financiera tuvieron un comportamiento desigual. Los títulos Tier 1 se estrecharon en 8 puntos básicos, situándose en 125 puntos básicos (frente a la deuda pública), los Tier 2 se mantuvieron estables en 153 puntos básicos y la deuda senior se estrechó en 1 punto básico, para cerrar en 68 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se mantuvieron estables, para cerrar en 317 puntos

17

básicos según el índice Global de Barclays. La curva de tipos de la deuda pública alemana se acentuó durante el mes, con un alza de los rendimientos de 6 puntos básicos en las emisiones a 10 años y de 11 puntos básicos en las emisiones a 5 años, situándose en el 0,43% y el 0,20% respectivamente, y un alza de 6 puntos básicos en las emisiones a 2 años, para situarse en un -0,63%. En el transcurso de 2017, Objectif Crédit Fi arrojaba una rentabilidad neta del +7,74% frente al +6,68% del JP Morgan SUSI Lower Tier 2 y el +7,39% del SUSI Tier 1. Objectif Crédit Fi presentaba una volatilidad a 260 días del 1,8% frente al 1,5% del SUSI Lower Tier 2 y el 0,6% del SUSI Tier 1. Este fue un mes flojo y sin ninguna verdadera sorpresa. La Reserva Federal subió su tipo director en 25 puntos básicos, el BCE elevó ligeramente las previsiones de crecimiento y el mercado primario fue prácticamente inerte, si bien los tipos subieron ligeramente, en parte gracias a que el Senado aprobó la reforma fiscal en EE.UU. Una consecuencia indirecta sobre el sector financiero fueron las nuevas provisiones de depreciaciones de créditos por impuestos diferidos por parte de los bancos en EE.UU., por unas cantidades importantes, pero sin impacto en las ratios de solvencia. El mercado primario (excluidos los bonos garantizados) ascendió a 4.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron -6.000 millones durante el mes. Desde el inicio del año, las emisiones brutas ascendieron a 239.000 millones de euros y las netas a -38.000 millones. Objectif Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,0%, con una sensibilidad a los tipos de 2,9 y al crédito de 6,0.

Enero de 2018

El valor liquidativo de Lazard Crédit Fi aumentó un +0,91% en el mes (participación IVC). Los diferenciales de la deuda financiera se estrecharon en todos los segmentos: los títulos Tier 1 en 38 puntos básicos, situándose en 88 puntos básicos (frente a la deuda pública), los Tier 2 en 21 puntos básicos, situándose en 132 puntos básicos y la deuda senior en 8 puntos básicos para cerrar en 60 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 40 puntos básicos para terminar en 277 puntos básicos según el índice Global de Barclays. La curva de los tipos de la deuda de Estado alemana se apuntó durante el mes, con un aumento de los rendimientos de 27 puntos básicos en la deuda a 10 años y de 31 puntos básicos en las emisiones a 5 años, situándose en el 0,70% y el 0,10%, respectivamente, y un aumento de 10 puntos básicos en la deuda a 2 años, que se situó en el -0,53%. En el transcurso de 2018, Lazard Crédit Fi arrojaba una rentabilidad neta del +0,91% frente al +0,31% del JP Morgan SUSI Lower Tier 2 y el +0,27% del SUSI Tier 1. Lazard Crédit Fi presentaba una volatilidad a 260 días del 1,7% frente al 1,6% del SUSI Lower Tier 2 y el 0,6% del SUSI Tier 1. En enero, las clases de activos de riesgo estuvieron bien orientados. Los títulos financieros destacaron en particular, tanto en los mercados de renta variable como de deuda privada, en un contexto de expansión económica y repunte de los tipos. A los bajos volúmenes de emisiones de deuda financiera híbrida se añadió una demanda constante de los inversores. Las últimas emisiones en títulos AT1 (UBS en USD y Belfius en EUR) se realizaron con unos niveles inéditos de los cupones (5% y 3,625% respectivamente) y de los diferenciales. El mercado primario (excluidos los bonos garantizados) ascendió a 29.000 millones de euros en concepto de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron +1.000 millones durante el mes. Desde el inicio del año, las emisiones brutas ascendieron a 29.000 millones de euros y las netas a +1.000 millones. Lazard Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,0% y un rendimiento al rescate del 2,9%, con una sensibilidad a los tipos de 2,7 y al crédito de 5,7.

Febrero de 2018

El valor liquidativo de Lazard Crédit Fi perdió un -0,52% durante el mes (participación IVC). Los diferenciales de la deuda financiera se ampliaron en todos los segmentos: los títulos Tier 1 en 9 puntos básicos, situándose en 97 puntos básicos (frente a la deuda pública), los Tier 2 en 20 puntos básicos, situándose en 153 puntos básicos y la deuda senior en 6 puntos básicos para cerrar en 66 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se estrecharon en 15 puntos básicos para terminar en 293 puntos básicos según el índice Global de Barclays. La curva de los tipos de la deuda de Estado alemana descendió durante el mes, con un descenso de los rendimientos de 4 puntos básicos en la deuda a 10 años y de 8 puntos básicos en las emisiones a 5 años, situándose en el 0,65% y el 0,02%, respectivamente, y un descenso de 1 punto básico en la deuda a 2 años, que se situó en el -0,55%. En el transcurso de 2018, Lazard Crédit Fi arrojaba una rentabilidad neta del +0,38% frente al -0,24% del JP Morgan SUSI Lower Tier 2 y el +0,16% del SUSI Tier 1. Lazard Crédit Fi presentaba una volatilidad a 260 días del 1,7% frente al 1,7% del SUSI Lower Tier 2 y el 0,6% del SUSI Tier 1. Los mercados registraron una pequeña corrección entre el 26 de enero y las primeras semanas de febrero. Lo que desencadenó esta corrección sigue siendo un misterio; no obstante, el repunte de la volatilidad, acompañado de rentabilidades negativas de todas las clases de activos (renta variable, deuda privada, deuda pública, materias primas) llevaron a determinados inversores a reducir sus riesgos, lo que comportó salidas de fondos de algunos fondos agregados o ETF, lo que a su vez aceleró la tendencia bajista. A continuación, los mercados se estabilizaron y volvieron a unos niveles cercanos a los de fin de año. No obstante, desde finales de enero, no ha cambiado nada en el panorama fundamental: el crecimiento sigue sólido, la

18

inflación contenida y los resultados empresariales son excelentes. El mercado primario sigue centrado esencialmente en las emisiones de deuda Non Preferred Senior. El segmento primario (excluidos los bonos garantizados) ascendió a 22.100 millones de euros de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos se elevaron a +5.100 millones de euros durante el mes. Desde principios de año, las emisiones brutas ascienden a 51.300 millones de euros y las netas a +6.900 millones. Lazard Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,1%, con una sensibilidad a los tipos de 3,3 y al crédito de 5,9.

Marzo de 2018

El valor liquidativo de Lazard Crédit Fi descendió un -0,68% durante el mes (participación IVC). Los diferenciales de la deuda financiera se ampliaron en todos los segmentos: los títulos Tier 1 en 26 puntos básicos, situándose en 122 puntos básicos (frente a la deuda pública), los Tier 2 en 22 puntos básicos, situándose en 174 puntos básicos y la deuda senior en 16 puntos básicos para cerrar en 82 puntos básicos según los índices SUSI de JP Morgan. Los diferenciales OAS de los bonos convertibles contingentes (Cocos) se ampliaron en 45 puntos básicos para terminar en 338 puntos básicos según el índice Global de Barclays. La curva de los tipos de la deuda de Estado alemana descendió durante el mes, con un descenso de los rendimientos de 16 puntos básicos en la deuda a 10 años y de 13 puntos básicos en las emisiones a 5 años, situándose en el 0,49% y el -0,11%, respectivamente, y un descenso de 7 puntos básicos en la deuda a 2 años, que se situó en el -0,61%. En el transcurso de 2018, Lazard Crédit Fi arrojaba una rentabilidad neta del -0,29% frente al -0,42% del JP Morgan SUSI Lower Tier 2 y el -0,05% del SUSI Tier 1. Lazard Crédit Fi presentaba una volatilidad a 260 días del 1,7% frente al 1,7% del SUSI Lower Tier 2 y el 0,6% del SUSI Tier 1. En un contexto de corrección de los activos de riesgo, aumento de la volatilidad y aversión al riesgo, en el mes de marzo se acumularon las presiones técnicas, entre un flujo de emisiones primarias particularmente denso y flujos de salidas en los fondos Crédit Aggregates. Con una elevada oferta, una menor demanda y un contexto de aversión al riesgo, se dio el entorno perfecto para una pequeña corrección de los diferenciales. En cambio, ningún elemento fundamental particular impactó especialmente el sector ni la clase de activos. El BCE publicó su guía definitiva en materia de provisiones para préstamos dudosos nuevos. El segmento primario (excluidos los bonos garantizados) ascendió a 36.000 millones de euros de emisiones brutas de deuda senior no garantizada según Barclays, y las emisiones netas de bancos sumaron +15.400 millones durante el mes. Desde principios de año, las emisiones brutas ascendían a 88.300 millones de euros y las netas a +23.300 millones. Lazard Crédit Fi presentaba un rendimiento hasta el vencimiento final del 4,1% y un rendimiento al rescate del 3,2%, con una sensibilidad a los tipos de 3,1 y al crédito de 5,6.

Las rentabilidades pasadas no garantizan las rentabilidades futuras.

19

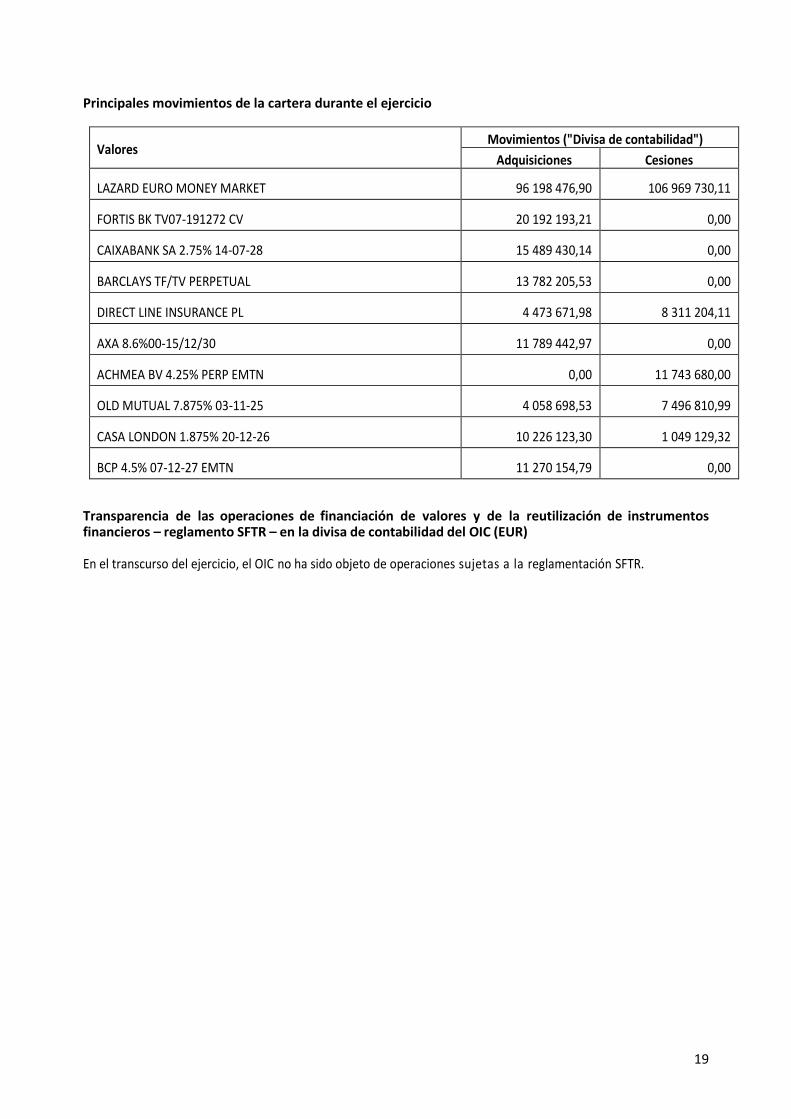

Principales movimientos de la cartera durante el ejercicio

Valores

Movimientos ("Divisa de contabilidad")

Adquisiciones Cesiones

LAZARD EURO MONEY MARKET

96 198 476,90

106 969 730,11

FORTIS BK TV07-191272 CV

20 192 193,21

0,00

CAIXABANK SA 2.75% 14-07-28

15 489 430,14

0,00

BARCLAYS TF/TV PERPETUAL

13 782 205,53

0,00

DIRECT LINE INSURANCE PL

4 473 671,98

8 311 204,11

AXA 8.6%00-15/12/30

11 789 442,97

0,00

ACHMEA BV 4.25% PERP EMTN

0,00

11 743 680,00

OLD MUTUAL 7.875% 03-11-25

4 058 698,53

7 496 810,99

CASA LONDON 1.875% 20-12-26

10 226 123,30

1 049 129,32

BCP 4.5% 07-12-27 EMTN

11 270 154,79

0,00

Transparencia de las operaciones de financiación de valores y de la reutilización de instrumentos financieros – reglamento SFTR – en la divisa de contabilidad del OIC (EUR) En el transcurso del ejercicio, el OIC no ha sido objeto de operaciones sujetas a la reglamentación SFTR.

20

ESMA

• TÉCNICAS DE GESTIÓN EFICAZ DE LA CARTERA E INSTRUMENTOS FINANCIEROS DERIVADOS a) Exposición conseguida mediante técnicas de gestión eficaz de la cartera e instrumentos financieros derivados • Exposición conseguida mediante técnicas de gestión eficaz:

o Préstamos de títulos: o Empréstitos de títulos: o Pactos de retroventa: o Pactos de recompra:

• Exposición subyacente conseguida mediante instrumentos financieros derivados: 376 077 880,44

o Cambio a plazo: 242 462 680,37 o Futuros: 133 615 200,07 o Opciones: o Swaps :

b) Identidad de la contraparte o contrapartes en las técnicas de gestión eficaz de la cartera y los instrumentos financieros derivados

Técnicas de gestión eficaz Instrumentos financieros derivados (*)

(*) Salvo los derivados cotizados

21

c) Garantías financieras recibidas por el OICVM para reducir el riesgo de contraparte

Tipos de instrumentos Importe en la divisa de la cartera

Técnicas de gestión eficaz

. Depósitos a plazo

. Renta variable

. Renta fija

. OIC

. Metálico (**)

Total

Instrumentos financieros derivados

. Depósitos a plazo

. Renta variable

. Renta fija

. OICVM

. Metálico

Total

(**) La cuenta de efectivo también incluye la liquidez resultante de las operaciones de recompra. d) Ingresos y gastos de funcionamiento ligados a las técnicas de gestión eficaz

Ingresos y gastos de funcionamiento Importe en la divisa de la cartera

. Ingresos (***)

1 896,15

. Otros ingresos

Total ingresos

1 896,15

. Gastos de funcionamiento directos

403,98

. Gastos de funcionamiento indirectos

. Otros gastos

Total gastos

403,98

(**) Ingresos obtenidos de préstamos y pactos de retroventa.

22

4. INFORMACIÓN REGLAMENTARIA

• PROCEDIMIENTO DE SELECCIÓN Y EVALUACIÓN DE INTERMEDIARIOS Y CONTRAPARTES

Los intermediarios utilizados por la sociedad gestora se seleccionan tomando como base diferentes criterios de evaluación, entre los cuales figuran la investigación, la calidad de ejecución y examen de órdenes y la oferta de servicios. El "Comité Broker" de la sociedad gestora valida las actualizaciones de la lista de intermediarios facultados. Cada área de gestión (tipos y renta variable) rinde cuentas al menos dos veces cada año al Comité Broker encargado de evaluar la prestación de estos distintos intermediarios y la distribución de los volúmenes de operaciones tramitadas.

• EJERCICIO DE DERECHOS DE VOTO

Lazard Frères Gestion S.A.S. ejerce los derechos de voto vinculados a los títulos poseídos en las OIC de cuya gestión se ocupa, según el perímetro y modalidades precisadas en su política de ejercicio del derecho de voto. Este documento puede consultarse en el sitio web de la sociedad gestora: www.lazardfreresgestion.fr.

• COMUNICACIÓN DE LOS CRITERIOS AMBIENTALES, SOCIALES Y DE CALIDAD DE GOBERNANZA (ASG)

Lazard Frères Gestion tiene la firme convicción de que la integración de criterios ambientales, sociales y de gobernanza (ASG) en la gestión de activos es una garantía de la sostenibilidad de la rentabilidad económica.

En efecto, la rentabilidad a largo plazo de las inversiones no se limita a considerar únicamente la estrategia financiera, sino que también debe tener en cuenta la interacción de la empresa con su entorno social, económico y financiero.

Por tanto, la inclusión de criterios ASG responde a una dinámica natural que forma parte de nuestro proceso de inversión.

Nuestro enfoque general puede resumirse del modo siguiente:

▪ El análisis financiero de la empresa, extremadamente exigente, engloba la calidad de los activos, la solidez financiera, la previsibilidad de los flujos de tesorería y su reinversión por la sociedad, la dinámica de la rentabilidad económica y su perennidad y la calidad de la gestión.

▪ Esa perennidad se asegura teniendo en cuenta criterios extrafinancieros:

‐ Criterios sociales: mediante la valorización del capital humano.

‐ Criterios ambientales: mediante la prevención del conjunto de riesgos ambientales.

‐ Criterio de gobernanza: mediante el respeto del equilibrio entre las estructuras de gestión y de accionariado con el fin de prevenir los posibles conflictos de interés y asegurar la consideración hacia los intereses de los accionistas minoritarios.

El grado y las modalidades de integración de los criterios ASG pueden variar naturalmente en función de las clases de activos y los procesos de inversión, si bien el objetivo común es un mejor conocimiento de los riesgos ambientales, sociales y de gestión que puedan tener un fuerte impacto en el valor de una empresa o activo soberano.

• LEY DEL CARBONO

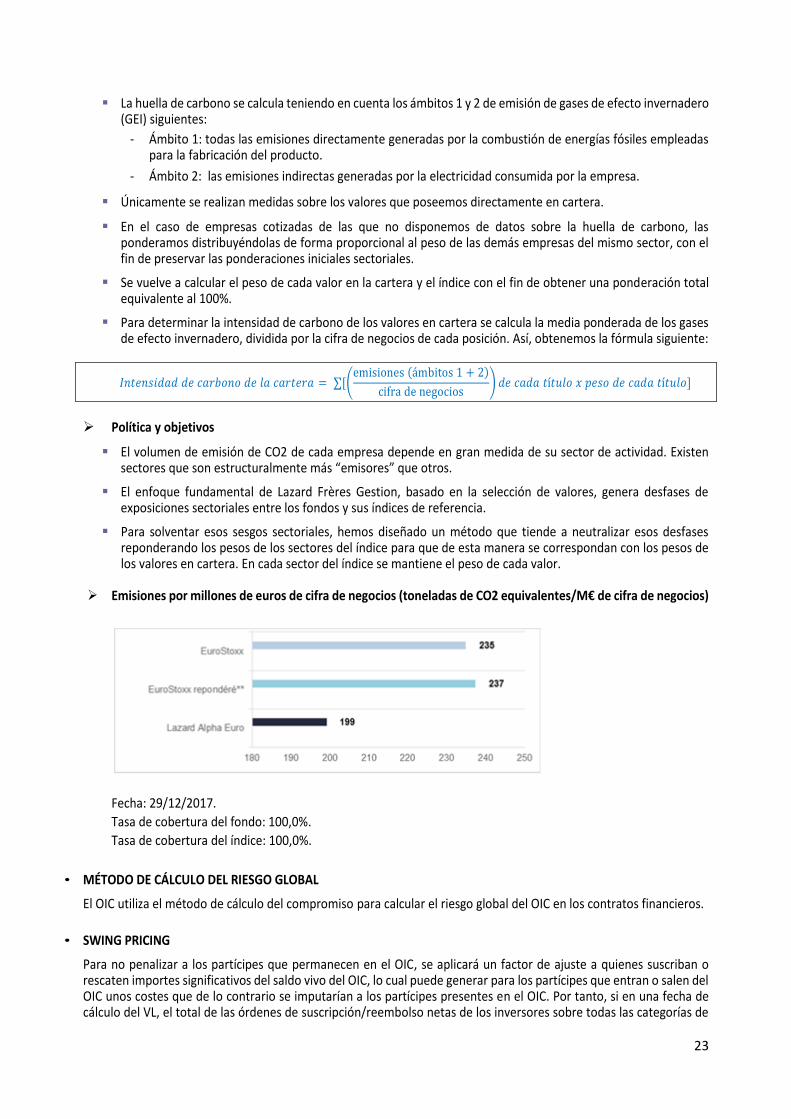

LAZARD Frères Gestion ha decidido, de conformidad con el artículo 173 de la Ley francesa de 17 de agosto de 2015, determinar la huella de carbono del OIC.

➢ Presentación de la metodología

▪ Para recabar los datos necesarios para calcular la huella de carbono, firmamos en 2016 un convenio de colaboración con la empresa TRUCOST.

▪ LAZARD Frères Gestion aplica como indicador la intensidad de carbono expresada en toneladas equivalentes de CO2 por millones de euros de cifra de negocios.

23

▪ La huella de carbono se calcula teniendo en cuenta los ámbitos 1 y 2 de emisión de gases de efecto invernadero (GEI) siguientes:

‐ Ámbito 1: todas las emisiones directamente generadas por la combustión de energías fósiles empleadas para la fabricación del producto.

‐ Ámbito 2: las emisiones indirectas generadas por la electricidad consumida por la empresa.

▪ Únicamente se realizan medidas sobre los valores que poseemos directamente en cartera.

▪ En el caso de empresas cotizadas de las que no disponemos de datos sobre la huella de carbono, las ponderamos distribuyéndolas de forma proporcional al peso de las demás empresas del mismo sector, con el fin de preservar las ponderaciones iniciales sectoriales.

▪ Se vuelve a calcular el peso de cada valor en la cartera y el índice con el fin de obtener una ponderación total equivalente al 100%.

▪ Para determinar la intensidad de carbono de los valores en cartera se calcula la media ponderada de los gases de efecto invernadero, dividida por la cifra de negocios de cada posición. Así, obtenemos la fórmula siguiente:

𝐼𝑛𝑡𝑒𝑛𝑠𝑖𝑑𝑎𝑑 𝑑𝑒 𝑐𝑎𝑟𝑏𝑜𝑛𝑜 𝑑𝑒 𝑙𝑎 𝑐𝑎𝑟𝑡𝑒𝑟𝑎 = ∑[(emisiones (ámbitos 1 + 2)

cifra de negocios) 𝑑𝑒 𝑐𝑎𝑑𝑎 𝑡í𝑡𝑢𝑙𝑜 𝑥 𝑝𝑒𝑠𝑜 𝑑𝑒 𝑐𝑎𝑑𝑎 𝑡í𝑡𝑢𝑙𝑜]

➢ Política y objetivos

▪ El volumen de emisión de CO2 de cada empresa depende en gran medida de su sector de actividad. Existen sectores que son estructuralmente más “emisores” que otros.

▪ El enfoque fundamental de Lazard Frères Gestion, basado en la selección de valores, genera desfases de exposiciones sectoriales entre los fondos y sus índices de referencia.

▪ Para solventar esos sesgos sectoriales, hemos diseñado un método que tiende a neutralizar esos desfases reponderando los pesos de los sectores del índice para que de esta manera se correspondan con los pesos de los valores en cartera. En cada sector del índice se mantiene el peso de cada valor.

➢ Emisiones por millones de euros de cifra de negocios (toneladas de CO2 equivalentes/M€ de cifra de negocios)

Fecha: 29/12/2017.

Tasa de cobertura del fondo: 100,0%.

Tasa de cobertura del índice: 100,0%.

• MÉTODO DE CÁLCULO DEL RIESGO GLOBAL

El OIC utiliza el método de cálculo del compromiso para calcular el riesgo global del OIC en los contratos financieros.

• SWING PRICING

Para no penalizar a los partícipes que permanecen en el OIC, se aplicará un factor de ajuste a quienes suscriban o rescaten importes significativos del saldo vivo del OIC, lo cual puede generar para los partícipes que entran o salen del OIC unos costes que de lo contrario se imputarían a los partícipes presentes en el OIC. Por tanto, si en una fecha de cálculo del VL, el total de las órdenes de suscripción/reembolso netas de los inversores sobre todas las categorías de

24

participaciones del OIC supera un umbral preestablecido por la sociedad gestora y determinado en base a criterios objetivos en forma de porcentaje del patrimonio neto del Fondo, se puede ajustar el VL al alza o a la baja para tener en cuenta los costes de reajuste imputables a las órdenes de suscripción/rescate netas respectivamente. El VL de cada categoría de participaciones se calcula por separado, pero cada ajuste tiene un impacto idéntico, en términos porcentuales, sobre todos los VL de cada categoría de participaciones del Fondo.

La Sociedad gestora determina los parámetros de costes y de umbral de activación y los revisa periódicamente, al menos cada 6 meses. La Sociedad gestora estima dichos gastos a partir de los gastos de transacción, de las horquillas de compraventa y de los impuestos aplicables en su caso al OIC.