febrero 13, 2014 cemex day 2014 · 2015-04-22 · precios o disminuciones se refieren a nuestros...

TRANSCRIPT

Febrero 13, 2014

CEMEX Day 2014

Liberación de responsabilidades

Esta presentación contiene ciertas declaraciones e información a futuro e información relacionada a CEMEX, S.A.B. de C.V. y sus subsidiarias (conjuntamente, "CEMEX") que se basan en el conocimiento de hechos presentes, expectativas y proyecciones, circunstancias y suposiciones de eventos futuros. Muchos factores podrían causar que los resultados futuros, desempeño o logros de CEMEX sean diferentes a los expresados o asumidos en las siguientes declaraciones, incluyendo, entre otros, cambios de la economía en general, política de gobierno y condiciones de negocios globales, así como en los países en los cuales CEMEX opera, la habilidad de CEMEX para cumplir con los términos y obligaciones del contrato de financiamiento firmado con los principales acreedores, la habilidad de CEMEX de alcanzar ahorros esperados en costos, cambios en tasas de interés, cambios en tasas de inflación, cambios en tipos de cambio de divisas, la actividad cíclica del sector de la construcción en general, cambios en la demanda y precio del cemento, la habilidad de CEMEX para beneficiarse de planes gubernamentales de estímulos económicos, cambios en los precios de materias primas y de energía, cambios en estrategia de negocios, cambios en el marco regulatorio actual, desastres naturales y otros eventos impredecibles y muchos otros factores. Si uno o varios de estos riesgos efectivamente ocurren, o las premisas o estimaciones demuestran ser incorrectas, los resultados a futuro pueden variar significativamente de los aquí descritos o anticipados, asumidos, estimados, esperados o presupuestados. Las declaraciones a futuro se hacen a esta fecha y CEMEX no pretende, ni asume obligación alguna de actualizar estas declaraciones a futuro como resultado de nueva información, eventos futuros o cualquier otro factor. A menos que lo indique el contexto, todas las referencias a iniciativas de precios, incremento de precios o disminuciones se refieren a nuestros precios para nuestros productos

A MENOS QUE SE INDIQUE LO CONTRARIO, TODOS LOS NÚMEROS EN ESTE DOCUMENTO SE PRESENTAN EN DÓLARES Y ESTÁN BASADOS EN LOS ESTADOS FINANCIEROS CONFORME A LAS NORMAS INTERNACIONALES DE INFORMACIÓN

FINANCIERA, SEGÚN CORRESPONDA.

Copyright CEMEX, S.A.B. de C.V. y subsidiarias.

Febrero 13, 2014

Juan Romero Presidente - CEMEX México

Se espera que los volúmenes para 2014 incrementen en un dígito medio

Estimado de crecimiento de un dígito medio para el 2014

16%

38% 25%

22%

Volumen de cemento estimado para 2014 1

Residencial Formal Caída de un dígito bajo

Construcción Informal Crecimiento de un dígito bajo

Industrial y Comercial Crecimiento de un dígito bajo

Infraestructura Crecimiento de doble dígito

1 Porcentajes de volumen por segmento para 2013

Incremento significativo en el presupuesto de inversión gubernamental

Categoría 2014 Crecimiento año a año

Carreteras 5.1 12%

Ferrocarriles 1.6 910%

Puertos 0.3 65%

Otros 0.6 7400%

Transportación 7.5 54%

Energía 31.0 10%

Agua 3.6 28%

Otros 23.7 19%

Total 65.8 18%

Ejecución esperada sin retraso durante 2014

• Las reglas de operación para los programas de 2014 estuvieron listas y publicadas antes de enero

• La Secretaría de Comunicaciones y Transportes (SCT) empezó un proceso de licitación temprano para proyectos importantes para 2014

• Están listos los estudios técnicos para 92 proyectos de la SCT, lo cual permitiría su licitación

• Déficit presupuestario autorizado de 1.5% del PIB

Fuente: SHCP, Cámara Mexicana de la Industria de la Construcción (CMIC), estimados CEMEX Tipo de cambio constante: 12.85 MXP/USD

Presupuesto de inversión federal (US$ miles de millones)

Se espera un 10% de incremento en volúmenes de cemento para carreteras y presas en el 2014

Reciente finalización

En construcción

Planeados para 2014

Participación de CEMEX en importantes carreteras y presas

Proyectos FONADIN planeados

Project Investment (US$ M)

Carreteras 4,425

Palmillas – Apaseo el Grande 725

Tuxpan – Tampico 490

Periférico de Orizaba Etapa I 470

Cardel – Poza Rica 450

Jala – Compostela – Banderas 390

15 otros 1,900

Agua 8,235

Túnel Emisor Oriente 1,590 Monterrey VI 1,115 El Zapotillo 1,020 Planta Tratadora Atotonilco 790 Sistema Cutzamala 550 18 otros 3,170

Total carreteras + agua 12,660

Fuente: SCT, CONAGUA, estimados CEMEX Tipo de cambio constante: 12.85 MXP/USD FONADIN: Fondo Nacional de Infraestructura

El plan de infraestructura más grande en la historia de México

Plan Nacional de Infraestructura 2013-2018

2013-2018 Crecimiento Real

(US$ miles de millones) vs. 2006-2012

Transportación 44 11%

Carreteras 29 2%

Ferrocarriles 7 59%

Puertos 5 5%

Aeropuertos 3 30%

Comunicaciones 53 74%

Energía + Agua 211 19%

TOTAL 304 25%

Fuente: Primer Informe de Gobierno 2013, SHCP, INEGI, estimados CEMEX

Se espera que la estrategia “value before volume” se traduzca en crecimiento

Manifiesto de Servicio Servicios y

sobrecargosadicionales en concreto

Incluye y clarifica los servicios adicionales ofrecidos

• Tiempo extra

• Entrega a grandes distancias

• Bombeo

• Orden mínima

Precio bruto por mercado (“menudeo”) Descuento tamaño cliente Descuento pago Descuento pasar por producto

Precio objetivo Descuento transición Descuento promocional Descuento proyecto

Precio factura Descuento cumplimiento objetivo

volumen Descuento Construrama

Precio Neto

Estructura “Gross

Minus Logic” para

cemento en saco

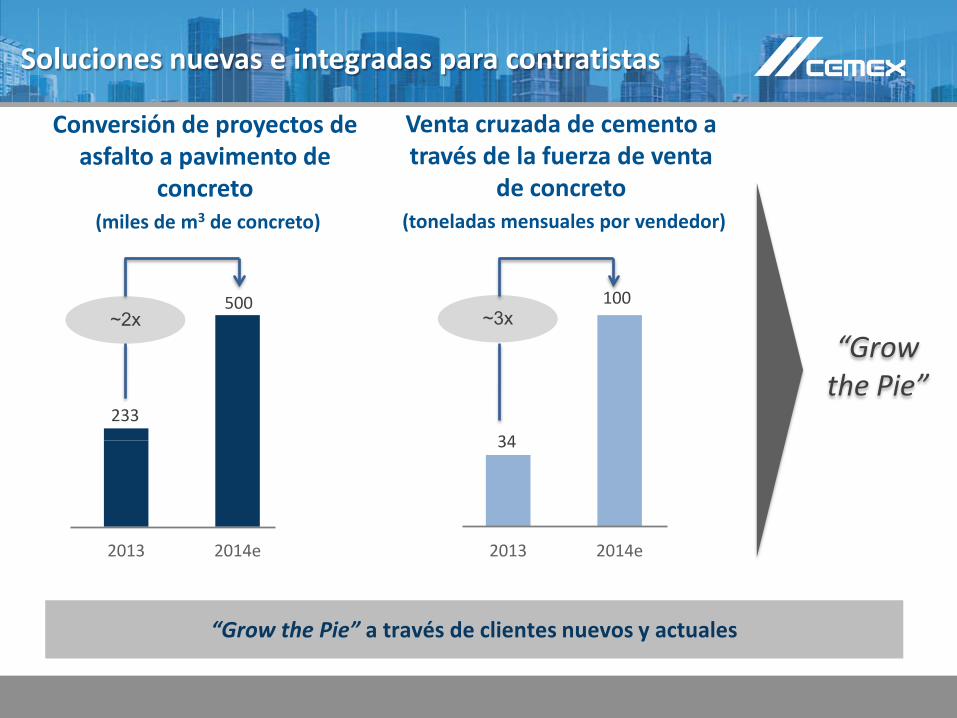

Soluciones nuevas e integradas para contratistas

Conversión de proyectos de asfalto a pavimento de

concreto (miles de m3 de concreto)

2013 2014e

233

500 ~2x

34

100

2013 2014e

~3x

“Grow the Pie”

“Grow the Pie” a través de clientes nuevos y actuales

Venta cruzada de cemento a través de la fuerza de venta

de concreto (toneladas mensuales por vendedor)

Conjunto de soluciones para los fabricantes de concreto

Oferta diferenciada y basada en valor

Oferta integrada de cemento, agregados y aditivos

Apertura de nueva planta de aditivos en el centro de México

Asistencia técnica y certificación

Oferta completa de productos

% de concreteros y fabricantes de productos de concreto que compran

tanto cemento como agregados

19% 27%

51%

1T14e Nov. 13 Ene. 13

Febrero 13, 2014

Karl Watson Jr. Presidente - CEMEX Estados Unidos

Se sigue observando una significativa demanda acumulada en el sector residencial

Fuente: U.S. Census, estimados CEMEX

0

400

800

1,200

1,600

2,000

2,400

12 10 08 06 04 02 00

1,600

18e 14e 16e

Iniciación de viviendas (‘000 unidades)

Multifamiliar Unifamiliar

Exceso (déficit) vivienda acumulada

(‘000 unidades)

Nivel sostenido

14e 12 08 10 02 04 06

1,400

(4,600)

Esperamos que el sector residencial lidere el crecimiento en 2014

Sector Residencial

1 El mercado residencial continuará recuperándose

2 Niveles récord de asequibilidad

3 Niveles de inventario han tocado fondo

4 La disponibilidad de crédito mejorará gradualmente

Sector No-Residencial

1 Precios de bienes raíces comerciales incrementando con rentas y tasas de ocupación al alza

2 Tasas de morosidad comercial a la baja

3 Disponibilidad de crédito mejorando

Sector Público

1 Situación fiscal de estados mejorando, pero el sector está rezagado

2 MAP21 manteniendo programa de subvenciones, pero expira en septiembre

3 MAP21 expandiendo el programa de préstamos directos federales (TIFIA)

4 El concreto se está tornando más económico y más “verde” que el asfalto

18.8% 10.4% 3.2% Demanda

Cemento 2014e (% año a año)

Fuente: Estimados CEMEX

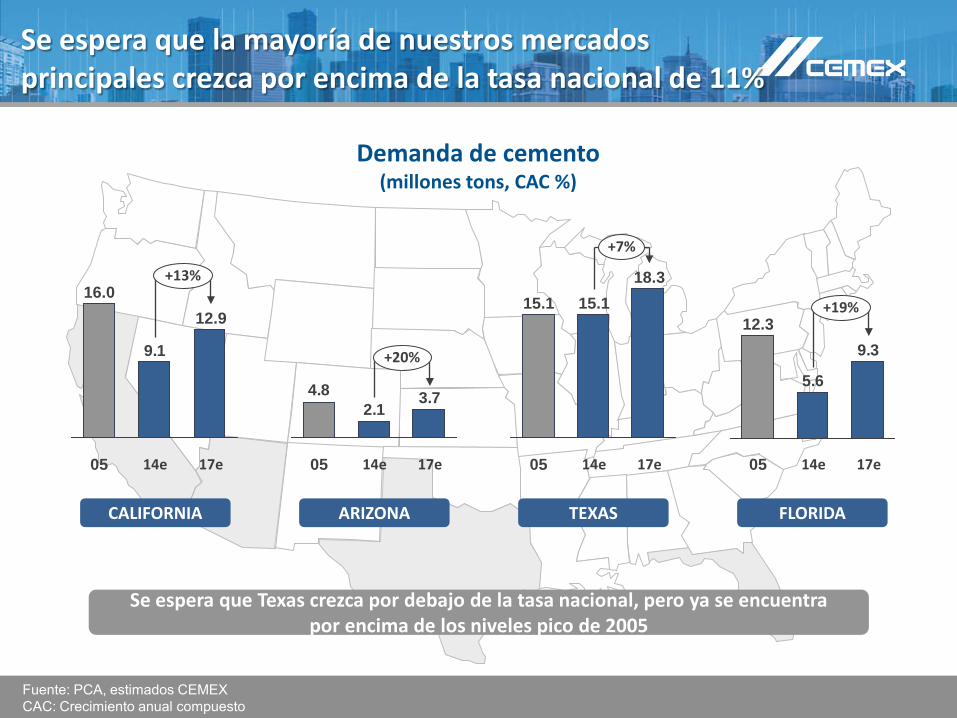

Demanda de cemento (millones tons, CAC %)

Se espera que la mayoría de nuestros mercados principales crezca por encima de la tasa nacional de 11%

9.1

+13%

17e

12.9

14e 05

16.0

CALIFORNIA

3.72.1

4.8

+20%

17e 14e 05

ARIZONA

+7%

17e

18.3

14e

15.1

05

15.1

TEXAS

9.3

5.6

17e 14e 05

12.3 +19%

FLORIDA

Se espera que Texas crezca por debajo de la tasa nacional, pero ya se encuentra por encima de los niveles pico de 2005

Fuente: PCA, estimados CEMEX CAC: Crecimiento anual compuesto

Evolución de precio y volumen de cemento en los Estados Unidos 1976 a 2012

Aún hay camino por recorrer… pero ya hemos estado en esta situación anteriormente

0

20

40

60

80

100

120

140

160

180

0

20

40

60

80

100

120

140

160

1976 1982 1988 1994 2000 2006 2012

Demanda de cemento

Precio nominal

Precio real

Capacidad doméstica Importaciones de cemento

Millones tons $/ton

Nota: La demanda de cemento incluye Portland, cementos mixtos y de albañilería Fuente: USGS, PCA

Dinámica de oferta/demanda de cemento en Estados Unidos (millones toneladas)

Apoyado en dinámicas de oferta/demanda favorables

116

827972

89

2017e 2015e

108

2016e

97

2014e 2013 2012 2011

Demanda de Cemento

Capacidad Práctica

Nota: La demanda de cemento incluye Portland, cementos mixtos y de albañilería Fuente: USGS, PCA y estimados de CEMEX

Incrementos de precio de cemento anunciados para el 2014

Planta de Cemento CEMEX

$7.7/mt (Abr) $7.7/mt (Oct)

$8.8/mt (Ene) $8.8/mt (Jul)

$11.0/mt (Abr) $5.5/mt (Oct)

$11.0/mt (Ene) $8.8/mt (Jul)

$13.8/mt (Abr)

$8.8/mt (Abr)

Tarifas y sobrecargos en concreto (US$ millones)

Implementando con éxito estrategia de tarifas y sobrecargos en concreto

70

44

28

0

10

20

30

40

50

60

70

80

90

100 +28%

+58%

+60%

Objetivo 2014

~90

2013 2012 2011

Gestionando nuestros costos de producción a través del ciclo económico

Costos unitarios de producción totales (2009 – 2014e CAC)

Cemento Agregados Concreto

2014e 2009

+0.4% +0.3%

2009 2014e

-1.3%

2014e 2009

CAC: Crecimiento anual compuesto

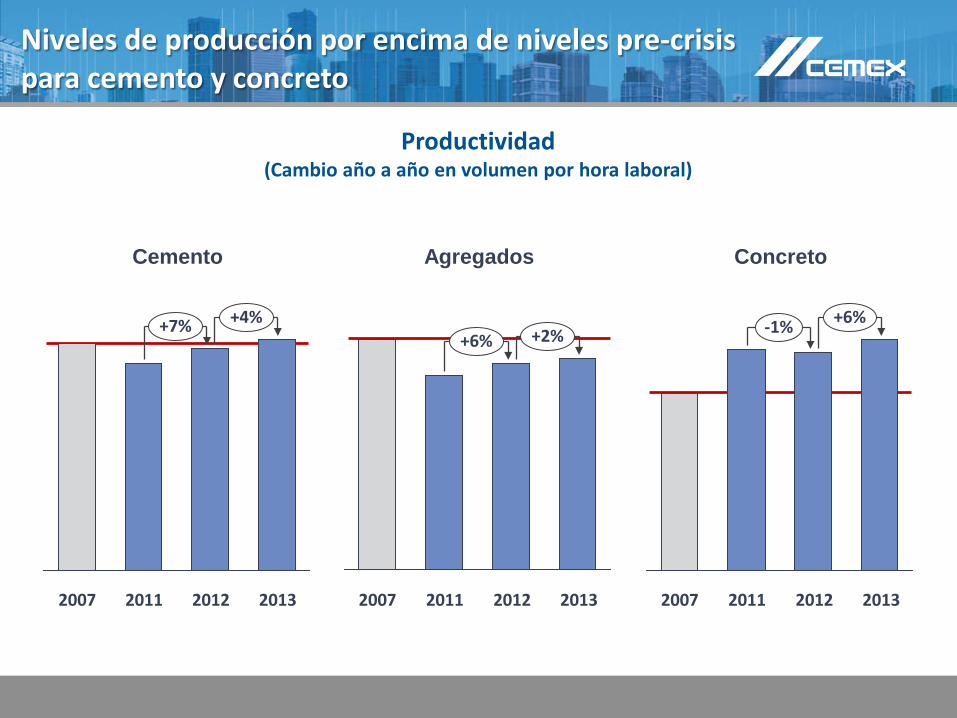

Niveles de producción por encima de niveles pre-crisis para cemento y concreto

Productividad (Cambio año a año en volumen por hora laboral)

Cemento Agregados Concreto

+4%

2013 2012 2011 2007

+7% +2%

2013 2012 2011 2007

+6% +6%

2013 2012 2011 2007

-1%

Disminuyendo nuestra base de costos

Gastos de Administración y Ventas 1

(como % de Ventas)

11.5% 11.1%

11.7%

10.8%

9.2%

2009 2010 2011 2012 2013

(1) Gastos de Administración y Ventas excluyendo flete, costos de distribución y depreciación

Mejora proactiva de nuestra base de activos

Cemento Concreto Agregados

Terminales de cemento

Asfalto Tubería de concreto

Presencia CEMEX

JV con Concrete Supply

Intercambio de terminal de cemento

Desinversión de activos de block

Venta de canteras de arena Couch

Intercambio de terminal de cemento

Expansión de planta de cemento Odessa

Apertura de plantas de

concreto Houston

Desinversión de activos Salem

Desinversión de plantas de

concreto Sur GA

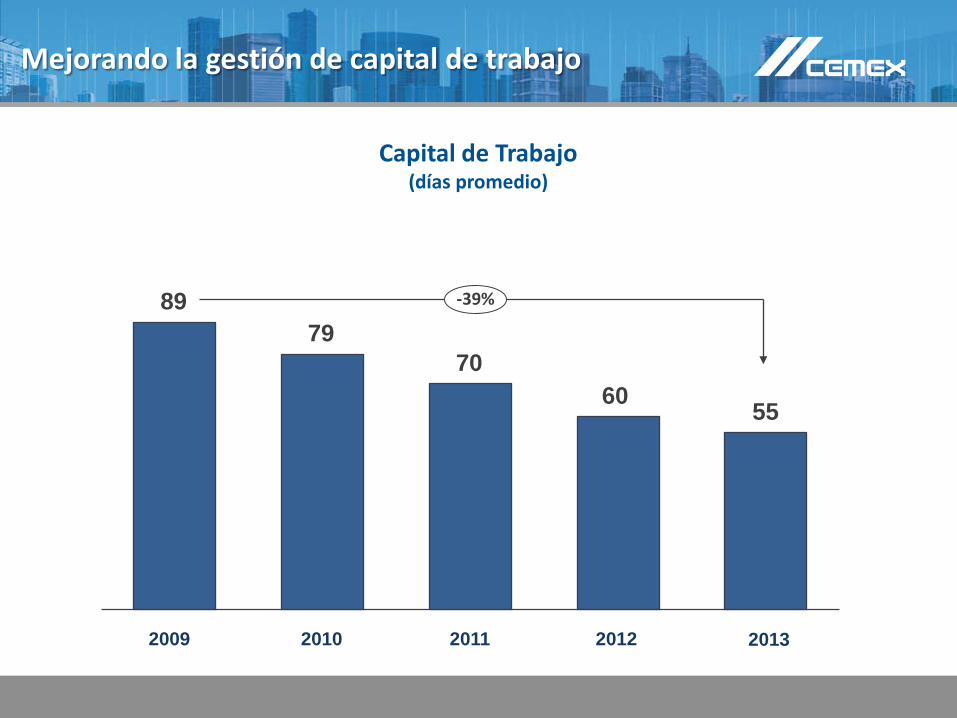

Mejorando la gestión de capital de trabajo

2012 2011 2010 2009

2013

89 79

70 60 55

Capital de Trabajo (días promedio)

-39%

Apalancamiento Operativo (cambio año a año)

Apalancamiento operativo sólido incorporado en nuestro negocio

103%

79%73%

83%

38%42%43%

12%

2T12 1T12 4T13 3T13 2T13 1T13 4T12 3T12

EBITDA 2013 US$255 millones EBITDA 2012 US$43 millones

Ventas US$3.3 miles de millones

Ventas US$3.1 miles de millones

30% 84% Apalancamiento Operativo

Año Completo