f escala de gravamen irpf 2018 pérdidas y ganancias ... · irpf. escala autonómicas general y del...

TRANSCRIPT

IRP

F

ESCALA DE GRAVAMEN IRPF 2018

BASE LIQUIDABLE GENERAL ARAGÓN

Permanencia hasta

31/12/1996

Bienes

Inmuebles

(%)

Acciones

con

cotización

oficial (%)

Otros (Fondos

de inversión

entre ellos)

(%)

Entre 0 y 2 años 100,00 100,00 100,00

Entre 2 años y un día y 3 88,89 75,00 85,72

Entre 3 años y un día y 4 77,78 50,00 71,44

Entre 4 años y un día y 5 66,67 25,00 57,16

Entre 5 años y un día y 6 55,56 0,00 42,88

Entre 6 años y un día y 7 44,45 0,00 28,60

Entre 7 años y un día y 8 33,34 0,00 14,32

Entre 8 años y un día y 9 22,23 0,00 0,00

Entre 9 años y un día y 10 11,12 0,00 0,00

Más de 10 años y un día 0,00 0,00 0,00

Pérdidas y ganancias patrimoniales. Coeficientes de abatimiento

para elementos adquiridos antes del 31/12/1994 (*)

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56 Contacto

Mínimo personal 5.550 €

Por edad del contribuyente

(incremento del mínimo

personal)

> 65 años +1.150 €

> 75 años +1.400 €

Mínimo por descendientes

1º: 2.400 €

2º: 2.700 €

3°: 4.000 €

4° y siguientes: 4.500 €

Menores de 3 años

(incremento del mínimo por

descendientes)

+ 2.800 €

Mínimo por ascendientes

(con rentas no exentas ≤

8.000 €)

> 65 años: 1.150 €

> 75 años: +1.400 €

Mínimo por discapacidad del

contribuyente, o de ascen-

dientes y descendientes

≥ 33%: 3.000 €

≥ 65%: 9.000 €

Gastos asistencia discapaci-

dad, necesidad terceras

personas (adicional)

≥ 65%: +3.000 €

Anualidades por alimentos a

hijos 1.980 €

Mínimo personal y familiar

2018

Cualquier Edad:

Límite de reducción máxima:

a) 30% de los rendimientos netos del trabajo y actividades

económicas

b) Máximo 8.000 €

Reducción adicional por aportación a favor del cónyuge (cuando

rendimientos del trabajo y de actividades económicas ≤8.000 €):

Límite de reducción máxima: 2.500 €

Reducción máxima por aportaciones a

Planes de Pensiones

Gastos de

desplazamiento

Vehículo propio: 0,19 €/km + peajes +

aparcamiento

Otros medios: los justificados documental-

mente

Gastos de estancia Los justificados documentalmente

Gastos de

manutención

(€/día)

España Extranjero

Con pernocta 53,34 € 91,35 €

Sin pernocta 26,67 € 48,08 €

En cualquier caso, se debe acreditar el día, el lugar y el motivo del

desplazamiento

Gastos de manutención y desplazamiento exentos

1

Base

liquidable

hasta (€)

Cuota íntegra (€)

Resto base liquida-

ble hasta (€)

Tipo aplicable (%) Tipo Total (%)

Estatal Aragón Estatal Aragón

0,00 0,00 0,00 12.450,00 9,50% 10,00% 19,50%

12.450.00 1.182,75 1.245,00 7.750,00 12,00% 12,50% 24,50%

20.200,00 2.112,75 2.213,75 13.800,00 15,00% 15,50% 30,50%

34.000,00 4.182,75 4.352,75 1.200,00 15,00% 19,00% 34,00%

35.200,00 4.362,75 4.580,75 14.800,00 18,50% 19,00% 37,50%

50.000,00 7.100,75 7.392,75 10.000,00 22,50% 21,00% 39,50%

60.000,00 8.950,75 9.492,75 10.000,00 22,50% 22,00% 44,50%

70.000,00 11.200,75 11.692,75 20.000,00 22,50% 22,50% 45,00%

90.000.00 15.700,75 16.192,75 40.000,00 22,50% 23,50% 46,00%

130.000,00 24.700,75 25.592,75 20.000,00 22,50% 24,50% 47,00%

150.000,00 29.200,75 30.492,75 En adelante 22,50% 25,00% 47,50%

Reducción del 20% del Rendimiento de Actividades Econó-

micas por inicio de actividad a partir del 1/1/2013

Reducción introducida por la Ley 11/2013 (+info)

- Para actividades en Estimación Directa iniciadas desde el 1/1/2013.

- Límite 100.000 € Rendimiento Neto

- Aplicable en el primer ejercicio donde resulte un rendimiento positivo y el

siguiente.

- No aplicable en el periodo impositivo cuando más del 50% de la facturación

proceda de personas o entidades con las que el autónomo hubiera tenido

rendimientos del trabajo el año anterior al inicio de la actividad.

Base

liquidable

hasta (€)

Cuota íntegra (€)

Resto base liquida-

ble hasta (€)

Tipo aplicable (%) Tipo Total (%)

Estatal Aragón Estatal Aragón

0,00 0,00 0,00 6.000,00 9,50% 9,50% 19,00%

6.000.00 570,00 570,00 44.000,00 10,50% 10,50% 21,00%

50.000,00 5.190,00 5.190,00 En adelante 11,50% 11,50% 23,00%

BASE LIQUIDABLE DEL AHORRO ARAGÓN

IVA

Tipo

impositivo

Desde 1/09/2012

IVA Req. Equiv.

General 21% 5,20%

Reducido 10% 1,40%

Superreducido 4% 0,50%

IVA - TIPOS IMPOSITIVOS

Ley del IVA Reglamento del IVA

Reglamento de las obligaciones de facturación

Orden de Módulos. Est. Simplif. IVA y EO del IRPF 2018

Suministro Inmediato de información (SII) Destinado a Gran-

des Empresas (facturación > 6 MM €), grupos de IVA euros

inscritos en el REDEME. (+info)

IRP

F e

IP

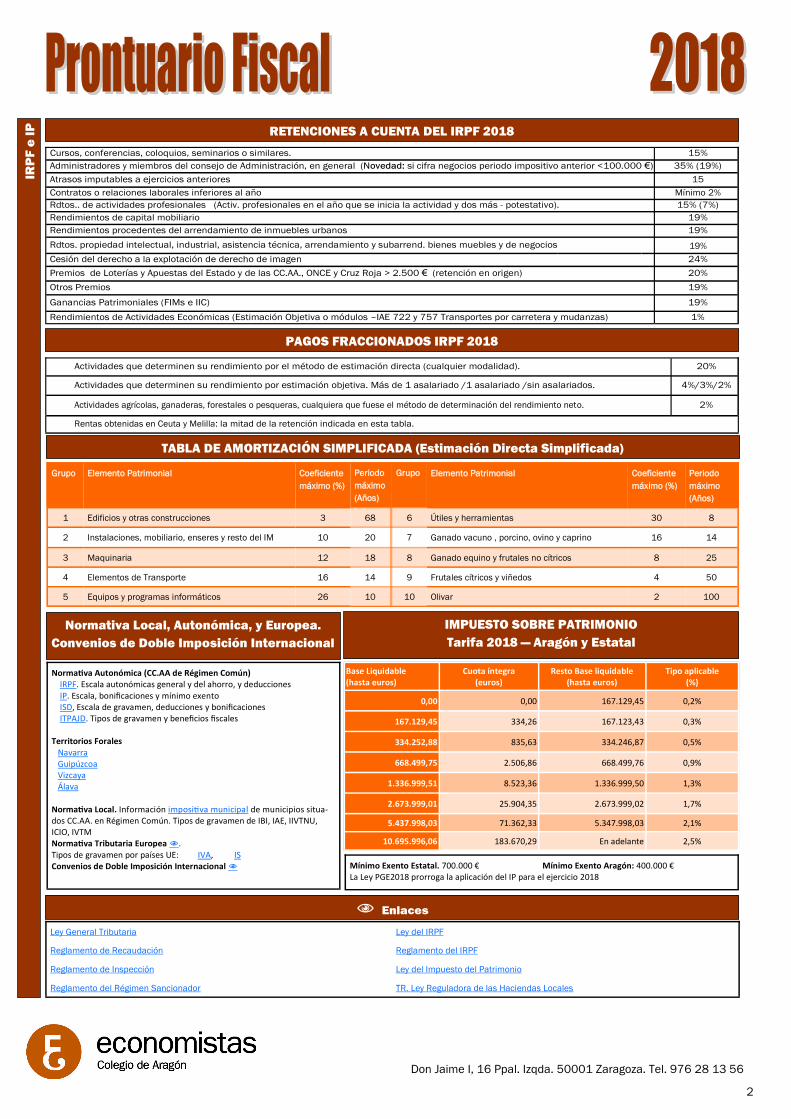

RETENCIONES A CUENTA DEL IRPF 2018

y

19%

PAGOS FRACCIONADOS IRPF 2018

Actividades agrícolas, ganaderas, forestales o pesqueras, cualquiera que fuese el método de determinación del rendimiento neto.

Rentas obtenidas en Ceuta y Melilla

TABLA DE AMORTIZACIÓN SIMPLIFICADA (Estimación Directa Simplificada)

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

2

Ley General Tributaria Ley del IRPF

Reglamento de Recaudación Reglamento del IRPF

Reglamento de Inspección Ley del Impuesto del Patrimonio

Reglamento del Régimen Sancionador TR. Ley Reguladora de las Haciendas Locales

Grupo Elemento Patrimonial Coeficiente

máximo (%)

Periodo

máximo

(Años)

Grupo Elemento Patrimonial Coeficiente

máximo (%)

Periodo

máximo

(Años)

1 Edificios y otras construcciones 3 68 6 Útiles y herramientas 30 8

2 Instalaciones, mobiliario, enseres y resto del IM 10 20 7 Ganado vacuno , porcino, ovino y caprino 16 14

3 Maquinaria 12 18 8 Ganado equino y frutales no cítricos 8 25

4 Elementos de Transporte 16 14 9 Frutales cítricos y viñedos 4 50

5 Equipos y programas informáticos 26 10 10 Olivar 2 100

Normativa Local, Autonómica, y Europea.

Convenios de Doble Imposición Internacional

IMPUESTO SOBRE PATRIMONIO

Tarifa 2018 — Aragón y Estatal

Normativa Autonómica (CC.AA de Régimen Común) IRPF. Escala autonómicas general y del ahorro, y deducciones IP. Escala, bonificaciones y mínimo exento ISD, Escala de gravamen, deducciones y bonificaciones ITPAJD. Tipos de gravamen y beneficios fiscales Territorios Forales Navarra Guipúzcoa Vizcaya Álava Normativa Local. Información impositiva municipal de municipios situa-dos CC.AA. en Régimen Común. Tipos de gravamen de IBI, IAE, IIVTNU, ICIO, IVTM Normativa Tributaria Europea . Tipos de gravamen por países UE: IVA, IS Convenios de Doble Imposición Internacional

Base Liquidable (hasta euros)

Cuota íntegra (euros)

Resto Base liquidable (hasta euros)

Tipo aplicable (%)

0,00 0,00 167.129,45 0,2%

167.129,45 334,26 167.123,43 0,3%

334.252,88 835,63 334.246,87 0,5%

668.499,75 2.506,86 668.499,76 0,9%

1.336.999,51 8.523,36 1.336.999,50 1,3%

2.673.999,01 25.904,35 2.673.999,02 1,7%

5.437.998,03 71.362,33 5.347.998,03 2,1%

10.695.996,06 183.670,29 En adelante 2,5%

Mínimo Exento Estatal. 700.000 € Mínimo Exento Aragón: 400.000 € La Ley PGE2018 prorroga la aplicación del IP para el ejercicio 2018

IMP

UE

STO

DE

SO

CIE

DA

DE

S

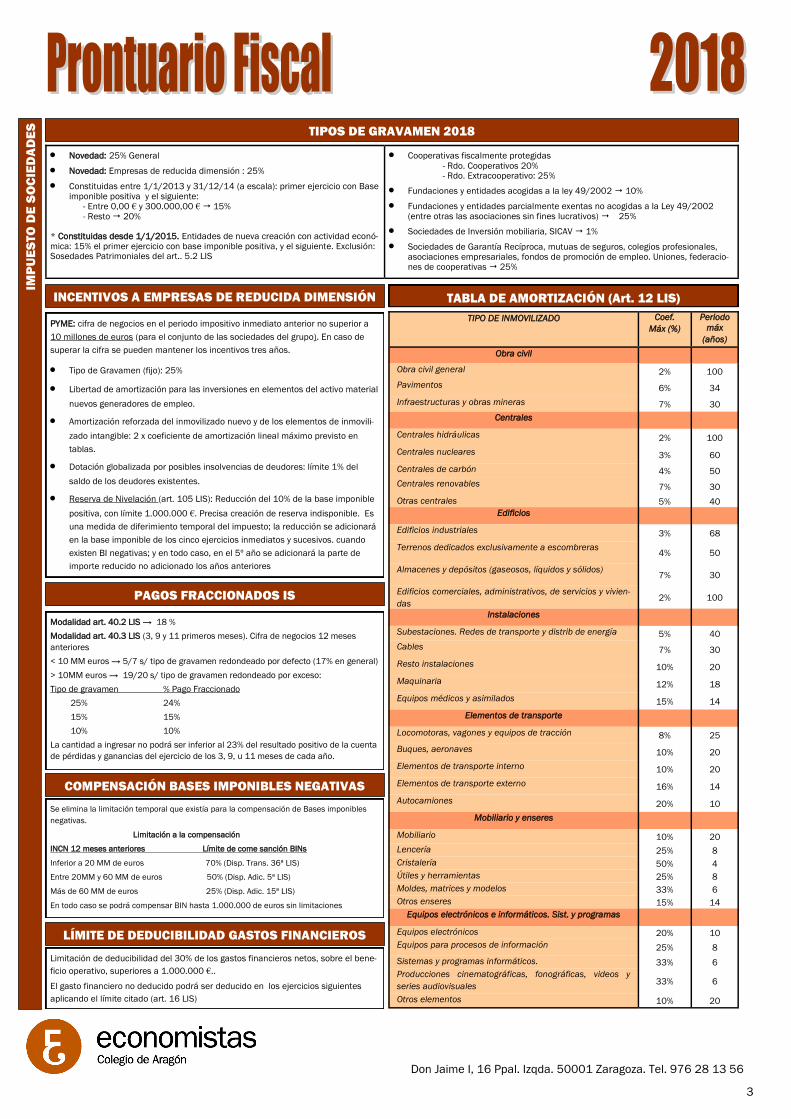

TIPOS DE GRAVAMEN 2018

Novedad: 25% General

Novedad: Empresas de reducida dimensión : 25%

Constituidas entre 1/1/2013 y 31/12/14 (a escala): primer ejercicio con Base imponible positiva y el siguiente:

- Entre 0,00 € y 300.000,00 € 15% - Resto 20% * Constituidas desde 1/1/2015. Entidades de nueva creación con actividad econó-mica: 15% el primer ejercicio con base imponible positiva, y el siguiente. Exclusión: Sosedades Patrimoniales del art.. 5.2 LIS

Cooperativas fiscalmente protegidas - Rdo. Cooperativos 20% - Rdo. Extracooperativo: 25%

Fundaciones y entidades acogidas a la ley 49/2002 10%

Fundaciones y entidades parcialmente exentas no acogidas a la Ley 49/2002 (entre otras las asociaciones sin fines lucrativos) 25%

Sociedades de Inversión mobiliaria, SICAV 1%

Sociedades de Garantía Recíproca, mutuas de seguros, colegios profesionales, asociaciones empresariales, fondos de promoción de empleo. Uniones, federacio-nes de cooperativas 25%

PYME: cifra de negocios en el periodo impositivo inmediato anterior no superior a

10 millones de euros (para el conjunto de las sociedades del grupo). En caso de

superar la cifra se pueden mantener los incentivos tres años.

Tipo de Gravamen (fijo): 25%

Libertad de amortización para las inversiones en elementos del activo material

nuevos generadores de empleo.

Amortización reforzada del inmovilizado nuevo y de los elementos de inmovili-

zado intangible: 2 x coeficiente de amortización lineal máximo previsto en

tablas.

Dotación globalizada por posibles insolvencias de deudores: límite 1% del

saldo de los deudores existentes.

Reserva de Nivelación (art. 105 LIS): Reducción del 10% de la base imponible

positiva, con límite 1.000.000 €. Precisa creación de reserva indisponible. Es

una medida de diferimiento temporal del impuesto; la reducción se adicionará

en la base imponible de los cinco ejercicios inmediatos y sucesivos. cuando

existen BI negativas; y en todo caso, en el 5º año se adicionará la parte de

importe reducido no adicionado los años anteriores

INCENTIVOS A EMPRESAS DE REDUCIDA DIMENSIÓN

TIPO DE INMOVILIZADO Coef.

Máx (%)

Periodo

máx

(años)

Obra civil

Obra civil general 2% 100

Pavimentos 6% 34

Infraestructuras y obras mineras 7% 30

Centrales

Centrales hidráulicas 2% 100

Centrales nucleares 3% 60

Centrales de carbón 4% 50

Centrales renovables 7% 30

Otras centrales 5% 40

Edificios

Edificios industriales 3% 68

Terrenos dedicados exclusivamente a escombreras 4% 50

Almacenes y depósitos (gaseosos, líquidos y sólidos) 7% 30

Edificios comerciales, administrativos, de servicios y vivien-

das 2% 100

Instalaciones

Subestaciones. Redes de transporte y distrib de energía 5% 40

Cables 7% 30

Resto instalaciones 10% 20

Maquinaria 12% 18

Equipos médicos y asimilados 15% 14

Elementos de transporte

Locomotoras, vagones y equipos de tracción 8% 25

Buques, aeronaves 10% 20

Elementos de transporte interno 10% 20

Elementos de transporte externo 16% 14

Autocamiones 20% 10

Mobiliario y enseres

Mobiliario 10% 20

Lencería 25% 8

Cristalería 50% 4

Útiles y herramientas 25% 8

Moldes, matrices y modelos 33% 6

Otros enseres 15% 14

Equipos electrónicos e informáticos. Sist. y programas

Equipos electrónicos 20% 10

Equipos para procesos de información 25% 8

Sistemas y programas informáticos. 33% 6

Producciones cinematográficas, fonográficas, videos y

series audiovisuales 33% 6

Otros elementos 10% 20

TABLA DE AMORTIZACIÓN (Art. 12 LIS)

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

3

PAGOS FRACCIONADOS IS

Modalidad art. 40.2 LIS → 18 %

Modalidad art. 40.3 LIS (3, 9 y 11 primeros meses). Cifra de negocios 12 meses

anteriores

< 10 MM euros → 5/7 s/ tipo de gravamen redondeado por defecto (17% en general)

> 10MM euros → 19/20 s/ tipo de gravamen redondeado por exceso:

Tipo de gravamen % Pago Fraccionado

25% 24%

15% 15%

10% 10%

La cantidad a ingresar no podrá ser inferior al 23% del resultado positivo de la cuenta

de pérdidas y ganancias del ejercicio de los 3, 9, u 11 meses de cada año.

COMPENSACIÓN BASES IMPONIBLES NEGATIVAS

Se elimina la limitación temporal que existía para la compensación de Bases imponibles

negativas.

Limitación a la compensación

INCN 12 meses anteriores Límite de come sanción BINs

Inferior a 20 MM de euros 70% (Disp. Trans. 36ª LIS)

Entre 20MM y 60 MM de euros 50% (Disp. Adic. 5ª LIS)

Más de 60 MM de euros 25% (Disp. Adic. 15ª LIS)

En todo caso se podrá compensar BIN hasta 1.000.000 de euros sin limitaciones

LÍMITE DE DEDUCIBILIDAD GASTOS FINANCIEROS

Limitación de deducibilidad del 30% de los gastos financieros netos, sobre el bene-

ficio operativo, superiores a 1.000.000 €..

El gasto financiero no deducido podrá ser deducido en los ejercicios siguientes

aplicando el límite citado (art. 16 LIS)

IMP

UE

STO

DE

SO

CIE

DA

DE

S

OPERACIONES VINCULADAS

Otros Beneficios Fiscales. Reserva de Nivelación )art. 25 LIS)

DEDUCCIONES POR INVERSIÓN O CREACIÓN DE EMPLEO

a) Las operaciones realizadas entre partes vinculadas deben valorarse al precio de mercado o precio que habrían acordado partes independientes en condiciones normales

de mercado.

b) Partes vinculadas: son las personas físicas o jurídicas que ostentan determinados porcentajes de participación en la sociedad igual o superior al 25%, administradores y

consejeros, establecimientos permanentes. No existe vinculación por la retribución satisfecha entre la sociedad y sus administradores y/o consejeros.

c) Obligación de documentación de las operaciones entre partes vinculadas que deben tener el soporte documental adecuado; además de la obligación de valorar a precio

de mercado, utilizando los métodos de valoración previstos en la normativa del Impuesto de Sociedades.

d) Sancionabilidad: la ausencia de la documentación exigida podrá ser constitutiva de infracción tributaria y, por tanto, susceptible de sanción (si no hay corrección del valor

por cada dato omitido, inexacto o falso: 1.000 € o conjunto de datos: 10.000 €, con límite del menor de 10% del conjunto de operaciones ó 1% de la cifra de negocios).

e) Documentación simplificadas para personas o entidades cuya cifra de negocios sea inferior a 45 millones de euros. No se exigirá documentación a las operaciones realiza-

das con la misma persona o entidad vinculada, siempre que el importe de la contraprestación del conjunto de operaciones no supere los 250.000 euros, de acuerdo con el

valor de mercado.

Modelo 232 de información de operaciones vinculadas, así como las relacionadas con paraísos fiscales.

(*)

*

*

* Producciones cinematográficas internacionales 20% 20% 25%

* Espectáculos en vivo 20% 20% 25%

El límite

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

4

Aplicable a: Empresas que tributan en régimen, general, ERD y las de nueva creación que tributan al 15%.

Beneficio: Reducción de la base imponible en el 10% del incremento de los fondos propios, con el límite del 10% de la base imponible previa. Beneficio compatible con la

Reserva de Nivelación de las ERD

Requisitos: Mantenimiento del incremento de los fondos propios durante al menos 5 años; y dotar una reserva indisponible por el importe de la reducción durante cinco

años.

No computan como FP al inicio y final del periodo a efectos del cálculo: El resultado del ejercicio; las aportaciones de socios en el ejercicio; las ampliaciones de capital o FP por

compensación de créditos, o con acciones propias, o de reestructuración; las reservas de carácter legal, estatutario o indisponible incluida la R. Nivelación y la R. Capitalización;

los FP que correspondan a una emisión de instrumentos financieros complejos; ni los FP que se deriven de la variación de activos por impuesto diferido por una variación del tipo

de gravamen del impuesto.

Ley 27/2014, del Impuesto de Sociedades

Reglamento del impuesto de Sociedades

Prevención Fraude Fiscal

- Ley de Prevención del Fraude Fiscal (Ley 36/2006)

- Ley 7/2012

Ley del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales

al mecenazgo

Ley del Régimen Fiscal de las Cooperativas

Calendario del Contribuyente 2018 (PDF) (HTML)

Ley 11/2013 de medidas de apoyo al emprendedor y de estímulo del crecimiento y

de la creación de empleo

Ley 14/2013 de apoyo a los emprendedores y su internacionalización

Ley 10/2010 de prevención del blanqueo de capitales y de la financiación del terro-

rismo

RD legislativo 1/2010. Texto Refundido Ley de Sociedades de Capital

Ley 22/2003 , Ley Concursal

Consultas Tributarias AEAT: Consultas vinculantes y generales

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

5

ITP—

AJD

AR

AG

ÓN

TIPOS DE FGRAVAMEN Y BENEFICIOS FISCALES 2018

TPO—Operaciones Inmobiliarias

Al tipo

0,00 € 0,00 € 400.000,00 € 8,00%

400.000,00 € 32.000,00 € 50.000,00 € 8,50%

450.000,00 € 36.250,00 € 50.000,00 € 9,00%

500.000,00 € 40.750,00 € 250.000,00 € 9,50%

750.000,00 € 65.500,00 € En adelante 10,00%

Viviendas adquiridas familia numerosa (ver requisitos art. 121-5 T.R. Decreto Legislativo 1/2005 C.A.A.) .

Incompatible con bonificación art 121-4 Decreto Legislativo 1/2005 C.C..A.) Bonificación 50%

cuota íntegra

Inmuebles sin renuncia exención (art. 121-3 T.R. aprobado Decreto Legislativo 1/2005 C.A.A.) . 3%

Para adquisición de inmuebles con valor inferior a 100.000 € (ver requisito art. 121-4 Decreto Legislativo 1/2005 C.A.A)

- Adquisición de vivienda habitual por menores de 35 (bonificación)

- Adquisición de vivienda habitual por personas con discapacidad ≥ 65% (bonificación)

- Adquisición de vivienda habitual por mujeres víctimas de violencia de género con orden de protección en vigor (bonificación)

Bonificación 12,75%

cuota íntegra:

Tipo 7%

Adquisición de inmuebles para iniciar una actividad económica: (Ver requisitos art. 121-11 Decreto Legislativo 1/2005 C.A.A ) 1%

Transmisiones y Derechos Reales / Muebles excepto automóviles valores mobiliarios . 4%

Concesiones Administrativas excepto los relacionados con inmuebles otros conceptos . 4%

Derechos Reales de Garantía. 1%

Pensiones. 1%

Fianzas. 1%

Préstamos Obligaciones 1%

Transmisión de acciones, derechos de suscripción, obligaciones y títulos análogos, excepto art 314 TR Ley Mercado Valores Exento

· Bonificación del 100% en los arrendamientos de inmuebles destinados exclusivamente a vivienda del sujeto pasivo, siempre que la renta anual satisfecha no sea

superior a 9.000 euros, así como a los arrendamientos rústicos, cualquiera que sea sus destino, con el mismo límite de 9.000 euros.

· Bonificación del 100% sobre la cesión total o parcial a un tercero de los derechos sobre una vivienda de protección oficial en construcción, antes de la calificación

definitiva.

· Bonificación del 100% cuota TPO en la constitución y ejecución de opción de compra cuando se formalice arrendamiento con opción de compra con el transmitente

por la dación en pago de la vivienda habitual para el pago total de préstamo hipotecario, y por la dación en pago de la vivienda habitual (Ver art 121-10 T.R. D. Leg.

1/2005 C.A.A.)

Sociedades Mercantiles

- Constitución Exento (*)

- Aumento de capital Exento (*)

- Disolución 1%

- Disminución de capital 1%

- Fusión 1%

- Escisión 1%

- Aportaciones de socios por pérdidas sociales . 1%

- Traslado a España de sede o domicilio social (artículo 19 del Texto Refundido del ITPAJD)

Exento (*)

(*) La constitución de sociedades, el aumento de capital, las aportaciones que efectúen los socios que no supongan aumento de capital y el

traslado a España de la sede de dirección efectiva o del domicilio social de una sociedad cuando ni una ni otro estuviesen previamente situados

en un Estado miembro de la Unión Europea (art. 45.1.B.11 RD Legislativo 1/1993, del ITPAJD)

Exento

Documentos notariales (Modificación de la mayoría de los tipos de gravamen desde 2015):

- Segregación. Agrupación, declaración de obra nueva, división horizontal (art. 122-1 T.R. aprobado Decreto Legislativo 1/2005 C.A.A.) 1,5%

- Otros documentos notariales (art. 122-1 T.R. aprobado Decreto Legislativo 1/2005 C.A.A.) 1,5%

- Viviendas adquiridas familia numerosa (ver requisitos art. 122-3 T.R. Aprobado Decreto Legislativo 1/2005 C.A.A.). Incompatible con cualquier

otra bonificación AJD. Bonificación 60%

cuota íntegra

- Inmuebles con renuncia exención IVA (art. 122-2 T.R. Aprobado Decreto Legislativo 1/2005 C.A.A.) 2%

- Cancelaciones hipoteca Exento

- Constitución de hipoteca (art. 122-1 T.R. aprobado Decreto Legislativo 1/2005 C.A.A.) 1,5%

- Anotaciones Preventivas 0,5%

- Constituir y modificar derechos reales de garantía a favor de Sociedades de Garantía Recíproca (art. 122-4 T.R. Aprobado Decreto Legislativo

1/2005 C.A.A.) 0,1%

- Constitución de préstamos hipotecarios para la financiación de actuaciones protegidas de rehabilitación (art. 122-5 T.R. Aprobado Decreto

Legislativo 1/2005 C.A.A.) 0,5%

- Constitución de préstamos hipotecarios para actuaciones de eliminación de barreras arquitectónicas para personas con discapacidad ≥65%

(Ver art. 122-8 T.R. Aprobado Decreto Legislativo 1/2005 C.A.A.) 0,1%

Novedad: Para adquisición de inmuebles con valor inferior a 100.000 € (ver requisitos art. 122-10 Decreto Legislativo 1/2005 C.A.A)

- Adquisición de vivienda habitual por menores de 35 (bonificación)

- Adquisición de vivienda habitual por personas con discapacidad ≥65% (bonificación)

- Adquisición de vivienda habitual por mujeres víctimas de violencia de género con orden de protección en vigor (bonificación)

Bonificación 30%

cuota íntegra

Tipo: 1,05%

Bonificación 100% en las copias que documenten la modificación del método de amortización o las condiciones financieras de los préstamos hipotecarios.

Bonificación del 50% en las primeras copias de escrituras públicas que documenten contratos de préstamo concedidos a microempresas autónomas

Novedad desde 2016

Escala aplicable a:

Transmisión de inmuebles rústicos y urbanos

Constitución y cesión de bienes y derechos reales sobre inmuebles

Concesiones administrativas sobre explotación de inmuebles

Transmisión de Valores derechos de suscripción contemplados en el art.

314 del RD Leg 4/2015, de 23 octubre, del Texto Refundido Ley Mercado de

Valores.

Tra

ns

mis

ion

es

Pa

trim

on

iale

s O

ne

ros

as

O

p.

So

cie

tari

as

A

cto

s J

urí

dic

os

Do

cu

me

nta

do

s

IM

PU

ES

TO

DE

SU

CE

SIO

NE

S Y

DO

NA

CIO

NE

S —

A

RA

GÓ

N

TARIFA ISD

Base liquidable

hasta (€) Cuota íntegra (€)

Resto base

liquidable hasta (€) Tipo aplicable (%)

0 0 7.993,46 7,65

7.993,46 611,5 7.987,45 8,50

15.980,91 1.290,43 7.987,45 9,35

23.968,36 2.037,26 7.987,45 10,20

31.955,81 2.851,98 7.987,45 11,05

39.943,26 3.734,59 7.987,46 11,90

47.930,72 4.685,10 7.987,45 12,75

55.918,17 5.703,50 7.987,45 13,60

63.905,62 6.789,79 7.987,45 14,45

71.893,07 7.943,98 7.987,45 15,30

79.880,52 9.166,06 39.877,15 16,15

119.757,67 15.606,22 39.877,16 18,70

159.634,83 23.063,25 79.754,30 21,25

239.389,13 40.011,04 159.388,41 25,50

398.777,54 80.655,08 398.777,54 29,75

797.555,08 199.291,40 en adelante 34,00

COEFICIENTES MULTIPLICADORES

Patrimonio preexistente (€) Grupos I y II Grupo III Grupo IV

De 0,00 € a 402.678,11 € 1,0000 1,5882 2,0000

De más de 402.678,11 € a 2.007.380,43 € 1,0500 1,6676 2,1000

De más de 2,007.380,43 € a 4.020.770,98 € 1,1000 1,7471 2,2000

De más de 4.020.770,98 € 1,2000 1,9059 2,4000

Grupo Composición Reducción

I Adquisición por descendientes y adop-

tados menores de 21 años

15.956,87 € + 3.990,72 € por

cada año menor de 21 , con

una reducción máxima de

47.858,59 euros

II

Descendientes y adoptados de 21 años

o más, cónyuges, ascendientes y adop-

tantes

15.956,87 €

III Colaterales de 2º y 3° grado y ascen-

dientes y descendientes por afinidad 7.993,46 €

IV Colaterales de 4° grado y extraños Sin reducción

Reducción por Parentesco

Reducción por seguros de Vida Reducción por Discapacidad

100% hasta 9.195,49 €, cuando su parentesco con el contratante fallecido sea el de

cónyuge, ascendiente, descendiente, adoptante o adoptado.

Minusvalía ≥ 33%: 47.858,59 €

Minusvalía ≥ 65%: 150.253,03 €

Reducción por adquisición de empresa o participación en entidades.- En los casos

de adquisición mortis causa de la empresa individual, de un negocio profesional o

de participaciones exentas en el IP en alguno de los 2 años anteriores al fallecimien-

to, se practicará reducción del 99% del valor de dicha adquisición, siempre que los

causahabientes sean cónyuge, descendientes o adoptados de la persona fallecida y

que la adquisición se mantenga durante los cinco años siguiente al fallecimiento del

causante, salvo que, a su vez, falleciese el adquirente dentro de este plazo. Cuando

no existan descendientes o adoptados, será de aplicación a las adquisiciones por

ascendientes, adoptantes y colaterales, hasta el tercer grado y con los mismos

requisitos recogidos anteriormente. (art. 131-3 Texto Refundido, aprobado por

Decreto Legislativo 1/2005, C.A.A)

Reducción por adquisición vivienda habitual.- reducción del 99%, con límite de

125.000 euros por cada sujeto pasivo y con el requisito de permanencia señalado

en el apartado anterior, siempre que los causahabientes sean cónyuge, ascendien-

tes o descendientes de aquél, o bien pariente colateral mayor de 65 años que hu-

biese convivido con el causante durante los dos años anteriores al fallecimiento.

Mantenimiento de de la vivienda los cinco años siguientes desde el fallecimiento,

salvo que el adquirente falleciese en ese plazo (art. 131-3 Texto Refundido, aproba-

do por Decreto Legislativo 1/2005, C.A.A)

Reducción para hijos del causante menores de edad.- Con el carácter de reducción

propia de la Comunidad Autónoma de Aragón y, por tanto, compatible con las reduc-

ciones contenidas en la normativa estatal, se aplicará una reducción del 100% en la

base imponible, con el límite de 3.000.000 de euros, en las adquisiciones heredita-

rias que correspondan a los hijos del causante menores de edad. (art. 131-1 Texto

Refundido, Decreto Legislativo 1/2005, C.A.A). Incompartible con el 131-8 TR.

Reducción para personas con minusvalía.- Con el carácter de propia de la Comuni-

dad autónoma de Aragón se aplicará una reducción del 100% de la base imponible

en las adquisiciones hereditarias que correspondan a las personas con un grado de

discapacidad ≥65%. (art. 131-2 Texto Refundido, aprobado por Decreto Legislativo

1/2005, C.A.A)

Reducción autonómica a favor de cónyuge e hijos.- Con el carácter de reducción

propia de la Comunidad Autónoma de Aragón, el cónyuge e hijos del fallecido y los

hijos del cónyuge del fallecido podrán aplicarse una reducción del 100% de la base

imponible correspondiente a su adquisición mortis causa, con un límite general de

150.000 € (175.000 € en caso de minusvalías entre el 33% y el 65%). Deben

cumplirse el resto de condiciones del régimen establecido en el art. 131-5 Texto

Refundido, aprobado por Decreto Legislativo 1/2005, C.A.A. Incompatible con art.

131-8 TR.

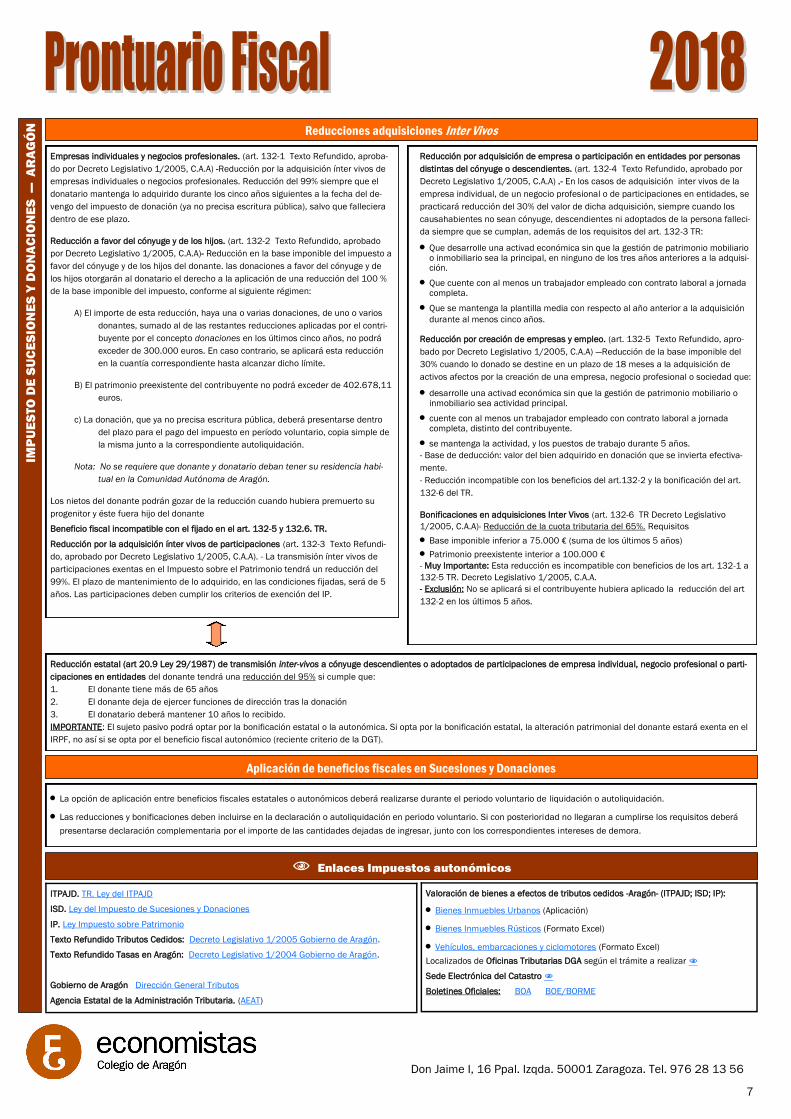

Reducciones adquisiciones Mortis Causa

Reducción por adquisición de empresa o participación en entidades por personas

distintas del cónyuge o descendientes. (art. 131-6 Texto Refundido, aprobado por

Decreto Legislativo 1/2005, C.A.A) .- En los casos de adquisición mortis causa de la

empresa individual, de un negocio profesional o de participaciones en entidades, se

practicará reducción del 30% del valor de dicha adquisición, siempre cuando los cau-

sahabientes no sean cónyuge, descendientes ni adoptados de la persona fallecida

siempre que se cumplan, además de los requisitos del art. 131-3, apart . 4 del TR:

Que desarrolle una activad económica sin que la gestión de patrimonio mobiliario o

inmobiliario sea la principal, en ninguno de los tres años anteriores a la adquisición.

Que cuente con al menos un trabajador empleado con contrato laboral a jornada

completa.

Que se mantenga la plantilla media con respecto al año anterior a la adquisición

durante al menos cinco años.

Reducción por creación de empresas y empleo. (art. 131-7 Texto Refundido, aprobado

por Decreto Legislativo 1/2005, C.A.A) —Reducción de la base imponible del 30%

cuando lo heredado se destine en un plazo de 18 meses a la adquisición de activos

afectos a la actividad económica por la creación de una empresa, individual, negocio

profesional o sociedad que:

desarrolle una activad económica sin que la gestión de patrimonio mobiliario o

inmobiliario sea actividad principal.

cuente con al menos un trabajador empleado con contrato laboral a jornada comple-

ta, distinto del contribuyente.

se mantenga la actividad, y puestos de trabajo durante 5 años.

- Base de deducción: el dinero adquirido en sucesión que se invierta efectivamente.

- Muy Importante: Reducción incompatible con las reducciones de art.131-5 y la bonifi-

cación del art. 131-8 del TR.

Bonificaciones en adquisiciones Mortis Causa. (art. 131-8 TR))- Reducción de la cuota

tributaria del 65% Requisitos

Que el sujeto pasivo sea cónyuge, ascendiente o hijo del fallecido

Base imponible inferior a 100.000 €

Patrimonio preexistente del sujeto pasivo sea inferior a 100.000 €

- Muy Importante: Esta reducción es incompatible con beneficios del art. 131-1, 131-5

y 131-7.

- Exclusión: No se aplicará si hubiera recibido donación con reducción del art 132-2 en

los últimos 10 años de la misma persona.

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

6

IM

PU

ES

TO

DE

SU

CE

SIO

NE

S Y

DO

NA

CIO

NE

S —

A

RA

GÓ

N

Reducción por adquisición de empresa o participación en entidades por personas

distintas del cónyuge o descendientes. (art. 132-4 Texto Refundido, aprobado por

Decreto Legislativo 1/2005, C.A.A) .- En los casos de adquisición inter vivos de la

empresa individual, de un negocio profesional o de participaciones en entidades, se

practicará reducción del 30% del valor de dicha adquisición, siempre cuando los

causahabientes no sean cónyuge, descendientes ni adoptados de la persona falleci-

da siempre que se cumplan, además de los requisitos del art. 132-3 TR:

Que desarrolle una activad económica sin que la gestión de patrimonio mobiliario o inmobiliario sea la principal, en ninguno de los tres años anteriores a la adquisi-ción.

Que cuente con al menos un trabajador empleado con contrato laboral a jornada completa.

Que se mantenga la plantilla media con respecto al año anterior a la adquisición

durante al menos cinco años.

Reducción por creación de empresas y empleo. (art. 132-5 Texto Refundido, apro-

bado por Decreto Legislativo 1/2005, C.A.A) —Reducción de la base imponible del

30% cuando lo donado se destine en un plazo de 18 meses a la adquisición de

activos afectos por la creación de una empresa, negocio profesional o sociedad que:

desarrolle una activad económica sin que la gestión de patrimonio mobiliario o inmobiliario sea actividad principal.

cuente con al menos un trabajador empleado con contrato laboral a jornada completa, distinto del contribuyente.

se mantenga la actividad, y los puestos de trabajo durante 5 años.

- Base de deducción: valor del bien adquirido en donación que se invierta efectiva-

mente.

- Reducción incompatible con los beneficios del art.132-2 y la bonificación del art.

132-6 del TR.

Bonificaciones en adquisiciones Inter Vivos (art. 132-6 TR Decreto Legislativo

1/2005, C.A.A)- Reducción de la cuota tributaria del 65%. Requisitos

Base imponible inferior a 75.000 € (suma de los últimos 5 años)

Patrimonio preexistente interior a 100.000 €

- Muy Importante: Esta reducción es incompatible con beneficios de los art. 132-1 a

132-5 TR. Decreto Legislativo 1/2005, C.A.A.

- Exclusión: No se aplicará si el contribuyente hubiera aplicado la reducción del art

132-2 en los últimos 5 años.

Reducciones adquisiciones Inter Vivos

Empresas individuales y negocios profesionales. (art. 132-1 Texto Refundido, aproba-

do por Decreto Legislativo 1/2005, C.A.A) -Reducción por la adquisición ínter vivos de

empresas individuales o negocios profesionales. Reducción del 99% siempre que el

donatario mantenga lo adquirido durante los cinco años siguientes a la fecha del de-

vengo del impuesto de donación (ya no precisa escritura pública), salvo que falleciera

dentro de ese plazo.

Reducción a favor del cónyuge y de los hijos. (art. 132-2 Texto Refundido, aprobado

por Decreto Legislativo 1/2005, C.A.A)- Reducción en la base imponible del impuesto a

favor del cónyuge y de los hijos del donante. las donaciones a favor del cónyuge y de

los hijos otorgarán al donatario el derecho a la aplicación de una reducción del 100 %

de la base imponible del impuesto, conforme al siguiente régimen:

A) El importe de esta reducción, haya una o varias donaciones, de uno o varios

donantes, sumado al de las restantes reducciones aplicadas por el contri-

buyente por el concepto donaciones en los últimos cinco años, no podrá

exceder de 300.000 euros. En caso contrario, se aplicará esta reducción

en la cuantía correspondiente hasta alcanzar dicho límite.

B) El patrimonio preexistente del contribuyente no podrá exceder de 402.678,11

euros.

c) La donación, que ya no precisa escritura pública, deberá presentarse dentro

del plazo para el pago del impuesto en período voluntario, copia simple de

la misma junto a la correspondiente autoliquidación.

Nota: No se requiere que donante y donatario deban tener su residencia habi-

tual en la Comunidad Autónoma de Aragón.

Los nietos del donante podrán gozar de la reducción cuando hubiera premuerto su

progenitor y éste fuera hijo del donante

Beneficio fiscal incompatible con el fijado en el art. 132-5 y 132.6. TR.

Reducción por la adquisición ínter vivos de participaciones (art. 132-3 Texto Refundi-

do, aprobado por Decreto Legislativo 1/2005, C.A.A). - La transmisión ínter vivos de

participaciones exentas en el Impuesto sobre el Patrimonio tendrá un reducción del

99%. El plazo de mantenimiento de lo adquirido, en las condiciones fijadas, será de 5

años. Las participaciones deben cumplir los criterios de exención del IP.

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

7

ITPAJD. TR. Ley del ITPAJD

ISD. Ley del Impuesto de Sucesiones y Donaciones

IP. Ley Impuesto sobre Patrimonio

Texto Refundido Tributos Cedidos: Decreto Legislativo 1/2005 Gobierno de Aragón.

Texto Refundido Tasas en Aragón: Decreto Legislativo 1/2004 Gobierno de Aragón.

Gobierno de Aragón Dirección General Tributos

Agencia Estatal de la Administración Tributaria. (AEAT)

Aplicación de beneficios fiscales en Sucesiones y Donaciones

La opción de aplicación entre beneficios fiscales estatales o autonómicos deberá realizarse durante el periodo voluntario de liquidación o autoliquidación.

Las reducciones y bonificaciones deben incluirse en la declaración o autoliquidación en periodo voluntario. Si con posterioridad no llegaran a cumplirse los requisitos deberá

presentarse declaración complementaria por el importe de las cantidades dejadas de ingresar, junto con los correspondientes intereses de demora.

Reducción estatal (art 20.9 Ley 29/1987) de transmisión inter-vivos a cónyuge descendientes o adoptados de participaciones de empresa individual, negocio profesional o parti-

cipaciones en entidades del donante tendrá una reducción del 95% si cumple que:

1. El donante tiene más de 65 años

2. El donante deja de ejercer funciones de dirección tras la donación

3. El donatario deberá mantener 10 años lo recibido.

IMPORTANTE: El sujeto pasivo podrá optar por la bonificación estatal o la autonómica. Si opta por la bonificación estatal, la alteración patrimonial del donante estará exenta en el

IRPF, no así si se opta por el beneficio fiscal autonómico (reciente criterio de la DGT).

Valoración de bienes a efectos de tributos cedidos -Aragón- (ITPAJD; ISD; IP):

Bienes Inmuebles Urbanos (Aplicación)

Bienes Inmuebles Rústicos (Formato Excel)

Vehículos, embarcaciones y ciclomotores (Formato Excel)

Localizados de Oficinas Tributarias DGA según el trámite a realizar

Sede Electrónica del Catastro

Boletines Oficiales: BOA BOE/BORME

RE

CA

UD

AC

IÓN

INTERESES Y RECARGOS APLICABLES EN LA PRESENTACIÓN DE DECLARACIONES

Sin ingreso con aplazamiento Sin ingreso y sin aplazamiento Con Ingreso

Presentación en plazo Intereses de aplazamiento

Recargo de apremio del 5% antes de

providencia de apremio (ó 10% después

del apremio) +intereses de demora.

Presentación fuera de plazo

Dentro de los 3, 6

ó 12 meses

Después de 12

meses

Dentro de los 3, 6 ó

12 meses

Después de 12

meses

Dentro de los 3, 6 ó

12 meses

Después de 12

meses

Recargo único del

5%, 10% ó 15%

Recargo del 20% +

intereses demora

Recargo único del 5%,

10% ó 15% + interés

del aplazamiento

Recargo del

20% + intere-

ses demora +

intereses de

aplazamiento

Recargo único del 5%,

10% ó 15% + recargo

apremio 20% + intere-

ses demora.

Recargo del

20% + recargo

de apremio

20% +intereses

de demora .

PLAZOS DE INGRESO DE LAS DEUDAS TRIBUTARIAS LIQUIDADAS Y NOTIFICADAS POR LA ADMINISTRACIÓN

Periodo Voluntario

Notificadas entre Ingreso hasta

Día 1 y 15 de cada mes Día 20 del mes siguiente

Día 16 y fin de mes Día 5 del mes posterior al siguiente

Vía de Apremio

Notificadas entre Ingreso hasta

Día 1 y 15 de cada mes Día 20 del mismo mes

Día 16 y fin de mes Día 5 del mes siguiente

TIPOS DE INTERÉS IPC General

2017 1,10%

2016 1,60%

2015 0,00%

2014 -1,00%

2013 0,30%

AGENDA

Código Denominación Dirección CP Población Teléfono Fax

22600 Deleg. Huesca Plaza Navarra, 11 22002 Huesca 974 29 46 00 974 29 46 16

22218 Admón. Monzón Avenida Lérida, 23 22400 Monzón 974 40 44 11 974 40 46 50

44600 Deleg. Teruel Plaza San Juan, 3 44001 Teruel 978 64 33 00 978 60 97 11

44013 Admón, Alcañiz Avenida Aragón, 93-95 44600 Alcañiz 978 83 26 09 978 83 36 64

50600

50602

Deleg. Zaragoza

Admón. Albareda Calle Albareda, 16 50004 Zaragoza 976 76 52 20 976 44 69 83

50601 Admón. Arrabal-Puente Santiago Calle Perdiguera, 5 50014 Zaragoza 976 39 01 10 976 29 23 42

50067 Admón. Calatayud Arquitecto Medarde, 7 50300 Calatayud 976 88 42 65 976 88 00 87

50095 Admón. Ejea de los Caballeros Paseo de la Constitución, 81 50600 Ejea de los Caballeros 976 66 04 04 976 66 35 61

Información tributaria 901 33 55 33

Informática tributaria: consultas relativas a problemas informáticos Web 901 200 347

901 200 345

91 535 68 13

901 12 12 24

901 200 351

901 22 33 44

Centro Atención telefónica (Deducciones, maternidad, familia numerosa y discapacidad; cambio de domicilio no profesionales, servicios Renta

WEB confección y presentación del borrador) (+info) . . . . . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . .

Centro Automático (Servicio de Renta 2017 “Le Llamamos”) . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . .. ..

Cita Previa General (excepto campaña Renta) . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . .

Cita Previa Campaña Renta 2017 (del 8/7/2018 al 29/6/2018). . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . .. . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . .

Administraciones de Hacienda por población y código postal ()

Don Jaime I, 16 Ppal. Izqda. 50001 Zaragoza. Tel. 976 28 13 56

8

V 1.0 (15/5/2018). Previo Ley PGE 2018

www.ecoara.org

Tipos de interés Legal Demora

2018 3,00% 3,75%

2017 3,00% 3,75%

2016 3,00% 3,75%

2015 3,50% 4,375%

2014 4,00% 5,00%