exposicion de sistematizacion contable(1)

TRANSCRIPT

PROCEDIMIENTOS CONTABLES Y MANUALES

CAPITULO 7

La necesidad de establecer manuales administrativos surge por varias razones y llevan a

las organizaciones a plasmar en blanco y negro todos los procedimientos que se siguen en

el desarrollo del trabajo diario.

Los manuales dentro de una empresa tienen una gran importancia como herramienta

para el manejo y planificación de los recursos organizacionales, sean estos recursos

humanos o materiales.

IMPORTANCIA

Mediante el proceso de documentación, todas las actividades son plasmadas de tal forma que

cualquier empleado debidamente autorizado puede tener acceso y conocer dicha

información.

La documentación de los sistemas se realiza por las siguientes razones:

Sistematizar las relaciones entre los integrantes de una organización.

Instruir a los empleados acerca de aspectos tales como: objetivos, políticas, normas, procedimientos, funciones y autoridad.

Servir de guía para la ejecución de las tareas de los empleados.

Sistematizar los procedimientos que se emplean en la empresa.

Servir de guía para la evaluación de la eficiencia operacional.

Normalizar el desarrollo de las tareas.

Servir de guía para el entrenamiento de personal de reciente ingreso.

COSTOS DE LOS MANUALES

Al principio los costos de documentar las tareas y procedimiento pueden superar los

beneficios tangibles de los manuales, a medida que el proceso se va desarrollando la

organización debe ver a los manuales como una herramienta gerencial que ayudara

en la evaluación, control y análisis de la empresa en términos.

Podemos distinguir 3 tipos de costos en desarrollo a los manuales:

De desarrollo

De implantación

De mantenimiento

Costos de desarrollo

Representados por todos los costos en que la empresa tiene que incurrir para el inicio del

proceso de documentación.

Costos de implantación

Representados por todos aquellos costos necesarios para dar a conocer el contenido de

las normas y darles vigencia a todos los niveles que hay expliquen la organización.

Costos de mantenimiento

Representados por las actualizaciones periódicas que normalmente tienen los manuales

sean éstos por cambios menores o revisión estatales de su contenido por involucración es

tecnológicas cambios operativo sobre moldeados de leyes y reglamentos que impliquen el

desarrollo de nuevos procedimientos o la actualización de los ya existentes.

TIPOS DE MANUALES

Una clasificación de los manuales en el contexto de la organización:

MANUALES DE SISTEMAS, MÉTODOS Y PROCEDIMIENTOS MANUALES, dentro de estos se

subdividen en:

ESPECIFICIOS

Manuales de técnicas

Manuales de actividades

GENERICOS

Manuales de organización

Manual de políticas

Manuales de normas y procedimientos

Manuales de técnicas: se aplican las pautas, pasos o procedimientos que deben seguirse para aplicar alguna técnica especifica.

Manuales de actividades: muestran los pasos a seguir en diferentes situaciones de trabajo.

GENERICOS

Manuales de organización: incluye todos aquellos aspectos que detallan la estructura, sus

relaciones y las responsabilidades de cada empleo.

Manual de políticas: documenta las guías de acción generales en diferentes áreas de una

empresa.

Manuales de normas y procedimientos: detalla todos los procedimientos que se realiza

en la empresa.

Un manual de normas y procedimientos debe tener al menos del siguiente contenido:

1. Índice numérico

2. Introducción

3. Instrucciones es para el manejo y modificaciones de los aspectos tratados en el manual

4. Definición de conceptos básicos

5. Normas

6. Procedimientos

7. Formularios

8. Instructivos de los formularios

MANUALES DE SISTEMAS COMPUTARIZADOS:

Documentan los sistemas que contemplan el uso de un computador en un alto numero de operaciones

o procedimientos.

Dentro de esta clasificación podemos encontrar manuales de:

Usuario

Operación

Documentación de sistemas. Estos a su vez se subdividen en:

1. Diseño físico

2. Procesos

3. Salidas

Manuales de usuario: explican en forma general cómo funciona un sistema mecanizado instruye la los usuarios

sobre la forma de interactuar con el sistema. Por lo general debe incluir documentación tal como:

• instalación del sistema

• procedimientos para capturar y procesar la información

• principales reportes

• guía de errores o mensajes del sistema.

Manuales de operación: son similares a los manuales de usuario, la diferencia radica en el mayor el nivel de

detalle estos manuales. Estos son usados por usuarios expertos en el majeo de un sistema.

Manuales de documentación de sistemas: sirven para efectuar modificaciones y mejoras en los sistemas y

representan una de las herramientas criticas para ser usadas por analistas y programadores.

SUBDIVISION DE LA DOCUMENTACIÓN DE SISTEMAS

Manuales de diseño físico: especifican la forma en la cual están organizados los datos en el computador. Estos

manuales incluyen:

tipos de almacenamiento (disco duro, diskette, unidad de cinta, etc)

Nombre del archivo

Diseño del registro

Periodicidad de actualización

Etiqueta que lo identifica en el medio de almacenamiento

Forma de organización

Manuales de Procesos: muestran todos los aspectos referentes al procesamiento de los datos.

Manuales de salida: muestran los reportes y como fueron diseñados los sistemas, las salidas de sistemas son

frecuentemente documentadas en forma manual, a través de formularios denominados Spacing Charts estos

muestran un diseño físico para cada una de las salidas del sistema.

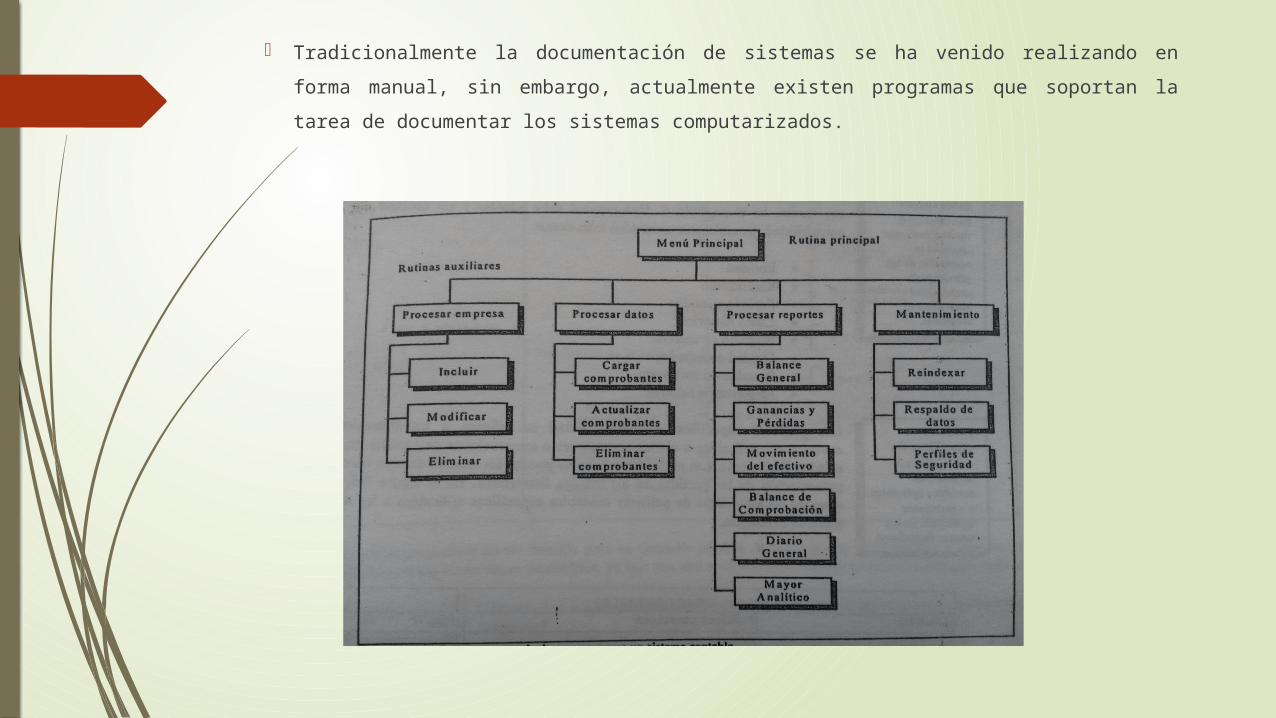

Tradicionalmente la documentación de sistemas se ha venido realizando en forma manual, sin

embargo, actualmente existen programas que soportan la tarea de documentar los sistemas

computarizados.

MANUALES DE CONTABILIDAD

Dentro del área contable los manuales tienen aplicación sumamente amplia ya que

permiten guiar el trabajo que debe llevar acabado el personal de contabilidad.

Los manuales aplicables en el área contable son:

1. De políticas contables

2. Del código contable o de cuentas contables

3. De normas y procedimientos contables.

Manuales de políticas contables: detalla todas y cada una de las políticas que se siguen en la entidad

respecto a los registros contables. Se establecen 2 subdivisiones:

Políticas generales de contabilidad: declaraciones que enuncian la aceptación de los principios de

contabilidad generalmente aceptados.

Entidad

Realización

Periodo contable

Costo histórico

Negocio en marcha

Unidad económica

Políticas especificas de contabilidad: son los tratamientos contables especiales y aplicables a ciertas

operaciones o transacciones en los estados financieros.

Manual del código contable: detalla todas y cada una de las cuentas, su naturaleza y la

forma en que se debitan y acreditan.

Manual de normas y procedimientos contables: detalla bajo el esquema de

responsable/acción todos los procedimientos contables, también puede especificar los

asientos de tipo contable que se realiza para un determinado procedimiento, también

establece las normas que son aplicables a cada uno de los procedimientos previamente

establecidos.

GRACIAS POR SU ATENCIÓN