excellentias corporate

TRANSCRIPT

Consultoría :: Think Tank

Excellentia Estratégica®

Soluciones Organizacionales Tangibles !!

José Antonio Durán Cotes :: Director

Acelerando Transformaciones Organizacionales ::

En

SLIDES CONFIAMOS ESTAR DE ACUERDO EN QUE:

• ESTRATEGIA ES ACERCA DE POSICIONES ÚNICAS, NO DE INTERNET

• ES ACERCA DE COMPORTAMIENTOS ORGANIZACIONALES, NO TECNOLOGÍA

• ES ACERCA DE VIVENCIAS, VALORES, EXPERIENCIAS :: RITUALES, NO EFICIENCIA OPERATIVA

• Excellentia Estratégica® desarrolla Soluciones Organizaconales Tangibles !!

“No es la especie más fuerte

o la más inteligente

la que sobrevive, es la que

mejor se...

adapte al cambio”

- Charles Darwin

“Sólo aquellos que pueden ver lo

invisible, pueden lograr lo

imposible”- Proverbio Chino

es análisis y el segundo síntesis

profunda !!

Tiempo es la nueva moneda !!N

ue

str

o papel

propósito

credo

... asegurarnos que más personas

permanezcan más tiempo con los productos o

servicios de nuestros clientes

... crear ideas con las que las personas

permanezcan más tiempo

... cuanto mejores son las ideas, más tiempo

dedicaremos a ellas

Cambio es , no

mejoramiento continuo, resultados radicalesrequieren cambios radicales !!

INDIVIDUOS Y EQUIPOS CON ALTA CAPACIDAD DE ADAPTACIÓN

estamos demasiado acostumbrados a pensarsiempre en una trayectoria lineal, pero suele ocurrir

que una nueva fuerza - puede cambiar porcompleto el curso inicial

conversación. (Del lat. conversatĭo, -ōnis).

1. f. Acción y efecto de hablar familiarmente una o varias personas

con otra u otras.

2. f. desus. Concurrencia o compañía.

3. f. desus. Comunicación y trato carnal, amancebamiento.

4. f. ant. Habitación o morada.

dar ~.

1. loc. verb. Entretener a alguien hablando con él.

dejar caer algo en la ~.

1. loc. verb. coloq. Decirlo afectando descuido.

dirigir la ~ a alguien.

1. loc. verb. Hablar singular y determinadamente con él.

□ V.

casa de conversación

INCLUIR nuevas voces,

PREGUNTAR más y más, aplicamos

diversos puntos de vista para superar los

retos difíciles.

Nuevas conversaciones

“brutalmente” honestas, nuevas

respuestas

CLIENTE siempre en el CENTRO, desarrollos desde el cliente (backwards).

Entendimiento real para soluciones

tangibles de Innovación &

Crecimiento

• Alineación Estratégica Corporativa

• ADN – Corporativo

• Internacionalización

• Análisis Prospectivo

• Arquitectura de Unidades Estratégicas

• Creative Marketing Studio®

• Excellentia´s Competitiveness Model™

• Umbral Empresarial

• Estrategia Corporativa & Competitiva

• Diseño de Propuestas Únicas de Valor

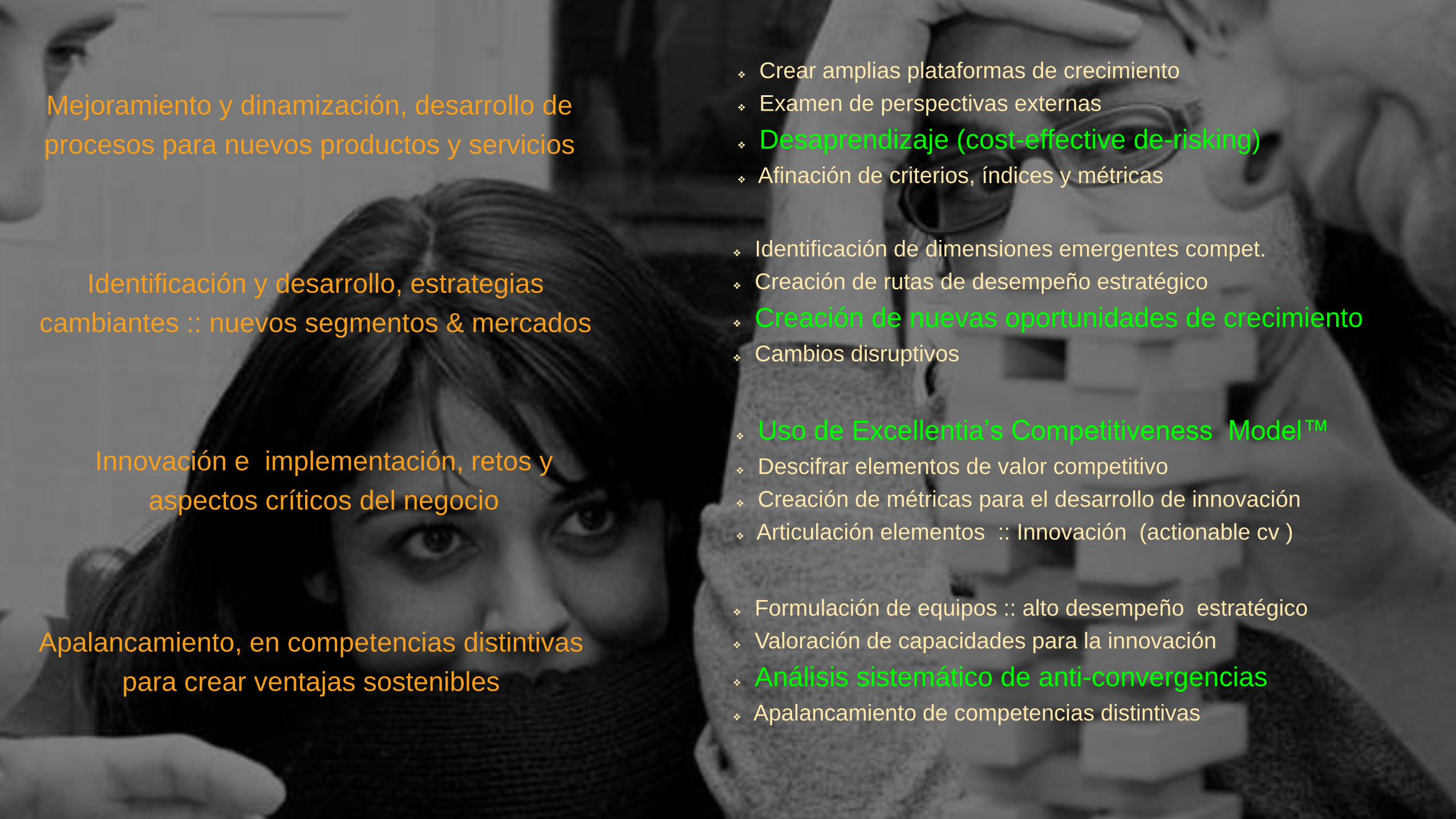

Mejoramiento y dinamización, desarrollo de

procesos para nuevos productos y servicios

Identificación y desarrollo, estrategias

cambiantes :: nuevos segmentos & mercados

Innovación e implementación, retos y

aspectos críticos del negocio

Apalancamiento, en competencias distintivas

para crear ventajas sostenibles

❖ Crear amplias plataformas de crecimiento

❖ Examen de perspectivas externas

❖ Desaprendizaje (cost-effective de-risking)

❖ Afinación de criterios, índices y métricas

❖ Identificación de dimensiones emergentes compet.

❖ Creación de rutas de desempeño estratégico

❖ Creación de nuevas oportunidades de crecimiento

❖ Cambios disruptivos

❖ Uso de Excellentia’s Competitiveness Model™

❖ Descifrar elementos de valor competitivo

❖ Creación de métricas para el desarrollo de innovación

❖ Articulación elementos :: Innovación (actionable cv )

❖ Formulación de equipos :: alto desempeño estratégico

❖ Valoración de capacidades para la innovación

❖ Análisis sistemático de anti-convergencias

❖ Apalancamiento de competencias distintivas

Punto de InflexiónTipping point

Desempeños SimilaresMediocre Performance

Prospección Estratégica al momento del punto de Inflexión

Desempeños Superiores

❖ Relativo a competidores

Impactos Distintivos

❖ Mercados que toca

Trascendencia

❖ más allá de líderes, ideas y

reveces

• Mecanismos Catalíticos

• “Hedgehog Concept”

• Disciplina• Talento

• Pensamiento

• Acción

sobre la imagen :: diferenciación

que las organizaciones desean

“capturar”

Lo estratégico no ocurrre

unicamente cuando las

organizaciones adoptan más

herramientas sofisticadas(tecnología, portabilidad, fusiones,

adquisiciones, expansiones

geográficas, etc)

realmente ocurrre

cuando...

adoptan nuevos

comportamientosorganizacionales

Somos una compañía orgullosamente Colombiana con operación

(branch) en Miami – USA.Para dar cobertura a nivel

internacional, desarrollamos alianzas estratégicas con

reconocidas empresas de consultoría a través de las cuales

cubrimos:

13 enlaces en Colombia

38 enlaces en America Latina

123 enlaces en el Mundo

De igual forma como el

comportamiento de los seres

vivos depende en gran medida

de su ADN, las empresas

también poseen

un…

ADN-

Organizacional

que determina su

desempeño

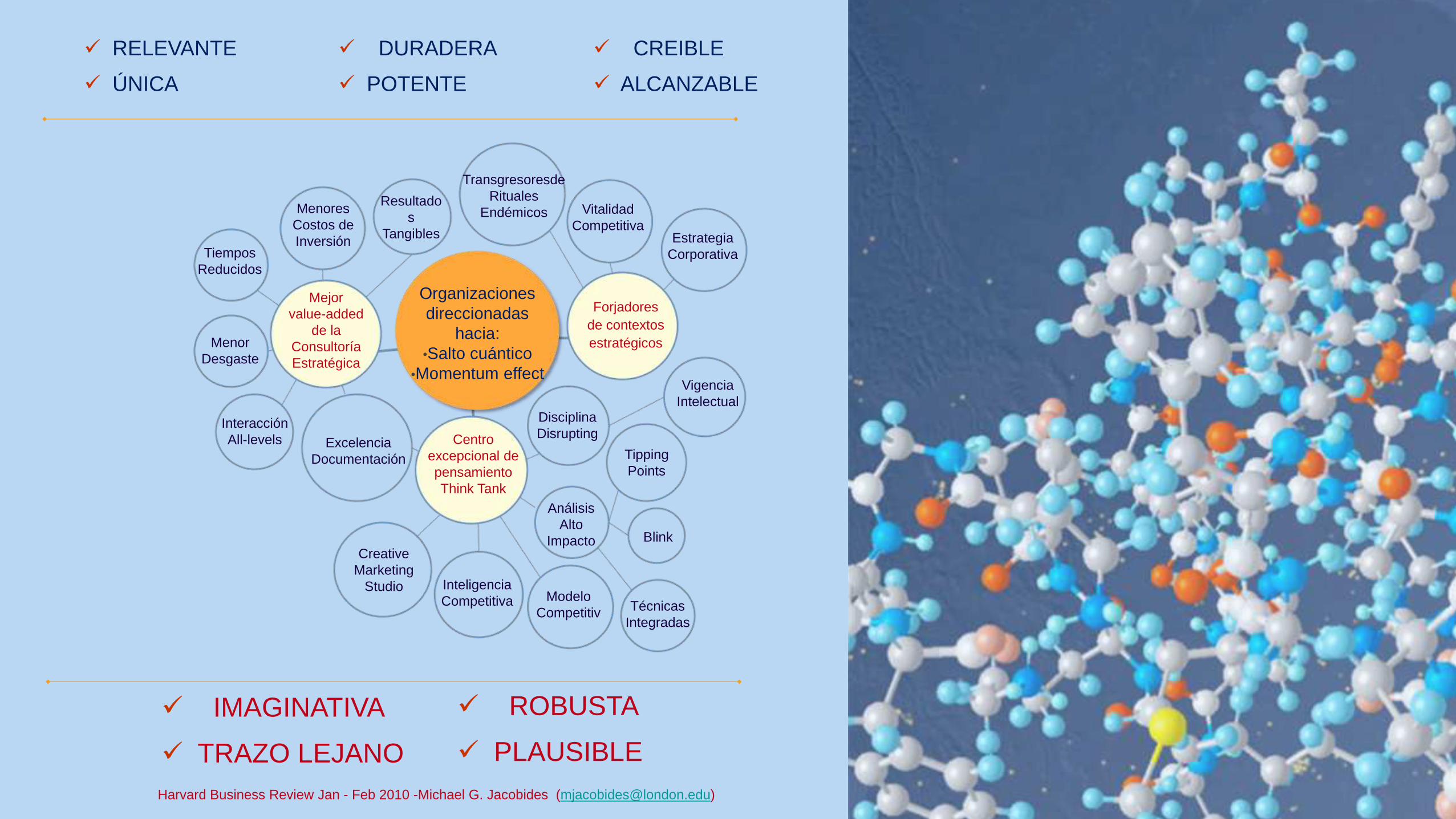

Transgresoresde

Rituales

Endémicos Vitalidad

CompetitivaEstrategia

Corporativa

Vigencia

IntelectualDisciplina

Disrupting

Tipping

Points

Técnicas

Integradas

Análisis

Alto

Impacto Blink

Modelo

Competitiv

Inteligencia

Competitiva

Creative

Marketing

Studio

Excelencia

Documentación

Interacción

All-levels

Menor

Desgaste

Tiempos

Reducidos

Resultado

s

Tangibles

Menores

Costos de

Inversión

Organizaciones

direccionadas

hacia:

•Salto cuántico

•Momentum effect

Mejor

value-added

de la

Consultoría

Estratégica

Forjadores

de contextos

estratégicos

Centro

excepcional de

pensamiento

Think Tank

RELEVANTE

ÚNICA

DURADERA

POTENTE

CREIBLE

ALCANZABLE

IMAGINATIVA

TRAZO LEJANO

ROBUSTA

PLAUSIBLE

Harvard Business Review Jan - Feb 2010 -Michael G. Jacobides ([email protected])

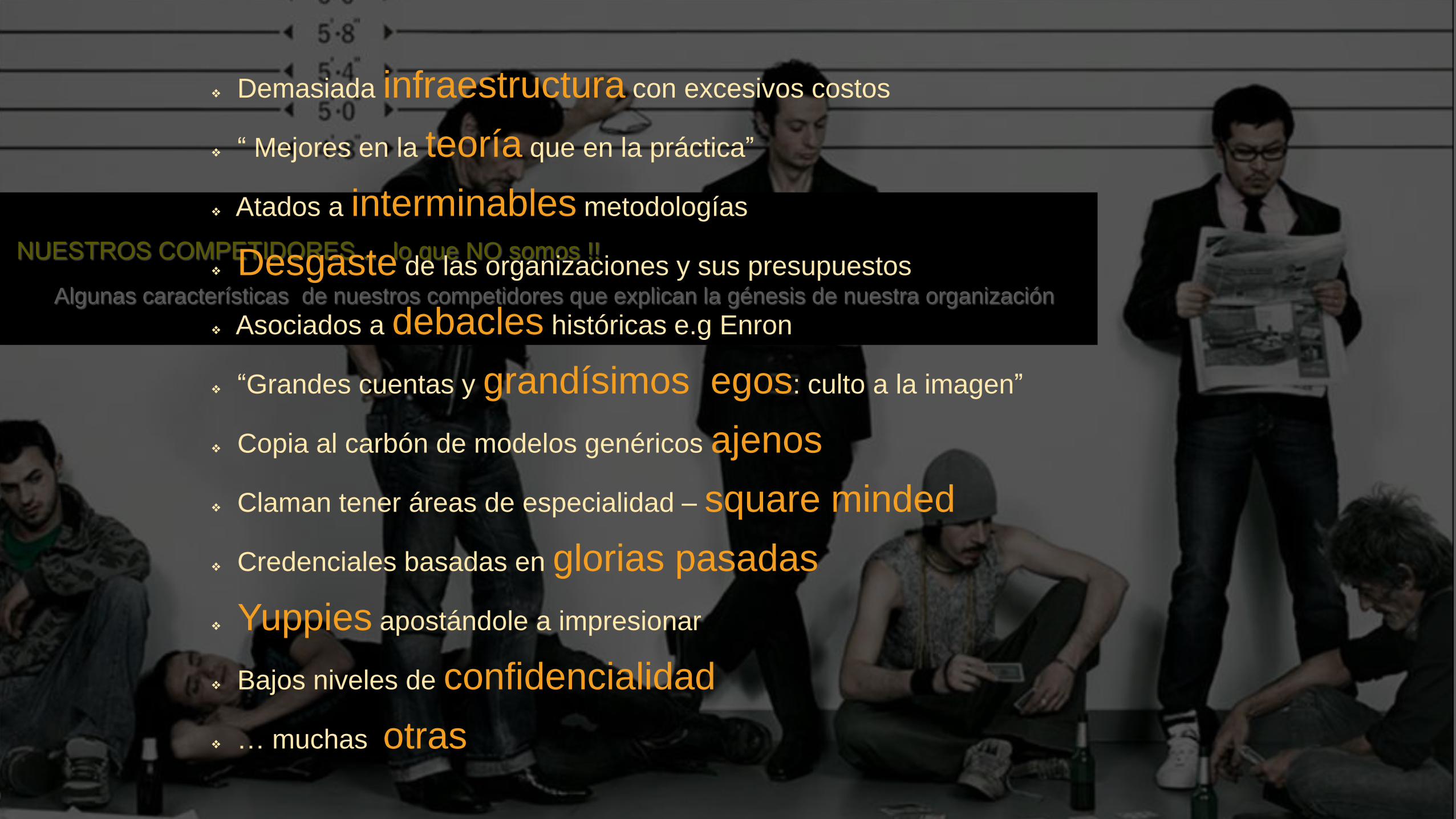

NUESTROS COMPETIDORES … lo que NO somos !!

Algunas características de nuestros competidores que explican la génesis de nuestra organización

❖ Demasiada infraestructura con excesivos costos

❖ “ Mejores en la teoría que en la práctica”

❖ Atados a interminables metodologías

❖ Desgaste de las organizaciones y sus presupuestos

❖ Asociados a debacles históricas e.g Enron

❖ “Grandes cuentas y grandísimos egos: culto a la imagen”

❖ Copia al carbón de modelos genéricos ajenos

❖ Claman tener áreas de especialidad – square minded

❖ Credenciales basadas en glorias pasadas

❖ Yuppies apostándole a impresionar

❖ Bajos niveles de confidencialidad

❖ … muchas otras

Muchas organizaciones tienen estos niveles

inadecuadamente separados y ésta

es la génesis de sus problemas

de crecimiento, rentabilidad y

sobretodo de competitividad

CORPORATIVO &

COMPETITIVO

VALOR EN CADA DIA :: RITUALES

Conforme nos movemos de la Rivalidad hacia el concepto de

Cada Día de la Vida, donde la tecnología y la comunicación son

fundamentales, proveer valor adicional llega a ser

incrementalmente importante - como lo opuesto a la

tradicional atención, interés e interrrupción

Las nuevas arenas competitivas se enfocan en ganar

conocimiento de las experiencias / vivencias de

productos & servicios :: RITUALES

la pérdida en este nuevo enfoque tiene consecuencias mayores

que las tradicionales formas de valoración de tiempo & espacio

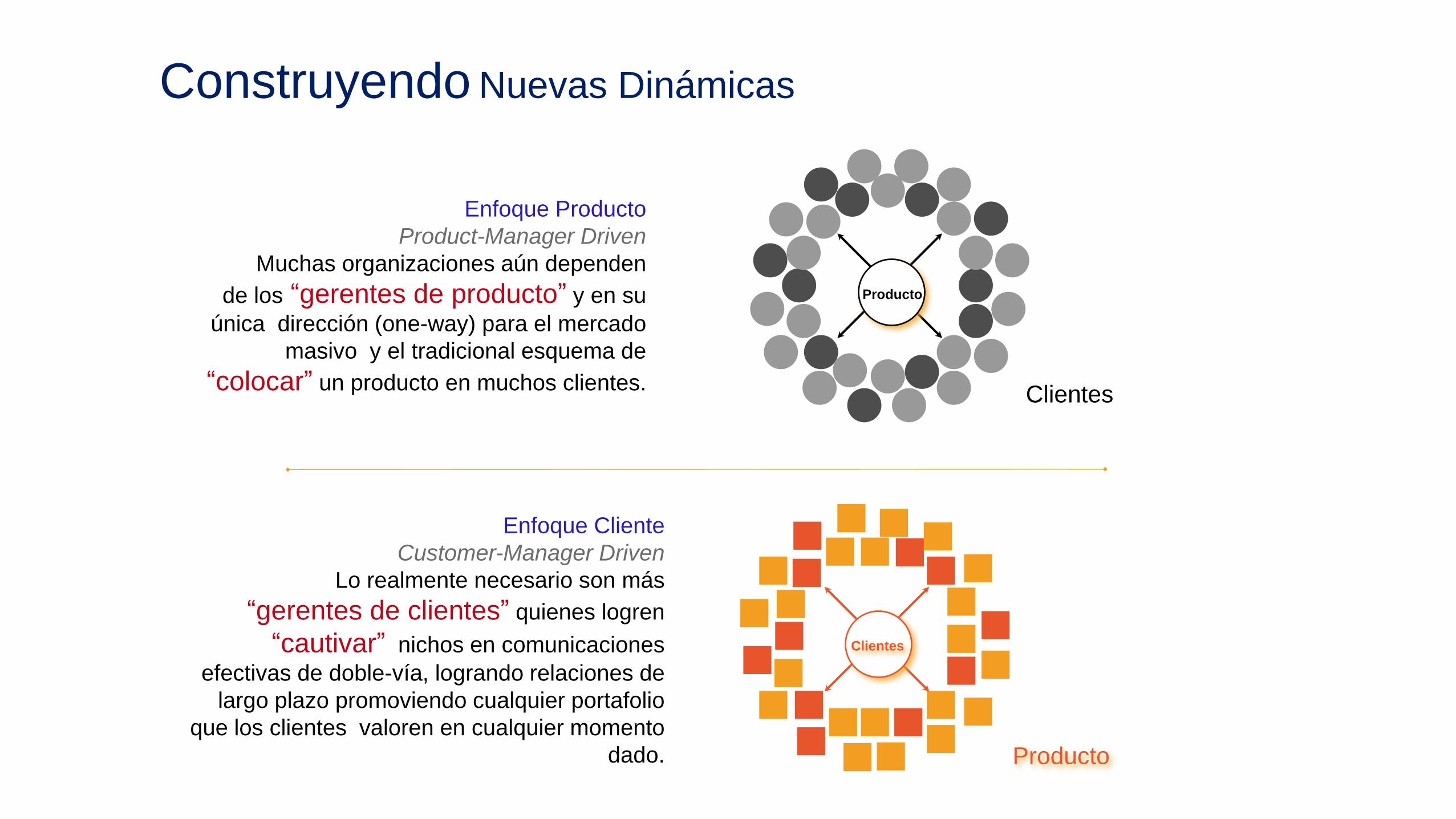

Producto

Producto

Clientes

Clientes

Enfoque Producto

Product-Manager Driven

Muchas organizaciones aún dependen

de los “gerentes de producto” y en su

única dirección (one-way) para el mercado

masivo y el tradicional esquema de

“colocar” un producto en muchos clientes.

Enfoque Cliente

Customer-Manager Driven

Lo realmente necesario son más

“gerentes de clientes” quienes logren

“cautivar” nichos en comunicaciones

efectivas de doble-vía, logrando relaciones de

largo plazo promoviendo cualquier portafolio

que los clientes valoren en cualquier momento

dado.

Construyendo Nuevas Dinámicas

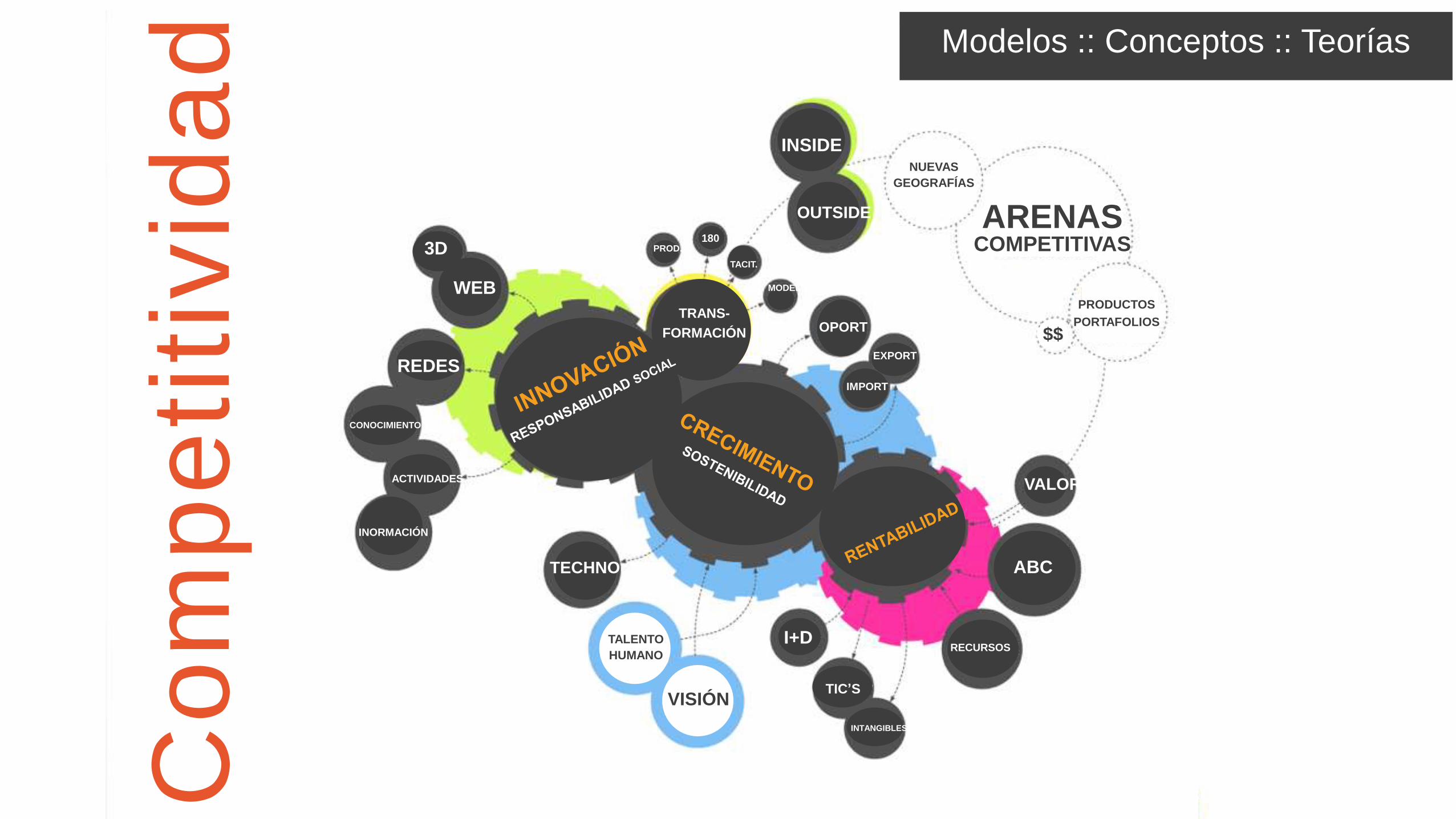

PENSAMIENTO MÁS ALLÁ DE LO CONVENCIONAL

OUTSIDE THE BUBBLE THINKINGlo que se piensa, discute, estructura, & armoniza al interior de las organizaciones, debería trascender las barreras del

pensamiento tradicional y gestar logros accionables. :: Diferenciación ::

INT’L

Modelos :: Conceptos :: Teorías

ARENASCOMPETITIVAS

PRODUCTOS

PORTAFOLIOS

$$

INSIDE

OUTSIDE

TALENTO

HUMANO

VISIÓN

VALOR

ABC

TRANS-

FORMACIÓN

I+D

CONOCIMIENTO

INORMACIÓN

ACTIVIDADES

TECHNO

WEB

3D

REDES

TIC’S

RECURSOS

INTANGIBLES

PROD.180

OPORT

EXPORT

TACIT.

MODEL.

Co

mp

eti

tivid

ad

NUEVAS

GEOGRAFÍAS

IMPORT

LAS COMPAÑÍAS QUE INTENTAN SER RELEVANTES HOY DEBEN APRENDER EL

ARTE DE …

CREAR EXPERIENCIAS

QUE GENUINAMENTE LOGREN “ENGANCHAR” A SUS CLIENTES

si un cliente necesita “ir al baño”, déjelo. Siempre déjelo, pero mientras

eso ocurre sorprendalo, dele algo inesperado y tan positivo que

pueda crear una impresión única y duradera

Estamos todos conectados.

Ahora qué ?

Excellentia Estratégica

The Halo Effect

En el último decenio, los ejecutivos han sido testigos de una

explosión de herramientas de gestión y técnicas, tales como

marketing one-to-one, TQM y benchmarking. El término

“herramientas de gestión” ahora abarca un amplio espectro

de enfoques para la gestión, desde el simple software de

planificación, a diseños organizativos complejos, a filosofías

del mundo empresarial.

Muchas de estas herramientas ofrecen consejos conflictivos.

Todas estas herramientas de administración tienen algo en

común: prometen dar a sus usuarios más éxito. Y los

administradores asediados - luchando para demostrar que

pueden adaptarse a los rápidos cambios en un mundo cada

vez más competitivo - han recurrido a herramientas de

administración en números sin precedentes.

Excellentia’s Competitiveness Model©

Desafortunadamente, ha habido poca evidencia

objetiva sobre si el uso de las herramientas es

bueno o malo, o las herramientas que han producido

resultados durante qué período de tiempo.

Excellentia’s Competitiveness Model© es una

herramienta de administración para ayudar a

disminuir los errores de escogencia, en los que

prevalece la ausencia de datos, que sin fundamento

crean sobre-expectativa y convierten esta

importante responsabilidad en un peligroso juego de

azar.

Competencias Dominantes

Fuente: : – Lester Korn, “How the Next CEO will Be Different”, Fortune (22 de mayo de 2009) Nota: información está basada en una encuesta realizada por la Universidad de Columbia, de 1500

ejecutivos en 67 países, todos estrategas de 1er y 2do nivel Excellentia Estratégica Análisis

Ahora

Futuro / Ideal

58% usan internet para ayuda casual

53% para ver amigos & familia

45% consultar magazines & periódicos

36% páginas del gobierno

34% televisión & radio

16% enlaces profesionales

13% investigan profundamenteCo

mp

ete

ncia

s D

om

ina

nte

s

La aproximación anterior:

Consultoría como una

Solución “Mágica”

La nueva dimensión:

Consultoría como un Proceso

Dinámico

Ventaja competitiva sostenible

a largo plazoCreación continua de valor – definición

de propuestas únicas de valor

1er Nivel y consultores estratégicos1er Nivel como estratega líder: esa

función no puede ser sujeto de

Outsourcing

Planes inamovibles derivados de un

ejercicio analítico; –

left side brain -Proceso orgánico que es adaptativo,

holístico, abierto

Intensos períodos de formulación

seguidos por períodos prolongados de

implementaciónCada-día, constantemente,

continuamente, sin-fin

Defensa de la estrategia establecida a

través del tiempo

En busca de ventajas competitivas y

desarrollo corporativo a través del tiempo

Objetivo

Liderazgo

Metodología

Marco de tiempo

Actividad

continua

Nueva Dimensión de la Consultoría

NECESITAMOSdesprendernos de la colección de frases, afirmaciones y retórica,

respecto de la (mediocre) oportunidad “futura” para la consultoría.

Nuestra bandera es: “aquí y ahora mismo”E

xcell

en

tia E

str

até

gic

a®

ANÁLISIS PROSPECTIVO

Metodología que permite visualizar

las diferentes situaciones futuras

(escenarios) tomando en cuenta la

trayectoria, los eventos futuros de

ruptura de tendencias y el

comportamiento de los diferentes

actores con el fin de reducir la

incertidumbre en el proceso de toma de

decisiones para la creación de la

Propuesta Única de Valor (cvp)

ConexiónEscenarios

Tecnología

Análisis Futuro

Tendencias

ExperienciaProspectivo

Forsight Pasado Presente

ConexiónEscenarios

Tecnología

Análisis Futuro

Tendencias

ExperienciaProspectivo

Forsight Pasado Presente

ConexiónEscenarios

Tecnología

Análisis Futuro

Tendencias

ExperienciaProspectivo

Forsight Pasado Presente

ConexiónEscenarios

Tecnología

Análisis Futuro

Tendencias

ExperienciaProspectivo

Forsight Pasado Presente

ConexiónEscenarios

Tecnología

Análisis Futuro

Tendencias

ExperienciaProspectivo

Forsight Pasado Presente

ConexiónEscenariosAnálisis Futuro ExperienciaProspectivo

Enfoque Foresight :: el

futuro es continuidad

del pasado

Enfoque PROSPECTIVO ::

estudia el presente desde el

futuro

Construcción desde el

Futuro Deseable

Creative Marketing Studio©

• 5 años

• 7 centros de pensamiento

• 50 trendscouts a nivel mundial

• 100 fenómenos sociales

• 13 macro-tendencias

• numerosos análisis cuanti & cualitativos

Hidrocarburos,

Telecomunicaciones, Alimentos,

Grandes Superficies, Cemento,

Automotor, otros

Actividad financiera, Consumo

Masivo, Informática, Comercio al

por mayor, Aseo y Cosméticos,

otros

Manufacturero, Servicios Públicos,

Medicina Prepagada, Textiles,

Construcción, Comercio al por menor,

Cajas de Compensación, Químicos y

Plásticos, otros

• Desde nuestra creación, hemos estudiado más de 43 compañías en 12 sectores transables de la economía.

• Compañías a tres niveles de interacción corporativa con altos desempeños en ingresos y márgenes operativos.

• Hemos completado múltiples entrevistas en niveles corporativos.

Número de intervenciones Estratégicas

EBITDA (Log)

90’s Mid 90’s 00’s 2009

ROI en el Pensamiento Estratégico

Fuente: DataStream – Global Insights,

Excellentia Estratégica® Análisis

Resultados Post-Innovación de Valor & Pensamiento Estratégico

Nvos Lanzamientos Ingresos Utilidad Operativa

No-Adopción 86% 62% 39%

Adopción 14% 38% 61%

Contabilidad

Producción

Finanzas

CRM

Logística

ERP &

BPM

Frecuencia de ImplementaciónAlta Baja

Alta

Baja

Correlación con

Visibilidad y/o

Crecimiento en

Ingresos

Pensamiento

Estratégico

No hay mención algunaReconocimiento de

la IdeaEn proceso Implementado

Fuente: The Economist. Superintendencia de Sociedades. Boletín estadístico 2000 - 2010. Cámaras de Comercios. DIAN. Fedesarrollo. Publicaciones Especializadas. Base de datos Excellentia. Cálculos &

Análisis: Excellentia Estratégica ® - José Durán

Respecto de la Implementación & Visibilidad de la Consultoría

La dificultad de la

Escogencia ::

Consumidores &

Empresarios

Grados de libertad & Horizontes de Crecimiento

Extensión y Defensa

de Gestión

Consolidada

Construcción de

negocios emergentes

Creación de Opciones

Viables

Ejecución :: Victorias Tempranas

Búsqueda

presente

Movimientoshacia nuevas

arenas competitivas

Expansiónhacia nuevasGeografías

Mejoramientodel sector en el que participan

Innovación en la “entrega” del

producto

Innovación en servicios y portafolios

NuevosClientes

futuro

Dirección :: Imagen Momentum

Posición :: Must Do

Nuestra Propuesta

Los análisis cuantitativos son útiles para entender números,

estadísticas e información retrospectiva.

Focus groups son buenos para entender acerca de actitudes,

percepciones y climas sociales.

Sin embargo... Prospección Estratégica es acerca de

visualizar en la dimensión correcta para articular escenarios

competitivos; que no se pueden explorar o entender con simples

métodos de Planeación.

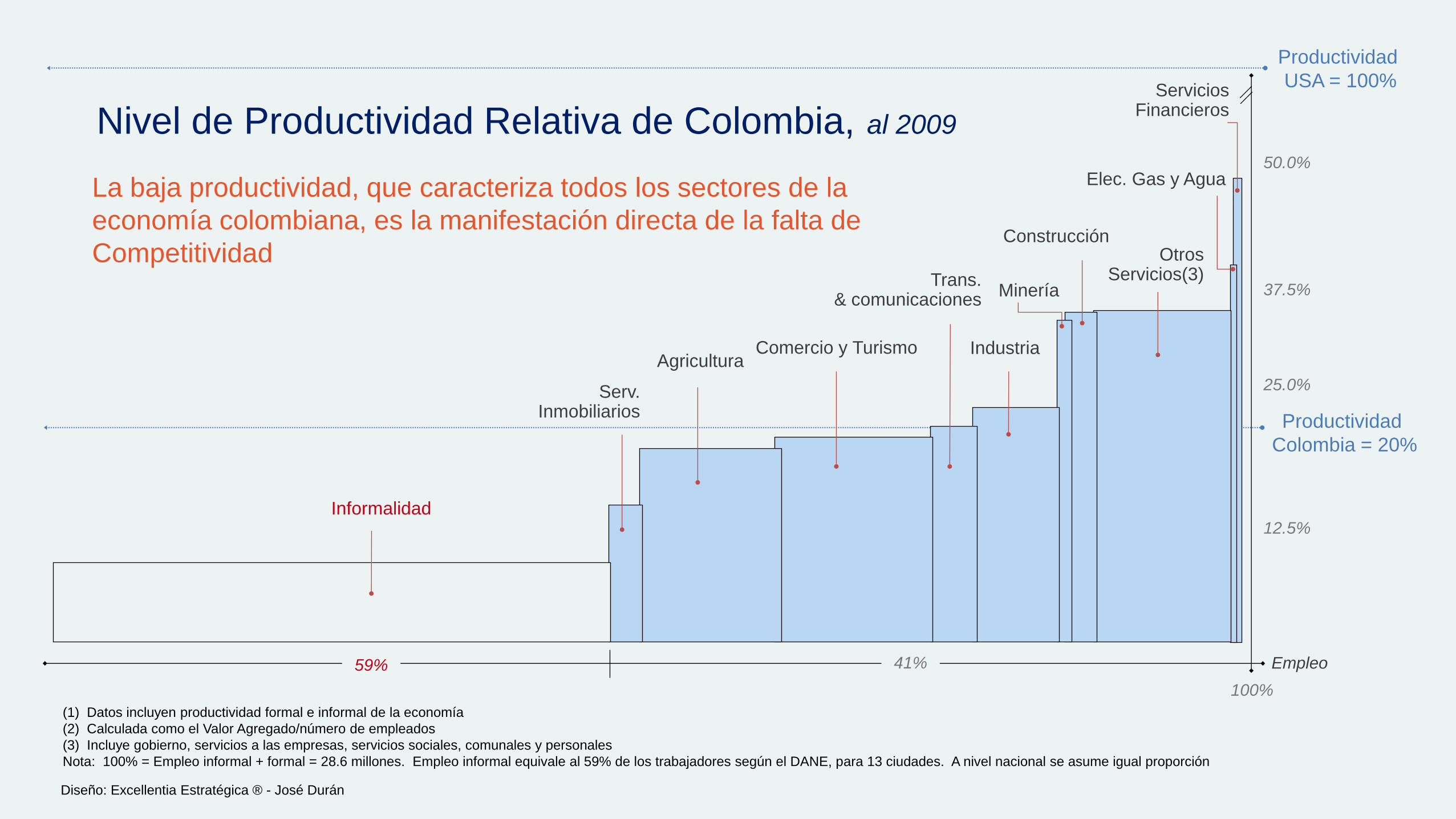

37.5%

50.0%

25.0%

12.5%

ServiciosFinancieros

Elec. Gas y Agua

Otros Servicios(3)

Construcción

Minería

Industria

Trans. & comunicaciones

Comercio y Turismo Agricultura

Serv. Inmobiliarios

Informalidad

100%

59% 41%

Productividad

Colombia = 20%

Productividad

USA = 100%

Nivel de Productividad Relativa de Colombia, al 2009

Empleo

(1) Datos incluyen productividad formal e informal de la economía

(2) Calculada como el Valor Agregado/número de empleados

(3) Incluye gobierno, servicios a las empresas, servicios sociales, comunales y personales

Nota: 100% = Empleo informal + formal = 28.6 millones. Empleo informal equivale al 59% de los trabajadores según el DANE, para 13 ciudades. A nivel nacional se asume igual proporción

Diseño: Excellentia Estratégica ® - José Durán

La baja productividad, que caracteriza todos los sectores de la

economía colombiana, es la manifestación directa de la falta de

Competitividad

Enfoque en Sectores

estratégicos

Innovación

Desarrollo

(-)

(+)

Optimización

Operativa

Asistencia

In-situ

Recursos

Tang e Intang.

Empresa

Benchmark

Internacionalización

Diferenciación

Espacio

aún sin

Competencia

• Economías de Rango

A( x, y) < C(x) + D(y)

• Velocidad en la toma de

decisiones

• Aprendizaje

Organizacional• Estrategias de MKT

Lie

nzo

sE

str

até

gic

os

Teoría: Blue Ocean Strategy by W. Chan Kim & Renée Mauborgne

Diseño & Análisis: Excellentia Estratégica®

TOP 10 Cálculo del Índica de

Herfindahl-Hirschman (HHI)

Empresa Area Share (%) Share (%) sq.

Aaaa JKH 18.1 0.328

Bbbb POL 17.4 0.303

Cccc SME 8.3 0.069

Dddd NGR 7.0 0.049

Eeee EUY 6.8 0.046

Ffff NBW 5.4 0.029

Gggg QRT 4.7 0.022

Hhhh ASK 3.8 0.014

Jjjj VEH 3.4 0.012

Kkkk PWZ 3.1 0.01

+ 33 Empresas 6 Sectores 22 0.484

100 1.365

El índice Herfindahl-Hirschman (HHI) dio como resultado la cifra de 1.365(calificación del HHI: hasta 1.000 indica no concentración; entre 1.000 – 1.800 indica

moderada rivalidad, y por encima de 1.800 tipifica las industrias con alta rivalidad).

De esta forma, el índice muestra que la organización compite en un entorno de

MEDIANA RIVALIDAD en la que un número reducido de empresas tiene una

moderada concentración con alto número de competidores que se disputan de

forma agresiva cada punto de participación.

En congruencia con el mismo análisis se cumple que la organización

participa en un MERCADO INESTABLE, según la regla (3x4) de Bruce

Henderson pues la industria no tiene más de tres competidores realmente

significativos y de ellos, el mayor competidor no superaría significativamente más de

cuatro veces la participación del más pequeño.

Participación Mercado (%) :: Regla 3x4Consultoría :: Iluminación :: Ing. Eléctrica :: Tec. Convergencias :: Automatización :: Redes

Rivalidad & Inestabilidad

Desempeño Económico Regional

PIB per cápita

Colombia=100%

Colombia PIB mejor incremento

en los últimos años: 7,5%

7,5%

5 % 10 %

Crecimiento Real PIB (CAGR), Colombia 1990 >> 2008

50 %

100 %

150 %

Nota: el tamaño de la

burbuja es proporcional a

la población

Bogotá D.C

SantanderAntioquia

MetaC/marca

Cesar

Valle

Nariño

Bolivar

CórdobaCauca

Huila

M/lena

Atlantico

Sucre

N.Santdr

Tolima

Caldas

Chocó

Quindío Risaralda

Caquetá

Boyacá

Fuente: Excellentia

Estratégica ® - Análisis.

World Bank, Colombia at

a glance, 2007

Universidad de Rango Mundial – Conjugación de factores clave

Concentración

de Talento

:: Masa Crítica

Suficientes

Recursos

Gobierno

Favorable

❖ R & D ::

❖ publ. & privada

❖ Recursos Propios

❖ Ingresos de Fondos

❖ Donaciones

❖ Becas Investigación

❖ ...

❖ Estudiantes

❖ Personal Docente

❖ Investigadores

❖ Bilinguismo

❖ Internt’l

vs. Endogamia Académica

...

Graduados

URM❖ Marco Normativo

❖ Autonomía

❖ Libertad Académica

❖ Equipo Liderazgo

❖ Visión Estratégica

❖ Pensamiento Crítico

❖ Excelencia Total

Resultados

Investigación

Transf/

tecnológicaFuente: : –The World Bank – (i) World

Class Universities by Jamil Salmi (ii)

Constructing Knowledge Societies; (iii)

Higher Education in Developing Countries

Peril and Promise.

Diseño: Jamil Salmi

Análisis : Excellentia Estratégica®

Ruta Crítica para alcanzar Innovación & Crecimiento

Cia

Movimientos hacia sinergias del mercado,

escogencia de portafolio. algunos

programas, UENs terminarán. Renuncias

a ciertos mercados

Pensamiento profundo más allá de la

infraestructura actual

Pensamiento en términos de las

soluciones totales-integrales para el

mercado

Movimientos hacia el “salto cuántico” en

valor. La competencia del sector no es el

Benchmark

Condiciones del sector educación pueden

ser trascendidas

Perspectiva Corporativa Perspectiva del Mercado

Economía en fuerza de

trabajo y Staff

administrativo

Mejoramiento de

márgenes Financieros

Momentos de verdad

potentes

Experiencias ::

Vivencias

Únicas

Excelencia en las

plataformas de

servicio & producto

Ahorros en

CostosCostos adicionados> Diferenciación

Precios

Competitivos

Superiores experiencias

radicales+

Posición Única Salto Cuántico en

Entrega de Valor

CorporativoMercado Expandido

Alto Desarrollo en Productos & Portafolio, en Ingresos &

Márgenes, en Impacto & Alcance

Po

sic

ión C

om

pe

titiva

Déb

ilM

od

era

da

Fuert

e

Atractividad de la Industria

AltaMedioBajo

Creación de Valor

Destrucción de

Valor

UEN 4

UEN 1

UEN 5

UEN 2

UEN 6

UEN 3

Corresponde al tamaño

proporcional del

Segmento

A pesar del atractivo de cada una de los

segmentos, la contundencia del

posicionamiento relativo del portafolio de la

compañía, requiere el análisis pertinente

Reforzar Profundizar

Repensar Reformular

Margen Ganancias

Estructura de Costos Diferenciada

Estructura Financiera

Capacidad Línea de Producción

Diferenciación Distribución / Ventas Tamaño del Mercado

Índice de Crecimiento

Estructura de Segmentos

Procesos de Compra

Ambiente Competitivo

Matriz de Direccionamiento :: Directional Policy Matrix

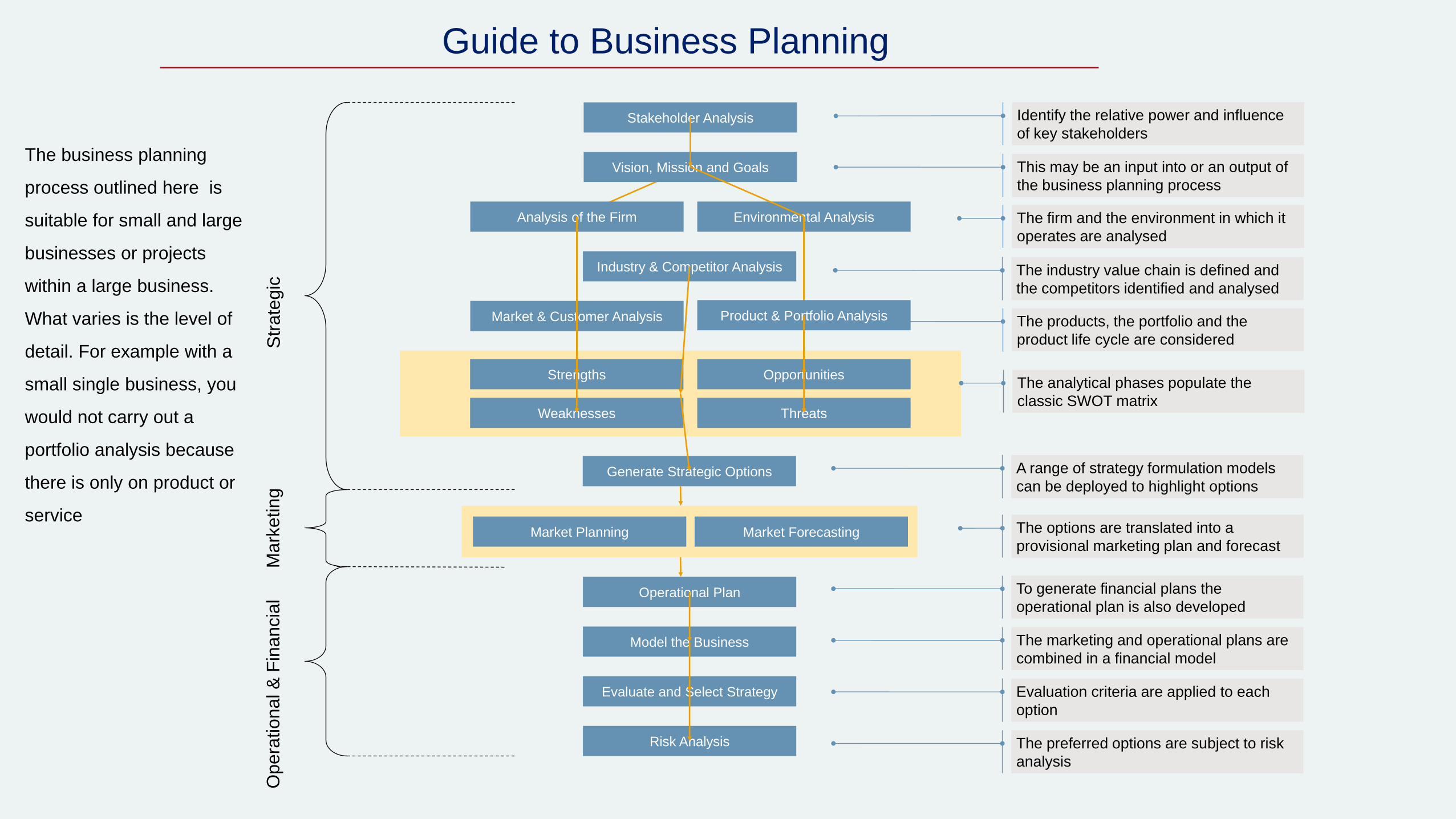

Stakeholder Analysis

Vision, Mission and Goals

Analysis of the Firm Environmental Analysis

Industry & Competitor Analysis

Market & Customer Analysis

Strengths Opportunities

Weaknesses Threats

Generate Strategic Options

Market Planning Market Forecasting

Operational Plan

Model the Business

Evaluate and Select Strategy

Risk Analysis

Identify the relative power and influence

of key stakeholders

This may be an input into or an output of

the business planning process

The firm and the environment in which it

operates are analysed

The industry value chain is defined and

the competitors identified and analysed

The products, the portfolio and the

product life cycle are considered

The analytical phases populate the

classic SWOT matrix

A range of strategy formulation models

can be deployed to highlight options

The options are translated into a

provisional marketing plan and forecast

To generate financial plans the

operational plan is also developed

The marketing and operational plans are

combined in a financial model

Evaluation criteria are applied to each

option

The preferred options are subject to risk

analysis

Str

ate

gic

Mark

eting

Op

era

tional &

Fin

ancia

l

Product & Portfolio Analysis

The business planning

process outlined here is

suitable for small and large

businesses or projects

within a large business.

What varies is the level of

detail. For example with a

small single business, you

would not carry out a

portfolio analysis because

there is only on product or

service

Guide to Business Planning

Ventaja

Estratégica sobre

competidores en

el mismo sector

2.200

2.000

1.800

1.400

1.200

1.000

800

600

400

200

0

-200

Promedio EBITDA / Empleado

al 2009 $(000)

BP Col

Ecopetrol

Bavaria

EPM

ExxonMobil

Comcel

GM

Éxito

Terpel

Hidrocarburos, Telecomunicaciones,

Alimentos, Grandes Superficies,

Cemento, Automotor, otros

Fanagra

CI Yumbo

Lloreda

Duquesa

Grasco

Manuelita

SIGRA

Actividad financiera, Consumo

Masivo, Informática, Comercio al

por mayor, Aseo y Cosméticos,

otros

Nivel de Desempeño -

variación por sectores

Manufacturero, Servicios Públicos,

Medicina Prepagada, Textiles,

Construcción, Comercio al por menor,

Cajas de Compensación, Químicos y

Plásticos, otros

Bajo : 14% Medio < 62%

Bajo : 0.9 Medio : 5.5 Alto : 9.4

Alto > 63%Intensidad de

Interacciones Tácitas

2

22

22

220

2.200

220

• EBITDA = (earnings before interests, taxes, depreciation, and amortization) ingresos antes de intereses, impuestos, depreciaciones y amortizaciones Nivel de Desempeño - Definido como la razón de la

desviación estándar a la media del EBITDA por empleado dentro de cada industria Nivel de Intensidad definido como: bajo 14%, medio de 15% - 62% y alto >> 63%

Codensa

Cafam

AAA

Fuente: Resultados Empresariales 2009 - Fuentes especializadas. Diseño & Análisis: Excellentia Estratégica®

FFFBBB

DDD

EEE

CCC

Portafolio Competitivo

Nuevo Concepto Productividad

Porter’s Five Forces

The Five Forces were Porter’s conclusions

on the reasons for differing levels of

competition, and hence profitability, in

differing industries. They are empirically

derived, i.e. by observation of real

companies in real markets, rather than the

result of economic analysis.

Porter’s Five Forces model is a useful

generic structure for thinking about the

nature of industries. The definition of an

industry is as follows: “The group of firms

producing products that are close

substitutes for each other”

Michael Porter – Competitive Strategy

Threat of New

Entrants

Threat of

Substitutes

Rivalry Among

Existing Firms

The strength of the five forces will determine the level of profit within an

industry that a competitor can expect to make

Power of

CustomersPower of

Suppliers

Key Strategies for Running

a Highly Successful

Business

Our corporate culture is about passionate people who are

focused and committed to Absolute Hospitality

so we may become the very best in our industry.

Absolute Hospitality means taking care of each other

first, then our guests, then our vendors, and lastly our

shareholders. We believe through Absolute

Hospitality, we can continue to achieve professional

success as well as personal success.

Always strive to be

excellent by

exemplifying the

Bushido and treating

all team members and

guests with care,

understanding,

respect and fairness.

What Inhibits Execution?National Survey of 4,000 Senior Executives

4. Inability to work together (21%)

3. Company culture (23%)

2. Economic climate (29%)

1. Holding onto the past / unwillingness to CHANGE (35%)

46

Key Strategies

47

Cocineros EntusiastasBuscadores de

Variedad

Buscadores de

Conveniencia

Sensibles al Valor

matrícula

Devotos “Salud &

Nutrición”

• Altos logros

• Culto a si mismo

A

Retadores

B

Insatisfechos

C

Rápido & Fácil

D

Barato

E

Negociantes

Rudos

Constructores de FamiliasB

Insatisfechos

C

Rápido & Fácil

• Contendores Urb.

• Aldeas Felices

F

Indiferentes

C

Rápido & Fácil

Observadores de

Transiciones

A

Retadores

F

Indiferentes

• Disfrutan preparaciones Desean intentar cosas nuevas• No hay satisfacción / rebeldes Desean productos complementarios

Enfoque en las Necesidades del Cliente – Nueva Aproximación

Cocineros EntusiastasBuscadores de

Variedad

Buscadores de

Conveniencia

Sensibles al Valor

matrícula

• Altos logros

• Culto a si mismo

A

Retadores

B

Insatisfechos

C

Rápido & Fácil

D

Barato

E

Negociantes

Rudos

Constructores de FamiliasB

Insatisfechos

C

Rápido & Fácil

• Contendores Urb.

• Aldeas Felices

F

Indiferentes

C

Rápido & Fácil

Observadores de

Transiciones

A

Retadores

F

Indiferentes

Modelo Delta – Arnoldo Hax

Colombia Comparative Competitiveness

Modelo Corporativo

Auditoria & ControlPensamiento & Planeación

Estratégica 1

Excelencia Operativa Mercadeo :: Liderazgo de Producto & Intimidad con el mercado

Internacionalización Regionalización Planeación Procesos Donaciones & Lic.

Fac. Ciencias Salud

Depto. Idiomas

Comité Directivo

Fac. Ciencias Económicas

Fac. Ingeniería

Comité Directivo

Fac. Diseño & Com.

Investigación & Desarrollo

Proy. Social & Egresados

Ciencias Básicas

Depto. Informática Ed

Depto. Humanidades

Conv. Interinstituc

Depto. Biblioteca

Registro & Control

Comité Directivo

Fac. Ciencias Edu

Fac. Administración

Programas Pregrado

Programas Posgrado

Comité Directivo

Archivo Institucional

Planta Física

Sist. & Informática

Tesorería & Crédito

Econ. & Financiera

Compras

Desarrollo Organizac.

Ext & Edu Cont

Escuela Deporte

Tec. Lab Enfermería

Esc. Culinaria & Gatron

Programas Posgrado

Comité Directivo

Vicerrectoria Académica

Vic

err

ecto

ria A

dm

inis

trati

va

Ed. Distancia :: Posgrados :: Dir. Edu Trab & Des. Humano Servicios Integrados

Fortalecimiento del

Core Business 1

José Durán Creador de Excellentia Estratégica® Consultoría & Centro de

Pensamiento (think - tank). Sólida experiencia corporativa de más de 23 años centrada

en la formulación, desarrollo y puesta en práctica de modelos estratégicos y

procesos de innovación de negocios en los continentes: americano, europeo y asiático.

Dinámica de trabajo en mercados caracterizados por amplia diversidad cultural, alta

competitividad e incertidumbre financiera.

Formación básica en Ingeniería y especializaciones corporativas, participaciones y

publicaciones en programas avanzados en las escuelas de negocios de Alfred Sloan

School (MIT), PLAS (Princeton) y Stratx (INSEAD). MBA University of Phoenix.

Desempeño en el área académica. Colaborador del Banco Mundial en el análisis y

documentación del ranking Doing Business

Muchas gracias :0)

twitter@joseduran00

http://www.excellentia.com.co

Excellentia Estratégica®

Release Notice:

EXCELLENTIA ESTRATÉGICA® retains ownership of the entire presentation

and of all or part of its content. Copy of all or part of the content is strictly

prohibited and reading or projection of part of or all of its content is limited to the

Client's internal needs in connection with its professional co-operation with

EXCELLENTIA ESTRATÉGICA®. The “Client” shall indemnify EXCELLENTIA

ESTRATÉGICA® against all claims and expenses due to uses which exceeds

the authority granted through the release contained herein.