evaluación del desempeño gubernamental - …. orígenes de la ... para la academia mexicana de...

TRANSCRIPT

Evaluación del Desempeño Gubernamental

Agosto 2013 Boletín de Investigación de la Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur Núm. 5

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional

L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Contabilidad y Auditoría Gubernamental – Sur Presidente C.P.C. Y P.C.C.A. Gerardo Lozano Dubernard Vicepresidente L.C.C. Walter Lamberto García Trejo Secretario L. C. José Luis Mondragón Campos Integrantes Jacinto Luis Antonio Barrios Amezcua C.P. Lucelia Cuevas Rasgado L.C. César Alfonso Espinosa Palafox C.P.C. Y P.C.C.A. Eduardo Garcia Guzmán C.P.C. Ángel Raúl Hernández Lemus L.C.C. Nancy Lugo Timoteo L.C.C. y P.C.C.A. Gabriel Martínez Corona C.P.C. y P.C.C.A. Magdalena Martínez Reséndiz L.C. Renato Ramírez Cornejo L.I.A. Alejandro Reyes Sánchez C.P. Raúl Robles Segura C.P.C. Ricardo Ruíz y Alvarado Gil L.C. Raúl Alberto Zempoalteca Ramírez Gerencia de Comunicación y Promoción Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur del Colegio, Año I, Núm.5, agosto de 2013, Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo. Diseño: Lic. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Introducción 3

II. Orígenes de la Evaluación del Desempeño 4

III. Conceptos básicos 10

IV. Presupuesto basado en Resultados 14

V. Sistema de Evaluación del Desempeño 15

VI. Lineamientos Generales para la Evaluación de los Programas de la APF 17

VII. Implantación de beneficios del PbR-SED 19

VIII. Evaluación del Desempeño 24

IX. Desarrollo social: construcción de un sistema de Evaluación del Desempeño 26

X. Marco Normativo y Jurídico 27

XI. Caso Práctico 28

XII. Anexo 1 30

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

3

I. Introducción

En los últimos años se ha reconocido la importancia de emplear mecanismos de medición

y evaluación de la gestión pública para transparentar el uso y destino de los recursos

públicos, como elementos de un sistema de rendición de cuentas, para construir y

modernizar un sistema de evaluación que permita a los gobiernos ejecutar mejores

decisiones en el diseño y la ejecución de políticas públicas, con el fin de obtener

resultados congruentes con los objetivos previstos en su planeación.

En la ley fundamental de nuestro país se establece que los recursos económicos de que

dispongan los tres niveles de gobierno (Federal, Estatal y Municipal) se administrarán

con eficiencia, eficacia, economía, transparencia y honradez, para satisfacer los objetivos

a los que estén destinados. Dichos recursos deben ser evaluados por las instancias

técnicas que establezcan la Federación y los Estados.

Para la Academia Mexicana de Auditoria Integral y al Desempeño, A.C. (AMDAID), la

evaluación del desempeño se realiza por medio de la verificación del grado de

cumplimiento de objetivos y metas, con base en indicadores estratégicos y de gestión,

por instancias técnicas independientes de las instituciones que ejercen dichos recursos,

observando los requisitos de información correspondientes.

La evaluación del desempeño tiene un sustento cualitativo, es una disciplina que requiere

de mucha experiencia por parte de un grupo evaluador multidisciplinario y de una

metodología rigurosa de trabajo, que implique un conocimiento profundo y entendimiento

de la razón de ser o del propósito del ente público a evaluarse; desde la misión, visión,

objetivos estratégicos, marco jurídico, planes, programas, proyectos, estructura,

operación, recursos, población objetivo, factores críticos de desempeño, sistemas de

medición de resultados, metas e indicadores, que le permitan contar con los elementos

suficientes de juicio, para valorar y verificar el grado de cumplimiento de las metas y

objetivos, con la finalidad de recomendar futuras asignaciones presupuestales y

promover acciones de mejora de la gestión, para el óptimo aprovechamiento de los

recursos de que dispone el ente público, en beneficio de la población objetivo.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

4

El presente boletín es un documento de estudio para la evaluación del desempeño

gubernamental; con el objeto de orientar qué tipo de herramienta es, qué mide, cuáles

son sus beneficios y, sobre todo, cuál pudiera ser nuestra aportación como miembros de

esta Comisión.

II. Orígenes de la Evaluación del Desempeño

Como no es la intención de este apartado hacer una amplia exposición histórica, para

efectos del presente estudio nos limitaremos a considerar como antecedente inmediato

la entrada en vigor de la Ley Orgánica de la Administración Pública Federal (LOAPF).

En la exposición de motivos de la LOAPF, publicada en el Diario Oficial de la Federación

(DOF) el 29 de diciembre de 1976 y enviada al H. Congreso de la Unión en diciembre de

1976 durante la administración del Presidente José López Portillo (1976-1982), se

aprecia la necesidad de llevar a cabo ajustes en la administración pública que permitan

atender no sólo las necesidades y problemas que para entonces la nación enfrentaba,

sino también precisar responsabilidades y simplificar estructuras, de tal manera que el

Poder Ejecutivo estuviera en condiciones de contar con instrumentos administrativos

eficaces que ofrecieran a la ciudadanía una administración pública basada en

procedimientos sencillos, tramites rápidos y atención considerada.

A partir de ese tiempo, se perfiló la necesidad de reunir las condiciones y los instrumentos

necesarios para que, de alguna manera, la actividad gubernamental pudiera ser

evaluada. Se designó a la entonces Secretaría de Programación y Presupuesto (SPP)

como la encargada de elaborar los planes nacionales y regionales de desarrollo

económico y social, programar su financiamiento y evaluar los resultados de su gestión.

Posteriormente, el 31 de diciembre de 1976, fue publicada en el DOF la Ley de

Presupuesto, Contabilidad y Gasto Público Federal (LPCGPF). En esta ley se establecía

que el gasto público estaría basado en presupuestos por programas.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

5

Durante la administración del presidente Miguel de la Madrid (1982-1988), y ante la

búsqueda de recuperar la credibilidad de las estructuras públicas, sus instituciones y

servidores públicos, el 4 de diciembre de 1982 el Ejecutivo Federal presentó ante el

Congreso una iniciativa de reformas a 22 artículos de la LOAPF, mismas que se

concretaron el 29 de diciembre de ese mismo año. Entre estas reformas destaca la

creación de la Secretaría de la Contraloría General de la Federación (SECOGEF). En el

artículo 32 bis de las reformas a la LOAPF de entonces, se indicaba que la SECOGEF

tendría, entre sus facultades, la de planear, organizar y coordinar el sistema de control y

evaluación gubernamental.

Es así como la SECOGEF se constituye como el organismo globalizador en materia de

control, al cual se le asigna la función de establecer la regulación que asegure el buen

funcionamiento de los mecanismos de control propios de cada organismo de la

Administración Pública Federal (APF). El cumplimiento de los objetivos y programas de

esa Secretaría hace factible que las actividades de la administración pública federal se

orienten hacia la búsqueda de eficacia y honestidad en el uso de los recursos, así como

a la creación de un sistema integrado de control, fiscalización y evaluación, que garantice

su adecuada aplicación, con base en la transparencia.

Para cumplir sus funciones, la SECOGEF absorbe funciones de evaluación y supervisión

que se encontraban dispersas en varias dependencias. Entre los principales programas

de la Contraloría se destaca la creación de un sistema integrado de control, fiscalización

y evaluación de las actividades de la administración pública.

Si bien, durante el periodo de Miguel de la Madrid se dieron los primeros intentos para

evaluar los programas gubernamentales, la preocupación por el diseño de políticas

económicas apropiadas para enfrentar la crisis dio como consecuencia que las funciones

de evaluación quedaran reservadas por parte de la SECOGEF, la cual estuvo más

orientada a las auditorías y sistemas de revisión del gasto que a un proceso de evaluación

por resultados.

Durante el sexenio de Carlos Salinas de Gortari (1988-1994) también hubo cambios

significativos en la APF. Mediante la reforma a la LOAPF publicada el 25 de mayo de

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

6

1992, desaparece la Secretaría de Programación y Presupuesto y se crea la Secretaría

de Desarrollo Social (SEDESOL).

En el modelo salinista, el control total de los ingresos y egresos de la APF pasó

directamente a la Secretaría de Hacienda y Crédito Público (SHCP); sin embargo, esta

misma Secretaría tenía la responsabilidad de la planeación del gobierno y de su

respectiva evaluación junto con la SECOGEF (duplicidad de funciones). Esta última,

básicamente, fungía como auditor del cumplimiento de metas y objetivos que cada

dependencia y entidad se planteó realizar, por el contrario, la SHCP denominaba

evaluación al monitoreo específico del gasto público.

Uno de los aspectos más relevantes en este período fue la puesta en marcha del que se

puede considerar fue el programa gubernamental más importante del sexenio del

presidente Salinas, el Programa Nacional de Solidaridad (PRONASOL). Este programa

quedó a cargo de la SEDESOL y su propósito principal era el combate a la pobreza.

Destaca el hecho de que es ahí, en el marco de este programa, cuando se crea la

Contraloría Social, lo cual puede ser considerado como un avance significativo de la

vigilancia de la sociedad ante la acción gubernamental.

El 28 de Diciembre de 1994, durante el periodo presidencial del presidente Ernesto Zedillo

(1994-2000), se publica en el DOF la reforma a la LOAPF. En dicha reforma desaparece

la SECOGEF y se crea la Secretaría de Contraloría y Desarrollo Administrativo

(SECODAM), a la que le son asignadas funciones que ya tenía la SECOGEF y se prevén

otras, como la organización y coordinación del Sistema de Control y Evaluación

Gubernamental, auditorías del gasto público y la responsabilidad del desarrollo

administrativo de la APF, entre otras.

Durante esta administración, ante el reto de replantear la actuación gubernamental para

atender de manera eficiente, efectiva y oportuna las diversas necesidades de la

población, surge el Programa de Modernización de la Administración Pública 1995-2000

(PROMAP).

El PROMAP a su vez albergaba cuatro subprogramas: i) Participación y atención

ciudadana; ii) Descentralización y/o desconcentración administrativa; iii) Medición y

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

7

evaluación de la gestión pública y, iv) Dignificación, profesionalización y ética del servidor

público.

En este mismo periodo, a través del el Programa Nacional de Financiamiento del

Desarrollo (PRONAFIDE), se planteó llevar a cabo la Reforma al Sistema Presupuestario

del Gobierno Federal; a partir de 1998 da inicio dicho proceso con el propósito de elevar

la eficiencia del gasto público.

De la Reforma al Sistema Presupuestario (RSP) destacan dos de sus elementos o

componentes fundamentales:

Nueva Estructura Programática (NEP): representa el instrumento de planeación,

programación y presupuestación, cuyo objeto es mejorar la calidad y eficiencia del

gasto orientado a resultados mediante la recomposición de la estructura

programática.

Sistema de Evaluación del Desempeño (SED): busca medir el desempeño

gubernamental con base en resultados y cumplimiento de compromisos.

En este sentido, la NEP buscaba una evaluación de los recursos necesarios para la

consecución de determinados resultados, por medio del abatimiento de los criterios

discrecionales en su asignación, que estuvieran vinculados con el sistema de indicadores

estratégicos del SED. Sin embargo, el tener a cargo a dos secretarías de Estado para

dicho proceso, es decir, a SHCP a cargo de la NEP y la SECODAM a cargo del SED, se

impedía su institucionalización en la APF.

El año 2000 los mexicanos vivimos un cambio significativo como resultado de la hasta

ahora insipiente democracia en la historia de nuestro país. La llegada al poder de Vicente

Fox (2000-2006) marcó la salida del Ejecutivo Federal del partido dominante en el país

por más de 70 años. Con el nuevo gobierno se plantearon cambios fundamentales y de

alto calado; sin embargo, conforme transcurrió, dichos cambios nunca se dieron de

manera sustancial.

El 10 de abril del 2003 se publicó en el DOF la modificación a la LOAPF, donde se elimina

la SECODAM y se crea la Secretaría de la Función Pública (SFP).

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

8

Durante la administración del presidente Fox se implementaron diversos instrumentos

tendientes a crear un modelo estratégico de innovación y calidad gubernamental:

Sistemas de Metas Presidenciales (SIMEP): los titulares de las dependencias de

la APF establecían compromisos de mejora de resultados acordados con el propio

titular del Ejecutivo.

Modelo INTRAGOB: un Sistema de Gestión que permite provocar la evolución de

la Dependencia o Entidad para lograr niveles de competitividad y clase mundial en

la APF.

Modelo Integral de Desempeño de Órganos de Vigilancia y Control (MIDO):

concebido como un mecanismo para garantizar que los Órganos Internos de

Control y los Delegados, Subdelegados y Comisarios Públicos contribuyan a

reducir riesgos de corrupción y de opacidad en la APF, así como hacer efectiva la

operación de ésta, mediante una adecuada relación con las dependencias y

entidades.

Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL):

es un organismo público descentralizado de la Administración Pública Federal, con

autonomía y capacidad técnica para generar información objetiva sobre la

situación de la política social y la medición de la pobreza en México, que permita

mejorar la toma de decisiones en la materia.

Si bien el gobierno de la alternancia del Presidente Fox pretendía ser modernizador

mediante la innovación y la calidad, el modelo carecía de mecanismos específicos y de

evaluaciones sistemáticas para conocer la efectividad de los cambios que reflejasen un

mejor desempeño gubernamental; sin embargo, cabe destacar la creación del CONEVAL

en el año 2005, con lo cual se daba un paso importante hacia la evaluación de la política

social en México.

Durante el periodo presidencial, recientemente concluido, de Felipe Calderón (2006-

2012) se llevaron a cabo los cambios que han representado una idea más clara y

específica en materia de evaluación del desempeño en el sector público.

En principio, la publicación de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria (LFPRH), publicada en el Diario Oficial de la Federación el 30 de marzo de

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

9

2006, tuvo como sus principales propósitos: i) actualizar la LPCGPF vigente desde el año

1976; ii) ampliar su materia a la presupuestación del ingreso; iii) la transparencia y acceso

a la información; iv) el balance financiero; v) la responsabilidad hacendaria y, v) la

evaluación del desempeño.

Los esfuerzos por implementar un Sistema de Evaluación del Desempeño tienen su

origen en el análisis y estudio de las experiencias de otros países, particularmente entre

las naciones que forman parte de la Organización para la Cooperación y Desarrollo

Económico (OCDE). Por lo tanto, se instruye al Ejecutivo Federal, por conducto de la

SHCP y de la SFP, en el ámbito de sus respectivas competencias, la implantación de un

“Sistema de Evaluación del Desempeño”.

En la LFPRH y en su Reglamento (RLFPRH) queda normativamente establecido el

Sistema de Evaluación del Desempeño (SED). En el Artículo 2, fracción LI, de la Ley y

en su correspondiente artículo 303 del Reglamento, se establece que el SED es el

conjunto de elementos metodológicos que permiten realizar una valoración objetiva del

desempeño de los programas, bajo los principios de verificación del grado de

cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión

que permitan conocer el impacto social de los programas y de los proyectos.

En el artículo 25 de la LFPRH se establece que la programación y presupuestación del

gasto público se realizará con base en la evaluación de los avances logrados en el

cumplimiento de los objetivos y metas del Plan Nacional de Desarrollo (PND), además

de los programas sectoriales con base en el SED.

El artículo 27 de la LFPRH señala que la estructura programática del presupuesto deberá

incluir indicadores de desempeño que serán la base del SED.

En el Artículo 111 de la LFPRH se indica que la SHCP y la SFP verificarán los resultados

de recaudación y de ejecución de los programas y presupuestos de las dependencias y

entidades con base en el SED, sistema que será obligatorio, que contará con indicadores

para evaluar los resultados presentados por las dependencias y entidades, los cuales a

su vez deberán formar parte del Presupuesto de Egresos e incorporar sus resultados en

la Cuenta Pública, explicando en forma detallada las causas de las variaciones y su

correspondiente efecto económico.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

10

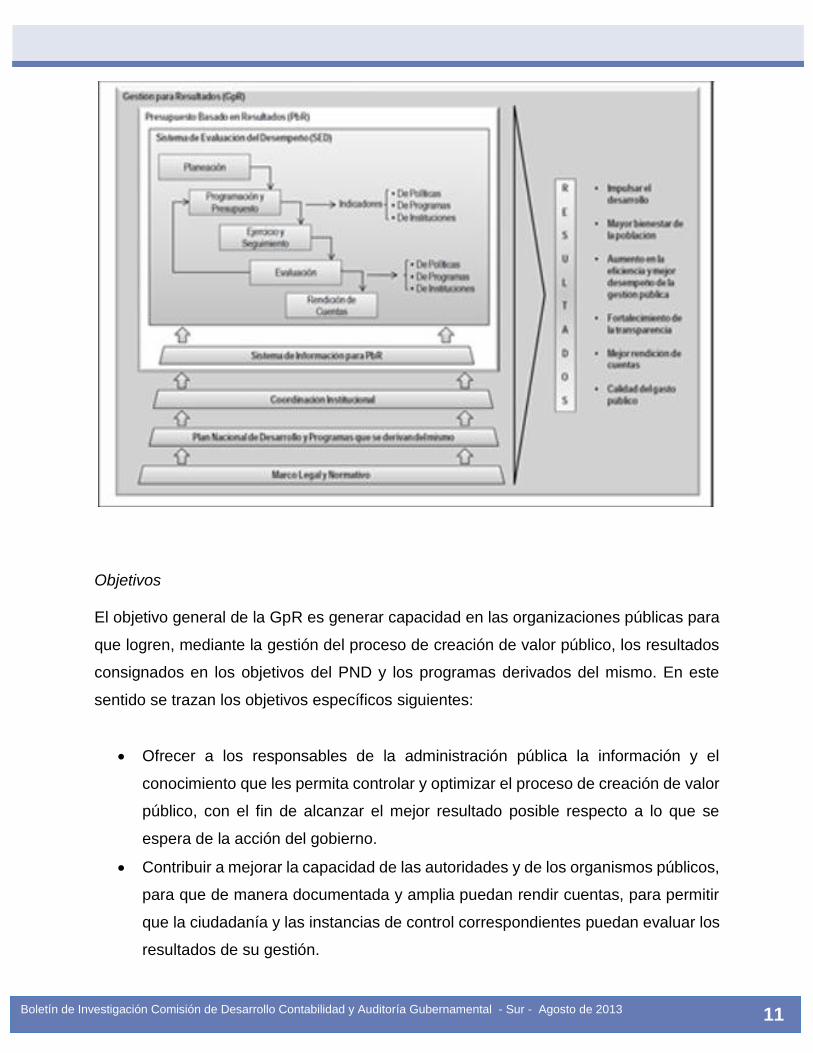

III. Conceptos básicos

Gestión para Resultados

La Gestión para Resultados, también conocida como Gestión basada en Resultados, es

un enfoque de gestión a través del cual una organización se asegura de que sus

procesos, productos y servicios contribuyan al logro de resultados definidos. Esta

metodología ofrece un marco coherente para la planificación y la gestión estratégicas, ya

que permite mejorar los aspectos de aprendizaje y de responsabilidad.

La AMDAID define a la Gestión para Resultados como un modelo de cultura

organizacional, directiva y de gestión que pone énfasis en los resultados y no en los

procedimientos, donde cobra relevancia lo que se hace, qué se logra y cuál es su impacto

en el bienestar de la población; es decir, la creación de valor público.

Por su parte, el Centro Latinoamericano de Administración para el Desarrollo (CLAD) y

el Banco Interamericano de Desarrollo (BID) definen a la Gestión para Resultados como

un marco conceptual cuya función es la de facilitar a las organizaciones públicas la

dirección efectiva e integrada de su proceso de creación de valor público, con el fin de

optimizarlo, mediante la máxima eficacia, eficiencia y efectividad de su desempeño, la

consecución de los objetivos de gobierno, y la mejora continua de sus instituciones.

En México, la Gestión para Resultados formó parte de la Iniciativa de Reforma Integral

de la Hacienda Pública, que el Ejecutivo Federal sometió a la consideración del Congreso

de la Unión el 20 de junio de 2007. En esta iniciativa se propusieron medidas para

fortalecer la recaudación tributaria, generar una mayor corresponsabilidad en la

participación de los gobiernos de las entidades federativas, así como mejorar y

transparentar el ejercicio del gasto.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

11

Objetivos El objetivo general de la GpR es generar capacidad en las organizaciones públicas para

que logren, mediante la gestión del proceso de creación de valor público, los resultados

consignados en los objetivos del PND y los programas derivados del mismo. En este

sentido se trazan los objetivos específicos siguientes:

Ofrecer a los responsables de la administración pública la información y el

conocimiento que les permita controlar y optimizar el proceso de creación de valor

público, con el fin de alcanzar el mejor resultado posible respecto a lo que se

espera de la acción del gobierno.

Contribuir a mejorar la capacidad de las autoridades y de los organismos públicos,

para que de manera documentada y amplia puedan rendir cuentas, para permitir

que la ciudadanía y las instancias de control correspondientes puedan evaluar los

resultados de su gestión.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

12

Apoyar la modernización de la gestión pública y la evaluación de su desempeño,

con la correspondiente administración de incentivos a las organizaciones, no a las

personas.

Principios

La GpR tiene cinco principios, los cuales forman la base para una administración sólida

del desempeño:

Centrar el diálogo en los resultados.

Alinear las actividades de planeación, programación, presupuestación, monitoreo

y evaluación, con los resultados previstos.

Mantener el sistema de generación de informes de resultados lo más sencillo,

económico y fácil de usar como sea posible.

Gestionar no por resultados, sino para resultados.

Usar la información de resultados para el aprendizaje administrativo y la toma de

decisiones, así como para la información y rendición de cuentas.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

13

Vínculo entre GpR y Presupuesto

Para avanzar sólidamente en la institucionalización de la Gestión para Resultados es

necesario contar con un Presupuesto basado en Resultados (PbR). No es posible

consolidar una GpR sin un PbR, y viceversa:

El desarrollo de un país (creación de valor público) se facilita cuando su gobierno

toma en cuenta los resultados alcanzados con las políticas, los programas y el

gasto público. Precisamente del PbR se obtiene la información vital sobre las

actividades realizadas, el gasto vinculado a ellas, los resultados obtenidos y sus

relaciones con los objetivos estratégicos establecidos.

El éxito del PbR requiere de la capacidad estratégica para definir objetivos; del

liderazgo político y gerencial que permita diseñar e implementar estrategias

orientadas hacia el cambio y de una capacidad de evaluación que permita valorar

con objetividad los logros alcanzados; es decir, el PbR depende no sólo de

reformas de presupuestación, sino también de cambios fundamentales en la

gestión pública.

Así, una de las propuestas más destacadas de la GpR es hacer posible el cambio de

paradigma en el funcionamiento del sector público, para generar un gobierno que

sustente su actuación en términos de los resultados obtenidos y de los impactos reales

en la sociedad. Ello implica la adopción de reformas administrativas y organizacionales,

entre las que figuran la transformación de uno de los principales mecanismos de acción

del gobierno: el presupuesto.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

14

IV. Presupuesto basado en Resultados

Definición

El Presupuesto basado en Resultados (PbR) es el instrumento metodológico que tiene

como objetivo que los recursos públicos se asignen prioritariamente a los programas que

generan más beneficios a la población y que se corrija el diseño de aquéllos que no están

funcionando correctamente. Un presupuesto con enfoque en el logro de resultados

consiste en que los órganos públicos establezcan de manera puntual los objetivos que

se alcanzarán con los recursos que se asignen a sus respectivos programas.

El PbR parte del Plan Nacional de Desarrollo, define los programas presupuestarios y

sus asignaciones, procurando la alineación entre la planeación, programación,

presupuestación, ejercicio, control, seguimiento, evaluación y rendición de cuentas.

El proceso del PbR permite la asignación de fondos, con la finalidad de fortalecer las

políticas, programas públicos y desempeño institucional cuyo aporte sea decisivo para

generar las condiciones sociales, económicas y ambientales para el desarrollo nacional

sustentable; en otras palabras, el PbR busca modificar el volumen y la calidad de los

bienes y servicios públicos mediante la asignación de recursos a aquellos programas que

sean pertinentes, y estratégicos, para obtener los resultados esperados.

Características

El PBR tiene como características principales:

Conduce el proceso presupuestario hacia los resultados buscados. Define y alinea

los programas presupuestarios y sus asignaciones a través del ciclo planeación–

programación–presupuestación–ejercicio–control–seguimiento–evaluación–

rendición de cuentas.

Considera indicadores de desempeño y establece una meta, o un conjunto de

metas, actividades y programas presupuestarios, a los cuales se le asigna un nivel

de recursos compatibles con dicha meta.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

15

Provee información y datos sobre el desempeño, es decir, permite comparaciones

entre lo observado y lo esperado.

Propicia un nuevo modelo para la asignación de recursos, mediante la evaluación

de los resultados de los programas presupuestarios.

Prevé llevar a cabo evaluaciones regulares o especiales, acorde con las

necesidades específicas de los programas.

V. Sistema de Evaluación del Desempeño

Definición

El Sistema de Evaluación del Desempeño (SED) realizará el seguimiento y la evaluación

sistemática de las políticas y programas de las entidades o dependencias de la APF, para

contribuir a la consecución de los objetivos establecidos en el PND y los programas que

se derivan de este.

Cabe decir que una parte fundamental de la presupuestación basada en resultados radica

en que se cuente con una política de evaluación del desempeño, para que se puedan

instrumentar los procesos de retroalimentación y mejora en el gasto.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

16

En este sentido, y después del nacimiento del PbR en 2007, surge en nuestro país el

(SED), que tiene como misión vincular todo el proceso presupuestario mediante la

valoración objetiva del desempeño de los programas.

Las tres instancias dentro del Gobierno Federal que tienen la atribución de actuar como

coordinadoras de la política de evaluación y de implementar el SED son:

Secretaría de Hacienda y Crédito Público (SHCP).

Secretaría de la Función Pública (SFP).

Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL).

Una de los grandes aciertos normativos de estas instancias coordinadoras fue la

publicación de los “Lineamientos Generales para la Evaluación de los Programas

Federales de la Administración Pública Federal” (30 de marzo de 2007), ya que este

marco normativo indica los mínimos necesarios para consolidar al SED y establece las

acciones a desarrollar en los temas de evaluación de los programas presupuestarios, así

como la elaboración de la Matriz de Indicadores para Resultados (MIR), el procedimiento

para acatar las recomendaciones derivadas de las evaluaciones y la elaboración de los

objetivos estratégicos de las dependencias y entidades de la APF.

Objetivos

Propiciar un nuevo modelo gubernamental para la gestión de las asignaciones

presupuestarias, orientado al logro de resultados.

Elevar la eficiencia gubernamental y del gasto público. Ajustar el gasto de

operación.

Contribuir a mejorar la calidad de los bienes y servicios públicos.

Fortalecer los mecanismos de transparencia y rendición de cuentas.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

17

Componentes del SED

El SED consta básicamente de dos elementos o componentes:

Evaluación de Políticas Públicas y Programas Presupuestarios.

Gestión para la calidad del Gasto.

Evaluación de Políticas Públicas y Programas Presupuestarios

Entre otras actividades que conforma dicha evaluación se encuentra la valoración

objetiva del desempeño de las políticas públicas y los programas presupuestarios,

conforme los principios de verificación del grado de cumplimiento de las metas y

objetivos; con base en indicadores estratégicos y de gestión que permitan conocer los

resultados de la aplicación de los recursos públicos federales y el impacto social de los

programas y proyectos.

VI. Lineamientos Generales para la Evaluación de los Programas de la APF

En los Lineamientos Generales para la Evaluación de los Programas de la APF se

establecen diversos elementos importantes que las organizaciones públicas federales

deben tomar en consideración al momento de iniciar sus respectivas evaluaciones:

Metodología del Marco Lógico (MML): fue la que se adoptó. Es una herramienta

que facilita el proceso de conceptualización, diseño, ejecución y evaluación de

programas y proyectos, cuyo análisis se centra en la orientación por objetivos,

permite uniformar la terminología, y establecer un formato general para presentar

la MIR de manera estructurada.

Matriz de Indicadores de Resultados (MIR): La MIR se elabora con base en la

MML. La MIR fue concebida como el instrumento para construir de forma ordenada

los objetivos, indicadores y metas para cada programa presupuestario, esto facilita

el análisis, monitoreo, seguimiento y evaluación del gasto asignado, además de

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

18

que se traduce en un mapeo de los procesos, los productos, los resultados y los

impactos de cada programa presupuestario.

Programa Anual de Evaluación (PAE)

Con el fin de llevar a cabo un proceso de evaluación ordenado respecto a los programas

presupuestarios, se estableció el PAE como resultado de un esfuerzo conjunto de la SFP

y el CONEVAL. Este programa establece diversos tipos de evaluaciones agrupadas en

dos grandes rubros: Programas Federales y Estratégicas.

1. Evaluación de Programas Federales: son las que se aplican a cada programa. Se

dividen en:

Evaluación de Consistencia y Resultados: analiza sistemáticamente el diseño y

desempeño global de los programas federales, para mejorar su gestión y medir el

logro de sus resultados con base en la matriz de indicadores.

Evaluación de Indicadores: analiza mediante trabajo de campo la pertinencia y

alcance de los indicadores de un programa federal para el logro de resultados.

Evaluación de Procesos: analiza mediante trabajo de campo si el programa lleva

a cabo sus procesos operativos de manera eficaz y eficiente, y si contribuye al

mejoramiento de la gestión.

Evaluación de Impacto: identifica con metodologías rigurosas el cambio en los

indicadores a nivel de resultados, atribuible a la ejecución del programa federal.

Evaluación Específica: aquellas evaluaciones no comprendidas en el presente

lineamiento, que se realizarán mediante trabajo de gabinete y/o de campo. y

2. Evaluaciones Estratégicas: evaluaciones que se aplican a un programa o conjunto

de programas en torno a las estrategias, políticas e instituciones.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

19

VII. Implantación de beneficios del PbR-SED

Con relación a otros países de Latinoamérica, como Chile y Colombia, el modelo del PbR-

SED en México tiene pocos años de implementarse. Sin embargo, en materia de

evaluación del desempeño dentro del Gobierno Federal se han tenido algunos logros que

merecen ser mencionados.

En primer lugar, la emisión de los Lineamientos Generales para la Evaluación de los

Programas de la APF provocó que las instancias coordinadoras pudieran calendarizar y

formar un PAE, con la intención de que se ordenara la política de evaluación y se

incrementaran las evaluaciones dentro de la APF.

Desde 2007 hasta la fecha se han llevado a cabo 1,033 evaluaciones externas (un

programa presupuestario puede ser sujeto de diversos tipos de evaluaciones) de las

cuales se tienen concluidas 869 (84%). El número total de evaluaciones incluye a

programas presupuestarios sociales y no sociales, y a los ramos 23 (fondos

metropolitanos y fondo regional) y 33 (8 fondos de aportaciones federales).

El SED contribuyó para que se ampliara el universo de evaluación y se rompiera con la

vieja idea de que sólo los programas sociales deberían estar sujetos a evaluación y que

el gasto federalizado por su complejidad y naturaleza jurídica no podía serlo.

En las evaluaciones externas se tienen registrados 2,108 recomendaciones o aspectos

susceptibles de mejora, con un porcentaje de cumplimiento de 70%, lo que indica un gran

compromiso de las dependencias y entidades del Gobierno Federal por mejorar el

impacto de los programas presupuestarios.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

20

La consolidación del SED está ayudando para que la cobertura del gasto programable

asignado a programas presupuestarios con MIR se incremente; es decir, que los

programas presupuestarios cuenten con una MIR para que exista una mejor valoración

de su desempeño y con ello una mejora en la reasignación de su gasto.

Durante el periodo de 2008-2011, el Gasto Programable con MIR alcanzó un promedio

de 44.05%, siendo el año más alto el de 2011 con 48%. Para el último trimestre de 2012,

se tiene proyectado que el Gasto Programable con MIR alcance un porcentaje

aproximado de 72.1%.

Este incremento se debe a un trabajo conjunto entre la SHCP y las dependencias y

entidades de las APF (SEMARNAT, SCT, CFE, PEMEX, entre otras) para consolidar la

MIR como un mecanismo de planeación y ejecución del gasto en los Programas y

Proyectos de Inversión; así como en el Fondo de Aportaciones para la Educación Básica

y Normal (FAEB) y el Fondo de Aportaciones para los Servicios de Salud (FASSA)

pertenecientes al ramo 33. Por lo que queda claro que, otra vez, se rompe con el viejo

paradigma de que la MIR no se puede aplicar a gasto federalizado o a programas de

inversión.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

21

El establecimiento de una política de evaluación y presupuestación con base en

resultados en la Federación ha ayudado para que las entidades federativas puedan

consolidar sus modelos de PbR–SED al interior de sus gobiernos.

Un estudio realizado por la SHCP sobre la “Implementación del PbR-SED en Entidades

Federativas 2012” prevé un índice que mide la consolidación del PbR-SED en los

gobiernos estatales. Con base en el siguiente parámetro, donde 0% es baja consolidación

y 100% es alta consolidación, el estudio indica que, en promedio, los gobiernos estatales

tienen 52% de la implementación del PbR–SED.

Si tomamos en cuenta que el proceso del PbR–SED en las entidades federativas fue

posterior al Federal, el porcentaje nos habla de un avance y compromiso considerable

por parte de los gobiernos locales. Además, es necesario mencionar que la SHCP cuenta

con un área especializada de capacitación para atender cualquier requerimiento de

formación de recursos humanos, en las entidades federativas respecto al proceso de

implantación y consolidación del PbR-SED “Transparencia Presupuestaria en los

gobiernos locales”.

Partiendo de que no existe un modelo de PbR–SED exitoso sin el acompañamiento de

los elementos de la transparencia y la rendición de cuentas, es que en julio de 2011 la

SHCP diseñó y presentó la página Web denominada: “Transparencia Presupuestaria”.1

Esta página tiene entre sus propósitos transparentar a la ciudadanía los objetivos,

indicadores, metas, avances y resultados del modelo PBR–SED de la Federación.

En este sitio Web, el ciudadano encontrará información sobre el desempeño de 613

programas presupuestarios con su respectiva MIR. Asimismo, se pueden consultar los

documentos de las evaluaciones realizadas en toda la APF y las recomendaciones

derivadas de estas evaluaciones, entre otro tipo de información que podría ser de interés

para la sociedad.

Cabe destacar que la página de Transparencia Presupuestaria recibió el Premio a la

Innovación en Transparencia para la Mejora de la Gestión Institucional 2012, que otorga

el Banco Mundial (BM), la Auditoria Superior de la Federación (ASF), la Secretaría de la

1 www.transparenciapresupuestaria.gob.mx

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

22

Función Pública (SFP), el Instituto Federal de Acceso a la Información y Protección de

Datos (IFAI) y el Instituto Nacional de Administración Pública, A.C. como mejor práctica

en materia de transparencia en la categoría Federal. Esto nos habla de la importancia de

dar a conocer al ciudadano la información sobre el desempeño del Gobierno.

En la actualidad, la SHCP cuenta con una herramienta metodológica denominada Modelo

Sintético de Información de Desempeño (MSD) de los programas presupuestarios, que

es un instrumento de evaluación que hace acopio de la información de desempeño, con

el fin de conocer el comportamiento de estos programas.

A partir de la consolidación del SED se observó que la información de desempeño no

estaba concentrada, por lo que resultaba difícil su utilización para los tomadores de

decisiones. En este sentido, con el propósito de que la información derivada del SED se

pudiera utilizar de manera correcta para la toma de decisiones de política pública y

reasignación presupuestaria, se crea el MSD.

Hasta la fecha con este modelo se han revisado: 20 ramos administrativos, dos ramos

generales y cuatro entidades de control directo. Los resultados de este modelo se pueden

consultar en la página de Transparencia Presupuestaria, con lo cual, por primera vez, la

ciudadanía puede consultar en línea el desempeño de los programas presupuestarios.

Hay que visualizar que el MSD es la herramienta indicada que nos va a proporcionar el

conector entre el PbR y el SED, para que la información derivada de las evaluaciones se

pueda utilizar en el proceso programático y, con ello, se pueda observar una

instrumentación eficiente en la mejora del gasto.

Estos logros y la correcta construcción del marco normativo han hecho que la

implementación del PbR–SED en México, a pesar de tener pocos años, sea una realidad.

De hecho el índice de GPR, conceptualizado por el BID en 2010, en el cual se evalúan

cinco pilares de este modelo en 25 países de América Latina y el Caribe, cataloga a

México como un país alto en desarrollo de su PbR–SED, posicionándolo a la altura de

países como Brasil, Chile y Colombia, quienes iniciaron este proceso desde hace más de

una década.

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

23

Si bien es cierto que el proceso de consolidación ha sido eficiente, como todo modelo su

mejora es un proceso inacabado. Por lo tanto, para los próximos años, el PbR–SED en

el Gobierno Federal representa grandes retos, de los cuales podríamos destacar los

siguientes:

Institucionalizar el uso de información presupuestaria en la toma de decisiones de

asignación presupuestaria (normar la utilización de modelos como el MSD).

Documentar con mayor detalle las mejoras, eficiencias o ahorros derivados de las

evaluaciones del desempeño.

Sustentar las decisiones sobre asignación presupuestaria de los programas

presupuestarios con base en información de desempeño.

Mejorar la evaluación del gasto federalizado.

Conforme lo que prevé el artículo 134 de la Constitución Política de los Estados Unidos

Mexicanos, donde se establece que los recursos económicos que dispone la Federación,

los estados, los municipios, el Distrito Federal y los órganos político-administrativos de

sus demarcaciones territoriales, deberán ser administrados con eficiencia, eficacia,

economía, transparencia y honradez, el Consejo Nacional de Armonización Contable

(CONAC) publicó en el DOF los Lineamientos para la construcción y diseño de

indicadores de desempeño mediante la Metodología de Marco Lógico (Anexo 1).

Dichos lineamientos tienen por objeto definir y establecer las disposiciones para la

generación, homologación, estandarización, actualización y publicación de los

indicadores de desempeño de los programas operados por los entes públicos, que

permitan dar cumplimiento a lo establecido en la Ley General de Contabilidad

Gubernamental

En resumen, se puede decir que la política de evaluación y de presupuestación con base

en resultados (PbR–SED) en los últimos cinco años, dentro del Gobierno Federal, ha

tenido una consolidación sólida reconocida por diversos expertos a nivel nacional e

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

24

internacional, ya que en poco tiempo se ha creado un marco normativo y operativo

eficiente respecto a este tema.

El modelo del PbR–SED, en los siguientes años, deberá tener continuidad y tendrá como

principal reto utilizar la información derivada del SED, para la mejora del proceso de

planeación, programación, presupuestación y ejecución del gasto. Con esta información

los hacedores de políticas públicas y los legisladores podrán llegar a decisiones que

mejoren los impactos de los programas presupuestarios.

Por último, no se debe dejar de poner énfasis en el proceso de consolidación de los

modelos de PbR–SED en las entidades federativas, ya que esto permitirá que la

Federación y los gobiernos locales puedan mejorar la evaluación de las políticas públicas

a nivel nacional, mejorando la eficiencia del gasto y los impactos del gasto federalizado,

fortaleciendo la rendición de cuentas de los gobiernos hacia la ciudadanía y consolidando

la maximización del bienestar social en nuestro país con base en un gasto responsable

y de resultados.

VIII. Evaluación del Desempeño

El análisis sistemático y objetivo de los programas federales es una evaluación que tiene

como finalidad determinar la pertinencia y el logro de sus objetivos y metas, así como su

eficiencia, eficacia, calidad, resultados, impacto y sostenibilidad.

En el marco del SED, según el objetivo de cada evaluación, se analizan con rigor

problemas específicos y sus implicaciones, además de que se generan recomendaciones

para mejorar su diseño, operación e impacto. Las evaluaciones utilizan metodologías

específicas para llevar a cabo los análisis pertinentes.

Las evaluaciones proporcionan información oportuna, asequible y organizada para su

utilización por parte de:

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

25

Las dependencias y entidades de la APF, con el propósito de permitir el

aprendizaje y generar un mejoramiento permanente de los programas y políticas

públicas, así como para retroalimentar el proceso presupuestario.

Los miembros del H. Congreso de la Unión, especialmente de la H. Cámara de

Diputados (Comisiones Legislativas, Centros de Estudios y ASF), como apoyo a

sus tareas sobre la revisión del resultado de la aplicación de los recursos públicos,

para orientar futuras asignaciones.

La sociedad en general, con el fin de dar a conocer la acción del gobierno y sus

resultados.

Mientras que en general los indicadores y el reporte de avance de metas

correspondientes son generados por las propias dependencias y entidades, las

evaluaciones a las políticas y programas públicos se llevan a cabo por especialistas

externos, lo que otorga un carácter de independencia y objetividad de los análisis y

recomendaciones presentadas. El desempeño global de un programa presupuestario o

de una política pública específica, se determina por la información que brinden tanto el

seguimiento al conjunto de indicadores, como las evaluaciones con los que cuente dicho

programa o política.

En suma, los resultados de las evaluaciones son tomados en cuenta para mejorar el

diseño y gestión de las políticas y programas públicos; para orientar las asignaciones de

recursos con mayores elementos de análisis y de juicio respecto de los objetivos, las

prioridades, los avances alcanzados y los factores que inciden en el impacto económico

y social de los programas, su eficacia y eficiencia, así como en la calidad de los bienes y

servicios entregados a la población.

Con el fin de conocer la eficacia y la eficiencia en el cumplimiento de los objetivos fijados

por la APF, y para mejorar los instrumentos de política pública y alcanzar las metas

programadas, se requiere medir el avance en el logro de los resultados, además de

monitorear de manera permanente la operación de las actividades del sector público. Por

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

26

esa razón, la evaluación y el monitoreo se articulan de manera integral con la planeación,

además de ser instrumentos de transparencia y rendición de cuentas.

IX. Desarrollo social: construcción de un sistema de Evaluación del Desempeño

México ha crecido en transparencia y en democracia (ambas van de la mano, por cierto), y

cada día cobra mayor relevancia conocer qué acciones de política funcionan mejor, pero,

sobre todo, qué se necesita mejorar para tener resultados que combatan los problemas que

afectan al país

Desde su creación en 2006, el Consejo Nacional de Evaluación de la Política de Desarrollo

Social (CONEVAL) ha implementado, junto con las dependencias y programas, una cultura

de gestión para resultados en la política de desarrollo social, considerando la medición, el

monitoreo y la evaluación como herramientas esenciales para mejorar los resultados y

brindarle mayor transparencia a las políticas públicas en materia social. Es decir, el

CONEVAL ha desarrollado un sistema de evaluación del desempeño para la política de

desarrollo social.

Construcción de un sistema de evaluación y medición de la política de desarrollo social

Un esquema idóneo de planeación de la política social inicia identificando cuáles y de qué

tamaño son los principales problemas sociales. Posteriormente, se debe analizar las

razones de estos problemas. Con estos dos elementos se diseña la estrategia/programa/

acción de política social. Finalmente, mediante el monitoreo y la evaluación se conoce la

pertinencia de la estrategia, su efectividad y su eficacia. Esta información debe llegar a los

actores principales para mejorar el desempeño de la política de desarrollo social, y

contribuir a la rendición de cuentas.

Medición de la pobreza en el sistema de evaluación del desempeño de la política social

La LGDS da atribuciones al CONEVAL para la medición de la pobreza a nivel nacional,

estatal y municipal. Las estimaciones deberán realizarse cada dos años a nivel nacional y

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

27

para cada entidad federativa, y cada cinco años a nivel municipal. Además, las

estimaciones incluyen la problemática del ingreso, la educación, el acceso a la salud, a la

seguridad social, a la alimentación, la calidad de la vivienda, el equipamiento de la vivienda

y el grado de cohesión social. Con esto, el CONEVAL ayuda a determinar el tamaño y la

evolución de la problemática social en el país. Por primera vez en la historia de México se

cuenta con estimaciones de pobreza objetivas a nivel nacional, estatal y municipal. Para

garantizar su objetividad, las estimaciones de pobreza se realizan utilizando las encuestas

y censos del INEGI, que son públicas, así como la fórmula y metodología del CONEVAL,

que también son públicas. Cualquier persona podría replicar las estimaciones de pobreza.2

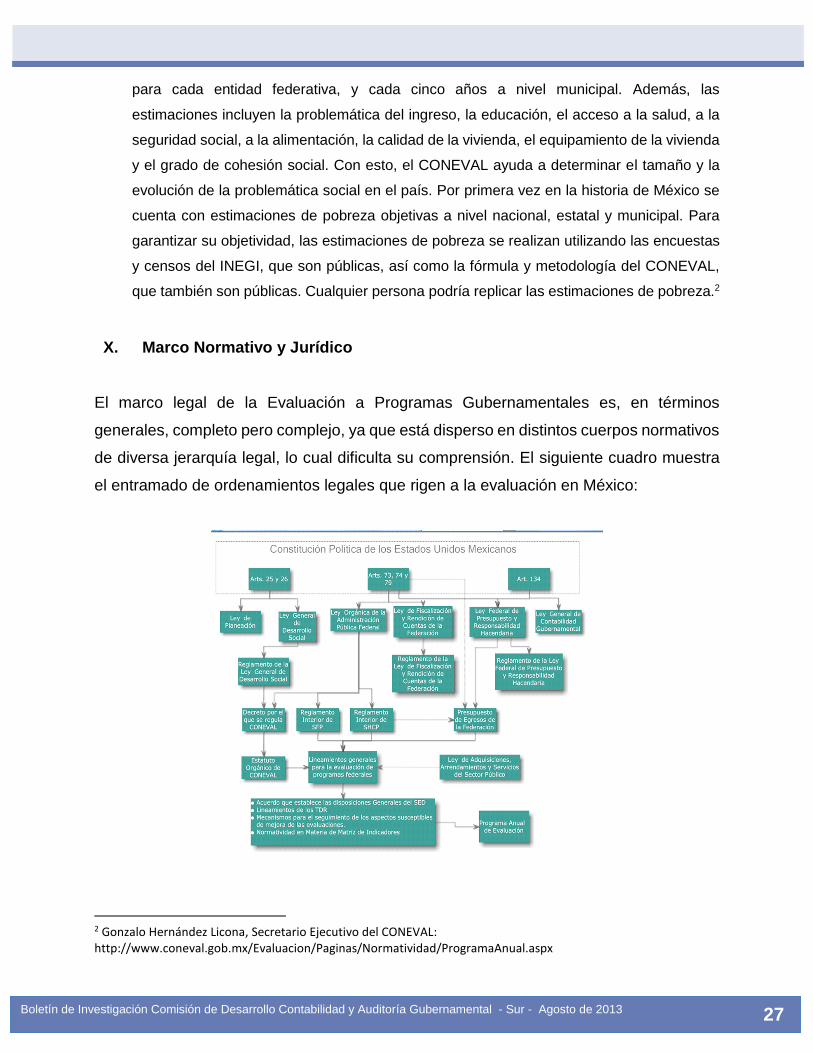

X. Marco Normativo y Jurídico El marco legal de la Evaluación a Programas Gubernamentales es, en términos

generales, completo pero complejo, ya que está disperso en distintos cuerpos normativos

de diversa jerarquía legal, lo cual dificulta su comprensión. El siguiente cuadro muestra

el entramado de ordenamientos legales que rigen a la evaluación en México:

2 Gonzalo Hernández Licona, Secretario Ejecutivo del CONEVAL: http://www.coneval.gob.mx/Evaluacion/Paginas/Normatividad/ProgramaAnual.aspx

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

28

XI. Caso Práctico

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

29

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

30

XII. Anexo 1

Por último, ofrecemos al lector los Lineamientos para la construcción y diseño indicadores

de desempeño mediante la Metodología de Marco Lógico, publicados en el Diario Oficial

de la Federación el jueves 13 de mayo del 2013.

LINEAMIENTOS para la construcción y diseño de indicadores de desempeño

mediante la Metodología de Marco Lógico.

El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7, 9, 54,

64, y 79 de la Ley General de Contabilidad Gubernamental, y

CONSIDERANDO

Que el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos establece

que los recursos económicos de que dispongan la Federación, los estados, los municipios,

el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales,

se administrarán con eficiencia, eficacia, economía, transparencia y honradez para

satisfacer los objetivos a los que estén destinados. Adicionalmente, dispone que los

resultados del ejercicio de dichos recursos serán evaluados por las instancias técnicas que

establezcan, respectivamente, la Federación, los estados y el Distrito Federal, para los

efectos indicados;

Que la Ley General de Contabilidad Gubernamental tiene por objeto establecer los criterios

generales que rigen la contabilidad gubernamental y la emisión de información financiera

de los entes públicos, con el fin de lograr su adecuada armonización. Además, prevé que

los entes públicos aplicarán la contabilidad gubernamental para facilitar el registro y la

fiscalización de los activos, pasivos, ingresos y gastos; así como contar con indicadores

para medir los avances físico-financieros relacionados con los recursos federales que el

Gobierno Federal y las entidades federativas ejerzan, contribuyendo a medir la eficacia,

economía y eficiencia del gasto e ingreso público;

Que con la finalidad de definir y establecer las consideraciones en materia de Presupuesto

basado en Resultados y el Sistema de Evaluación del Desempeño (PbR-SED), se hace

necesario involucrar la Metodología de Marco Lógico dentro del proceso de armonización

contable, para la generación periódica de la información financiera sobre el seguimiento,

monitoreo y evaluación, y

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

31

Que a efecto de dar cumplimiento a las citadas disposiciones y que los entes públicos

cuenten con elementos y referencias que permitan armonizar la generación de indicadores

para resultados y de desempeño, se presentaron para su análisis y discusión al Consejo

Nacional de Armonización Contable, en su segunda reunión de 2013, celebrada el 3 de

mayo de 2013, los Lineamientos para la construcción y diseño de indicadores de

desempeño mediante la Metodología de Marco Lógico, mismos que se aprobaron emitir en

los términos siguientes:

LINEAMIENTOS PARA LA CONSTRUCCIÓN Y DISEÑO DE INDICADORES DE

DESEMPEÑO MEDIANTE LA METODOLOGÍA DE MARCO LÓGICO

Capítulo I

Disposiciones Generales

PRIMERO.- Los presentes Lineamientos tienen por objeto definir y establecer las

disposiciones para la generación, homologación, estandarización, actualización y

publicación de los indicadores de desempeño de los programas operados por los entes

públicos, que permitan dar cumplimiento a lo establecido en la Ley General de Contabilidad

Gubernamental.

SEGUNDO.- Las definiciones previstas en el artículo 4, de la Ley General de Contabilidad

Gubernamental serán aplicables a los presentes Lineamientos. Adicionalmente a dicho

artículo, se entenderá por:

I. CONEVAL: al Consejo Nacional de Evaluación de la Política de Desarrollo Social;

II. Evaluación: al análisis sistemático y objetivo de los programas coordinados por los

entes públicos y que tienen como finalidad determinar la pertinencia y el logro de sus

objetivos y metas, así como su eficiencia, eficacia, calidad, resultados, impacto y

sostenibilidad;

III. Indicadores: a la expresión cuantitativa o, en su caso, cualitativa que proporciona

un medio sencillo y fiable para medir logros, reflejar los cambios vinculados con las acciones

del programa, monitorear y evaluar sus resultados;

IV. Ley de Contabilidad: a la Ley General de Contabilidad Gubernamental;

V. MIR: a la Matriz de Indicadores para Resultados, que es la herramienta de

planeación estratégica que en forma resumida, sencilla y armónica establece con claridad

los objetivos del Programa Presupuestario y su alineación con aquellos de la planeación

nacional, estatal, municipal y sectorial; incorpora los indicadores que miden los objetivos y

resultados esperados; identifica los medios para obtener y verificar la información de los

indicadores; describe los bienes y servicios a la sociedad, así como las actividades e

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

32

insumos para producirlos; e incluye supuestos que son factores externos al programa que

influyen en el cumplimiento de los objetivos;

VI. MML: a la Metodología del Marco Lógico, que es la herramienta de planeación

estratégica basada en la estructuración y solución de problemas o áreas de mejora, que

permite organizar de manera sistemática y lógica los objetivos de un programa y sus

relaciones de causa y efecto, medios y fines. La MML facilita el proceso de

conceptualización y diseño de programas, y

VII. Programas: a los programas aprobados conforme a los ordenamientos de los entes

públicos, con base en los cuales se ejecutan las acciones para el ejercicio de sus recursos;

asimismo las estrategias que integran a un conjunto de programas.

Capítulo II

Ámbito de aplicación

TERCERO.- Las presentes disposiciones serán de observancia obligatoria para los entes

públicos y éstos se ajustarán a la normativa federal en relación con los recursos públicos

federales que utilicen.

CAPITULO III

Indicadores del desempeño

CUARTO.- Para la generación, homologación, actualización y publicación de los

indicadores de desempeño de los programas operados por los entes públicos, éstos

deberán considerar la MML a través de la MIR y podrán hacer uso de las Guías para la

construcción de la MIR y para el diseño de indicadores que se encuentran disponibles en

las páginas de Internet de la Secretaría de Hacienda y Crédito Público, la Secretaría de la

Función Pública y el CONEVAL.

QUINTO.- Los indicadores de desempeño permitirán verificar el nivel de logro alcanzado

por el programa y deberán cumplir los siguientes criterios:

a) Claridad: que sean precisos e inequívocos, es decir, entendibles y que no den lugar

a interpretaciones;

b) Relevancia: que reflejen una dimensión importante de logro del objetivo, deben

proveer información sobre la esencia del objetivo que se quiere medir;

c) Economía: que la información que se proporcione sea necesaria para generar el

indicador deberá estar disponible a un costo razonable;

d) Monitoreable: que puedan sujetarse a una verificación independiente;

e) Adecuado: que aporten una base suficiente para evaluar el desempeño, y

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

33

f) Aportación marginal: que en el caso de que exista más de un indicador para medir el

desempeño en determinado nivel de objetivo, debe proveer información adicional en

comparación con los otros indicadores propuestos.

SEXTO.- Los indicadores deberán ser estratégicos y de gestión. Los indicadores

estratégicos deberán medir el grado de cumplimiento de los objetivos de las políticas

públicas y de los programas presupuestarios y deberán contribuir a corregir o fortalecer las

estrategias y la orientación de los recursos. Los indicadores de gestión deberán medir el

avance y logro en procesos y actividades, es decir, sobre la forma en que los bienes y

servicios públicos son generados y entregados. Incluyen los indicadores que dan

seguimiento a las actividades y aquellos que entregan bienes y/o servicios para ser

utilizados por otras instancias.

En concordancia con la Ley General de Desarrollo Social, los indicadores estratégicos para

programas sociales podrán corresponder a indicadores de resultados, los cuales reflejan el

cumplimiento de los objetivos sociales de los programas, metas y acciones de la Política

Nacional de Desarrollo Social, o bien, a indicadores de gestión que miden procesos,

pudiendo corresponder a indicadores de bienes y servicios.

Los indicadores deberán considerar alguna de las siguientes dimensiones:

a) Eficacia: mide el grado de cumplimiento de los objetivos;

b) Eficiencia: mide la relación entre los productos y servicios generados con respecto

a los insumos o recursos utilizados;

c) Economía: mide la capacidad para generar y movilizar adecuadamente los

recursos financieros, y

d) Calidad: mide los atributos, propiedades o características que deben tener los

bienes y servicios para satisfacer los objetivos del programa.

Para cada indicador deberá elaborarse una ficha técnica, la cual, contendrá al menos los

siguientes elementos:

a) Nombre del indicador: es la expresión que identifica al indicador y que manifiesta

lo que se desea medir con él. Desde el punto de vista operativo, puede expresar al indicador

en términos de las variables que en él intervienen;

b) Definición del indicador: es una explicación más detallada del nombre del

indicador. Debe precisar qué se pretende medir del objetivo al que está asociado; ayudar a

entender la utilidad, finalidad o uso del indicador;

c) Método de cálculo: se refiere a la expresión matemática del indicador. Determina

la forma en que se relacionan las variables;

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

34

d) Frecuencia de medición: hace referencia a la periodicidad en el tiempo con que se

realiza la medición del indicador;

e) Unidad de Medida: hace referencia a la determinación concreta de la forma en que

se quiere expresar el resultado de la medición al aplicar el indicador, y

f) Metas: establece límites o niveles máximos de logro, comunican el nivel de desempeño

esperado y permiten enfocarla hacia la mejora.

Los entes públicos deberán publicar en sus páginas de Internet junto con los indicadores

de desempeño los elementos mínimos establecidos en la ficha técnica, señalados en

párrafo anterior.

TRANSITORIOS

PRIMERO.- Los presentes Lineamientos entrarán en vigor al día siguiente al de su

publicación en el Diario Oficial de la Federación.

SEGUNDO.- En términos de los artículos 7 y 15 de la Ley de Contabilidad, el Secretario

Técnico llevará un registro público en una página de Internet de los actos que los gobiernos

de las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal

realicen para la adopción e implementación de los presentes Lineamientos. Para tales

efectos, los gobiernos de las entidades federativas, los municipios y las demarcaciones

territoriales del Distrito Federal remitirán al Secretario Técnico la información relacionada

con dichos actos. Dicha información deberá ser enviada a la dirección electrónica

[email protected], dentro de un plazo de 15 días hábiles contados a

partir de la conclusión del plazo fijado por el CONAC.

TERCERO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de

Contabilidad, los presentes Lineamientos deberán ser publicados en los medios oficiales

de difusión escritos y electrónicos de las entidades federativas, municipios y demarcaciones

territoriales del Distrito Federal.

En la Ciudad de México, siendo las quince horas del día 3 de mayo del año dos mil trece,

con fundamento en los artículos 11 de la Ley General de Contabilidad Gubernamental, 12,

fracción IV, y 64 del Reglamento Interior de la Secretaría de Hacienda y Crédito Público, el

Titular de la Unidad de Contabilidad Gubernamental de la Subsecretaría de Egresos de la

Secretaría de Hacienda y Crédito Público, en mi calidad de Secretario Técnico del Consejo

Nacional de Armonización Contable, HAGO CONSTAR Y CERTIFICO que el documento

consistente en 3 fojas útiles, impresas por anverso y reverso, rubricadas y cotejadas,

denominado Lineamientos para la construcción y diseño de indicadores de desempeño

mediante la Metodología de Marco Lógico, corresponde con el texto aprobado por el

Consejo Nacional de Armonización Contable, mismo que estuvo a la vista de los integrantes

Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Sur - Agosto de 2013

35

de dicho Consejo en su segunda reunión celebrada, en segunda convocatoria, el 3 de mayo

del presente año, situación que se certifica para los efectos legales conducentes.

El Secretario Técnico del Consejo Nacional de Armonización Contable, Juan Manuel

Alcocer Gamba.- Rúbrica.