estudio integral de sociedad y asociaciones civiles y ac.pdf · por haberse vuelto incapaces de...

TRANSCRIPT

ESTUDIO INTEGRAL DE

SOCIEDAD Y

ASOCIACIONES CIVILES

C.P.C. Rosa Huepa Onofre

ASOCIACIONES CIVILES

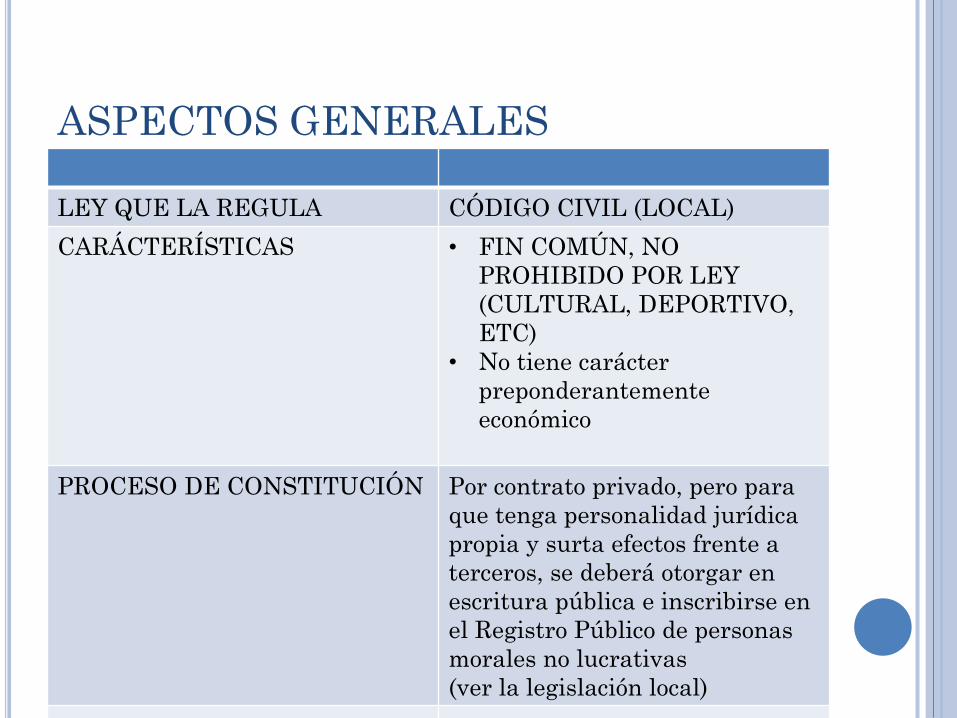

ASPECTOS GENERALES

LEY QUE LA REGULA CÓDIGO CIVIL (LOCAL)

CARÁCTERÍSTICAS • FIN COMÚN, NO

PROHIBIDO POR LEY

(CULTURAL, DEPORTIVO,

ETC)

• No tiene carácter

preponderantemente

económico

PROCESO DE CONSTITUCIÓN Por contrato privado, pero para

que tenga personalidad jurídica

propia y surta efectos frente a

terceros, se deberá otorgar en

escritura pública e inscribirse en

el Registro Público de personas

morales no lucrativas

(ver la legislación local)

ASPECTOS GENERALES

NOMBRE RAZÓN SOCIAL O

DENOMINACIÓN

CAPITAL SOCIAL SIN CAPITAL SOCIAL, PERO

CON UN PATROMINIO

BASADO EN CUOTAS

RESERVAS SIN OBLIGACION DE

CONSTITUIRLAS

NÚMERO DE ASOCIADOS MÍNIMO 2: MÁXIMO

ILIMITADO

DOCUMENTOS QUE

ACREDITAN AL ASOCIADO

RECONOCIMIENTO DE

ADMISIÓN POR PARTE DE LA

ASAMBLEA

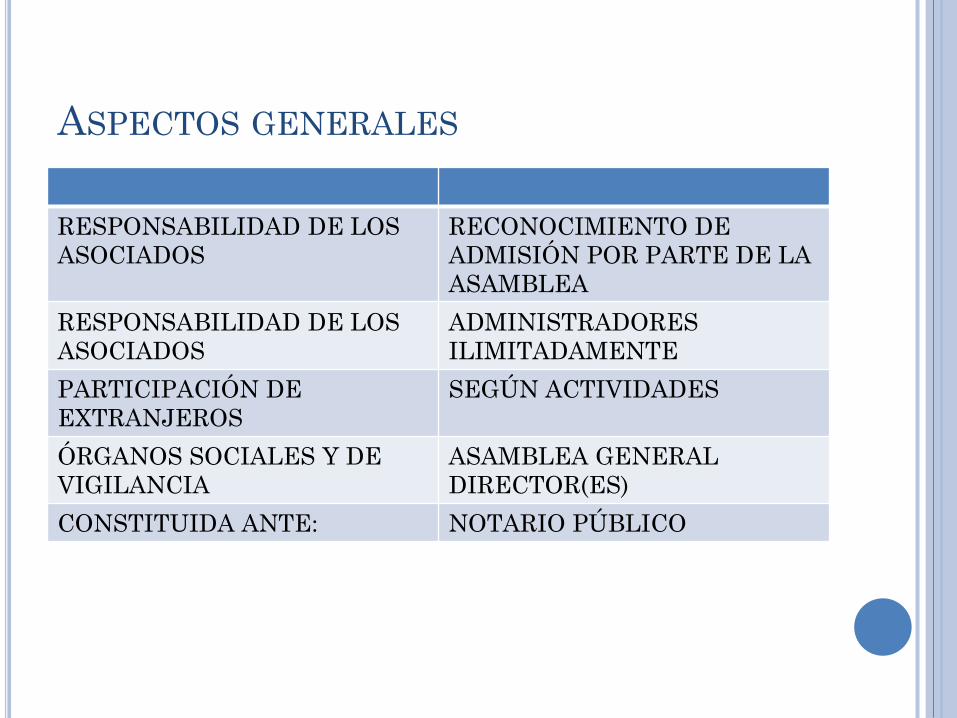

ASPECTOS GENERALES

RESPONSABILIDAD DE LOS

ASOCIADOS

RECONOCIMIENTO DE

ADMISIÓN POR PARTE DE LA

ASAMBLEA

RESPONSABILIDAD DE LOS

ASOCIADOS

ADMINISTRADORES

ILIMITADAMENTE

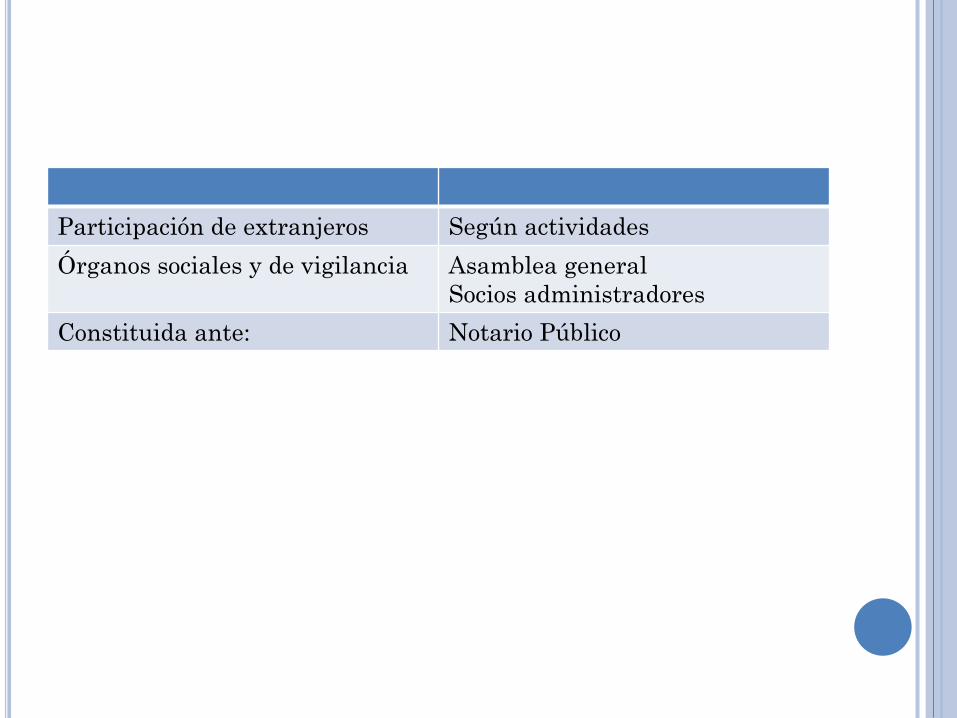

PARTICIPACIÓN DE

EXTRANJEROS

SEGÚN ACTIVIDADES

ÓRGANOS SOCIALES Y DE

VIGILANCIA

ASAMBLEA GENERAL

DIRECTOR(ES)

CONSTITUIDA ANTE: NOTARIO PÚBLICO

SIGLAS: A.C.

Ley que la regula : Código

Civil (local)

Para efectos de este curso

se utilizará el Código Civil

Federal (CCF)

ASOCIACIÓN CIVIL

Artículo 2670.- Cuandovarios individuosconvinieren en reunirse, demanera que no seaenteramente transitoria,para realizar un fin comúnque no esté prohibido porla ley y que no tengacarácterpreponderantementeeconómico, constituyenuna asociación.

DISPOSICIONES GENERALES

El contrato por el que se

constituya una asociación, debe

constar por escrito.

La asociación puede admitir y

excluir asociados.

Las asociaciones se regirán por

sus estatutos, los que deberán ser

inscritos en el Registro Público

para que produzcan efectos contra

tercero.

El poder supremo de las

asociaciones reside en la

asamblea general. El

director o directores de

ellas tendrán las

facultades que les conceden

los estatutos y la asamblea

general con sujeción a

estos documentos.

La asamblea general se reunirá

en la época fijada en los

estatutos o cuando sea

convocada por la dirección. Esta

deberá citar a asamblea cuando

para ello fuere requerida por lo

menos por el cinco por ciento de

los asociados, o si no lo hiciere,

en su lugar lo hará el juez de lo

civil a petición de dichos

asociados

LA ASAMBLEA GENERAL

RESOLVERÁ:

I. Sobre la admisión y exclusión de los asociados;

II. Sobre la disolución anticipada de la asociación osobre su prórroga por más tiempo del fijado en losestatutos;

III. Sobre el nombramiento de director o directorescuando no hayan sido nombrados en la escrituraconstitutiva;

IV. Sobre la revocación de los nombramientos hechos;

V. Sobre los demás asuntos que le encomienden losestatutos.

ASOCIADOS:

El asociado no votará las decisiones en que se encuentrendirectamente interesados él, su cónyuge, sus ascendientes,descendientes, o parientes colaterales dentro del segundogrado.

Los miembros de la asociación tendrán derecho desepararse de ella, previo aviso dado con dos meses deanticipación.

Los asociados sólo podrán ser excluidos de la sociedad porlas causas que señalen los estatutos.

Los asociados que voluntariamente se separen o que fuerenexcluidos, perderán todo derecho al haber social.

ASOCIADOS:

Los asociados que voluntariamente se separen o

que fueren excluidos, perderán todo derecho al

haber social.

Los socios tienen derecho de vigilar que las cuotas

se dediquen al fin que se propone la asociación y

con ese objeto pueden examinar los libros de

contabilidad y demás papeles de ésta.

La calidad de socio es intransferible.

EXTINCIÓN DE LA ASOCIACIÓN

Las asociaciones, además de las causas previstas en los estatutos, se extinguen:

I. Por consentimiento de la asamblea general;

II. Por haber concluido el término fijado para su duración o por haber conseguido totalmente el objeto de su fundación;

III. Por haberse vuelto incapaces de realizar el fin para que fueron fundadas;

IV. Por resolución dictada por autoridad competente.

DISOLUCIÓN

En caso de disolución, los bienes de la asociaciónse aplicarán conforme a lo que determinen losestatutos y a falta de disposición de éstos, segúnlo que determine la asamblea general. En estecaso la asamblea sólo podrá atribuir a losasociados la parte del activo social que equivalgaa sus aportaciones. Los demás bienes seaplicarán a otra asociación o fundación de objetosimilar a la extinguida.

Artículo 2687.- Las asociaciones debeneficencia se regirán por las leyesespeciales correspondientes.

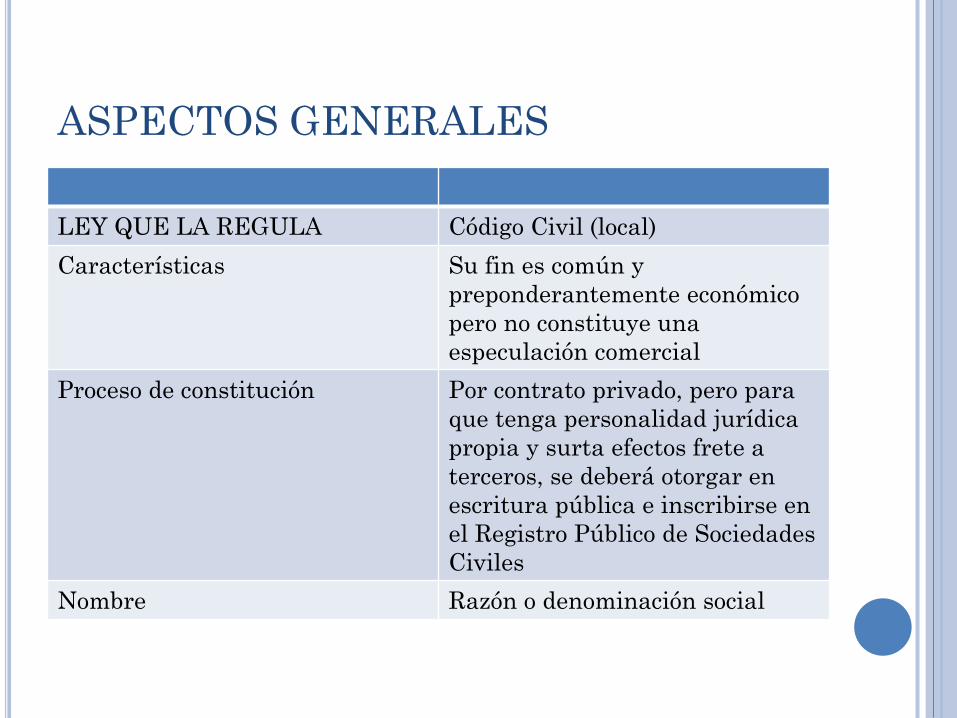

SOCIEDADES CIVILES

ASPECTOS GENERALES

LEY QUE LA REGULA Código Civil (local)

Características Su fin es común y

preponderantemente económico

pero no constituye una

especulación comercial

Proceso de constitución Por contrato privado, pero para

que tenga personalidad jurídica

propia y surta efectos frete a

terceros, se deberá otorgar en

escritura pública e inscribirse en

el Registro Público de Sociedades

Civiles

Nombre Razón o denominación social

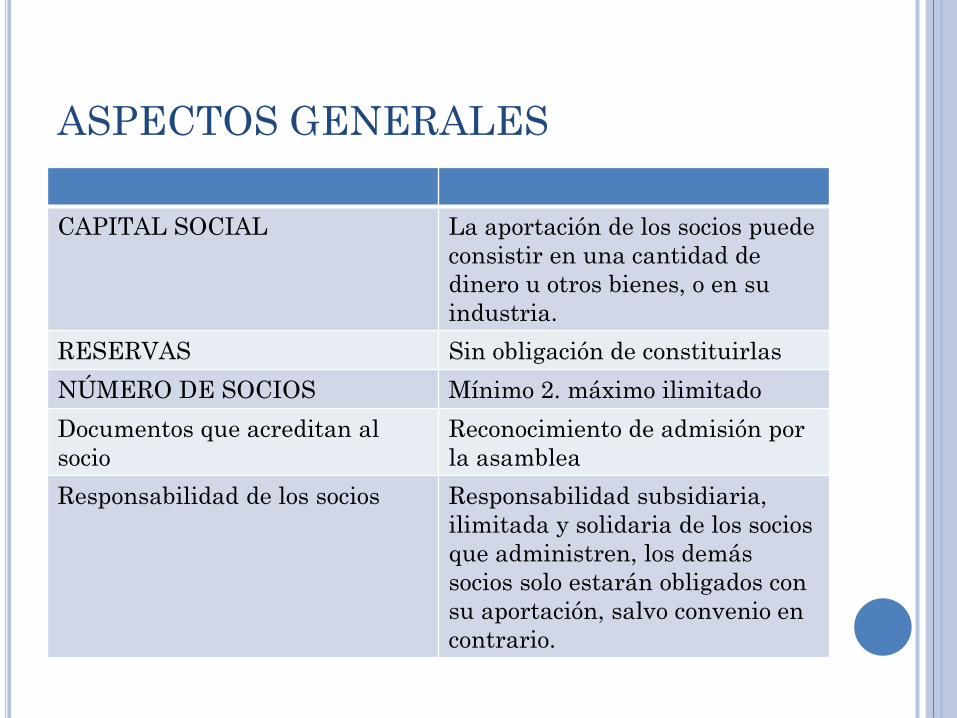

ASPECTOS GENERALES

CAPITAL SOCIAL La aportación de los socios puede

consistir en una cantidad de

dinero u otros bienes, o en su

industria.

RESERVAS Sin obligación de constituirlas

NÚMERO DE SOCIOS Mínimo 2. máximo ilimitado

Documentos que acreditan al

socio

Reconocimiento de admisión por

la asamblea

Responsabilidad de los socios Responsabilidad subsidiaria,

ilimitada y solidaria de los socios

que administren, los demás

socios solo estarán obligados con

su aportación, salvo convenio en

contrario.

Participación de extranjeros Según actividades

Órganos sociales y de vigilancia Asamblea general

Socios administradores

Constituida ante: Notario Público

CONCEPTO

.- Por el contrato de sociedad los

socios se obligan mutuamente a

combinar sus recursos o sus

esfuerzos para la realización de un

fin común, de carácter

preponderantemente

económico, pero que no constituya

una especulación comercial.

DEFINICIÓN DE COMERCIO

Se denomina comercio a la actividad

socioeconómica consistente en el

intercambio de algunos materiales que

sean libres en el mercado de compra y

venta de bienes y servicios, sea para su

uso, para su venta o su transformación.

Es el cambio o transacción de algo a

cambio de otra cosa de igual valor. Por

actividades comerciales o industriales

entendemos tanto intercambio de

bienes o de servicios que se efectúan a

través de un comerciante o un mercader

CÓDIGO DE COMERCIO: ACTOS DE

COMERCIO

I.- Todas las adquisiciones, enajenaciones y alquileresverificados con propósito de especulación comercial, demantenimientos, artículos, muebles o mercaderías, sea enestado natural, sea después de trabajados o labrados;

II.- Las compras y ventas de bienes inmuebles, cuando sehagan con dicho propósito de especulación comercial;

III.- Las compras y ventas de porciones, acciones yobligaciones de las sociedades mercantiles;

IV.- Los contratos relativos y obligaciones del Estado úotros títulos de crédito corrientes en el comercio;

V.- Las empresas de abastecimientos y suministros;

VI.- Las empresas de construcciones, y trabajos públicos y privados;

VII.- Las empresas de fábricas y manufacturas;

VIII.- Las empresas de trasportes de personas o cosas, por tierra o por agua; y las empresas de turismo;

IX.- Las librerías, y las empresas editoriales y tipográficas;

X. Las empresas de comisiones, de agencias, de oficinas de negocios comerciales, casas de empeño y establecimientos de ventas en pública almoneda;

XI.- Las empresas de espectáculos públicos;

XII.- Las operaciones de comisión mercantil;

La aportación de los socios puede consistir en una

cantidad de dinero u otros bienes, o en su

industria. La aportación de bienes implica la

transmisión de su dominio a la sociedad, salvo

que expresamente se pacte otra cosa.

El contrato de sociedad debe constar por escrito;

pero se hará constar en escritura pública, cuando

algún socio transfiera a la sociedad bienes cuya

enajenación deba hacerse en escritura pública.

.- La falta de forma prescrita para el contrato de

sociedad, sólo produce el efecto de que los socios

puedan pedir, en cualquier tiempo, que se haga la

liquidación de la sociedad conforme a lo

convenido, y a falta de convenio, conforme al

Capítulo V de esta sección; pero mientras que esa

liquidación no se pida, el contrato produce todos

sus efectos entre los socios y éstos no pueden

oponer a terceros que hayan contratado con la

sociedad, la falta de forma.

Si se formare una sociedad para un objeto ilícito,

a solicitud de cualquiera de los socios o de un

tercero interesado, se declarará la nulidad de la

sociedad, la cual se pondrá en liquidación.

Después de pagadas las deudas sociales conforme

a la ley, a los socios se les reembolsará lo que

hubieren llevado a la sociedad.

Las utilidades se destinarán a los

establecimientos de beneficencia pública del

lugar del domicilio de la sociedad.

CONTRATO DE LA SOCIEDAD CIVIL

El contrato de sociedad debe contener:

I. Los nombres y apellidos de los otorgantes que son capaces de obligarse;

II. La razón social;

III. El objeto de la sociedad;

IV. El importe del capital social y la aportación con que cada socio debe contribuir;

Si falta alguno de estos requisitos se aplicará lo que dispone el Artículo 2691.

CONTRATO DE LA SOCIEDAD CIVIL

El contrato de sociedad debe inscribirse en el Registrode Sociedades Civiles para que produzca efectos contratercero.

Las sociedades de naturaleza civil, que tomen la formade las sociedades mercantiles, quedan sujetas al Códigode Comercio

Será nula la sociedad en que se estipule que losprovechos pertenezcan exclusivamente a alguno oalgunos de los socios y todas las pérdidas a otro u otros.

No puede estipularse que a los socios capitalistas se lesrestituya su aporte con una cantidad adicional, haya ono ganancias.

CONTRATO DE LA SOCIEDAD CIVIL

El contrato de sociedad no puede modificarse sino porconsentimiento unánime de los socios.

Después de la razón social, se agregarán estaspalabras Sociedad Civil.

La capacidad para que las sociedades adquieran bienesraíces, se regirá por lo dispuesto en el artículo 27 de laConstitución Federal y en sus leyes reglamentarias.

No quedan comprendidas en este título las sociedadescooperativas, ni las mutualistas, que se regirán por lasrespectivas leyes especiales.

DE LOS SOCIOS

Cada socio estará obligado alsaneamiento para el caso deevicción de las cosas que aporte ala sociedad como corresponde atodo enajenante, y a indemnizarpor los defectos de esas cosascomo lo está el vendedor respectodel comprador; más si lo queprometió fue el aprovechamientode bienes determinados,responderá por ellos según losprincipios que rigen lasobligaciones entre el arrendador yel arrendatario.

A menos que se haya pactado en el contrato desociedad, no puede obligarse a los socios a haceruna nueva aportación para ensanchar losnegocios sociales. Cuando el aumento del capitalsocial sea acordado por la mayoría, los socios queno estén conformes pueden separarse de lasociedad.

Las obligaciones sociales estarán garantizadassubsidiariamente por la responsabilidadilimitada y solidaria de los socios queadministren; los demás socios, salvo convenio encontrario, sólo estarán obligados con suaportación.

DE LOS SOCIOS

Los socios no pueden ceder sus

derechos sin el consentimiento

previo y unánime de los demás

coasociados; y sin él tampoco

pueden admitirse otros nuevos

socios, salvo pacto en contrario, en

uno y en otro casos.

Los socios gozarán del derecho del

tanto. Si varios socios quieren hacer

uso del tanto, les competerá éste en

la proporción que representen. El

término para hacer uso del derecho

del tanto, será el de ocho días,

contados desde que reciban aviso del

que pretende enajenar.

DE LOS SOCIOS

Ningún socio puede ser excluido de la sociedad sino

por el acuerdo unánime de los demás socios y por

causa grave prevista en los estatutos.

El socio excluido es responsable de la parte de

pérdidas que le corresponda, y los otros socios

pueden retener la parte del capital y utilidades de

aquél, hasta concluir las operaciones pendientes al

tiempo de la declaración, debiendo hacerse hasta

entonces la liquidación correspondiente.

DE LA ADMINISTRACIÓN

La administración de la sociedad

puede conferirse a uno o más

socios. Habiendo socios

especialmente encargados de la

administración, los demás no

podrán contrariar ni entorpecer

las gestiones de aquéllos, ni

impedir sus efectos. Si la

administración no se hubiese

limitado a alguno de los socios.

DE LA ADMINISTRACION

El nombramiento de los socios administradores

no priva a los demás socios del derecho de

examinar el estado de los negocios sociales y de

exigir a este fin la presentación de libros,

documentos y papeles, con el objeto de que

puedan hacerse las reclamaciones que estimen

convenientes. No es válida la renuncia del

derecho consignado en este artículo.

DE LA ADMINISTRACIÓN

El nombramiento de los socios

administradores, hecho en la

escritura de sociedad, no podrá

revocarse sin el consentimiento de

todos los socios, a no ser

judicialmente, por dolo, culpa o

inhabilidad.

El nombramiento de

administradores, hecho después de

constituida la sociedad, es

revocable por mayoría de votos.

DE LA ADMINSITRACIÓN

Los socios administradores ejercerán lasfacultades que fueren necesarias al giro ydesarrollo de los negocios que formen el objeto dela sociedad; pero salvo convenio en contrario,necesitan autorización expresa de los otros socios:

I. Para enajenar las cosas de la sociedad, si ésta no seha constituido, con ese objeto;

II. Para empeñarlas, hipotecarlas o gravarlas concualquier otro derecho real;

III. Para tomar capitales prestados.

DE LA ADMINISTRACIÓN

Las obligaciones que se contraigan

por la mayoría de los socios

encargados de la administración, sin

conocimiento de la minoría, o contra

su voluntad expresa, serán válidas;

pero los que las hayan contraído

serán personalmente responsables a

la sociedad, de los perjuicios que por

ellas se cause.

DE LA ADMINISTRACIÓN

El socio o socios administradores están obligados a

rendir cuentas siempre que lo pida la mayoría de

los socios, aun cuando no sea la época fijada en el

contrato de sociedad

Cuando la administración no se hubiere limitado a

alguno de los socios, todos tendrán derecho de

concurrir a la dirección y manejo de los negocios

comunes. Las decisiones serán tomadas por

mayoría.

DE LA ADMINISTRACIÓN

Las facultades que no se hayan concedido a los

administradores, serán ejercitadas por todos los

socios, resolviéndose los asuntos por mayoría de

votos. La mayoría se computará por cantidades,

pero cuando una sola persona represente el

mayor interés y se trate de sociedades de más de

tres socios, se necesita por lo menos el voto de la

tercera parte de los socios

DE LA ADMINISTRACIÓN

El socio o socios administradores están obligados a

rendir cuentas siempre que lo pida la mayoría de

los socios, aun cuando no sea la época fijada en el

contrato de sociedad.

Cuando la administración no se hubiere limitado a

alguno de los socios, todos tendrán derecho de

concurrir a la dirección y manejo de los negocios

comunes. Las decisiones serán tomadas por

mayoría, observándose, respecto de ésta lo

dispuesto en el artículo 2713.

DISOLUCION DE LA SOCIEDAD

La sociedad se disuelve:

I. Por consentimiento unánime de los socios;

II. Por haberse cumplido el término prefijado en

el contrato de sociedad;

III. Por la realización completa del fin social, o

por haberse vuelto imposible la consecución del

objeto de la sociedad;

DISOLUCÍON DE LA SOCIEDAD

Por la muerte o incapacidad deuno de los socios que tenganresponsabilidad ilimitada por loscompromisos sociales, salvo queen la escritura constitutiva sehaya pactado que la sociedadcontinúe con los sobrevivientes ocon los herederos de aquél;

Por la muerte del socioindustrial, siempre que suindustria haya dado nacimiento ala sociedad;

DISOLUCIÓN DE LA SOCIEDAD

Por la renuncia de uno de los socios, cuando se

trate de sociedades de duración indeterminada y

los otros socios no deseen continuar asociados,

siempre que esa renuncia no sea maliciosa ni

extemporánea

VII. Por resolución judicial.

Para que la disolución de la sociedad surta efecto

contra tercero, es necesario que se haga constar

en el Registro de Sociedades.

LIQUIDACIÓN DE LA SOCIEDAD

Disuelta la sociedad, se pondrá inmediatamente en

liquidación, la cual se practicará dentro del plazo

de seis meses, salvo pacto en contrario.

Cuando la sociedad se ponga en liquidación, debe

agregarse a su nombre las palabras: en liquidación.

La liquidación debe hacerse por todos los socios,

salvo que convengan en nombrar liquidadores o que

ya estuvieren nombrados en la escritura social.

LIQUIDACIÓN DE LA SOCIEDAD

Si cubiertos los compromisos sociales y devueltos

los aportes de los socios, quedaren algunos

bienes, se considerarán utilidades, y se

repartirán entre los socios en la forma convenida.

Si no hubo convenio, se repartirán

proporcionalmente a sus aportes.

Ni el capital social ni las utilidades pueden

repartirse sino después de la disolución de la

sociedad y previa la liquidación respectiva, salvo

pacto en contrario.

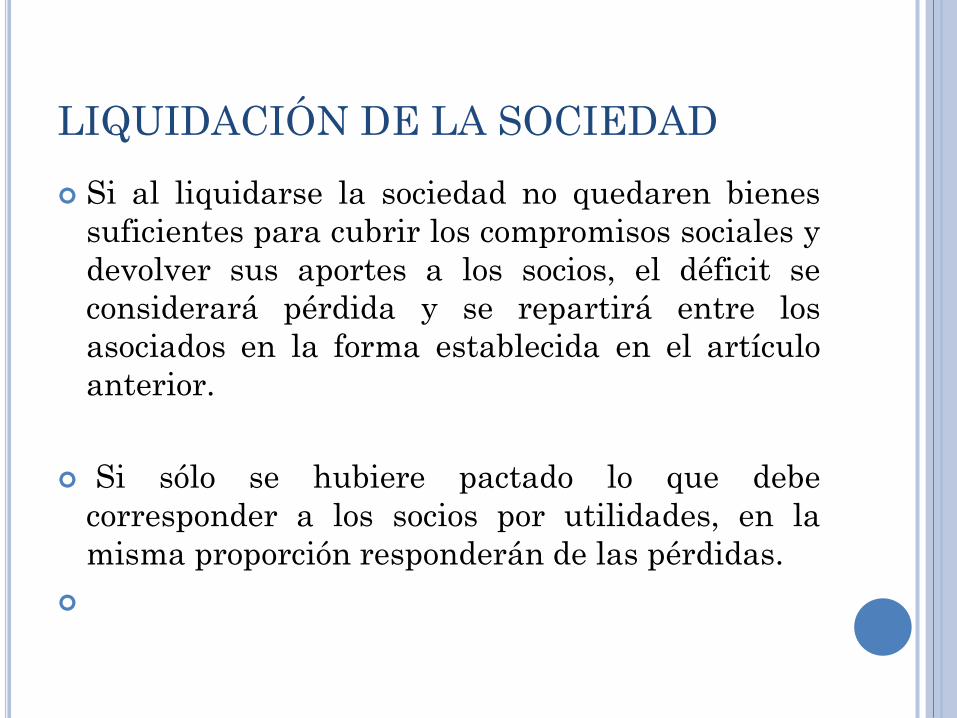

LIQUIDACIÓN DE LA SOCIEDAD

Si al liquidarse la sociedad no quedaren bienes

suficientes para cubrir los compromisos sociales y

devolver sus aportes a los socios, el déficit se

considerará pérdida y se repartirá entre los

asociados en la forma establecida en el artículo

anterior.

Si sólo se hubiere pactado lo que debe

corresponder a los socios por utilidades, en la

misma proporción responderán de las pérdidas.

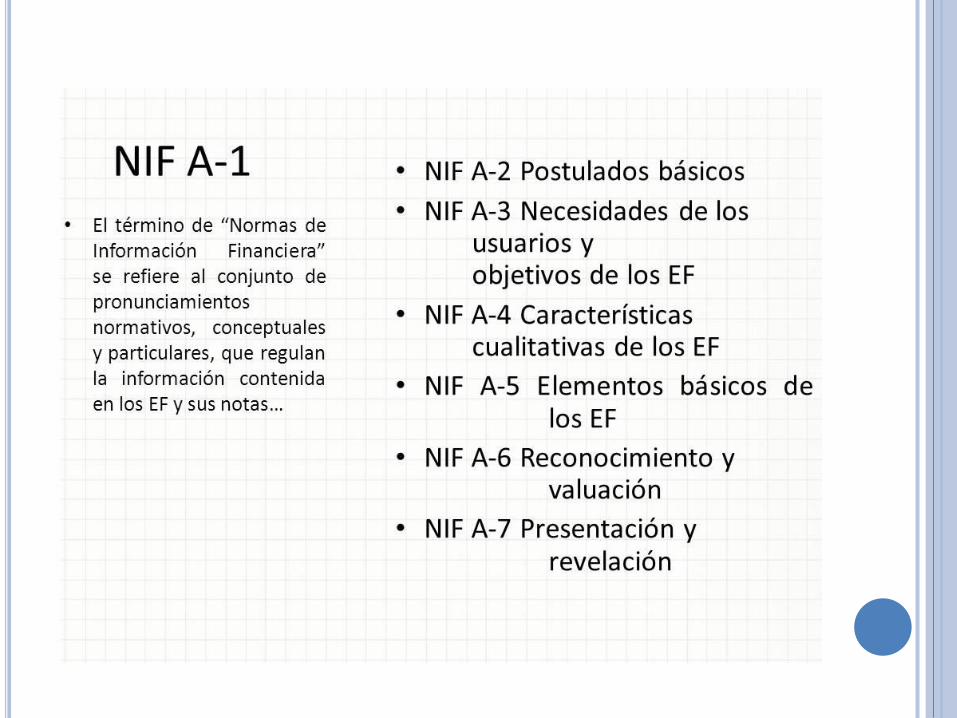

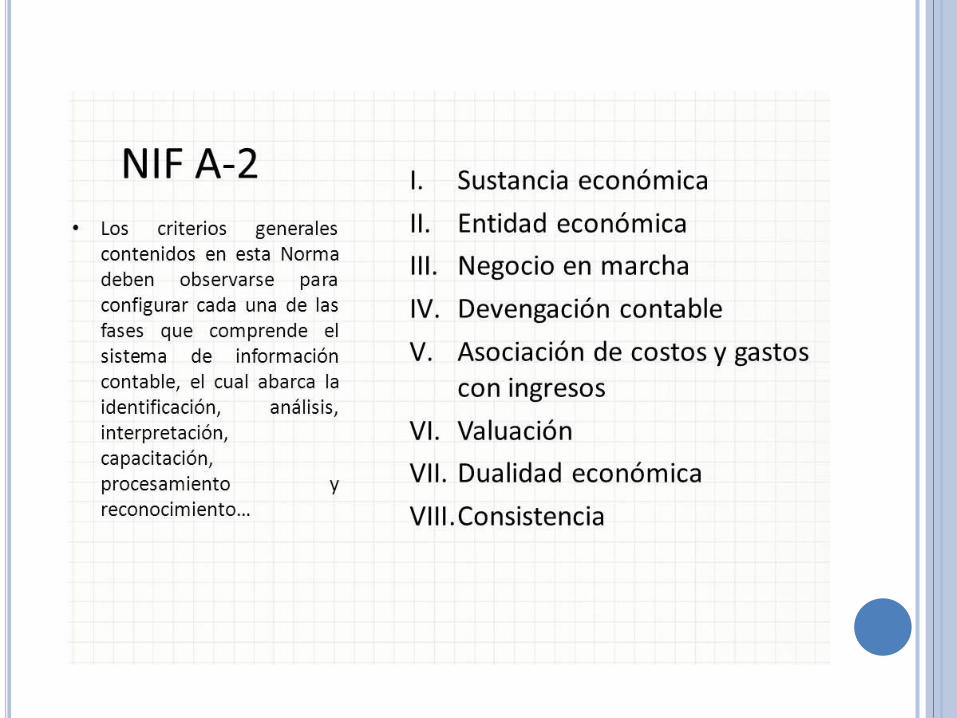

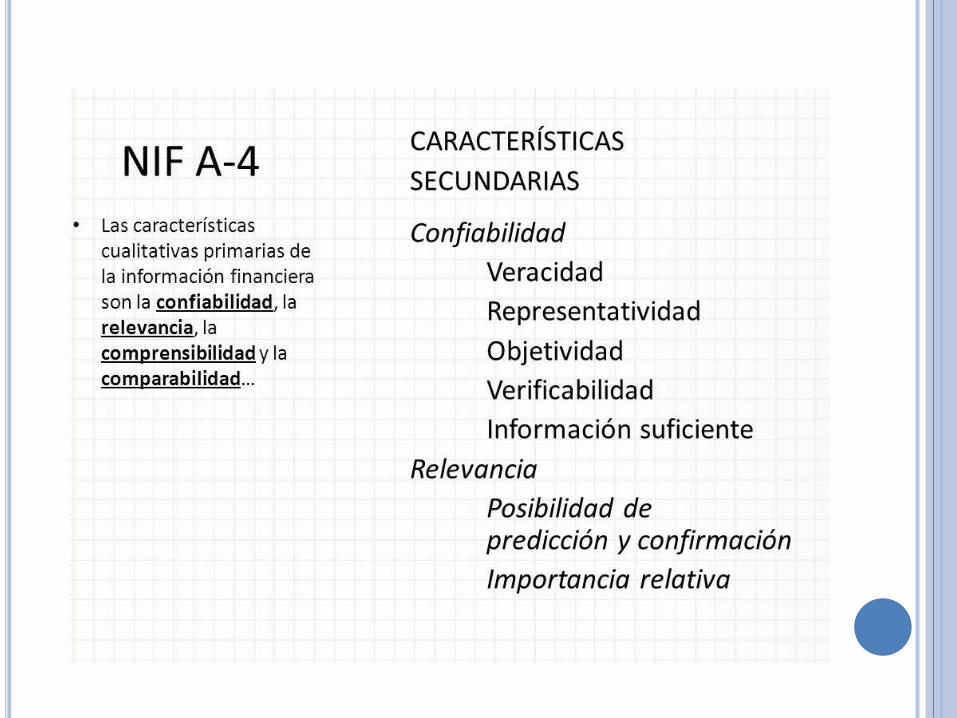

NORMAS DE INFORMACIÓN

FINANCIERA

NIF A 3 ENTIDAD LUCRATIVA

Es aquella unidad identificable que realizaactividades económicas, constituida porcombinaciones de recursos humanos, materiales yfinancieros (conjunto integrado de actividadeseconómicas y recursos), conducidos yadministrados por una autoridad que tomadecisiones encaminadas a la consecución de losfines de lucro de la entidad, cuyo principalatributo es la intención de resarcir yretribuir a los inversionistas su inversión, através de reembolsos o rendimientos.

ENTIDAD CON PROPÓSITOS NO LUCRATIVOS

Es aquella unidad identificable que realiza

actividades económicas, constituida por

combinaciones de recursos humanos, materiales y

de aportación, coordinados por una autoridad que

toma decisiones encaminadas a la

consecución de los fines para los que fue

creada, principalmente de beneficio social,

y que no resarce económicamente la

contribución a sus patrocinadores.

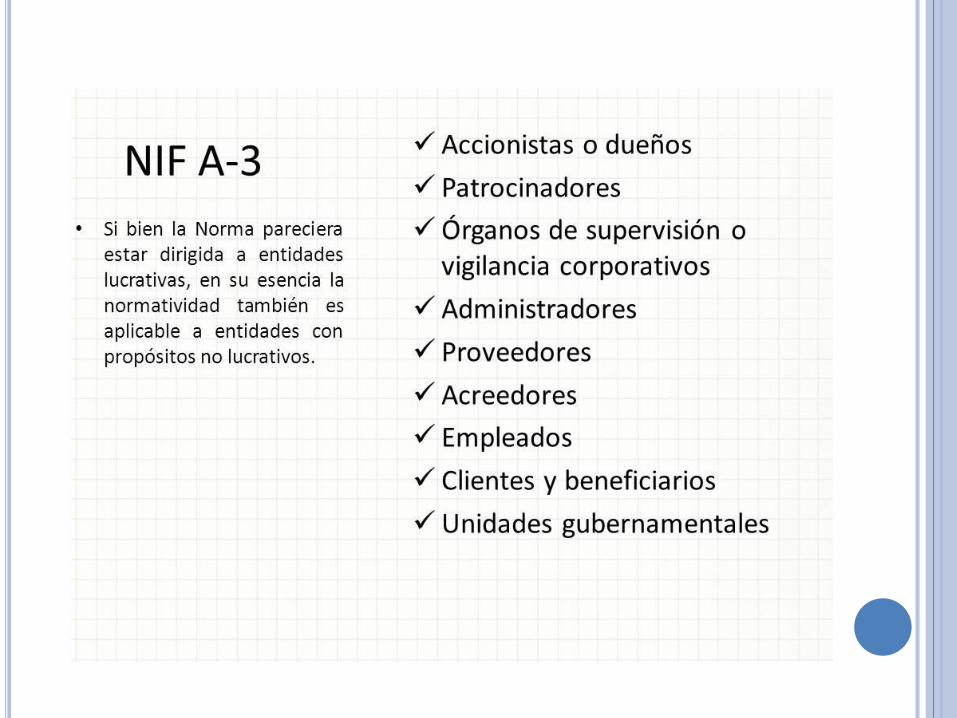

NIF A-3

NIF A 3

Clasificación de los usuarios según susnecesidades

a)Accionistas o dueños – incluye a socios,asociados y miembros que proporcionan recursosa la entidad, que son directa y proporcionalmentecompensados de acuerdo con sus aportaciones(entidades lucrativas);

b)Patrocinadores – incluye a patronos,donantes, asociados y miembros, quienesproporcionan recursos que no son directamentecompensados (entidades con propósitos nolucrativos);

NIF A 3

NIF A-3

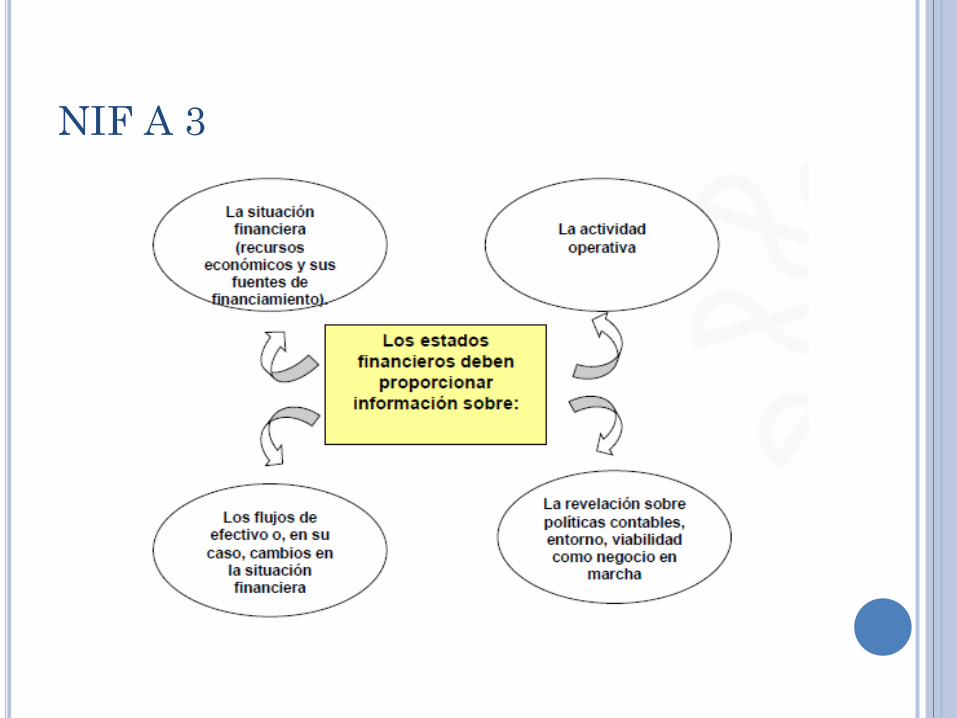

Entidades con propósitos no lucrativos

Los estados financieros de este tipo de entidades

deben ser adaptados a las características

particulares de éstas, ya que, además de cubrir

las necesidades de información de los usuarios

generales de las entidades lucrativas,

proporcionan información que sirve para:

NIF A 3

a) Evaluar en el largo plazo si con la asignación de

recursos, estas organizaciones, pueden continuar con

el logro de sus objetivos operativos a un nivel

satisfactorio para los patrocinadores, los beneficiarios,

la economía o la sociedad y, por tanto, si los recursos

disponibles son suficientes para proporcionar servicios

y lograr sus fines sociales.

b) Analizar si se mantienen niveles apropiados de

contribuciones y donaciones para seguir

proporcionando sus servicios de manera satisfactoria

y, por ende, facilitar el logro de conclusiones sobre la

continuidad de la entidad en el futuro.

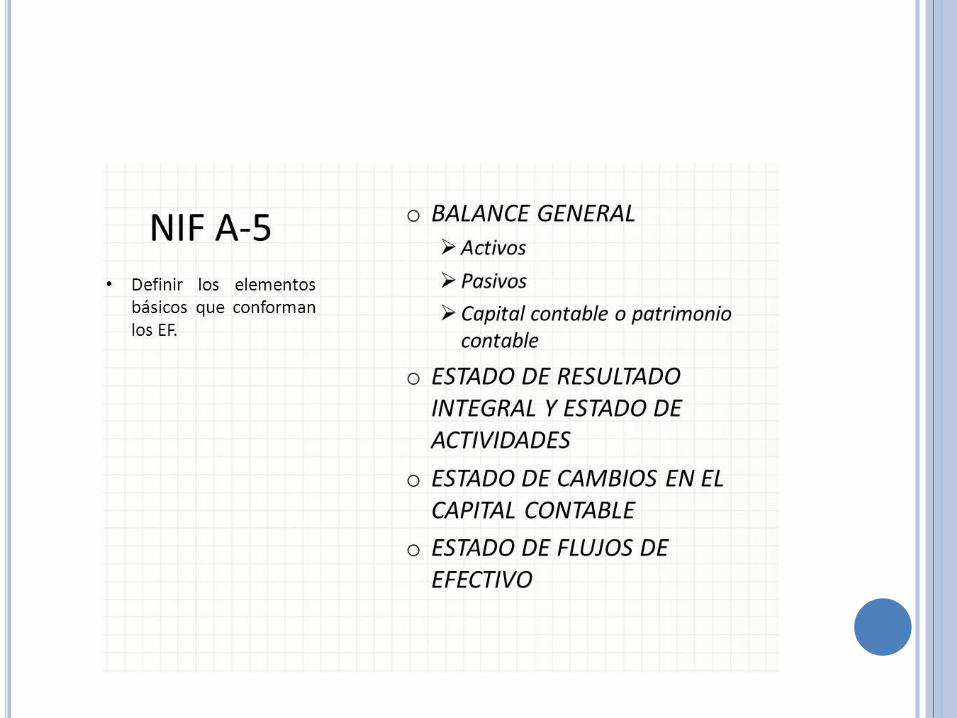

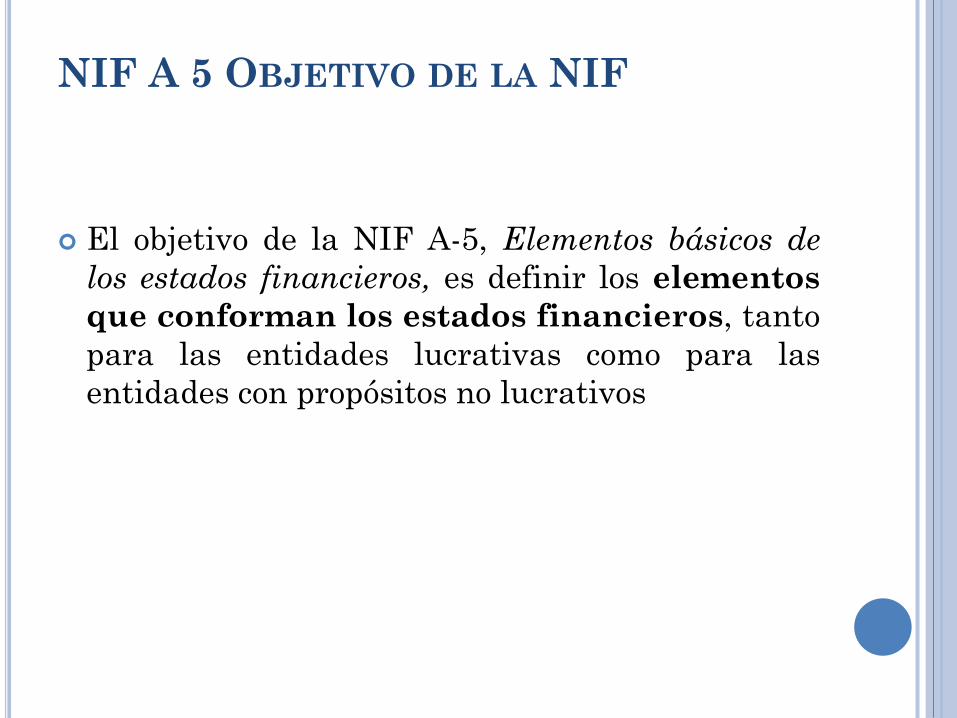

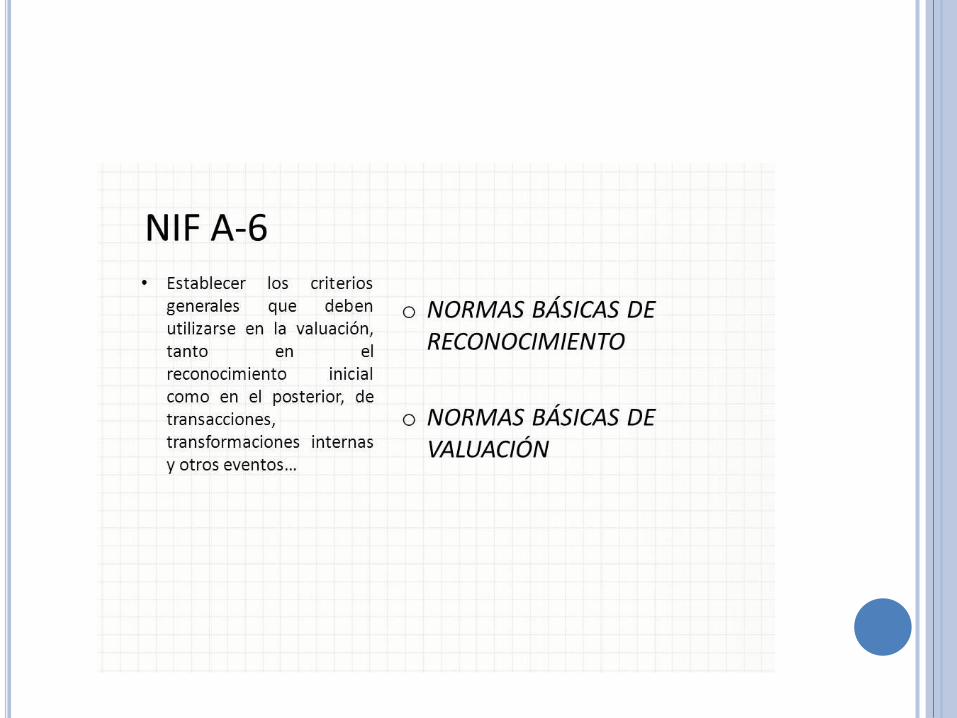

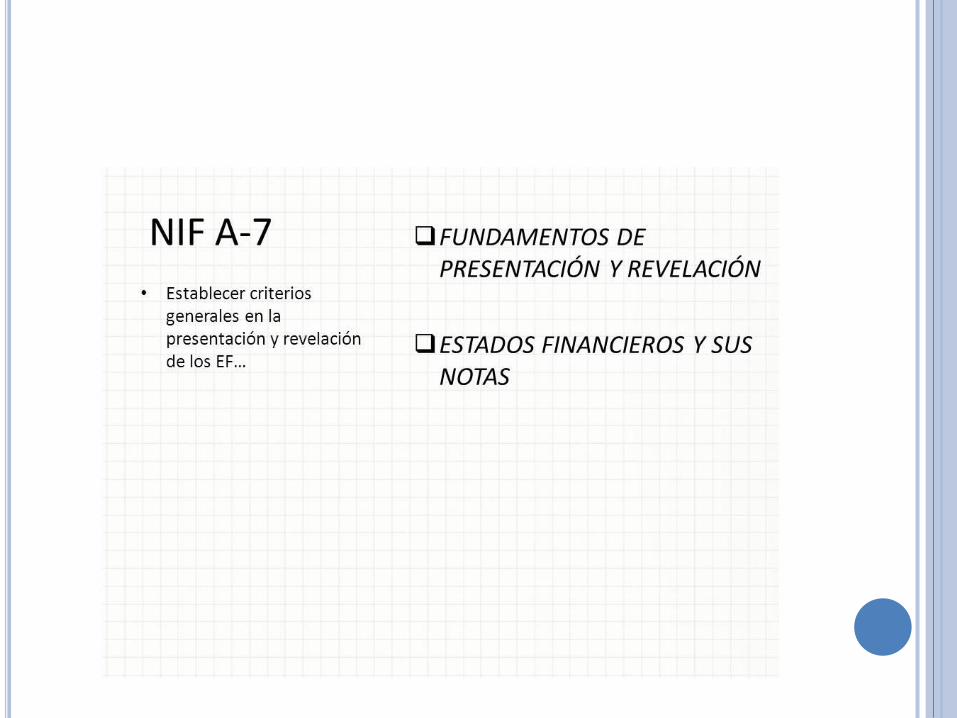

NIF A 5 OBJETIVO DE LA NIF

El objetivo de la NIF A-5, Elementos básicos de

los estados financieros, es definir los elementos

que conforman los estados financieros, tanto

para las entidades lucrativas como para las

entidades con propósitos no lucrativos

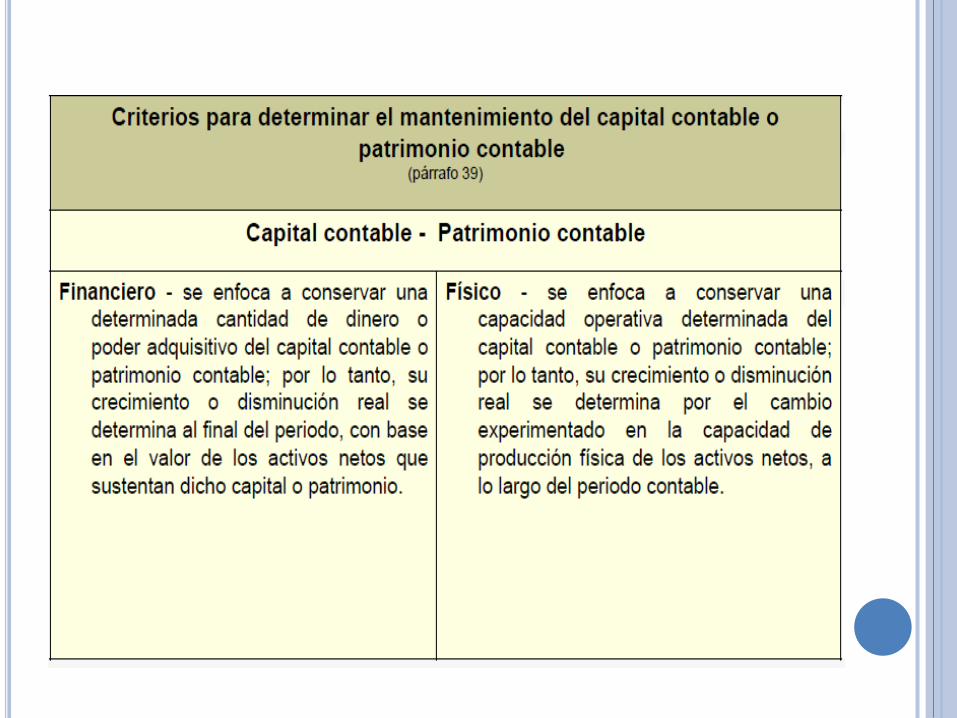

NIF A 5 CAPITAL O PATRIMONIO CONTABLE

El concepto de capital contable es utilizado

para las entidades lucrativas, y el de

patrimonio contable para las entidades con

propósitos no lucrativos; sin embargo, para

efectos de este marco conceptual, ambos se

definen en los mismos términos.

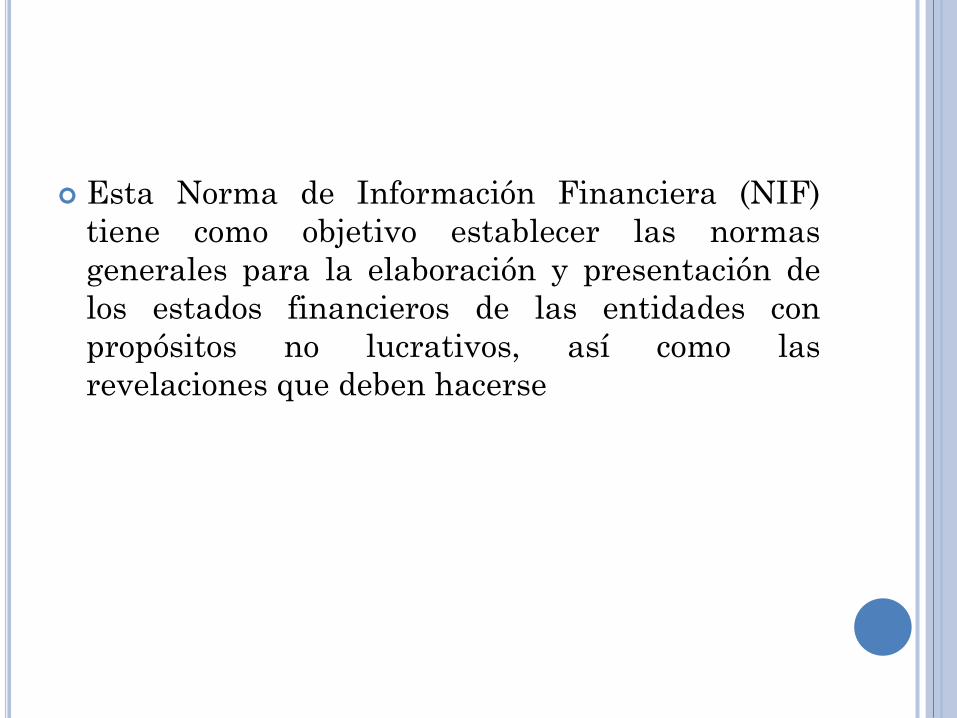

NIF B16

ESTADOS FINANCIEROS DE

ENTIDADES CON

PROPÓSITOS NO LUCRATIVOS

Esta Norma de Información Financiera (NIF)

tiene como objetivo establecer las normas

generales para la elaboración y presentación de

los estados financieros de las entidades con

propósitos no lucrativos, así como las

revelaciones que deben hacerse

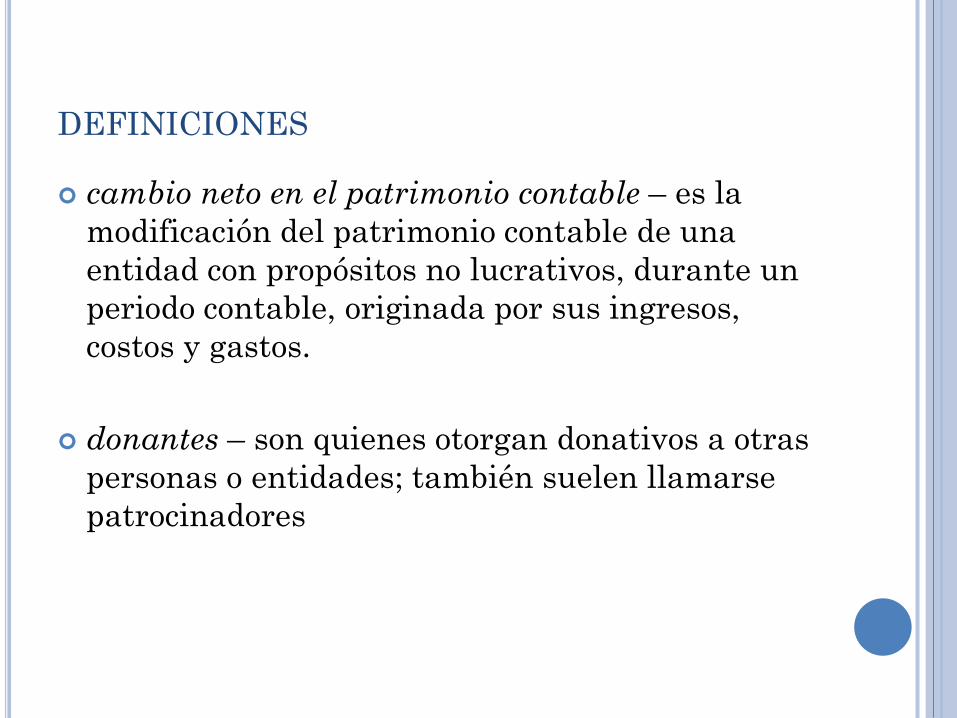

DEFINICIONES

cambio neto en el patrimonio contable – es la

modificación del patrimonio contable de una

entidad con propósitos no lucrativos, durante un

periodo contable, originada por sus ingresos,

costos y gastos.

donantes – son quienes otorgan donativos a otras

personas o entidades; también suelen llamarse

patrocinadores

DEFINICIONES

entidad con propósitos no lucrativos – de acuerdo

con la NIF A-3, es aquella unidad identificable

que realiza actividades económicas, constituida

por la combinación de recursos humanos,

materiales y financieros, coordinados por una

autoridad que toma decisiones encaminadas a la

consecución de los fines para los que fue creada, y

que no resarce económicamente a sus donantes

CARACTERÍSTICAS

La entidad con propósitos no lucrativos tiene las siguientes características:

lleva a cabo transacciones no recíprocas por las cuales obtienerecursos de donantes que no reciben en contraprestación pagoso beneficios económicos;

sus actividades de prestación de servicios, producción o ventade bienes persiguen cubrir, directa o indirectamente, fines decarácter social;

no existe participación definida de propietario que pueda servendida, transferida o redimida, o que pueda transmitirderechos a la distribución residual de recursos en el caso deliquidación de la entidad. Al no existir propietarios, no hayoperaciones como la emisión y redención de acciones o partessociales y pago de dividendos, utilidades o remanentes;

patrimonio contable – es el valor residual de los

activos de la entidad, una vez deducidos todos sus

pasivos;

restricción – es una limitación impuesta por un

donante, por ley o por los estatutos de la entidad,

que determina el uso que debe darse a un activo.

Las restricciones pueden ser temporales o

permanentes

De acuerdo con la NIF A-3, los estados

financieros básicos que las entidades con

propósitos no lucrativos deben presentar son:

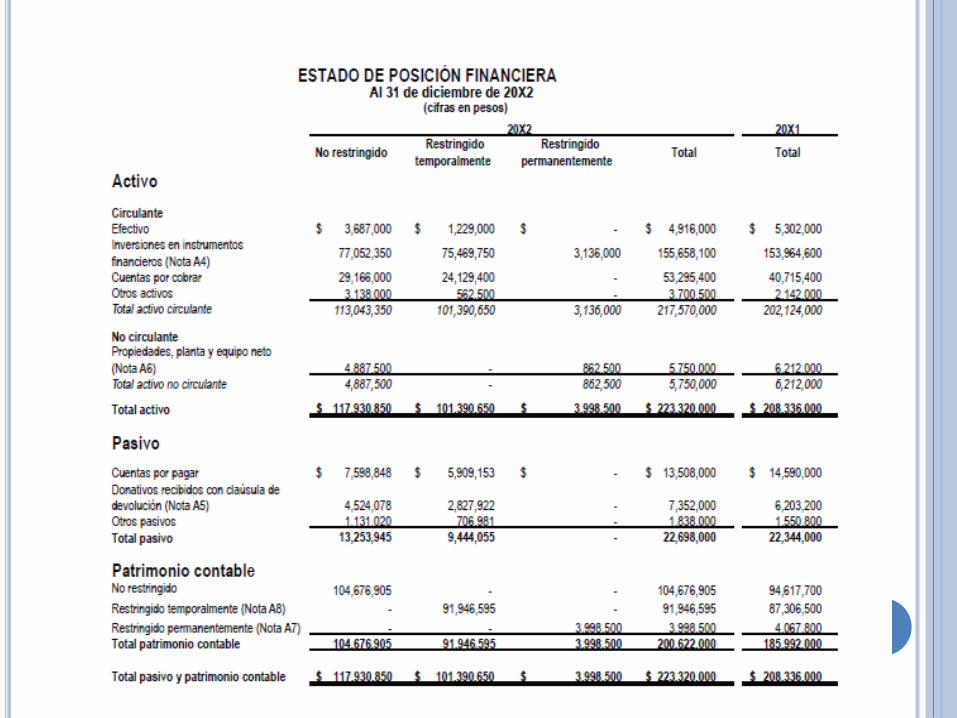

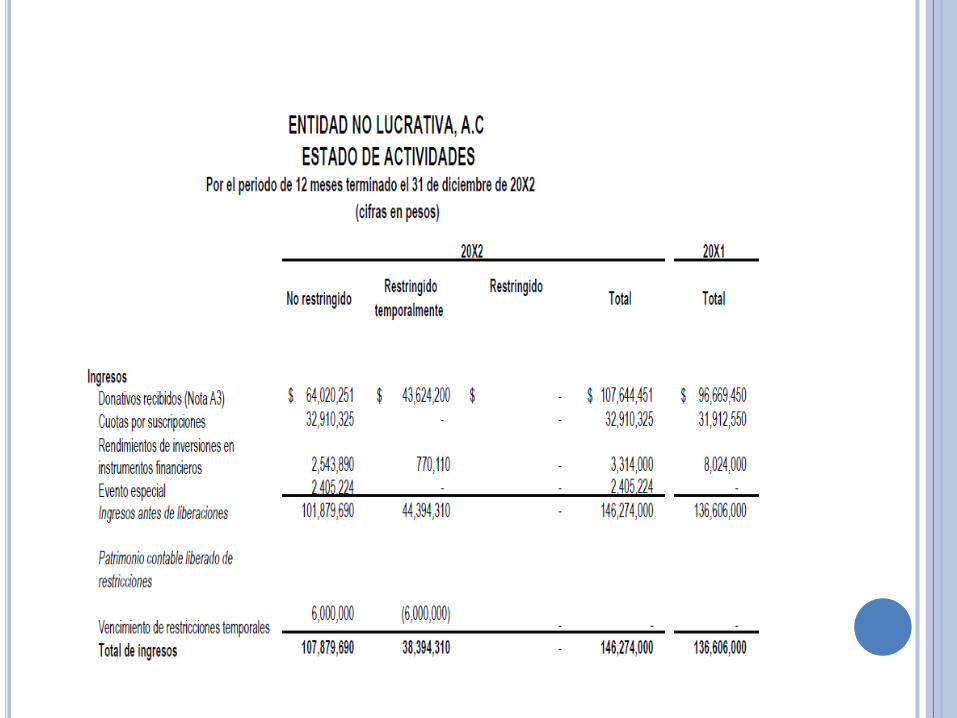

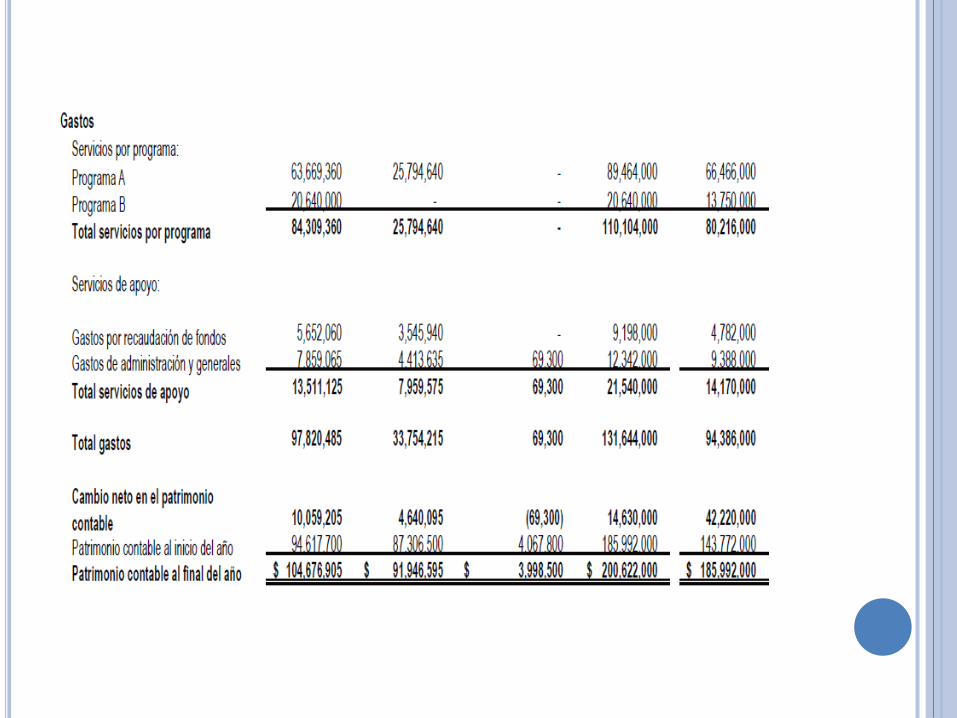

a) estado de posición financiera,

b) estado de actividades, y

c) estado de flujos de efectivo.

NOTAS A LOS ESTADOS

FINANCIEROS

a) su capacidad para: mantener su patrimonio,

continuar como negocio en marcha y lograr los

fines sociales para los cuales fue creada;

b) su posición financiera; el monto y naturaleza de

sus activos, pasivos y patrimonio contable;

c) los efectos de las operaciones que modifican el

monto y la naturaleza de sus activos netos;

.

NOTAS A LOS ESTADOS

FINANCIEROS

d) el monto y tipo de sus flujos de efectivo de

entrada y de salida durante el periodo y la relación

entre ellos;

e) el desempeño financiero de su administración; y

f) la forma en que la entidad obtiene y aplica

recursos; obtiene y paga sus financiamientos, así

como otros factores que puedan afectar su liquidez

NOTAS A LOS ESTADOS

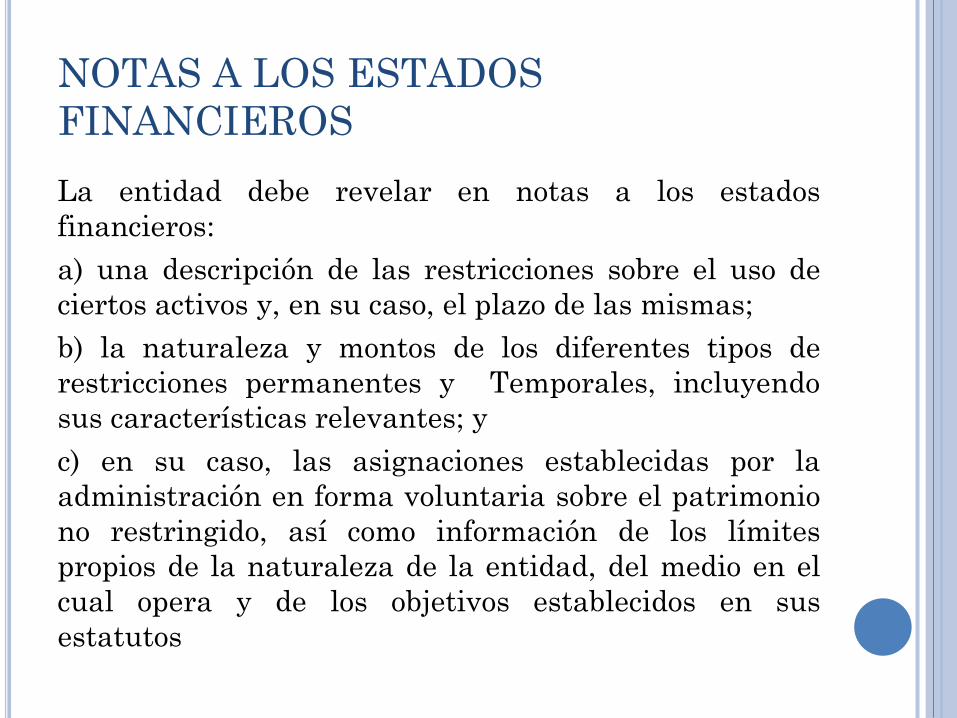

FINANCIEROS

La entidad debe revelar en notas a los estados

financieros:

a) una descripción de las restricciones sobre el uso de

ciertos activos y, en su caso, el plazo de las mismas;

b) la naturaleza y montos de los diferentes tipos de

restricciones permanentes y Temporales, incluyendo

sus características relevantes; y

c) en su caso, las asignaciones establecidas por la

administración en forma voluntaria sobre el patrimonio

no restringido, así como información de los límites

propios de la naturaleza de la entidad, del medio en el

cual opera y de los objetivos establecidos en sus

estatutos

LEY DEL IMPUESTO SOBRE

LA RENTA

PERSONA MORAL:

Artículo 7. Cuando en esta Ley se haga mención

a persona moral, se entienden comprendidas,

entre otras, las sociedades mercantiles, los

organismos descentralizados que realicen

preponderantemente actividades empresariales,

las instituciones de crédito, las sociedades y

asociaciones civiles y la asociación en

participación cuando a través de ella se realicen

actividades empresariales en México.

SOCIEDADES CIVIL

Pagará su impuesto de

conformidad al Título II de la

Ley del Impuesto sobre la

Renta.

PAGOS PROVISIONALES SOCIEDAD

CIVIL

Las personas morales que

distribuyan anticipos o

rendimientos en los términos de la

fracción II del artículo 94 de esta

Ley, adicionarán a la utilidad fiscal

o reducirán de la pérdida fiscal,

según corresponda, el monto de los

anticipos y rendimientos que, en su

caso, hubieran distribuido a sus

miembros en los términos de la

fracción mencionada, en el ejercicio

por el que se calcule el coeficiente.

COEFICIENTE DE UTILIDAD

Las personas morales que distribuyan anticipos o

rendimientos en los términos de la fracción II del

artículo 94 de esta Ley, disminuirán la utilidad

fiscal para el pago provisional que se obtenga

conforme al párrafo anterior con el importe de los

anticipos y rendimientos que las mismas

distribuyan a sus miembros en los términos de la

fracción mencionada, en el periodo comprendido

desde el inicio del ejercicio y hasta el último día

del mes al que se refiere el pago.

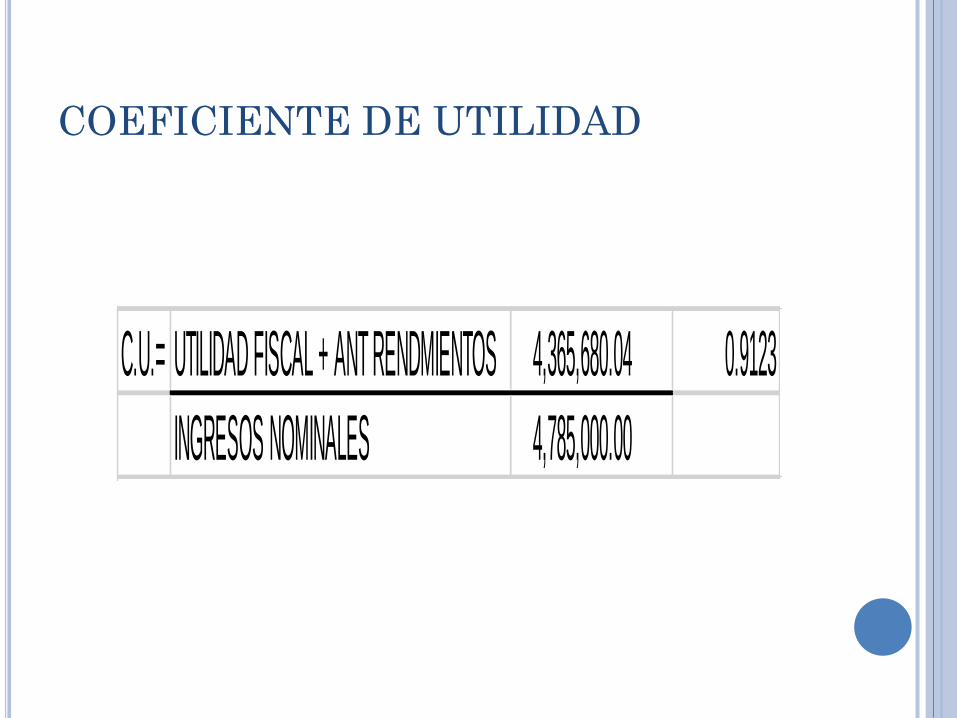

COEFICIENTE DE UTILIDAD

C.U.= UTILIDAD FISCAL + ANT RENDMIENTOS = 4,365,680.04 0.9123

INGRESOS NOMINALES 4,785,000.00

Se deberá expedir comprobante fiscal en el que

conste el monto de los anticipos y rendimientos

distribuidos, así como el impuesto retenido.

MOMENTO DE ACUMULACIÓN DEL

INGRESO (ARTICULO 17 FRACCION I,

ULTIMO PÁRRAFO LISR)

Tratándose de los ingresos por la prestación deservicios personales independientes que obtenganlas sociedades o asociaciones civiles y de ingresospor el servicio de suministro de agua potable parauso doméstico o de recolección de basuradoméstica que obtengan los organismosdescentralizados, los concesionarios,permisionarios o empresas autorizadas paraproporcionar dichos servicios, se considera quelos mismos se obtienen en el momento en quese cobre el precio o la contraprestaciónpactada.

ARTICULO 25 FRACCIÓN FRACCIÓN IX

DEDUCCIONES

Los anticipos y los rendimientos

que paguen las sociedades

cooperativas de producción, así

como los anticipos que

entreguen las sociedades y

asociaciones civiles a sus

miembros, cuando los

distribuyan en los términos de

la fracción II del artículo 94 de

esta Ley.

ARTICULO 28. DEDUCCIONES

Que tratándose de pagos que a su vez sean

ingresos de contribuyentes personas físicas, de

los contribuyentes a que se refieren los artículos

72 y 73 de esta Ley, así como de aquéllos

realizados a los contribuyentes a que hace

referencia el último párrafo de la fracción I del

artículo 17 de esta Ley y de los donativos, éstos

sólo se deduzcan cuando hayan sido

efectivamente erogados en el ejercicio de

que se trate, se entenderán como efectivamente

erogados cuando hayan sido pagados en efectivo,

mediante transferencias electrónicas

PERSONAS MORALES NO

CONTRIBUYENTES . ARTICULO 79

No son contribuyentes del impuesto sobre la

renta, las siguientes personas morales:

I. Sindicatos obreros y los organismos que los

agrupen.

II. Asociaciones patronales.

III. Cámaras de comercio e industria, agrupaciones

agrícolas, ganaderas, pesqueras o silvícolas, así

como los organismos que las reúnan.

IV. Colegios de profesionales y los organismos que

los agrupen.

V. Asociaciones civiles y sociedades de

responsabilidad limitada de interés público que

administren en forma descentralizada los distritos

o unidades de riego, previa la concesión y permiso

respectivo.

Instituciones de asistencia o de beneficencia,

autorizadas por las leyes de la materia, así como

las sociedades o asociaciones civiles, organizadas

sin fines de lucro y autorizadas para recibir

donativos en los términos de esta Ley, que tengan

como beneficiarios a personas, sectores, y

regiones de escasos recursos; que realicen

actividades para lograr mejores condiciones de

subsistencia y desarrollo a las comunidades

indígenas y a los grupos vulnerables por edad,

sexo o problemas de discapacidad.

Sociedades o asociaciones de carácter civil que se

dediquen a la enseñanza, con autorización o con

reconocimiento de validez oficial de estudios en

los términos de la Ley General de Educación, así

como las instituciones creadas por decreto

presidencial o por ley, cuyo objeto sea la

enseñanza, siempre que sean consideradas como

instituciones autorizadas para recibir donativos

deducibles en términos de esta Ley.

Sociedades o asociaciones de carácter civil

dedicadas a la investigación científica o

tecnológica que se encuentren inscritas en el

Registro Nacional de Instituciones Científicas y

Tecnológicas.

Asociaciones o sociedades civiles, organizadas sin

fines de lucro y autorizadas para recibir

donativos

Las instituciones o sociedades civiles,constituidas únicamente con el objeto deadministrar fondos o cajas de ahorro, y aquéllas alas que se refiera la legislación laboral, así comolas sociedades cooperativas de ahorro y préstamoa que se refiere la Ley para regular lasactividades de las sociedades cooperativas deahorro y préstamo.

Asociaciones de padres de familia constituidas yregistradas en los términos del Reglamento deAsociaciones de Padres de Familia de la LeyGeneral de Educación

Asociaciones o sociedades civiles organizadas con

fines políticos, o asociaciones religiosas

constituidas de conformidad con la Ley de

Asociaciones Religiosas y Culto Público.

Asociaciones o sociedades civiles que otorguen

becas, a que se refiere el artículo 83 de esta Ley.

Asociaciones civiles de colonos y las asociaciones

civiles que se dediquen exclusivamente a la

administración de un inmueble de propiedad en

condominio

REMANENTE DISTRIBUIBLE

Las personas morales a que se refiere el artículo

anterior determinarán el remanente distribuible

de un año de calendario correspondiente a sus

integrantes o accionistas, disminuyendo de los

ingresos obtenidos en ese periodo, a excepción de

los señalados en el artículo 93 de esta Ley y de

aquéllos por los que se haya pagado el impuesto

definitivo, las deducciones autorizadas, de

conformidad con el Título IV de la presente Ley.

OBLIGACIONES

Llevar los sistemas contables de conformidad con

el Código Fiscal de la Federación, su Reglamento

y el Reglamento de esta Ley y efectuar registros

en los mismos respecto de sus operaciones.

Expedir y recabar los comprobantes fiscales que

acrediten las enajenaciones y erogaciones que

efectúen, los servicios que presten o el

otorgamiento del uso o goce temporal de bienes

OBLIGACIONES

Presentar en las oficinas autorizadas a más

tardar el día 15 de febrero de cada año,

declaración en la que se determine el remanente

distribuible y la proporción que de este concepto

corresponda a cada integrante.

Proporcionar a sus integrantes constancia y

comprobante fiscal en el que se señale el monto

del remanente distribuible, en su caso.

OBLIGACIONES

Expedir las constancias y el comprobante fiscal y

proporcionar la información a que se refiere la

fracción III del artículo 76 de esta Ley; retener y

enterar el impuesto a cargo de terceros y exigir el

comprobante respectivo, cuando hagan pagos a

terceros y estén obligados a ello en los términos

de esta Ley. Deberán cumplir con las obligaciones

a que se refiere el artículo 94 de la misma Ley,

cuando hagan pagos que a la vez sean ingresos en

los términos del Capítulo I del Título IV del

presente ordenamiento

OBLIGACIONES

Las personas a que se refieren las fracciones V a

XIX y XXV del artículo 79 de esta Ley, así como

las personas morales o fideicomisos autorizados

para recibir donativos deducibles de impuestos y

las sociedades de inversión a que se refiere este

Título, presentarán declaración anual en la que

informarán a las autoridades fiscales de los

ingresos obtenidos y de las erogaciones

efectuadas. Dicha declaración deberá presentarse

a más tardar el día 15 de febrero de cada año

Cuando se disuelva una persona moral de las

comprendidas en este Título, las obligaciones a

que se refieren las fracciones III y IV de este

artículo, se deberán cumplir dentro de los tres

meses siguientes a la disolución.

LEY DEL IMPUESTO AL

VALOR AGREGADO

Artículo 1o.- Están obligadas al pago del impuesto al

valor agregado establecido en esta Ley, las personas

físicas y las morales que, en territorio nacional, realicen

los actos o actividades siguientes:

I.- Enajenen bienes.

II.- Presten servicios independientes.

III.- Otorguen el uso o goce temporal de bienes.

IV.- Importen bienes o servicios.

SERVICIOS EXENTOS ART. 15 LIVA

Los de enseñanza que preste la Federación, el

Distrito Federal, los Estados, los Municipios y

sus organismos descentralizados, y los

establecimientos de particulares que tengan

autorización o reconocimiento de validez oficial

de estudios, en los términos de la Ley General de

Educación, así como los servicios educativos de

nivel preescolar.

SERVICIOS EXENTOS ART. 15 IVA

Los proporcionados a sus miembros comocontraprestación normal por sus cuotas y siempreque los servicios que presten sean únicamente losrelativos a los fines que les sean propios,tratándose de:

a).- Partidos, asociaciones, coaliciones y frentespolíticos legalmente reconocidos.

b).- Sindicatos obreros y organismos que losagrupen.

SERVICIOS EXENTOS LIVA

Cámaras de comercio e industria, agrupacionesagrícolas, ganaderas, pesqueras o silvícolas, asícomo organismos que las reúnan.

d).- Asociaciones patronales y colegios deprofesionales.

e).- Asociaciones o sociedades civiles organizadascon fines científicos, políticos, religiosos yculturales, a excepción de aquéllas queproporcionen servicios con instalaciones deportivascuando el valor de éstas representen más del 25%del total de las instalaciones

LABORAL Y SEGURIDAD

SOCIAL

Es toda persona física que presta a otra,física o moral, un trabajo personalsubordinado. Se entiende por trabajotoda actividad humana, intelectual omaterial.(art. 8 LFT)

El trabajador de confianza depende de lanaturaleza de sus funciones de dirección,fiscalización, inspección y vigilancia; y node la designación del puesto.(art. 9 LFT)

TRABAJADOR.

Es la persona física o moral que utilizalos servicios de uno o varios trabajadores;y empresa es, la unidad económica deproducción de bienes o servicios. (arts. 10y16)

Son representantes del patrón: losdirectores, administradores, gerentes ydemás personas que ejerzan funciones dedirección (art. 11 )

PATRÓN.

Salario, Art. 82

Días de descanso, vacaciones y licencias,art. 69

Preferencia, antigüedad y ascenso.

A participar en las Utilidades de la empresa

Habitación.

Capacitación y Adiestramiento.

A pertener a un Sindicato.

Huelgas y paro.

DERECHOS DE LOS TRABAJADORES.

Artículo 20.- Se entiende por relación

de trabajo, cualquiera que sea el acto

que le dé origen, la prestación de un

trabajo personal subordinado a una

persona, mediante el pago de un salario.

RELACIÓN DE TRABAJO

SEGURIDAD SOCIAL

Otton Von Bismarck, expresó la siguiente frase:

“Por caro que parezca el seguro social, resulta

menos gravoso que los riesgos de una revolución”.

Este proyecto que tenía llamado seguridad social

ha trascendido en todo el mundo el cual ha sido el

antecedente de nuestro actual seguro social.

OBLIGACIONES PATRONALES

(ART. 15)• Alta patronal y sus modificaciones.

• Inscripción de trabajadores.

• Comunicar altas, bajas y modificaciones de salario.

• Nóminas y listas de raya, conservar hasta 5 años.

• Determinar y enterar cuotas obrero patronales.

• Proporcionar elementos al I.M.S.S. que permitan cuantificar sus obligaciones.

• Permitir inspecciones y visitas domiciliarias.

OBLIGACIONES PATRONALES

(ART. 15)

• Proporcionar constancias de días trabajados y delsalario percibido, para trabajadores de laconstrucción.

• Cubrir las cuotas obrero patronales, aún en el caso enque no sea posible determinar los trabajadores aquienes deban aplicar.

• Proporcionar constancia de días cotizados atrabajadores eventuales de la ciudad o del campo.

• Cumplir con las disposiciones de R. C. V.

• Cumplir con las demás disposiciones de esta Ley y susReglamentos.

SUJETOS DE

ASEGURAMIENTO

SUJETOS DE ASEGURAMIENTO EN EL

RÉGIMEN OBLIGATORIO (ART. 12)

I. Las personas que se encuentren vinculadas aotras, de manera permanente o eventual, poruna relación de trabajo cualquiera que sea elacto que le de origen y cualquiera que sea lapersonalidad jurídica o la naturaleza económicadel patrón y aún cuando éste, en virtud dealguna Ley especial, esté exento del pago deimpuestos o derechos.

SUJETOS DE ASEGURAMIENTO EN EL

RÉGIMEN OBLIGATORIO (ART. 12)

II. Las sociedades cooperativas de producción.

III. Las personas que determine el Ejecutivo

Federal a través del Decreto respectivo, bajo los

términos y condiciones que señala esta Ley.

SUJETOS DE ASEGURAMIENTO EN EL

RÉGIMEN OBLIGATORIO (ART. 12)

• Se precisan los elementos que constituyen larelación laboral de conformidad con la LFT.

• Las personas que, permanente o eventual, prestenun servicio remunerado personal y subordinado.

• Inscripción de socios de sociedades cooperativas engeneral.

• Otros sujetos de aseguramiento por decreto delEjecutivo Federal.

SUJETOS DE ASEGURAMIENTO EN EL

RÉGIMEN OBLIGATORIO (ART. 12)

• Subordinación es el poder jurídico de mandocorrelativo con un deber de obediencia.

• La existencia de una condición de trabajo es unacausa de presunción de la relación laboral.

• La dependencia económica no determina la relaciónlaboral.

• La subordinación se desprende desde la máximaautoridad de la sociedad.

OBLIGACIONES DE LOS

PATRONES LISR

Efectuar la

retención de

Impuesto a los

trabajadores

Calcular el

impuesto anual de

las personas que

les hubieren

prestado servicios

subordinados

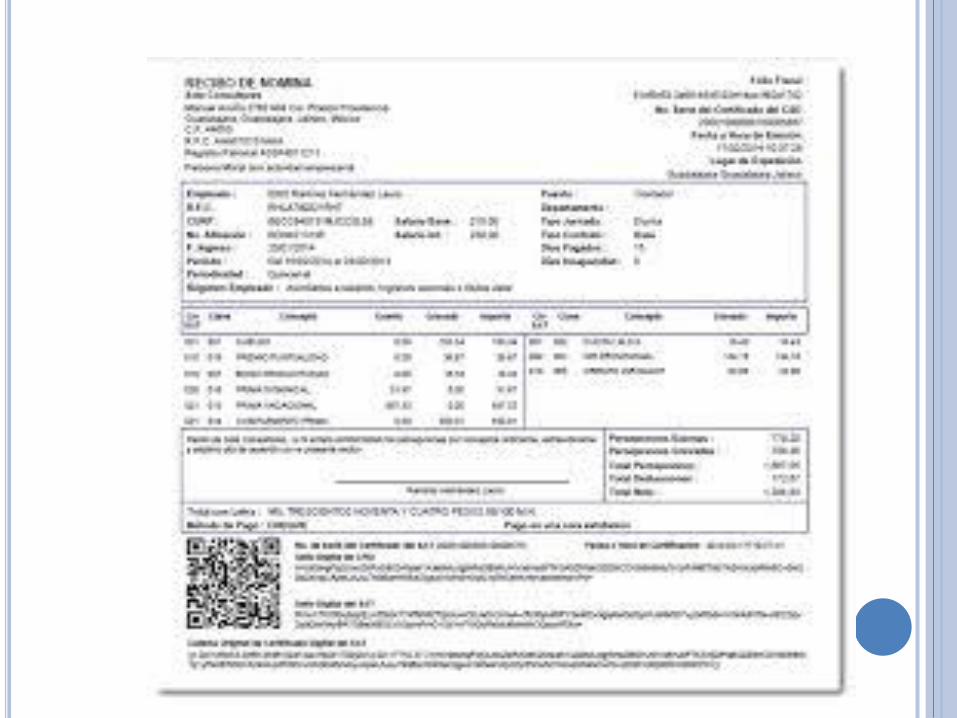

Expedir y entregar comprobantes fiscales en la

fecha en que se realice la erogación

correspondiente, los cuales podrán utilizarse

como constancia o recibo de pago para efectos de

la legislación laboral.

CFDI DE NOMINA

Solicitar, en su caso, las constancias

y los comprobantes a que se refiere

la fracción anterior, a las personas

que contraten para prestar servicios

subordinados, a más tardar dentro

del mes siguiente a aquél en que se

inicie la prestación del servicio y

cerciorarse que estén inscritos en el

Registro Federal de Contribuyentes.

deberán solicitar a los

trabajadores que les comuniquen

por escrito antes de que se efectúe

el primer pago si prestan

servicios a otro empleador y éste

les aplica el subsidio para el

empleo, a fin de que ya no se

aplique nuevamente.

Solicitar a las personas que

contraten para prestar servicios

subordinados, les proporcionen los

datos necesarios a fin de

inscribirlas en el Registro Federal

de Contribuyentes, o bien cuando

ya hubieran sido inscritas con

anterioridad, les proporcionen su

clave del citado registro.

Proporcionar a más tardar el 15 de

febrero de cada año, a las personas a

quienes les hubieran prestado

servicios personales subordinados,

constancia y el comprobante fiscal

del monto total de los viáticos

pagados en el año de calendario de

que se trate

C.P. Rosa Huepa Onofre

HO ACCOUTANTS & AUDITORS

131

OFICINA: (222) 2110335

CELULAR: 2221570752

FACEBOOK: ROSY HUEPA

TWITTER: @ROSHUEP

132