estudio de mercado: maquinaria para hostelerÍa fileoficina comercial de españa en chicago nra 2001...

TRANSCRIPT

Oficina Comercial de España en Chicago

NRA 2001 �

OFICINA COMERCIAL DE ESPAÑACHICAGO

500 N. Michigan Av. - Suite 1500Chicago, IL 60611, USA

Tlf.: (312) 644-1154 Fax: (312) 527-5531

________________________________E-mail:[email protected]

ESTUDIO DE MERCADO:

MAQUINARIA PARA HOSTELERÍA

Erik Rovina

Dpto. de Promoción

2001

Oficina Comercial de España en Chicago

NRA 2001�

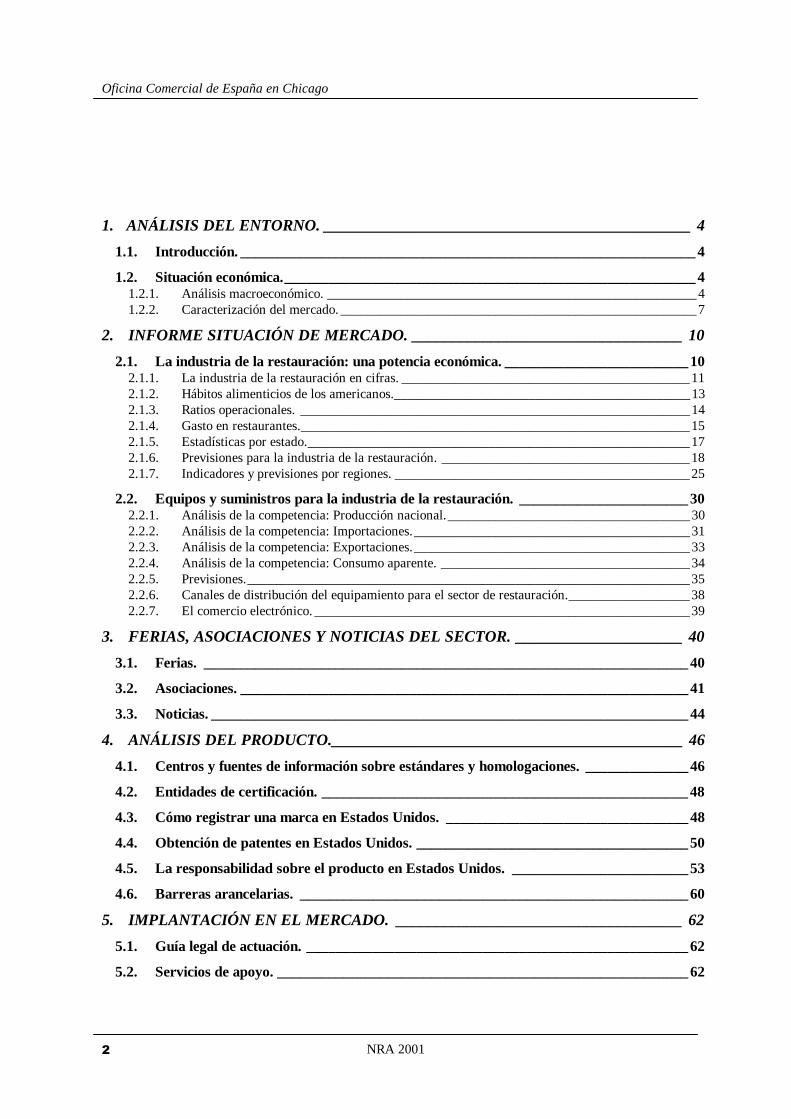

1. ANÁLISIS DEL ENTORNO. ______________________________________________ 4

1.1. Introducción. ______________________________________________________________4

1.2. Situación económica.________________________________________________________41.2.1. Análisis macroeconómico. _______________________________________________________41.2.2. Caracterización del mercado. _____________________________________________________7

2. INFORME SITUACIÓN DE MERCADO. __________________________________ 10

2.1. La industria de la restauración: una potencia económica. _________________________102.1.1. La industria de la restauración en cifras. ___________________________________________112.1.2. Hábitos alimenticios de los americanos.____________________________________________132.1.3. Ratios operacionales. __________________________________________________________142.1.4. Gasto en restaurantes.__________________________________________________________152.1.5. Estadísticas por estado._________________________________________________________172.1.6. Previsiones para la industria de la restauración. _____________________________________182.1.7. Indicadores y previsiones por regiones. ____________________________________________25

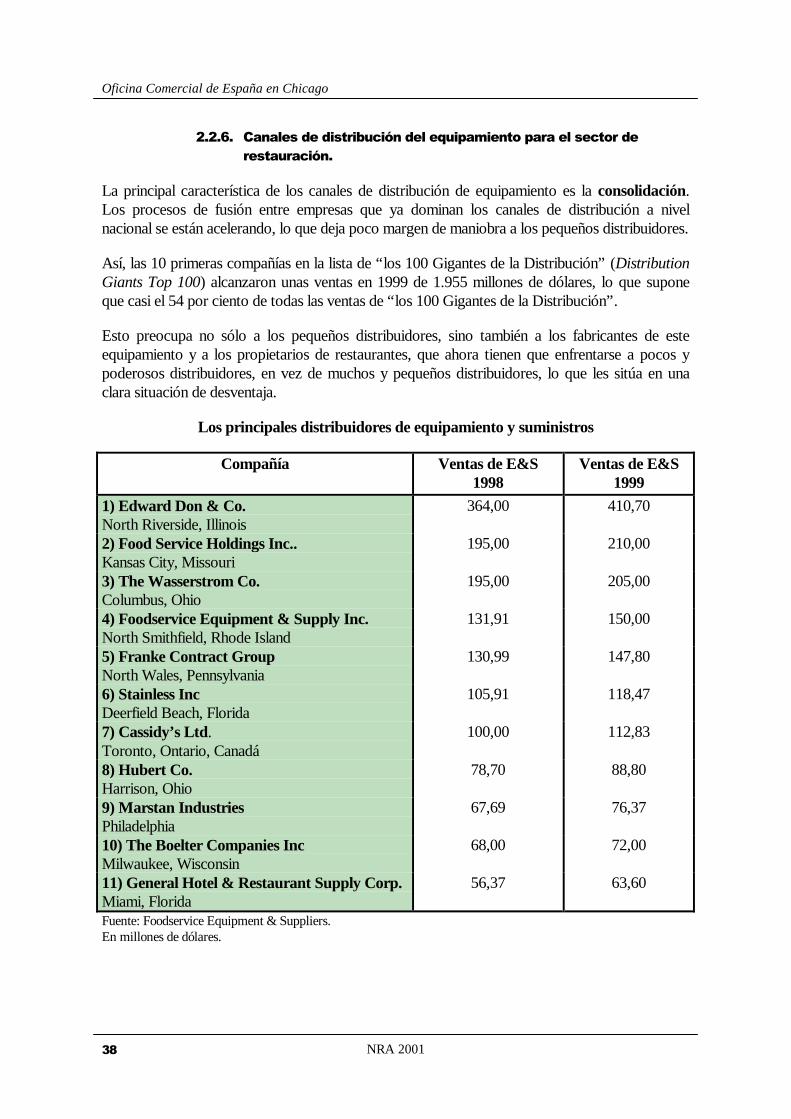

2.2. Equipos y suministros para la industria de la restauración. _______________________302.2.1. Análisis de la competencia: Producción nacional.____________________________________302.2.2. Análisis de la competencia: Importaciones._________________________________________312.2.3. Análisis de la competencia: Exportaciones._________________________________________332.2.4. Análisis de la competencia: Consumo aparente. _____________________________________342.2.5. Previsiones.__________________________________________________________________352.2.6. Canales de distribución del equipamiento para el sector de restauración.__________________382.2.7. El comercio electrónico. ________________________________________________________39

3. FERIAS, ASOCIACIONES Y NOTICIAS DEL SECTOR. _____________________ 40

3.1. Ferias. __________________________________________________________________40

3.2. Asociaciones. _____________________________________________________________41

3.3. Noticias. _________________________________________________________________44

4. ANÁLISIS DEL PRODUCTO.____________________________________________ 46

4.1. Centros y fuentes de información sobre estándares y homologaciones. ______________46

4.2. Entidades de certificación. __________________________________________________48

4.3. Cómo registrar una marca en Estados Unidos. _________________________________48

4.4. Obtención de patentes en Estados Unidos. _____________________________________50

4.5. La responsabilidad sobre el producto en Estados Unidos.________________________53

4.6. Barreras arancelarias. _____________________________________________________60

5. IMPLANTACIÓN EN EL MERCADO. ____________________________________ 62

5.1. Guía legal de actuación. ____________________________________________________62

5.2. Servicios de apoyo. ________________________________________________________62

Oficina Comercial de España en Chicago

NRA 2001 �

6. DIRECTORIOS DE EMPRESAS._________________________________________ 64

6.1. Fuentes de acceso a directorios públicos. ______________________________________64

6.2. Fuentes de acceso a directorios restringidos. ___________________________________65

7. DIRECTORIOS PROPIOS. ______________________________________________ 66

8. ESTADÍSTICAS DE IMPORTACIÓN Y COMENTARIOS. ____________________ 68

8.1. Definición de las partidas arancelarias. ________________________________________68

8.2. Comentarios a las estadísticas._______________________________________________69

Anexo: estadísticas completas de importación._________________________________ 71

OFICINA COMERCIAL DE ESPAÑACHICAGO

500 N. Michigan Av. - Suite 1500Chicago, IL 60611, USA

Tlf.: (312) 644-1154 Fax: (312) 527-5531

E-mail:[email protected]

Oficina Comercial de España en Chicago

NRA 2001�

�� $1É/,6,6�'(/�(172512�

���� ,QWURGXFFLyQ�

El resultado de las elecciones celebradas el pasado 7 de noviembre ha dejado manifiesto laclara división al 50 % de la población votante norteamericana entre el partido republicano yel demócrata. Después de una batalla legal sin precedentes librada entre los dos candidatospor los votos en el estado de Florida, George W. Bush candidato republicano consiguió lavictoria, y por consiguiente la presidencia de Estados Unidos.

El bloqueo técnico en el poder legislativo simbolizado por el empate en el Senado a 50votos, y la exigua diferencia de 10 escaños en la Cámara de Representantes, no augura, sinembargo, una fácil gestión para Bush, que deberá contar en los próximos dos años conapoyos entre los congresistas y senadores demócratas para sacar adelante su programapolítico. El sistema político norteamericano contempla la práctica empleada con frecuenciadel filibusterismo ( monopolio en el uso de la palabra para dilatar las votaciones de laspropuestas legislativas), por lo que en la práctica Bush necesitará una mayoría de al menos60 senadores para que sus iniciativas puedan ser objeto de votación.

La situación política actual está dominada por las primeras medidas del nuevo gabinete delPresidente George. W. Bush, quién tomó posesión de su cargo el pasado 20 de enero. De sucomposición se deduce la intención de Bush de que los secretarios de dicho gabinete seanrepresentativos de la pluralidad de la sociedad norteamericana, habiendo incluido a dos afro-americanos, tres mujeres, dos asiáticos y un hispano. En cuanto a la línea ideológica delgabinete se aprecia una tendencia conservadora, especialmente en la persona de JohnAshcroft, confirmado como fiscal general.

���� 6LWXDFLyQ�HFRQyPLFD�

������ $QiOLVLV�PDFURHFRQyPLFR�

El período de expansión económica que registra la economía americana ha durado ochoaños habiéndose convertido en el ciclo expansivo más largo de la historia económica deEstados Unidos. Los últimos meses en los que se ha registrado una fuerte desaceleración dela actividad económica indican que el país se está adentrando en una senda de fuertemoderación de las expectativas de los agentes económicos, que han coincidido con el fin deun ciclo político, así como con la evaporación de una parte sustancial de la euforiaproducida en el sector privado, a través del efecto riqueza generado en los mercadosbursátiles e inmobiliario.

• PIB: La economía inicia un proceso de desaceleración. El crecimiento del PIB durante elaño 1999 se situó en el 4,2%, habiéndose alcanzando por cuarto año consecutivo tasasde crecimiento superiores al 4%. En el cuarto trimestre del año 2000 el crecimiento sesituó en el 1,4 % (frente un 5,6% en el segundo trimestre). Estas cifras parecen indicaruna evidente desaceleración en el ritmo de crecimiento de la economía norteamericana.

Oficina Comercial de España en Chicago

NRA 2001 �

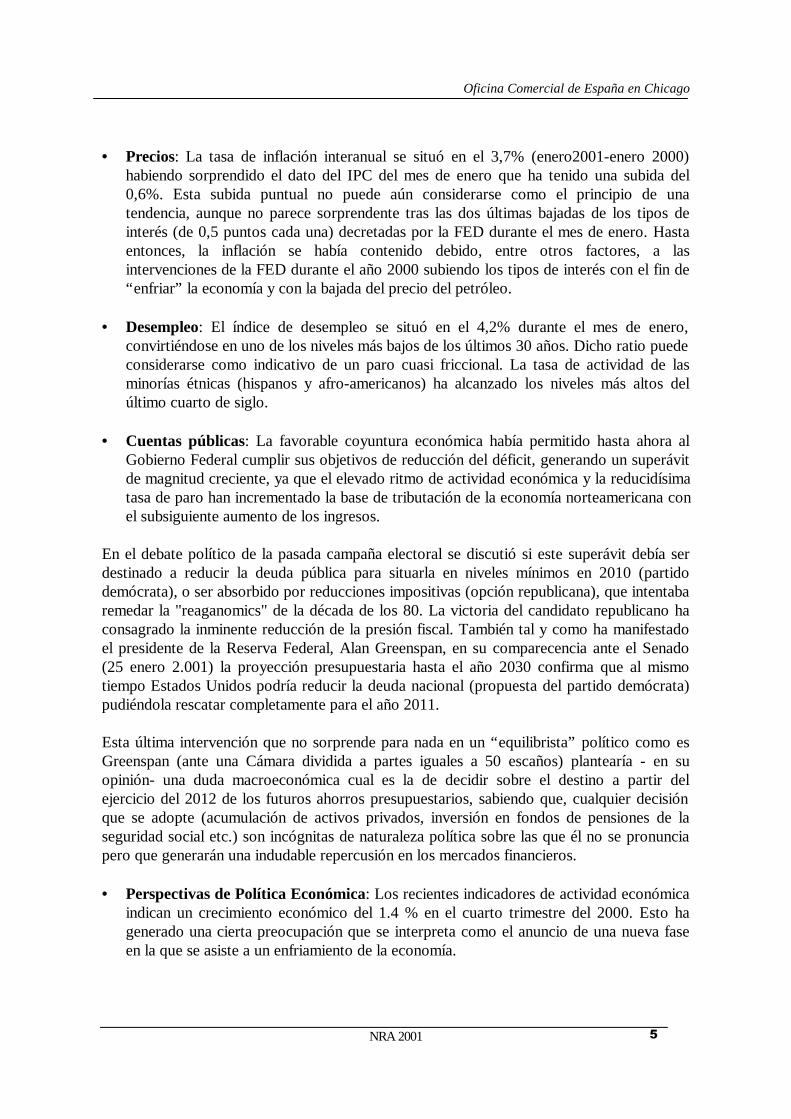

• Precios: La tasa de inflación interanual se situó en el 3,7% (enero2001-enero 2000)habiendo sorprendido el dato del IPC del mes de enero que ha tenido una subida del0,6%. Esta subida puntual no puede aún considerarse como el principio de unatendencia, aunque no parece sorprendente tras las dos últimas bajadas de los tipos deinterés (de 0,5 puntos cada una) decretadas por la FED durante el mes de enero. Hastaentonces, la inflación se había contenido debido, entre otros factores, a lasintervenciones de la FED durante el año 2000 subiendo los tipos de interés con el fin de“enfriar” la economía y con la bajada del precio del petróleo.

• Desempleo: El índice de desempleo se situó en el 4,2% durante el mes de enero,convirtiéndose en uno de los niveles más bajos de los últimos 30 años. Dicho ratio puedeconsiderarse como indicativo de un paro cuasi friccional. La tasa de actividad de lasminorías étnicas (hispanos y afro-americanos) ha alcanzado los niveles más altos delúltimo cuarto de siglo.

• Cuentas públicas: La favorable coyuntura económica había permitido hasta ahora alGobierno Federal cumplir sus objetivos de reducción del déficit, generando un superávitde magnitud creciente, ya que el elevado ritmo de actividad económica y la reducidísimatasa de paro han incrementado la base de tributación de la economía norteamericana conel subsiguiente aumento de los ingresos.

En el debate político de la pasada campaña electoral se discutió si este superávit debía serdestinado a reducir la deuda pública para situarla en niveles mínimos en 2010 (partidodemócrata), o ser absorbido por reducciones impositivas (opción republicana), que intentabaremedar la "reaganomics" de la década de los 80. La victoria del candidato republicano haconsagrado la inminente reducción de la presión fiscal. También tal y como ha manifestadoel presidente de la Reserva Federal, Alan Greenspan, en su comparecencia ante el Senado(25 enero 2.001) la proyección presupuestaria hasta el año 2030 confirma que al mismotiempo Estados Unidos podría reducir la deuda nacional (propuesta del partido demócrata)pudiéndola rescatar completamente para el año 2011.

Esta última intervención que no sorprende para nada en un “equilibrista” político como esGreenspan (ante una Cámara dividida a partes iguales a 50 escaños) plantearía - en suopinión- una duda macroeconómica cual es la de decidir sobre el destino a partir delejercicio del 2012 de los futuros ahorros presupuestarios, sabiendo que, cualquier decisiónque se adopte (acumulación de activos privados, inversión en fondos de pensiones de laseguridad social etc.) son incógnitas de naturaleza política sobre las que él no se pronunciapero que generarán una indudable repercusión en los mercados financieros.

• Perspectivas de Política Económica: Los recientes indicadores de actividad económicaindican un crecimiento económico del 1.4 % en el cuarto trimestre del 2000. Esto hagenerado una cierta preocupación que se interpreta como el anuncio de una nueva faseen la que se asiste a un enfriamiento de la economía.

Oficina Comercial de España en Chicago

NRA 2001�

Durante el primer semestre del año 2000, el temor a confrontar un recalentamiento de laeconomía y un aumento brusco de la inflación obligó a la Reserva Federal a practicar unapolítica de subidas continuadas en los tipos de interés hasta situar la tasa de descuento en el6,5 %, intentando administrar de forma dosificada una inyección de restricción en el sistemamonetario, para evitar una interrupción anticipada y brusca del ciclo económico.

Desde finales del verano esta política de la FED, así como una cierta pérdida de confianzadel consumidor norteamericano provocó un cierto enfriamiento de la economía. En estecontexto, la FED decidió intervenir decretando la reducción de 0,5% los tipos de interés lospasados 4 y 31 de enero en un intento de reactivar la actividad económica.

Al mismo tiempo, el desequilibrio exterior (déficit comercial) continúa aumentandoconstituyéndose en uno de los puntos débiles de la economía norteamericana, así como laplena utilización de la mano de obra que podría producir una presión al alza en los costeslaborales que por el momento no se ha trasladado a los precios merced a las ganancias enproductividad. Esta última, según datos de la Oficina Presupuestaria del Congreso, hamantenido una tasa continuada de crecimiento del 1,5% en el sector industrial durante elperiodo 1970-1995. A partir de dicho año, dicha tasa se ha duplicado merced a lainnovación tecnológica, lo cual garantiza un aumento en la frontera de posibilidades deproducción de la economía de los Estados Unidos.

• Sector exterior: El déficit por cuenta corriente, según los datos del tercer trimestre,superó los 450 millardos de dólares en términos anuales, es decir, un 4,5% del PIB. Engran medida, este aumento del déficit por cuenta corriente obedece al saldo en la balanzacomercial de bienes y servicios.

Este déficit fue contrarrestado por un aumento en las entradas de capital. Las compras porextranjeros de valores en Estados Unidos fueron excepcionalmente firmes, aunque en sucomposición se produce un deslizamiento de los valores del Tesoro a otro tipo de activos,como consecuencia de la caída en la oferta de dichos valores, resultado del superávitpresupuestario. La inversión extranjera directa aumentó considerablemente durante los tresprimeros trimestres del año 2000. Aproximadamente la mitad puede atribuirse a laadquisición de firmas americanas mediante operaciones de compra o fusión.

De momento, los inversores extranjeros mantienen una alta confianza en la economía deEstados Unidos permitiendo compensar no solo el déficit por cuenta corriente, sinopresionar al alza la cotización del dólar.

• Evolución de los tipos de cambio: La fortaleza de la economía norteamericana enrelación con sus principales socios comerciales (Unión Europea, Canadá y Japón) hasituado, durante el año 2000, al dólar USA en una senda de apreciación permanenterespecto a las principales divisas mundiales.

La relación dólar-euro ha experimentado desde el nacimiento de la moneda única unatendencia bajista alterada tan sólo desde hace cuatro meses. Así, se ha pasado de una

Oficina Comercial de España en Chicago

NRA 2001 �

primera paridad de 1,16 $/euro el 1-01-1999 a la cotización más baja registrada a principiosde octubre del año 2000 de 0,85, hasta la cotización de hoy 0,908 $/euro (21 febrero 2001).

Las oscilaciones en la paridad bilateral han respondido siempre al diferencial positivo decrecimiento de la economía norteamericana, así como de su reducida tasa de inflación. Asímismo, los mercados monetarios han prestado atención casi exclusiva a las decisionesadoptadas por la FED, que es quien ha podido proyectar al alza o a la baja el tipo de cambiodel euro no por razones de política cambiaría (salvo la acción coordinada de septiembre),sino obedeciendo a razones de política monetaria.

• Deuda externa: Estados Unidos es el país con mayor deuda exterior. Su posicióndeudora neta asciende a 2,6 billones de dólares, alrededor del 20% del PIB. Elcrecimiento reciente de la deuda está alimentado, principalmente, por el endeudamientodel sector privado, y en parte, ha permitido financiar el rápido crecimiento en sectores dealta tecnología. No habría motivos de preocupación si estas inversiones resultanrentables, pero los indicadores de rentabilidad dan a entender que están alimentadas porun alto componente especulativo.

������ &DUDFWHUL]DFLyQ�GHO�PHUFDGR�

• Apertura comercial: El mercado es abierto, muy competitivo y de gran poder adquisitivo.No obstante, está sujeto a numerosas limitaciones de tipo no-arancelario, las cuales resultandifícil de sortear debido a la estructura regulatoria federal del país.

• Marco para la inversión extranjera: Por lo general en EE.UU. existe igualdad de tratoentre inversores locales y extranjeros. La legislación en materia de constitución yfuncionamiento de sociedades es competencia de cada uno de los Estados, por lo que noexisten unas condiciones de aplicación uniformes en todo el país.

• Principales socios comerciales: Canadá es el principal socio comercial, representa el19% de las importaciones y el 23% de las exportaciones. En segundo lugar, figuraJapón. 12,0% de las importaciones y 8,4% de las exportaciones. Debe destacarse elrápido aumento de las importaciones procedentes de Méjico como consecuencia delNAFTA, actualmente representa el tercer socio comercial de EE.UU., 11,2% de lasimportaciones y 14,3% de las exportaciones. En este sentido, la primera visita efectuadaal extranjero en calidad de Presidente por George W. Bush a Vicente J. Fox se interpretacomo un espaldarazo definitivo al vínculo económico entre ambos países. Así mismo,puede ser el preludio del interés que tiene la administración Bush en apostar por unregionalismo en el continente, impulsando la extensión del NAFTA hacia la tierra defuego, creando así la asociación americana de libre comercio (ALCA). Dicha ideapodría, en cierta medida, arrojar numerosos interrogantes en el seno de la UniónEuropea sobre la voluntad norteamericana de continuar apoyando la agenda multilateralen el seno de la OMC, si bien, y visto desde una perspectiva estrictamente española,todo aquello que contribuya a generar el desarrollo de una región en la que somos elsegundo inversor mundial, debe considerarse como francamente positivo. Los países

Oficina Comercial de España en Chicago

NRA 2001�

integrantes en la Unión Europea representan el 20,8% de las importaciones y el 23,9%de las exportaciones.

• Principales sectores importadores: bienes de capital (25%), bienes de consumo (23%),materias primas (22%), vehículos automóviles (17%) y productos alimenticios (4%).

• Sectores más relevantes o con mayor potencial de crecimiento: El desarrollo desectores relacionados con la tecnología de la información y las telecomunicaciones estásiendo vertiginoso. Entre las 25 primeras empresas americanas por su valor de mercado,más de la mitad (13) son empresas relacionadas con dichos sectores, y solamente dos deellas (IBM y AT&T) figuraban en esta misma lista hace diez años.

Oficina Comercial de España en Chicago

NRA 2001 �

Oficina Comercial de España en Chicago

NRA 2001��

�� ,1)250(�6,78$&,Ð1�'(�0(5&$'2�

Dada la estrecha y obvia relación entre la industria de la restauración y el sector del equipamientopara dicha industria, en la primera parte de este estudio empezaremos analizando la industria de larestauración, para luego centrarnos en el sector del equipamiento y suministros destinados a larestauración.

���� /D�LQGXVWULD�GH�OD�UHVWDXUDFLyQ��XQD�SRWHQFLD�HFRQyPLFD�

El sector de la restauración se define, según la National Restaurant Association (NRA), comoaquel que engloba todas las comidas y aperitivos preparados fuera del hogar, incluyendolas bebidas.

El tamaño de la industria es considerable ya que hay más de 844.000 restaurantes en EEUU,con unas ventas estimadas durante el año 2000 de 399.000 millones de dólares. Esto hace alsector el mayor empleador privado del país, con más de 11,3 millones de trabajadores (más deun 9% de la fuerza de trabajo estadounidense), y segundo del país, tras los gobiernos locales yestatales.

Los cambios sociales y económicos vividos por la sociedad norteamericana han afectadoprofundamente al estilo de vida de los ciudadanos. Dichos cambios han sido, entre otros, lacreciente urbanización, la incipiente tecnología y el aumento del número de familias formadassólo por parejas que no disponen de tiempo suficiente para preparar la comida. Todo ello estácontribuyendo a incrementar la demanda de alimentos y bebidas procesadas en todo el mundo, asícomo a estimular el crecimiento del sector de hostelería.

De hecho, se considera que cuatro de cada 10 adultos comieron en un restaurante en un díanormal durante el año 2000. Como consecuencia, se sirvieron casi 54.000 millones de comidasdurante todo el año, tanto en restaurantes, como en escuelas y comedores de empresas. Encuanto al gasto normal de una familia en comida fuera de casa fue, durante 1998, de 2.030dólares, o de 812 dólares por persona.

Como consecuencia de todo esto, el sector de la restauración está creciendo muyrápidamente. Entre 1970 y 2001, el sector ha crecido, en términos de ventas, a una tasa mediadel 7,5 por ciento anual y en 2001 continuará una tendencia de crecimiento continuo que llevadiez años.

Por otro lado, y contrariamente a la creencia popular, la industria de la restauración no es unconjunto de trabajos mal pagados y sin mayor impacto sobre la economía que emplear aestudiantes a tiempo parcial. Según un estudio realizado por la NRA,1 el sector de la restauracióntiene un altísimo impacto en la economía estadounidense, especialmente en la creación, tantodirecta como indirecta, de puestos de trabajo.

1 The Economic Impact of the Nation’s Eating and Drinking Places.

Oficina Comercial de España en Chicago

NRA 2001 ��

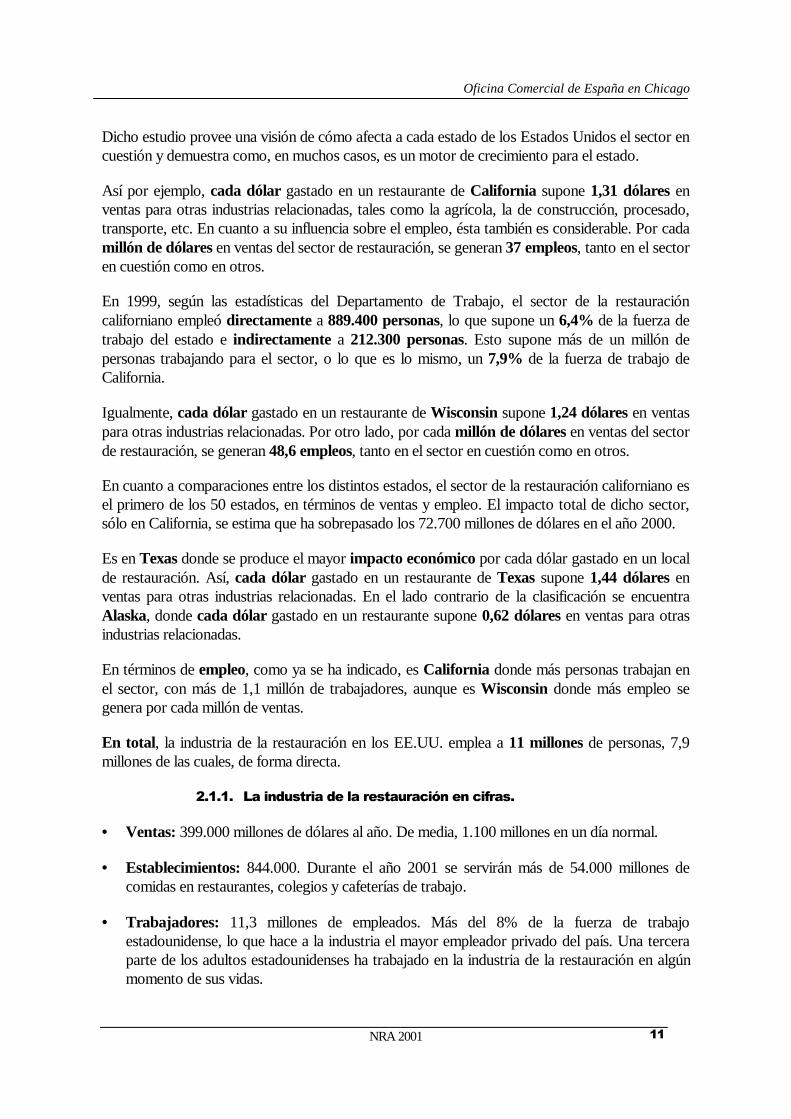

Dicho estudio provee una visión de cómo afecta a cada estado de los Estados Unidos el sector encuestión y demuestra como, en muchos casos, es un motor de crecimiento para el estado.

Así por ejemplo, cada dólar gastado en un restaurante de California supone 1,31 dólares enventas para otras industrias relacionadas, tales como la agrícola, la de construcción, procesado,transporte, etc. En cuanto a su influencia sobre el empleo, ésta también es considerable. Por cadamillón de dólares en ventas del sector de restauración, se generan 37 empleos, tanto en el sectoren cuestión como en otros.

En 1999, según las estadísticas del Departamento de Trabajo, el sector de la restauracióncaliforniano empleó directamente a 889.400 personas, lo que supone un 6,4% de la fuerza detrabajo del estado e indirectamente a 212.300 personas. Esto supone más de un millón depersonas trabajando para el sector, o lo que es lo mismo, un 7,9% de la fuerza de trabajo deCalifornia.

Igualmente, cada dólar gastado en un restaurante de Wisconsin supone 1,24 dólares en ventaspara otras industrias relacionadas. Por otro lado, por cada millón de dólares en ventas del sectorde restauración, se generan 48,6 empleos, tanto en el sector en cuestión como en otros.

En cuanto a comparaciones entre los distintos estados, el sector de la restauración californiano esel primero de los 50 estados, en términos de ventas y empleo. El impacto total de dicho sector,sólo en California, se estima que ha sobrepasado los 72.700 millones de dólares en el año 2000.

Es en Texas donde se produce el mayor impacto económico por cada dólar gastado en un localde restauración. Así, cada dólar gastado en un restaurante de Texas supone 1,44 dólares enventas para otras industrias relacionadas. En el lado contrario de la clasificación se encuentraAlaska, donde cada dólar gastado en un restaurante supone 0,62 dólares en ventas para otrasindustrias relacionadas.

En términos de empleo, como ya se ha indicado, es California donde más personas trabajan enel sector, con más de 1,1 millón de trabajadores, aunque es Wisconsin donde más empleo segenera por cada millón de ventas.

En total, la industria de la restauración en los EE.UU. emplea a 11 millones de personas, 7,9millones de las cuales, de forma directa.

������ /D�LQGXVWULD�GH�OD�UHVWDXUDFLyQ�HQ�FLIUDV�

• Ventas: 399.000 millones de dólares al año. De media, 1.100 millones en un día normal.

• Establecimientos: 844.000. Durante el año 2001 se servirán más de 54.000 millones decomidas en restaurantes, colegios y cafeterías de trabajo.

• Trabajadores: 11,3 millones de empleados. Más del 8% de la fuerza de trabajoestadounidense, lo que hace a la industria el mayor empleador privado del país. Una terceraparte de los adultos estadounidenses ha trabajado en la industria de la restauración en algúnmomento de sus vidas.

Oficina Comercial de España en Chicago

NRA 2001��

• Gasto en comida preparada: en 1998 el gasto normal de una familia fue de 2.030 dólares,o de 812 dólares por persona. El 45,8% de cada dólar gastado en comida se destinó a comidacomercialmente preparada.

• En 1999, casi la mitad de los adultos (44%) acudieron a un restaurante en un día normal,consumiendo un individuo típico una media de 4,2 comidas preparadas comercialmente ala semana.

• Se prevé que las ventas en el sector de restauración aumenten un 5,2 por ciento en el año2001, lo que supondría un 4 por ciento del PIB estadounidense.

• En el año 2001 las compras de comida y bebida de la industria de la restauración superaránlos 142.000 millones de dólares.

• Las ventas medias por establecimiento en 1998 fueron de 601.000 dólares en los restaurantesde servicio completo y de 555.000 dólares en los restaurantes de servicio limitado o decomida rápida.

• El empleado típico en un local de restauración es: mujer (58%), con menos de 30 años(59%), soltero/a (71%), viviendo en una casa donde hay dos o más perceptores de rentas(80%) y trabajando a tiempo parcial, con una media de 25,5 horas a la semana.

Fuente: National Restaurant Association.

Sales: ventas (en miles de millones); Locations: locales (en miles); Percentage of food dollar: De cada dólar gastadoen comida, el porcentaje destinado a comida fuera del hogar.2010*: Previsiones (columnas de la derecha)

Para el año 2001 se espera que el impacto total de la industria de restauración alcance los cien milmillones de dólares. Esta cifra incluye las ventas esperadas en las industrias relacionadas con la derestauración, tal y como la agrícola, la de transporte, procesado de alimentos, etc.

Oficina Comercial de España en Chicago

NRA 2001 ��

������ +iELWRV�DOLPHQWLFLRV�GH�ORV�DPHULFDQRV�

En este apartado analizaremos la frecuencia con la que comen fuera de casa los americanos, asícomo los factores que influyen en los hábitos alimenticios de la sociedad norteamericana.

Según un estudio de la NRA2, una media de una de cada cinco comidas consumidas por losamericanos es preparada en un establecimiento comercial (4,2 comidas por semana). Unamedia de 14,4 comidas por semana son preparadas de forma personal y el resto, unas 2,4comidas, se dejan sin preparar, y por lo tanto, sin consumir.

Estas cifras se traducen en el consumo de más de mil millones de comidas preparadas porestablecimientos comerciales a la semana y en más de 53.500 millones al año.

El consumo anual de comidas preparadas comercialmente ha aumentado en unos 15.000millones de comidas desde 1981, cuando la media era de 3,7 comidas consumidas por persona ypor semana. Entre 1981 y 2000, la media semanal de consumo de comidas preparadasdomésticamente ha disminuido, mientras que el número de comidas que se dejan sin preparar (sinconsumir), ha aumentado.

El almuerzo es la comida con más probabilidades de ser preparada comercialmente,representando más de la mitad del consumo individual medio de comidas preparadas. Unapersona representativa consume una media de 2,1 almuerzos comercialmente preparados porsemana, lo que supone un consumo anual total de 26.700 millones de almuerzoscomercialmente preparados al año.

El consumo medio semanal por persona de almuerzos comercialmente preparados hapermanecido invariable desde 1981, teniendo en cuenta el crecimiento de la población. Sinembargo el consumo medio semanal por persona de desayunos y cenas ha aumentado.Mientras que el desayuno ha pasado, desde 1981, de 0,4 por persona y semana, a 0,7, las cenashan pasado de 1,2 por persona y semana, a 1,4.

Por su parte, los hombres son más propensos a consumir comidas comercialmente preparadas.Así, los hombres comen una media de 4,6 comidas comercialmente preparadas por semana, encomparación con las 3,8 de las mujeres. Hombres y mujeres se saltan prácticamente el mismonúmero de comidas (2,5 los hombres y 2,4 las mujeres), por lo tanto, las mujeres consumen máscomidas preparadas domésticamente que los hombres (14,8 y 13,9 respectivamente).

La edad es otro factor determinante en el comportamiento alimenticio. Los hombres entre 25 y34 años consumen comidas preparadas comercialmente con más frecuencia (seis veces a lasemana) que el resto de grupos de edad. En el extremo contrario se encuentra el grupo demujeres mayores de 65 años, con sólo 3,1 comidas comercialmente preparadas por semana.

Los ingresos son también, evidentemente, un factor fundamental en los hábitos alimenticios.Aquellos con ingresos elevados son más propensos a comer fuera de casa que aquellos que tienenbajos ingresos. Así, los individuos con ingresos superiores a 75.000$ comen una media de 4.9

2 Meal Consumption Behavior.

Oficina Comercial de España en Chicago

NRA 2001��

comidas comercialmente preparadas a la semana, mientras que los que tienen rentas inferiores alos 15.000 dólares sólo consumen 3,2 comidas comercialmente preparadas a la semana.

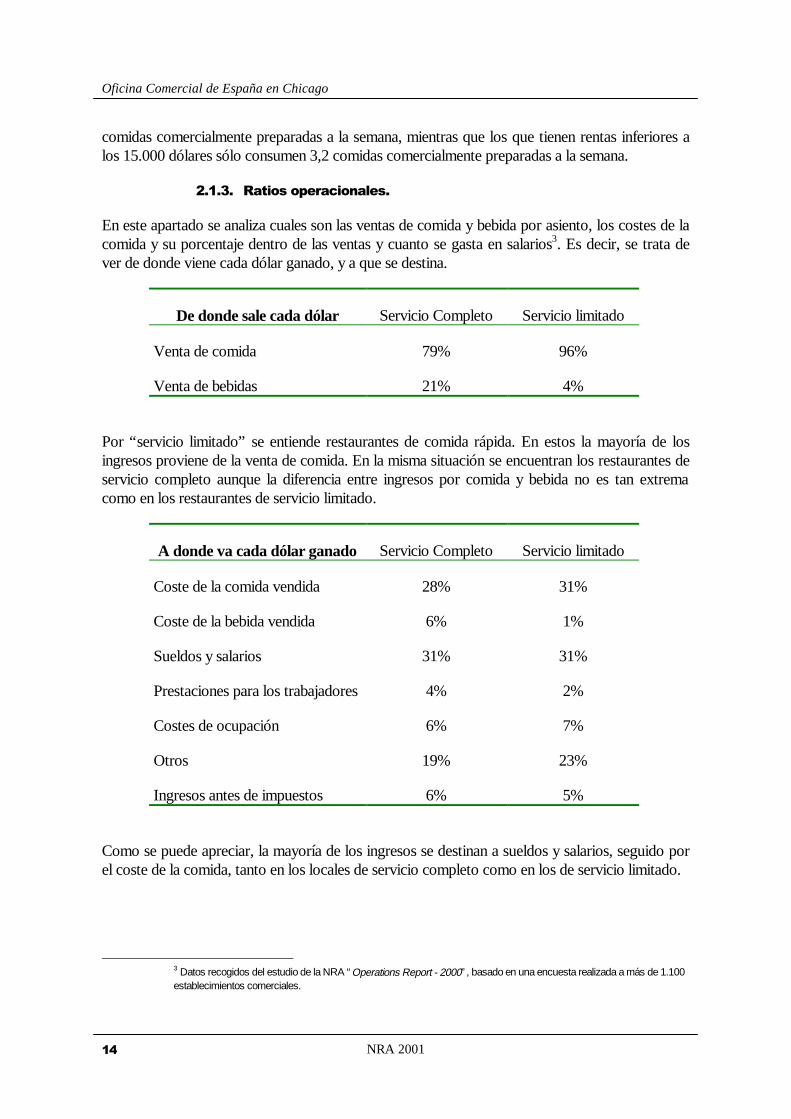

������ 5DWLRV�RSHUDFLRQDOHV�

En este apartado se analiza cuales son las ventas de comida y bebida por asiento, los costes de lacomida y su porcentaje dentro de las ventas y cuanto se gasta en salarios3. Es decir, se trata dever de donde viene cada dólar ganado, y a que se destina.

De donde sale cada dólar Servicio Completo Servicio limitado

Venta de comida 79% 96%

Venta de bebidas 21% 4%

Por “servicio limitado” se entiende restaurantes de comida rápida. En estos la mayoría de losingresos proviene de la venta de comida. En la misma situación se encuentran los restaurantes deservicio completo aunque la diferencia entre ingresos por comida y bebida no es tan extremacomo en los restaurantes de servicio limitado.

A donde va cada dólar ganado Servicio Completo Servicio limitado

Coste de la comida vendida 28% 31%

Coste de la bebida vendida 6% 1%

Sueldos y salarios 31% 31%

Prestaciones para los trabajadores 4% 2%

Costes de ocupación 6% 7%

Otros 19% 23%

Ingresos antes de impuestos 6% 5%

Como se puede apreciar, la mayoría de los ingresos se destinan a sueldos y salarios, seguido porel coste de la comida, tanto en los locales de servicio completo como en los de servicio limitado.

3 Datos recogidos del estudio de la NRA “ Operations Report - 2000” , basado en una encuesta realizada a más de 1.100establecimientos comerciales.

Oficina Comercial de España en Chicago

NRA 2001 ��

������ *DVWR�HQ�UHVWDXUDQWHV�

Como ya se ha indicado, un hogar típico norteamericano gastó en 1998 en comidacomercialmente preparada 2.030 dólares, o lo que es lo mismo, 812 dólares por persona. Sinembargo estas cifras pueden variar mucho en función de distintas características como son losingresos, la edad y la composición de la familia4.

• Ingresos familiares.

Esta es evidentemente una de las características que más influencia tiene en lo que se refiere agasto en restauración. Así, familias con unos ingresos medios iguales o superiores a 70.000dólares suponen el 34 por ciento del gasto total en comida fuera de casa, a pesar de que sólorepresentan el 17 por ciento de la población estadounidense. En general, los gastos en comidafuera del hogar aumentan drásticamente, en términos absolutos, en aquellas familias que ingresanmás de 30.000 dólares antes de impuestos.

Ingresos familiaresantes de impuestos.

Gasto medio familiaren comida preparadacomercialmente en

1998.

Gasto medio per capitaen comida preparadacomercialmente en

1998.

Porcentaje de cadadólar gastado en

comida destinado acomida preparada.

15.000$ - 19.999$ 1.253 $ 570 $ 35,6 %

20.000$ - 29.999$ 1.574 $ 645 $ 38,0 %

30.000$ - 39.999$ 1.979 $ 792 $ 40,9 %

40.000$ - 49.999$ 2.401 $ 889 $ 43,3 %

50.000$ - 69.999$ 2.834 $ 945 $ 43,7 %

70.000$ + 4.328 $ 1.396 $ 50,5 %

• Edad.

Las familias encabezadas por individuos en su techo máximo de ingresos (de los 35 a los 54 años)son las que más gastan en comida fuera de casa. Por su parte, las familias encabezadas porpersonas de 25 años o menos, gastan más proporcionalmente que el resto en comida preparadacomercialmente, aunque el gasto total es inferior al resto debido a sus inferiores ingresos.

4 Basado en el estudio de la NRA “ Consumer Expenditure Survey”

Oficina Comercial de España en Chicago

NRA 2001��

Edad cabeza defamilia.

Gasto medio familiaren comida preparadacomercialmente en

1998.

Gasto medio per capitaen comida preparadacomercialmente en

1998.

Porcentaje de cadadólar gastado en

comida destinado acomida preparada.

Todas las familias 2.030 $ 812 $ 42,2 %

Menos de 25 1.557 $ 865 $ 50,6 %

25 - 34 2.030 $ 725 $ 44,4 %

34 – 44 2.439 $ 739 $ 42,4 %

45 – 54 2.611 $ 967 $ 43,5 %

55 – 64 2.069 $ 940 $ 42,2 %

65 + 1.192 $ 701 $ 34,5 %

• Composición de la familia.

Composición de lafamilia.

Gasto medio familiaren comida preparadacomercialmente en

1998.

Gasto medio per capitaen comida preparadacomercialmente en

1998.

Porcentaje de cadadólar gastado en

comida destinado acomida preparada.

Todas las familias 2.030 $ 812 $ 42.2 %

Marido, mujer e hijos 2.890 $ 723 $ 42.2 %

Marido y mujer 2.165 $ 1.083 $ 43.5 %

Familias donde el hijomás joven tiene 18 +

3.263 $ 837 $ 43.7 %

Familias donde el hijomás joven tiene 6 – 17

2.917 $ 695 $ 41.9 %

Familias donde el hijomás joven tiene 6 -

2.300 $ 676 $ 40.4 %

Oficina Comercial de España en Chicago

NRA 2001 ��

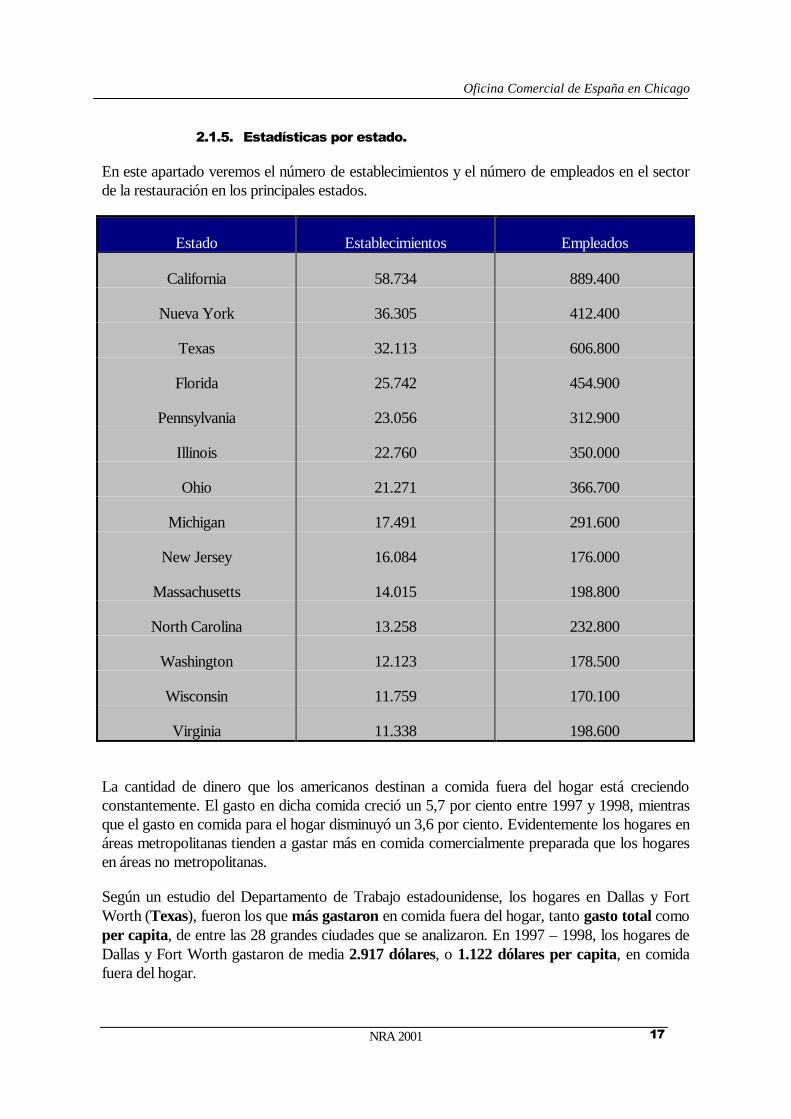

������ (VWDGtVWLFDV�SRU�HVWDGR�

En este apartado veremos el número de establecimientos y el número de empleados en el sectorde la restauración en los principales estados.

Estado Establecimientos Empleados

California 58.734 889.400

Nueva York 36.305 412.400

Texas 32.113 606.800

Florida 25.742 454.900

Pennsylvania 23.056 312.900

Illinois 22.760 350.000

Ohio 21.271 366.700

Michigan 17.491 291.600

New Jersey 16.084 176.000

Massachusetts 14.015 198.800

North Carolina 13.258 232.800

Washington 12.123 178.500

Wisconsin 11.759 170.100

Virginia 11.338 198.600

La cantidad de dinero que los americanos destinan a comida fuera del hogar está creciendoconstantemente. El gasto en dicha comida creció un 5,7 por ciento entre 1997 y 1998, mientrasque el gasto en comida para el hogar disminuyó un 3,6 por ciento. Evidentemente los hogares enáreas metropolitanas tienden a gastar más en comida comercialmente preparada que los hogaresen áreas no metropolitanas.

Según un estudio del Departamento de Trabajo estadounidense, los hogares en Dallas y FortWorth (Texas), fueron los que más gastaron en comida fuera del hogar, tanto gasto total comoper capita, de entre las 28 grandes ciudades que se analizaron. En 1997 – 1998, los hogares deDallas y Fort Worth gastaron de media 2.917 dólares, o 1.122 dólares per capita, en comidafuera del hogar.

Oficina Comercial de España en Chicago

NRA 2001��

No obstante, fueron los hogares de Boston los que gastaron una mayor proporción de supresupuesto para comida en comida preparada comercialmente (49,7 por ciento). Por su parte,Nueva York (1.042 $), San Francisco (986 $) y Denver (945 $) fueron las ciudades donde elgasto per capita en comida preparada comercialmente fue mayor, tras Dallas y Fort Worth. En elextremo contrario se encuentran Los Angeles (754 $), Atlanta (714 $) y Miami (681 $).

������ 3UHYLVLRQHV�SDUD�OD�LQGXVWULD�GH�OD�UHVWDXUDFLyQ��

La industria de la restauración forma parte básica de la economía estadounidense y suimportancia será mayor en el futuro. Así se espera que en el año 2001 las ventas de esta industriaalcancen una cifra récord de 399.000 millones de dólares, lo que equivale al 4 por ciento delProducto Interior Bruto estadounidense. De ser así, la industria de la restauración habráalcanzado su décimo año consecutivo de crecimiento en términos de ventas.

Además, cada vez se gasta más en comida fuera del hogar, tal y como demuestra el hecho de queen el año 1955 sólo una cuarta parte del presupuesto destinado a comida iba a comida preparadacomercialmente, mientras que actualmente ese porcentaje ha pasado al 45,8 por ciento. Seespera que para el año 2010, el 53 por ciento del presupuesto para comida se destine a comidafuera del hogar.

Dirigida por el crecimiento en el número de hogares con altos ingresos, que son los principalesconsumidores de los restaurantes, la industria de la restauración debería aprovecharse de lascontinuas ganancias en términos de renta disponible de los americanos.

Una de las principales características de la industria de la restauración es la fuerte competencia.Casi tres de cada cuatro consumidores señalan que actualmente tienen más restaurantes dondeelegir que hace dos años. Así, no es sorprendente que los restauradores estén prestando másatención al diseño, decoración y ambiente con el objetivo de diferenciarse de la crecientecompetencia.

Esta competencia no se da sólo por los clientes, sino también por la fuerza de trabajo. Conunos niveles de empleo cercanos al pleno empleo, es complicado conseguir gente dispuesta atrabajar en el sector, y a su vez, mantener a los que ya trabajan. Por este motivo, dos tercios delos responsables de restaurantes de comida rápida aseguran que han tenido que aumentar susesfuerzos para reclutar nuevo personal. Un porcentaje similar de responsables de restaurantes deservicio completo ha manifestado que en respuesta a la escasez de personal han tenido quemejorar la formación de los empleados y renovar su equipamiento.

Por otro lado, los restauradores cada vez más se están volcando hacia la tecnología con elobjetivo de llevar sus negocios de forma más eficiente y mejorar el servicio al cliente.

A continuación veremos las previsiones para cada uno de los segmentos del sector de larestauración.

5 Basadas en el estudio de la NRA “ 2001 Restaurant Industry Forecast” . (Diciembre 2000)

Oficina Comercial de España en Chicago

NRA 2001 ��

2.1.6.1. Servicio Completo.

Se espera que las ventas en los restaurantes de servicio completo alcancen los 143.300 millonesde dólares en el año 2001, lo que supondrá un incremento del 6,6 por ciento en términosnominales y del 4 por ciento en términos reales con relación al año 2000. Teniendo en cuentala espiral de precios de los derivados del petróleo, junto con el fuerte gasto actual de las familiasnorteamericanas en bienes duraderos, los restaurantes de servicio completo están mostrando unafuerza sorprendente. Hace sólo unos años, este tipo de presión sobre el presupuesto delconsumidor habría perjudicado mucho más a las ventas de la industria. Por lo tanto ¿quédiferencia a la situación actual de la de hace unos años?

En primer lugar el bajo nivel de desempleo y la alta confianza de los consumidores.

En segundo lugar, unas favorables condiciones demográficas. La generación del baby – boom,ahora entre los 35 y los 55, se encuentra en su etapa de máximos ingresos. Así no son sólo másnumerosos que los de otras generaciones más jóvenes, sino que además, disponen de mayoresingresos para satisfacer su apetito en restaurantes. Así, representan más de la mitad de hogarescon ingresos iguales o superiores a los 50.000 dólares y el 60 por ciento de los hogares coningresos superiores a los 100.000 dólares.

En tercer y último lugar, el cambio de actitud sobre como socializar. Hasta hace poco tiempo, lamayoría de las reuniones sociales se producían en el hogar. Actualmente, sin embargo, siete decada diez adultos señalan que prefieren comer fuera con la familia o con los amigos.

Todos estos factores hacen pensar en un buen año 2001 para el sector de los restaurantes deservicio completo, a pesar de la ralentización económica general.

2.1.6.2. Servicio limitado (comida rápida).

Las ventas en los restaurantes de servicio limitado se espera que superen los 111.900 millones dedólares en el año 2001, lo que supondrá un incremento nominal del 4,4 por ciento sobre lasventas del sector del año 2000, que alcanzaron los 107.300 millones de dólares. En términosreales, las ventas en los restaurantes de servicio limitado se espera que aumenten un 1,8 porciento en 2001, ligeramente por debajo del aumento del año 2000, que fue de un 2,1 por ciento.

La desaceleración en las ventas en términos reales es el resultado de dos factores. El primero esgeneral para todos los sectores y es la desaceleración económica que está experimentando laeconomía estadounidense. El segundo factor es la propia ralentización del sector de comidarápida como consecuencia de la alta consolidación que se está produciendo entre empresas delsector.

A pesar de la desaceleración en las ventas, la competencia en el sector de comida rápida es másfuerte que nunca, ya que los restaurantes del sector no sólo tienen que competir con otrosrestaurantes similares, sino que además, tienen que competir con otros proveedores de serviciosde comida como los supermercados, estaciones de servicio con tienda, etc.

Oficina Comercial de España en Chicago

NRA 2001��

Así, en una escala de 0 a 1006, los responsables de restaurantes de servicio limitado dieron un 83al nivel de competencia durante el año 2000, lo que supone un importante aumento comparadocon el 76 que le dieron al año 1999. Estos mismos responsables consideran que la competencia seexacerbará incluso más durante el 2001 y le han asignado un 86 al nivel de competencia queesperan para dicho año.

Los restaurantes de comida rápida han aumentado sus esfuerzos con el objetivo de satisfacer asus clientes con un mejor y más rápido servicio de forma que éstos puedan mantener su ocupadoritmo de vida. Así, tres de cada cuatro responsables de comida rápida han indicado que piensanintroducir nuevas variedades de comida así como mejorar su equipamiento para la cocina.

2.1.6.3. Otros segmentos.

Los servicios de catering serán uno de los segmentos que más crecerá durante el año 2001, conun crecimiento nominal esperado de las ventas del 6,2 por ciento (3,6 por ciento real) hastaalcanzar los 3.900 millones de dólares. El esfuerzo de las corporaciones por lograr una mayorelegancia para satisfacer los cada vez mayores requerimientos de sus clientes contribuirá alcrecimiento de este sector. Cabe destacar que las celebraciones matrimoniales serán más lujosasdebido a que las parejas contraen matrimonio cada vez más tarde y con mayores ingresos.

Los establecimientos de aperitivos y bebidas no alcohólicas se espera que sea el segmento demayor crecimiento en el año 2001. Se prevé que las ventas aumenten un 7,9 por ciento entérminos nominales, o un 5,3 por ciento en términos reales, hasta alcanzar los 13.200millones de dólares. Este segmento incluye las heladerías, establecimientos especializados ennatillas, yogurts, donuts, etc.

Las cafeterías comerciales van a ser el único segmento del sector que experimente caídas en lasventas en el año 2001. Se espera que las ventas caigan un 7,5 por ciento en términos reales,hasta los 2.100 millones de dólares.

Las ventas en los bares y en las tabernas se espera que se incremente un 1,6 por ciento entérminos nominales durante el 2001 hasta alcanzar los 12.500 millones de dólares. Sinembargo en términos reales se espera una caída del 1,3 por ciento.

2.1.6.4. Centros de trabajo.

Se espera que las ventas de comida y bebida en los centros de trabajo alcancen los 9.400millones de dólares en el año 2001, lo que representará un incremento en términos reales deluno por ciento. Dentro de este sector, lo más abundante es la subcontratación, que representa el90 por ciento del sector. El crecimiento de este tipo de servicio de comida debería más quecontrarrestar la caída en las ventas de los locales de restauración no comerciales (nosubcontratados).

Los servicios de comida y bebida que proveen a las plantas industriales y de producción seespera que alcancen un crecimiento real del 2,5 por ciento en 2001, obteniendo unas ventas de

6 Datos sacados de la encuesta realizada por la NRA “ Quickservice Operator Survey” .

Oficina Comercial de España en Chicago

NRA 2001 ��

6.500 millones de dólares. Las ventas de aquellos que proveen a los edificios comerciales y deoficinas se prevé crecerán un uno por ciento en términos reales durante 2001. El empleo endichos edificios y oficinas aumentará un uno por ciento a medida que el empleo en el sectorfinanciero, de seguros, inmobiliario y gubernamental crezca.

2.1.6.5. Centros de educación.

Las ventas de comida y bebida en las instituciones educativas se espera que alcance los 19.200millones de dólares durante el año 2001, lo que supondría un incremento en términos realesdel 1,3 por ciento. Mientras las ventas en universidades se prevé que aumenten en términosreales un 1,6 por ciento, las ventas en los centros de enseñanza primaria y secundaria seestima que crecerán un 0,8 por ciento en términos reales. Las ventas en las universidadesrepresentan un 60 por ciento del conjunto de centros educativos, mientras que los centros deenseñanza primaria y secundaria representan un 40 por ciento del mismo.

Dentro del segmento universitario, los proveedores de servicios van a acaparar una mayor cuotade mercado con un crecimiento de las ventas en términos reales del 4,4 por ciento en 2001,mientras que las ventas de comida y bebida a través del sef-service o autoservicio van a registrarun descenso en las ventas del 1,7 por ciento.

En enseñanza primaria y secundaria, aunque el autoservicio dominará el mercado, este dominiose está reduciendo significativamente, ganando cuota de mercado los servicios suministrados porproveedores. Las ventas de comida y bebida de los proveedores de servicios se espera queaumenten, en términos reales, un 7,1 por ciento. Por su parte las ventas de autoservicio se prevéque disminuyan un 2,2 por ciento.

2.1.6.6. Centros de ocio.

Las ventas de comida y bebida en el sector del ocio se estima que alcanzarán la cifra de 12.500millones de dólares, lo que supone un incremento real de un 2,8 por ciento. Mientras que lasventas en los centros recreativos y deportivos se prevé serán de 8.700 millones de dólares (unaumento en términos reales del 2,5 por ciento), las ventas en clubes y campos deportivos yrecreativos serán de 3.800 millones de dólares (incremento real del 3,3 por ciento).

Dentro del segmento de centros recreativos y deportivos, las ventas de comida y bebida se esperaque crezcan a una tasa real del 2,1 por ciento, hasta alcanzar los 5.100 millones de dólares. Lacreciente construcción de multicines en los grandes centros comerciales así como la mayorasistencia a los encuentros deportivos y parques temáticos, contribuirá al crecimiento de estesegmento.

Oficina Comercial de España en Chicago

NRA 2001��

2.1.6.7. Medios de transporte.

Las ventas de comida y bebida en el sector del transporte se estima alcanzarán la cifra de 3.900millones de dólares en 2001, un incremento real del 3,8%.

Los servicios ofrecidos en los aviones, los cuales representan dos tercios del mercado detransporte, se espera que registren un crecimiento real de las ventas del 3,3 por ciento en 2001,hasta alcanzar los 2.600 millones de dólares. Por su parte, las ventas de comida y bebida enautoservicio continuarán disminuyendo durante este año.

Aunque el tráfico de pasajeros en el transporte aéreo no para de aumentar, la gananciaprocedente de los gastos de los menús ofrecidos a los pasajeros no se está incrementando en lamisma medida. Esto es debido a la creciente popularidad de los vuelos en los que el servicio decomidas consiste simplemente en cacahuetes, patatas fritas o bebidas, lo que en cierta formacontribuye a la disminución en los gastos de comida. Por otro lado, la tendencia es a que lascompañías aéreas refinen su oferta entre los pasajeros de primera clase, con productos de mayorcalidad y más posibilidades de elección.

Respecto a los cruceros, el número de pasajeros continúa creciendo así como las ventas decomida y bebidas durante los mismos. Para el año 2001 se espera un crecimiento real del 8 porciento.

En el transporte ferroviario, las ventas de comida y bebida se espera que crezcan a una tasa realdel 3,5 por ciento en 2001.

2.1.6.8. Centros hospitalarios.

Las ventas de comida y bebida en este sector se estima alcanzarán la cifra de 18.400millones de dólares en 2001, lo que representa un crecimiento real del 2,2 por ciento.Aunque el autoservicio seguirá siendo dominante en este segmento, se espera que el mayorcrecimiento se registre en el servicio clásico (aquel en el que la comida es servida por uncamarero).

Dentro del mercado hospitalario, se espera que las ventas de comida y bebida a través delservicio clásico en hospitales y residencias de ancianos registren un incremento real del 4,7por ciento. Por su parte, las ventas a través de autoservicio se espera que aumentenligeramente, obteniendo un crecimiento del 1,6 por ciento.

Por otra parte, un dato a tener en cuenta es la tendencia actual de cuidar a los ancianos en supropia casa, lo cual ha conllevado un ligero descenso en la ocupación de las residencias deancianos, por lo que la construcción de las mismas ha disminuido en los últimos años. Estesegmento también se ha visto afectado por el acortamiento de la estancia de los pacientes enlos hospitales.

Oficina Comercial de España en Chicago

NRA 2001 ��

2.1.6.9. Centros turísticos, hoteles y otros alojamientos

Se espera que la cifra de ventas en este segmento durante el 2001 alcance los 20.100millones de dólares, lo que supondría un incremento real del 2,7 por ciento.

El mayor crecimiento se registrará en los restaurantes de los hoteles, con incrementoesperado del 2,9 por ciento en términos reales. Las ventas proyectadas para este segmentoson 19.300 millones de dólares.

Estos restaurantes se han convertido en una opción más a la hora de cenar fuera, lo cualfavorece a la industria alimentaria y de bebidas. Muchos hoteles han optado por contratar achefs de renombre que proporcionen reconocimiento al restaurante. Los banquetes yservicios de catering en hoteles también se espera que crezcan durante este año.

Las ventas de comida y bebida en moteles y restaurantes de carretera se espera que registrenun descenso debido, en gran parte, al creciente número de hoteles de bajo precio queofrecen el desayuno gratis y no disponen de otra clase de comida.

No obstante, el beneficio derivado de la venta de comida y bebida en este segmento de laindustria de la restauración es cada vez menor, en relación con el beneficio obtenido graciasal resto de servicios ofertados por estos centros. Esto es debido principalmente a que losprecios del alojamiento han aumentado a un ritmo mayor que el de la comida y la bebida.

2.1.6.10. Centros y residencias militares.

Las ventas en centros militares se espera que alcancen los 1.400 millones de dólaresdurante 2001, lo que supondría un crecimiento en términos reales del 2,2 por ciento. Eldescenso en el número de bases navales norteamericanas podrá ser compensado por lastiendas dirigidas por militares retirados.

2.1.6.11. Otros.

Esta categoría se puede subdividir en cuatro grupos:

a) Restaurantes incorporados en centros comerciales.

Se espera experimenten un fuerte crecimiento durante 2001 (tasa de crecimiento real del 3,5por ciento) empujando las ventas hasta los 15.900 millones de dólares. Los establecimientosdonde se vende comida (excluidos los supermercados pero incluyendo los coffee bars ocafeterías) serán los que impulsen el crecimiento del sector. Los almacenes generales demercancías también se espera alcancen un sólido crecimiento en 2001, gracias en parte a lafuerza de los almacenes tipo “Macro” (aquellos en los cuales los socios pueden comprarmercancías en mayor volumen y a menor precio). Con la creciente popularidad de losrestaurantes y cafeterías integrados dentro de las librerías, las ventas de comida y bebida en

Oficina Comercial de España en Chicago

NRA 2001��

este segmento registrarán un incremento en 2001. Los supermercados y tiendas deconveniencia se espera obtengan un modesto crecimiento en las ventas durante este año apesar de los esfuerzos realizados por ganar cuota de mercado.

b) “Mobile caterers” o servicios móviles de catering.

La facturación en esta categoría para el año 2001 se prevé que alcance la cifra de 1.000millones de dólares (un crecimiento real del 2,5 por ciento). Este segmento ofrece unasolución rápida y fácil y está muy ligado a la evolución del sector de la construcción y elocio.

c) Máquinas automáticas de venta y pequeños comerciantes.

Se espera una facturación para el año 2001 de 8.800 millones de dólares - un incrementoreal del 2,7 por ciento. El crecimiento vendrá dado por la continua proliferación demáquinas de comida caliente así como de máquinas de comida congelada usadasconjuntamente con hornos microondas.

d) Centros sociales.

En los denominados “community centers” se esperan unas ventas de 1.400 millones dedólares en concepto de comida y bebida - un incremento real del 1,8 por ciento. Se esperaque este segmento se beneficie del crecimiento de programas de nutrición para los niños.

Oficina Comercial de España en Chicago

NRA 2001 ��

������ ,QGLFDGRUHV�\�SUHYLVLRQHV�SRU�UHJLRQHV�

La National Restaurant Association ha venido realizando durante los últimos veinte años unestudio donde se incluyen las previsiones sobre los índices que determinan la proliferación de loslocales de restauración, tales como el crecimiento de la población, índices de empleo, ingresosfamiliares, etc. En este estudio, con previsiones para 2001, se pone de manifiesto laheterogeneidad de las distintas regiones de los Estados Unidos, así como las diferentes tendenciasexistentes dentro de las mismas regiones en función del carácter rural o urbano de las mismas.

Para la realización de este estudio, la NRA ha dividido el país en nueve zonas:

1. Nueva Inglaterra: Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island,Vermont.

2. Atlántico Medio: New Jersey, New York, Pennsylvania.

3. Atlántico Sur: Delaware, Washington D.C., Florida, Georgia, Maryland, Carolina del Norte,Carolina del Sur, Virginia y Virginia Occidental.

4. Centro Noreste: Illinois, Indiana, Michigan, Ohio, Wisconsin.

5. Centro Sudeste: Alabama, kentucky, Mississippi, Tennessee.

6. Centro Noroeste: Iowa, Kansas, Minnesota, Missouri, Nebraska, Dakota del Norte, Dakotadel Sur.

7. Centro Sudoeste: Arkansas, Lousiana, Oklahoma, Texas.

8. Montaña: Arizona, Colorado, Idaho, Montana, Nevada, Nuevo México, Utah, Wyoming.

9. Pacífico: Alaska, California, Hawaii, Oregon, Washington.

En los últimos años, el mayor crecimiento de la industria de la restauración regional se haproducido en aquellos estados que presentaban un crecimiento económico más rápido, es decir,en los estados del Sur y del Oeste. Alimentados por un continuo crecimiento en el empleo, en lapoblación y en la renta personal disponible, la mayoría de los estados de estas regiones hanregistrado ventas por encima de la media nacional.

A pesar de que la tendencia de la economía tiene una gran influencia en el crecimiento de lasventas en el sector de la restauración, otro factor a tener en cuenta es la evolución de lapoblación. Las cinco primeras regiones en términos de crecimiento de la población en 2000 sesitúan, de nuevo, en la parte Sur y Oeste de los Estados Unidos.

Para el año 2001, las perspectivas indican una continuación de las mismas tendencias regionales.Las principales regiones y los principales estados en términos de ventas estarán situados, o en elSur, o en el Oeste de los Estados Unidos.

En la tabla de la página siguiente podemos ver el crecimiento esperado de las ventas y sudistribución en las diferentes regiones de los EE.UU.

Oficina Comercial de España en Chicago

NRA 2001��

Región Crecimiento esperado de lasventas en 2001

Valor esperado de las ventas(en mill. de dólares).

Estados Unidos 5,6 % 306.000

Montaña 8,2 % 20.800

Centro sudoeste 6,4 % 32.000

Centro Sudeste 6,2 % 15.900

Atlántico Sur 6,0 % 58.900

Nueva Inglaterra 5,5 % 16.000

Pacífico 5,2 % 54.700

Centro Noroeste 5,2 % 19.800

Centro Noreste 5,0 % 48.800

Atlántico Medio 5,0 % 39.100

Valor esperado de las ventas

En millones de dólares.

16.000

58.900

15.900

32.000

20.800

39.100

48.800

19.800

54.700

Montaña

Centro sudoeste

Centro Sudeste

Atlántico Sur

Nueva Inglaterra

Pacífico

Centro Noroeste

Centro Noreste

Atlántico Medio

Oficina Comercial de España en Chicago

NRA 2001 ��

NUEVA INGLATERRA.

El crecimiento en Nueva Inglaterra se ralentizará en 2001. El número de empleados aumentaráun 1,2 por ciento (exactamente lo mismo que el crecimiento esperado a nivel nacional) y elcrecimiento de la renta permanecerá relativamente constante, aunque por debajo del 3,8 porciento, que es el crecimiento de la renta esperado a nivel nacional. La población se mantendráconstante.

Se espera que las ventas de comida y bebida en Nueva Inglaterra alcancen los 16.000 millones dedólares en 2001, lo que supondrá un incremento del 5,5 por ciento con relación al año 2000.

ATLÁNTICO MEDIO.

Siguiendo las tendencias nacionales, el crecimiento en esta región se ralentizará en 2001. Elnúmero de empleados aumentará un 1 por ciento, por debajo de lo que aumentará a nivelnacional. Además se espera que la renta personal disponible sólo crezca un tres por ciento y quela población sólo aumente un 0,2 por ciento.

Se espera que las ventas de comida y bebida en esta región sobrepasen los 39.100 millones dedólares, lo que supondrá un incremento del 5 por ciento con relación al año anterior. Noobstante, este crecimiento será el segundo menor de todas las regiones.

ATLÁNTICO SUR.

Aunque el crecimiento en esta región se desacelerará, todavía permanecerá por encima de lamedia nacional. La masa laboral se espera que aumente un 1,8 por ciento y la renta disponibleaumentará un 4,5 por ciento. La población aumentará más deprisa que en el resto del país, con uncrecimiento del 1,3 por ciento.

Las ventas de comida y bebida en esta región se espera que alcancen los 58.900 millones dedólares, lo que supone el mayor volumen de ventas de todas las regiones y un crecimiento de lasmismas del 6 por ciento con relación al año 2000.

Georgia será el estado con un mayor crecimiento en términos de ventas de comida y bebida (7,1por ciento), seguida de Carolina del Norte (6,9 por ciento) y Carolina del Sur (6,7 por ciento).Las ventas en el estado de Florida alcanzarán los 19.600 millones de dólares, lo que supondrá unaumento con relación al año anterior del 5,4 por ciento.

CENTRO NOROESTE.

El crecimiento económico de la región será similar durante 2001 al del año anterior, lo queseguirá siendo un crecimiento por debajo de la media nacional. Aunque el número de empleadoscrecerá sólo un uno por ciento, se espera que la renta disponible aumente un 3,2 por ciento. Lapoblación se mantendrá prácticamente constante, con un crecimiento de la misma del 0,4 porciento.

Oficina Comercial de España en Chicago

NRA 2001��

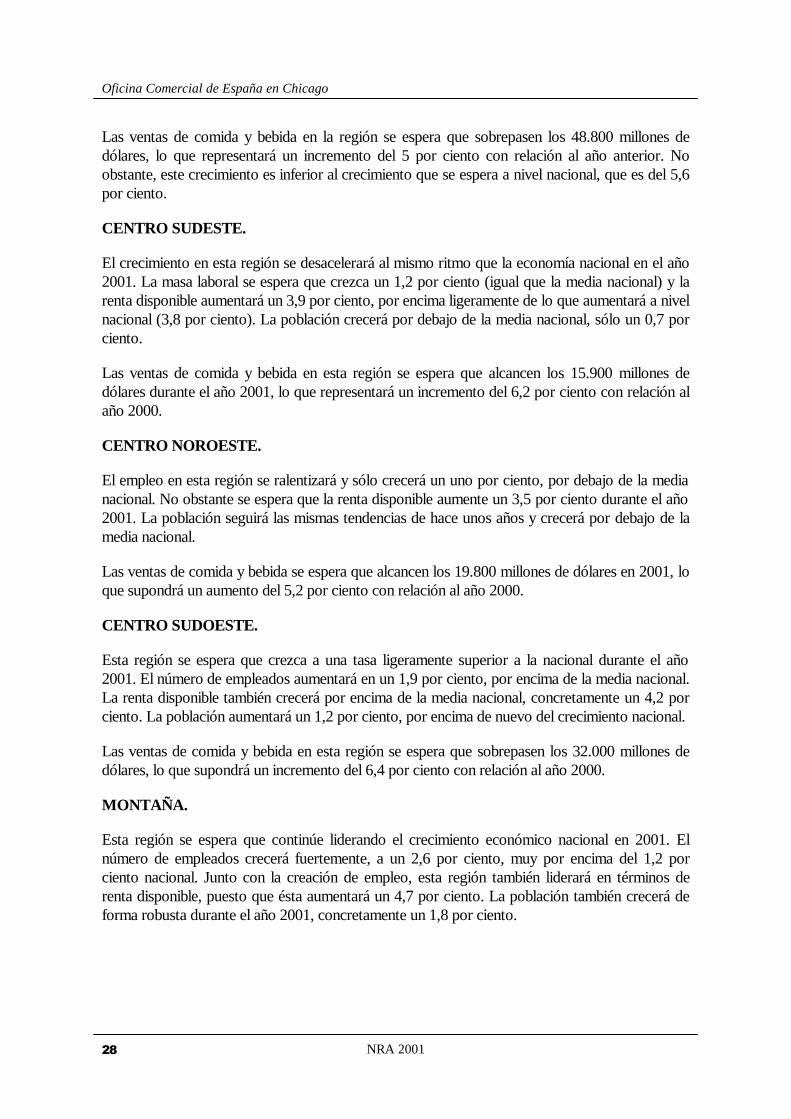

Las ventas de comida y bebida en la región se espera que sobrepasen los 48.800 millones dedólares, lo que representará un incremento del 5 por ciento con relación al año anterior. Noobstante, este crecimiento es inferior al crecimiento que se espera a nivel nacional, que es del 5,6por ciento.

CENTRO SUDESTE.

El crecimiento en esta región se desacelerará al mismo ritmo que la economía nacional en el año2001. La masa laboral se espera que crezca un 1,2 por ciento (igual que la media nacional) y larenta disponible aumentará un 3,9 por ciento, por encima ligeramente de lo que aumentará a nivelnacional (3,8 por ciento). La población crecerá por debajo de la media nacional, sólo un 0,7 porciento.

Las ventas de comida y bebida en esta región se espera que alcancen los 15.900 millones dedólares durante el año 2001, lo que representará un incremento del 6,2 por ciento con relación alaño 2000.

CENTRO NOROESTE.

El empleo en esta región se ralentizará y sólo crecerá un uno por ciento, por debajo de la medianacional. No obstante se espera que la renta disponible aumente un 3,5 por ciento durante el año2001. La población seguirá las mismas tendencias de hace unos años y crecerá por debajo de lamedia nacional.

Las ventas de comida y bebida se espera que alcancen los 19.800 millones de dólares en 2001, loque supondrá un aumento del 5,2 por ciento con relación al año 2000.

CENTRO SUDOESTE.

Esta región se espera que crezca a una tasa ligeramente superior a la nacional durante el año2001. El número de empleados aumentará en un 1,9 por ciento, por encima de la media nacional.La renta disponible también crecerá por encima de la media nacional, concretamente un 4,2 porciento. La población aumentará un 1,2 por ciento, por encima de nuevo del crecimiento nacional.

Las ventas de comida y bebida en esta región se espera que sobrepasen los 32.000 millones dedólares, lo que supondrá un incremento del 6,4 por ciento con relación al año 2000.

MONTAÑA.

Esta región se espera que continúe liderando el crecimiento económico nacional en 2001. Elnúmero de empleados crecerá fuertemente, a un 2,6 por ciento, muy por encima del 1,2 porciento nacional. Junto con la creación de empleo, esta región también liderará en términos derenta disponible, puesto que ésta aumentará un 4,7 por ciento. La población también crecerá deforma robusta durante el año 2001, concretamente un 1,8 por ciento.

Oficina Comercial de España en Chicago

NRA 2001 ��

Las ventas de comida y bebida alcanzarán los 20.800 millones de dólares, lo que supondrá unincremento del 8,2 por ciento. Por estados, Nevada será el que mayor crecimiento de las ventasregistre, con un 9,9 por ciento, seguido de Colorado (9 por ciento) y Arizona (8,6 por ciento).

PACÍFICO.

El crecimiento en esta región se espera que se desacelere al mismo ritmo que la economíanacional durante 2001. La masa laboral crecerá a una tasa del 1,6 por ciento y la renta disponibleaumentará un 4,1 por ciento en el año 2001, tasa idéntica a la del año anterior. La poblaciónaumentará un 1,4 por ciento.

Las ventas de comida y bebida en esta región alcanzarán los 54.700 millones de dólares, lo quesupone un incremento del 5,2 por ciento con relación al año 2000.

Oregon será el estado que más crezca (6,8 por ciento), seguido de California y Washington(5,2 por ciento). No obstante, California, con 39.600 millones de dólares en ventas, seguirásiendo el estado donde las ventas de comida y bebida son mayores.

Oficina Comercial de España en Chicago

NRA 2001��

���� (TXLSRV�\�VXPLQLVWURV�SDUD�OD�LQGXVWULD�GH�OD�UHVWDXUDFLyQ�

El mercado de equipos y suministros de la industria de la restauración abarca toda lamaquinaria destinada a la preparación de comidas y bebidas. El código SIC7 quecorresponde a este sector es el 3556 (Food Products Machinery) y el código NAICS8 es el333294.

������ $QiOLVLV�GH�OD�FRPSHWHQFLD��3URGXFFLyQ�QDFLRQDO�

La industria estadounidense de equipamiento para el sector de la restauración está compuesta porunas 600 empresas, de las cuales, casi la mitad, tienen más de 20 empleados.

Año Establecimientos Empleo Coste demateriales

Valorañadido

Ventas Capitalinvertido

1996 583 211.000 1.198,1 1.583,4 2.797,6 67,0

1997 587 184.000 1.277,1 1.536,8 2.798,0 77,6

1998 573 194.000 1.367,1 1.645,1 2.995,2 64,1

1999 582 194.000 1.409,9 1.696,6 3.088,9 66,2

2000 591 194.000 1.452,6 1.748,0 3.182,5 68,4

2001 600 193.000 1.495,3 1.799,4 3.276,1 70,5Fuente: Manufacturing & Distribution USA. NAICS 333294.Las cifras de “coste de materiales”, “valor añadido”, “ventas” y “capital invertido” están en millones de dólares.Las cifras en cursiva representan estimaciones.

Como se puede apreciar, la producción de esta industria no deja de aumentar aunque muylentamente. La principal característica que se puede apreciar de la tabla es que desde el año1996 el coste de los materiales ha aumentado mucho más de lo que ha aumentado el capitalinvertido. Esta escasa inversión en la industria de los equipos para la restauración ha tenidocomo consecuencia el lento crecimiento de la misma y la caída del empleo dentro de la ella.

Una de las principales características de esta industria es la concentración geográfica. Deltotal de empresas del sector, 126 se encuentran en el centro oeste (40 en Illinois, 37 enOhio, 24 en Minnesota, 14 en Michigan y 11 en Missouri) y 111 en la costa oeste (85 enCalifornia y 26 en el estado de Washington).

Además, de las 25 primeras empresas en términos de ventas, 18 están en la zona del mediooeste, y de éstas, 9 se encuentran en el estado de Illinois. Las principales compañías delsector en EE.UU. se pueden ver en la tabla de la página siguiente:

7 SIC: Standard Industrial Classification. De uso exclusivo en los EE.UU.8 NAICS: North American Industrial Classification System. NAICS fue desarrollado conjuntamente por los EstadosUnidos, Canadá y México para permitir comparabilidad estadística en las actividades comerciales desarrolladas en laNAFTA. Para más información y equivalencias entre ambos códigos, visitar la página www.census.gov

Oficina Comercial de España en Chicago

NRA 2001 ��

Compañía Ventas (mill. $) Empleados

FMC Corp. 4.378 162.000

Premark International Inc. 2.739 193.000

PMI Food Equipment Group 1.081 100.000

Standex International Corp. 565 48.000

Specialty Equipment Companies 496 29.000

Afta Laval Inc. 350 16.000

Katy Industries Inc. 342 41.000

Brewmatic Co. 220 10.000Fuente: Manufacturing & Distribution USA

������ $QiOLVLV�GH�OD�FRPSHWHQFLD��,PSRUWDFLRQHV�

1996 1997 1998 1999 2000País SIC

En 1.000 DólaresVariación %1999 - 2000

Alemania 3556 123.511 102.361 140.355 143.416 121.365 -15,4%

Italia 3556 79.763 97.063 123.922 97.114 84.415 -13,1%

Holanda 3556 53.16 55.443 61.477 68.101 57.541 -15,5%

Japón 3556 32.355 41.469 39.091 33.802 49.031 45,1%

Canadá 3556 58.038 45.167 35.666 46.476 44.655 -3,9%

Dinamarca 3556 26.604 31.108 38.589 50.647 42.222 -16,6%

Reino Unido 3556 29.874 40.823 42.482 40.009 30.234 -24,4%

Francia 3556 35.299 40.501 36.45 37.335 25.657 -31,3%

Suiza 3556 20.135 32.583 45.898 32.809 23.946 -27,0%

México 3556 15.134 5.669 10.688 15.58 15.542 -0,2%

Australia 3556 7.874 9.163 6.973 12.45 11.927 -4,2%

España 3556 6.611 8.435 10.213 7.249 10.043 38,5%Austria 3556 5.791 8.736 10.805 9.203 8.215 -10,7%

China 3556 2.155 2.404 2.134 3.813 8.174 114,3%

Suecia 3556 8.229 6.431 7.386 8.346 8.154 -2,3%

Taiwan 3556 7.657 8.306 5.503 7.841 6.468 -17,5%

Bélgica 3556 5.179 5.583 3.535 7.175 5.167 -28,0%

Brasil 3556 6.933 3.029 9.061 5.16 4.527 -12,3%

Corea del Sur 3556 2.183 4.13 2.937 2.857 4.475 56,6%

Islandia 3556 1.116 1.665 2.126 7.462 3.88 -48,0%

Irlanda 3556 4.004 5.141 2.703 5.275 3.873 -26,6%

Nueva Zelanda 3556 2.731 2.563 2.122 4.963 3.672 -26,0%

Israel 3556 252 1.405 1.29 1.086 3.559 227,8%

Resto del mundo 3556 60.222 19.448 45.575 45.913 15.286 -66,7%

Total 546.966 574.909 653.015 664.211 588.536 -11,4%Fuente: http://dataweb.usitc.gov/

Oficina Comercial de España en Chicago

NRA 2001��

En miles de dólares

Como se puede apreciar, las importaciones estadounidenses de equipamiento para la industriade la restauración han disminuido fuertemente en el año 2000, pasando de los 664 millones dedólares a los 588 millones de dólares, lo que ha supuesto una caída del 11,4%. No obstante, estacaída parece ser un hecho puntual en una trayectoria ascendente de las importaciones desde, almenos, el año 1996.

Por países, Alemania domina las importaciones de los EE.UU. ya que con más de 121 millonesde dólares, representa la quinta parte de las mismas. Tras Alemania se sitúan Italia , con más de84 millones de dólares y Holanda, con 57 millones de dólares.

España, por su parte, durante el año 2000, exportó a EE.UU. equipamiento para la industria dela restauración por valor de 10,04 millones de dólares, lo que supuso un aumento del 38,5% conrelación al año anterior.

0

100000

200000

300000

400000

500000

600000

700000

1996 1997 1998 1999 2000

Oficina Comercial de España en Chicago

NRA 2001 ��

������ $QiOLVLV�GH�OD�FRPSHWHQFLD��([SRUWDFLRQHV�

1996 1997 1998 1999 2000País SIC

En 1.000 DólaresVariación %1999 - 2000

Canadá 3556 128.604 128.771 145.62 153.044 144.934 -5.30%

México 3556 43.192 72.208 83.033 97.611 81.019 -17.00%

Reino Unido 3556 43.718 50.689 54.544 44.532 58.979 32.40%

China 3556 49.538 35.002 23.412 19.522 35.076 79.70%

Holanda 3556 34.133 29.198 34.216 34.35 33.594 -2.20%

Japón 3556 38.166 41.085 33.187 34 30.845 -9.30%

Argentina 3556 19.683 24.323 17.94 12.33 26.089 111.60%

Francia 3556 21.348 19.528 26.396 20.437 22.034 7.80%

Australia 3556 30.56 25.985 20.152 18.859 22.022 16.80%

Alemania 3556 13.954 16.537 20.791 20.483 19.736 -3.60%

Italia 3556 13.347 15.026 18.908 15.741 18.991 20.60%

Brasil 3556 34.033 39.612 31.047 29.544 18.223 -38.30%

Corea del Sur 3556 23.002 20.809 10.748 11.293 16.015 41.80%

Filipinas 3556 25.032 15.759 10.273 8.774 12.643 44.10%

Egipto 3556 19.34 4.918 7.76 9.187 12.31 34.00%

Taiwan 3556 8.706 33.78 18.327 10.85 11.157 2.80%

República Dominicana 3556 8.385 6.816 12.358 13.802 10.725 -22.30%

España 3556 8.904 9.583 12.64 10.935 10.244 -6.30%Hong Kong 3556 7.006 17.975 7.25 3.392 9.934 192.90%

Venezuela 3556 17.163 14.536 20.526 12.082 9.584 -20.70%

Tailandia 3556 11.017 11.488 5.82 6.198 8.698 40.30%

Chile 3556 16.714 12.68 15.12 8.248 8.311 0.80%

Singapur 3556 7.253 7.496 3.896 3.718 7.809 110.00%

Resto del mundo 3556 266.414 231.294 391.356 244.606 161.382 -34.0%

Total 844.302 843.284 834.385 757.795 779.275 2.8%Fuente: http://dataweb.usitc.gov/

. En miles de dólares.

700000720000740000760000780000800000820000840000860000

1996 1997 1998 1999 2000

Oficina Comercial de España en Chicago

NRA 2001��

Las exportaciones estadounidenses de equipamiento para el sector de la restauraciónexperimentaron durante el año 2000 un ligero aumento (2,8%) tras llevar cuatro años en claroretroceso. No obstante, EE.UU. exporta mucho más de lo que importa de este tipo deequipamiento, por lo que superávit comercial sigue siendo bastante amplio.

Por países, Canadá fue el principal destino de las exportaciones estadounidenses, con un valorsuperior a los 144 millones de dólares, seguido de México, con más de 81 millones de dólares.

Por su parte, España, importó por valor de más de diez millones de dólares durante el año 2000,un 6,3 por ciento menos que el año anterior.

������ $QiOLVLV�GH�OD�FRPSHWHQFLD��&RQVXPR�DSDUHQWH�

Año Producción Importaciones Exportaciones Consumo aparente

1996 2.797,6 546,9 844,3 2500,2

1997 2.798,0 574,9 843,2 2529,7

1998 2.995,2 653,0 834,3 2813,9

1999 3.088,9 664,2 757,7 2995,4

2000 3.182,5 588,5 779,2 2991,8Fuente: elaboración propia. Y = C + X – MEn millones de dólares. Las cifras en cursiva representan estimaciones.

El consumo de equipamiento para la industria de la restauración en los EE.UU. ha aumentado deforma considerable durante los últimos cinco años, considerados conjuntamente. La ligerísimacaída del consumo durante el último año está en consonancia con la caída de las importacionesproducida ese mismo año.

Oficina Comercial de España en Chicago

NRA 2001 ��

������ 3UHYLVLRQHV��

Gracias en gran parte a la, cada vez más lenta, pero todavía continua, expansión de la economíaestadounidense y a la cada vez mayor voluntad de los consumidores de gastar un porcentajeelevado de sus ingresos en restaurantes y servicios de comida, los responsables de dichosservicios, en todos los segmentos del mercado, están planeando gastar este año 2001 más queel año anterior en más y mejor equipamiento.

Ventas de comida y bebida por local en 2000

Fuente: Foodservice Equipment & Suppliers.

De los participantes en la encuesta, casi las tres cuartas partes obtuvieron unas ventas de comiday bebida superiores al millón de dólares durante el año 2000. Más de un cuarto alcanzó los 2,5millones de dólares y el 17 por ciento concluyó el año con unas ventas superiores a los 10millones de dólares.

Conscientes del crecimiento de sus ventas y de la industria de la restauración en general, lamayoría de los operadores de dicha industria esperan que los nuevos equipos y suministros seanmás caros en el año 2001 de lo que lo fueron en el año 2000. Más del 60 por ciento de losparticipantes que planeaban abrir nuevos locales en 2001, anticipaban que su equipamiento ysuministros serán más costosos este año, lo que supone un incremento del 30 por ciento deaquellos que pensaban esto mismo hace dos años. Además, sólo el 16 por ciento de losparticipantes consideraban que su equipamiento y suministros será más barato, lo que supone undescenso del 40 por ciento de aquellos que pensaban esto mismo hace dos años.

Podemos ver tres factores clave en este cambio dramático de expectativa. El primero es el nivelde inflación, que está yendo al alza por las presiones salariales y por el aumento en el coste de laenergía. El segundo factor es la necesidad que tienen los operadores de más y mejorequipamiento, para poder asistir mejor a los actuales empleados y remplazar a los improductivos.El tercer factor es la lógica creencia de la mayoría de los operadores de que el equipamientoaltamente automatizado e intercontectado, y que ahora está siendo introducido en el mercado,supondrá precios más altos.

9 Basadas en una encuesta realizada por la revista mensual “ Foodservice Equipment & Suppliers” . (Enero 2001).

7%

19%

31%

26%

17%

< 500.000$

500.000$-999.999$

1.000.000$-2.499.999$

2.500.000$-9.999.999$

> 10.000.000$

Oficina Comercial de España en Chicago

NRA 2001��

Por todo ello, más del 50 por ciento de los participantes en la encuesta consideran que sus gastosen equipamiento y suministros en los años 2001 y 2002 sean más elevados, mientras que el 42por ciento esperaba pagar más o menos lo mismo. Sólo un 6 por ciento cree que sus gastos seránmenores.

Durante el año 2000 el mercado de equipamiento y suministros alcanzó los 18.900 millones dedólares, con la siguiente distribución:

Dentro de este mercado, la venta de productos desechables alcanzó los 11.000 millones dedólares, siendo el principal segmento dentro de dicho mercado. En segundo lugar en términos deventas se situó el equipamiento, con 4.500 millones de dólares, mientras que la venta desuministros y productos químicos alcanzó los 3.400 millones de dólares.

Los operadores encuestados citaron una serie de razones por las que piensan que la industria dela restauración se gastará más de diez mil millones de dólares en equipamiento y suministrosdurante el año 2001 y el año 2002.

En primer lugar está la necesidad de comprar equipos para proyectos de renovación y parareemplazar equipos ya existentes. A pesar de que la influencia de estas compras será a la bajadurante el período considerado, todavía representarán una parte importante de las compras delsector.

En segundo lugar se encuentran las compras de nuevo equipamiento destinado a las nuevasunidades de negocio que se abrirán durante los próximos años. Estos dos factores indican quelos operadores encuestados creen que la economía nacional permanecerá lo suficientementefuerte hasta el 2002 como para permitir la expansión de sus negocios.

Los factores específicos de la industria que afectarán a la compra de equipamiento y suministrosdurante los dos próximos años son la protección de la salud del consumidor, la escasez de lafuerza de trabajo y su rotación y una gran necesidad de flexibilidad operacional.

No es complicado ver por qué la protección de la salud del consumidor es el factor que tienemayor importancia, según los operadores, si tenemos en cuenta que los últimos incidentes de este

Mercado de equipamiento y suministros para la industria de la

restauración

24%

18%58%

Equipamiento

Suministros &Prod. Químicos

ProductosDesechables

Oficina Comercial de España en Chicago

NRA 2001 ��

tipo, que han puesto en riesgo la salud de los consumidores, han conllevado una gran publicidadnegativa y un aumento del nivel de preocupación entre el público.

Los problemas relacionados con la escasez de personal en la industria aparece como segundofactor en importancia y refleja el hecho de que existen miles de empleos disponibles y que no secubren en la industria de la restauración. Esto hace que los operadores de dicha industria busquennuevos equipamientos para la cocina que sean capaces de reemplazar a los trabajadores, dereducir la necesidad de formación del personal y que necesiten de menos intervención humana.

Fuente: Foodservice Equipment & Suppliers.

HACCP: Hazard Analysis Critical Control Point10

En cuanto a los productos con más posibilidades de ser comprados durante los años 2001 y2002 nos encontramos con los siguientes:

• Mesas y barras de control de temperatura fueron señaladas como las compras másprobables para los próximos dos años por parte de los operadores que contestaron a laencuesta.

• Casi el 75 por ciento de los encuestados tienen intención de comprar como equipamientofundamental para la preparación de comida batidoras y licuadoras. La popularidad de esteequipamiento se debe a su versatilidad para soportar cambios y expansiones en los menús asícomo su habilidad para preparar fruta fresca y vegetales, tan necesarios para las cada vez máspopulares “bebidas sanas”.

• En la categoría de equipamiento de calentamiento y cocina, casi el 50 por ciento de losoperadores encuestados indicaron que tenían pensado comprar uno o más microondas. Estose debe en parte a que los microondas más recientes combinan distintos métodos decalentamiento, lo que los hace más versátiles.

• Otros productos que se prevé tengan una alta demanda durante los años 2001 y 2002 sonmesas de trabajo, fregaderos y hornos, lo suficientemente versátiles para seguir siendofuncionales y ahorrar espacio físico en la cocina al mismo tiempo.

• Por último, las vajillas y la cristalería se espera que tenga también una fuerte demanda.

10 Para más información sobre la HACCP, ir al punto 4.1. Centros y fuentes de información sobre estándares yhomologaciones.

0% 20% 40% 60% 80%

Salud del consumidor

Escasez de personal

Mayor versatilidad

Ergonomía

Regulaciones de la HACCP

Oficina Comercial de España en Chicago

NRA 2001��