estudio de los costes económicos derivados del transporte de escombros en la provincia de huelva

DESCRIPTION

El objetivo genérico de este estudio recoge una serie de puntos que simplifica su contenido: definir la importancia que presenta la tarea del transporte dentro de la actividad de las empresas; establecer los rasgos que hacen de este transporte un tipo peculiar dentro del negocio; caracterizar los costes y realizar una estimación propiamente dicha del coste medio del transporte de este tipo de residuo por kilómetro para la provincia de Huelva.TRANSCRIPT

IINNFFOORRMMEE FFIINNAALL

EESSTTUUDDIIOO DDEE LLOOSS CCOOSSTTEESS EECCOONNÓÓMMIICCOOSS DDEERRIIVVAADDOOSS DDEELL

TTRRAANNSSPPOORRTTEE DDEE EESSCCOOMMBBRROOSS EENN LLAA PPRROOVVIINNCCIIAA DDEE HHUUEELLVVAA

Huelva, julio 2001

ÍNDICE

Página 1. Introducción: Antecedentes 2

2. Importancia y objetivos de este proyecto 2

3. Metodología 3

4. Estimación de costes de la actividad del transporte de escombros en la provincia

4

5. Conceptos de costes relevantes en estas empresas 6

6. Hipótesis generales de cálculo 8

7. Resultados 10

8. Resultados municipales (mesas de participación) 13

9. Conclusiones 20

Bibliografía 21

Agradecimientos 22 Anexos

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 2

1. Introducción: Antecedentes Este estudio supone una contribución más a la investigación que en materia ambiental, considerada desde un punto de vista socioeconómico, se inició el año pasado como fruto de la colaboración entre la Excma. Diputación Provincial de Huelva, la Asociación sin ánimo de lucro Tierra Nueva y el Observatorio Local de Empleo (Universidad de Huelva).

En aquel año 2000 se elaboró el proyecto denominado “Estudio de los costes económicos derivados de la gestión de escombros en la provincia de Huelva”, que pretendía conocer la realidad de este residuo en nuestra provincia, como paso previo a la implantación de políticas efectivas de mejora.

Tras la presentación de este informe, con el que se logró nuestro propósito inicial -en una reunión mantenida a finales del mes de febrero del presente año- se nos propuso un nuevo reto: estimar el coste derivado del transporte de estos escombros, de ahí el propio título de este proyecto.

2. Importancia y objetivos de este proyecto

La finalidad de la tarea investigadora que este estudio representa se puede justificar con lo apuntado por el Plan Nacional de Residuos de Construcción y Demolición (PNRCD) para el periodo 2001-2006, donde se puede leer entre los principios de gestión de los RCDs la necesaria observancia del llamado principio de proximidad para paliar el hecho de que el “[...] costo de su transporte hasta el punto de reciclado o vertido es alto”1.

El mismo Plan apunta la idea de que deberá optimizarse la distancia entre los puntos generadores y el punto de gestión. Así se podrá proceder a una ubicación también óptima de las infraestructuras necesarias.

El objetivo genérico de conocer cuál es el coste se ha de concretar necesariamente mediante el conocimiento de los siguientes puntos:

1. Definir la importancia que presenta la tarea del transporte dentro de la actividad de las empresas.

2. Establecer los rasgos que hacen de este de transporte un tipo peculiar dentro del negocio del transporte.

3. Caracterizar los costes:

3.1. Definir los distintos conceptos de coste.

3.2. Establecer una tipología de los mismos de acuerdo con su naturaleza (fija o variable).

1Plan Nacional de Residuos de Construcción y Demolición (PNRCD) 2001-2006, BOE nº 166, jueves12 julio de 2001, p. 25.307

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 3

3.3. Establecer el coste total del transporte por vehículo.

3.4. Valorar la contribución (o importancia) de éstos conceptos a los costes totales.

4. Estimación propiamente dicha del coste medio del transporte de este tipo de residuo por kilómetro para la provincia de Huelva.

3. Metodología El planteamiento de este proyecto ha tenido dos fases bien diferenciadas:

1. Recopilación de información. Pretendemos determinar cuales son los costes relevantes a través de un estudio pormenorizado de la actividad de las empresas. Esto pasaría por:

a) Selección de municipios tipo, para realizar un estudio de alcance provincial que se aparte de especificidades locales. La representatividad de los municipios y la colaboración prestada por los mismos en nuestro anterior proyecto determinaron su elección. Estos municipios son:

Almonte Aracena Cartaya Lepe Minas de Riotinto Valverde del Camino

b) Diseño de cuestionarios. De acuerdo con nuestras necesidades diseñamos unos cuestionarios tipo que los responsables municipales distribuyeron entre las empresas que actúan en su ámbito.

c) Recogida de información mediante mesas de participación. Acudimos a estas mesas organizadas en cada municipio estudiado para contrastar la validez de los cuestionarios cumplimentados por un lado, debatir aspectos locales de la actividad y consensuar los datos que fueron estimados como fundamentales en el proyecto.

La riqueza de la información obtenida y el acceso a una visión más completa de la problemática y funcionamiento de estas empresas, además de feed-back que suponen, hacen que esta fase haya sido fundamental en el logro del objetivo marcado.

2. Análisis de toda la información obtenida y establecimiento de un coste medio del transporte representativo para la provincia de Huelva.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 4

4. Estimación de costes de la actividad del transporte de escombros en la provincia

Con carácter previo a la presentación del resultado obtenido vamos a ofrecer algunos datos técnicos del estudio realizado.

Procedemos a agruparlos de la manera que sigue:

- Datos de los municipios integrantes del estudio - Datos de los cuestionarios utilizados - Datos de las mesas de participación llevadas a cabo en cada uno de los municipios

MUNICIPIOS

• Población total: 72.5002

• Peso de la población estudiada en el total provincial: 16%

• Datos de interés:

Municipio Área de gestión Contacto municipal Cargo del contacto

Aracena Ribera del Huelva Alfonso Pérez

Horacio Moreira Concejal Técnico

Almonte Antonio García

J.J.Viejo Concejal Técnico

Cartaya Juan Antonio Millán

Juan Polo Rosario Carbonell

Alcalde Concejal Técnico

Lepe

Área de Villarasa

Dolores Moreno Técnico

Minas de Riotinto Cuenca Minera José Manuel Delgado

J. Delgado Alcalde/Concejal

Técnico Valverde del Camino Andévalo Alberto Batanero Técnico

• Características de la Gestión de residuos sólidos-escombros en el municipio:

Gestión Municipio

Instalaciones Acceso3 Aracena Recuperación de espacio degradado Libre Almonte Recuperación de espacio degradado Semi controlado

Cartaya Escombrera Controlado

(actualmente cerrada) Lepe Escombrera con clasificación Controlado

Minas de Riotinto Recuperación de espacio degradado Libre Valverde del Camino Escombrera Semi controlado

2 Instituto de Estadística de Andalucía, SIMA, ofrecidos on-line: www.iea.junta-andalucia.es, junio de 2001. 3 A efectos prácticos (y para simplificar) clasificamos los municipios según el grado de vigilancia que se ejerce sobre el acceso a la escombrera. Así, “libre” se adjudica a zonas donde no existe vigilancia ni control; “semi-controlado” corresponde a las zonas donde existe control de acceso y algo de vigilancia; y “controlado” se considera cuando existe vigilancia y se paga algún tipo de tasa por vertido.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 5

Comentario: Creemos que la representatividad de los municipios es suficiente. La colaboración ha sido aceptable por parte de los responsables municipales, si bien vemos necesario agradecer fundamentalmente la colaboración de los técnicos.

CUESTIONARIOS

FICHA TÉCNICA Tipos de cuestionarios 1 Nº de páginas 5 Nº de bloques temáticos 4 Nº de cuestiones totales 19 Periodo de estructuración, diseño Primera quincena de marzo 2001

Envío de cuestionarios 21/03/01

27/03/01 (Aracena) Recepción de cuestionarios cumplimentados Gradualmente (hasta el mes de julio inclusive) Nº de cuestionarios enviados para su distribución 60 Nº de cuestionarios distribuidos por los

responsables municipales >60

Nº de cuestionarios cumplimentados recepcionados-esperados

30

Nº de cuestionarios cumplimentados recepcionados-reales

7

Porcentaje de cuestionarios recepcionados sobre los esperados

23%

Comentario: Ha existido gran dificultad en la recopilación de información mediante este método. Los pocos cuestionarios recibidos han necesitado contactos posteriores por haber sido deficientemente cumplimentados.

En general, podemos destacar por tanto la poca colaboración de las empresas en este punto concreto con las autoridades municipales.

Consecuencia: Fiabilidad limitada y poca representatividad para inferir resultados generales. Este material, por tanto, supone en nuestro estudio un mero soporte más para nuestras estimaciones que una fuente decisiva de información referida a las peculiaridades locales.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 6

MESAS DE PARTICIPACIÓN FICHA TÉCNICA

Municipio Lugar celebración Fecha Nº. Participantes4 Almonte Ayuntamiento 19/07/01-20:00h 5 empresarios (+2) Aracena Ayuntamiento 16/07/01-19:00h (+1) Cartaya Ayuntamiento 27/07/01-11:00h 20 empresarios (+1)

Lepe Urbanismo 12/07/01-11:30h 6 empresarios (+1) Minas de Riotinto Ayuntamiento 20/07/01-11:00h 2 empresarios (+1)

Valverde del Camino Casa Dirección 24/07/01-19:30h 9 empresarios (+1)

Comentario: Destacamos por su relevancia para este estudio la importancia de estas mesas, como ya apuntamos anteriormente. Únicamente no se consiguió asistencia alguna en la mesa de Aracena, pese a los intentos del señor concejal. El caso de Cartaya se comentará en el apartado correspondiente (ver la ficha de su municipio, página 16). Supone un dato muy interesante el apreciar el elevado número de participantes con que han contado estas mesas (unos cincuenta). Resaltamos, por otro lado, el valor de la información ofrecida por los técnicos antes, durante y tras la realización de las mesas.

5. Conceptos de coste relevantes en estas empresas Para establecer los costes que afectan a estas empresas y agruparlos, hemos tenido en cuenta una serie de conceptos básicos y comúnmente reconocidos como de máxima contribución a los gastos que originan este tipo de actividad5.

Hemos de tener en cuenta antes de continuar las peculiaridades de este tipo de actividad en relación con el transporte de mercancías en general: 1) Los vehículos suelen ser de menores dimensiones:

1.1 Vehículos de 2 ejes (6 ruedas) 1.2 PMA (Peso Máximo Autorizado) aproximado de 9.500 kgs para una carga en

vacío de unos 4.750 kgs. En lugar de los convencionales contenedores para la carga, consideramos en este sector de actividad las conocidas como “cubas”. El tamaño más usual de las cubas que se utilizan por estos vehículos, en la provincia de Huelva, es de entre 3 y 3,5 metros cúbicos.

4 Además del número de empresarios incluimos entre paréntesis el número de representantes municipales asistentes 5 Podemos encontrar información sobre este tema en diversas publicaciones especializadas del sector. Destacamos entre otras “El Portal del Transporte” (www.portaldeltransporte.com).

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 7

Por otro lado, estos vehículos poseen en su inmensa mayoría, una grúa hidráulica para la manipulación mecánica de las cubas. El valor de este elemento se considera incluido en el precio del vehículo.

2) La vida útil óptima del vehículo es notablemente reducida (6 años es usual) debido, por un lado, al desgaste que supone la dureza de la actividad y por otro, a la posibilidad de traspasar el vehículo con su tarjeta de transporte.

3) Reposición de neumáticos muy frecuente, debido a las roturas y pinchazos más que al propio desgaste por uso.

4) El conductor es al mismo tiempo el operario manipulador. 5) La distancia actual entre los núcleos de población y los puntos de vertido

municipales son muy reducidas6.

Así tenemos como costes independientes del recorrido en kilómetros realizado por un vehículo los que siguen: - Amortización del vehículo. Tener en cuenta las consideraciones que con respecto

al valor residual se realizan más adelante. - Amortización de las cubas. Se considera una flota de 12 cubas como la cantidad de

contenedores mínimo a disponer por vehículo para un ritmo de actividad adecuado (esto es lo que denominaremos “juego básico de cubas”). Su valor residual lo consideramos despreciable.

- Anualidad que representa la financiación ajena debida a la adquisición del vehículo y sus cubas

- Gastos en personal (conductor-manipulador) en términos brutos - Anualidad de seguros directamente repercutibles al vehículo - Anualidad que representan los costes fiscales considerados de forma agregada.

Incluye exacciones municipales (IAE, IVTM) y conceptos como la ITV.

Por otro lado tenemos los costes directamente relacionados con la distancia en kilómetros recorrida. Estos conceptos son los que se relacionan a continuación: - Gasto por combustible (gasóleo de automoción) - Gastos por reposición de neumáticos - Mantenimiento del vehículo. Incluimos los gastos por reparaciones ordinarias

(mantenimiento preventivo, es decir, revisiones, niveles...) y extraordinarios (mantenimiento correctivo -averías-).

Por último, haremos un cálculo estimado de los principales conceptos de coste no imputables directamente a los vehículos pero directamente afectos a la actividad de la empresa, que son los generales, y que repartiremos, no obstante, entre los camiones utilizados: - Personal de administración, limpieza, servicios... (coste anual bruto). - Arrendamientos.

6 Este aspecto cambiará notablemente con la implantación de las mejoras que deben de realizarse en los próximos años. Como expone el PNRCD en su punto 2.1., la distancia hasta los centros de transferencia y los núcleos de población oscilará entre los 25 y 15 kilómetros, según el tamaño de ésta.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 8

- Suministros varios. - Gastos de representación y otros (publicidad, dietas...). - Otros gastos (concepto que varía según la empresa).

6. Hipótesis generales de cálculo Hemos tratado de establecer el coste por kilómetro de la actividad del transporte de escombros para un vehículo medio cuyas características avanzamos anteriormente. Este cálculo que hemos llegado a estimar fundamentalmente con la determinación de los costes directos, parte de las consideraciones que a continuación exponemos y que se refieren a los vehículos, las cubas que se están utilizando y a la actividad en general.

A) Valoración y financiación del vehículo y de las cubas: Precios, valor residual y financiación.

Precios: Los valores considerados no incluyen el I.V.A. (Impuesto sobre el Valor Añadido). Los datos del vehículo estimados y los consumos de combustible, al igual que los datos de las cubas los obtuvimos consultando a concesionarios (véase agradecimientos). Mediante las consultas realizadas a las empresas suministradoras de los activos necesarios averiguamos lo normal que resulta realizar descuentos (en precios de compra de vehículo y cubas, por un lado, y en gasóleo por otro), información que los empresarios no reconocieron, pero que nosotros consideramos en nuestros cálculos.

Valor residual: A priori, y en base a lo dicho en las mesas, el único valor que habíamos decidido incluir en este concepto sería el equivalente a lo recibido por el bien en calidad de chatarra, pero, tras realizar nuestras gestiones, decidimos cuantificar este importe en un 10% sobre el valor de adquisición, ya que es conocido que si el vehículo se enajena antes de finalizar su vida útil recomendada este valor sería incluso bastante superior. Esta consideración no nos ha impedido (como en el resto de los conceptos) respetar la opinión de los empresarios consultados en cada uno de los municipios.

Financiación: Por lo general, se considera el periodo medio de financiación idéntico al de la vida útil del bien financiado, lo que hace que consideremos para los vehículos un periodo de seis años (si bien se podría pagar hasta en 10 años si se financian por entidades bancarias y no por las financieras que trabajan con los concesionarios) y de diez para las cubas. El importe prestado considerado es del 80% (aunque se podría llegar al 100%) del valor de compra.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 9

Hemos considerado, tras consultar a las financieras, un interés de mercado medio del 7,85% y una comisión de apertura (gastos de financiación) del 2% sobre el importe total aplazado.

B) Datos de la actividad.

Conducción en carga / vacío: Consideramos, de acuerdo con nuestras observaciones en anteriores estudios y coincidiendo con la opinión de muchos de los profesionales consultados, que la conducción “en vacío”, es decir sin carga de ningún tipo (y estamos considerando tanto escombros como cubas) representa al menos un 40% del total del recorrido total efectuado. Este es el porcentaje que incluimos en nuestra estimación y que se repite para alguno de los municipios considerados.

Días de actividad: Para el cálculo de los días semanales de actividad hemos tenido en cuenta la accesibilidad a los puntos de vertido. Así, en los términos municipales con libre acceso consideramos 6 días laborables, en los de acceso controlado consideramos 5,5 (incluyendo el sábado por la mañana) o 5 (si únicamente se puede acceder de lunes a viernes). En todo caso, este dato depende mucho del nivel de actividad constructora, lo que tiene un gran componente coyuntural. Suponemos 52 semanas laborables al año.

Costes fiscales: Tenemos en cuenta que el IAE y el IVTM se recaudan localmente. Para el segundo, estimamos un valor aproximado (muy cercano al real) de 20.000 pesetas, mientras que el primero hemos estimado 80.000 pesetas, pues este tipo de empresas suelen clasificarse en dos actividades a efectos del impuesto: la tarea del transporte y la de recogida de desechos. El valor citado es una estimación fruto de la consulta realizada en varios municipios. En cuanto a la ITV, para este tipo de vehículo se realiza una anualmente (siempre que no tenga más de diez años, en cuyo caso, la revisión pasaría a ser semestral). El precio sería de 7.215 por revisión.

No consideramos en el estudio las tasas por deposición de escombros (de haberlas) ni las sanciones que eventualmente puedan darse por vertidos incontrolados (queremos suponer a nuestros empresarios altamente concienciados).

Precio del gasóleo:

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 10

En los cálculos realizados utilizamos el precio medio al que está el gasóleo en las estaciones de servicio el día 28 de julio. Este precio lo tomamos como un factor fijo entre los municipios ya que la diferencia temporal en la que se han realizado las mesas han hecho que se dieran diferentes datos en cada municipio. Además hemos considerado un descuento mínimo de un 5% en nuestra estimación, descuento mínimo que están dispuestos a ofrecer las gasolineras.

Duración de los neumáticos: Este punto es de gran relevancia y ejerce un papel muy importante entre los costes de estas empresas ya que aunque los neumáticos tienen una duración teórica en torno a los 50.000-70.000 kms., siempre tienen que ser cambiados antes por roturas o pinchazos. Por nuestra parte, hemos considerado un factor de reposición del juego de neumáticos al cabo del año de 1 (algo que supone una estimación bastante conservadora, aunque para el transporte en general y para una distancia recorrida anualmente similar a la considerada por nosotros, este factor sería de 0,5).

7. Resultados estimados A continuación procedemos a mostrar los resultados obtenidos en nuestro estudio. Presentamos dos valoraciones diferentes para las mismas agrupaciones de conceptos. La primera (“resultado estimado”) es fruto de nuestra investigación, al tomar como fuentes de información: Los datos ofrecidos por las empresas suministradoras de bienes y servicios a estas

empresas. Las respuestas incluidas en los cuestionarios. Entrevistas adicionales con empresarios “representativos” por su gran

conocimiento de la actividad. Aparte de esta información (procedente de fuentes alternativas), tendríamos como segunda valoración (“resultado agregado”) la obtenida tras tratar únicamente las información suministrada en las mesas.

Hemos de aclarar que consideramos como más idónea la primera valoración, pues considera caracteres (como el descuento) no revelados por los participantes de las mesas y en la que ha presidido un criterio conservador al valorar los conceptos. Los resultados agregados (fruto de establecer una media entre los valores reflejados en las distintas mesas municipales) sirven para validar las estimaciones, y las pequeñas diferencias que surgen se deben únicamente a peculiaridades de la actividad considerada localmente. Si consideramos el reparto de los costes totales (porcentualmente considerados) de la actividad entre directos (anuales y por distancia recorrida) e indirectos, tenemos:

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 11

Datos estimados Datos agregados

Costes directos 73 76 80 72 Costes directos anuales

Costes directos por distancia 20 28 Costes indirectos 27 24

Analizando el cuadro resumen de costes que presentamos en la página siguiente podemos ver el peso de cada tipo de coste en el resultado global.

Datos estimados

Datos municipales agregados

1 Amortización vehículo 1.143.000 1.351.137 2 Amortización juego básico de cubas 138.000 132.500 3 Financiación 246.675 399.905 4 Personal conductor 3.000.000 2.983.000 5 Seguros 325.000 260.000 6 Costes fiscales 108.215 108.215 Total costes directos al año 4.960.890 5.234.757

1 Combustible 784.267 1.304.205 2 Neumáticos 270.000 457.130 3 Mantenimiento 197.200 285.000 Total costes directos por distancia recorrida 1.251.467 2.046.345 TOTAL Costes Directos 6.212.357 7.281.102 TOTAL Costes Indirectos (estimados) 2.250.000 2.250.000 Total Costes 8.462.357 9.531.102 Kilometraje en carga anual (medio) 17.160 23.699 Kilometraje recorrido anual (medio) 28.600 46.241 Costes directos totales (ptas.)/ Km. cargado 362,03 307,24 Costes directos totales (ptas.)/ Km. recorrido 217,22 157,46 Costes indirectos totales (ptas.)/ Km. cargado 131,12 94,94 Costes indirectos totales (ptas.)/ Km. recorrido 78,67 48,66 Costes totales (ptas.)/ Km. cargado 493,14 402,18 Costes totales (ptas.) / km.recorrido 295,89 206,12

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 12

Por tanto, 217,22 pesetas por kilómetro recorrido (1,3 euros) es el valor que estimamos adecuado como coste de la actividad del transporte.

De considerarse la repercusión de los costes indirectos (generales de la actividad) el valor sería distinto, de unas 296 pesetas (como puede verse en la tabla). Esta repercusión sería total en el caso de una empresa con una estructura mínima y cuya principal actividad dentro de su negocio fuera la del transporte de escombros (véase relación de gastos generales en la página 7)

Los valores considerados para el cálculo de estos costes indirectos (tratamos únicamente los conceptos que creemos mínimos y generalizados) son los que siguen:

Conceptos Importe Personal de administración, limpieza, servicios profesionales 1.080.000 Arrendamientos, cánones 600.000 Suministros varios 240.000 Gastos de representación y otros (publicidad, dietas...) 180.000 Otros (pinturas, horas extraordinarias...) 150.000 2.250.000

Volviendo a los conceptos de coste directos, podemos apreciar la diferencia existente en el coste por kilómetro para los valores estimados y los agregados. Esta diferencia estriba fundamentalmente en el reparto de los mismos entre una base de kilómetros recorridos (y en carga) mucho mayor para los segundos que para los primeros. El papel tan relevante que ocupa el montante de los costes directos de la actividad nos impulsa a mostrar las siguientes gráficas con el fin de clarificar la naturaleza de sus distintos componentes (para la valoración estimada):

Los neumáticos se podrían haber considerado perfectamente un coste fijo en lugar de variable, puesto que los miembros de las distintas mesas afirmaban que se debían de

Reparto de los costes directos dependientes del transcurso del tiempo

60%23%

7% 5% 3%2%

Personal conductorAmortización vehículoAseguramiento del vehículo de cargaFinanciaciónAmortización juego básico de cubasRepercusión directa de costes fiscales

Reparto de los costes directos dependientes de los kilómetros recorridos

62%22%

16%

Combustible Neumáticos Mantenimiento

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 13

hacer un número de cambios anuales de ruedas independientemente de que se realizaran más o menos kilómetros. El estado actual de las escombreras, de difícil acceso, con un firme en mal estado y con muchos materiales dispersos de variada naturaleza hace que las roturas sean muy frecuentes. De hecho nosotros hemos realizado una distribución de costes adicional suponiendo este factor fijo (ver anexos 6 y 7 ), algo que en todo caso no influye en la determinación final del resultado que perseguimos, pero hemos optado por considerarlo como un concepto variable, puesto que el desuso del vehículo haría que no se incurriera en dichos costes.

8. Resultados municipales (mesas de participación) En las próximas páginas vamos a presentar los aspectos más relevantes puestos de manifiesto en las distintas mesas de participación. Procedemos a presentarlos con un formato que permite la comparación más o menos directa entre ellos, y que sigue la siguiente estructura: - Bloque 1: Datos básicos del municipio. - Bloque 2. Relación de empresas participantes. - Bloque 3: Peculiaridades del municipio a tener en cuenta. - Bloque 4: Resultados obtenidos para el municipio. - Bloque 5: Inquietudes manifestadas. Los presentaremos en el orden descrito en el cuadro de la página 4 (en el que ya se citan datos significativos de las mesas).

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 14

Municipio ALMONTE

Extensión (kilómetros cuadrados) 861Distancia capital (kilómetros) 55Altitud (metros) 75Población derecho (habitantes) 17.202IRPF actividad empresarial (pesetas) 1.093.584

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 1.739.794

Part

icip

ante

s

Laureano Vázquez Ramírez, S.L. Aprovechamientos Industriales Doñana (Aproindo). Áridos El Ojillo, S.L. José Aragón Soltero Diego Medina Torres

Pecu

liarid

ades

Existen tres puntos de origen del vertido: Almonte, El Rocío y Matalascañas, algo que hace

que la distancia recorrida sea sustancialmente mayor que la de los otros municipios. Hemos considerado un aporte de escombros equivalente desde los tres puntos, por lo que la distancia media a la escombrera es de 15 kms. aproximadamente (media).

Aunque los neumáticos tienen una vida mayor que en los otros municipios (se recorre más kilómetros en carretera), al ser la distancia anual recorrida muy elevada, el factor de rotación anual media de los neumáticos también es elevado (2).

Total costes directos por tiempo 5.438.651Total costes directos por distancia recorrida 3.408.728Total costes directos 8.847.379Kilometraje anual medio 93.600Kilometraje en carga anual medio 46.800Costes totales / Km. cargado 189,05R

esul

tado

s

Costes totales / Km. recorrido 94,52

Inqu

ietu

des

Lo mejor dentro de 10 años: Planta de reciclaje que facilitase la deposición, clasificación y,

por lo tanto, gestión. Lo peor dentro de 10 años: No tener lugar para el depósito de escombros, la generalización

de vertidos incontrolados y no reciclar nada. Lo más probable: Seguir igual.

Almonte, 19 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 15

Municipio ARACENA

Extensión (kilómetros cuadrados) 185Distancia capital (kilómetros) 106Altitud (metros) 682Población derecho (habitantes) 6.672IRPF actividad empresarial (pesetas) 511.632

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 1.837.068

Part

icip

ante

s

Alfonso Pérez, concejal. No se personó ninguna empresa, pese haber sido convocadas:

1. Construsa 2. Contramuro 3. Antonio Pérez Romero 4. Nicasio Durán 5. Cabral y Farela

Pecu

liarid

ades

No existe interés alguno por la mejora, al menos por cambiar la situación vigente. Se está utilizando un pinar que no causa demasiado impacto visual a unos 2 kms del casco

urbano como zona de vertido. A la falta de colaboración en el desarrollo de la mesa se une la nula respuesta a nuestra

demanda de cumplimentación de cuestionarios. Como consecuencia de todo ello, no disponemos de información alguna de Aracena para

nuestros cálculos.

Total costes directos por tiempo - Total costes directos por distancia recorrida - Total costes directos - Kilometraje anual medio - Kilometraje en carga anual medio - Costes totales / Km. cargado - R

esul

tado

s

Costes totales / Km. recorrido -

Inqu

ietu

des

Aunque los responsables municipales están interesados en la mejora de la situación, no perciben espíritu de colaboración entre las empresas.

Aracena, 16 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 16

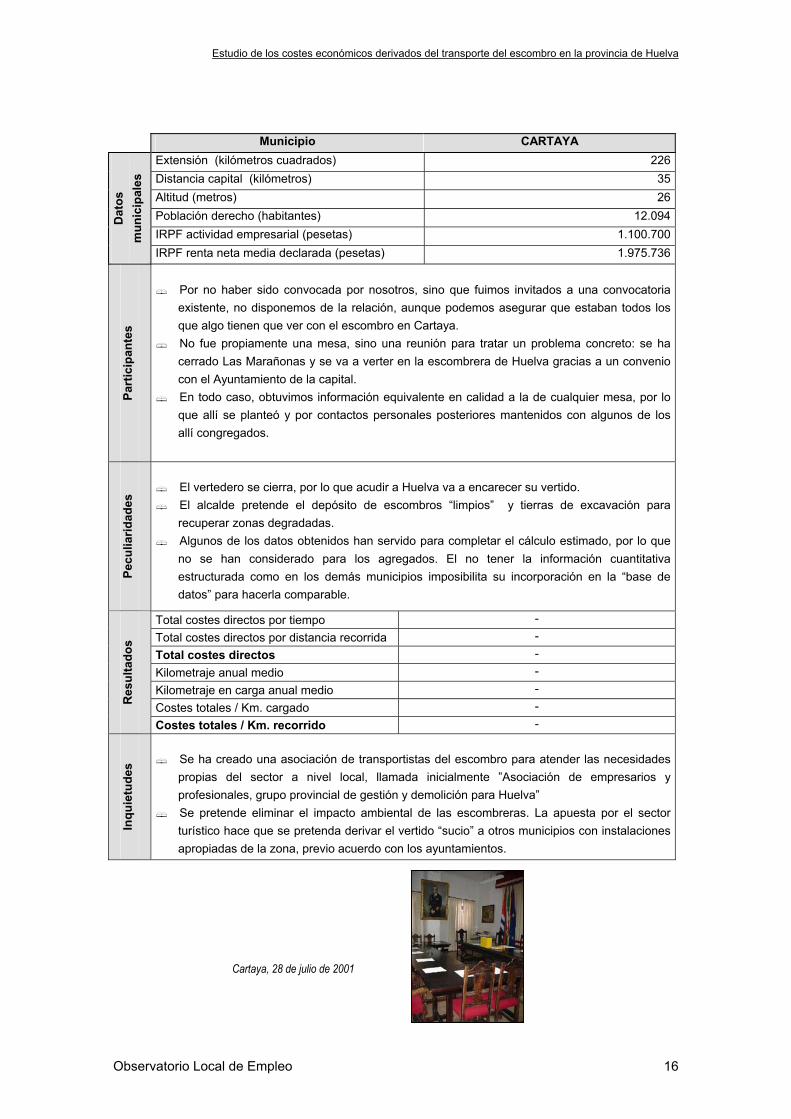

Municipio CARTAYA

Extensión (kilómetros cuadrados) 226Distancia capital (kilómetros) 35Altitud (metros) 26Población derecho (habitantes) 12.094IRPF actividad empresarial (pesetas) 1.100.700

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 1.975.736

Part

icip

ante

s

Por no haber sido convocada por nosotros, sino que fuimos invitados a una convocatoria

existente, no disponemos de la relación, aunque podemos asegurar que estaban todos los que algo tienen que ver con el escombro en Cartaya.

No fue propiamente una mesa, sino una reunión para tratar un problema concreto: se ha cerrado Las Marañonas y se va a verter en la escombrera de Huelva gracias a un convenio con el Ayuntamiento de la capital.

En todo caso, obtuvimos información equivalente en calidad a la de cualquier mesa, por lo que allí se planteó y por contactos personales posteriores mantenidos con algunos de los allí congregados.

Pecu

liarid

ades

El vertedero se cierra, por lo que acudir a Huelva va a encarecer su vertido. El alcalde pretende el depósito de escombros “limpios” y tierras de excavación para

recuperar zonas degradadas. Algunos de los datos obtenidos han servido para completar el cálculo estimado, por lo que

no se han considerado para los agregados. El no tener la información cuantitativa estructurada como en los demás municipios imposibilita su incorporación en la “base de datos” para hacerla comparable.

Total costes directos por tiempo - Total costes directos por distancia recorrida - Total costes directos - Kilometraje anual medio - Kilometraje en carga anual medio - Costes totales / Km. cargado - R

esul

tado

s

Costes totales / Km. recorrido -

Inqu

ietu

des

Se ha creado una asociación de transportistas del escombro para atender las necesidades

propias del sector a nivel local, llamada inicialmente ”Asociación de empresarios y profesionales, grupo provincial de gestión y demolición para Huelva”

Se pretende eliminar el impacto ambiental de las escombreras. La apuesta por el sector turístico hace que se pretenda derivar el vertido “sucio” a otros municipios con instalaciones apropiadas de la zona, previo acuerdo con los ayuntamientos.

Cartaya, 28 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 17

Municipio LEPE

Extensión (kilómetros cuadrados) 129Distancia capital (kilómetros) 41Altitud (metros) 18Población derecho (habitantes) 18.995IRPF actividad empresarial (pesetas) 1.917.585

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 1.874.041

Part

icip

ante

s

José Abreu, S.L. Transportes Moreno Trejo, S.L. Bella del Pilar M. Francisco González C. Palma y Rodríguez, S.L. Construcciones F. Cienfuegos, S.L.

Pecu

liarid

ades

Aunque en la mesa se sugirió una vida útil de los camiones de 10 años, algo que mostraba

una flota más obsoleta, posteriores contactos con alguno de los más importantes empresarios relacionados con la actividad en Lepe nos sugirieron que sería más adecuado considerar unos 6 años.

Algunos de los conceptos fueron facilitados en términos diarios, algo que introduce algunas distorsiones en relación con los otros municipios. Nosotros hemos considerado 5,5 días de actividad semanal.

Como peculiaridad del municipio, existe una buena concienciación ambiental por parte de las autoridades y un esfuerzo por mejorar. Se han planteado instalaciones para la mejora de la gestión en el corto plazo.

Total costes directos por tiempo 5.938.608Total costes directos por distancia recorrida 1.683.067Total costes directos 7.621.675Kilometraje anual medio 42.900Kilometraje en carga anual medio 23.595Costes totales / Km. cargado 323,02R

esul

tado

s

Costes totales / Km. recorrido 177,66

Inqu

ietu

des

Lo mejor en 10 años: clasificación completa, mantenimiento de la ubicación del vertedero actual y que se mejorara la gestión reduciendo la tasa por vertido.

Lo peor en 10 años: que no se reciclara y que se abandonase la gestión medioambiental del ayuntamiento.

Lo más probable: que sigamos como estamos, reciclando lo que se puede y ejerciendo un buen control.

Lepe, 12 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 18

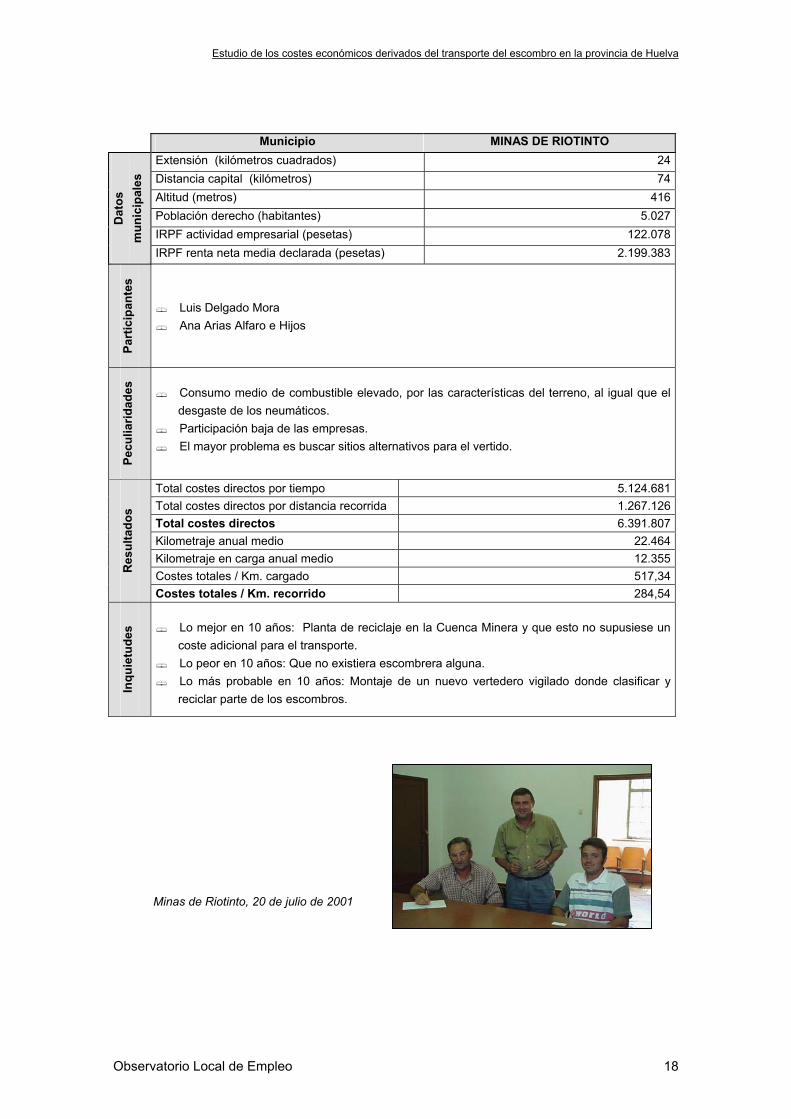

Municipio MINAS DE RIOTINTO

Extensión (kilómetros cuadrados) 24Distancia capital (kilómetros) 74Altitud (metros) 416Población derecho (habitantes) 5.027IRPF actividad empresarial (pesetas) 122.078

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 2.199.383

Part

icip

ante

s

Luis Delgado Mora Ana Arias Alfaro e Hijos

Pecu

liarid

ades

Consumo medio de combustible elevado, por las características del terreno, al igual que el

desgaste de los neumáticos. Participación baja de las empresas. El mayor problema es buscar sitios alternativos para el vertido.

Total costes directos por tiempo 5.124.681Total costes directos por distancia recorrida 1.267.126Total costes directos 6.391.807Kilometraje anual medio 22.464Kilometraje en carga anual medio 12.355Costes totales / Km. cargado 517,34R

esul

tado

s

Costes totales / Km. recorrido 284,54

Inqu

ietu

des

Lo mejor en 10 años: Planta de reciclaje en la Cuenca Minera y que esto no supusiese un

coste adicional para el transporte. Lo peor en 10 años: Que no existiera escombrera alguna. Lo más probable en 10 años: Montaje de un nuevo vertedero vigilado donde clasificar y

reciclar parte de los escombros.

Minas de Riotinto, 20 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 19

Municipio VALVERDE DEL CAMINO Extensión (kilómetros cuadrados) 219Distancia capital (kilómetros) 46Altitud (metros) 273Población derecho (habitantes) 12.510IRPF actividad empresarial (pesetas) 638.361

Dat

os

mun

icip

ales

IRPF renta neta media declarada (pesetas) 1.820.808

Part

icip

ante

s

(Vigilante de la escombrera) Valatrans Hnos. Caballero Alcuña Cubas Valverde Marra Cubas Leñero Lazo Herrezuelo Construcciones Mora Jiménez Construcciones J.M. Caballero Alcuña

Pecu

liarid

ades

Consumo medio de combustible elevado, por las características del terreno, al igual que el

desgaste de los neumáticos. Se trabaja únicamente de lunes a viernes, pues el vertedero está cerrado los fines de

semana. Consideran que los vehículos van la mayor parte del tiempo sin carga alguna (al menos un

55% del mismo). No se ponían de acuerdo en cuanto al valor residual estimado del vehículo. Se considera un empeoramiento general de la situación (según los empresarios). El

ayuntamiento parece estar interesado en la mejora.

Total costes directos por tiempo 4.479.277Total costes directos por distancia recorrida 1.475.628Total costes directos 5.954.904Kilometraje anual medio 26.000Kilometraje en carga anual medio 11.700Costes totales / Km. cargado 307,24R

esul

tado

s

Costes totales / Km. recorrido 157,46

Inqu

ietu

des

Lo mejor en 10 años: que existiera clasificación y se llegara a un reciclaje del 50% en un

punto mancomunado y en una zona apropiada. Lo peor en 10 años: que siga funcionando como hasta ahora, pues no se considera el

emplazamiento actual adecuado, y que se determinase un punto que obligase a desplazamientos largos.

Lo más probable en 10 años: que sigamos igual.

Valverde del Camino, 24 de julio de 2001

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 20

9. Conclusiones Para finalizar, podemos resumir cuanto aquí hemos expuesto brevemente. Así tenemos que:

El coste por kilómetro recorrido de la actividad del transporte del escombro asciende a entre 157,46 pesetas (0,95 euros) y 217,22 pesetas (1,32 euros) por kilómetro recorrido, si consideramos la distribución de los costes directos.

Si consideramos la repercusión de unos costes indirectos mínimos, el mismo ascendería a entre 206,12 pesetas (1,24 euros) y 295,89 pesetas (1,78 euros) por kilómetro recorrido.

Los costes que representan la mayor parte de los generados son los costes que se producen por el mero transcurso del tiempo, entre los que destacamos:

⇒ Personal conductor (60%) ⇒ Amortizaciones del inmovilizado empleado (26%) ⇒ Financiación (5%)

Estos costes representan en torno a las tres cuartas partes del total de los directos.

Entre los costes directos que varían con la distancia recorrida, tenemos como más importantes.

⇒ Combustible (63%) ⇒ Neumáticos (22%)

Podemos confirmar el interés que la cuestión tratada suscita por lo general en todos los municipios estudiados, y que este tema se está tratando en todos ellos con una especial dedicación, ya que son conscientes de que la mejora debe ser inminente. Se percibe una necesidad de una formación suplementaria para los trabajadores del sector con el fin de que puedan ejercer su actividad de la forma más ecológicamente aceptable posible. Creemos que la conclusión a la que hemos llegado en este trabajo no es más que un punto de partida y ayuda para una planificación eficaz de las necesidades que esta situación que vivimos conlleva.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 21

Bibliografía Ingeniería de Protección Ambiental (1998), Plan Director de Gestión Residuos Sólidos Urbanos de la Provincia de Huelva (1997-2001), tomos I y II, Diputación Provincial de Huelva, Huelva.

Observatorio Local de Empleo (Universidad de Huelva)-Área de Medio Ambiente, (2001): "Estudio de la Gestión de los Residuos Sólidos-Escombros en Huelva. Observatorio Provincial del Escombro", febrero, mimeografiado.

Plan Nacional de Residuos de Construcción y Demolición (PNRCD) 2001-2006, BOE nº 166, jueves12 julio de 2001, p. 25.307

Portal del transporte, on line: www.portaldeltransporte.com

Symonds Group Ltd. (1999): “Report to DGXVI, European Comission: Construction and Demolition Waste Management Practices, and their Economic Impacts”, febrero.

Estudio de los costes económicos derivados del transporte del escombro en la provincia de Huelva

Observatorio Local de Empleo 22

Personas y entidades colaboradoras

Deseamos expresar nuestro agradecimiento a aquellos que, aparte de los ya nombrados, han contribuido al buen término de este estudio, por su información y buena disposición. Así, sin desear dejar a nadie “fuera”, reconocemos especialmente su colaboración a:

Asunción Oria Florencio (Ayamonte) Bella del Pilar (Lepe) Concesionario Nissan (Huelva) Desguaces Carrillo (Huelva) Estación de Servicio Cepsa – Elf (San Juan del Puerto) Estaciones de Servicio Shell (Aljaraque y Beas) Huelva Wagen, S.A. Inspección Técnica de Vehículos (Huelva) Seguros “Vitalicio” Seguros Mapfre Servicio de Gestión Tributaria Transportes Moreno Trejo, S.L.

ANEXOS

1 de 5

El Observatorio Local de Empleo de la Universidad de Huelva está realizando un estudio para la Excma. Diputación Provincial de Huelva para el cual solicitamos su colaboración. A continuación le presentamos diferentes preguntas para que sean contestadas con la mayor sinceridad y precisión posible, recordando en todo momento que los datos que nos facilite serán tratados de modo agregado, no relacionándose de manera directa con el nombre de su empresa y manteniendo, por tanto, la Universidad la más estricta confidencialidad

respecto a los mismos. Adjuntamos un modelo de cuestionario relleno con datos ficticios con la intención de que le sirva de orientación. Sin embargo, ante cualquier tipo de duda sobre el cuestionario, póngase en contacto con el responsable del mismo en su ayuntamiento: Nombre: Teléfono de contacto: o directamente con el personal investigador que está realizando el estudio en la Universidad de Huelva (Observatorio Local de Empleo):

Prof. Irene Correa Tierra Teléfono de contacto: 959 019 412 Nº fax: 959 019 367 e-mail: [email protected]

Gracias por su colaboración y el tiempo empleado

NOMBRE DE LA EMPRESA: DIRECCIÓN: PERSONA QUE RESPONDE: CARGO: TELÉFONO DE CONTACTO:

2 de 5

1. ¿Quién suele contratar el servicio de cubas?,

¿quién es su cliente tipo? 2. Basándose en el número medio de cubas que se

utiliza, ¿cuál es la dimensión media de las obras?

3. Coste en personal que conlleva el manejo del

tipo de cuba más utilizada 4. ¿Cuánto tiempo suele permanecer una cuba

en la vía pública? 5. ¿Cuida de la limpieza de los materiales

depositados en sus cubas?. En caso de respuesta afirmativa, ¿cómo lo hace?

6. ¿Toma alguna medida para impedir que 3º

depositen otros materiales de desecho, de variada naturaleza, en sus cubas? En caso afirmativo, qué coste le supone tales medidas.

7. Información sobre el transporte: Kms anuales recorridos Kms anuales recorridos en carga Volumen de carga de traslado

8. Desglose los costes anuales que actualmente

tiene la empresa según se puedan clasificar como fijos o directos (costes que no dependen del volumen de negocio) o variables-kilométricos (costes que dependen del volumen del negocio y de sus variaciones) Costes anuales

(ptas) COSTES DIRECTOS (FIJOS)

Coste Personal - Conductor - manipulador - personal de administración - Otros: Amortización del vehículo Financiación del vehículo (préstamo)

Cubas Seguros Costes fiscales (licencia, impuestos...)

Alquiler nave Suministros (luz, agua...) Mantenimiento Dietas Otros(especificar cuáles)

Costes anuales (ptas)

COSTES VARIABLES (FIJOS) Combustible:

Precio con IVA Consumo Medio (por 100 kms) Neumáticos

Pr. unitario Nº neumáticos Km-duración

Reparaciones (Coste por kilométrico) Otros:

Este cuestionario estudia la tarea de transporte de los residuos originados por laconstrucción, ya sea ésta la actividad principal de la empresa o, por el contrario, constituyaun aspecto más a realizar directamente por la empresa constructora. Por favor, intente rellenar este cuestionario con la mayor precisión posible para así obtener unainformación válida.

3 de 5

9. Precio actual de alquiler de sus cubas por día: Tamaños Capacidad

(m³) Precio Utilización

Grande Medio Pequeño Total 100%

10. ¿Cómo localizan su clientela?; medio que más

utiliza para la captación de clientes 11. Cuál es la dimensión de su empresa en los

siguientes aspectos: Nº de cubas: Nª de personas en plantilla Nº medio de cubas utilizadas cada mes:

Con la finalidad de actualizar la información que de su empresa tenemos en el Observatorio del Escombro (en caso de haber participado en la elaboración del proyecto del Estudio que se realizó en la provincia durante el año 2000) o de obtener información relevante de la misma en el caso de no haber participado anteriormente, le rogamos que nos conteste las siguientes preguntas. 1) Actividad principal de la empresa: 2) Entre las actividades que realiza ¿se da

la recogida de escombros? 3) Importancia relativa de la recogida de

escombros para la empresa â 1º â 2º â 3º â Otros - No es importante

4) Cantidad aproximada de escombros que recogen sus cubas (al mes o al año):

al mes al año

5) Ámbito de actuación: â Su localidad â Su localidad y zonas próximas â Toda la provincia â Zona superior a la provincia

6) Dónde deposita los escombros que

recoge: â Siempre en la misma zona. Indicar cuál: â Depende del lugar de recogida. En este caso, ¿dónde se informa del punto de depósito de los restos de oras?

8) ¿Qué puntos de vertido conoce?

7) Su actividad y los resultados

económicos de su empresa en los últimos tres años ha... â Mejorado â Empeorado â Se ha estabilizado

8) ¿Considera a su empresa líder en su

sector? â SÍ â NO

A.8. Cartas dirigidas a los municipios

A.9. Cuestionarios