estudio de identificaciÓn, mapeo y anÁlisis … · 3.2.4 inversión actual de la cadena...

TRANSCRIPT

ESTUDIO DE IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA

CADENA PRODUCTIVA DE PALMITO

OCTUBRE, 2004.

AGENCIA ESPAÑOLA DE COOPERACIÓN INTERNACIONAL

Sistema Boliviano de Productividad y Competitividad

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

ii

INDICE GENERAL

I. Resumen Ejecutivo 1 1.1 Introducción 1 1.2 Resultados del estudio 1 II. Antecedentes, objetivos, alcances y metodología 3 III. Identificación y Mapeo de la cadena 3

3.1 Descripción sintética de la cadena 3 3.1.1 Aspectos históricos 3 3.1.2 Evolución de los últimos cinco años 4 3.1.3 Descripción del rubro 5 3.1.4 Contexto global de la producción de palmito 7 3.1.5 Aspectos sociales 8 3.1.6 Nivel de pobreza de los actores por eslabón 8 3.1.7 Posibles limitantes de carácter social y cultural en el área 9 3.1.8 Nivel de empleo generado 9 3.1.9 Grado de conocimiento de su cadena 10

3.2 Aspectos económicos 11

3.2.1 Importancia del sector en la economía regional, nacional 11 y sectorial, considerando su aporte al PIB

3.2.2 Valor total del negocio desagregado por eslabones 12 3.2.3 Generación de ingresos por actores y eslabones 13 3.2.4 Inversión actual de la cadena productiva 14

3.3 Aspectos de producción 14

3.3.1 Proceso de producción 14 3.3.2 Superficie actual y potencial 16 3.3.3 Rendimientos en el TC 18 3.3.4 Factores limitantes y su influencia en la producción y productividad

(tenencia de tierra, ambiente, tecnología, etc.) 19 3.3.5 Sistemas de producción agrícola, pecuaria y forestal 19 3.3.6 Nivel tecnológico utilizado en la producción, cosecha y poscosecha 20 3.3.7 Costos de producción 21 3.3.8 Sistema de extensión agrícola 22

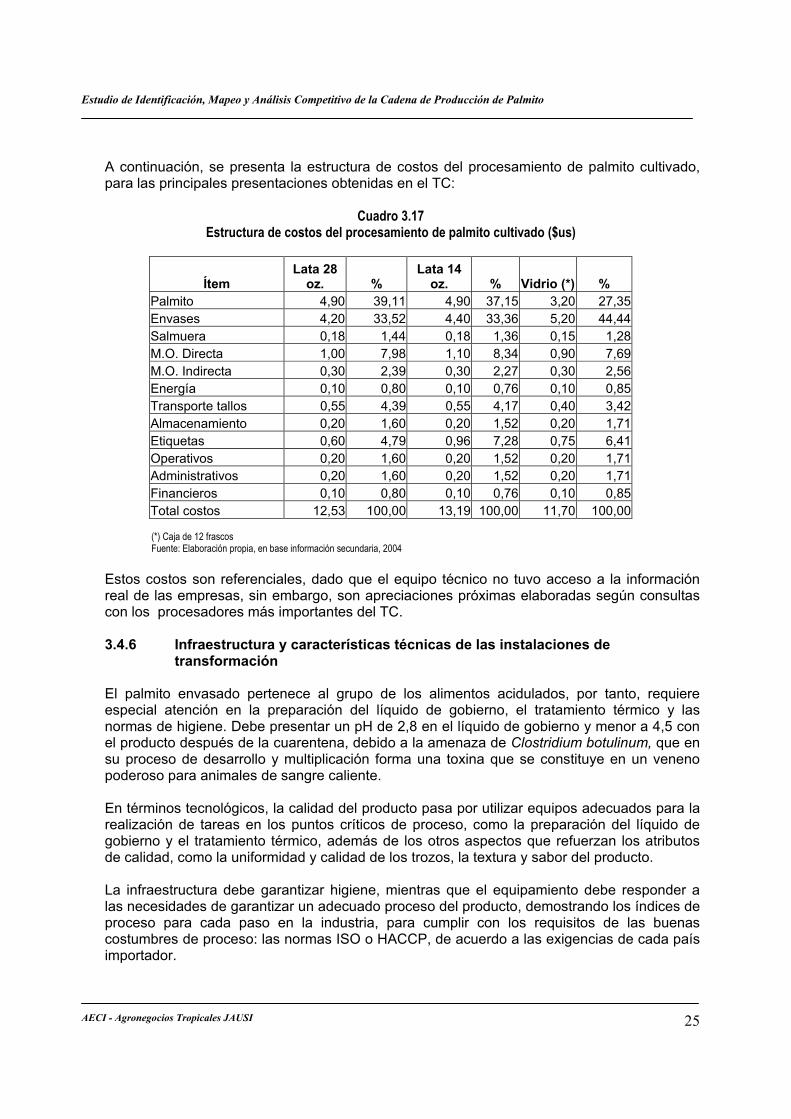

3.4 Aspectos de transformación 24 3.4.1 Determinación de los procesos de transformación y su costo 24 3.4.2 Infraestructura y características técnicas de las instalaciones de

transformación 25 3.4.3 Grado de utilización de la capacidad instalada 26 3.4.4 Tecnologías utilizadas en los procesos de transformación (nivel de

transformación artesanal y/o industrial) 28 3.4.5 Insumos y materiales (locales e importados) utilizados en los procesos 29

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

iii

3.5 Aspectos de comercialización 30

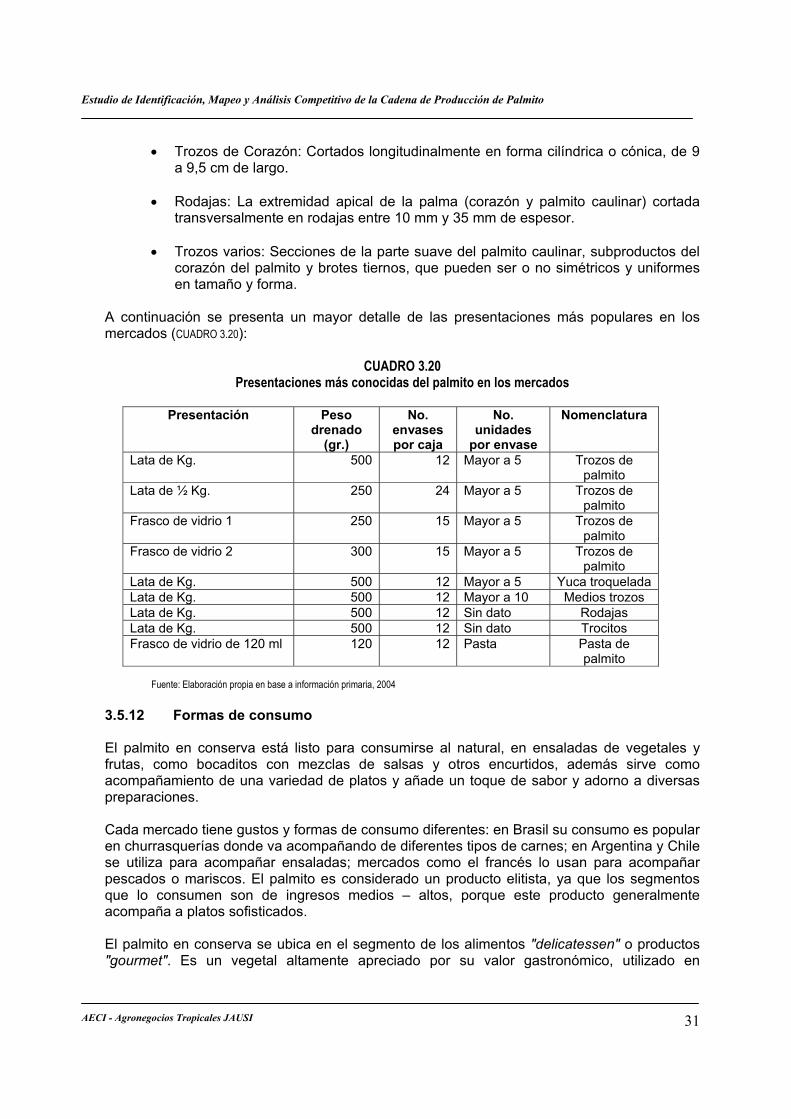

3.5.1 Origen del producto 30 3.5.2 Formas de consumo 31 3.5.3 Alternativas de uso 32 3.5.4 Productos sustitutos 32 3.5.5 Características nutricionales del producto 33 3.5.6 Métodos de almacenamiento del producto terminado 33 3.5.7 Presentaciones y empaques 33 3.5.8 Canales y volúmenes de comercialización 35 3.5.9 Sistema de venta y de precios 35 3.5.10 Canales y sistemas de comercialización 36 3.5.11 Marcas y patentes 38

3.6 Diagnóstico de oferta y demanda 39 3.6.1 Productos 39 3.6.2 Competencia de productos similares y sustitutos 39 3.6.3 Mercado interno y externo 43

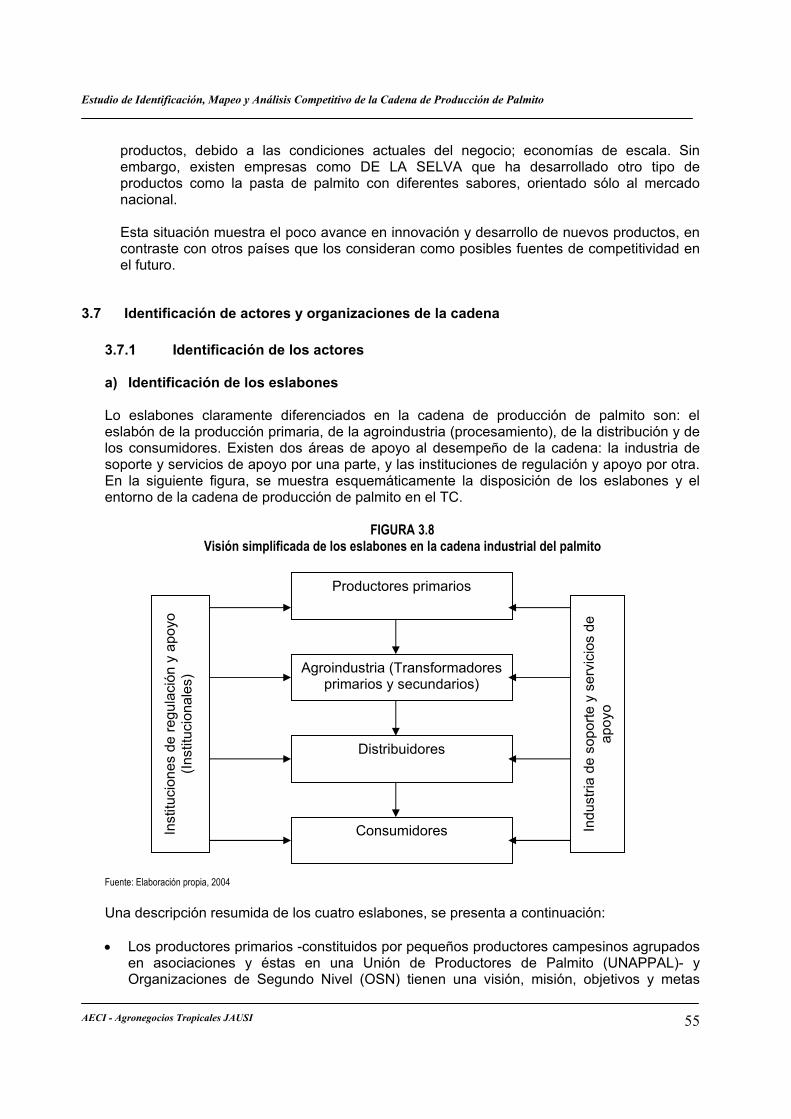

3.7 Identificación de actores y organizaciones de la cadena 55 3.7.1 Identificación de los actores 55 3.7.2 Identificación de organizaciones 61

3.8 Mapa descriptivo de la Cadena 63 3.8.1 Descripción de la cadena 63 3.8.2 Cadena de valor 63

3.9 Descripción de la participación de actores clave al interior de la cadena 67 3.9.1 Actores del entorno que son determinantes para el funcionamiento

actual de la cadena 67 3.9.2 Principales factores que determinan el nivel de influencia de los

actores del entorno en el desarrollo de la cadena 69 3.9.3 Organizaciones influyentes o líderes en la cadena 69 3.9.4 Actores no organizados formalmente que podrían influir en el

desarrollo de la cadena 70

3.10 Plataforma competitiva de base de la cadena productiva 70 3.10.1 Infraestructura y servicios 70 3.10.2 Productiva 74 3.10.3 Logística 75 3.10.4 Comercio exterior y promoción de las exportaciones 77 3.10.5 Acceso al crédito formal y no formal 82 3.10.6 Calidad y desarrollo organizacional 86 3.10.7 Ciencia y tecnología 87 3.10.8 Instituciones y gobierno 89 3.10.9 Legislación y simplificación de trámites 92 3.10.10 Documentos necesarios para exportación 93

3.11 Impacto ambiental, aspectos de género y poblaciones indígenas 93 3.11.1 Impacto ambiental 93 3.11.2 Poblaciones indígenas 95

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

iv

3.11.3 Aspectos de Género 95 IV. Análisis de competitividad de la cadena 98 4.1 Fortalezas y debilidades de los elementos que conforman el clima de negocios 98 4.2 Competitividad de la cadena, diamante de Porter 99

4.2.1 Condición de los factores de producción 100 4.2.2 Estrategias, estructura y rivalidad de la industria 103 4.2.3 La situación de las industrias relacionadas y de apoyo 108 4.2.4 Condiciones de la demanda 109 4.2.5 Papel del Gobierno 111 4.2.6 Condiciones de azar, riesgos y actitudes 111 4.2.7 Análisis del funcionamiento del sistema en conjunto 112

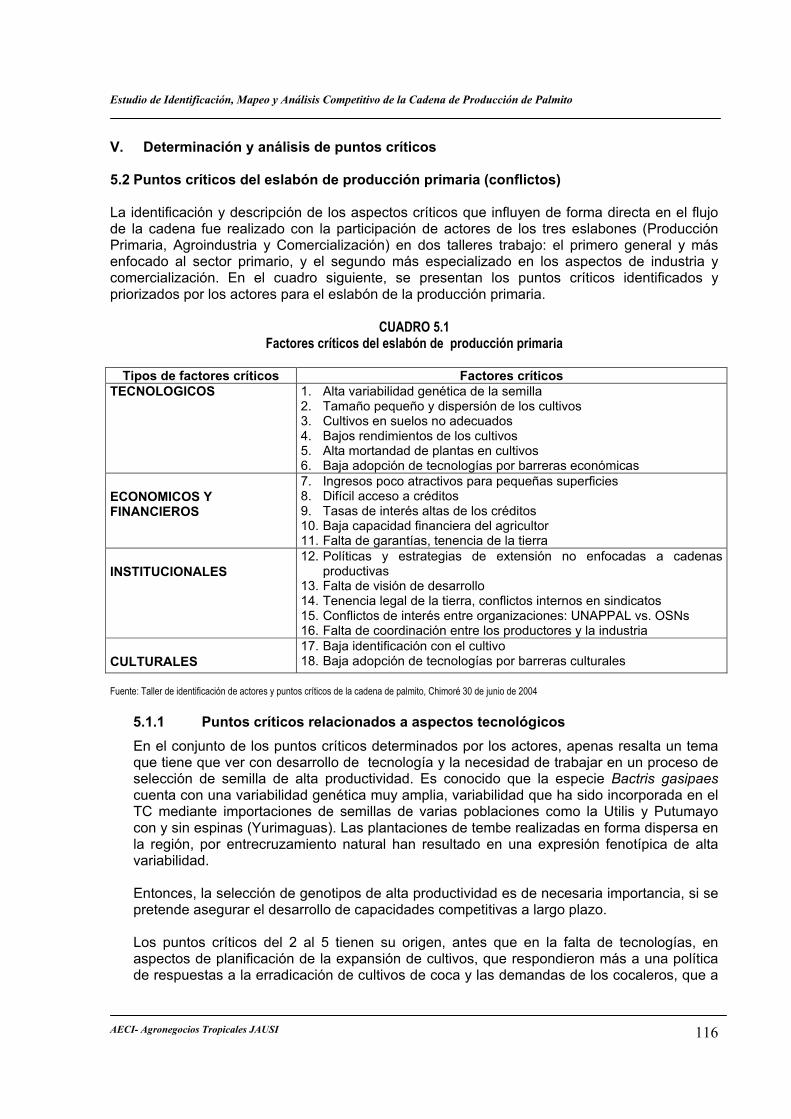

V. Determinación y análisis de puntos críticos 116 5.1 Puntos críticos del eslabón de producción primaria (conflictos) 116

5.1.1 Puntos críticos relacionados a aspectos tecnológicos 116 5.1.2 Puntos críticos referidos a aspectos económicos y financieros 117 5.1.3 Puntos críticos referidos a aspectos institucionales 117 5.1.4 Puntos críticos referidos a aspectos culturales 118

5.2 Identificación y análisis de puntos críticos del eslabón de la industria

(conflictos). 118 5.2.1 Puntos críticos relacionados con tecnología 118 5.2.2 Puntos críticos en aspectos económicos y financieros 118 5.2.3 Puntos críticos relacionados a proveedores 119 5.2.4 Puntos críticos en el área cultural 120 5.2.5 Puntos críticos relacionados a los recursos humanos 120 5.2.6 Puntos críticos sobre aspectos sociales 120 5.2.7 Puntos críticos sobre políticas públicas 120 5.2.8 Puntos críticos referidos a comercialización 121

VI. Necesidades de innovación tecnológica 121 6.1 Análisis de entradas y salidas de la cadena 121 6.2 Problemas y demandas tecnológicas de los eslabones de la cadena

o de grupos de actores específicos 122

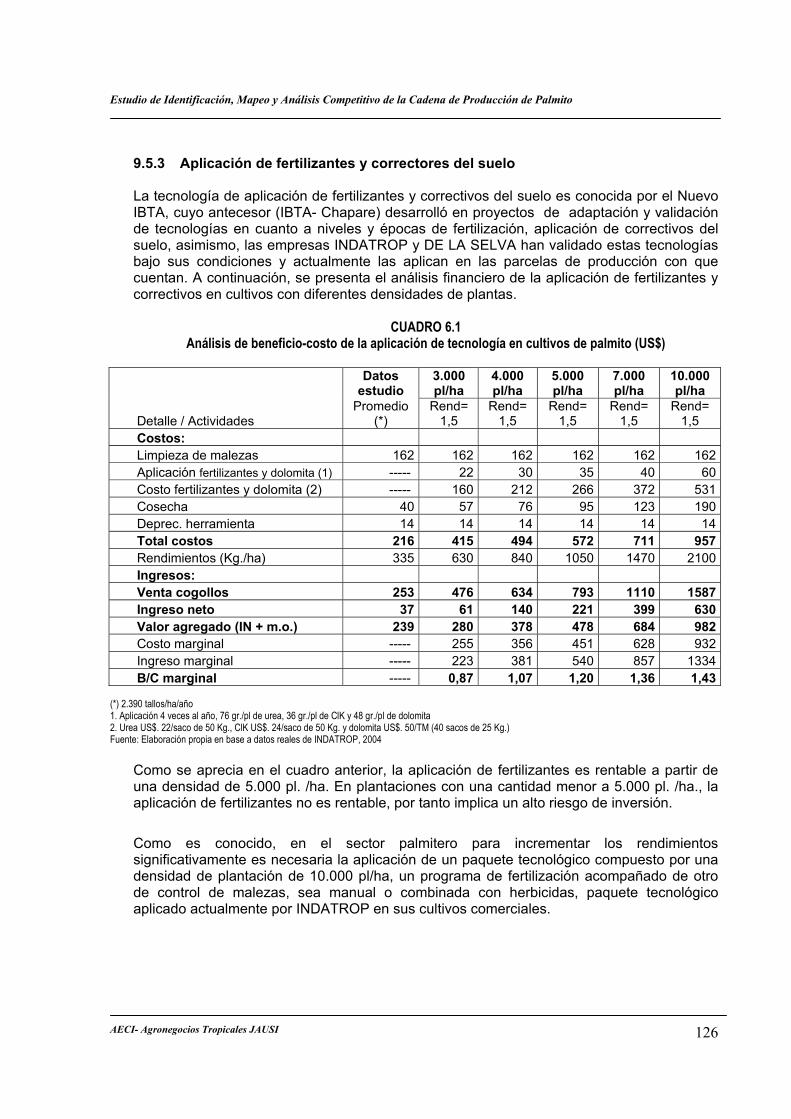

6.2.1 Mejoramiento de la calidad genética del material de plantación 122 6.2.2 Aplicación de fertilizantes y correctores del suelo 122 6.2.3 Selección apropiada de suelos 123 6.2.4 Repoblamiento de plantaciones 123 6.2.5 Sistemas de control, gestión y certificación de la calidad 123 6.2.6 Diferenciación de productos de la industria 123

6.3 Causas de los principales problemas y demandas actuales y potenciales

de la cadena 125

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

v

6.4 Exigencias de cantidad y calidad en los productos que requiere el mercado 125 6.5 Tecnología disponible para satisfacer las demandas de la cadena 125

6.5.1 Mejoramiento de la calidad genética del material de plantación 125 6.5.2 Selección apropiada de suelos 125 6.5.3 Aplicación de fertilizantes y correctores del suelo 126 6.5.4 Repoblamiento de plantaciones 127 6.5.5 Sistemas de control, gestión y certificación de la calidad 127 6.5.6 Diferenciación de productos de la industria 127

VII. Líneas de acción 127 7.1 El papel del Gobierno 128

7.1.1 En el corto plazo 128 7.1.2 En el mediano plazo 128

7.2 De las instituciones de desarrollo 128 7.2.1 En el corto plazo 129 7.2.2 En el mediano plazo 129

7.3 El papel del sector privado 129

7.3.1 En el corto plazo 129 7.3.2 En el mediano plazo 130

VIII. Conclusiones y recomendaciones 130 IX. ANEXOS 131

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

vi

INDICE DE CUADROS CUADRO 3.1 Requerimientos de clima y suelo del palmito y características del TC 7 CUADRO 3.2 Superficie cultivada, volúmenes de producción y valor de exportaciones actuales de palmito por países productores (2003) 8

CUADRO 3.3 Desarrollo humano, desigualdad y pobreza en el TC, por municipio 9 CUADRO 3.4 Empleo directo generado por la cadena de producción de palmito en el TC 10 CUADRO 3.5 Aportes de la industria palmitera al PIB nacional y departamental Gestión 2002 (en miles de bolivianos 1999) 11 CUADRO 3.6 Estimación del valor comercial de cultivos y viveros (US$) 12 CUADRO 3.7 Valor presente de los flujos de efectivo esperados de las principales industrias palmiteras del TC, bajo tres escenarios (US$.) 12 CUADRO 3.8 Estimación de ingresos del sector primario para el año 2003 (US$) 13 CUADRO 3.9 Generación de ingresos de las empresas en el mercado nacional e internacional gestión 2003 (US$) 13 CUADRO 3.10 Inversión de las empresas industriales a diciembre de 2003 (US$.) 14 CUADRO 3.11 Área de cultivo de palmito en el Trópico de Cochabamba 16 CUADRO 3.12 Superficies establecidas por organizaciones y asociaciones (marzo 2004) 16

CUADRO 3.13 Tipología de productores por superficie 17

CUADRO 3.14 Superficie (ha) potencial del Trópico de Cochabamba para plantaciones de palmito, por micro regiones 17

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

vii

CUADRO 3.15 Nivel tecnológico utilizado en cultivos de palmito en el Trópico de Cochabamba 20 CUADRO 3.16 Costos de producción del sistema: “baja tecnología sin insumos” 22 Cuadro 3.17 Estructura de costos del procesamiento de palmito cultivado 25 CUADRO 3.18 Capacidad instalada, tecnología y origen de los equipos por industrias 27 CUADRO 3.19 Cantidad de cogollos procesados por las tres principales industrias en el año 2003 27 CUADRO 3.20 Presentaciones más conocidas del palmito en los mercados 31 CUADRO 3.21 Contenido nutricional del palmito por 100 g de producto 33 CUADRO 3.22 Principales presentaciones del palmito, por número de trozos por envase 34

CUADRO 3.23 Principales presentaciones del palmito por grosor de los trozos 34

CUADRO 3.24 Número de unidades (envases) por caja y número de cajas por contenedor 34

CUADRO 3.25 Peso de cajas según presentaciones 35

CUADRO 3.26 Peso neto, peso drenado y dimensiones de caja, por presentaciones 35 CUADRO 3.27 Producto 200560: espárragos preparados o conservados (excepto en vinagre o en ácido acético) sin congelar, según país importador 40 CUADRO 3.28 Producto 200310: setas (hongos) preparadas o en conserva, excepto en vinagre o ácido acético, según país importador 41 CUADRO 3.29 Análisis de macro segmentación 42

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

viii

CUADRO 3.30 Producto 200891: palmitos preparados, conservados o con alcohol, según país importador (2002) 45 CUADRO 3.31 Mercados importadores del palmito boliviano (2002) 45

CUADRO 3.32 Situación de las exportaciones de palmito boliviano respecto a gestiones pasadas 46 CUADRO 3.33 Trópico de Cochabamba: volumen de ventas de palmito envasado en cajas de 11.33 kg (peso bruto), por gestiones 49

CUADRO 3.34 Lista de países exportadores del producto (2002) Producto 200891: palmitos, preparados, conservados o con alcohol 50 CUADRO 3.35 Precios FOB (US$) de exportación de Costa Rica, por kg. (Cajas de 6 kg. peso drenado) 51 CUADRO 3.36 Precios CIF (US$) de exportación a EE. UU. por kg. y país de origen (Cajas de 6 kg. peso drenado) 51

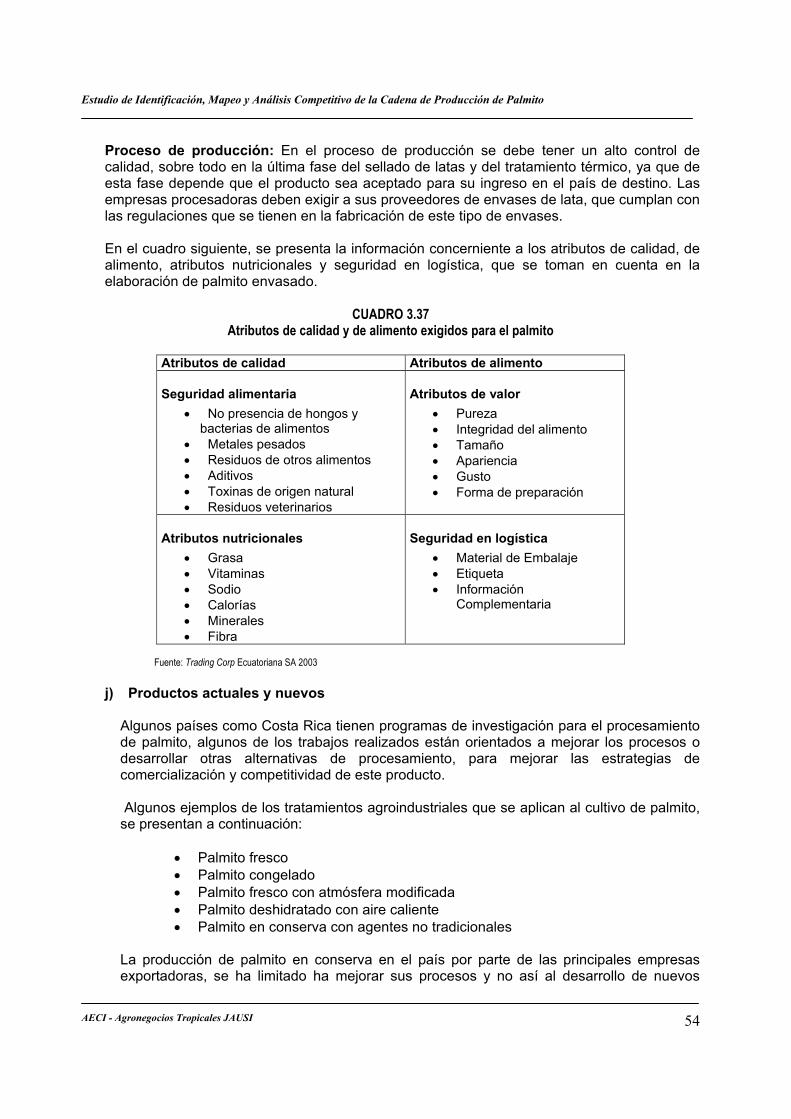

CUADRO 3.37 Atributos de calidad y de alimento exigidos para el palmito 54

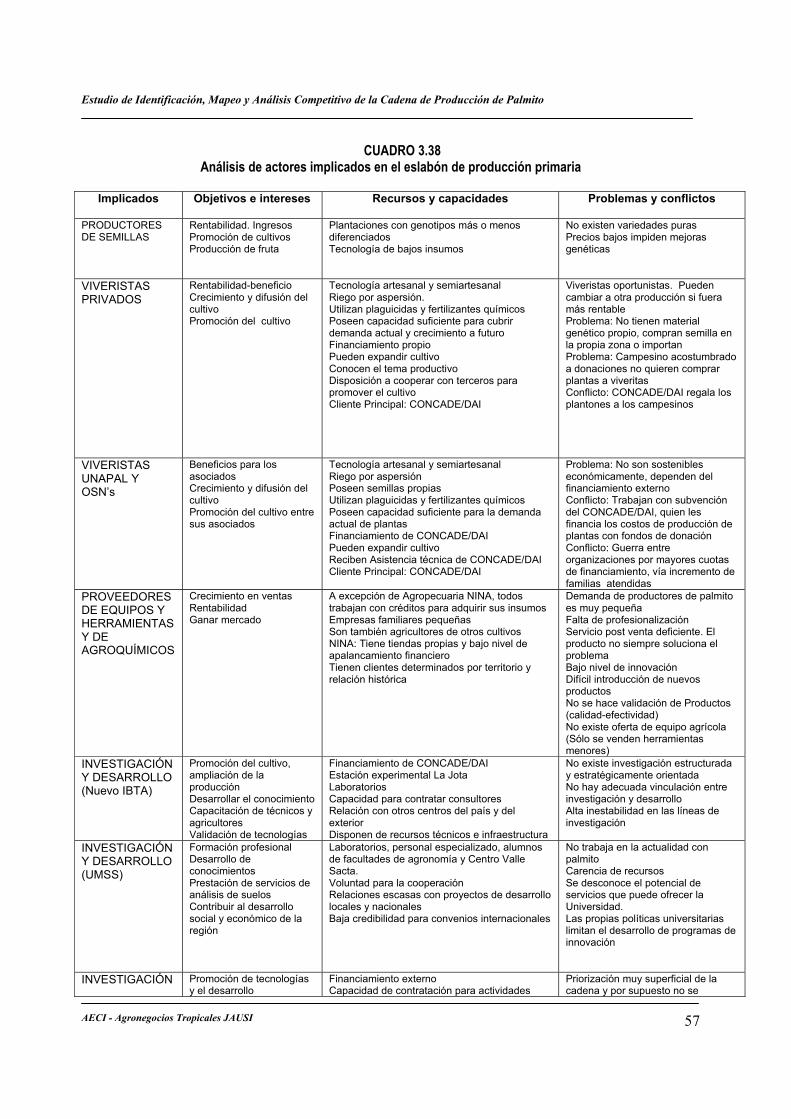

CUADRO 3.38 Análisis de actores implicados en el eslabón de producción primaria 57

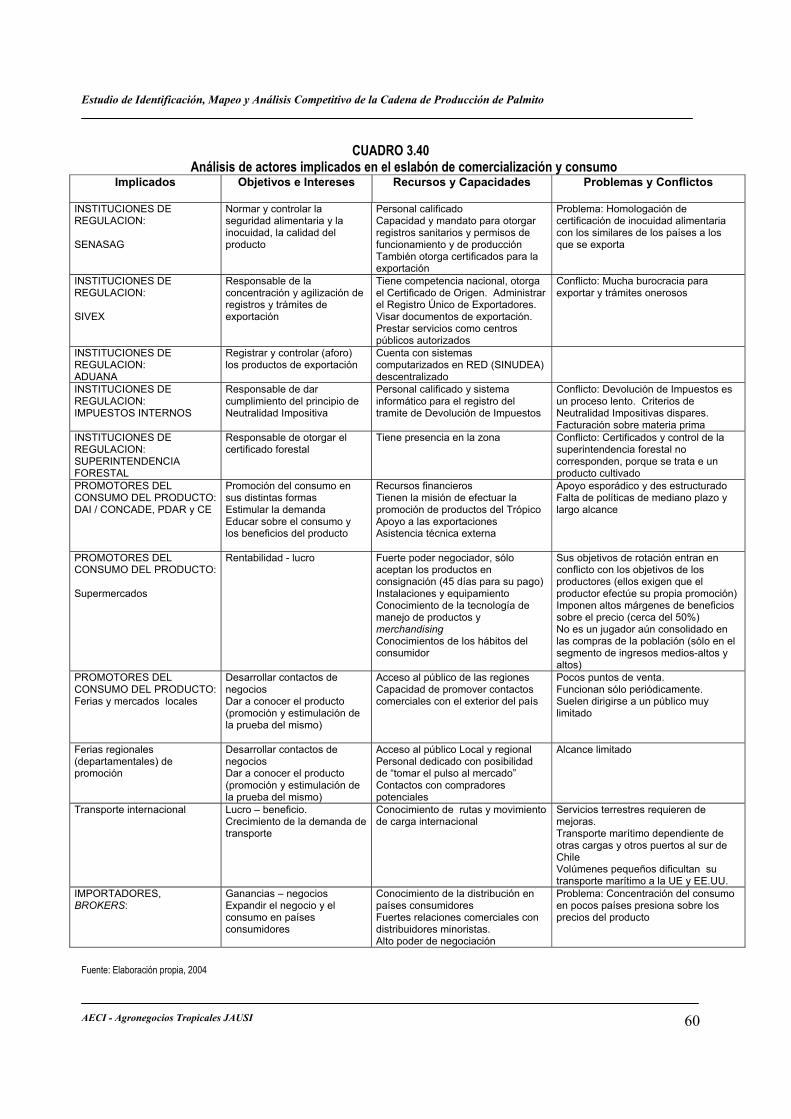

CUADRO 3.39 Análisis de actores implicados en el eslabón de procesamiento (agroindustria) 58 CUADRO 3.40 Análisis de actores implicados en el eslabón de comercialización y consumo 60

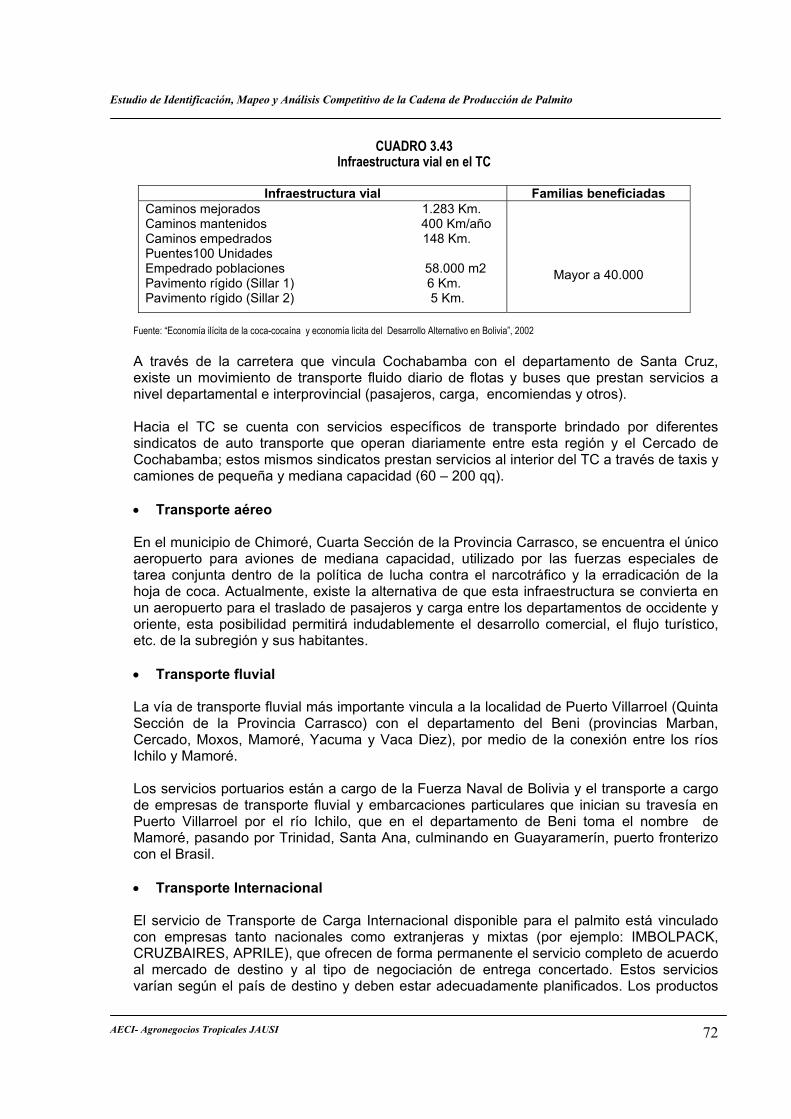

CUADRO 3.41 Cuadro organizacional de los productores agropecuarios del TC 61 CUADRO 3.42 Mapa descriptivo de la cadena de producción de palmito en el TC 63 CUADRO 3.43 Infraestructura vial en el TC 72

CUADRO 3.44 Infraestructura eléctrica en el TC 73

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

ix

CUADRO 3.45 Desglose de costos de transporte para exportación (Costa Rica, Bolivia, Ecuador) 75

CUADRO 3.46 Costos de exportación (USD) desde Ecuador a Estados Unidos 76

CUADRO 3.47 Importación de insumos 78

CUADRO 3.48 Balanza comercial de la cadena palmito 79

CUADRO 3.49 Condiciones crediticias de CIDRE 83 CUADRO 3.50 Condiciones crediticias de PRODEM 84

CUADRO 3.51 Condiciones crediticias de Agrocapital 84 CUADRO 3.52 Participación de mujeres y hombres en la producción Primaria de palmito 96 CUADRO 4.1 Análisis de Fortalezas, Debilidades, Oportunidades y Amenazas de los elementos que conforman el clima de negocios en la cadena de producción del palmito 99 CUADRO 5.1 Factores críticos del eslabón de producción primaria 116

CUADRO 5.2 Factores críticos del eslabón de la agroindustria 119

CUADRO 6.1 Análisis de beneficio-costo de la aplicación de tecnología en cultivos de palmito (US$) 126

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

x

INDICE DE FIGURAS FIGURA 3.1 Evolución de las exportaciones de palmito de origen silvestre y cultivado en el período 2000 al 2003 4 FIGURA 3.2 Evolución de la superficie cultivada en los últimos cinco años en el TC 5 FIGURA 3.3 Diagrama de flujo de proceso seguido por la empresa Bolhispania 24

FIGURA 3.4 Sistema de comercialización del palmito en conserva a nivel nacional 37 FIGURA 3.5 Sistema de comercialización del palmito en conserva a nivel internacional 38

FIGURA 3.6 Exportaciones de palmito boliviano, según países de destino 44 FIGURA 3.7 Fluctuación de precios internacionales FOB (US$/kg) de 1990 a 2000 52 FIGURA 3.8 Visión simplificada de los eslabones en la cadena industrial del palmito 55 FIGURA 3.9 Estructura orgánica UNAPPAL 62 FIGURA 3.10 Flujo de proceso y actores de la cadena de producción de palmito 64 FIGURA 3.11 Cluster del palmito 65 FIGURA 3.12 Cadena de valor del palmito 66 FIGURA 4.1 Posición de la estrategia de crecimiento y desarrollo de nuevos mercados 104 FIGURA 4.2 Estructura del sector industrial palmitero 105 FIGURA 4.3 Diamante de competitividad de la cadena de producción de palmito en el contexto nacional 115

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

xi

INDICE DE ANEXOS

ANEXO 1. Antecedentes, objetivos, alcances y metodología 1 1. Antecedentes 1

2. Objetivos del estudio 2

3. Alcances de la consultoría 2

4. Metodología 3

5. Lista de documentos consultados 5

ANEXO 2. Directorio de empresas, exportadores e importadores de palmito 1 1. Exportadores 1

2. Importadores 6

ANEXO 3. Convenios de integración comercial, medidas arancelarias y normas necesarias 1

1. Introducción 1

2. Marco normativo de las exportaciones 1

3. El HACCP 9

4. Calidad y normalización 9

5. Incorporación de sistema HACCP en las reglamentaciones

internacionales 10

ANEXO 4. Legislación boliviana sobre comercio exterior 1 1. Leyes sobre exportación de productos 1

2. Devolución impositiva 2

3. Régimen de internación temporal para perfeccionamiento activo 2

4. Procedimientos y trámites de exportación 2

5. Otros temas legislados 3

ANEXO 5. Documentos necesarios para la exportación 1

1. Documentos que elabora el exportador 1

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

xii

2. Documentos que elabora el transportista 1

3. Documentos que elabora el asegurador 1

4. Documentos que se gestionan en el SIVEX 1

5. Trámites y procedimientos 2

6. Costos de los trámites de exportación 4

7. Trámites y costos en el puerto de Arica 5

ANEXO 6. Lista de siglas utilizadas en el documento 1

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

1

ESTUDIO DE IDENTIFICACIÓN, MAPEO Y ANÁLISIS COMPETITIVO DE LA CADENA DE PRODUCCIÓN DE PALMITO

I. Resumen Ejecutivo 1.3 Introducción El objetivo del estudio fue la identificación de actores, mapeo y análisis competitivo de la cadena de producción de palmito en el Trópico de Cochabamba, determinando los puntos críticos y temas prioritarios de su factibilidad, proponiendo posibles cursos de acción y alternativas de solución dirigidas a incrementar la competitividad dentro del marco de la política nacional. 1.4 Resultados del estudio La cadena de producción de palmito cuenta con un importante potencial agro ecológico para el desarrollo sustentable de la producción y exportación. Actualmente, el palmito cuenta con 4.271 has. de cultivo: 3.938 has. en manos de pequeños productores y 333 has. corresponden a cinco empresas privadas que procesan palmito, cuatro de las cuales exportan más de 2.200 TM (2003). El sector palmitero genera un ingreso anual de más de 3 millones de US$. y más de 2.300 empleos directos. El valor de las inversiones supera los 10,6 millones de US$. Las exportaciones actuales alcanzan al 3% del comercio mundial de palmito, tanto así que Bolivia ocupó el 5to. lugar en 2002, llegando al 4to. en 2003. El país puede triplicar sus exportaciones en los próximos cinco años, pues cuenta con capacidad instalada para procesar 138 mil cogollos por día en dos turnos y 29 millones de cogollos por año, llegando a exportar 680 mil cajas con un valor estimado de 12.2 millones de US$. por año. La posibilidad de crecimiento de la industria palmitera es buena y de grandes beneficios para los productores, procesadores, proveedores de envases, insumos y servicios, incluso para el crecimiento de las propias industrias, en suma, es una oportunidad de desarrollo industrial, con enormes posibilidades de dinamizar la demanda agregada. Sin embargo, este panorama alentador se contrae cuando se encuentran aspectos y puntos críticos que van configurando una situación de estancamiento, de pérdida de confianza en las posibilidades del sector y de un serio peligro de retroceso. La producción de palmito enfrenta en la actualidad una situación próxima a la madurez del mercado, por tratarse de un producto genérico, con una estructura de mercado oligopólico indiferenciado y con una rivalidad centrada en precios y volúmenes de venta, por ende, las empresas bolivianas enfrentan un ambiente de negocios altamente competitivo, con amenazas evidentes de posibles caídas de precio en el futuro. A pesar de estas condiciones adversas, la industria del Trópico de Cochabamba (TC) posee la capacidad para incrementar la producción y la exportación de palmito, como consecuencia de la apertura de nuevos mercados y la ganancia en capacidad competitiva gracias al mejoramiento de la calidad del producto. Sin embargo, el desarrollo de la producción y la competitividad del palmito boliviano pasan por superar varias barreras o puntos críticos que tienen que ver con aspectos técnico-productivos, como el mejoramiento de la productividad del eslabón primario, de las industrias y servicios de soporte, del mejoramiento y calificación de la mano de obra en la región productora, del mejoramiento de los servicios y, fundamentalmente, de la implementación de políticas de desarrollo acordes con los grandes desafíos que el Estado boliviano debe enfrentar

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

2

en una economía con cada vez mayor rivalidad, de cara a un Estado con bienestar, equidad y justicia social. El estudio propone líneas de acción sobre el papel del gobierno, de las instituciones de desarrollo y del sector privado, en el corto y mediano plazo, como ser:

• Promover el mejoramiento de la productividad de cultivos campesinos, mediante políticas

de incentivos para facilitar el acceso a insumos a bajo costo. • Determinar áreas con mayor potencialidad de producción, concentración de plantaciones

y un censo de áreas de cultivo.

• Diseñar y poner en práctica un modelo interactivo de extensión agrícola con los actores de la cadena, que priorice el incremento de la productividad de las plantaciones de campesinos y el manejo eficiente de los incentivos, con la participación concertada de la industria y las organizaciones de segundo nivel.

• Desarrollar un proyecto de inteligencia de mercado en acuerdo entre las instituciones de

desarrollo, el gobierno y las empresas industriales, para fortalecer la estrategia de mercados.

• Promover un proyecto de desarrollo de nuevos productos de palmito, de manera

concertada y participativa entre las instituciones de desarrollo y las industrias.

• Diseñar un sistema de certificación de origen, como demanda a la comunidad internacional, en compensación a los esfuerzos del sector privado – industrias y campesinos- en la lucha contra el tráfico ilícito de drogas.

• Apoyar los programas de capacitación para la generación de mano de obra calificada para

los diferentes eslabones de la cadena, la industria relacionada y los servicios de apoyo, aprovechando la infraestructura institucional existente en la región y fortaleciendo el proceso de capacitación y formación.

• Promover la inserción de servicios financieros y de seguridad social de corto y largo plazo

en la región, mediante políticas de incentivos y eliminar el estigma de “zona roja”, para generar un ambiente adecuado a las inversiones, el desarrollo empresarial y los agronegocios en el TC.

• Aprobar una ley de incentivos para el TC, mediante la declaración de “zona especial de

desarrollo”, con liberación de impuestos a las inversiones y operaciones por 10 años.

• Apoyar el funcionamiento del Comité de Competitividad de la Cadena de Palmito con financiamiento y asistencia técnica, de manera participativa con la industria y las organizaciones de productores, que se encargue de la gestión y coordinación con los actores privados y públicos en la búsqueda de soluciones a los puntos críticos determinados en el estudio.

El estudio concluye enfatizando la necesidad de cambios de política, objetivos, metas y estrategias de desarrollo, a formas de intervención que privilegien la competitividad entre los actores y la generación de un ambiente de negocios y tecnologías sustentables, donde la premisa no sólo sea el desarrollo económico, por el contrario, que este aspecto sea la base de un

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

3

desarrollo humano con justicia y equidad, generando capacidades competitivas en todos los actores económicos y sociales de las zonas productoras de palmito. II. Antecedentes, objetivos, alcances y metodología

El estudio de Identificación, Mapeo y Análisis Competitivo de la cadena de producción de Palmito forma parte de los esfuerzos de la Cooperación Española en el Trópico de Cochabamba (TC), orientada en este caso, al mejoramiento de la competitividad del sector palmitero, en acuerdo con el Viceministerio de Desarrollo Alternativo y en el marco de las políticas del Sistema Boliviano de Productividad y Competitividad (SBPC), que busca establecer alianzas estratégicas entre los sectores público y privado, con el propósito de mejorar la competitividad de las cadenas productivas y la gestión de los recursos disponibles. En el anexo 1, se presenta el detalle de los antecedentes, objetivos, alcances y metodología del trabajo de consultoría, así como, la bibliografía consultada, las páginas web visitadas y las personas contactadas y entrevistadas.

III. Identificación y Mapeo de la cadena

3.1 Descripción sintética de la cadena

3.1.1 Aspectos históricos El palmito es el producto obtenido del procesamiento de los corazones de varias especies de palmeras. El producto fue desarrollado en Brasil en el período de los años cincuenta a los sesenta del siglo pasado, a partir del aprovechamiento de palmeras silvestres del sector de la costa atlántica, principalmente de la especie Euterpe edulis, conocida como “Jussara”. Posteriormente, con el aumento de la demanda y la disminución de especimenes de “Jussara”, se avanzó hacia el Amazonas y se incorporó la especie Euterpe oleracea, conocida como “Asai”, existente en la cuenca amazónica de dicho país. Bolivia se incorpora a la producción de palmito durante los años sesenta, con la explotación de palmeras de las especies “Asai” (Euterpe precatoria), “Totaí” (Euterpe totai) y Pachiuva (Iriartea sp.) en los departamentos de Santa Cruz, Beni, Pando y Cochabamba, con el objetivo de exportar el producto a los mercados de Argentina y Brasil. Como consecuencia de los impactos ambientales de la explotación indiscriminada de especies silvestres y la importancia que toma el consumo de palmito, Costa Rica inicia un proceso de investigación y desarrollo de palmito cultivado a mediados de la década de los años setenta, con la domesticación de la especie Bactris gasipaes Kunth, conocida en este país como “Pejibaye”, “Chontaduro” en Ecuador, Colombia, Venezuela y Panamá, como “Pijuayo” en Perú, “Pupuña” en Brasil y “Tembe” en Bolivia. Con el desarrollo de plantaciones de B. gasipaes, Costa Rica inició exportaciones a Francia compitiendo favorablemente con el palmito de origen silvestre, posteriormente se incorporaron al cultivo Perú, Colombia, Bolivia y Ecuador y, en menor proporción, Venezuela y Panamá. En Bolivia la producción de palmito, hasta mediados de la década de los años noventa, se basó principalmente en la explotación de especies silvestres de Santa Cruz, Cochabamba, Beni y Pando. A partir de 1986, el Proyecto IBTA–Chapare con financiamiento de AID inició investigaciones en cuanto al establecimiento, manejo y producción de palmito con material genético proveniente de Costa Rica y Perú, aunque la introducción de estos materiales ya se

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

4

había iniciado a fines de los años setenta con del Proyecto PRODES financiado por AID, con el propósito de promover la producción de fruta. La implantación de cultivos comerciales se inició en el año 1988, sin embargo, la expansión significativa del área cultivada fue a partir de 1996, con la creación de una gerencia de línea dentro del programa de Desarrollo Alternativo, la promoción de inversiones para la instalación de plantas procesadoras y la ampliación de cultivos. 3.1.10 Evolución de los últimos cinco años En los últimos cinco años ocurrieron cambios significativos en el mapa de la producción y comercialización de palmito en el mundo. La producción de palmito silvestre en Bolivia se redujo drásticamente como consecuencia del bajón de precios a fines de la década de los años noventa. El principal mercado del palmito silvestre del norte del país, Brasil, cerró sus puertas a la entrada de este producto desde Bolivia, utilizando el tema del Clostridium botulinum como argumento para proteger su propia producción. Las exportaciones de palmito a la Argentina se redujeron como consecuencia de la caída de la economía en ese país. En 2003 el palmito exportado fue de origen cultivado -en un 96%- y de origen silvestre -en un 4%-. En la FIGURA 3.1 se muestran los volúmenes (Kg.) y los valores (US$) de las exportaciones de palmito en el período 2000 al 2003, separados por origen: silvestre y cultivado.

FIGURA 3.1

Evolución de las exportaciones de palmito de origen silvestre y cultivado en el período 2000 al 2003

1.234.0701.370.617

1.182.613

2.263.789

1.969.7982.137.365

1.759.830

3.177.451

451.345 405.907

967.468

91.342

1.495.459

1.207.419

309.340 244.920

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2000 2001 2002 2003

Cultivado (Kgr)

Cultivado ($us)

Silvestre (Kgr)

Silvestre ($us)

Fuente: Vice Ministerio de industria y Comercio Exterior, 2003

Las exportaciones de palmito cultivado boliviano, principalmente hacia Argentina y Chile, se incrementaron paulatinamente a pesar del bajón de precios y el cierre del mercado argentino entre los años 2000 y 2001, asimismo, se penetró a nuevos mercados como Francia, EEUU, Medio Oriente y otros países de la Comunidad Europea.

En términos de superficie cultivada, ocurrió también un incremento: de 1.100 has. a aproximadamente 4.200 has, en el mismo período. En la FIGURA 3.2, se presenta la evolución de las superficies cultivadas de palmito en los últimos cuatro años.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

5

FIGURA 3.2

Evolución de la superficie cultivada en los últimos cinco años en el TC

Superficie cultivada de palmitoGestión 1999-2003

1.903

2.8183.178

3.8974.200

0500

1.0001.5002.0002.5003.0003.5004.0004.500

1.999 2.000 2.001 2.002 2.003

Ha

Fuente: CONCADE-DAI, UNAPPAL y OSNs, 2004 La productividad de cultivos de palmito en el TC disminuyó dramáticamente de 3.500 cogollos/ha/año promedio en 1998 a 2.390 cogollos/ha/año promedio en 2003, en cultivos de productores campesinos. Por otro lado, la productividad en empresas se incrementó a más de 7.100 cogollos/ha/año, con las mismas densidades de siembra iniciales (5.000 pl/ha) como consecuencia de la aplicación de apropiadas labores culturales y de manejo. En los últimos años, las empresas han incrementado las densidades de plantación a 10.000 pl/ha, con lo que esperan superar los rendimientos en un 80%.

La cadena del palmito, a la fecha, ha logrado consolidar la exportación con destino a seis países (Argentina, Chile, Francia, España, USA e Israel): en 2003 se ha registrado un total de 2.264 TM exportadas. También es importante destacar que son tres empresas procesadoras las que están ubicadas en la región y que han consolidado sus operaciones, generando una importante demanda de mano de obra calificada y de insumos para el proceso de transformación. También existen otras dos empresas transformadoras de menor capacidad de producción que demandan una importante cantidad de materia prima, cuyo objetivo es satisfacer la demanda local y, en parte, la de exportación. Se puede mencionar también que se cuenta con un sistema de pago por rendimiento consensuado entre las partes (productores y transformadores), lo que promoverá la generación de un vínculo de confianza en el futuro.

3.1.11 Descripción del rubro a) Origen y variabilidad genética El Tembe (Bactris gasipaes Kunth) es una palma originaria del trópico americano, distribuida desde Centro América hasta Bolivia, y se puede apreciar que esta palma cuenta con una amplia diversidad genética. Las poblaciones de B. Gasipaes, que podrían reconocerse como especies diferentes, son consideradas como una sola especie a pesar de sus diferencias fenotípicas y genotípicas.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

6

Se reconocen dos tipos de poblaciones:

• Occidentales: - Chontaduro (Chinamato) - Cauca - Darien – Tuira – Utilis - Rama

• Orientales:

- Insignes – Tembe – Pará - Ciliata – Pampa – Tigre – Jurua – Solimoes - CA – PU – Vaupes – Indira - Putumayu

b) Clasificación botánica Según Mora Urpí (1993), el tembe (Bactris gasipaes Kunth) corresponde a la siguiente clasificación botánica:

Subdivisión : Angiosperma Clase : Monocotyledonales Orden : Principes Familia : Palmaceae Género : Bactris Especie : gasipaes Kunth

c) Descripción de la planta Es una palmera que alcanza más de 20 mts. de altura y un diámetro de tallo entre 15 – 25 cm. Posee un tallo recto y hojas pinnadas. Excepto en el ecotipo Yurimaguas, las hojas y el tallo tienen espinas de diferente grosor y longitud. Los tallos están formados por entrenudos de magnitud variable, las hojas miden normalmente más de dos metros y son de color verde. El sistema radicular es fibroso, adventicio y superficial. d) Clima y suelos El palmito se puede adaptar a una variada gama de suelos: desde los de origen aluvial, ácidos y pobres en nutrientes. Sin embargo, se logran rendimientos apropiados en suelos franco limosos de fertilidad natural media a alta, que tengan una profundidad mayor a un metro con apropiado drenaje interno y superficial.

Los requerimientos edafoclimáticos del tembe para palmito y las características agroecológicas del Trópico de Cochabamba, se presentan en el CUADRO 3.1, a continuación:

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

7

CUADRO 3.1

Requerimientos de clima y suelo del palmito y características del TC

Variable edafo – climática Requerimientos del

cultivo Características del TC Rango de temperatura promedio (ºC) 20 - 30 20 – 30 Temperatura media anual (ºC) 24 - 25 24,5 Temperatura mínima absoluta (ºC) 5 7 Humedad relativa (%) > 75 75 – 90 Precipitación pluvial promedio anual (mm) 2.000 - 6.000 2.200 - 4.900 Altitud (msnm) 0 - 800 220 – 450 Rango de pH 5 - 6 3.5 - 6.5 Textura F - FL FA - F - FL – FY Drenaje Bueno Bueno – deficiente Profundidad del suelo > 1.0 Variable

Fuente: Validación de plantaciones de palmito cultivado en el subtrópico de Cochabamba, 1999

Para su adecuado desarrollo, el palmito requiere climas húmedos con precipitaciones entre 1.800 y 4.000 mm. anuales; en condiciones naturales, crece en zonas ubicadas por debajo de los 800 msnm, con temperaturas promedio entre los 24°C y 30°C. Los suelos más aptos son los de origen aluvial, que tengan buen drenaje, en particular en los primeros 80 a 120 cm. de profundidad.

La temperatura media anual en el TC, según la Estación Experimental “La Jota” (Chimoré, 235 msnm), es de 24,6°C con temperaturas máximas absolutas que ascienden a 38°C y mínimas absolutas que descienden hasta 2°C, en las zonas más altas. Existe una reducción de la temperatura promedio entre los meses de mayo y agosto por causa de frentes fríos (surazos) que suelen llegar desde el sur del continente.

En general, los suelos del trópico de Cochabamba son ácidos con altos porcentajes de saturación de aluminio, baja capacidad efectiva de intercambio catiónico (CICE) y baja concentración de algunos micro elementos. La baja fertilidad natural del suelo hace imposible mantener rendimientos altos y sustentables sin la adición de correctivos. Los altos contenidos de aluminio, que en sus diferentes formas son tóxicos para las plantas, y los bajos contenidos de calcio y magnesio hacen necesaria la incorporación de dolomita para disminuir la saturación de aluminio a niveles tolerantes por el cultivo.

En el caso del palmito, la saturación de aluminio no está claramente establecida, sin embargo, se estima que se encuentra en un rango de 40 a 60% de saturación, lo que la hace tolerante al aluminio existente en los suelos del TC, pero que sin embargo puede incidir en la reducción del rendimiento y la productividad.

3.1.12 Contexto global de la producción de palmito El escenario actual de la producción y exportación de palmito, de acuerdo a la gestión 2003, se muestra en el siguiente cuadro (CUADRO 3.2).

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

8

CUADRO 3.2 Superficie cultivada, volúmenes de producción y valor de exportaciones actuales

de palmito por países productores (2003)

País Sup. cultivada (has.)

Vol. producc. (tm)

Vol. exportac. (tm)

Valor exportac. (US$)

Brasil * 12.600 * * 20.599 * ** 1.946 *** 6.425.000Ecuador 18.000 17.700 17.500 27´802.000Costa Rica 13.000 13.200 13.000 20´800.000Perú 4.000 1.200 837 1.784.000Bolivia 4.600 2.403 2.355 3´422.371Colombia 2.000 220 58 102.000Guyana 1.800 1.600 1.459 2.994.000Otros 2.000 400 350 556.000Total 58.000 57.322 37.505 63.885.371

(*) Datos estimados para el año 2000 de palmito cultivado. En el caso de Brasil, sólo el 20% de la producción total proviene de huertos con palmito cultivado y el 5% de la producción total se exporta (**) Incluye palmito silvestre (***) Datos del CCI año 2002 Fuente: Elaboración propia, en base a información de CONCADE/DAI e IBGE, 2004 3.1.13 Aspectos sociales

Según el censo 2001, el Trópico de Cochabamba cuenta con 126.000 habitantes, con una densidad demográfica de 4,8 habitantes por Km2 y un promedio de 4,04 personas por familia. La Tasa de Crecimiento respecto al año 1992 es de 2,9% anual.

La población económicamente activa, calculada en base al censo 2001, es el 60%. Según estos datos, el 86% se dedica a labores agrícolas, ganaderas, forestales, caza y pesca. Los servicios representan el 5%, transportes y comunicaciones 2%, construcciones 2%, hoteles, restaurantes y comercio 1% y otras actividades 3%. La tasa de desocupación es del 1%. El Trópico de Cochabamba originalmente fue territorio de nacionalidades selváticas como los Yuracaré, que dominaron gran parte del territorio desde el río Chimoré hasta el norte y oeste, y los Yuquí, que dominaron la parte este del río Chimoré hasta el actual territorio del departamento de Santa Cruz. La colonización comenzó en los años 40 y se extendió hasta la localidad de Puerto Todos Santos (desaparecida en 1984), pasando por El palmar y Villa Tunari, provincia Chapare. 3.1.14 Nivel de pobreza de los actores por eslabón

La combinación de elevados niveles de pobreza y la desigualdad social es la característica más distintiva de la economía boliviana, causa que determina las bajas tasas de crecimiento económico.

De acuerdo a los datos del mapa de pobreza elaborado por el Programa de las Naciones Unidas para el Desarrollo (PNUD 2004) y datos del Censo de Población y Vivienda (INE 2001), la pobreza en los municipios del Trópico de Cochabamba se constituye en un problema generalizado, ya que el Índice de Necesidades Básicas Insatisfechas alcanza un promedio de 83,8%: los servicios básicos son insuficientes, las viviendas no reúnen las condiciones apropiadas, la población tiene bajos niveles de educación y presenta una inadecuada atención en salud.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

9

CUADRO 3.3

Desarrollo humano, desigualdad y pobreza en el TC, por municipio

* Subalcaldías donde se consideró los datos de sus secciones municipales correspondientes (Tiraque y Pojo) Fuente: PNUD, 2004

Según datos oficiales, las poblaciones del trópico se encuentran catalogadas con un IDH Medio (0,54) en comparación al IDH del departamento de Cochabamba (0,741).

3.1.15 Posibles limitantes de carácter social y cultural en el área Las posibles limitantes -de carácter social y cultural- para el desarrollo de la cadena de producción del palmito tienen que ver con el origen de la población de agricultores del TC, que en su mayoría provienen de las alturas de los valles interandinos y del altiplano del país.

Este segmento se caracteriza por poseer una cultura productiva en base a insumos mínimos y destrezas en otras condiciones agro biológicas, asimismo, el cultivo de la coca influye sobre la dinámica productiva y social del área. En cuanto a las movilizaciones de protesta propiciadas por los productores de coca, en el pasado inmediato, afectaron notoriamente la ejecución de programas relacionados con nuevas plantaciones, acopio y procesamiento de cogollos, así como la exportación del producto final. 3.1.16 Nivel de empleo generado El sector primario es el que mayor cantidad de empleos genera. La demanda de mano de obra por hectárea de cultivo de palmito es estimada en 70 jornales por año una vez establecido el cultivo, más unos 4 jornales durante la cosecha. Sin embargo, si se considera el sistema de extensión agrícola y las actividades productivas, la magnitud de empleo que genera la producción primaria es significativa. Esta situación se refleja en el CUADRO 3.4:

Municipio Valor del IDH (2001) c/ desigualdad

Pobreza por NBI (%)

Ranking Municipal

de NBI

Dif. entre el

ranking de IDH y

NBI

Tasa anual de

migración neta

reciente (x 1000)

% de población

rural

Villa Tunari 0,497 87,2 130 96 -0,48 91,7 % Shinahota * 0,514 84,1 - - - 87,8 % Entre Ríos * 0,539 81,7 94 64 8,74 83,9 % Chimoré 0,541 82,7 98 46 23,45 74,6 % Puerto Villarroel

0,539 81,7 94 64 8,78 83,9 %

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

10

CUADRO 3.4 Empleo directo generado por la cadena de producción de palmito en el TC

Sector/ componente: Profesionales Personal

calificado Obreros y jornaleros

Total

Primario: 60 397 1.492 1.949 Viveros 10 276 200 486 Cultivos 40 61 1.232 1.333 Cosecha 10 60 60 130 Industria: 30 58 263 351 Acopio 10 24 24 58 Procesamiento 20 22 215 257 Transporte 12 24 36 Comercialización: 11 30 25 66 Gestión 5 5 10 Embarques 5 5 10 Transporte 2 15 15 32 Distribución nacional 4 5 5 14 Total cadena 101 485 1.780 2.366

Fuente: Elaboración propia con datos de las empresas de procesamiento y organizaciones de productores (UNAPPAL y OSNs), 2004

A estos datos se debe agregar el 42% de mano de obra indirecta que genera la cadena de palmito por ocupaciones, como la reparación y mantenimiento de maquinaria, asesorías técnicas, contables y legales, transporte, servicios y comercio de insumos y productos, entre otros.

En el sector agrícola, los requerimientos de mano de obra para la implantación y manejo de cultivos y producción es proporcionada por la familia y la contratación de jornaleros, cuando las superficies de cultivo son mayores a 1ha., o cuando el productor tienen otras ocupaciones.

En el sector industrial, los profesionales y personal especializado en su mayoría gozan de todos los beneficios y prestaciones sociales; en cambio, la mayor parte de los obreros y jornaleros no gozan de todas las prestaciones sociales en su integridad. Se ha mencionado que existen altos niveles de ausentismo y abandono del trabajo, con una alta rotación de obreros, esto deriva en costos adicionales de reclutamiento, selección y entrenamiento de nuevo personal. Algunas de las empresas ofrecen seguros de vida y seguros contra accidentes a su personal. Un aspecto importante para la agroindustria es la carencia de recursos humanos calificados en la misma zona, como contadores, secretarias, técnicos, etc.

3.1.17 Grado de conocimiento de su cadena El conocimiento de los productores primarios sobre la estructura, función y desempeño de los diferentes eslabones de la cadena de producción de palmito en general es precario, asimismo, la cultura empresarial de bienes de exportación es poco desarrollada, tanto por los agricultores como por el personal de los sistemas de extensión agrícola, producto del énfasis de estos programas en capacitación agrícola y actividades relacionadas con la producción primaria en desmedro de los aspectos de transformación, comercialización y gestión empresarial, lo que contribuye a la disminución de las fortalezas y capacidades de negociación desarrolladas por este sector de actores.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

11

La situación de los transformadores es relativamente distinta, ya que ellos si bien están involucrados y conocen el movimiento de dos eslabones de la cadena (Transformación y Comercialización), su grado de conocimiento de la cadena en su integridad y su interacción con los diferentes actores se circunscribe exclusivamente a los objetivos que tienen como empresa. Comparado con los otros actores de la cadena, son los que mejor visión tienen del negocio y un mejor concepto de la integración de la producción primaria a los requerimientos del mercado objetivo. Las empresas transformadoras reciben la retroalimentación del mercado para mejorar la calidad del producto terminado, información que no se transfiere de forma eficiente al sector primario para lograr mayor motivación en los productores, lo que los alentaría para mejorar su productividad y competitividad, dado el sistema de extensión agrícola.

3.2 Aspectos económicos

3.2.1 Importancia del sector en la economía regional, nacional y sectorial,

considerando su aporte al PIB La importancia de la industria palmitera se puede medir en función a su aporte al PIB nacional y departamental, así como al PIB sectorial en ambas dimensiones. En el siguiente cuadro (CUADRO 3.5), se presenta esta relación con datos de la gestión 2002. En la gestión 2003 este aporte fue mayor, sin embargo, sólo se cuenta con información actualizada sobre el PIB nacional.

CUADRO 3.5 Aportes de la industria palmitera al PIB nacional y departamental

Gestión 2002 (en miles de bolivianos 1999)

Detalle 2002 % 2003 % Observaciones PIB Bolivia a precios de mercado 55.933.149 60.252.000 PIB Nacional PIB Sector agropecuario (Agr.+Silv.+Caza y Pesca) 3.296.370 5,89 3.493.253 5,8 Sobre PIB Nacional Valor exportaciones de palmito 14.857 0,03 26.250 0,04 Sobre PIB nacional

0,45 0,75 Sobre PIB Agropecuario

PIB Departamental (Cbba.), a precios de mercado 4.079.142 PIB Departamental PIB Sector agropecuario (Agr.+Silv.+Caza y Pesca) 444.366 10,89

Sobre PIB Departamental

Valor exportaciones de palmito 14.857 0,36 Sobre PIB Departamental

3,34 Sobre PIB Agropecuario

Fuente: Elaboración propia en base a datos del INE, 2004

El CUADRO 3.5 muestra que la contribución del PIB del sector agropecuario al PIB nacional tuvo un decremento de 5,89% a 5,80%; sin embargo, la contribución de las exportaciones de palmito al PIB nacional y al PIB del sector agropecuario muestra un interesante crecimiento del sector palmitero entre los años 2002-2003.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

12

3.2.2 Valor total del negocio desagregado por eslabones a) Eslabón de producción primaria En el cuadro siguiente (CUADRO 3.6) se presentan los estimados del valor comercial de plantaciones para producción de semillas y plantaciones comerciales para producción de palmito. La estimación del valor comercial se realizó en base a la producción esperada de cinco años, ajustando los ingresos esperados al valor presente.

CUADRO 3.6

Estimación del valor comercial de cultivos y viveros (US$)

Detalle Unidad Cantidad Precio unitario

Valor total (*)

Huertos semilleros Ha 200 6.000 1.200.000 Cultivos de campesinos Ha 4.271 950 4.057.450 Cultivos de empresas ha 333 3.700 1.232.100 Infraestructura de viveros

ha 10 3.000 30.000

Totales 6.519.550 (*) Valor comercial estimado en base a rendimientos esperados de 5 años Fuente: Elaboración propia, 2004

b) Eslabón de la industria Para poder realizar una valoración real del negocio es necesario calcular el valor presente de todos los flujos netos de efectivo, que se espera obtener en un período relevante, descontados a una tasa proporcional al riesgo de un negocio.

Una valoración del negocio deberá considerar el riesgo que conllevaría invertir en este rubro, considerar también el nivel de endeudamiento actual de las empresas, considerar el patrimonio y los flujos netos de caja esperados. Para esto se plantean 3 escenarios:

CUADRO 3.7

Valor presente de los flujos de efectivo esperados de las principales Industrias palmiteras del TC, bajo tres escenarios (US$.)

ESCENARIOS VALOR DEL

NEGOCIO DESCRIPCIÓN ESCENARIO

OPTIMISTA US$ 4.328.189

Las exportaciones se han incrementado en 50%, La rentabilidad sobre capital es del 10%, el clima social y político es favorable. Existe suficiente materia prima para las 3 empresas que venden a mercados externos, para trabajar a doble turno

INTERMEDIO US$ 3.531.282 Las exportaciones de 2003 se mantienen constantes, la rentabilidad se mantiene en 6%, clima social y político igual que 2003. Materia prima insuficiente, las industrias trabajan en promedio menos de 8 Hrs./día

PESIMISTA US$ 3.177.100

Las exportaciones han disminuido un 50%, la rentabilidad ha bajado a 4%, el clima social ha empeorado. Existe escasez de materia prima, las empresas trabajan a medio turno.

Fuente: Elaboración propia en base a análisis prospectivo de flujos netos de efectivo esperados, 2004

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

13

Los datos del cuadro anterior son resultado de un análisis de flujos netos de caja esperados, contrastados con información de los niveles gerenciales de las empresas, para su análisis de consistencia. Estos datos deben considerarse a nivel estimativo y referencial, como consecuencia de la falta de acceso a información detallada de las empresas, cuyo estricto análisis resultaría tema para estudios específicos fuera de los objetivos del presente trabajo.

c) Valor total del negocio

El valor total del negocio en la actualidad se estima en US$. 10.050.832. Esta información se obtiene de acuerdo al CUADRO 3.6, sobre estimación del valor comercial de cultivos y viveros, más la información obtenida del escenario intermedio del CUADRO 3.7; valor presente de los flujos de efectivo esperados de las principales industria palmiteras del TC.

3.2.5 Generación de ingresos por actores y eslabones

La generación de ingresos fue estimada en función al movimiento de productos entre los distintos eslabones y dentro de cada eslabón. En el CUADRO 3.8 se presentan los ingresos calculados para el eslabón de producción primaria.

CUADRO 3.8

Estimación de ingresos del sector primario para el año 2003 (US$)

Detalle Unidad Cantidad comercializada

Precio Unitario Valor total

Semillas Germinada 3.750.000 0,019 70.844Ingreso neto viveros Planta 3.500.000 0,012 42.000Cogollos campesinos

Cogollo 7.604.968 0,106 804.878

Cogollos empresas Cogollo 2.142.772 0,106 226.691Total ingresos 1.144.413

Fuente: Datos del estudio, 2004 El cuadro anterior muestra la importancia de las inversiones del sector primario de palmito en función de los ingresos que genera anualmente, lo que indudablemente dinamiza la economía de la región. En el cuadro siguiente (CUADRO 3.9) se presentan los ingresos generados por las industrias, calculados a partir de los volúmenes comercializados y tomados de la gestión 2003.

CUADRO 3.9

Generación de ingresos de las empresas en el mercado nacional e internacional gestión 2003 (US$)

Empresa Ingresos mercado nacional

por venta en US$ (año 2003) Ingresos por exportación

en US$ (año 2003) INDATROP US$ 10.140 US$ 1.629.104 FABOPAL US$ 9.850 US$ 1.122.201 BOLHISPANIA US$ 22.084 US$ 321.376 DE LA SELVA US$ 17.220 ... ... ... 0 LA GRANJA US$ 3.140 US$ 104.770 TOTAL US$ 62.434 US$. 3.177.451

Fuente: Elaboración propia en base a datos de las industrias, 2004

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

14

El cuadro anterior muestra que en el año 2003 las industrias palmiteras del TC generaron ingresos por exportaciones cerca de los 3,2 millones de dólares, mientras en el mercado nacional los ingresos rondaron los 62 mil dólares. 3.2.4 Inversión actual de la cadena productiva

Las estimaciones de las inversiones de las empresas palmiteras en el TC, se presentan a continuación:

CUADRO 3.10 Inversión de las empresas industriales a diciembre de 2003 (US$.)

Empresa Inversión actual en US$ INDATROP US$ 1.800.000FABOPAL US$ 800.000BOLHISPANIA US$ 300.000DE LA SELVA US$ 130.000LA GRANJA US$ 160.000TOTAL US$ 3.190.000

Fuente: Elaboración propia en base a estimación de las empresas, 2004

La inversión realizada hasta el año 2003 se estima en US$ 3.190.000; esto representa un porcentaje importante dentro de las inversiones realizadas en la región del TC.

3.3 Aspectos de producción El mayor crecimiento de plantaciones de palmito se dio en el período de 1996 a 2001, con una densidad de 5.000 pl/ha., mientras que a partir de 2002 se viene recomendando 7.000 pl/ha. En la actualidad, gran parte de las plantaciones tienen entre 4 y 7 años de edad, con una elevada mortalidad de plantas: entre el 30 al 50%, llegando la densidad real a un rango de 2700 a 3500 pl/ha. Según CONCADE, las plantaciones desde el año 2002 tienen una mortandad menor, de solamente 10%.

3.3.9 Proceso de producción La producción primaria se inicia con la producción de semillas, que continúa con la producción de plantones en vivero, la implantación y manejo de cultivos, la cosecha y poscosecha.

a) Producción de semillas La provisión de semilla comienza con la recolección y selección de fruta madura, que proviene de huertos diseminados en todo el TC, posteriormente se realiza el despulpado, lavado, selección por tamaño y calidad y tratamientos con desinfectantes, para evitar problemas fitosanitarios durante la germinación. Las semillas se siembran en camas de aserrín de madera dura y se mantienen con una humedad apropiada durante todo el proceso. Las semillas germinan en un período de 60 a 120 días y se cosechan con un tamaño de plúmula de 3 a 6 cm. y raíces de 3 a 5 cm.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

15

b) Producción de plantones en viveros El vivero debe localizarse lo más cerca posible al lugar en el que se vaya a hacer la plantación y cerca de una fuente de agua. La siembra de semillas germinadas y producción de plantones puede realizarse a raíz desnuda, en platabandas, o en bolsas macetas alineadas entre 8 a 12 o más hileras. Si el vivero se hace en platabandas, camas o eras, el área requerida es menor, puesto que en una platabanda de 1,20 m. de ancho por 10 m. de largo, se pueden sembrar alrededor de 200 semillas/m2 a una distancia de 5 cm. entre semillas y 10 cm. entre hileras. Cuando la siembra se hace en bolsas, la densidad óptima es de 100 plantas por m2. Los principales cuidados en vivero consisten en labores de resiembra, deshierbe, control de plagas y enfermedades y riegos. Las plantas están listas para el transplante cuando alcanzan un tamaño de 25 a 30 cm., aunque cuando se trata de plantas a raíz desnuda, se recomiendan tamaños mayores, para asegurar su prendimiento. c) Establecimiento del cultivo Esta fase se inicia con la preparación de terreno, que por lo general se realiza manualmente, bajo el sistema de Rosa – Tumba – Quema. Una vez habilitado el terreno, se procede con el trazado y hoyado, fertilización de fondo (dolomita y fertilizante triple 15) y plantación, que se realiza en hileras, con distancias de dos metros entre calles y un metro entre plantas, para una densidad de siembra de 5.000 plantas/ha., y de 2 m. de calle por 0,5 m. de entre plantas para una densidad de 10.000 plantas/ha. d) Manejo de cultivos El cultivo responde eficientemente a la aplicación de correctivos del suelo y fertilización con nitrógeno y potasio. Los productores campesinos, en su mayoría, no aplican tecnologías de corrección de la fertilidad del suelo, por dificultades de acceso a estos insumos, como los altos precios de los fertilizantes comerciales. El manejo de fertilizantes en las empresas de la zona se diferencia por el uso de programas de fertilización. INDATROP recomienda, para plantaciones con una densidad de 5.000 plantas/ha, la aplicación 175 Kg. de nitrógeno, 75 Kg. de potasio y 240 Kg. de dolomita, en cuatro aplicaciones por año. Las recomendaciones para plantaciones con densidades de 10.000 plantas/ha son de 350 Kg. de nitrógeno, 150 Kg. de potasio y 480 Kg. de dolomita, en cuatro aplicaciones por año. El CONCADE-DAI está desarrollando a partir de abril del 2004, un proyecto piloto de repoblamiento y fertilización de plantaciones en 38 asociaciones, 228 productores de palmito y 395 has. de cultivos. Los niveles de fertilización son de 100 Kg./ha./año de Urea y 75 Kg./ha./año de Cloruro de Potasio, en cuatro aplicaciones. La dosis es de 5 gr. de urea y 3,75 gr. de Cloruro de Potasio por aplicación y por planta. e) Cosecha y poscosecha La primera cosecha se obtiene entre los 13 a 24 meses de la plantación, como resultado del nivel tecnológico empleado, mientras que la reposición de cortes por mata puede variar entre 6 a 12 meses. El producto se cosecha cada 90 días, dependiendo de la variabilidad del desarrollo de las plantas. El momento oportuno para la cosecha de palmito se da cuando el

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

16

grosor del tallo, a la altura del cuello de botella, alcanza un diámetro igual o mayor a 9 cm y el largo de la hoja bandera alcanza alrededor de 1,5 m. de largo. La cosecha se realiza cortando el tallo a la altura del cuello de botella, eliminando las vainas de las hojas externas, dejando solamente dos de ellas, y cortando los extremos: 10 cm por debajo del último nudo y unos 70 cm de largo de cogollo. Los cogollos (tallos) cosechados, luego son trasladados fuera de la plantación y apilados bajo sombra, hasta su transporte a la industria. El proceso de los cogollos se debe realizar antes de las 48 horas después del corte.

3.3.10 Superficie actual y potencial a) Superficie cultivada y área potencial en el TC Datos proporcionados por CONCADE muestran -hasta el año 2003- un total de 6.434 hectáreas de sistemas de cultivos con palmito, estos datos se basan en imágenes satelitales que sugieren un incremento del 116% respecto a 1999, sin embargo, realizando un análisis cruzado entre superficie cultivada, cantidad de cogollos cosechados y entregados a la industria y los datos con registros de campo del mismo CONCADE y de las organizaciones de productores, se llega a una superficie de cultivo de 4.271 has., hasta fines de marzo del presente año (2004). Las áreas de cultivo se desglosan por años en el CUADRO 3.11:

CUADRO 3.11

Área de cultivo de palmito en el Trópico de Cochabamba

Años 1.999 2.000 2.001 2.002 2.003 2.004(*) Superficies (ha) 1.903 2.818 3.178 3.897 4.200 4.271

(*) Dato a marzo de 2004 Fuente: CONCADE/DAI, UNAPAL y OSNs, 2004

La relación de plantaciones realizadas con apoyo del Proyecto CONCADE y con pequeños productores a través de organizaciones, se proporciona en el cuadro siguiente:

CUADRO 3.12 Superficies establecidas por organizaciones y asociaciones (marzo 2004)

Organización Ubicación No. Asociaciones No. Familias Superficie (ha) con

palmito Localidad TOTAL Con

Palmito TOTAL Con

Palmito Prod. Desarr. TOTAL

UNAPPAL CHIMORE 50 50 1.127 1.127 1.822 - 1.822UNAGRUP IVIRGARZAMA 39 25 747 443 610 207 817UAPAC IVIRGARZAMA 29 7 741 206 356 - 356AUPAI VII SACTA 19 9 1.276 104 197 - 197UAPRAMUTT SHINAOTA 3 20 - 295 504 - 504UNADESA II CHIMORE 4 7 - 17 20 - 20UNAMI IV ETERAZAMA 24 13 - 35 200 22 222

TOTAL 168 131 2.227 3.709 229 3.938 Fuente: UNAPAL, OSNs, CONCADE/DAI, 2004

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

17

A esta cifra se debe agregar la plantación de la finca INDATROP, propiedad de la Empresa del mismo nombre con 54 ha. en producción, con densidades de 5.000 pl/ha; otras 135 ha. con densidades de 10.000 pl/ha. en producción y 24 ha. con 10.000 pl/ha. en etapa de desarrollo, haciendo un total -hasta diciembre de 2003- de 213 has.; más 50 has. de plantaciones en producción de la empresa DE LA SELVA, que se establecieron con densidades de 7000 y 10.000/pl/ha.; 6 has. de FABOPAL; 64 has. de LA GRANJA; 14 has. en la finca de Senda Tres y 50 has. en Puerto Greter.

Datos proporcionados por UNAPPAL indican que sólo el 10,2% de familias poseen cultivos de palmito con superficies iguales o mayores a 3 has., representando un 33,8 % del total de plantaciones existentes, asimismo, indica que el 34,1% de familias poseen entre 1 a 3 has de cultivos, que representan el 41,2 % del total de cultivos existentes, mientras el 55,7% de productores tiene superficies de cultivo iguales o menores a 1 ha., representando solamente el 25% del total de la superficie cultivada. Ver cuadro siguiente:

CUADRO 3.13 Tipología de productores por superficie

Tipología por superficies RANGOS (ha) 0-0,5 0,5-1 1-2 2-3 3-4 4-5 >5 TOTAL

% cultivos 6,7 18,3 24,2 17,0 8,7 7,1 18,0 100,0% agricultores 25,5 30,2 23,7 10,4 3,8 2,5 3,9 100,0

Fuente: UNAPPAL, 2004 Según el IBTA/Chapare, el área potencial para la producción de palmito en el Trópico de Cochabamba es de aproximadamente 60.000 ha., aunque en esta estimación deben incorporarse criterios adicionales como la fertilidad actual de los suelos, con lo que el área estimada puede disminuir drásticamente. En el CUADRO 3.14 se muestra esta estimación por micro regiones.

CUADRO 3.14 Superficie (ha) potencial del Trópico de Cochabamba

para plantaciones de palmito, por micro regiones

Micro regiones I II III IV V VI VII TOTALPotencial (ha) 9.500 8.600 11.500 12.500 380 9.750 7.500 59.730

Fuente: Boletín técnico serie palmito No 2, Proyecto IBTA/Chapare, 2000

En el MAPA 3.1, se muestra la dispersión de las plantaciones de palmito en el TC y las zonas potenciales establecidas por el Nuevo IBTA:

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

18

MAPA 3.1 Distribución de cultivos de palmito y zonas potenciales en el TC

Fuente: CONCADE/DAI, 2000

b) Producción de palmito cultivado en otras regiones del país En la provincia Vaca Diez del Beni, exactamente en los municipios de Guayaramerín y Riberalta, a partir del año 2000, se ha iniciado la implantación de cultivos de tembe, alcanzando a la fecha una pequeña producción de alrededor de 2.300 frascos de 300 gr. de peso drenado, impulsada por la ONG: Organización Comunitaria de la Mujer Amazónica. En la producción de palmito participan 58 familias de 10 comunidades, con una superficie establecida de 40 has., con densidades de 5.000 pl/ha.

Otras áreas potenciales para el cultivo de palmito están en los departamentos de La Paz, Santa Cruz, Beni y Pando. 3.3.11 Rendimientos en el TC Tomando en cuenta el total de cogollos procesados por la industria y la superficie cultivada, que según el CONCADE DAI es de 3.178 has. en producción (2003), se llega a un cálculo de 2.390 cogollos por hectárea y año, lo que en la planta procesadora se traduce en aproximadamente 334 Kg. de palmito envasable.

Los rendimientos en plantaciones de campesinos varían entre 1.500 y 4.500 cogollos por hectárea y año, dependiendo del manejo en cada finca, con un promedio de 2.390 cogollos/ha/año para 2003. Estos rendimientos son extremadamente pobres y confieren efectos negativos sobre la competitividad de la cadena de producción de palmito en el corto y mediano plazo.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

19

Los rendimientos de campo en INDATROP, por ejemplo, son de 7.100 cogollos/ha/año en plantaciones con 5.000 pl/ha y 15.000 cogollos en plantaciones de 10.000 pl/ha. Las experiencias de otros países productores muestran rendimientos similares a los obtenidos por INDATROP, lo que indica que es posible lograr resultados óptimos en el TC.

El potencial de rendimiento es enorme, comparado con cultivos manejados por empresas en la misma región y con otras zonas de producción de otros países, como Costa Rica y Ecuador, principales competidoras del palmito cultivado boliviano. Las principales causas para los bajos rendimientos se mencionan a continuación:

• Alta mortalidad de plantas después de la plantación • Baja fertilidad natural de los suelos o por sobre uso • Escaso uso de insumos agrícolas que mejoren la fertilidad del suelo • Densidades bajas de plantación • Deficiente selección de suelos para implantación de cultivos • Inexistencia de incentivos para la tecnificación del cultivo, tales como: facilidades de

acceso a insumos y crédito • Alta dispersión de plantaciones y tamaños pequeños de cultivos por familia

3.3.12 Factores limitantes y su influencia en la producción y productividad (tenencia

de tierra, ambiente, tecnología, etc.) Analizando el desempeño del sector de productores primarios, se pueden indicar los siguientes aspectos como causas principales para la baja productividad del palmito en cultivos de campesinos:

• Círculo vicioso de la baja productividad del cultivo y bajos ingresos familiares producto de la venta de palmito

• Pequeñas superficies cultivadas por familia y alta dispersión geográfica de los cultivos • Difícil acceso a insumos y créditos • Incentivos de la asistencia técnica enfocados de acuerdo a número de familias y

ampliación de superficies, antes que en productividad y eficiencia • Bajo nivel de apropiación de los productores con el cultivo de palmito y la cadena

productiva, como resultado del excesivo paternalismo de la asistencia financiera y técnica y del sistema de planificación de los Proyectos de Desarrollo Alternativo

• Deficiente articulación con la industria y escaso desarrollo de capacidades de negociación, entre ambos eslabones

• Falta de políticas de gobierno que promuevan la productividad y competitividad del sector palmitero

• Escaso desarrollo competitivo de los servicios de apoyo a la producción (asistencia técnica, I&D, capacitación, etc.)

3.3.5 Sistemas de producción agrícola, pecuaria y forestal En el TC se puede observar la introducción del cultivo de palmito en variados sistemas de producción: sistemas netamente agrícolas -más o menos diversificados- sistemas agroforestales y sistemas pecuarios y agropecuarios, dependiendo no siempre de la vocación de la tierra, sino más bien, de las posibilidades y decisiones de los productores, en función de las ayudas que propician los Proyectos de Desarrollo Alternativo.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

20

La especialización de pequeños productores en el manejo del cultivo es muy baja, aunque se podría hablar de una semiespecialización en ciertas zonas donde el cultivo presenta mayor concentración, como el caso de las micro regiones II y III. Consecuentemente, el palmito es predominantemente parte de sistemas familiares de producción diversificados, combinados con componentes pecuarios (micro regiones I, IV, VI y VII) y forestales. 3.3.6 Nivel tecnológico utilizado en la producción, cosecha y poscosecha Los sistemas de extensión agrícola y de I&D no han definido metas de productividad para el TC. La información de base obtenida muestra que los principales rasgos tecnológicos de la producción de palmito en el TC son los que se presentan en el cuadro siguiente.

CUADRO 3.15

Nivel tecnológico utilizado en cultivos de palmito en el Trópico de Cochabamba

Actividades Tecnologías Descripción Época (meses)

Selección de terreno Visual Conocimiento del productor --------- Habilitación de terreno Rosa-Tumba-Quema Chume bajo May- Jul. Manejo cultivos asociados Maíz, arroz, yuca, fríjol Solos o en sucesión 1er. Año 1er. semestre Tipo de planta De semilla En bolsas macetas --------- Densidad 7.000 pl/ha 2 x 0,7m --------- Tamaño de hoyo 20 x 20 x 25 cm Ancho, largo, profundidad Abr.-Jul, Nov.-Febr. Control de malezas Químico etapa de

crecimiento y Mecánico en ya establecidas

Químico 3 veces por año Mecánico 3 a 4 veces por año

Enero – Abril; Septiembre - Noviembre

Control insectos plaga Trampas y cultural Picudo Época seca Combate enfermedades Cultural Drenajes Época de lluvias Podas de producción Deshije 3 a 4 tallos secuenciales Todo el año Cosecha Manual 10 – 12 cm. diámetro basal Cada tres meses Almacenamiento Apilado en fincas Máximo 24 hrs. --------- Forma de transporte Terrestre Camión ---------

Fuente: Elaboración propia en base a entrevistas semiestructuradas, 2004 La implantación de cultivos no siguió un plan que responda a propósitos de negocio, sino más bien a demandas de grupos de productores de coca en proceso de reconversión agrícola y a políticas de gobierno, más de interés social y político. La selección de terrenos por tanto no fue estricta, llegándose a realizar plantaciones en suelos con problemas de drenajes con una alta dispersión espacial, que dificulta el acopio de la producción. Un aspecto para destacar es la alta mortalidad de plantas en plantaciones de palmito de productores campesinos, como consecuencia de los siguientes factores:

• Descuidos en el control de malezas • Defectos en la plantación • Uso de plantas a raíz desnuda • Mala selección de suelos (muy pobres o con problemas de drenaje)

La aplicación de tecnologías -como la adición de dolomita, fertilizantes químicos y orgánicos- que permitan corregir la fertilidad del suelo es mínima, debido a los siguientes aspectos:

• Dificultades en el acceso a insumos comerciales, falta de crédito y altos precios de los insumos agrícolas

• Baja rentabilidad del cultivo

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

21

• Limitado desarrollo de las organizaciones de productores como mecanismos de acceso a estos servicios

• Fallas de estrategia de los sistemas de asistencia técnica y extensión agrícola • Limitado desarrollo de capacidades competitivas de los servicios de apoyo a la

producción

En las plantaciones en producción es recomendable hacer un repoblamiento anual, sin embargo, los productores de la región han experimentado resultados negativos, por la competencia con plantas de mayor desarrollo y la baja fertilidad de los suelos. Las reducciones en la cantidad de plantas respecto a la densidad inicial llega en algunos casos hasta el 50%, motivo por el cual la producción y rendimientos por hectárea decaen significativamente en relación a plantaciones nuevas. El palmito en el Trópico de Cochabamba es atacado por una serie de enfermedades entre las que se pueden destacar: Mycosphaerella sp., colletotrichum sp., pestalothiopsis y la bacteria Erwinia chrysanthemi. Se recomienda mayor énfasis en el control cultural mediante una buena selección de suelos, construcción de drenajes, nutrición adecuada, control de malezas, deshijes y eliminación de plantas enfermas, uso de dolomita y desinfección de las herramientas de campo. Entre los insectos dañinos asociados al cultivo, se destaca el Metamasius hemipterus (picudo del tembe) también conocido como picudo de la caña de azúcar, que pertenece al orden Coleoptera, familia Curculionidae; los adultos del Metamasius hemipterus son pequeños y de color vetado negro con manchas café amarillas. Otros insectos asociados al palmito y de menor incidencia son: Rhynchophorus palmarun, insecto que pertenece al orden Coleoptera, familia Curculionidae, tribu Rhynchophorini; un parásito obligado en ciertos géneros de palmas, también se encuentra el Bactris gasipaes y el gorgojo Strategus aloeus L., insecto perteneciente al orden Coleoptera, familia Scarabaeidae, plaga importante de la palma africana que suele causar daños significativos en el tembe.

El control se basa principalmente en labores culturales (control de maleza, deshoje, deshijes), en el control biológico con Beauveria bassiana y en la utilización de trampas con fitohormonas y/o insecticidas, que son otras alternativas viables, aunque son prácticas poco utilizadas en el TC.

Los daños causados por roedores se han incrementado en la región, como consecuencia de la depredación de los enemigos naturales por efectos de la colonización y la ampliación del área cultivada con palmito. Es frecuente el ataque de ratas en los viveros y de especies de jochi (Aguti spp) en cultivos, siendo los fenotipos sin espinas, los más susceptibles.

3.3.7 Costos de producción

Los costos que demanda el establecimiento de una hectárea de tembe para la producción de palmito en el Subtrópico de Cochabamba, se encuentran en función al nivel tecnológico empleado por el productor palmitero o empresario.

Estudios efectuados por el DAI en 2004, establecen el siguiente promedio de costos de producción en monocultivo y con densidades de 3.000, 5.000 y 7.000 plantas por hectárea. A este análisis se ha incorporado los rendimientos promedios establecidos en el estudio de 2.390 cogollos por hectárea-año. Como se ve en el cuadro siguiente, los ingresos netos son mínimos considerando solamente labores de cultivo y cosecha, si se incorporan otras

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

22

variables de costo, la rentabilidad del cultivo es negativa, aún si se presiona sobre los rendimientos hacia arriba.

CUADRO 3.16

Costos de producción del sistema: “baja tecnología sin insumos” ($us)

Datos

estudio Densidad plantas

Detalle / Actividades Promedio (*) 3.000 5.000 7.000 Costos: Limpieza de malezas 161,7 161,7 161,7 161,7 Cosecha 48,6 40,5 40,5 56,7 Deprec. Herramienta 13,5 13,5 13,5 13,5 Total costos 223,8 215,7 215,7 231,9 Rendimientos (Kg/ha) 334,6 450,0 504,0 546,0 Ingresos: Venta cogollos 252,8 340 380,8 412,6 Ingreso neto 29 124,3 165,1 180,7

(*) Promedio de rendimiento de 2.390 cogollos/ha/año Fuente: CONCADE/DAI, 2003

El promedio de rendimiento establecido en el estudio es de 2.390 cogollos/ha/año. Según datos de venta de cogollos a las industrias y según superficies cultivadas -para la gestión 2003-, evacuando una producción promedio de 334,6 Kg. de palmito envasable por hectárea de cultivo, el ingreso promedio sólo llega a Bs. 2.007,6 (252,80 US$ -TC 7,94-) con los precios pagados actualmente por la industria (Bs. 6/Kg. de palmito envasable). Durante el estudio, el equipo técnico no accedió a estudios de costos de producción reales, ni de productores campesinos, ni de empresas privadas. Los costos establecidos por el CONCADE/DAI se consideran referenciales y no expresan necesariamente la realidad, por lo que es necesario que las organizaciones de productores realicen un buen análisis de costos, para concienciar a sus asociados en aspectos de rentabilidad y competitividad de esta actividad productiva. Las empresas cuentan con esta información, sin embargo, se la considera ‘información clasificada’ sólo es disponible para el personal ejecutivo de las mismas.

3.3.8 Sistema de extensión agrícola

El Sistema de Extensión vigente en el Trópico cochabambino fue establecido a partir del 17 de marzo de 2003, como parte del proyecto CONCADE, en respuesta a las necesidades de una mayor participación del agricultor, a la fecha cuenta con 20 organizaciones de segundo nivel (6 UNAs y 13 OSNs).

Las organizaciones de segundo nivel tienen como tarea determinante la transferencia de tecnologías a sus asociados, por lo que se han realizado algunas innovaciones técnico - administrativas:

• Existe la participación de un directorio de productores integrado a un sistema netamente técnico.

Estudio de Identificación, Mapeo y Análisis Competitivo de la Cadena de Producción de Palmito

AECI - Agronegocios Tropicales JAUSI

23

• Las diferentes organizaciones (UNAs u OSNs) se relacionan con el DAI, a través de la Unidad Agrícola (PROAG) principalmente. Los beneficiarios identifican al DAI como un financiador y proveedor de material vegetal; generalmente lo culpan de la entrega insuficiente y extemporánea de plantas y financiamiento.

• Las organizaciones mantienen relaciones entre ellas, con el Programa y con otras

instituciones de desarrollo como: Nuevo IBTA, Proyecto Jatun Sacha, CHF, PRAEDAC, etc., de las que se recibe asesoramiento y capacitación para los técnicos y promotores agrícolas.

El CONCADE/DAI ha elaborado indicadores de evaluación con los que realiza el monitoreo y peritaje de las actividades de extensión de las organizaciones, entre los más importantes se puede mencionar: Número de familias: principal indicador de evaluación de las actividades que desempeñan las UNAs y OSNs. Este parámetro distorsiona los objetivos del sistema reduciéndolo a un esquema clientelista, desprovisto de un sentido amplio de desarrollo sostenible de las actividades productivas y menos enfocado al desarrollo de capacidades competitivas, pues se ocupa de la defensa de la permanencia o incremento de cargos técnicos en función del número de familias atendidas.