estudio de factibilidad económico y financiero para el...

TRANSCRIPT

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES

ESCUELA DE CIENCIAS ADMINISTRATIVAS

ESTUDIO DE FACTIBILIDAD ECONÓMICO Y FINANCIERO PARA EL DESARROLLO DE UN COMPLEJO TURÍSTICO EN LA ISLA DE

COCHE BAJO EL SISTEMA DE TIEMPO COMPARTIDO

Vaamonde Kloss, Philippe Werner

Tutor: Economista Antonio Paiva Reinoso

Caracas, Junio 2002

DERECHO DE AUTOR

Cedo a la Universidad Metropolitana el derecho de reproducir y difundir el

presente trabajo, con las únicas limitaciones que establece la legislación vigente

en materia de derecho de autor.

En la Ciudad de Caracas, a los 19 días del mes de Junio del 2002

Philippe Vaamonde

_______________________________

Philippe Werner Vaamonde Kloss

APROBACION

Considero que el Trabajo de Grado titulado

ESTUDIO DE FACTIBILIDAD ECONÓMICO Y FINANCIERO PARA EL DESARROLLO DE UN COMPLEJO TURÍSTICO EN LA ISLA DE

COCHE BAJO EL SISTEMA DE TIEMPO COMPARTIDO

elaborado por el ciudadano

PHILIPPE WERNER VAAMONDE KLOSS

para optar al título de

Lic. en Ciencias Administrativas, Op. Gerencia y Op. Bancas y Finanzas

reúne los requisitos exigidos por la Escuela de Ciencias Administrativas de la

Universidad Metropolitana, y tiene méritos suficientes como para ser sometido a la

presentación y evaluación exhaustiva por parte del jurado examinador que se

designe.

En la Ciudad de Caracas, a los 19 días del mes de Junio del 2002

________________________

Antonio Paiva

ACTA DE VEREDICTO

Nosotros, los abajo firmantes constituidos como jurado examinador y reunidos en

Caracas, el día 15 de Julio del 2002, con el propósito de evaluar el Trabajo de

Grado titulado

ESTUDIO DE FACTIBILIDAD ECONÓMICO Y FINANCIERO PARA EL DESARROLLO DE UN COMPLEJO TURÍSTICO EN LA ISLA DE

COCHE BAJO EL SISTEMA DE TIEMPO COMPARTIDO

presentado por el ciudadano

PHILIPPE WERNER VAAMONDE KLOSS

para optar al título de

Lic. en Ciencias Administrativas, Op. Gerencia y Op. Bancas y Finanzas

emitimos el siguiente veredicto:

Reprobado___ Aprobado___ Notable___ Sobresaliente___

Observaciones:

__________________________________________________________________

__________________________________________________________________

____________________ ___________________ ___________________

Adolfo Blanco R. Santiago Gómez López Antonio Paiva Reinoso

Presidente del Jurado Miembro del Jurado Tutor

AGRADECIMIENTOS A Luis Felipe Vaamonde por su conocimiento y apoyo en la elaboración de

este proyecto, sin el cual hubiera sido imposible su culminación.

Al economista Antonio Paiva Reinoso por haber orientado la formulación del

estudio y haber aportado su invaluable ayuda.

A Alejandro Arreaza por haber brindado información fundamental para la

elaboración de la investigación.

Al equipo de RCI Venezuela conformado por Carolina Piñango, Ignacio

Sánchez y Emerson Ramírez Salas por haber proporcionado información esencial

para el diseño proyecto.

A Eladio Díaz y María Cristina Fernández por haber orientado

metodológicamente la elaboración del estudio.

A Olga Arreaza por brindar información del campo turístico primordial para

la realización de la investigación.

A todos Gracias

Índice de Contenido

Índice de Contenido

Lista de Tabla y Figuras……………………………………………………………..……I

Resumen……………………………………………………………………………….…IV

Introducción………………………………………………………………………………..1

Capítulo I. Problema de Investigación………………………………………………….5

I.1. Planteamiento del Problema…………………………………………….…..6

I.2. Formulación de la Pregunta Problema……………………………………11

I.3. Objetivo de la Investigación……………………………………….………..12

I.3.1. Objetivo General…………………………………………………..12

I.3.2. Objetivos Específicos……………………………………………..12

Capítulo II. Marco Teórico……………………………………………………………....14

II.1. Antecedentes………………………………………………………………..15

II.2. Bases Teóricas……………………………………………………………...19

II.2.1 Tiempo Compartido y Multipropiedad …………………………..19

II.2.1.1. Modalidades de Tiempo Compartido…………………22

II.2.1.2. Intercambio de Intervalos………………………………24

II.2.2. Evaluación de Proyectos…………………………………………26

II.2.2.1. Estudio de Mercado…………………………………….27

II.2.2.2. Estudio Técnico…………………………………………31

II.2.2.3. Estudio Económico-Financiero……………………..…34

Capítulo III. Marco Metodológico……………………………………………………….43

III.1. Características metodológicas generales de la Investigación………...44

III.1.1. Forma de la Investigación……………………………………….44

III.1.2. Tipo de Investigación…………………………………………….44

III.1.3. Diseño de la Investigación………………………………………45

III.2. Variables…………………………………………………………………….46

III.3. Población y Muestra de la Investigación………………………………...47

III.4. Instrumentos de Recolección de Datos……………………………….…48

III.5. Procedimientos……………………………………………………………..48

Capítulo IV Análisis y Presentación de Resultados………………………………….52

IV.1. Estudio de Mercado……………………………………………………….53

IV.1.1. Aspectos que Abarca el Estudio de Mercado……………….53

IV.1.2. Descripción del Producto……………………………………….54

IV.1.3. La Isla de Coche…………………………………………………55

IV.1.4. Análisis de la Demanda…………………………………………57

IV.1.4.1. Volumen de la Demanda Mundial…………………...57

IV.1.4.2. Volumen de la Demanda en Venezuela……………59

IV.1.4.3. Volumen de la Demanda en el Estado Nueva

Esparta……………………………………………………………………………………60

IV.1.4.4. Venta Estimada de Intervalos en Venezuela……….62

IV.1.5. Análisis de la Oferta……………………………………………..66

IV.1.5.1. Oferta a Nivel Mundial………………………………...66

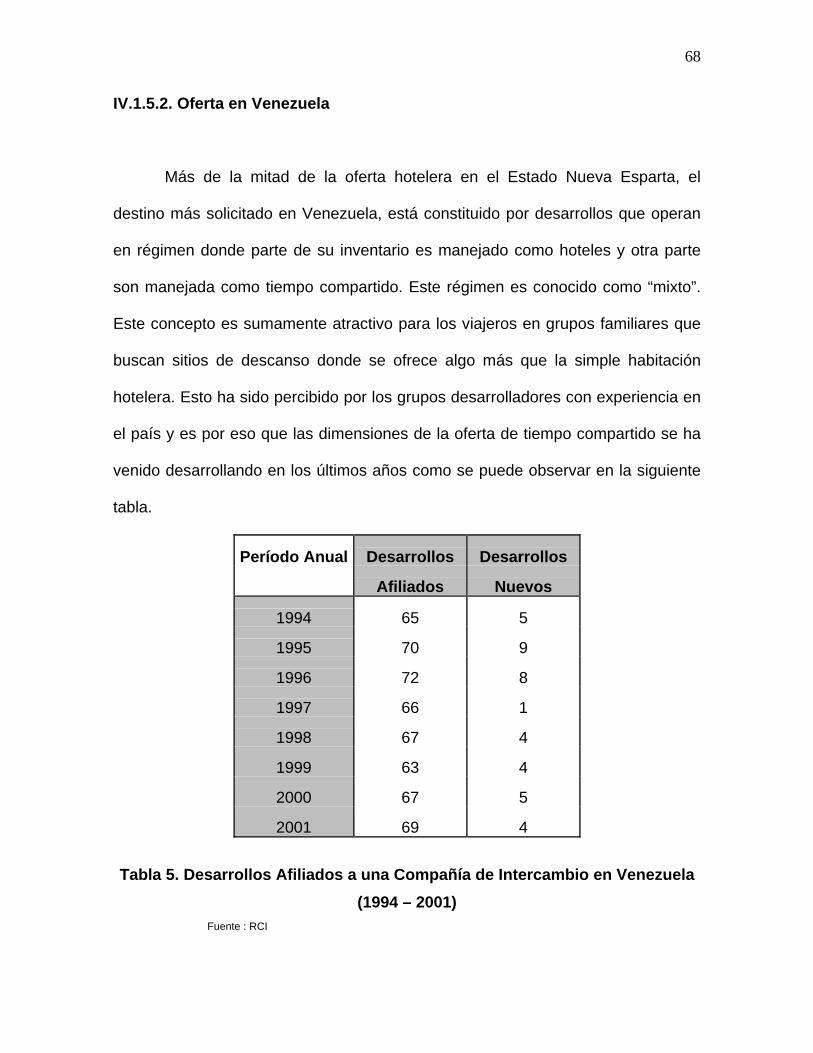

IV.1.5.2. Oferta en Venezuela………………………………….68

IV.1.5.3. Precios Ofertados en Venezuela…………………….71

IV.1.6. Precios Propuestos y Canales de Comercialización………...76

IV.1.6.1. Modelo de Venta de Puntos………………………….76

IV.1.6.2. Canales de Comercialización…………………….…..82

IV.2. Estudio Técnico…………………………………………………………….85

IV.2.1. Localización………………………………………………………85

IV.2.2. Instalación y Servicios…………………………………………..85

IV.2.3. Descripción de los Inmuebles del Proyecto…………………..91

IV.2.4. Alternativa de Servicio…………………………………………..93

IV.2.5. Ciclo de Venta y Reservaciones……………………………….93

IV.2.6. Software a Utilizar……………………………………………….97

IV.2.7. Estudio Organizacional y Administrativo………………………98

IV.2.8. Marco Legal…………………………………………………….102

IV.3. Estudio Económico – Financiero……………………………………….108

IV.3.1. Premisas Monetarias………………………………………….109

IV.3.2. Inversión Total………………………………………………….109

IV.3.3. Depreciación……………………………………………………119

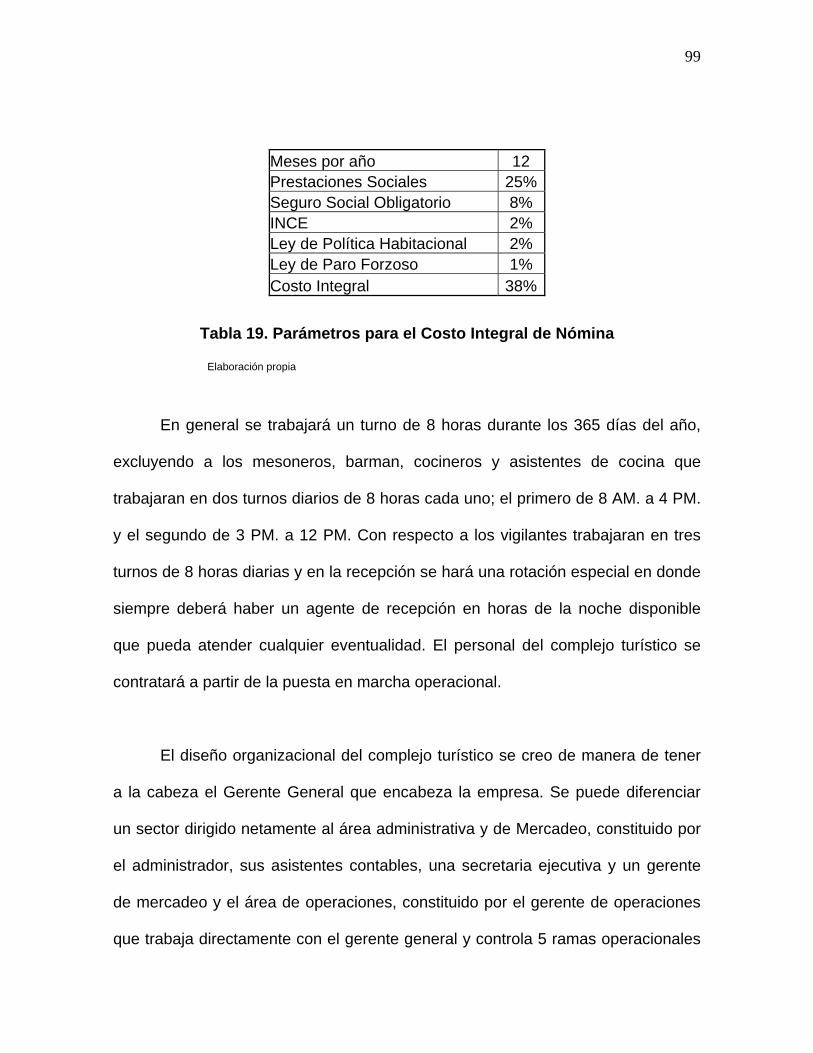

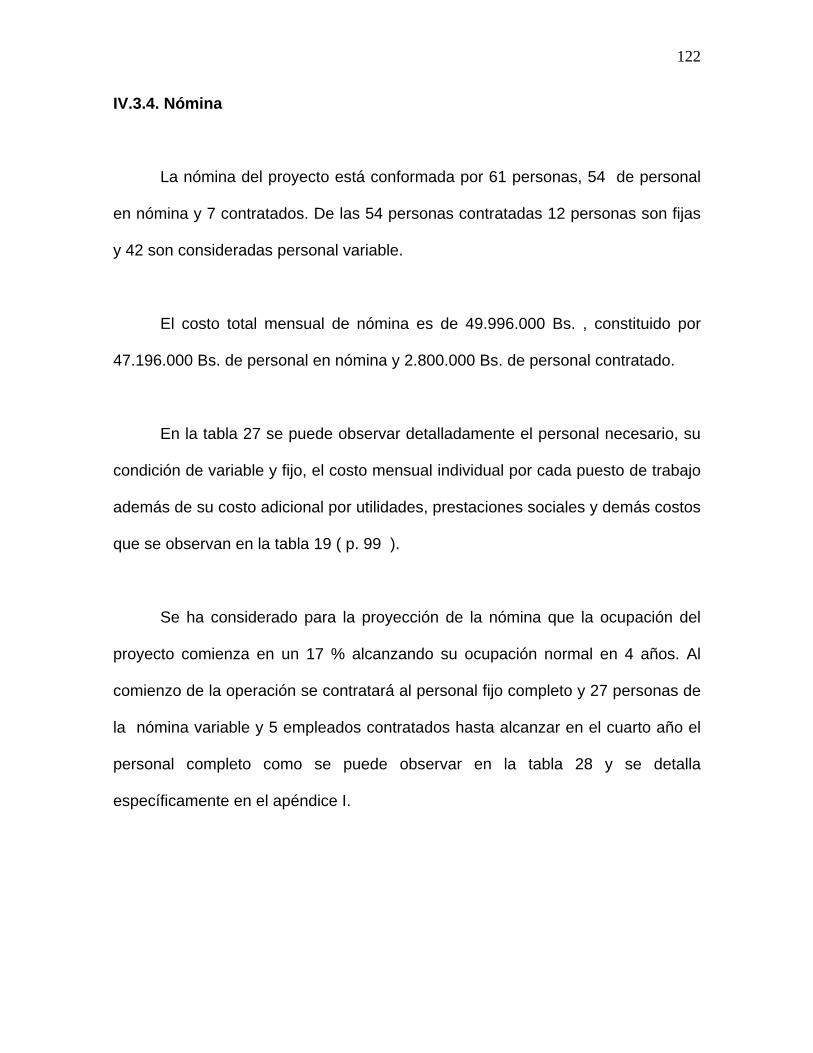

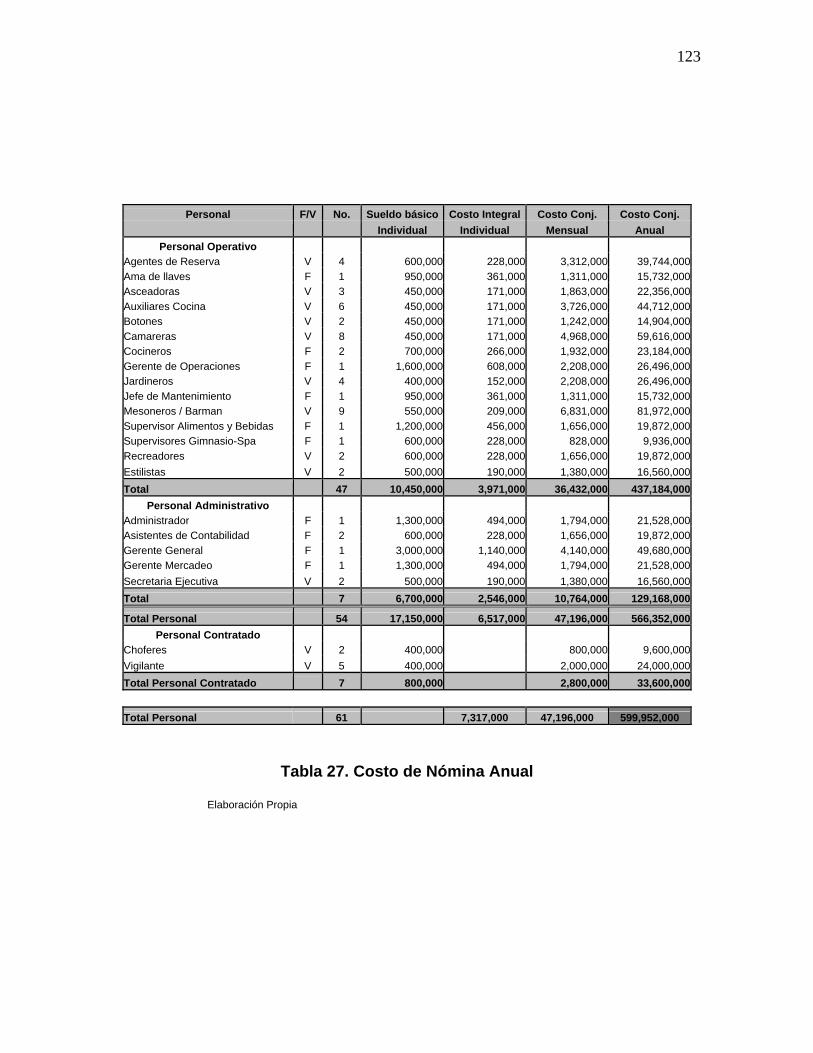

IV.3.4. Nómina………………………………………………………….122

IV.3.5. Modelo de Ventas………………………………………………125

IV.3.6. Gastos Departamentales………………………………………129

IV.3.7. Operación Hotelera…………………………………………….134

IV.3.8. Flujo de Caja…………………………………………………....136

IV.3.9 Punto de Equilibrio……………………………………………...140

IV.3.10. Valor Presente Neto y Tasa Interna de Retorno…………..143

IV.3.11. Análisis de Sensibilidad………………………………………144

Capítulo V. Conclusiones y Recomendaciones……………………………………..146

Referencias Bibliográficas…………………………………......……………..............151

Apéndice………………………………………………………………………………...158

Lista de Tablas y Figuras Tablas

1. Entrada de Turistas a Venezuela (Miles) (1995-2001), 59.

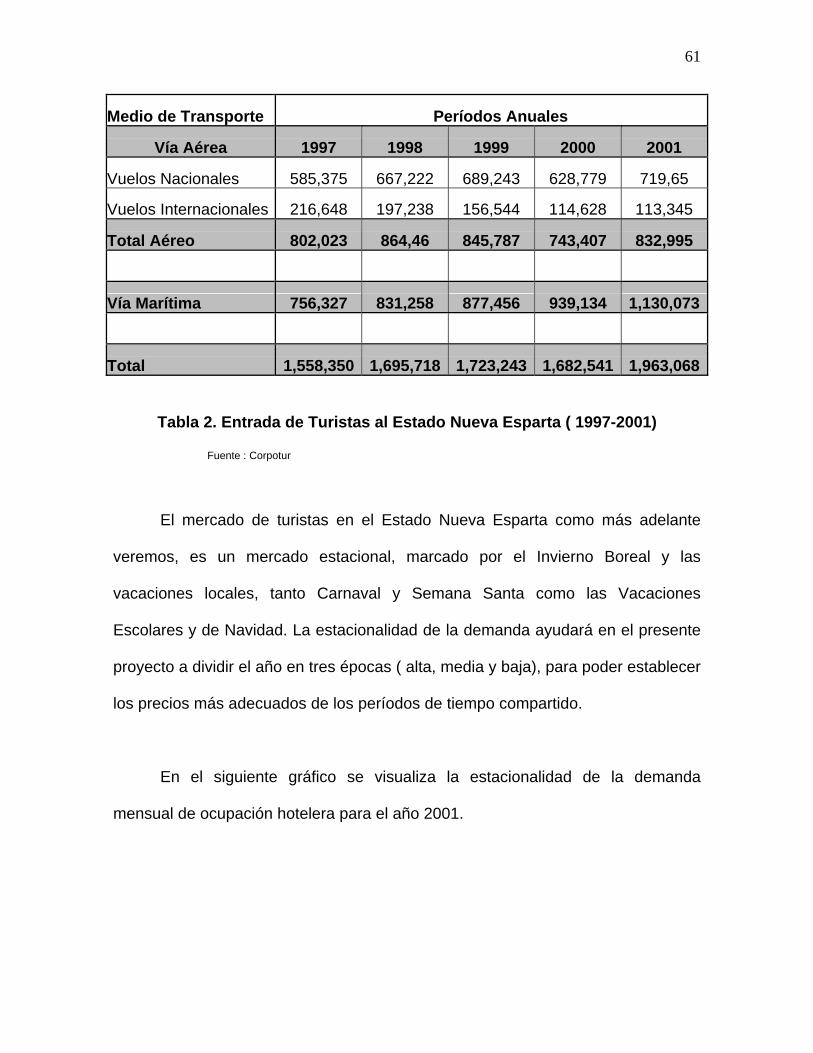

2. Entrada de Turistas al Estado Nueva Esparta (1997-2001), 61.

3. Venta Estimada de Intervalos en Desarrollos de Venezuela (2001), 63.

4. Distribución de Propietarios por Región de Residencia (1997-2001), 65.

5. Desarrollos afiliados a una Compañía de Intercambio en Venezuela (1994-

2001), 68.

6. Distribución por Regiones de Desarrollos en Venezuela (2001), 70.

7. Precios Promedio en USD por Intervalos en Venezuela, 72.

8. Precio Promedio en USD por Intervalos en el Estado Nueva Esparta

(2001),72.

9. Precio Promedio en USD por Intervalos en el Interior de Venezuela

(2001),73.

10. Precio Promedio de la Cuota de Mantenimiento por Intervalo (2001), 74.

11. Condiciones de Financiamiento para Compradores (2001), 75.

12. Matriz de Utilización de Puntos, 77.

13. Precio de Intervalos por Habitación y Temporada, 78.

14. Puntos a ser Mercadeados Anualmente, 79.

15. Estimación de Ingresos por Venta, 80.

16. Venta Estimada de Puntos, 81.

17. Resumen de las Áreas de Construcción, 92.

18. Nómina Anual, 98.

19. Parámetros para el Costo Integral de Nómina, 99.

20. Presupuesto Etapa de Pre – Inversión, 110.

21. Presupuesto Etapa de Construcción, 111.

22. Presupuesto de Equipamiento en Activos Fijos, 112.

23. Presupuesto de Equipamiento en Activos de Operación, 112.

24. Plan de Inversión en Construcción, 114.

25. Inversión Total, 118.

26. Depreciación y Amortización, 121.

27. Costo de Nómina Anual, 123.

28. Nómina Proyectada, 124.

29. Modelo de Ventas Anual (Miles de Bs.), 128.

30. Gastos Departamentales según Ocupación (Miles de Bs.), 132.

31. Flujo de Caja Anual (Miles de Bs.), 137.

32. Flujo de Caja Anual Detallado (Miles de Bs.), 138.

33. Estado de Resultados, 139.

34. Estimación del Punto de Equilibrio, 141.

35. Análisis de Sensibilidad, 145.

Figuras

1. Propietarios a Nivel Mundial de Tiempo Compartido (1980-2000), 57.

2. Miembros Residentes por Región (2000), 58.

3. Porcentaje Mensual de Ocupación Hotelera en el Estado Nueva Esparta

(2001), 62

4. Total Intervalos Adquiridos en Regiones de Venezuela (2001), 64.

5. Número de Desarrollos afiliados a RCI a nivel Mundial (1990-2000), 66.

6. Desarrollos afiliados a una Compañía de Intercambio en Latinoamérica

(2000), 67.

7. Venta Estimada de Puntos, 81.

8. Diseño de la Organización, 101

9. Tendencia de la Inversión en Construcción y Equipamiento, 116.

10. Venta Estimada de Puntos Mensuales, 127.

11. Costo Departamentales según % de Ocupación, 131.

12. Estimación Gráfica del Punto de Equilibrio, 142.

Resumen

ESTUDIO DE FACTIBILIDAD ECONÓMICO Y FINANCIERO PARA EL

DESARROLLO DE UN COMPLEJO TURÍSTICO EN LA ISLA DE COCHE BAJO

EL SISTEMA DE TIEMPO COMPARTIDO

Autor : Philippe Werner Vaamonde Kloss

Tutor : Economista Antonio Paiva Reinoso

Caracas, Junio del 2002

El objetivo de la presente investigación es determinar la factibilidad en

términos económicos y financieros de una inversión orientada al desarrollo de un

complejo turístico en la Isla de Coche a ser comercializado bajo el sistema de

tiempo compartido para el año 2002.

La formulación del proyecto se basó en tres estudios fundamentales los

cuales fueron el mercado, el técnico y el económico – financiero; a través de una

forma de investigación aplicada, utilizando el tipo de investigación proyectiva y

empleando fuentes básicamente documentales.

La comercialización del proyecto se planteo bajo el sistema de tiempo

compartido con la modalidad de puntos, estimándose un ingreso bruto de

43.993.044 USD. El análisis financiero arrojó una tasa interna de retorno sin

financiamiento de 52% y con financiamiento de 48%, calificando el proyecto como

rentable.

Introducción

2

Introducción

El presente estudio económico financiero tiene como objetivo fundamental

el determinar la factibilidad de una inversión destinada a desarrollar un complejo

turístico en la Isla de Coche a ser mercadeado bajo el sistema de tiempo

compartido, para el año 2002.

Esta investigación es importante para que los inversionistas puedan evaluar

la viabilidad del proyecto y ofrecer una nueva opción de alojamiento y

entretenimiento al turista, que debe ayudar al desarrollo económico de la región.

El sistema de comercialización hotelera llamado tiempo compartido ofrece a

los clientes la posibilidad de comprar por adelantado los derechos de ocupación

en una propiedad turística, por lo general en múltiplos de una semana. Ya sea por

un período determinado o a perpetuidad, en lugar de reservar una o dos semanas

en un complejo turístico cada año; o adquirir un alojamiento en propiedad absoluta

para las vacaciones. Además, da la posibilidad de intercambiar su intervalo con

complejos similares en diferentes partes del mundo, a través de una compañía de

intercambio.

La construcción del complejo turístico bajo el sistema de tiempo compartido,

se justifica dado a que el entorno económico de Venezuela y otros países ha

cambiado; así como también ha variado el modelo vacacional anual de destino

3

único con escasa movilidad y larga duración. Sustituyéndolo por otro en que las

vacaciones son múltiples, de corta duración y con diversidad de destinos.

Consecuentemente surge la necesidad de redefinir el esquema turístico

tradicional, con la finalidad de satisfacer las exigencias y expectativas de los

turistas.

En la primera parte del estudio, existe una descripción del producto y sus

características. Seguidamente, se determina y cuantifica la demanda y oferta del

alojamiento turístico específicamente en el Estado Nueva Esparta, a través de

estudios de mercados pre-existentes; así como también se investiga los niveles de

mercado, en los cuales se encuentra la modalidad turística de tiempo compartido

en Venezuela. A raíz de esta información se logra definir una propuesta de política

de precios adecuada y se sugieren los canales y medios de comercialización más

apropiados.

En esta investigación se conceptualizó el proyecto, a través de un estudio

técnico describiendo la localización, capacidad de recepción a instalar, programa

de construcción y equipamiento, diseño de los inmuebles, ciclo operativo del

servicio, tecnología a utilizar, sistema logístico y diseño organizacional; además de

reseñar los aspectos legales que se deben conocer para su instalación.

Con ello se calculó la inversión total necesaria, tanto en la etapa de pre-

inversión y estudio como en la etapa de construcción y equipamiento. Definiendo

además el origen de los recursos y financiamiento de la inversión. Seguidamente

4

se estimó la estructura de costos, gastos e ingresos necesarios para la óptima

operación del proyecto, definiendo la estructura operativa para los ocho años de

horizonte del mismo y se calculó el capital de trabajo requerido para iniciar la

operación.

Finalmente se evaluó la situación futura de la inversión, que nos dirá si el

proyecto es sostenible económicamente. La determinación de la inversión,

ingresos, egresos y flujo de caja proyectado; fueron la base para el cálculo del

Valor Presente Neto, la Tasa Interna de Retorno, Punto de Equilibrio y Análisis de

Sensibilidad.

El tipo de investigación que se desarrolla es el de formulación y evaluación

de proyectos de inversión, de forma aplicada y diseño documental. Se inició con la

recolección de información escrita, y se reforzó con entrevistas a expertos tanto en

industria turística como en formulación y evaluación de proyectos de inversión. Por

último, se estudian en conjunto los resultados obtenidos, para determinar el

Estados de Resultados y Flujo de Caja, necesarios para el cálculo de la

rentabilidad del proyecto.

5

Capítulo I. Problema de Investigación

6

Capítulo I. Problema de Investigación

I.1 Planteamiento del Problema

Por analizar la factibilidad económica y financiera de una inversión, puede

entenderse el hecho de plantearnos si los ingresos derivados de nuestro proyecto

de negocio van a ser suficientes para hacer frente a los compromisos adquiridos

con los agentes que ponen dinero para financiarlo y en que medida este proyecto

va a ser rentable. “ Factibilidad es el grado en que lograr algo es posible o las

posibilidades que tiene de lograrse” .( Lexipedia Barsa, 1994, p. 506).

Para Luna y Chávez (2001) el fin de realizar un estudio de factibilidad es

analizar si el negocio que se propone va a ser bueno o malo. Iniciar un proyecto

de producción o fortalecerlo significa invertir recursos como tiempo y dinero. Como

los recursos siempre son limitados (escasos), es necesario tomar una decisión la

cual solo puede ser tomada sobre la base de evidencias y cálculos correctos, de

manera que se tenga mucha seguridad de que el negocio se desempeñará

correctamente y que producirá ganancias. ( p. 2 ).

D. Suchman (1999) afirma que los esfuerzos de compañías como Resort

Condominiums Internacional, Inc. ( RCI) lograron la transformación de la industria

del tiempo compartido y hoy en día es dentro del segmento turístico habitacional el

sector con mayor crecimiento y desarrollo. Su valor, utilidad, imagen y popularidad

7

ha provocado que los observadores de la industria predigan que está a punto de

convertirse en la opción número uno de los vacacionistas en el mundo en el

transcurso de los próximos 10 años.

Según R. Levitt (1999) el sistema de comercialización de hospedaje

turístico llamado tiempo compartido consiste en el derecho a usar semanas

específicas de un desarrollo durante un período específico. Es importante

entender que la propiedad vacacional es una comodidad que es comprada para

ser disfrutada y utilizada a través de los años. La propiedad de un tiempo

compartido es muy similar a la propiedad de un condominio excepto que los

derechos están limitados a cierta semana durante el año. El concepto básico

consiste en dividir una unidad de hospedaje en 52 intervalos de uso para ser

vendidos individualmente.

No se puede asegurar que existan diferencias significativas en cuanto al

origen o necesidades entre el turista que utiliza para su alojamiento los servicios

de hospedaje tradicional y el que accede al servicio adquirido por el sistema de

multipropiedad o tiempo compartido. De hecho, la venta por el sistema de tiempo

compartido, donde se transfiere al comprador por un período de tiempo

determinado el derecho de uso del inmueble en forma periódica y temporal bajo

una reglamentación definida en un documento público, no es otra cosa que la

“venta anticipada” del alojamiento hotelero.

8

American Resort Development Association (Asociación Americana de

desarrollo del Tiempo Compartido) (2001) describe que a pesar del alto

crecimiento logrado, el tiempo compartido ha sido desacreditado por años con

anuncios gratis en TV o relacionados con sistemas de ventas de alta presión.

Además, propietarios insatisfechos, muchos de los cuales fueron persuadidos con

ofertas de que su propiedad subiría de valor en los próximos años, han encontrado

que pueden revender por tal vez la mitad del precio pagado, si encuentran quien

se lo compre. Lentamente se está perdiendo esa mala imagen, gracias en gran

parte a la entrada de compañías de gran categoría como Disney, Four Seasons,

Marriots y Hilton que se encuentran vendiendo de manera profesional y ofreciendo

a sus clientes mejores alternativas de intercambio, logrando altos porcentajes de

satisfacción.

A raíz del sistema turístico del tiempo compartido surgen nuevas empresas

llamadas compañías de intercambio que en conjunto con los desarrollos turísticos,

representan una innovación en la industria del disfrute vacacional, ya que ofrecen

al consumidor la posibilidad de ampliar la elección de alojamiento vacacional y

lugares de destino.

A. Schimitz (2001) afirma que la creación y desarrollo de un tiempo

compartido se caracteriza por ser uno de los sectores de mayor creatividad dentro

de la industria de propiedad inmobiliaria. La primera razón se debe a la flexibilidad

de participación y la segunda es la gran rentabilidad que ofrecen proyectos de este

tipo. Define el diseño y planificación de tiempo compartido como proyectos de alta

9

calidad ya que deben responder a consumidores exigentes, además que han

tenido que seguir rígidos esquemas de construcción para cuidar el medio

ambiente, por los lugares en donde se caracterizan que son desarrollados.

Muchas características del tiempo compartido lo asocian y relacionan a

hoteles Resort y condominios turísticos, pero existen diferencias distinguidas en

particular en la forma exclusiva de ventas y mercadeo e inversión y financiamiento

y además de diferenciarse en el marco legal. El tiempo compartido y la

multipropiedad en Venezuela están reglamentados por la Ley que Regula y

Fomenta la Multipropiedad y el Sistema de Tiempo Compartido publicada en

Gaceta Oficial N° 5022 Extraordinario del 18 de Diciembre de 1995.

Los datos que refleja American Resort Develpment Association (2001)

indican que la industria del tiempo compartido en Venezuela se encuentra a

niveles de desarrollo mucho más bajos en proporción a otros países de América.

Este tipo de industria turística ha sido uno de los factores fundamentales en la

evolución de la industria turística en países como México y Estados Unidos.

Recientemente Venezuela ha comenzado a tomar en cuenta al turismo

como otra opción para la generación de ingresos y bienestar social, altamente

rentable. En este sentido, la Corporación de Turismo de Venezuela

(CORPOTURISMO) ha realizado esfuerzos importantes (Plan de Mercadeo

Estratégico 1995-2000, con asesoramiento de la Comunidad Europea) con el fin

10

de desarrollar en el país y en el extranjero programas de promoción y fomento de

los diversos aspectos relacionados con el tema.

Según datos del Ministerio de Industria y Comercio (2001), actualmente el

sector turístico en Venezuela genera en forma directa e indirecta el 16% de la

oferta global de puestos de trabajo y representa el 27 % de la fuerza laboral

insertada en el sector servicios de la economía.

El lento desarrollo de la actividad turística en Venezuela se debe

principalmente a la mala infraestructura de servicios, como red vial y pocas

facilidades para el pasajero. Además de que en el exterior Venezuela es vista

como un país inseguro para la visita turística.

Poco a poco, con la inversión privada se ha ido desarrollando el sector

turístico sobre todo en el Estado Nueva Esparta, debido a las favorables

características climatológicas y al fastuoso patrimonio ecológico, conformado

principalmente por sus hermosas playas.

Considerando que la isla de Coche posee pocas fuentes formales de

trabajo dependientes, definidas primordialmente por las contrataciones realizadas

por la administración municipal, las realizadas por las camaroneras, algunos

puestos de trabajo aportados por el sector servicios (acueducto, electricidad y

telefonía, abastos y farmacias, asistencial y educacional), resta al sector turístico

11

como la mayor fuerza potencial para la oferta y mantenimiento de nuevos puestos

de trabajo circunscritos a la isla de coche.

Existe la necesidad de realizar este estudio ya que una Sociedad Mercantil

está planteando el proyecto que consiste en la construcción en una primera etapa

de 80 habitaciones hoteleras en la Isla de Coche para ser comercializadas bajo el

sistema de tiempo compartido.

La decisión de invertir en un proyecto no se debe tomar a la ligera, sino que

se deben realizar un eficaz análisis, con el fin de determinar si realmente el

proyecto es rentable desde el punto de vista financiero. Para ello se debe seguir

una metodología, que si bien no es rígida, debe seguir unos lineamientos lógicos.

Debido a lo antes expuesto surge la necesidad de realizar un primer

acercamiento a un estudio económico y financiero de un proyecto de inversión,

cuyo objetivo es determinar la factibilidad para el desarrollo de un complejo

turístico en la Isla de Coche a ser comercializado bajo el sistema de tiempo

compartido para el año 2002.

I.2. Formulación de la Pregunta Problema

¿ Es factible, desde el punto de vista económico – financiero, el desarrollo

de un complejo turístico en la Isla de Coche para ser comercializado bajo el

sistema de tiempo compartido para el año 2002?

12

I.3. Objetivo de la Investigación

I.3.1 Objetivo General

Determinar la factibilidad, en términos económicos y financieros, de una

inversión orientada al desarrollo de un complejo turístico en la Isla de Coche a ser

comercializado bajo el sistema de tiempo compartido para el año 2002.

I.3.2 Objetivos Específicos

1. Identificar a través de estudios de mercados pre-existentes la

demanda y oferta del servicio turístico mercadeados bajo el sistema

de tiempo compartido en Venezuela, para definir un modelo de

ventas y comercialización.

2. Conceptualizar el servicio, determinando las características técnicas,

operativas y legales, que mejor se adapte a los requerimientos de un

desarrollo turístico en la isla de Coche, a ser comercializado bajo el

sistema de tiempo compartido.

3. Determinar la inversión total necesaria para la ejecución del

proyecto; considerando los activos fijos, el costo de equipamiento y

el capital de trabajo; así como también el plan de financiamiento más

adecuado.

13

4. Definir la estructura operativa estimando los ingresos, costos y

gastos directos futuros, para que la empresa funcione teóricamente.

5. Determinar la rentabilidad y recuperación del proyecto a través del

Flujo de Caja, el Valor Presente Neto y la Tasa Interna de Retorno.

6. Identificar y analizar aquellas variables cuya fluctuación podría

afectar los resultados esperados y cuantificar su impacto.

14

Capitulo II. Marco Teórico

15

Capítulo II. Marco Teórico

II.1 Antecedentes

Se han desarrollado en Venezuela proyectos similares al que se presenta

en este estudio, los cuales fueron revisados y analizados para servir de guía en la

creación de la presente investigación. Se realizó un resumen de cada uno de ellos

tomando los puntos más importantes.

Según RCI el proyecto Margarita Hilton Suites, comercializado mediante la

creación de Royal Vacations, C.A., empresa especializada en el mercadeo, venta

y administración de tiempo compartido fue la plataforma de lanzamiento y

consolidación del tiempo compartido en Venezuela, y fue situado como uno de los

10 mejores desarrollos en ventas en América Latina, como segundo productor de

ventas en América del Sur y el de mayor envergadura en el área del caribe.

A partir de 1994, fecha en que Royal Vacations, C.A. inició ventas de

Margarita Hilton Suites, hasta el 31 de diciembre de 1998, se produjo un

significativo volumen de negocios, el cual se resume en las siguientes cifras:

ventas netas US$ 127.000.000, generación de una cartera de US$ 122.000.000,

pagos recibidos por amortización de cartera US$ 88.000.000 y saldo de cartera

por cobrar US$ 33.000.000.

16

Desde 1994 hasta 1998 se vendió el 90% de las semanas previstas, con

unos 12 mil clientes, 68% venezolanos, 24% colombianos y 8% de otros países. El

costo promedio de la semana es de 10.000 USD, 30% de inicial y financian el

resto entre 1 o 3 años.

La operación completa, según la misma fuente, maneja 490 habitaciones

para lo cual fue necesario crear una organización internacional de mercadeo y

ventas que actualmente opera a través de 16 puntos de ventas, 8 en Venezuela y

8 en Colombia.

Otro proyecto de gran magnitud en Venezuela es Lagunamar. Ubicado en la

Isla de Margarita. La operación internacional y el manejo hotelero, bajo el

esquema de todo incluido, esta en manos de Allegro Resort, que tiene una gran

experiencia en el manejo del tiempo compartido a nivel mundial.

Según RCI, Lagunamar poseía hasta finales del 2000, 13 mil clientes y

queda un lote importante por vender, alrededor del 45%. El 80% de lo vendido fue

adquirido por venezolanos y 20 % por extranjeros (canadienses, americanos,

argentinos, colombianos e ingleses).

Los precios de ventas se encuentran en un promedio de 9.000 USD. La

cuota de mantenimiento es de 200 USD por unidad estándar (39 M2), 350 por la

intermedia (59 M2) y 420 por la grande ( 89 M2).

17

Actualmente se busca reacondicionar el complejo Lagunamar, para la

construcción de un total de 1.600 habitaciones (actualmente posee 400). La

recuperación de la inversión es estimada por los inversionistas en 8 años.

Entre las instalaciones que hacen atractivo a este desarrollo turístico bajo el

sistema de tiempo compartido están el casino, una laguna artificial de 230 mil

metros cuadrados de agua de mar, nueve piscinas y un campo de golf.

Por último, encontramos a la organización Prisma. Según RCI en 1992

construyen dos edificios que no pudieron vender a raíz de la crisis financiera y

deciden en 1995 remodelar la propiedad inmobiliaria y crear Hippocampus Beach

con 99 apartamentos y 162 habitaciones. Por otro lado también llevaron a cabo en

Higuerote, Hippocampus Agua Marina (afiliado a Interval Internacional) e

Hippocampus Villa ( afiliado a R.C.I.).

Además decidieron hacer clubes vacacionales para el mercado

latinoamericano ( Hippocampus Vacation club ), con diferentes destinos y bajo la

filosofía del sistema de puntos. Estos clubes permiten, además del disfrute con

alojamiento del tiempo adquirido, que el socio pueda usar las instalaciones cuando

le plazca, pero sin pernoctar.

La organización Prisma tiene seis años en el negocio de tiempo compartido

y hoy en día tienen 5 desarrollos de los cuales tres están en Venezuela, uno en

Chile y el otro en Colombia.

18

Empezaron con el sistema de multipropiedad, luego cambiaron a semanas

flotantes y ahora operan con el sistema de puntos, que supone una mayor

flexibilidad.

Con lo que respecta al retorno de la inversión, la organización prisma la

estima en 7 años, aunque se ha logrado el retorno del capital antes de este lapso,

en proyecto similares.

El precio promedio de la semana es de unos 7.500 USD con una cuota de

mantenimiento de 300 USD anuales.

19

II.2. Bases Teóricas

II.2.1. Tiempo Compartido y Multipropiedad

El Tiempo Compartido es el derecho de uso y disfrute sobre un alojamiento

de carácter turístico, amoblado y equipado, integrado a un desarrollo inmobiliario,

durante un período específico de tiempo y a intervalos, previamente establecidos,

determinados o determinables, así como también a la utilización de todas las

instalaciones y servicios comunes del respectivo desarrollo inmobiliario, a cambio

de un precio cierto pagadero por adelantado en uno o más plazos.

La ley que regula y fomenta la Multipropiedad y el sistema de Tiempo

Compartido, define a la multipropiedad como el derecho indiviso, por el cual se

adquiere la propiedad sobre una parte alícuota de una unidad residencial

vacacional o recreacional de carácter turístico conjuntamente con los bienes

muebles que en ella se encuentran así como sobre las instalaciones y servicios

conexos y áreas comunes del desarrollo inmobiliario, con sujeción a un calendario

en cuanto al derecho de uso y disfrute exclusivo, de acuerdo a lo que establezca

el propio contrato y documento de condominio.

La Característica común a todas las modalidades de tiempo compartido y

multipropiedad es el derecho al uso y disfrute de la unidad recreacional o turística

residencial, bajo un reglamento interno específico.

20

Los desarrollos inmobiliarios destinados a la multipropiedad deben

construirse bajo Régimen de Propiedad Horizontal. Según el artículo 19 de la Ley

que Regula y Fomenta la Multipropiedad y el Sistema de Tiempo Compartido de

Venezuela los desarrollos bajo régimen de multipropiedad deberán cumplir con la

protocolización del Documento de Condominio previsto en el artículo 26 de la Ley

de Propiedad Horizontal. Además, el artículo 2, literal a) de la Ley de Propiedad

Horizontal sujeta el derecho de uso y disfrute a las normas que establezca el

documento de condominio, el contrato y su reglamento interno, los cuales, la Ley

exige que le sean entregados al adquirente al momento de la celebración del

contrato de venta. Este documento de condominio, a diferencia de un documento

de condominio ordinario, establecería las áreas de uso exclusivo a determinada

comunidad de multipropietarios y las áreas de uso común a la totalidad de

multipropietarios.

Tanto la Multipropiedad, el Tiempo Compartido o cualquier otra modalidad

que de alguna manera ofrezca semanas anuales de recreación a cambio de su

precio, se manejan en la práctica de manera parecida. El Resort se constituye con

el fin de ser comercializado bajo alguna de estas modalidades. Una compañía, por

lo regular, lo promociona a través de folletos o llamadas telefónicas y una

administradora se encarga de la operación de ese Resort.

Las siguientes definiciones son términos sumamente importante para

entender más a fondo el tiempo compartido ( Fuente : D. Schuman, 1993 )

21

• Propietario: Toda persona natural o jurídica, titular de los derechos de

propiedad sobre bienes inmuebles y muebles que integran el desarrollo

inmobiliario.

• Constructor: Persona natural o jurídica que construya un desarrollo inmobiliario

para ser sometido a las modalidades de tiempo compartido y de

multipropiedad.

• Promotor: Persona natural o jurídica que efectúa la planificación y promoción o

que realiza las actividades de comercialización, mercadeo y venta de los

desarrollos inmobiliarios, sometidos a los sistemas de tiempo compartido o de

multipropiedad.

• Operador: Persona natural o jurídica encargada de la prestación de servicios

de atención a los usuarios del tiempo compartido o de multipropiedad.

• Desarrollo Inmobiliario: Conjunto de unidades residenciales destinadas a

viviendas con fines turísticos, vacacionales o recreacionales afectadas o no al

régimen de propiedad horizontal, las cuales podrán estar integradas en una

sola edificación o en varios edificios contiguos o ubicados en la misma

urbanización, dotados de salida propia a la vía pública o en un área común del

inmueble y con instalaciones para uso común adecuadas a la finalidad

turística, recreativa o vacacional del mismo .

22

II.2.1.1. Modalidades de Tiempo Compartido

Actualmente existen varios tipos de programas de tiempo compartido que

permiten al cliente escoger el tipo de propiedad vacacional que mejor le convenga

o se ajuste a sus necesidades.

Tiempo compartido es un termino que describe la forma de uso exclusivo de

hospedaje para un número particular de días cada año. Generalmente vendidos

por semanas, también conocido como Intervalos.

La compra de un intervalo de tiempo compartido pude tomar varias formas

legales ( Fuente : Ley que Regula y Fomenta la Multipropiedad y el Sistema de

Tiempo Compartido ).

• Semana y unidad fija a perpetuidad : el comprador recibe una escritura

permitiendo el uso de un condominio específico, en una semana determinada,

cada año y para siempre, igual que comprar una casa, los beneficios pueden

incluir el beneficio fiscal de propiedad, más el derecho a participar en la

administración del desarrollo. Bajo este acuerdo el propietario puede rentar,

revender, intercambiar, o donar el intervalo vacacional.

• Semana con derecho a uso : La propiedad del desarrollo la mantiene el

desarrollador. El comprador obtiene el derecho a usar en uno o más

23

desarrollos, durante un numero específico de años y al término del plazo los

derechos regresan al desarrollador.

• Clubes vacacionales o programa de puntos : ofrecen la flexibilidad de uso en

distintas fechas cada año. Los miembros del club compran los puntos, los

cuales son usados como moneda de circulación para acceder a distintos

tamaños de suite, temporada o número de días. El número de puntos

requeridos varían con relación a la demanda.

• Propiedad fraccionada : permite a los consumidores comprar una cantidad

mayor a una semana, generalmente entre 4 y 26, a un menor costo.

• Semana dividida : permiten a los propietarios de vacaciones ocupar sólo una

porción de la unidad en una fecha, y el resto en otra. Puede rentarse una de

las porciones o inclusive intercambiarla. Son requeridas por personas que

prefieren vacaciones más cortas.

• Propiedad Bi-anual : permite el uso de la propiedad solo cada dos años

únicamente, su costo es más económico y resulta más atractivo para aquellos

que no pueden pagar el plan completo.

Los intervalos vacacionales se venden como tiempo fijo o como tiempo

flotante :

24

• Con tiempo fijo : la unidad es comprada para ser usada una semana

específica, ese intervalo es asignado cada año a ese miembro.

• Con tiempo flotante : se refiere al uso de hospedaje de vacaciones para

cualquier temporada del año. El propietario debe reservar con anticipación, ya

que estar sujeto a disponibilidad.

II.2.1.2. Intercambio de Intervalos

En un inicio, una de las mayores desventajas del tiempo compartido era que

quedabas obligado a pasar la misma semana, en el mismo desarrollo, año tras

año. Actualmente eso no es problema, ya que a través de las compañías de

intercambio los propietarios de tiempo compartido pueden utilizar intervalos de

vacaciones en desarrollos similares alrededor del mundo.

La mayoría de los desarrollos están afiliados a una compañía de

intercambio y ofrecen esta posibilidad a sus clientes. Actualmente tanto R.C.I.

( Resort Condominiums Internacional ) como I.I. ( Interval International ) son las

empresas de intercambio con más desarrollos afiliados y por lo tanto las que

ofrecen más alternativas para elegir.

La afiliación a estas compañías es voluntaria y requiere de un pago de

membresía anual así como el pago de una cuota de confirmación de intercambio

por cada vez que este se realice. Las compañías de intercambio editan directorios

25

anuales de desarrollos afiliados con fotos y breves descripción de los mismos,

además incluyen promociones de viajes, descuentos especiales en tarifas aéreas

y renta de autos.

Al estar afiliado a una compañía de intercambio se goza del derecho de

acumular intervalos; por ejemplo, si por alguna razón no es posible utilizar un

intervalo un año, se deposita este intervalo en el banco de espacios quedando

disponible para otro propietario, y en un máximo de dos años después de solicitar

la confirmación de esa semana acumulada, se puede usar en cualquier otro

desarrollo afiliado. Otro beneficio obtenido es la posibilidad de adelantar los

intervalos del próximo año para ser usados en el presente.

La afiliación a una compañía de intercambio sólo es posible siendo

propietario de un intervalo en los desarrollos afiliados a ella y generalmente es

tramitada por el desarrollador al momento de la compra.

26

II.2.2. Evaluación de Proyectos

Según Greer ( 1997 ) La evaluación de un proyecto consiste en un análisis

de los antecedentes recopilados, para formarse un juicio, tanto cuantitativo como

cualitativo, respecto de la conveniencia de su puesta en marcha. La evaluación de

proyecto implica hacer un ordenamiento de la información económica a fin de

determinar con la mayor exactitud posible, su rentabilidad, que al compararlas con

otras opciones de inversión permita decidir respecto a la conveniencia de ponerlo

en marcha ( p.4 ).

Para evaluar un proyecto de inversión de cualquier tipo y para que esta

resulte con éxito, deben seguirse una serie de pasos en los cuales se busque la

rentabilidad para el inversionista, de tal modo que los resultados obtenidos de los

análisis y evaluaciones den como consecuencia una toma de decisiones adecuada

para realizar o no un proyecto de inversión, o bien para darle un nuevo enfoque a

su estructura.

Para la evaluación de un proyecto de inversión deben realizarse tres

estudios :

• Estudio de Mercado

• Estudio Técnico

• Estudio Económico-Financiero

27

II.2.2.1.Estudio de Mercado

Según A. Blanco ( 2001 ) el objetivo general que persigue un estudio de

mercado es verificar la posibilidad real de penetración del producto en un mercado

determinado para poder medir el riego de su colocación y sus posibilidades de

éxito (p. 131)

El conocimiento de los mercados en todos sus niveles es de suma

importancia para la toma de decisiones y para el establecimiento de estrategias de

mercadeo que permitan incrementar los niveles de rentabilidad. La importancia de

contar con datos de oferta y demanda así como de oportunidades de mercado es

fundamental para encaminar correctamente los esfuerzos de las organizaciones.

El estudio de mercado abarca los siguientes aspectos :

II.2.2.1.1. Estudio de la Situación Actual del Mercado

Resulta imprescindible conocer el sector en el que se va a introducir, su

funcionamiento, tendencia actual (si esta en crecimiento, estancado, o

evolucionando), barreras de entrada y salida, cómo se trabaja, si existe alguna

normativa o legislación que imponga algún tipo de requisitos o impedimentos al

desarrollo de dicha actividad, y si existe alguna asociación a la que debas

pertenecer. Las circunstancias económicas y las tendencias de la región donde se

28

instale también influirán en su actividad (desempleo, población activa, tipos de

interés, nivel de precios, costo de la vida, entre otros ).

II.2.2.1.2. Estudio del Producto o Servicio

Consiste en definir todos los aspectos y características que realmente se

demandan de ese producto o servicio, para ver si satisface realmente una

necesidad concreta del mercado.

Para conocer su clientela debe segmentarse el mercado, delimitar el perfil

concreto del cliente potencial (edad, poder adquisitivo, nivel cultural, gustos,

hábitos de compra, lugar de origen).

Las técnicas de sondeo, encuestas o entrevistas, un pequeño estudio de

mercado, le va a permitir conocer detalles para el diseño final del producto o

servicio: originalmente se tenia una simple idea que ha ido madurando, para

adaptarse perfectamente a las necesidades de su mercado potencial.

II.2.2.1.3. Estudio de la Demanda

La demanda es la cuantificación de la necesidad real o psicológica de una

población de compradores, con poder adquisitivo suficiente para adquirir un

determinado producto que satisfaga dicha necesidad. Deber ser cuantificada en

unidades físicas.

29

II.2.2.1.4. Estimación de la Demanda

Es la demanda futura del producto de su empresa. Se basa en la

proyección de la línea de tendencia correspondiente a los datos históricos, se

recomienda realizar proyecciones a cinco (5) años. Para esta proyecciones se

puede utilizar métodos estadísticos si se prefiere; sin embargo, una forma sencilla

puede ser a través de la proyección basándose en dos variables.

II.2.2.1.5. Estudio de la Oferta

Estudiar la oferta en ocasiones resultará muy trabajoso y difícil, debe

concentrarse en aquellas empresas que tengan una mayor cuota de mercado, y

aquellas que más puedan condicionar la actividad, ya que le va a permitir conocer

cómo funciona el propio sector, y su capacidad de reacción.

Conocer cómo trabaja la competencia, cuáles son sus precios, sus plazos

de entrega, las facilidades de pago que ofrecen. En definitiva analizar todos sus

puntos fuertes y débiles comparándolos con nuestro producto o servicio,

adecuándolo a las necesidades y tendencias e innovando en medida de lo posible

para diferenciarse de ella y para depurar la idea inicial. Para estudiar la

competencia se puede recurrir a la técnica de simulación, haciéndose pasar por

clientes de la empresa, sin mencionar que puede ser su futura competencia

30

II.2.2.1.6. Mercado Potencial para el Proyecto

Para obtener el pronóstico de la demanda insatisfecha tanto en el mercado

nacional como en el internacional; comparar la proyección de la demanda del

producto en estudio con el de la oferta global, dará como resultado el mercado

potencial del proyecto, sin considerar el posible desplazamiento de los productos

de la competencia.

II.2.2.1.7. Precio

Establecer de manera preliminar el precio que debe tener el producto, con

base principalmente en los siguientes factores: precios de venta del mercado, tipo

de consumidores, coeficiente de elasticidad precio-demanda, reacción esperada

de los competidores, y estrategia oficial en materia de política económica (

incentivos, protecciones, etc.)

31

II.2.2.2. Estudio Técnico

El estudio técnico tiene como objetivo resolver las preguntas referidas a

donde, cuándo, cómo y con qué producir lo que se desea. Para responder a estos

aspectos deben tomarse en cuenta los siguientes puntos :

II.2.2.2.1. Descripción de la Localización

La elección de la localización vendrá determinada por una serie de

circunstancias que le permitirá detectar las ventajas de dicha elección, así como

solventar los posibles inconvenientes del lugar elegido, (cercanía de clientes y

proveedores, ubicación de la competencia, costos de transporte, nivel de precios,

pros y contras del arrendamiento o la compra, posibilidad de leasing, facilidad de

obtención de suministros de luz, agua y teléfono, fácil acceso y comunicaciones,

posibilidad de ampliación y necesidades de obras o acondicionamientos.

II.2.2.2.2. Tamaño de la Empresa

Los factores que influyen de manera predominante en la selección del

tamaño de una planta industrial o empresa comercial:

• Características del mercado de consumo: Revisar los resultados del estudio

de mercado de consumo, con el fin de determinar si la dimensión del

mercado potencial para el proyecto permite o no montar la empresa.

32

• Características del mercado de abastecimiento: Los volúmenes y las

características de las materias primas, así como la localización de las áreas

de producción de las mismas, son los factores que se toman en cuenta para

ajustar el tamaño de la planta.

• Disponibilidad de recursos financieros: Uno de los factores limitantes de la

dimensión de una empresa es la disponibilidad de recursos económicos.

Estos recursos se requieren para hacer frente tanto a las necesidades de

inversión en activo fijo como para satisfacer los requerimientos de Capital

de Trabajo.

• Características de la mano de obra: A veces puede resultar más

conveniente reducir el tamaño de una empresa que hacer frente a fuertes

erogaciones para dotar de ciertos beneficios sociales a los trabajadores de

la misma. Este factor unido a la falta de mano de obra calificada puede

obligar a reconsiderar el tamaño de la empresa.

• Tecnología de producción: Se debe tomar en cuenta las características de

los procesos y equipos. Es recomendable la selección de un tamaño inicial

de planta mayor que el determinado, cuando se deben realizar fuertes

inversiones y largos períodos para la puesta en marcha.

33

II.2.2.2.3. Organización

• Estructura de la empresa: se refiere a los recursos humanos disponibles

para administrar el proyecto.

• Aspectos laborales: número de empleados, técnicos y obreros actuales,

monto de la nómina actual y futura.

• Presentación del organigrama administrativo.

34

II.2.2.3. Estudio Económico-Financiero

El inversionista realiza asignaciones importantes de recursos, solo si espera

en un futuro recuperar una cantidad mayor a la erogación realizada, es decir, tiene

la esperanza de obtener utilidades de acuerdo con el monto de la inversión y el

riesgo que corra.

En un estudio Económico-Financiero se busca determinar la viabilidad y

rentabilidad del proyecto. Para ello se realiza primero un estudio económico que

consta de los siguientes aspectos :

II.2.2.3.1. Presupuesto de Inversión y su Financiación

Aquí se indicarán las inversiones necesarias para la puesta en marcha de

una empresa y las mejores vías de financiamiento.

II.2.2.3.1.1. Inversiones en Activo Fijo

Inversiones en activo fijo o inmovilizado, son elementos patrimoniales que

van a permanecer más de un ejercicio económico en la empresa. Son inversiones

a largo plazo que se van recuperando gradualmente por medio de la amortización

y deben de ser financiadas con capitales permanentes, recursos propios o exigible

a largo plazo.

35

En el comienzo de la actividad empresarial estas inversiones suelen ser

muy elevadas, de ahí que tengan que estar muy meditadas, pues un error en su

planificación puede condicionar el desarrollo futuro de la empresa.

El activo fijo o inmovilizado comprende:

• Gastos de establecimiento: gastos de constitución, gastos de primer

establecimiento y gastos de ampliación de capital.

• Activos Tangibles: maquinaria, edificios, terrenos, mobiliario, utillaje y

herramientas, instalaciones técnicas, ordenadores, elementos de

transporte.

• Activos Intangibles: propiedad industrial, patentes, marcas, nombre

comercial, derechos de traspaso, aplicaciones informáticas

• Activos Financieros: participaciones en empresas del grupo, depósitos y

fianzas a largo plazo (Provisión por depreciación).

II.2.2.3.1.2. Inversiones en Activo Circulante ( Capital de Trabajo )

Son inversiones complementarias o derivadas de las inversiones de activo

fijo. Su período de permanencia en la empresa es inferior al año, debiendo

financiarse en parte con deudas a largo plazo y en parte con deudas a corto plazo

(disponible y realizable), están relacionadas con el ciclo de explotación de la

empresa (dinero-mercancías-dinero).

36

El activo circulante comprende:

• Existencias: mercaderías, materias primas, productos en curso, productos

terminados.

• Realizable: clientes, deudas por cobrar, deudores diverso.

• Inversiones Financieras Temporales.

• Disponible: dinero efectivo en caja y bancos.

II.2.2.3.1.3. Financiamiento

Después de fijar las inversiones necesarias para el comienzo de la

actividad, debemos pensar como las vamos a financiar. Como norma general el

activo fijo se financiaría con pasivo fijo, y el activo circulante se financiará con

pasivo circulante, excepto una parte que puede ser financiada con fondos a largo

plazo (stocks o existencias, un mínimo del saldo de clientes y un mínimo de capital

de trabajo necesarios siempre para que la empresa pueda funcionar) lo que se

denomina el capital de trabajo. Este fondo es fundamental para el buen

funcionamiento de la empresa y para su supervivencia.

En una empresa las fórmulas de financiación básicas son dos:

• Financiación Propia: proveniente de fuentes propias de la empresa (capital

aportado por los socios).

37

• Financiación Ajena: proveniente de fuentes ajenas a la empresa

(financiación bancaria y financiación no bancaria (proveedores, acreedores,

leasing).

Una vez determinado el monto de la inversión necesaria y el tipo de

financiamiento que se usará, deben proyectarse los estados de resultados y flujo

de caja.

II.2.2.3.2. Estado de Resultados

Según Horngren & Harrison , el Estado de Resultados es la relación de los

ingresos, gastos y utilidades o pérdidas netas de una entidad durante un período

específico ( p. 20 ).

En el Estado de Resultados se presenta un resumen de los ingresos y

gastos de una organización durante un período específico, como puede ser un

mes o un año. El Estado de Resultados tiene lo que quizás sea la información

individual más importante sobre un negocio: su utilidad neta, que son lo ingresos

menos los gastos. Si los gastos exceden a los ingresos, el resultado es una

pérdida neta para el ejercicio.

38

II.2.2.3.3. Flujo de Caja Libre

Es el efectivo neto y real, en oposición al ingreso contable neto que fluye

hacia dentro o hacia fuera de una empresa durante un período específico. El Flujo

de Caja es el paso más importante en el análisis financiero aunque también el más

difícil. Es sumamente complicado hacer pronósticos exactos de los costos e

ingresos asociados con un proyecto grande. Para realizar el flujo de efectivo debe

tomarse en cuenta los ingresos, los costos, los gastos, las inversiones y el

financiamiento.

Esquema del Flujo de Caja Libre

Utilidades antes de intereses e impuestos

Impuesto sobre utilidades

+ Cambio en impuestos Diferidos

= Utilidad Neta en Operaciones – ajuste de impuestos

+ Depreciación y amortización

= Flujo de Caja Bruto

- Aumento de Capital Neto de Trabajo

- Inversiones en Activos Fijos

- Aumento en otros Activos

= Flujo de caja Libre

39

El Flujo de Caja logra evaluar de la manera más exacta el valor de una

empresa a través de la estimación de los ingresos futuros. Para esto no es

correcto considerar los resultados de los estados financieros de la empresa. Esto

se debe a que no representan con exactitud el momento y el monto de los

ingresos y egresos reales que resultarán de las actividades de la organización.

II.2.2.3.4. Flujo de Caja Descontado

Es el valor presente o actual de todos los rendimientos futuros esperados

de un proyecto o empresa, es decir, la suma de todos los flujos de caja anuales

descontados al año base, utilizando la fórmula de Valor Presente Neto.

II.2.2.3.5. Punto de Equilibrio

También llamado Punto Muerto o Umbral de Rentabilidad, es la situación

que se produce cuando la empresa no tiene ni beneficios ni pérdidas, los ingresos

son iguales a los costos. Este punto nos dice el nivel a alcanzar de ventas para,

que la empresa empiece a dar beneficios. Es el mínimo de actividad a partir del

cual la empresa empieza a ser rentable.

Punto de equilibrio = Ingresos Totales – Costos Totales = 0.

Costos totales = costos fijos + costos variables.

Así: Ventas netas = costos fijos + costos variables

40

Los costos fijos se producen con independencia de la cifra de ventas del

negocio (luz, alquiler, agua...), los costos variables dependen directamente de las

ventas, y aumentan o disminuyen proporcionalmente a la cifra de estas. (Materias

primas, suministros).

El umbral de rentabilidad de una empresa puede disminuir aumentando el

precio de venta de los productos vendidos o reduciendo los costos de la empresa.

Para calcular este punto lo podemos hacer utilizando el margen comercial

porcentual de la siguiente manera:

Umbral de rentabilidad = Costos Fijos / Margen Comercial

Para calcular el momento en que se llega a este punto hay que hacer unas

provisiones, de la forma más real posible, de cuáles van a ser nuestros ingresos y

gastos a lo largo del tiempo.

Además nos fijaremos especialmente en 3 circunstancias:

• Los gastos de personal (hacer la provisión mes a mes, para que la

responsabilidad del pago se pueda hacer día a día, teniendo cuidado con

las pagos extras).

• Los impuestos (se debe preveer cuando han de pagarse y su incidencia

directa en el disponible).

41

• Los meses de baja facturación (se debe tener en cuenta que en diversas

épocas algunos negocios ven disminuir sus ingresos (hotelería)).

En el mes en que se pase por primera vez de resultados negativos a positivos

o cero, se habrá llegado al Punto de Equilibrio del negocio.

II.2.2.3.6. Valor Presente Neto

El Valor Presente Neto (VPN): es un método para evaluar las propuestas de

inversión del capital mediante la obtención de los flujos netos de efectivo en el

futuro, descontado al costo de capital de la empresa o a la tasa apropiada de

interés del mercado menos el valor actual del costo de la inversión.

Diferencia entre el valor actualizado de los cobros y de los pagos,

descontando la tasa de interés que podríamos obtener con una inversión

alternativa.

VPN = -FC + Sumatoria ( FCn / ( 1+k) *1/n )

Fco = flujo de caja del año 0 ( inversión inicial )

FCn = flujo da caja libre del año

K = tasa de descuento en el año n.

Cuanto mayor sea el VAN más rentable será el proyecto.

42

II.2.2.3.7. Tasa Interna de Retorno

La Tasa Interna de Retorno (TIR): es la tasa de descuento que se usa para

evaluar las propuestas de inversión mediante la aplicación de la tasa de

rendimiento sobre un activo, la cual se calcula encontrando la tasa de descuento

que iguala el valor presente de los flujos futuros de entrada de efectivo al costo de

la inversión.

Tasa Interna de Retorno, tipo de actualización que hace el VAN cero. Aquí

hallamos K, tipo de rendimiento interno, si K es superior al interés del dinero el

proyecto es positivo.

II.2.2.3.8. Análisis de Sensibilidad

Permite observar las decisiones económicas que hay que tomar si se varían

algunos factores para determinar qué tan sensible es la TIR frente a los cambios

de algunas variables.

43

Capítulo III. Marco Metodológico

44

Capítulo III. Marco Metodológico

III.1. Características Metodológicas Generales de la Investigación

III.1.1. Forma de la Investigación

La presente investigación es un estudio de factibilidad de un proyecto de

inversión; y su forma se define como aplicada porque los resultados que se

obtuvieron serán base para decidir acerca de la construcción del complejo

turístico, a ser comercializado bajo la modalidad de tiempo compartido en la Isla

de Coche.

Según Tamayo (2000) la forma de investigación aplicada se define como :

es la que aplica a realidades concretas los resultados de la investigación pura o

básica. ( p. 215 ).

III.1.2. Tipo de Investigación

El nivel de conocimiento del estudio es proyectivo o proyecto factible; ya

que se buscó investigar la posibilidad de desarrollo de un complejo turístico. El

objetivo principal del presente estudio fue investigar la factibilidad de un complejo

turístico a ser comercializado bajo el sistema de tiempo compartido en la Isla de

coche, a través de tres estudio fundamentales: en primer lugar, un estudio de

45

mercado que permitió investigar la demanda y oferta de servicios similares; así

como la creación de un modelo de comercialización y ventas. En segundo lugar,

un estudio técnico que permitió definir las características físicas y operacionales

del proyecto. Y en último lugar, un estudio económico - financiero que demostró la

sustentabilidad monetaria; expresándose claramente si los ingresos son mayores

a los egresos.

Según el manuscrito titulado “Orientaciones Metodológicas para el Trabajo

Final de grado, proyecto especial y Proyecto Empresarial o Industrial de la

Universidad Metropolitana” ( 2001 ) la investigación proyectiva tiene como objeto:

el diseño, la propuesta o creación de un modelo que permita solucionar una

necesidad de tipo práctico ( proyecto factible ).

Este tipo de investigación, en comparación con otros tipos, demandan

considerables nociones de área que se investiga.

III.1.3. Diseño de la Investigación

El Diseño de la investigación es el método y estructura de una

investigación, escogidos por el investigador para realizar la recopilación de datos y

análisis de los datos ( Salkind 1998, p. 364 ).

46

El diseño a utilizar es documental. Los tres estudios mercado, técnico y

financiera fueron el resultado de un estudio bibliográfico, ya sea obtenido en

bibliotecas o a través de entrevistas a expertos.

III.2. Variables

De acuerdo con Tamayo (2000) las variables son aspectos o dimensiones

de un fenómeno que tienen como característica la capacidad de asumir distintos

valores – Símbolo al cual se le asignan valor o número.

En la presente investigación no se definieron variables, ya que su estudio

de mercado se basó en investigaciones ya realizadas por la compañía de

intercambio RCI, Corpoturismo y Fondene.

No fue necesario operacionalizar variables, ya que no existió un estudio

sobre la realidad patente, sino es un estudio de diseño documental; además no se

pretende demostrar el alcance de las variables en función de más dimensiones e

indicadores. Por otro lado, el estudio no consta de una aplicación de instrumentos,

pues no se aplica una recolección de datos. Las variables no aparecen bajo un

sistema operativo, ya que no es necesario su relación y medición, pues no fueron

contrastados para luego condicionar los resultados.

47

III.3. Población y Muestra de la Investigación

Según Balestrini ( 1998 ) desde el punto de vista estadístico, una población

o universo puede estar referido a cualquier conjunto de elementos de los cuales

pretendemos indagar y conocer sus características, o una de ellas, y para el cual

serán validas las conclusiones obtenidas en la investigación.

Entre la unidades estudiadas en esta investigación se encuentran todas

aquellas personas que se consideren potenciales visitantes del complejo turístico

que se plantea, así como sus características. Además una segunda unidad de

análisis son complejos turísticos similares principalmente ubicados en el Estado

Nueva Esparta.

Para el estudio de las unidades anteriormente mencionadas se utilizaron

investigaciones ya realizadas por RCI, Corpoturismo y Fondene, ya que se

considera que estos llegan a abarcar mucho mayor espacio y mayor confiabilidad

a la que pudiera abarcar un estudio realizado por el presente investigador. Esto se

debe a factores de tiempo, geográficos y de conocimiento.

Por tanto, no es necesario el estudio directo de la muestra, ya que se

trabajó en función de una recopilación documental, cuyos datos ya estaban

presentados. El estudio se fundamenta en un procesamiento de datos que permite

una evaluación y análisis para la aplicación futura del proyecto.

48

III.4. Instrumentos de Recolección de Datos

Para la recolección de los datos se utilizaron varias técnicas.

Para el estudio de mercado donde se buscaba la demanda actual y

potencial, oferta, porcentaje de población insatisfecha, precio del producto y los

canales de comercialización se utilizaron estudio de mercados confiables previos

seleccionados.

El estudio técnico se basó en el proyecto planteado por la sociedad

Mercantil interesada en la presente investigación y en bibliografía especializada en

el tema.

Por último el estudio financiero donde se obtendrá la inversión necesaria y

su financiamiento, el estado de resultados, el flujo de caja, el Valor Presente Neto

(VPN), la Tasa Interna de Retorno (TIR) y el análisis de sensibilidad se basó

netamente en información bibliográfica del tema.

III.5.Procedimientos

A continuación se describen sistemáticamente las fases y etapas que se

cumplieron para la realización de la investigación así como también las entrevistas

realizadas y lugares visitados.

49

En primer lugar, existió una idea que generó la búsqueda de documentación

bibliografía seleccionada para nutrir al investigador en el tema.

Seguidamente se entrevisto a Alejandro Arreaza como creador intelectual

del complejo turístico para solicitarle información fundamental que permitió

abordar la investigación.

A partir de allí, se empezó a recolectar información del mercado específico

que se investigó, a través de Corpotur, Fondene, RCI e Interval. Debido a lo

complejo del estudio se decidió en este momento trabajar en base a estudios pre -

existentes.

Después de obtener información de mercado, se elaboró el estudio técnico

en base a información obtenida de los promotores del proyecto real. Con ayuda de

representantes de la carrera de Turismo de la Universidad Nueva Esparta se

definió los componentes operacionales y organizacionales necesarios y por último

se elaboró junto al Arquitecto Luis Felipe Vaamonde los metros cuadrados a

construir, el ciclo de operación y la estructura mínima requerida de personal.

Para identificar el Marco legal se utilizó la Ley Orgánica de turismo

publicada el 9 de Diciembre de 1998, la Ley que Regula y Fomenta la

Multipropiedad y el sistema de Tiempo Compartido en Venezuela publicada el 18

de Diciembre de 1995 y la Ordenanza sobre la zona urbana turística de desarrollo

especial punta la Playa Isla de Coche publicada el 16 de Mayo de 1997.

50

Culminada la fase técnica, se determinaron tanto la inversión necesaria,

como las diferentes alternativas de financiamiento, los ingresos y egresos para la

operación normal del proyecto, los estados de resultados, flujos de caja, punto de

equilibrio, el Valor Presente Neto, la Tasa Interna de Retorno y el análisis de

rentabilidad con ayuda del economista Antonio Paiva.

Finalmente se presentan organizadamente los resultados a través de la

metodología exigida por la Universidad Metropolitana para la presentación de

trabajos Finales de Grado.

Se mencionan a continuación las entrevistas y bibliotecas visitadas

indispensables para obtener la información y documentación necesaria para

realizar el presente estudio.

Entrevistas :

• Alejandro Arreaza. Principal creador intelectual del proyecto.

• Luis Felipe Vaamonde. Experto en sector inmobiliario

• Carolina Piñango. Gerente de Servicio a Desarrollos de RCI

• Ignacio Sánchez y Emerson Ramírez Salas. Servicio a Desarrollos de

RCI.

• Johnacel Rodríguez. Fondene.

51

• Olga Arreaza. Directora de la carrera Turismo en la Universidad Nueva

Esparta.

• Víctor Martín. Socio Hotel Speed Paradice el Yaque y Hotel Speed

Paradice Isla de Coche.

• Claudio Massimo. Operador Hotel Brisas del Mar Isla de Coche.

• Geoffry Fiel. Gerente Mercadeo Interval International.

• Luisa Lorena Silva. Corpoturismo.

• Luis García Planchar. Cámara de Multipropiedad y Tiempo Compartido.

• Eladio Díaz. Experto en Metodología para la investigación.

Bibliotecas

• Universidad Metropolitana

• Universidad Santa María

• Universidad Nueva Esparta

( Para ver detalladamente la documentación consultada referirse a la Bibliografía ).

52

Capítulo IV. Análisis y Presentación de Resultados

53

IV.1. Estudio de Mercado

El objetivo fundamental del estudio de mercado es analizar tanto la

demanda como la oferta, en sus condiciones actuales y potenciales para

determinar las posibilidades del mercado del tiempo compartido en Venezuela,

específicamente en el Estado Nueva Esparta.

IV.1.1. Aspectos que abarca el Estudio de Mercado:

• Descripción de las características del lugar en donde se va a prestar el

servicio de alojamiento hotelero.

• Determinar la cuantía de la demanda de servicio de Alojamiento turístico

tanto bajo la modalidad de hospedaje tradicional como bajo el sistema de

tiempo compartido, específicamente en el Estado Nueva Esparta,

Venezuela

• Identificar la oferta actual de empresas de alojamiento turístico bajo el

sistema de tiempo compartido especialmente en el Estado Nueva Esparta.

• Definir cual será el mercado potencial del proyecto que se está

investigando.

54

• Establecer los precios de ventas adecuados rigiéndose por lo que dicta el

mercado y por lo que el consumidor potencial estaría dispuesto a pagar.

• Determinar los canales de comercialización más adecuados y la modalidad

bajo la cual se establecerá el tiempo compartido.

IV.1.2. Descripción del Producto

El presente proyecto consta de la construcción de 80 habitaciones ubicadas

en un lote de terreno en la playa La Punta, Isla de Coche. Consiste en el

desarrollo de un complejo turístico de alojamiento y recreación que va a ser

comercializado en su gran mayoría bajo el sistema de tiempo compartido a través

de la modalidad de puntos. También se ofrecerá el servicio de alojamiento

tradicional, como complemento al buen funcionamiento del proyecto.

Contempla la construcción de 80 habitaciones distribuidas de la siguiente manera:

• Cincuenta y seis (56) suites de una habitación de 45m2.

• Dieciséis (16) suites dobles de 35 m2.

• Ocho (8) suites junior de 30m2.

Se trabajará bajo el esquema de plan Europeo ( el precio de la semana solo

incluye el servicio de alojamiento) para que el cliente tenga la posibilidad de utilizar

55

su kitchinet, ofreciéndoles una pequeña tienda con productos básicos y el servicio

de alimentos y bebidas. El desarrollo será dirigido para que sea, tanto para turistas

nacionales como extranjeros, un centro de recreación, esparcimiento y descanso.

El proyecto será desarrollado de manera que la construcción se adapte a

las condiciones climáticas locales, tomando en cuenta la funcionalidad,

durabilidad, calidad y mantenimiento. Además el proyecto que se presenta es

considerado la primera etapa de un complejo turístico total, por lo que se tomará

en cuenta para la construcción, posibles futuras ampliaciones.

El tiempo compartido es una modalidad turística que ha crecido en nuestro

país, y la Isla de Coche es un destino turístico potencial con el beneficio de tener a

la Isla de Margarita como motor propulcionador, pudiendo conseguir ser el futuro

destino turístico preferido en nuestro país. Se le puede comparar con Los Roques,

pero con infraestructura de mayor calidad, además de tener ventaja respecto a la

disponibilidad de agua dulce y electricidad suficiente.

IV.1.3. La Isla de Coche

Conjuntamente con la Isla de Margarita y la Isla Cubagua (Ver Apéndice A)

conforman el único estado Insular de Venezuela y su economía esta motorizada

principalmente por la pesca y los servicios turísticos, incluyendo el comercio de

Puerto Libre. La Isla de Coche se encuentra al Sur de Margarita, habitada por

aproximadamente 12.000 personas. Se eleva a 60 metros sobre el nivel del mar,

56

tiene 11 Km. de longitud y 6 Km. de ancho. Conforma el municipio Villalba,

teniendo como capital a San Pedro de Coche. Además esta conformada por los

pueblos del Bichar, Guinima, El Amparo, El Guamache y La Uva. Sus pobladores

viven casi exclusivamente de la pesca y recientemente de los servicios turísticos

en diversos establecimientos hoteleros que han iniciado operaciones en años

recientes. Antiguamente operaba La Salina, la cual fue abandonada ya que su

pequeña escala no permita su mecanización y por lo tanto no resultaba rentable.

Como sistema de comunicación se destacan las lanchas que diariamente

realizan el recorrido entre el muelle del Ferry en San Pedro de Coche y la

población la Isleta en la Isla de Margarita, destacándose los horarios de primera

hora de la mañana y fin de la tarde y el Ferry que desde Punta de Piedra viaja

cada día en la mañana y en la Tarde en ambos sentidos, prestando un servicio

confiable de transporte de vehículos y mercancía. En la zona sur de la Isla existe

un transporte similar de lanchas que comunica a la isla con tierra firme,

específicamente con el Morro de Chapota y por el cual ingresa mercancía,

particularmente hortalizas y otros víveres dirigidos al consumo local.

Adicionalmente y dirigido exclusivamente al servicio turístico, existe un servicio de

lanchas rápidas que diariamente y varias veces al día en temporadas y fines de

semana transporta huéspedes de los hoteles desde Playa el Yaque, Margarita,

hasta la Playa la Punta, en la Isla de Coche, con un tiempo de viaje de

aproximadamente 20 minutos. Finalmente existe una pista de aterrizaje utilizada

principalmente por aeronaves privadas, la cual fue construida para servir al

proyectado complejo de la Ciudad Vacacional, nunca concluida, la cual con la

57

adecuación de la infraestructura existente podría operar como aeropuerto

comercial estableciéndose vuelos regulares con el aeropuerto de Maiquetía y con

el aeropuerto de Margarita.

IV.1.4. Análisis de la Demanda

IV.1.4.1. Volumen de la Demanda Mundial

Según estadística de Ragatz Associates y RCI el volumen de propietarios

de Tiempo Compartido a nivel mundial se incrementa cada año. El número de

propietarios ha evolucionado comenzando en 1980 con 155.000 propietarios a

nivel mundial, alcanzando en el año 2000 4.370.000 afiliados como se observa en

el siguiente gráfico:

15 5 .000 220 .000 335 .00 0470 .00 0

6 20 .00080 5 .000

970 .0001 .1 25 .000

1 .31 0 .000

1 .530 .0001 .800 .0 00

2 .070 .00 0

2 .36 3 .000

2 .83 3 .000

3 .144 .0 003 .350 .000

3 .500 .000

3 .750 .0003 .950 .000

4 .150 .0 004 .3 70 .000

-

5 0 0 .0 0 0

1 .0 0 0 .0 0 0

1 .5 0 0 .0 0 0

2 .0 0 0 .0 0 0

2 .5 0 0 .0 0 0

3 .0 0 0 .0 0 0

3 .5 0 0 .0 0 0

4 .0 0 0 .0 0 0

4 .5 0 0 .0 0 0

1 9 8 0 1 9 8 2 1 9 8 4 1 9 8 6 1 9 8 8 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0

Figura1. Propietarios a Nivel Mundial de Tiempo Compartido ( 1980 – 2000)

Fuente : Ragatz Associates (1980-1996), RCI ( 1997-2000)

58

La distribución del total de los miembros de tiempo compartido a nivel

mundial para el año 2000 se puede observar en la siguiente gráfica en donde el

mayor número de ellos se encuentran en Norteamérica, mientras que él más bajo

se ubica en Asia.

N o r te a m é r ic a5 4 %

A s ia -P a c íf ic o 6 %

L a t in o a m é r ic a 9 %

E u ro p a -Á f r ic a 3 1 %

Figura2. Miembros Residentes Por Región (2000)

Fuente: RCI

En Latinoamérica los pronósticos según RCI indican que a corto plazo la

cantidad de propietarios aumentará en un 18%, a pesar de que la pausada

recuperación de la economía ha frenado el crecimiento del sector turístico.

Lentamente los gobiernos latinoamericanos han empezado a impulsar las

actividades turísticas en todos sus ámbitos, aprovechando los abundantes

recursos naturales y culturales que son atractivos tanto para los visitadores locales

como extranjeros. Cifras recientes de la Organización Mundial de Turismo (OMT)

señalan que la afluencia turística totalizó 44.000 millones de personas,

percibiéndose un total de 28.500 millones de dólares en ingresos.

59

IV.1.4.2. Volumen de la Demanda en Venezuela

Específicamente en Venezuela el turismo es un sector de la economía

considerado de interés Nacional, dado a su característica de potenciador del

desarrollo del país, además de ser prioritario estratégicamente para la

diversificación. En los últimos 7 años, en promedio los visitantes a Venezuela han

aumentado en un 7.7 % como se puede observar en la siguiente tabla:

Año Total % de

Cambio

1995 317 -

1996 306.8 -3.20%

1997 619.6 102.00%

1998 685.4 10.60%

1999 586.9 -14.40%

2000 604.5 3.00%

2001 493.9 -18.30%

% Promedio Anual 7.7%

Tabla 1. Entrada de Turistas a Venezuela ( Miles) (1995 – 2001) Fuente: Corpoturismo

A pesar de observarse un descenso de entrada de turistas del 18.30% entre

el año 2000 y 2001, existen grandes expectativas a corto plazo de que esto

cambie. El potencial turístico de Venezuela alcanza hasta el punto de ser

considerado entre los diez países con más diversidad ecológica del planeta, y para

60

apoyar esto el Ministerio del Ambiente y los Recursos Naturales realiza controles

ambientales regulados bajo normas internacionales.

Además, el gobierno está creando una nueva ley para el sector turístico,

reorganizando la Cámara de Turismo de Venezuela y reestructurando el Fondo

Nacional para la Promoción y Capacitación Turística que sustituye a

CORPOTURISMO, para impulsar la industria turística nacional. Todo ello

enfocado en las áreas de mayor concentración de demanda turística,

especialmente en el Estado Nueva Esparta a través de la Corporación de Turismo