estudio de factibilidad de logro de economías de escala en la...

TRANSCRIPT

UNIVERSIDAD METROPOLITANA DECANATO DE ESTUDIOS DE POSTGRADO MAESTRÍA DE ADMINISTRACIÓN MENCIÓN GERENCIA DE FINANZAS

ESTUDIO DE FACTIBILIDAD DE LOGRO DE ECONOMÍAS DE

ESCALA EN LA BANCA VENEZOLANA A TRAVÉS DE LA FUNCIÓN COBB-DOUGLAS

Autores: Carmen E. González Gómez

Roberto J. Serva Díaz Caracas, Junio 2004

Tutor: Cesar E. Tinoco

APROBACIÓN

Quien suscribe César E. Tinoco G., Tutor del Trabajo de Grado “Estudio de

Factibilidad de Logro de Economías de Escala en la Banca Venezolana a

través de la Función Cobb-Douglas”, para optar al título de Magíster en

Administración mención Gerencia de Finanzas, considera que el mismo

reúne los requisitos exigidos por el Decanato de Postgrado de la Universidad

Metropolitana, y tiene méritos suficientes como para ser sometido a la

presentación y evaluación por parte del Jurado examinador;

En la Ciudad de Caracas, a los 14 días del mes de junio de 2004.

César E. Tinoco G.

DERECHO DE AUTOR

Nosotros, Carmen E. González G., y Roberto J. Serva D., titulares de las cédulas de identidad número 12.054.651 y 11.941.260, respectivamente, cedemos a la Universidad Metropolitana el derecho de reproducir y difundir el presente trabajo, con las únicas limitaciones que establece la legislación vigente en materia de derecho de autor.

En la ciudad de Caracas a los 14 días del mes de junio de 2004.

Carmen E. González G Roberto J. Serva Díaz

ÍNDICE GENERAL Página

RESUMEN i

ÍNDICE DE TABLAS Y FIGURAS iii

INTRODUCCIÓN 1

CAPÍTULO 1: EL PROBLEMA 4

1.1. Planteamiento del Problema 4

1.2. Formulación del Problema 7

1.3. Importancia de la Investigación 7

1.4. Objetivos: 10

1.4.1. Objetivo General 10

1.4.2. Objetivos Específicos 10

CAPÍTULO 2: MARCO TEÓRICO 11

2.1. Antecedentes de la investigación 11

2.2. Bases Teóricas 15

2.2.1. Fusiones 15

2.2.1.1. Clasificación de las fusiones 16

2.2.1.2. Principales razones para llevar a cabo una

fusión

17

2.2.2. Sistema bancario venezolano 20

2.2.2.1. Clasificación de las instituciones financieras 25

2.2.3. Función de producción y función de costos 30

2.2.4. Definición de producto bancario y los costos

de producción

38

2.3. Hipótesis 40

Página

CAPÍTULO 3: MARCO METODOLÓGICO 41

3.1. Características de la Investigación 41

3.2. Diseño de la Investigación 41

3.2.1. Acopio de la Información 41

3.2.2. Organización de la información 42

3.2.3. Procesamiento de datos 42

3.2.4. Análisis de la información 43

3.3. Población y Muestra 44

3.4. Variables 46

3.4.1. Función de producción 46

3.4.2. Costos de transformación 49

3.4.3. Imagen del sistema bancario venezolano 50

CAPÍTULO 4: ANÁLISIS DE LOS RESULTADOS 52

4.1. Resultados generales de la banca comercial y

universal

52

4.2. Análisis de los costos de transformación en la banca

comercial y universal

56

4.3. Análisis de la función de producción de las fusiones de

bancos estudiadas

63

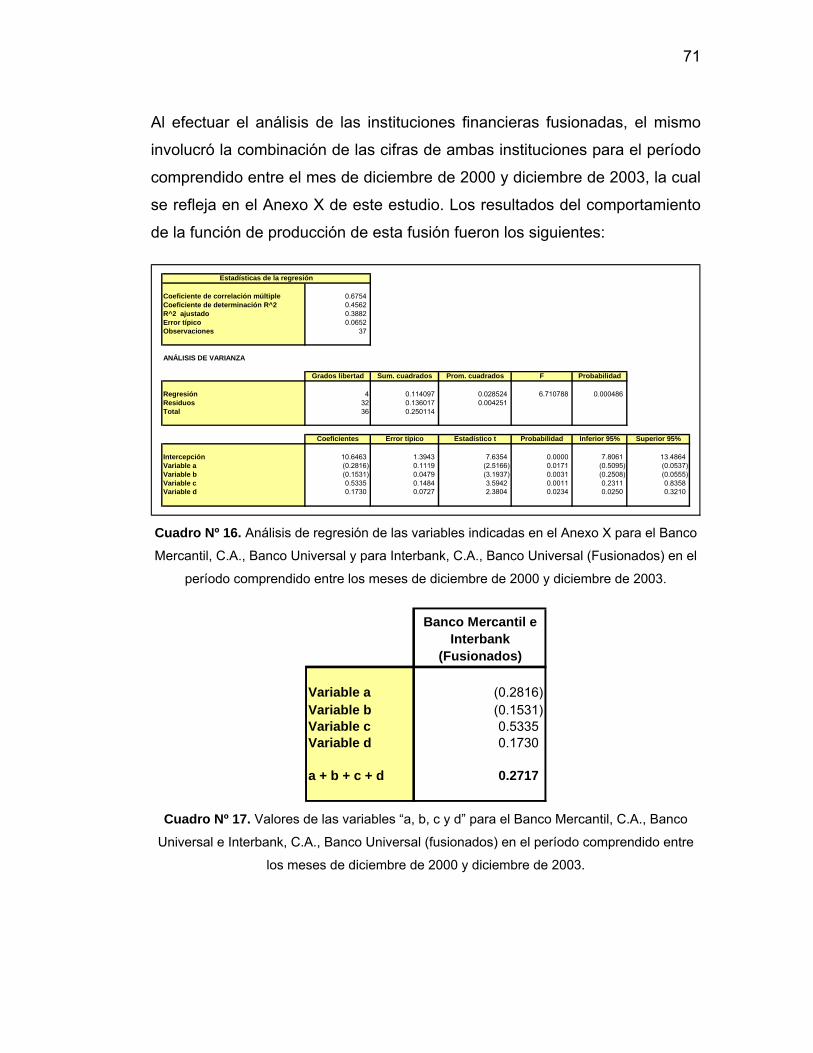

4.3.1. Fusión por absorción del Banco Lara, C.A.,

Banco Universal por parte del Banco Provincial,

S.A., Banco Universal

63

4.3.2. Fusión por absorción de Interbank, C.A., Banco

Universal por parte del Banco Mercantil, C.A.,

Banco Universal

68

Página

4.3.3. Fusión por absorción del Banco Caracas, C.A.,

Banco Universal por parte del Banco de

Venezuela, S.A., Banco Universal

72

4.3.4. Fusión por absorción de Unibanca, Banco

Universal, C.A., por parte de Banesco, Banco

Universal, C.A.

78

4.4. Análisis de los costos de transformación de las

fusiones de los bancos estudiadas:

83

4.4.1. Fusión por absorción del Banco Lara, C.A.,

Banco Universal por parte del Banco Provincial,

S.A., Banco Universal

84

4.4.2. Fusión por absorción de Interbank, C.A., Banco

Universal por parte del Banco Mercantil, C.A.,

Banco Universal

89

4.4.3. Fusión por absorción del Banco Caracas, C.A.,

Banco Universal por parte del Banco de

Venezuela, S.A., Banco Universal

93

4.4.4. Fusión por absorción de Unibanca, Banco

Universal, C.A., por parte de Banesco, Banco

Universal, C.A.

98

4.5. Análisis de la imagen del sistema bancario venezolano 103

CONCLUSIONES 105

RECOMENDACIONES 109

BIBLIOGRAFÍA 110

ANEXOS 115

i

RESUMEN Los esfuerzos por caracterizar económicamente la estructura del sistema

financiero nacional se han concentrado, históricamente, en la medición de

economías de escala y en la medición de la eficiencia y de asignación de

insumos en el sector bancario. Estos dos frentes de investigación han estado

estrechamente ligados, ya que la ineficiencia sólo era consistente con un

mercado poco competitivo, que pudo generarse como consecuencia de la

existencia de economías de escala.

La característica más notable del sistema bancario en los últimos años ha

sido el intenso proceso de fusiones que se dio entre diversas instituciones y

el elevado grado de concentración que se produjo, fundamentalmente entre

las seis empresas más importantes del sector. La controversia entre las

opiniones de los diversos analistas financieros en Venezuela relacionados

con la obtención de economías de escalas a través de las fusiones

bancarias, originó que este estudio se haya orientado a la validación, a

través de métodos económicos y estadísticos independientes, de las

exposiciones efectuadas.

Este proceso de fusiones y concentraciones del sistema bancario se dio con

la intención de reducir el negocio de intermediación financiera la cual implicó

una reducción en el número de participantes en el mercado. Adicionalmente,

los elevados costos de intermediación financiera que implicó los márgenes

de liquidez y encaje legal en Venezuela, aunados al resto de los gastos de

transformación hicieron que las operaciones en pequeña escala fuesen

significativamente costosas y poco eficientes.

ii

El estudio presentado se basó en la cuantificación de las aseveraciones

efectuadas por varios técnicos y analistas financieros que aseguraron que

con el proceso de fusiones iban a ser reducidos los problemas que

aquejaban al sistema bancario venezolano. Los resultados de esta

investigación demostraron que al momento de las fusiones existían

herramientas económicas y estadísticas que pudieron servir de base a las

opiniones de estos analistas para demostrar la inexistencia de economías de

escalas en el sistema bancario venezolano mediante la sola figura de las

fusiones bancarias, ya que si dos instituciones financieras con des-

economías de escalas e ineficientes en forma operativa se iban a fusionar,

su resultado conllevaría a una institución de la misma característica. Por lo

que la solución de estos problemas debió venir acompañados de

modificaciones estructurales profundas adicionales.

Esta conclusión se alcanzó a través del estudio de la función de producción

de Cobb – Douglas mediante la evaluación del enfoque bancario de

intermediación pura y el análisis de la función de costo del sistema bancario

en función de las captaciones del público de la banca comercial y universal

en Venezuela. Adicionalmente, se efectuó este mismo análisis en cuatro

fusiones ocurridas entre julio de 1999 y diciembre de 2003, estudiadas

individualmente con la finalidad de reforzar los resultados obtenidos

anteriormente.

Finalmente, la evaluación de la imagen que la opinión pública tenía del

sistema bancario venezolano se tomó en consideración ya que permitió en

forma indirecta medir los resultados operativos alcanzados por las

instituciones financieras y que no se han reflejado en beneficios retribuidos a

los usuarios del sistema, quienes son uno de los actores principales para la

captación de recursos en la intermediación financiera.

iii

ÍNDICE DE CUADROS Y GRÁFICAS Página CUADROS:

1. Sistema Bancarios, número de instituciones privadas y del

Estado según subsistema al 31 de diciembre de 2003.

29

2. Porcentaje de participación de los subsistemas bancarios

con respecto al total de activos.

44

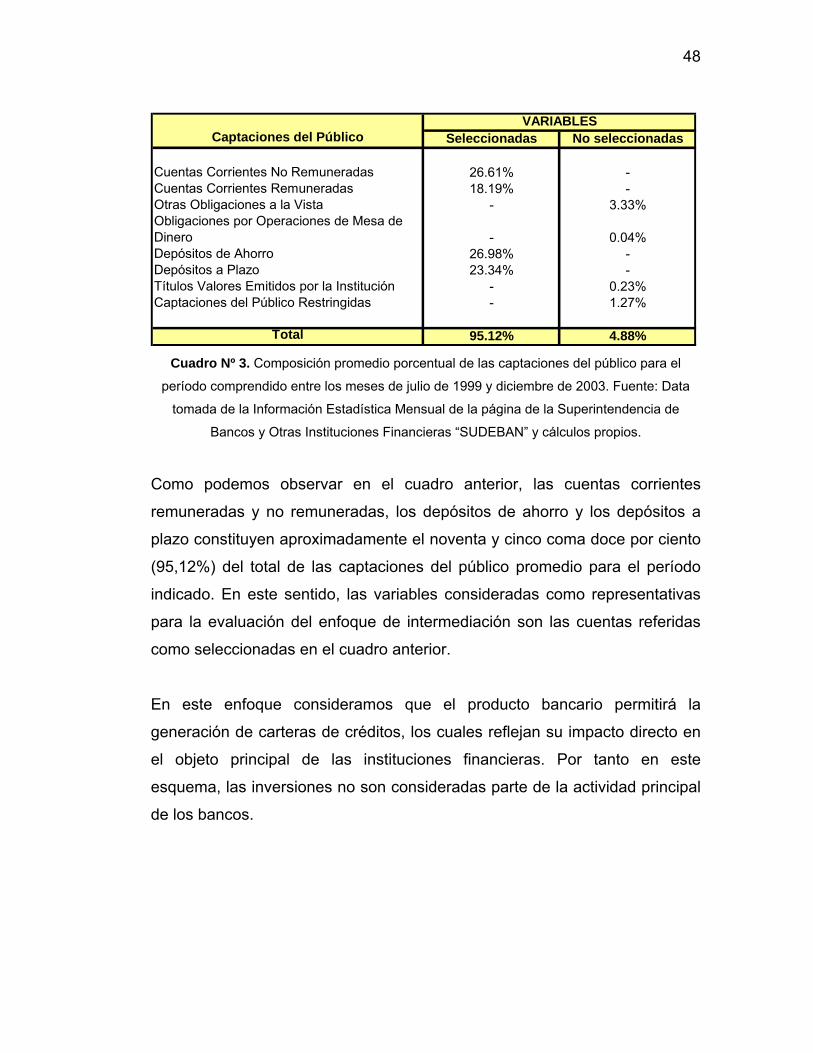

3. Composición promedio porcentual de las captaciones del

público para el período comprendido entre los meses de

julio 1999 y diciembre de 2003.

48

4. Análisis de regresión de las variables indicadas en el Anexo

IV para el período comprendido entre los meses de julio

1999 y diciembre de 2003.

54

5. Cuantificado de correlación e interpretación. 55

6. Valores de las variables “a, b, c y d”. 55

7. Análisis de regresión de las variables indicadas en el Anexo

VI para el período comprendido entre los meses de julio

1999 y diciembre de 2003.

58

8. Análisis de regresión de las variables indicadas en el Anexo

VII para el Banco Provincial, S.A., Banco Universal en el

período comprendido entre los meses de julio 1999 y

noviembre 2000.

64

9. Análisis de regresión de las variables indicadas en el

Anexo VII para el Banco Lara, C.A., Banco Universal en el

período comprendido entre los meses de julio 1999 y

noviembre 2000.

65

iv

Página 10. Valores de las variables “a, b, c y d” para el Banco

Provincial, S.A., Banco Universal y Banco Lara, C.A.,

Banco Universal en el período comprendido entre los

meses de julio 1999 y noviembre de 2000.

65

11. Análisis de regresión de las variables indicadas en el Anexo

VIII para el Banco Provincial, S.A., Banco Universal y

Banco Lara, C.A., Banco Universal (fusionados) en el

período comprendido entre los meses de diciembre 2000 y

diciembre de 2003.

66

12. Valores de las variables “a, b, c y d” para el Banco

Provincial, S.A., Banco Universal y Banco Lara, C.A.,

Banco Universal (fusionados) en el período comprendido

entre los meses de diciembre 2000 y diciembre de 2003.

67

13. Análisis de regresión de las variables indicadas en el

Anexo IX para el Banco Mercantil, C.A., Banco Universal en

el período comprendido entre los meses de julio 1999 y

noviembre 2000.

69

14. Análisis de regresión de las variables indicadas en el

Anexo IX para Interbank, C.A., Banco Universal en el

período comprendido entre los meses de julio 1999 y

noviembre de 2000.

70

15. Valores de las variables “a, b, c y d” para el Banco

Mercantil, C.A., Banco Universal e Interbank, C.A., Banco

Universal en el período comprendido entre los meses de

julio de 1999 y noviembre de 2000.

70

v

Página 16. Análisis de regresión de las variables indicadas en el Anexo

X para el Banco Mercantil, C.A., Banco Universal e

Interbank, C.A., Banco Universal (fusionados) en el período

comprendido entre los meses de diciembre de 2000 y

diciembre de 2003.

71

17. Valores de las variables “a, b, c y d” para el Banco

Mercantil, C.A., Banco Universal e Interbank, C.A., Banco

Universal (fusionados) en el período comprendido entre los

meses de diciembre de 2000 y diciembre de 2003.

71

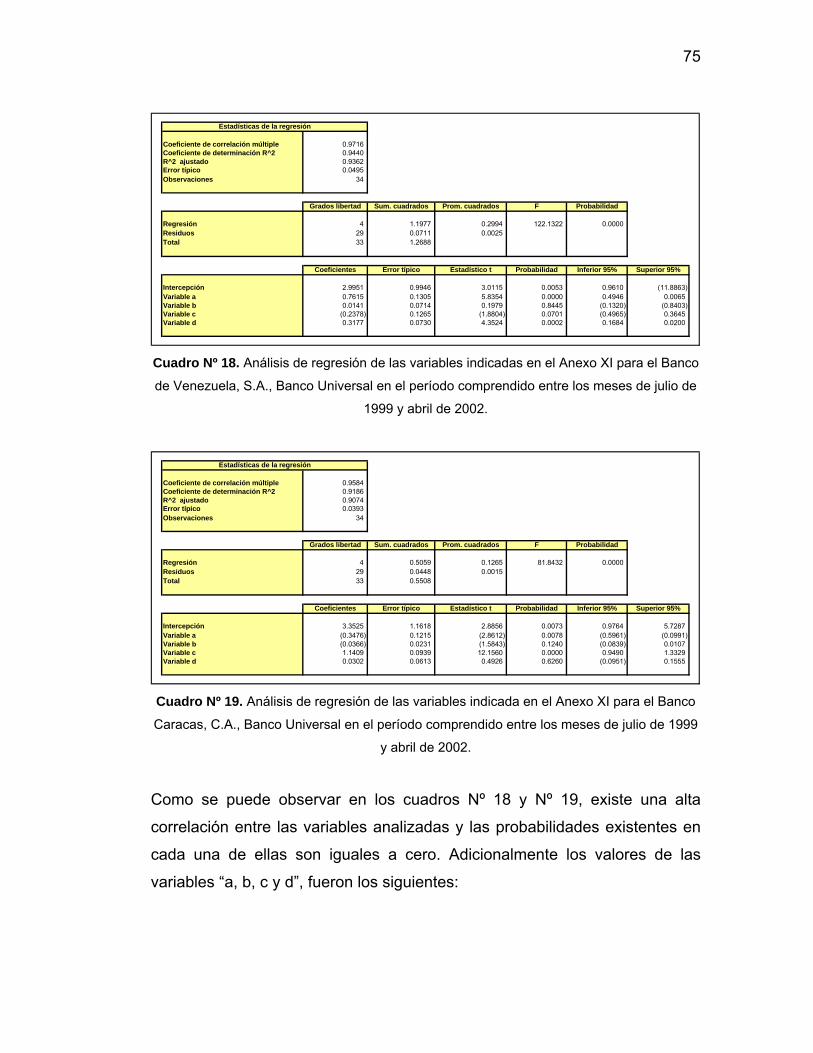

18. Análisis de regresión de las variables indicadas en el Anexo

XI para el Banco de Venezuela, S.A., Banco Universal en el

período comprendido entre los meses de julio 1999 y abril

de 2002.

75

19. Análisis de regresión de las variables indicadas en el Anexo

XI para el Banco Caracas, C.A., Banco Universal en el

período comprendido entre los meses de julio 1999 y abril

de 2002.

75

20. Valores de las variables “a, b, c y d” para el Banco de

Venezuela, S.A.,Banco Universal y el Banco Caracas, C.A.,

Banco Universal en el período comprendido entre los

meses de julio 1999 y abril de 2002.

76

21. Análisis de regresión de las variables indicadas en el Anexo

XII para el Banco de Venezuela, S.A., Banco Universal y el

Banco Caracas, C.A., Banco Universal (fusionados) en el

período comprendido entre los meses de mayo de 2002 y

diciembre de 2003.

77

vi

Página 22. Valores de las variables “a, b, c y d” para el Banco de

Venezuela, S.A.,Banco Universal y Banco Caracas, C.A.,

Banco Universal (fusionados) en el período comprendido

entre los meses de mayo de 2002 y diciembre de 2003.

77

23. Análisis de regresión de las variables indicadas en el

Anexo XIII para Banesco, S.A., Banco Universal en el

período comprendido entre los meses de julio de 1999 y

junio de 2002.

80

24. Análisis de regresión de las variables indicadas en el

Anexo XIII para Unibanca, C.A., Banco Universal en el

período comprendido entre los meses de julio de 1999 y

junio de 2002.

81

25. Valores de las variables “a, b, c y d” para Banesco,

S.A.,Banco Universal y Unibanca, C.A., Banco Universal en

el período comprendido entre los meses de julio 1999 y

junio de 2002.

81

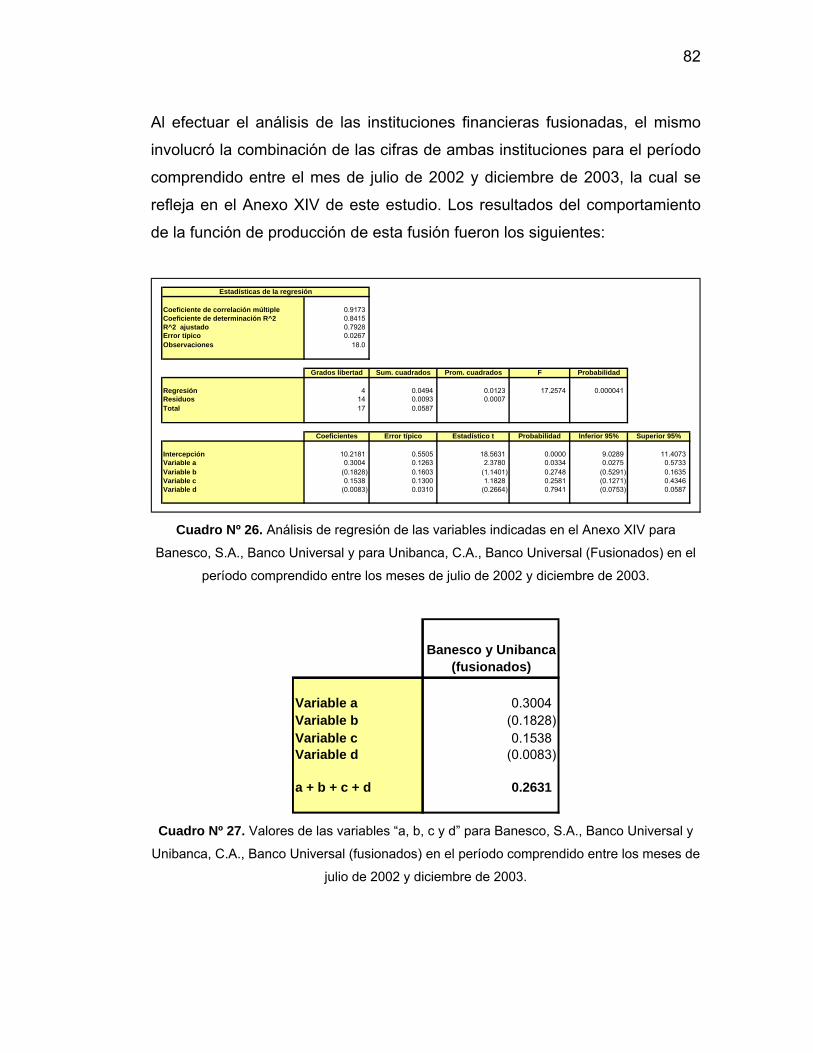

26. Análisis de regresión de las variables indicadas en el Anexo

XIV para Banesco, S.A., Banco Universal y para Unibanca,

C.A., Banco Universal (fusionados) en el período

comprendido entre los meses de julio 1999 y diciembre de

2003.

82

27. Valores de las variables “a, b, c y d” para Banesco, S.A.,

Banco Universal y Unibanca, C.A., Banco Universal

(fusionados) en el período comprendido entre los meses de

julio de 2002 y diciembre de 2003.

82

28. Análisis de regresión de las variables indicada en el Anexo

XVI para el período comprendido entre los meses de julio

de 1999 y diciembre de 2003.

86

vii

Página 29. Análisis de regresión de las variables indicada en el Anexo

XVIII para el período comprendido entre los meses de julio

de 1999 y diciembre de 2003.

90

30. Análisis de regresión de las variables indicada en el Anexo

XX para el período comprendido entre los meses de julio de

1999 y diciembre de 2003.

95

31. Análisis de regresión de las variables indicada en el Anexo

XXII para el período comprendido entre los meses de julio

de 1999 y diciembre de 2003.

100

GRÁFICAS:

1. Gastos de transformación y Captaciones del público en la

Banca Comercial y Universal para el período comprendido

entre julio de 1999 y diciembre de 2003.

58

2. Gastos de transformación en función de las Captaciones

del Público en la Banca Comercial y Universal para el

período comprendido entre julio de 1999 y diciembre

de 2003.

59

3. Evolución de la pendiente “m”, ordenada “b” y correlación

de Pearson “r” para la regresión lineal: Gastos de

transformación = M (Captaciones) + b

60

4. Gastos de Transformación y Captaciones del Público

para el Banco Provincial, S.A., Banco Universal y Banco

Lara, C.A., Banco Universal para el período comprendido

entre julio de 1999 y diciembre de 2003.

85

viii

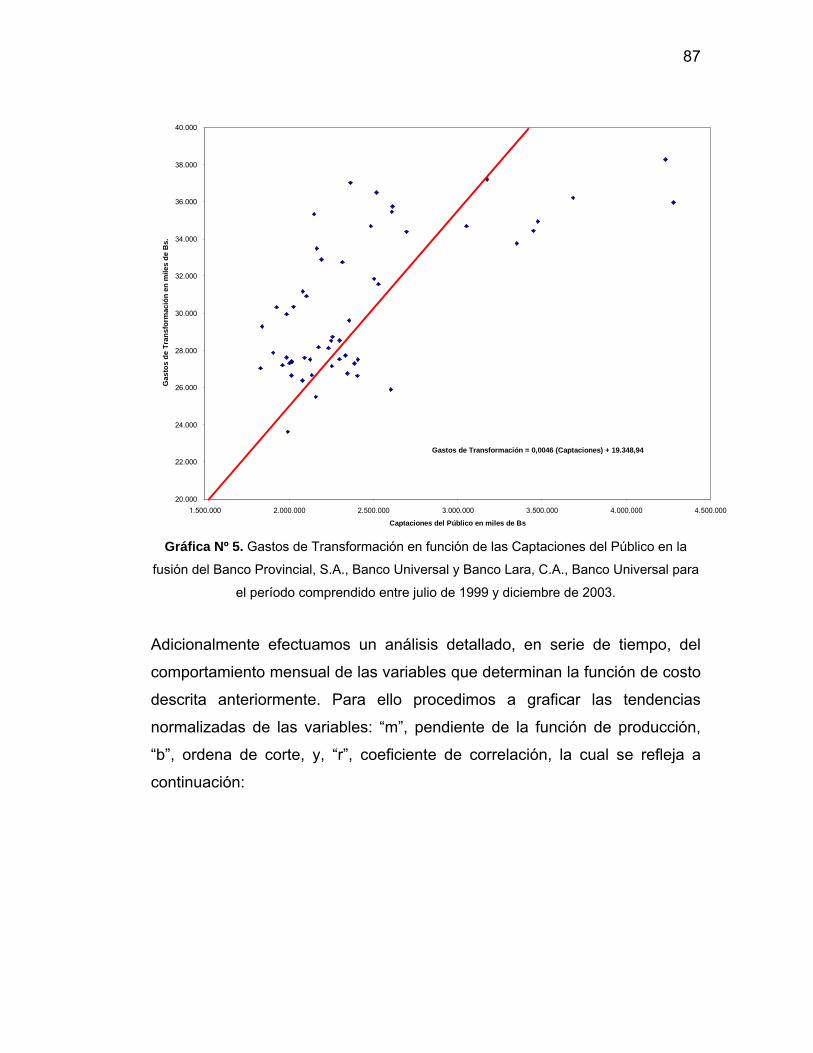

Página 5. Gastos de Transformación en función de las Captaciones

del Público en la fusión del Banco Provincial, S.A.,

Banco Universal y Banco Lara, C.A., Banco Universal para

el período comprendido entre julio de 1999 y diciembre

de 2003.

87

6. Evolución de la pendiente "m", ordena de corte "b", y

correlación de Pearson "r" para la regresión lineal: Gastos

de Transformación = m (Captaciones) + b

88

7. Gastos de Transformación y Captaciones del Público para

Interbank, C.A., Banco Universal y Banco Mercantil, C.A.,

Banco Universal para el período comprendido entre julio de

1999 y diciembre de 2003

90

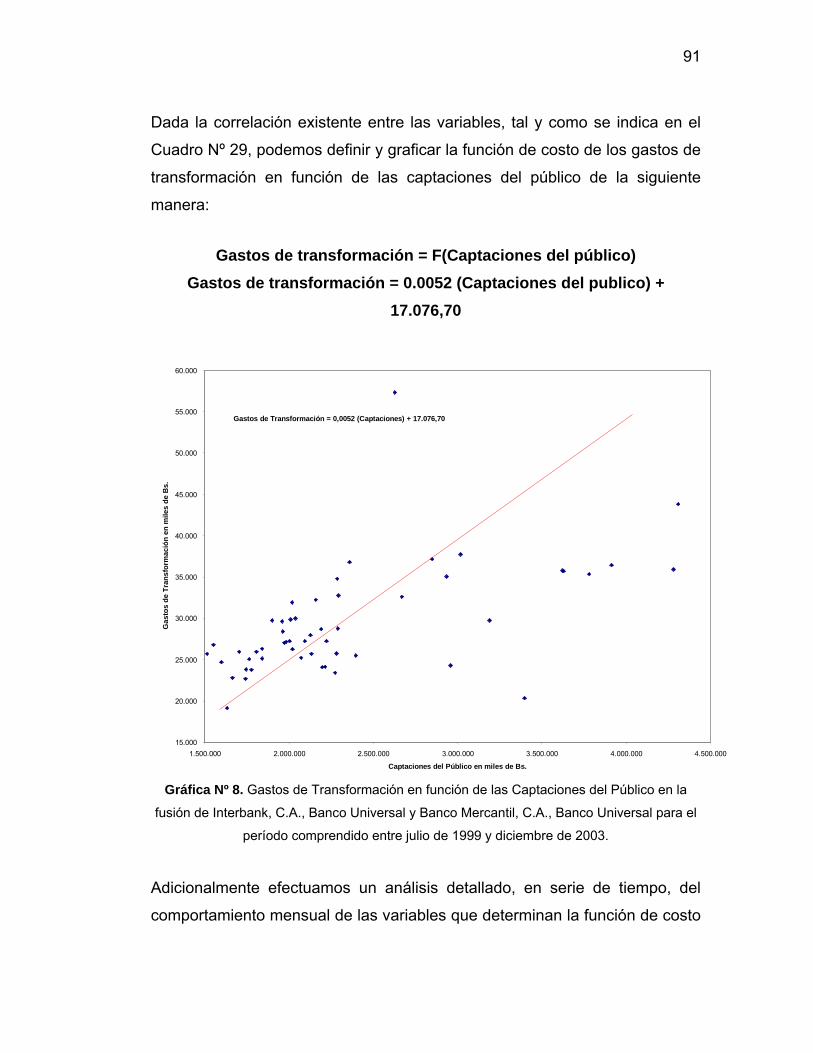

8. Gastos de Transformación en función de las Captaciones

del Público en la fusión de Interbank, C.A., Banco Universal

y Banco Mercantil, C.A., Banco Universal para el período

comprendido entre julio de 1999 y diciembre de 2003.

91

9. Evolución de la pendiente "m", ordena de corte "b", y

correlación de Pearson "r" para la regresión lineal: Gastos

de Transformación = m (Captaciones) + b

92

10. Gastos de Transformación y Captaciones del Público para

el Banco Caracas, C.A., Banco Universal y Banco de

Venezuela, S.A., Banco Universal para el período

comprendido entre julio de 1999 y diciembre de 2003.

94

11. Gastos de Transformación en función de las Captaciones

del Público en la fusión del Banco Caracas, C.A., Banco

Universal y Banco de Venezuela, S.A., Banco Universal

para el período comprendido entre julio de 1999 y diciembre

de 2003.

96

ix

Página 12. Evolución de la pendiente "m", ordena de corte "b", y

correlación de Pearson "r" para la regresión lineal: Gastos

de Transformación = m (Captaciones) + b

97

13. Gastos de Transformación y Captaciones del Público para

Unibanca, Banco Universal, C.A., y Banesco, Banco

Universal, C.A., para el período comprendido entre julio de

1999 y diciembre de 2003.

99

14. Gastos de Transformación en función de las Captaciones

del Público en la fusión de Unibanca, Banco Universal,

C.A., y Banesco, Banco Universal, C.A., para el período

comprendido entre julio de 1999 y diciembre de 2003.

101

15. Evolución de la pendiente "m", ordena de corte "b", y

correlación de Pearson "r" para la regresión lineal: Gastos

de Transformación = m (Captaciones) + b

102

16. Imagen del Sistema Bancario Venezolano según Boletín

Mensual "Evolución del Sistema Financiero Venezolano",

del Servicio de Análisis Económico de la Asociación

Bancaria de Venezuela y elaboración propia.

104

1

INTRODUCCIÓN

En los últimos años, el sistema bancario venezolano se ha caracterizado por

las fusiones de varias instituciones financieras propiciadas por la

promulgación de una Ley de Estímulo a la Competitividad, el Fortalecimiento

Patrimonial y la Racionalización de los Gastos de Transformación en el

Sector Bancario y la opinión favorable de varios analistas financieros quienes

recomendaban esta figura como un mecanismo de reducción de gastos de

transformación a través del logro de economías de escalas. Como

consecuencia de ello, y de acuerdo con el Anexo 2 del Boletín de Indicadores

Semanales del Banco Central de Venezuela del mes de agosto de 2003,

entre los años 1996 y 2003 han ocurrido veinte (20) transformaciones de

instituciones financieras en Bancos Universales y treinta y siete (37) fusiones.

En el análisis de los costos de cualquier industria existen particularmente dos

elementos relevantes: la eficiencia operativa y las características

tecnológicas de la producción respecto al volumen y a la variedad de

productos. Si una firma competitiva es maximizadora de beneficios,

obligatoriamente minimiza sus costos, y por lo tanto debe estar capacitada

para explotar todas las fuentes de eficiencia que intervienen en la

disminución de éstos. Por un lado, la firma debe utilizar los insumos en

proporciones y cantidades óptimas dados un nivel de producción. En la

literatura de costos bancarios esta fuente de disminución de costos es

conocida como eficiencia. Adicionalmente, para ser eficiente desde el punto

de vista tecnológico, la firma debe operar con un tamaño óptimo con el fin de

explotar las economías de escala existentes, así como ofrecer la diversidad

de productos adecuada para aprovechar las economías de producción

conjunta, si éstas existen.

2

El objetivo fundamental de este estudio es evaluar de manera objetiva la

factibilidad de la existencia de economías de escalas en la banca comercial y

universal del sistema bancario venezolano ubicados en el año 2000. La idea

central de este estudio es evaluar la existencia de economías de escalas en

el sistema bancario venezolano a través de herramientas económicas y

estadísticas conocidas, y la información financiera y operativa de las

instituciones financieras.

Este estudio comienza con el planteamiento y la formulación del problema el

cual refleja la situación del mercado bancario venezolano actual y la opinión

de muchos técnicos, analistas y académicos a la hora de evaluar las

bondades y debilidades de los procesos de fusiones, lo que refuerza la

importancia y los objetivos trazados para el desarrollo de esta investigación.

A continuación se presenta un marco teórico que soporta la investigación y

proporciona herramientas económicas y estadísticas necesarias para el

cumplimiento de los objetivos planteados. Se hace referencia a estudios

latinoamericanos realizados previamente en relación a medición de

economías de escalas y funciones de costos de sus respectivos sistemas

financieros y se presenta las características del sistema bancario

venezolano. Adicionalmente, se expone las bases teóricas de los procesos

de fusiones así como las funciones económicas de producción y de costos

de manera general y aplicada al sistema financiero.

En relación al Marco Metodológico, el estudio encuadra dentro de la

modalidad de investigación aplicada vinculada a la resolución de un

problema práctico existente. Este marco consta de una explicación de los

métodos y técnicas de recolección de datos, población y muestra, una

evaluación de las variables, descripción de los procedimientos y limitación de

la investigación.

3

Finalmente, exponemos un análisis de los resultados obtenidos tomando en

consideración los objetivos iniciales establecidos, apoyados en el marco

teórico y metodológico planteado, lo que nos permitió concluir sobre este

estudio y establecer una serie de recomendaciones que permitirán

complementar algunos aspectos indicados y hallazgos encontrados.

4

CAPÍTULO 1: EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

A finales del año 1998, el mercado bancario venezolano presentaba noventa

y ocho (98) instituciones financieras, al mismo tiempo una fuerte

concentración de activos financieros lo cual se evidencia a través de la

reducción desde el año 1996, de las instituciones financieras. El grupo

integrado por los subsistemas de banca universal y banca comercial se

encontraba constituido por cuarenta (40) instituciones financieras, de los

cuales siete (7) de mayor dimensión controlaban aproximadamente el

sesenta y un por ciento (61%) de los activos registrados en los balances

bancarios a dicha fecha. El resto de las instituciones anteriormente

mencionadas, es decir, treinta y tres (33) instituciones financieras,

concentraban el treinta y nueve por ciento (39%) de los activos registrados, a

razón de menos del uno por ciento (1%) de cuota de mercado en promedio

por cada uno. Sin embargo, al igual que ocurre con otros sistemas

financieros, la relación entre el tamaño individual de las instituciones

financieras y sus correspondientes gastos de transformación no revela la

existencia de economías de escala1.

El comportamiento poco claro de las economías de escala en la industria

bancaria reduce la importancia del volumen de activos como factor

determinante de la competitividad en costos y de la rentabilidad.

Adicionalmente, esta idea introduce la consideración de otros elementos,

tales como la gerencia de costos como factor estratégico fundamental dentro

de las instituciones financieras. Para mediados de los años 1999 y 2000, en

el mercado bancario venezolano el conocimiento de la gestión de costos se

1 FARACO R., Francisco J. “El problema de los costos en la banca venezolana”, Revista

Dinero, Mayo 1999

5

encontraba limitado y con poca profundidad. Esta apreciación se fundamenta

en forma dominante en el escaso énfasis en el sistema financiero venezolano

para erradicar estrategias vinculadas a la “in-diferenciación de productos,

canales de distribución, selección de segmentos de mercado y utilización de

tecnología, la cual se expresa en que un banco pequeño y uno grande o en

todos los puntos de ventas de un instituto que ofrecen los mismos productos,

utilizando canales similares, decidiendo y controlando con parecidas

estructuras organizacionales”2.

A principios del año 2000, el Presidente de la Asociación Bancaria de

Venezuela para ese entonces, Ignacio Salvatierra, anunció la presentación al

Ejecutivo Nacional de un documento de trabajo sobre la política de fusiones

en el sistema financiero, enfatizando la necesidad de establecer incentivos

fiscales y la reducción de presiones regulatorias con la finalidad de promover

esta figura como un medio idóneo para reducir costos de transformación por

la vía de las economías de escala3.

Este tema es agudo y en Venezuela divide a muchos técnicos, analistas y

académicos a la hora de evaluar las bondades y debilidades de estos

procesos de fusión. De hecho, muchos analistas estimaban que las

integraciones debían ser bienvenidas porque constituían una solución para

curar el mal de la banca venezolana: los altos costos de transformación. Por

ejemplo, el analista bancario Leonardo Buniak aseguraba que con las

fusiones se esperaba lograr una “masa crítica” que facilitaría la reducción de

los costos de transformación. Sin embargo, se ha comprobado que

independientemente del tamaño de las instituciones financieras no existen

2 Ibid. 3 FARACO R., Francisco J. “Fusiones y adquisiciones. ¿Una solución?”, Revista Primicia

Semana del 6 de marzo de 2000.

6

economías de escalas con significativas diferencias porque el problema de

ineficiencia administrativa es serio. Así, al descartar la economía de escala

como motivación de las uniones bancarias, Buniak destaca que el objetivo de

estas en el mercado venezolano es la búsqueda de sinergias operativas y

financieras que son las que en realidad reducen los gastos de

transformación. “Las fusiones son exitosas cuando el valor de mercado de la

nueva institución fusionada sea mayor a la suma del valor individual de las

entidades antes del proceso”4.

Otros analistas como el economista Francisco Faraco opinaban todo lo

contrario, afirmando que los altos gastos de transformación de la banca

venezolana no se reducirían con fusiones.

Durante el segundo semestre del año 2000, la Asamblea Nacional aprobó la

"Ley de estímulo a la competitividad, el fortalecimiento patrimonial y la

racionalización de los gastos de transformación en el sector bancario", mejor

conocida como Ley de Fusiones Bancarias. Esta normativa, tal como lo

expresó el Superintendente de Bancos de ese entonces, Alejandro Cáribas,

planeaba otorgar incentivos tributarios a las instituciones financieras que

emprendieran fusiones, como una medida para estimular la reducción del

numeroso sector, a fin de que al concluir el proceso, el sistema financiero se

encontraría más saneado y fuese más eficiente.

De esta manera, a partir del año 2000, se iniciaba en Venezuela un tren de

fusiones que, luego de transcurridos tres (3) años, continúa el debate de la

existencia de economías de escalas en el sistema bancario venezolano y

que los objetivos de la ley mencionada en el párrafo anterior hayan sido

alcanzados.

4 CHACÓN FERNÁNDEZ, Gerardo. “Fusiones bancarias a la carta”, Revista Dinero, Agosto

2000.

7

1.2 FORMULACIÓN DEL PROBLEMA

El estudio se propone demostrar de una manera objetiva que para el año

2000 existía información suficiente para evaluar escenarios que demostrarían

que no se obtendría los resultados favorables relacionados a las economías

de escalas a las que se hacían referencia, a través del esfuerzo desplegado

para propiciar las fusiones en nuestro país y que desembocó incluso en la

promulgación de una ley.

1.3 IMPORTANCIA DE LA INVESTIGACIÓN

La característica más notable del sistema bancario en los últimos años ha

sido el intenso proceso de fusiones que se ha dado entre diversas

instituciones y el elevado grado de concentración que se ha producido,

fundamentalmente entre las seis empresas más importantes del sector.

Este proceso de fusiones y concentraciones del sistema bancario se ha dado

por varios factores que influyen directamente en la operación financiera.

Primero, porque la reducción del negocio de intermediación financiera implica

un achicamiento del mercado que coloca en posición de desventaja a los

más débiles y carentes de los músculos financieros adecuados para

competir. La competencia requiere ahora esfuerzos más intensos en

innovación tecnológica y conexión con instituciones financieras en el exterior,

no sólo por la mayor integración de los mercados en el ámbito mundial, sino

también por la mayor intermediación financiera y crediticia que realizan los

agentes económicos del país con el exterior. Simplemente, quienes no estén

en condiciones de ofrecer los servicios tecnológicos avanzados que poseen

las principales instituciones bancarias del país y, a la vez, no ofrezcan una

8

mayor movilidad de transacciones con el exterior, mediante sucursales o

casas matrices, perderán capacidad para sobrevivir en el sector.

Segundo, los elevados costos de intermediación financiera que implican los

márgenes de liquidez y encaje legal en Venezuela, aunados al resto de los

gastos de transformación, en los cuales los gastos por inversiones en

tecnología empiezan a ocupar un espacio importante que debe ser

depreciado en períodos relativamente cortos por la obsolescencia

tecnológica, hacen que las operaciones en pequeña escala resulten

significativamente costosas y poco eficientes. Las economías de escala y de

alcance de las operaciones bancarias juegan en esta circunstancia un papel

fundamental, que deja poco espacio para los pequeños intermediarios

financieros.

Tercero, los gastos de personal se han ido llenando de una serie de cargos a

la nómina de carácter casi-fiscal, los cuales contribuyen a elevar los gastos

de transformación. Este hecho resulta de vital importancia cuando se mira en

una perspectiva de mediano plazo, en virtud de las reformas esperadas de la

Ley Orgánica del Trabajo (como la posible reinstauración de la retroactividad

de las prestaciones sociales que plantea la nueva Constitución) y de la

seguridad social, que aumentarán inevitablemente los costos de nómina. Las

instituciones financieras han reducido en años recientes el volumen de

empleo que generan, lo cual se ha visto facilitado por la introducción de

innovaciones tecnológicas y por el proceso de fusiones y conversión a banca

universal. Estas circunstancias tampoco favorecen la existencia de pequeñas

instituciones bancarias.

Por último, los incrementos de capital que ha venido exigiendo la

Superintendencia de Bancos y Otras Instituciones Financieras dificultan aún

más la existencia de instituciones pequeñas y segmentadas, porque sus

9

operaciones no producen los márgenes de ganancias necesarios para

aumentar el patrimonio. Además, el negocio se ha venido reduciendo y

deteriorando de manera sostenida, producto de la incertidumbre

macroeconómica a mediano plazo. Inyectar recursos nuevos a un negocio

poco rentable es a todas luces una decisión inconveniente.

La tendencia hacia una mayor concentración del sistema bancario plantea

desafíos adicionales a las autoridades reguladoras y supervisoras de la

actividad. Los riesgos del sector se concentran en pocas instituciones. Esto

hace que disminuya la intensidad de la competencia, en perjuicio de los

usuarios de los servicios bancarios. Afortunadamente, la mayoría de estas

pocas instituciones son verdaderos intermediarios financieros que se

encuentran mucho más capitalizadas y aprovisionadas para cubrir

eventuales pérdidas. Algunas de ellas, las extranjeras, están respaldadas por

el capital de sus casas matrices, las cuales se desenvuelven en ambientes

económicos más estables y con esquemas de regulación y supervisión más

adecuados y mejor estructurados. La tendencia hacia una mayor

concentración y los costos que puedan representar la eventual desaparición

o salida de las instituciones pequeñas para sus depositantes, el Estado y la

sociedad, son los retos más importantes en la evolución a mediano plazo del

sector, amén del ambiente de volatilidad e incertidumbre económica y

financiera que al parecer seguirá prevaleciendo en Venezuela.

No pareciera que en las actuales circunstancias del país, y del negocio de la

intermediación financiera en particular, los procesos de fusiones y

absorciones entre estas instituciones financieras hayan arrojado los

resultados esperados, siendo este el objetivo principal a demostrar en esta

investigación.

10

1.4 OBJETIVOS 1.4.1 Objetivo General

Evaluar la factibilidad de la existencia de economías de escala en la banca

universal y comercial venezolana ubicados en el año 2000, a través de la

función Cobb-Douglas.

1.4.2 Objetivos Específicos

a. Establecer la muestra de estudio y su tratamiento metodológico.

b. Establecer el modelo de función producción y de función de costos a

utilizar.

c. Plantear el problema de optimización, en este caso minimización de

costos, a través de la técnica de los Multiplicadores de Lagrange.

d. Plantear el modelo de Regresión Lineal Múltiple.

e. Plantear la hipótesis de existencia de economías de escala.

f. Comprobar si la hipótesis de existencia de economías de escala se

cumplen.

11

CAPÍTULO 2: MARCO TEÓRICO 2.1 ANTECEDENTES DE LA INVESTIGACIÓN

Los esfuerzos por caracterizar económicamente la estructura del sistema

financiero nacional se han concentrado, históricamente, en la medición de

economías de escala y en la medición de la eficiencia y de asignación de

insumos en el sector bancario. Estos dos frentes de investigación están

estrechamente ligados, ya que la ineficiencia sólo es consistente con un

mercado poco competitivo, que puede generarse como consecuencia de la

existencia de economías de escala.

A nivel latinoamericano, han existido diversos estudios relacionados con la

medición de economías de escalas en los sistemas financieros. Tanto en

Argentina, Chile y Colombia se han investigado en forma abundante la

existencia de economías de escala en diferentes períodos económicos de

cada uno de los países. En Venezuela, los estudios han estado basados en

el análisis de sinergias y eficiencias de las fusiones bancarias ocurridas en

los últimos años y en la evaluación del comportamiento de los principales

componentes operativos del sistema bancario venezolano.

Adicionalmente, la controversia entre las opiniones de los diversos analistas

financieros en Venezuela relacionada con la obtención de economías de

escalas a través de las fusiones bancarias, ha originado que este estudio se

oriente a la validación, a través de métodos económicos y estadísticos

independientes, de las exposiciones efectuadas.

12

Durante el año 2000, diversos analistas expresaron sus opiniones

relacionadas con el tema de las fusiones bancarias en Venezuela y el

impacto que el nuevo marco regulatorio traería como consecuencia. Para

Francisco Vivancos, los bancos buscaban al fusionarse la posibilidad de

obtener una participación de mercado mayor con márgenes de rentabilidad

superiores, con mayor capacidad de negociación de tasas y margen

financiero que aprovecharan las posiciones de dominio y el aumento del

retorno en la participación de los accionistas mayoritarios. Por su parte,

Alejandro Cáribas, Superintendente de Bancos en ese entonces, planeaba

otorgar incentivos tributarios a las instituciones financieras que emprendieran

fusiones como una medida de estimular la reducción en el número de bancos

a fin de sanear y eficientizar el sistema financiero, admitiendo que dicho

proceso por si solo no generaría resultados positivos si no estaba

acompañado de un crecimiento de la economía5.

Según Francisco Deberá, si la banca deseaba reducir sus costos al mínimo e

incrementar su productividad debía ir a la casi absoluta automatización. En

este sentido Deberá aseguraba que la banca tenía tres retos fundamentales:

a) su fortalecimiento, lo que implicaba fusionarse, transformarse y

organizarse, b) luchar por un mejor y mayor manejo del riesgo, y c) la

modernización tecnológica que se traduciría en una mejora en el servicio6.

El analista bancario Leonardo Buniak, aseguraba para el año 2000, que las

fusiones lograrían una masa crítica que facilitaría la reducción de los costos

de transformación y a la reducción de importantes imperfecciones del

mercado7. El objetivo de las fusiones financieras está asociado a la

búsqueda de sinergias operativas que son las que en realidad reducen los 5 CHACÓN FERNÁNDEZ, Gerardo “Fusiones bancarias a la carta”, Revista Dinero, Agosto

2000. 6 “La Banca sin billete”, Revista Producto Nº 187, Junio 1998. 7 ARMAS, MAYELA “Gastos de Transformación no se reducirán si no aumentan las

captaciones”, Economía Hoy, Página 12, 29 de noviembre de 1999.

13

gastos de transformación. Aún así expresaba “es difícil que los costos bajen

si no aumentan la masa crítica, es decir, los depósitos”. Por otra parte

indicaba que “en la medida que siga decreciendo la masa crítica, mermará la

capacidad de la banca para hacer diluir los elevados gastos de

transformación”8

“El informe Mckinsey del año 2000 señalaba que incentivando las fusiones y

adquisiciones en el sistema financiero se podría observar una reducción de

hasta el dos por ciento (2%) en los gastos de transformación”9.

Este informe ha sido criticado por el analista financiero, Cesar Tinoco, quien

expresaba que el informe Mckinsey “plantea una problemática interesante

desde el punto de vista de metas factibles ubicadas a través del uso de

referencias comparativas reales las cuales, por supuesto, se utilizan como

parte de una estrategia de planificación. Lo que plantean las dos últimas

relaciones indicadas es que existen bancos que tienen un mejor desempeño

“relativo” que otros y que en consecuencia, una estrategia viable pudiera

consistir en identificar, mediante una metodología apropiada, cuales son

estos bancos a fin de reconocer y/o precisar cuales son sus prácticas e

incorporarlas al resto de los bancos menos eficientes pero ya no desde la

perspectiva de un comportamiento reactivo o de “manada”, sino desde una

perspectiva racional y con metas claramente identificadas como factibles. El

punto es importante porque las fusiones han creado todo un conjunto de

expectativas entre las cuales se incluye la relacionada con los costos de

transformación, pero de acuerdo con The Economist (July 22nd – 28th, 2000)

las fusiones que han “funcionado” son aquellas en las que se ha evidenciado

la presencia de una estrategia sensible en su gerencia que la misma busca 8 Ibid. 9 TRUJILLO, Carolina. “Diseño de un modelo para la estimación de la probabilidad de oferta

pública de adquisición o compra entre las instituciones bancarias de Venezuela”, Tesis presentada ante Universidad Metropolitana, para obtener el grado de Lic. en Ciencias Administrativas, Caracas, 2001.

14

implementar de manera correcta. De hecho, aquellas fusiones que han

tenido lugar con la idea de solucionar un problema específico de las

empresas involucradas no han funcionado bien”10.

“En el caso específico del Informe McKinsey pareciera que el

comportamiento de manada que caracteriza a los bancos venezolanos

conduce a soluciones aplicables también “en manada” y de paso “lineales” o

“promedio” pues la reducción del promedio de costos de transformación en

50% en 2 años supone o bien que cada uno de los bancos se reestructurará

y alcanzará una reducción de 50% en sus costos, o bien que mediante un

“plan” que excluye la reestructuración, cada uno de los bancos alcanzará una

reducción de 50% en sus costos de manera independiente de las

peculiaridades que caracterizan su mejor o peor eficiencia relativa, o bien

que unos bancos alcanzarán mayor porcentaje de reducción que otros con lo

cual, al final quedaríamos igual o quizá peor si tomamos en cuenta un

escenario extremo con relación a las expectativas de los agentes

económicos”11.

Francisco Faraco exponía que desde el momento que se adoptó el modelo

de banca universal, una de las ventajas sería la reducción de gastos del

sistema al consolidar bajo un mismo techo y dirección, las operaciones del

sistema especializado, lo cual de acuerdo al economista, no ha sido así12. En

cuanto al problema de los costos en la banca venezolana opinaba que el

comportamiento poco claro de las economías de escala en la industria

bancaria reducía la importancia del volumen de activos como factor

determinante de la competitividad en costos y de la rentabilidad.

10 TINOCO, Cesar. “El Informe McKinsey”, Inversiones Venezuela, Nº 209, Noviembre de

2000. 11 Ibid. 12 FARACO, Francisco. “Fusiones y Adquisiciones ¿Una solución?”. Revista Primicia,

Marzo 2000.

15

La transformación de los grupos financieros en bancos universales supuso la

ejecución de procesos de fusión. Su impacto sobre los gastos y la calidad de

servicios ha sido hasta el año 2000 imperceptible. Muy poca diferencia hubo

entre los gastos de transformación relativos de los institutos universales

nuevos o viejos respecto a los reportados por los bancos comerciales.

Pareciera entonces que no siempre las fusiones resultan en reducciones de

costos y efectivamente esa no es la única motivación de las mismas ni la

causa por la cual los gobiernos la regulan13.

2.2 BASES TEÓRICAS 2.2.1 Fusiones

Las fusiones consisten en el acuerdo de dos o más sociedades,

jurídicamente independientes, que se comprometen a juntar sus patrimonios

y formar una nueva sociedad. Existen tres procedimientos legales básicos

que una empresa puede usar para adquirir a otra compañía: (1) la fusión o

consolidación, (2) la adquisición de acciones y (3) la adquisición de activos14.

Una fusión es la absorción de una empresa por otra. La empresa que hace la

adquisición conserva su nombre y su identidad, a la vez que se apropia de

todos los activos y pasivos de la empresa adquirida. Después de la fusión, la

empresa adquirida deja de existir como una entidad de negocios

independiente. Una consolidación es lo mismo que una fusión, excepto por el

hecho de que se crea una empresa totalmente nueva pues tanto la empresa

13 FARACO, Francisco. “Entorno a las fusiones y adquisiciones”. Revista Dinero, Agosto,

2000. 14 BREALEY, Richard y Stewart C. Myers “Principios de finanzas corporativas”. 5ta Edición,

Mc. Graw Hill, España, 1998.

16

que adquiere como la empresa adquirida terminan su existencia legal

anterior y se convierten en parte de una nueva empresa15.

Una segunda forma de adquisición de una empresa consiste en comprar las

acciones con derecho a voto entregando a cambio efectivo, acciones de

capital u otros valores. El procedimiento de compra suele comenzar con una

oferta privada efectuada por la administración de una empresa a la de otra.

En algún punto, la oferta será realizada directamente por los accionistas de

la empresa a vender, lo que puede lograrse mediante una oferta directa.

Por último, una empresa puede adquirir a otra comprando la totalidad de sus

activos. En este caso, requerirá del voto formal de los accionistas de la

empresa vendedora. Este enfoque para la adquisición de empresas evita el

problema potencial de tener que enfrentar a una minoría de accionistas. Las

adquisiciones de activos implican la transferencia del título de propiedad

cuyos procedimientos legales utilizados pueden ser costosos16.

2.2.1.1 Clasificaciones de las fusiones

Los analistas financieros han clasificado las adquisiciones de empresas en

tres categorías:

1 Adquisición horizontal: Implica la adquisición de una empresa que se

desempeña en la misma industria que la de la empresa que hace la compra.

2 Adquisición vertical: Involucra a empresas que se desempeñan en

diferentes etapas del proceso de producción. Una razón para la

integración vertical es que facilita la coordinación y administración de todo

15 Ibid. 16 ROSS, Stephen; Randolph Westerfield y Jeffrey Jaffe. “Finanzas Corporativas”, 5ta.

Edición, Irwin Mc. Graw Hill, México. 2002.

17

el ciclo productivo o de negocio, ya que se busca ejercer todo el control

posible sobre el proceso de producción expandiéndose hacia atrás

buscando productos de la materia y hacia delante buscando el cliente

final.

3 Adquisición de conglomerados: La empresa que hace la adquisición y la

empresa adquirida no están relacionadas entre sí.

2.2.1.2 Principales razones para llevar a cabo una fusión Las causas por las cuales las empresas tienden a adquirir otras compañías,

son las distintas fuentes de sinergias que pueden resultar y que podemos

dividir en cuatro categorías básicas:

a. Mejoramiento de los ingresos: se basa en que la empresa combinada

puede generar mayores ingresos que dos empresas separadas. Los

incrementos de los ingresos pueden provenir de las ganancias por

comercialización al mejorar los esfuerzos en publicidad, redes de

distribución y mezcla de productos; de los beneficios estratégicos y del

poder de mercado al reducir la competencia.

b. Reducción de costos a través de economías de escalas: en este caso, la

empresa combinada puede operar más eficientemente que las dos

empresas separadas. De esta manera, se pueden lograr economías de

escala, si el costo de producción disminuye a medida que aumenta el

nivel de producción. Por otra parte, con las combinaciones verticales se

facilita la coordinación de las actividades operativas estrechamente

relacionadas. Adicionalmente, se pueden reducir costos a través de la

obtención de recursos adicionales que antes no poseían y a través de la

eliminación de la administración ineficiente.

18

c. Ventajas fiscales: puede ser un poderoso incentivo para realizar algunas

adquisiciones. Entre ellas tenemos, el uso de pérdidas fiscales derivadas

de las pérdidas operativas netas, utilización de una capacidad de

endeudamiento no usada y empleo del superávit todo con la finalidad de

pagar menos impuestos.

d. El Costo de Capital: el costo de capital se puede reducir cuando dos

empresas se fusionan debido a los costos de emisión de valores se

encuentra sujetos a economías de escala. Los costos de una emisión

tanto de deuda como de capital son mucho más bajos para las emisiones

más grandes como para las pequeñas.

e. Combinación de recursos complementarios: muchas empresas pequeñas

son adquiridas por otras grandes que pueden aportar componentes que

les faltan para el éxito de la empresa. Las dos empresas valen más juntas

que separadas porque cada una adquiere algo que no tiene y lo obtiene

en forma más barata que actuando por su cuenta.

f. Fusiones como empleo de fondos excedentes: algunas empresas tienen

un excedente de tesorería y no lo pagan a los accionistas o lo emplean

alternativamente en adquisiciones. Estas empresas se acaban

encontrando como objetivo de absorciones por otras empresas que se

proponen reorganizar el capital por ellas.

g. Eliminación de ineficiencias: siempre hay empresas con oportunidades de

recortar costos e incrementar ventas y beneficios sin explotar. En algunos

casos mejor dirección puede significar simplemente la determinación por

forzar cortes dolorosos o por reorganizar las operaciones de la empresa.

La adquisición es simplemente un mecanismo por el cual un nuevo

equipo directivo reemplaza al anterior.

19

El proceso de globalización financiera ha fomentado la conformación de

conglomerados financieros. Esta tendencia hacia la fusión de institución

financiera tiene como propósito alcanzar instituciones de mayor tamaño que

permita satisfacer las demandas de mayores inversiones, mejor tecnología y

al mismo tiempo aprovechar los menores costos derivados de la presencia

de economías de escala.

Las fusiones bancarias han generado una fuerte competencia entre los

intermediarios financieros por la formación de activos de alta remuneración,

que no necesariamente ha significado una mejora en su posición competitiva,

ni una mayor eficiencia en cuanto a la disponibilidad de recursos, estables y

de bajo costo para la inversión.

El principal riesgo que enfrentan las fusiones bancarias está referido a que

las complementariedades territoriales o de negocios entre entidades no sean

explotadas adecuadamente. Esto aunado a los posibles impactos que el

fenómeno de globalización financiera pudiese acarrear, los cuales se indican

a continuación:

a. La estabilidad laboral de sectores profesionales vinculados al área

financiera, los cuales se pudiesen ver afectados en los procesos de

sinergia que surgen de las fusiones bancarias.

b. La propiedad del capital, la cual puede verse inconvenientemente

concentrada en menos manos dando lugar al surgimiento de rentas de

origen selecto en perjuicio de los consumidores de los servicios

financieros.

20

c. La eficiencia de los controles de supervisión bancaria, la cual podría estar

limitada por el carácter multinacional de los grupos bancarios extranjero

que dominen el sistema bancario local.

d. Los incentivos de negocio bancario los cuales buscan como objetivo

principal la maximización de la ganancia de sus accionistas, puede

acarrear un impacto socioeconómico desfavorable sobre políticas

dirigidas al crecimiento del bienestar general en el mediano y largo plazo.

e. El posible incremento de los costos de los servicios ofrecidos por el sector

financiero como consecuencia de la reducción del número de oferentes

en el mercado y el incremento del tamaño proporciona a un banco un

beneficio en la captación de recursos debido a que se modifica el nivel de

riesgo percibido por la clientela y los mercados de capitales.

Las consideraciones sobre los riesgos y algunos efectos dudosos que induce

la globalización financiera y las fusiones financieras, en parte se deben a la

velocidad en el que se desarrolló el proceso y la percepción de los gobiernos

y de la opinión pública sobre los escasos beneficios.

2.2.2 Sistema bancario venezolano

La banca juega un papel importante en la economía como instituciones que

sirven de intermediarias entre unidades deficitarias y unidades con superávit.

Los bancos recaudan grandes cantidades de capitales ociosos que reciben

en calidad de depósitos, para luego distribuirlos en créditos a comerciantes,

industriales, agricultores y personas en general. Al tiempo que pagan una

determinada cantidad de dinero (intereses) a los depositantes, reciben

beneficios por los préstamos y otros servicios que otorgan de lo cual resulta

una ganancia que es lo que constituye el fin principal de su actividad.

21

Los bancos son instituciones de crédito cuyo carácter e importancia pública

están determinadas no solo por las leyes que los regulan, sino por la gran

utilidad que representan al promover la movilización y desarrollo de la

riqueza que a su vez incentiva el desenvolvimiento de las operaciones

comerciales y demás actividades económicas en general.

El sistema financiero venezolano cuenta actualmente con pocas instituciones

financieras que concentran la mayor cantidad de recursos que posee la

población. Este sistema ha mejorado en una serie de áreas, en las que se

requiere continuar profundizando. Se ha producido una gran modernización

tecnológica y se han creado nuevos canales de distribución; ha mejorado la

eficiencia en el manejo de riesgo y se está en proceso de modernizar el

sistema de pagos. Sin embargo, evaluar si este cambio va ir acompañado

definitivamente de fortaleza y solidez financiera implica ver cuáles han sido

los avance en la cobertura de los distintos riesgos que afronta la banca:

riesgo crediticio, riesgo de liquidez, riesgo de competencia del mercado,

riesgo de movimiento de tasas de interés, riesgo cambiario, riesgo de

concentración, riesgos de entorno y operativos.

Quizá el riesgo más difícil de cubrir en una economía volátil como la

venezolana, es el riesgo de mercado de la banca. Es difícil hacer banca en

un país donde los indicadores de monetización de la economía, pasivos

líquidos a Producto Interno Bruto (PIB) son de los más bajos de la región.

Este proceso es el resultado de muchos años de desequilibrios en nuestro

sector externo, fiscal y monetario, e impone una limitación importante a la

evolución del mercado bancario en Venezuela, marcando igualmente la

dinámica de tasa y eficiencia del sistema. Como producto de esto, la relación

de activos bancarios a PIB de nuestro país es también de los más bajos en la

región latinoamericana. Una debilidad estratégica del sistema, íntimamente

relacionada con el entorno macroeconómico, es la falta de ahorro y crédito a

22

largo plazo. Debe producirse una expectativa de estabilidad y crecimiento

con baja inflación en nuestra economía para que esta tendencia, que limita el

crecimiento de la banca, se revierta.

El sistema bancario venezolano se encuentra amparado legalmente bajo el

Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos y Otras

Instituciones Financieras publicado en la Gaceta Oficial Extraordinaria

Nº 5.555 de fecha 13 de noviembre de 2001. Es importante destacar que la

Ley General de Bancos y Otras Instituciones Financieras de 1994, fue la que

recogió: a) modificaciones relacionadas a las instituciones financieras y sus

operaciones, b) la apertura a la inversión extranjera mediante la posibilidad

de que inversionistas extranjeros pudiesen actuar como accionistas o

establecer nuevas instituciones financieras, c) supervisión bancaria,

d) desarrollo de los mecanismos de garantía de depósitos y auxilios

financieros, y e) introdujo dos tipos de intermediarios financieros (banca

universal y banca de inversión) figuras que han sido un factor determinante

en el proceso de fusiones y adquisiciones en el ámbito de los bancos

venezolanos.

Bajo este instrumento jurídico y luego de la crisis bancaria de 1994, la

tendencia hacia la fusión de los bancos en Venezuela que ha ocurrido desde

1996, tuvo como fin reducir los costos que incurrían las instituciones, lograr

economías de escalas y reducir gastos de transformación, integrarse como

bancos universales, fortalecer la base patrimonial, generar condiciones

atractivas para inversionistas extranjeros a través de asociaciones con

grupos regionales o de orden global, lograr un importante nivel dentro del

ranking bancario y mantener niveles de competitividad en el mercado17.

Adicionalmente, otro elemento que aceleró la integración financiera lo 17 LEÓN ROJAS, Armando. “Mercados financieros internacionales: Globalización financiera y

Fusiones bancarias”, Banco Central de Venezuela – Universidad de Los Andes, Noviembre 2000.

23

representó la posibilidad de participar en un régimen de pensiones, lo que

requiere de capacidad técnica, recursos financieros y amplia presencia nacional.

Es indudable que siempre se creyó que el proceso de fusiones y

adquisiciones podría ser un área muy dinámica que favoreciera el sistema

financiero y a la economía en general, por lo que debería estar supervisado,

controlado y monitoreado por el Estado Venezolano. Es por ello, que con

fecha 28 de febrero de 2001, el Ejecutivo Nacional publicó en Gaceta Oficial

Nº 37.148, el “Decreto con Fuerza de Ley Nº 1.203 de Estímulo para el

Fortalecimiento patrimonial y la racionalización de los gastos de

transformación en el sistema bancario” a través del cual se buscó propiciar

medidas de estímulo para fortalecimiento patrimonial del sector bancario

venezolano y para la reducción de gastos de transformación con el fin de

incrementar la competitividad de las instituciones así como disminuir

progresivamente las contraprestaciones exigidas por los servicios que

proporcionan a los clientes.

Este decreto tuvo una vigencia de un año y otorgó a la Superintendencia de

Bancos y Otras Instituciones Financieras la facultad de decidir las fusiones

propuestas y otorgar prioridades en fusiones de instituciones especializadas

(Entidades de Ahorro y Préstamo) y Bancos Comerciales con la finalidad de

crear Bancos Universales. Así mismo, debió velar por la razonabilidad de las

valoraciones que fundamentaron las fusiones y su tratamiento contable.

Por otra parte, el decreto fijó la posibilidad de otorgar incentivos fiscales

adicionales con la finalidad de asegurar el logro de los fines de dicho decreto

ley, en especial en aquellos procesos de fusión o transformación donde las

instituciones financieras involucradas tuvieran pequeñas cuotas de

participación de mercado en cuanto a los activos o depósitos totales del

sistema.

24

Es importante destacar la opinión presentada por la Oficina de Asesoría

Económica y Financiera de la Asamblea Nacional con relación al Decreto

N° 1203 antes mencionado, la cual expone en su informe que los principales

argumentos económicos a favor de este “son los relacionados con el

fortalecimiento patrimonial de los bancos y la búsqueda de una reducción en

los costos de transformación del sistema financiero. Las fusiones y

adquisiciones de bancos se han revelado, a nivel mundial, como el

mecanismo más apropiado para alcanzar entidades de mayores dimensiones

en la búsqueda de economías de escala. Adicionalmente, la figura de la

Banca Universal permite a estas instituciones diluir los gastos de

transformación.”18

De manera contradictoria, dicho informe señala más adelante “que no existen

evidencias definitivas en el mundo acerca de la relación entre la alta cuota

del mercado y los bajos costos de transformación derivados de economías

de escala”. Adicionalmente, luego de un análisis de los gastos de

transformación del sector bancario expone “que no necesariamente un

aumento de la concentración bancaria (ya sea por la vía de la conversión de

bancos especializados a bancos universales o como consecuencia de

fusiones y adquisiciones), debe traducirse en una reducción de los gastos de

transformación y en un aumento de la eficiencia del sector”19.

Por lo tanto, la Oficina de Asesoría Económica y Financiera de la Asamblea

Nacional no estaba muy convencida de que los objetivos del Decreto

pudiesen ser alcanzados. Además de esto, expuso en su informe que los

costos asociados a la disminución del número de bancos en el sistema lo

que repercutiría en un costo social y la disminución de la competitividad del 18 OFICINA DE ASESORIA ECONOMICA Y FINANCIERA DE LA ASAMBLEA NACIONAL,

Serie de Informes, página 806, Caracas, Venezuela. 19 Ibid.

25

mercado financiero. Por otra parte, sugirió el impacto económico negativo

adicional que se originaría en la dificultad de regular y supervisar bancos

más grandes.

Finalmente, el informe expone la opinión de esta Oficina de Asesoría en

relación con la posibilidad de otorgar facilidades fiscales como incentivo a las

fusiones. Según indica dicho informe “un incentivo fiscal pudiera generar el

efecto perverso de estimular una fusión artificial de bancos (grandes o

pequeños) a través de un simple ahorro fiscal, en lugar de una mayor

eficiencia”20.

Desde junio de 1996 hasta diciembre de 2003, se han registrado en

Venezuela una serie de fusiones (37) y transformaciones (20) entre las

instituciones financieras, las cuales se detallan en el Anexo I.

2.2.2.1 Clasificación de las Instituciones Financieras

El sistema financiero venezolano está conformado por una gran variedad de

Instituciones Financieras. Cada tipo de institución forma parte de un

subsistema dentro del Sistema Financiero Nacional, y aunque todas tienen

como actividad principal servir como motor principal del desarrollo económico

y social venezolana a través de la intermediación financiera, cada grupo o

subsistema presenta una serie de características que le otorgan rasgos

particulares.

20 Ibid.

26

La clasificación de las instituciones financieras de acuerdo a su objeto,

puede ser:

a. Banco Universal: también conocido como banca múltiple, pueden efectuar

todas las operaciones activas y pasivas que realizan los bancos e

instituciones financieras especializadas, por tanto pueden captar y colocar

recursos a cualquier plazo utilizando todos los instrumentos de captación

y de negocios conocidos en el mercado sin otras limitaciones establecidas

por la Ley General de Bancos21.

La Ley General de Bancos y Otras Instituciones Financieras publicada el

1° de enero de 1994, introdujo en el sistema financiero el concepto de banca

universal múltiple. A través de la creación de este tipo de subsistema

financiero se favoreció la fusión de instituciones financieras especializadas

con el propósito de autorizar el funcionamiento de banco universal. A través

de la conversión de bancos comerciales y de grupos financieros en bancos

universales, se buscó como ventaja: a) el fortalecimiento patrimonial de las

nuevas instituciones nacientes, lo que le permite asumir mayores riesgos de

manera más amplia o diversificada en cuanto al manejo de la cartera de

créditos, b) por otra parte podrá otorgar créditos a corto, mediano y largo

plazo; c) atender a todos los sectores de la economía; d) estructurar a la

institución con un balance más equilibrado; e) mejorar la suficiencia

patrimonial y sus indicadores financieros; f) mayor cobertura de los servicios

nacionales e internacionales; g) ampliación de la atención al cliente y de los

productos ofrecidos por la institución financiera; h) abatimiento de costos al

eliminar o reestructurar áreas, procesos y empleados que se encontraban

dispersos en el grupo financiero; y, entre otras, i) la mayor integración

administrativa y mejor capacidad para responder a cambios en la economía. 21 De acuerdo a lo establecido en el Art. 74 del Decreto con Fuerza de Ley de la Ley General

de Bancos y Otras Instituciones Financieras, Gaceta Oficial Extraordinaria No. 5.555 de fecha 13 de noviembre de 2001.

27

Entre las desventajas se señalan: a) la concentración del poder financiero lo

que puede originar una creciente inestabilidad política, económica y social,

b) crea barreras para la creación de nuevos bancos y la subsistencia de las

pequeñas entidades y por consiguiente la eliminación progresiva de los

competidores, c) la banca universal tiende a concentrar sus recursos en

zonas de mayor importancia y desarrollo económico, descuidando aquellos

con bajos niveles de inversión; d) la intensa competencia puede dirigir a la

banca universal hacia transacciones de alto riesgo; y entre otras, e) el uso de

programas de premios o de regalos a los depositantes en detrimento de

mejoras tasas de interés.

La tendencia de los grandes grupos financieros ha sido la transformación en

banca múltiple y adecuarse a las nuevas normas aplicadas, a los

impresionantes y continuos cambios y competitividad que impone la

globalización en nuestro sistema financiero.

b. Banco Comercial: se especializa en operaciones de corto plazo. Los

recursos que capta del público con productos tradicionales (cuentas

corrientes, cuentas de ahorros y depósitos a plazo fijo) los utiliza

fundamentalmente para conceder créditos auto-liquidables a plazo no

mayor a tres (3) años, salvo en los casos de los préstamos con destino a

programas especiales de financiamiento para sectores prioritarios o de

interés nacional.

c. Entidades de Ahorro y Préstamos: son instituciones financieras cuyo

propósito es el de otorgar créditos hipotecarios a sus asociados para la

adquisición o construcción de viviendas, en su mayor parte con recursos

de ahorro habitacional. En su origen, estas instituciones financieras se

diferenciaban del resto, por cuanto eran sociedades de carácter

mutualista, similares a las cajas de ahorros, en las cuales los ahorristas

28

pasaban a constituirse en dueños de la entidad y con poder de decisión

en la Asamblea de Socios. Desde el año 1994, con la entrada en vigencia

de la Ley General de Bancos, se establecía la opción de actuar con su

base mutualista o de convertirse en sociedades anónimas.

d. Banco Hipotecario: son las instituciones financieras especializadas más

importantes en préstamos a mediano y largo plazo con garantía

hipotecaria sobre bienes inmuebles urbanos, suburbanos y rurales. El

importe de tales préstamos pueden ser para la adquisición, construcción

o mejoras de bienes inmuebles, cancelación de créditos garantizados con

hipotecas o de créditos para la construcción de casas o edificios y

financiamiento de obras de urbanismo.

e. Banco de Inversión: estas instituciones financieras intervienen en la

colocación de capitales, en el financiamiento de la producción, en la

construcción y proyectos de inversión y participan en el financiamiento en

el mercado de capitales. Por lo general operan en el mercado de crédito a

mediano plazo y con el propósito de financiar bienes de uso durables,

equipos y bienes de capital destinados para satisfacer las necesidades de

la industria y del comercio.

f. Arrendadoras Financieras: según el artículo 117 del Decreto con Fuerza

de Ley de Reforma de la Ley General de Bancos y Otras Instituciones

Financieras establece que estas instituciones tienen como objeto realizar

de manera habitual y regular operaciones de arrendamiento financiero22.

Operan en el mercado de mediano y largo plazo en operaciones típicas

garantizas en su mayor parte con fianzas e hipotecas inmobiliarias.

22 Se entiende como arrendamiento financiero a aquella operación mediante la cual una

arrendadora financiera adquiere un bien mueble o inmueble conforme a las especificaciones indicadas por el interesado quien lo recibe para su uso por un período determinado a cambio de una contraprestación que incluye amortización del precio, intereses, comisiones y recargos previstos en el contrato.

29

g. Fondos del Mercado Monetario: históricamente conocidos como Fondos

de Activos Líquidos, tienen como objeto vender al público títulos o valores

así como los derechos y participaciones sobre los mismos, en fondos de

activos líquidos, fondos fiduciarios y otros fondos o modalidades creadas

con tal finalidad.

h. Bancos Especiales: incluyen los bancos o institutos oficiales o mixtos

creados por Leyes Especiales que operan en áreas económicas muy

específicas.

Según datos suministrados por la Superintendencia de Bancos y Otras

Instituciones financieras, para el mes de diciembre de 2003, existen en

Venezuela cincuenta y un (51) instituciones financieras, las cuales se

distribuyen de acuerdo a lo indicado en el siguiente cuadro:

Número de Instituciones

S u b s i s t e m a Privadas Del Estado Total

Bancos Universales 17 - 17Bancos Comerciales 15 1 16Bancos con Leyes Especiales - 4 4Bancos de Inversión 5 1 6Bancos Hipotecarios 2 - 2Arrendadoras Financieras - 1 1Entidades de Ahorro y Préstamo 3 - 3Fondos del Mercado Monetario 2 - 2

Total 44 7 51 Cuadro Nº 1. Sistema bancario número de instituciones privadas y del Estado, según

subsistema al 31 de diciembre de 2003. Fuente: Data tomada de la Información Estadística

Mensual de la página de la Superintendencia de Bancos y Otras Instituciones Financieras

“SUDEBAN” y cálculos propios.

30

Sobre las características estructurales o de conformación del sistema

financiero venezolano y su evolución desde diciembre de 1998 hasta el 31 de

diciembre de 2003, podemos observar una reducción en el número de

instituciones financieras en cuarenta y siete (47), lo que representa un

cuarenta y ocho por ciento (48%) en términos relativos. Adicionalmente en

este mismo período se puede observar el incremento de la banca universal y

comercial, y la reducción progresiva de los otros tipos de instituciones, lo que

conlleva a que al 31 de diciembre de 2003, el sesenta y cuatro coma siete

por ciento (64,7%) esté representado por los subsistemas universales y

comerciales.

2.2.3 Función de producción y función de costos

La función de la producción es la exposición de la relación funcional entre los

insumos en las producciones. Muestra la producción máxima que se puede

obtener de determinados insumos. En términos abstractos, esta función se

representa como:

(1) Q = f(x1,x2,……, xr)

Donde Q es la cantidad máxima de producción y “x1, x2,…, xr”, son las

cantidades de los diversos insumos.

No todas las empresas estarán obteniendo la producción máxima Q que es

posible de determinados insumos en cualquier momento en el tiempo. Para

esto existen dos razones principalmente que explican lo anteriormente

mencionado, los cuales son: a) algunas empresas pueden ser ineficientes y,

b) no todas utilizan la tecnología más avanzada con la capacidad adecuada.

31

Otro concepto utilizado en la teoría de la producción es el de los

rendimientos a escala. Los rendimientos de escala se refieren a cómo

responde la producción a un cambio en igual proporción en todos los

insumos. Supongamos que un caso en el cual tanto el trabajo y el capital se

duplican, en cuyo caso, si la producción se duplican se tienen rendimientos

de escala constantes. Si el aumento de la producción es menos que el doble

se tienen rendimientos de escalas decrecientes, y si la producción aumenta

en más del doble se tienen rendimientos de escalas crecientes.

Existen tres tipos de funciones de producción más comunes, los cuales

procedemos a mencionar a continuación:

a. Función de producción de elasticidad de sustitución constante.

b. Función de producción de proporciones fijas.

c. Función de producción Cobb-Douglas.

La función de producción de elasticidad de sustitución constante mide la

sensibilidad de la razón del insumo a un cambio en la razón del precio del

insumo, y es el valor absoluto del cambio porcentual en la razón del insumo

dividido entre el cambio porcentual en la razón del precio del insumo,

manteniendo constante la producción.

La elasticidad de sustitución proporciona una idea de cómo se comportan las

participaciones del trabajo y el capital en el costo total si cambian los precios

de los insumos. Un caso especial es el de cero elasticidades de sustitución,

en este caso, cualquiera que sea el cambio en la relación de precios, la

relación de insumos no responde. Esto es lo que se conoce como el caso de

las proporciones fijas.

32

La función de Producción de Cobb-Douglas, expone en su forma más

sencilla, que una producción “y” y los insumos “x1”, “x2”, “xn“ se pueden

representar como:

(2) Y = K x1 a x2 b … xn j

Donde “K”, es una constante que depende de las unidades de medición de

“y”,”x1”,“x2” y “xn”. Los coeficientes “a”, “b”, “j” se pueden interpretar como las

características de la estructura de producción en relación a los insumos,”x1”,

“x2” y “xn”, respectivamente.

La función de producción Cobb-Douglas permite describir procesos

complejos, monitorear el respectivo progreso, registrar valores de un plan de

trabajo, cuantificar la cantidad de recursos o servicios disponibles en relación

a los procesos que se desean estudiar23.

En 1948, Douglas estimó la función de producción Cobb-Douglas para las

industrias manufactureras estadounidense, sobre la base de series de

tiempo, así como datos de corte transversal, la primera basada en el período

de 1899 a 1922 y la última basada en información de corte transversal de

industrias tomada del censo de Estados Unidos de 1919. Desde entonces,

en un gran número de estudios se han estimado las funciones Cobb-Douglas

sobre la base de información de series de tiempos y de información de

empresas individuales en producción.

Inicialmente Douglas realizó un análisis empírico de los datos: salarios y

producción observando el comportamiento de dichas variables a lo largo de

23 AKIYAMA, Yoshihiro, Timothy Brisco, Hideo Fujita y Takashi Ohkubo. “The meaning of the Cobb.Douglas Function and its use in Aplications for services and outsourcing”. Nashville, USA. November, 2001.

33

los años y llegó a la conclusión que la nómina de los trabajadores

representaba una porción constante de los costos totales24. Esto es:

(3) W * L = α*Y

Donde, las variables “w” correspondían al salario, “L” el número de

trabajadores, “α” un parámetro y la variable “Y” el producto total.

Por otro lado se sabe que en mercados perfectamente competitivos donde

los empresarios maximizan sus beneficios, el producto marginal del trabajo

es igual a los salarios (w = δY/ δL). Es por ello que:

(4) δY = α * Y δL L

El problema era conocer la función de producción de la cual provenía esta

relación o en la cual se cumplía esta relación. Es aquí donde se manifiesta la

contribución de Cobb como matemático, al sugerir la función de producción

del tipo:

(5) Y = A * K (1-α) * Lα

Donde, la variable “k” corresponde al capital fijo, la variable ”L” al trabajo, “Y”

el valor agregado y las variables “A” y “α” son constantes. Las variables “Y”.

“K”, “L” son medidas en unidades físicas más que en unidades monetarias.

La consistencia entre los lados derecho e izquierdo de la ecuación viene

dado por la constante “A”, la cual se medirá dependiendo de las unidades de

medida “K”, “L” y “Y”. 24 HERNANDEZ, María y SÁNCHEZ, Elio. “Estimación de la función Cobb-Douglas para

Venezuela, Periodo 1950-1989”. Memoria de Grado presentado a la Escuela de Economía de la Universidad Católica Andrés Bello en cumplimiento parcial de los requisitos para optar al título de Economista. Octubre, 1994.

34

La función sugerida por Cobb para representar los resultados obtenidos del

análisis empírico de Douglas, es decir, que la función:

(6) δY = α * Y δL L

Cumple la afirmación empírica de Douglas del salario como proporción

constante del producto, es decir, la función de Cobb es consistente con los

hechos indicados por Douglas.

El diseño de la función Cobb-Douglas25, en su forma más sencilla tal y como

se presentó en la ecuación 2, proporciona la definición de economías de

escala en la que los costos aumentan menos que proporcionalmente con la

producción. La ventaja que se tiene al utilizar esta función de producción es

que aplicándole logaritmo neperiano, se obtiene una expresión que permite

estimar el valor de los exponentes (a, b, …, j) los cuales representan la

estructura a través de una regresión lineal múltiple.

Dado que los coeficientes “a+b+…+ j” mide rendimientos a escalas,

entonces:

a. Si “a+b+…+j =1”, se tiene rendimientos de escalas constante.

b. Si “a+b+…+j <1”, se tienen rendimientos de escalas decrecientes

c. si “a+b+…+j >1” se tienen rendimientos de escalas crecientes.

Por otra parte, los costos de una empresa están determinados por su función

de producción, la cual establece las cantidades de los diversos insumos que

se pueden usar para obtener una producción seleccionada y por los precios