estÁndar de procedimientos como mejora de control...

TRANSCRIPT

I

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TRABAJO DE TITULACIÓN ELABORADOPREVIO A LA

OBTENCIÓN DEL TÍTULO DE

Contador Público Autorizado

ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO DEL INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS

AUTOMOTRICES.

AUTORES:

TAMARA ESTHER ESTRADA ROJAS

JUAN CARLOS DSTTEFFANO SUAREZ

TUTOR DE TESIS:

Ing. Simón Parrales Escalante, Mba.

GUAYAQUIL – ECUADOR

2017

II

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TRABAJO DE TITULACIÓN

ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO DEL INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS

AUTOMOTRICES.

Para optar por el Grado de: Contador Público Autorizado

Tesis presentada por:

TAMARA ESTHER ESTRADA ROJAS

JUAN CARLOS DSTTEFFANO SUAREZ

Miembros del Tribunal:

…………………… …………………… ……………………

Miembro del Tribunal 1 Miembro del Tribunal 2 Miembro del Tribunal 3

GUAYAQUIL – ECUADOR

2017

III

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO

DEL INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS AUTOMOTRICES.” AUTORES:

TAMARA ESTHER ESTRADA ROJAS

JUAN CARLOS DSTTEFFANO SUAREZ

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

CARRERA: CONTADURÍA PUBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: NO DE PÁGS: 65

ÁREA TEMÁTICA: CONTABILIDAD

PALABRAS CLAVES: Inventario, Rentabilidad, Procedimientos, Contabilidad, Políticas

RESUMEN:

La empresa Importadora de repuestos automotrices constituida en el Ecuador en el año

2008, se dedica importación y venta de repuestos de la línea de Chevrolet y Hyundai.

Está ubicada al sur–este de la ciudad de Guayaquil, provincia del Guayas. La

importadora presenta una deficiencia de control interno de inventario, originada por la

escasa tecnología que presenta la empresa relacionada con el seguimiento del producto,

debilidad en los documentos de respaldo en el momento del traslado, transferencia del

inventario a las diferentes bodegas.

A fin de dar solución a la problemática se recopiló información importante que se

encuentra en el marco teórico, que ayudará a mejorar y reforzar el control interno en el

Departamento de logística. Se acudió al marco metodológico, donde se utilizó la

investigación descriptiva, correlacional, bibliográfica y de campo. Se recurrió a las

técnicas de la entrevista y la encuesta. La hipótesis planteada es la elaboración de

estándares de procedimientos para la gestión de inventarios, con el fin de tener

información oportuna, tanto física como contable de los productos para incrementar la

rentabilidad del negocio. En la propuesta se elaboró manuales de procedimientos para

los Departamentos de Logística y Contabilidad. El mismo que contiene políticas, forma

de contabilización, la toma física de inventarios y flujos de las actividades que deben

realizar cada uno del personal que labora en los Departamentos mencionados.

NO DE REGISTRO (en base de datos): NO DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

SI NO

CONTACTO CON LOS AUTORES:

TAMARA ESTHER ESTRADSA ROJAS JUAN CARLOS DSTTEFFANO SUAREZ

TELÉFONO:

042-626147

MAIL:

CONTACTO DE LA INSTITUCIÓN: NOMBRE: UNIVERSIDAD DE GUAYAQUIL

TELEFONO: 042-284505

IV

UNIVERSIDAD DE GUAYAQUIL

FACULTDAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADRIA PÚBLICA AUTORIZADA

Certificado del Sistema Antiplagio

Certificado del urkund

PARA FINES ACADÉMICOS CERTIFICO QUE LA TESIS DE GRADO CUYO TEMA ES:

“ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO DEL

INVENTARIO DE UNA EMPRESA IMPORTADORA DE RESPUESTOS

AUTOMOTRICES.” DE LOS EGRESADOS: TAMARA ESTHER ESTRADA ROJAS Y

JUAN CARLOS DSTTEFFANO SUAREZ, TIENE UN 5% DE COINCIDENCIAS Y

REFERENCIAS SEGÚN EL SISTEMA DEL URKUND.

ING. SIMON PARRALES ESCALANTE, MBA.

TUTOR DE TESIS

V

Declaración

Yo, TAMARA ESTHER ESTRADA ROJAS Y JUAN CARLOS DSTTEFFANO

SUAREZ, declaro bajo juramento que el trabajo aquí elaborado es de nuestra autoría, que no

ha sido previamente presentado para ningún grado o calificación profesional; y, que hemos

consultado las referencias bibliográficas que se incluyen en este documento, por ello cualquier

utilización de este documento viola los derechos de propiedad del autor.

Cualquier utilización debe ser previamente solicitada.

2016 Facultad de Ciencias Administrativas de la Universidad de Guayaquil.

Derechos Reservados de los autores.

TAMARA ESTHER ESTRADA ROJAS

JUAN CARLOS DSTTEFFANO SUAREZ

VI

Renuncia de derechos de autor

Medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta

propiedad y responsabilidad de:

TAMARA ESTHER ESTRADA ROJAS Con C.I. # 0922740469

JUAN CARLOS DSTTEFFANO SUAREZ Con C.I. # 0929502532

CUYO TEMA ES:

“ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO DEL

INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS AUTOMOTRICES.”

Derechos que renuncio a favor de la Universidad de Guayaquil, para que haga el uso que a

bien tenga.

TAMARA ESTHER ESTRADA ROJAS

JUAN CARLOS DSTTEFFANO SUAREZ

VII

UNIVERSIDAD DE GUAYAQUIL

FACULTDAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADRIA PÚBLICA AUTORIZADA

Certificación del tutor

HABIENDO SIDO NOMBRADO, ING. SIMON PARRALES ESCALANTE, MBA, COMO

TUTOR DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR EL TÍTULO

DE CONTADOR PÚBLICO AUTORIZADO PRESENTADO POR LOS EGRESADOS:

TARAMA ESTHER ESTRADA ROJAS Con C.I. # 0922740469

JUAN CARLOS DSTTEFFANO SUAREZ Con C.I. # 0929502532

TEMA:

“ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO DEL

INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS AUTOMOTRICES.”

CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN.

……………………………………………….

ING. SIMON PARRALES ESCALANTE, MBA.

TUTOR DE TESIS

VIII

Agradecimiento

Primero y como más importante, quiero agradecer sinceramente a Dios por darme la sabiduría,

conocimiento, fuerza y haberme permitido tener una buena experiencia dentro de la universidad,

gracias a mi madre por haberme apoyado y siempre estar a mi lado ayudándome para que yo pueda

culminar mis estudios.

Gracias a la universidad por permitirme convertir en ser un profesional, gracias a cada maestro que

hizo parte de este proceso integral de formación.

TAMARA ESTRADA ROJAS.

Agradezco a Dios por su bondad conmigo, a mis Padres hija y esposa, a mis profesores que

en los largo de mi carrera han compartido sus amplios conocimientos ayudándome a llenar

ciertos vacíos que tenía en el ámbito laboral, personal y educativo, ya que ellos supieron

brindar su ayuda en esta tarea de aprendizaje, en especial al Ing. Simón Parrales Escalante, mi

tutor que me ha ayudado con el desarrollo de este proyecto de titulación, que aparte de ser mi

tutor, fue mi maestro, y es mi gran amigo, a mi compañera de tesis por su ayuda a lo largo de

nuestra carrera que hemos venido dándonos la mano desde que nos conocimos por su esfuerzo

y dedicación hoy estamos logrando culminar nuestro objetivo. Gracias.

JUAN DSTTEFFANO SUAREZ.

IX

Dedicatoria

A Dios ya que gracias a Él he podido concluir mi carrera.

A mi madre Gladys Rojas por su ayuda en lo largo de mi carrera por su tiempo.

A mí amado hijo Alejandrito porque fue Él mi mayor motivación para concluir con éxito este

proyecto.

A mis hermanos por su apoyo.

TAMARA ESTRADA ROJAS.

Dedico este proyecto a Dios quien supo guiarme por el buen camino, darme fuerzas para

seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a no

desfallecer en el intento, a mis padres Sr. Juan Dstteffano Peña y la Abg. Lourdes Suarez

Ramírez, en especial a mi madre que es el pilar fundamental de mi vida la compañera fiel que

siempre me ha guiado e inculcado buenos valores, ya que sin ella jamás hubiese podido lograr

lo que soy ahora, a mi pequeña hija Lucciana que es el motor principal de mi vida es la fuente

de energía que me permite seguir adelante y sobrepasar cada obstáculo que se me presente ya

que ella seguirá mis pasos y tengo que ser sabio para no fallar y poder ser su ejemplo a seguir,

mi esposa mi compañera de desvelo la que confió en mí y supo comprender el arduo trabajo

que venía realizando y el cual me brindó su apoyo para no morir en el intento, a ellos dedico

este proyecto de titulación.

JUAN DSTTEFFANO SUAREZ.

X

UNIVERSIDAD DE GUAYAQUIL

FACULTDAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADRIA PÚBLICA AUTORIZADA

“ESTÁNDAR DE PROCEDIMIENTOS COMO MEJORA DE CONTROL INTERNO

DEL INVENTARIO DE UNA EMPRESA IMPORTADORA DE REPUESTOS

AUTOMOTRICES.”

AUTORES: TAMARA ESTRADA ROJAS / JUAN CARLOS DSTTEFFANO SUAREZ

TUTOR: ING. SIMON PARRALES ESCALANTE, MBA.

Resumen

La empresa Importadora de repuestos automotrices constituida en el Ecuador en el año 2008,

se dedica importación y venta de repuestos de la línea de Chevrolet y Hyundai. Está ubicada

al sur – este de la ciudad de Guayaquil, provincia del Guayas. La importadora presenta una

deficiencia de control interno de inventario, originada por la escasa tecnología que presenta la

empresa relacionada con el seguimiento del producto, debilidad en los documentos de

respaldo en el momento del traslado, transferencia del inventario a las diferentes bodegas.

A fin de dar solución a la problemática se recopiló información importante que se encuentra

en el marco teórico, que ayudará a mejorar y reforzar el control interno en el Departamento de

logística. Se acudió al marco metodológico, donde se utilizó la investigación descriptiva,

correlacional, bibliográfica y de campo. Se recurrió a las técnicas de la entrevista y la

encuesta. La hipótesis planteada es la elaboración de estándares de procedimientos para la

gestión de inventarios, con el fin de tener información oportuna, tanto física como contable de

los productos para incrementar la rentabilidad del negocio. En la propuesta se elaboró

manuales de procedimientos para los Departamentos de Logística y Contabilidad. El mismo

que contiene políticas, forma de contabilización, la toma física de inventarios y flujos de las

actividades que deben realizar cada uno del personal que labora en los Departamentos

mencionados.

PALABRAS CLAVES: Inventario, Rentabilidad, Procedimientos, Contabilidad, Políticas

XI

UNIVERSIDAD DE GUAYAQUIL

FACULTDAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADRIA PÚBLICA AUTORIZADA

“STANDARD PROCEDURES SUCH AS IMPROVEMENT OF INTERNAL

CONTROL OF THE INVENTORY OF AN IMPORTER OF AUTOMOTIVE PARTS”

Authors: TAMARA ESTRADA ROJAS / JUAN CARLOS DSTTEFFANO SUAREZ

Thesis advisor: ING.SIMON PARRALES ESCALANTE, MBA.

Abstract

The Company importer of spare parts Automotive constituted in the Ecuador in the year 2008,

are dedicated import and sale of spare parts of the line of Chevrolet and Hyundai. Is located to

the South-this of the city of Guayaquil, province of the Guayas. The importer presents a

deficiency of control internal of inventory, originated by the scarce technology that presents

the company related with the tracking of the product, weakness in them documents of back in

the time of the transfer, transfer of the inventory to them different wineries.

In order to deal with the problem was collected important information that is located in the

theoretical framework, which will help to improve and strengthen the internal control in the

Department of logistics. It went to the frame methodological, where is used it research

descriptive, correlational, bibliographic and of field. Is resorted to the techniques of the

interview and the survey. The hypothesis posed is the elaboration of standards of procedures

for the management of inventories, to have information timely, both physical as accounting of

them products to increase the profitability of the business. In the proposed is developed

manuals of procedures for the departments of logistics and accounting. He same that contains

political, form of posting, it takes physical of inventories and flows of them activities that

must perform each one of the personal that works in those departments mentioned.

Keywords: inventory, profitability, procedures, accounting, politics.

XII

Contenido

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA ............................. III

Certificado del Sistema Antiplagio ........................................................................IV

Declaración ............................................................................................................ V

Renuncia de derechos de autor ...............................................................................VI

Certificación del tutor ......................................................................................... VII

Agradecimiento .................................................................................................. VIII

Dedicatoria ...........................................................................................................IX

Resumen ................................................................................................................ X

Abstract ................................................................................................................XI

Planteamiento del problema ............................................................................................................. 3

Formulación y sistematización de la investigación ......................................................................... 5

Formulación del problema ........................................................................................................... 5

Sistematización del problema ....................................................................................................... 5

Objetivos de la investigación ............................................................................................................ 5

Objetivo general ............................................................................................................................ 5

Objetivos específicos ...................................................................................................................... 5

Delimitación de la investigación ....................................................................................................... 6

Justificación ....................................................................................................................................... 6

Justificación Teórica ........................................................................................................................ 6

Justificación Práctica .................................................................................................................... 7

Justificación Metodológica ........................................................................................................... 7

Hipótesis y variables .......................................................................................................................... 8

Operacionalización de las variables .................................................................................................... 9

Operacionalización de Variables ............................................................................. 9

Capítulo I .............................................................................................................. 10

Marco referencial .................................................................................................. 10

1.1 Antecedentes de la investigación ........................................................................................ 10

1.2 Marco teórico ....................................................................................................................... 11

1.2.1 Inventario ..................................................................................................................... 11

XIII

1.2.1.1 Objetivos de los Inventarios ....................................................................................... 12

1.2.1.2 Importancia de los inventarios. .................................................................................. 13

1.2.1.3 Tipos de inventarios .................................................................................................... 14

1.2.2 Sistema de control de inventario ................................................................................ 15

1.2.2.1 Control .......................................................................................................................... 15

1.2.2.2 Sistema de control ....................................................................................................... 16

1.2.2.3 Concepto de Sistema de control de inventarios ........................................................ 17

1.2.2.4 Importancia del Sistema de control de inventarios. ................................................. 17

1.2.2.5 Objetivos del Sistema de control de inventarios. ...................................................... 18

1.2.2.6 Gestión de Inventarios ................................................................................................ 19

1.2.3 Procedimiento .............................................................................................................. 20

1.2.3.1 Concepto de Procedimiento ........................................................................................ 20

1.2.3.2 Objetivos del Procedimiento ....................................................................................... 21

1.2.3.3 Importancia del Procedimiento .................................................................................. 22

1.2.4 Rentabilidad ................................................................................................................. 22

1.2.4.1 Concepto de rentabilidad ............................................................................................. 23

1.2.4.2 Tipos de rentabilidad .................................................................................................... 24

1.2.4.2.1 Rentabilidad de los ingresos..................................................................................... 24

1.2.4.2.2 Rentabilidad económica ........................................................................................... 25

1.2.4.2.3 Rentabilidad financiera ............................................................................................ 25

1.3 Marco contextual ................................................................................................................. 26

1.4 Marco conceptual ................................................................................................................ 27

1.4.1 Marco legal ................................................................................................................... 27

Capítulo II............................................................................................................. 28

Marco metodológico ............................................................................................ 28

2.1. Diseño de la investigación ................................................................................................... 28

2.2. Tipos de investigación ......................................................................................................... 28

2.3. Métodos de investigación .................................................................................................... 29

2.4. Población y muestra ............................................................................................................ 29

2.5. Técnicas e instrumentos de investigación .......................................................................... 30

2.5.1 Entrevista a gerente de la importadora de repuestos Autopartes S.A. .................................. 31

2.6. Análisis de resultados .......................................................................................................... 32

Capítulo III .......................................................................................................... 33

XIV

La propuesta ........................................................................................................ 33

3.1. Objetivo general ......................................................................................................................... 33

3.2 Objetivos específicos ................................................................................................................... 33

3.3. Características esenciales de la propuesta .................................................................................. 33

3.3.1 Forma y condiciones de aplicación. ......................................................................................... 34

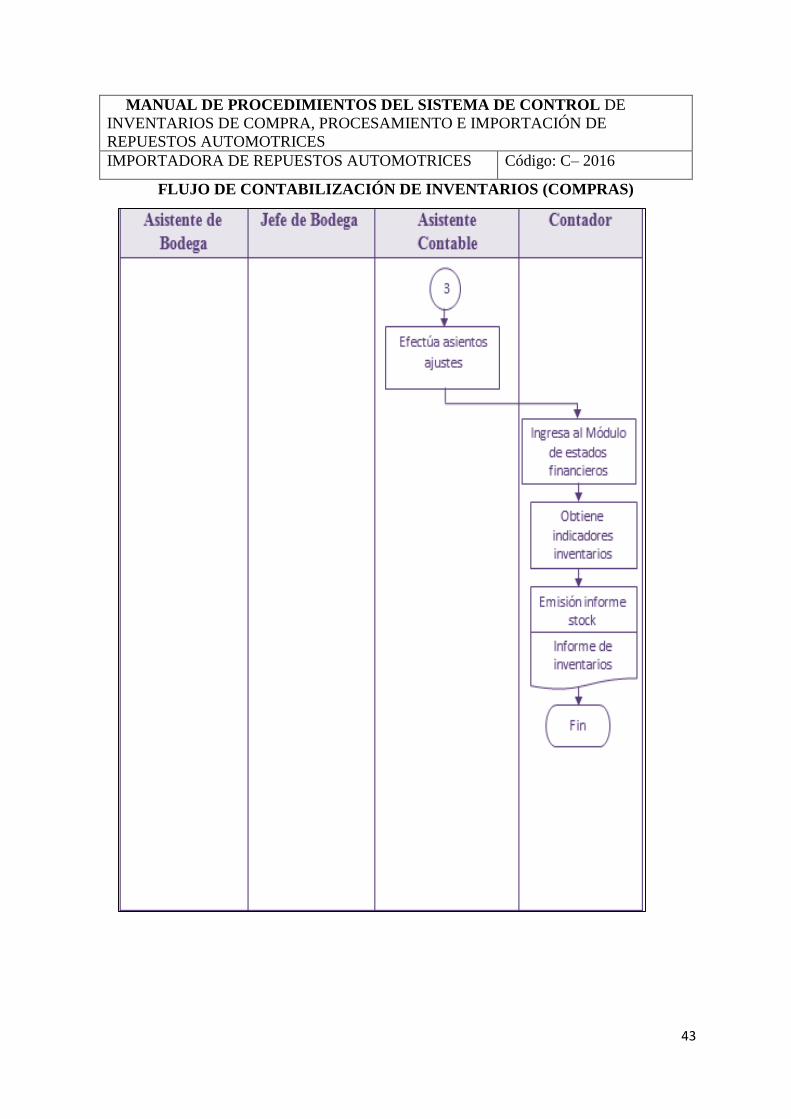

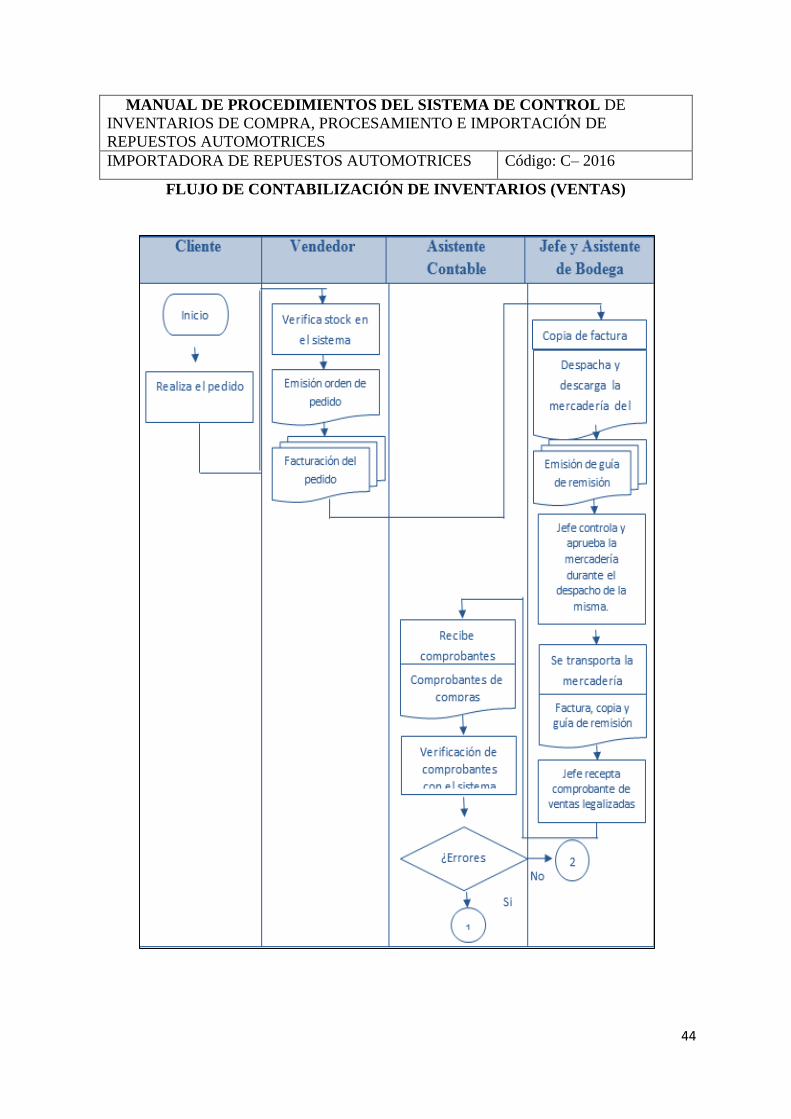

3.4 Conclusiones y recomendaciones ................................................................................................ 49

3.4.1 Conclusiones ........................................................................................................................ 49

3.4.2 Recomendaciones ................................................................................................................. 50

BIBLIOGRAFÍA ................................................................................................... 51

ANEXOS ............................................................................................................ 54

ANEXO No. 1 ....................................................................................................... 55

ANEXO No. 2 ....................................................................................................... 58

ANEXO No. 3 ....................................................................................................... 60

ANEXO No. 4 ....................................................................................................... 62

ANEXO No. 5 ........................................................................................................ 63

1

Introducción

La gestión de inventarios se considera un factor de vital importancia para evitar la

reducción de los costos de las empresas a nivel mundial, por este motivo se considera este

aspecto para mejorar las utilidades y beneficios de las organizaciones, es pertinente que se

tenga control de los productos que ingresan y salen, de esta manera se logra mantener el

control oportuno y al final del período contable poder tener un estado financiero confiable de

la situación real de la compañía.

En la actualidad se puede afirmar que mediante el adecuado manejo de los inventarios es

posible que las actividades comerciales se desarrollen de manera oportuna, mediante el

proceso de contar y registrar datos de compras, ventas e información financiera que

intervienen en las actividades de la empresa, los mismos que se orientan al fiel cumplimiento

de los principios contables establecidos para ejecutar la contabilidad empresarial.

La falta de un control eficiente del sistema de inventarios puede ocasionar insatisfacción

de parte de los clientes que acuden con frecuencia a solicitar determinado producto y deben

esperar mucho tiempo para su entrega y en otras ocasiones no consiguen el pedido lo que

posteriormente se ve reflejado en la pérdida de clientes y bajas ventas lo que a su vez impacta

de manera directa en la reducción de los ingresos y de la rentabilidad del negocio.

El objetivo para analizar el inventario, consiste en la planificación de la gestión sobre

inventarios considera un área relacionada con las ciencias administrativas, auditoría y

contables, considerando que genera un impacto en la competitividad organizacional, siendo

parte de las cuentas del activo corriente y rentabilidad del negocio, para cumplir con las

disposiciones señaladas por las autoridades de la Escuela de Contaduría Pública Autorizada

perteneciente a la Facultad de Ciencias Administrativas.

Para esto se ha estructurado el presente trabajo de investigación considerando en el

Capítulo I: El Problema, que consta del planteamiento del problema, objetivo general, y

2

específicos, justificación, hipótesis y operacionalización de las variables, seguido del

Capítulo II, Marco Referencial, donde se desarrollan los antecedentes investigativos, marco

teórico, definición de términos básicos, marco contextual y marco legal posteriormente se

presenta el Capítulo III, Marco Metodológico que consta del diseño de la investigación, tipos,

métodos, población de estudio, técnicas e instrumentos y los resultados obtenidos, en el

Capítulo IV, se presenta la propuesta para el mejoramiento de la gestión de inventarios,

donde se busca establecer la política contable en la Compañía Importadora; y, definir las

funciones del personal que realizan las actividades contables y de inventario, finalmente se

exponen las pertinentes conclusiones y recomendaciones, la bibliografía de los textos citados

y/o consultados y los anexos correspondientes que permiten sustentar la investigación.

3

Planteamiento del problema

A nivel internacional se ha determinado que existe un mercado competitivo que produce

consecuencias que afectan en el libre comercio a los importadores, según la organización para

la cooperación y el Desarrollo Económico. Se determinó que las acreditaciones

internacionales han tenido una creciente tendencia en los negocios donde el surgimiento de

nuevos tratados convierten las barreras no arancelarias en ejes principales de discusión como

barreras de libre comercio, ya que las acreditaciones se presentan como barreras no

arancelarias al comercio internacional, Según estudios por la UNCTAD (Conferencia de las

Naciones Unidas sobre Comercio y Desarrollo) han determinado que los países en vía de

desarrollo están siendo afectados por un gran crecimiento sobre las acreditaciones, esto se

debe a que muchos de los productores no poseen la capacidad y la inversión necesaria para

poder implementar requerimientos técnicos que exigen los estándares y cumplir con los

lineamientos o procedimientos que intervienen en diferentes países para ser

correspondientemente acreditados, además dentro de la relación entre la obtención de

acreditaciones internacionales el desempeño de las importaciones están siendo afectadas por

los precios internacionales, la demanda, las preferencias de los consumidores y la tasa de

cambio, son las principales variables que afectan al importador en el comercio internacional.

Además la adopción de estándares internacionales tiene sus ventajas y desventajas. Del

lado positivo incrementa la calidad del producto, mayor aceptación por el consumidor y

mejor percepción por el mercado, garantías que determinan mediante las certificaciones que

los productos deben cumplir con las debidas normas de calidad, ya que el país importador

puede poner los productos en espera o negarse a recibirlos si no cumplen con todos los

requisitos. Las barreras arancelarias a las que están sujetas las principales sub-partidas

arancelarias del sector de vehículos y autopartes de Ecuador un menor arancel en estos

mercados con respecto a sus competidores, es el mercado peruano y venezolano, en donde

Ecuador posee mayor beneficio arancelario en comparación con sus competidores. Además

existe muy poca información acerca de las importaciones y sus respectivas erogaciones a las

cuales se incorporan a los costos del bien importado, esto afecta directamente al consumidor

final ya que este es quien cancela los precios ofertados por los importadores, por lo tanto el

no estar registrado debidamente o cumplir con los requisitos de importación ocasiona multas

e intereses innecesarios incluso la retención de mercaderías.

4

Por lo tanto los vehículos para ser comercializados en el Ecuador deben ser previamente

importados por CBU (Importación de vehículos completos) o CKD (Importación por partes a

ser ensambladas), con ello se debe cancelar los tributos como el Ad-valorem, el ICE, y el

IVA; todos estos se incorporan al precio de venta al público y por ende al consumidor final.

En el Ecuador los inventarios por medio de los estándares para llevar un buen control de los

repuestos automotrices, determina que los importadores han tenido dificultades en contar con

un adecuado almacén o bodega y con un sistema de contabilidad que permita tener

información inmediata y exacta de las existencias, como lo es el inventario perpetuo o

permanente. Además de que las empresas importadoras en sus estándares de consumo de

materiales son más tangibles y más fáciles de establecer que los llamados estándares de

gastos de una empresa importadora, determinar la cantidad de inventario que debe

comercializar en una demanda de mercado local, es un proceso relativamente sencillo ya que

estudian los registros anteriores y toman como estándar un promedio de la cantidad de

inventario. Por lo tanto, las empresas importadoras han tenido dificultades con la

implementación inicial de un control de inventarios eficiente por medio de estándares de

procedimientos. Para el año 2015 hubo un aumento del arancel del CKD (partes y piezas) del

5% al 15% el cual va afectar a los importadores.

La empresa importadora de repuestos automotrices constituida en el Ecuador en el año

2008, se dedica importación y venta de repuestos de la línea de Chevrolet y Hyundai. Está

ubicada al sur – este de la ciudad de Guayaquil, provincia del Guayas. La importadora

presenta una deficiencia de control interno de inventario, originada por la escasa tecnología

que presenta la empresa relacionada con el seguimiento del producto, debilidad en los

documentos de respaldo en el momento del traslado, transferencia del inventario a las

diferentes bodegas.

La empresa no cuenta con manuales o normas que mejoren la actividad operativa del

Departamento de Logística, en virtud que en esta área el control de inventario es ineficiente

por cuanto no tienen control de los niveles máximo y mínimo de la existencia del producto,

por cual en ocasiones se vuelven obsoletos y en otras se producen problemas en la

organización como fugas, pérdidas, robos de mercadería, la no conciliación del inventario

teórico vs el físico y la existencia de personal no capacitado. El poco interés de la entidad

de erradicar molestias tales como: ordenamiento del producto, evidencia de revisión por parte

del supervisor de la mercadería despachada por la bodega, descuido en la seguridad del

5

producto (comprada o vendida) y en la falta de pólizas de seguro de transporte terrestre para

cubrir cualquier tipo de siniestros, no se ha cuantificado los inventarios dañados y obsoletos

para su respectiva provisión, ocasionando disminución en los ingresos de la empresa.

Además, la ineficiencia por la falta de comunicación de las áreas involucradas hacia la

bodega causa errores en los pedidos y despacho a los clientes lo que causa exceso o déficit de

los productos que se almacena, lo que ocasionaría una posible afectación de la reputación de

la empresa perdiendo mercado existente.

Formulación y sistematización de la investigación

Formulación del problema

¿Cómo influye la inexistencia de estándares de procedimientos en la gestión de inventarios

y en la rentabilidad de la empresa importadora?

Sistematización del problema

¿Cuáles son las teorías existentes de control de inventarios, que podrían ayudar a mejorar

la gestión de inventarios para mejorar la rentabilidad de una empresa importadora?

¿Qué medios se utilizará para recabar y procesar información sobre la inasistencia de

control interno de una empresa importadora?

¿De qué manera incidirá la existencia de estándares de procedimientos que permita

mejorar la gestión del sistema de inventarios de una empresa importadora?

Objetivos de la investigación

Objetivo general

Diseñar estándar de procedimientos para mejorar el control interno de inventario de

una empresa importadora de repuestos automotrices.

Objetivos específicos

Recabar información relacionada con relación el manejo de control de inventario

llevados por la empresa importadora.

Determinar los métodos de investigación a utilizar para la recopilación y análisis de

datos.

6

Elaborar una propuesta que contenga estándares de procedimientos para un buen

manejo de control de inventario desde la compra, transformación y proceso.

Delimitación de la investigación

Campo: Contabilidad y Auditoría

Área: Contabilidad.

Aspectos: Sistemas de control de inventarios, instructivos.

Tema: Estándares de procedimientos como mejora de control interno del inventario de

una empresa importadora.

Delimitación geográfica – espacial: Guayaquil.

Delimitación temporal: Año 2016.

Impedimento: Reserva del nombre de la empresa importadora

Justificación

Justificación Teórica

Los inventarios de mercaderías generan una ventaja administrativa para todo tipo de

empresa, por cuanto les permite contar con mercancías disponibles para la venta e

importación sus productos, a fin de satisfacer las necesidades y expectativas de los clientes,

mediante una rápida capacidad de respuesta de los pedidos solicitados por los compradores

potenciales.

Por tal razón es necesario conocer y recabar información relacionada con los controles

internos y de la gestión administrativa de inventarios, con la finalidad de presentar estándares

de procedimientos que ayuden a optimizar el área de inventarios y de logística de la empresa

importadora. Así como, mejorar la rentabilidad de la empresa y garantizar un mejor servicio a

los clientes.

7

Justificación Práctica

El uso de estándares de procedimientos en el manejo de inventarios en una empresa

importadora, contribuirá en minimizar la probabilidad de pérdidas y fraudes en el

Departamento de Logística, así como aquellas circunstancias que han dado como resultado la

disminución de ingresos. Con la aplicación de los estándares en esta empresa y al obtener

resultados positivos, estas normas pueden servir para ser utilizados en otras empresas de

similares actividades.

Justificación Metodológica

Para realizar nuestro trabajo de investigación se acudirá a la ayuda de métodos de

investigación con la finalidad de realizar un mejor descubrimiento y análisis del tema que es

motivo de estudio. Los tipos de métodos a emplear son los siguientes:

Investigación Exploratoria: Tiene por objeto familiarizarnos con el problema del

estudio y seleccionar, adecuar o perfeccionar los recursos y los procedimientos disponibles

para una investigación posterior.

Investigación Descriptiva: Se realizará también en este proyecto un estudio

descriptivo para analizar los datos recopilados de la empresa importadora, identificar las

falencias en control interno del inventario, debido que la forma de sustentar los ingresos,

transferencia y despacho del inventario, no son suficientes para ser considerados como

documento soporte en la operatividad de la empresa.

Investigación de campo: Forma parte del proceso sistemático, riguroso y racional, de

colección, tratamiento, análisis y presentación de datos, basado en una estrategia de

recolección directa de las informaciones útiles para la investigación.

La técnica a utilizarse en el presente trabajo es la encuesta, la misma que para llevarla a

cabo, se procederá a elaborar un cuestionario de preguntas, para determinar la ineficiencia de

la gestión administrativa de inventarios de la empresa importadora y determinar si es factible

o no la elaboración y aplicación de estándares de procedimiento como propuesta para lograr

optimizar el sistema de control de inventarios, con el fin de reducir las pérdidas o fraudes de

la compañía importadora.

8

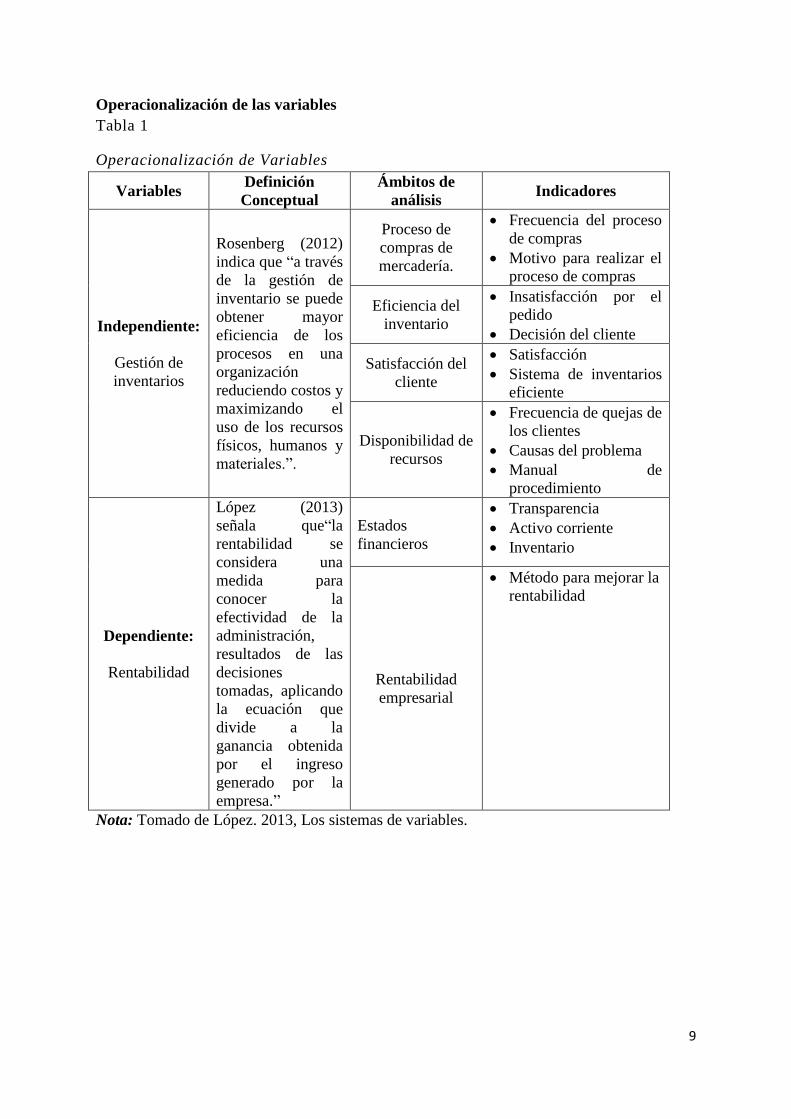

Hipótesis y variables

Hipótesis

Si, se elabora estándares de procedimientos para la gestión de inventarios, entonces, se

podría tener información oportuna tanto física como contable de los productos; y, se

incrementaría la rentabilidad del negocio.

Las variables que intervienen son:

Variable Independiente: Estándares de procedimientos.

Variable dependiente: Información oportuna e incremento de la rentabilidad.

9

Operacionalización de las variables

Tabla 1

Operacionalización de Variables

Variables Definición

Conceptual

Ámbitos de

análisis Indicadores

Independiente:

Gestión de

inventarios

Rosenberg (2012)

indica que “a través

de la gestión de

inventario se puede

obtener mayor

eficiencia de los

procesos en una

organización

reduciendo costos y

maximizando el

uso de los recursos

físicos, humanos y

materiales.”.

Proceso de

compras de

mercadería.

Frecuencia del proceso

de compras

Motivo para realizar el

proceso de compras

Eficiencia del

inventario

Insatisfacción por el

pedido

Decisión del cliente

Satisfacción del

cliente

Satisfacción

Sistema de inventarios

eficiente

Disponibilidad de

recursos

Frecuencia de quejas de

los clientes

Causas del problema

Manual de

procedimiento

Dependiente:

Rentabilidad

López (2013)

señala que“la

rentabilidad se

considera una

medida para

conocer la

efectividad de la

administración,

resultados de las

decisiones

tomadas, aplicando

la ecuación que

divide a la

ganancia obtenida

por el ingreso

generado por la

empresa.”

Estados

financieros

Transparencia

Activo corriente

Inventario

Rentabilidad

empresarial

Método para mejorar la

rentabilidad

Nota: Tomado de López. 2013, Los sistemas de variables.

10

Capítulo I

Marco referencial

1.1 Antecedentes de la investigación

Para conocer los antecedentes investigativos de la presente investigación se han revisado

en la Biblioteca de la Facultad de Ciencias Administrativas de la Universidad de Guayaquil y

en diferentes portales de internet, para obtener estudios que tengan características similares a

la que se presenta referente al tema de los sistema de control de inventarios y la influencia

que tiene su no aplicación en las actividades de una empresa, considerando las que se

mencionan a continuación para fundamentar el presente trabajo de titulación:

Flores y Rojas (2015), presentó un estudio titulado “Evaluación del control interno al área

de inventario de la empresa JG repuestos industriales de la ciudad de Guayaquil”, la misma

que tuvo como propósito evaluar los actuales procesos, actividades, funciones y manejo de

los inventarios, estableciendo a través del conteo físico y los registros existentes en el

sistema, para realizar la evaluación en el área de inventarios se aplicó la técnica de la

observación directa y entrevistas al personal encargado de la bodega, obteniendo como

resultado que la empresa JG podrá implementar mejoras en el proceso de control interno en el

área de inventarios para el desarrollo eficiente y eficaz.

Lemus y Forero, (2012), presentó el estudio cuyo tema fue “Diseño del sistema de

inventarios, para la buena administración de la empresa comercializadora, Exostos, Frenos y

Radiadores Kennedy, la misma que se elaboró en Bogotá en la Universidad Distrital

Francisco José de Caldas. Facultad Tecnológica, considerando como objetivo el diseño del

método de inventarios para la empresa como una herramienta de control y planeación para

generar mejor utilidad, el método aplicado para construir una matriz de impactos cruzados, la

11

que permitió identificar el modelo de inventario hibrido que satisface las necesidades de la

empresa para el control de los productos terminados disponibles para la venta.

De acuerdo a los análisis realizados se obtiene que las investigaciones realizadas versaron

sobre el sistema de control de inventarios, en otros tipos de productos y considerando otras

circunstancias, considerando los repuestos industriales y exostos, frenos y radiadores, que

afectan en la utilidad de las empresas, lo que sirve como base para la ejecución del presente

estudio.

1.2 Marco teórico

Las teorías correspondientes a las variables de la investigación, que se relacionan con la

función de control del sistema de inventarios y rentabilidad, serán analizadas en el siguiente

marco de teorías.

1.2.1 Inventario

El inventario es considerado un registro de los bienes o materiales que se encuentran a

cargo de una persona o empresa, en las organizaciones se debe mantener un inventario donde

se registren el conjunto de bienes propios y disponibles para la venta a sus clientes y son

considerados como activos corrientes.

Belda y Paredes (2009) consideran que “de acuerdo al método contable el término

inventario como un balance, y dentro de ella se explican las diversas designaciones de

existencias.

El inventario tiene una estrecha relación con el área comercial, haciendo necesaria una

clasificación de la mercadería y de los precios a los que fue adquirida, en otros casos puede

ser un conjunto de recursos para llevar a cabo una actividad.

12

Welsch y Gordon (2009) manifiestan que “los inventarios son bienes visibles que se

obtienen para la venta en el recorrido ordinario del negocio o para ser consumidos en los

bienes de servicios para su posterior comercialización.”

La administración de un inventario es un punto determinante en el manejo estratégico de

toda empresa, es elemental dentro de la organización para llevar un registro de las materias,

procesos, productos terminados, que en lo posterior pueden ser utilizados para cumplir

propósitos dentro de la empresa o para la venta en caso de ser una empresa de compra –

venta.

1.2.1.1 Objetivos de los Inventarios

Los inventarios persiguen algunos objetivos entre los que se mencionan la posibilidad de

reducir al mínimo los errores en los registros de existencia y asegurar la disponibilidad de las

mismas en el momento justo.

Chase y Aquiliano (2010), considera que uno de los objetivos de los inventarios es “evitar

el desabastecimiento, de esta manera se asegura que los usuarios tengan a su disposición y

acceso, el sistema debe incluir un sistema de reposición bien delineado, donde los niveles de

inventario crítico en el centro de distribución o directamente de un proveedor.”

Para el cumplimiento de este objetivo se debe considerar el tiempo y el esfuerzo puesto en

la disponibilidad de los productos para mantenerlos al alcance de los clientes, además permite

satisfacer la demanda de manera exacta, en la mayoría de los casos se desconoce la demanda

de los inventarios de suministros de computación, pero es necesario mantener una reserva

para cubrir las necesidades.

Maracaibo (2011), indica que otro objetivo del abastecimiento de inventarios en las

empresas es “evitar el exceso de inventario, por lo tanto, debe existir un control de

inventario optimizado para que equilibre los requerimientos necesarios en la empresa, por

13

esta razón se debe utilizar un sistema para evitar el exceso de inventario al tratar de satisfacer

la demanda.”

Welsch y Gordon (2009), se refiere a los objetivos del inventario indicando que “la

Gestión del inventario permite maximizar los márgenes de beneficio, cuando se los

gestiona de manera adecuada permiten alcanzar los objetivos que la empresa se ha propuesto

para su beneficio, permite reducir los costos de mantener suministros innecesarios y que con

el tiempo sean registrados como una pérdida para la empresa.

Mediante los inventarios es posible conocer las existencias de la empresa en los materiales

para la compra y la venta, para tener un detalle de lo que la organización dispone y necesita,

con el propósito de no mantener productos que no son útiles y se encuentren en stock por

demasiado tiempo.

1.2.1.2 Importancia de los inventarios.

Las empresas que llevan un registro adecuado de los inventarios pueden realizar un control

y seguimiento de la información de inventarios, siendo necesario para no cargar con excesos

ni faltantes de mercaderías.

Olavarrieta (2010) expresa que “los inventarios son importantes porque se considera uno

de los primeros recursos del que debe disponer una empresa comercial que se dedica a la

compra y venta, por este motivo debe mantener un correcto abastecimiento de inventarios.”

Mantener un control de inventarios evita que los clientes se vean perjudicados, porque se

logrará contar con los productos de forma planificada, evitando los retrasos y el

desabastecimiento prolongado por el crecimiento inesperado de las ventas.

Marrero (2011) es importante porque “la importancia del inventario radica en la reducción

del tiempo que propone a los empresarios para tener conocimiento de las existencias

disponibles para la venta, mediante un sistema es posible conocer rápidamente el stock y

satisfacer las necesidades de los clientes.”

14

Contar con un inventario evita que la empresa pueda perjudicarse por desconocer los

productos que tiene en la actualidad para ofrecer a los clientes, por lo que una mala

administración puede ser la responsable de tener clientes descontentos por la falta de los

productos, mediante el inventario actualizado es posible proveer a la compañía de materiales

suficientes para continuar su funcionamiento.

1.2.1.3 Tipos de inventarios

Los inventarios pueden ser clasificados en diferentes formas para facilitar su corporación a

los procesos organizacionales, los inventarios son seleccionados de acuerdo a las necesidades

de la actividad comercial que realicen porque este tiene la función de proveer a la empresa de

los materiales necesarios para que continúe desarrollando su actividad.

Esbelta, Magra y Ágil (2010) manifiestan que “los tipos de inventarios se encuentran

establecidos bajo disposiciones reales con las que cuentan las compañías, para la distribución

de productos formando uso de los prototipos de inventarios” como se puntualizan a

continuación: Por su naturaleza y por las actividades que se dedican las empresas.

Los inventarios pueden clasificarse en inventario inicial, final, perpetuo, intermitente,

físico, de productos terminados, en tránsito, en procesos, inventario máximo, disponible, en

línea, inventario agregado, inventario en cuarentena, inventario de mercancías y de

suministros de fábrica.

Muller (2009), considera que los inventarios por su naturaleza los inventarios logran

dividirse en diferentes formas deduciendo a distintas circunstancias como las que se citan a

continuación:

1. Por su forma: Sólida, Líquidos y Semi líquidos

2. Por su fuente productora: Renovable y No renovable

3. Por su efecto en el ambiente: Tóxico y No tóxico.

15

4. Por su actividad económica las organizaciones se catalogan en: Empresas comerciales,

empresas de servicios y Empresas industriales.

Los inventarios se ajustan a las necesidades de la empresa, estos pueden dividirse en la

forma que tienen, fuente, efecto que provocan, actividad económica, en este caso se refieren

la empresa se dedica a la venta de maquinarias y equipos de la línea automotriz, por lo tanto,

es necesario que el inventario seleccionado le permita conocer las características de los

materiales y sus costos de forma ordenada.

1.2.2 Sistema de control de inventario

La Gestión de los inventarios permite que la empresa tenga registros actuales de la

mercadería que se encuentra en bodega, cualquiera que sea el tipo de empresa, mediante el

sistema es posible garantizar el stock en la empresa, utilizando la técnica de existencia de

mercaderías.

1.2.2.1 Control

Se denomina control a las actividades administrativas que se realizan en las

organizaciones, para verificar el desempeño de las diferentes áreas y funciones de la misma,

para conocer si se están controlando las actividades es necesario que indicar los objetivos de

forma eficiente y eficaz para tomar acciones correctivas.

Koontz (2012), señala que se considera control a la “medición y corrección de las

actividades que realizan los subordinados y los procesos que se realizan en la organización,

de esta manera se puede asegurar que los eventos se cumplan de acuerdo a los planes

establecidos”.

La Gestión es el proceso de verificación para determinar el cumplimiento de los planes

para conseguir el progreso, objetivos y metas, mediante un adecuado control es posible

corregir situaciones de desviación que puedan presentarse durante la actividad de la empresa.

16

Burt (2013) se define como “un conjunto de actividades que se realizan con el propósito

de medir y examinarlos resultados obtenidos para posteriormente evaluarlos y aplicar las

medidas correctivas que sean necesarias.”

La Gestión de inventarios se considera la técnica que se utiliza para mantener la existencia

de los productos en los niveles deseados, la compañía, debe mantener un control de los

inventarios de equipos y suministros de computación, para contar con la herramienta que

permita establecer el sistema que se acomode a las necesidades de la organización.

1.2.2.2 Sistema de control

Dentro de un sistema de control influye una serie de elementos que tiene la finalidad de

conseguir la Gestión de las actividades de manipulación de las variables de control, un

dominio sobre estas variables y el modo de cómo se alcancen los valores.

Buchele (2012) “Los sistemas de control pueden ser de forma digital para evitar el

deterioro de los documentos y archivos manuales debido al transcurso del tiempo y los

factores del entorno, de esta manera se puede evitar que estos se dañen o pierdan.”

Un sistema de control tiene el objetivo de garantizar la estabilidad frente a perturbaciones

y errores en los modelos, ser tan eficiente como sea posible, de acuerdo a un criterio

preestablecido, además de permitir implementar y facilitar en tiempo real los inventarios con

la ayuda de un ordenador.

Wachowicz (2011) “Mediante la utilización de un sistema de control se pretende que el

costo y el manejo del inventario disminuyan, proporcionando una rotación de inventario más

frecuente incremento en las ventas y reducción de sistemas de trabajo que disminuirán

costos”.

Los elementos básicos de un sistema de control que permitan la manipulación del mismo,

son los sensores que permiten conocer los valores de las variables medidas del sistema,

mediante el controlador se utiliza los valores determinados por los sensores y la consigna

17

impuesta, calcula la acción que debe aplicarse para modificar las variables de control en base

a ciertas estrategias. Además, interfiere el actuador que es el mecanismo que ejecuta la

acción calculada por el controlador que modifica las variables de control.

1.2.2.3 Concepto de Sistema de control de inventarios

Un sistema de control de inventarios se considera el conjunto de normas, métodos y

procedimientos aplicados de forma sistemática y permite planificar y controlar los materiales

y productos que se emplean en una organización.

Welsch y Gordon (2009) manifiesta que “la Gestión de inventarios se puede considerar

una labor compleja porque se debe detallar todos los productos que se han adquirido por la

empresa para la venta, estas deben ser previamente planeados, controladas y dirigidas para

evitar que se realicen compras exageradas o que se quede sin stock.”

Los sistemas de inventario representan los bienes que se adquieren para la venta directa a

los clientes, las mercaderías que se adquieren para el consumo interno en los procesos que

realiza la empresa y los que se producen dentro de la misma.

Montoya (2011) indica que “la Gestión de inventarios consigue el interés de alta dirección

de una organización, especialmente cuando se hallan en un período de incremento y de

expansión de sus actividades en el mercado.”

El sistema de control de inventarios se considera el manejo de inventarios que persiguen el

propósito de satisfacer las necesidades, demandas o requerimientos de los clientes o

consumidores al menor costo posible y con el mínimo de inversión.

1.2.2.4 Importancia del Sistema de control de inventarios.

El sistema de control de inventarios permite elevar el nivel de calidad del servicio al

cliente, mejorar el flujo de efectivo de la empresa, identificar la estacionalidad de los

productos ayudando en la planificación de su compra, permite detectar los artículos que

18

tienen movimiento lento, reducir los costos de transporte, conocer la calidad de los productos,

todo esto mediante la planificación y la toma de decisiones pertinente en base al sistema.

Appleby (2012), manifiesta que el sistema de control de inventarios es importante porque

permite que se haga frente a la competencia, permitiendo que la empresa satisfaga la

demanda del cliente antes que las empresas competidoras, consiguiendo que la empresa no

solo almacene inventario suficiente para satisfacer la demanda que se espera, además cuente

con una cantidad adicional para satisfacer la demanda inesperada”.

La utilización de un adecuado sistema de control de inventarios en la empresa fomenta

factores que inciden en el desempeño de las empresas y en las ganancias que estas obtienen,

por lo tanto es importante que cuenten con un inventario que se encuentre administrado y

controlado bajo las exigencias de la organización.

Arbones (2004), el sistema de control de inventarios permite que la empresa acumule

materiales, suministros, productos y artículos terminados que aparecen a lo largo del canal de

comercialización y logística de una empresa.”

La gestión que se realiza mediante la aplicación de un sistema de control de inventarios se

considera como un proceso que tiene impacto en todas las áreas operativas de la empresa,

además es considerado un aspecto primordial de la administración, este es importante en las

organizaciones que no pueden adquirir productos sin conocer el stock actual.

1.2.2.5 Objetivos del Sistema de control de inventarios.

Los sistemas de control de inventarios persiguen algunos objetivos como la reducción al

mínimo de la inversión de inventarios, determinación del nivel adecuado del servicio al

cliente, crea el balance de la oferta y la demanda, minimiza los costos de adquisición y costos

de transporte.

Montgomery (2012), manifiesta que “los objetivos de un sistema de inventarios deben

estar orientado hacia el desarrollo de un ritmo adecuado para cubrir las posibilidades de

19

venta, para que de esta manera la empresa no tenga exceso de mercaderías y tampoco

faltantes que perjudiquen la venta.”

Mediante los sistemas de control de inventarios es posible cubrir la demanda, entregar el

producto o servicio en el tiempo acordado sin provocar la molestia o insatisfacción de los

clientes, evitar cambios en la planificación de las compras de productos o la compra bajo

condiciones económicas poco ventajosas.

Casañas (2013), el sistema de control tiene como propósito diagnosticar la necesidad de

adquisición de mercaderías mediante la planificación de un plan de acción para la Gestión de

inventario.”

El sistema de inventarios es un aspecto que permite a la empresa mantener un control de

los productos para satisfacer la demanda, sin embargo, la gestión de inventarios se encuentra

sujeta a las limitaciones del espacio disponible, siendo este otro aspecto a considerar para la

adquisición de mercaderías.

1.2.2.6 Gestión de Inventarios

La gestión es un componente de la administración, permitiendo la planificación de forma

estrategia de las actividades que se pretenden realizar en una empresa para el cumplimiento

de las metas, propósitos y objetivos.

Rosenberg (2012) indica “el término gestión fue popularizado por Frederic W. Taylor,

indicando que mediante la gestión se puede conseguir la eficiencia de los procesos dentro de

la empresa reduciendo los costes y la máxima utilización de los recursos físicos, humanos y

materiales.” (Pág. 101).

La gestión es el efecto y acción de administrar los procesos de la empresa de forma

sencilla, siendo fundamental para asegurar la optimización de los recursos con que cuenta la

empresa mediante la planificación, desarrollo, implementación y control.

20

De acuerdo a (Anton, 2011) la gestión se refiere “es una estructura o modelo de

administración eficaz y eficiente que se aplica para conseguir resultados positivos para el

mejoramiento de los procesos que conducen al logro de los objetivos y metas.” (Pág. 116).

Mediante la gestión se consigue el manejo de los recursos de los que se dispone una

determinada organización, basado en la planificación directa de las actividades enfocadas en

la utilización eficiente de los recursos para maximizar sus rendimientos.

Sarabia, Ángel (2012), indica que “la gestión de inventarios “incluye todos los bienes y

materiales que son usados en los procesos de producción, mantenimiento, distribución y en

general, en la logística de servicios, tiene por objetivo conseguir un equilibrio entre la calidad

de servicio ofrecido a los clientes y la inversión económica.” (p. 45).

Mediante la gestión de inventarios es posible reducir al mínimo los niveles de existencias

y asegurar la disponibilidad de existencias entre los productos terminados, productos en

curso, materia prima, insumos, en el momento justo.

1.2.3 Procedimiento

Un procedimiento para el manejo de inventarios permite controlar los mecanismos para el

manejo de las mercaderías, lo que permitirá que se garanticen la información y seguridad de

las existencias en bodega para no presentar problemas e inconvenientes para los clientes en el

momento de la venta.

1.2.3.1 Concepto de Procedimiento

Los procedimientos son guías que tiene como finalidad dar a conocer el funcionamiento de

algo, para lo cual se hace uso de un determinado dispositivo y la ejecución de un programa

determinado, mediante la utilización de las pautas que indica el documento para su

realización.

Matalobos (2011) agrega que un procedimiento es una “guía detallada que evidencia la

manera ordenada y secuencial en que un equipo cohesionado de trabajo realiza una actividad

21

cualquiera…es por medio de este tipo de documentos como se describen textualmente las

experiencias de las generaciones pasadas.”

Wölfflin (2013), se refiere a los instructivos señalando que se considera un “procedimiento

que establece una empresa para la distribución de funciones dentro de la organización, estas

funciones pueden ser en cuanto al personal o para las actividades de compra, venta,

comercialización o de las acciones de forma clara y precisa.”

Los procedimientos deben contener un título para conocer a que área se encuentra

dirigido, señalar el tamaño en el que se delimita, subtítulos que permitan guiarse, así como las

respectivas numeraciones, distinción de colores y lo más importante contener información

clara y precisa que permita a los colaboradores de la empresa a quienes se encuentra dirigido

poderlo entender y aplicarlo en las actividades que desempeña de forma eficiente.

1.2.3.2 Objetivos del Procedimiento

Los procedimientos de los inventarios persiguen establecer un instrumento administrativo

que permita mantener el registro y control de forma eficiente de los inventarios de los

productos que se venden en la empresa, de esta manera se logrará que la distribución se

cumpla de forma adecuada y exista un responsable de las tareas y funciones del proceso de

compra – venta.

Haley (2012), se refiere a los objetivos de un procedimiento manifestando que “tiene

como propósito ofrecer algunas pautas correctas y recomendaciones sobre los aspectos más

importantes de la actividad que realizan, con el objeto de que se establezca un control

racional y ordenado”.

Mediante el procedimiento es posible establecer la disponibilidad de los inventarios que se

encuentran disponibles para la venta, además de indicar las tareas, responsabilidades y

funciones que se deben efectuar para garantizar mantener información del stock de

suministros de equipos de computación de manera correcta, oportuna y confiable.

22

1.2.3.3 Importancia del Procedimiento

Un procedimiento de inventarios es un manual que contiene una serie de disposiciones que

permitirán a las áreas operativas del proceso conocer las tareas y responsabilidades a su

cargo, referente al manejo físico de los suministros, permitiendo la emisión de la información

correcta, oportuna y confiable que deben proporcionar los responsables del área de bodega y

ventas para permitir obtener información correcta de los movimientos y el stock.

Gemmell (2012), se refiere a la importancia de un procedimiento señalando que “estos

permiten llevar un control y guía de las actividades a las que se encuentra dirigido, siendo

utilizado como una herramienta para mejorar y avanzar en los procesos organizacionales.”

La aplicación de un procedimiento de inventario en la empresa permitirá satisfacer las

necesidades de los clientes, mediante una rápida capacidad de respuesta ante los pedidos de

los compradores potenciales, por lo tanto, mediante su aplicación será posible que los

suministros de computación se vendan diariamente y se incrementen los ingresos.

Un procedimiento por ser una guía práctica se utiliza como una herramienta de soporte

para las actividades de la organización, para mejorar las funciones del área de bodega y

ventas de los suministros de computación, permitiendo establecer los objetivos, normas y

políticas que se deben aplicar para obtener los resultados esperados que mejoren la

competitividad en el mercado.

1.2.4 Rentabilidad

La rentabilidad es uno de los términos de uso frecuente en las empresas modernas, que

buscan minimizar costos, maximizar los beneficios y ser cada vez más competitivos a través

de la implementación de estrategias que propicien una mayor eficiencia y eficacia en el uso

de sus recursos y para mejorar la satisfacción de los clientes.

23

1.2.4.1 Concepto de rentabilidad

Algunos tratadistas se refieren a la rentabilidad desde el punto de vista financiero, porque

nace como consecuencia de la elaboración del estado de resultados y del estado de situación

financiera, donde se pueden calcular con base en los indicadores y compararlos en cada

periodo anual, según su evolución en la empresa.

López (2009) asevera que “la rentabilidad es una medida de la efectividad de la alta

dirección al realizar el proceso de toma de decisiones, para lo cual se aplica la ecuación que

divide a la ganancia obtenida por el ingreso generado o el activo que tiene la organización”.

A pesar que las empresas miden su nivel de rentabilidad de acuerdo a la utilidad obtenida,

no significa que solo el valor monetario de las ganancias que se obtuvieron en un periodo

determinado de tiempo, por sí solo demuestren si la organización es rentable, más bien, este

monto forma parte de uno de los elementos claves para la medición de este indicador

financiero.

Sánchez (2010) agrega que la “rentabilidad constituye un indicador que expresa la

capacidad que tiene la empresa en un instante determinado para hacer frente a todas sus

obligaciones, principalmente de la adquisición de recursos para la producción de bienes o

servicios”.

Una empresa que haya obtenido altos indicadores financieros como parte de su evaluación

económica, denota fortaleza organizacional, debido a que esto significa, que, como fruto de

su actividad productiva, está generando más dinero del que le cuestan los recursos para

producir los bienes o servicios que destina al cliente final, siendo ello un buen síntoma para la

corporación.

24

1.2.4.2 Tipos de rentabilidad

La rentabilidad se opera como la relación entre las utilidades y los ingresos incorporados

en la empresa o también con los activos que pertenecen a la organización, pero esto en el

ámbito matemático, de allí que se clasifica a este indicador financiero en varios ítems para su

estudio, los cuales son los siguientes: ingresos, económica, financiera.

López (2009) agrega que la rentabilidad se “caracteriza porque las utilidades obtenidas por

la organización en el periodo de tiempo dado, pueden ser relacionadas con los ingresos,

activos u otros componentes de los estados financieros”.

Debido a que la rentabilidad forma parte de uno de los términos claves del estudio, se

propuso que la clasificación de este indicador se lleve a cabo en los siguientes sub-numerales.

1.2.4.2.1 Rentabilidad de los ingresos

Como ya se mencionó en varios párrafos, uno de los componentes claves de la rentabilidad

es la utilidad; de allí que la clasificación de este indicador financiero está dada por la relación

entre el segundo componente en mención, con los elementos del estado de resultados o de

situación financiera.

Con respecto a la rentabilidad de los ingresos, Emery, D. R., & Finnerty, J. D. (2010)

determinan que “se trata de la relación entre las utilidades netas dividido por los ingresos

netos que obtuvo la empresa en el mismo periodo anual”. De donde la ecuación de este

indicador es la siguiente:

Rentabilidad de los ingresos =

Utilidad Neta del Período

Ventas

A propósito de esta ecuación, la rentabilidad sobre las ventas se refiere entonces a la

capacidad que tiene la empresa para generar ganancias por cada $100,00 dólares de ingresos,

25

significando ello que mientras el indicador se acerque más al índice rentable, más fuerte será

la empresa, por ello al comparar los índices anuales, el crecimiento del mismo denotará un

impacto positivo en las finanzas organizacionales.

1.2.4.2.2 Rentabilidad económica

Una vez que se ha obtenido la ratio correspondiente a la rentabilidad sobre los ingresos, se

procedió a conceptualizar aquella que se denomina con el apelativo de económica, cuyo fin

fue determinar los principales criterios de los tratadistas financieros acerca de la clasificación

que se mencionó en el sub-numeral 1.2.5.2 de este capítulo.

Demestre (2011) conceptualiza la rentabilidad económica como “la relación matemática

entre la ganancia obtenida en un periodo de tiempo dado y el valor dela cuenta de propiedad,

planta y equipo, conocida como activo total”, cuya ecuación es la siguiente:

Rentabilidad Económica = Utilidad Neta del Período

Activo Total

La rentabilidad sobre activos, también denominada como económica por algunos

tratadistas del área financiera, en cambio, es aquella donde se asocian dos componentes, el

principal que hace referencia a la utilidad y el denominador que son los activos

organizacionales, aquellos que pertenecen a la corporación en un momento determinado.

1.2.4.2.3 Rentabilidad financiera

El último de las ratios que se debe describir es el que concierne a la rentabilidad

financiera, el cual será conceptualizado de la misma manera como se realizó con los demás

indicadores de este tipo, referidos a las clasificaciones sobre ingresos y económica.

Emery, D. R., & Finnerty, J. D. (2010) agregan que la rentabilidad financiera “es la

relación entre las ganancias netas que se percibieron en un ejercicio económico sobre los

recursos propios utilizados para su obtención”, siendo su fórmula la sigfuiente:

26

Rentabilidad Financiera =

Utilidad Neta del Período

Recursos propios

Al igual que las anteriores rentabilidades, la financiera relaciona a las utilidades obtenidas

por la corporación en un periodo de tiempo dado, con algún componente de la empresa, en

los anteriores casos fueron los ingresos y los activos totales, mientras que para la financiera

se consideran los recursos propios de la empresa.

1.3 Marco contextual

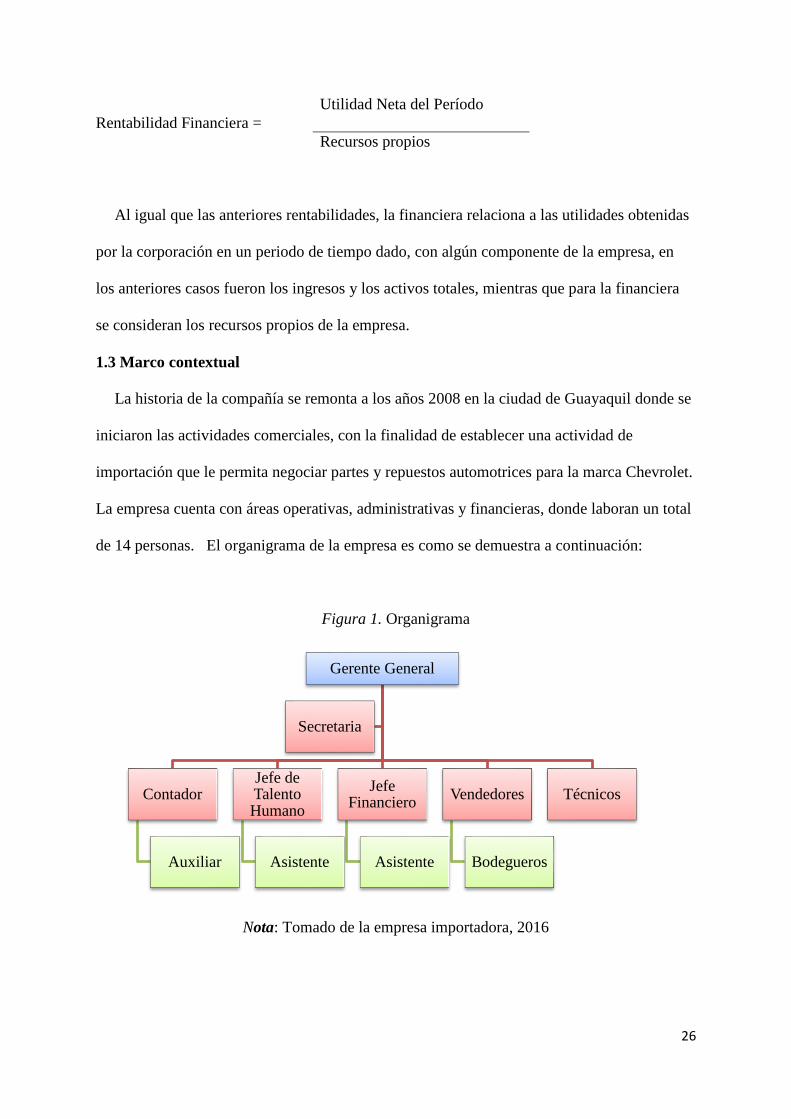

La historia de la compañía se remonta a los años 2008 en la ciudad de Guayaquil donde se

iniciaron las actividades comerciales, con la finalidad de establecer una actividad de

importación que le permita negociar partes y repuestos automotrices para la marca Chevrolet.

La empresa cuenta con áreas operativas, administrativas y financieras, donde laboran un total

de 14 personas. El organigrama de la empresa es como se demuestra a continuación:

Figura 1. Organigrama

Nota: Tomado de la empresa importadora, 2016

Gerente General

Contador

Auxiliar

Jefe de Talento Humano

Asistente

Jefe Financiero

Asistente

Vendedores

Bodegueros

Técnicos

Secretaria

27

1.4 Marco conceptual

Control de inventarios. – Montoya (2013) considera que “el control de inventarios es la

evaluación periódica de los inventarios tanto físicos como los registrados en el sistema, los

mismos que son de interés para la alta dirección de una organización.” (Pág. 89).

Gestión. – Anton, (2011) indica que “es una estructura de administración eficaz y

eficiente aplicada para lograr resultados positivos para el mejoramiento de los procesos que

buscan el cumplimiento de los propósitos organizacionales.”(Pág. 116).

Gestión de inventario. – Sarabia, Ángel. (2012), señala que mediante la gestión de los

inventarios “se relacionan los bienes y materiales usados para llevar a cabo un proceso de

tipo comercial, persiguiendo el objetivo de mantener un equilibrio entre la calidad de servicio

ofrecido a los clientes y la inversión realizada.” (Pág. 44).

Inventario. – Welsch y Gordon (2013) manifiestan que “son los bienes visibles que se

obtienen para la venta considerados productos o para ser consumidos en las empresas que

ofrecen servicios.” (Pág. 39).

Procedimiento. – Hamilton (2012) considera el procedimiento como una“guía detallada

donde se señala de forma organizada y secuencial las funciones a desarrollar para la

ejecución de una actividad de toda índole.” (Pág. 53).

Sistema. – Velásquez, G. (2014) se refiere a un sistema como “un conjunto coordinado de

elementos, que tienen una entrada, un procesamiento y una salida.” (Pág. 65).

1.4.1 Marco legal

El principal fundamento legal que se aplicará para apoyar esta investigación es la

Normativa NIC 2 que trata sobre las existencias de mercadería en la empresa importadora de

repuestos automotrices. (Ver Anexo No. 1).

28

Capítulo II

Marco metodológico

2.1. Diseño de la investigación

El presente estudio tiene diseño no experimental con modalidad de campo, aplicando la

investigación cuali – cuantitativa, porque se recopilará información estadística, porcentual

mediante la aplicación de la entrevista para determinar la influencia de un inadecuado manejo

del inventario y su impacto en la rentabilidad de la empresa importadora.

2.2. Tipos de investigación

Investigación Descriptiva. – Mediante la investigación descriptiva, fue posible detallar la

problemática correspondiente a la indisponibilidad de inventario en la compañía, debido a la

falta de actualización de los registros e inventarios, presentándose faltantes de varios

productos y exceso de otras mercaderías en las bodegas, originando que el sistema no cuente

con información real del stock de las mercancías.

Investigación Correlacional. –La investigación es de tipo correlacional porque permite

que se relacionen las variables del estudio correspondientes a la gestión de inventarios y la

rentabilidad, para de esta manera cumplir con uno de los objetivos específicos establecidos en

el desarrollo del estudio.

Investigación Bibliográfica. – Porque se indagó en páginas web, libros, enciclopedias,

registros, revistas financieras información que permita sustentar de manera teórica el

propósito del estudio, conceptualizando las variables referentes a la gestión de inventarios y

la rentabilidad.

Investigación de Campo. – Para la recopilación de la información que justifique el

estudio y la obtención de los resultados que permitan la comprobación de la hipótesis, fue

necesario trasladarse hasta las instalaciones de la compañía para recopilar los criterios de los

colaboradores.

29

2.3. Métodos de investigación

Se aplicó los métodos deductivo e inductivo, porque se describió la problemática en

estudio de manera general, referente al limitado control y evaluación del inventario de

repuestos y accesorios automotrices, además que no se utilizan sistemas automatizados

apropiados para la identificación y contabilización de las mercancías disponibles para la

venta, siendo posteriormente sintetizados estos hallazgos durante la comprobación de la

hipótesis y desarrollo de conclusiones y recomendaciones.

Además, se aplicó el método analítico y sintético para cumplir con el objetivo de analizar

la gestión de los inventarios en la empresa importadora, para proponer un procedimiento que

mejore la rentabilidad.

2.4. Población y muestra

El universo de la investigación está estructurado orgánicamente por los catorce

colaboradores que se desempeñan en las diferentes áreas de la empresa importadora, como se

detalla en la tabla que se presenta a continuación:

Tabla 1

Población.

Involucrados Número Técnica

Gerente General (Administrador) 1 Entrevista

Secretaria 1

Contador 1 Entrevista

Auxiliar contable 2

Jefe de Talento Humano 1

Asistente de Talento Humano 1

Jefe Financiero 1

Asistente financiero 2

Asistente administrativo 2

Bodegueros 1 Encuesta

Técnicos 1 Encuesta

Total colaboradores 14

Nota: Tomado de la empresa importadora, 2016.

30

Para efectos investigativos se ha considerado para la aplicación de la técnica de

recolección de información al Administrador, Contador, Bodegueros y Técnicos, debido a

que la muestra seleccionada es menor a 100 elementos no se aplicará la fórmula de la muestra

estadística.

2.5. Técnicas e instrumentos de investigación

Para la recolección de la información que permitirá analizar la incidencia del manejo del

inventario en la satisfacción de los clientes y las posibles causas que a criterio del personal se

están presentando para generar la problemática correspondiente al inadecuado manejo del

inventario, se utilizará la siguiente técnica: Entrevistas aplicadas a los principales directivos

de la empresa (Administrador, Contador y empleados). El instrumento de investigación será

el cuestionario estructurado mediante preguntas cerradas con contestaciones múltiples.

31

2.5.1 Entrevista a gerente de la importadora de repuestos Autopartes S.A.

1. ¿Cuál es la actividad comercial que su empresa realiza?

R/: Me dedico a la compra, importación y venta de repuestos automotrices.

2. ¿Ha tenido complicaciones con barreras no arancelarias?

R/: Si, hemos tenido problemas con las políticas dictada por el Gobierno actual en especial

por las salvaguardas, debido a que el arancel de partes y piezas aumento del 5% al