estancamiento de los paÍses desarrollados en 2013 … · sudeste asiÁtico con lenta expansiÓn...

TRANSCRIPT

ESTANCAMIENTO DE LOS PAÍSES DESARROLLADOS EN 2013 FORZARÁ EL MANTENIMIENTO DE TASAS DE INTERÉS INTERNACIONALES BAJAS, PARIDADES ACTUALES (con dólar bajo y sostenido en el mundo), ALTOS PRECIOS DE ALGUNOS EXPORTABLES URUGUAYOS POR UN TIEMPO Y BOLSAS VOLÁTILES PERO CON LEVE TENDENCIA CRECIENTE.

LA SITUACIÓN DE LA REGIÓN TENDRÁ EFECTOS DESFAVORABLES PARA LAS EXPORTACIONES DE BIENES Y SERVICIOS Y PARA LAS INVERSIONES DE ARGENTINOS Y BRASILEÑOS EN URUGUAY.

MENOR NIVEL DE ACTIVIDAD CON TENDENCIA AL ESTANCAMIENTO DESDE LA MITAD DEL AÑO, INFLACIÓN EN ALZA Y BAJA COMPETITIVDAD QUE SEGUIRÁ AFECTANDO ADVERSAMENTE A LA CUENTA CORRIENTE SON LOS PROBLEMAS MAYORES QUE ENFRENTARÁ LA CONDUCCIÓN ECONÓMICA CUYA COMBINACIÓN DE POLÍTICAS ES INEFICAZ PARA SOLUCIONAR ESOS PROBLEMAS

JORGE CAUMONTSHERATON MONTEVIDEO HOTEL

Febrero 27, 2013www.jorgecaumont.com

SITUACION MACROECONÓMICA DE LOS PAÍSES FUERA DE LA REGION

UN DIAGNÓSTICO CON VARIOS DESEQUILIBRIOS1. ESTE AÑO PERSISTE EL ESTANCAMIENTO EN LOS PAÍSES DESARROLLADOS Y

EL DESEMPLEO ES ALTO. SE ENLENTECE EL CRECIMIENTO EN LOS EMERGENTES.

UNION EUROPEA SEGUIRÁ EN RECESO Y ESTANCADA LA EUROZONA (ESPAÑA E ITALIA CAYENDO, FRANCIA C/CRECIMIENTO NULO Y ALEMANIA EN EXPANSIÓN)

RECESIÓN EN JAPÓN Y EN REINO UNIDO

LENTO CRECIMIENTO EN ESTADOS UNIDOS

CHINA CRECE AUNQUE A RITMO MENOR

INDIA ESTANCADA

SUDESTE ASIÁTICO CON LENTA EXPANSIÓN

PAÍSES DE AMÉRICA DEL SUR SE ENLENTECE SU CRECIMIENTO

2. LA INFLACIÓN NO ES AÚN UN PROBLEMA Y ES PROBABLE CONTINUIDAD DE DEFLACIÓN EN JAPÓN

3. EL DÓLAR SE DEPRECIA FRENTE A MONEDAS DE EMERGENTES Y ANTE EL PROPIO EURO PERO MEJORA ANTE EL YEN POR UNA SUPUESTA “GUERRA DE MONEDAS”

LOS PROGRAMA DE AJUSTE DE LOS DESEQUILIBRIOS MACROECONÓMICOS

• PROBLEMAS PARA EL EMPLEO DE POLÍTICAS FISCALES EXPANSIVAS EN LOS PAÍSES DESARROLLADOS

– ALTOS DÉFICITS FISCALES Y NIVEL DE LA DEUDA IMPIDEN MAOR REDUCCIÓN DE GASTOS Y MÁS ALTOS TRIBUTOS

• ESTADOS UNIDOS DEFICIT 10,5% PIB DEUDA 112% DEL PIB • EURO AREA DEFICIT 4% S/PIB - DEUDA 94% S/PIB (GRECIA 170,IRLANDA120,

ITALIA126, PORTUGAL120) (ACUERDOS BCE, FMI, UE)• JAPON DEFICIT 10% S/PIB - DEUDA 236% S/PIB• REINO UNIDO DEFICIT 8% S/PIB - DEUDA 92% S/PIB• CHINA DEFICIT 1% S/PIB – DEUDA 22% S/PIB• INDIA DEFICIT 9,3% S/PIB – DEUDA 68% S/PIB

• POLITICA MONETARIA FUERTEMENTE EXPANSIVA Y EXPECTATIVAS SOBRE TASAS DE INTERÉS

• ESTADOS UNIDOS: TASA DE INTERÉS DE INTERVENCIÓN ENTRE 0 Y 0.25% ANUAL; PROGRAMA DE COMPRA MENSUAL DE BONOS DE CORTO PLAZO E HIPOTECARIOS POR LA FED PARA AUMENTAR AÚN MÁS LA LIQUIDEZ

• EUROZONA: TASA DE INTERÉS DE REFERENCIA: 0.75% ANUAL• REINO UNIDO: TASA DE INTERÉS DE REFERENCIA: 0.5% ANUAL• JAPÓN: TASA DE INTERÉS DE REFERENCIA: 0.10% ANUAL

3. EL PRINCIPAL PROBLEMA ´MACROECONÓMICO MUNDIAL A RESOLVER ES HOY: REACTIVAR LOS DESARROLLADOS Y NO PERDER RITMO EN LOS EMERGENTES

4. CONSECUENCIAS PARA LA ECONOMÍA GLOBAL

• LA ECONOMÍA MUNDIAL NO RESURGIRÁ EN 2013 POR LO QUE CONTINUARÁN BAJAS LAS TASAS DE INTERÉS Y DE RENDIMIENTOS HASTA 2015

• HABRÁN MOVIMIENTOS DE CAPITALES (POR CARRY TRADE Y POR INVERSION EXTRANJERA DIRECTA) EN TODO EL MUNDO Y EN PARTICULAR HACIA ESTADOS UNIDOS Y LOS EMERGENTES

• RESULTA DIFÍCIL AFIRMAR EL MOVIMIENTO DE LAS PARIDADES CAMBIARIAS CONSIDERANDO LA TENDENCIA ESPERADA EN LAS TASAS DE INTERÉS RELEVANTES EN EL MUNDO. AUNQUE SE DESCARTÓ EN EL G20, PUEDE DARSE LA “GUERRA DE MONEDAS”

• EL COMERCIO MUNDIAL SE ESTANCARÁ• EN EL CASO DE LOS PAÍSES DE AMERICA LATINA:

– MOVIMIENTOS DE CAPITALES Y FINANCIEROS PRESIONAN AL ALZA DE SUS MONEDAS

– CRECIMIENTO MÁS LENTO POR MENORES EXPORTACIONES Y DECLINANTE DEMANDA AGREGADA INTERNA

– RESURGIMIENTO DE PRESIONES INFLACIONARIAS

- MOVIMIENTOS PROTECCIONISTAS

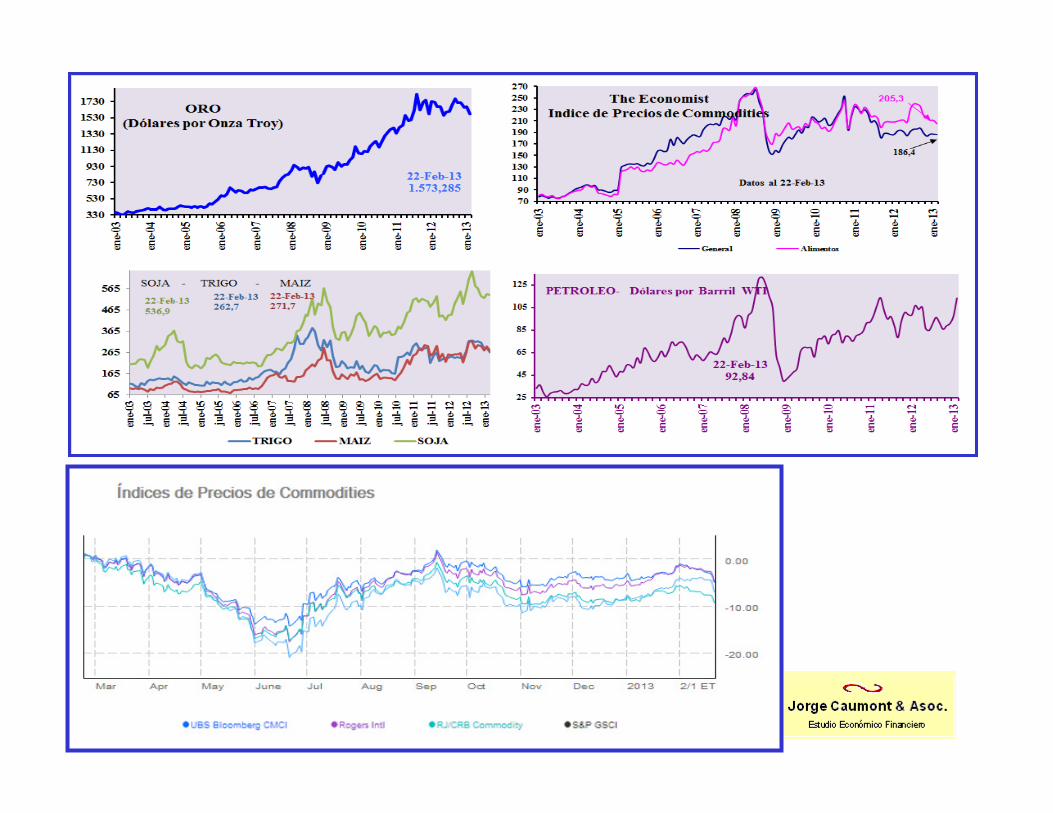

ECONOMÍA INTERNACIONALPRECIOS COMMODITIES

P R E C I O S M E T A L E S

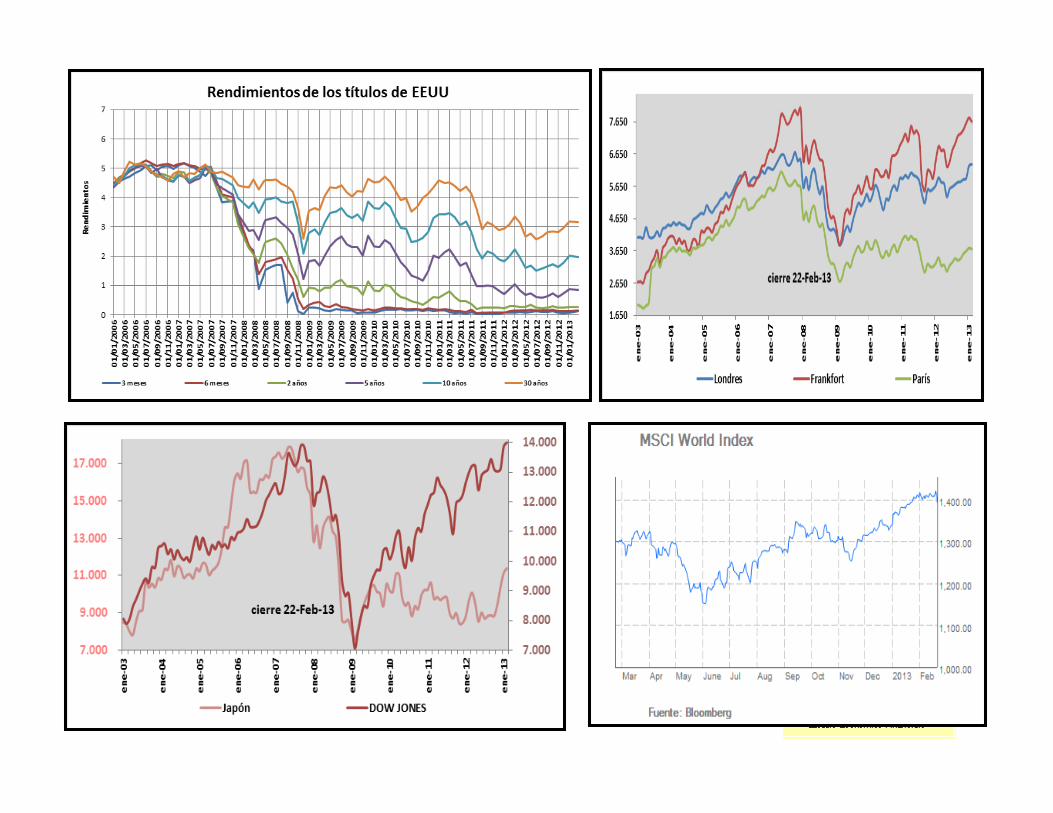

ECONOMÍA INTERNACIONALPRECIOS FINANCIEROS

Indice Base enero/1999

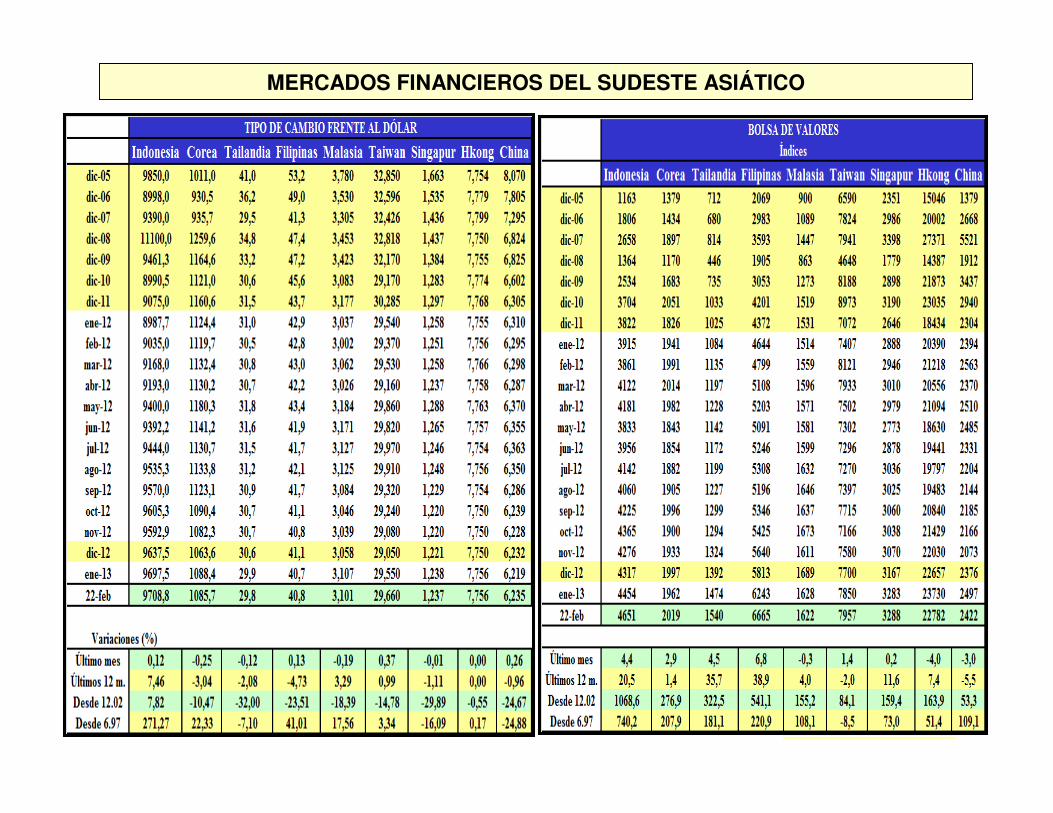

MERCADOS FINANCIEROS DEL SUDESTE ASIÁTICO

LA MACROECONOMÍA DE LA REGIÓNBRASIL Y LA ARGENTINA

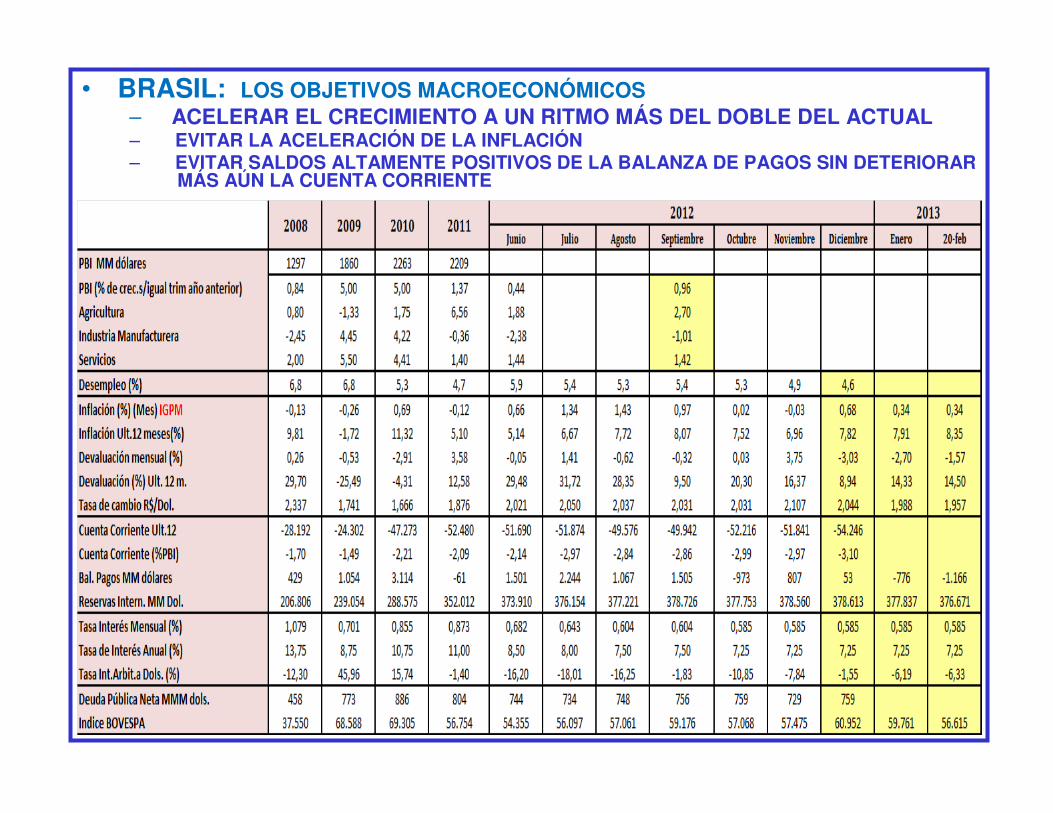

• BRASIL: LOS OBJETIVOS MACROECONÓMICOS– ACELERAR EL CRECIMIENTO A UN RITMO MÁS DEL DOBLE DEL ACTUAL– EVITAR LA ACELERACIÓN DE LA INFLACIÓN– EVITAR SALDOS ALTAMENTE POSITIVOS DE LA BALANZA DE PAGOS SIN DETERIORAR

MÁS AÚN LA CUENTA CORRIENTE

BRASIL: El PIB creció 0,6% en Trim3/Trim2 y 0,9% sobre el mismo trim. de 2011 pero elINDICADOR DE ACTIVIDAD ECONÓMICA del BCB marca un crecimiento de 1.35% en

2012, bien por debajo del 4% previsto por la conducción económica tras las medidas dispuestas a lo largo del año pasado que, de todos modos, evitaron una recesión

MEDIDAS DISPUESTAS EN 2012

• REFORMAS FISCALES QUE REDUJERON IMPUESTOS AL SECTOR INDUSTRIAL (disminución de tasa de ICMS y del IPI)

• REDUCCIÓN DEL COSTO DE LA ENERGÍA ELÉCTRICA VÍA IMPOSITIVA (reducción de algunos impuestos sobre su consumo)

• EXONERACIONES DE IMPUESTOS DE LAS EMPRESAS POR CONTRATO DE TRABAJADORES

• PROGRAMAS DE MEJORAS DE CALIFICACIÓN LABORAL (ciencia sin fronteras y Pronatec)

• CONCESIONES Y PPPs (para carreteras, ferrocarriles, puestos y aeropuertos)

La producción industrial cayó 0,8% en diciembre de 2012 respecto a noviembre y sobre el mismo mes de 2011 disminuyó1,6% en el índice general y 2,1% en las

manufacturas.

La producción industrial cayó 0,8% en diciembre de 2012 respecto a noviembre y sobre el mismo mes de 2011 disminuyó1,6% en el índice general y 2,1% en las

manufacturas.

CONTINÚA LA CONTRACCIÓN DEL SUPERÁVIT COMERCIAL EN UN CONTEXTO DE MENORES EXPORTACIONES COMO POR EL DE LA COMPRAS EXTERNAS A PESAR DEL REPUNTE QUE APARECE EN

ESTAS Y NO OBSTANTE EL PROTECCIONISMO MAYOR Y EL TIPO DE CAMBIO MAYOR

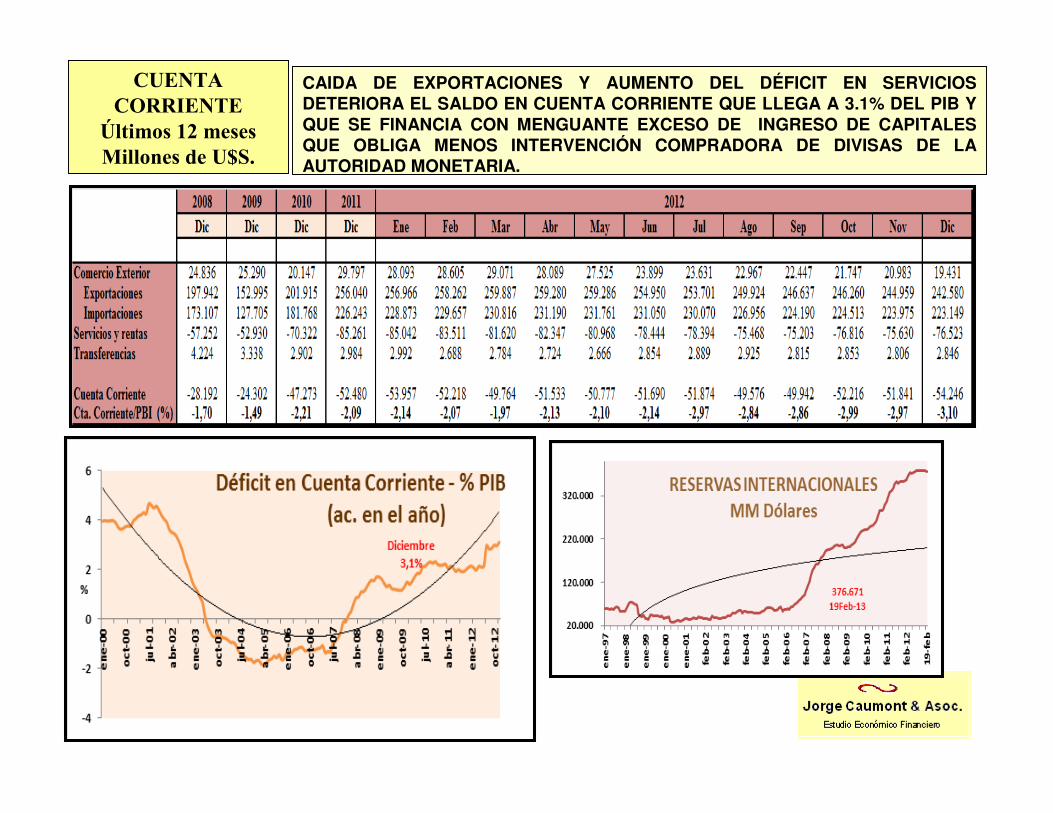

CUENTA CORRIENTE

Últimos 12 meses Millones de U$S.

CAIDA DE EXPORTACIONES Y AUMENTO DEL DÉFICIT EN SERVICIOS DETERIORA EL SALDO EN CUENTA CORRIENTE QUE LLEGA A 3.1% DEL PIB Y QUE SE FINANCIA CON MENGUANTE EXCESO DE INGRESO DE CAPITALES QUE OBLIGA MENOS INTERVENCIÓN COMPRADORA DE DIVISAS DE LA AUTORIDAD MONETARIA.

FINANZAS PÚBLICAS: TOTAL DEL SECTOR PÚBLICO

Acum. últ. 12 meses % PBI

MEJORA EL RESULTADO FISCAL QUE AUNQUE ES DEFICITARIO ALCANZA UN NIVEL RELATIVAMENTE BAJO SOBRE EL PIB (2.47%) ANTE UN MAYOR SUPERÁVIT PRIMARIO QUE LAS AUTORIDADES BUSCAN ELEVAR A 3%

INFLACIÓN EN DÓLARES EN BRASIL Y LAS APRECIACIONES RELATIVAS DEL PESO Y DEL REAL ANTE EL DÓLAR MANTIENEN PRECIOS RELATIVOS FAVORABLES A URUGUAY

BRASIL

COMPARACION URUGUAY-BRASIL CON BASES DIFERENTES

– MEDIDAS HACIA EL FUTURO• SE MANTIENEN LAS INDICADAS ANTERIORMENTE

• LA MONETARIA TENDRÁ PROBLEMAS PARA CONTINUAR SIENDO EXPANSIVA PUES HAY LEVE REPUNTA LA INFLACIÓN (DEBERÍA SER MÁS RESTRICTIVA) PERO TAMBIÉN VUELVE EL INGRESO DE CAPITALES ESPECULATIVOS (LO QUE LA DEBERÍA HACER MÁS CONTRACTIVA)

• POLITICA FISCAL SEGUIRÁ INTENTANDO LLEGAR A UN SUPERÁVIT PRIMARIO DEL 3% DEL PIB PERO IGUALMENTE TOLERARÁ LAS MEDIDAS TRIBUTARIAS DECIDIDAS EN 2012

• POLÍTICA CAMBIARIA– SE MANTIENE LA DECISIÓN DE DEFENDER AL TIPÓ DE CAMBIO Y

SOSTENERLE CUANDO LAS PRESIONES SEAN BAJISTAS– POLÍTICA COMERCIAL SEGUIRÁ SIENDO PROTECCIONISTA

– EFECTOS SOBRE URUGUAY

• EXPORTACIONES URUGUAYAS DE BIENES SEGUIRÁN REDUCIÉNDOSE POR PRECIOS RELATIVOS MAYORES Y PROTECCIONISMO

• EXPORTACIONES URUGUAYAS DE SERVICIOS (TURISMO) SEGUIRÁN REDUCIÉNDOSE EN A LO LARGO DEL AÑO

• INVERSIÓN BRASILEÑA EN EL PAÍS SE ABSTENDRÁ POR UN TIEMPO, EN PARTICULAR LA INMOBILIARIA Y EN EL AGRO (PROYECTO DE LEY DE CONTROL DE CAMPOS EN FRONTERA)

• EFECTOS ADVERSOS SOBRE EXPECTATIVAS CAMBIARIAS EN URUGUAY

BRASIL: PREVISIONES PARA 2013 Y 2014 DE ANALISTAS, (AL 25 DE FEBRERO DE 2013) Tras el ajuste cambiario de la segunda mitad de 2012, los

analistas no prevén cambios mayores en el valor del dólar ni este ni el año que viene.

ESTIMACIONES DEL PIB Y DE LA INFLACION:MINISTERIO HACIENDA: 4% (EN 2013) Y 4% (EN 2013) ANALISTAS ECONÓMICOS: 1.27% Y 3.7%

2012 2013 2012 2013 2012 2013 2012 2013 2012 2013 2013 2014 2013 2014PIB (% variación anual) 3.27 4.2 3.23 4.25 2.18 4.2 1.57 4 1.27 3.7 3.2 3.6 3.1 3.6Producción Industrial (% variación anual) 3.31 4.0 2.03 4 0.5 4.2 -1.82 4.25 -2.38 3.82 3.24 3.9 3.5 3.7Inflación (%) 5.3 5.0 5.28 5.5 4.95 5.5 5.35 5.5 5.45 5.4 5.53 5.5 5.69 5.5Tasa de Interés Selic (%) 9.5 10.3 9 10 7.0 9.0 7.5 8.25 7.25 7.25 7.25 8.25 7.25 8.25Dólar (en Reales) 1.78 1.8 1.75 1.75 1.95 1.9 2.00 2.00 2.07 2.03 2.07 2.05 2.00 2.05Cta. Cte. Bal. Pagos (MMM dóls.) -66.5 -70.0 -69 -70 -65 -72 -57.75 -70 -54 -60 -63 -70 -63.1 -68.4Saldo Comercial (MMM dóls.) 19.1 18.0 19 15 20 15 18.04 14.48 19.6 15.5 15.4 15 15.2 15.6Inversión Extranjera Directa (MMM dóls.) 55.0 54.6 55 55 55.1 59 56 59.02 60 59.5 60 60 60.0 60.0

ENE14/13SEPT24/12ENE16/12 FEB25/13DIC03/12MARZO26/12 JUNIO27/12

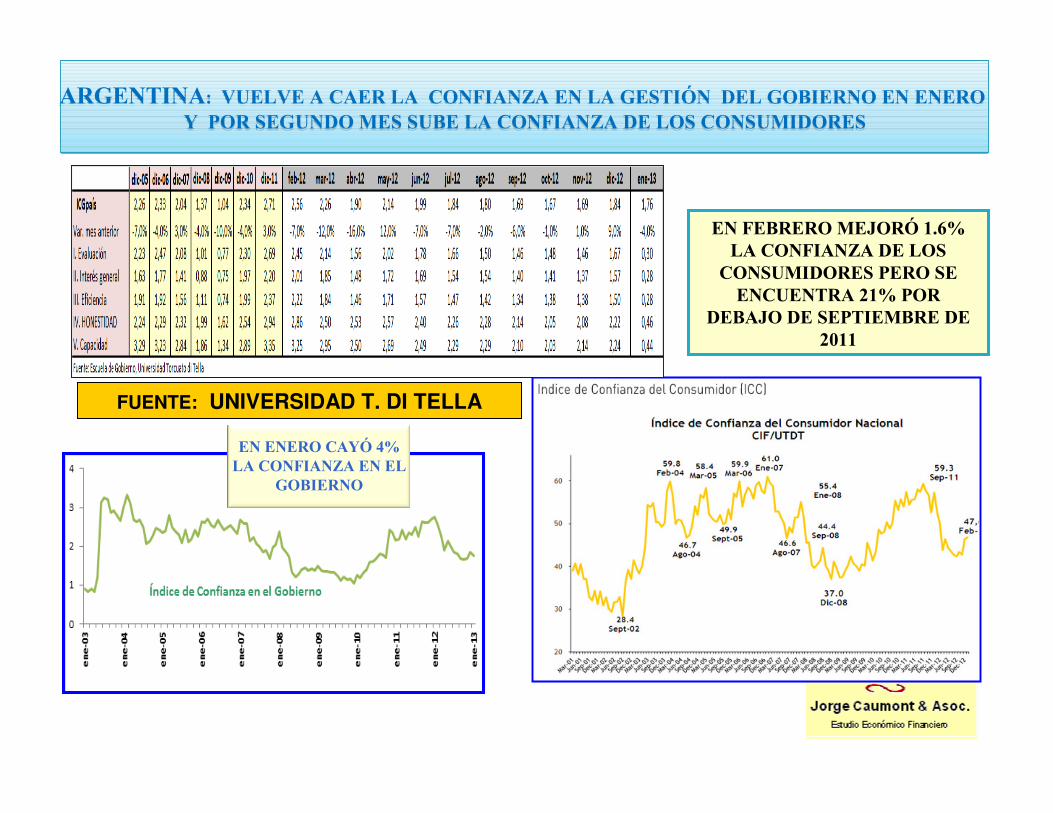

EN FEBRERO MEJORÓ 1.6% LA CONFIANZA DE LOS

CONSUMIDORES PERO SE ENCUENTRA 21% POR

DEBAJO DE SEPTIEMBRE DE 2011

FUENTE: UNIVERSIDAD T. DI TELLA

ARGENTINA: VUELVE A CAER LA CONFIANZA EN LA GESTIÓN DEL GOBIERNO EN ENERO Y POR SEGUNDO MES SUBE LA CONFIANZA DE LOS CONSUMIDORES

ARGENTINA: VUELVE A CAER LA CONFIANZA EN LA GESTIÓN DEL GOBIERNO EN ENERO Y POR SEGUNDO MES SUBE LA CONFIANZA DE LOS CONSUMIDORES

EN ENERO CAYÓ 4%LA CONFIANZA EN EL

GOBIERNO

LOS PROBLEMAS MACROECONÓMICOS NO SE

SUPERAN, LA ECONOMÍA NO CRECE, LA INFLACIÓN ES ALTA Y EL

SECTOR EXTERNO NO SE EQUILIBRA

ESTIMADOR MENSUAL DE ACTIVIDAD ECONÓMICA (EMAE)

El EMAE (Estac.) creció 1.1% en DICIEMBRE sobre igual mes de 2011 y cayó 0.4% en el mes. En términos desestacionalizadoscreció 2.1%, sobre igual mes de 2011 y 0,3% sobre noviembre desacelerándose

El EMAE (Estac.) creció 1.1% en DICIEMBRE sobre igual mes de 2011 y cayó 0.4% en el mes. En términos desestacionalizadoscreció 2.1%, sobre igual mes de 2011 y 0,3% sobre noviembre desacelerándose

La economía se estanca y bajan las importaciones ante caída de exportaciones y de la inversión pese al aumento que sigue siendo significativo en el gasto público. El consumo privado se enlentece pero crece por baja tasa de interés y falta de oportunidades financieras

La economía se estanca y bajan las importaciones ante caída de exportaciones y de la inversión pese al aumento que sigue siendo significativo en el gasto público. El consumo privado se enlentece pero crece por baja tasa de interés y falta de oportunidades financieras

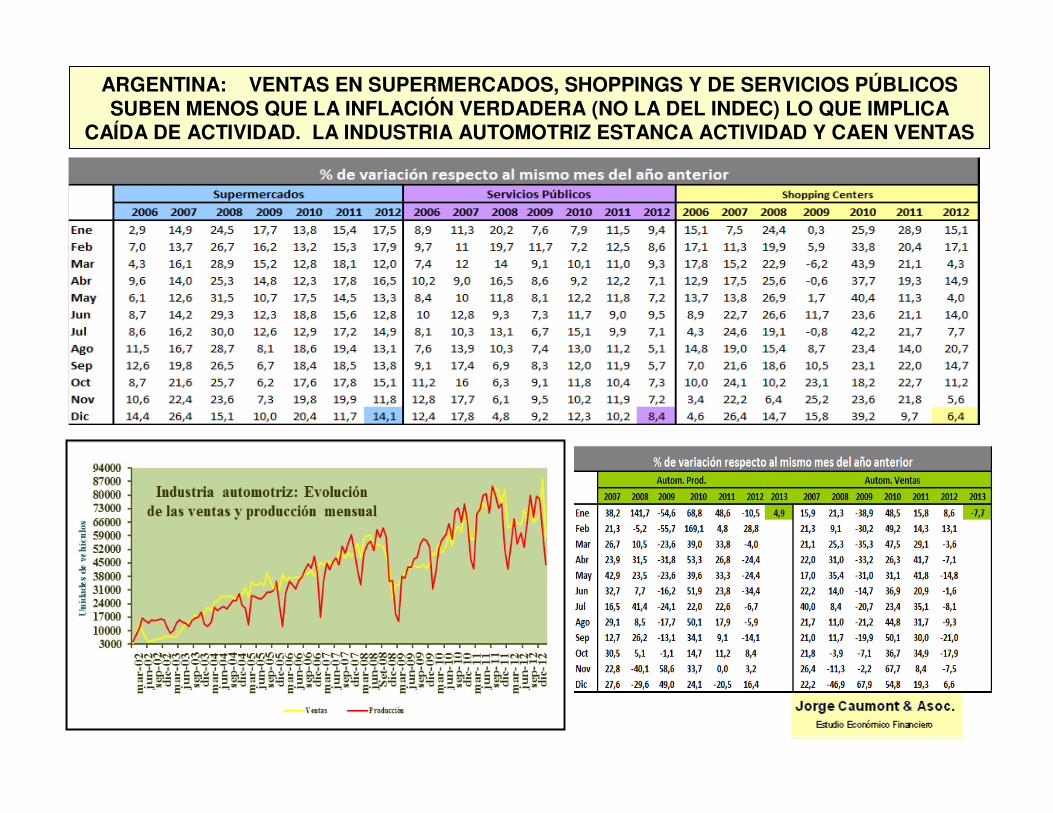

ARGENTINA: VENTAS EN SUPERMERCADOS, SHOPPINGS Y DE SERVICIOS PÚBLICOS SUBEN MENOS QUE LA INFLACIÓN VERDADERA (NO LA DEL INDEC) LO QUE IMPLICA

CAÍDA DE ACTIVIDAD. LA INDUSTRIA AUTOMOTRIZ ESTANCA ACTIVIDAD Y CAEN VENTAS

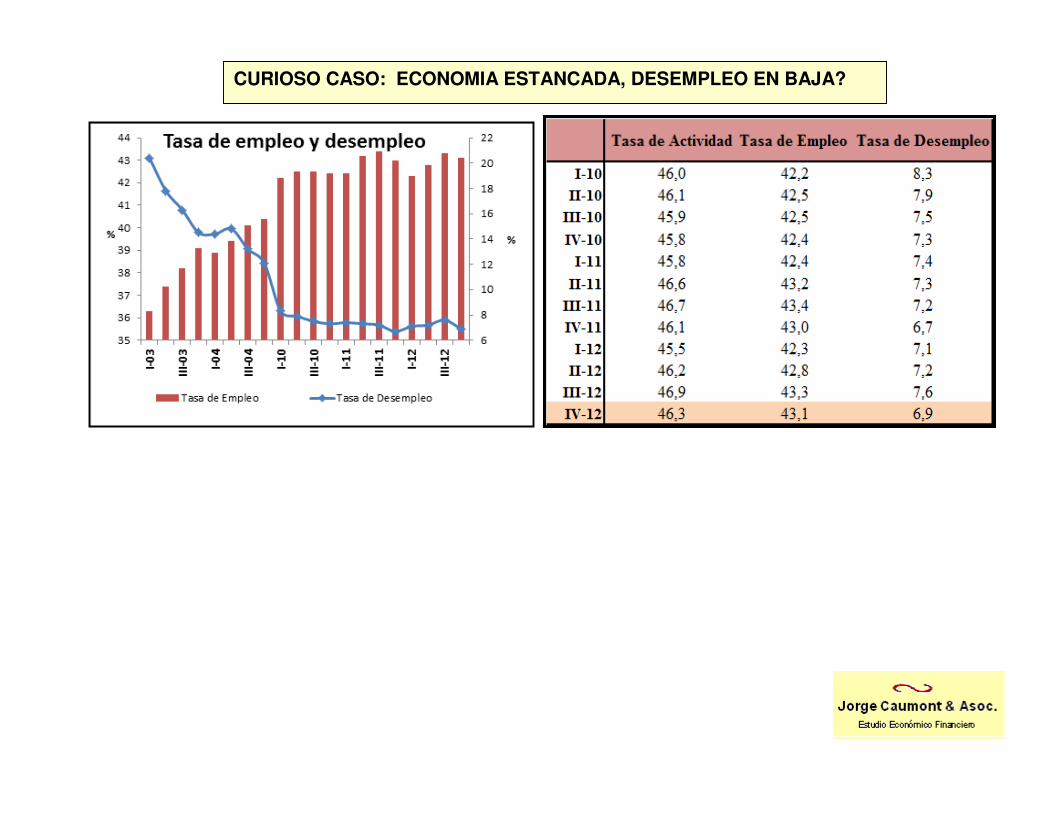

CURIOSO CASO: ECONOMIA ESTANCADA, DESEMPLEO EN BAJA?

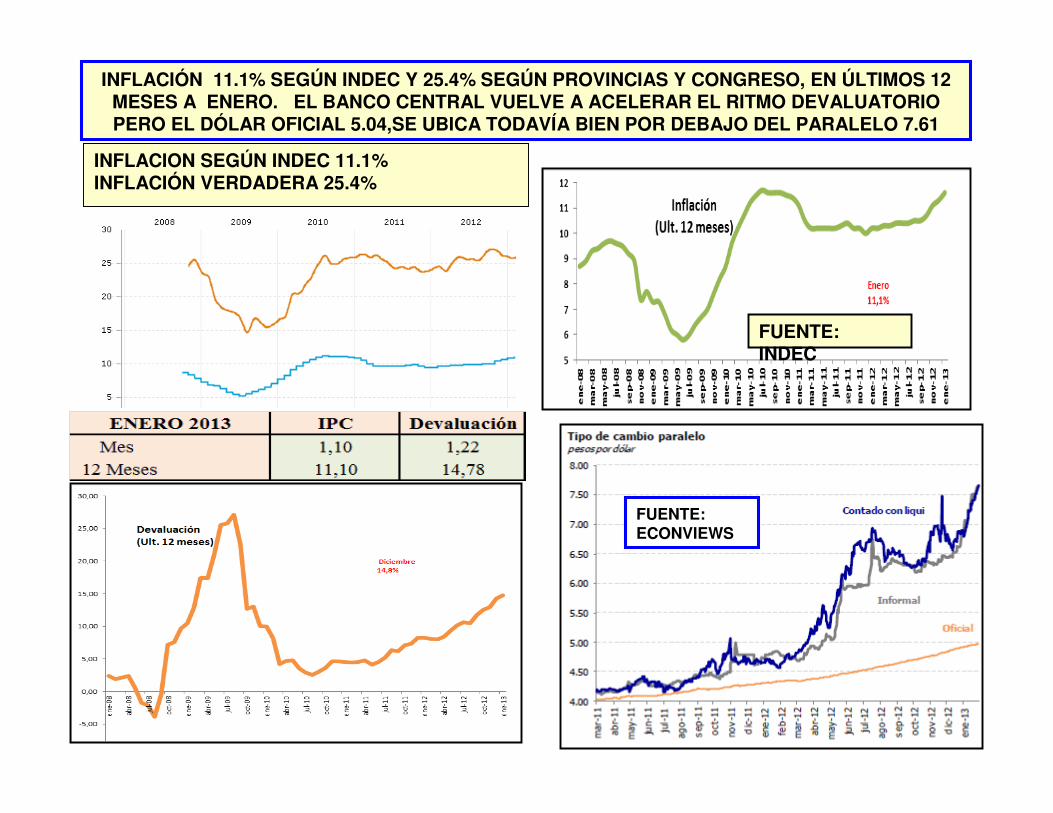

INFLACIÓN 11.1% SEGÚN INDEC Y 25.4% SEGÚN PROVINCIAS Y CONGRESO, EN ÚLTIMOS 12 MESES A ENERO. EL BANCO CENTRAL VUELVE A ACELERAR EL RITMO DEVALUATORIO PERO EL DÓLAR OFICIAL 5.04,SE UBICA TODAVÍA BIEN POR DEBAJO DEL PARALELO 7.61

FUENTE: ECONVIEWS

FUENTE: INDEC

INFLACION SEGÚN INDEC 11.1%INFLACIÓN VERDADERA 25.4%

ARGENTINA: BALANZA DE PAGOS (Millones U$S)

EL SALDO DE LA BALANZA DE PAGOS ES NEGATIVO (1727 MILLONES DE DÓLARES) POR FUGA DE CAPITALES Y PESE AL CEPO CAMBIARIO Y A LA RESTRICCIÓN A LAS IMPORTACIONES QUE PERMITEN UN SALDO POSITIVO DE LA CUENTA CORRIENTE. EL INGRESO DE CAPITALES POR INVERSIÓN EXTRANJERA DIRECTA SIGUE PRÁCTICAMENTE NULO

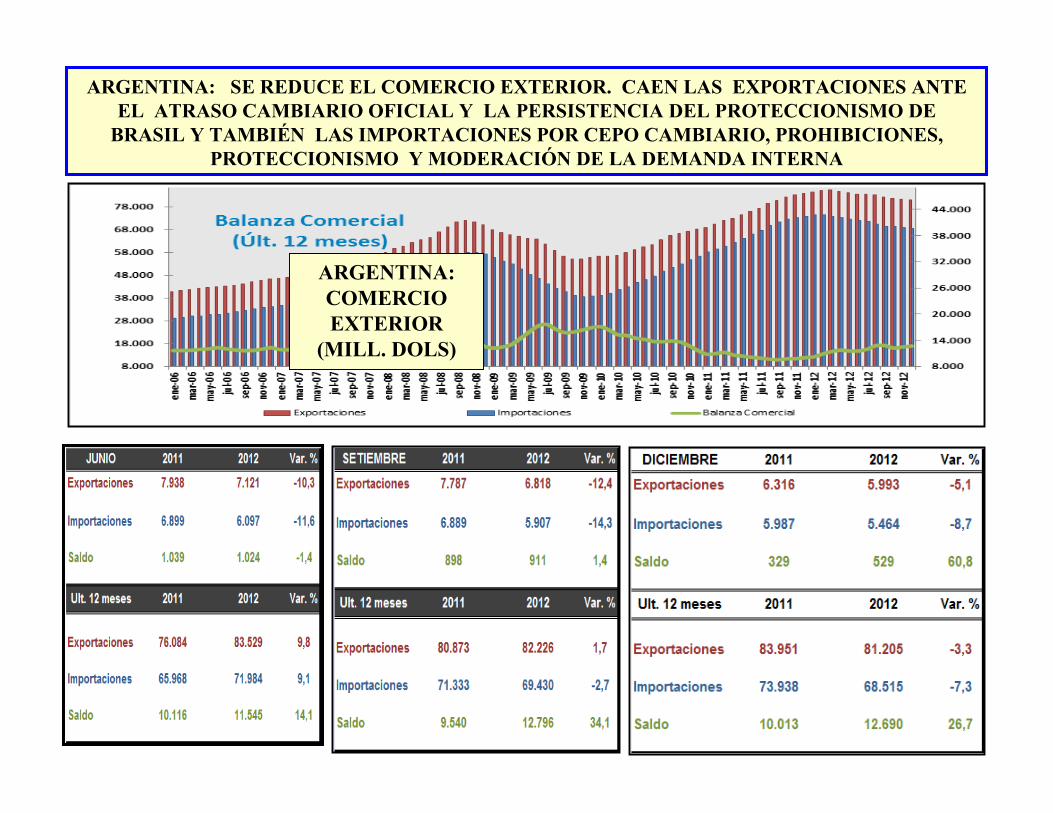

ARGENTINA: SE REDUCE EL COMERCIO EXTERIOR. CAEN LAS EXPORTACIONES ANTE EL ATRASO CAMBIARIO OFICIAL Y LA PERSISTENCIA DEL PROTECCIONISMO DE

BRASIL Y TAMBIÉN LAS IMPORTACIONES POR CEPO CAMBIARIO, PROHIBICIONES, PROTECCIONISMO Y MODERACIÓN DE LA DEMANDA INTERNA

ARGENTINA: COMERCIO EXTERIOR

(MILL. DOLS)

POLITICA MONETARIA EXTREMADAMENTE EXPANSIVA PARA FINANCIAR EL DÉFICIT FISCAL ES FACTOR INFLACIONARIO QUE SE ACOMPAÑA DE FUERTES AUMENTOS SALARIALES Y DEL TIPO DE CAMBIO EN EL MERCADO PARALELO. SE AGUDIZA EL

ATRASO CAMBIARIO OFICIAL

INGRESOS, EGRESOS Y RESULTADO FISCAL (MM DE DÓLARES)

LA POLÍTICA FISCAL ES SUMAMENTE EXPANSIVA POR EL LADO DEL GASTO Y AGRAVA EL DÉFICIT FISCAL QUE SE FINANCIA CON

EMISIÓN ASEGURANDO CONTINUIDAD DE LA INFLACIÓN Y DEL ATRASO CAMBIARIO QUE SE AGRAVA

• EN RESUMEN HACIA ADELANTE:

• NO SE PERCIBE QUE HAYA UN PROGRAMA MACROECONÓMICO DE AJUSTE PARA SOLUCIONAR LOS DESEQUILIBRIOS QUE SE AGRAVAN: BAJA ACTIVIDAD, ALTA INFLACIÓN Y PROBLEMAS DE BALANZA DE PAGOS. UN PROGRAMA CONSISTENTE ES INIMAGINABLE YA QUE NO SE TOMARÁN MEDIDAS FISCALES RESTRICTIVAS NI MONETARIAS CONTRACTIVAS NI SE SINCERÁRÁ POR AHORA EL TIPO DE CAMBIO OFICIAL CON UNA FUERTE DEVALUACIÓN. POR CONSIGUIENTE SEGUIRÁ LA INFLACIÓN ALTA, LA ECONOMÍA SE DESLIZARÁRECESIVAMENTE Y CONTINUARÁ LA FUGA DE CAPITALES Y EL CEPO CAMBIARIO SE ACENTUARÁ

• CONTINUARÁ EL DÉFICIT FISCAL FINANCIADO CON EMISIÓN QUE ALENTARÁMAYOR INFLACIÓN Y AJUSTES SALARIALES AL TIEMPO QUE EL TIPO DE CAMBIO PARALELO SEGUIRÁ DESPEGADO DEL OFICIAL

• EL CONSUMO PRIVADO SEGUIRÁ APLACÁNDOSE Y LA INVERSIÓN INEXISTENTE, LAS IMPORTACIONES CAYENDO Y LAS EXPORTACIONES TAMBIÉN EXCEPTO LAS AGRÍCOLAS A PESAR DE LAS RETENCIONES Y DEL BAJO TIPO DE CAMBIO OFICIAL. LA POLÍTICA COMERCIAL SERÁ AÚN MÁS PROTECCIONISTA}

– EFECTOS SOBRE URUGUAY• PRESIONES RECESIVAS POR:

– REDUCCION DE IMPORTACIONES DE BIENES– REDUCCIÓN MARCADA EN LAS EXPORTACIONES DE SERVICIOS A LO

LARGO DE TODO EL AÑO 2013– MENOR INVERSIÓN ARGENTINA DIRECTA EN URUGUAY EN

CONSTRUCCION, AGRO E INMOBILIARIA EN NUESTRO PAÍS– PROBABLES AUMENTOS DEL TURISMO DE URUGUAYOS EN ARGENTINA

ARGENTINA: PREVISIONES DE ANALISTAS PARA EL RELEVAMIENTO DE EXPECTATIVAS DE MERCADO (REM) DEL BANCO CENTRAL (Resultados de

DICIEMBRE 2011 a DICIEMBRE 2012). LOS DATOS DE DICIEMBRE SON LOS DE SEPTIEMBRE, ULTIMOS RELEVADOS Y PUBLICADOS. SE SUSPENDIÓ EL REM

HASTA NUEVO AVISO

FUENTE: BCRA- Relevamiento de Expectativas de Mercado

(REM). SE SUSPENDIÓ HASTA NUEVO AVISO

VARIABLES 2011 2012 2011 2012 2012 2013 2012 2013 2012 2013 2012 2013PIB % Crecim. 7.5 4.2 8.6 4.4 4.1 3.9 3.1 4 3.1 4 3.1 4CONSUMO TOTAL % Crecim. 8.1 4.2 8.4 4.3 4.2 4.2 3.7 4.2 3.7 4.4 3.7 4.4INVERSION BRUTA FIJA % Crecim. 14.1 8.1 15.4 7.7 6.8 7.1 3.3 5.1 1.7 5 1.7 5DESEMPLEO % 7.2 7.2 7 7 7.1 6.9 7.2 7.1 7.3 7 7.3 7EMAE (1) % Crecim. 7.3 4.1 4 4.2 4 3.2 4.3 3 4 3 4EMI (2) % Crecim. 7.5 4.2 4 3.8 4.5 2 4 2 4.5 2 4.5INFLACION % Anual 10 11 11.1 10.3 12 10.4 11.9 10 11.2 10 11.2SALARIOS % Anual 27.93 22 23 23.5 20 24 20 24.14 20 24.14 20TIPO DE CAMBIO NOM. Pesos 4.29 5 4.817 4.818 5.55 4.86 5.65 4.8678 5.649 4.87 5.65DEVALUACIÓN % Anual 6.7 17.4 12.2 12.3 15.1 13.2 16.2 13.5 16.2 13.5 16.2TASAS INTERÉS LEBAC % Anual 14.29 15 14 13 15 13.7 16 14.5 16 14.5 16RESERVAS INTERNACIONALES MILL.U$S 46600 46000 47000 47000 49000 46196 45000 46300 47000 46300 47000(1) Estimador Mensual de Actividad Económica (2) Estimador Mensual Industrial

AGOSTO SEPTIEMBREJUNIOMARZODICIEMBRE2011

DICIEMBRE2012

URUGUAY

PERSPECTIVAS MACROECONÓMICAS

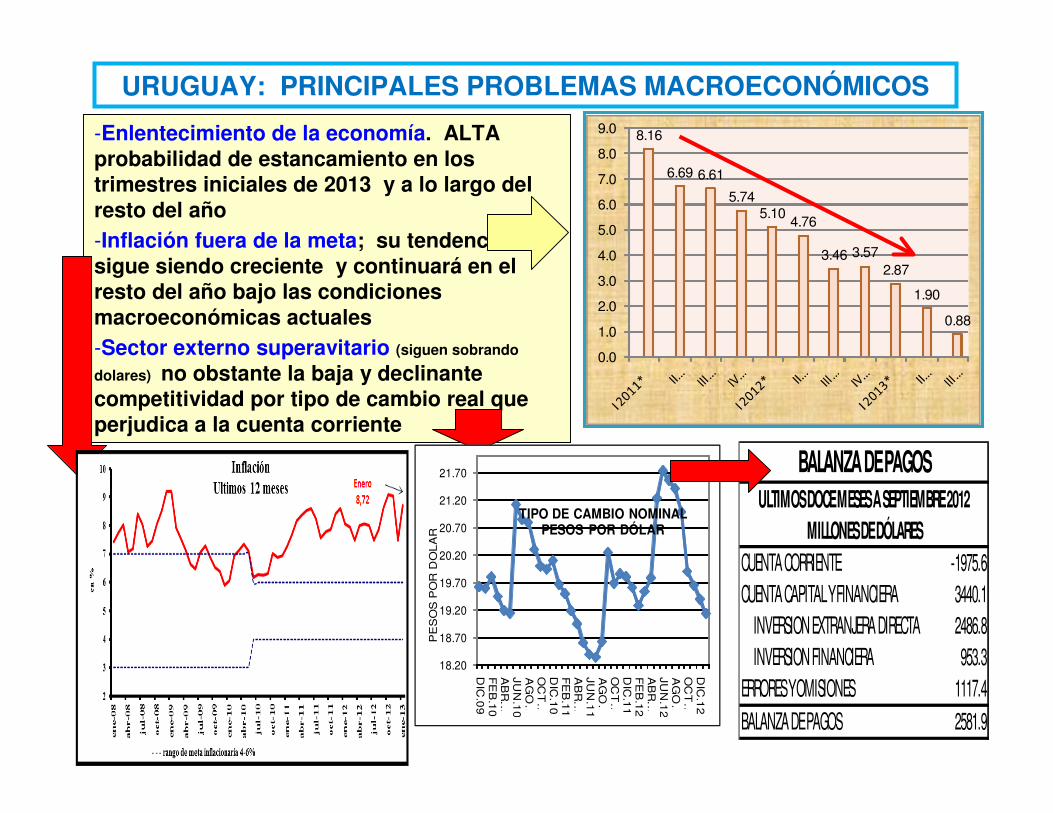

URUGUAY: PRINCIPALES PROBLEMAS MACROECONÓMICOS

-Enlentecimiento de la economía. ALTA probabilidad de estancamiento en los trimestres iniciales de 2013 y a lo largo del resto del año-Inflación fuera de la meta; su tendencia sigue siendo creciente y continuará en el resto del año bajo las condiciones macroeconómicas actuales-Sector externo superavitario (siguen sobrando

dolares) no obstante la baja y declinante competitividad por tipo de cambio real que perjudica a la cuenta corriente

CUENTA CORRIENTE -1975.6CUENTA CAPITAL Y FINANCIERA 3440.1 INVERSION EXTRANJERA DIRECTA 2486.8 INVERSION FINANCIERA 953.3ERRORES Y OMISIONES 1117.4BALANZA DE PAGOS 2581.9

BALANZA DE PAGOSULTIMOS DOCE MESES A SEPTIEMBRE 2012

MILLONES DE DÓLARES

8.16

6.69 6.61

5.745.10

4.76

3.46 3.572.87

1.90

0.88

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

18.20

18.70

19.20

19.70

20.20

20.70

21.20

21.70

DIC

.09

FE

B.1

0A

BR

.…JU

N.1

0A

GO

…O

CT

…D

IC.1

0F

EB

.11

AB

R.…

JUN

.11

AG

O…

OC

T…

DIC

.11

FE

B.1

2A

BR

.…JU

N.1

2A

GO

…O

CT

…D

IC.1

2

PE

SO

S P

OR

DO

LA

R

TIPO DE CAMBIO NOMINALPESOS POR DÓLAR

El PIB desestacionalizado aumentó 1.2% en el tercer trimestre sobre el anterior y 2.85% sobre el mismo trimestre de 2011.

La economía se enlentece: en el trimestreII había crecido 3.8% interanual y 4.2% en el primero sobre el mismo de 2011.

Aumenta ritmo del consumo público, disminuye el del privado y el de la inversión

El PIB desestacionalizado aumentó 1.2% en el tercer trimestre sobre el anterior y 2.85% sobre el mismo trimestre de 2011.

La economía se enlentece: en el trimestreII había crecido 3.8% interanual y 4.2% en el primero sobre el mismo de 2011.

Aumenta ritmo del consumo público, disminuye el del privado y el de la inversión

Í N D I C E L Í D E R

El aumento del ILC lo sigue explicando el comportamiento de las economías de la región y la demanda por bienes de capital

El aumento del ILC lo sigue explicando el comportamiento de las economías de la región y la demanda por bienes de capital

EL ÍNDICE DE DIFUSIÓN SE UBICÓ EN 44%: MENOS DE LA MITAD DE LAS VARIABLES DEL ÍNDICE SE HAN COMPORTADO DE MANERA DESFAVORABLE.

EL ÍNDICE DE DIFUSIÓN SE UBICÓ EN 44%: MENOS DE LA MITAD DE LAS VARIABLES DEL ÍNDICE SE HAN COMPORTADO DE MANERA DESFAVORABLE.

EL ÍNDICE LIDER DE CERES AUMENTÓ0.2% EN NOVIEMBRE MOSTRANDO UNA FUERTE DESACELERACIÓN RESPECTO AL MES ANTERIOR. SEGÚN CERES, ESE COMPORTAMIENTO INDICARÍA QUE EL NIVEL DE ACTIVIDAD HABRIA CRECIDO EN EL CUARTO TRIMESTRE. CERES CONCLUYE QUE ES TAMBIÉN UNA PRIMERA SEÑAL POSITIVA QUE SE SEGUIRÍA CRECIENDO EN EL PRIMER TRIMESTRE DE 2013. RESPETAMOS EL RESULTADO: NO LO COMPARTIMOS

10600000

10800000

11000000

11200000

11400000

11600000

11800000

12000000

12200000

2004 2005 2006 2007 2008 2009 2010 2011 2012

VACUNOS

VACUNOS

6000000

7000000

8000000

9000000

10000000

11000000

12000000

2004 2005 2006 2007 2008 2009 2010 2011 2012

OVINOSVACUNOS OVINOS

2004 11961953 97665852005 11957604 108476122006 11699321 110893042007 11590019 103227762008 11702968 93947582009 11735796 86372912010 11092285 77095272011 11100975 74713162012 11411107 8225525

EXISTENCIAS DE GANADO

TOTAL DEZAFRA Hás Prod. Rend. Hás Prod. Rend. Hás Prod. Rend. Hás Prod. Rend. Hás Prod. Rend. Hás Prod. Rend. Hás Prod. Rend. HECTAREAS

2000/2001 154 1030 6704 89 229 2583 48 57 1187 62 267 4338 12 28 2300 35 143 4063 128 324 2534 5272001/2002 160 939 5863 129 118 913 108 150 1385 49 163 3355 29 67 2305 19 62 3210 125 144 1149 6202002/2003 153 906 5905 103 177 1721 176 234 1329 39 178 4585 79 183 2318 15 60 4060 137 206 1501 7022003/2004 186 1263 6771 118 324 2750 111 177 1601 45 223 4964 247 377 1525 18 70 3876 118 326 2769 8422004/2005 184 1214 6600 137 407 2976 118 150 1276 61 251 4141 278 478 1720 19 85 4449 179 533 2970 9752005/2006 177 1292 7289 78 242 3102 59 81 1371 49 205 4184 309 639 2068 12 50 4149 154 454 2958 8382006/2007 145 1146 7880 126 432 3443 39 43 1119 59 338 5757 367 780 2128 43 163 3801 193 611 3160 9712007/2008 168 1330 7903 138 310 2245 34 54 1594 81 335 4153 462 773 1673 38 151 4011 245 697 2842 11662008/2009 161 1287 8009 130 410 3154 55 51 918 88 270 3083 578 1028 1780 68 324 4761 476 1357 2851 15552009/2010 162 1149 7095 141 464 3294 10 9 910 96 529 5541 863 1817 2105 35 138 3916 553 1844 3335 18602010/2011 196 1634 8337 62 186 3011 3 4 1259 81 286 3538 862 1541 1787 31 123 3930 404 1301 3220 16392011/2012 181 1424 7850 105 327 3125 6.4 6.1 1019 124 528 4264 884 2112 2390 88 373 4224 593 2016 3398 18722012/2013 112 438 550

SOJAHECTAREAS (miles), PRODUCCIÓN (miles tons) Y RENDIMIENTO (kilos) (SEGÚN PRODUCTOS AGRÍCOLAS

TRIGOCEBADA CERVECERA. GIRASOL MAIZ SORGOARROZ

En diciembre, la faena de bovinosdisminuyó 5,5% respecto de diciembre de 2011. Por su parte, la faena de ovinos creció4,7%. Respecto a noviembre las variaciones fueron de -5,9% y de 6,6% respectivamente.

En diciembre, la faena de bovinosdisminuyó 5,5% respecto de diciembre de 2011. Por su parte, la faena de ovinos creció4,7%. Respecto a noviembre las variaciones fueron de -5,9% y de 6,6% respectivamente.

F A E N AF A E N A

E X P O R T A C I O N E S E X P O R T A C I O N E S

Al 16 de febrero 2013, la exportación de carne bovina aumentó 1,8% en MM de dólares sobre igual periodo de 2012. En tanto, la exportación de carne ovinacreció 37,7% en MM de dólares (INAC)

Al 16 de febrero 2013, la exportación de carne bovina aumentó 1,8% en MM de dólares sobre igual periodo de 2012. En tanto, la exportación de carne ovinacreció 37,7% en MM de dólares (INAC)

S E C T O R P E C U A R I O Y FRIGORIFICOS DICIEMBRE/FEBRERO

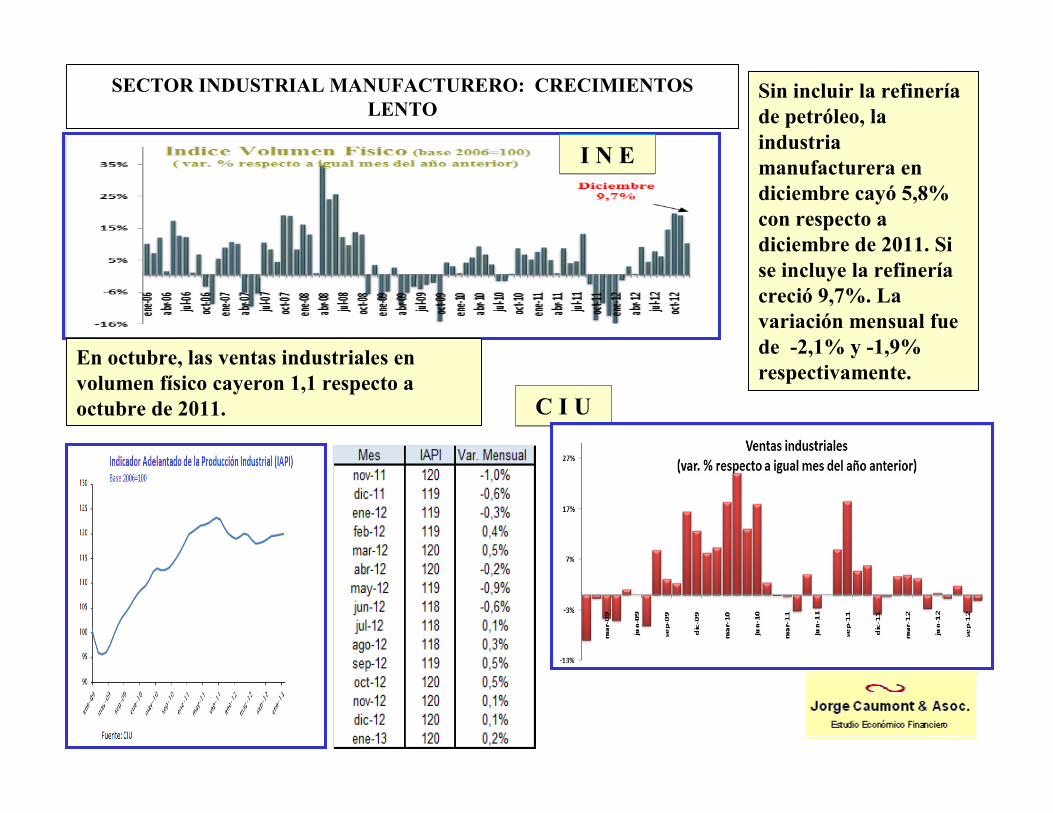

SECTOR INDUSTRIAL MANUFACTURERO: CRECIMIENTOS LENTO

C I UC I U

Sin incluir la refinería de petróleo, la industria manufacturera en diciembre cayó 5,8% con respecto a diciembre de 2011. Si se incluye la refinería creció 9,7%. La variación mensual fue de -2,1% y -1,9% respectivamente.

I N E I N E

En octubre, las ventas industriales en volumen físico cayeron 1,1 respecto a octubre de 2011.

E N C U E S T A M E N S U A L I N D U S T R I A L

En el 2012 la venta de automóviles y comerciales livianos (53233 unidades) creció3,5% sobre 2011. Se comercializaron 4.858 en diciembre. Para el año culminado la venta de camiones (3604 unidades) aumentó 1,2%. En diciembre se vendieron 312 unidades.

En el 2012 la venta de automóviles y comerciales livianos (53233 unidades) creció3,5% sobre 2011. Se comercializaron 4.858 en diciembre. Para el año culminado la venta de camiones (3604 unidades) aumentó 1,2%. En diciembre se vendieron 312 unidades.

INDUSTRIA AUTOMOTRIZ: VENTAS BATEN NUEVO RÉCORD EN 2012Aumento del ingreso, bajas tasas de interés, precios en dólares devaluados y otras cosas

por el estilo estimularon un nuevo récord en la venta de automotores

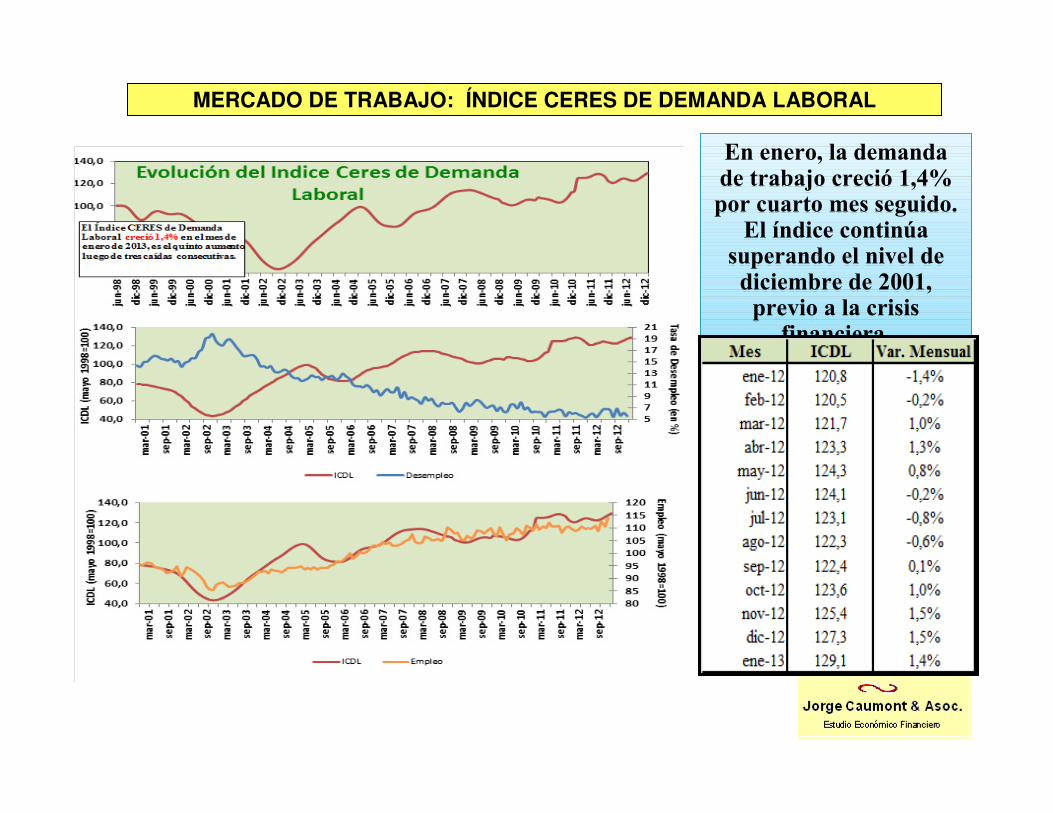

En enero, la demanda de trabajo creció 1,4% por cuarto mes seguido.

El índice continúa superando el nivel de diciembre de 2001, previo a la crisis

financiera.

En enero, la demanda de trabajo creció 1,4% por cuarto mes seguido.

El índice continúa superando el nivel de diciembre de 2001, previo a la crisis

financiera.

MERCADO DE TRABAJO: ÍNDICE CERES DE DEMANDA LABORAL

En el mes de diciembre la tasa de desempleo cayó 0.5% con respecto a noviembre situándose en 5,5% (97000 personas desocupadas). En tanto la tasa de actividad se situó en 65.7%, un 1,6% superior a la del mes anterior, mientras que, la tasa de empleo subió 1.9% situándose en 62.1%.

En el mes de diciembre la tasa de desempleo cayó 0.5% con respecto a noviembre situándose en 5,5% (97000 personas desocupadas). En tanto la tasa de actividad se situó en 65.7%, un 1,6% superior a la del mes anterior, mientras que, la tasa de empleo subió 1.9% situándose en 62.1%.

NUEVO MÍNIMO DE DESEMPLEO EN DICIEMBRE (5.5%=97 MIL DESOCUPADOS) ESTIMULADO POR LA CONSTRUCCIÓN Y OTROS SECTORES COMO EL DE RESTAURANTES Y HOTELES, CON ALTA DEMANDA ZAFRAL LA FINALIZACIÓN DE OBRAS EN CURSO (PAPELERA, CONSTRUCCION, ETC.); LA REDUCCIÓN DE LA COMPETITIVIDAD Y EL AUMENTO DEL SALARIO REAL AL MARGEN DEL VALOR DE LA PRODUCTIVIDAD DE LOS TRABAJADORES Y EN DÓLARES, SON LAS AMENAZAS HACIA EL FUTURO

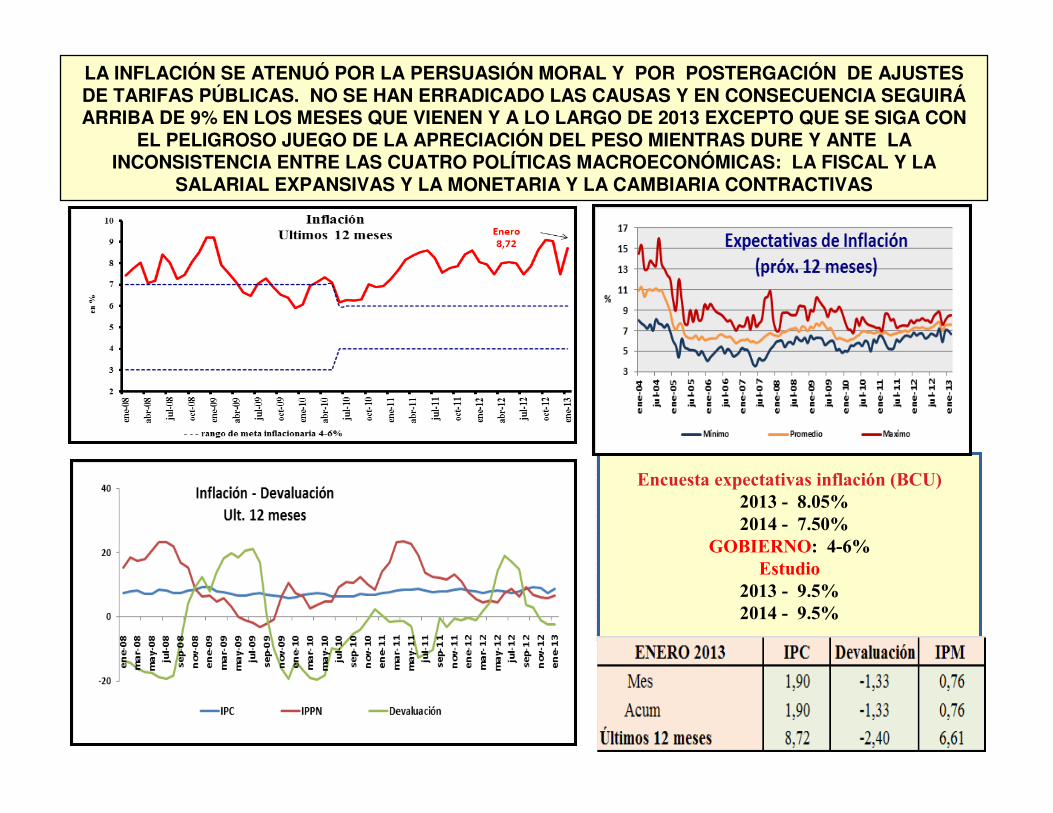

LA INFLACIÓN SE ATENUÓ POR LA PERSUASIÓN MORAL Y POR POSTERGACIÓN DE AJUSTES DE TARIFAS PÚBLICAS. NO SE HAN ERRADICADO LAS CAUSAS Y EN CONSECUENCIA SEGUIRÁARRIBA DE 9% EN LOS MESES QUE VIENEN Y A LO LARGO DE 2013 EXCEPTO QUE SE SIGA CON

EL PELIGROSO JUEGO DE LA APRECIACIÓN DEL PESO MIENTRAS DURE Y ANTE LA INCONSISTENCIA ENTRE LAS CUATRO POLÍTICAS MACROECONÓMICAS: LA FISCAL Y LA

SALARIAL EXPANSIVAS Y LA MONETARIA Y LA CAMBIARIA CONTRACTIVAS

Encuesta expectativas inflación (BCU)2013 - 8.05%2014 - 7.50%

GOBIERNO: 4-6%Estudio

2013 - 9.5%2014 - 9.5%

Encuesta expectativas inflación (BCU)2013 - 8.05%2014 - 7.50%

GOBIERNO: 4-6%Estudio

2013 - 9.5%2014 - 9.5%

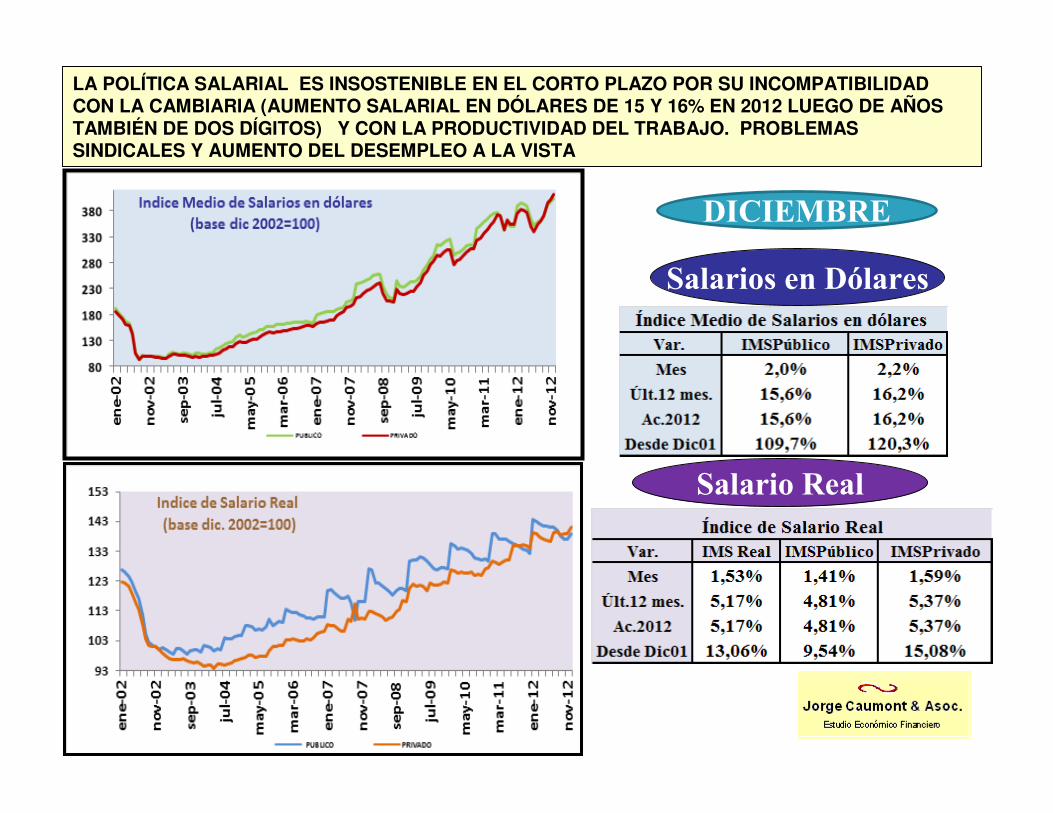

DICIEMBRE

Salarios en Dólares

Salario Real

LA POLÍTICA SALARIAL ES INSOSTENIBLE EN EL CORTO PLAZO POR SU INCOMPATIBILIDAD CON LA CAMBIARIA (AUMENTO SALARIAL EN DÓLARES DE 15 Y 16% EN 2012 LUEGO DE AÑOS TAMBIÉN DE DOS DÍGITOS) Y CON LA PRODUCTIVIDAD DEL TRABAJO. PROBLEMAS SINDICALES Y AUMENTO DEL DESEMPLEO A LA VISTA

PESO/DOLARDÓLAR/EUROPESO/EURO

ESTIMACIONES TIPO CAMBIO (ESTARÁ ADONDE DESEE EL

BCU) DIC 2013

ESTUDIO: $ 20.15ANALISTAS: $ 20

DIC. 2014ESTUDIO: $ 22

ANALISTAS: $ 21

EL ARREGLO MONETARIO CAMBIARIO DEL BCU TIENE DOS OBJETIVOS CONTRADICTORIOS EN UN MARCO DE EXCESO DE DÓLARES INGRESO DE CAPITALES EXTERNOS Y POR DESDOLARIZACION: MENOR INFLACIÓN Y EVITAR LA DECLINACIÓN DEL TIPO DE CAMBIO. SON ACCIONES QUE NO SON EFICACES PARA LOGRAR LOS DOS OBJETIVOS. EL DÓLAR SEGUIRÁ EN SUS NIVELES ACTUALES POR UN TIEMPO PERO HABRÁN PRESIONES ALCISTAS CUANDO LOS INGRESOS DE CAPITALES EXTERNOS (MONTES DEL PLATA Y EN CONSTRUCCIÓN) COMIENCEN A RETRAERSE Y LA BAJA COMPETITIVIDAD GENERE MAYORES DÉFICITS COMERCIALES Y EN CUENTA CORRIENTE.

TIPO DE CAMBIO

18.20

18.70

19.20

19.70

20.20

20.70

21.20

21.70

DIC

.09

FE

B.10

AB

R.…

JUN

.10

AG

O…

OC

T…

DIC

.10

FE

B.11

AB

R.…

JUN

.11

AG

O…

OC

T…

DIC

.11

FE

B.12

AB

R.…

JUN

.12

AG

O…

OC

T…

DIC

.12

PE

SO

S P

OR

DO

LA

R

TIPO DE CAMBIO NOMINALPESOS POR DÓLAR

23.00

25.00

27.00

29.00

31.00

33.00

35.00

37.00

39.00

DIC

.04

DIC

.07

EN

E.0

9

AB

R.0

9

JU

L.0

9

OC

T.0

9

EN

E.1

0

AB

R.1

0

JU

L.1

0

OC

T.1

0

EN

E.1

1

AB

R.1

1

JU

L.1

1

OC

T.1

1

EN

E.1

2

AB

R.1

2

JU

L.1

2

OC

T.1

2

EN

E.1

3

PE

SO

S P

OR

EU

RO

PARIDAD PESO EURO

DIC.02 27.25 1.387 37.79

DIC.03 29.35 1.256 36.86

DIC.04 26.40 1.393 36.76

DIC.05 24.15 1.316 31.77

DIC.06 24.45 1.319 32.24

DIC.07 21.55 1.255 27.05

DIC.08 24.35 1.413 34.41

DIC.09 19.63 1.434 28.14

DIC.10 20.10 1.327 26.67

MAR.11 19.19 1.420 27.25

JUN.11 18.40 1.450 26.68

SEP.11 20.25 1.343 27.20

DIC.11 19.81 1.296 25.77

ENE.12 19.61 1.308 25.65

FEB.12 19.29 1.347 26.08

MAR.12 19.54 1.318 25.79

ABR.12 19.79 1.324 26.18

MAY.12 21.24 1.236 26.25

JUN.12 21.73 1.256 27.30

JUL.12 21.57 1.251 26.97

AGO.12 21.41 1.231 26.35

SEP.12 20.99 1.285 27.19

OCT.12 19.91 1.297 25.818

NOV.12 19.65 1.300 25.54

DIC.12 19.40 1.322 25.65

ENE.13 19.14 1.358 26.00

BALANZA DE PAGOS

Últ. 12 meses MM de Dólares

LA BALANZA DE PAGOS MANTIENE TENDENCIAS DE LOS ÚLTIMOS CUATRO TRIMESTRES: AGRAVAMIENTO DEL DÉFICIT DE LA CUENTA CORRIENTE POR EL DÉFICIT COMERCIAL QUE ES COMPENSADO POR UN LEVEMENTE DECLINANTE

INGRESO DE CAPITALES POR INVERSIÓN EXTRANJERA DIRECTA Y POR ENDEUDAMIENTO EXTERNO DEL SECTOR PÚBLICO. CON LA DESDOLARIZACION

QUE SE ACENTÚA, HAY EXCEDENTES DE DIVISAS QUE PRESIONAN A LA BAJA DEL TIPO DE CAMBIO Y OBLIGAN A INTERVENCIONES COMPRADORAS DEL BANCO

CENTRAL. LOS RIESGOS DE REDUCCIÓN DE LOS EXCEDENTES CRECEN ESTE AÑO

DÉFICIT COMERCIAL EN DICIEMBRE

ASCIENDE A U$S 2.604 MILLONES

COMERCIO EXTERIOR: CONTINÚA LA DECLINACIÓN DE LAS EXPORTACIONES Y DE LAS IMPORTACIONES (causas: situación regional e internacional, caída del tipo real de cambio medido por

precios y por salarios y desaceleración actividad interna). AUMENTA EL DÉFICIT COMERCIAL

COMERCIO CON ARGENTINA, BRASIL Y ESTADOS UNIDOSPROTECCIONISMO AMPLÍA DEFICIT CON SOCIOS GRANDES DEL MERCOSUR

INDICADOR DE CAPACIDAD DE COMPETENCIA

La capacidad de competencia empeoró en diciembre frente a los países Extra Regionales (-0.7%), a Brasil (-1.4%) y a Argentina (-2.3%). En los 12 meses a diciembre la competitividad registró una disminución de 11.4%. Para este período empeoró frente a Brasil (-15.7%), ante los países Extra Regionales (-6.6%) , y a Argentina (-12.4%). Los socios extra regionales son Alemania, Francia, Italia, Países Bajos, Reino Unido, Japón y EEUU.

En diciembre la capacidad de competencia comercial de Uruguay siguióen baja de 1.4% respecto a noviembre

Enero 2013

DESDE 2002 HASTA LA ACTUALIDAD, LA INFLACIÓN EN DÓLARES EN URUGUAY HA

SIDO ALREDEDOR DE 184% . Tipo Cambio Real aprox. 44% debajo del promedio del año 2002 y

13.4% menor que en julio de 1995

DESDE 2002 HASTA LA ACTUALIDAD, LA INFLACIÓN EN DÓLARES EN URUGUAY HA

SIDO ALREDEDOR DE 184% . Tipo Cambio Real aprox. 44% debajo del promedio del año 2002 y

13.4% menor que en julio de 1995

• COMBINACION DE POLÍTICAS PARA ENFRENTAR LOS PROBLEMAS MACROECONÓMICOS ACTUALES Y QUE SE VISUALIZAN HACIA EL FUTURO

• FISCAL EXPANSIVA (HOY DEFICIT (ultimos 12 meses) 983 MM DOLS, 2.07% DEL PIB EN EL CASO DEL GOBIERNO CENTRAL Y 1353 MILLONES DE DÓLARES O 2.85% DEL PIB EN EL CASO DEL SECTOR PÚBLICO TOTAL)

• MONETARIA CONTRACTIVA-EXPANSIVA

• CAMBIARIA -FLOTACION CON FUERTES INTERVENCIONES

VARIACION DEL GASTO PRIMARIO EN 2012: 13.76% (EXPANSIVO), 1728 MILLONES DE DÓLARES

VARIACION DE LA EMISIÓN FUERA DEL BANCO CENTRALENERO2013/ENERO2012: 16.4%

(EXPANSIVA PESE A AUMENTO DE LA TASA DE INTERÉS DE REFERENCIA DE 8 A 9.25% DEBIDO A VOLATILIDAD EN TORNO AL ANCLA DEL SISTEMA ECONÓMICO: EN PRINCIPIO FLOTACIÓN LIMPIA PERO CON FUERTES INTERVENCIONES EN CAMBIOS)

VARIACION DEL TIPO DE CAMBIO NOMINAL ENERO2013/ENERO2012: -2.4%INFLACION EN DÓLARES: 10%

SALDO CUENTA CORRIENTEMM DOLARES – 1975.6 AUMENTANDOSALDO BALANZA DE PAGOSMM DOLARES 2581.6 MM DOLARES AUMENTANDO

En diciembre, la recaudación total de la DGI aumentó 10% en términos corrientes respecto a diciembre de 2011. En tanto la del IVA creció, registrando una variación de 5% en términos corrientes sobre diciembre de 2011.

En diciembre, la recaudación total de la DGI aumentó 10% en términos corrientes respecto a diciembre de 2011. En tanto la del IVA creció, registrando una variación de 5% en términos corrientes sobre diciembre de 2011.

R E C A U D A C I Ó N DGI

RECAUDACION DGI ULTIMOS 12MESES

MILLONES DE DÓLARES

POLÍTICA TRIBUTARIA (FISCAL): LA RECAUDACIÓN TRIBUTARIA NETA TIENDE A ESTANCARSE. EL IRPF ES EL SEGUNDO IMPUESTO EN RECAUDACIÓN MIENTRAS TREPAN LAS EXONERACIONES POR INVERSIONES QUE SE REFLEJAN EN “DOCUMENTOS”. LAS DISCUSIONES HACIA ADELANTE SE CENTRAN EN AUMENTAR EL IMPUESTO AL PATRIMONIO AL AGRO (¿SOLAMENTE?), EL IRAE Y A REDUCIR LAS EXONERACIONES

2010 2012Diciembre DICIEMBRE ENERO MARZO JUNIO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE

I.V.A 3925 4634 4684 4805 4887 4,870 4,911 4,931 4,965COFIS 0 0 0 0 0 0 0 0 0IMESI 796 974 985 1016 1013 1,004 1,018 1,009 1,019IRPF 833 1072 1082 1130 1165 1,180 1,211 1,231 1,258IRNR 83 134 126 125 125 115 99 99 101IMESSA 0 0 0 0 0 0 0 0 0IRIC/IRAE desde ago-07 1064 1126 1149 1155 1115 1,099 1,142 1,160 1,172PATRIMONIO 433 507 510 523 530 525 529 536 542ICOME 0 0 0 0 0 0 0 0 0IRA - IMEBA 67 87 88 89 87 89 90 90 90TRANS. PATRIMONIALES 67 80 81 80 77 72 71 70 70IMP. COMISIONES 0 0 0 0 0 0 0 0 0IMABA y CONTRALOR 0 0 0 0 0 0 0 0 0RESTO 162 185 188 187 163 116 101 103 104TOTAL BRUTO 7430 8798 8893 9110 9178 9,131 9,251 9,309 9,410(-) DOCUMENTOS 553 643 654 670 705 727 738 753 756TOTAL NETO 6877 8156 8239 8440 8473 8,404 8,513 8,556 8,654IMPUESTOS DIRECTOS 2547 3006 3036 3102 3098.9 3080 3143 3187 3233% 37.0 36.9 36.8 36.7 36.6 36.7 36.9 37.3 37.4OTROS IMPUESTOS 4330 5150 5203 5338 5374 5324 5370 5369 5421% 63.0 63.1 63.2 63.3 63.4 63.3 63.1 62.7 62.6

2011 2012

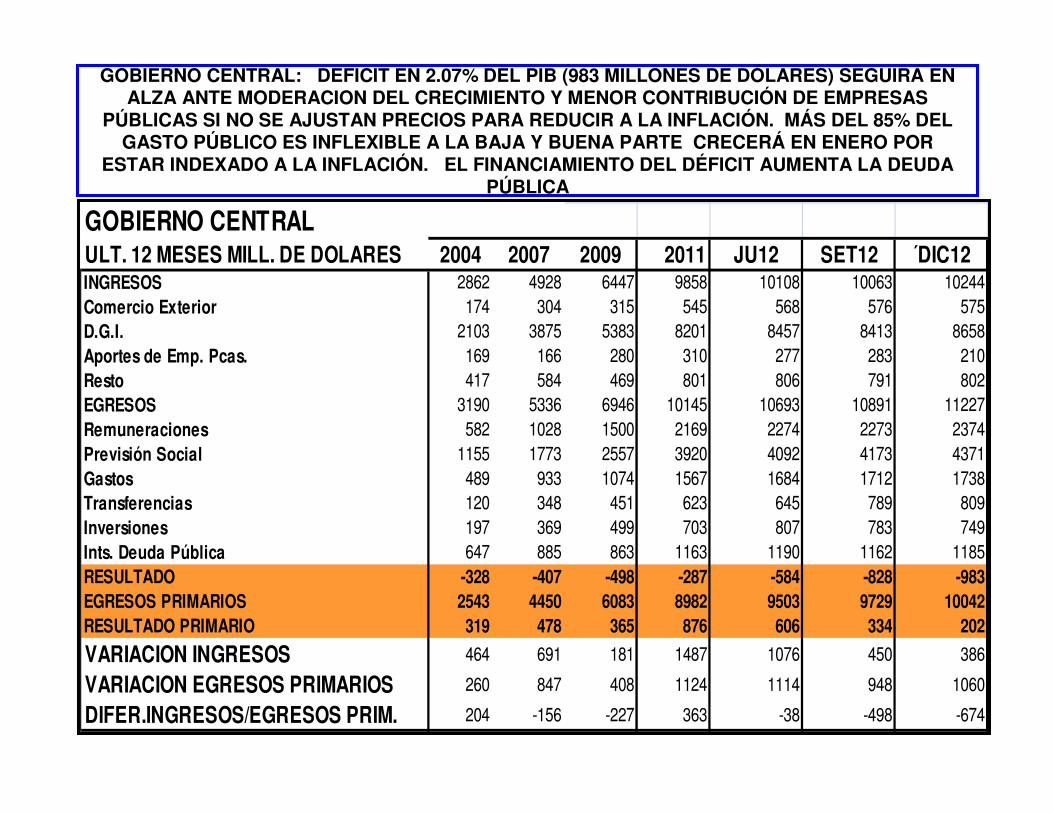

GOBIERNO CENTRAL: DEFICIT EN 2.07% DEL PIB (983 MILLONES DE DÓLARES) SEGUIRÁ EN ALZA ANTE MODERACION DEL CRECIMIENTO Y MENOR CONTRIBUCIÓN DE EMPRESAS

PÚBLICAS SI NO SE AJUSTAN PRECIOS PARA REDUCIR A LA INFLACIÓN. MÁS DEL 85% DEL GASTO PÚBLICO ES INFLEXIBLE A LA BAJA Y BUENA PARTE CRECERÁ EN ENERO POR

ESTAR INDEXADO A LA INFLACIÓN. EL FINANCIAMIENTO DEL DÉFICIT AUMENTA LA DEUDA PÚBLICA

GOBIERNO CENTRALULT. 12 MESES MILL. DE DOLARES 2004 2007 2009 2011 JU12 SET12 ´DIC12INGRESOS 2862 4928 6447 9858 10108 10063 10244Comercio Exterior 174 304 315 545 568 576 575D.G.I. 2103 3875 5383 8201 8457 8413 8658Aportes de Emp. Pcas. 169 166 280 310 277 283 210Resto 417 584 469 801 806 791 802EGRESOS 3190 5336 6946 10145 10693 10891 11227Remuneraciones 582 1028 1500 2169 2274 2273 2374Previsión Social 1155 1773 2557 3920 4092 4173 4371Gastos 489 933 1074 1567 1684 1712 1738Transferencias 120 348 451 623 645 789 809Inversiones 197 369 499 703 807 783 749Ints. Deuda Pública 647 885 863 1163 1190 1162 1185RESULTADO -328 -407 -498 -287 -584 -828 -983EGRESOS PRIMARIOS 2543 4450 6083 8982 9503 9729 10042RESULTADO PRIMARIO 319 478 365 876 606 334 202

VARIACION INGRESOS 464 691 181 1487 1076 450 386

VARIACION EGRESOS PRIMARIOS 260 847 408 1124 1114 948 1060

DIFER.INGRESOS/EGRESOS PRIM. 204 -156 -227 363 -38 -498 -674

CRECIENTE S DEFICITS DEL GOBIERNO CENTRAL Y DEL SECTOR PÚBLICO TOTAL DEBIDO A POLÍTICA FISCAL EXPANSIVA DEL GASTOEN MILLONES DE DÓLARES

247

19

564438

929

1407 1353

328407

498

287

584

828

983

0

200

400

600

800

1000

1200

1400

1600

DEFICIT GLOBAL S.P. TOTAL

DEFICIT GOBERNO CENTRAL

MM DOLS.

1.80

0.08

1.79

1.04

1.93

2.96 2.85

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2004

2007

2009

DIC11

JU12

SET12

DIC

12

%

DEFICIT GLOBAL SOBRE EL PIB (%)

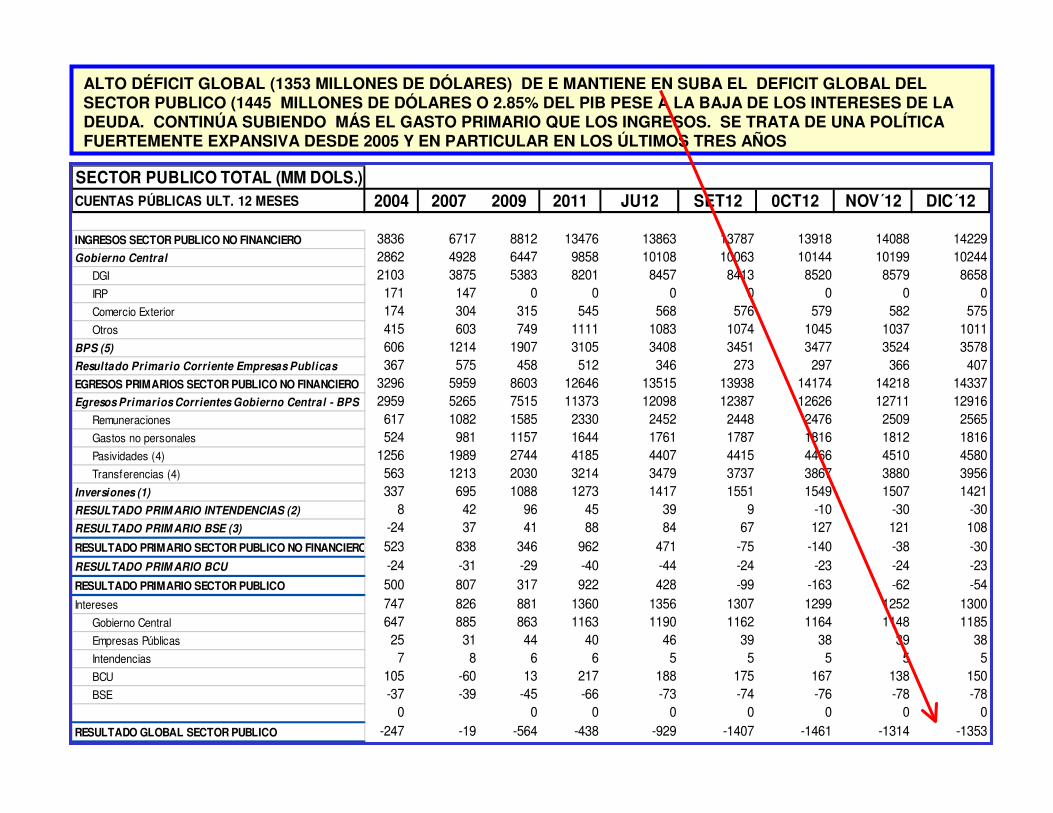

ALTO DÉFICIT GLOBAL (1353 MILLONES DE DÓLARES) DE E MANTIENE EN SUBA EL DEFICIT GLOBAL DEL SECTOR PUBLICO (1445 MILLONES DE DÓLARES O 2.85% DEL PIB PESE A LA BAJA DE LOS INTERESES DE LA DEUDA. CONTINÚA SUBIENDO MÁS EL GASTO PRIMARIO QUE LOS INGRESOS. SE TRATA DE UNA POLÍTICA FUERTEMENTE EXPANSIVA DESDE 2005 Y EN PARTICULAR EN LOS ÚLTIMOS TRES AÑOS

SECTOR PUBLICO TOTAL (MM DOLS.)CUENTAS PÚBLICAS ULT. 12 MESES 2004 2007 2009 2011 JU12 SET12 0CT12 NOV´12 DIC´12

INGRESOS SECTOR PUBLICO NO FINANCIERO 3836 6717 8812 13476 13863 13787 13918 14088 14229Gobierno Central 2862 4928 6447 9858 10108 10063 10144 10199 10244 DGI 2103 3875 5383 8201 8457 8413 8520 8579 8658 IRP 171 147 0 0 0 0 0 0 0 Comercio Exterior 174 304 315 545 568 576 579 582 575 Otros 415 603 749 1111 1083 1074 1045 1037 1011BPS (5) 606 1214 1907 3105 3408 3451 3477 3524 3578Resultado Primario Corriente Empresas Publicas 367 575 458 512 346 273 297 366 407EGRESOS PRIMARIOS SECTOR PUBLICO NO FINANCIERO 3296 5959 8603 12646 13515 13938 14174 14218 14337Egresos Primarios Corrientes Gobierno Central - BPS 2959 5265 7515 11373 12098 12387 12626 12711 12916 Remuneraciones 617 1082 1585 2330 2452 2448 2476 2509 2565 Gastos no personales 524 981 1157 1644 1761 1787 1816 1812 1816 Pasividades (4) 1256 1989 2744 4185 4407 4415 4466 4510 4580 Transferencias (4) 563 1213 2030 3214 3479 3737 3867 3880 3956Inversiones (1) 337 695 1088 1273 1417 1551 1549 1507 1421RESULTADO PRIM ARIO INTENDENCIAS (2) 8 42 96 45 39 9 -10 -30 -30RESULTADO PRIM ARIO BSE (3) -24 37 41 88 84 67 127 121 108RESULTADO PRIMARIO SECTOR PUBLICO NO FINANCIERO 523 838 346 962 471 -75 -140 -38 -30RESULTADO PRIM ARIO BCU -24 -31 -29 -40 -44 -24 -23 -24 -23RESULTADO PRIMARIO SECTOR PUBLICO 500 807 317 922 428 -99 -163 -62 -54Intereses 747 826 881 1360 1356 1307 1299 1252 1300 Gobierno Central 647 885 863 1163 1190 1162 1164 1148 1185 Empresas Públicas 25 31 44 40 46 39 38 39 38 Intendencias 7 8 6 6 5 5 5 5 5 BCU 105 -60 13 217 188 175 167 138 150 BSE -37 -39 -45 -66 -73 -74 -76 -78 -78

0 0 0 0 0 0 0 0RESULTADO GLOBAL SECTOR PUBLICO -247 -19 -564 -438 -929 -1407 -1461 -1314 -1353

POLITICA FISCAL: EXTREMADAMENTE EXPANSIVA (CRECEN 68% LOS EGRESOS PRIMARIOS EN TRES AÑOS, 30% EN LOS DOS ÚLTIMOS Y 13.8% EN 2012). SERÁ DIFÍCIL CONTINUAR CON

ESOS AUMENTOS EN 2013 SIN HACER CRECER LA DEUDA SIGNIFICATIVAMENTE. CONTRIBUYE A LA INFLACIÓN Y A LA REDUCCIÓN DE LA COMPETITIVIDAD

POLITICA FISCALINDICADORES 2009 2010 2011 MA12 JU12 SET12 ÓCT12 ´NOV12 ´DIC12

PIB EN MMM PESOS CORR. 711 788 812 920 948 967 967 967 967PIB EN MM DOLARES CORR. 31466 39322 42070 47715 48074 47513 47470 47493 47621RESULTADO COMO % DEL PIB -1.79 -1.06 -1.04 -2.54 -1.93 -2.96 -3.08 -2.77 -2.84INGRESOS TOTALES 8812 11757 13476 13757 13863 13787 13918 14088 14229EGRESOS PRIMARIOS TOTALES 8495 10980 12554 13653 13435 13886 14080 14151 14282INTERESES 881 1192 1360 1318 1356 1307 1299 1252 1300RESULTADO -564 -415 -438 -1214 -929 -1407 -1461 -1314 -1353INGRESOS COMO % DEL PIB 28.0 29.9 32.0 28.8 28.8 29.0 29.3 29.7 29.9EGRESOS PRIMARIOS (% DEL PIB) 27.0 27.9 29.8 28.6 27.9 29.2 29.7 29.8 30.0INTERESES COMO % DEL PIB 2.80 3.03 3.23 2.76 2.82 2.75 2.74 2.64 2.73RESULTADO COMO % DEL PIB -1.79 -1.06 -1.04 -2.54 -1.93 -2.96 -3.08 -2.77 -2.84

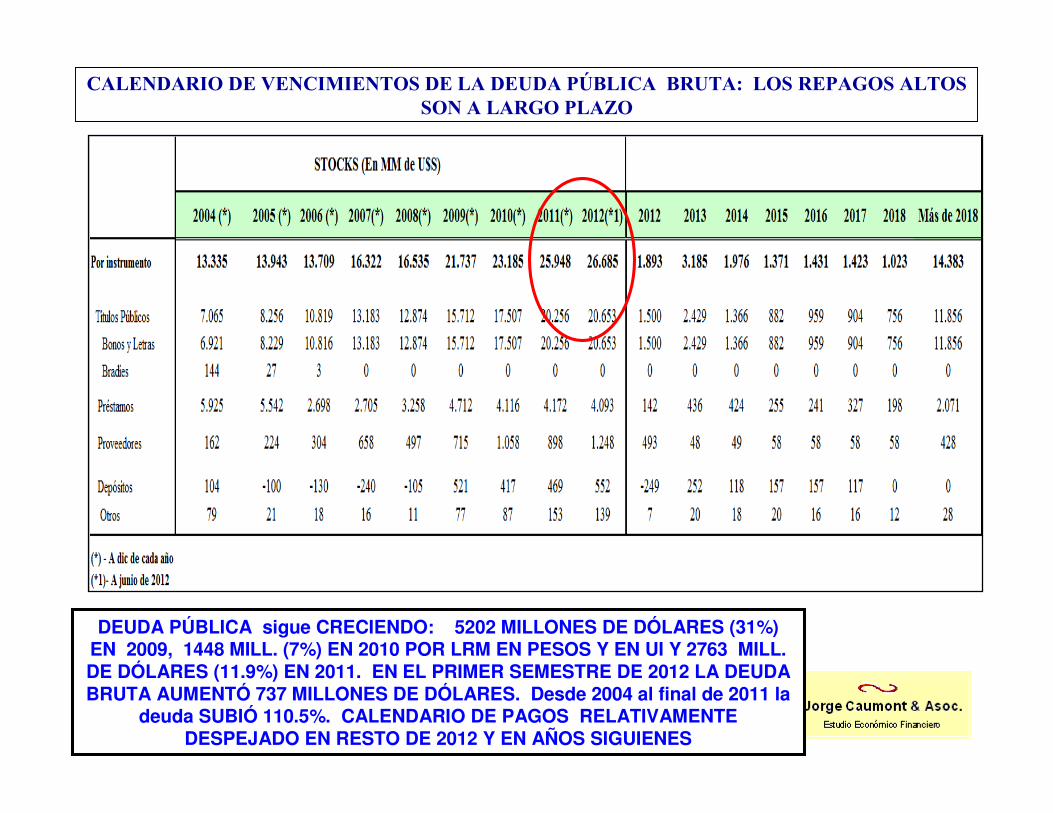

CALENDARIO DE VENCIMIENTOS DE LA DEUDA PÚBLICA BRUTA: LOS REPAGOS ALTOS SON A LARGO PLAZO

DEUDA PÚBLICA sigue CRECIENDO: 5202 MILLONES DE DÓLARES (31%) EN 2009, 1448 MILL. (7%) EN 2010 POR LRM EN PESOS Y EN UI Y 2763 MILL. DE DÓLARES (11.9%) EN 2011. EN EL PRIMER SEMESTRE DE 2012 LA DEUDA BRUTA AUMENTÓ 737 MILLONES DE DÓLARES. Desde 2004 al final de 2011 la

deuda SUBIÓ 110.5%. CALENDARIO DE PAGOS RELATIVAMENTE DESPEJADO EN RESTO DE 2012 Y EN AÑOS SIGUIENES

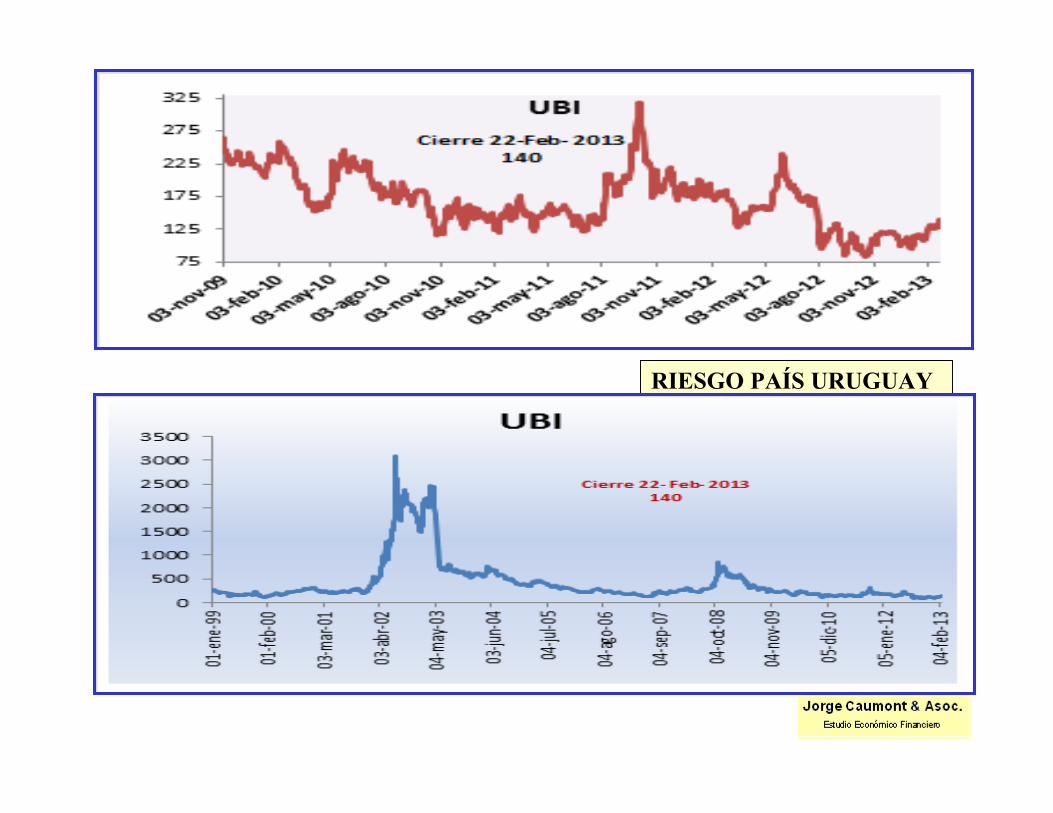

RIESGO PAÍS URUGUAY

PASIVOS ACTIVOS DEUDAEXTERNOS EXTERNOS NETA

BANCO CENTRALCorto Plazo 3805 -12101 -8296Largo Plazo 2566 -816 1750Total 6371 -12917 -6546

SECTOR PUBLICO NO FINANCIEROCorto Plazo 501 -107 394Largo Plazo 19812 -1657 18155Total 20313 -1764 18549

TOTAL DEUDA NETA 26684 -14681 12003

DEUDA NETA DEL SECTOR PÚBLICOMillones de Dólares - 30 JUNIO/12

PASIVOS ACTIVOS DEUDAEXTERNOS EXTERNOS NETA

BANCO CENTRALCorto Plazo 3400 -9787 -6387Largo Plazo 3017 -754 2263Total 6417 -10541 -4124

SECTOR PUBLICO NO FINANCIEROCorto Plazo 501 -175 326Largo Plazo 18968 -1882 17086Total 19469 -2057 17412

TOTAL DEUDA NETA 25886 -12598 13288

DEUDA NETA DEL SECTOR PÚBLICOMillones de Dólares - 30 JUNIO/11

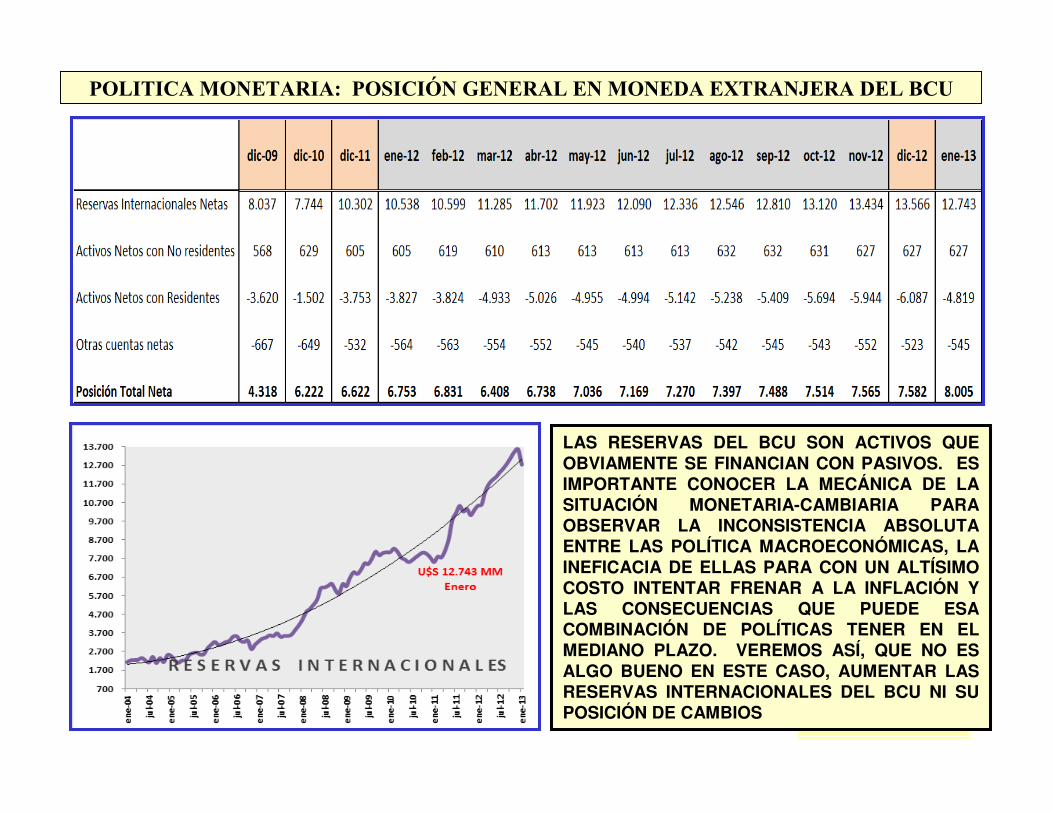

POLITICA MONETARIA: POSICIÓN GENERAL EN MONEDA EXTRANJERA DEL BCU

LAS RESERVAS DEL BCU SON ACTIVOS QUE OBVIAMENTE SE FINANCIAN CON PASIVOS. ES IMPORTANTE CONOCER LA MECÁNICA DE LA SITUACIÓN MONETARIA-CAMBIARIA PARA OBSERVAR LA INCONSISTENCIA ABSOLUTA ENTRE LAS POLÍTICA MACROECONÓMICAS, LA INEFICACIA DE ELLAS PARA CON UN ALTÍSIMO COSTO INTENTAR FRENAR A LA INFLACIÓN Y LAS CONSECUENCIAS QUE PUEDE ESA COMBINACIÓN DE POLÍTICAS TENER EN EL MEDIANO PLAZO. VEREMOS ASÍ, QUE NO ES ALGO BUENO EN ESTE CASO, AUMENTAR LAS RESERVAS INTERNACIONALES DEL BCU NI SU POSICIÓN DE CAMBIOS

EL ARREGLO CAMBIARIO MONETARIO DEL BCU CONTINÚA CON INTERVENCIONES COMPRADORAS DE DIVISAS POR PARTE DEL BCU Y EXIGE ESTERILIZACIÓN DE LIQUIDEZ CON

LETRAS DE REGULACIÓN MONETARIA QUE AL 31 DE ENERO SON POR UN EQUIVALENTE EN DÓLARES DE 8614 MILLONES Y QUE SIGNIFICAN UNA PÉRDIDA DEL ORDEN DE 800 MILLONES DE DÓLARES ANUALES. SE TRATA DE UNA POLÍTICA INSOSTENIBLE PARA FRENAR POR SÍ A

LA INFLACIÓN. LLAMA PODEROSAMENTE LA ATENCIÓN QUE NO SE PROMUEVAN CAMBIOS A TALES ACCIONES . CADA VEZ ES MÁS INCONSISTENTE LA MEZCLA DE POLÍTICAS

MACROECONÓMICAS: FISCAL MONETARI-CAMBIARIA Y SALARIAL

TASAS DE INTERÉS: se corre la estructura de tasas de interés hacia arriba y continuará en ascenso. El gráfico de la tasa de política monetaria SIGUE mostrando la evolución de una variable que es ineficaz para reducir la cantidad de dinero en la economía si el BCU intervicene en el mercado de cambios para frenar la caída del dólar

9.25%

En diciembre los préstamos subieron 4.8%, U$S 620 MM. En moneda nacional aumentaron 5.3%, en moneda extranjera de residentes 5.2% y de no residentes -4.5%

En diciembre los préstamos subieron 4.8%, U$S 620 MM. En moneda nacional aumentaron 5.3%, en moneda extranjera de residentes 5.2% y de no residentes -4.5%

En diciembre los depósitos aumentaron 1,3%, U$S 309 MM. En moneda nacional crecieron 7.5%, en moneda extranjera de residentes -1,5% y de no residentes 0%

En diciembre los depósitos aumentaron 1,3%, U$S 309 MM. En moneda nacional crecieron 7.5%, en moneda extranjera de residentes -1,5% y de no residentes 0%

EL EXCESO DE DEPÓSITOS SOBRE PRÉSTAMOS REFLEJA EL NEGOCIO BANCARIO

• PERSPECTIVAS del PIB

– DESACELERACIÓN CONTINUARÁ EN PRÓXIMOS TRIMESTRES Y LA ECONOMÍA SE ESTANCARÁ A MEDIADOS DE AÑO: LAS RAZONES SON:

• CONTINUIDAD DE LA AGUDIZACIÓN DE LA REDUCCIÓN DE LA COMPETITIVIDAD FRENTE A COMPETIDORES Y COMPRADORES. EN ESPECIAL FRENTE A LOS SOCIOS DEL MERCOSUR

• DISMINUCIÓN DE LA DEMANDA MUNDIAL DE BIENES Y SERVICIOS POR PROBLEMAS DE NIVEL DE ACTIVIDAD EN EUROPA, JAPÓN Y ESTADOS UNIDOS

• REDUCCIÓN DE LA DEMANDA BRASILEÑA POR BIENES Y SERVICIOS DEBIDO A LENTO CRECIMIENTO, PRECIOS RELATIVOS MENOS FAVORABLES EN URUGUAY Y POR PROTECCIONISMO DEL PAÍS NORTEÑO

• PROFUNDIZACIÓN DE LA DEMANDA ARGENTINA POR BIENES Y POR SERVICIOS DEBIDO A LA CAÍDA DEL INGRESO EN ARGENTINA, ENCARECIMIENTO DE LOS PRODUCTOS URUGUAYOS SOBRE LOS ARGENTINOS, CEPO CAMBIARIO, PROTECCIONISMO IMPONIENDO DIFICULTADES PARA REALIZAR IMPORTACIONES EN GENERAL Y DE URUGUAY EN PARTICULAR, INCLUIDAS LAS DE SERVICIOS. MENOR INVERSIÓN EN CONSTRUCCIÓN Y EN EL AGRO, MENOR COMPRA DE INMUEBLES EN URUGUAY, ETC.

• RELACIONES LABORALES CONFLICTIVAS POR DESAJUSTE ENTRE REALIDAD YPRODUCTIVIDAD, CON LAS ASPIRACIONES SALARIALES

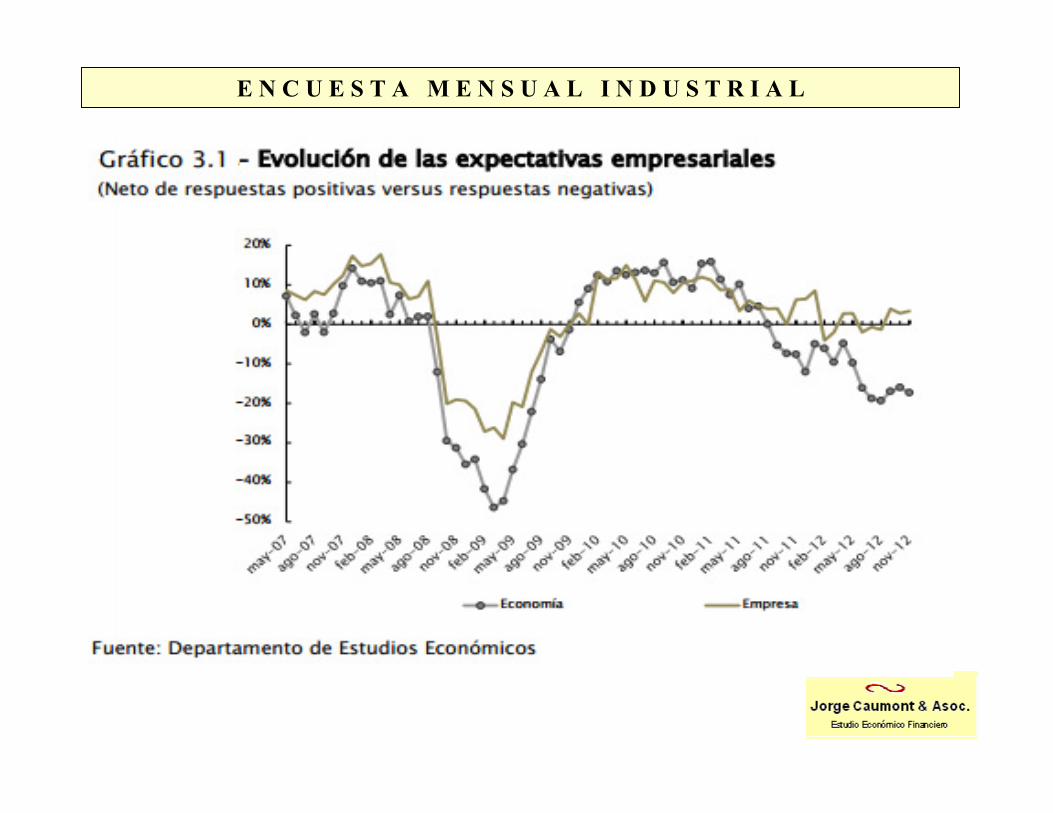

• MAYOR CAUTELA DE CONSUMIDORES E INVERSORES QUE AFECTARÁN A LA BAJA AL CONSUMO. CAÍDA DE LA CONFIANZA DE CONSUMIDORES Y DE EMPRESARIOS

- PROYECCIÓN DEL ENLENTECIMIENTO

8.16

6.69 6.61

5.745.10

4.76

3.46 3.572.87

1.90

0.88

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

HISTORICO

ESTIMADO

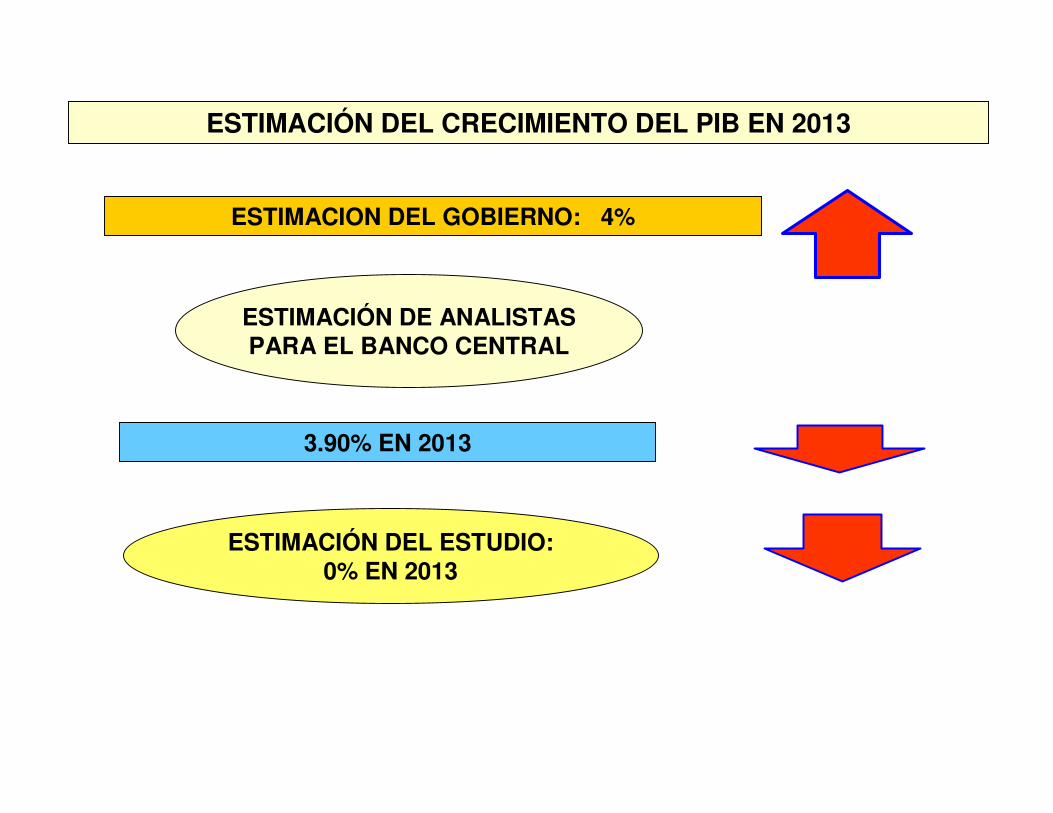

ESTIMACIÓN DEL CRECIMIENTO DEL PIB EN 2013

ESTIMACION DEL GOBIERNO: 4%

3.90% EN 2013

ESTIMACIÓN DEL ESTUDIO: 0% EN 2013

ESTIMACIÓN DE ANALISTASPARA EL BANCO CENTRAL

INFLACION PROYECTADAESTUDIO

2013 - 9.5%2014 - 9.5%

ANALISTAS 8.05% Y 7.5%

INFLACION PROYECTADAESTUDIO

2013 - 9.5%2014 - 9.5%

ANALISTAS 8.05% Y 7.5%

.PERSPECTIVAS DE LA INFLACION:

LA META DE INFLACION OFICIAL (4-6%) NO SE ALCANZARÁ EN EN 2013 DEBIDO A:

- POLÍTICA FISCAL EXPANSIVA DE LA DEMANDA AGREGADA- AJUSTES SALARIALES POR ENCIMA DE LA INFLACIÓN - EXPANSIÓN MONETARIA- ALTOS PRECIOS DE COMMODITIES AGRÍCOLAS

Y NO OBSTANTE:

- MENOR CRECIMIENTO- BAJA DE PRECIOS INTERNACIONALES

• PERSPECTIVAS DEL TIPO DE CAMBIO

– PROGRESIVA REDUCCIÓN DE LA AFLUENCIA DE MONEDA EXTRANJERA POR COMERCIO DE BIENES Y DE SERVICIOS Y POR REDUCCIÓN DE INVERSION EN CONSTRUCCION Y OTROS

– EXPECTATIVAS NO TAN FAVORABLES HACIA EL PESO– COMPROBACIÓN DE LA NECESIDAD DE ADECUAR EL TIPO DE

CAMBIO NOMINAL PARA NEUTRALIZAR EL EFECTO DEL AUMENTO DE LOS SALARIOS

ESTIMACIONES TIPO CAMBIO

DIC 2013ESTUDIO: $ 20.15ANALISTAS: $ 20

DIC. 2014ESTUDIO: $ 22.00ANALISTAS: $ 21