españa: patrón de crecimiento reciente y … · 2009-11-26 · dos puntos por encima del...

TRANSCRIPT

[ 1 ]

Diagnósticos y sostenibilidad del crecimiento post crisis global

España: patrón de crecimiento reciente y características de la crisis actual

Francisco Pérez Universidad de Valencia e Ivie

Asociación Argentina de Economía Política XLIV Reunión Anual

Universidad Nacional de Cuyo Mendoza, 19/11/2009

[ 2 ]

La crisis en España: los hechos

• Interrupción brusca de un crecimiento largo e intenso y fuertes caídas de: • la demanda interna (el consumo y, sobre todo, la FBCF) • la producción, • el empleo y • el crédito nuevo

• Notable recomposición de las posiciones financieras: • recuperación del ahorro de las familias • reducción del endeudamiento del sector privado • reducción del apalancamiento de los bancos y cajas • reducción intensa del deficit exterior • rápido crecimiento del deficit público

[ 3 ]

La crisis en España: causas

• Una interpretación ampliamente compartida: • La crisis financiera internacional golpea con fuerza a una

economía fuertemente endeudada • Interrumpe un patrón de crecimiento basado en la demanda

interna, al deteriorar la confianza y aparecer dificultades para la financiación del gasto privado

• Pero la crisis financiera y de demanda se superpone sobre importantes excesos de capacidad productiva en muchos sectores: • Habían sido engendrados durante la fase de boom y eran

consecuencia de la burbuja inmobiliaria. • Se reflejaban en variaciones negativas de la PTF de

numerosos sectores y del conjunto de la economía.

[ 4 ]

Fuen

te:

EU K

LEM

S (2

008)

, Fu

ndac

ión

BBVA

-Ivi

e,

INE

y el

abor

ació

n pr

opia

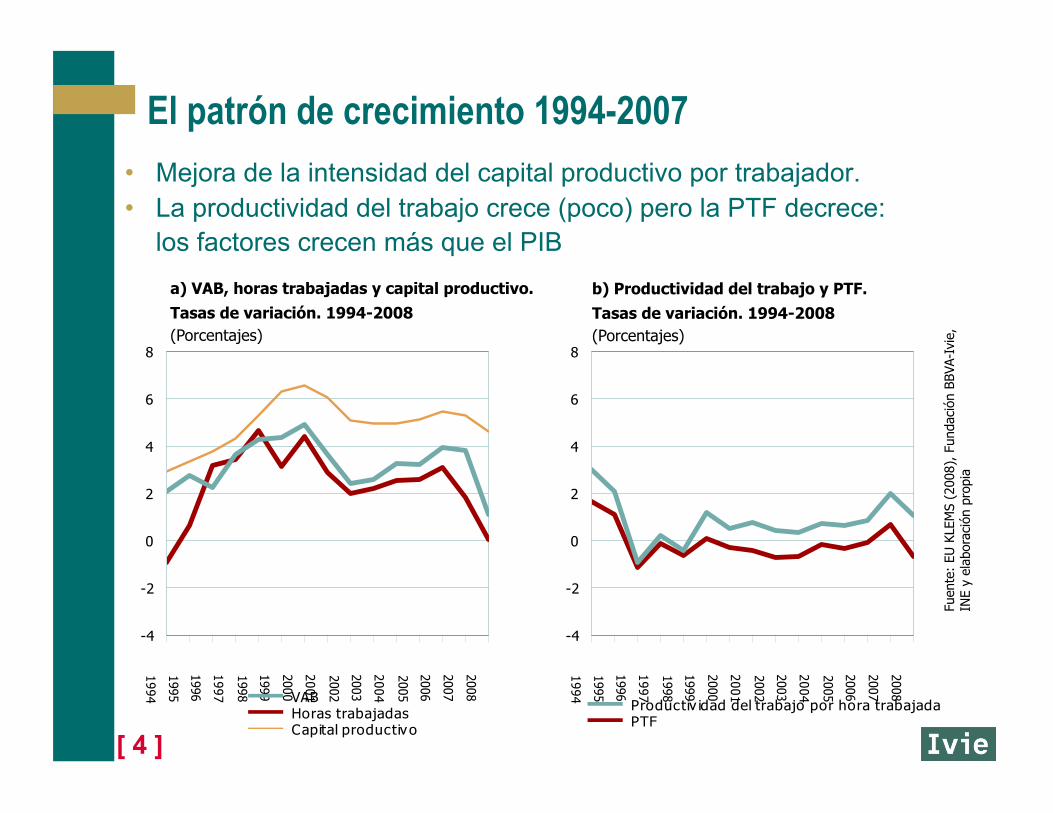

a) VAB, horas trabajadas y capital productivo.

Tasas de variación. 1994-2008 (Porcentajes)

b) Productividad del trabajo y PTF.

Tasas de variación. 1994-2008 (Porcentajes)

El patrón de crecimiento 1994-2007 • Mejora de la intensidad del capital productivo por trabajador. • La productividad del trabajo crece (poco) pero la PTF decrece:

los factores crecen más que el PIB

[ 5 ]

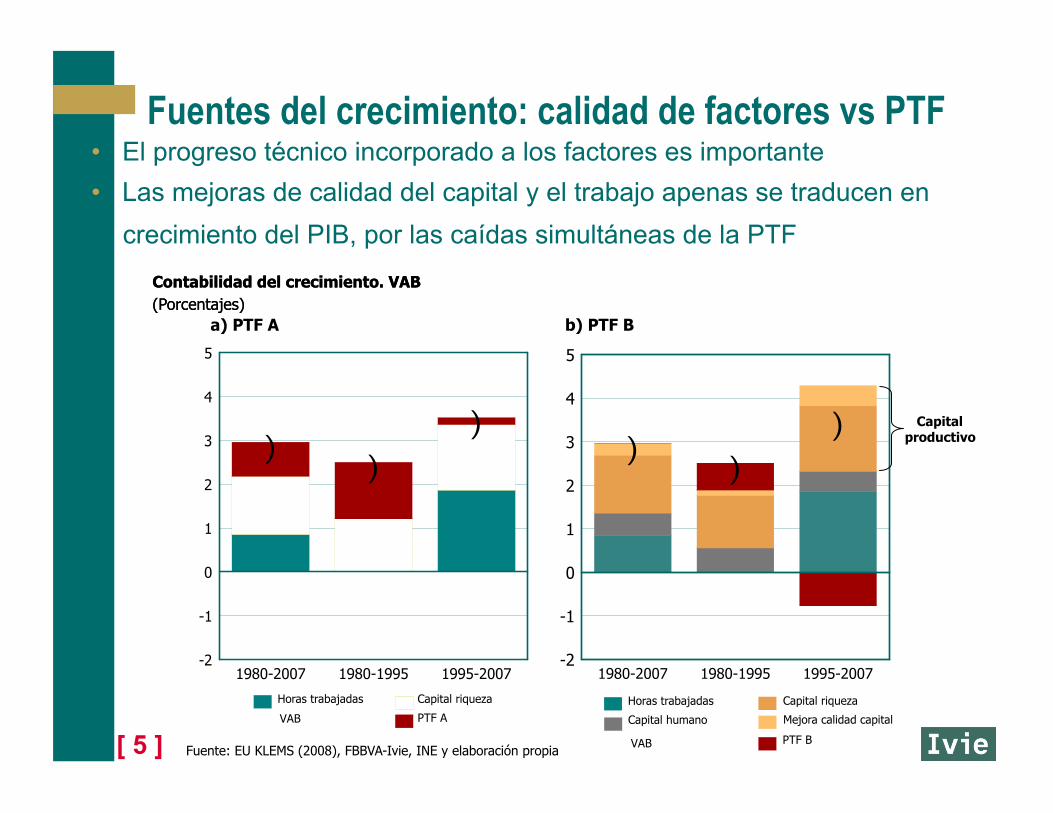

Fuentes del crecimiento: calidad de factores vs PTF • El progreso técnico incorporado a los factores es importante • Las mejoras de calidad del capital y el trabajo apenas se traducen en

crecimiento del PIB, por las caídas simultáneas de la PTF Contabilidad del crecimiento. VAB (Porcentajes) Contabilidad del crecimiento. VAB (Porcentajes)

Fuente: EU KLEMS (2008), FBBVA-Ivie, INE y elaboración propia

Capital productivo

[ 6 ]

Patrones de crecimiento: factores vs productividad

• ¿Es singular el caso español en el contexto internacional? • ¿Cuál es la causa de la singularidad de España

• ¿Ha sido nuestra economía siempre diferente?

¹ 19

95-2

005

para

Irla

nda

y Fi

nlan

dia

Fuen

te:

EU K

LEM

S (2

008)

, Jo

rgen

son

y Vu

(20

09)

y el

abor

ació

n pr

opia

[ 7 ]

¿Por qué la productividad no mejora en España?

• El diagnóstico sobre las causas orientará los remedios: 1. Activos poco productivos

• Inversión muy concentrada en capital residencial • Escaso empleo de capital humano • Educación poco productiva

2. Bajo aprovechamiento productivo de activos productivos • Las actividades que más crecen (construcción y servicios) tienen

bajos niveles de productividad y no la mejoran • Las empresas y sectores que crean empleo no aprovechan bien el

capital humano que utilizan • Bajo grado de utilización de la capacidad productiva instalada

• ¿Qué dicen los datos? • La forma de medir importa a la hora de decidir (Stiglitz) • La evidencia respalda más los diagnósticos tipo 2

[ 8 ]

Intensidad de la acumulación por activos • En términos reales, la acumulación del capital no

residencial es más intensa que la residencial • Durante la expansión se duplica el capital en maquinaria

Fuen

te:

Fund

ació

n BB

VA-I

vie

Capital neto por tipo de activos. 1994-2008 (1994=100)

[ 9 ]

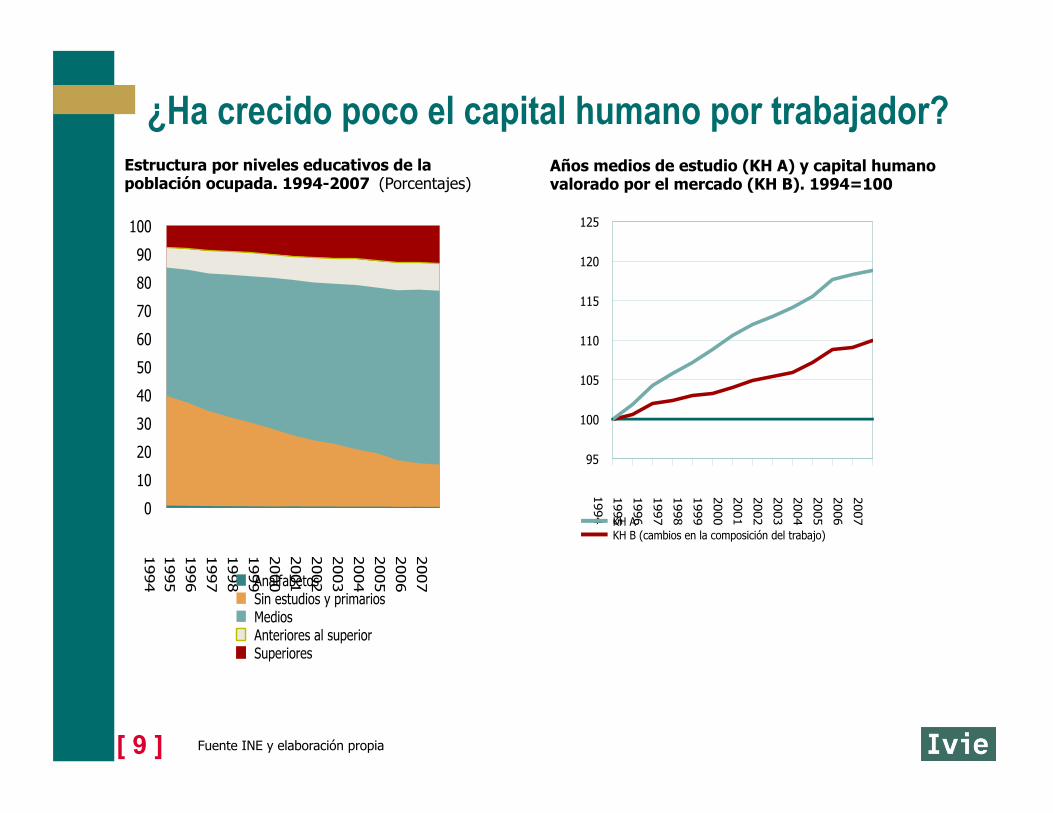

¿Ha crecido poco el capital humano por trabajador?

Fuente INE y elaboración propia

Estructura por niveles educativos de la población ocupada. 1994-2007 (Porcentajes)

Años medios de estudio (KH A) y capital humano valorado por el mercado (KH B). 1994=100

[ 10 ]

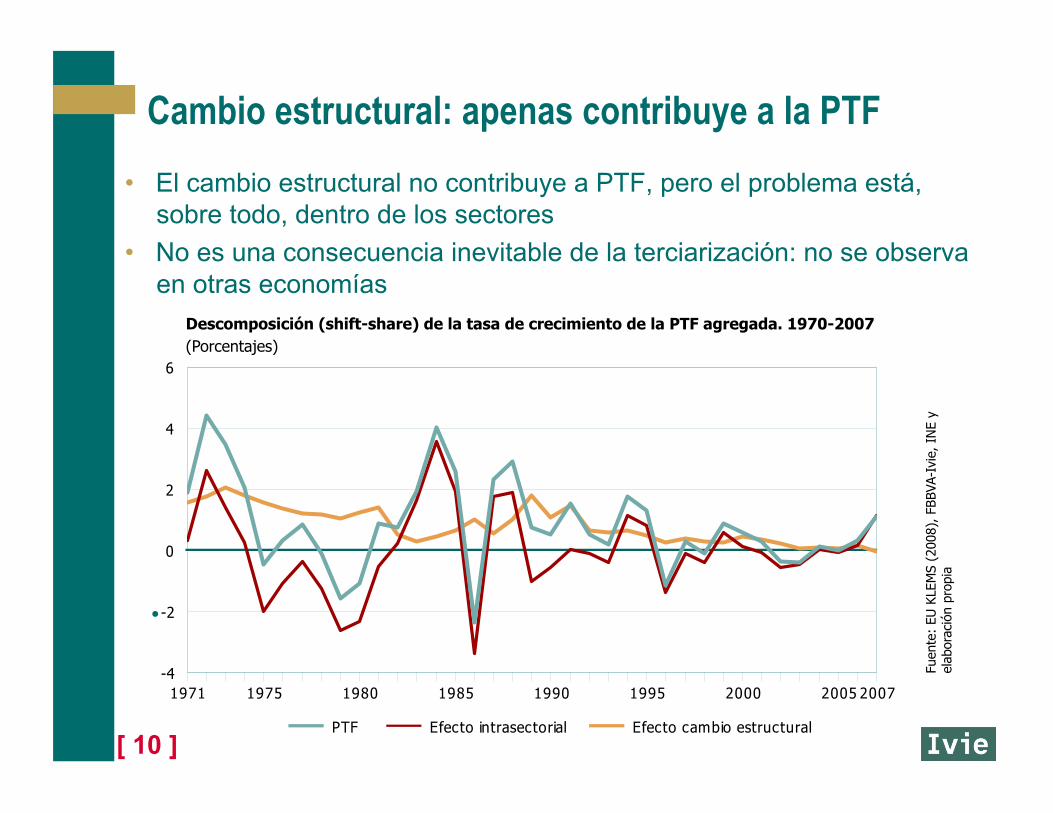

Cambio estructural: apenas contribuye a la PTF • El cambio estructural no contribuye a PTF, pero el problema está,

sobre todo, dentro de los sectores • No es una consecuencia inevitable de la terciarización: no se observa

en otras economías Descomposición (shift-share) de la tasa de crecimiento de la PTF agregada. 1970-2007 (Porcentajes)

Fuen

te:

EU K

LEM

S (2

008)

, FB

BVA-

Ivie

, IN

E y

elab

orac

ión

prop

ia

•

[ 11 ]

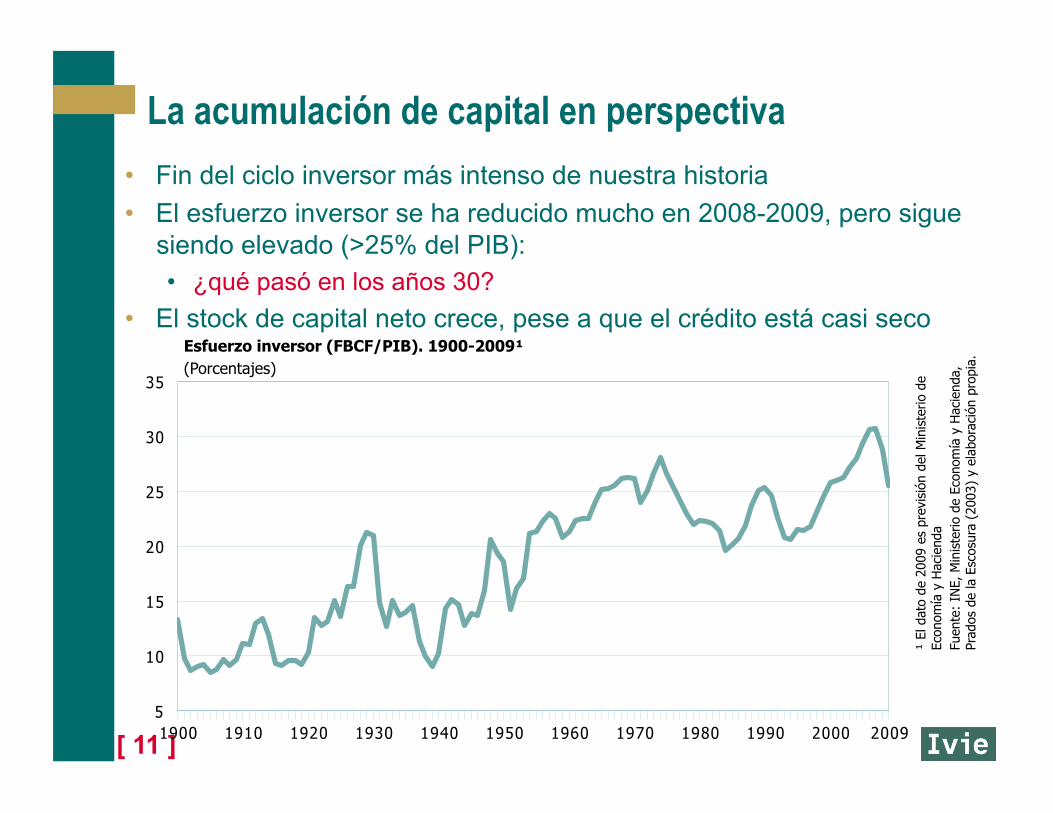

La acumulación de capital en perspectiva • Fin del ciclo inversor más intenso de nuestra historia • El esfuerzo inversor se ha reducido mucho en 2008-2009, pero sigue

siendo elevado (>25% del PIB): • ¿qué pasó en los años 30?

• El stock de capital neto crece, pese a que el crédito está casi seco

¹ El

dat

o de

200

9 es

pre

visi

ón d

el M

inis

terio

de

Econ

omía

y H

acie

nda

Fuen

te:

INE,

Min

iste

rio d

e Ec

onom

ía y

Hac

iend

a,

Prad

os d

e la

Esc

osur

a (2

003)

y e

labo

raci

ón p

ropi

a. Esfuerzo inversor (FBCF/PIB). 1900-2009¹

(Porcentajes)

[ 12 ]

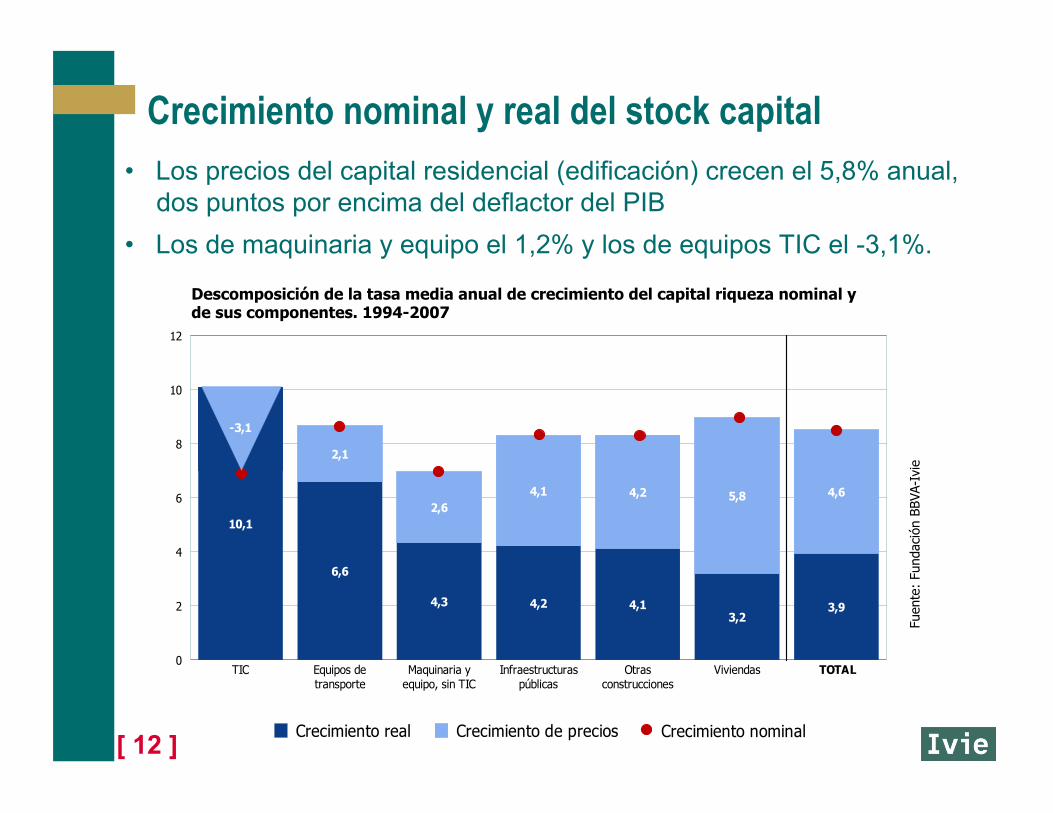

Descomposición de la tasa media anual de crecimiento del capital riqueza nominal y de sus componentes. 1994-2007

Fuen

te:

Fund

ació

n BB

VA-I

vie

Crecimiento nominal y real del stock capital • Los precios del capital residencial (edificación) crecen el 5,8% anual,

dos puntos por encima del deflactor del PIB • Los de maquinaria y equipo el 1,2% y los de equipos TIC el -3,1%.

[ 13 ]

Importancia de las inversiones inmobiliarias

Peso de los activos de la construcción en el total de la FBCF. 1995-2005 (Porcentaje)

• El impacto negativo de una burbuja inmobiliaria es mayor cuanto más elevado es el peso de las inversiones en construcción.

[ 14 ]

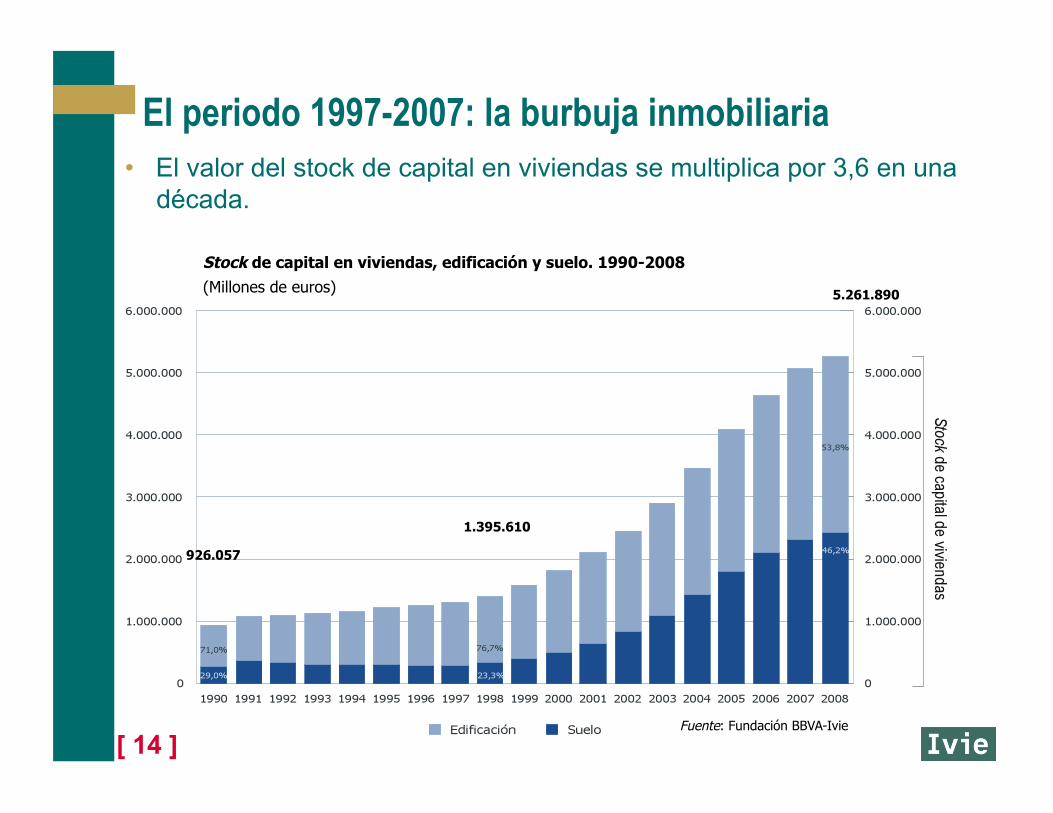

Stock de capital en viviendas, edificación y suelo. 1990-2008

(Millones de euros)

Fuente: Fundación BBVA-Ivie

5.261.890

1.395.610

926.057

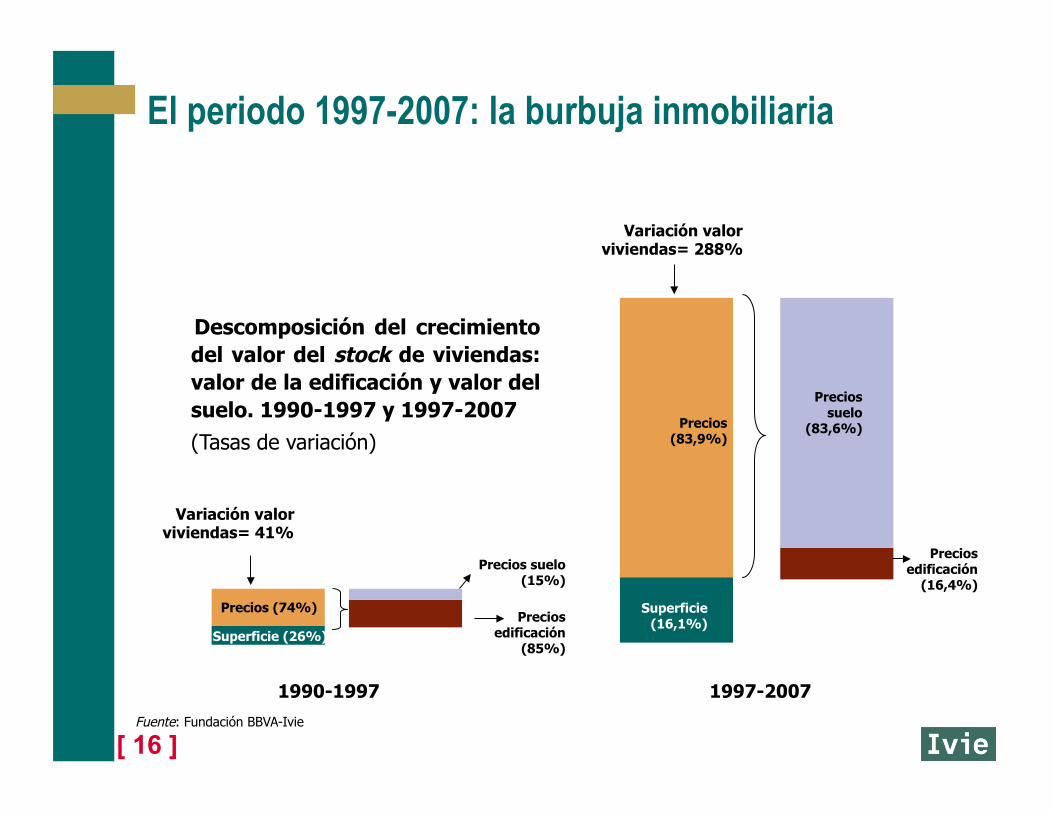

El periodo 1997-2007: la burbuja inmobiliaria • El valor del stock de capital en viviendas se multiplica por 3,6 en una

década.

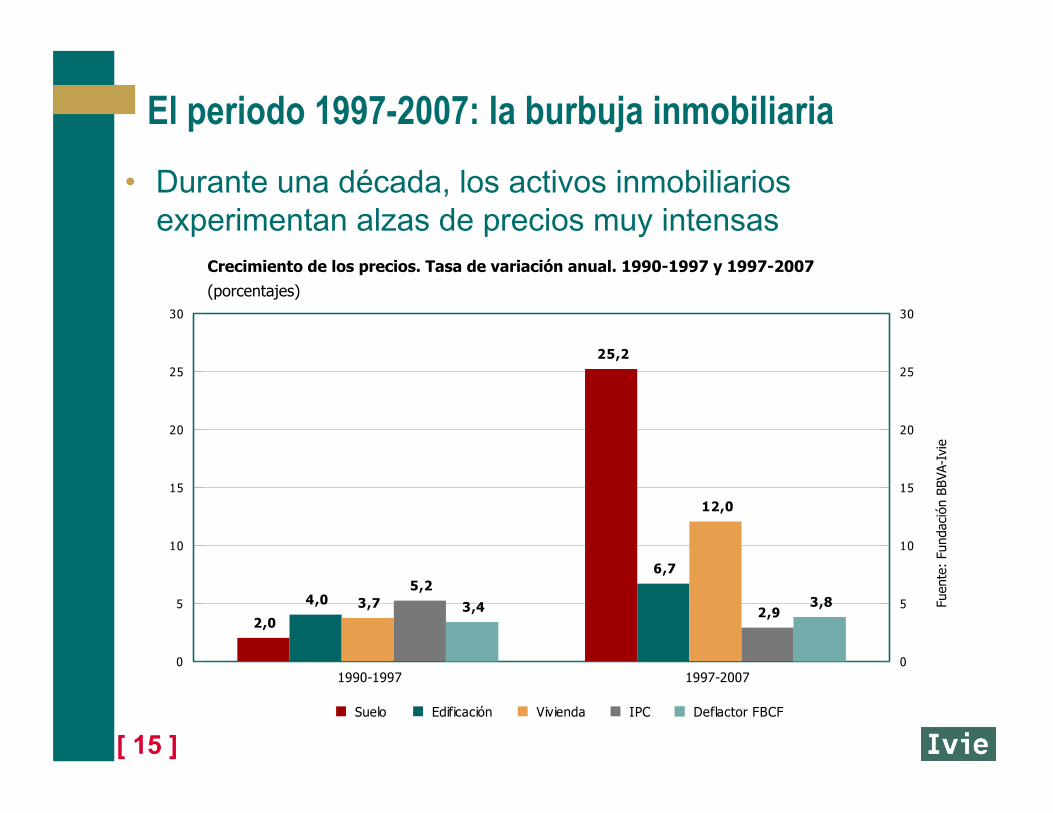

[ 15 ]

Crecimiento de los precios. Tasa de variación anual. 1990-1997 y 1997-2007

(porcentajes)

Fuen

te:

Fund

ació

n BB

VA-I

vie

El periodo 1997-2007: la burbuja inmobiliaria • Duranteunadécada,losactivosinmobiliariosexperimentanalzasdepreciosmuyintensas

[ 16 ]

Descomposición del crecimiento del valor del stock de viviendas: valor de la edificación y valor del suelo. 1990-1997 y 1997-2007

(Tasas de variación)

Variación valor viviendas= 41%

Variación valor viviendas= 288%

Superficie (16,1%)

Precios (74%)

Precios (83,9%)

Superficie (26%)

1990-1997 1997-2007

Precios edificación

(85%)

Precios suelo (15%)

Precios suelo

(83,6%)

Precios edificación

(16,4%)

Fuente: Fundación BBVA-Ivie

El periodo 1997-2007: la burbuja inmobiliaria

[ 17 ]

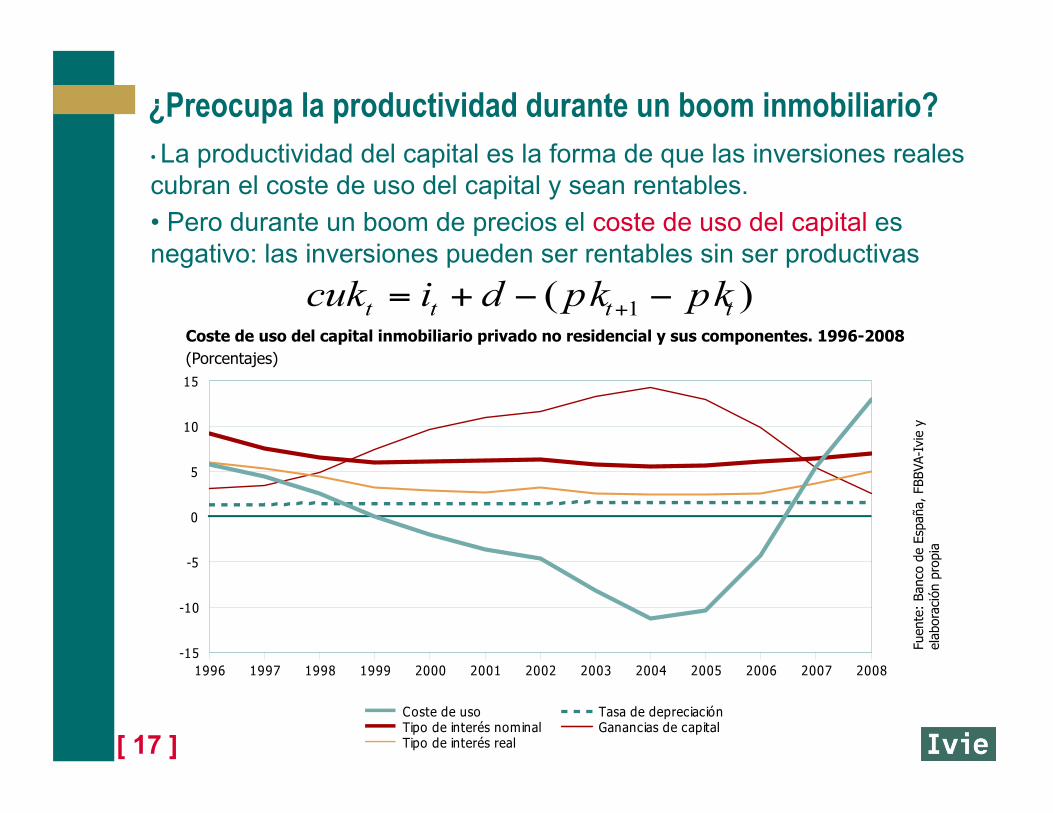

¿Preocupa la productividad durante un boom inmobiliario?

Coste de uso del capital inmobiliario privado no residencial y sus componentes. 1996-2008 (Porcentajes)

Fuen

te:

Banc

o de

Esp

aña,

FBB

VA-I

vie

y el

abor

ació

n pr

opia

• La productividad del capital es la forma de que las inversiones reales cubran el coste de uso del capital y sean rentables. • Pero durante un boom de precios el coste de uso del capital es negativo: las inversiones pueden ser rentables sin ser productivas

[ 18 ]

Precios medios por m² de las viviendas libres. Tasas de variación anual (Porcentajes)

Fuente: Fundación BBVA-Ivie, INE y Ministerio de Vivienda

Fin de la burbuja inmobiliaria y llegada de la crisis

• El fin del ciclo inmobiliario podría haber facilitado un recuperación de incentivos a favor de la productividad

[ 19 ]

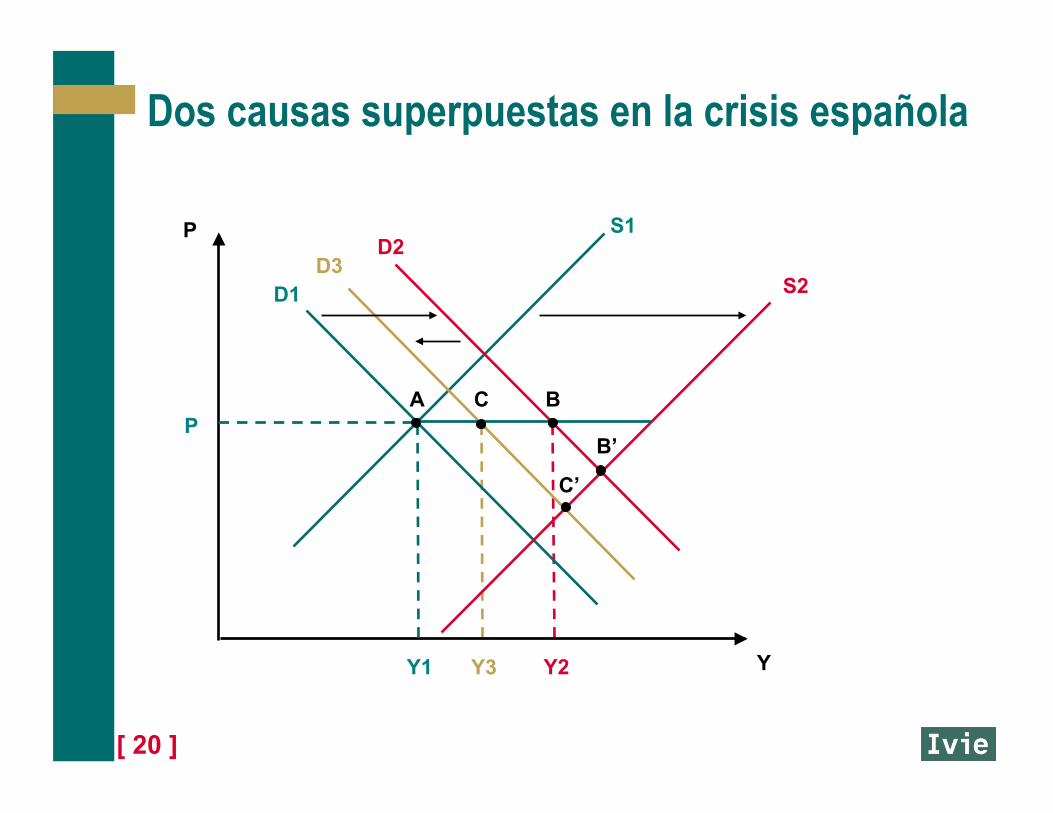

Dos causas superpuestas en la crisis española

• Oferta, exceso de capacidad derivado del boom inmobiliario: • El exceso de capacidad se acentúa porque los

desplazamientos de la oferta no se acompañan de: • Flexibilidad de precios para mantener la competitividad • Cambios en la especialización para orientar mejor la oferta a

los mercados que más crecen (captar más demanda)

• Demanda, caída por efecto de la crisis financiera internacional: • Excesos de capacidad adicionales, con ajustes más

orientados a cantidades que a precios.

[ 20 ]

Dos causas superpuestas en la crisis española

D2

D1 D3

S1

S2

A B

B’

C

C’

Y1 Y3 Y2

P

P

Y

[ 21 ]

Profundidaddelacrisis

• La crisis financieras se agravan si alcanzan al sector bancario y van acompañada de una crisis inmobiliaria • Reinhart y Rogoff (2009) • Bordo (2009)

• ¿Cuántas crisis afectan a España? • Crisis financiera • Crisis bancaria • Crisis inmobiliaria

[ 22 ]

Profundidad de la crisis

• El fin del ciclo inmobiliario podría haber facilitado un recuperación de incentivos a favor de la productividad...pero llegó la crisis financiera internacional

• La caída del crédito fue la consecuencia de los problemas de liquidez de los bancos

• La caída de la confianza han acentuado los problemas:

• Han contraído la demanda, provocando fuertes caídas de la producción (4%) y, sobre todo del empleo (8%)

• Ha generado problemas adicionales de utilización de la capacidad (<70% en la industria en 2009, cierres de oficinas bancarias, cierre de empresas…)

• Caídas adicionales de la productividad del capital, parcialmente aliviadas por la fuerte caída del empleo.

[ 23 ]

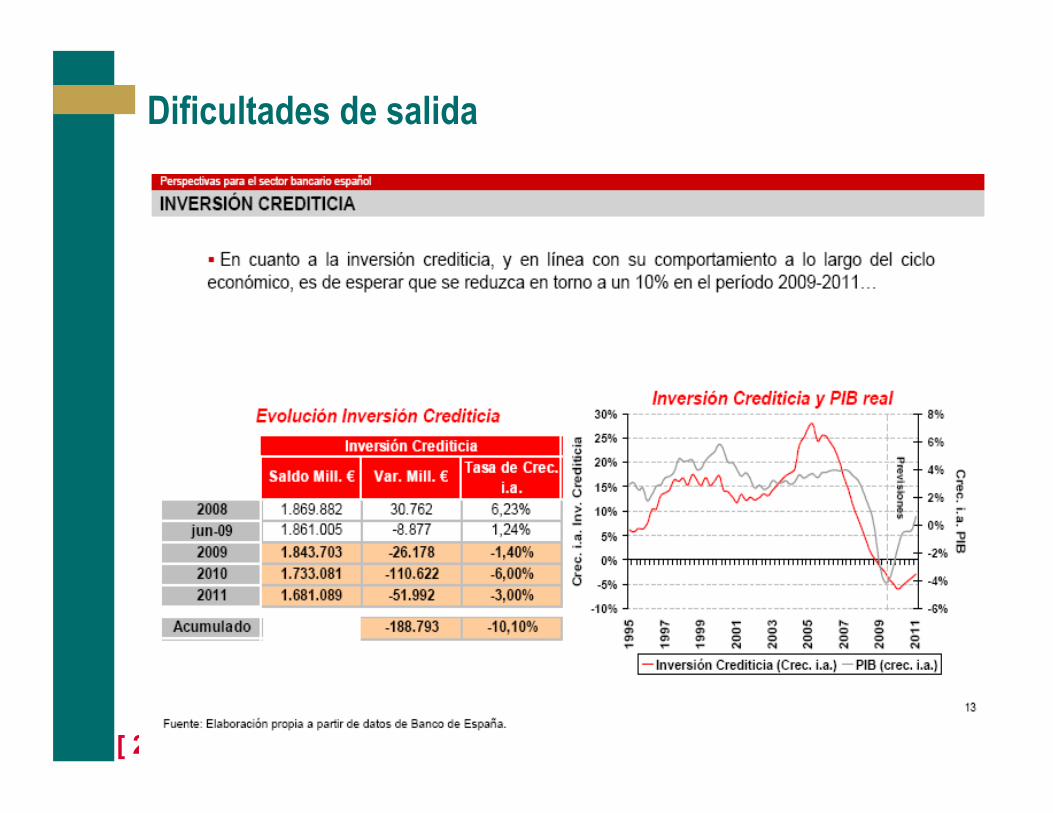

Dificultades de salida

[ 24 ]

Del diagnóstico a las políticas post-crisis 1. Para responder a las dos causas de la crisis en España

es necesario mantener el estímulo a la demanda 2. La utilización de la capacidad instalada mejorará si se

impulsa la reasignación de activos a proyectos nuevos. 3. Los nuevos proyectos de inversión habrán de ser

productivos para ser rentables: mejorar la productividad de los factores será decisivo

4. La superación de la crisis bancaria condiciona la recuperación.

5. Los intermediarios financieros deben revisar en profundidad su experiencia pasada y la situación actual

6. Las autoridades deberían aprender que las burbujas pueden reaparecer y volver a generar acumulaciones de capital improductivas y ciclos recaudatorios

[ 25 ]

Diagnósticos y sostenibilidad del crecimiento post crisis global

España: patrón de crecimiento reciente y características de la crisis actual

Francisco Pérez Universidad de Valencia e Ivie

Asociación Argentina de Economía Política XLIV Reunión Anual

Universidad Nacional de Cuyo Mendoza, 19/11/2009

[ 26 ]

La crisis en España: el patrón de crecimiento anterior

• Un diagnóstico adecuado de la crisis es relevante para evaluar • Las perspectivas de recuperación • Las políticas económicas y reformas necesarias • Y las posibilidades de crecimiento a largo plazo

• ¿Ayuda a comprender las características de la crisis analizar el patrón de crecimiento de la última década?

• Resultados del Programa de Investigaciones Económicas FBBVA-Ivie sobre el crecimiento español e internacional: • Inversión y acumulación de capital • Fuentes del crecimiento y productividad

[ 27 ]

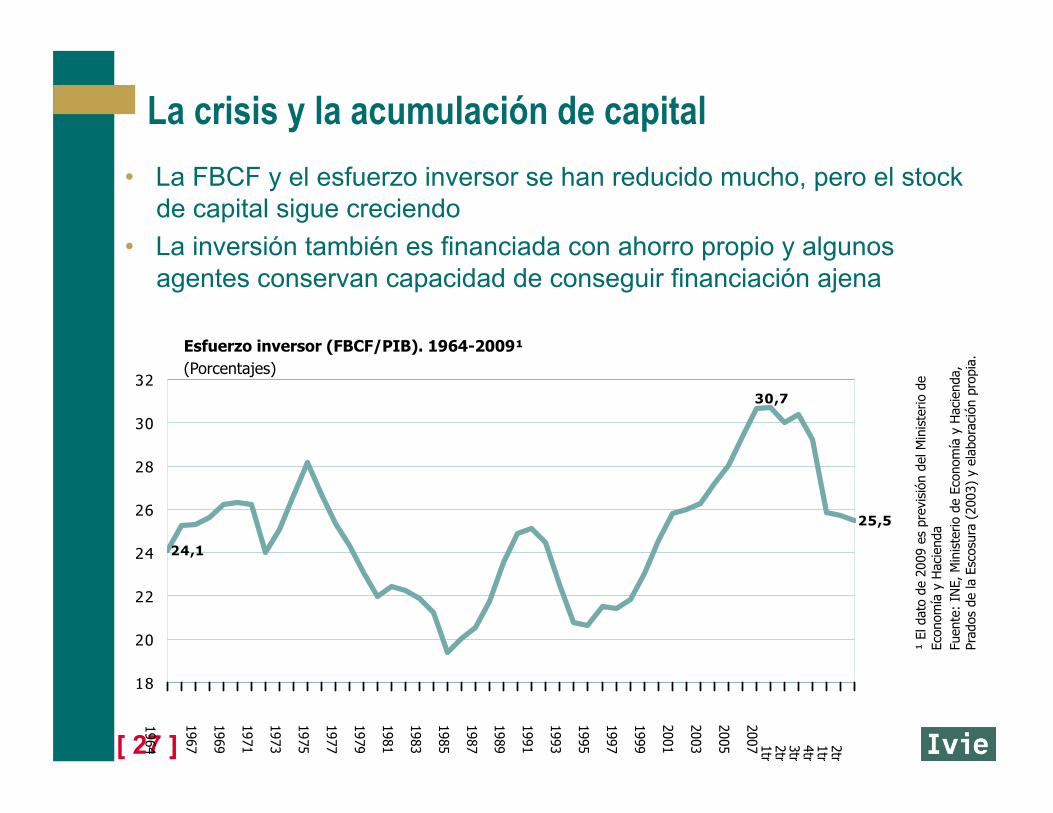

La crisis y la acumulación de capital • La FBCF y el esfuerzo inversor se han reducido mucho, pero el stock

de capital sigue creciendo • La inversión también es financiada con ahorro propio y algunos

agentes conservan capacidad de conseguir financiación ajena

¹ El

dat

o de

200

9 es

pre

visi

ón d

el M

inis

terio

de

Econ

omía

y H

acie

nda

Fuen

te:

INE,

Min

iste

rio d

e Ec

onom

ía y

Hac

iend

a,

Prad

os d

e la

Esc

osur

a (2

003)

y e

labo

raci

ón p

ropi

a. Esfuerzo inversor (FBCF/PIB). 1964-2009¹

(Porcentajes)

[ 28 ]

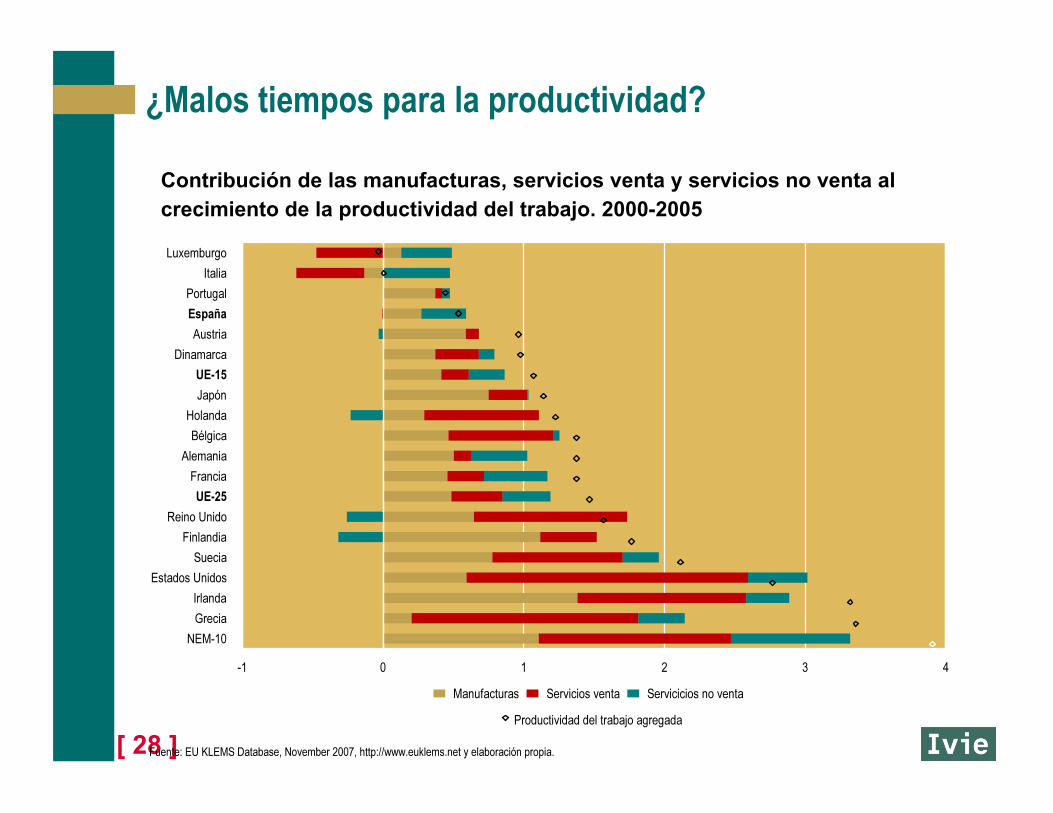

¿Malos tiempos para la productividad?

Contribución de las manufacturas, servicios venta y servicios no venta al crecimiento de la productividad del trabajo. 2000-2005

[ 29 ]

España: productividad baja en diversas actividades

[ 30 ]

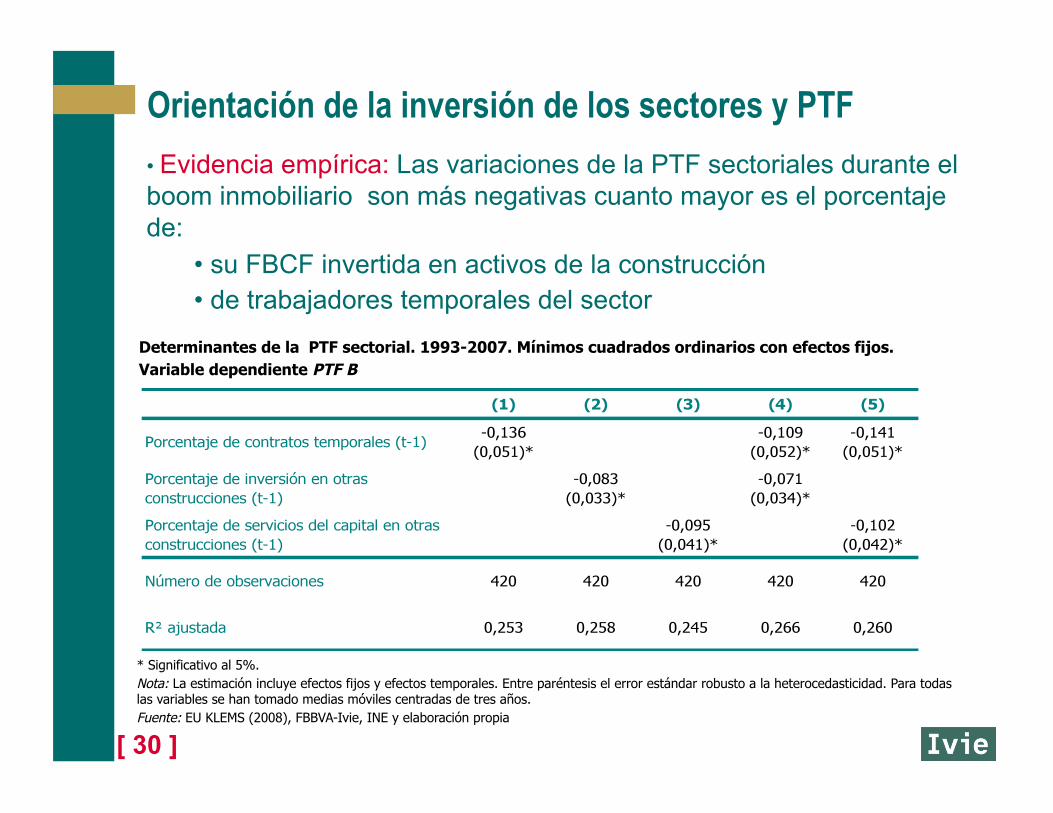

Orientación de la inversión de los sectores y PTF

* Significativo al 5%. Nota: La estimación incluye efectos fijos y efectos temporales. Entre paréntesis el error estándar robusto a la heterocedasticidad. Para todas las variables se han tomado medias móviles centradas de tres años. Fuente: EU KLEMS (2008), FBBVA-Ivie, INE y elaboración propia

Determinantes de la PTF sectorial. 1993-2007. Mínimos cuadrados ordinarios con efectos fijos. Variable dependiente PTF B

• Evidencia empírica: Las variaciones de la PTF sectoriales durante el boom inmobiliario son más negativas cuanto mayor es el porcentaje de:

• su FBCF invertida en activos de la construcción • de trabajadores temporales del sector