españa y su entorno: perspectivas, riesgos y retos - …±a y su entorno, perspectivas, riesgos...

TRANSCRIPT

España y su entorno: Perspectivas, riesgos y retos

José Manuel González-PáramoProfesor Extraordinario, IESE Business SchoolConsejero Ejecutivo, Grupo BBVA

4 de marzo de 2014

Mensajes principales1

2

3

El ciclo económico global mejora y el crecimiento mundial mostrará una aceleración moderada en 2014-15 apoyada por las economías desarrolladas

Se despejan algunas incertidumbres de política económica pero continúa habiendo riesgos, aunque no de naturaleza sistémica como en años pasados

Por primera vez desde el inicio de la crisis, los posibles sesgos sobre las previsiones de la economía española son al alza. La recuperación se apoya en las exportaciones, la sustitución de importaciones, la reducción en las tensiones financieras, la recuperación de las nuevas operaciones de crédito y un ajuste fiscal mejor repartido a lo largo del tiempo

Es necesario profundizar en las reformas para consolidar una recuperación fuerte y sostenida, y así recuperar el empleo destruido en un plazo razonable de tiempo

4

Página 2

Sección 1

Economía mundial y europea: Una aceleración gradual con elementos de riesgo

Sección 2 España: Sesgos al alza por primera vez desde el inicio de la crisis

Sección 3El compromiso con las reformas, clave para consolidar la mejora en los mercados y aumentar el crecimiento potencial

Índice

Página 3

Contribuciones al crecimiento económico global(%)Fuente: BBVA Research

2,8

-0,4

5,2

4,03,2

2,9

3,63,9

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013(e)

2014(p)

2015(p)

Economías emergentes Economías avanzadasEscenario base feb-14 Escenario base nov-13

La expansión global seguirá en 2014-15, con una contribución creciente de las economías

más avanzadas

La expansión global seguirá en 2014-15, con una contribución creciente de las economías

más avanzadas

Los riesgos se equilibran con sesgos al alza en EE.UU.

Los riesgos se equilibran con sesgos al alza en EE.UU.

Los riesgos a la baja permanecen: salida del QE de la FED, vulnerabilidades de algunas

economías emergentes, y la eurozona

Los riesgos a la baja permanecen: salida del QE de la FED, vulnerabilidades de algunas

economías emergentes, y la eurozona

Página 4

El ciclo económico global está mejorando

El ciclo económico global está mejorandoPMI manufactureroFuente: BBVA Research a partir de Markit Economics

Tensión en mercados financierosIndicador de tensiones financieras de BBVA ResearchFuente: BBVA Research

46

48

50

52

54

56

58

60

sep-

10

feb-

11

jul-1

1

dic-

11

may

-12

oct-1

2

mar

-13

ago-

13

ene-

14

GlobalEconomías AvanzadasBBVA Eagles

-0,40

0,00

0,40

0,80

1,20

-0,08

-0,04

0,00

0,04

ene-

12

may

-12

sep-

12

ene-

13

may

-13

sep-

13

ene-

14

Mercados Emergentes, eje izq.Mercados Desarrollados, eje der.

Página 5

El “forward guidance” de la FED y el margen de maniobra del BCE anclarán las condiciones financieras globales

El “forward guidance” de la FED y el margen de maniobra del BCE anclarán las condiciones financieras globales

El tensionamiento financiero afecta a las economías emergentes pero la diferenciación seguirá siendo notable

El tensionamiento financiero afecta a las economías emergentes pero la diferenciación seguirá siendo notable

EE.UU.: la mejora de los datos y el acuerdo fiscal elevan la previsión para 2014 y sesgan al alza las perspectivas

EE.UU.: la mejora de los datos y el acuerdo fiscal elevan la previsión para 2014 y sesgan al alza las perspectivas

La zona del euro: mejora de las expectativas con un papel creciente de la demanda interna

La zona del euro: mejora de las expectativas con un papel creciente de la demanda interna

China: estímulos domésticos y demanda externa mantienen las perspectivas de crecimiento

China: estímulos domésticos y demanda externa mantienen las perspectivas de crecimiento

El ciclo económico global está mejorando

Página 6

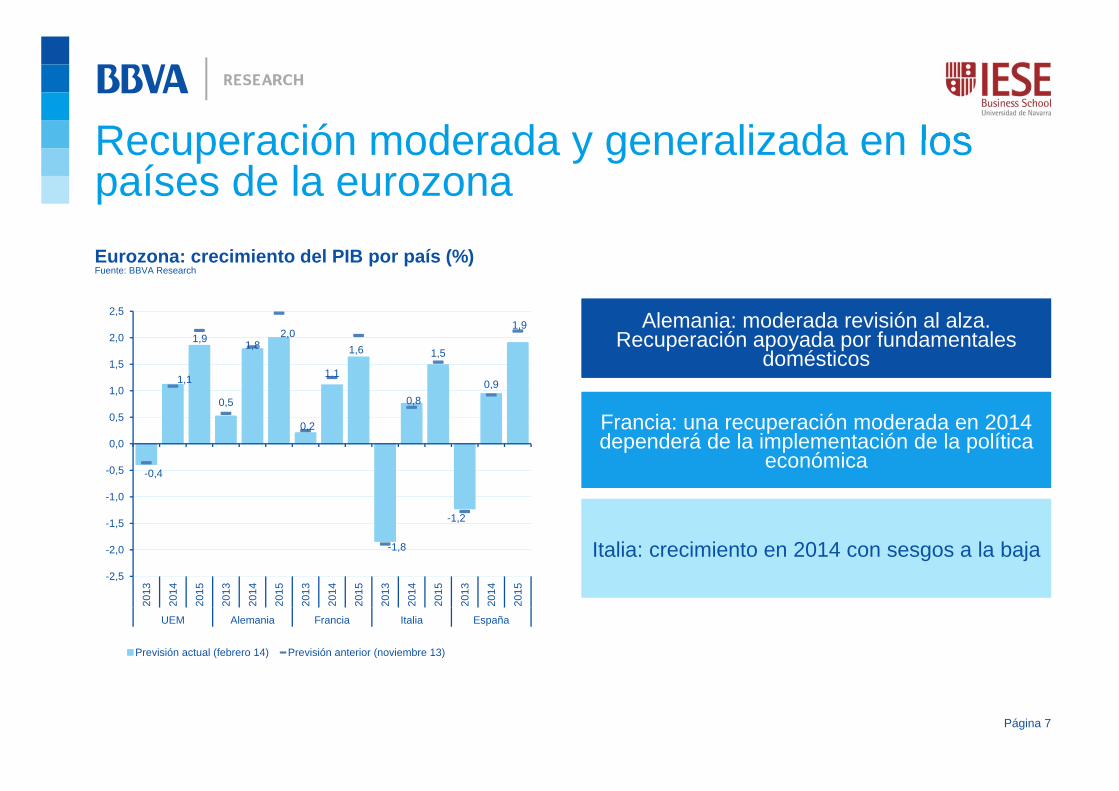

Recuperación moderada y generalizada en los países de la eurozona

Alemania: moderada revisión al alza. Recuperación apoyada por fundamentales

domésticos

Alemania: moderada revisión al alza. Recuperación apoyada por fundamentales

domésticos

Italia: crecimiento en 2014 con sesgos a la bajaItalia: crecimiento en 2014 con sesgos a la baja

Francia: una recuperación moderada en 2014 dependerá de la implementación de la política

económica

Francia: una recuperación moderada en 2014 dependerá de la implementación de la política

económica

Eurozona: crecimiento del PIB por país (%)Fuente: BBVA Research

Página 7

-0,4

1,1

1,9

0,5

1,82,0

0,2

1,1

1,6

-1,8

0,8

1,5

-1,2

0,9

1,9

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2013

2014

2015

2013

2014

2015

2013

2014

2015

2013

2014

2015

2013

2014

2015

UEM Alemania Francia Italia España

Previsión actual (febrero 14) Previsión anterior (noviembre 13)

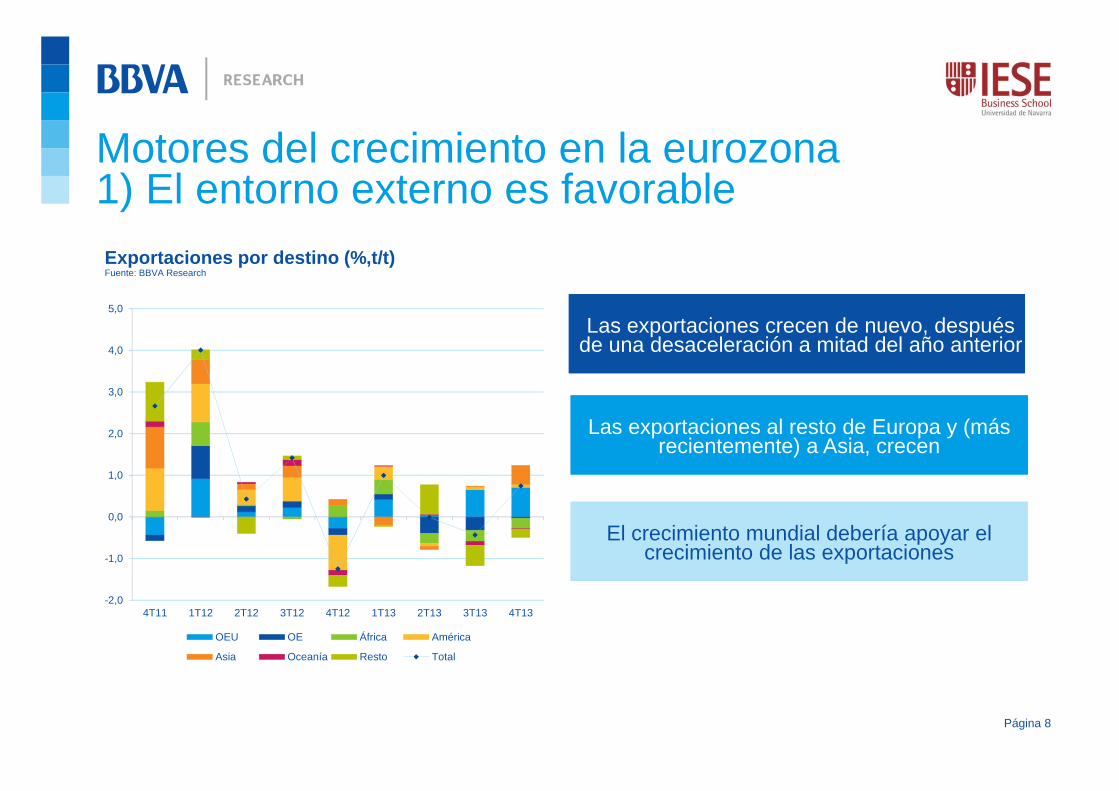

Motores del crecimiento en la eurozona1) El entorno externo es favorable

Las exportaciones crecen de nuevo, despuésde una desaceleración a mitad del año anteriorLas exportaciones crecen de nuevo, después

de una desaceleración a mitad del año anterior

El crecimiento mundial debería apoyar el crecimiento de las exportaciones

El crecimiento mundial debería apoyar el crecimiento de las exportaciones

Las exportaciones al resto de Europa y (más recientemente) a Asia, crecen

Las exportaciones al resto de Europa y (más recientemente) a Asia, crecen

Exportaciones por destino (%,t/t) Fuente: BBVA Research

Página 8

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

4T11 1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13

OEU OE África América

Asia Oceanía Resto Total

Página 9

Motores del crecimiento en la eurozona2) Las condiciones financieras han mejorado

Primas de mercados emergentes y periferia europeaFuente: Bloomberg y BBVA Resarch

Índice de tensiones financieras: eurozona, EE.UU., y mercados emergentesFuente: Bloomberg and BBVA Research

0

100

200

300

400

500

600

700

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14

Bonos 10años, prima (pbs) España, Italia, Portugal, Irlanda y Grecia

EMBI Global

BCE OMT& FedQE3

Tapering Fed

Crisis europea de deuda (BCE SMP)Desaceleración EM Rebaja rating EEUU

-0,12

-0,08

-0,04

0

0,04

0,08

0,12

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

ene-

12

jul-1

2

ene-

13

jul-1

3

ene-

14

EEUU Eurozona Mercados emergentes (eje dcho)

Página 10

Motores del crecimiento en la eurozona3) La política fiscal es menos restrictiva

…, reduciendo el impacto sobre el PIB.…, reduciendo el impacto sobre el PIB.

…., suavizando la senda de consolidaciónfiscal,…

…., suavizando la senda de consolidaciónfiscal,…

La Comisión Europea revisó las metas de déficit en mayo de 2013, …

La Comisión Europea revisó las metas de déficit en mayo de 2013, …

UEM: Consolidación fiscal por país (pp del PIB)Fuente: BBVA Research

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Francia Italia España Portugal

Consolidación fiscal 2013 revisada Consolidación fiscal 2014 revisada

Consolidación fiscal 2013 previa Consolidación fiscal 2014 previa

• Tipos sin cambios (desde Nov-13).

• “Amplia discusión“ pero se ha decididoesperar hasta tener más información. Foco en la inflación.

• Previsiones macro para 2016 (medioplazo para el BCE) serán publicadas en marzo, lo que será clave.

• Instrumentos mencionados por Draghi: ABS “para revitalizar el flujo de crédito y apoyar la propia política monetaria.”

Motores del crecimiento en la eurozona4) BCE: Listo para actuar

BCE

Lo más reciente (febrero) ¿Qué se puede esperar?

Si se prevé que la inflación permanezca pordebajo del objetivo (alrededor del 1.7%), elBCE actuará.

¿Cómo? No gastarán toda la munición.• Probablemente reducirán tipos (incluyendo el

depo en territorio negativo) y empezarán lano esterilización del SMP.

• Una opción que puede ser retrasada (peroque probablemente se dará durante lossiguientes meses= será la de reforzar el“forward guidance” a través de una LTRO atipos fijos.

• QE: solamente si se observa deflación.

3Q15Primer aumento

de tipos

1H16Normalización

Cro

nolo

gía

espe

rada

porB

BVA

+ Nueva LTRO a 2 años y tipofijo

2014Recortesde tipos

Página 11

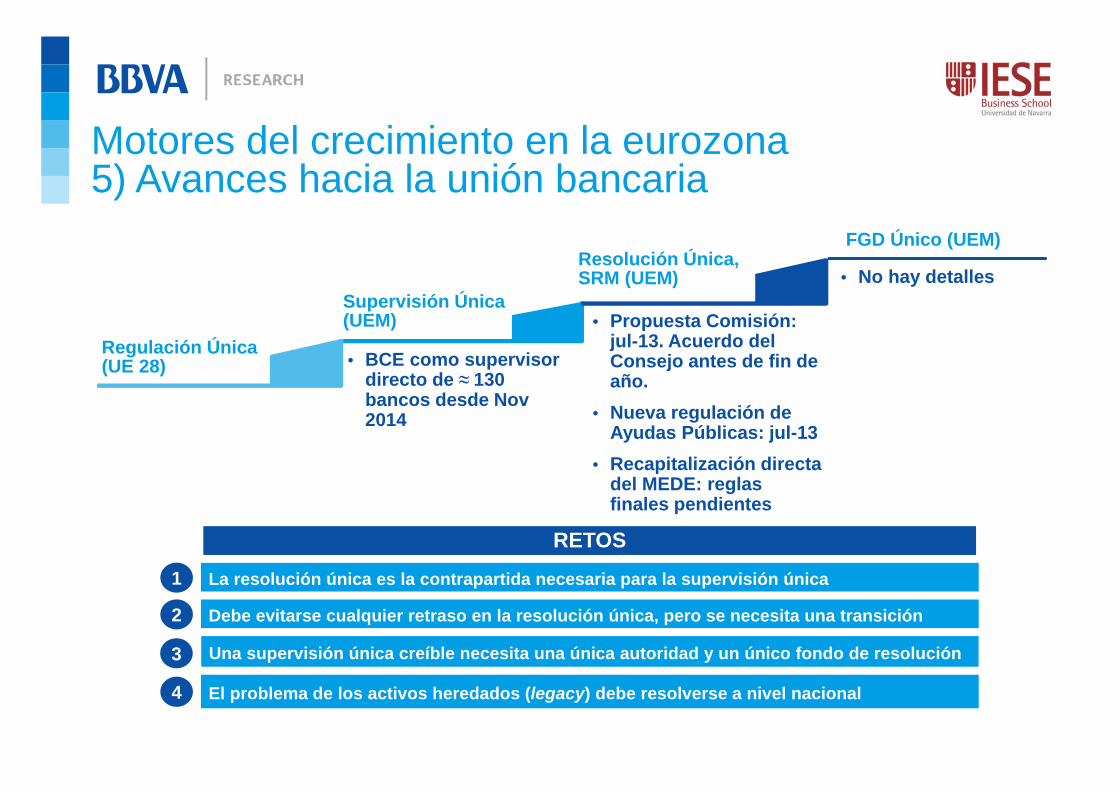

• BCE como supervisor directo de ≈ 130 bancos desde Nov 2014

• No hay detalles

• Propuesta Comisión: jul-13. Acuerdo del Consejo antes de fin de año.

• Nueva regulación de Ayudas Públicas: jul-13

• Recapitalización directa del MEDE: reglas finales pendientes

Regulación Única (UE 28)

Supervisión Única (UEM)

Resolución Única, SRM (UEM)

FGD Único (UEM)

RETOSRETOSLa resolución única es la contrapartida necesaria para la supervisión única

Debe evitarse cualquier retraso en la resolución única, pero se necesita una transición

Una supervisión única creíble necesita una única autoridad y un único fondo de resolución

El problema de los activos heredados (legacy) debe resolverse a nivel nacional

1

2

3

4

Motores del crecimiento en la eurozona5) Avances hacia la unión bancaria

SSM SRM

IDENTIFICAR EL “LEGACY

PROBLEM” (2014)Examen exhaustivo

RESOLVER EL PROBLEMA (2014-15)

“Bail-in” privado y parcial (si hay ayuda del Estado) Público Nac./ESM/Recap directa

SRM totalmente operativo (2016)

Bail-in+Autoridad única & Fondo+ESM backstop

El BCE necesita estar seguro de que puede advertir con tiempo sin poneren peligro la estabilidad financiera

Motores del crecimiento en la eurozona5) Avances hacia la unión bancaria

Página 13

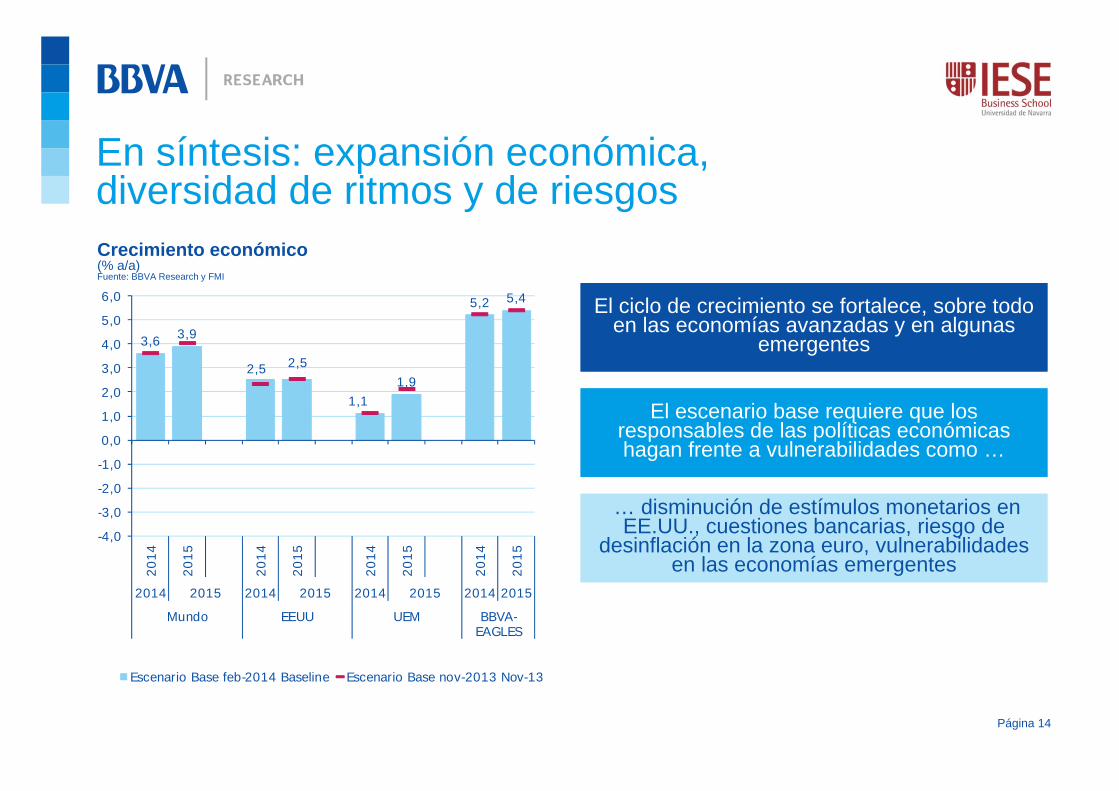

En síntesis: expansión económica, diversidad de ritmos y de riesgosCrecimiento económico(% a/a)Fuente: BBVA Research y FMI

El ciclo de crecimiento se fortalece, sobre todo en las economías avanzadas y en algunas

emergentes

El ciclo de crecimiento se fortalece, sobre todo en las economías avanzadas y en algunas

emergentes

El escenario base requiere que los responsables de las políticas económicas hagan frente a vulnerabilidades como …

El escenario base requiere que los responsables de las políticas económicas hagan frente a vulnerabilidades como …

… disminución de estímulos monetarios en EE.UU., cuestiones bancarias, riesgo de

desinflación en la zona euro, vulnerabilidades en las economías emergentes

… disminución de estímulos monetarios en EE.UU., cuestiones bancarias, riesgo de

desinflación en la zona euro, vulnerabilidades en las economías emergentes

3,6 3,9

2,5 2,5

1,11,9

5,2 5,4

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2014

2015

2014

2015

2014

2015

2014

2015

2014 2015 2014 2015 2014 2015 2014 2015

Mundo EEUU UEM BBVA-EAGLES

Escenario Base feb-2014 Baseline Escenario Base nov-2013 Nov-13

Página 14

1) Impacto del “tapering” de la FED en los tipos largos1) Impacto del “tapering” de la FED en los tipos largos

2) Desaceleración en el crecimiento de países emergentes2) Desaceleración en el crecimiento de países emergentes

3) Persistencia de la fragmentación financiera en Europa3) Persistencia de la fragmentación financiera en Europa

4) Riesgo de deflación4) Riesgo de deflación

Incertidumbres y fuentes de riesgo

Página 15

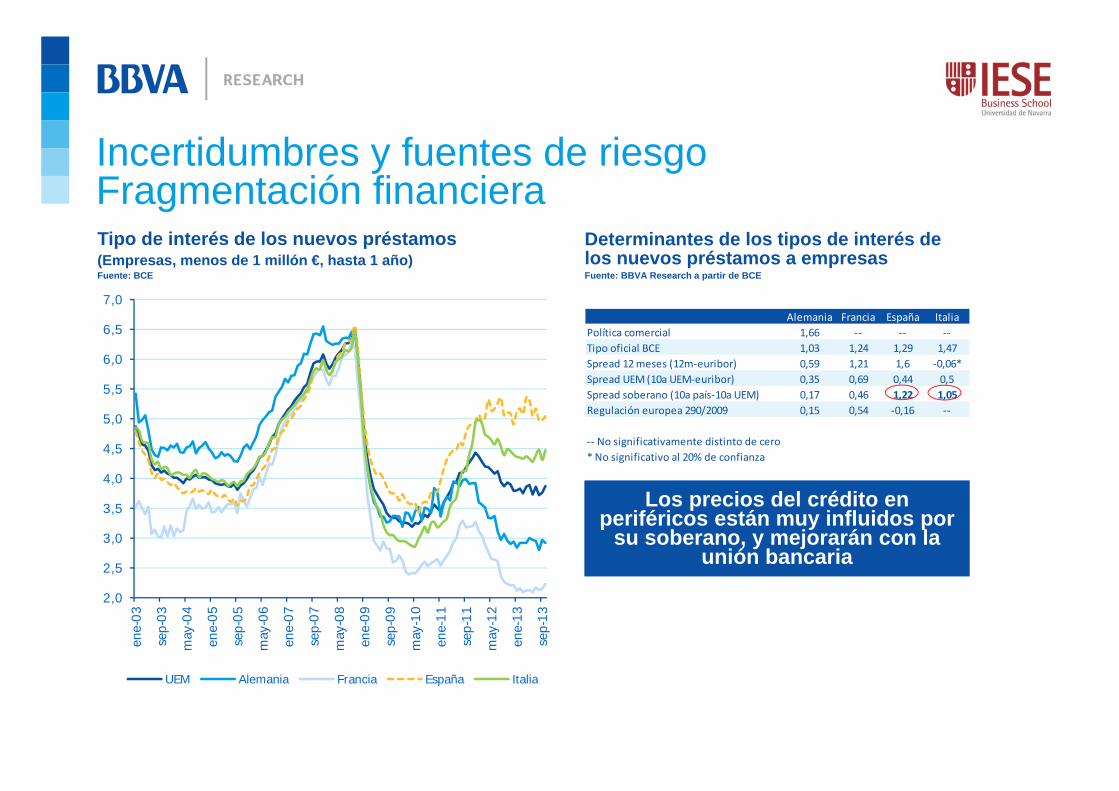

Incertidumbres y fuentes de riesgoFragmentación financieraTipo de interés de los nuevos préstamos(Empresas, menos de 1 millón €, hasta 1 año)Fuente: BCE

Los precios del crédito en periféricos están muy influidos por

su soberano, y mejorarán con la unión bancaria

Los precios del crédito en periféricos están muy influidos por

su soberano, y mejorarán con la unión bancaria

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

ene-

03

sep-

03

may

-04

ene-

05

sep-

05

may

-06

ene-

07

sep-

07

may

-08

ene-

09

sep-

09

may

-10

ene-

11

sep-

11

may

-12

ene-

13

sep-

13

UEM Alemania Francia España Italia

Determinantes de los tipos de interés de los nuevos préstamos a empresasFuente: BBVA Research a partir de BCE

Alemania Francia España ItaliaPolítica comercial 1,66 ‐‐ ‐‐ ‐‐ Tipo oficial BCE 1,03 1,24 1,29 1,47Spread 12 meses (12m‐euribor) 0,59 1,21 1,6 ‐0,06* Spread UEM (10a UEM‐euribor) 0,35 0,69 0,44 0,5Spread soberano (10a país‐10a UEM) 0,17 0,46 1,22 1,05Regulación europea 290/2009 0,15 0,54 ‐0,16 ‐‐

‐‐ No significativamente distinto de cero* No significativo al 20% de confianza

Eurozona: inflación subyacente y presión de demanda, % a/a y % del PIB potencialFuente: BBVA Research a partir de Eurostat y Haver

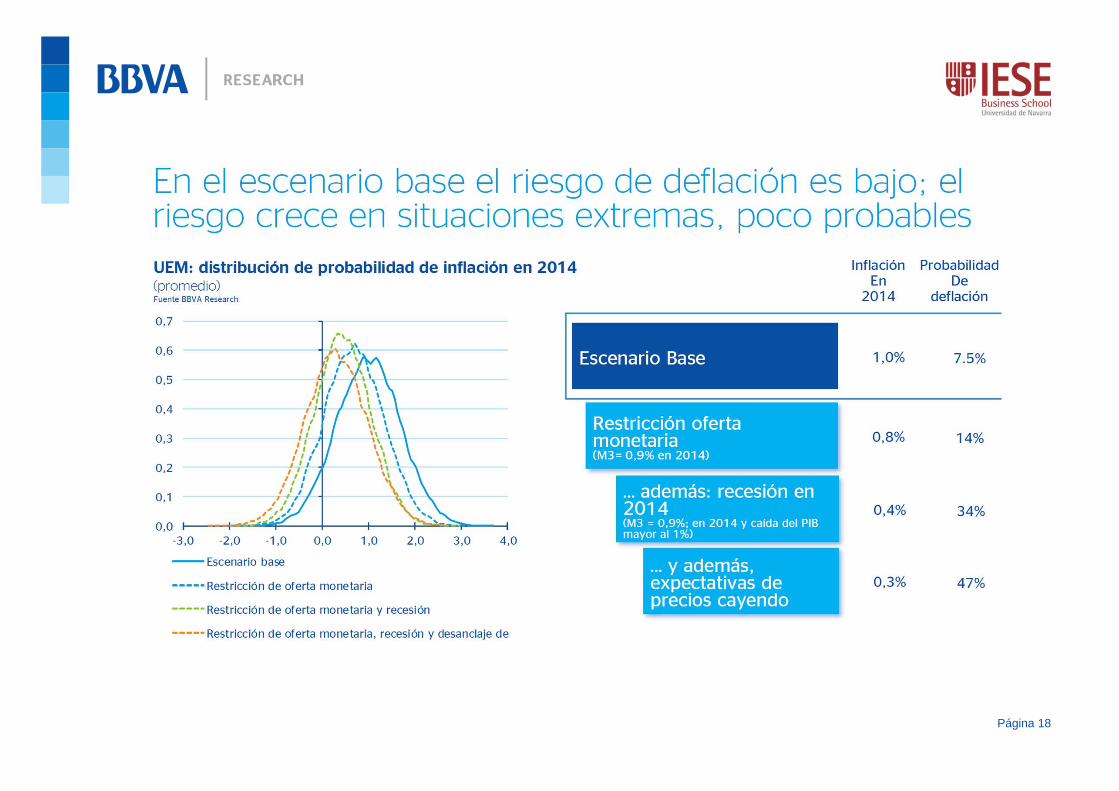

En el escenario más probable, el riesgo de deflación es bajo (sólo de un 7,5%) .…

En el escenario más probable, el riesgo de deflación es bajo (sólo de un 7,5%) .…

… aunque la probabilidad podría aumentar en situaciones extremas …

… aunque la probabilidad podría aumentar en situaciones extremas …

… un escenario con restricción monetaria, recesión y caída en las expectativas, elevaría

la probabilidad a un 47%.

… un escenario con restricción monetaria, recesión y caída en las expectativas, elevaría

la probabilidad a un 47%.

0,5

1,0

1,5

2,0

2,5

3,0

-5

-4

-3

-2

-1

0

1

2

3

4

5

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

Brecha de producto, adelantado 6 meses (Izda.)Inflación subyacente (Dcha.)

Página 17

Incertidumbres y fuentes de riesgoDeflación

Página 18

ÍndiceSección 1Economía mundial y europea: Una aceleración gradual con elementos de riesgo

Sección 2

España: Sesgos al alza por primera vez desde el inicio de la crisis

Sección 3El compromiso con las reformas, clave para consolidar la mejora en los mercados y aumentar el crecimiento potencial

Página 19

La economía española confirma la recuperación …España: crecimiento del PIB y previsiones MICA-BBVA (% t/t)Fuente: BBVA Research a partir de INE

-1,5

-1,0

-0,5

0,0

0,5

1,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

2T13

3T13

4T13

1T14

(p)

IC al 20%IC al 40%IC al 60%Observado (p: previsiones del MICA-BBVA Research)

Tras tres años en recesión la demanda doméstica volvió a contribuir positivamente al crecimiento en el segundo semestre de 2013

…

Tras tres años en recesión la demanda doméstica volvió a contribuir positivamente al crecimiento en el segundo semestre de 2013

…

… como consecuencia de mejores fundamentos, una política fiscal menos

contractiva, una menor incertidumbre y una mayor sustitución de importaciones

… como consecuencia de mejores fundamentos, una política fiscal menos

contractiva, una menor incertidumbre y una mayor sustitución de importaciones

La información disponible apunta a un crecimiento de al menos 0,4% en 1T14La información disponible apunta a un crecimiento de al menos 0,4% en 1T14

Página 20

AA.PP.: descomposición del déficit público excluidas las ayudas al sector financiero (% PIB)Fuente: BBVA Research a partir de MINHAP

… y, a pesar de la incertidumbre sobre el déficit de 2013, …

9,1

3,05,2

6,8

1,8 1,6

7,0

-0,3 0,9

5,8

-0,70,0

5,1

0

2

4

6

8

10

12

14

Def

icit

2011

Polit

ica

fisca

l pas

iva

Esfu

erzo

fisc

al

Déf

icit

2012

Polit

ica

fisca

l pas

iva

Esfu

erzo

fisc

al

Déf

icit

2013

Polit

ica

fisca

l pas

iva

Esfu

erzo

fisc

al

Déf

icit

2014

Polit

ica

fisca

l pas

iva

Esfu

erzo

fisc

al

Déf

icit

2015

2012 2013 (e ) 2014 (p) 2015 (p)

El esfuerzo fiscal fue significativo en 2012 y 2013 …

El esfuerzo fiscal fue significativo en 2012 y 2013 …

…, y permitió que el déficit público se haya mantenido algo por debajo del 7,0% del PIB…, y permitió que el déficit público se haya mantenido algo por debajo del 7,0% del PIB

Cuanto mayor sea la desviación del déficit en 2013, mayor será el esfuerzo que haya que

hacer en 2014

Cuanto mayor sea la desviación del déficit en 2013, mayor será el esfuerzo que haya que

hacer en 2014

Página 21

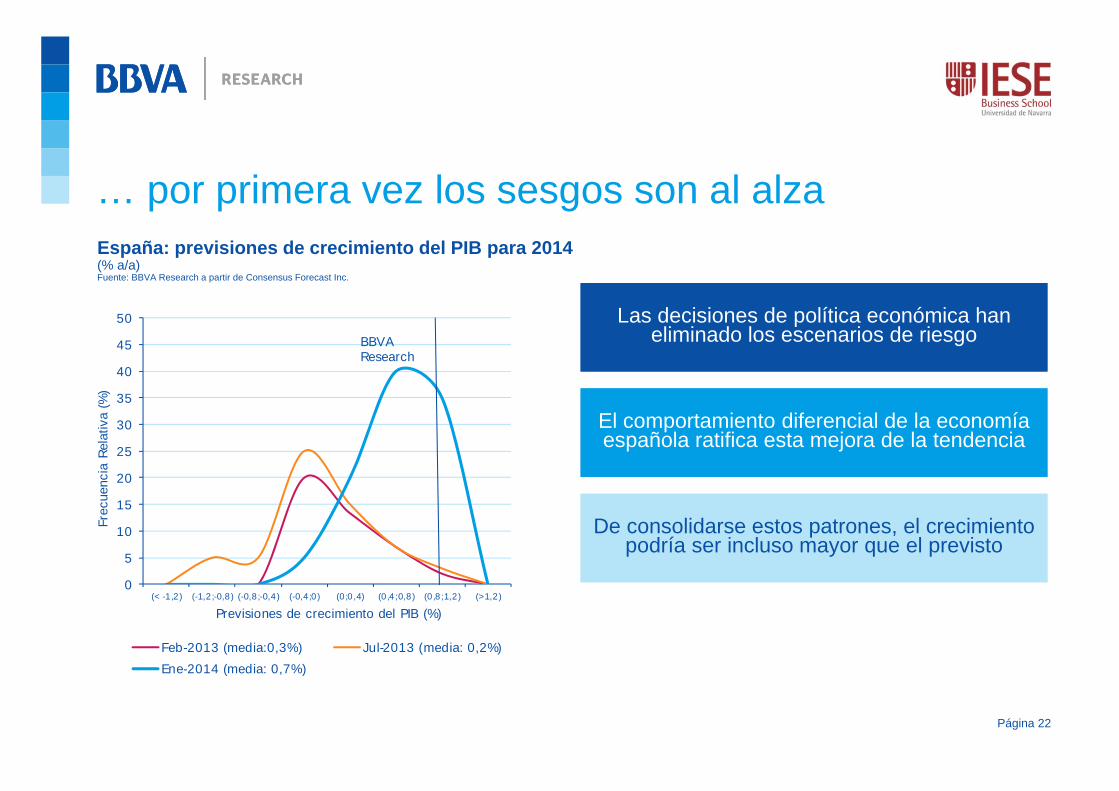

… por primera vez los sesgos son al alzaEspaña: previsiones de crecimiento del PIB para 2014 (% a/a)Fuente: BBVA Research a partir de Consensus Forecast Inc.

0

5

10

15

20

25

30

35

40

45

50

(< -1,2) (-1,2;-0,8) (-0,8;-0,4) (-0,4;0) (0;0,4) (0,4;0,8) (0,8;1,2) (>1,2)

Frec

uenc

ia R

elat

iva

(%)

Previsiones de crecimiento del PIB (%)

Feb-2013 (media:0,3%) Jul-2013 (media: 0,2%)Ene-2014 (media: 0,7%)

BBVA Research

Las decisiones de política económica han eliminado los escenarios de riesgo

Las decisiones de política económica han eliminado los escenarios de riesgo

El comportamiento diferencial de la economía española ratifica esta mejora de la tendenciaEl comportamiento diferencial de la economía española ratifica esta mejora de la tendencia

De consolidarse estos patrones, el crecimiento podría ser incluso mayor que el previsto

De consolidarse estos patrones, el crecimiento podría ser incluso mayor que el previsto

Página 22

Sesgos al alza: 1. Las exportaciones continuarán creciendo,…España: crecimiento y composición de las exportaciones de bienes por grandes áreas geográficasFuente: BBVA Research a partir de Datacomex

0

10

20

30

40

50

60

-24

-18

-12

-6

0

6

12

UEM EAGLEs

Crecimiento nominal, % a/a promedio 1T13 (izqda.)

Crecimiento nominal, % a/a promedio oct-nov 2013 (izqda.)

Participación sobre las exportaciones totales (%, dcha.)

Se espera que la recuperación continúe basada en el aumento de las exportaciones

Se espera que la recuperación continúe basada en el aumento de las exportaciones

La desaceleración de las exportaciones es temporal y revertirá ante un escenario de

mayor crecimiento mundial

La desaceleración de las exportaciones es temporal y revertirá ante un escenario de

mayor crecimiento mundial

El menor dinamismo de los países emergentes se ha visto compensado por la recuperación en

la UEM

El menor dinamismo de los países emergentes se ha visto compensado por la recuperación en

la UEM

Página 23

Por primera vez en dos décadas, se registran ganancias de competitividad-precio de los

productos domésticos frente a importados …

Por primera vez en dos décadas, se registran ganancias de competitividad-precio de los

productos domésticos frente a importados …

… que se han visto reforzadas por una demanda relativa de importaciones más

elástica al precio relativo

… que se han visto reforzadas por una demanda relativa de importaciones más

elástica al precio relativo

Se estima que estos procesos explican el 42% de la caída de las importaciones

Se estima que estos procesos explican el 42% de la caída de las importaciones

España: importaciones de bienes y servicios y cambio en precios relativos (%, 1T08-3T13)Fuente; BBVA Research a partir de Eurostat

Página 24

GER EST

IRL

ESP

FRA

ITA

CYP

LUX

MLT

HOL

AUS

POR

SLV

SLQ

-20

-15

-10

-5

0

5

10

15

20

-10 -5 0 5 10 15

Tasa

de

varia

ción

de

las

impo

rtac

ione

s (1

T08

-3T

13)

Tasa de variación del precio relativo de las importaciones

Sesgos al alza: 1. …, y continuará la sustitución de importaciones.

Sesgos al alza2. Aumento del ahorro y de la riqueza financieraEspaña: riqueza financiera neta real de los hogares(Deflactada por el deflactor del consumo privado. Datos CVEC)Fuente: BBVA Research a partir de BdE e INE

600

700

800

900

1000

mar

-08

jun-

08se

p-08

dic-

08m

ar-0

9ju

n-09

sep-

09di

c-09

mar

-10

jun-

10se

p-10

dic-

10m

ar-1

1ju

n-11

sep-

11di

c-11

mar

-12

jun-

12se

p-12

dic-

12m

ar-1

3ju

n-13

sep-

13

Riqueza financiera neta real (miles de millones de €)

2T12-3T13: +24,8%

El aumento del ahorro de empresas y familias ha sido una condición necesaria en las

recuperaciones españolas,…

El aumento del ahorro de empresas y familias ha sido una condición necesaria en las

recuperaciones españolas,…

…, que ha facilitado el proceso de desapalancamiento y la mejora de la situación

financiera del sector privado, …

…, que ha facilitado el proceso de desapalancamiento y la mejora de la situación

financiera del sector privado, …

…, lo que junto con la estabilización y mejora del valor de la riqueza, ha propiciado un

aumento del consumo y la inversión.

…, lo que junto con la estabilización y mejora del valor de la riqueza, ha propiciado un

aumento del consumo y la inversión.

Página 25

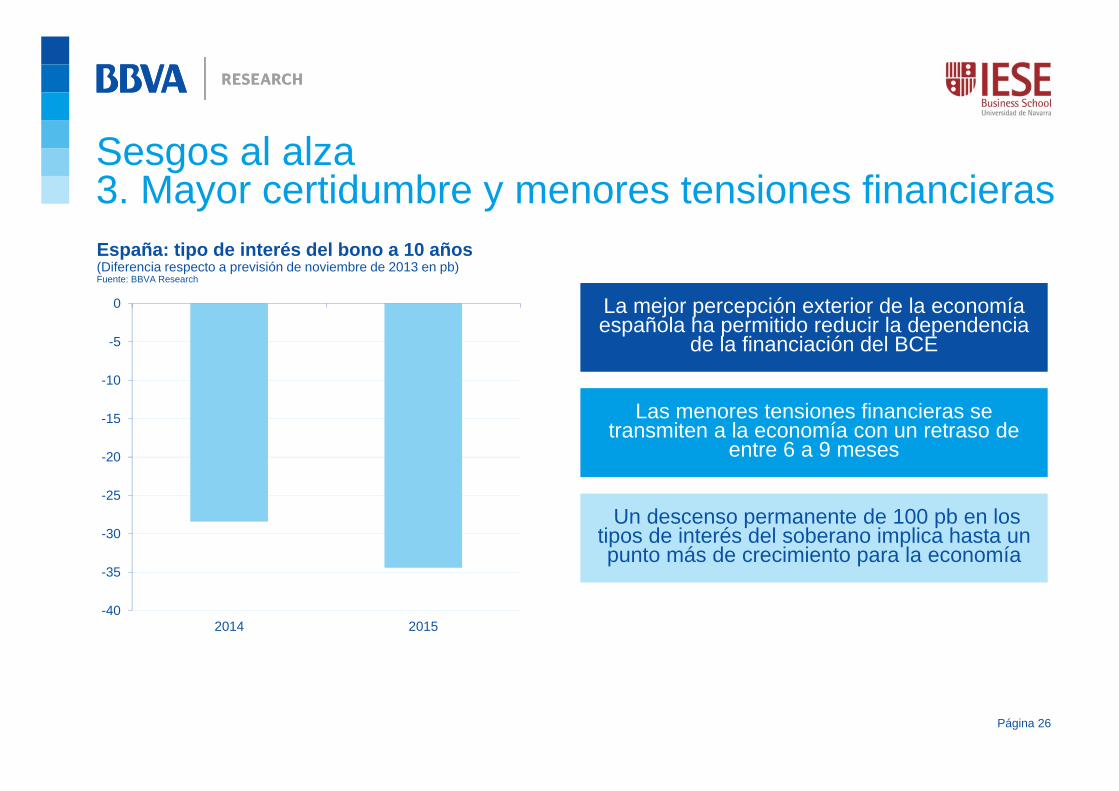

España: tipo de interés del bono a 10 años(Diferencia respecto a previsión de noviembre de 2013 en pb) Fuente: BBVA Research

Sesgos al alza3. Mayor certidumbre y menores tensiones financieras

-40

-35

-30

-25

-20

-15

-10

-5

0

2014 2015

La mejor percepción exterior de la economía española ha permitido reducir la dependencia

de la financiación del BCE

La mejor percepción exterior de la economía española ha permitido reducir la dependencia

de la financiación del BCE

Las menores tensiones financieras se transmiten a la economía con un retraso de

entre 6 a 9 meses

Las menores tensiones financieras se transmiten a la economía con un retraso de

entre 6 a 9 meses

Un descenso permanente de 100 pb en los tipos de interés del soberano implica hasta un punto más de crecimiento para la economía

Un descenso permanente de 100 pb en los tipos de interés del soberano implica hasta un punto más de crecimiento para la economía

Página 26

Sesgos al alza4. Mayor dinamismo de la inversiónEspaña: exportaciones e inversión en equipo y maquinaria (2008=100)Fuente: BBVA Research a partir de INE

La recuperación que se espera en la UEM y la continuidad del crecimiento de las

exportaciones …

La recuperación que se espera en la UEM y la continuidad del crecimiento de las

exportaciones …

… deberían traducirse en un aumento de la inversión del sector privado

… deberían traducirse en un aumento de la inversión del sector privado

De hecho, la inversión en maquinaria y equipo habría crecido un 6,3% hasta el 4T13

De hecho, la inversión en maquinaria y equipo habría crecido un 6,3% hasta el 4T13

60

70

80

90

100

110

120

130

140

dic-

99se

p-00

jun-

01m

ar-0

2di

c-02

sep-

03ju

n-04

mar

-05

dic-

05se

p-06

jun-

07m

ar-0

8di

c-08

sep-

09ju

n-10

mar

-11

dic-

11se

p-12

jun-

13m

ar-1

4di

c-14

sep-

15

Exportaciones de bienes y servicios

Inversión en equipo y maquinaria

Página 27

Sesgos al alza5. Mejoran los flujos de nuevas operaciones de créditoEspaña: nuevas operaciones de préstamo y crédito a hogares, ISFLSH y sociedades no financieras Fuente: BBVA Research a partir de Banco de España (Feb. 2014)

La economía española está atravesando un proceso ineludible de reducción de su

endeudamiento …

La economía española está atravesando un proceso ineludible de reducción de su

endeudamiento …

… que es compatible con la provisión de crédito para proyectos solventes

… que es compatible con la provisión de crédito para proyectos solventes

Se observa ya un punto de inflexión y una mejora de los flujos de crédito a empresas, que

se consolidará en 1S14

Se observa ya un punto de inflexión y una mejora de los flujos de crédito a empresas, que

se consolidará en 1S14

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

Varia

ción

inte

ranu

al %

Total TendenciaTendencia corregida

Página 28

España: empleo EPA(Variación del promedio anual en %)Fuente: BBVA Research a partir de INE

Sesgos al alza6. Evolución del mercado laboral

-3.1

0.4

1.0

-3.1

0.0

1.1

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2013 2014 2015

Situación España 4T13 Situación España 1T14

El proceso de creación neta de empleo ha comenzado antes de lo previsto, en parte como

resultado de la moderación salarial

El proceso de creación neta de empleo ha comenzado antes de lo previsto, en parte como

resultado de la moderación salarial

Con instituciones laborales más adecuadas al inicio de la crisis se podría haber evitado la

destrucción de un millón de empleos

Con instituciones laborales más adecuadas al inicio de la crisis se podría haber evitado la

destrucción de un millón de empleos

En 2014 se creará empleo por primera vez desde el inicio de la crisis

En 2014 se creará empleo por primera vez desde el inicio de la crisis

Página 29

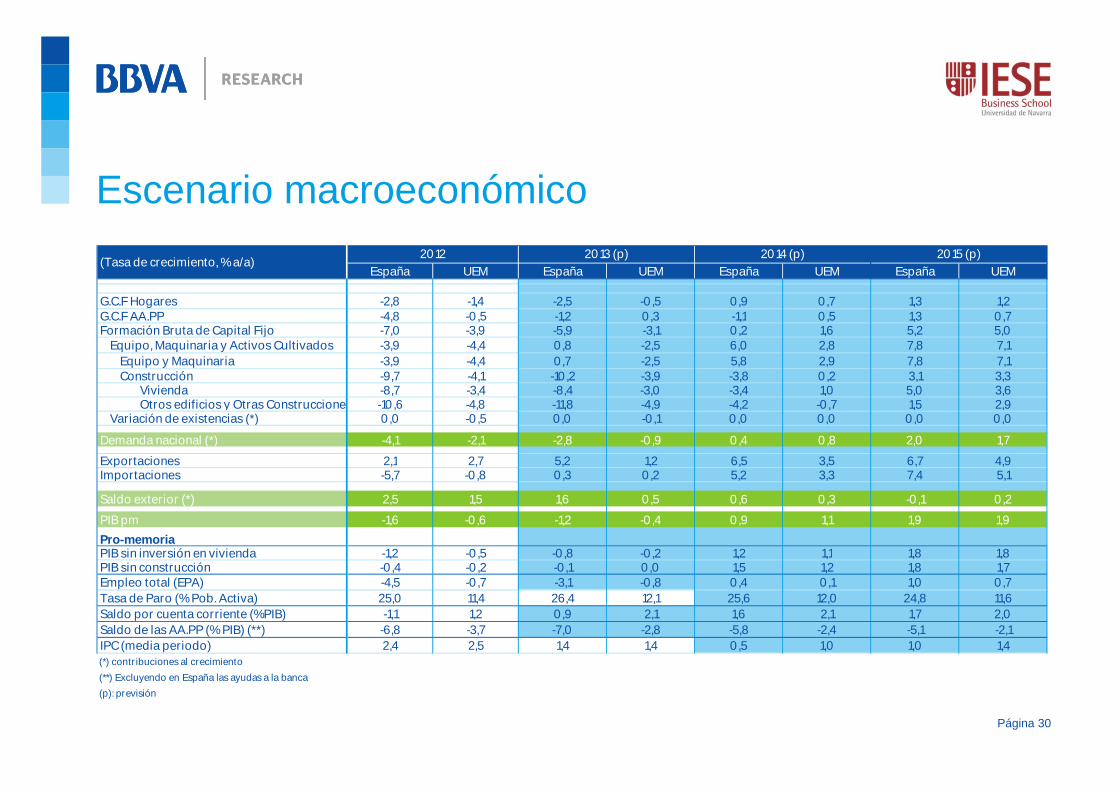

Escenario macroeconómico

España UEM España UEM España UEM España UEM

G.C.F Hogares -2,8 -1,4 -2,5 -0,5 0,9 0,7 1,3 1,2G.C.F AA.PP -4,8 -0,5 -1,2 0,3 -1,1 0,5 1,3 0,7Formación Bruta de Capital Fijo -7,0 -3,9 -5,9 -3,1 0,2 1,6 5,2 5,0

Equipo, Maquinaria y Activos Cultivados -3,9 -4,4 0,8 -2,5 6,0 2,8 7,8 7,1Equipo y Maquinaria -3,9 -4,4 0,7 -2,5 5,8 2,9 7,8 7,1Construcción -9,7 -4,1 -10,2 -3,9 -3,8 0,2 3,1 3,3

Vivienda -8,7 -3,4 -8,4 -3,0 -3,4 1,0 5,0 3,6Otros edificios y Otras Construcciones -10,6 -4,8 -11,8 -4,9 -4,2 -0,7 1,5 2,9

Variación de existencias (*) 0,0 -0,5 0,0 -0,1 0,0 0,0 0,0 0,0

Demanda nacional (*) -4,1 -2,1 -2,8 -0,9 0,4 0,8 2,0 1,7Exportaciones 2,1 2,7 5,2 1,2 6,5 3,5 6,7 4,9Importaciones -5,7 -0,8 0,3 0,2 5,2 3,3 7,4 5,1

Saldo exterior (*) 2,5 1,5 1,6 0,5 0,6 0,3 -0,1 0,2PIB pm -1,6 -0,6 -1,2 -0,4 0,9 1,1 1,9 1,9Pro-memoriaPIB sin inversión en vivienda -1,2 -0,5 -0,8 -0,2 1,2 1,1 1,8 1,8PIB sin construcción -0,4 -0,2 -0,1 0,0 1,5 1,2 1,8 1,7Empleo total (EPA) -4,5 -0,7 -3,1 -0,8 0,4 0,1 1,0 0,7Tasa de Paro (% Pob. Activa) 25,0 11,4 26,4 12,1 25,6 12,0 24,8 11,6Saldo por cuenta corriente (%PIB) -1,1 1,2 0,9 2,1 1,6 2,1 1,7 2,0Saldo de las AA.PP (% PIB) (**) -6,8 -3,7 -7,0 -2,8 -5,8 -2,4 -5,1 -2,1IPC (media periodo) 2,4 2,5 1,4 1,4 0,5 1,0 1,0 1,4(*) contr ibuciones al crecimiento(**) Excluyendo en España las ayudas a la banca(p): previsión

2014 (p) 2015 (p)2013 (p)2012(Tasa de crecimiento, % a/a)

Página 30

ÍndiceSección 1Economía mundial y europea: Una aceleración gradual con elementos de riesgo

Sección 2 España: Sesgos al alza por primera vez desde el inicio de la crisis

Sección 3

El compromiso con las reformas, clave para consolidar la mejora en los mercados y aumentar el crecimiento potencial

Página 31

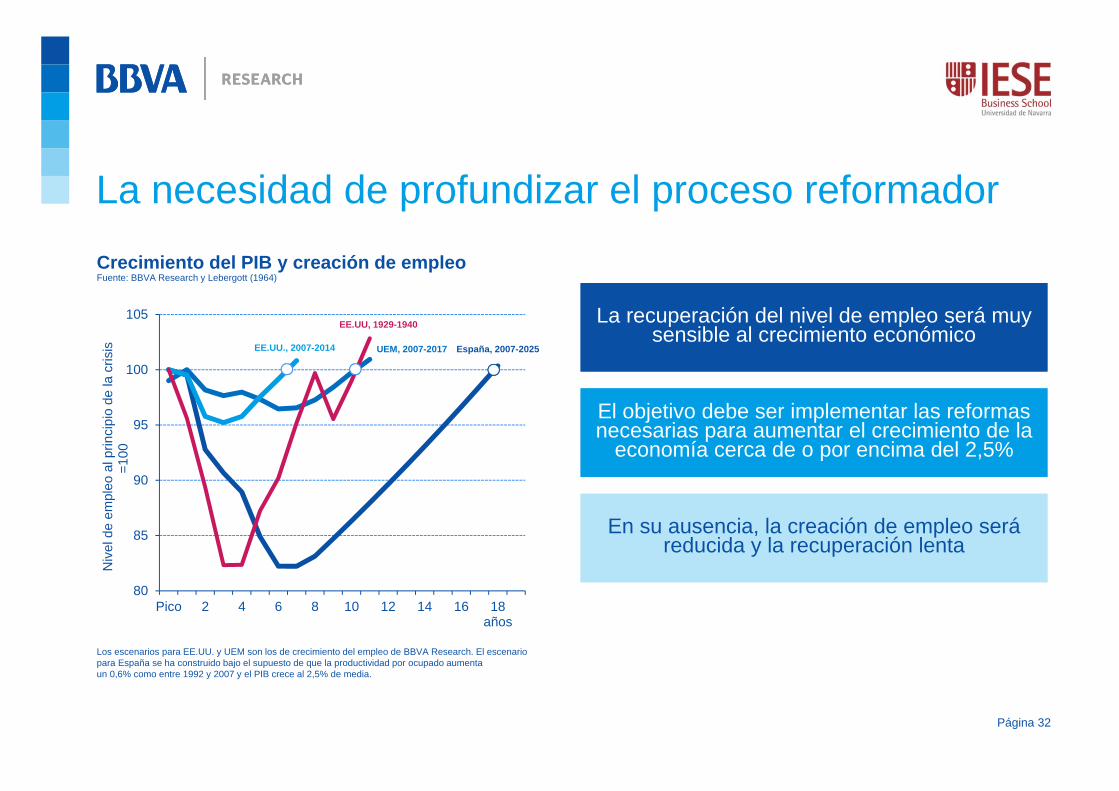

La necesidad de profundizar el proceso reformadorCrecimiento del PIB y creación de empleoFuente: BBVA Research y Lebergott (1964)

Los escenarios para EE.UU. y UEM son los de crecimiento del empleo de BBVA Research. El escenario para España se ha construido bajo el supuesto de que la productividad por ocupado aumentaun 0,6% como entre 1992 y 2007 y el PIB crece al 2,5% de media.

Página 32

La recuperación del nivel de empleo será muy sensible al crecimiento económico

La recuperación del nivel de empleo será muy sensible al crecimiento económico

El objetivo debe ser implementar las reformas necesarias para aumentar el crecimiento de la

economía cerca de o por encima del 2,5%

El objetivo debe ser implementar las reformas necesarias para aumentar el crecimiento de la

economía cerca de o por encima del 2,5%

En su ausencia, la creación de empleo será reducida y la recuperación lenta

En su ausencia, la creación de empleo será reducida y la recuperación lenta

80

85

90

95

100

105

Pico 2 4 6 8 10 12 14 16 18años

Niv

el d

e em

pleo

al p

rinci

pio

de la

cris

is

=100

España, 2007-2025UEM, 2007-2017EE.UU., 2007-2014

EE.UU, 1929-1940

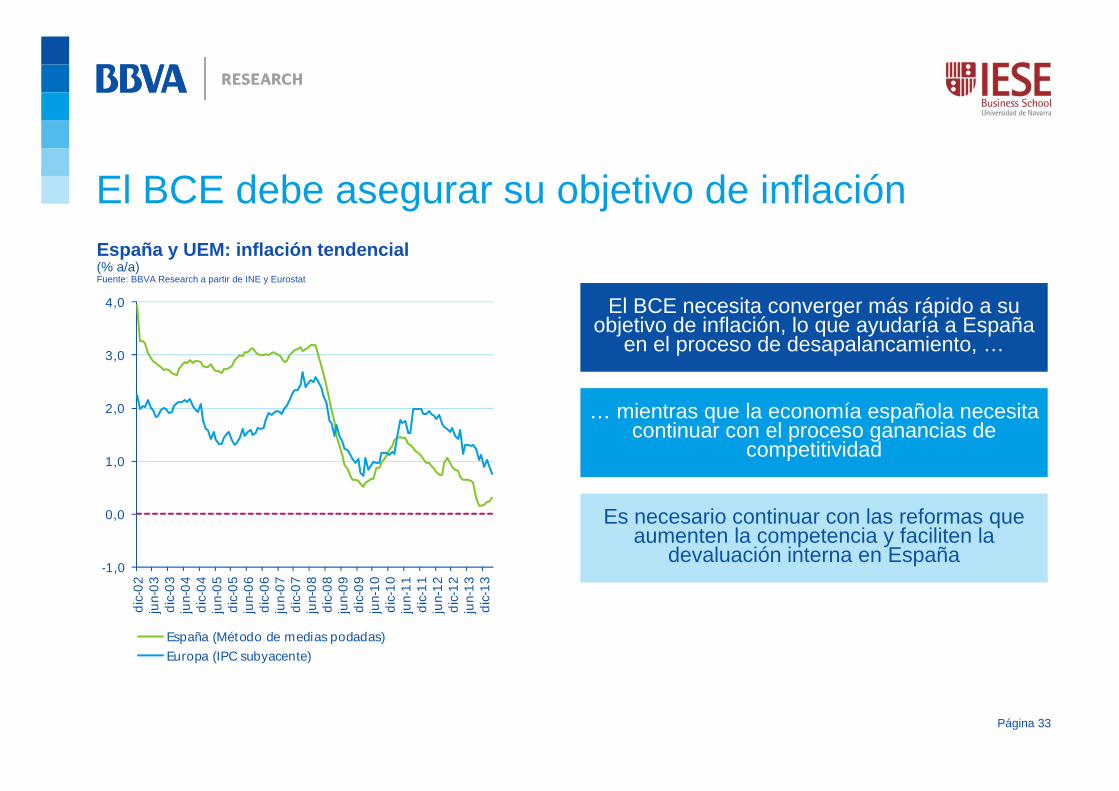

El BCE debe asegurar su objetivo de inflaciónEspaña y UEM: inflación tendencial(% a/a)Fuente: BBVA Research a partir de INE y Eurostat

El BCE necesita converger más rápido a su objetivo de inflación, lo que ayudaría a España

en el proceso de desapalancamiento, …

El BCE necesita converger más rápido a su objetivo de inflación, lo que ayudaría a España

en el proceso de desapalancamiento, …

… mientras que la economía española necesita continuar con el proceso ganancias de

competitividad

… mientras que la economía española necesita continuar con el proceso ganancias de

competitividad

Es necesario continuar con las reformas que aumenten la competencia y faciliten la

devaluación interna en España

Es necesario continuar con las reformas que aumenten la competencia y faciliten la

devaluación interna en España-1,0

0,0

1,0

2,0

3,0

4,0

dic-

02ju

n-03

dic-

03ju

n-04

dic-

04ju

n-05

dic-

05ju

n-06

dic-

06ju

n-07

dic-

07ju

n-08

dic-

08ju

n-09

dic-

09ju

n-10

dic-

10ju

n-11

dic-

11ju

n-12

dic-

12ju

n-13

dic-

13

España (Método de medias podadas)Europa (IPC subyacente)

Página 33

España: ¿qué más se puede hacer?A. Fomentar un desapalancamiento ordenado

Continuar con el proceso de desapalancamiento y mejora de la financiación

de la economía española,…

…, reduciendo el riesgo de ejecución de la consolidación fiscal y garantizando la

sostenibilidad de LP de las finanzas públicas

…, reduciendo el riesgo de ejecución de la consolidación fiscal y garantizando la

sostenibilidad de LP de las finanzas públicas

Compromiso con la finalización del proceso de reestructuración del sector financiero

Compromiso con la finalización del proceso de reestructuración del sector financiero

España: componentes cíclico y estructural de la balanza por cuenta corriente (en % del PIB )Fuente: BBVA Research

-12

-10

-8

-6

-4

-2

0

2

4

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(p)

2014

(p)

2015

(p)

2016

(p)

2017

(p)

2018

(p)

2019

(p)

2020

(p)

Componente cíclico Componente estructuralCuenta corriente ajustada Cuenta corriente observada

Página 34

España: desempleo y déficit públicoFuente: BBVA Research a partir de INE y MINHAP

80

81

8283

84

8586

878889

9091 92

9394

95

96

9798

990001 020304

05

0607

08

09

1011

12 13

-12

-10

-8

-6

-4

-2

0

2

4

7 9 11 13 15 17 19 21 23 25 27

Sald

o pr

esup

uest

ario

(% P

IB)

Tasa de desempleo (%)

14%(2006)

18%(2013)

-1.8%

La recaudación en España sufrió una fuerte caída como consecuencia de la crisis …

La recaudación en España sufrió una fuerte caída como consecuencia de la crisis …

… y el proceso de consolidación fiscal exige recursos suficientes con los que financiar el

Estado de bienestar…

… y el proceso de consolidación fiscal exige recursos suficientes con los que financiar el

Estado de bienestar…

… pero con una estructura que impulse el crecimiento económico y el empleo, claves

para reducir el déficit

… pero con una estructura que impulse el crecimiento económico y el empleo, claves

para reducir el déficit

Página 35

España: ¿qué más se puede hacer?B. Reforma impositiva y reducción del déficit

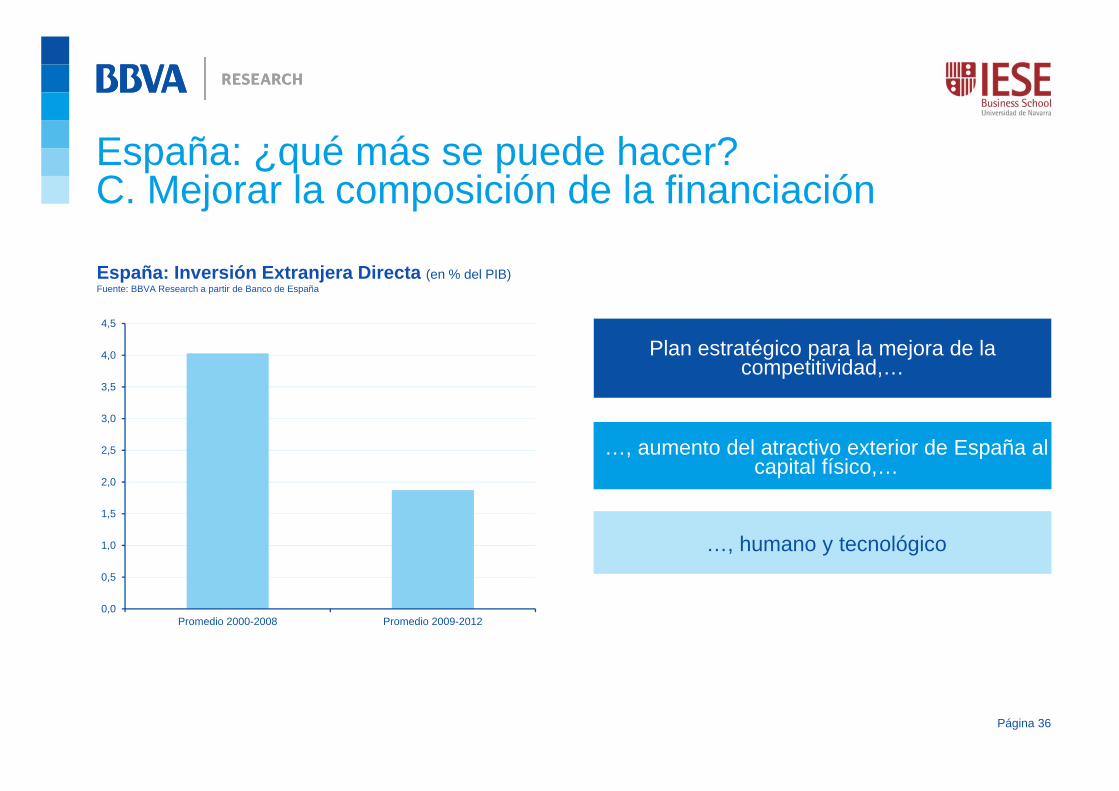

España: ¿qué más se puede hacer?C. Mejorar la composición de la financiación

España: Inversión Extranjera Directa (en % del PIB)Fuente: BBVA Research a partir de Banco de España

Plan estratégico para la mejora de la competitividad,…

…, aumento del atractivo exterior de España al capital físico,…

…, aumento del atractivo exterior de España al capital físico,…

…, humano y tecnológico…, humano y tecnológico

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Promedio 2000-2008 Promedio 2009-2012

Página 36

Tasa de temporalidad(% de asalariados con contrato temporal)Fuente: BBVA Research

Intensificar las reformas que reduzcan la dualidad en el mercado laboral,…

…, mejoren su funcionamiento,……, mejoren su funcionamiento,…

…, e incrementen la calidad del capital humano…, e incrementen la calidad del capital humano

UEM17

Bel

Ale

Est

Irl Gre

Esp

Fra

ItaChi

Lux

Mal

Hol

Aus

Por

Esl

RepE

Fin

0

5

10

15

20

25

30

0 5 10 15 20 25 30

2012

2008

España: ¿qué más se puede hacer?D. Mejorar la reforma laboral

Página 37

España: exportaciones nominales de manufacturas e Indicador de impacto regulatorio, 1995-2008Fuente: BBVA Research a partir de Datacomex y OCDE

Plan estratégico para la mejora de la competitividad,…

…, aumento del atractivo exterior de España al capital físico,…

…, aumento del atractivo exterior de España al capital físico,…

…, humano y tecnológico…, humano y tecnológico

España: ¿qué más se puede hacer?E. Mejorar la competitividad

Alimentos, bebidas y tabaco

Textiles y confección

Madera, papel, artes gráficas

Industria química

Caucho y plástico

Metales, productos metálicos, máquinas industriales

Maquinaria y material eléctrico,

electrónicaMaterial de transporte,

vehículos de motor Mobiliario y otras

industrias manufactureras

6

7

8

9

10

11

12

-0,055 -0,050 -0,045 -0,040 -0,035

Tasa

de

varia

ción

inte

ranu

al

de la

s ex

porta

cion

es,

prom

edio

199

6-20

08 (%

)

Variación absoluta en el Indicador de Impacto Regulatorio, 1995-2007

Página 38

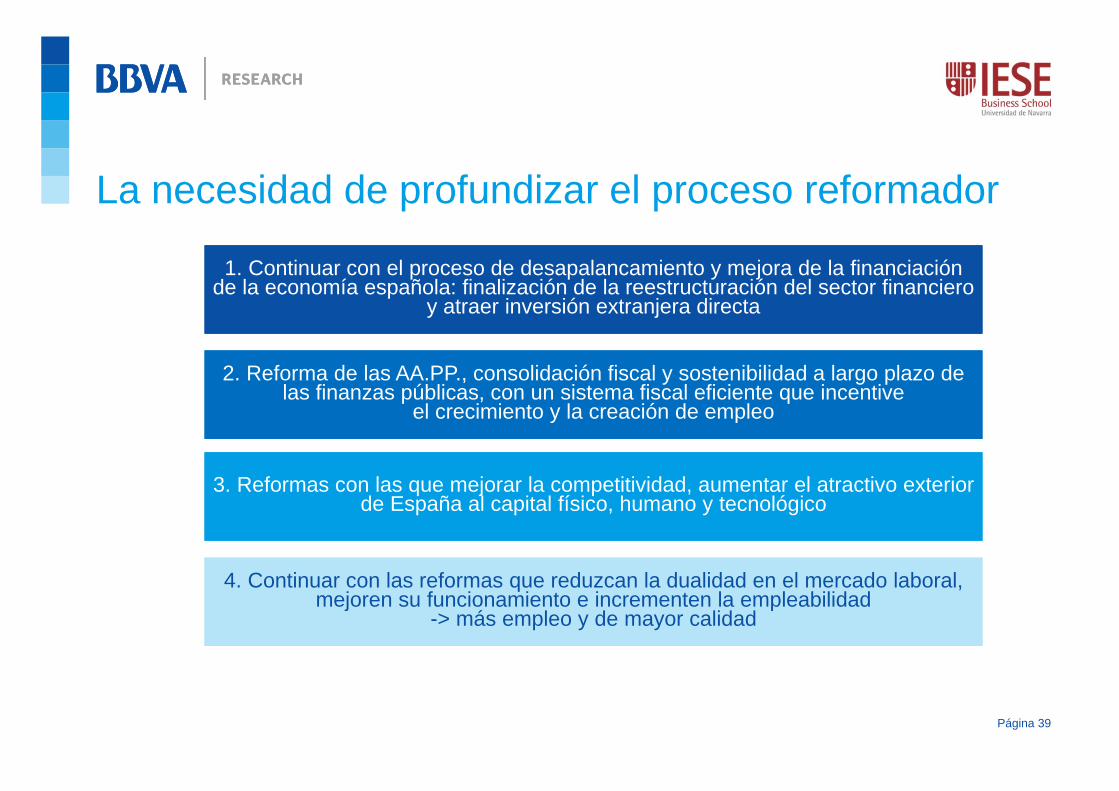

La necesidad de profundizar el proceso reformador

1. Continuar con el proceso de desapalancamiento y mejora de la financiación de la economía española: finalización de la reestructuración del sector financiero

y atraer inversión extranjera directa

1. Continuar con el proceso de desapalancamiento y mejora de la financiación de la economía española: finalización de la reestructuración del sector financiero

y atraer inversión extranjera directa

3. Reformas con las que mejorar la competitividad, aumentar el atractivo exterior de España al capital físico, humano y tecnológico

3. Reformas con las que mejorar la competitividad, aumentar el atractivo exterior de España al capital físico, humano y tecnológico

4. Continuar con las reformas que reduzcan la dualidad en el mercado laboral, mejoren su funcionamiento e incrementen la empleabilidad

-> más empleo y de mayor calidad

4. Continuar con las reformas que reduzcan la dualidad en el mercado laboral, mejoren su funcionamiento e incrementen la empleabilidad

-> más empleo y de mayor calidad

2. Reforma de las AA.PP., consolidación fiscal y sostenibilidad a largo plazo de las finanzas públicas, con un sistema fiscal eficiente que incentive

el crecimiento y la creación de empleo

2. Reforma de las AA.PP., consolidación fiscal y sostenibilidad a largo plazo de las finanzas públicas, con un sistema fiscal eficiente que incentive

el crecimiento y la creación de empleo

Página 39

Mensajes principales1

2

3

El ciclo económico global mejora y el crecimiento mundial mostrará una aceleración moderada en 2014-15 apoyada por las economías desarrolladas

Se despejan algunas incertidumbres de política económica pero continúa habiendo riesgos, aunque no de naturaleza sistémica como en años pasados

Por primera vez desde el inicio de la crisis, los posibles sesgos sobre las previsiones de la economía española son al alza. La recuperación se apoya en las exportaciones, la sustitución de importaciones, la reducción en las tensiones financieras, la recuperación de las nuevas operaciones de crédito y un ajuste fiscal mejor repartido a lo largo del tiempo

Es necesario profundizar en las reformas para consolidar una recuperación fuerte y sostenida, para recuperar el empleo destruido en un plazo razonable de tiempo

4

Página 40

España y su entorno: Perspectivas, riesgos y retos

José Manuel González-PáramoProfesor Extraordinario, IESE Business SchoolConsejero Ejecutivo, Grupo BBVA

4 de marzo de 2014