escenario económico y financiero - bankia estudios · claves del escenario global fuerte inercia...

TRANSCRIPT

Escenario económico y financiero

Diciembre 2017

1

2

Claves del Escenario Global

Fuerte inercia expansiva de la economía española

Escenario Económico Financiero | Diciembre 2017

3

Principales novedades en el escenario global

Revisión al alza en las expectativas de crecimiento

Mejor cierre de año de lo esperado y aumenta la confianza en 2018

EEUU recupera atractivo frente a UEM

• Acuerdo sobre reforma fiscal

• Aumento de la incertidumbre política en Alemania, España e Italia

• Encarecimiento del petróleo

El precio del petróleo encuentra un suelo y remonta

• Refuerza la confianza en las expectativas de inflación

• Moderará el crecimiento del consumo global en 2018.

Escenario Económico Financiero | Diciembre 2017

El cierre de año será más dinámico de lo esperado de forma generalizada

Siguen dominando los riesgos al alza sobre las previsiones de crecimiento; están bastante equilibrados sobre la inflación

4

EEUU

UEM

Emergentes

-80

-60

-40

-20

0

20

40

60

80

mar

-14

jun

-14

sep-

14

dic-

14

mar

-15

jun

-15

sep-

15

dic-

15

mar

-16

jun

-16

sep-

16

dic-

16

mar

-17

jun

-17

sep-

17

dic-

17

des

viac

ión

res

pec

to a

exp

ecta

tiva

Índice de Sorpresas Económicas

Fuente: Bloomberg.

EEUU

UEM

Emergentes

-60

-40

-20

0

20

40

60

80

feb-

14

may

-14

ago-

14

nov-

14

feb-

15

may

-15

ago-

15

nov-

15

feb-

16

may

-16

ago-

16

nov-

16

feb-

17

may

-17

ago-

17

nov-

17

des

viac

ión

res

pec

to a

exp

ecta

tiva

Índice de Sorpresas en inflación

Fuente: Bloomberg.

Escenario Económico Financiero | Diciembre 2017

La economía estadounidense sigue mostrando una fortaleza notable...

Los indicadores del 4T17 están sorprendiendo de forma positiva y aumenta la probabilidad de estímulo fiscal en 2018

5

35,0

40,0

45,0

50,0

55,0

60,0

65,0

ene-

09

jul-

09

ene-

10

jul-

10

ene-

11

jul-

11

ene-

12

jul-

12

ene-

13

jul-

13

ene-

14

jul-

14

ene-

15

jul-

15

ene-

16

jul-

16

ene-

17

jul-

17

Encuestas ISM en EEUU

Fuente: Thomson Reuters.

mejor momento ciclo expansivo

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

ene-

00

ene-

01

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

ene-

15

ene-

16

ene-

17

(%)

a/a

Indicador adelantado en EEUU

Fuente: Thomson Reuters.

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

ene-

09

ago-

09

mar

-10

oct-

10

may

-11

dic-

11

jul-

12

feb-

13

sep-

13

abr-

14

nov-

14

jun

-15

ene-

16

ago-

16

mar

-17

oct-

17

(%)

a/a

Envíos bienes de capital(excluyendo transporte y defensa)

Fuente: Thomson Reuters.

Escenario Económico Financiero | Diciembre 2017

…y se afianzan las expectativas de una expansión muy longeva (la más longeva)

El crecimiento económico ha sido mucho menor que en los ciclos pasados y no se han generado grandes excesos

6

media

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

mar-91 feb-61 jun-09 nov-82 nov-01 mar-75 may-54 nov-70 abr-58 jul-80

mar-01 dic-69 -- jul-90 dic-07 ene-80 ago-57 nov-73 abr-60 jul-81

año

s

Duración ciclo expansivo en EEUU

Fuente: NBER.

Evolución del PIB en expansiones

Fuente: WSJ.

Expansiones más longevas actualmente

Escenario Económico Financiero | Diciembre 2017

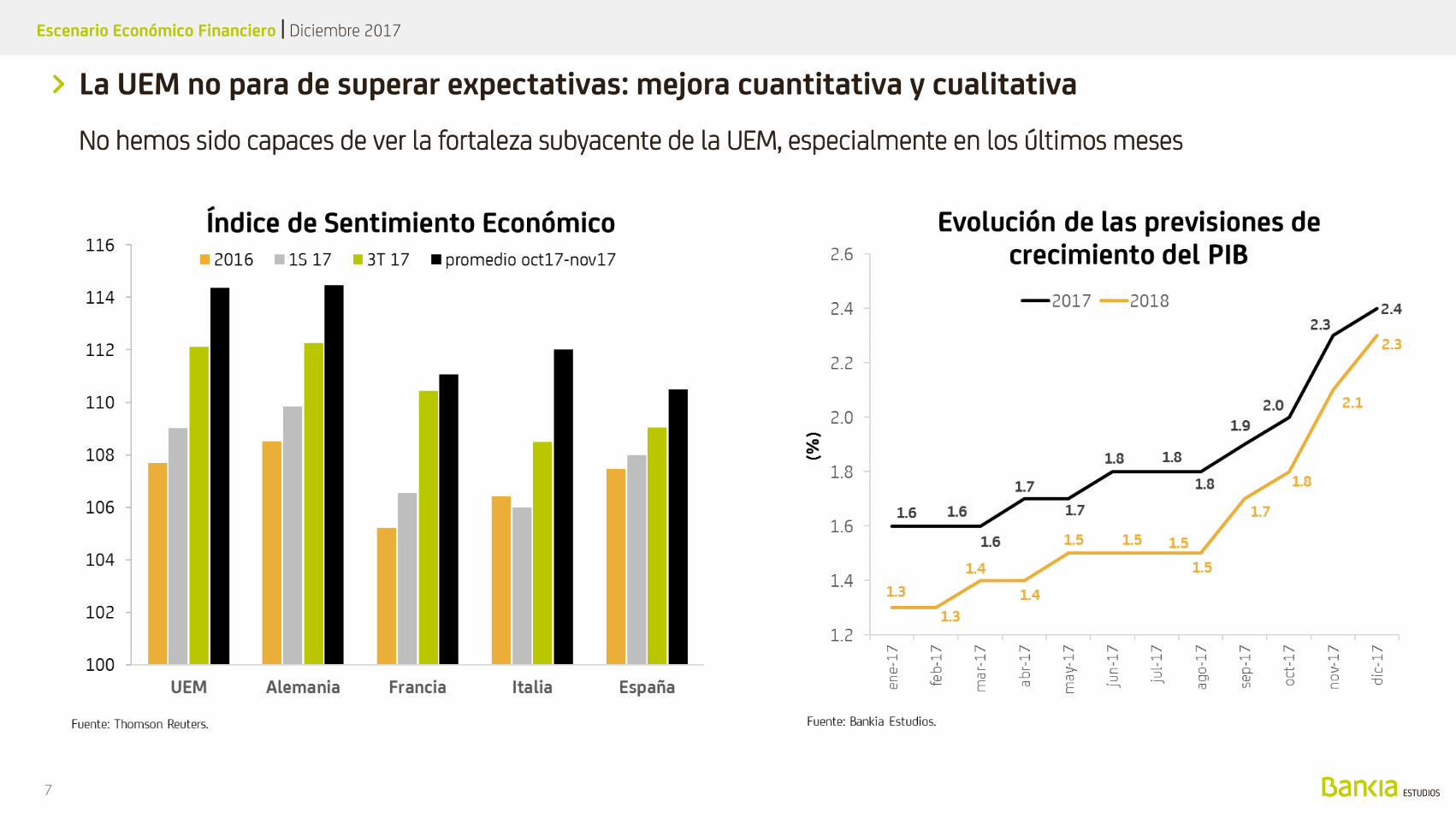

La UEM no para de superar expectativas: mejora cuantitativa y cualitativa

No hemos sido capaces de ver la fortaleza subyacente de la UEM, especialmente en los últimos meses

7

Escenario Económico Financiero | Diciembre 2017

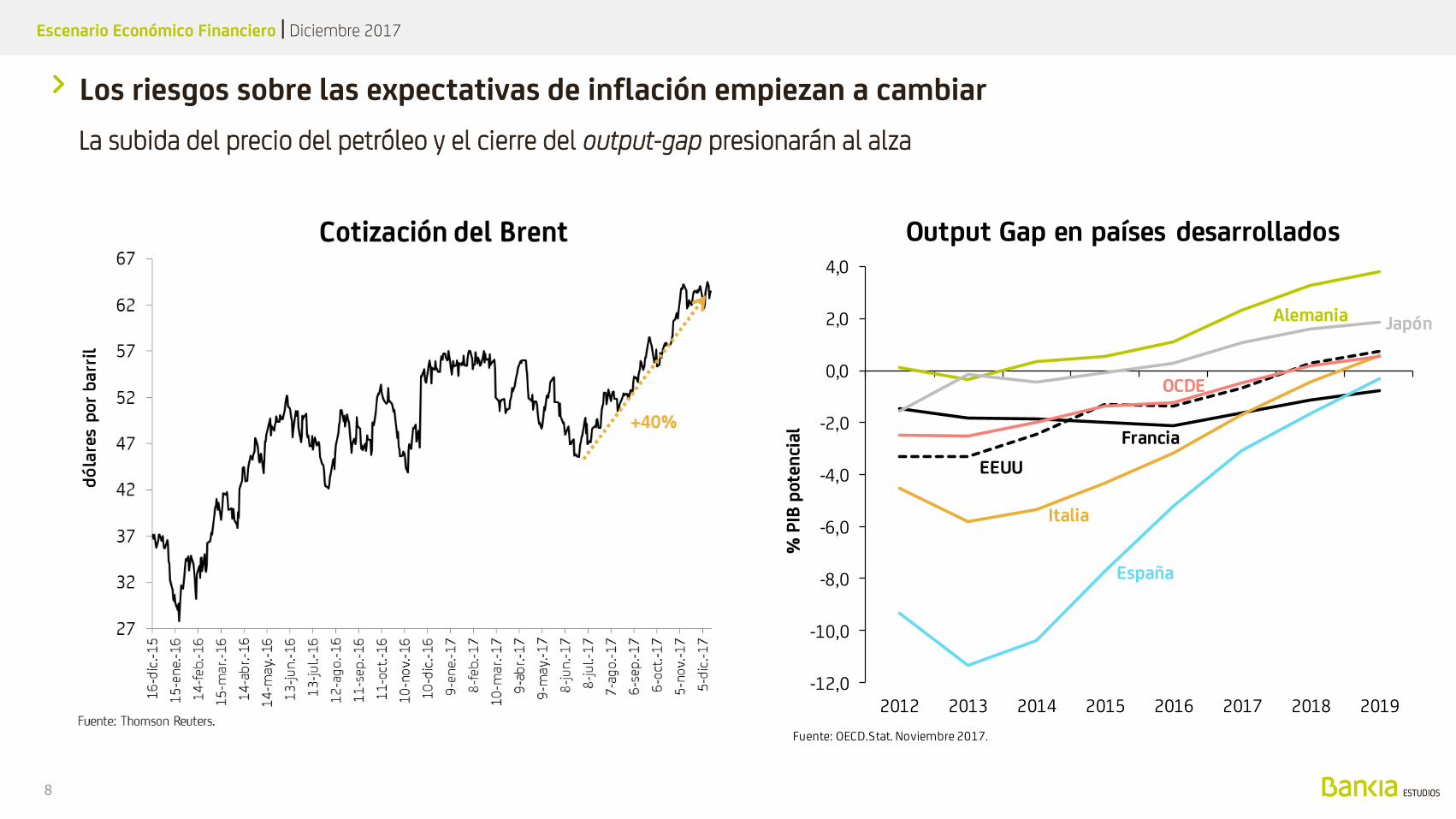

Los riesgos sobre las expectativas de inflación empiezan a cambiar

La subida del precio del petróleo y el cierre del output-gap presionarán al alza

8

Francia

Alemania

Italia

Japón

España

EEUU

OCDE

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

2012 2013 2014 2015 2016 2017 2018 2019

% P

IB p

oten

cial

Output Gap en países desarrollados

Fuente: OECD.Stat. Noviembre 2017.

Escenario Económico Financiero | Diciembre 2017

Aunque la inflación no será un foco de preocupación en 2018… en principio

Un crecimiento poco inflacionista permitirá que la normalización de las políticas monetarias siga siendo muy gradual

9

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene.

-13

may

.-13

sep.

-13

ene.

-14

may

.-14

sep.

-14

ene.

-15

may

.-15

sep.

-15

ene.

-16

may

.-16

sep.

-16

ene.

-17

may

.-17

sep.

-17

ene.

-18

may

.-18

sep.

-18

(%)

Inflación en la UEMGeneral Subyacente

Fuente: Thomson Reuters. Previsiones de Bankia Estudios.

Previsiones

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene.

-13

may

.-13

sep.

-13

ene.

-14

may

.-14

sep.

-14

ene.

-15

may

.-15

sep.

-15

ene.

-16

may

.-16

sep.

-16

ene.

-17

may

.-17

sep.

-17

ene.

-18

may

.-18

sep.

-18

(%)

Inflación en EEUUGeneral Subyacente

Fuente: Thomson Reuters. Previsiones de Bankia Estudios.

Previsiones

Escenario Económico Financiero | Diciembre 2017

La Fed podría aumentar el ritmo de subida de tipos en 2018

El Consejo actual prevé tres subidas adicionales, que podrían ser finamente cuatro

Las expectativas cotizadas por el

mercado, sin embargo, se sitúan

todavía bastante por debajo.

Dos factores a vigilar:

▪ El impacto de la reforma fiscal

sobre crecimiento e inflación.

▪ La nueva composición del Consejo

de la Fed cuando se cubran las

vacantes.

10

Escenario Económico Financiero | Diciembre 2017

El BCE sigue a “ritmo lento”, pero a lo largo de 2018 tiene que cambiar el paso

La discrepancia entre el escenario económico y las condiciones monetarias se está ampliando

11

Con la revisión al alza de sus

previsiones de crecimiento en su

reunión de diciembre, se ha puesto

a la cabeza de los optimistas.

La división en el seno del Consejo

de gobierno puede aumentar a lo

largo del próximo año. El “bloque

alemán” presionará para imprimir

un ritmo mayor de normalización.

Escenario Económico Financiero | Diciembre 2017

La reducción/finalización del QE jugará a favor de tires más elevadas

Hacia mediados de 2018 el BCE podría empezar a preparar al mercado para sus próximos pasos

12

1

2

Claves del Escenario Global

Fuerte inercia expansiva de la economía española

Escenario Económico Financiero | Diciembre 2017

14

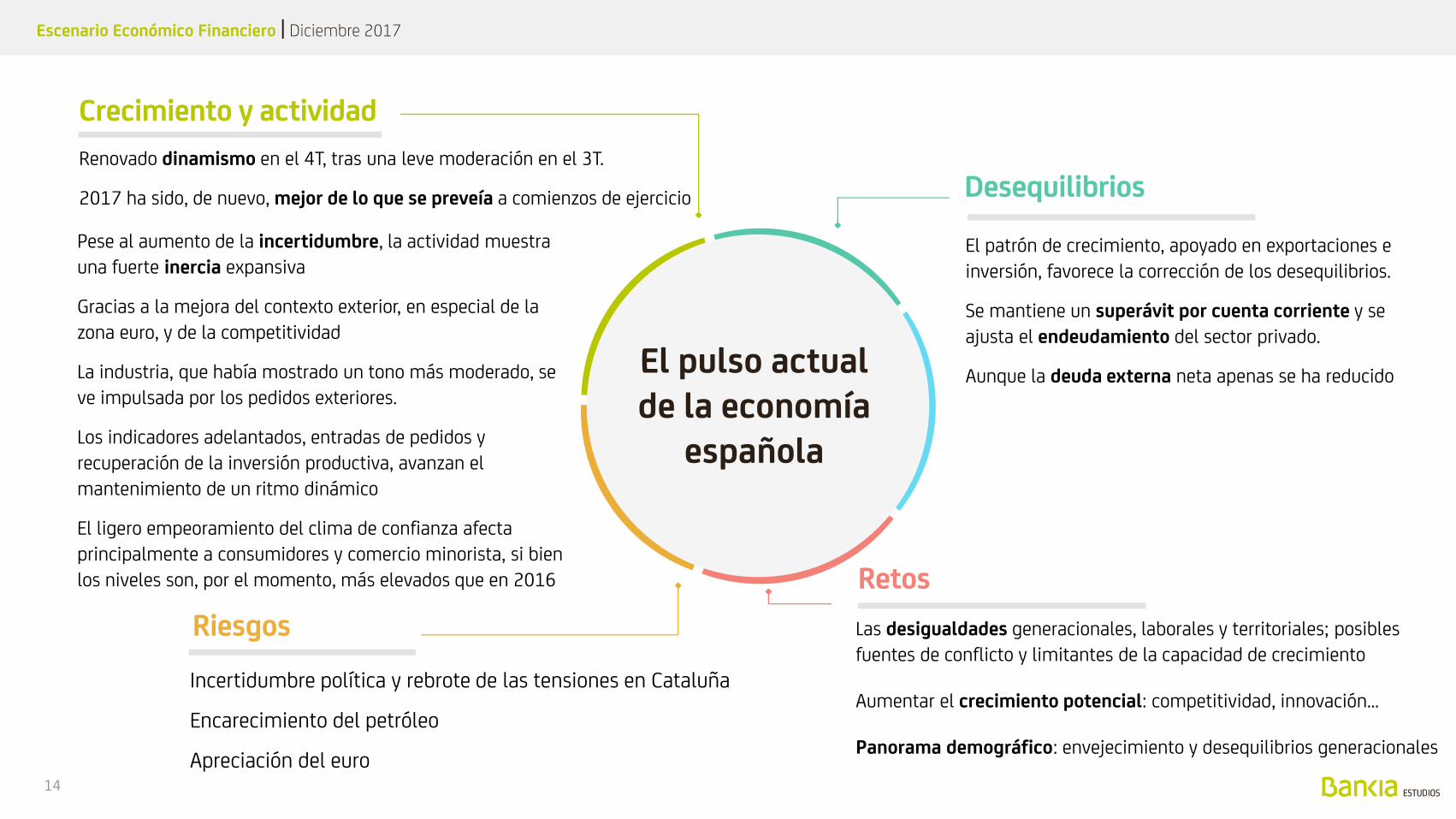

El pulso actual de la economía

española

Renovado dinamismo en el 4T, tras una leve moderación en el 3T.

2017 ha sido, de nuevo, mejor de lo que se preveía a comienzos de ejercicio

Retos

Las desigualdades generacionales, laborales y territoriales; posibles

fuentes de conflicto y limitantes de la capacidad de crecimiento

Aumentar el crecimiento potencial: competitividad, innovación…

Panorama demográfico: envejecimiento y desequilibrios generacionales

Crecimiento y actividad

Desequilibrios

El patrón de crecimiento, apoyado en exportaciones e

inversión, favorece la corrección de los desequilibrios.

Se mantiene un superávit por cuenta corriente y se

ajusta el endeudamiento del sector privado.

Aunque la deuda externa neta apenas se ha reducido

Incertidumbre política y rebrote de las tensiones en Cataluña

Encarecimiento del petróleo

Apreciación del euro

Riesgos

Pese al aumento de la incertidumbre, la actividad muestra

una fuerte inercia expansiva

Gracias a la mejora del contexto exterior, en especial de la

zona euro, y de la competitividad

La industria, que había mostrado un tono más moderado, se

ve impulsada por los pedidos exteriores.

Los indicadores adelantados, entradas de pedidos y

recuperación de la inversión productiva, avanzan el

mantenimiento de un ritmo dinámico

El ligero empeoramiento del clima de confianza afecta

principalmente a consumidores y comercio minorista, si bien

los niveles son, por el momento, más elevados que en 2016

Escenario Económico Financiero | Diciembre 2017

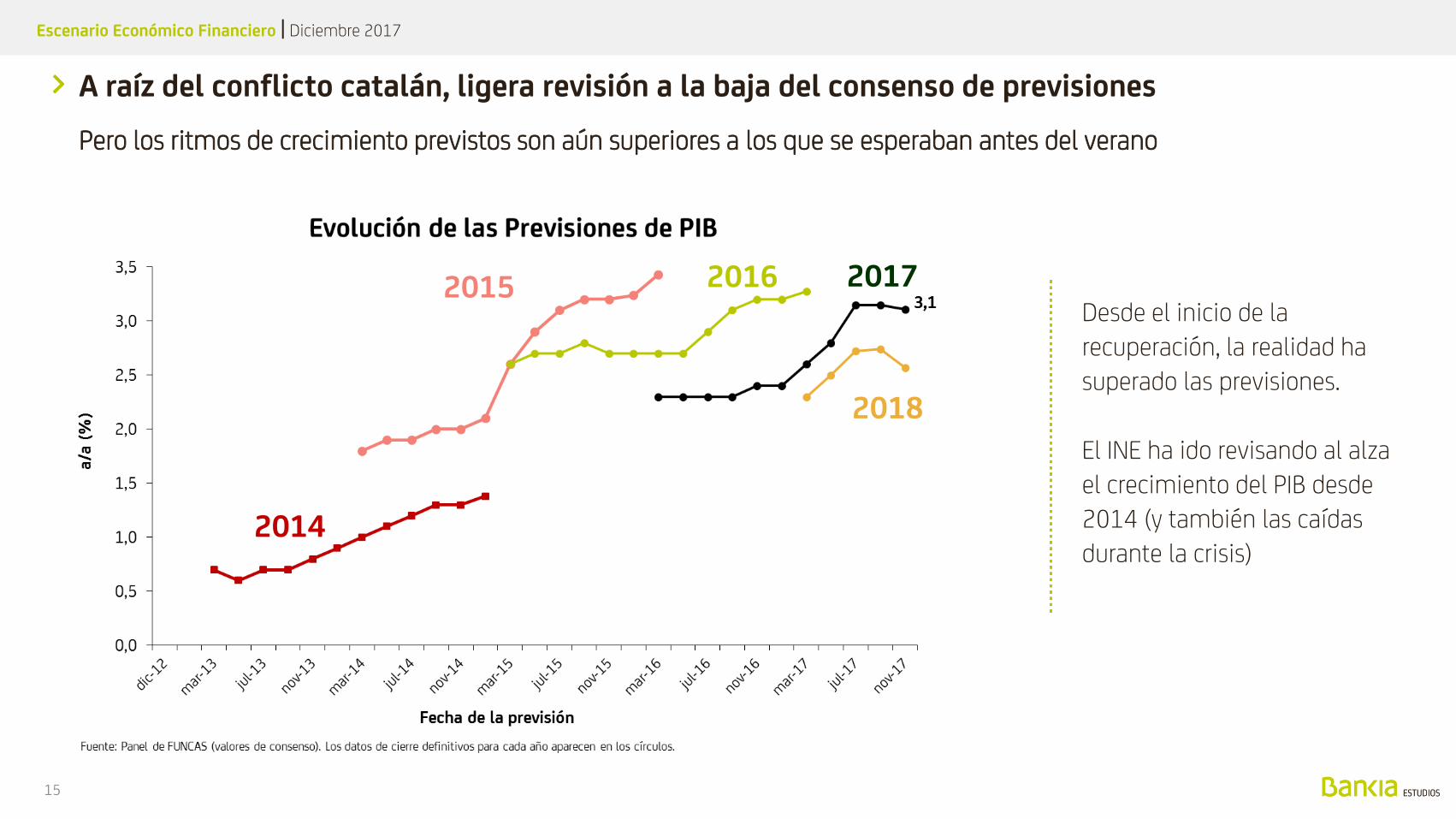

A raíz del conflicto catalán, ligera revisión a la baja del consenso de previsiones

Pero los ritmos de crecimiento previstos son aún superiores a los que se esperaban antes del verano

15

Desde el inicio de la

recuperación, la realidad ha

superado las previsiones.

El INE ha ido revisando al alza

el crecimiento del PIB desde

2014 (y también las caídas

durante la crisis)2014

2015 2016 2017

2018

Escenario Económico Financiero | Diciembre 2017

Los ritmos trimestrales de 2017 son superiores a los de 2016

Pese a crecer por encima de la UEM desde hace tres años, aún no se ha corregido el mayor impacto de la crisis de 2011-12

16La mejora del contexto exterior está compensando el aumento de la incertidumbre política

EEUU

UEM

Francia

Alemania

España

Italia

85,0

90,0

95,0

100,0

105,0

110,0

115,0

120,0

1T0

8

3T0

8

1T0

9

3T0

9

1T1

0

3T1

0

1T1

1

3T1

1

1T1

2

3T1

2

1T1

3

3T1

3

1T1

4

3T1

4

1T1

5

3T1

5

1T1

6

3T1

6

1T1

7

3T1

7

índ

ice

1T0

8 =

10

0

Evolución del PIB real

Fuente: Thomson Reuters.

Escenario Económico Financiero | Diciembre 2017

La creación de empleo vuelve a acelerarse en el tramo final de 2017

El aumento de afiliados al cierre de 2017 se aproximará a 640.000 (+540.000 el pasado año)

17

+3,6%

+2,9%

+2,8%

Los ritmos de creación de empleo apuntan a un crecimiento del PIB superior al 3%

Escenario Económico Financiero | Diciembre 2017

Los pedidos industriales adelantan un renovado dinamismo del sector industrial y de la inversión

Impulsados por la fortaleza de las exportaciones

18

Sep.+14,9%

El aumento de la utilización de la capacidad productiva vuelve a impulsar la inversión.

Sep.+5,9%

Los pedidos de la UEM se aceleran hasta un 17,1% en septiembre

Escenario Económico Financiero | Diciembre 2017

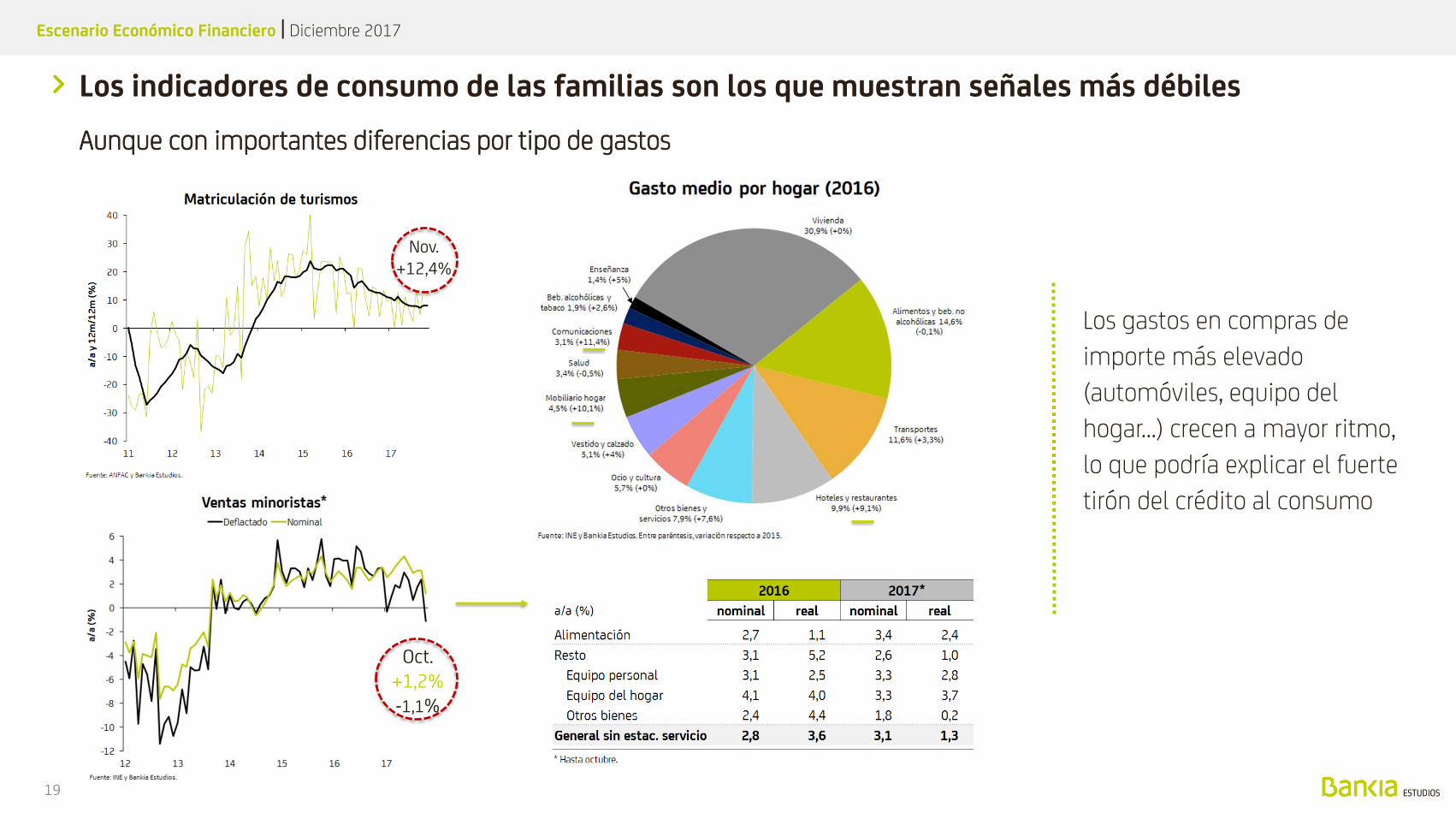

Los indicadores de consumo de las familias son los que muestran señales más débiles

Aunque con importantes diferencias por tipo de gastos

19

Oct.+1,2%-1,1%

Nov.+12,4%

Los gastos en compras de

importe más elevado

(automóviles, equipo del

hogar…) crecen a mayor ritmo,

lo que podría explicar el fuerte

tirón del crédito al consumo

Escenario Económico Financiero | Diciembre 2017

El mercado de la vivienda mantiene su pujanza

La recuperación de la demanda se deja sentir en una mayor presión en los precios

20

Oct.+25,7%

Escenario Económico Financiero | Diciembre 2017

Por el momento, el impacto del conflicto catalán en los indicadores de confianza es reducido

El empeoramiento afecta principalmente a los consumidores y al comercio minorista

21

Nov.75,7%

Nov.56,154,4

Nov.110,8

Nov.-1,7

Nov.5,5

Nov.20,7

Los niveles de confianza son aún más elevados que en 2016

Escenario Económico Financiero | Diciembre 2017

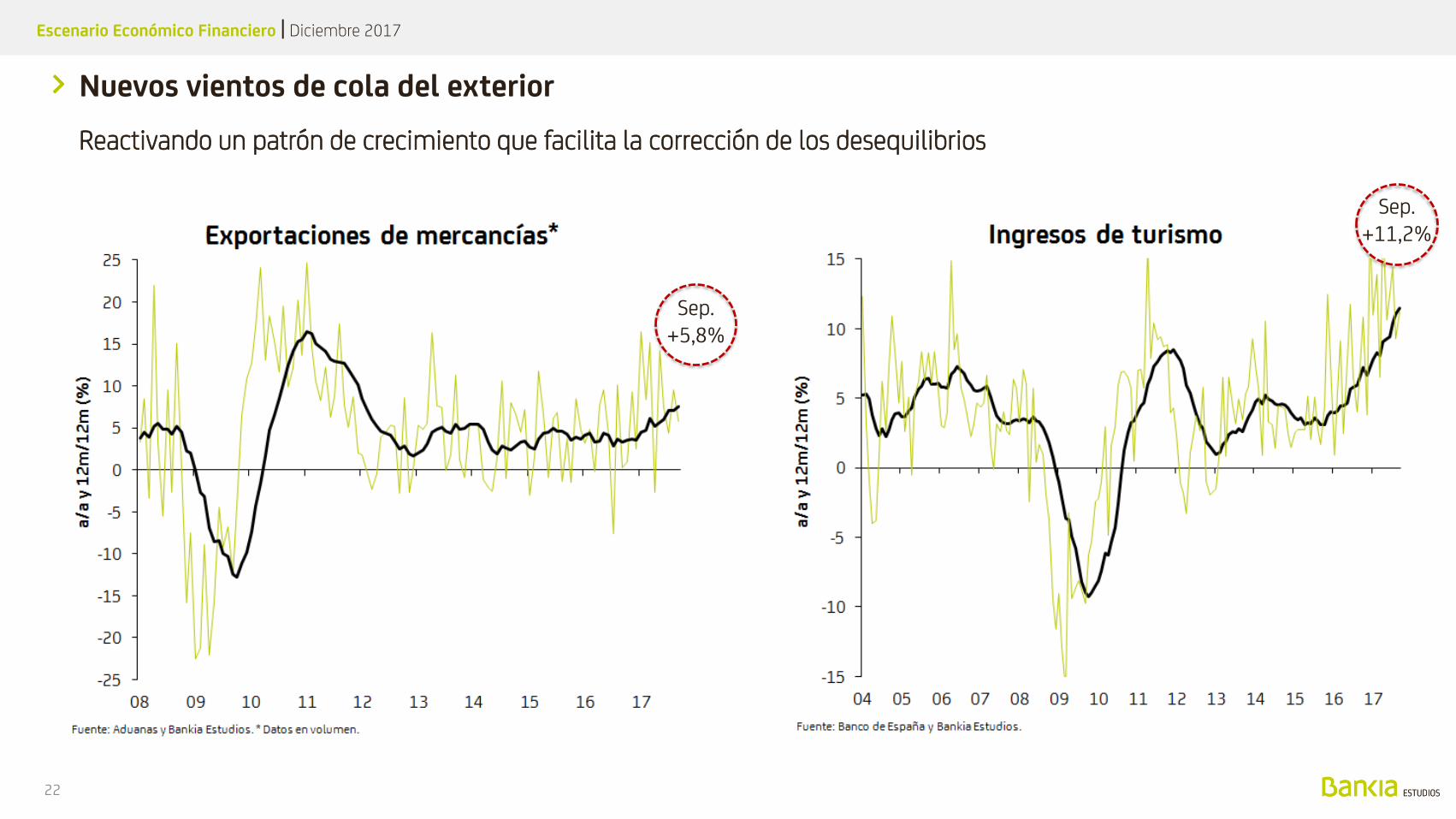

Nuevos vientos de cola del exterior

Reactivando un patrón de crecimiento que facilita la corrección de los desequilibrios

22

Sep.+5,8%

Sep.+11,2%

Escenario Económico Financiero | Diciembre 2017

Un patrón de crecimiento más sólido, con mayor peso de las exportaciones y la inversión

El impulso de la demanda externa ha sido clave

23

El nivel de PIB es el mismo que

el de 2008, pero ha variado el

peso de sus componentes.

Se ha corregido el sobrepeso de

la construcción y de las

importaciones.

Exportaciones

TurismoInversión Empleo Consumo

Escenario Económico Financiero | Diciembre 2017

La mejora de la competitividad permite aprovechar el tirón exterior

Es fundamental que el ajuste de los CLU’S recaiga en mayores ganancias de productividad

24

La apreciación del euro

supone un riesgo al

deteriorar la competitividad

fuera de la UEM

Desde 2008 la

competitividad frente a la

OCDE ha mejorado un 2,2%,

y frente a la UEM un 3,9%

Escenario Económico Financiero | Diciembre 2017

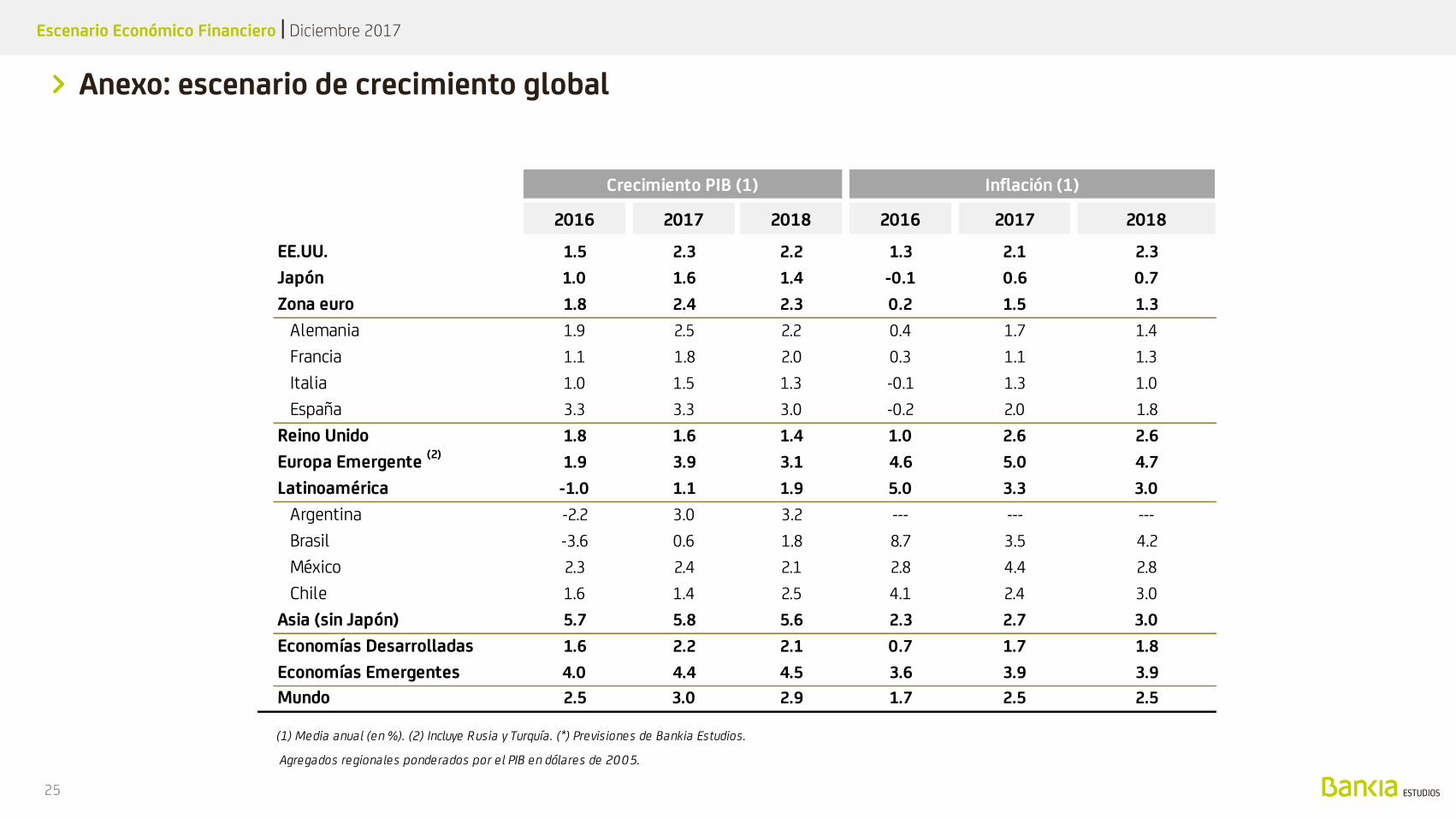

Anexo: escenario de crecimiento global

25

2016 2017 2018 2016 2017 2018

EE.UU. 1.5 2.3 2.2 1.3 2.1 2.3

Japón 1.0 1.6 1.4 -0.1 0.6 0.7

Zona euro 1.8 2.4 2.3 0.2 1.5 1.3

Alemania 1.9 2.5 2.2 0.4 1.7 1.4

Francia 1.1 1.8 2.0 0.3 1.1 1.3

Italia 1.0 1.5 1.3 -0.1 1.3 1.0

España 3.3 3.3 3.0 -0.2 2.0 1.8

Reino Unido 1.8 1.6 1.4 1.0 2.6 2.6

Europa Emergente (2)1.9 3.9 3.1 4.6 5.0 4.7

Latinoamérica -1.0 1.1 1.9 5.0 3.3 3.0

Argentina -2.2 3.0 3.2 --- --- ---

Brasil -3.6 0.6 1.8 8.7 3.5 4.2

México 2.3 2.4 2.1 2.8 4.4 2.8

Chile 1.6 1.4 2.5 4.1 2.4 3.0

Asia (sin Japón) 5.7 5.8 5.6 2.3 2.7 3.0

Economías Desarrolladas 1.6 2.2 2.1 0.7 1.7 1.8

Economías Emergentes 4.0 4.4 4.5 3.6 3.9 3.9

Mundo 2.5 3.0 2.9 1.7 2.5 2.5

(1) Media anual (en %). (2) Incluye Rusia y Turquía. (*) Previsiones de Bankia Estudios.

Agregados regionales ponderados por el PIB en dólares de 2005.

Crecimiento PIB (1) Inflación (1)

Advertencia

legalEste documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone

una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de

Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de

fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por

terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública

presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por

lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no

tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de

Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos,

incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras

expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en

los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la

competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y

contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro

aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan

copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier

operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos.

Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la

información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

26