¿es posible reducir la inflación y mantener un tipo de ... · desde 2005 la política monetaria...

TRANSCRIPT

¿Es posible reducir la inflación y

mantener un tipo de cambio competitivo?

Fundamentos, instrumentos y trade offs

Pablo Rosselli

29 de agosto de 2013

Los contenidos de esta presentación han sido preparados utilizando fuentes y modelos de análisis que consideramos confiables en las actuales circunstancias. No obstante, nuestra firma no asume responsabilidad alguna por las decisiones que se puedan tomar en base a los mismos, ni siquiera ante la eventualidad de un error de transcripción de información estadística divulgada por terceras partes. Se prohíbe la reproducción total o parcial de este documento sin autorización escrita de Deloitte S.C.

© Deloitte S.C. 2013 2

Contenido

1.¿Se puede actuar sobre el TCR a través de la política monetaria-cambiaria?

¿Cuán restrictivo es el trade-off entre tipo de cambio e inflación?

1.¿Cuán relevantes son los posibles instrumentos de la política monetaria?

¿Agregados o Tasas de Interés?

1.¿Se puede actuar sobre el TCR influyendo sobre sus fundamentos?

1.¿Cuál es el espacio de acción de la política económica hoy y cuáles deberían

ser sus objetivos de mediano plazo?

© Deloitte S.C. 2013 3

Contenido

1.¿Se puede actuar sobre el TCR a través de la política monetaria-cambiaria?

¿Cuán restrictivo es el trade-off entre tipo de cambio e inflación?

1.¿Cuán relevantes son los posibles instrumentos de la política monetaria?

¿Agregados o Tasas de Interés?

1.¿Se puede actuar sobre el TCR influyendo sobre sus fundamentos?

1.¿Cuál es el espacio de acción de la política económica hoy y cuáles deberían

ser sus objetivos de mediano plazo?

© Deloitte S.C. 2013 4

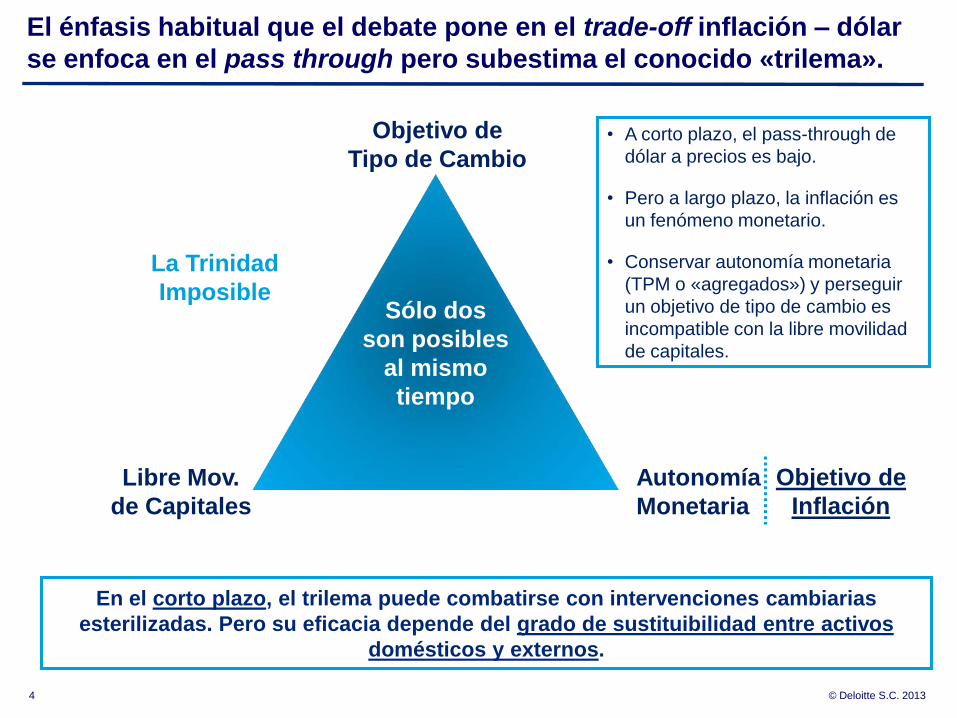

El énfasis habitual que el debate pone en el trade-off inflación – dólar

se enfoca en el pass through pero subestima el conocido «trilema».

Objetivo de

Tipo de Cambio

Libre Mov.

de Capitales

Autonomía

Monetaria

Sólo dos

son posibles

al mismo

tiempo

En el corto plazo, el trilema puede combatirse con intervenciones cambiarias

esterilizadas. Pero su eficacia depende del grado de sustituibilidad entre activos

domésticos y externos.

Objetivo de

Inflación

• A corto plazo, el pass-through de

dólar a precios es bajo.

• Pero a largo plazo, la inflación es

un fenómeno monetario.

• Conservar autonomía monetaria

(TPM o «agregados») y perseguir

un objetivo de tipo de cambio es

incompatible con la libre movilidad

de capitales.

La Trinidad

Imposible

© Deloitte S.C. 2013 5

La intervención cambiaria con esterilización tiene impactos muy

limitados por la alta sustituibilidad entre activos domésticos y externos.

El Banco Central compró dólares entre 2005 y 2013 unos US$ 6.000 millones.

Las intervenciones cambiarias se volvieron sistemáticas y de largo plazo

(ineficaces para su objetivo). De todos modos, tuvieron otro impacto relevante y

positivo: eliminaron el riesgo cambiario en la deuda pública.

3,6%

3,6%

2,3%

2,0%

3,8%

3,0%

2,3%

2,4%

0% 1% 2% 3% 4%

Chile

Perú

Colombia

Uruguay

junio

julio

agosto

Rendimiento de títulos públicos indexados a la inflación

No hay primas de riesgo relevantes vs

otros activos externos comparables.

0

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009 2010 2011 2012 2013.I

LRM en UI

LRM en pesos

Stock de títulos públicos emitidos por el BCUEn millones de dólares

USD 914:

USD 8.573:

© Deloitte S.C. 2013 6

Contenido

1.¿Se puede actuar sobre el TCR a través de la política monetaria-cambiaria?

¿Cuán restrictivo es el trade-off entre tipo de cambio e inflación?

1.¿Cuán relevantes son los posibles instrumentos de la política monetaria?

¿Agregados o Tasas de Interés?

1.¿Se puede actuar sobre el TCR influyendo sobre sus fundamentos?

1.¿Cuál es el espacio de acción de la política económica hoy y cuáles deberían

ser sus objetivos de mediano plazo?

© Deloitte S.C. 2013 7

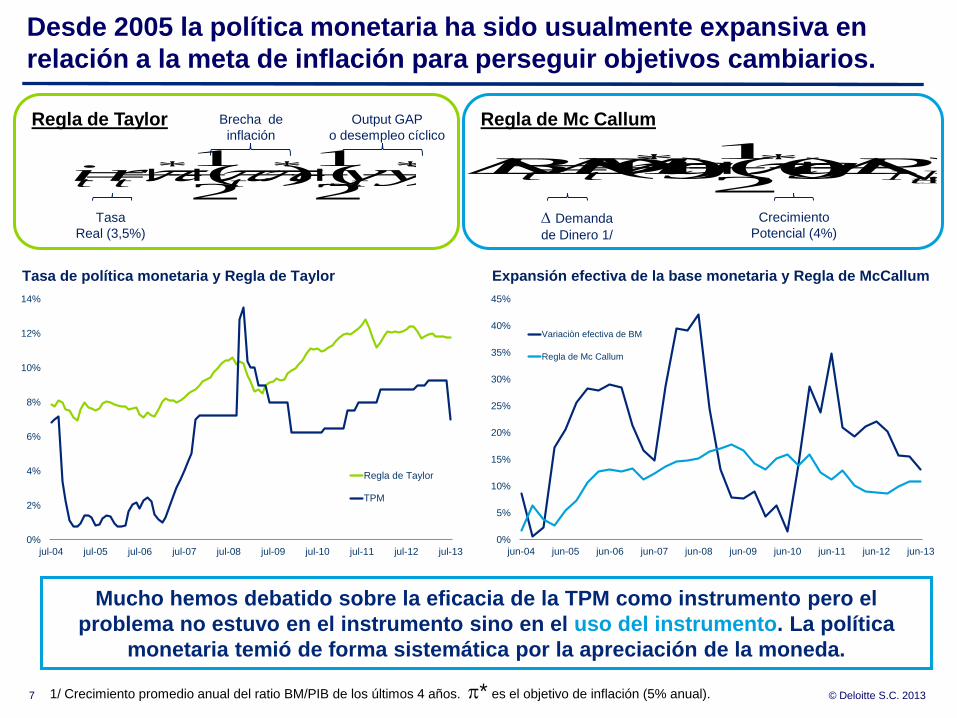

Desde 2005 la política monetaria ha sido usualmente expansiva en

relación a la meta de inflación para perseguir objetivos cambiarios.

Regla de Taylor

Regla de Mc Callum

Mucho hemos debatido sobre la eficacia de la TPM como instrumento pero el

problema no estuvo en el instrumento sino en el uso del instrumento. La política

monetaria temió de forma sistemática por la apreciación de la moneda.

0%

2%

4%

6%

8%

10%

12%

14%

jul-04 jul-05 jul-06 jul-07 jul-08 jul-09 jul-10 jul-11 jul-12 jul-13

Regla de Taylor

TPM

Tasa de política monetaria y Regla de Taylor

Brecha de

inflación

Output GAP

o desempleo cíclico

Tasa

Real (3,5%) Demanda

de Dinero 1/

Crecimiento

Potencial (4%)

)(2

1)(

2

1 *** yyri tttt ))((2

1)(

1

**

tNomtt PIBggDBM

1/ Crecimiento promedio anual del ratio BM/PIB de los últimos 4 años. * es el objetivo de inflación (5% anual).

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

jun-04 jun-05 jun-06 jun-07 jun-08 jun-09 jun-10 jun-11 jun-12 jun-13

Variaciòn efectiva de BM

Regla de Mc Callum

Expansión efectiva de la base monetaria y Regla de McCallum

© Deloitte S.C. 2013 8

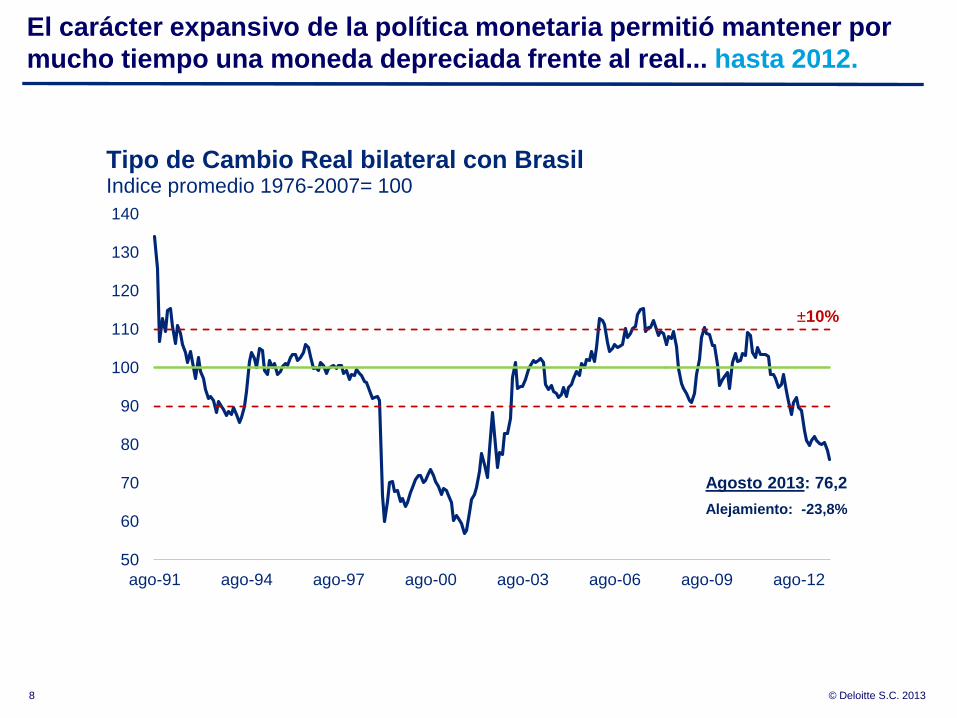

El carácter expansivo de la política monetaria permitió mantener por

mucho tiempo una moneda depreciada frente al real... hasta 2012.

50

60

70

80

90

100

110

120

130

140

ago-91 ago-94 ago-97 ago-00 ago-03 ago-06 ago-09 ago-12

Tipo de Cambio Real bilateral con BrasilIndice promedio 1976-2007= 100

±10%

Agosto 2013: 76,2

Alejamiento: -23,8%

© Deloitte S.C. 2013 9

Contenido

1.¿Se puede actuar sobre el TCR a través de la política monetaria-cambiaria?

¿Cuán restrictivo es el trade-off entre tipo de cambio e inflación?

1.¿Cuán relevantes son los posibles instrumentos de la política monetaria?

¿Agregados o Tasas de Interés?

1.¿Se puede actuar sobre el TCR influyendo sobre sus fundamentos?

1.¿Cuál es el espacio de acción de la política económica hoy y cuáles deberían

ser sus objetivos de mediano plazo?

© Deloitte S.C. 2013 10

La capacidad de la política económica de influir en el tipo de cambio

real de forma más o menos sostenida es muy limitada.

El tipo de cambio real NO es un instrumento de política económica porque NO es una

variable de control.

A largo plazo, hay relaciones de Paridad de Poder de Compra (TCR bilateral con EEUU y

TCR bilateral con Brasil).

A mediano plazo, las oscilaciones del TCR suelen estar razonablemente explicadas por

fluctuaciones de sus «fundamentos»: Productividad Relativa Sector Transable / No Transable

Productividad Relativa Sector Transable Doméstico / Sector Transable Externo

Absorción doméstica / PIB

Gasto público / PIB

Términos de intercambio

Tasas de interés internacionales / Tasas domésticas

La política fiscal probablemente tiene cierto grado de influencia en el TCR: la

expansión del gasto público probablemente conduce a una apreciación de la moneda

(sesgo hacia consumo de no transables).

La existencia de relaciones de paridad de poder de compra en el largo plazo están

muy bien documentadas para el caso uruguayo. También hay modelizaciones

basadas en fundamentos (pero hace falta más investigación).

© Deloitte S.C. 2013 11

La política fiscal marcó una fuerte expansión del gasto público que

probablemente acentuó las presiones de apreciación cambiaria.

Es necesario establecer algún marco institucional que aliente un sesgo contracíclico

de la política fiscal. De todos modos, es difícil sostener que la política fiscal debe

estar supeditada a un objetivo de influencia sobre el TCR vía fundamentos.

23%

24%

25%

26%

27%

28%

29%

30%

jun-01 jun-03 jun-05 jun-07 jun-09 jun-11 jun-13

Gasto primario del SPNFAños móviles, en % del PIB

© Deloitte S.C. 2013 12

Contenido

1.¿Se puede actuar sobre el TCR a través de la política monetaria-cambiaria?

¿Cuán restrictivo es el trade-off entre tipo de cambio e inflación?

1.¿Cuán relevantes son los posibles instrumentos de la política monetaria?

¿Agregados o Tasas de Interés?

1.¿Se puede actuar sobre el TCR influyendo sobre sus fundamentos?

1.¿Cuál es el espacio de acción de la política económica hoy y cuáles deberían

ser sus objetivos de mediano plazo?

© Deloitte S.C. 2013 13

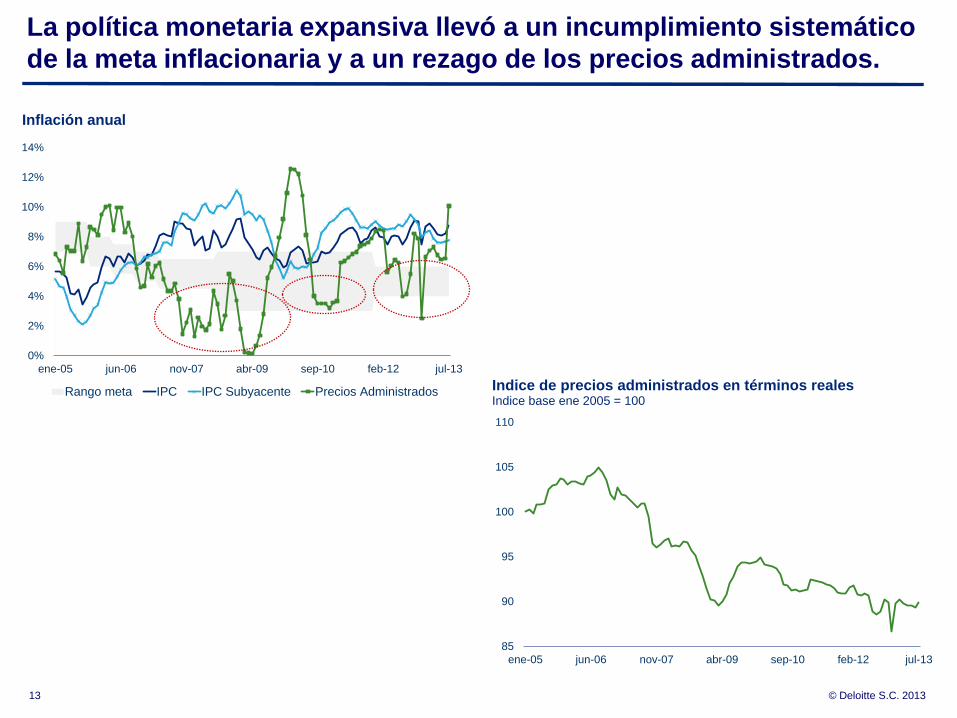

La política monetaria expansiva llevó a un incumplimiento sistemático

de la meta inflacionaria y a un rezago de los precios administrados.

85

90

95

100

105

110

ene-05 jun-06 nov-07 abr-09 sep-10 feb-12 jul-13

Indice de precios administrados en términos realesIndice base ene 2005 = 100

0%

2%

4%

6%

8%

10%

12%

14%

ene-05 jun-06 nov-07 abr-09 sep-10 feb-12 jul-13

Rango meta IPC IPC Subyacente Precios Administrados

Inflación anual

© Deloitte S.C. 2013 14

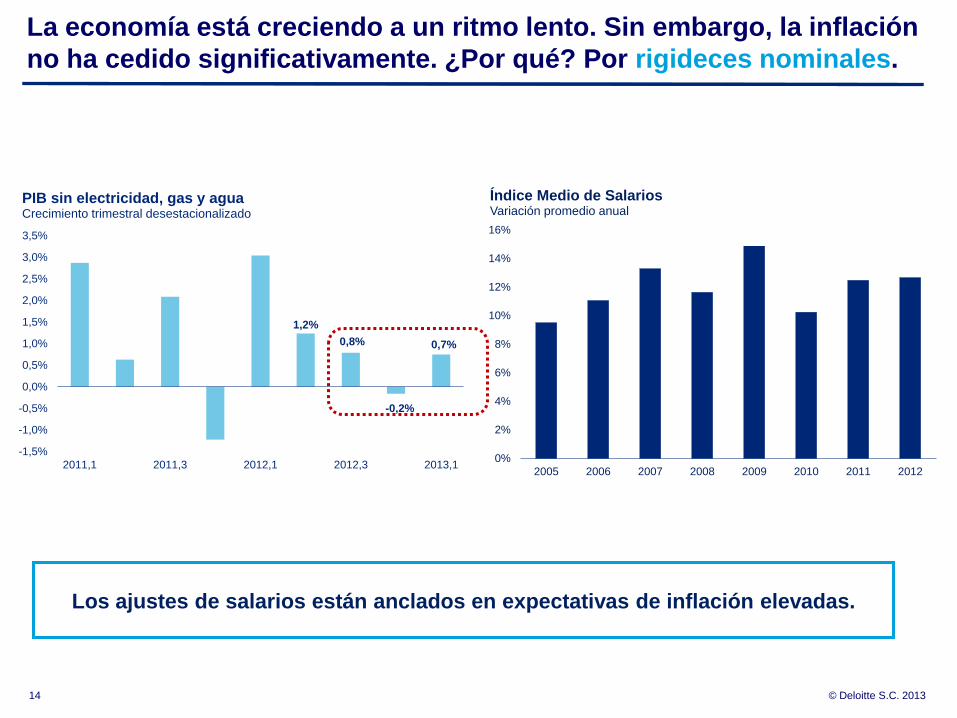

La economía está creciendo a un ritmo lento. Sin embargo, la inflación

no ha cedido significativamente. ¿Por qué? Por rigideces nominales.

Los ajustes de salarios están anclados en expectativas de inflación elevadas.

0%

2%

4%

6%

8%

10%

12%

14%

16%

2005 2006 2007 2008 2009 2010 2011 2012

Índice Medio de SalariosVariación promedio anual

1,2%

0,8%

-0,2%

0,7%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2011,1 2011,3 2012,1 2012,3 2013,1

PIB sin electricidad, gas y aguaCrecimiento trimestral desestacionalizado

© Deloitte S.C. 2013 15

A su vez, los salarios reales están subiendo más que la productividad.

La participación de la masa salarial en el PIB se encuentra en niveles relativamente

altos en términos históricos. ¿Los Consejos de Salarios pueden generar un

incremento de esa participación sostenible a largo plazo?

85

90

95

100

105

110

115

1983 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013*

Ratio Masa Salarial / PIBÍndice 1983-2011 = 100

En mercados competitivos con retornos

constantes a escala, la participación de la

masa salarial es constante a largo plazo.

© Deloitte S.C. 2013 16

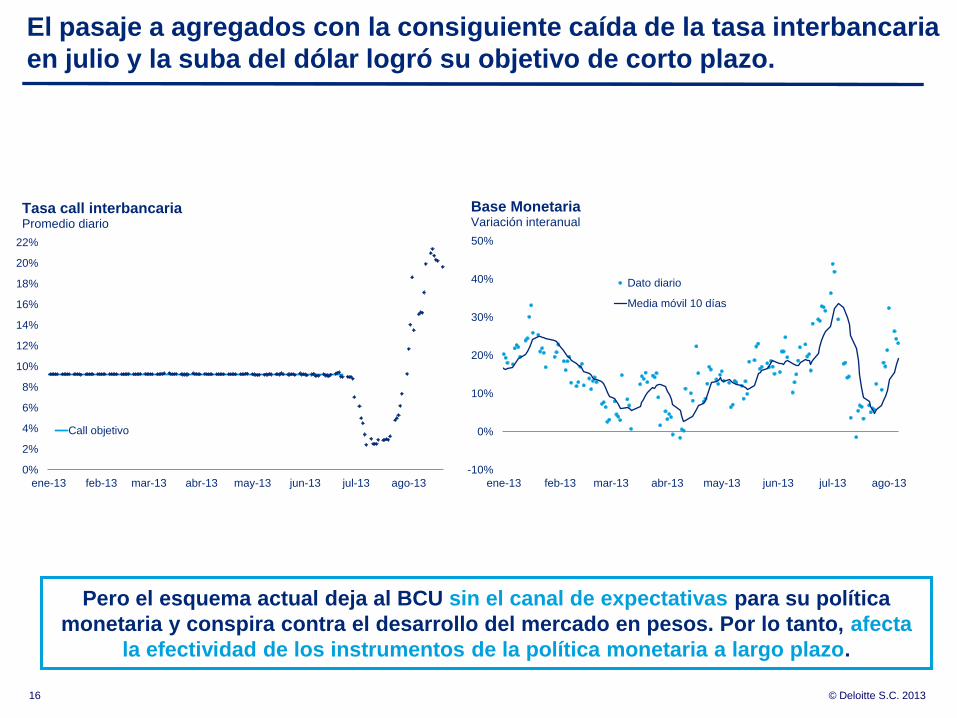

El pasaje a agregados con la consiguiente caída de la tasa interbancaria

en julio y la suba del dólar logró su objetivo de corto plazo.

Pero el esquema actual deja al BCU sin el canal de expectativas para su política

monetaria y conspira contra el desarrollo del mercado en pesos. Por lo tanto, afecta

la efectividad de los instrumentos de la política monetaria a largo plazo.

-10%

0%

10%

20%

30%

40%

50%

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13

Dato diario

Media móvil 10 días

Base MonetariaVariación interanual

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

ene-13 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13

Call objetivo

Tasa call interbancariaPromedio diario

© Deloitte S.C. 2013 17

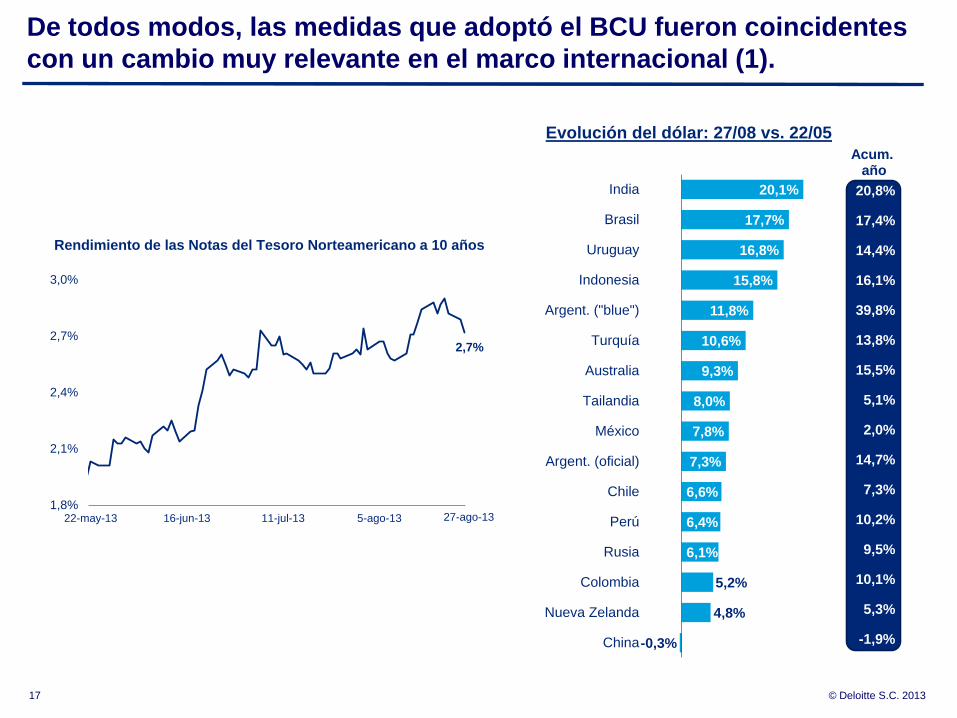

De todos modos, las medidas que adoptó el BCU fueron coincidentes

con un cambio muy relevante en el marco internacional (1).

1,8%

2,1%

2,4%

2,7%

3,0%

22-may-13 16-jun-13 11-jul-13 5-ago-13

2,7%

Rendimiento de las Notas del Tesoro Norteamericano a 10 años

27-ago-13

-0,3%

4,8%

5,2%

6,1%

6,4%

6,6%

7,3%

7,8%

8,0%

9,3%

10,6%

11,8%

15,8%

16,8%

17,7%

20,1%

China

Nueva Zelanda

Colombia

Rusia

Perú

Chile

Argent. (oficial)

México

Tailandia

Australia

Turquía

Argent. ("blue")

Indonesia

Uruguay

Brasil

India

Evolución del dólar: 27/08 vs. 22/05

Acum.año

-1,9%

5,3%

10,1%

9,5%

10,2%

7,3%

14,7%

2,0%

5,1%

15,5%

13,8%

39,8%

16,1%

14,4%

17,4%

20,8%

© Deloitte S.C. 2013 18

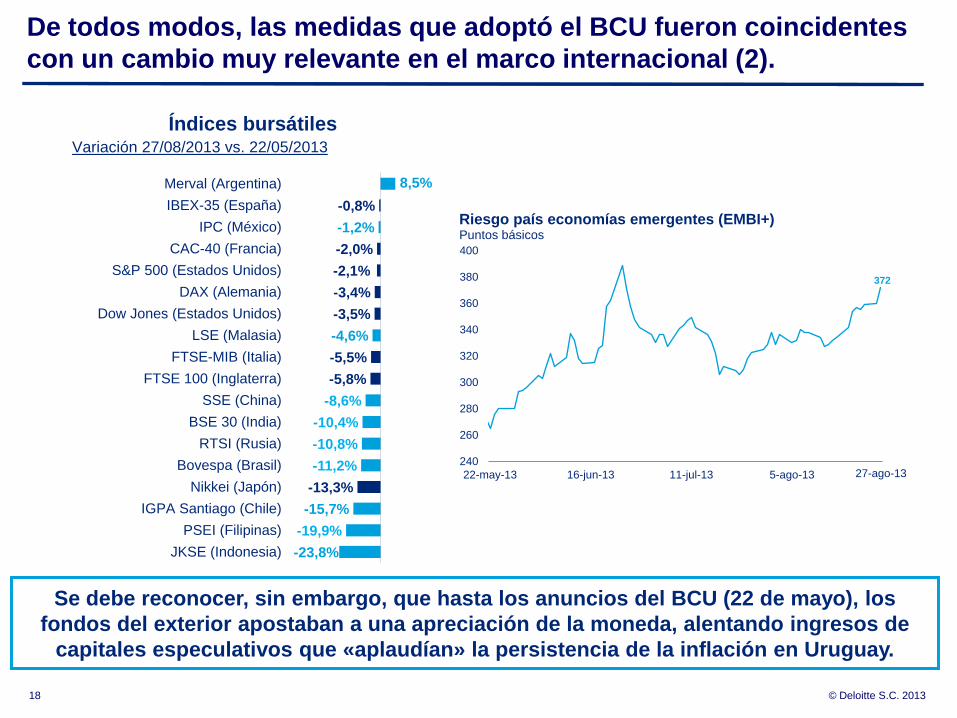

Se debe reconocer, sin embargo, que hasta los anuncios del BCU (22 de mayo), los

fondos del exterior apostaban a una apreciación de la moneda, alentando ingresos de

capitales especulativos que «aplaudían» la persistencia de la inflación en Uruguay.

De todos modos, las medidas que adoptó el BCU fueron coincidentes

con un cambio muy relevante en el marco internacional (2).

Variación 27/08/2013 vs. 22/05/2013

Índices bursátiles

-23,8%

-19,9%

-15,7%

-13,3%

-11,2%

-10,8%

-10,4%

-8,6%

-5,8%

-5,5%

-4,6%

-3,5%

-3,4%

-2,1%

-2,0%

-1,2%

-0,8%

8,5%

JKSE (Indonesia)

PSEI (Filipinas)

IGPA Santiago (Chile)

Nikkei (Japón)

Bovespa (Brasil)

RTSI (Rusia)

BSE 30 (India)

SSE (China)

FTSE 100 (Inglaterra)

FTSE-MIB (Italia)

LSE (Malasia)

Dow Jones (Estados Unidos)

DAX (Alemania)

S&P 500 (Estados Unidos)

CAC-40 (Francia)

IPC (México)

IBEX-35 (España)

Merval (Argentina)

372

240

260

280

300

320

340

360

380

400

22-may-13 16-jun-13 11-jul-13 5-ago-13

Riesgo país economías emergentes (EMBI+)Puntos básicos

27-ago-13

© Deloitte S.C. 2013 19

Reflexiones finales

La apreciación de la moneda nacional hasta 2011 estaba explicada razonablemente por

fundamentos.

Las políticas monetaria y fiscal se apoyaron en diagnósticos inconsistentes entre sí.

La política monetaria «temió a la flotación», con una visión «pesimista» sobre los impactos de la apreciación

cambiaria en la actividad económica. Toleró una inflación sistemáticamente mayor a la meta.

En cambio, la política fiscal fue expansiva, con una visión «optimista» sobre el crecimiento de largo plazo de la

economía uruguaya (y de la recaudación tributaria) y contribuyó a la apreciación de la moneda.

El cambio a agregados deja al Banco Central sin una herramienta eficaz de comunicación de su

instancia monetaria. El anuncio de una meta a 3 meses es muy poco relevante para la dinámica

inflacionaria y se vuelve más irrelevante si el promedio trimestral se cumple con fuertes

oscilaciones durante el trimestre. Se deteriora por lo tanto el canal de expectativas de la política

monetaria.

La elección del instrumento de política monetaria debería depender de consideraciones de largo

plazo. A nuestro juicio, el manejo de la tasa de interés parece más adecuado (y su uso es

generalizado en el mundo).

Cualquiera sea el instrumento (tasas o agregados), es necesario construir mayores acuerdos en la

profesión acerca de cómo evaluar el signo de la política monetaria.

© Deloitte S.C. 2013 20

Reflexiones finales (cont.)

Uruguay debe apuntar a una inflación sustancialmente más baja (3%-4% anual).

Si aceptamos niveles de inflación de 5%-8% anual, las tasas de interés en moneda nacional serán

siempre sensiblemente más altas que las tasas internacionales y deberemos convivir con

frecuentes episodios de «carry trade».

El próximo gobierno debería apuntar a una reducción sustancial de la inflación pero eso no será

posible en un contexto de suba del dólar (como probablemente veremos) y de ajustes salariales de

10% anual.

¿Con un enfoque monetario «ortodoxo», aceptando costos relevantes en materia de empleo?

¿Apelando a una desindexación coordinada de los salarios, que minimice los efectos adversos en el

mercado de trabajo?

Será necesario fortalecer la credibilidad del Banco Central en relación al cumplimiento de sus

metas de inflación.

Asimismo, parece imprescindible establecer algún marco institucional que aliente un sesgo

contracíclico de la política fiscal. Eso es un factor clave para evitar apreciaciones desmedidas de

la moneda nacional.

En condiciones excepcionales, puede pensarse en el uso de controles transitorios a los ingresos

de capitales. Pero esos controles no son sustitutos de una política fiscal contracíclica.

© Deloitte S.C. 2013 21

Sobre Deloitte

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada

por garantía, y su red de firmas miembros, cada una como una entidad única e independiente y legalmente separada. Una descripción detallada

de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembros puede verse en el sitio web www.deloitte.com/about.

Deloitte presta servicios de auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas

industrias. Con una red global de firmas miembros en más de 150 países, Deloitte brinda sus capacidades de clase mundial y su profunda

experiencia local para ayudar a sus clientes a tener éxito donde sea que operen. Aproximadamente 195.000 profesionales de Deloitte se han

comprometido a convertirse en estándar de excelencia.

© 2013 Deloitte S.C.