entorno económico nacional, gasto público y...

TRANSCRIPT

3er Foro Nacional IMEF de Infraestructura

Entorno Económico Nacional,

1

Subsecretaría de Egresos

04 de marzo de 2011

Entorno Económico Nacional, Gasto Público y Futuro de la

Infraestructura

Índice

1.Entorno Económico Nacional

2.Gasto Público

2

2.Gasto Público

3.Visión del futuro en infraestructura

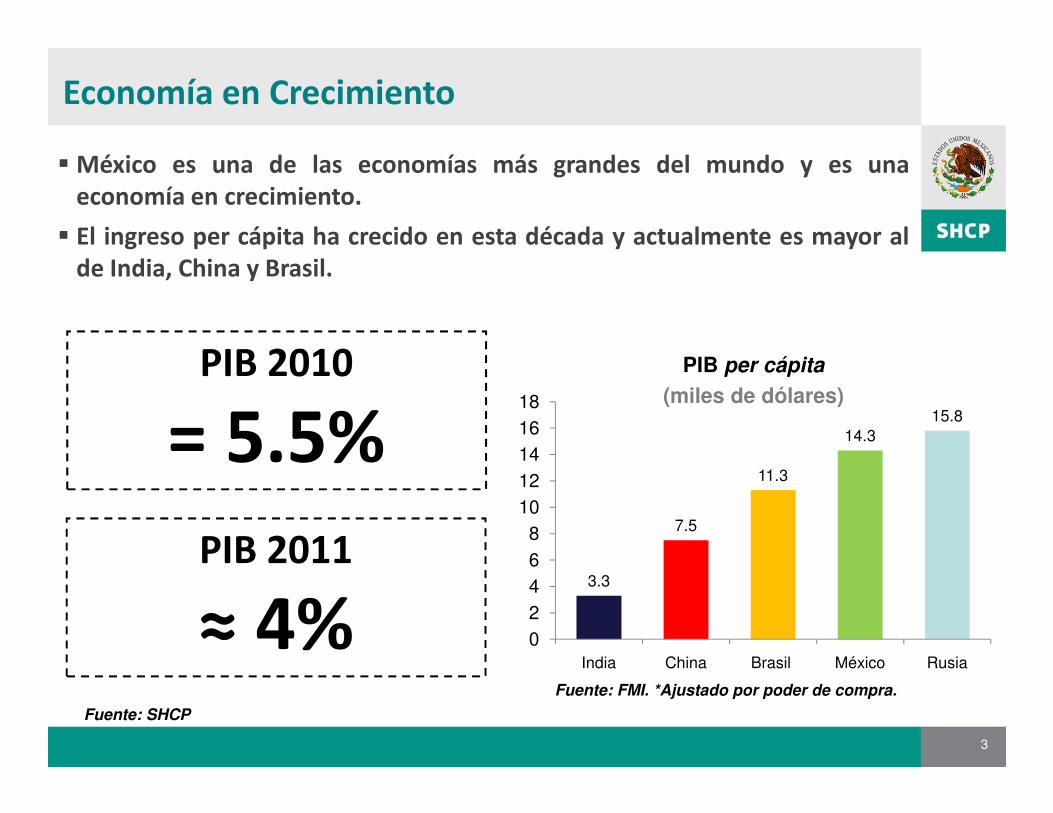

� México es una de las economías más grandes del mundo y es unaeconomía en crecimiento.

� El ingreso per cápita ha crecido en esta década y actualmente es mayor alde India, China y Brasil.

Economía en Crecimiento

18

PIB per cápita

(miles de dólares)

PIB 2010

= 5.5%

3

PIB 2011

≈ 4%Fuente: FMI. *Ajustado por poder de compra.

3.3

7.5

11.3

14.3

15.8

0

2

4

6

8

10

12

14

16

18

India China Brasil México Rusia

(miles de dólares)

Fuente: SHCP

= 5.5%

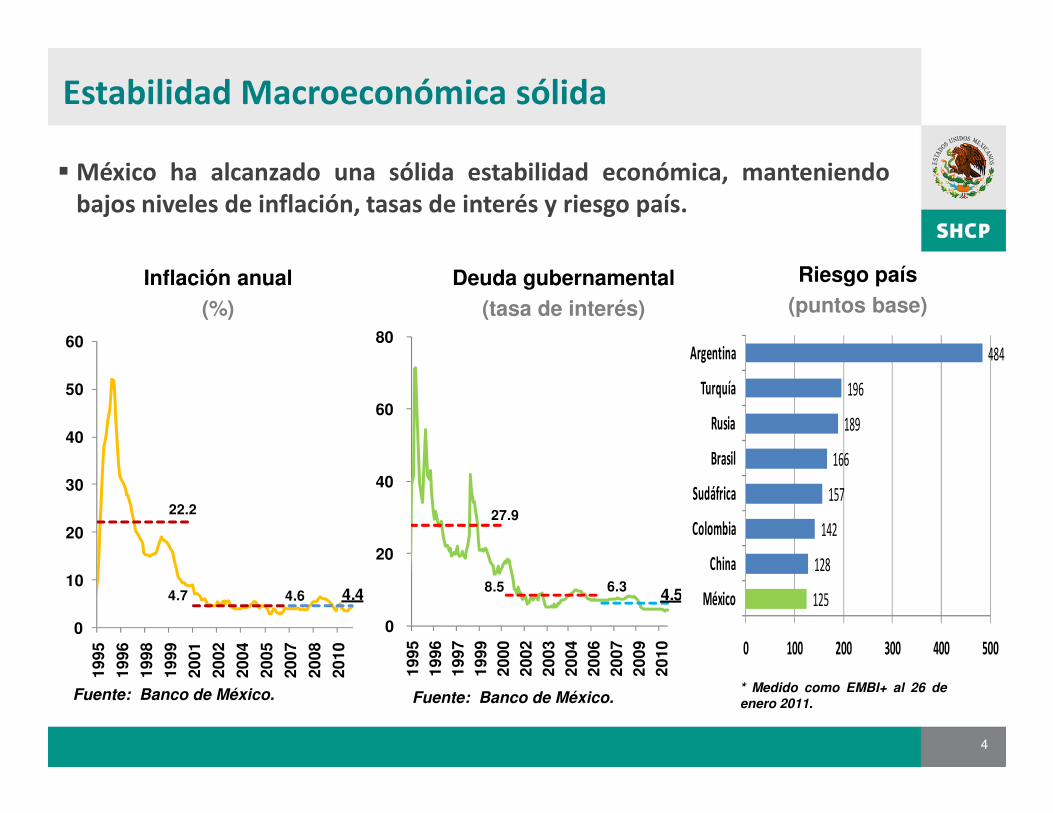

� México ha alcanzado una sólida estabilidad económica, manteniendobajos niveles de inflación, tasas de interés y riesgo país.

Estabilidad Macroeconómica sólida

Riesgo país

(puntos base)

50

60

60

80

196

484

Turquía

Argentina

Deuda gubernamental

(tasa de interés)

Inflación anual

(%)

4

Fuente: Banco de México. Fuente: Banco de México.* Medido como EMBI+ al 26 deenero 2011.

4.44.7

22.2

4.6

0

10

20

30

40

19

95

19

96

19

98

19

99

20

01

20

02

20

04

20

05

20

07

20

08

20

10

4.5

27.9

6.38.5

0

20

40

60 1

99

5

19

96

19

97

19

99

20

00

20

02

20

03

20

04

20

06

20

07

20

09

20

10

125

128

142

157

166

189

0 100 200 300 400 500

México

China

Colombia

Sudáfrica

Brasil

Rusia

14 Total Sin Autos18

23

24

Milla

resTotal Sin Autos

� La demanda externa ha regresado a los niveles observados antes de lacrisis y se aceleró en el último trimestre de 2010.

Exportaciones No Petroleras(ajustadas, mmd)

Participación de las Exportaciones de México en las Importaciones de E.U

(no petroleras, prom. móvil 3m.%)

Evolución Económica Reciente

5

6

7

8

9

10

11

12

13

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

dic

-10

11

12

13

14

15

16

17

14

15

16

17

18

19

20

21

22

23

en

e-0

8

mar-

08

may-0

8

ag

o-0

8

oct-

08

dic

-08

mar-

09

may-0

9

jul-

09

oct-

09

dic

-09

feb

-10

may-1

0

jul-

10

sep

-10

dic

-10

Milla

res

� El paquete económico implica una tendencia decreciente en la deudapública a partir de 2011 y un nivel moderado de déficit.

Deuda Pública(% del PIB) Déficit de Gobierno, 2010

(% del PIB)

Perspectivas de México para 2011

35.2 35.134.8

35.0

36.0

Deuda Neta SHRFSP

10

12

6Fuente: S&P (Mayo 2010)Observado 2010** Aprobado 2011

30.9 30.7

30.1

29.5

28.8

28.2

34.834.3

33.7

33.0

27.0

28.0

29.0

30.0

31.0

32.0

33.0

34.0

35.0

2010 2011 2012 2013 2014 2015

0

2

4

6

8

Méxic

o*

Méxic

o**

Pro

med

io B

BB

Ind

iaL

itu

an

iaS

ud

áfr

ica

Hu

ng

ría

Cro

acia

Tú

nez

Ru

sia

Bu

lgari

aB

rasil

Perú

Pro

med

io o

tro

sIr

lan

da

Esp

añ

aJap

ón

Gre

cia

Po

rtu

gal

Ru

man

iaIt

alia

� La actividad se ha recuperado impulsada tanto por la producción industrialcomo los servicios. Se han resarcido los empleos formales que se perdierondurante la crisis, y se mantiene un crecimiento positivo elevado.

IGAE(índice, enero 2008=100)

Evolución Económica Reciente

105

Total Industrial Servicios

Empleo(var. mensual, prom. mov. 3m., ajustada,

miles)

60

80

100

7

85

90

95

100

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10 -120

-100

-80

-60

-40

-20

0

20

40

en

e-0

8

ma

r-0

8

ma

y-0

8

jul-

08

se

p-0

8

no

v-0

8

en

e-0

9

ma

r-0

9

ma

y-0

9

jul-

09

se

p-0

9

no

v-0

9

en

e-1

0

ma

r-1

0

ma

y-1

0

jul-

10

se

p-1

0

no

v-1

0

en

e-1

1

730 mil nuevos trabajos creados

en 2010

110

115

Reservas Internacionales(miles de millones de dólares)

� Las reservas internacionales son de 118 mil millones de dólares.Adicionalmente, se aprobó la renovación de la línea de crédito flexible conel Fondo Monetario Internacional por dos años y 72 mil millones dedólares.

Perspectivas de México para 2011

8

70

75

80

85

90

95

100

105

110

en

e-0

8

ma

r-0

8

ab

r-0

8

jun

-08

ag

o-0

8

oc

t-0

8

dic

-08

feb

-09

ab

r-0

9

jun

-09

ag

o-0

9

oc

t-0

9

dic

-09

feb

-10

ab

r-1

0

jun

-10

ag

o-1

0

oc

t-1

0

dic

-10

feb

-11

Fuente: Banxico

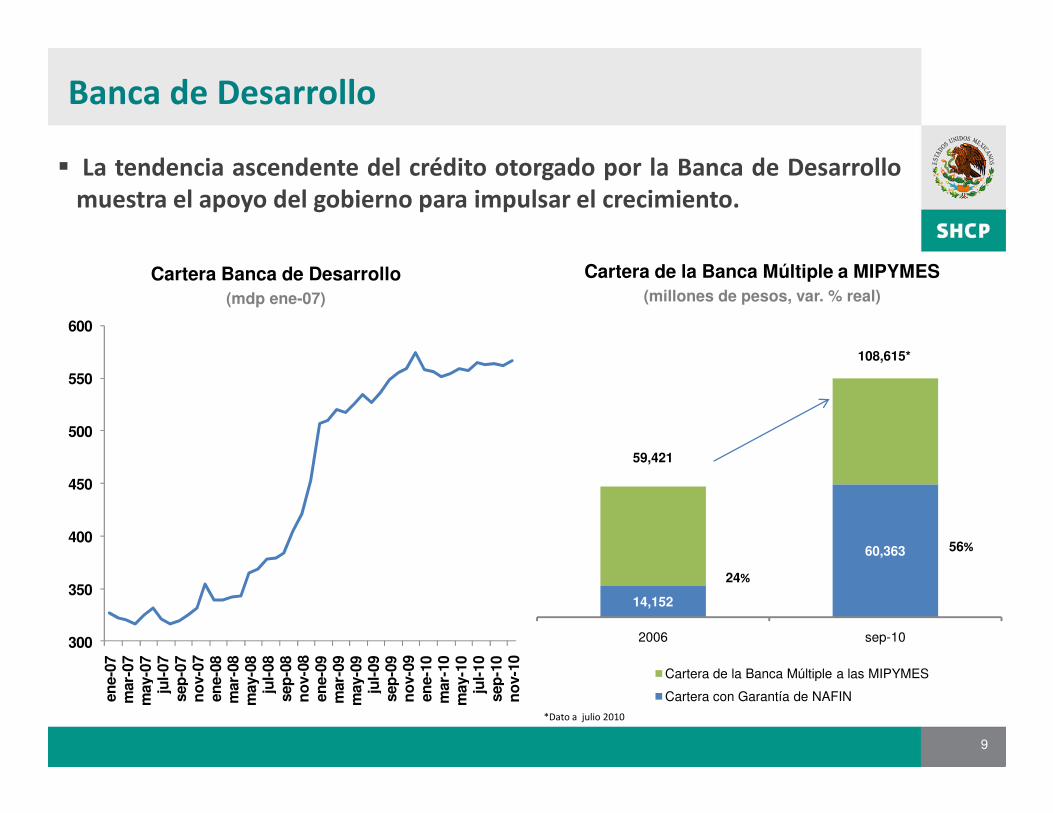

Banca de Desarrollo

Cartera Banca de Desarrollo

(mdp ene-07)

Cartera de la Banca Múltiple a MIPYMES

(millones de pesos, var. % real)

108,615*

550

600

� La tendencia ascendente del crédito otorgado por la Banca de Desarrollomuestra el apoyo del gobierno para impulsar el crecimiento.

9

14,152

60,363

59,421

2006 sep-10

Cartera de la Banca Múltiple a las MIPYMES

Cartera con Garantía de NAFIN

*Dato a julio 2010

56%

24%

300

350

400

450

500

en

e-0

7m

ar-

07

may-0

7ju

l-07

sep

-07

no

v-0

7en

e-0

8m

ar-

08

may-0

8ju

l-08

sep

-08

no

v-0

8en

e-0

9m

ar-

09

may-0

9ju

l-09

sep

-09

no

v-0

9en

e-1

0m

ar-

10

may-1

0ju

l-10

sep

-10

no

v-1

0

Tala Regulatoria

� Para fomentar la competitividad y productividad en el país, se haemprendido una “tala regulatoria” de fondo. A la fecha, se haneliminado más de 14 mil normas.

Tiempo para abrir una empresa(días)

58 58 5860

70

35

1

México

Singapur

Posiciones 2011 Doing Business

10

Fuente: Doing Business, Banco Mundial.

27 27 28

139

0

10

20

30

40

50

2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Doing Business, Banco Mundial.

127

115

43

39

36

35

0 50 100 150

Brasil

Argentina

Chile

Colombia

Perú

México

Índice

1.Entorno Económico Nacional

2.Gasto Público

11

2.Gasto Público

3.Visión del futuro en infraestructura

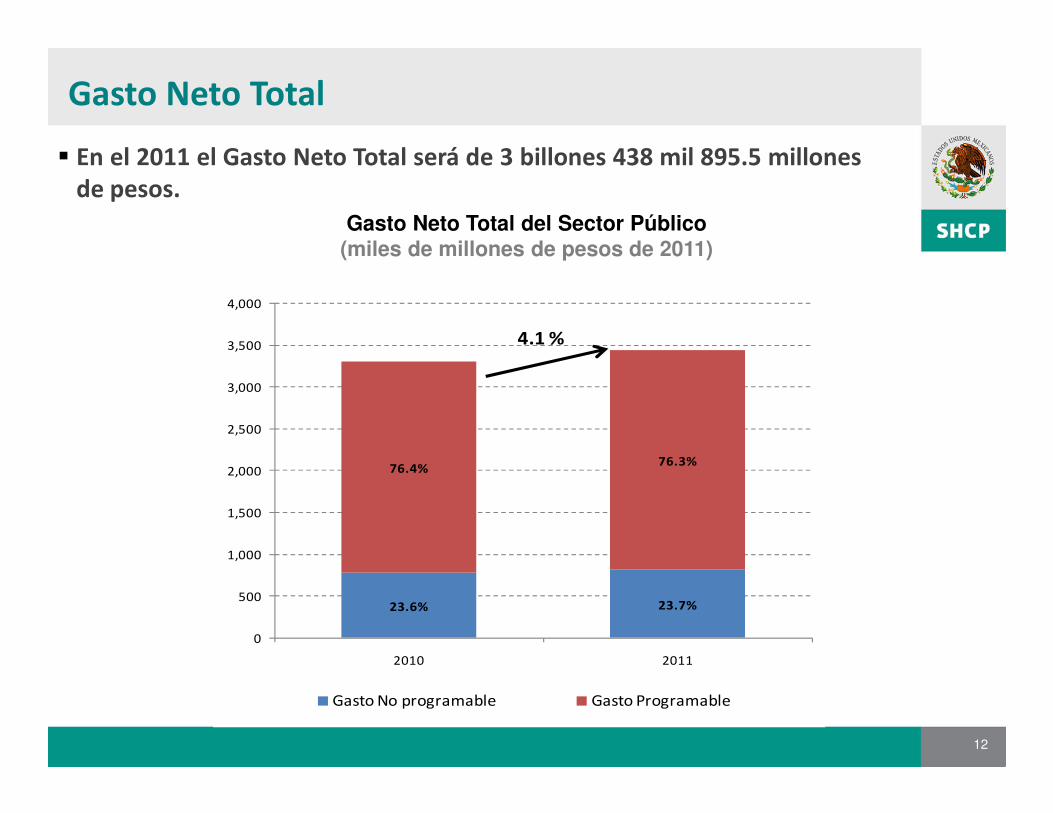

Gasto Neto Total

� En el 2011 el Gasto Neto Total será de 3 billones 438 mil 895.5 millonesde pesos.

3,000

3,500

4,000

4.1 %

Gasto Neto Total del Sector Público(miles de millones de pesos de 2011)

12

23.6% 23.7%

76.4%76.3%

0

500

1,000

1,500

2,000

2,500

2010 2011

Gasto No programable Gasto Programable

Gasto Programable

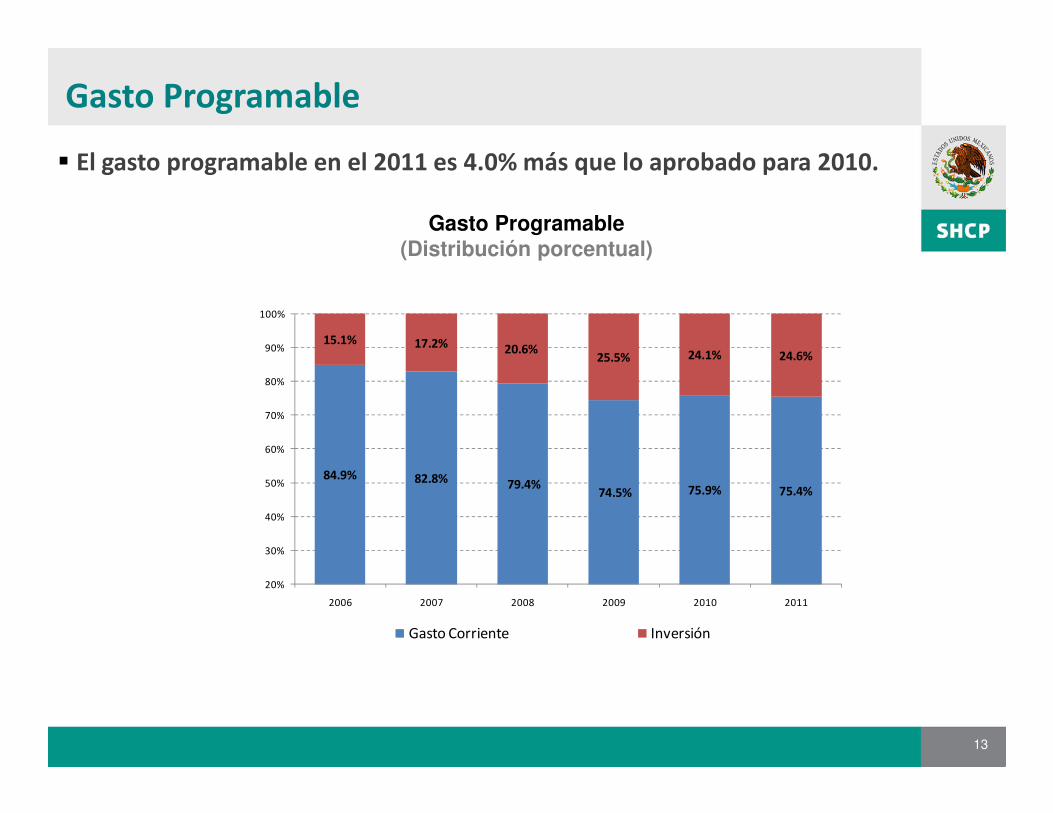

� El gasto programable en el 2011 es 4.0% más que lo aprobado para 2010.

Gasto Programable(Distribución porcentual)

15.1% 17.2% 20.6%25.5% 24.1% 24.6%

80%

90%

100%

13

84.9% 82.8% 79.4%74.5% 75.9% 75.4%

20%

30%

40%

50%

60%

70%

2006 2007 2008 2009 2010 2011

Gasto Corriente Inversión

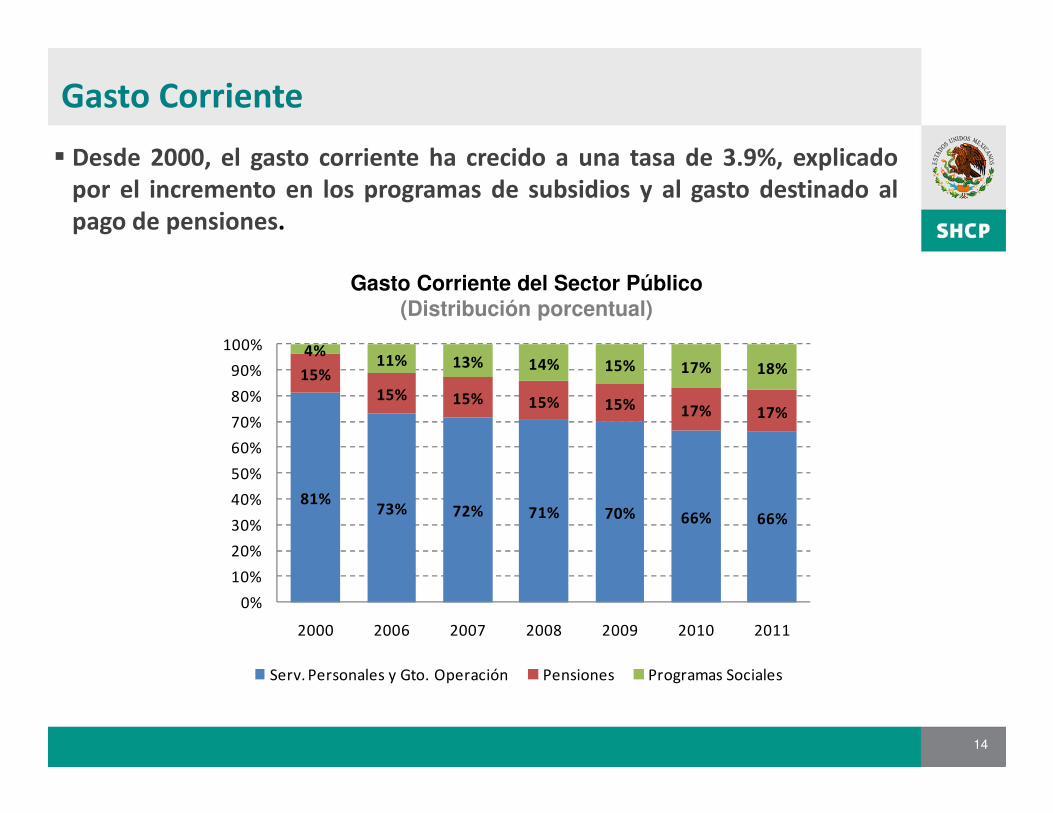

� Desde 2000, el gasto corriente ha crecido a una tasa de 3.9%, explicadopor el incremento en los programas de subsidios y al gasto destinado alpago de pensiones.

Gasto Corriente

Gasto Corriente del Sector Público(Distribución porcentual)

)

15%15% 15% 15% 15% 17% 17%

4%11% 13% 14% 15% 17% 18%

80%

90%

100%

14

81%73% 72% 71% 70% 66% 66%

15% 15% 15% 17% 17%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2006 2007 2008 2009 2010 2011

Serv. Personales y Gto. Operación Pensiones Programas Sociales

Política de gasto

•Comunicaciones y Transportes

•Energía

•Turismo

Desarrollo Económico

� El gasto público en 2011 busca continuar consolidando el crecimientoeconómico, el fortalecimiento de la política social y de las actividades enmateria de seguridad pública.

15

•Salud

•Educación

•Oportunidades

•Seguro Popular

Desarrollo Social

•Funciones de orden seguridad y justicia

•Plataforma México

Seguridad Pública

� En el 2011, el gasto que se transfiere a las entidades federativas porconcepto de participaciones y aportaciones es mayor en 5.1% en términosreales con respecto a 2010.

Gasto Federalizado

Gasto Federalizado(miles de millones de pesos de 2011)

800

900

1,000

818854

933965

941989

0

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010 2011

Participaciones Federales Aportaciones Federales

Inversión Impulsada

� La inversión impulsada promedio anual durante 2007-2011 será 46.8%superior, en términos reales, que el promedio anual alcanzado en elperiodo 2000-2006.

623.6

500

600

700

46.8%

Inversión Impulsada(miles de millones de pesos de 2011)

17

424.9

0

100

200

300

400

500

promedio 2000-2006 promedio 2007-2011

Educación

Inversión Presupuestaria 2011(Sin Energía)

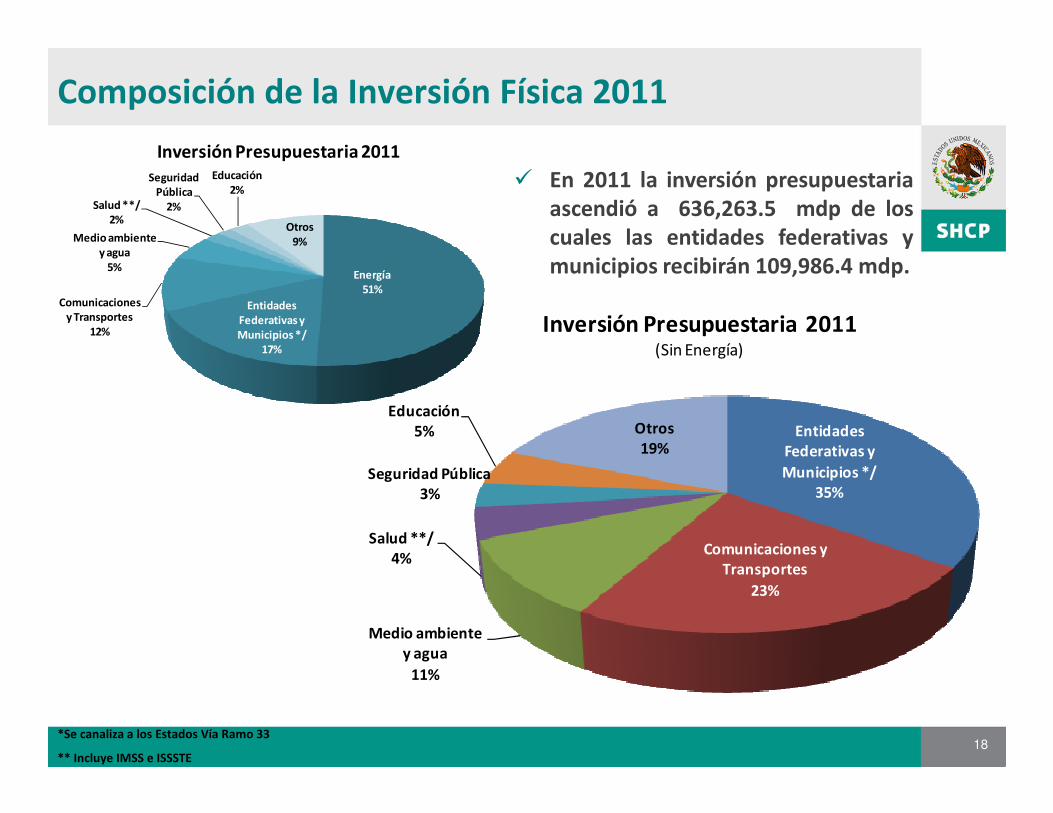

Composición de la Inversión Física 2011

� En 2011 la inversión presupuestariaascendió a 636,263.5 mdp de loscuales las entidades federativas ymunicipios recibirán 109,986.4 mdp.Energía

51%

Entidades Federativas y Municipios */

17%

Comunicaciones y Transportes

12%

Medio ambiente y agua

5%

Salud **/2%

Seguridad Pública

2%

Educación2%

Otros9%

Inversión Presupuestaria 2011

18

Entidades Federativas y

Municipios */35%

Comunicaciones y Transportes

23%

Medio ambiente y agua

11%

Salud **/4%

Seguridad Pública3%

Educación5% Otros

19%

*Se canaliza a los Estados Vía Ramo 33

** Incluye IMSS e ISSSTE

Índice

1.Entorno Económico Nacional

2.Gasto Público

3.Visión del futuro en infraestructura

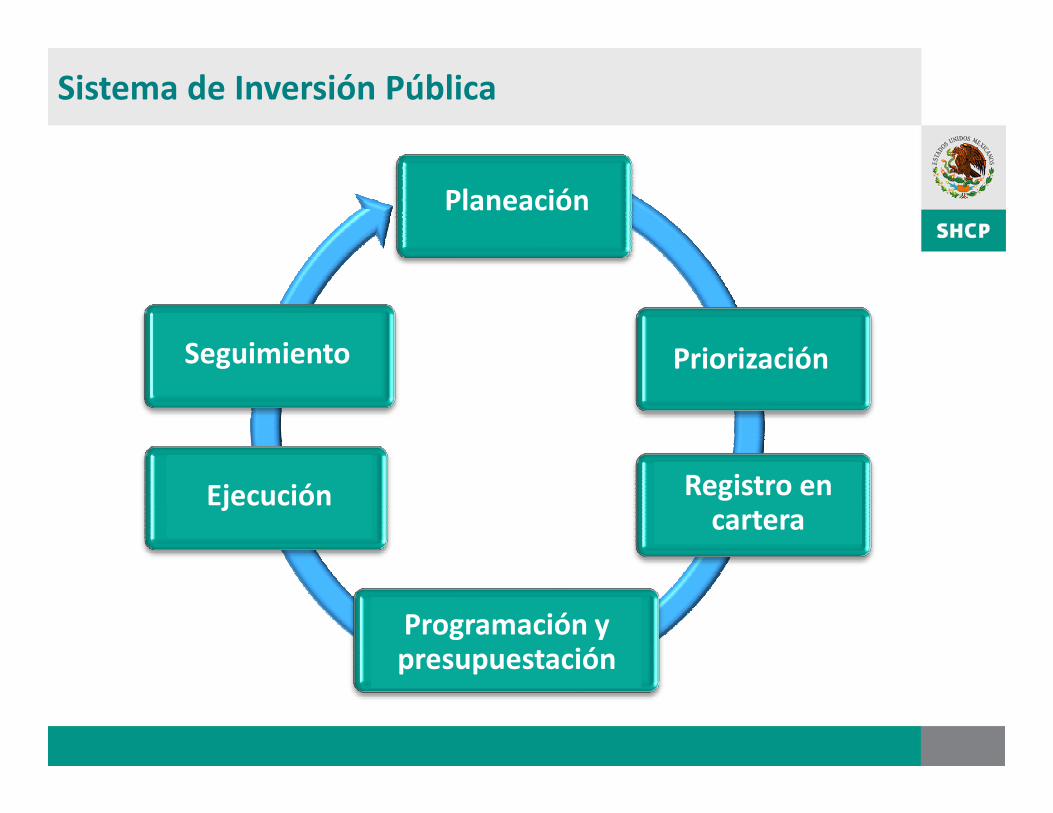

Sistema de Inversión Pública

Planeación

PriorizaciónSeguimiento

Registro en cartera

Programación y presupuestación

Ejecución

Alineación de los Proyectos de Inversión

Plan

Nacional PNI

Desarrollo Regional

Programas Sectoriales

de

Desarrollo

PNIRegional Sectoriales

21

Propuesta de Plan de Acción

• Reforzar el proceso de planeación yprospectiva para la región.

Planeación Planeación y y

ProspectivaProspectiva

Análisis, Análisis, Evaluación Evaluación y Registroy Registro

• Capacitar

• Construir el banco de proyectos de la región.

22

Programación y Presu-

puestación

• Continuar con el esfuerzo de priorización de proyectos realizado para elPEF 2011.

Ejecución y Seguimiento

• Asignar un responsable para el seguimiento de indicadores de desempeño.

Evaluación Ex-post

• Evaluación ex-post de resultados por evaluadores independientes y/oorganismos creados para dicha función para retroalimentar el proceso.

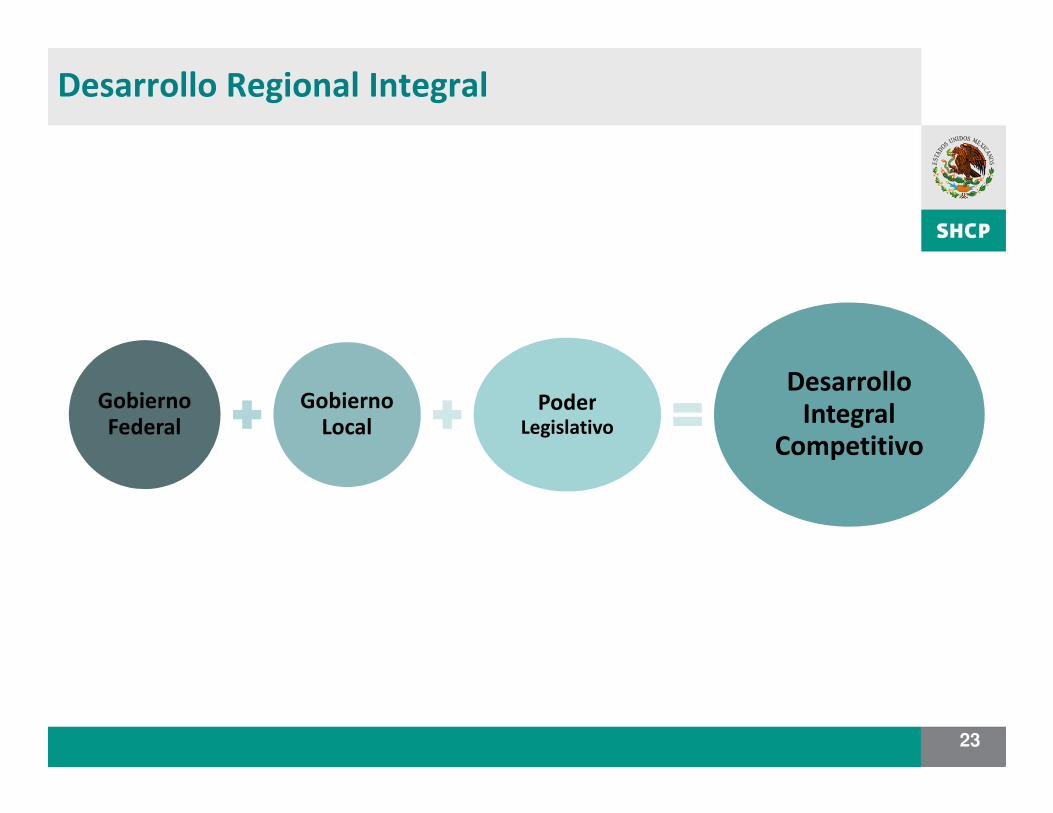

Desarrollo Regional Integral

Gobierno Gobierno PoderDesarrollo

Integral

23

Gobierno Federal

Gobierno Local

PoderLegislativo

Integral Competitivo

Reynosa

Saltillo

Cd. Juárez

Durango-MazatlánIncluye Puente Baluarte

Monterrey-Saltillo

Chihuahua

El porvenir

Matamoros

Cd. Obregón

Tijuana Mexicali

Santa Ana

Los Mochis

Culiacán

Nogales

Hermosillo

Caborca

San Luis Río Colorado

Zacatecas-Saltillo

Torreón

Monterrey

Planeación de la Infraestructura Nacional

Cuernavaca

Pachuca

Tejocotal-Nuevo Necaxa

AICM (T2),Cuernavaca y

Toluca

Puebla

Arco Norte de la Cd. de México

Jalpa

Tecpan

Escárcega-Champotón

Ciudad Hidalgo

ArriagaHuatulco

OcozocuautlaChilpancingoAcapulco Tuxtla Gutiérrez

Amozoc -Perote

Arriaga-Ocozocoautla

Tapachula-Ciudad Hidalgo

Mérida-Kantunil

Tulum-CobáMérida-Progreso

Mitla-Entr. Tehuantepec(Por iniciar construcción)

Peto-Limite de Yucatán

Límite de Estados -Escárcega

Villahermosa

Escárcega -Xpujil

Tuxpan

Nuevo Necaxa-Tihuatlán

Libramiento de

Tecpan

Oaxaca-Huatulco

Mérida

Tampico

SaltilloBaluarte

ChetumalToluca

Guadalajara

Río Verde-Ciudad Valles

San Luis Potosí

Zacatecas

Maravatío-Atlacomulco

Querétaro-Irapuato

Colima

Villa Unión

Tepic-Villa Unión

GuanajuatoIrapuato-La Piedad

Las Arcinas -San Luis Potosí

La Paz-Todos Santos

Culiacán

La Paz

Tlaxcala

Tapachula

México-Acapulco

¿Qué necesitamos?¿Qué más podemos hacer?

• Continuar con la planeación y también terminar de ejecutarel Plan Nacional de Infraestructura 2006-2012.

• Se requiere coparticipación entre los Estados y la

Federación para acelerar el ritmo de inversión.

• Organización y planeación en el futuro para consolidar lasbases para el Programa Nacional de Infraestructura de losbases para el Programa Nacional de Infraestructura de los

próximos años.

25

3er Foro Nacional IMEF de Infraestructura

Entorno Económico Nacional,

Subsecretaría de Egresos

04 de marzo de 2011

Entorno Económico Nacional, Gasto Público y Futuro de la

Infraestructura