enero 2014 caso práctico de la comisión de …€¦ · enero 2014 caso práctico de la comisión...

TRANSCRIPT

Los costos en las empresas de servicios

Enero 2014 Caso Práctico de la Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques Núm. 10

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

2

2012 – 2014 C.P.C. José Besil Bardawil Presidente C.P.C. María Isabel Pliego Rosique Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques Presidente C.P.C. José Humberto Cárdenas Cabrera Vicepresidente C.P.C. y P.C.C.A. Francisco J. Olvera Fonseca Integrantes

C.P. Mauricio Benjamín Álvarez Torres C.P.C. y P.C.CO. Marco Antonio Barbosa Díaz C.P.C. José Francisco Calva García Sinhue Francisco Contreras Rangel C.P.C. y P.C.FI. Juan Carlos Cubas Chávez C.P.C. y P.C.FI. Samuel Ricardo Egure Lascano C.P.C. Guadalupe González Lobato C.P.C. y P.C.FI. María Sara Guerrero Almaguer C.P.C. Herminia Guitrón del Río C.P.C. Enrique Federico Hernández Flores C.P.C. Ricardo Lechuga Reyes C.P.C. Juan Ramón Medina García de León C.P.C. y P.C.FI. José Juan Miranda Sánchez C.P. Jorge Monter García C.P.C. Javier Moreno Ibarra Juan Ornelas Ramírez C.P. Normando Ulises Ramírez Guzmán L.C.P. María Tomás Ignacio Rodríguez Santa C.P.C. José Alfredo Solís Aguilar Gerencia de Comunicación y Promoción Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques del Colegio, Año I, Núm. 10, enero de 2014. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo. Diseño: Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Introducción 3

II. Diferencias entre las empresas manufactureras y las de servicio 3

III. La importancia de los sistemas de costos 4

IV. Costos indirectos 7

V. Cómo determinar los precios de un servicio profesional 11

VI. Empleo del modelo costo-volumen-utilidad en las organizaciones de servicio 13

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

3

I. Introducción

La empresa de servicios es aquella que, mediante la realización de una serie de

actividades, es capaz de ofrecer o prestar un servicio. A diferencia de las empresas

manufactureras, las de servicios no transforman materiales, sino que satisfacen las

necesidades de los clientes a través de la realización de actividades específicas.

II. Diferencias entre las empresas manufactureras y las de servicio

En las empresas de servicios los costos se hacen con base en órdenes y no sobre

procesos, ya que cada servicio tiende a ser diferente de acuerdo con las especificaciones

del cliente. Normalmente la materia prima no representa un elemento significativo del

costo total.

El servicio es un intangible; el entregable consiste en información o la realización de

alguna actividad física o administrativa en favor del cliente. Por lo tanto, el elemento

principal del costo es la mano de obra y/o trabajo intelectual, sin perder de vista los

costos indirectos.

Al ser el recurso humano el principal componente en la prestación del servicio, los costos

derivados de los salarios cobran especial importancia en el correcto costeo de los

entregables.

La calidad de la prestación del servicio se conoce hasta que el servicio ha sido prestado

al cliente, difícilmente se puede medir dicha calidad sin que el cliente lo manifieste. En un

producto tangible se puede verificar la calidad cuando el producto ha sido terminado.

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

4

III. La importancia de los sistemas de costos

En un entorno cada vez más competido, el registro y control de los costos en cualquier

empresa resulta vital para mantener la competitividad, los análisis cada vez son más

sofisticados y las decisiones más audaces. Sin duda, un buen sistema y proceso de

costos otorga armas decisivas para entender cuáles son necesarios y si los productos o

servicios tiene la rentabilidad deseada o suficiente para seguirlos comercializando.

Las empresas que han entendido cómo controlar sus costos y hacer más eficientes sus

recursos tienen más posibilidades de mantenerse en operación.

Como ya lo dijimos, en las empresas de servicio, el recurso humano representa el

elemento principal del costo, por lo que resulta necesario (indispensable) conocer el costo

real de cada elemento que interviene en la entrega del servicio. En efecto, es válido

establecer reglas específicas en el reclutamiento y selección de personal, así como en la

perfecta definición del perfil del puesto.

Lo anterior es relevante debido a que el paquete de compensación del personal calificado

es parte fundamental del costo del servicio; sin embargo, existen particularidades que

hacen a cada persona diferente, en cuanto a lo que representan dentro del costo

Sabemos que el sueldo base es el detonante en el costeo de este elemento, no obstante,

existen diversas prestaciones que pueden resultar con valores diferentes dependiendo

de la edad, sexo o hábitos del personal, ya que existen prestaciones comunes asociadas

con estas variables, por ejemplo: el seguro de gastos médicos y el seguro de vida.

A continuación se enlistan las prestaciones más comunes que se otorgan en el mercado

laboral mexicano:

Por ley:

15 días de aguinaldo.

Seis días de vacaciones al año laborado, los cuales se incrementarán 2

cada año hasta llegar a doce, por cada año subsecuente de servicios.

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

5

Después del cuarto año, el periodo de vacaciones aumentará en dos días

por cada cinco de servicios (art. 76 LFT).

25% de las vacaciones como prima vacacional (art. 80 LFT).

Prestaciones comunes no obligatorias, pero otorgadas por las empresas

mexicanas:

Fondo de ahorro (normalmente otorgado por el 13% sobre el sueldo base,

pero con un límite de hasta 1.3 salarios mínimos para ser deducible, aunque

debemos tomar en consideración la afectación que esta prestación tendrá

con la reforma fiscal 2014).

Vales de despensa (normalmente otorgado por el 10% sobre el sueldo

base, pero con un límite de hasta 1 salario mínimo para ser deducible,

aunque debemos considerar la afectación que esta prestación tendrá con

la reforma fiscal 2014).

Seguro de vida, normalmente otorgado en veces de salario mínimo, por

ejemplo: de 500 a 1000 veces de salario mínimo mensual.

Seguro de gastos médicos mayores, se contratan pólizas con coberturas

amplias sin cubrir males congénitos, ni cirugías estéticas, incluidas las

dentales.

Reservas que las empresas deben considerar dentro del costo, según la norma de

información financiera D3 "Beneficios a empleados”:

Obligaciones legales y obligaciones asumidas.

Prima de antigüedad, indemnizaciones,1 planes de jubilaciones, pensiones

o planes de retiro voluntario.

1 De acuerdo con la alineación que está teniendo México con las Normas Internacionales de Información Financiera, según la IAS 19 “beneficios a empleados”, las indemnizaciones ya no deben reservarse y deben cargarse a resultados en el periodo en que suceden, siempre que no se trate de planes de restructuración.

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

6

Además de los costos adicionales descritos anteriormente, los impuestos y

contribuciones de seguridad social, a cargo del patrón, que por ley deben

generarse y pagarse, derivado de una relación por la prestación de un servicio

personal subordinado y, en ocasiones, no necesariamente subordinado, estas son:

Seguro social.

Infonavit.

Impuesto (estatal) sobre remuneraciones (mejor conocido como impuesto

sobre nóminas).

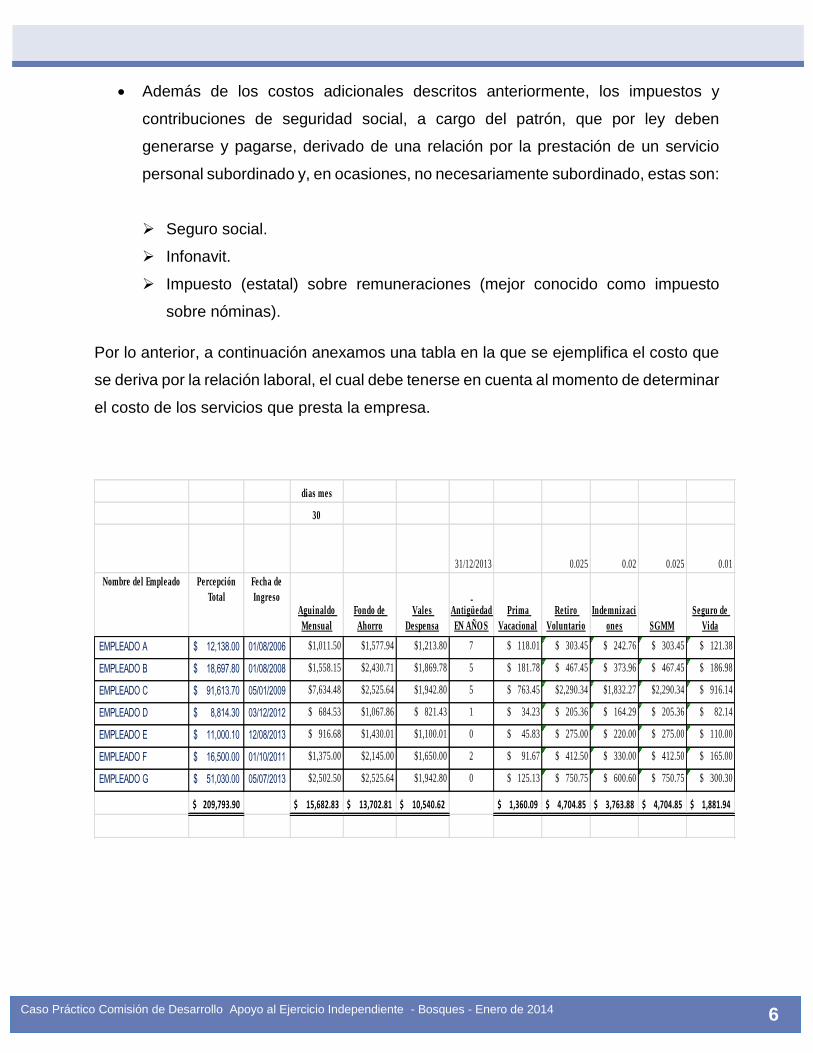

Por lo anterior, a continuación anexamos una tabla en la que se ejemplifica el costo que

se deriva por la relación laboral, el cual debe tenerse en cuenta al momento de determinar

el costo de los servicios que presta la empresa.

dias mes

30

31/12/2013 0.025 0.02 0.025 0.01

Nombre del Empleado Percepción

Total

Fecha de

IngresoAguinaldo

Mensual

Fondo de

Ahorro

Vales

Despensa

Antigüedad

EN AÑO S

Prima

Vacacional

Retiro

Voluntario

Indemnizaci

ones SGMM

Seguro de

Vida

EMPLEADO A 12,138.00$ 01/08/2006 $1,011.50 $1,577.94 $1,213.80 7 $ 118.01 $ 303.45 $ 242.76 $ 303.45 $ 121.38

EMPLEADO B 18,697.80$ 01/08/2008 $1,558.15 $2,430.71 $1,869.78 5 $ 181.78 $ 467.45 $ 373.96 $ 467.45 $ 186.98

EMPLEADO C 91,613.70$ 05/01/2009 $7,634.48 $2,525.64 $1,942.80 5 $ 763.45 $2,290.34 $1,832.27 $2,290.34 $ 916.14

EMPLEADO D 8,814.30$ 03/12/2012 $ 684.53 $1,067.86 $ 821.43 1 $ 34.23 $ 205.36 $ 164.29 $ 205.36 $ 82.14

EMPLEADO E 11,000.10$ 12/08/2013 $ 916.68 $1,430.01 $1,100.01 0 $ 45.83 $ 275.00 $ 220.00 $ 275.00 $ 110.00

EMPLEADO F 16,500.00$ 01/10/2011 $1,375.00 $2,145.00 $1,650.00 2 $ 91.67 $ 412.50 $ 330.00 $ 412.50 $ 165.00

EMPLEADO G 51,030.00$ 05/07/2013 $2,502.50 $2,525.64 $1,942.80 0 $ 125.13 $ 750.75 $ 600.60 $ 750.75 $ 300.30

209,793.90$ 15,682.83$ 13,702.81$ 10,540.62$ 1,360.09$ 4,704.85$ 3,763.88$ 4,704.85$ 1,881.94$

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

7

Una vez que hemos determinado el costo de cada empleado, será necesario incorporar

los costos indirectos en los que incurrimos en la entrega de nuestros servicios.

IV. Costos indirectos

Son aquellos en los que incurrimos en la entrega del servicio pero que no están

directamente relacionados con la entrega del mismo. Normalmente estos existen

independientemente de que el servicio se entregue o no, pues son parte de la

0.025

0.05 MENSUAL MENSUAL

factor de

integració

n

salario

diario INFO NAVIT TO TAL IMPUESTO Mensual Mensual Mensual Mensual

Nombre del Empleado

IMSS Integrado

IMSS

Patronal

S/

NÓ MINAS Sueldo

Prestacione

s

Contribucion

es Costo Total % PREST

%

CO NTR % TO TAL

EMPLEADO A 1.0918 $ 456.29 $ 684.44 $2,050.15 $ 401.48 $12,138.00 $4,892.29 $3,136.07 $20,166.36 40.31% 25.84% 66.14%

EMPLEADO B 1.0918 $ 716.89 $1,075.33 $3,031.29 $ 618.46 $18,697.80 $7,536.25 $4,725.08 $30,959.13 40.31% 25.27% 65.58%

EMPLEADO C 1.0918 $1,657.86 $2,486.78 $6,574.05 $2,612.00 $91,613.70 $20,195.46 $11,672.83 $123,481.99 22.04% 12.74% 34.79%

EMPLEADO D 1.0877 $ 321.05 $ 481.57 $1,540.96 $ 285.56 $8,814.30 $3,265.18 $2,308.08 $14,387.57 37.04% 26.19% 63.23%

EMPLEADO E 1.0863 $ 409.08 $ 613.62 $1,872.39 $ 362.32 $11,000.10 $4,372.54 $2,848.33 $18,220.97 39.75% 25.89% 65.64%

EMPLEADO F 1.0890 $ 628.07 $ 942.10 $2,696.90 $ 544.04 $16,500.00 $6,581.67 $4,183.04 $27,264.71 39.89% 25.35% 65.24%

EMPLEADO G 1.0863 $1,657.86 $2,486.78 $6,574.05 $1,453.15 $51,030.00 $9,498.47 $10,513.98 $71,042.45 18.61% 20.60% 39.22%

5,847.08$ 8,770.62$ 24,339.78$ 6,277.01$ 209,793.90$ 56,341.85$ 39,387.41$ 305,523.16$

Premisas del calculo

Salario mínimo general $64.76 diario

El Seguro de vida y el seguro de gastos médicos mayores puede variar de acuerdo con: Edad, afecciones, costumbres, Sexo, cantidad a indemnizar en caso de siniestro.

Prima de riesgo de trabajo=1.8%(está puede variar de acuerdo con la clasificación de la empresa y su historial de accidentes de trabajo)

Treinta días de aguinaldo por año completo

Fondo de ahorro y vales despensa con limites de ley (ISR)

Mes de trienta días

Retiro voluntario e indemnizaciones de acuerdo con calculo actuarial.

Fecha supuesta del calculo: dic 2013

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

8

infraestructura con la que contamos; por ejemplo: la energía eléctrica, la renta, el teléfono,

la depreciación del equipo, el mantenimiento de instalaciones y equipos, etc.

La forma de asignar estos costos a un producto, proyecto o servicio se ha convertido en

un dolor de cabeza, pues los criterios de asignación son muy diversos, ya que dependen

de quién los interpreta o como es conveniente hacerlo sin afectar injustamente a quienes

tienen asignada una remuneración, según la rentabilidad de determinado negocio,

producto, sucursal, unidad de negocios o UGE (Unidad Generadora de Efectivo). Cada

vez es más necesario hacer registros contables por centro de costos o de utilidad, es

decir, la forma de asignar los costos indirectos se convierte en un factor determinante

para evaluar el desempeño financiero de las unidades de negocios.

Cada orden de cliente es un trabajo distinto, implica una gama de actividades diferentes,

por ello es recomendable que en cada orden o servicio ofrecido se identifiquen tanto los

ingresos como los costos directos e indirectos que intervienen para cumplir con la

entrega.

En los últimos años se ha utilizado el método de costo basado en actividades (CBA) para

satisfacer esta necesidad. Este método consiste en controlar las actividades que están

relacionadas con la prestación de determinado servicio u orden, definir los generadores

de los costos (cost driver), separar los costos directos de los indirectos y detectar las

actividades que generan valor.

Antes de proporcionar un ejemplo de cómo utilizar el método CBA, es necesario repasar

los siguientes conceptos:

Costo variable: es aquel que varía proporcionalmente al cambio en los ingresos

(aumento o disminución de ingresos en dinero o unidades).

Costo fijo: no tiene relación con el cambio en los ingresos, existe aun cuando no

se generen ingresos.

Costo directo: está directamente relacionado con la obtención del ingreso, aunque

no varíe proporcionalmente al cambio en ingresos.

Costo semi-variable: cuenta con elementos fijos y variables dentro de su

composición.

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

9

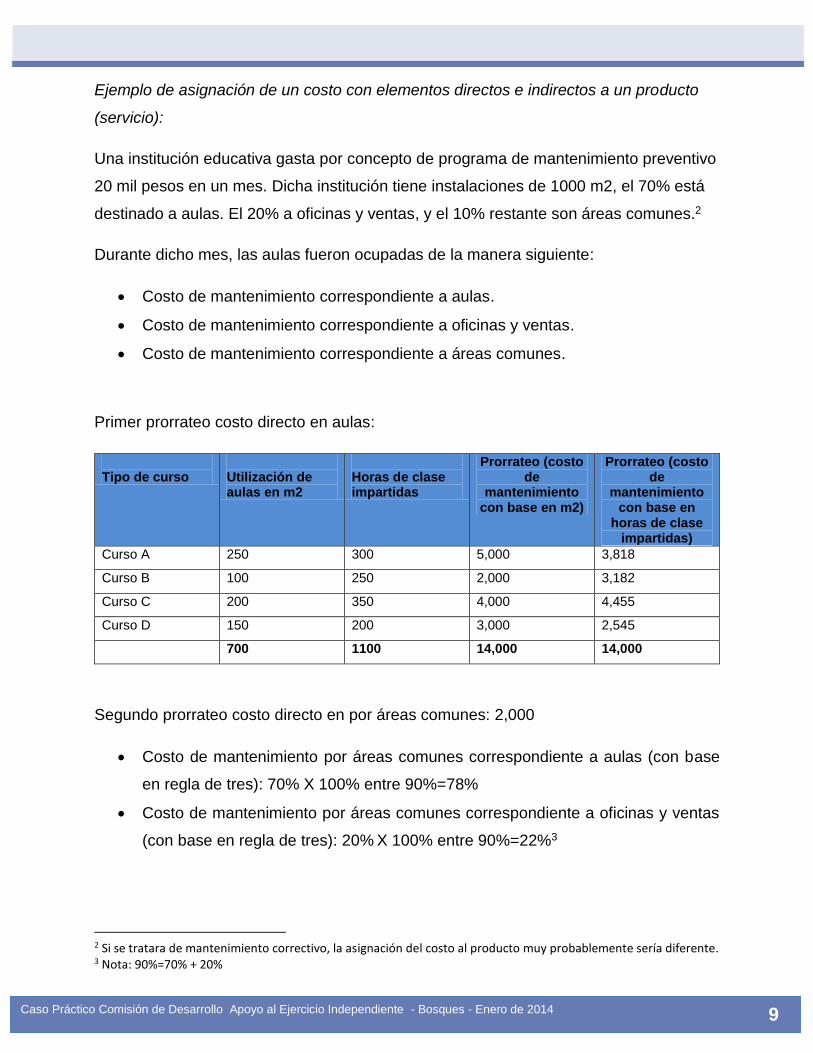

Ejemplo de asignación de un costo con elementos directos e indirectos a un producto

(servicio):

Una institución educativa gasta por concepto de programa de mantenimiento preventivo

20 mil pesos en un mes. Dicha institución tiene instalaciones de 1000 m2, el 70% está

destinado a aulas. El 20% a oficinas y ventas, y el 10% restante son áreas comunes.2

Durante dicho mes, las aulas fueron ocupadas de la manera siguiente:

Costo de mantenimiento correspondiente a aulas.

Costo de mantenimiento correspondiente a oficinas y ventas.

Costo de mantenimiento correspondiente a áreas comunes.

Primer prorrateo costo directo en aulas:

Tipo de curso

Utilización de aulas en m2

Horas de clase impartidas

Prorrateo (costo de

mantenimiento con base en m2)

Prorrateo (costo de

mantenimiento con base en

horas de clase impartidas)

Curso A 250 300 5,000 3,818

Curso B 100 250 2,000 3,182

Curso C 200 350 4,000 4,455

Curso D 150 200 3,000 2,545

700 1100 14,000 14,000

Segundo prorrateo costo directo en por áreas comunes: 2,000

Costo de mantenimiento por áreas comunes correspondiente a aulas (con base

en regla de tres): 70% X 100% entre 90%=78%

Costo de mantenimiento por áreas comunes correspondiente a oficinas y ventas

(con base en regla de tres): 20% X 100% entre 90%=22%3

2 Si se tratara de mantenimiento correctivo, la asignación del costo al producto muy probablemente sería diferente. 3 Nota: 90%=70% + 20%

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

10

Tipo de curso

Utilización de aulas en m2

Horas de clase impartidas

Prorrateo (costo de mantenimiento con base en m2)

Prorrateo (costo de mantenimiento con base en horas de clase impartidas)

Curso A 250 300 556 424

Curso B 100 250 222 354

Curso C 200 350 444 495

Curso D 150 200 333 283

700 1100 1,556 1,556

Total costo directo de mantenimiento:

Tipo de curso

Prorrateo (costo de mantenimiento con base en

m2)

Prorrateo (costo de mantenimiento con base en horas de clase impartidas)

Curso A 5,556 4,242

Curso B 2,222 3,535

Curso C 4,444 4,949

Curso D 3,333 2,828

15,556 15,556

Nótese que la distribución del costo se modifica según la base de prorrateo elegida, por

lo tanto, el margen de utilidad de los cursos puede ser diferente, es decir, puede beneficiar

en algunos a casos a un producto y en otros perjudicarlo.

Esto implica que nuestra decisión para elegir el cost driver adecuado debe de estar bien

pensada.

En este ejemplo, el driver se eligió con base en metros cuadrados; donde el curso A tiene

el costo mayor. Por el contrario, si el cost driver elegido se hace con base en las horas

de clase impartidas, entonces el curso C tiene el costo mayor.

Esto se debe a que el curso A ocupó aulas más grandes o un número mayor de aulas,

aunque no necesariamente impartió más horas de clases.

Independientemente del driver que se elija, este análisis resulta muy valioso para detectar

cómo los productos donde se destinan más costos y/o esfuerzos no necesariamente son

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

11

los que producen más ingresos. Es normal que esto suceda en las empresas, ya que no

significa que dichos productos deban ser descontinuados, pues existen otros factores por

los cuales estos productos (servicios) deben seguir comercializándose. Sin embargo,

este tipo de análisis nos ayuda a tomar decisiones valiosas para mejorar el rendimiento

de la empresa.

V. Cómo determinar los precios de un servicio profesional

Uno de los criterios que más se utilizan para determinar el precio de un servicio es la

relación entre los ingresos presupuestados del despacho y el costo de la mano de obra

directa. Supongamos que un despacho de profesionales pronostica que sus ingresos de

2013 sumarán 600 mil pesos y su mano de obra directa será de 200 mil pesos, con los

cuales se determina un markup (veces que el ingreso excede de los costos directos) de:

$600,000 =3 $200,000

Por lo tanto, el precio de los servicios equivale a 3 veces el costo de mano de obra directa,

o 300% de ésta.

Supongamos que se solicita a este despacho elaborar un trabajo, el cual va a requerir 10

horas del socio director a razón de mil pesos por hora, un encargado por 40 horas a razón

de cien pesos por hora; también se requiere un grupo de ayudantes con un costo de dos

mil pesos y los gastos indirectos se aplican a razón de 150% del costo de la mano de

obra directa. Por lo tanto, el costo del proyecto sería:

Costo del proyecto

Socio director ($1,000 x 10 horas) $10,000

Encargado ($100 x 40 horas) 4,000

ayudantes 2,000

16,000

Gastos indirectos (150% de $16,000) 24,000

Total del proyecto $40,000

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

12

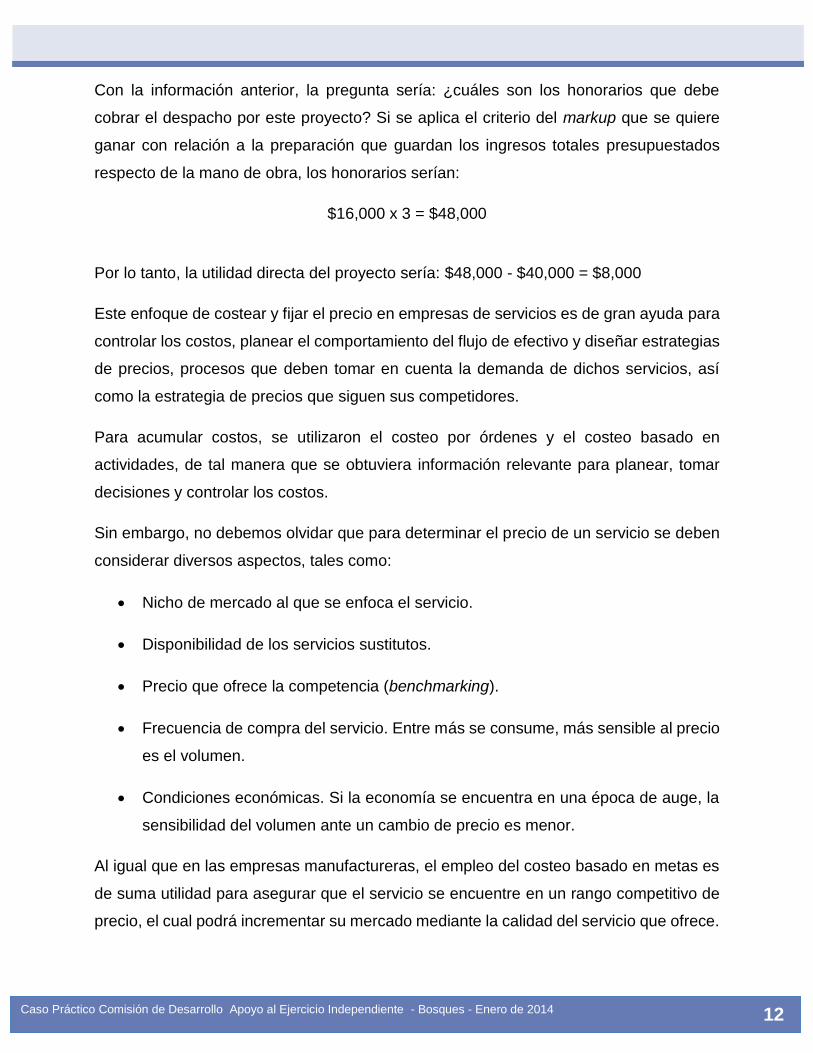

Con la información anterior, la pregunta sería: ¿cuáles son los honorarios que debe

cobrar el despacho por este proyecto? Si se aplica el criterio del markup que se quiere

ganar con relación a la preparación que guardan los ingresos totales presupuestados

respecto de la mano de obra, los honorarios serían:

$16,000 x 3 = $48,000

Por lo tanto, la utilidad directa del proyecto sería: $48,000 - $40,000 = $8,000

Este enfoque de costear y fijar el precio en empresas de servicios es de gran ayuda para

controlar los costos, planear el comportamiento del flujo de efectivo y diseñar estrategias

de precios, procesos que deben tomar en cuenta la demanda de dichos servicios, así

como la estrategia de precios que siguen sus competidores.

Para acumular costos, se utilizaron el costeo por órdenes y el costeo basado en

actividades, de tal manera que se obtuviera información relevante para planear, tomar

decisiones y controlar los costos.

Sin embargo, no debemos olvidar que para determinar el precio de un servicio se deben

considerar diversos aspectos, tales como:

Nicho de mercado al que se enfoca el servicio.

Disponibilidad de los servicios sustitutos.

Precio que ofrece la competencia (benchmarking).

Frecuencia de compra del servicio. Entre más se consume, más sensible al precio

es el volumen.

Condiciones económicas. Si la economía se encuentra en una época de auge, la

sensibilidad del volumen ante un cambio de precio es menor.

Al igual que en las empresas manufactureras, el empleo del costeo basado en metas es

de suma utilidad para asegurar que el servicio se encuentre en un rango competitivo de

precio, el cual podrá incrementar su mercado mediante la calidad del servicio que ofrece.

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

13

VI. Empleo del modelo costo-volumen-utilidad en las organizaciones de servicio

Un restaurante inició sus operaciones en enero de 2013. Su dueño está preocupado

porque los primeros tres meses ha tenido pérdidas y desea saber a qué nivel de ventas

dejará de perder; para ello proporciona la siguiente información: Sueldos y prestaciones

mensuales 36 mil pesos, renta mensual 12 mil pesos; servicio públicos 4 mil pesos;

depreciación mensual de equipo y mobiliario 8 mil pesos; el margen de contribución

(margen bruto) que deja este tipo de restaurantes es de $40%.

Si utilizamos las siguientes fórmulas el punto de equilibrio del negocio sería: PE=CF/MC%

Dónde:

PE= Punto de equilibrio.

CF= Costos fijos.

MC%= margen de contribución expresado en porcentaje.

Por lo tanto el punto de equilibrio es: PE=60,000/40%=$150,000

Es decir, las ventas necesarias para no perder deben ser: $150,000 mensuales.

Ahora buscaremos como utilizar las fórmulas para determinar el nivel de ventas y generar

una utilidad neta mensual de $12,000, con una tasa de impuestos de 30%:

V= CF+(UN/(1-t))

MC%

Dónde:

V= ventas

UN=Utilidad neta

t=Tasa de impuestos

V=60,000+(12,000/(1-0.30))=192,857

40%

Caso Práctico Comisión de Desarrollo Apoyo al Ejercicio Independiente - Bosques - Enero de 2014

14

Esto significa que al vender $192,857 se logrará una utilidad neta mensual de $12,000.

Comprobémoslo:

Ventas 192,857 Costo de ventas (variable, 60% de las ventas) 115,714

Margen de contribución 77,143

Costos Fijos 60,000

Utilidad de operación 17,143

.-ISR (30%) 5,143

Utilidad Neta 12,000