energÍa solar...

TRANSCRIPT

VT-1/08/Ed-1 Página: 1 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

ENERGÍA SOLAR TERMOELÉCTRICA

Marta Pérez Martínez MªJosé Cuesta Sylvia Núñez Crespí Juan Antonio Cabrera Enero 2008

VT-1/08/Ed-1 Página: 2 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

ÍNDICE 1. INTRODUCCIÓN: TIPOS DE ENERGÍA SOLAR TÉRMICA ........................................................................................3 2. SISTEMAS TERMOSOLARES DE CONCENTRACIÓN: PERSPECTIVA GENERAL .......................................3 3. DESARROLLO TECNOLÓGICO Y MERCADO ................................................................................................................5

3.1. EL MERCADO SOLAR TERM OELÉCTRICO.............................................................................................................................. 5 3.2. DESARROLLO DE LA TECNOLOGÍA Y SITUACIÓN ACTUAL................................................................................................. 9

3.2.1. Colectores cilindro-parabólicos...........................................................................................................................9 3.2.2. Sistemas de receptor central ...............................................................................................................................11 3.2.3. Sistemas de discos parabólicos ........................................................................................................................14

4. EL FUTURO DE LA ENERGÍA SOLAR TERMOEL ÉCTRICA ...................................................................................15 4.1. ESCENARIO GREENPEACE-ESTIA EN 2025 Y PROYECCIÓN A 2040 .......................................................................... 15 4.2. ESCENARIO EREC EN 2040 ................................................................................................................................................ 18

5. CONCLUSIONES ........................................................................................................................................................................19 6. BIBLIOGRAFÍA ............................................................................................................................................................................20 ANEXO: TABLA DE INSTALACIONES SOLARES TERMOELÉCTRICAS MUNDIALES ..................................21

VT-1/08/Ed-1 Página: 3 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

1. INTRODUCCIÓN: TIPOS DE ENERGÍA SOLAR TÉRMICA

En función del rango de aprovechamiento térmico, se distinguen tres tipos de energía solar térmica: de baja, media y alta temperatura. La energía solar térmica de baja temperatura se aplica cuando las temperaturas no son superiores a 80°C, tal es el caso de la obtención de agua caliente sanitaria y la de agua o aire caliente para calefacción de viviendas. La de media temperatura, con temperaturas entre 80°C y 250°C, es la empleada en la producción de vapor para procesos industriales, producción de energía eléctrica a pequeña escala, detoxificación solar1 (descontaminación de gases y aguas residuales), desalación de agua de mar y refrigeración por absorción (compresores térmicos). Finalmente, la de alta temperatura es la que se utiliza cuando se requieren temperaturas superiores a 250°C, aplicándose, fundamentalmente, para la producción de electricidad a gran escala. No obstante, en este rango se contemplan otros usos como por ejemplo la síntesis y/o tratamiento superficial de materiales en hornos solares, producción de hidrógeno y otros combustibles solares (bioeteanol, biodiesel, etc.) e, incluso, experimentos astrofísicos.

Los colectores solares térmicos son los dispositivos empleados para captar la radiación solar y transmitírsela a un fluido termoportador para su posterior aprovechamiento. Se dividen en dos grandes grupos:

- Colectores solares sin concentración: No superan los 80°C, aproximadamente2, por lo que se utilizan en las aplicaciones de la energía solar térmica de baja temperatura. Se caracterizan por no poseer sistemas de concentración, por lo que la relación entre la superficie del colector y la superficie de absorción es prácticamente la unidad.

- Colectores solares de concentración: Haciendo uso de los métodos de concentración con elementos ópticos (lentes y espejos), estos dispositivos, de diseño más complejo, son capaces de captar y concentrar la radiación solar, consiguiendo elevar la temperatura del fluido termoportador por encima de 80°C. Se aplican en el campo de la energía solar térmica de media y alta temperatura. La principal complicación que presentan es la necesidad de un sistema de seguimiento para conseguir que el colector esté permanentemente orientado en dirección al sol.

En el presente estudio se abordará la aplicación de la energía solar térmica destinada a la obtención de electricidad.

2. SISTEMAS TERMOSOLARES DE CONCENTRACIÓN: PERSPECTIVA GENERAL

Los sistemas termosolares de concentración son, de forma general, sistemas de aprovechamiento de la energía solar de media y alta temperaturas basados en la concentración de la radiación directa. Su aplicación más común es la generación de electricidad. Estos sistemas de generación se denominan centrales energéticas termosolares (CET). Conceptualmente, una CE T se compone de un sistema colector, un sistema receptor y un sistema de conversión de potencia, pudiendo además incluir un sistema de almacenamiento térmico y un sistema de combustible fósil.

La función del colector, como ya se ha señalado, es captar y concentrar la radiación sobre el receptor, donde la energía radiante se convierte en energía térmica (normalmente en forma del aumento de entalpía de un fluido) que, finalmente, se convierte en energía eléctrica en el sistema de conversión de potencia. La existencia de almacenamiento térmico permite a la central operar en períodos de ausencia de radiación solar. El colector y el receptor son específicos de cada CET, constituyendo lo que habitualmente se denomina campo solar, mientras que los sistemas de almacenamiento térmico y conversión de potencia pueden considerarse convencionales.

1 Las temperaturas de trabajo en los procesos de detoxificación solar están comprendidas en el rango de 70-200°C 2 En algunos casos, con los recubrimientos selectivos y aislamientos adecuados se pueden alcanzar los 90°C o, incluso, temperaturas superiores con rendimientos óptimos

VT-1/08/Ed-1 Página: 4 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

La radiación solar de una CET puede complementarse con el aporte energético de un combustible fósil, dando lugar a las centrales conocidas como híbridas. El grado de hibridación puede ser muy variable: desde plantas que sólo recurren al combustible fósil para eliminar o reducir al mínimo imprescindible el almacenamiento térmico y cuya función principal es absorber los transitorios producidos por variaciones más o menos bruscas de la radiación solar y garantizar la producción de acuerdo con la estrategia de operación establecida, hasta ciclos combinados convencionales apoyados por energía solar, en los que el aporte de esta última fuente energética está entre el 10 % y el 20 % de la producción.

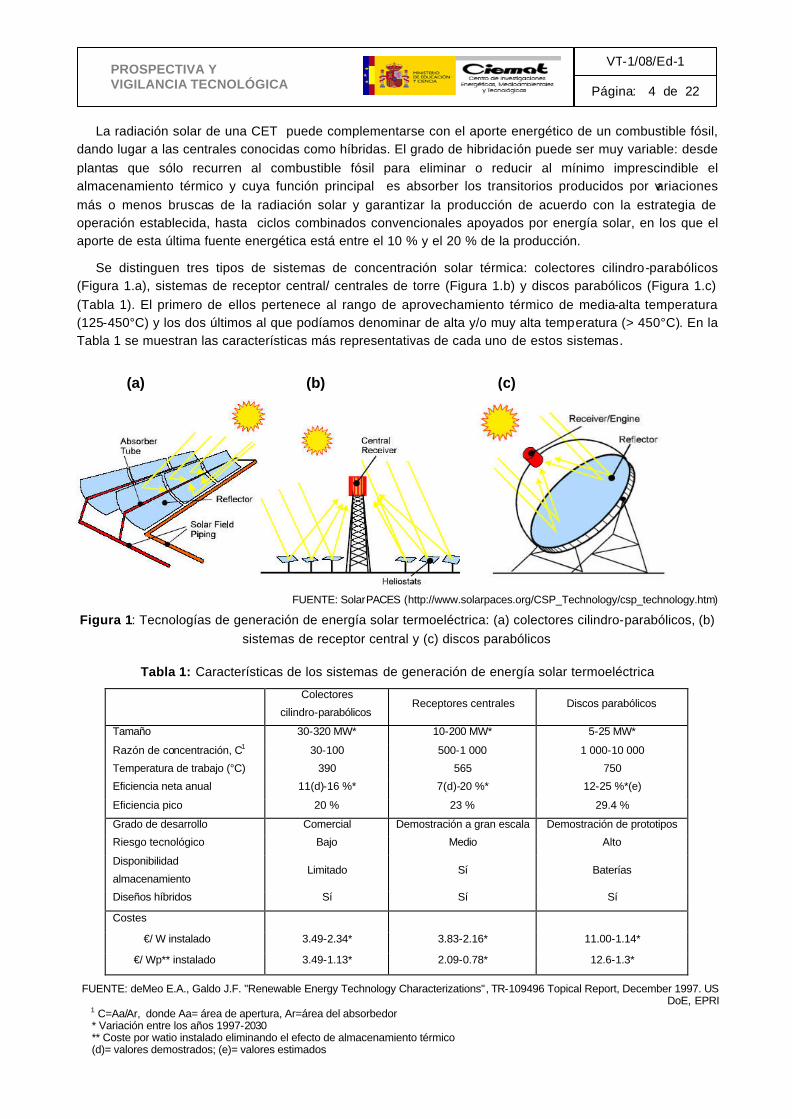

Se distinguen tres tipos de sistemas de concentración solar térmica: colectores cilindro-parabólicos (Figura 1.a), sistemas de receptor central/ centrales de torre (Figura 1.b) y discos parabólicos (Figura 1.c) (Tabla 1). El primero de ellos pertenece al rango de aprovechamiento térmico de media-alta temperatura (125-450°C) y los dos últimos al que podíamos denominar de alta y/o muy alta temperatura (> 450°C). En la Tabla 1 se muestran las características más representativas de cada uno de estos sistemas.

FUENTE: SolarPACES (http://www.solarpaces.org/CSP_Technology/csp_technology.htm)

Figura 1: Tecnologías de generación de energía solar termoeléctrica: (a) colectores cilindro-parabólicos, (b) sistemas de receptor central y (c) discos parabólicos

Tabla 1: Características de los sistemas de generación de energía solar termoeléctrica

Colectores

cilindro-parabólicos Receptores centrales Discos parabólicos

Tamaño 30-320 MW* 10-200 MW* 5-25 MW*

Razón de concentración, C1 30-100 500-1 000 1 000-10 000

Temperatura de trabajo (°C) 390 565 750

Eficiencia neta anual 11(d)-16 %* 7(d)-20 %* 12-25 %*(e)

Eficiencia pico 20 % 23 % 29.4 %

Grado de desarrollo Comercial Demostración a gran escala Demostración de prototipos

Riesgo tecnológico Bajo Medio Alto

Disponibilidad

almacenamiento Limitado Sí Baterías

Diseños híbridos Sí Sí Sí

Costes

€/ W instalado 3.49-2.34* 3.83-2.16* 11.00-1.14*

€/ Wp** instalado 3.49-1.13* 2.09-0.78* 12.6-1.3*

FUENTE: deMeo E.A., Galdo J.F. "Renewable Energy Technology Characterizations", TR-109496 Topical Report, December 1997. US DoE, EPRI

1 C=Aa/Ar, donde Aa= área de apertura, Ar=área del absorbedor * Variación entre los años 1997-2030 ** Coste por watio instalado eliminando el efecto de almacenamiento térmico (d)= valores demostrados; (e)= valores estimados

(a) (b) (c)

VT-1/08/Ed-1 Página: 5 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

Los colectores cilindro-parabólicos (CCP) están compuestos, básicamente, por un espejo cilindro-parabólico que refleja la radiación solar directa concentrándola sobre un tubo receptor absorbedor colocado en la línea focal de la parábola. Esta radiación concentrada provoca que el fluido que circula por el interior del tubo (generalmente aceite sintético o agua) se caliente hasta valores del orden de los 425ºC. Finalmente, éste se conduce a un intercambiador de calor para la generación de vapor que alimente a una turbina para la obtención de electricidad. El sistema de seguimiento solar más común consiste en un dispositivo que gira los reflectores cilindro-parabólicos alrededor de un eje. Las temperaturas que puede alcanzar el fluido termoportador convierten, además, al CCP en un colector ideal para acoplarlo a una gran diversidad de procesos industriales.

Una central de torre, también conocida como sistema de receptor central, está compuesta por un sistema colector concentrador o campo de helióstatos, provistos de sistemas de seguimiento en dos ejes, que capta y concentra la componente directa de la radiación solar sobre un receptor que suele instalarse en la parte superior de una torre. El fluido termoportador puede ser, entre otros, aire, vapor de agua, sodio fundido o sales fundidas, según la tecnología escogida. En las de vapor de agua, éste mueve directamente una turbina. En los otros, el fluido transporta el calor a un generador de vapor de agua, con el que se hace funcionar una turbina que mueve al generador eléctrico. El número de helióstatos de una planta depende del diseño del helióstato y del ciclo térmico específico del receptor.

Un sistema disco/Stirling consta de un espejo parabólico de gran diámetro con un motor de combustión externa tipo “Stirling” emplazado en su área focal. El espejo/disco parabólico realiza seguimiento solar continuado, de manera que los rayos solares son reflejados en su plano focal, obteniéndose así un mapa de energía solar concentrada, de forma gaussiana y varias decenas de kW. El motor Stirling lleva acoplado un alternador, de manera que dentro de un mismo bloque situado en el foco del disco concentrador se realiza la transformación de la energía luminosa en electricidad, que se puede inyectar en la red eléctrica o bien destinarla a consumo directo en alguna aplicación próxima al lugar de emplazamiento. 3. DESARROLLO TECNOLÓGICO Y MERCADO

3.1. El mercado solar termoeléctrico

La energía solar termoeléctrica es, en la actualidad, un sector emergente que, en los últimos años y tras haber sufrido una época de cierto abandono tras su nacimiento, está experimentando una etapa de resurgir en la búsqueda de una solución energética limpia. Fruto de este reciente interés es que alguno de los principales agentes de la inversión energética en el mundo en desarrollo como las Naciones Unidas, el Global Environment Facility Program del Banco Mundial (GEF/ Worl Bank), el banco alemán Kredit-anstalt für Wiederaufbau (KfW) y el Banco Europeo de Inversiones (EIB), convencidos de sus alentadoras perspectivas económicas, están apostando por esta prometedora fuente de energía masiva, global y asequible, financiando numerosos proyectos en países en vías de desarrollo, caracterizados por disponer de un recurso solar abundante y equitativamente distribuido. También se han dirigido fondos de los V y VI Programas Marco de la Unión Europea para proyectos de demostración y comercialización en países europeos, principalmente en España, Italia y Grecia.

Entre los factores que han contribuido a retomar el interés por este recurso energético cabe destacar la disminución de sus costes, el aumento en eficiencia de conversión de sus diferentes variantes tecnológicas, el encarecimiento de los combustibles fósiles y la existencia de una legislación cada vez más restrictiva en materia medioambiental como consecuencia del sólido consenso internacional sobre el cambio climático. Se estima que una central eléctrica termosolar evita unas 2000 t anuales de emisiones de CO2 por cada MW instalado, o lo que es lo mismo, cada GWh producido evita la emisión a la atmósfera de 700 a 1000 t de CO2

3, por lo que consideran idóneas para contribuir al 8 % de reducción de emisiones pretendido por la Unión Europea para el año 2010.

3 Manuel Romero Álvarez. “Energía solar termoeléctrica”, en http://www.uib.es/facultat/ciencies/prof/victor.martinez/recerca/jornadesI/ManuelRomero/CSP_Termoelectrica.pdf

VT-1/08/Ed-1 Página: 6 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

El desarrollo del mercado solar termoeléctrico ha sido obstaculizado por la liberalización del sector eléctrico en el mundo, ya que la viabilidad de sus centrales, intensivas en capital, se ha visto significativamente afectada. La falta de precios de mercado firmes o de acuerdos de compra a largo plazo ha aumentado la incertidumbre y acortado los periodos de depreciación para las inversiones de capital. El resultado ha sido un giro hacia las centrales de bajos costes de capital como las de gas de ciclo combinado, de construcción rápida, costes instalados inferiores a 500 $/kW y eficiencia de generación superior al 50 %4. Para poder ser competitivas, las centrales termosolares habrían de aumentar mucho su tamaño. Por ello, con el fin de que los beneficios económicos y medioambientales de la electricidad termosolar puedan ser explotados en su totalidad, es necesaria una acción política consistente que permita crear un clima adecuado que estimule a los promotores a apostar por esta fuente de energía.

La unánime aceptación del cambio climático y sus consecuencias ha conducido al establecimiento de acuerdos e iniciativas internacionales -a destacar la “CSP Global Market Initiative for Concentrating Solar Power”- que, a menudo, se están traduciendo en objetivos nacionales y mecanismos de apoyo para el desarrollo acelerado de sistemas de generación eléctrica que no contaminen el medioambiente y produzcan poca o ninguna emisión de CO2. Tal es el caso de países como EE.UU., Austria, Dinamarca, Alemania, España, etc. No obstante, aunque los “mercados eléctricos verdes” han avanzado tanto en Europa como en Norteamérica con primas a la generación de electricidad con fuentes renovables pagadas por el cliente o con dinero estatal, la energía solar termoeléctrica no se incluyó entre las tecnologías beneficiarias hasta que, en España, se publicó la prima de Septiembre de 2002. Este y otros tipos de medidas basadas en objetivos legalmente vinculantes para la electricidad renovable y el establecimiento de primas de venta de electricidad termosolar y subvenciones a la inversión son estrategias a seguir que permitirán alcanzar la sostenibilidad de este mercado (Figura 2), lográndose los objetivos marcados, por ejemplo, el establecido por la Comisión Europea y el programa Altener de alcanzar un precio de 0.08 /kWh en el año 2010. Este tipo de medidas conduce también a la creación de empleo local y a la mejora de la calidad de vida en los entornos geográficos de implantación.

FUENTE: Manuel Romero Álvarez. “Energía solar termoeléctrica”3

Figura 2: Estrategias de penetración en el mercado de las centrales solares termoeléctricas

La utilización de la radiación solar concentrada para obtener electricidad requiere de unas condiciones solares adecuadas (niveles de irradiación horizontal de 1800-2500 Kwh·m-2 anuales 5) y que son características de una zona determinada de la Tierra denominada el Cinturón Solar. Las regiones más privilegiadas se encuentran en el suroeste de EE.UU., América Central y del Sur, África, Oriente Próximo, la Europa Mediterránea y las regiones desérticas de la India, la antigua Unión Soviética, China y Australia. En muchas de estas zonas, un kilómetro cuadrado de tierra basta para generar unos 100-200 GWh de 4 Aringhoff R., Brakmann G. (ESTIA), Geyer M. (IEA Solar PACES), Teske S. (Greenpeace). “Concentrated Solar Thermal Power Now ”. September 2005 5 European Commission, Directorate General for Research Sustainable Energy Systems. “European Research on Concentrated Solar Thermal Energy”. 2004

VT-1/08/Ed-1 Página: 7 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

electricidad al año, cantidad equivalente a la producción anual de una central térmica convencional de carbón o de gas de 50 MW.

La tecnología vio la luz hacia 1980 en EE.UU., donde, como se señalará más adelante, se concentra prácticamente la totalidad de la potencia solar termoeléctrica instalada en el mundo (399 de los 410 MW totales). Actualmente, los estados norteamericanos implicados en el desarrollo de nuevos proyectos son los del suroeste de EE.UU.: Nevada, California, Arizona, Nuevo México, Utah, Texas y Colorado. El renacer de la tecnología, sin embargo, está teniendo lugar en España, habiéndose fijado en este país unos objetivos de capacidad instalada del Plan de Energías Renovables (PER 2005-2010) para el año 2010 de 500 MW.

La localización geográfica de España la convierte en uno de los países de mayores posibilidades para el desarrollo de centrales de energía solar termoeléctrica, ya que dispone de la radiación solar, una base tecnológica avanzada, con la Plataforma Solar de Almería del CIEMAT (PSA), un sector empresarial activo y, como ya se ha señalado, un marco regulatorio favorable. Los Reales Decretos 436/2004 (sustituido por el RD 661/2007) y 2351/2004 supusieron un impulso importante para la actividad industrial española en relación con las centrales solares termoeléctricas. La prima de 0.21 €/kWh que establecían6 para la electricidad producida con plantas solares de concentración en cualquiera de sus tres variantes (cilindro-parabólicos, receptor central o discos parabólicos), junto con la posibilidad de hibridar gas entre un 12 y un 15 %, afianzaron el interés de los sectores inversor e industrial por las tecnologías de concentración solar. Fruto de ese interés es la existencia de más de veinte promociones de plantas solares termoeléctricas en España con sistemas de receptor central y con colectores cilindro-parabólicos, totalizando más de 1000 MW de potencia instalada y una inversión que supera los 4000 M€. Hasta el momento, la mayor parte de la actividad se reduce a diversos proyectos de demostración en los la Plataforma Solar de Almería juega un papel relevante, tratándose de una instalación experimental de gran tamaño para la evaluación, demostración y transferencia de tecnología solares a nivel internacional. No obstante, en 2007 empezó ya a funcionar la primera planta comercial (PS10, de 11 MW) y, como se verá más adelante, en los próximos años se pondrán en funcionamiento otras cuya construcción está ya muy avanzada.

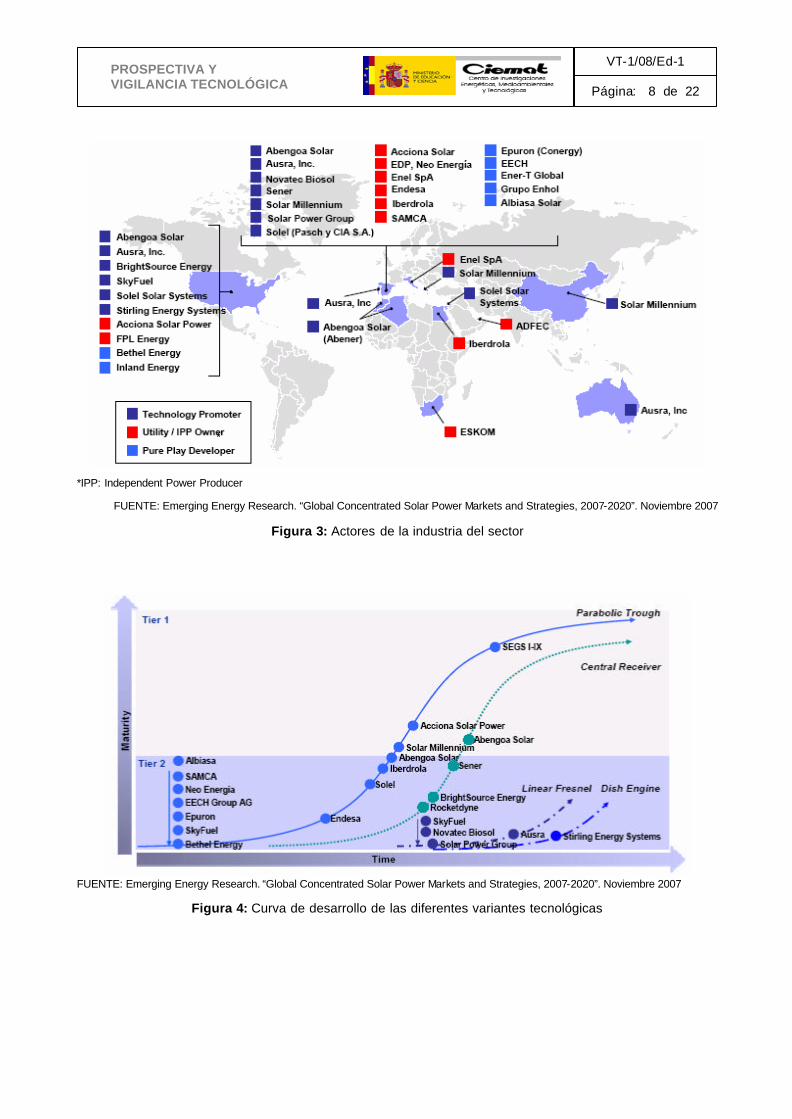

Alemania ocupa también un lugar destacado en el desarrollo tecnológico del sector. Así diversas empresas alemanas (Schott, Flabeg, Schlaich Bergermann und Partner, Solitem, etc.) son suministradoras de materiales y equipos de plantas en construcción, cuya tecnología se ha ido desarrollando en distintos proyectos llevados a cabo en países del sur de Europa (EURODISH, ENVIRODISH, etc.). Italia es otro país que actualmente está también contribuyendo de forma activa al desarrollo tecnológico.

En la Figura 3 se muestran las principales industrias del sector en el panorama mundial y los territorios en los que actúan. En la Figura 4 se especifica la tecnología de sus instalaciones y su grado de desarrollo tecnológico.

6 El nuevo RD 661/2007 garantiza una prima de 0.269 €/kWh los primeros 25 años

VT-1/08/Ed-1 Página: 8 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

*IPP: Independent Power Producer

FUENTE: Emerging Energy Research. “Global Concentrated Solar Power Markets and Strategies, 2007-2020”. Noviembre 2007

Figura 3: Actores de la industria del sector

FUENTE: Emerging Energy Research. “Global Concentrated Solar Power Markets and Strategies, 2007-2020”. Noviembre 2007

Figura 4: Curva de desarrollo de las diferentes variantes tecnológicas

*

VT-1/08/Ed-1 Página: 9 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

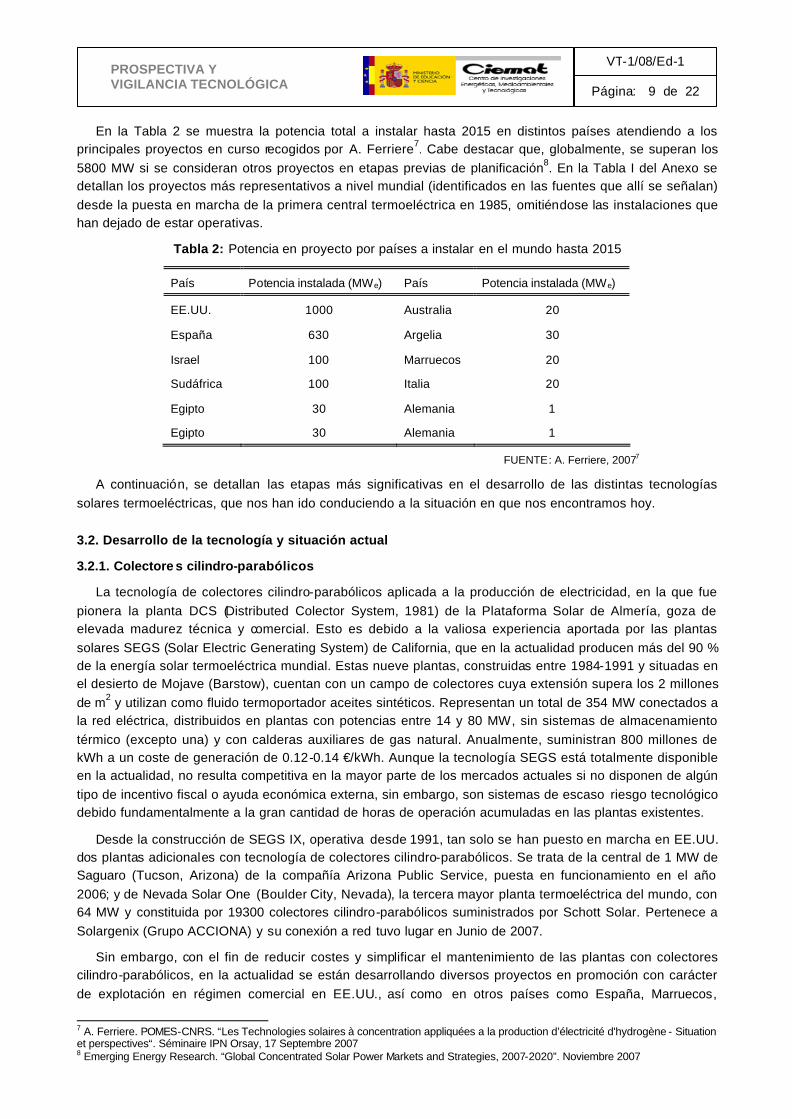

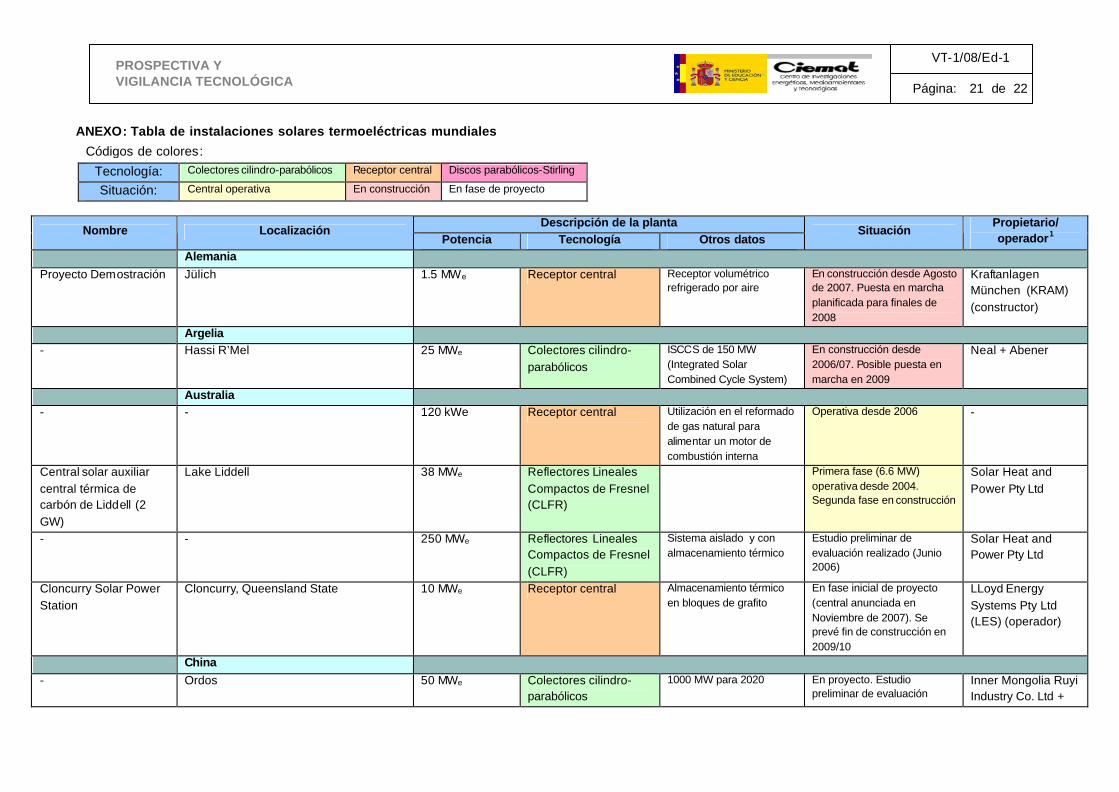

En la Tabla 2 se muestra la potencia total a instalar hasta 2015 en distintos países atendiendo a los principales proyectos en curso recogidos por A. Ferriere7

. Cabe destacar que, globalmente, se superan los 5800 MW si se consideran otros proyectos en etapas previas de planificación8. En la Tabla I del Anexo se detallan los proyectos más representativos a nivel mundial (identificados en las fuentes que allí se señalan) desde la puesta en marcha de la primera central termoeléctrica en 1985, omitiéndose las instalaciones que han dejado de estar operativas.

Tabla 2: Potencia en proyecto por países a instalar en el mundo hasta 2015

País Potencia instalada (MWe) País Potencia instalada (MWe)

EE.UU. 1000 Australia 20

España 630 Argelia 30

Israel 100 Marruecos 20

Sudáfrica 100 Italia 20

Egipto 30 Alemania 1

Egipto 30 Alemania 1

FUENTE : A. Ferriere, 20077

A continuación, se detallan las etapas más significativas en el desarrollo de las distintas tecnologías solares termoeléctricas, que nos han ido conduciendo a la situación en que nos encontramos hoy. 3.2. Desarrollo de la tecnología y situación actual

3.2.1. Colectore s cilindro-parabólicos

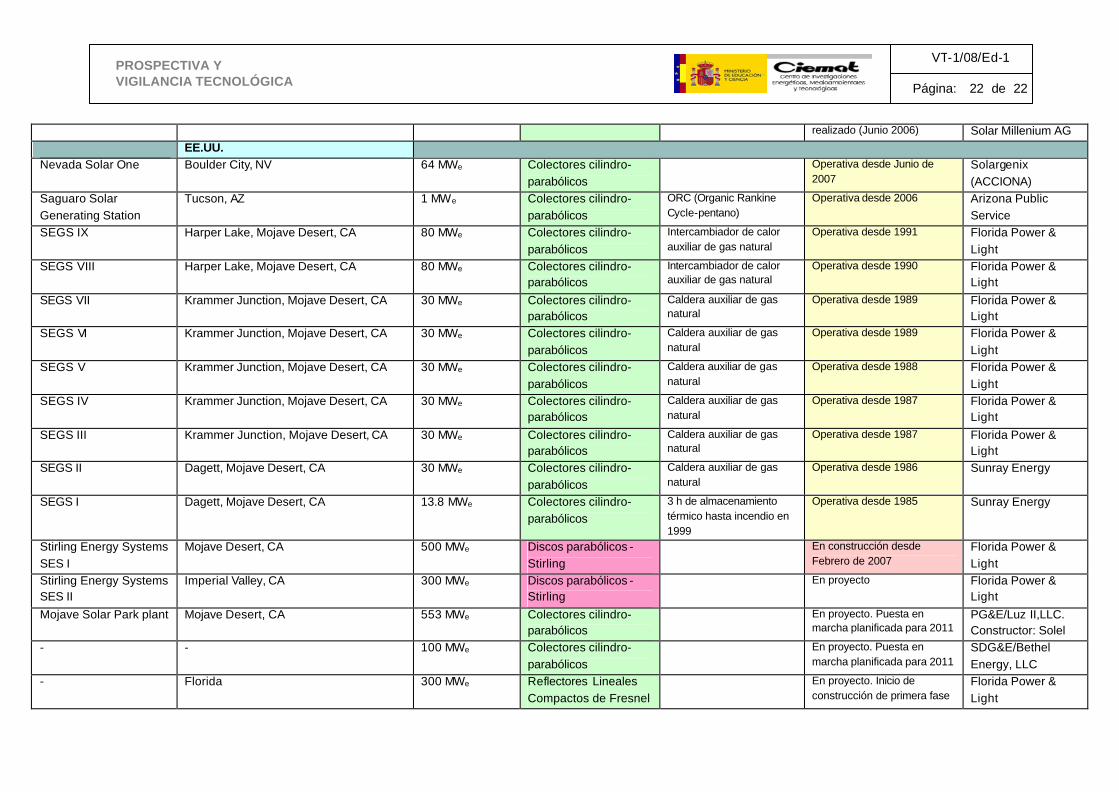

La tecnología de colectores cilindro-parabólicos aplicada a la producción de electricidad, en la que fue pionera la planta DCS (Distributed Colector System, 1981) de la Plataforma Solar de Almería, goza de elevada madurez técnica y comercial. Esto es debido a la valiosa experiencia aportada por las plantas solares SEGS (Solar Electric Generating System) de California, que en la actualidad producen más del 90 % de la energía solar termoeléctrica mundial. Estas nueve plantas, construidas entre 1984-1991 y situadas en el desierto de Mojave (Barstow), cuentan con un campo de colectores cuya extensión supera los 2 millones de m2 y utilizan como fluido termoportador aceites sintéticos. Representan un total de 354 MW conectados a la red eléctrica, distribuidos en plantas con potencias entre 14 y 80 MW, sin sistemas de almacenamiento térmico (excepto una) y con calderas auxiliares de gas natural. Anualmente, suministran 800 millones de kWh a un coste de generación de 0.12-0.14 €/kWh. Aunque la tecnología SEGS está totalmente disponible en la actualidad, no resulta competitiva en la mayor parte de los mercados actuales si no disponen de algún tipo de incentivo fiscal o ayuda económica externa, sin embargo, son sistemas de escaso riesgo tecnológico debido fundamentalmente a la gran cantidad de horas de operación acumuladas en las plantas existentes.

Desde la construcción de SEGS IX, operativa desde 1991, tan solo se han puesto en marcha en EE.UU. dos plantas adicionales con tecnología de colectores cilindro-parabólicos. Se trata de la central de 1 MW de Saguaro (Tucson, Arizona) de la compañía Arizona Public Service, puesta en funcionamiento en el año 2006; y de Nevada Solar One (Boulder City, Nevada), la tercera mayor planta termoeléctrica del mundo, con 64 MW y constituida por 19300 colectores cilindro-parabólicos suministrados por Schott Solar. Pertenece a Solargenix (Grupo ACCIONA) y su conexión a red tuvo lugar en Junio de 2007.

Sin embargo, con el fin de reducir costes y simplificar el mantenimiento de las plantas con colectores cilindro-parabólicos, en la actualidad se están desarrollando diversos proyectos en promoción con carácter de explotación en régimen comercial en EE.UU., así como en otros países como España, Marruecos,

7 A. Ferriere. POMES-CNRS. “Les Technologies solaires à concentration appliquées a la production d’électricité d'hydrogène - Situation et perspectives“. Séminaire IPN Orsay, 17 Septembre 2007 8 Emerging Energy Research. “Global Concentrated Solar Power Markets and Strategies, 2007-2020”. Noviembre 2007

VT-1/08/Ed-1 Página: 10 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

Argelia, Israel, Egipto, India, Irán, Jordania, China, México, etc. (véase Tabla I del Anexo). Entre ellos, señalar, por la elevada potencia a instalar, el de la empresa norteamericana PG&E/Luz II LLC, que planifica la entrada en operación de una central de 553 MW (Mojave Solar Park) en el año 2011.

Actualmente en el mundo se encuentran en fase de construcción siete plantas, una de ellas en la India (Hassi R’Mel, 25 MW ISCCS) y las otras seis en España (véase Tabla I del Anexo). Entre éstas últimas cabe destacar AndaSol 1 y 2, ambas de 50 MW, que se están construyendo en el Valle del Marquesado (Granada) por Milenio Solar, perteneciente al grupo alemán Solar Millenium (SMAG), junto con ACS-Cobra y otros socios industriales locales. Estas plantas, con tecnología de colectores cilindro-parabólicos EUROTROUGH, dispondrán de aceite sintético como fluido termoportador y sistema de almacenamiento térmico en sales fundidas (6-9 horas equivalentes). Se prevé que cada una aporte 170 GWh de electricidad a la red en el año 2008. La instalación, con una superficie colectora de 1.1 millones de m2, será la más grande del mundo. En el proyecto también participan SENER, la PSA y la alemana Flagsol GmbH.

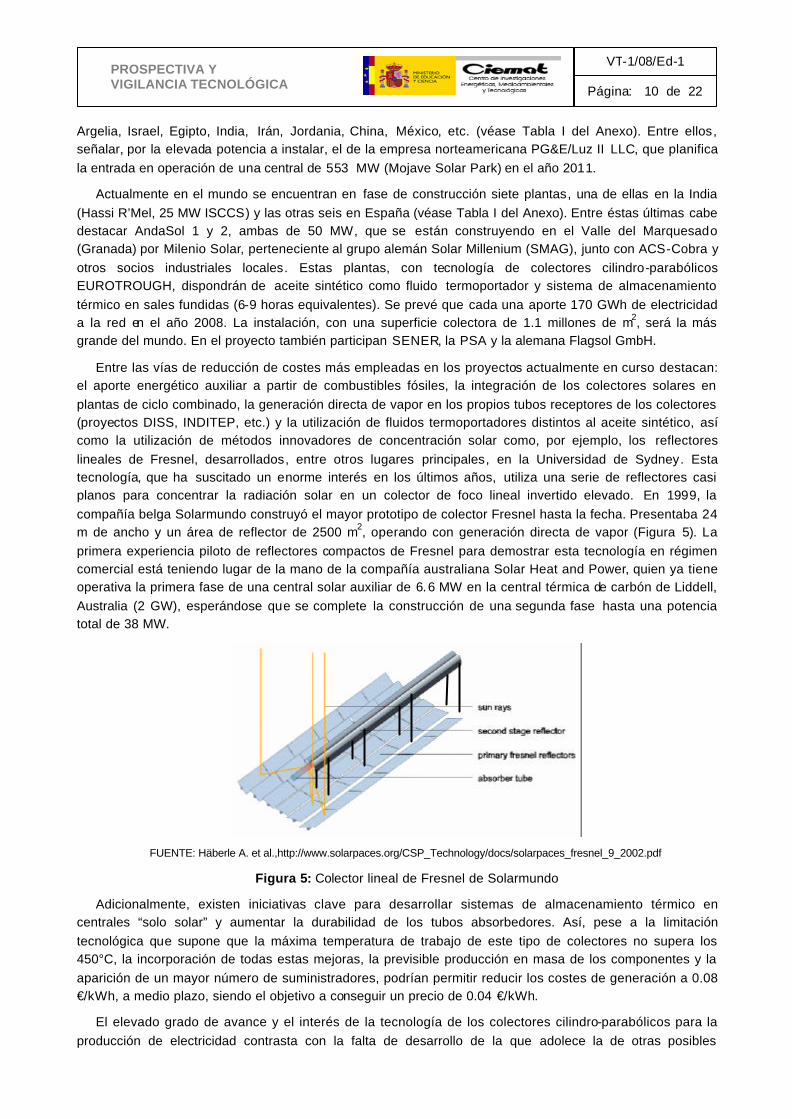

Entre las vías de reducción de costes más empleadas en los proyectos actualmente en curso destacan: el aporte energético auxiliar a partir de combustibles fósiles, la integración de los colectores solares en plantas de ciclo combinado, la generación directa de vapor en los propios tubos receptores de los colectores (proyectos DISS, INDITEP, etc.) y la utilización de fluidos termoportadores distintos al aceite sintético, así como la utilización de métodos innovadores de concentración solar como, por ejemplo, los reflectores lineales de Fresnel, desarrollados, entre otros lugares principales, en la Universidad de Sydney. Esta tecnología, que ha suscitado un enorme interés en los últimos años, utiliza una serie de reflectores casi planos para concentrar la radiación solar en un colector de foco lineal invertido elevado. En 1999, la compañía belga Solarmundo construyó el mayor prototipo de colector Fresnel hasta la fecha. Presentaba 24 m de ancho y un área de reflector de 2500 m2, operando con generación directa de vapor (Figura 5). La primera experiencia piloto de reflectores compactos de Fresnel para demostrar esta tecnología en régimen comercial está teniendo lugar de la mano de la compañía australiana Solar Heat and Power, quien ya tiene operativa la primera fase de una central solar auxiliar de 6.6 MW en la central térmica de carbón de Liddell, Australia (2 GW), esperándose que se complete la construcción de una segunda fase hasta una potencia total de 38 MW.

FUENTE: Häberle A. et al.,http://www.solarpaces.org/CSP_Technology/docs/solarpaces_fresnel_9_2002.pdf

Figura 5: Colector lineal de Fresnel de Solarmundo

Adicionalmente, existen iniciativas clave para desarrollar sistemas de almacenamiento térmico en centrales “solo solar” y aumentar la durabilidad de los tubos absorbedores. Así, pese a la limitación tecnológica que supone que la máxima temperatura de trabajo de este tipo de colectores no supera los 450°C, la incorporación de todas estas mejoras, la previsible producción en masa de los componentes y la aparición de un mayor número de suministradores, podrían permitir reducir los costes de generación a 0.08 €/kWh, a medio plazo, siendo el objetivo a conseguir un precio de 0.04 €/kWh.

El elevado grado de avance y el interés de la tecnología de los colectores cilindro-parabólicos para la producción de electricidad contrasta con la falta de desarrollo de la que adolece la de otras posibles

VT-1/08/Ed-1 Página: 11 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

aplicaciones que también resultan interesantes para este tipo de colectores, como son el calor de proceso y generación de vapor para procesos industriales en sectores como alimentación, textil o papel, que requieren temperaturas del orden a las obtenidas con estos sistemas, así como también climatización industrial. Los países ubicados en el Cinturón Solar Terrestre poseen unas condiciones climáticas que hacen muy atractivas estas aplicaciones, sin embargo, la falta de colectores solares y equipos industriales adaptados para este tipo de usos, hace necesaria una fuerte actividad de I+D que permita alcanzar el mismo nivel de desarrollo que la generación de electricidad. Por ello, la Agencia Internacional de la Energía (IEA) está promoviendo diversas Tareas (“Solar Heat for Industrial Processes” /SHIP- 2003-2007-, etc.) con el fin de aprovechar las experiencias y conocimientos que sobre energía solar térmica aplicada a procesos industriales poseen las distintas entidades internacionales. 3.2.2. Sistemas de receptor central

Los sistemas de receptor central, después de la fase de escalado y demostración del concepto, se encuentran hoy en día al comienzo de su primera etapa de explotación comercial. El ensayo de más de 10 pequeñas instalaciones experimentales de este tipo (0.5-10 MW), principalmente en los años 80 del pasado siglo, sirvió para demostrar la viabilidad técnica del concepto y su capacidad para operar con grandes sistemas de almacenamiento térmico. En la Tabla 3 se muestran algunas de ellas. Cabe destacar que la experiencia más extensa tuvo lugar en varios proyectos desarrollados en las plantas piloto Solar One y Solar Two en Barstow (California) y en la Plataforma Solar de Almería (PSA).

Tabla 3: Instalaciones experimentales de sistemas de receptor central

Instalación Localización Características técnicas Eurelios 1 (1981) Silicia (Italia) 750 kW. 6200 m 2 de helióstatos. Vapor de agua2 SSPS/CRS (1981) PSA (España) 500 kW. 3700 m 2 de helióstatos. Sodio fundido2 Sunshine (1981-1984) Nio (Japón) 1 MW. 12900 m2 de helióstatos. Vapor de agua2 Themis (1982-1986) Targasonne (Francia) 2.5 MW. 11800 m2 de helióstatos. Sales fundidas Solar One (1982-1988) Barstow (EE.UU.) 10 MW. 72500 m 2 de helióstatos. Vapor de agua2

CESA-I (1983) PSA (España) 1.2 MW. 11900 m2 de helióstatos. Vapor de agua2. Almacenamiento térmico en sales fundidas.

SPP5 (1985) Crimen (Ucrania) 5 MW. 40000 m2 de helióstatos. Vapor de agua2

Solar Two (1996-1999) Barstow (EE.UU) 10 MW. 82750 m 2 de helióstatos. Sales fundidas 2. Almacenamiento térmico en sales fundidas.

1 Primera central de torre en funcionamiento 2 Fluido termoportador

FUENTE: “Solar Thermal Power Technology Generation Scan”. Advanced Technology Group. Project Engg(Mech) Solar One, con una potencia de 10 MW, se mantuvo operativa de 1982 a 1988 y utilizó vapor de agua

como fluido termoportador. La ausencia de un sistema eficiente de almacenamiento térmico en Solar One condujo al desarrollo de la tecnología de sales fundidas. El proyecto Solar Two, también de 10 MW, realizado en California entre 1996 y 1999, demostró el bajo coste y la fiabilidad de la sales como fluido termoportador, disponía de una capacidad de 3 horas equivalentes de almacenamiento térmico. Actualmente, la instalación Solar Two se emplea como telescopio para llevar a cabo experimentos astrofísicos.

También en los 90, en la Plataforma Solar de Almería, se validó el concepto de receptor volumétrico refrigerado por aire con el “Phoebus Technology Solar Air Receiver” en la instalación TSA de la planta CESA-I, trabajando a 1 MW y con un sistema de almacenamiento térmico en pellets cerámicos.

Los distintos proyectos de desarrollo tecnológico que han tenido lugar desde entonces han permitido ir mejorando componentes y procedimientos, de modo que hoy en día las predicciones establecen valores de eficiencia del sistema, conversión de solar a electricidad, del 23 % en punto de diseño y del 20 % anual. Entre los avances más significativos en los que se está trabajando figuran la utilización de helióstatos de

VT-1/08/Ed-1 Página: 12 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

elevada superficie (90-150 m2), de mejores propiedades ópticas y estructuras más ligeras y baratas; el empleo de mejores estrategias de control y procedimientos de arranque, así como el desarrollo de nuevos receptores. Pese a ello, el elevado coste de capital constituye todavía un obstáculo hacia el pleno aprovechamiento del potencial de esta tecnología a nivel comercial, de modo que el gran reto pendiente para estos sistemas es la puesta en marcha de una primera generación de plantas comerciales operando en régimen de conexión a red y competitivas en las condiciones del mercado energético actual. Las primeras plantas comerciales del mundo, situadas en España, PS10 -inaugurada el 30 de Marzo de 2007- y SOLAR TRES -a punto de ver la luz- aún presentan costes por potencia instalada de 3000 €/kW y costes de la electricidad producida próximos a 0.18-0.20 €/kWh.

La utilización de sistemas híbridos combustible fósil/energía solar, especialmente los constituidos por ciclos combinados, podría disminuir la desmesurada inversión inicial, así como conducir a la obtención de mayores rendimientos de planta. Entre los proyectos de sistemas híbridos destaca el desarrollo del receptor volumétrico de aire presurizado SOLGATE, donde la energía solar se utiliza como soporte para el precalentamiento en la cámara de combustión de una turbina de gas. Su utilización evita la limitación en temperatura de los sistemas con sales, la complejidad del control de la generación de vapor, además de permitir rangos más altos de temperatura de trabajo. Un concepto similar se plantea en el proyecto de demostración francés PÉGASE (2006-2013), con participación del CNRS. Este proyecto consiste en la rehabilitación de la antigua central de Thémis con la instalación de un receptor de aire presurizado y una turbina de gas de 1.4 MW en lo alto de su torre. Se pretende iniciar la fase de experimentación en 2009. En otros proyectos de sistemas híbridos destacados, como SOLGAS, COLON SOLAR y SOLBIO la energía solar se introduce en la caldera de recuperación de un ciclo combinado, entrando así en el ciclo de vapor.

Los ciclos combinados conllevan, además de menores costes de instalación y operación y mayores eficiencias, menores tiempos de arranque, y, probablemente, la aplicación a sistemas modulares de menor tamaño. Estos sistemas ofrecen actualmente costes estimados de 0.10-0.15 €/kWh. Una reducción adicional del coste de la tecnología resultaría esencial para la extensión del número de aplicaciones comerciales y potenciales emplazamientos. Sin embargo, se auguran buenos pronósticos en vista de los avances tecnológicos realizados y se prevé que los costes de generación se reduzcan a 0.06 €/kWh, a medio plazo, y a 0.04 €/kWh, a largo plazo, a medida que la tecnología se introduzca en el mercado.

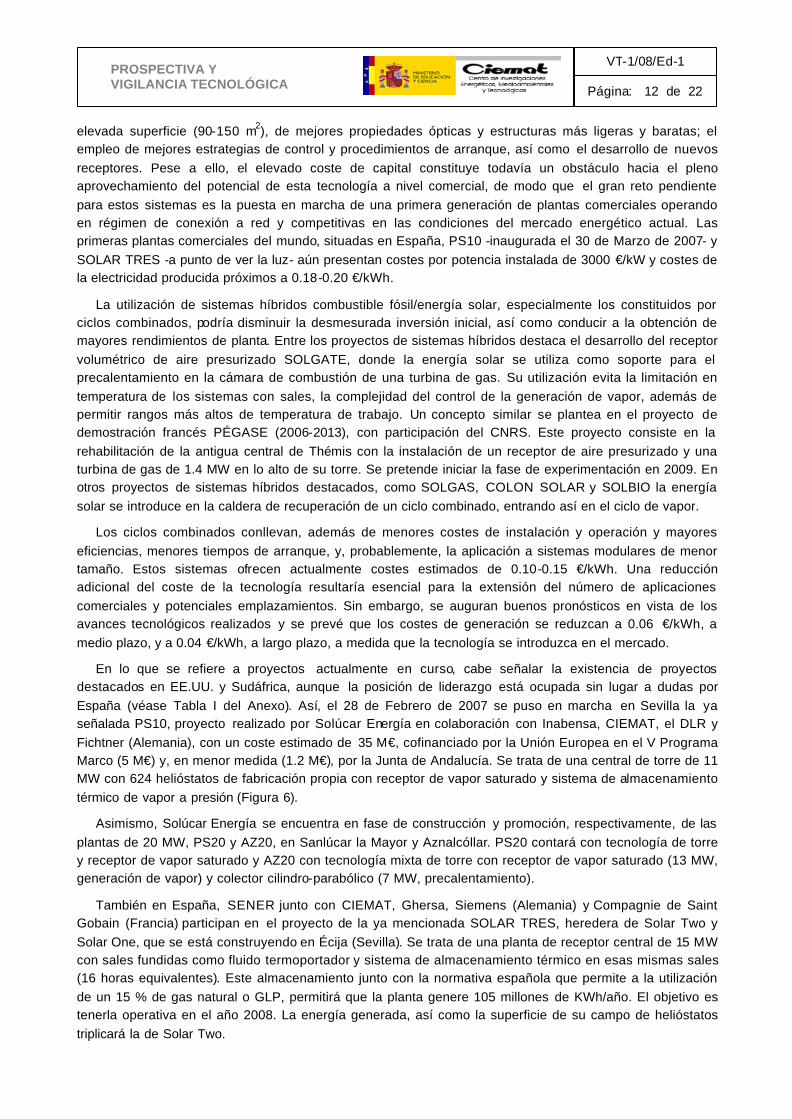

En lo que se refiere a proyectos actualmente en curso, cabe señalar la existencia de proyectos destacados en EE.UU. y Sudáfrica, aunque la posición de liderazgo está ocupada sin lugar a dudas por España (véase Tabla I del Anexo). Así, el 28 de Febrero de 2007 se puso en marcha en Sevilla la ya señalada PS10, proyecto realizado por Solúcar Energía en colaboración con Inabensa, CIEMAT, el DLR y Fichtner (Alemania), con un coste estimado de 35 M€, cofinanciado por la Unión Europea en el V Programa Marco (5 M€) y, en menor medida (1.2 M€), por la Junta de Andalucía. Se trata de una central de torre de 11 MW con 624 helióstatos de fabricación propia con receptor de vapor saturado y sistema de almacenamiento térmico de vapor a presión (Figura 6).

Asimismo, Solúcar Energía se encuentra en fase de construcción y promoción, respectivamente, de las plantas de 20 MW, PS20 y AZ20, en Sanlúcar la Mayor y Aznalcóllar. PS20 contará con tecnología de torre y receptor de vapor saturado y AZ20 con tecnología mixta de torre con receptor de vapor saturado (13 MW, generación de vapor) y colector cilindro-parabólico (7 MW, precalentamiento).

También en España, SENER junto con CIEMAT, Ghersa, Siemens (Alemania) y Compagnie de Saint Gobain (Francia) participan en el proyecto de la ya mencionada SOLAR TRES, heredera de Solar Two y Solar One, que se está construyendo en Écija (Sevilla). Se trata de una planta de receptor central de 15 MW con sales fundidas como fluido termoportador y sistema de almacenamiento térmico en esas mismas sales (16 horas equivalentes). Este almacenamiento junto con la normativa española que permite a la utilización de un 15 % de gas natural o GLP, permitirá que la planta genere 105 millones de KWh/año. El objetivo es tenerla operativa en el año 2008. La energía generada, así como la superficie de su campo de helióstatos triplicará la de Solar Two.

VT-1/08/Ed-1 Página: 13 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

FUENTE: European Commission, DGTREN, “Concentrating Solar Power. From Research to implementation”. 2007

Figura 6: Diagrama esquemático de funcionamiento de la PS10

Centrales solares de chimenea

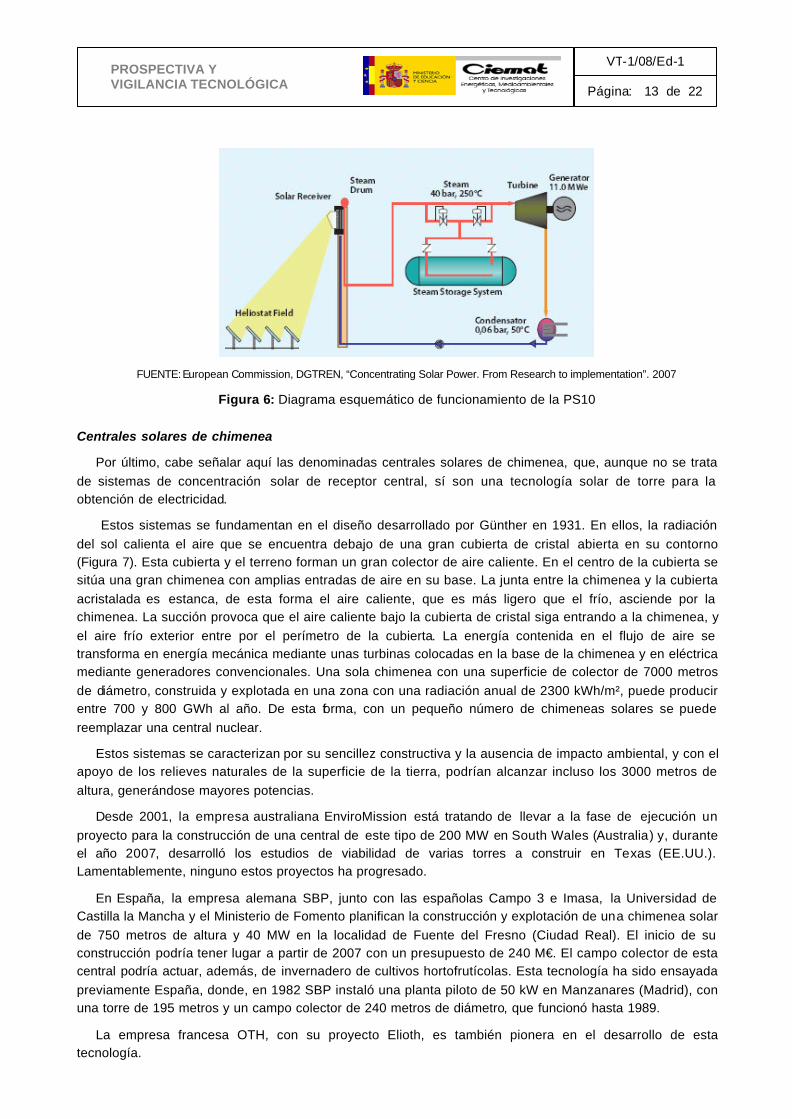

Por último, cabe señalar aquí las denominadas centrales solares de chimenea, que, aunque no se trata de sistemas de concentración solar de receptor central, sí son una tecnología solar de torre para la obtención de electricidad.

Estos sistemas se fundamentan en el diseño desarrollado por Günther en 1931. En ellos, la radiación del sol calienta el aire que se encuentra debajo de una gran cubierta de cristal abierta en su contorno (Figura 7). Esta cubierta y el terreno forman un gran colector de aire caliente. En el centro de la cubierta se sitúa una gran chimenea con amplias entradas de aire en su base. La junta entre la chimenea y la cubierta acristalada es estanca, de esta forma el aire caliente, que es más ligero que el frío, asciende por la chimenea. La succión provoca que el aire caliente bajo la cubierta de cristal siga entrando a la chimenea, y el aire frío exterior entre por el perímetro de la cubierta. La energía contenida en el flujo de aire se transforma en energía mecánica mediante unas turbinas colocadas en la base de la chimenea y en eléctrica mediante generadores convencionales. Una sola chimenea con una superficie de colector de 7000 metros de diámetro, construida y explotada en una zona con una radiación anual de 2300 kWh/m², puede producir entre 700 y 800 GWh al año. De esta forma, con un pequeño número de chimeneas solares se puede reemplazar una central nuclear.

Estos sistemas se caracterizan por su sencillez constructiva y la ausencia de impacto ambiental, y con el apoyo de los relieves naturales de la superficie de la tierra, podrían alcanzar incluso los 3000 metros de altura, generándose mayores potencias.

Desde 2001, la empresa australiana EnviroMission está tratando de llevar a la fase de ejecución un proyecto para la construcción de una central de este tipo de 200 MW en South Wales (Australia) y, durante el año 2007, desarrolló los estudios de viabilidad de varias torres a construir en Texas (EE.UU.). Lamentablemente, ninguno estos proyectos ha progresado.

En España, la empresa alemana SBP, junto con las españolas Campo 3 e Imasa, la Universidad de Castilla la Mancha y el Ministerio de Fomento planifican la construcción y explotación de una chimenea solar de 750 metros de altura y 40 MW en la localidad de Fuente del Fresno (Ciudad Real). El inicio de su construcción podría tener lugar a partir de 2007 con un presupuesto de 240 M€. El campo colector de esta central podría actuar, además, de invernadero de cultivos hortofrutícolas. Esta tecnología ha sido ensayada previamente España, donde, en 1982 SBP instaló una planta piloto de 50 kW en Manzanares (Madrid), con una torre de 195 metros y un campo colector de 240 metros de diámetro, que funcionó hasta 1989.

La empresa francesa OTH, con su proyecto Elioth, es también pionera en el desarrollo de esta tecnología.

VT-1/08/Ed-1 Página: 14 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

FUENTE: Beerbaum S., Weinrebe G. “Solar thermal power generation in India -a technoeconomic analysis-”. Renewable Energy, 21- 2,

153-174, October 2000

Figura 7: Diagrama esquemático de central solar de chimenea

3.2.3. Sistemas de discos parabólicos

Los discos parabólicos han evolucionado, tanto en Europa como en EE.UU., hacia la construcción de unidades autónomas conectadas a motores Stirling situados en el foco, con potencias de 7-25 kW. Los sistemas disco-Stirling presentan una alta eficiencia en la conversión de la radiación solar en energía eléctrica, entre 25-30 %, en condiciones nominales de operación. Además, se pueden conseguir relaciones de concentración superiores a 3000, lo que permite alcanzar temperaturas entre 650 y 800°C y eficiencias nominales en los motores Stirling entre 30-40 %.

La experiencia operacional con sistemas de discos Stirling se circunscribe a unas pocas unidades ensayadas fundamentalmente en EE.UU., Europa, Australia y España (en la Plataforma Solar de Almería). La primera generación de discos estuvo formada por configuraciones faceteadas de vidrio/metal, que se caracterizaron por unas altas concentraciones (C=3000) y excelentes resultados, pero a precios muy elevados (estimaciones por encima de 300 €/m2 para grandes producciones) y estructuras muy pesadas. El disco Vanguard fue operado en Rancho Mairage (California) en el desierto de Mojave durante un periodo de 18 meses (Febrero 1984-Julio 1985) y llevaba un motor/generador de 25 kW de United Stirling AB. El gas de trabajo era hidrógeno y la temperatura de 720°C y llegó a alcanzar una eficiencia en la conversión de la radiación solar en energía eléctrica del 29.4 %. También, en 1984 se construyeron, instalaron y se pusieron en funcionamiento dos sistemas de discos Stirling de 50 kW en Riyadh (Arabia Saudí). A mediados de los 80, un tercer sistema de discos Stirling, con la misma tecnología pero con algunas mejoras, fue desarrollado por la norteamericana McDonnell Douglas Aerospace Corporation (MDAC). Se construyeron seis unidades de 25 kW que operaron varias compañías eléctricas. Transferida a Boeing, la licencia de la tecnología la posee el consorcio SES, que desde 1988 está relanzando su aplicación con la denominación de disco SES/Boeing. El nuevo prototipo ha acumulado más de 8000 horas de operación.

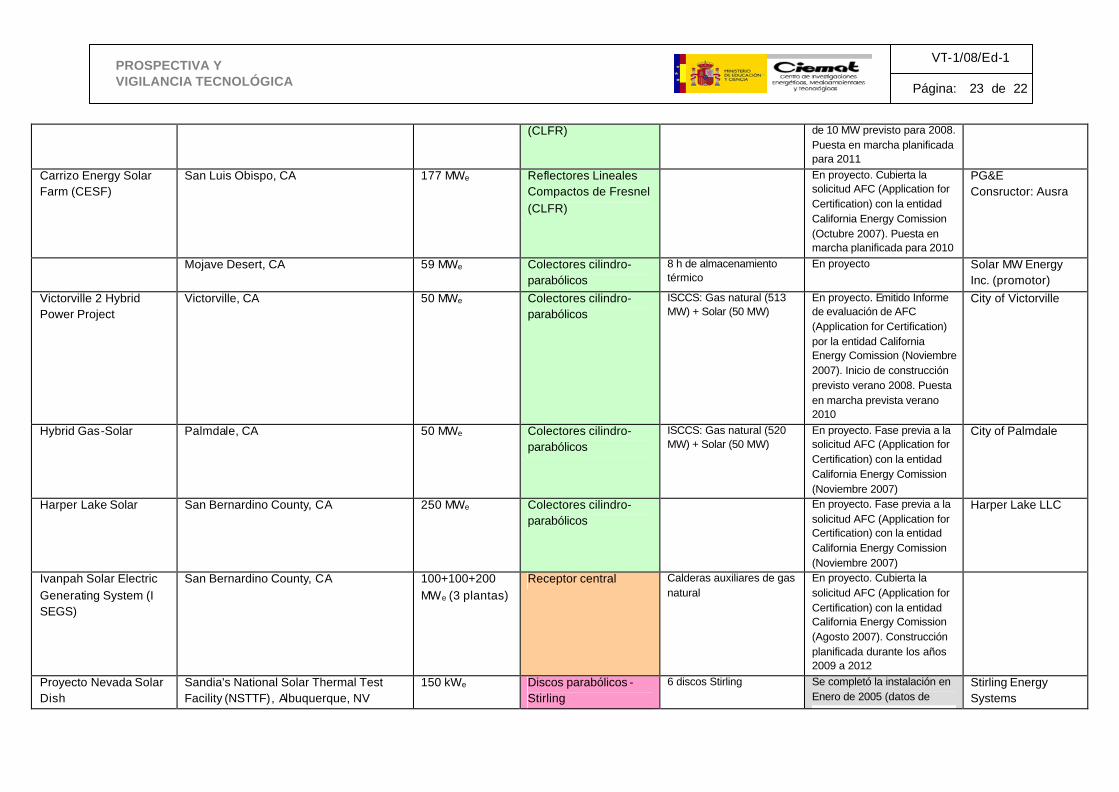

Actualmente, en EE.UU., a principios de 2006, se aprobaron en California los proyectos SES I y SES II de Stirling Energy Systems con las empresas Southern California Edison y SDG&E, respectivamente (véase Tabla I del Anexo). Estos proyectos podrían tratarse de las primeras instalaciones de envergadura de discos Stirling en el mundo. Las dos plantas, de 500 MW (SES I) y 300 MW (SES II), ampliables a 800 y 600 MW, respectivamente, se ubicarán en los desiertos de Mojave e Imperial Valley. Cabe esperar que marquen el despegue del mercado para las turbinas Stirling. SES I comenzó a construirse en Febrero de 2007, ocupará 1821 hectáreas, disponiendo de discos parabólicos de 11 m de diámetro y se espera que esté terminada en 2009.

En Europa, los principales desarrollos se han llevado a cabo por empresas alemanas (Steinmüller, SBP y SOLO Kleinmotoren). Éstas desarrollaron en la década de los 90, seis unidades de 9-10 kW, tres de ellas

VT-1/08/Ed-1 Página: 15 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

ensayadas en la Plataforma Solar de Almería, con más de 30000 horas de operación. Se trata de sistemas que conllevaban una significativa reducción de costes, aunque a cambio de menores rendimientos. El motor trabajaba con helio a 630°C y presentaba rendimientos de 20 %, sensiblemente inferiores a los planteados por Boeing/SES. El proyecto europeo EURODISH (1998-2001), con participación de empresas españolas (Inabensa, PSA-CIEMAT), mejoró los prototipos anteriores (rediseño del concentrador y motor, revisión y simplificación del sistema de seguimiento y control, ut ilización de hidrógeno como fluido termoportador, etc.). Se construyeron tres unidades EURODISH ensayadas en Vellore (India), Milán (Italia) y la Plataforma Solar de Almería. Posteriormente, el proyecto alemán ENVIRODISH (2002-2005), además de incorporar mejoras de los componentes del prototipo EURODISH, comenzó a preparar su introducción en el mercado. Así, en el año 2004 se construyeron tres unidades de referencia en Odeillo (Francia), Sevilla y Würzung (Alemania). La potencia generada por las dos últimas se vende a tarifa de las redes eléctricas española y alemana.

Actualmente, en Europa, los proyectos principales en curso están teniendo lugar en España y Francia. En España, existe el proyecto en promoción de Solúcar Energía para la construcción de Aznalcóllar-TH en Sanlúcar la Mayor (Sevilla), tratándose de una pequeña planta de 80 kW integrada por ocho discos Stirling con tecnología EURODISH. En Francia, el proyecto THEMDISH consiste en la instalación de cinco discos Stirling de 10 kW de esta misma tecnología a comienzos de 2008 en Thémis.

En Australia, ya en el año 1978, el Energy Research Center (ERC) de la Universidad de Camberra construyó en White Cliffs una de las primeras centrales termoeléctricas del mundo, constituida por 14 discos parabólicos de 20 m2 que funcionaron durante varios años. Solar Systems convirtió la planta termoeléctrica en fotovoltáica. Posteriormente, ERC construyó y ensayó un disco parabólico de 400 m2 y 50 kW. Solar Systems también ha construido desde entonces varios prototipos de discos parabólicos.

Los logros que se están alcanzando hoy en día (hibridación, optimización de procedimientos de arranque y control, etc.) hacen prever unos costes de generación inferiores a 0.12-0.17 €/kWh a corto plazo. No obstante, pese al enorme potencial a largo plazo de esta tecnología, debido a sus elevadas eficiencias y su modularidad, la limitación en cuanto a su potencia unitaria (inferior a 25 kW) obstaculiza muchas aplicaciones que pretenden la producción eléctrica a gran escala. Así, tienen su aplicación más obvia en la producción de electricidad para autoconsumo en lugares aislados donde no llegue la red eléctrica (bombeo de agua en pozos, suministro de electricidad a núcleos de viviendas rurales, etc.), donde cabe esperar que puedan competir con sistemas ya comerciales como los fotovoltaicos o los generadores diesel.

4. EL FUTURO DE LA ENERGÍA SOLAR TERMOELÉCTRICA

4.1. Escenario Greenpeace-ESTIA en 2025 y proyección a 2040

Greenpeace Internacional, ESTIA 9 y IEA10 SolarPACES elaboraron este escenario para extrapolar lo que se podría conseguir con las condiciones de mercado adecuadas. La evaluación principal cubre 20 años, desde el año base 2005 al 2025. El escenario está basado en las mejoras esperadas en la tecnología solar termoeléctrica y en el hecho de que el número de países que están apoyando proyectos en este ámbito con el fin de lograr objetivos de cambio climático y de demanda de electricidad va en aumento.

Se trata de un escenario que se publicó en 2005. Desde entonces, al tratarse de un sector industrial joven, han podido tener lugar varios cambios, pero los resultados principales permanecen invariables.

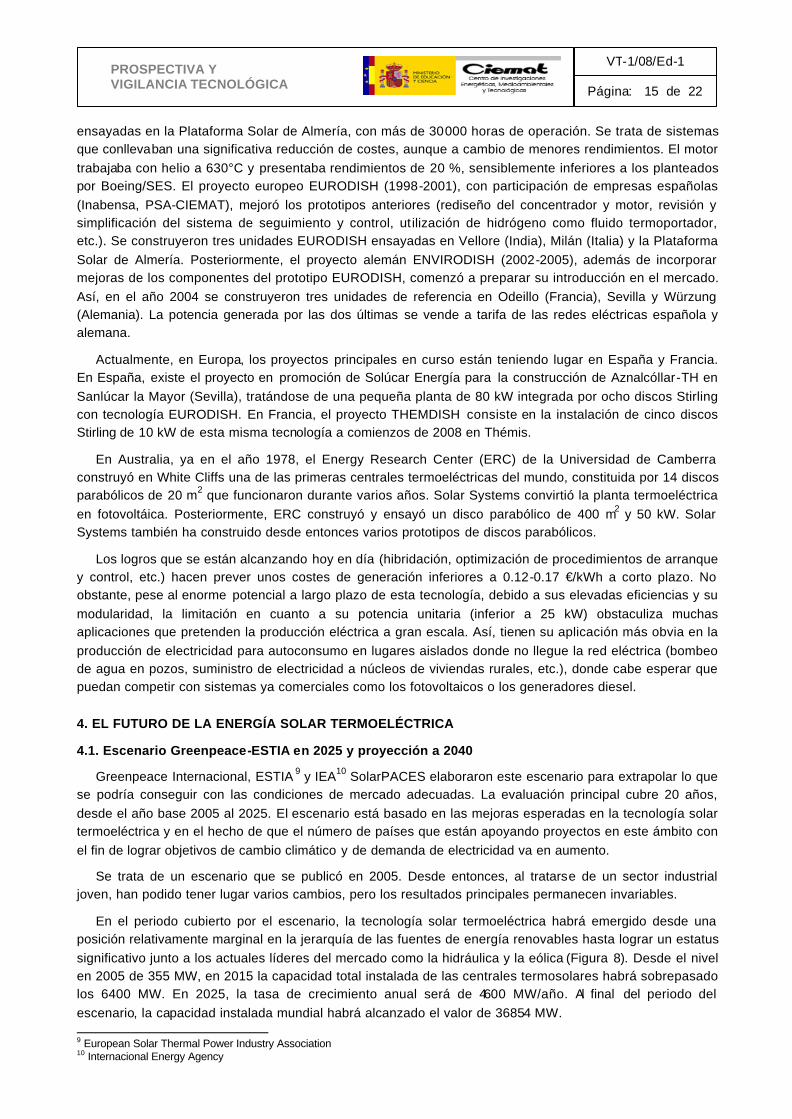

En el periodo cubierto por el escenario, la tecnología solar termoeléctrica habrá emergido desde una posición relativamente marginal en la jerarquía de las fuentes de energía renovables hasta lograr un estatus significativo junto a los actuales líderes del mercado como la hidráulica y la eólica (Figura 8). Desde el nivel en 2005 de 355 MW, en 2015 la capacidad total instalada de las centrales termosolares habrá sobrepasado los 6400 MW. En 2025, la tasa de crecimiento anual será de 4600 MW/año. Al final del periodo del escenario, la capacidad instalada mundial habrá alcanzado el valor de 36854 MW. 9 European Solar Thermal Power Industry Association 10 Internacional Energy Agency

VT-1/08/Ed-1 Página: 16 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

FUENTE: Geyer M. “Potential of Solar Trough Installations in Europe”, en http://ec.europa.eu/energy/res/events/doc/geyer_andasol.pdf

Figura 8: Estimación de la contribución de las distintas energías renovables a la generación de electricidad mundial

El escenario también muestra cuánta electricidad se produciría en las centrales termosolares, basándose

en la suposición de que 1MW de capacidad produce 2500 MWh de electricidad al año. Sin embargo, en 2030 y 2040 muchas de las instalaciones dispondrán de eficientes sistemas de almacenamiento térmico, lo que aumentará a 3500 y 5000 MWh, respectivamente, la electricidad producida anualmente. Según esto, en 2025, la electricidad termosolar habrá alcanzado una producción anual de 95000 MWh.

El escenario asume que los primeros años los costes de inversión de capital en planta -incluyendo todos los costes del sistema- se sitúan entorna a 6000 $/kW instalado. Estos costes específicos de inversión se irán reduciendo gradualmente en el periodo cubierto por el escenario, siendo aproximadamente la mitad en 2025. Esto apunta a que el volumen de inversión en las centrales termosolares aumentará de 60 M$ en 2006 a 16400 M$ en 2025.

Un subproducto importante de esta expansión en la industria eléctrica sería la sustancial creación de empleo. Al final del periodo del escenario se habrán creado más de 54000 puestos de trabajo de alta cualificación en la construcción, operación y mantenimiento de las centrales.

El beneficio final de la realización del escenario Greenpeace-ESTIA sería para el medioambiente. Así, hasta 2025 se habría evitado la emisión a la atmósfera de 362 Mt de CO2, contribuyendo sustancialmente a los objetivos internacionales sobre cambio climático.

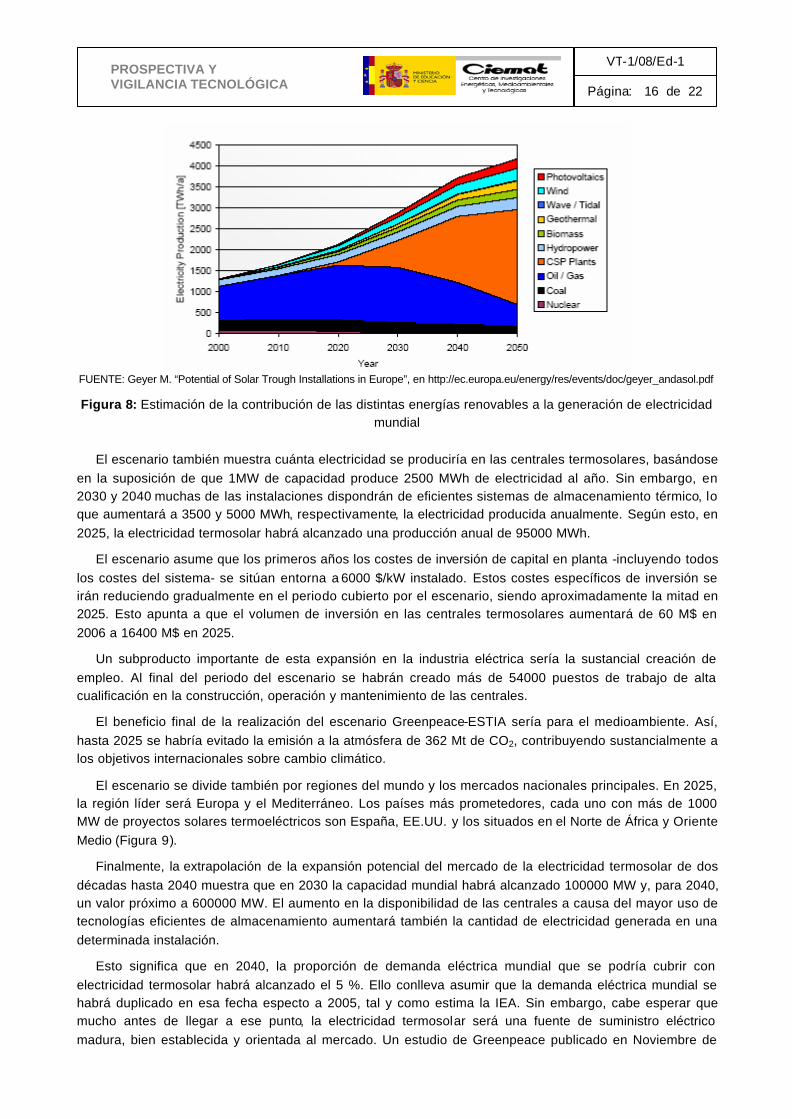

El escenario se divide también por regiones del mundo y los mercados nacionales principales. En 2025, la región líder será Europa y el Mediterráneo. Los países más prometedores, cada uno con más de 1000 MW de proyectos solares termoeléctricos son España, EE.UU. y los situados en el Norte de África y Oriente Medio (Figura 9).

Finalmente, la extrapolación de la expansión potencial del mercado de la electricidad termosolar de dos décadas hasta 2040 muestra que en 2030 la capacidad mundial habrá alcanzado 100000 MW y, para 2040, un valor próximo a 600000 MW. El aumento en la disponibilidad de las centrales a causa del mayor uso de tecnologías eficientes de almacenamiento aumentará también la cantidad de electricidad generada en una determinada instalación.

Esto significa que en 2040, la proporción de demanda eléctrica mundial que se podría cubrir con electricidad termosolar habrá alcanzado el 5 %. Ello conlleva asumir que la demanda eléctrica mundial se habrá duplicado en esa fecha especto a 2005, tal y como estima la IEA. Sin embargo, cabe esperar que mucho antes de llegar a ese punto, la electricidad termosolar será una fuente de suministro eléctrico madura, bien establecida y orientada al mercado. Un estudio de Greenpeace publicado en Noviembre de

VT-1/08/Ed-1 Página: 17 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

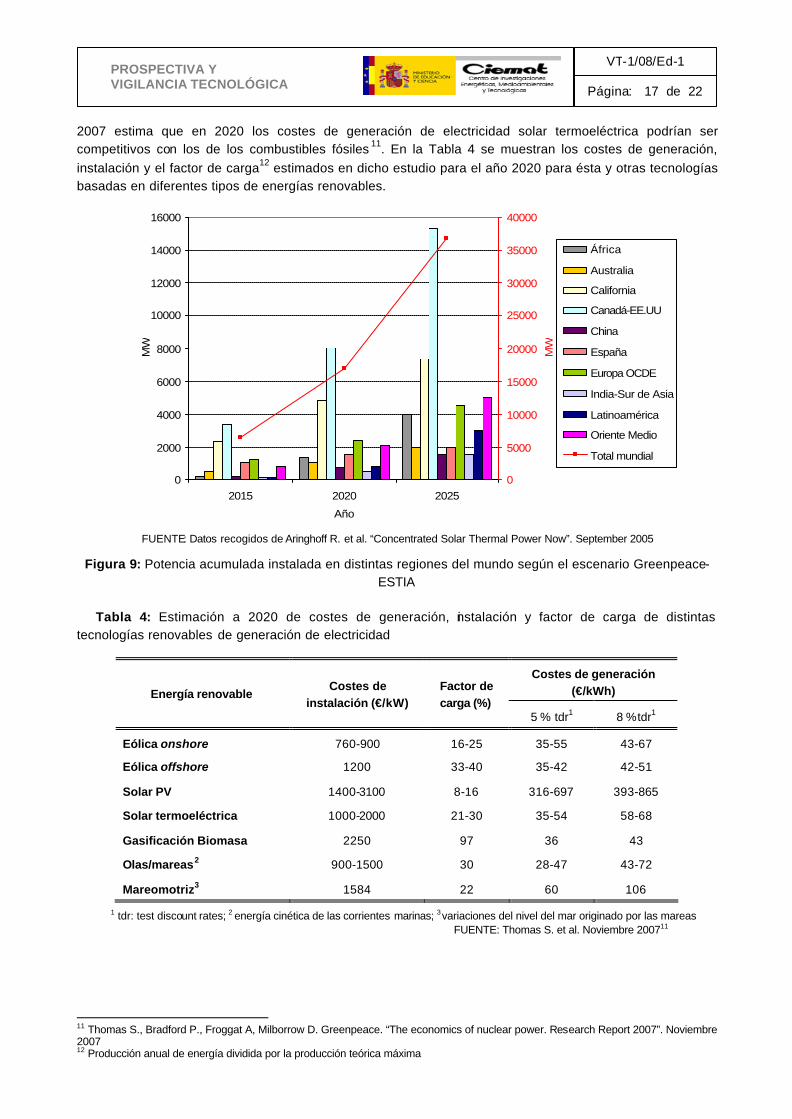

2007 estima que en 2020 los costes de generación de electricidad solar termoeléctrica podrían ser competitivos con los de los combustibles fósiles 11. En la Tabla 4 se muestran los costes de generación, instalación y el factor de carga12 estimados en dicho estudio para el año 2020 para ésta y otras tecnologías basadas en diferentes tipos de energías renovables.

0

2000

4000

6000

8000

10000

12000

14000

16000

2015 2020 2025

Año

MW

0

5000

10000

15000

20000

25000

30000

35000

40000

MW

África

Australia

California

Canadá-EE.UU

China

España

Europa OCDE

India-Sur de Asia

Latinoamérica

Oriente Medio

Total mundial

FUENTE: Datos recogidos de Aringhoff R. et al. “Concentrated Solar Thermal Power Now”. September 2005

Figura 9: Potencia acumulada instalada en distintas regiones del mundo según el escenario Greenpeace-ESTIA

Tabla 4: Estimación a 2020 de costes de generación, instalación y factor de carga de distintas tecnologías renovables de generación de electricidad

Costes de generación (€/kWh) Energía renovable

Costes de instalación (€/kW)

Factor de carga (%)

5 % tdr1 8 %tdr1

Eólica onshore 760-900 16-25 35-55 43-67

Eólica offshore 1200 33-40 35-42 42-51

Solar PV 1400-3100 8-16 316-697 393-865

Solar termoeléctrica 1000-2000 21-30 35-54 58-68

Gasificación Biomasa 2250 97 36 43

Olas/mareas2 900-1500 30 28-47 43-72

Mareomotriz3 1584 22 60 106

1 tdr: test discount rates; 2 energía cinética de las corrientes marinas; 3 variaciones del nivel del mar originado por las mareas FUENTE: Thomas S. et al. Noviembre 200711

11 Thomas S., Bradford P., Froggat A, Milborrow D. Greenpeace. “The economics of nuclear power. Research Report 2007”. Noviembre 2007 12 Producción anual de energía dividida por la producción teórica máxima

VT-1/08/Ed-1 Página: 18 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

4.2. Escenario EREC en 2040

La información que se presenta a continuación está basada en los resultados del documento “Renewable Energy Scenario to 2040” realizado por el EREC13 y distintas asociaciones implicadas en el desarrollo de las energías renovables. En dicho estudio, se han considerado dos escenarios diferentes. El primero de ellos, Advanced International Policies Scenario (AIP), está basado en expectativas muy favorables para el ritmo de crecimiento de las energías renovables en el panorama energético mundial. Supone que las tecnologías asociadas a fuentes renovables reforzarán su pres encia en las regiones en las que ya se han desarrollado, lo que supondrá un estímulo para otras zonas del mundo que seguirán su ejemplo. Además, tiene una visión optimista sobre las limitaciones tecnológicas asociadas a este tipo de energías y los posibles problemas geopolíticos, considerando una cooperación internacional consolidada.

El segundo escenario, Dynamic Current Policies Scenario (DCP), tiene una visión más limitada en cuanto a las expectativas que planteaba el anterior y considera un menor grado de cooperación internacional, aunque asume un mayor esfuerzo en las medidas políticas que se tomen a nivel nacional, al menos en la parte industrializada del mundo.

En el escenario de partida, correspondiente al año 2004, el sector solar termoeléctrico se encuentra todavía en una etapa de inmadurez y sus aplicaciones se limitan a unas pocas instalaciones experimentales. Sin embargo, el potencial económico y técnico de esta tecnología se considera muy prometedor, estimándose que el desarrollo del mercado seguirá la misma tendencia experimentada por el mercado eólico, pero con veinte años de retraso.

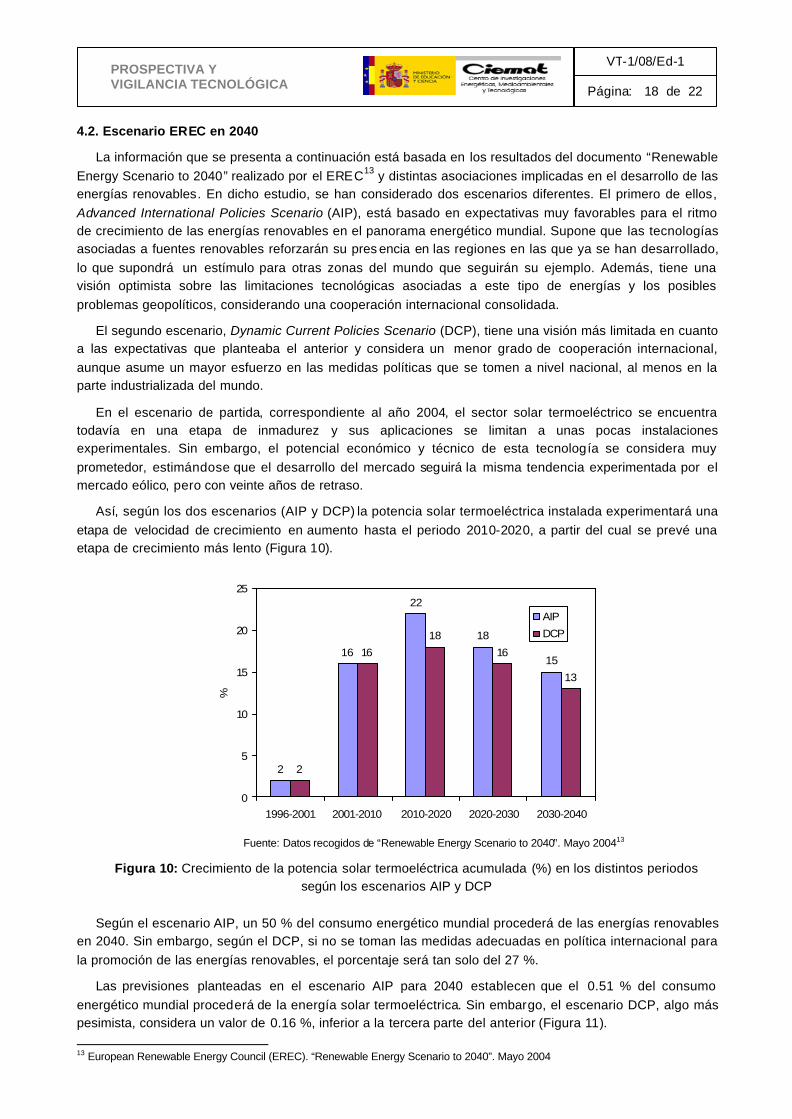

Así, según los dos escenarios (AIP y DCP) la potencia solar termoeléctrica instalada experimentará una etapa de velocidad de crecimiento en aumento hasta el periodo 2010-2020, a partir del cual se prevé una etapa de crecimiento más lento (Figura 10).

2

16

22

18

15

2

16

18

16

13

0

5

10

15

20

25

1996-2001 2001-2010 2010-2020 2020-2030 2030-2040

%

AIP

DCP

Fuente: Datos recogidos de “Renewable Energy Scenario to 2040”. Mayo 200413

Figura 10: Crecimiento de la potencia solar termoeléctrica acumulada (%) en los distintos periodos según los escenarios AIP y DCP

Según el escenario AIP, un 50 % del consumo energético mundial procederá de las energías renovables

en 2040. Sin embargo, según el DCP, si no se toman las medidas adecuadas en política internacional para la promoción de las energías renovables, el porcentaje será tan solo del 27 %.

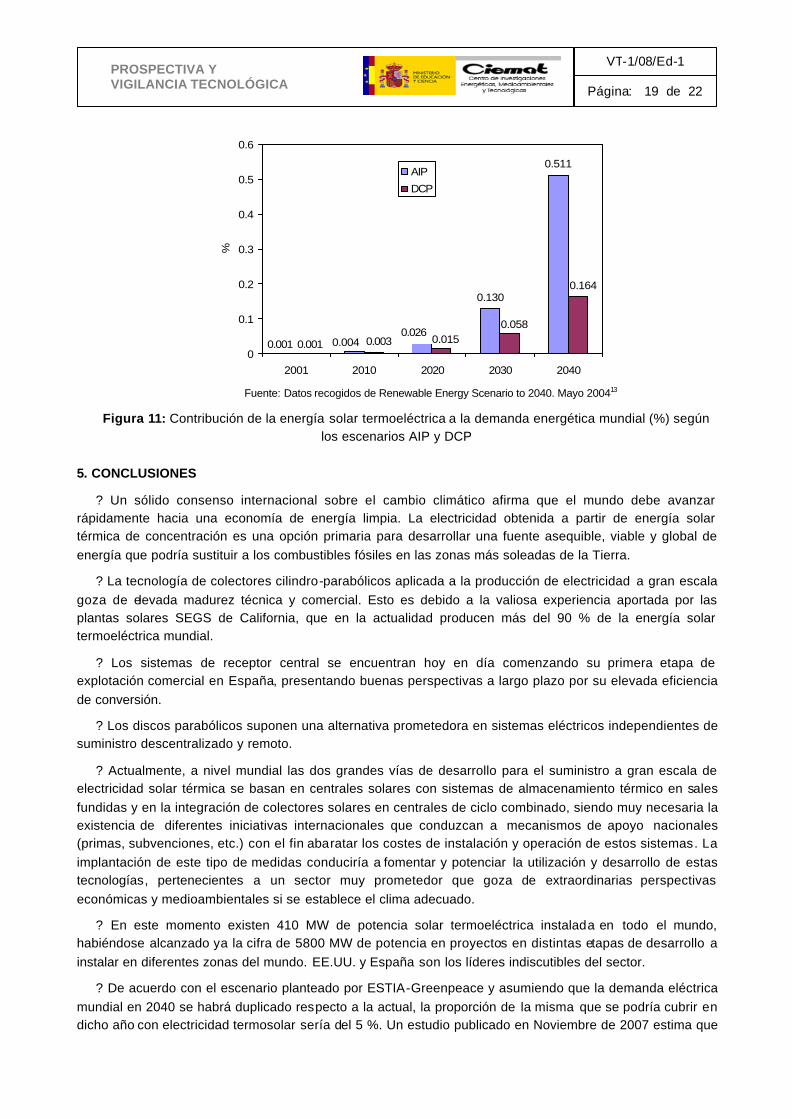

Las previsiones planteadas en el escenario AIP para 2040 establecen que el 0.51 % del consumo energético mundial procederá de la energía solar termoeléctrica. Sin embargo, el escenario DCP, algo más pesimista, considera un valor de 0.16 %, inferior a la tercera parte del anterior (Figura 11).

13 European Renewable Energy Council (EREC). “Renewable Energy Scenario to 2040”. Mayo 2004

VT-1/08/Ed-1 Página: 19 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

0.130

0.511

0.001 0.0040.026

0.0030.001

0.0580.015

0.164

0

0.1

0.2

0.3

0.4

0.5

0.6

2001 2010 2020 2030 2040

%

AIP

DCP

Fuente: Datos recogidos de Renewable Energy Scenario to 2040. Mayo 200413

Figura 11: Contribución de la energía solar termoeléctrica a la demanda energética mundial (%) según los escenarios AIP y DCP

5. CONCLUSIONES

? Un sólido consenso internacional sobre el cambio climático afirma que el mundo debe avanzar rápidamente hacia una economía de energía limpia. La electricidad obtenida a partir de energía solar térmica de concentración es una opción primaria para desarrollar una fuente asequible, viable y global de energía que podría sustituir a los combustibles fósiles en las zonas más soleadas de la Tierra.

? La tecnología de colectores cilindro-parabólicos aplicada a la producción de electricidad a gran escala goza de elevada madurez técnica y comercial. Esto es debido a la valiosa experiencia aportada por las plantas solares SEGS de California, que en la actualidad producen más del 90 % de la energía solar termoeléctrica mundial.

? Los sistemas de receptor central se encuentran hoy en día comenzando su primera etapa de explotación comercial en España, presentando buenas perspectivas a largo plazo por su elevada eficiencia de conversión.

? Los discos parabólicos suponen una alternativa prometedora en sistemas eléctricos independientes de suministro descentralizado y remoto.

? Actualmente, a nivel mundial las dos grandes vías de desarrollo para el suministro a gran escala de electricidad solar térmica se basan en centrales solares con sistemas de almacenamiento térmico en sales fundidas y en la integración de colectores solares en centrales de ciclo combinado, siendo muy necesaria la existencia de diferentes iniciativas internacionales que conduzcan a mecanismos de apoyo nacionales (primas, subvenciones, etc.) con el fin abaratar los costes de instalación y operación de estos sistemas. La implantación de este tipo de medidas conduciría a fomentar y potenciar la utilización y desarrollo de estas tecnologías, pertenecientes a un sector muy prometedor que goza de extraordinarias perspectivas económicas y medioambientales si se establece el clima adecuado.

? En este momento existen 410 MW de potencia solar termoeléctrica instalada en todo el mundo, habiéndose alcanzado ya la cifra de 5800 MW de potencia en proyectos en distintas etapas de desarrollo a instalar en diferentes zonas del mundo. EE.UU. y España son los líderes indiscutibles del sector.

? De acuerdo con el escenario planteado por ESTIA-Greenpeace y asumiendo que la demanda eléctrica mundial en 2040 se habrá duplicado respecto a la actual, la proporción de la misma que se podría cubrir en dicho año con electricidad termosolar sería del 5 %. Un estudio publicado en Noviembre de 2007 estima que

VT-1/08/Ed-1 Página: 20 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

en 2020 los costes de generación de electricidad solar termoeléctrica podrían ser competitivos con los de los combustibles fósiles.

6. BIBLIOGRAFÍA

? Notas a pie de página y fuentes de tablas y figuras

? Otras fuentes:

- EurObserv’ER, “State of renewable energies in Europe”. 6th report. Pág 44-45. 2006 - Silva Pérez M., “Sistemas termosolares de concentración”. Curso 2004/2005 http://www.esi.us.es/php/infgen/aulav/energrenov/ER-STC-04-05.pdf

VT-1/08/Ed-1

Página: 21 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

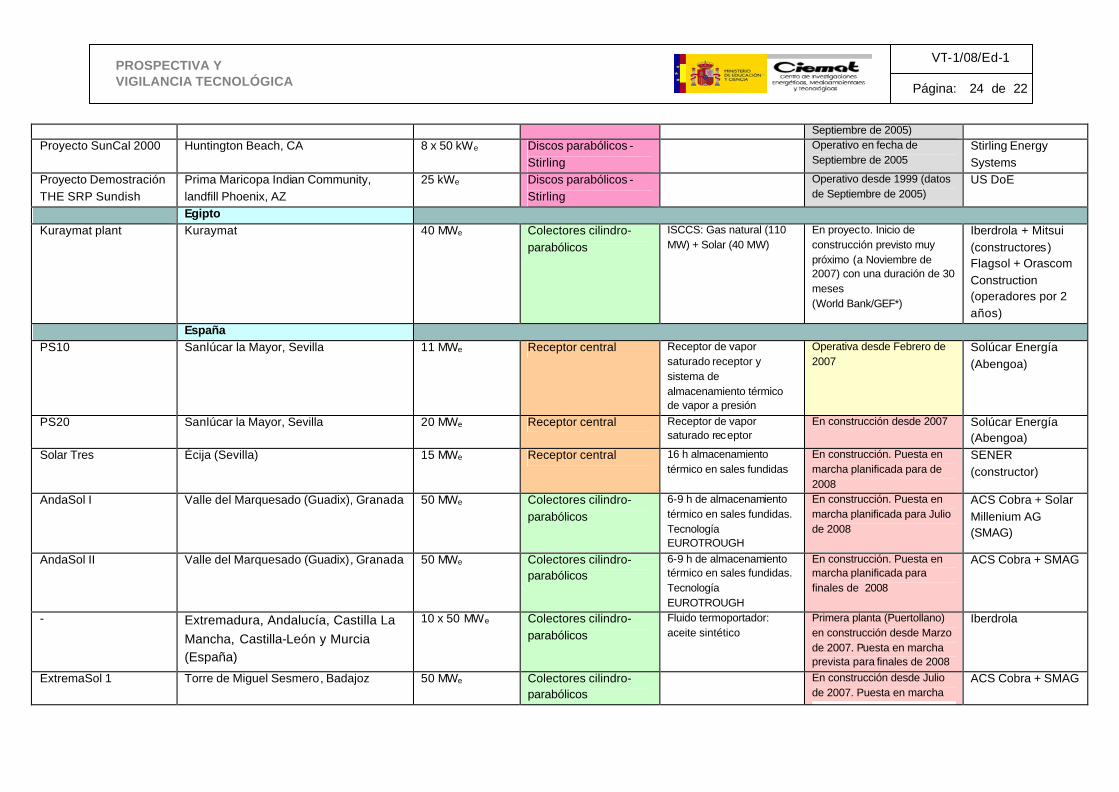

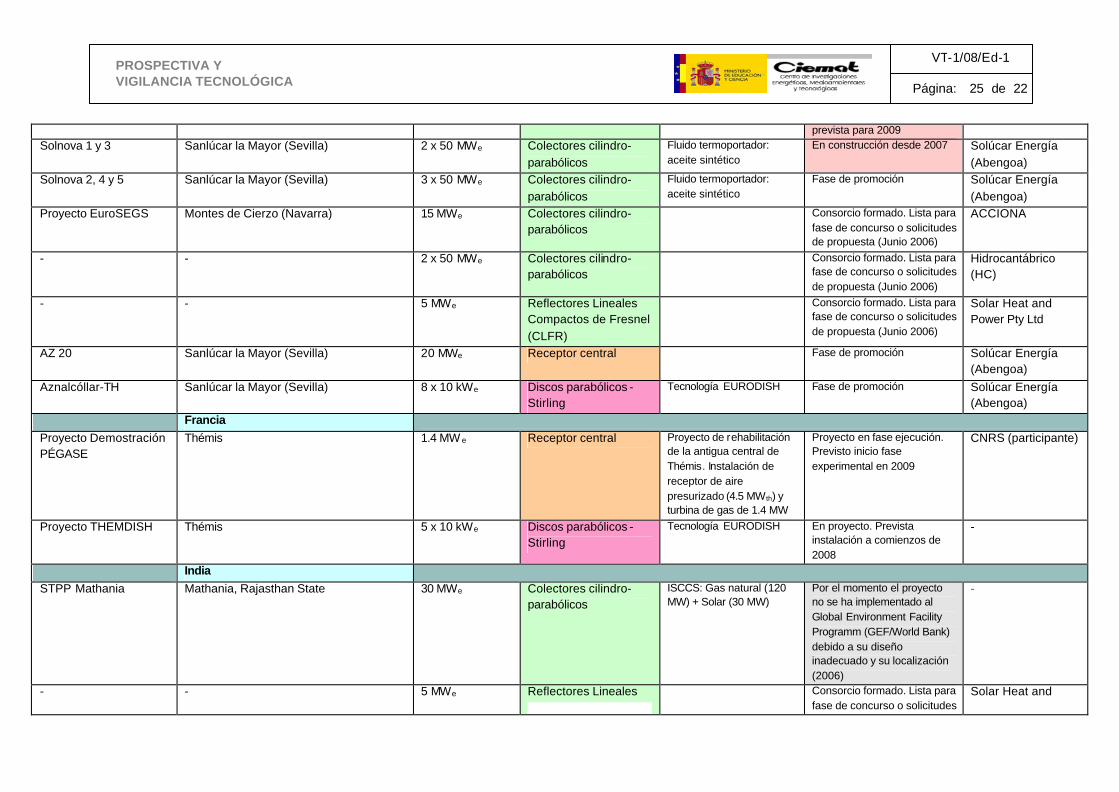

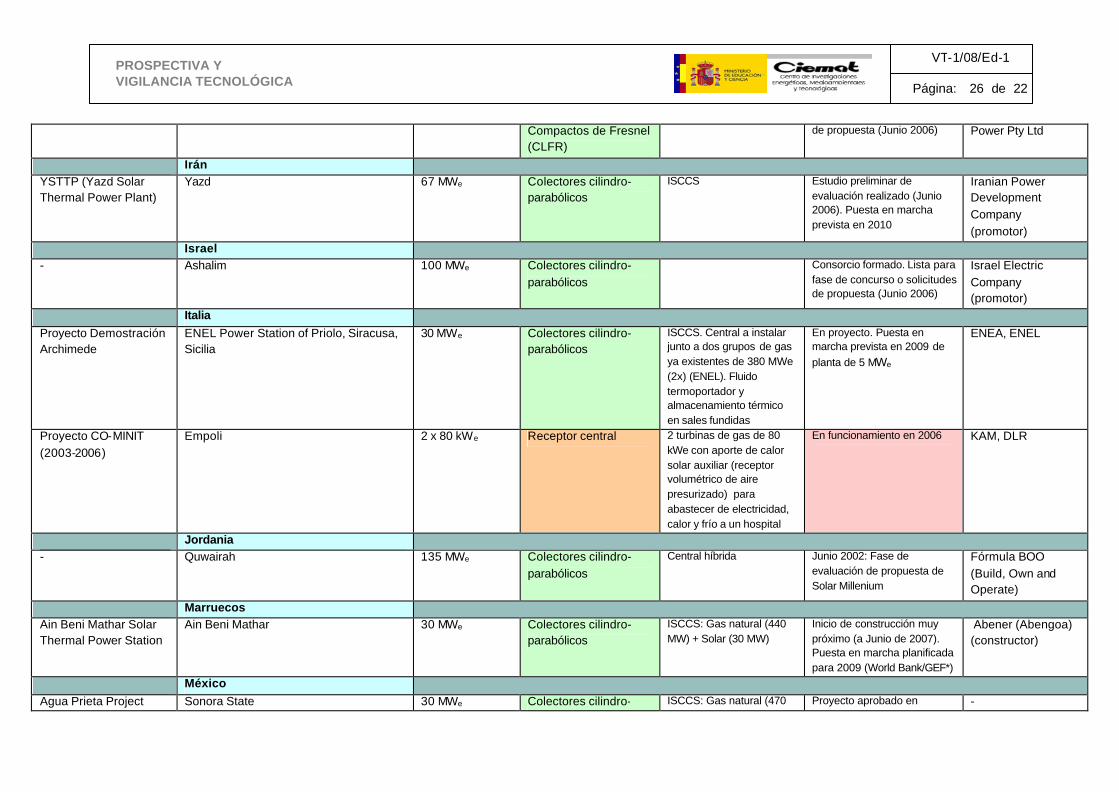

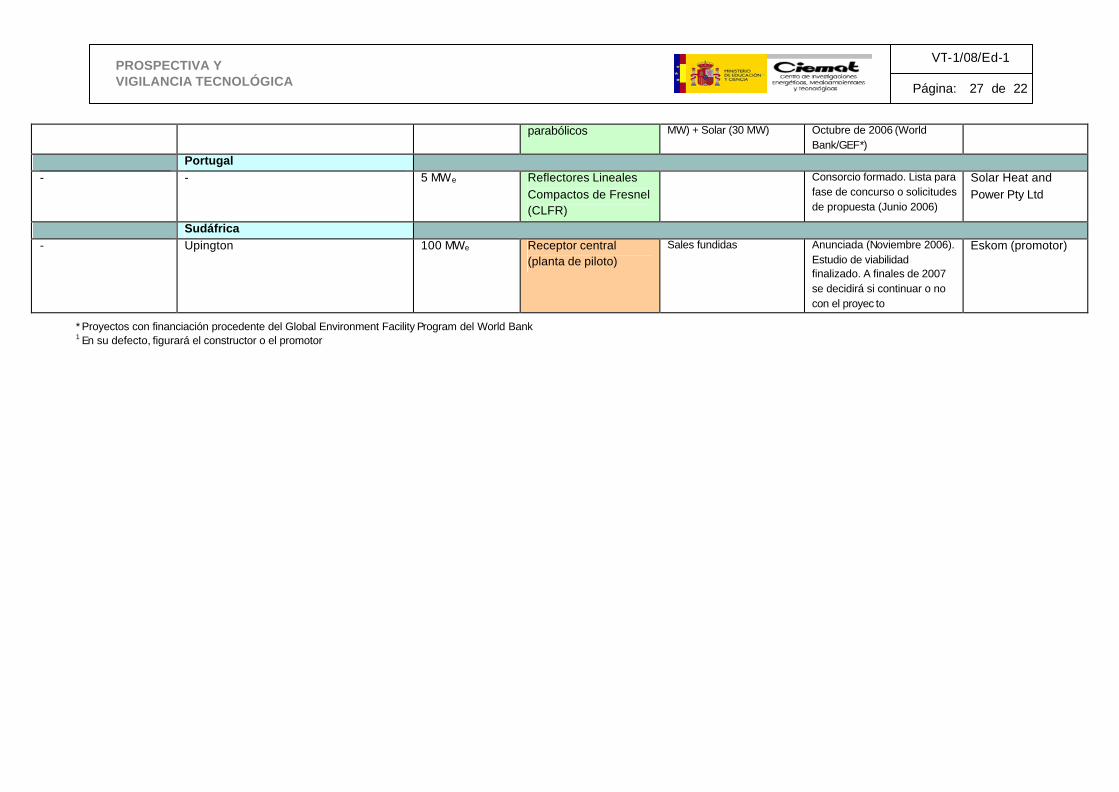

ANEXO: Tabla de instalaciones solares termoeléctricas mundiales

Descripción de la planta Nombre Localización

Potencia Tecnología Otros datos Situación

Propietario/ operador1

Alemania Proyecto Demostración Jülich 1.5 MWe Receptor central Receptor volumétrico

refrigerado por aire En construcción desde Agosto de 2007. Puesta en marcha planificada para finales de 2008

Kraftanlagen München (KRAM) (constructor)

Argelia - Hassi R’Mel 25 MWe Colectores cilindro-

parabólicos ISCCS de 150 MW (Integrated Solar Combined Cycle System)

En construcción desde 2006/07. Posible puesta en marcha en 2009

Neal + Abener

Australia

- - 120 kWe Receptor central Utilización en el reformado de gas natural para alimentar un motor de combustión interna

Operativa desde 2006 -

Central solar auxiliar central térmica de carbón de Liddell (2 GW)

Lake Liddell 38 MWe Reflectores Lineales Compactos de Fresnel (CLFR)

Primera fase (6.6 MW) operativa desde 2004. Segunda fase en construcción

Solar Heat and Power Pty Ltd

- - 250 MWe Reflectores Lineales Compactos de Fresnel (CLFR)

Sistema aislado y con almacenamiento térmico

Estudio preliminar de evaluación realizado (Junio 2006)

Solar Heat and Power Pty Ltd

Cloncurry Solar Power Station

Cloncurry, Queensland State 10 MWe Receptor central Almacenamiento térmico en bloques de grafito

En fase inicial de proyecto (central anunciada en Noviembre de 2007). Se prevé fin de construcción en 2009/10

LLoyd Energy Systems Pty Ltd (LES) (operador)

China

- Ordos 50 MWe Colectores cilindro-parabólicos

1000 MW para 2020 En proyecto. Estudio preliminar de evaluación

Inner Mongolia Ruyi Industry Co. Ltd +

Códigos de colores:

Tecnología: Colectores cilindro-parabólicos Receptor central Discos parabólicos-Stirling

Situación: Central operativa En construcción En fase de proyecto

VT-1/08/Ed-1

Página: 22 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

realizado (Junio 2006) Solar Millenium AG EE.UU.

Nevada Solar One Boulder City, NV 64 MWe Colectores cilindro-parabólicos

Operativa desde Junio de 2007

Solargenix (ACCIONA)

Saguaro Solar Generating Station

Tucson, AZ 1 MWe Colectores cilindro-parabólicos

ORC (Organic Rankine Cycle-pentano)

Operativa desde 2006 Arizona Public Service

SEGS IX Harper Lake, Mojave Desert, CA 80 MWe Colectores cilindro-parabólicos

Intercambiador de calor auxiliar de gas natural

Operativa desde 1991 Florida Power & Light

SEGS VIII Harper Lake, Mojave Desert, CA 80 MWe Colectores cilindro-parabólicos

Intercambiador de calor auxiliar de gas natural

Operativa desde 1990 Florida Power & Light

SEGS VII Krammer Junction, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1989 Florida Power & Light

SEGS VI Krammer Junction, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1989 Florida Power & Light

SEGS V Krammer Junction, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1988 Florida Power & Light

SEGS IV Krammer Junction, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1987 Florida Power & Light

SEGS III Krammer Junction, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1987 Florida Power & Light

SEGS II Dagett, Mojave Desert, CA 30 MWe Colectores cilindro-parabólicos

Caldera auxiliar de gas natural

Operativa desde 1986 Sunray Energy

SEGS I Dagett, Mojave Desert, CA 13.8 MWe Colectores cilindro-parabólicos

3 h de almacenamiento térmico hasta incendio en 1999

Operativa desde 1985 Sunray Energy

Stirling Energy Systems SES I

Mojave Desert, CA 500 MWe Discos parabólicos -Stirling

En construcción desde Febrero de 2007

Florida Power & Light

Stirling Energy Systems SES II

Imperial Valley, CA 300 MWe Discos parabólicos -Stirling

En proyecto Florida Power & Light

Mojave Solar Park plant Mojave Desert, CA 553 MWe Colectores cilindro-parabólicos

En proyecto. Puesta en marcha planificada para 2011

PG&E/Luz II,LLC. Constructor: Solel

- - 100 MWe Colectores cilindro-parabólicos

En proyecto. Puesta en marcha planificada para 2011

SDG&E/Bethel Energy, LLC

- Florida 300 MWe Reflectores Lineales Compactos de Fresnel

En proyecto. Inicio de construcción de primera fase

Florida Power & Light

VT-1/08/Ed-1

Página: 23 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

(CLFR) de 10 MW previsto para 2008. Puesta en marcha planificada para 2011

Carrizo Energy Solar Farm (CESF)

San Luis Obispo, CA 177 MWe Reflectores Lineales Compactos de Fresnel (CLFR)

En proyecto. Cubierta la solicitud AFC (Application for Certification) con la entidad California Energy Comission (Octubre 2007). Puesta en marcha planificada para 2010

PG&E Consructor: Ausra

Mojave Desert, CA 59 MWe Colectores cilindro-parabólicos

8 h de almacenamiento térmico

En proyecto Solar MW Energy Inc. (promotor)

Victorville 2 Hybrid Power Project

Victorville, CA 50 MWe Colectores cilindro-parabólicos

ISCCS: Gas natural (513 MW) + Solar (50 MW)

En proyecto. Emitido Informe de evaluación de AFC (Application for Certification) por la entidad California Energy Comission (Noviembre 2007). Inicio de construcción previsto verano 2008. Puesta en marcha prevista verano 2010

City of Victorville

Hybrid Gas-Solar Palmdale, CA 50 MWe Colectores cilindro-parabólicos

ISCCS: Gas natural (520 MW) + Solar (50 MW)

En proyecto. Fase previa a la solicitud AFC (Application for Certification) con la entidad California Energy Comission (Noviembre 2007)

City of Palmdale

Harper Lake Solar San Bernardino County, CA 250 MWe Colectores cilindro-parabólicos

En proyecto. Fase previa a la solicitud AFC (Application for Certification) con la entidad California Energy Comission (Noviembre 2007)

Harper Lake LLC

Ivanpah Solar Electric Generating System (I SEGS)

San Bernardino County, CA 100+100+200 MWe (3 plantas)

Receptor central Calderas auxiliares de gas natural

En proyecto. Cubierta la solicitud AFC (Application for Certification) con la entidad California Energy Comission (Agosto 2007). Construcción planificada durante los años 2009 a 2012

Proyecto Nevada Solar Dish

Sandia's National Solar Thermal Test Facility (NSTTF), Albuquerque, NV

150 kWe Discos parabólicos -Stirling

6 discos Stirling Se completó la instalación en Enero de 2005 (datos de

Stirling Energy Systems

VT-1/08/Ed-1

Página: 24 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

Septiembre de 2005) Proyecto SunCal 2000 Huntington Beach, CA 8 x 50 kWe Discos parabólicos -

Stirling Operativo en fecha de

Septiembre de 2005 Stirling Energy Systems

Proyecto Demostración THE SRP Sundish

Prima Maricopa Indian Community, landfill Phoenix, AZ

25 kWe Discos parabólicos -Stirling

Operativo desde 1999 (datos de Septiembre de 2005)

US DoE

Egipto

Kuraymat plant Kuraymat 40 MWe Colectores cilindro-parabólicos

ISCCS: Gas natural (110 MW) + Solar (40 MW)

En proyecto. Inicio de construcción previsto muy próximo (a Noviembre de 2007) con una duración de 30 meses (World Bank/GEF*)

Iberdrola + Mitsui (constructores) Flagsol + Orascom Construction (operadores por 2 años)

España

PS10 Sanlúcar la Mayor, Sevilla 11 MWe Receptor central Receptor de vapor saturado receptor y sistema de almacenamiento térmico de vapor a presión

Operativa desde Febrero de 2007

Solúcar Energía (Abengoa)

PS20 Sanlúcar la Mayor, Sevilla 20 MWe Receptor central Receptor de vapor saturado receptor

En construcción desde 2007 Solúcar Energía (Abengoa)

Solar Tres Écija (Sevilla) 15 MWe Receptor central 16 h almacenamiento térmico en sales fundidas

En construcción. Puesta en marcha planificada para de 2008

SENER (constructor)

AndaSol I Valle del Marquesado (Guadix), Granada 50 MWe Colectores cilindro-parabólicos

6-9 h de almacenamiento térmico en sales fundidas. Tecnología EUROTROUGH

En construcción. Puesta en marcha planificada para Julio de 2008

ACS Cobra + Solar Millenium AG (SMAG)

AndaSol II Valle del Marquesado (Guadix), Granada 50 MWe Colectores cilindro-parabólicos

6-9 h de almacenamiento térmico en sales fundidas. Tecnología EUROTROUGH

En construcción. Puesta en marcha planificada para finales de 2008

ACS Cobra + SMAG

- Extremadura, Andalucía, Castilla La Mancha, Castilla-León y Murcia (España)

10 x 50 MWe Colectores cilindro-parabólicos

Fluido termoportador: aceite sintético

Primera planta (Puertollano) en construcción desde Marzo de 2007. Puesta en marcha prevista para finales de 2008

Iberdrola

ExtremaSol 1 Torre de Miguel Sesmero, Badajoz 50 MWe Colectores cilindro-parabólicos

En construcción desde Julio de 2007. Puesta en marcha

ACS Cobra + SMAG

VT-1/08/Ed-1

Página: 25 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

prevista para 2009 Solnova 1 y 3 Sanlúcar la Mayor (Sevilla) 2 x 50 MWe Colectores cilindro-

parabólicos Fluido termoportador: aceite sintético

En construcción desde 2007 Solúcar Energía (Abengoa)

Solnova 2, 4 y 5 Sanlúcar la Mayor (Sevilla) 3 x 50 MWe Colectores cilindro-parabólicos

Fluido termoportador: aceite sintético

Fase de promoción Solúcar Energía (Abengoa)

Proyecto EuroSEGS Montes de Cierzo (Navarra) 15 MWe Colectores cilindro-parabólicos

Consorcio formado. Lista para fase de concurso o solicitudes de propuesta (Junio 2006)

ACCIONA

- - 2 x 50 MWe Colectores cilindro-parabólicos

Consorcio formado. Lista para fase de concurso o solicitudes de propuesta (Junio 2006)

Hidrocantábrico (HC)

- - 5 MWe Reflectores Lineales Compactos de Fresnel (CLFR)

Consorcio formado. Lista para fase de concurso o solicitudes de propuesta (Junio 2006)

Solar Heat and Power Pty Ltd

AZ 20 Sanlúcar la Mayor (Sevilla) 20 MWe Receptor central Fase de promoción Solúcar Energía (Abengoa)

Aznalcóllar-TH Sanlúcar la Mayor (Sevilla) 8 x 10 kWe Discos parabólicos -Stirling

Tecnología EURODISH Fase de promoción Solúcar Energía (Abengoa)

Francia

Proyecto Demostración PÉGASE

Thémis 1.4 MW e Receptor central Proyecto de rehabilitación de la antigua central de Thémis. Instalación de receptor de aire presurizado (4.5 MWth) y turbina de gas de 1.4 MW

Proyecto en fase ejecución. Previsto inicio fase experimental en 2009

CNRS (participante)

Proyecto THEMDISH Thémis 5 x 10 kWe Discos parabólicos -Stirling

Tecnología EURODISH En proyecto. Prevista instalación a comienzos de 2008

-

India

STPP Mathania Mathania, Rajasthan State 30 MWe Colectores cilindro-parabólicos

ISCCS: Gas natural (120 MW) + Solar (30 MW)

Por el momento el proyecto no se ha implementado al Global Environment Facility Programm (GEF/World Bank) debido a su diseño inadecuado y su localización (2006)

-

- - 5 MWe Reflectores Lineales Consorcio formado. Lista para fase de concurso o solicitudes

Solar Heat and

VT-1/08/Ed-1

Página: 26 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

Compactos de Fresnel (CLFR)

de propuesta (Junio 2006) Power Pty Ltd

Irán

YSTTP (Yazd Solar Thermal Power Plant)

Yazd 67 MWe Colectores cilindro-parabólicos

ISCCS Estudio preliminar de evaluación realizado (Junio 2006). Puesta en marcha prevista en 2010

Iranian Power Development Company (promotor)

Israel

- Ashalim 100 MWe Colectores cilindro-parabólicos

Consorcio formado. Lista para fase de concurso o solicitudes de propuesta (Junio 2006)

Israel Electric Company (promotor)

Italia

Proyecto Demostración Archimede

ENEL Power Station of Priolo, Siracusa, Sicilia

30 MWe Colectores cilindro-parabólicos

ISCCS. Central a instalar junto a dos grupos de gas ya existentes de 380 MWe (2x) (ENEL). Fluido termoportador y almacenamiento térmico en sales fundidas

En proyecto. Puesta en marcha prevista en 2009 de planta de 5 MWe

ENEA, ENEL

Proyecto CO-MINIT (2003-2006)

Empoli 2 x 80 kWe Receptor central 2 turbinas de gas de 80 kWe con aporte de calor solar auxiliar (receptor volumétrico de aire presurizado) para abastecer de electricidad, calor y frío a un hospital

En funcionamiento en 2006 KAM, DLR

Jordania

- Quwairah 135 MWe Colectores cilindro-parabólicos

Central híbrida Junio 2002: Fase de evaluación de propuesta de Solar Millenium

Fórmula BOO (Build, Own and Operate)

Marruecos

Ain Beni Mathar Solar Thermal Power Station

Ain Beni Mathar 30 MWe Colectores cilindro-parabólicos

ISCCS: Gas natural (440 MW) + Solar (30 MW)

Inicio de construcción muy próximo (a Junio de 2007). Puesta en marcha planificada para 2009 (World Bank/GEF*)

Abener (Abengoa) (constructor)

México

Agua Prieta Project Sonora State 30 MWe Colectores cilindro- ISCCS: Gas natural (470 Proyecto aprobado en -

VT-1/08/Ed-1

Página: 27 de 22

PROSPECTIVA Y VIGILANCIA TECNOLÓGICA

parabólicos MW) + Solar (30 MW) Octubre de 2006 (World Bank/GEF*)

Portugal

- - 5 MWe Reflectores Lineales Compactos de Fresnel (CLFR)

Consorcio formado. Lista para fase de concurso o solicitudes de propuesta (Junio 2006)

Solar Heat and Power Pty Ltd

Sudáfrica

- Upington 100 MWe Receptor central (planta de piloto)

Sales fundidas Anunciada (Noviembre 2006). Estudio de viabilidad finalizado. A finales de 2007 se decidirá si continuar o no con el proyec to

Eskom (promotor)

* Proyectos con financiación procedente del Global Environment Facility Program del World Bank

1 En su defecto, figurará el constructor o el promotor