empresa de energÍa de casanare s.a. e.s.p … · consolidador de hacienda e información pública...

TRANSCRIPT

FIDUCIARIAS

1

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

EMPRESA DE ENERGÍA DE CASANARE S.A. E.S.P.

ENERCA S.A. E.S.P.

Acta Comité Técnico No. 357

Fecha: 18 de agosto de 2017

Fuentes:

Enerca S.A. E.S.P.

Consolidador de Hacienda e Información Pública - CHIP.

Comisión de Regulación de

Energía y Gas-CREG

XM SA. ESP

Superintendencia de Servicios

Públicos Domiciliarios – SSPD.

Sistema Único de Información

de Servicios Públicos - SUI

Unidad de Planeación Minero

Energética – UPME.

Miembros Comité Técnico:

Eduardo Monge Montes

Ivan Darío Romero Barrios

Javier Alfredo Pinto Tabini

Contactos:

Patricia Álvarez Ruiz

Kelly Córdoba

Luis Fernando Guevara O.

PBX: (571) 5 26 5977

Bogotá D.C

CALIFICACIÓN INICIAL

CAPACIDAD DE PAGO LARGO PLAZO BBB (Triple B)

El Comité técnico de Calificación de Value and Risk Rating S.A, sociedad

calificadora de valores, asignó la calificación BBB (Triple B) a la

capacidad de pago de largo plazo de Enerca S.A. E.S.P.

La calificación BBB (Triple B) es la categoría más baja de los grados de

inversión; indica una capacidad suficiente para el pago de intereses y

capital. Sin embargo, las entidades o emisiones calificadas en esta

categoría son más vulnerables a los acontecimientos adversos que aquellas

calificadas en mejores categorías de calificación. Cabe aclarar que para las

categorías de riesgo entre AA y B, Value and Risk Rating S.A. utilizará la

nomenclatura (+) y (-) para otorgar una mayor graduación del riesgo

relativo.

NOTA: La presente calificación se otorga dando cumplimiento a los

requisitos establecidos en el Decreto 610 del 5 de abril de 2012, emitido

por el Ministerio de Hacienda y Crédito Público, en el cual se establece la

obligación de las empresas descentralizadas de tener vigente – en todo

momento- una calificación de su capacidad de pago para gestionar

endeudamiento externo u operaciones de crédito público, interno o

externo, con plazo superior a un año.

EXPOSICIÓN DE MOTIVOS DE LA CALIFICACIÓN

La calificación otorgada a la Empresa de Energía de Casanare - Enerca

S.A. E.S.P., se sustenta en los siguientes factores:

Posicionamiento. Enerca mantiene un monopolio natural sobre la

distribución, transmisión y comercialización regional de energía

eléctrica en usuarios del mercado regulado y no regulado en el

departamento del Casanare. Adicionalmente, al estar constituida

como una sociedad anónima de carácter mixto, cuyo principal

accionista es el Departamento del Casanare, se beneficia de un

importante apoyo de la Gobernación, el cual se evidencia en: 1.) La

gestión para la aprobación de proyectos por parte de los OCAD1 para

el desarrollo de obras de infraestructura que contribuyen a mejorar el

nivel de cobertura y calidad de los servicios ofrecidos. 2.) Los

convenios interadministrativos suscritos tanto con la Gobernación

como con diferentes municipios del Departamento, relacionados con

reposición y repotenciación de activos e inversiones en sistemas de

energías alternativas en municipios no interconectados, entre otros.

1 Órganos Colegiados de Administración y Control, encargados de definir, evaluar, viabilizar, priorizar,

aprobar y designar los ejecutores de los proyectos de inversión que se financiarán con los recursos del

Sistema General de Regalías, los cuales en algunos casos, atendiendo a la importancia del proyecto,

designarán la instancia que adelante la contratación de la interventoría contractual.

FIDUCIARIAS

2

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

3.) La capitalización por $70.073 millones en activos fijos realizada

en 2015.

De otro lado, se destaca el aporte de la línea de gas natural en la

diversificación del portafolio de la Empresa. De este modo se

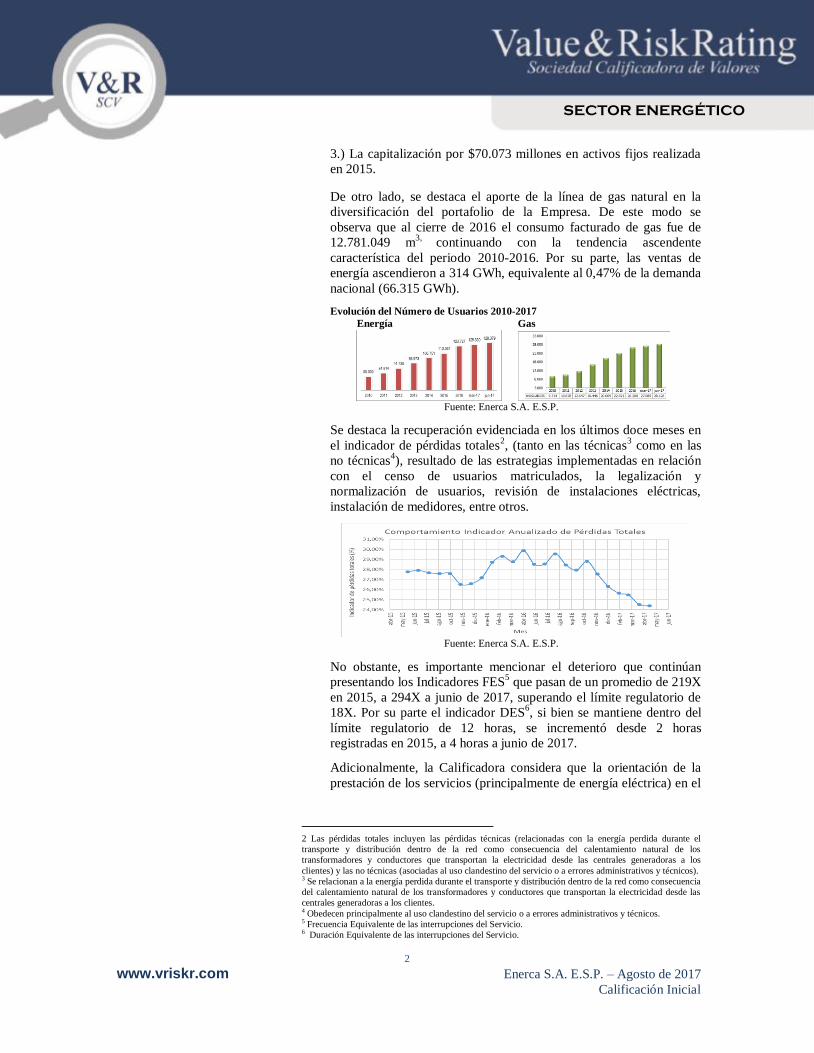

observa que al cierre de 2016 el consumo facturado de gas fue de

12.781.049 m3,

continuando con la tendencia ascendente

característica del periodo 2010-2016. Por su parte, las ventas de

energía ascendieron a 314 GWh, equivalente al 0,47% de la demanda

nacional (66.315 GWh).

Evolución del Número de Usuarios 2010-2017

Energía Gas

Fuente: Enerca S.A. E.S.P.

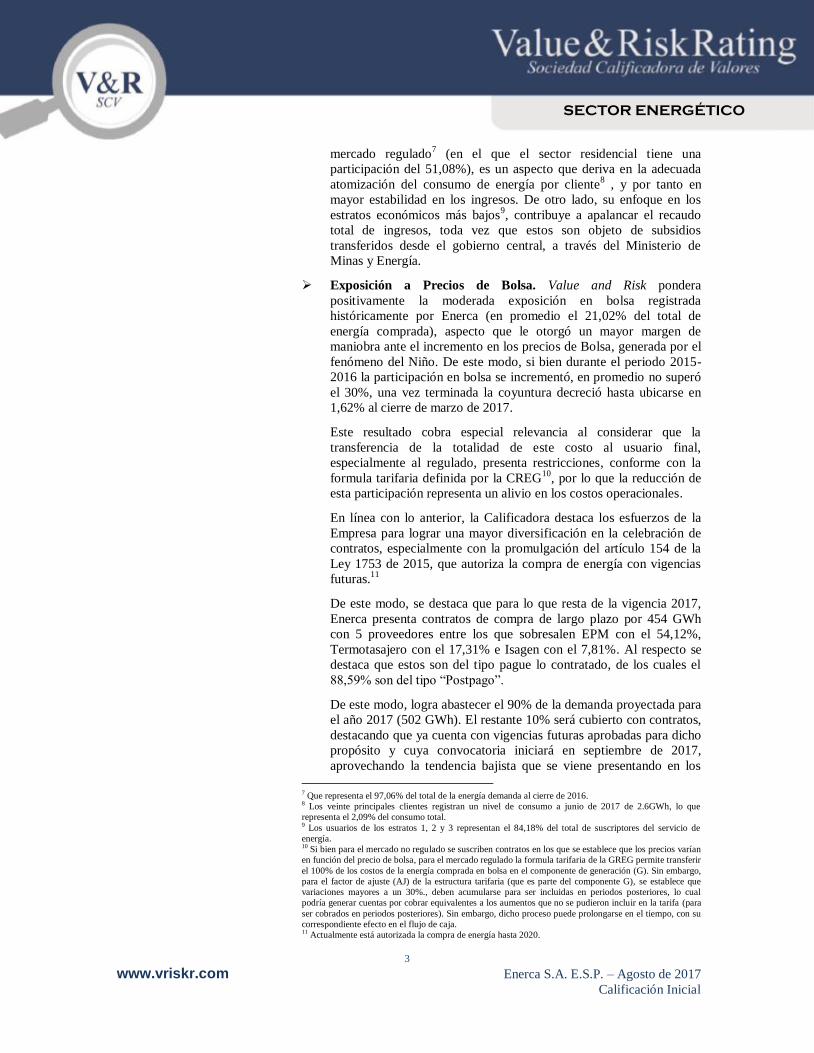

Se destaca la recuperación evidenciada en los últimos doce meses en

el indicador de pérdidas totales2, (tanto en las técnicas

3 como en las

no técnicas4), resultado de las estrategias implementadas en relación

con el censo de usuarios matriculados, la legalización y

normalización de usuarios, revisión de instalaciones eléctricas,

instalación de medidores, entre otros.

Fuente: Enerca S.A. E.S.P.

No obstante, es importante mencionar el deterioro que continúan

presentando los Indicadores FES5 que pasan de un promedio de 219X

en 2015, a 294X a junio de 2017, superando el límite regulatorio de

18X. Por su parte el indicador DES6, si bien se mantiene dentro del

límite regulatorio de 12 horas, se incrementó desde 2 horas

registradas en 2015, a 4 horas a junio de 2017.

Adicionalmente, la Calificadora considera que la orientación de la

prestación de los servicios (principalmente de energía eléctrica) en el

2 Las pérdidas totales incluyen las pérdidas técnicas (relacionadas con la energía perdida durante el

transporte y distribución dentro de la red como consecuencia del calentamiento natural de los

transformadores y conductores que transportan la electricidad desde las centrales generadoras a los

clientes) y las no técnicas (asociadas al uso clandestino del servicio o a errores administrativos y técnicos). 3 Se relacionan a la energía perdida durante el transporte y distribución dentro de la red como consecuencia

del calentamiento natural de los transformadores y conductores que transportan la electricidad desde las

centrales generadoras a los clientes. 4 Obedecen principalmente al uso clandestino del servicio o a errores administrativos y técnicos. 5 Frecuencia Equivalente de las interrupciones del Servicio. 6 Duración Equivalente de las interrupciones del Servicio.

FIDUCIARIAS

3

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

mercado regulado7 (en el que el sector residencial tiene una

participación del 51,08%), es un aspecto que deriva en la adecuada

atomización del consumo de energía por cliente8 , y por tanto en

mayor estabilidad en los ingresos. De otro lado, su enfoque en los

estratos económicos más bajos9, contribuye a apalancar el recaudo

total de ingresos, toda vez que estos son objeto de subsidios

transferidos desde el gobierno central, a través del Ministerio de

Minas y Energía.

Exposición a Precios de Bolsa. Value and Risk pondera

positivamente la moderada exposición en bolsa registrada

históricamente por Enerca (en promedio el 21,02% del total de

energía comprada), aspecto que le otorgó un mayor margen de

maniobra ante el incremento en los precios de Bolsa, generada por el

fenómeno del Niño. De este modo, si bien durante el periodo 2015-

2016 la participación en bolsa se incrementó, en promedio no superó

el 30%, una vez terminada la coyuntura decreció hasta ubicarse en

1,62% al cierre de marzo de 2017.

Este resultado cobra especial relevancia al considerar que la

transferencia de la totalidad de este costo al usuario final,

especialmente al regulado, presenta restricciones, conforme con la

formula tarifaria definida por la CREG10

, por lo que la reducción de

esta participación representa un alivio en los costos operacionales.

En línea con lo anterior, la Calificadora destaca los esfuerzos de la

Empresa para lograr una mayor diversificación en la celebración de

contratos, especialmente con la promulgación del artículo 154 de la

Ley 1753 de 2015, que autoriza la compra de energía con vigencias

futuras.11

De este modo, se destaca que para lo que resta de la vigencia 2017,

Enerca presenta contratos de compra de largo plazo por 454 GWh

con 5 proveedores entre los que sobresalen EPM con el 54,12%,

Termotasajero con el 17,31% e Isagen con el 7,81%. Al respecto se

destaca que estos son del tipo pague lo contratado, de los cuales el

88,59% son del tipo “Postpago”.

De este modo, logra abastecer el 90% de la demanda proyectada para

el año 2017 (502 GWh). El restante 10% será cubierto con contratos,

destacando que ya cuenta con vigencias futuras aprobadas para dicho

propósito y cuya convocatoria iniciará en septiembre de 2017,

aprovechando la tendencia bajista que se viene presentando en los

7 Que representa el 97,06% del total de la energía demanda al cierre de 2016. 8 Los veinte principales clientes registran un nivel de consumo a junio de 2017 de 2.6GWh, lo que

representa el 2,09% del consumo total. 9 Los usuarios de los estratos 1, 2 y 3 representan el 84,18% del total de suscriptores del servicio de

energía. 10 Si bien para el mercado no regulado se suscriben contratos en los que se establece que los precios varían

en función del precio de bolsa, para el mercado regulado la formula tarifaria de la GREG permite transferir

el 100% de los costos de la energía comprada en bolsa en el componente de generación (G). Sin embargo,

para el factor de ajuste (AJ) de la estructura tarifaria (que es parte del componente G), se establece que

variaciones mayores a un 30%., deben acumularse para ser incluidas en periodos posteriores, lo cual

podría generar cuentas por cobrar equivalentes a los aumentos que no se pudieron incluir en la tarifa (para

ser cobrados en periodos posteriores). Sin embargo, dicho proceso puede prolongarse en el tiempo, con su

correspondiente efecto en el flujo de caja. 11 Actualmente está autorizada la compra de energía hasta 2020.

FIDUCIARIAS

4

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

precios del mercado. Adicionalmente, cuenta con contratos hasta la

vigencia 2021 que le permiten cubrir el 56,11% de la demanda para

2018, el 72,37% de la demanda del 2019, el 85,75% de la demanda

de 2020 y la totalidad de la demanda del 2021. Por otra parte, se

destaca que en promedio, la participación en bolsa, no superara el

10% para los próximos 4 años.

Riesgo del Sector. El mayor riesgo al que se encuentra expuesto el

sector se relaciona con la alta dependencia a la generación hidráulica,

que representa en promedio el 77% del total de energía generada en

el país. De esta manera, periodos prolongados de escasez en el

recurso hídrico, como los generados por eventos como el “Niño”,

derivan en escenarios de estrés que se reflejan en incrementos en el

costo de la energía, que pueden llegar a impactar la estructura

financiera de las empresas comercializadoras, dadas las restricciones

con las que estas cuentan para transferir la totalidad del incremento

en los precios al usuario final.

No obstante, es relevante mencionar que el sector energético

colombiano ha demostrado capacidad suficiente para cubrir la

demanda nacional aún en situaciones de estrés. Aspecto en el que

cobran especial relevancia, el sistema de Cargo por Confiabilidad

establecido por la CREG, en conjunto con la Ley 1715 de 2014, en

los que se incentiva la creación de proyectos de generación

alternativos, (con el objetivo de mitigar la dependencia de los aportes

hidrológicos para la generación de energía), así como garantizar

volúmenes de energía firme, suficientes para asegurar el suministro

ante situaciones prolongadas de sequía.

Evolución de los Ingresos. La calificación otorgada a Enerca

considera la estabilidad de los ingresos operacionales observada a lo

largo del periodo de estudio, los cuales se ubicaron en promedio en

$147.305 millones con un crecimiento interanual superior al 13,85%.

Al cierre de 2016, los ingresos totalizaron $192.954 millones, con un

crecimiento de 12,53%, derivado del desempeño del componente

Energía (resultado de la mayor demanda), así como el

fortalecimiento de la línea de Gas natural. Es de anotar que el

servicio de energía representa en promedio, el 93,56% de los

ingresos de Enerca, enfocado en el mercado regulado, principalmente

en los estratos 1, 2 y 3 del sector residencial urbano, aspecto que

adicionalmente contribuye con importantes niveles de atomización

del consumo.

Adicionalmente, se destaca la evolución de los servicios de gas

natural cuya participación dentro de los ingresos totales paso de

2,28% en 2010 a 4,75% en 2016, y para marzo de 2017 se ubica en

7,31%. Este servicio se encuentra más enfocado en el mercado no

regulado (40,25%) frente al sector doméstico (38%).

Es de anotar que en el año 2016 la entidad decidió cerrar la línea de

telecomunicaciones, que inicio en 2010, debido a que no cumplió con

las expectativas en cuanto a cobertura y participación de mercado.

FIDUCIARIAS

5

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

De otro parte, la Calificadora considera que el incremento registrado

en la demanda de energía (que se asocia al crecimiento orgánico de la

región), aunado a la mayor penetración de la Empresa en la línea de

gas natural y en la venta de energía al sector mayorista, así como las

estrategias implementadas para reducir las pérdidas no técnicas12

, y

los mayores niveles de remuneración que se esperan recibir de la

CREG por cargos de uso (tras la capitalización en activos fijos

efectuada en 2015)13

, son factores que permiten anticipar el

fortalecimiento de sus ingresos operacionales de en el mediano plazo.

Niveles de Rentabilidad. Históricamente, los niveles de rentabilidad

de Enerca han estado afectados por los altos costos operacionales,

entre los que se destaca el pago por el uso de red a EBSA14

, el

mantenimiento de redes (incluidas las de EBSA y las de la

Gobernación) y el precio de la energía, que en el último quinquenio

registró un incremento promedio del 13,49%, con una mayor

dinámica entre finales de 2015 y 2016, derivada de la crisis

energética generada por el fenómeno del niño.

Es de anotar que aunque el fenómeno del niño tuvo un mayor

impacto en los precios de la energía en bolsa, también se reflejó en

los precios de la energía comercializada mediante contratos (en

promedio +11,03%), en los que Enerca tiene mayor exposición.

Lo anterior, sumado a altas perdidas no técnicas de energía (27,55%),

derivó en una mayor volatilidad en el margen de ganancia por KWh,

que al cierre de 2016 se reflejó en un margen bruto de 5,88%,

inferior al promedio del periodo (8,35%). Esta tendencia continuó en

el primer trimestre de 2017, con una leve recuperación de 1,39 p.p.

frente a marzo de 2016, como resultado de la desaceleración

registrada en los ingresos operacionales (-10,64%), debido a la

eliminación de los incentivos creados por los reguladores con el

objeto de contar con niveles de energía suficientes para cubrir la

demanda15

, la cual fue compensad con una reducción del 12,20% en

sus respectivos costos.

12 Entre los que se destacan los proyectos de normalización y legalización de clientes, la instalación e

inspección de macro-medidores, etc. 13 La resolución CREG 097 de 2008 y la de Gas 011 de 2003 establecen respectivamente, el

reconocimiento de los cargos por uso tanto de los sistemas de trasmisión para el servicio de energía como

de los activos de distribución de GAS, en los cuales se incluyen los activos de propiedad compartida con la

Empresa de Energía de Boyacá S.A.(EBSA), activos propios y activos del Departamento, los cuales se ven

remunerados en el componente de distribución de la tarifa a cobrar a los usuarios del mercado regulado. 14 Hasta la Década de los 80´s la Empresa de Energía de Boyacá (EBSA) era la encargada de realizar la

expansión, operación y comercialización del mercado de energía en la entonces intendencia del Casanare.

Sin embargo, con la transformación del Ente Territorial en Gobernación y la creación de la Empresa de

Energía del Casanare, en 2007 se inicia el proceso de escisión de mercados, con lo cual se define la

propiedad de activos. Adicionalmente, mediante las Resoluciones CREG 097 de 2008 y 123 de 2009, se

establece un contrato de arrendamiento de infraestructura, en el cual se acuerda un pago mensual por el

uso de las redes de propiedad de EBSA. Este se actualiza mensualmente con el índice de precios al

productor emitido por el DANE y actualmente asciende a un valor aproximado de $760 millones de pesos

mensuales. 15 En el marco de la crisis energética de 2015-2016 la CREG acordó diferentes medidas para estimular el

ahorro y el suministro de energía entre las que se destacan: tarifas diferenciales aplicadas por los pequeños

comercializadores, y tarifas diferenciadas a los usuarios del sistema regulado. Las primeras permitieron la

participación en bolsa de pequeños comercializadoras, las segundas buscaban castigar el consumo

excesivo de agua y energía.

FIDUCIARIAS

6

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

A pesar que la compañía ha efectuado acciones para controlar sus

gastos administrativos, los márgenes operativos y Ebitda son

reducidos. Es así como para diciembre de 2016 se ubican en 1,65% y

1,81% respectivamente.

En opinión de Value and Risk, la compañía registra limitados

márgenes de Ebitda (entre el año 2013 y el año 2016 se ha ubicado

en promedio en 2,24%), los cuales han presentados volatilidades a

través del tiempo. Igualmente, se beneficia de otros ingresos

(generados principalmente por los intereses de mora, arrendamiento

operativo y recuperaciones), los cuales compensan los gastos

financieros en que se incurren por la utilización frecuente de créditos

de tesorería para financiar su capital de trabajo. Sin embargo, dado el

impacto del impuesto sobre la renta para la equidad-CREE, así como

el de renta y complementarios, las utilidades netas a diciembre de

2016 disminuyen en 32,39%, con su respectivo efecto en los

indicadores de rentabilidad ROA Y ROE que se ubican en 0,3% y

0,47% respectivamente.

Es de anotar que históricamente, Enerca realiza sus compras de

energía y gastos de mantenimiento después del segundo trimestre de

cada año, lo que hace que los márgenes de rentabilidad durante el

primer trimestre se beneficien (margen operacional y Ebitda de

18,41% y 18,42% respectivamente). Sin embargo, en la medida en

que avanza el año, la compañía lleva a cabo la respectiva

contratación y el reconocimiento de costos y gastos, aspecto que

explica las brechas observadas en el primer trimestre versus los

resultados de fin de ejercicio.

En opinión de Value and Risk la baja exposición de la Entidad a la

compra de energía en bolsa, permitió un mayor margen de maniobra

para afrontar el incremento de precios de mercado asociado a la crisis

energética. Sin embargo, el pago por el uso de la red, así como los

altos gastos administrativos y financieros, se mantienen como los

elementos que más consumen sus márgenes de comercialización,

situación que de mantenerse en el tiempo, impone restricciones al

crecimiento de la Empresa. Por lo que el control de los gastos

administrativos y financieros se mantiene como un reto al que se hará

seguimiento en futuras revisiones a la calificación.

Cuentas por Cobrar. Si bien, la cartera comercial de Enerca ha

registrado un incremento gradual a lo largo del periodo de estudio (el

cual se encuentra en línea con el crecimiento de las ventas), esta

continúa presentando una moderada participación dentro del total de

activos (en promedio 12,88%) e ingresos operacionales (13,90%).

Es de anotar que esta cartera corresponde principalmente al servicio

de energía eléctrica, con una importante participación de aquella con

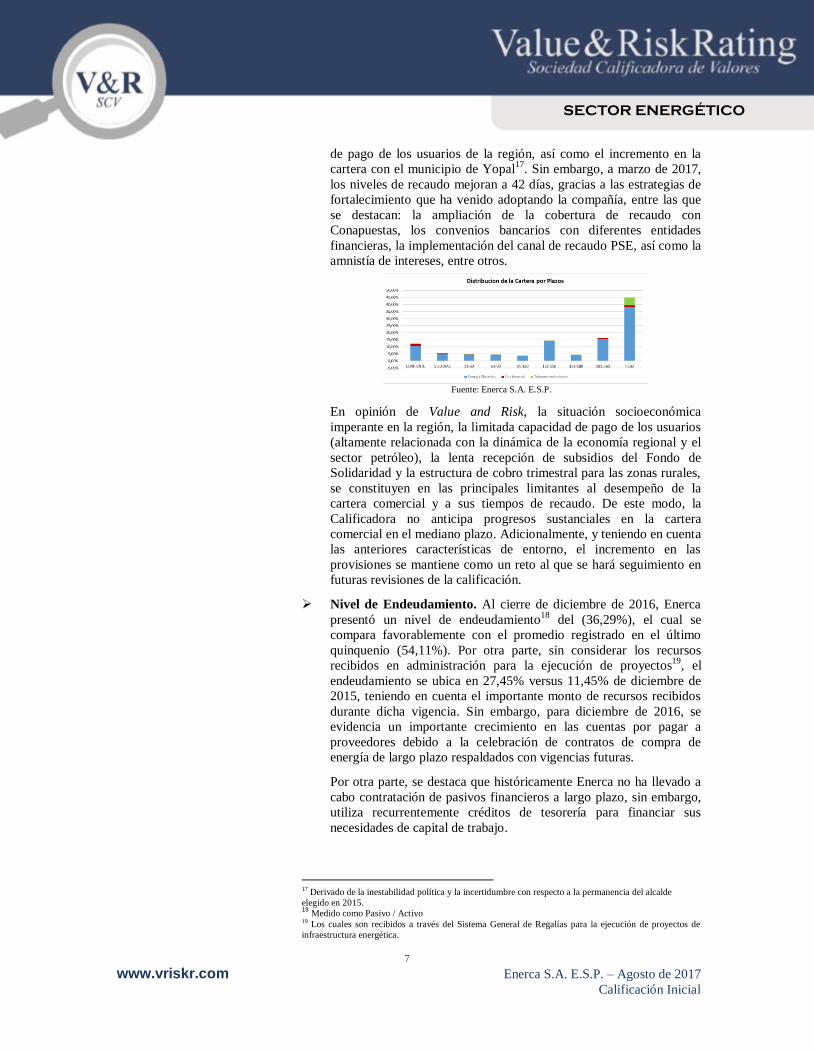

mora superior a 360 días. A diciembre de 2016, el periodo de recaudo se incrementó a 68 días

(versus 41 días de 2015), producto del incremento en las tarifas al

usuario final, el impacto de la crisis del petróleo16

sobre la capacidad

16 Principal actividad económica de la región.

FIDUCIARIAS

7

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

de pago de los usuarios de la región, así como el incremento en la

cartera con el municipio de Yopal17

. Sin embargo, a marzo de 2017,

los niveles de recaudo mejoran a 42 días, gracias a las estrategias de

fortalecimiento que ha venido adoptando la compañía, entre las que

se destacan: la ampliación de la cobertura de recaudo con

Conapuestas, los convenios bancarios con diferentes entidades

financieras, la implementación del canal de recaudo PSE, así como la

amnistía de intereses, entre otros.

Fuente: Enerca S.A. E.S.P.

En opinión de Value and Risk, la situación socioeconómica

imperante en la región, la limitada capacidad de pago de los usuarios

(altamente relacionada con la dinámica de la economía regional y el

sector petróleo), la lenta recepción de subsidios del Fondo de

Solidaridad y la estructura de cobro trimestral para las zonas rurales,

se constituyen en las principales limitantes al desempeño de la

cartera comercial y a sus tiempos de recaudo. De este modo, la

Calificadora no anticipa progresos sustanciales en la cartera

comercial en el mediano plazo. Adicionalmente, y teniendo en cuenta

las anteriores características de entorno, el incremento en las

provisiones se mantiene como un reto al que se hará seguimiento en

futuras revisiones de la calificación.

Nivel de Endeudamiento. Al cierre de diciembre de 2016, Enerca

presentó un nivel de endeudamiento18

del (36,29%), el cual se

compara favorablemente con el promedio registrado en el último

quinquenio (54,11%). Por otra parte, sin considerar los recursos

recibidos en administración para la ejecución de proyectos19

, el

endeudamiento se ubica en 27,45% versus 11,45% de diciembre de

2015, teniendo en cuenta el importante monto de recursos recibidos

durante dicha vigencia. Sin embargo, para diciembre de 2016, se

evidencia un importante crecimiento en las cuentas por pagar a

proveedores debido a la celebración de contratos de compra de

energía de largo plazo respaldados con vigencias futuras.

Por otra parte, se destaca que históricamente Enerca no ha llevado a

cabo contratación de pasivos financieros a largo plazo, sin embargo,

utiliza recurrentemente créditos de tesorería para financiar sus

necesidades de capital de trabajo.

17 Derivado de la inestabilidad política y la incertidumbre con respecto a la permanencia del alcalde

elegido en 2015. 18

Medido como Pasivo / Activo 19 Los cuales son recibidos a través del Sistema General de Regalías para la ejecución de proyectos de

infraestructura energética.

FIDUCIARIAS

8

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

No obstante, de acuerdo con la información suministrada, en el

segundo trimestre de 2017 recibió recursos por $1.092 millones que

hacen parte de un cupo de crédito por $7.000 millones, de los cuales

el 51,97% se destinará para obras relacionadas con el plan de

pérdidas20

y el 48,02% restante (que en la actualidad está sin

comprometer), será destinado al plan de inversiones de la vigencia

2017, dentro del componente del Plan de Perdidas.

Por otra parte, es importante mencionar que la utilización de créditos

de tesorería se lleva a cabo como alternativa mientras se recibe el

pago de los subsidios correspondientes a los estratos 1 y 2. Al

respecto, a la fecha de elaboración del presente informe, Enerca

contaba con un crédito de tesorería por $2.800 millones

desembolsado en agosto de 2017 a un plazo de 120 días, con cargo al

cupo por $4.000 millones con el Banco de Occidente.

Según lo reportado por Enerca, no se esperan nuevas contrataciones

de créditos de tesorería para el presente año, teniendo en cuenta que

el Ministerio de Minas y Energía autorizó el pago de los subsidios

correspondientes al primer trimestre de 2017 y los del segundo

trimestre se encuentra en validación.

Sin embargo, para la vigencia 2018, pretende un crédito por $6.000

millones, recursos que se destinaran al fortalecimiento de la

infraestructura eléctrica. De este modo al incorporar dicho pasivo su

nivel de endeudamiento se ubicaría en promedio, en 41,20% en los

próximos cinco años.

Flujo de caja y liquidez. Históricamente Enerca se ha caracterizado

por presentar niveles de Ebitda variables, determinados

principalmente por la fluctuación de sus costos operacionales. Es así

como en 2016, el Ebtida resultó impactado por el comportamiento en

los costos de la energía y se ubicó en $3.484 millones21

, 39,55%

inferior al registrado en 2015, con el correspondiente efecto en los

niveles de disponible, que representan aproximadamente 46 días de

sus costos y gastos operacionales22

.

Sin embargo, es importante mencionar que durante 2016, sus

necesidades de capital de trabajo operacional, fueron principalmente

cubiertas con proveedores, lo que contribuyó para obtener flujos de

caja operativos positivos. Los cuales fueron consumidos por las,

inversiones en Capex (relacionadas principalmente con el

fortalecimiento de la infraestructura eléctrica con recursos propios),

gastos financieros, el pago de las obligaciones relacionadas con

recaudo a favor de terceros23

y recursos de convenios

departamentales y municipales, con su correspondiente disminución

en los niveles de disponible (-$26.667 millones respecto a 2015).

20 Especialmente las pérdidas no técnicas. 21 Durante el periodo 2012-2015, el Ebitda promedio de Enerca fue de $5.240 millones. 22 Durante los tres años anteriores a la crisis energética de 2016, los niveles de disponible cubrían en

promedio 108 días de sus costos y gastos de operación. 23 Recaudo del impuesto de alumbrado público.

FIDUCIARIAS

9

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

De este modo, Value and Risk considera que las principales presiones

sobre el flujo de caja de Enerca, continúan asociadas al impacto que

el incremento en el costo de la energía tiene sobre los resultados

financieros, al desempeño de la cartera comercial (jalonada por los

subsidios) y a los gastos asociados a los créditos de tesorería. No

obstante, la Empresa continúa registrando adecuados niveles de

liquidez, aunque se destaca que el 77,68% corresponde a recursos

restringidos, girados por los entes territoriales para la ejecución de

convenios interadministrativos.

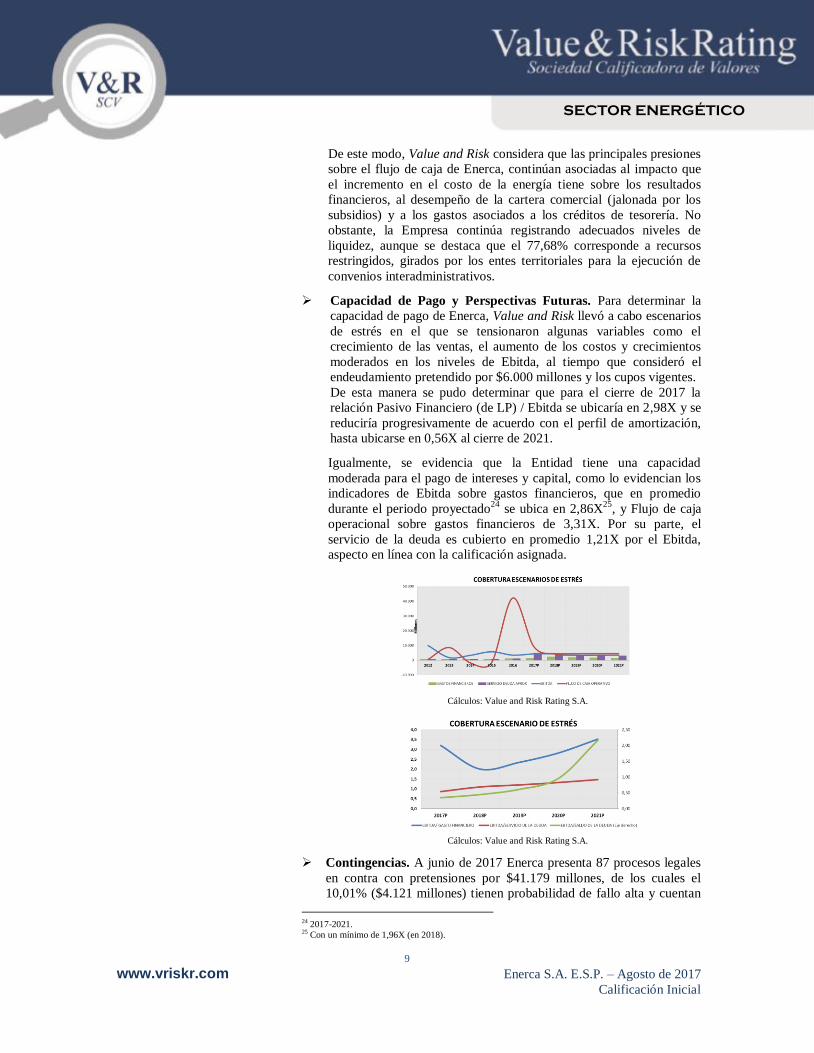

Capacidad de Pago y Perspectivas Futuras. Para determinar la

capacidad de pago de Enerca, Value and Risk llevó a cabo escenarios

de estrés en el que se tensionaron algunas variables como el

crecimiento de las ventas, el aumento de los costos y crecimientos

moderados en los niveles de Ebitda, al tiempo que consideró el

endeudamiento pretendido por $6.000 millones y los cupos vigentes.

De esta manera se pudo determinar que para el cierre de 2017 la

relación Pasivo Financiero (de LP) / Ebitda se ubicaría en 2,98X y se

reduciría progresivamente de acuerdo con el perfil de amortización,

hasta ubicarse en 0,56X al cierre de 2021.

Igualmente, se evidencia que la Entidad tiene una capacidad

moderada para el pago de intereses y capital, como lo evidencian los

indicadores de Ebitda sobre gastos financieros, que en promedio

durante el periodo proyectado24

se ubica en 2,86X25

, y Flujo de caja

operacional sobre gastos financieros de 3,31X. Por su parte, el

servicio de la deuda es cubierto en promedio 1,21X por el Ebitda,

aspecto en línea con la calificación asignada.

Cálculos: Value and Risk Rating S.A.

Cálculos: Value and Risk Rating S.A.

Contingencias. A junio de 2017 Enerca presenta 87 procesos legales

en contra con pretensiones por $41.179 millones, de los cuales el

10,01% ($4.121 millones) tienen probabilidad de fallo alta y cuentan

24 2017-2021. 25 Con un mínimo de 1,96X (en 2018).

FIDUCIARIAS

10

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

con provisiones por $1.522 millones. De estos, el 50,41% están

relacionados con procesos de reparación directa y el 49,59% con

procesos ordinarios laborales, en la mayoría de los cuales, según

información reportada, se encuentra vinculada solidariamente26

.

Adicionalmente, presenta un proceso a favor con un valor por $2.150

millones, y probabilidad de fallo alta. Igualmente es importante

mencionar que la Empresa no presenta pasivo pensional.

De esta manera, en opinión de Value and Risk la materialización de

las contingencias legales con probabilidad alta no representa un

impacto significativo sobre su estructura financiera.

26 Los procesos laborales están relacionados con contratación por outsourcing.

FIDUCIARIAS

11

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

Sector Energético. En Colombia la prestación de

los servicios de energía opera bajo la dirección del

Ministerio de Minas y Energía, el Departamento

Nacional de Planeación y el Ministerio de

Hacienda y Crédito Público, los cuales a su vez

delegan la planeación, en la Unidad de Planeación

Minero Energética, la regulación, en la Comisión

de Regulación de Energía y Gas y el deber de

control y vigilancia, en la Superintendencia de

Servicios Públicos Domiciliarios. Por otra parte, la

operación del SIN y la administración del

mercado está en cabeza de la empresa XM, filial

de Interconexión Eléctrica (ISA).

Los prestadores de los servicios, o agentes, son

catalogados según el tipo de actividad que

realicen, (generación27

, transmisión28

,

distribución29

o comercialización30

). En general, el

sistema propende por la libre competencia para los

negocios de generación y comercialización de

electricidad, en tanto que la directriz para los

negocios de transmisión y distribución se orienta

al tratamiento de dichas actividades como

monopolios, buscando en todo caso condiciones

de competencia donde esta fuera posible. En este

sentido, en los servicios de generación y

comercialización, la compraventa de energía se

regula según el tipo de mercado.

De este modo, en el mercado regulado (cuyas

transacciones son inferiores a 55 MWh), se debe

cumplir con la estructura tarifaria establecida por

la CREG31

, mientras que en el mercado no

regulado (transacciones superiores o iguales a 55

MWh), el precio es pactado libremente mediante

un proceso de negociación entre las partes.

De otra parte, el mercado de energía mayorista

posibilita la negociación de energía por medio de

contratos bilaterales de suministro de energía, que

permiten cubrir anticipadamente la demanda y

asegurar la venta a un determinado precio. Sin

embargo, teniendo en cuenta las posibles

variaciones en la capacidad de generación real, se

instituyó la bolsa de energía, la cual es operada

27

Producción de energía. 28

Transporte de energía a nivel nacional. 29

Transporte de energía a nivel regional y local. 30

Venta de energía a los usuarios finales. 31

Comisión de Regulación de Energía y Gas.

por XM y permite comprar faltantes de energía,

así como también vender los excedentes que se

produzcan. Sin embargo, la participación en esta

bolsa implica una mayor exposición a riesgo de

mercado, asociado a las variaciones en el precio

de la energía. A la fecha el sistema ha logrado

suplir los volúmenes requeridos por cada agente, y

ha mantenido alta confiabilidad32

.

Adicionalmente, se destaca la existencia del

mercado de derivados de commodities energéticos

administrado por Derivex (empresa en la cual

participan la Bolsa de Valores de Colombia y

XM) y la cual pone a disposición de los agentes

una mayor cantidad de productos con el fin de

cubrir sus operaciones ante variaciones en factores

externos, que puedan afectar el suministro del

producto.

De otro lado, es importante mencionar que el

marco normativo colombiano propende por

garantizar la disponibilidad de energía necesaria

para atender la demanda, y asegurar la continuidad

del servicio. En este sentido, se destacan: la Ley

1715 de 2014, que incentiva la creación de

proyectos de generación alternativos, así como el

establecimiento del “Cargo por Confiabilidad”33

,

el cual no solo contribuye a reducir la dependencia

de la generación energética a la actividad

hidráulica (77%), sino que además se orienta en

lograr el suministro de energía a precios estables,

no supeditados a variaciones en el precio de bolsa

(característicos de los periodos de escasez).

Durante la última década, la demanda de energía

en Colombia ha presentado un crecimiento

sostenido, derivado del dinamismo de la

economía, el aumento de la población, la creación

de nuevas empresas y el auge tecnológico. Al

respecto, durante el año 2016 la demanda fue de

66.315 GWh, con un crecimiento del 0,21% frente

al 2015.

32 No se han presentado racionamientos de energía importantes desde el

año 1992. 33 Mediante este sistema, se cobra un cargo adicional a los usuarios

finales, cuyos recursos son subastados entre los distintos generadores,

utilizando la figura de Oferta de Energía Firme (OEF), con el fin de que

con estos construyan y/o operen activos de generación. En

contraprestación, los agentes generadores se comprometen a prestar el

servicio en condiciones de escasez.

CARACTERÍSTICAS DEL SECTOR

FIDUCIARIAS

12

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

Fuente: XM S.A. E.S.P.

Por su parte, la generación del Sistema

Interconectado Nacional registró un descenso del

1,2% hasta alcanzar los 65.938 GWh, nivel

inferior a la demanda nacional.

Fuente: XM S.A. E.S.P.

Además, es de anotar que Colombia cuenta con

conexiones internacionales con Ecuador y

Venezuela, las cuales se constituyen en una

alternativa para la compraventa de energía. De

esta manera, gracias a los excedentes de energía

generados en 2015, se registraron exportaciones

por 460 GWh (-45,84%). No obstante, ante el

déficit de energía, de 2016 se llevaron a cabo

importaciones por 378 GWh, nivel superior a los

75 GWh registradas el año anterior.

Fuente: XM S.A. E.S.P.

Como consecuencia del Fenómeno del Niño de

2015 y 2016, el nivel de los aportes hidrológicos

disminuyó considerablemente, razón por la cual la

generación hídrica se redujo, siendo reemplazada

por la generación térmica.

Lo anterior conllevo a registrar una alta

volatilidad en el precio en bolsa, el cual se

mantuvo por encima del precio de escasez hasta el

mes de abril de 2016. Dicha situación significó la

activación de las obligaciones de energía en firme

(OEF), aspecto que sumado a distintos factores,

como la escasez de gas natural, generó presiones

sobre la viabilidad financiera de algunas de las

generadoras termoeléctricas, como también un

aumento de las restricciones34

(las cuales hacen

parte de la estructura tarifaria), situación que

impulsó al Ministerio de Minas y Energía a

autorizar un aumento en la tarifa cobrada a los

usuarios del mercado regulado.

Adicionalmente, se dieron cambios normativos

por parte de la CREG que mejoraron la posición

de los generadores en algunos aspectos, tales

como la posibilidad de transferir los costos de

combustibles líquidos. Sin embargo, aún están

pendientes modificaciones más exhaustivas a la

metodología de energía en firme, lo cual implica

un importante reto para las entidades reguladoras,

en lo relacionado con la sostenibilidad financiera

de todos los tipos de generación en situaciones

hidrológicas adversas.

Fuente: XM S.A. E.S.P.

No obstante, a partir del mes de marzo de 2016, se

redujeron las condiciones del Fenómeno del Niño

y los volúmenes de precipitación retornaron a

niveles cercanos a los promedios históricos.

34

Limitaciones que se presentan en la capacidad de la infraestructura

eléctrica o en la aplicación de criterios de seguridad y confiabilidad en

el suministro de electricidad que afectan el Sistema Interconectado

Nacional (SIN).

FIDUCIARIAS

13

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

Fuente: XM S.A. E.S.P.

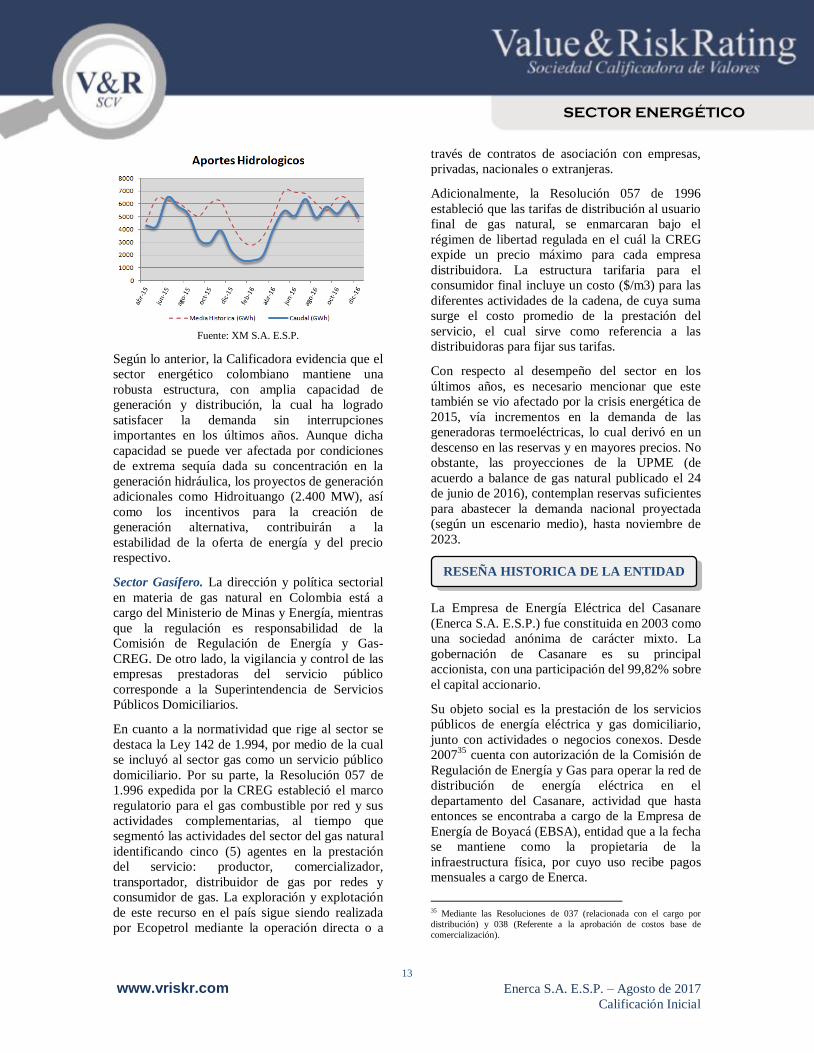

Según lo anterior, la Calificadora evidencia que el

sector energético colombiano mantiene una

robusta estructura, con amplia capacidad de

generación y distribución, la cual ha logrado

satisfacer la demanda sin interrupciones

importantes en los últimos años. Aunque dicha

capacidad se puede ver afectada por condiciones

de extrema sequía dada su concentración en la

generación hidráulica, los proyectos de generación

adicionales como Hidroituango (2.400 MW), así

como los incentivos para la creación de

generación alternativa, contribuirán a la

estabilidad de la oferta de energía y del precio

respectivo.

Sector Gasífero. La dirección y política sectorial

en materia de gas natural en Colombia está a

cargo del Ministerio de Minas y Energía, mientras

que la regulación es responsabilidad de la

Comisión de Regulación de Energía y Gas-

CREG. De otro lado, la vigilancia y control de las

empresas prestadoras del servicio público

corresponde a la Superintendencia de Servicios

Públicos Domiciliarios.

En cuanto a la normatividad que rige al sector se

destaca la Ley 142 de 1.994, por medio de la cual

se incluyó al sector gas como un servicio público

domiciliario. Por su parte, la Resolución 057 de

1.996 expedida por la CREG estableció el marco

regulatorio para el gas combustible por red y sus

actividades complementarias, al tiempo que

segmentó las actividades del sector del gas natural

identificando cinco (5) agentes en la prestación

del servicio: productor, comercializador,

transportador, distribuidor de gas por redes y

consumidor de gas. La exploración y explotación

de este recurso en el país sigue siendo realizada

por Ecopetrol mediante la operación directa o a

través de contratos de asociación con empresas,

privadas, nacionales o extranjeras.

Adicionalmente, la Resolución 057 de 1996

estableció que las tarifas de distribución al usuario

final de gas natural, se enmarcaran bajo el

régimen de libertad regulada en el cuál la CREG

expide un precio máximo para cada empresa

distribuidora. La estructura tarifaria para el

consumidor final incluye un costo ($/m3) para las

diferentes actividades de la cadena, de cuya suma

surge el costo promedio de la prestación del

servicio, el cual sirve como referencia a las

distribuidoras para fijar sus tarifas.

Con respecto al desempeño del sector en los

últimos años, es necesario mencionar que este

también se vio afectado por la crisis energética de

2015, vía incrementos en la demanda de las

generadoras termoeléctricas, lo cual derivó en un

descenso en las reservas y en mayores precios. No

obstante, las proyecciones de la UPME (de

acuerdo a balance de gas natural publicado el 24

de junio de 2016), contemplan reservas suficientes

para abastecer la demanda nacional proyectada

(según un escenario medio), hasta noviembre de

2023.

La Empresa de Energía Eléctrica del Casanare

(Enerca S.A. E.S.P.) fue constituida en 2003 como

una sociedad anónima de carácter mixto. La

gobernación de Casanare es su principal

accionista, con una participación del 99,82% sobre

el capital accionario.

Su objeto social es la prestación de los servicios

públicos de energía eléctrica y gas domiciliario,

junto con actividades o negocios conexos. Desde

200735

cuenta con autorización de la Comisión de

Regulación de Energía y Gas para operar la red de

distribución de energía eléctrica en el

departamento del Casanare, actividad que hasta

entonces se encontraba a cargo de la Empresa de

Energía de Boyacá (EBSA), entidad que a la fecha

se mantiene como la propietaria de la

infraestructura física, por cuyo uso recibe pagos

mensuales a cargo de Enerca.

35 Mediante las Resoluciones de 037 (relacionada con el cargo por

distribución) y 038 (Referente a la aprobación de costos base de

comercialización).

RESEÑA HISTORICA DE LA ENTIDAD

FIDUCIARIAS

14

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

La compañía cuenta con la supervisión de la

Superintendencia de Servicios Públicos

Domiciliarios (SSPD), la Comisión de Regulación

de Energía y Gas, a la Contraloría Departamental

y a la Contaduría Nacional.

Enerca cuenta con una estructura organizacional

acorde con las características y el tamaño de su

operación, la cual se encuentra en cabeza de la

Junta Directiva36

y el Gerente General, quien

lidera el área de planeación y proyectos, así como

las gerencias: comercial, administrativa y

financiera, de distribución y de Gas. Esta última

creada mediante acto gerencial aprobado por la

Junta Directiva en agosto de 201637

. Igualmente,

la estructura se apoya en las oficinas: jurídica, de

control interno, sistemas de información y

operaciones, y mantenimiento y

telecomunicaciones, que cumplen funciones de

soporte.

Fuente: Enerca S.A. E.S.P.

De acuerdo con su característica de empresa

descentralizada, ha implementado el Modelo

Estándar de Control Interno (MECI), el cual a

diciembre de 2016 presentaba un indicador de

madurez del 90%, considerado como

“Satisfactorio” en lo que tiene que ver con el

Entorno de control e Información y

Comunicación, y “Avanzado” para los

componentes de direccionamiento estratégico,

administración del riesgo y seguimiento. Aspectos

que evidencian mejoras continuas en los procesos,

así como en las actividades de control interno.

Adicionalmente, la Compañía cuenta con la

certificación de calidad ISO 9001-2008 a los

36 Conformada por cuatro delegados de la Gobernación del Casanare y

un representante del sector privado. 37 Anteriormente se encontraba adscrita a la gerencia de Distribución.

macro procesos de distribución, la cual en 2017

será renovada y ampliada al componente de

comercialización.

Value and Risk destaca la infraestructura

tecnológica, conformada por la plataforma Actsis,

con la cual soporta los procesos: comercial,

financiero, de nómina, de recurso físico y

auditoría, al tiempo que le facilita el seguimiento

al cumplimiento de objetivos por área, así como el

proceso de control interno de cada proceso.

Igualmente, cuenta con diferentes softwares para

la ejecución de actividades operativas entre los

que se destacan: el SP6, para la planeación de

recursos; Sysmac para la gestión de pérdidas de

energía; Skada para el control de redes, fallas y

apertura de circuitos; y Mithra para la gestión del

proceso funcional de comercialización de energía.

Fortalezas

Posición monopólica como operador de red

del Departamento de Casanare en el mercado

regulado.

Importante apoyo de la Gobernación, el cual

se refleja en capitalizaciones y financiación

de inversiones en proyectos de

infraestructura.

Estabilidad de los ingresos operacionales.

Continuidad en el crecimiento de los ingresos

y del número de usuarios en cada uno de los

servicios prestados.

Generación de Ebitda suficiente para cubrir

sus costos financieros.

Moderado nivel de endeudamiento financiero

de largo plazo.

Fortalecimiento continuo al plan de

contingencia para garantizar el suministro del

servicio ante eventos catastróficos.

Retos

Lograr una mayor diversificación en la

celebración de contratos de compra de

energía. Lo cual le permite mitigar el riesgo

de mercado ante eventuales eventos

climáticos que puedan derivar en incrementos

considerables en los precios de mercado de la

energía.

CALIDAD DE LA ADMINISTRACIÓN

FORTALEZAS Y RETOS

FIDUCIARIAS

15

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

Profundizar en el conocimiento del mercado

no regulado y mayorista con el fin de lograr

una mayor penetración en estos nichos.

Continuar con el proceso de fortalecimiento

en el recaudo y constituir mayores

provisiones que reflejen el entorno

económico.

Reducir la recurrencia a créditos de tesorería,

que implican mayores costos financieros.

Lograr un mayor control sobre los gastos

administrativos con el fin de potencializar los

niveles de Ebitda.

Mejorar los indicadores de pérdidas técnicas

frecuencia y duración de las interrupciones

del servicio.

Continuar robusteciendo los procesos

operativos y de continuidad del negocio.

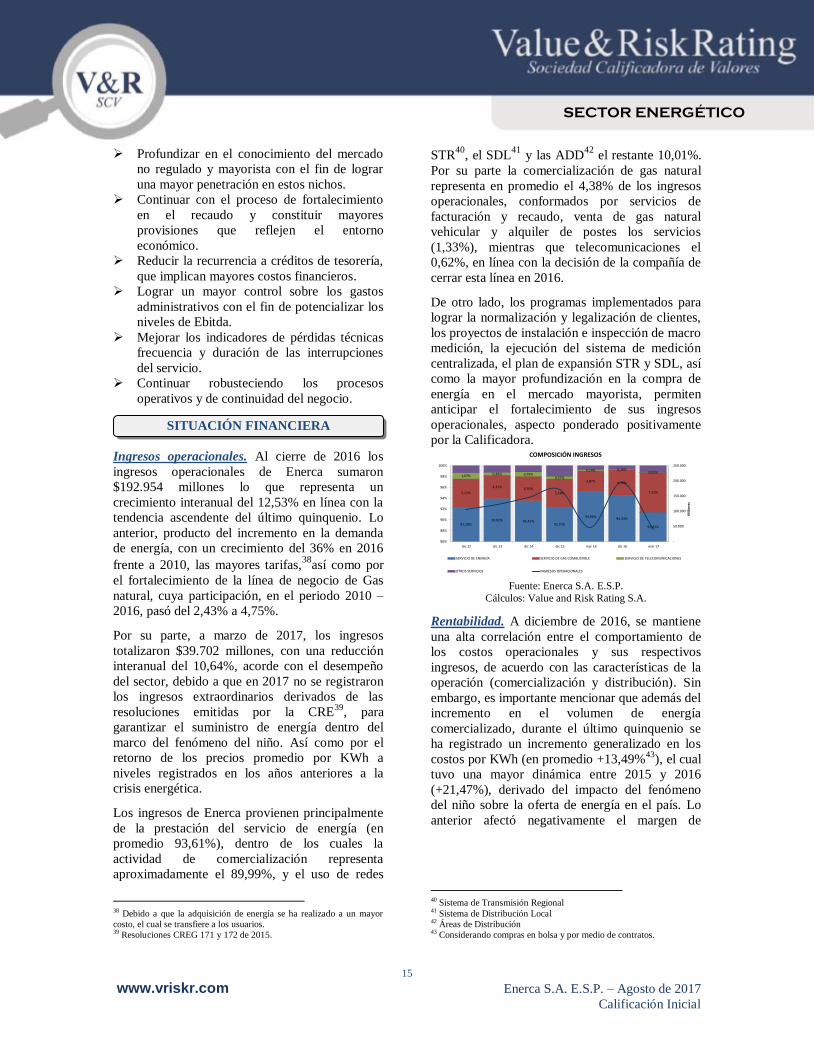

Ingresos operacionales. Al cierre de 2016 los

ingresos operacionales de Enerca sumaron

$192.954 millones lo que representa un

crecimiento interanual del 12,53% en línea con la

tendencia ascendente del último quinquenio. Lo

anterior, producto del incremento en la demanda

de energía, con un crecimiento del 36% en 2016

frente a 2010, las mayores tarifas,38

así como por

el fortalecimiento de la línea de negocio de Gas

natural, cuya participación, en el periodo 2010 –

2016, pasó del 2,43% a 4,75%.

Por su parte, a marzo de 2017, los ingresos

totalizaron $39.702 millones, con una reducción

interanual del 10,64%, acorde con el desempeño

del sector, debido a que en 2017 no se registraron

los ingresos extraordinarios derivados de las

resoluciones emitidas por la CRE39

, para

garantizar el suministro de energía dentro del

marco del fenómeno del niño. Así como por el

retorno de los precios promedio por KWh a

niveles registrados en los años anteriores a la

crisis energética.

Los ingresos de Enerca provienen principalmente

de la prestación del servicio de energía (en

promedio 93,61%), dentro de los cuales la

actividad de comercialización representa

aproximadamente el 89,99%, y el uso de redes

38 Debido a que la adquisición de energía se ha realizado a un mayor

costo, el cual se transfiere a los usuarios. 39 Resoluciones CREG 171 y 172 de 2015.

STR40

, el SDL41

y las ADD42

el restante 10,01%.

Por su parte la comercialización de gas natural

representa en promedio el 4,38% de los ingresos

operacionales, conformados por servicios de

facturación y recaudo, venta de gas natural

vehicular y alquiler de postes los servicios

(1,33%), mientras que telecomunicaciones el

0,62%, en línea con la decisión de la compañía de

cerrar esta línea en 2016.

De otro lado, los programas implementados para

lograr la normalización y legalización de clientes,

los proyectos de instalación e inspección de macro

medición, la ejecución del sistema de medición

centralizada, el plan de expansión STR y SDL, así

como la mayor profundización en la compra de

energía en el mercado mayorista, permiten

anticipar el fortalecimiento de sus ingresos

operacionales, aspecto ponderado positivamente

por la Calificadora.

92,28%93,82% 93,43%

92,70%

94,90%94,33%

91,02%

5,22%

4,31% 4,50%5,18%

3,87% 4,75%

7,31%

1,07%0,49% 0,79%

0,55%

0,14% 0,10%0,02%

-

50.000

100.000

150.000

200.000

250.000

86%

88%

90%

92%

94%

96%

98%

100%

dic 12 dic 13 dic 14 dic 15 mar 16 dic 16 mar 17

Mill

on

es

COMPOSICIÓN INGRESOS

SERVICIO DE ENERGÍA SERVICIO DE GAS COMBUSTIBLE SERVICIO DE TELECOMUNICACIONES

OTROS SERVICIOS INGRESOS OPERACIONALES

Fuente: Enerca S.A. E.S.P.

Cálculos: Value and Risk Rating S.A.

Rentabilidad. A diciembre de 2016, se mantiene

una alta correlación entre el comportamiento de

los costos operacionales y sus respectivos

ingresos, de acuerdo con las características de la

operación (comercialización y distribución). Sin

embargo, es importante mencionar que además del

incremento en el volumen de energía

comercializado, durante el último quinquenio se

ha registrado un incremento generalizado en los

costos por KWh (en promedio +13,49%43

), el cual

tuvo una mayor dinámica entre 2015 y 2016

(+21,47%), derivado del impacto del fenómeno

del niño sobre la oferta de energía en el país. Lo

anterior afectó negativamente el margen de

40 Sistema de Transmisión Regional 41 Sistema de Distribución Local 42 Áreas de Distribución 43 Considerando compras en bolsa y por medio de contratos.

SITUACIÓN FINANCIERA

FIDUCIARIAS

16

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

ganancia por KWh, incluso para empresas con

moderada exposición a bolsa como Enerca44

.

Lo anterior, sumado a las altas perdidas no

técnicas de energía, generó a diciembre de 2016

una utilidad bruta de $11.346 millones, inferior a

la registrada en 2015 ($13.948 millones),

comportamiento que se mantiene a marzo de 2017

(-4,47% respecto a marzo del año anterior).

De otro lado, se destaca el comportamiento

variable, de los gastos administrativos, impulsados

por los gastos generales, los cuales durante la

mayor parte del periodo presentaron una tendencia

creciente, sin embargo, en los dos últimos años se

destaca su tendencia decreciente hasta ubicarse en

niveles incluso inferiores a los históricamente

registrados, resultado de la política de austeridad

implementada por la actual administración. De

este modo, al cierre de diciembre de 2016

totalizaron $7.861 millones que sumados a los

gastos por provisiones generaron un resultado

operacional de $3.188 millones.

15,22% 18,43% 15,44% 16,14%22,04%

13,56%22,59%

1,90%4,45%

2,33% 2,67%

4,57%

2,89%

4,71%

59,64% 50,86% 62,17%48,64%

38,03%

39,26%

41,35%

22,20% 25,89%19,71%

31,97% 29,23%40,20%

24,48%

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 mar-16 2016 mar-17

Mill

on

es

COMPOSICIÓN DE GASTOS ADMINISTRATIVOS

SUELDOS Y SALARIOS CONTRIBUCIONES IMPUTADAS CONTRIBUCIONES EFECTIVAS

APORTES SOBRE LA NÓMINA GENERALES IMPUESTOS, CONTRIBUCIONES Y TASAS

Gastos Administración Anulizados (Ej Derecho) Fuente: Enerca S.A. E.S.P.

Cálculos: Value and Risk Rating S.A.

Por su parte, durante el primer trimestre de 2017,

Enerca se benefició de menores costos

operacionales, resultado de la recuperación

registrada en los niveles de energía disponibles en

el mercado45

. Sin embrago los menores ingresos

operacionales (-10,64%), sumados gastos

administrativos estables y provisiones,

amortizaciones y depreciaciones decrecientes,

derivó en una utilidad operacional de $7.308

millones, que representa una reducción interanual

del 5,77%.

Al respecto, es importante mencionar que, una

parte considerable de esta, continúa siendo

consumida por gastos financieros, relacionados

44 El costo de la energía comercializada en bolsa se incrementó en

promedio 24,51% en el último quinquenio, frente al costo de la

comercializada mediante contratos (11,03%). 45 Tras la finalización del fenómeno del niño.

con la utilización recurrente de créditos de

tesorería para financiar inversiones en capital de

trabajo, derivados principalmente por el giro de

subsidios a los estratos 1 y 2. Lo anterior, sumado

al incremento de los impuestos, contribuyó para

que al cierre de 2016, las utilidades netas

disminuyeran hasta ubicarse en $921 millones,

con su correspondiente efecto en el ROA (0,30%)

y ROE (0,47%), que se comparan

desfavorablemente frente a 201546

. A marzo de

2017, la Utilidad neta se ubicó en $7.076 millones

y sus indicadores de ROA en 9,87% y ROE en

14,66%.

15

,09

%

6,4

6% 8,0

8%

8,1

3%

5,8

8%7

,96

%

0,3

8%

1,2

3%

1,5

6%

1,6

5%

7,6

9%

-0,6

7%

0,3

4%

0,7

8%

0,4

8%

8,6

5%

-0,7

0%

0,3

7%

0,6

7%

0,3

0%

18

,70

%

-2,0

8%

1,2

1%

1,2

0%

0,4

7%

-1,8

2%

9,5

3%

1,4

8%

2,3

3%

3,3

6%

-10%

-5%

0%

5%

10%

15%

20%

2012 2013 2014 2015 2016

EVOLUCIÓN DE LA RENTABILIDAD

MARGEN BRUTO MARGEN OPERACIONAL MARGEN NETO ROA ROE EBITDA/INGRESOS

Fuente: Enerca S.A. E.S.P.

Cálculos: Value and Risk Rating S.A.

Inversiones. Durante la vigencia 2016 la Empresa

realizó inversiones en activos fijos por $73.386

millones, de los cuales $68.549 millones, fueron

financiados por el Departamento, a través de

transferencias recibidas dentro del marco del

Sistema General de Regalías (SGR)

correspondientes a lo acumulado en el bienio

2014-2016. Por su parte, $2.537 millones

corresponden a recursos recibidos mediante

proyectos en administración y $2.300 millones a

recursos propios. De otro lado, durante el primer

trimestre de 2017, Enerca registró inversiones por

$386 millones, las cuales fueron financiadas

directamente por la Empresa.

Para lo que queda de la vigencia 2017, se

proyectan inversiones por $21.348, de las cuales

el 80,20% se financiarán con recursos de regalías,

el 15,75% con recursos aún no desembolsados y

que hacen parte del crédito aprobado por $7.000

millones con entidades financieras locales, y el

4,22% con recursos propios. Con respecto a su

destino, este se enfoca en el fortalecimiento de

redes, el suministro de equipos de macro-

46 ROA del 0,67% y ROE del 1,20%.

FIDUCIARIAS

17

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

medición, fortalecimiento de subestaciones y el

plan de pérdidas de energía.

Cuentas por cobrar. Si bien el servicio de energía

es catalogado como esencial, lo que conlleva a

bajos niveles de morosidad, la cartera de Enerca

se ha visto afectada por las condiciones

socioeconómicas de la región (fuertemente

afectada por la crisis del sector petrolero), por la

capacidad de pago de la población que atiende,

concentrada en los estratos 1 y 2 (afectada

también por el incremento en la tarifa), así como

por la inestabilidad política que afecta al

municipio de Yopal, que concentra una de sus

mayores carteras por cuenta del alumbrado

público.

Adicionalmente, la concentración en estratos 1 y 2

genera una importante cartera por cobrar al

Gobierno nacional, que impacta sus niveles de

rotación.

De esta manera, al cierre de 2016, las cuentas por

cobrar presentaron un saldo de $53.962 millones

($46.769 millones sin incluir anticipos de

impuestos y contribuciones), de los cuales el

70,95% ($38.736 millones) corresponde a la

cartera por la prestación de servicios (con

provisiones por $2.701 millones); el 33,15% a

avances y anticipos entregados y a favor de

impuestos, y el 0,93% a otros deudores

(arrendamiento operativo y otras cuentas por

cobrar).

Por su parte, a marzo de 2017, la cartera por

prestación de servicios, incluyendo la generada

por el uso de redes (STR, SDL, ADD), asistencia

técnica, administración de proyectos y otros

servicios, se ubicó en $21.629 millones. La cual se

encuentra concentrada en el segmento comercial,

principalmente en el servicio de energía eléctrica

(91,10%), mientras que telecomunicaciones

participa con el 4,96% y gas natural con el 3,94%.

Con un periodo de recuperación de 48 días.

En cuanto a su composición por plazos, llama la

atención su concentración en el rango superior a

360 días para las tres líneas de negocio.

Comportamiento impulsado por el sector

residencial (en promedio el 61,70%) para las

líneas de energía eléctrica y gas natural y por el

sector oficial para comunicaciones (74,75%). No

obstante, se destaca la gestión realizada, en los

últimos años, en su recuperación mediante el

ofrecimiento de incentivos y descuentos, lo cual

ha contribuido a reducir los días de recaudo.

18

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

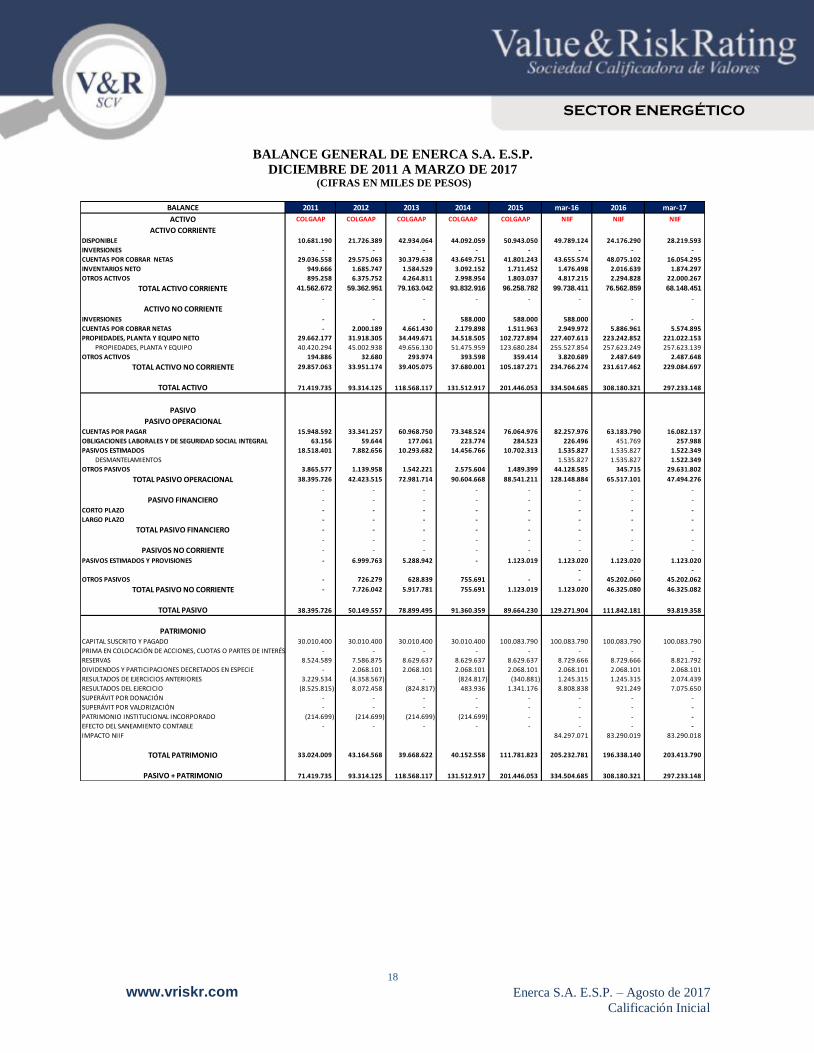

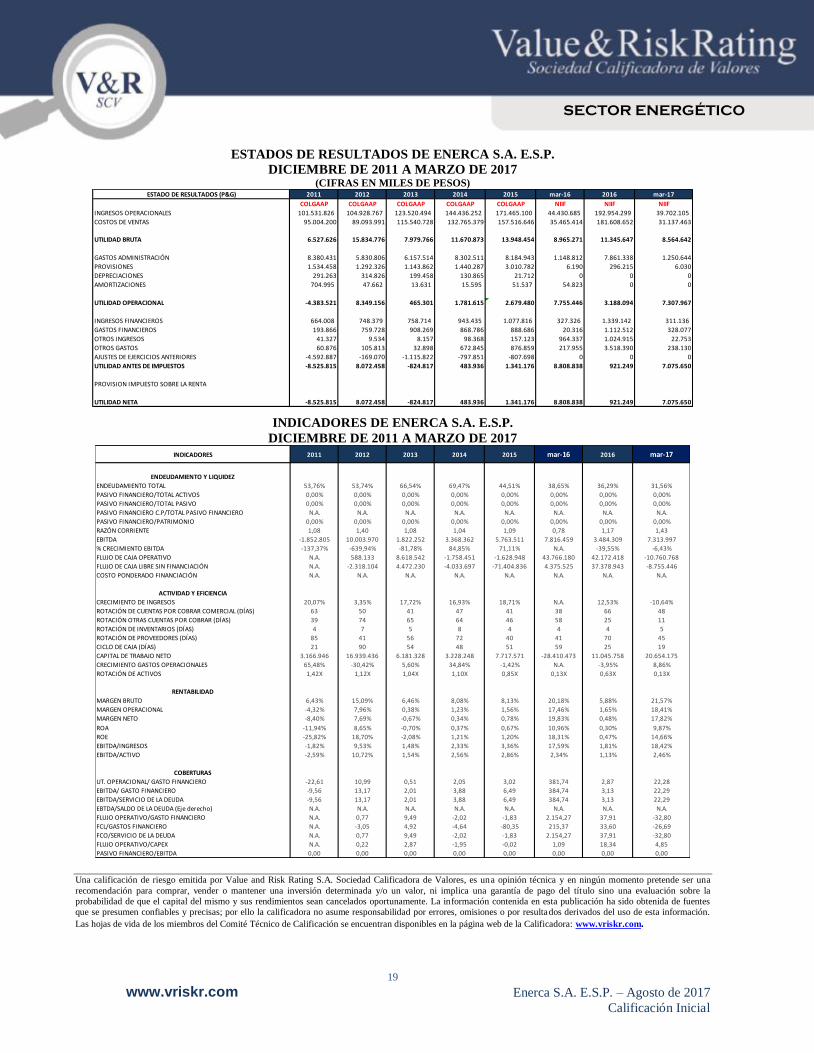

BALANCE GENERAL DE ENERCA S.A. E.S.P.

DICIEMBRE DE 2011 A MARZO DE 2017 (CIFRAS EN MILES DE PESOS)

BALANCE 2011 2012 2013 2014 2015 mar-16 2016 mar-17

ACTIVO COLGAAP COLGAAP COLGAAP COLGAAP COLGAAP NIIF NIIF NIIF

ACTIVO CORRIENTEDISPONIBLE 10.681.190 21.726.389 42.934.064 44.092.059 50.943.050 49.789.124 24.176.290 28.219.593

INVERSIONES - - - - - - - -

CUENTAS POR COBRAR NETAS 29.036.558 29.575.063 30.379.638 43.649.751 41.801.243 43.655.574 48.075.102 16.054.295

INVENTARIOS NETO 949.666 1.685.747 1.584.529 3.092.152 1.711.452 1.476.498 2.016.639 1.874.297

OTROS ACTIVOS 895.258 6.375.752 4.264.811 2.998.954 1.803.037 4.817.215 2.294.828 22.000.267

TOTAL ACTIVO CORRIENTE 41.562.672 59.362.951 79.163.042 93.832.916 96.258.782 99.738.411 76.562.859 68.148.451

- - - - - - - -

ACTIVO NO CORRIENTEINVERSIONES - - - 588.000 588.000 588.000 - -

CUENTAS POR COBRAR NETAS - 2.000.189 4.661.430 2.179.898 1.511.963 2.949.972 5.886.961 5.574.895

PROPIEDADES, PLANTA Y EQUIPO NETO 29.662.177 31.918.305 34.449.671 34.518.505 102.727.894 227.407.613 223.242.852 221.022.153

PROPIEDADES, PLANTA Y EQUIPO 40.420.294 45.002.938 49.656.130 51.475.959 123.680.284 255.527.854 257.623.249 257.623.139

OTROS ACTIVOS 194.886 32.680 293.974 393.598 359.414 3.820.689 2.487.649 2.487.648

TOTAL ACTIVO NO CORRIENTE 29.857.063 33.951.174 39.405.075 37.680.001 105.187.271 234.766.274 231.617.462 229.084.697

TOTAL ACTIVO 71.419.735 93.314.125 118.568.117 131.512.917 201.446.053 334.504.685 308.180.321 297.233.148

PASIVO

PASIVO OPERACIONALCUENTAS POR PAGAR 15.948.592 33.341.257 60.968.750 73.348.524 76.064.976 82.257.976 63.183.790 16.082.137

OBLIGACIONES LABORALES Y DE SEGURIDAD SOCIAL INTEGRAL 63.156 59.644 177.061 223.774 284.523 226.496 451.769 257.988

PASIVOS ESTIMADOS 18.518.401 7.882.656 10.293.682 14.456.766 10.702.313 1.535.827 1.535.827 1.522.349

DESMANTELAMIENTOS 1.535.827 1.535.827 1.522.349

OTROS PASIVOS 3.865.577 1.139.958 1.542.221 2.575.604 1.489.399 44.128.585 345.715 29.631.802

TOTAL PASIVO OPERACIONAL 38.395.726 42.423.515 72.981.714 90.604.668 88.541.211 128.148.884 65.517.101 47.494.276

- - - - - - - -

PASIVO FINANCIERO - - - - - - - -

CORTO PLAZO - - - - - - - -

LARGO PLAZO - - - - - - - -

TOTAL PASIVO FINANCIERO - - - - - - - -

- - - - - - - -

PASIVOS NO CORRIENTE - - - - - - - -

PASIVOS ESTIMADOS Y PROVISIONES - 6.999.763 5.288.942 - 1.123.019 1.123.020 1.123.020 1.123.020

- - -

OTROS PASIVOS - 726.279 628.839 755.691 - - 45.202.060 45.202.062

TOTAL PASIVO NO CORRIENTE - 7.726.042 5.917.781 755.691 1.123.019 1.123.020 46.325.080 46.325.082

TOTAL PASIVO 38.395.726 50.149.557 78.899.495 91.360.359 89.664.230 129.271.904 111.842.181 93.819.358

PATRIMONIOCAPITAL SUSCRITO Y PAGADO 30.010.400 30.010.400 30.010.400 30.010.400 100.083.790 100.083.790 100.083.790 100.083.790

PRIMA EN COLOCACIÓN DE ACCIONES, CUOTAS O PARTES DE INTERÉS SOCIAL - - - - - - - -

RESERVAS 8.524.589 7.586.875 8.629.637 8.629.637 8.629.637 8.729.666 8.729.666 8.821.792

DIVIDENDOS Y PARTICIPACIONES DECRETADOS EN ESPECIE - 2.068.101 2.068.101 2.068.101 2.068.101 2.068.101 2.068.101 2.068.101

RESULTADOS DE EJERCICIOS ANTERIORES 3.229.534 (4.358.567) - (824.817) (340.881) 1.245.315 1.245.315 2.074.439

RESULTADOS DEL EJERCICIO (8.525.815) 8.072.458 (824.817) 483.936 1.341.176 8.808.838 921.249 7.075.650

SUPERÁVIT POR DONACIÓN - - - - - - - -

SUPERÁVIT POR VALORIZACIÓN - - - - - - - -

PATRIMONIO INSTITUCIONAL INCORPORADO (214.699) (214.699) (214.699) (214.699) - - - -

EFECTO DEL SANEAMIENTO CONTABLE - - - - - - - -

IMPACTO NIIF 84.297.071 83.290.019 83.290.018

TOTAL PATRIMONIO 33.024.009 43.164.568 39.668.622 40.152.558 111.781.823 205.232.781 196.338.140 203.413.790

PASIVO + PATRIMONIO 71.419.735 93.314.125 118.568.117 131.512.917 201.446.053 334.504.685 308.180.321 297.233.148

19

www.vriskr.com Enerca S.A. E.S.P. – Agosto de 2017

Calificación Inicial

SECTOR ENERGÉTICO

ESTADOS DE RESULTADOS DE ENERCA S.A. E.S.P.

DICIEMBRE DE 2011 A MARZO DE 2017 (CIFRAS EN MILES DE PESOS)

ESTADO DE RESULTADOS (P&G) 2011 2012 2013 2014 2015 mar-16 2016 mar-17

COLGAAP COLGAAP COLGAAP COLGAAP COLGAAP NIIF NIIF NIIF

INGRESOS OPERACIONALES 101.531.826 104.928.767 123.520.494 144.436.252 171.465.100 44.430.685 192.954.299 39.702.105

COSTOS DE VENTAS 95.004.200 89.093.991 115.540.728 132.765.379 157.516.646 35.465.414 181.608.652 31.137.463

UTILIDAD BRUTA 6.527.626 15.834.776 7.979.766 11.670.873 13.948.454 8.965.271 11.345.647 8.564.642

GASTOS ADMINISTRACIÓN 8.380.431 5.830.806 6.157.514 8.302.511 8.184.943 1.148.812 7.861.338 1.250.644

PROVISIONES 1.534.458 1.292.326 1.143.862 1.440.287 3.010.782 6.190 296.215 6.030

DEPRECIACIONES 291.263 314.826 199.458 130.865 21.712 0 0 0

AMORTIZACIONES 704.995 47.662 13.631 15.595 51.537 54.823 0 0

UTILIDAD OPERACIONAL -4.383.521 8.349.156 465.301 1.781.615 2.679.480 7.755.446 3.188.094 7.307.967

INGRESOS FINANCIEROS 664.008 748.379 758.714 943.435 1.077.816 327.326 1.339.142 311.136

GASTOS FINANCIEROS 193.866 759.728 908.269 868.786 888.686 20.316 1.112.512 328.077

OTROS INGRESOS 41.327 9.534 8.157 98.368 157.123 964.337 1.024.915 22.753

OTROS GASTOS 60.876 105.813 32.898 672.845 876.859 217.955 3.518.390 238.130

AJUSTES DE EJERCICIOS ANTERIORES -4.592.887 -169.070 -1.115.822 -797.851 -807.698 0 0 0

UTILIDAD ANTES DE IMPUESTOS -8.525.815 8.072.458 -824.817 483.936 1.341.176 8.808.838 921.249 7.075.650

PROVISION IMPUESTO SOBRE LA RENTA

UTILIDAD NETA -8.525.815 8.072.458 -824.817 483.936 1.341.176 8.808.838 921.249 7.075.650

INDICADORES DE ENERCA S.A. E.S.P.

DICIEMBRE DE 2011 A MARZO DE 2017 INDICADORES 2011 2012 2013 2014 2015 mar-16 2016 mar-17

ENDEUDAMIENTO Y LIQUIDEZ

ENDEUDAMIENTO TOTAL 53,76% 53,74% 66,54% 69,47% 44,51% 38,65% 36,29% 31,56%

PASIVO FINANCIERO/TOTAL ACTIVOS 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

PASIVO FINANCIERO/TOTAL PASIVO 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

PASIVO FINANCIERO C.P/TOTAL PASIVO FINANCIERO N.A. N.A. N.A. N.A. N.A. N.A. N.A. N.A.

PASIVO FINANCIERO/PATRIMONIO 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

RAZÓN CORRIENTE 1,08 1,40 1,08 1,04 1,09 0,78 1,17 1,43

EBITDA -1.852.805 10.003.970 1.822.252 3.368.362 5.763.511 7.816.459 3.484.309 7.313.997

% CRECIMIENTO EBITDA -137,37% -639,94% -81,78% 84,85% 71,11% N.A. -39,55% -6,43%

FLUJO DE CAJA OPERATIVO N.A. 588.133 8.618.542 -1.758.451 -1.628.948 43.766.180 42.172.418 -10.760.768

FLUJO DE CAJA LIBRE SIN FINANCIACIÓN N.A. -2.318.104 4.472.230 -4.033.697 -71.404.836 4.375.525 37.378.943 -8.755.446

COSTO PONDERADO FINANCIACIÓN N.A. N.A. N.A. N.A. N.A. N.A. N.A. N.A.

ACTIVIDAD Y EFICIENCIA

CRECIMIENTO DE INGRESOS 20,07% 3,35% 17,72% 16,93% 18,71% N.A. 12,53% -10,64%

ROTACIÓN DE CUENTAS POR COBRAR COMERCIAL (DÍAS) 63 50 41 47 41 38 66 48

ROTACIÓN OTRAS CUENTAS POR COBRAR (DÍAS) 39 74 65 64 46 58 25 11

ROTACIÓN DE INVENTARIOS (DÍAS) 4 7 5 8 4 4 4 5

ROTACIÓN DE PROVEEDORES (DÍAS) 85 41 56 72 40 41 70 45

CICLO DE CAJA (DÍAS) 21 90 54 48 51 59 25 19

CAPITAL DE TRABAJO NETO 3.166.946 16.939.436 6.181.328 3.228.248 7.717.571 -28.410.473 11.045.758 20.654.175

CRECIMIENTO GASTOS OPERACIONALES 65,48% -30,42% 5,60% 34,84% -1,42% N.A. -3,95% 8,86%

ROTACIÓN DE ACTIVOS 1,42X 1,12X 1,04X 1,10X 0,85X 0,13X 0,63X 0,13X

RENTABILIDAD

MARGEN BRUTO 6,43% 15,09% 6,46% 8,08% 8,13% 20,18% 5,88% 21,57%

MARGEN OPERACIONAL -4,32% 7,96% 0,38% 1,23% 1,56% 17,46% 1,65% 18,41%

MARGEN NETO -8,40% 7,69% -0,67% 0,34% 0,78% 19,83% 0,48% 17,82%

ROA -11,94% 8,65% -0,70% 0,37% 0,67% 10,96% 0,30% 9,87%

ROE -25,82% 18,70% -2,08% 1,21% 1,20% 18,31% 0,47% 14,66%

EBITDA/INGRESOS -1,82% 9,53% 1,48% 2,33% 3,36% 17,59% 1,81% 18,42%

EBITDA/ACTIVO -2,59% 10,72% 1,54% 2,56% 2,86% 2,34% 1,13% 2,46%

COBERTURAS

UT. OPERACIONAL/ GASTO FINANCIERO -22,61 10,99 0,51 2,05 3,02 381,74 2,87 22,28

EBITDA/ GASTO FINANCIERO -9,56 13,17 2,01 3,88 6,49 384,74 3,13 22,29

EBITDA/SERVICIO DE LA DEUDA -9,56 13,17 2,01 3,88 6,49 384,74 3,13 22,29

EBTDA/SALDO DE LA DEUDA (Eje derecho) N.A. N.A. N.A. N.A. N.A. N.A. N.A. N.A.

FLUJO OPERATIVO/GASTO FINANCIERO N.A. 0,77 9,49 -2,02 -1,83 2.154,27 37,91 -32,80

FCL/GASTOS FINANCIERO N.A. -3,05 4,92 -4,64 -80,35 215,37 33,60 -26,69

FCO/SERVICIO DE LA DEUDA N.A. 0,77 9,49 -2,02 -1,83 2.154,27 37,91 -32,80

FLUJO OPERATIVO/CAPEX N.A. 0,22 2,87 -1,95 -0,02 1,09 18,34 4,85

PASIVO FINANCIERO/EBITDA 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Una calificación de riesgo emitida por Value and Risk Rating S.A. Sociedad Calificadora de Valores, es una opinión técnica y en ningún momento pretende ser una

recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título sino una evaluación sobre la

probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La información contenida en esta publicación ha sido obtenida de fuentes

que se presumen confiables y precisas; por ello la calificadora no asume responsabilidad por errores, omisiones o por resultados derivados del uso de esta información.

Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles en la página web de la Calificadora: www.vriskr.com.