elementos de la recaudación en el perú€¦ · tributario? 3. sistema tributario peruano 4. breve...

TRANSCRIPT

WWW.MACROCONSULT.COM.PE

Elementos de la recaudación en el PerúSetiembre 2015

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

WWW.MACROCONSULT.COM.PE

COMITÉ EDITORIAL SOCIOS Mateo Moreyra ANALISTAS Witson Peña

Elmer Cuba Rafael Carranza Manuel Salazar Yohnny Campana

Claudio Herzka Elmer Cuba Raul Salazar Sandra Flores

Alvaro Monge Róger Espinosa Gonzalo Tamayo Laís Grey

Raul Salazar Drago Kisic Eduardo Jiménez

Gonzalo Tamayo Álvaro Monge Sara Manayay

El Reporte Especial es una publicación de MACROCONSULT S.A.

Si usted está interesado en adquirirla puede comunicarse al 203 9800 o enviar un mail a [email protected]

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

La tributación es fruto del contrato social implícitodonde el Estado impone una carga sobre losagentes económicos para financiar sus funciones.Esta carga afecta la toma de decisiones de losagentes privados y puede influenciar la distribuciónde los ingresos. Un buen sistema tributario debereducir al mínimo las distorsiones que genera y,por lo menos, no debe empeorar la distribuciónde los ingresos.

El sistema tributario peruano ha evolucionado a unnivel de complejidad que resulta difícil a losciudadanos y firmas cumplir con sus obligaciones.A pesar de ello, desde 2006, los ingresostributarios del Gobierno han mostrado un fuertecrecimiento, casi triplicándose para 2014. Uno delos rubros de mayor aporte a la mencionadaexpansión fue la renta minera, debido al boom delos precios internacionales de los metales en dichoperiodo.

La presión tributaria al 2014 se encuentraalrededor de 16.6% del Producto Bruto Interno(PBI), por debajo de la media de la región. Sinembargo, la evasión de impuestos es todavíasignificativa en el país debido a la elevadainformalidad de la economía. Con ladesaceleración, en 2015, se espera una caída en lapresión tributaria (14.7%).

El objetivo del presente reporte es evaluar elsistema tributario peruano. Para ello, se dará unamirada, tanto al nivel de eficiencia del sistematributario, como a sus efectos distributivos.

INTRODUCCIÓN

4

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA

TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

¿QUÉ ES LA TRIBUTACIÓN?

¿Qué es la tributación?

La tributación es la acción del Estado que obliga al ciudadano yfirmas a entregar cierta cantidad de recursos para elfinanciamiento de las funciones y servicios públicos. Dada lanecesidad del Estado de proveer servicios públicos, los impuestosque se cobren deben distorsionar lo menos posible.

Dos tipos de impuestos

Directos

Indirectos

Caen sobre las personas naturales y jurídicas. Los principalesimpuestos directos son el impuesto sobre la renta (IR) y elimpuesto sobre el patrimonio. Estos afectan las decisionesrelacionadas con la oferta de trabajo y la inversión, ya que gravanlos salarios y la renta de capital.

Caen sobre una amplia variedad de bienes y servicios. Losprincipales impuestos indirectos son los aranceles aduaneros, losimpuestos sobre consumos específicos y el impuesto sobre lasventas.

Fuente: Stiglitz, Joseph (2000). La economía del sector público.

6

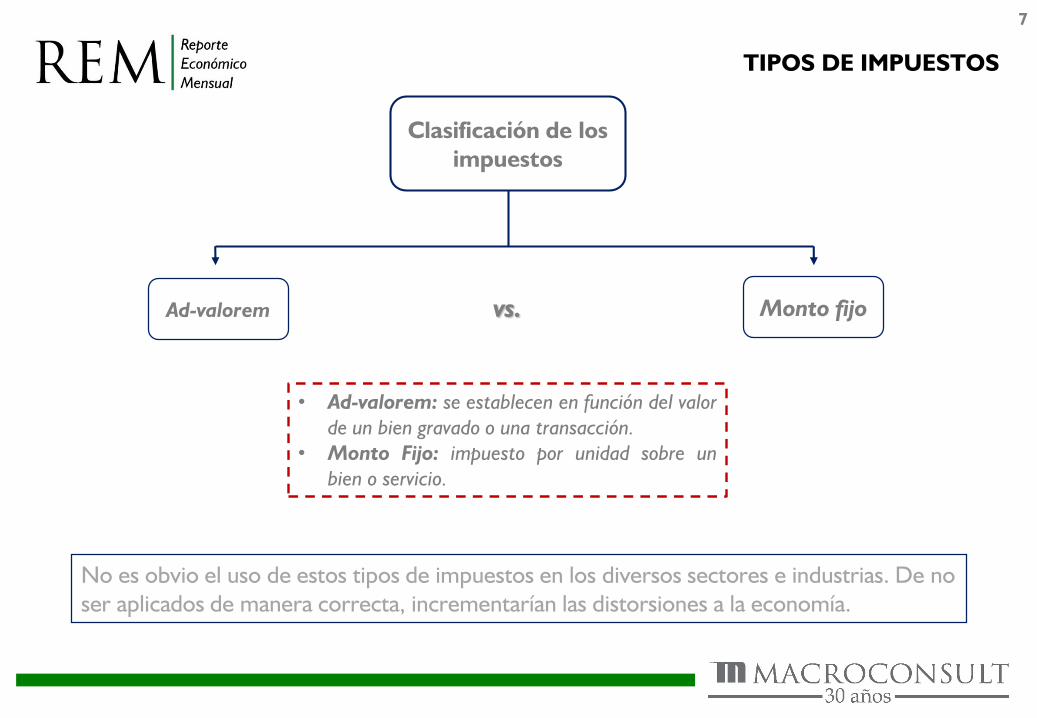

TIPOS DE IMPUESTOS

Clasificación de los impuestos

Ad-valorem vs. Monto fijo

• Ad-valorem: se establecen en función del valorde un bien gravado o una transacción.

• Monto Fijo: impuesto por unidad sobre unbien o servicio.

No es obvio el uso de estos tipos de impuestos en los diversos sectores e industrias. De no ser aplicados de manera correcta, incrementarían las distorsiones a la economía.

7

8

PRINCIPIOS DE LA TRIBUTACIÓN

Fuentes: Estela, Manuel (2002). El Perú y la tributación, Stiglitz, Joseph (2000). La economía del sector público

Existen cinco principios de la tributación que todo sistema eficiente debería tener

Eficiencia económica

Sencillez administrativa

Flexibilidad

Universalidad

No debe ser distorsionador; si es posible, debe utilizarse para aumentar la eficiencia económica.

Los costos de administración y de cumplimiento deben ser bajos. Debe ser fácil y barato de administrar.

Supone la ausencia de privilegios y discriminaciones en materia tributaria. Máxima prudencia en materia de exoneración e incentivos.

Debe poder adaptarse fácilmente a los cambios en el ciclo económico.

Justicia

Debe tratar de forma similar a los individuos que tienen una situación económica parecida. Los que pueden soportar mejor la carga tributaria, deberían pagar más impuestos.

EFECTOS ECONÓMICOS DE LOS IMPUESTOS

9

Entre los efectos económicos de los impuestos se encuentran:

•Trabajo, educación, jubilación, ahorro, inversión, asunción de riesgos, etc.

•Energía dedicada a evitar los impuestos en lugar de dedicarse a crear riqueza.

Influencia en la conducta

•Prestaciones en especie, estructura financiera de las empresas.

Efectos financieros

•Entrelazados con los efectos financieros.

Efectos organizativos

•Importantes efectos indirectos, como los salarios o los intereses.

Influencia en el equilibrio general

•Los futuros impuestos sobre un activo reflejados en el precio del activo en el momento en el que se anuncia el impuesto.

Efectos del anuncio y capitalización

Fuente: Stiglitz, Joseph (2000). La economía del sector público.

10

EJEMPLOS: IMPACTO DE LOS IMPUESTOS SOBRE LAS DECISIONES DE LOS AGENTES

Ventas

Costos

Empresas

+ Maximizan

-Minimizan

Utilidades=

IR

Maximiza

(Impuestos)-

IGV se aplica tanto en las ventas como en las compras de una empresa, pueden nivelarse con el crédito fiscal.

Trabajadores

Ingresos

Gastos

IR progresivo.

IGV, ISC, etc.

Ahorros

1. El IR empresarial no afecta el proceso de maximización de las empresas. Encambio, el impuesto a las personas naturales, al ser de tipo marginal, puedeafectar las decisiones de oferta laboral.2. El IGV (IVA), por otro lado, afecta las decisiones de consumo y producción, yaque altera el equilibrio entre oferta y demanda en el mercado.

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. RECOMENDACIONES DE POLÍTICA

7. CONCLUSIONES

8. ANEXOS

12

TRIBUTACIÓN EN EL PERÚ SE DIVIDE EN TRES PARTES

La tributación en el Perú

Política tributaria

El plan que traza la política económica para regir la

tributación.

Es una moneda de dos caras: el sistema y la administración.

Sistema tributario

El sistema tributario es el conjunto de reglas sobre

tributación racionalmente entrelazadas entre sí, las

cuales se articulan alrededor del régimen y código

tributario.

Administración tributaria

Tiene a su cargo velar por el cumplimiento de las

obligaciones tributarias para obtener la recaudación de los ingresos presupuestados que garantizan el equilibrio fiscal.

La tributación en el Perú está constituida por tres componentes.

Fuente: Estela, Manuel (2002). El Perú y la tributación.

SISTEMA TRIBUTARIO PERUANO

Sistema Tributario Peruano

Código tributario Tributos

Para otros finesGobiernos localesGobierno central

Fuente: SUNAT. Elaboración: Macroconsult.

Impuesto a la renta

Impuesto general a las ventas

Impuesto selectivo al consumo

Derechos arancelarios

Aportaciones a la Oficina de

Normalización Previsional

(ONP)

Tasas de prestación de

servicios públicos

Impuesto predial

Impuesto a la alcabala

Impuesto a los juegos

Impuesto a las apuestas

Impuesto al patrimonio vehicular

Contribuciones al SENATI

Contribuciones al SENCICO

Administrados por SUNAT

13

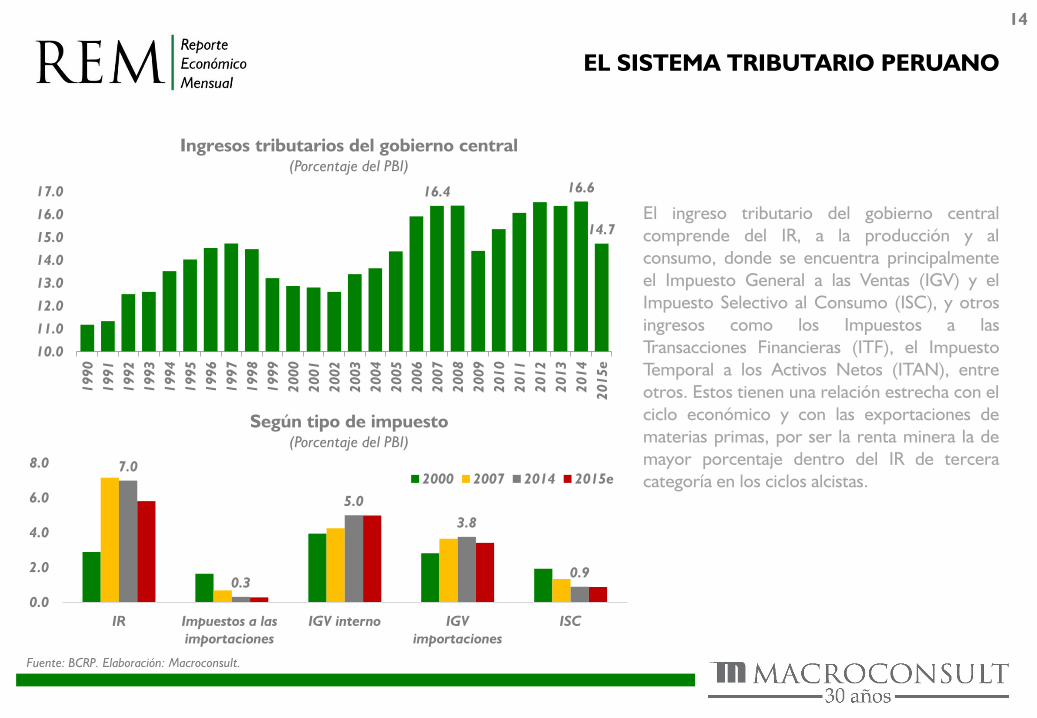

EL SISTEMA TRIBUTARIO PERUANO

14

Fuente: BCRP. Elaboración: Macroconsult.

Ingresos tributarios del gobierno central(Porcentaje del PBI)

El ingreso tributario del gobierno centralcomprende del IR, a la producción y alconsumo, donde se encuentra principalmenteel Impuesto General a las Ventas (IGV) y elImpuesto Selectivo al Consumo (ISC), y otrosingresos como los Impuestos a lasTransacciones Financieras (ITF), el ImpuestoTemporal a los Activos Netos (ITAN), entreotros. Estos tienen una relación estrecha con elciclo económico y con las exportaciones dematerias primas, por ser la renta minera la demayor porcentaje dentro del IR de terceracategoría en los ciclos alcistas.

Según tipo de impuesto(Porcentaje del PBI)

16.4 16.6

14.7

10.0

11.0

12.0

13.0

14.0

15.0

16.0

17.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

7.0

0.3

5.0

3.8

0.9

0.0

2.0

4.0

6.0

8.0

IR Impuestos a lasimportaciones

IGV interno IGVimportaciones

ISC

2000 2007 2014 2015e

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. EVALUACIÓN DEL SISTEMA TRIBUTARIO

PERUANO

5. COMPARACIÓN INTERNACIONAL

6. RECOMENDACIONES DE POLÍTICA

7. CONCLUSIONES

8. ANEXOS

IMPUESTO A LA RENTA (IR)

Categorías

Fuente: SUNAT.

Rentas del trabajo en relación dedependencia, y otras rentas del trabajoindependiente.

16

¿Qué es y qué grava?

Es un impuesto que grava las rentas que provengan delcapital, ya sea por arrendamiento, cesión de bienes,utilidades empresariales (de diferentes sectores conexcepción de la agricultura y la pesca, que cuentan conexoneraciones) así como las rentas que provengan deltrabajo.

1era

2da

3era

4ta

5ta

Rentas producidas por el arrendamiento,subarrendamiento y cesión de bienes.

Rentas del capital no comprendidas en laprimera categoría: dividendos, gananciasdel capital, etc.

Rentas del comercio, la industria y otrasactividades económicas.

Rentas del trabajo independiente.

Por sectores económicosLas utilidades del sector agropecuario están gravadas con una tasa preferencial de 15% y una depreciación acelerada de activos para las inversiones en infraestructura y riego de 20%.

Por tamaño del contribuyenteLos pequeños contribuyentes pueden acogerse a dos regímenessimplificados: el Régimen Especial del Impuesto a la Renta (RER), y elRégimen Único Simplificado (RUS). Este último sustituye al IR y al IGV.

Algunas exoneraciones

Por zona geográficaUna tasa de 10% para los contribuyentes ubicados en la Amazonía.Para los contribuyentes ubicados en Madre de Dios, Loreto y losdistritos de Iparia y Masisea de la provincia de Coronel Portillo y lasprovincias de Atalaya y Púrus del Departamento de Ucayali la tasa seráde 5%.Están exonerados del IR los contribuyentes de la Amazonía quedesarrollen principalmente actividades agrarias y/o de transformación oprocesamiento de los productos calificados como cultivo nativo.

Otras exoneraciones

• Las ganancias de capital obtenidas en la Bolsa de Valores de Lima(BVL).

• Compensación por tiempo de servicios (CTS).

MAYOR RECAUDACIÓN POR TRABAJADORES DEPENDIENTES QUE POR IR MINERÍA

17

Ingresos por IR de tercera categoría según actividad económica(S/. millones)

1,8023,820

7,6121,655

3,074

3,7841,757

3,220

878

1,593

2,5171,283

5,316

10,691

18,536

2005 2009 2014

Otros Servicios Minería e Hidrocarburos

Comercio Manufactura

Construcción Pesca

La renta del sector minero alcanzó su pico en el 2011cuando el precio del cobre obtuvo su nivel máximo.En ese año, la renta minera representó 40% de larecaudación total de tercera categoría. Sin embargo,para 2014 se redujo a la mitad por efectos de la caídade los precios internacionales de las materias primas.

En la actualidad, el IR pagado por los trabajadores,bajo la modalidad de quinta categoría, es más deldoble de lo que paga el sector minero.

Ingresos por IR según categorías(S/. millones)

5,31610,691

18,5362,369

4,329

8,473

1,391

6,027

2,038

2,470

4,232

11,188

20,346

40,157

2005 2009 2014

Tercera Categoría Quinta CategoríaNo domiciliados RegularizaciónSegunda Categoría Cuarta CategoríaPrimera Categoría RER*Otras Rentas

Fuente: SUNAT. Elaboración: Macroconsult*El Régimen Especial del RI- RER está dirigido a personas naturales y jurídicasdomiciliadas en el país, que obtengan rentas de tercera categoría provenientes deactividades de comercio y/o industria y servicios (no todas las actividades deservicios).

IR 3ra. Tasa (%) Dividendos

2015-2016 28.0 6.8

2017-2018 27.0 8.0

2019 en adelante 26.0 9.3

Recientes cambios en la tasa de IR para impulsar la reinversión

IMPUESTO GENERAL A LAS VENTAS (IGV)

18

¿Qué es?

Algunas exoneraciones

Conocido a nivel mundial como el Impuesto al ValorAgregado (IVA). Es considerado un impuesto indirecto porque la carga económica del mismo es trasladado del quevende a un tercero, que es el que compra o adquiere el bieno servicio.

En el Perú el IGV grava todas las fases del ciclo deproducción pero no lo acumula, es decir, solo grava el valorañadido.

Bienes muebles

Servicios

Contratos de construcción

Bienes inmuebles

¿Qué grava?

Transporte público terrestre

Importación de bienes

Transporte de carga (hacia y desde el exterior del país)

Espectáculos en vivo declarados como culturales

(teatro, zarzuela, conciertos de música clásica, ópera, opereta, ballet, circo y

folclore nacional)

Región Selva

Zona altoandina*(IGV a las importaciones de bienes de capital)

Productos perecibles como:PescadoLecheTubérculosPapasTomates

*Personas naturales, micro y pequeñas empresas, cooperativas, empresas comunales y multicomunales en las zonas geográficas andinas ubicadas a partir delos 2,500 msnm. Las empresas en general a partir de los 3,200 msnm y que se dediquen a piscicultura, acuicultura, procesamiento de carnes en general,plantaciones forestales con fines comerciales o industriales, producción láctea, crianza y explotación de fibra de camélidos sudamericanos y lana de bovinos,agroindustria, artesanía y textiles.

IGV POR ACTIVIDAD ECONOMICA

19

Fuente: SUNAT. Elaboración: Macroconsult.

Ingresos por IGV según actividad económica(S/. millones)

En cuanto a recaudación del IGV, el sectorservicios es el más representativo,seguido por el sector comercio. Sinembargo, es en estos sectores dondeexiste más evasión por tratarse de rubroscon el mayor nivel de informalidad en elpaís.

Para mejorar la recaudación, SUNATcuenta con un Sistema Administrativo delIGV:

Detracciones

Percepciones

Retenciones7,715

12,198

21,6204,463

7,612

13,695

1,901

3,559

5,714

2,370

3,223

3,804

1,210

2,514

1,133

1,343

2,506

18,302

29,520

50,352

0

10,000

20,000

30,000

40,000

50,000

60,000

2005 2009 2014

Importaciones Otros servicios

Comercio Manufactura

Construcción Minería e Hidrocarburos

Agropecuario Pesca

20

SISTEMAS ADMINISTRATIVOS DEL IGV

DETRACCIONES PERCEPCIONES RETENCIONES

Consiste en que si una empresa adquiere ciertos bienes o servicios, al pagar a su proveedor deberá detraer o descontar un porcentaje (varía entre 4% y 15%), el cual deberá depositar en una cuenta en el Banco de la Nación a nombre del proveedor que este apertura exclusivamente para dicho trámite. El proveedor utilizará este fondo para pagar sus tributos u otras obligaciones tributarias.

El MEF, con opinión técnica de SUNAT, designa agentes de percepción, empresas mayoristas o importadoras, para el cobro por adelantado de una parte del IGV del bien que se va a vender. La percepción es un porcentaje del precio de venta, incluido el IGV. Este adelanto servirá para pagar el IGV que genera la venta de los productos.

SUNAT designa un grupo de agentes, usualmente grandes empresas, para retener parte del IGV cuando estas adquieran bienes o servicios de sus proveedores, por lo general, micro, pequeñas o medianas empresas. El porcentaje retenido es 6% de la venta del bien o servicio.

2014: S/. 23,427 millonesEne-ago 2015: S/. 13,130 millones

2014: S/. 2,122 millonesEne-ago 2015: S/. 1,101 millones

2014: S/. 1,073 millonesEne-ago 2015: S/. 581 millones

Es un impuesto indirecto que tiene como fin disuadir elconsumo de ciertos productos que generan externalidadesnegativas, considerados dañinos para la salud o el medioambiente, es decir, que produce un impacto negativo en elbienestar de los individuos. Otra finalidad del ISC es atenuarla regresividad del IGV al exigir mayor carga impositiva aaquellos consumidores que objetivamente evidencian unamayor capacidad contributiva por la adquisición de bienessuntuosos o de lujo. Existen tres maneras de imponer dichoimpuesto:

Monto fijo: se impone un monto especifico en soles.

Precio al valor: se considera el valor ex planta.

Precio de venta al público: se estima el valor de venta al

publico considerando el IGV.

Algunos productos gravados:

IMPUESTO SELECTIVO AL CONSUMO (ISC)

21

¿Qué es y qué grava?

Licores

Combustibles

Cigarrillos

Grado de alcohol

Monto fijo (S/.)

Precio de venta al público

(%)

Ad valorem (%)

0° a 6° 1.25 30% -

6° a 20° 2.50 - 25%Más de 20° 3.40 - 25%

OctanajeMonto fijo

(S/.)

Gasolina inferior a 84 0.93

Gasohol 84 a 90 0.88

Gasolina 84 a 90 0.93

Gasohol 90 a 95 0.99

Gasolina 90 a 95 1.05

Gasohol 95 a 97 1.07

Gasolina 95 a 97 1.14

Gasohol mayor a 97 1.13

Gasolina mayor a 97 1.19

Fuente: SUNAT. Elaboración: Macroconsult.

Monto fijo S/. 0.07 por unidad

Fuente: SUNAT. Elaboración: Macroconsult.

En este caso se muestrainconsistencia con laexternalidad negativaproducida, dado que lasgasolinas de menor octanajeson más dañinas para elmedio ambiente.

ARANCELES

22

¿Qué es y qué grava?

SubpartidasNacionales (unidades)

Ad Valorem(%)

% del total desubpartidas

680 11 8.9

1,565 6 20.7

2 4 0.03

5,319 0 70.3

Aranceles

Drawback. Para 2015 será la devolución de 4% al valor FOB (en 2014 era 5%) de las exportaciones por costos deinsumos importados (no aplica si el arancel del insumo importado es cero). A partir de 2016, el valor del drawback será3%.

Derechos antidumping. Es un tipo de sobretasa aplicado a una o varias empresas que exportan hacia el Perú cuandoemplean precios predatorios, es decir, menores que los que aplica en su país de origen y esto a su vez daña la rama deproducción nacional. El derecho antidumping se aplica al producto, país y empresa de origen; de no poder identificarsetodas las empresas que incurren en dumping, la medida se aplica al país de origen de la mercancía.

Derechos compensatorios. Es un tipo de sobretasa que se aplica a ciertos productos exportados hacia Perú con el fin deque no dañen a la rama de producción nacional (RPN), ya sea por salvaguardar la RPN dada una mayor productividad delos países exportadores o cuando el país exportador conceda subsidios a dichos productos y la RPN se vea dañada.Estos se aplican al producto y país de origen. Ejemplo: la franja de precios para el arroz, azúcar, maíz y leche.

Fuente: SUNAT. Elaboración: Macroconsult.

Un impuesto aplicable al comercio con elexterior. El arancel grava a los productos queingresan al país en calidad de importaciones, esindependiente al IGV. Cada vez menos partidasnacionales cuentan con aranceles mayor a cerodado que se consideran como un freno al librecomercio internacional.

Algunos conceptos importantes:

OTROS IMPUESTOS

23

Impuesto a las Transacciones Financieras (ITF)

Impuesto temporal a los activos netos (ITAN)

La tasa es de 0.005% vigentedesde el 1 de abril de 2011, antesde esa fecha era 0.05%.

Es un impuesto al patrimonio, quegrava los activos netos comomanifestación de capacidadcontributiva. Puede utilizarse comocrédito contra los pagos a cuenta yde regularización del IR. La tasa esde 0.4%, que se calcula sobre labase del valor histórico de losactivos netos de la empresa queexceda S/.1’000,000.00, según elbalance cerrado al 31 de diciembredel ejercicio gravable inmediatoanterior.

Fuente: SUNAT. Elaboración: Macroconsult.

Impuesto especial a la minería (IEM) y regalías mineras

El IEM y las regalías mineras se determinantrimestralmente, aplicándose sobre lautilidad operativa trimestral de los sujetosde la actividad minera, la tasa efectivadepende del rango de margen operativo.Son sujetos obligados al pago, los titularesde las concesiones mineras y a loscesionarios que realizan actividades deexplotación de recursos mineralesmetálicos. A los sujetos que cuenten con uncontrato de estabilidad tributaria, no se lesaplica el IEM, mas sí la regalía minera.

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA

TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

LA RENTA Y EL CONSUMO COMO CRITERIO PARA ESTABLECER IMPUESTOS

25

Criterio para establecer impuestos

Renta

Según Stiglitz (2000), la renta es el criterio más utilizado para establecer los

impuestos. Se menciona que los impuestos deben ser progresivos: los que tienen una renta más alta deben pagar

una parte mayor en impuestos.

Consumo

Según Stiglitz (2000), se debe gravar a los individuos según lo que obtengan y no

según lo que aporten. Dado que la renta corresponde a la contribución de un

individuo a la sociedad, gravar el consumo sería lo más conveniente.

IMPUESTOS PROGRESIVOS Y REGRESIVOS

26

Entre los principales impuestos están el IR y el IGV.

IR

Para:• Firmas afecta la eficiencia (algunos sectores tienen

diferentes tasas).• Familias progresivo.

IGV

Es regresivo, ya que grava proporcionalmente más a quienes menos ganan. En este caso los individuos más pobres se verían más perjudicados que los individuos con un mayor poder adquisitivo.

El IGV en el Perú representa aproximadamente 53% de los ingresos tributarios. Asimismo, dado que el ISC y elimpuesto a las importaciones representan en conjunto aproximadamente 7% de los ingresos tributarios, ytambién son impuestos regresivos, el sistema tributario peruano sería potencialmente regresivo. Aunque lasexoneraciones del IGV a alimentos atenúan este efecto.

27

CAN, BID, DFID (2006)

El libro La equidad fiscal en los países andinos evalúa elimpacto neto de la política tributaria y del gasto público que éstafinancia.

Conclusión

IMPACTO DE LA TRIBUTACIÓN SOBRE LA DISTRIBUCIÓN DEL INGRESO

Fuentes: CAN, BID y DFID (2006). La equidad fiscal en los países andinos.

El IGV tiene una productividad muy baja en los países andinos debido a su diseño yadministración. Su impacto en la equidad vertical es modesto y presenta una moderadaregresividad en Bolivia, Colombia y Perú. Sin embargo, en Ecuador y Venezuela eslevemente progresivo. Por otro lado, los impuestos selectivos presentan una capacidadredistributiva muy limitada al igual que la imposición a la renta personal. El efecto redistribuidorde la política fiscal en los países andinos es positivo, aunque insuficiente, considerando latributación y el gasto social. Asimismo, el sistema para los países analizados es levementeregresivo dado la poca capacidad recaudatoria del impuesto personal a la renta.

28

Gómez-Sabaini(2007)

Realiza un estudio sobre la regresividad del sistema tributario enpaíses de América Latina.

Muestra que la regresividad del sistema tributario se presenta en Argentina,Chile, El Salvador, Honduras, México, Nicaragua, Panamá y Perú. Otros paísescomo Costa Rica o Ecuador muestran efectos nulos. Por otro lado, el IR resulta ser el másprogresivo y además produce una mejora en la distribución. Con respecto a los demástributos, estos resultan ser regresivos y empeoran la situación, siendo los de regresividadmás significativa los impuestos selectivos sobre los consumos.

Conclusión

IMPACTO DE LA TRIBUTACIÓN SOBRE LA DISTRIBUCIÓN DEL INGRESO

Fuente: Cetrángolo, Oscar; Gómez-Sabaini, Juan Carlos (2007). La tributación directa en América Latina y los desafíos a la imposición sobre la renta.

EVASIÓN Y ELUSIÓN

29

Fuente: Urrunaga, Roberto (2001). Fundamentos de Economía Pública.

Evasión

Elusión

Es ilegal y, por lo tanto, constituye un hecho sujeto a sanción.

Si bien se cumple la ley, se aprovecha algún vacío o indefinición de la misma.

Tanto la evasión como la elusión generan menores recaudaciones tributarias para el fisco.

Entre las principales causas de la evasión se encuentran:

– Ineficiencia de la administración tributaria.

– Complejidad de la estructura y legislación tributaria.

– Falta de conciencia tributaria.

– Elevada informalidad económica y baja productividad.

ESTUDIO SOBRE LA ADMINISTRACIÓN TRIBUTARIA

30

Arias (2011)

- La recaudación es baja, centralizada y basada en impuestos indirectos y volátiles.- Las tasas impositivas son altas.- Los niveles de evasión tributaria son elevados.- Las bases tributarias son reducidas y el sistema tributario es complejo, lo que eleva los costos de cumplimiento y los costos de administración de los impuestos.

98% de los ingresos del gobierno general son recaudados por el gobiernocentral, mientras que 2% por los gobiernos locales. Asimismo, mencionaque los impuestos a los bienes y servicios son los más importantes ya querepresentan 50% del total (al 2009), seguido por el IR (36%) y losimpuestos a la propiedad (5%).

Por otro lado, menciona que la evasión del IR en 2006 con respecto a larecaudación potencial fue 33% para las personas y 51% para lasempresas, representando en total 5.8% del PBI en dicho año. Ademásargumenta que la base tributaria es reducida por la existencia dededucciones, exoneraciones y regímenes especiales.

Conclusión

Fuente: Arias, Luis Alberto (2009). La tributación directa en América Latina: equidad y desafíos. El caso de Perú.

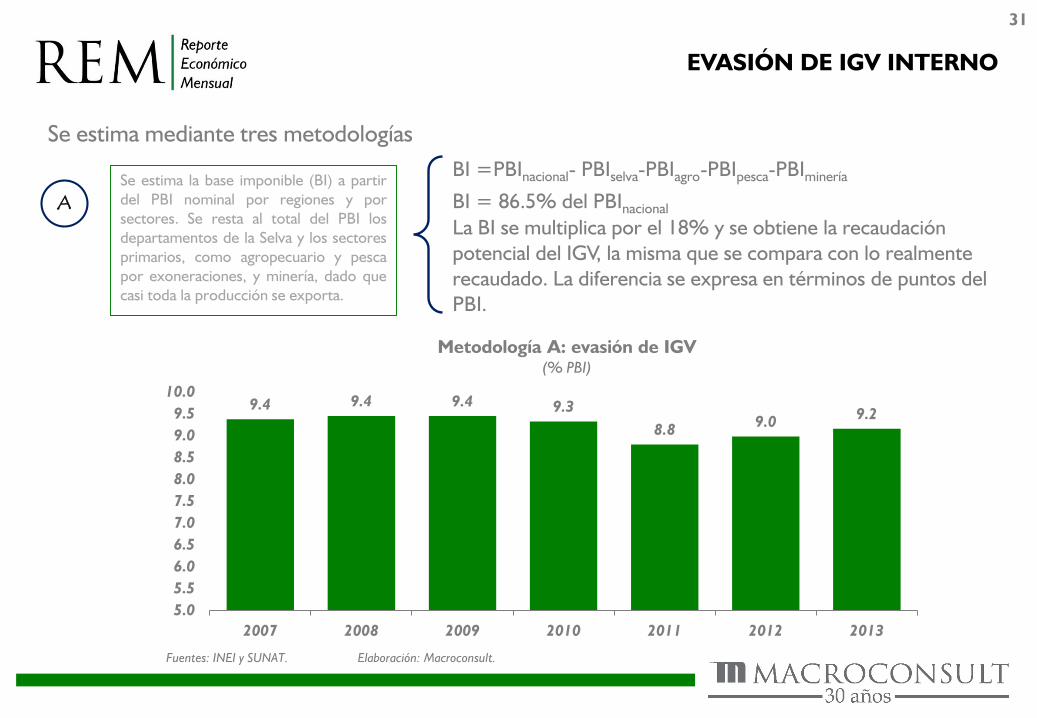

EVASIÓN DE IGV INTERNO

31

Se estima la base imponible (BI) a partirdel PBI nominal por regiones y porsectores. Se resta al total del PBI losdepartamentos de la Selva y los sectoresprimarios, como agropecuario y pescapor exoneraciones, y minería, dado quecasi toda la producción se exporta.

Se estima mediante tres metodologías

A

BI =PBInacional- PBIselva-PBIagro-PBIpesca-PBIminería

BI = 86.5% del PBInacional

Metodología A: evasión de IGV(% PBI)

Fuentes: INEI y SUNAT. Elaboración: Macroconsult.

9.4 9.4 9.4 9.3

8.8 9.0 9.2

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

2007 2008 2009 2010 2011 2012 2013

La BI se multiplica por el 18% y se obtiene la recaudación potencial del IGV, la misma que se compara con lo realmente recaudado. La diferencia se expresa en términos de puntos del PBI.

EVASIÓN DE IGV INTERNO

32

0.30

0.35

0.40

0.45

0.50

Fuentes: INEI y SUNAT. Elaboración: Macroconsult.Las estimaciones de la evasión de IGV se hicieron a 2013 por ser el ultimo dato disponible del PBI por regiones.

B

C

Se estima una base imponible (BI) apartir del PBI total restando lasexportaciones.

La eficiencia recaudatoria o"productividad" del IGV se define comoel porcentaje de la recaudación delgravamen con respecto al PBI divididopor la tasa general del mismo.

IP2015e= 0.47

El 2011 se bajó la tasa del IGV de 19% a 18% y cayó la productividad por una menor recaudación.

BI =PBInacional- Exportaciones

Índice de productividad

18%19%

18%

Tasa IGV

9.09.2

9.59.3

8.0

8.48.7

9.0

7.0

7.5

8.0

8.5

9.0

9.5

10.0

2007 2008 2009 2010 2011 2012 2013 2014

Metodología B: evasión de IGV

Fuentes: INEI y SUNAT. Elaboración: Macroconsult

𝐼𝑛𝑑𝑖𝑐𝑒 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑡𝑖𝑣𝑖𝑑𝑎𝑑 =(𝑅𝑒𝑐𝑎𝑢𝑑𝑎𝑐𝑖ó𝑛 𝐼𝐺𝑉/𝑃𝐵𝐼)

𝑇𝑎𝑠𝑎 𝐼𝐺𝑉

EVASIÓN DE IR

33

IR tercera categoríaSe estima hallando la base imponible a partir del PBI por el lado de los ingresos. Se toma el rubroexcedente de explotación bruto (utilidades empresariales) y se aplica la tasa de IR. Este montose compara contra la recaudación efectiva (Método 1). Limitaciones: este calculo no incluyelas exoneraciones de IR ni regímenes especiales. Restando las exoneraciones, 40.5% delexcedente de explotación de acuerdo al estudio de Arias (2009), se tiene el método 2.

7.9 7.68.3 8.3 8.3 8.1

8.6

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2007 2008 2009 2010 2011 2012 2013

Método 1: evasión de IR tercera categoría

(% PBI)

3.12.9

3.83.6

3.3 3.2

3.7

0.0

1.0

2.0

3.0

4.0

2007 2008 2009 2010 2011 2012 2013

Fuentes: INEI y SUNAT. Elaboración: Macroconsult.Las estimaciones de IR se realizaron hasta 2013 por ser el ultimo dato disponible del PBI por el método del ingreso.La tasa de IR de 2013 era 30%.

Método 2: evasión de IR tercera categoría

(% PBI)

EVASIÓN DE IMPUESTO A LA RENTA

34

IR quinta categoría Se estima calculando la tasa media de impuestos a los dependientes formales, la misma quese aplica a los dependientes informales para hallar lo que el Estado deja de percibir.

Fuentes: INEI y SUNAT. Elaboración: Macroconsult.La tasa media de la renta de quinta categoría se estimó con la Encuesta Nacional de Hogares (ENAHO).

Evasión de IR quinta categoría(% PBI)

0.60

0.53

0.44

0.33 0.310.36

0.31 0.330.29 0.30

0.28

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. ¿COMO SON LOS IMPUESTOS EN PERÚ?

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

36

TOLERANCIA CIUDADANA A LA EVASIÓN DE IMPUESTOS

¿Qué tan justificable es evadir impuestos?(Porcentaje)

*Resultados en base a las respuestas de la opinión pública.Fuente: Latinobarómetro, 2013. Elaboración: Macroconsult.

El 4.2% de los encuestados en el Perúcree que es muy justificable evadirimpuestos. Esto, frente al 2.4%, 6.3% y10.3% en Chile, Colombia y México,respectivamente.

Por otro lado, según la encuesta deLatinobarómetro, Perú es el país quetiene mayor porcentaje de losencuestados que creen que evadirimpuestos es medianamente justificable.

2.46.3

10.34.2

17.7 20.727 28.4

79.973

62.867.4

0

10

20

30

40

50

60

70

80

90

Chile Colombia México Perú

Muy justificable Medianamente justificable Poco justificable

37

¿CÓMO ESTAMOS CON RESPECTO A OTRAS REGIONES?

Tiempo que toma pagar impuestos, 2013(número de horas por año)

Fuente: Doing Business. Elaboración: Macroconsult.*El indicador mide el tiempo necesario para preparar, presentar y pagar tres tiposprincipales de impuestos y contribuciones: el impuesto sobre la renta de sociedades, elimpuesto sobre las ventas e impuestos laborales que incluyen contribuciones sociales.

Número de pagos a 2013

Fuente: Doing Business. Elaboración: Macroconsult.*El indicador mide el número de impuestos y contribuciones pagadas por unacompañía manufacturera en 2013.

6

7

9

11

0

2

4

6

8

10

12

México Chile Perú Colombia

175

288 291

334

293

239

0

50

100

150

200

250

300

350

400

OECD Alianza delPacífico

(sin Perú)

México Chile Perú Colombia

¿CÓMO ESTAMOS CON RESPECTO A PAÍSES DE AMÉRICA LATINA?

38

Fuente: Cepal. Elaboración: Macroconsult.

Total ingresos tributarios (Porcentaje del PBI)

2013

El Perú se encuentra por debajo de la media en cuanto al total de ingresos tributarios recaudados como porcentaje del PBI.Solamente supera a Ecuador, Venezuela y México.

10.6

12.8

15.3

10.8

12.8

16.6

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

1990 2000 2013

Alianza del Pacífico (sin Perú) Perú

10.5

12.9

14.5

16.6

18.2

19

19.3

21.8

24.2

26.4

0 5 10 15 20 25 30

México

Venezuela

Ecuador

Perú

Chile

Colombia

Uruguay

Bolivia

Argentina

Brasil

39

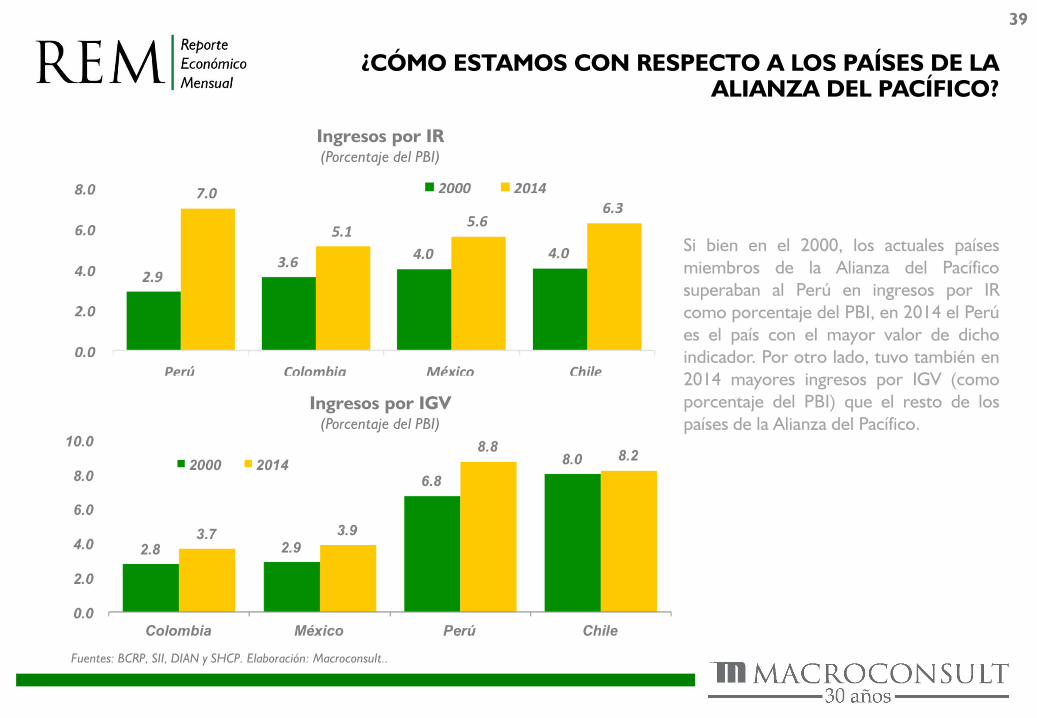

Fuentes: BCRP, SII, DIAN y SHCP. Elaboración: Macroconsult..

Ingresos por IR(Porcentaje del PBI)

¿CÓMO ESTAMOS CON RESPECTO A LOS PAÍSES DE LA ALIANZA DEL PACÍFICO?

Ingresos por IGV(Porcentaje del PBI)

Si bien en el 2000, los actuales paísesmiembros de la Alianza del Pacíficosuperaban al Perú en ingresos por IRcomo porcentaje del PBI, en 2014 el Perúes el país con el mayor valor de dichoindicador. Por otro lado, tuvo también en2014 mayores ingresos por IGV (comoporcentaje del PBI) que el resto de lospaíses de la Alianza del Pacífico.

40

El impuesto de primera categoría grava las rentasprovenientes del capital, entre otras, por las empresascomerciales, industriales, mineras, servicios, etc.

El impuesto único de segunda categoría grava las rentasdel trabajo dependiente.

IR EN CHILE

Año Comercial Tasa

2001 15.0%

2002 16.0%

2003 16.5%

2004 al 2010 17.0%

2011 al 2013 20.0%

2014 21.0%

2015 22.5%

2016 24.0%

2017 25.5%

2018 y sgtes. 27.0%

*Unidad Tributaria Mensual.Fuente: Servicio de Impuestos Internos (SII).

IR de primera categoría

IR de segunda categoría

Renta Imponible Mensual Desde Hasta

Tasa

0,0 UTM - 13,5 UTM* -

13,5 – 30 4.0%

30 – 50 8.0%

50 – 70 13.5%

70 – 90 23.0%

90 – 120 30.4%

120 – 150 35.5%

150 En adelante 40.0%

41

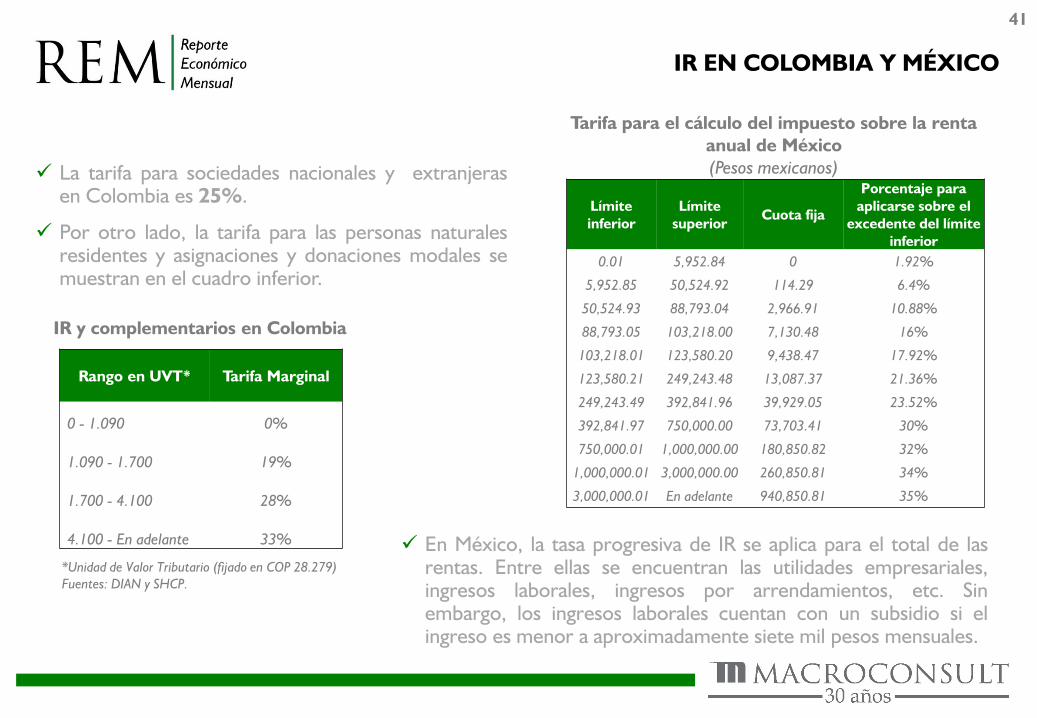

La tarifa para sociedades nacionales y extranjerasen Colombia es 25%.

Por otro lado, la tarifa para las personas naturalesresidentes y asignaciones y donaciones modales semuestran en el cuadro inferior.

IR EN COLOMBIA Y MÉXICO

Rango en UVT* Tarifa Marginal

0 - 1.090 0%

1.090 - 1.700 19%

1.700 - 4.100 28%

4.100 - En adelante 33%

*Unidad de Valor Tributario (fijado en COP 28.279)Fuentes: DIAN y SHCP.

IR y complementarios en Colombia

Tarifa para el cálculo del impuesto sobre la renta anual de México (Pesos mexicanos)

Límite inferior

Límite superior

Cuota fija

Porcentaje para aplicarse sobre el

excedente del límite inferior

0.01 5,952.84 0 1.92%

5,952.85 50,524.92 114.29 6.4%

50,524.93 88,793.04 2,966.91 10.88%

88,793.05 103,218.00 7,130.48 16%

103,218.01 123,580.20 9,438.47 17.92%

123,580.21 249,243.48 13,087.37 21.36%

249,243.49 392,841.96 39,929.05 23.52%

392,841.97 750,000.00 73,703.41 30%

750,000.01 1,000,000.00 180,850.82 32%

1,000,000.01 3,000,000.00 260,850.81 34%

3,000,000.01 En adelante 940,850.81 35%

En México, la tasa progresiva de IR se aplica para el total de lasrentas. Entre ellas se encuentran las utilidades empresariales,ingresos laborales, ingresos por arrendamientos, etc. Sinembargo, los ingresos laborales cuentan con un subsidio si elingreso es menor a aproximadamente siete mil pesos mensuales.

42

IR EN LA ALIANZA DEL PACÍFICO

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0 1,250 2,500 3,750 5,000 6,250 7,500 8,750 10,000 11,250 12,500 13,750 15,000 16,250 17,500 18,750 20,000

Peru Chile Colombia México

Tasa marginal del IR a las personas naturales(Ingreso anual mensualizado en US$)

Fuentes: SUNAT, SII, DIAN y SHCP.

43

IR EN LA ALIANZA DEL PACÍFICO

Tasa media del IR a las personas naturales(Ingreso anual mensualizado en US$)

Fuentes: SUNAT, SII, DIAN y SHCP.

0%

5%

10%

15%

20%

25%

30%

35%

0

1,0

00

2,0

00

3,0

00

4,0

00

5,0

00

6,0

00

7,0

00

8,0

00

9,0

00

10,0

00

11,0

00

12,0

00

13,0

00

14,0

00

15,0

00

16,0

00

17,0

00

18,0

00

19,0

00

20,0

00

Perú

Chile

Colombia

México

En los países de la Alianza del Pacífico, latasa de IR a personas varían según el nivelde ingresos. En ese sentido, se haconstruido un indicador de tasa media deIR según el nivel de ingreso anualmensualizado convertido a dólares deEstados Unidos.

Así, podemos ver que la tasa de impuestoses siempre mayor en México y Colombia.Chile presenta una estructura de tasasimpositivas más equitativa, ya que la curvade tasas medias tiene una menorpendiente. De hecho, pasando los US$ 12mil de ingreso mensual, un trabajadorchileno podría pensar en trabajar en Perúsi consideramos únicamente a losimpuestos como variable de decisión.

44

IMPUESTO AL VALOR AGREGADO EN LA ALIANZA DEL PACÍFICO

Fuente: SII, DIAN y SHCP.

E IGV es el principal impuesto al consumo enChile y grava con una tasa de 19% las ventasde bienes corporales muebles e inmuebles.

La tarifa general del IGV en Colombia es de16%, la cual también se aplica a los servicios.

País IGV / IVA

Chile 19%

Perú 18%

México 16%

Colombia 16%

Impuesto al Valor Agregado

0.23 0.24

0.43

0.49

0.0

0.1

0.2

0.3

0.4

0.5

0.6

Colombia México Chile Perú

Índice de productividad, 2014

Fuentes: SII, DIAN y SHCP.

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

46

• La estructura de la recaudación de impuestos en el Perú es la siguiente (2014): 60% de losingresos tributarios son por impuestos indirectos: el IGV representa aproximadamente 53%,mientras que el ISC y el impuesto a las importaciones representan, en conjunto,aproximadamente 7%. El restante 40% corresponde a impuestos directos.

• En este sentido, es más ineficiente que en países desarrollados donde prima la recaudación porimpuestos directos; y es regresivo, ya que no es proporcional al nivel de ingresos por eldominio de impuestos indirectos.

• Los costos de administración y de cumplimiento del sistema tributario peruano son altos. Seestima que para 2013 el porcentaje de evasión del IGV fue de entre 8.7% y 9.2% del PBI,mientras que el porcentaje de evasión del IR de tercera categoría fue, como mínimo, 3.8%.

• Asimismo, existe una gran variedad de impuestos, regímenes y categorías según lascaracterísticas de las empresas y/o individuos que generan que el sistema tributario seacomplejo.

• El sistema tributario no es universal, ya que existe una serie de exoneraciones tributarias parapersonas, empresas o productos que cumplen determinadas características.

• Las presión tributaria peruana es similar a la de sus pares de la Alianza del Pacífico (16% enpromedio). En el IR a los trabajadores, Perú tiene la tasa máxima más baja, sin embargo, en el IRa empresas, tiene la tasa más alta.

CONCLUSIONES

WWW.MACROCONSULT.COM.PE

1. INTRODUCCIÓN

2. ¿QUÉ SE ESPERA DE UN BUEN SISTEMA TRIBUTARIO?

3. SISTEMA TRIBUTARIO PERUANO

4. BREVE EVALUACIÓN DEL SISTEMA TRIBUTARIO PERUANO

5. COMPARACIÓN INTERNACIONAL

6. CONCLUSIONES

7. ANEXOS

ALGUNOS ESTUDIOS TRIBUTARIOS ELABORADOS POR MACROCONSULT

1. Actualización del ISC para cigarrillos.

2. ISC para camionetas PICK UP.

3. IGV a la comercialización de autos usados.

4. Tratamiento tributario y arancelario de los fertilizantes de uso

agrícola en el Perú.

5. ISC a los combustibles: ¿Cómo fijarlos?

6. ISC cerveza.

WWW.MACROCONSULT.COM.PE

Información de contacto

VentasIbeeth [email protected]. Santa Cruz 830, 2do piso Lima 18, Perúwww.macroconsult.peT +511 203-9800