elem. del costo-dif. entre gasto y costo.pptx

TRANSCRIPT

INSTITUTO TECNOLÓGICO SUPERIOR «CORDILLERA»

CONTABILIDAD DE COSTOSTEMA: “ELEMENTOS DEL COSTO Y DIFERENCIA ENTRE COSTO

Y GASTO”

GRUPO N° 3

3° «B» RECURSOS HUMANOS Y PERSONAL

INTEGRANTES:

• ASTO MIGUEL• BRAVO DAYANA • CORONADO JÈSSICA• LOAYZA EDUARDO• NICOLALDE KATHERINE• SALTOS RITA

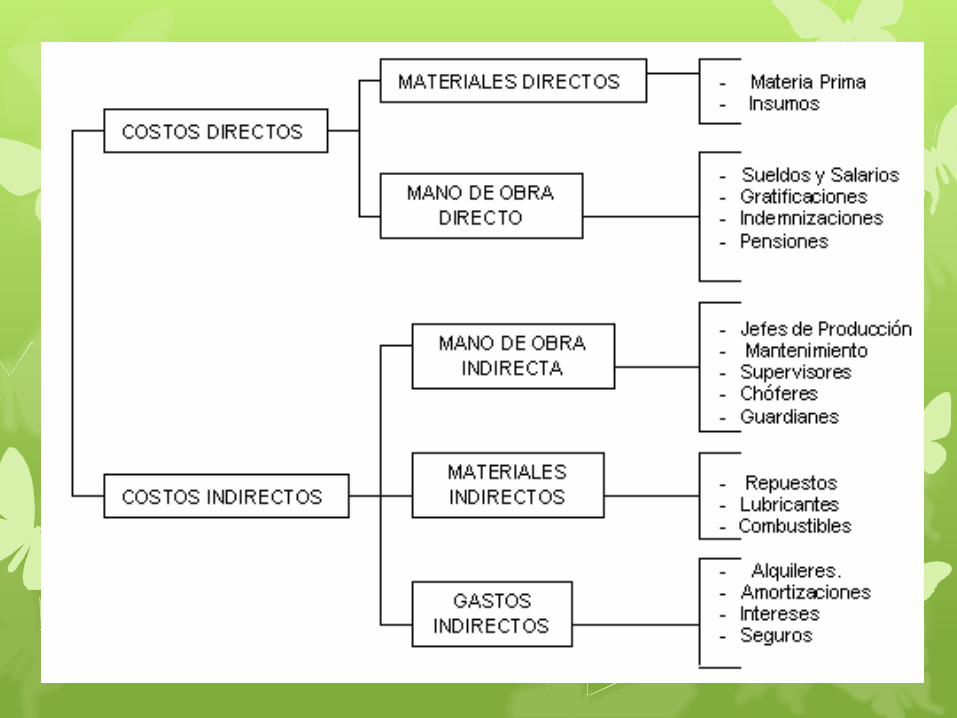

MATERIALES DIRECTOS (MD)

Son aquellos insumos necesarios en la producción de un bien y que pueden

cuantificarse plenamente con una unidad de producto también podemos

decir que son aquellos que se identifican con el producto terminado.

EJEMPLOS

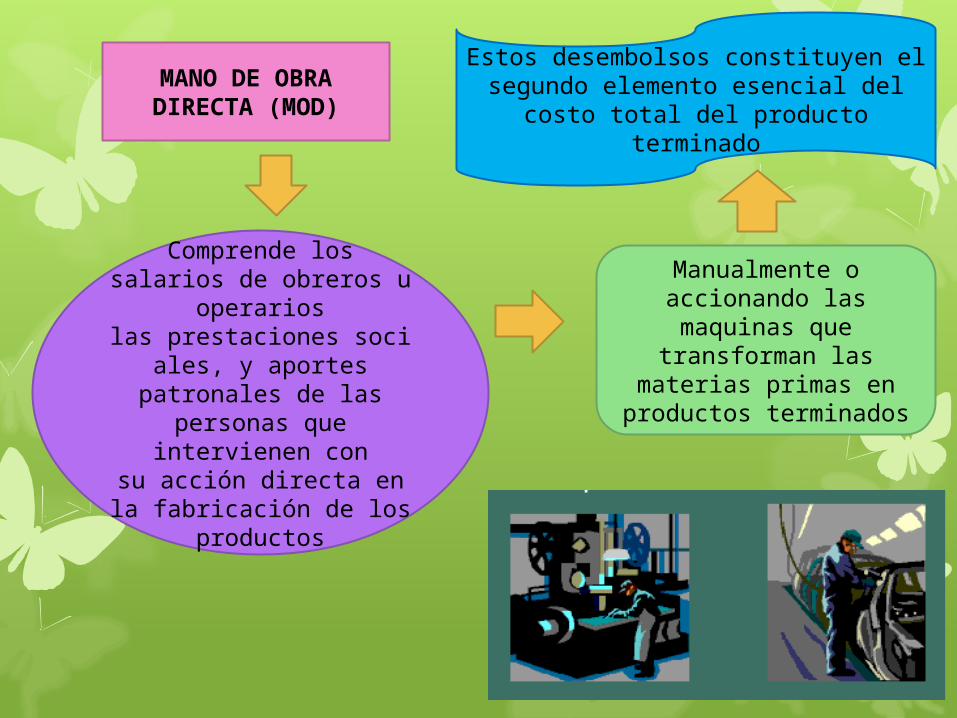

MANO DE OBRA DIRECTA (MOD)

Comprende los salarios de obreros u operarios

las prestaciones sociales, y aportes patronales de

las personas que intervienen con

su acción directa en la fabricación de los

productos

Manualmente o accionando las maquinas que

transforman las materias primas en

productos terminados

Estos desembolsos constituyen el segundo elemento esencial del costo

total del producto terminado

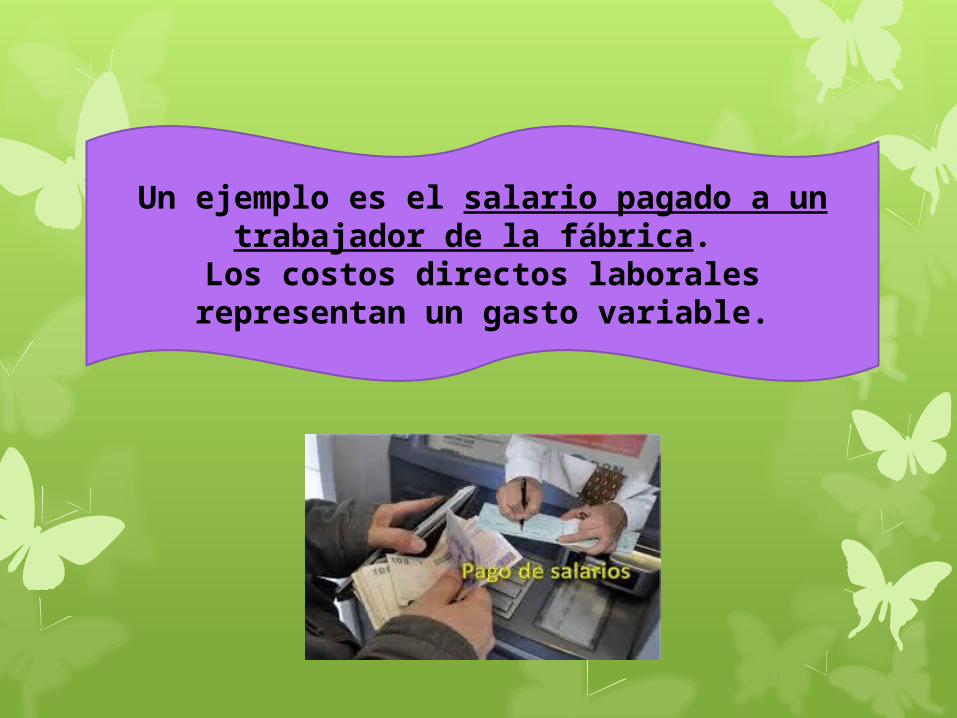

Un ejemplo es el salario pagado a un trabajador de la fábrica.

Los costos directos laborales representan un gasto variable.

COSTO INDIRECTO DE FABRICACIÓN (CIF)

• Son todos aquellos costos que no se relacionan directamente con la manufactura

• Se utilizan para acumular los materiales indirectos, la mano de obra indirecta y los demás costos indirectos de fabricación que no pueden identificarse directamente con los productos específicos.

• Los costos indirectos de fabricación pueden clasificarse además en fijos, variables y mixtos.

COSTOS & GASTOS

COSTO.- El costo es el egreso, desembolsado o no, que se origina o se aplica al área de producción y constituyen elementos que se relacionan en forma directa con el producto que se fàbrica.

GASTO.- El gasto se define como el egreso, desembolsado o no, que se origina o se aplica al área de distribución de la empresa que es totalmente independiente del proceso de fabricación del producto.

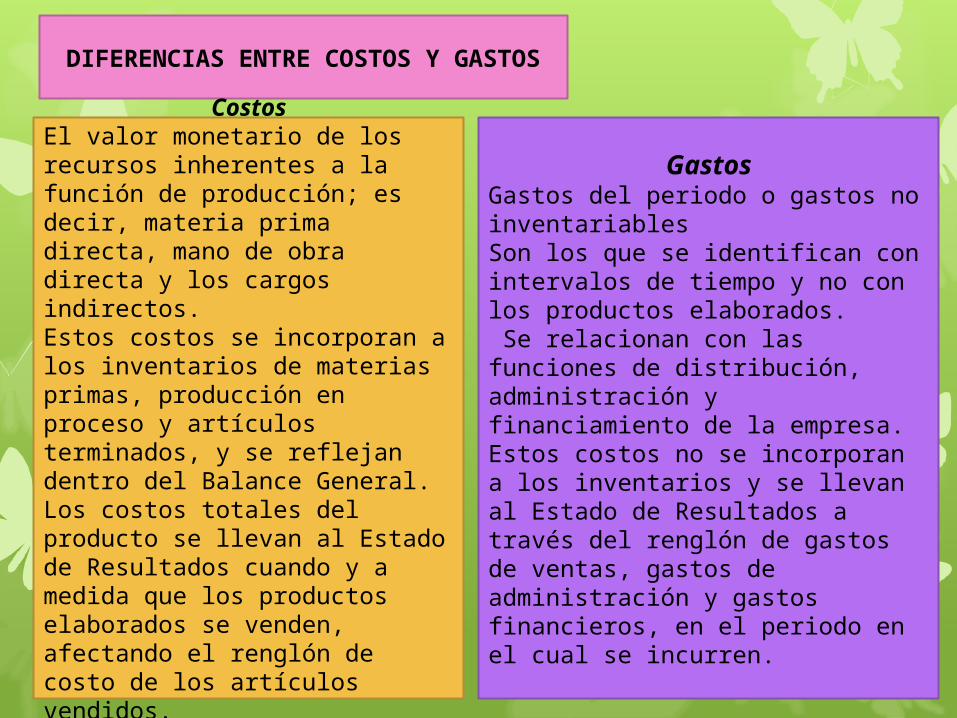

DIFERENCIAS ENTRE COSTOS Y GASTOS

CostosEl valor monetario de los recursos inherentes a la función de producción; es decir, materia prima directa, mano de obra directa y los cargos indirectos.Estos costos se incorporan a los inventarios de materias primas, producción en proceso y artículos terminados, y se reflejan dentro del Balance General.Los costos totales del producto se llevan al Estado de Resultados cuando y a medida que los productos elaborados se venden, afectando el renglón de costo de los artículos vendidos.

GastosGastos del periodo o gastos no inventariablesSon los que se identifican con intervalos de tiempo y no con los productos elaborados. Se relacionan con las funciones de distribución, administración y financiamiento de la empresa.Estos costos no se incorporan a los inventarios y se llevan al Estado de Resultados a través del renglón de gastos de ventas, gastos de administración y gastos financieros, en el periodo en el cual se incurren.

Si el elemento "pertenece" al área de producción se llama COSTOy si "es" del área de distribución se llama GASTO.

En la práctica los conceptos de COSTO y GASTO, son una forma convencional para diferenciar los egresos de la empresa aplicados en el área de producción.

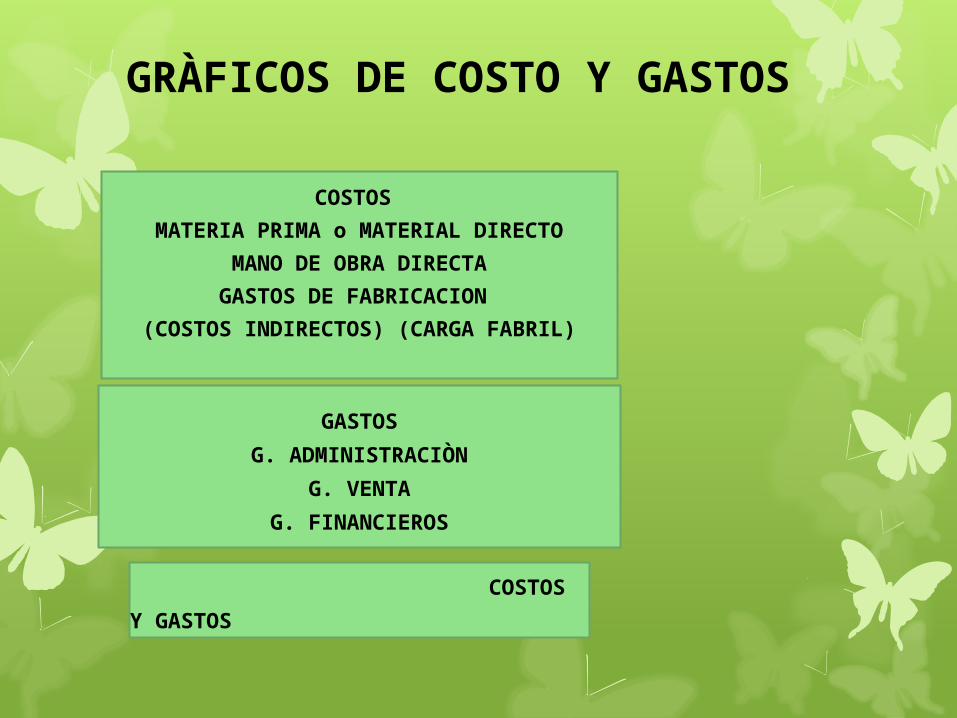

GRÀFICOS DE COSTO Y GASTOS

COSTOS

MATERIA PRIMA o MATERIAL DIRECTO

MANO DE OBRA DIRECTA

GASTOS DE FABRICACION

(COSTOS INDIRECTOS) (CARGA FABRIL)

COSTOS Y GASTOS

GASTOS

G. ADMINISTRACIÒN

G. VENTA

G. FINANCIEROS

COSTO CAPITALIZADO (CC)

Son aquellos que se capitalizan como activo fijo o cargos diferidos y después se deprecian o amortizan a medida que

se usan o expiran, dando origen a cargos inventariables (costos) o del

periodo (gastos).

GRACIAS POR SU ATENCIÒN!!!