el talento humano, eje central para el logro de los ... · sólo 5% de los empleados conoce y...

TRANSCRIPT

EL TALENTO HUMANO, EJE CENTRAL PARA EL LOGRO DE LOS RESULTADOS EMPRESARIALES,

UNA MIRADA DESDE LA GERENCIA

Foro Regional de Desarrollo de Capacidades Humanas para las

Américas,

Brasilia, 20 de noviembre de 2009

Miguel Fernando Cardona V.

Gerente General EPMBOGOTÁ, Colombia

REQUERIMOS EMPRESAS COMPETITIVAS

NECESITAMOS EQUIPOS COMPETENTES

NECESITAMOS PERSONAS COMPETENTES

COMPETENCIAS

“Competencias son los pensamientos y/o comportamientos de una personaque hacen que su desempeño sea

superior comparado con el desempeñopromedio”.

“Testing for competence rather than intelligence”McClelland

COMPONENTES DE LAS COMPETENCIAS

HABILIDADES

MOTIVOS

ACTITUDESVALORESEXPECTATIVASROL SOCIALAUTO CONCEPTO

Predictores del éxito a largo

plazo

EXPERIENCIA

CONOCIMIENTOSComponentes

visibles

Hay que trabajar en el lado ‘SOFT’ de la organización:

Seleccionar las personas adecuadasUbicar la gente adecuada en el cargo adecuadoConocer la gente con que cuentoAlinear las capacidades de la gente con la estrategiade la organización.Hacer que las personas aporten todo su talentoConvertir la estrategia en resultadosCrear una cultura que empuje la estrategiaMovilizar a las personas para lograr los resultados

¿QUÉ HACER?

¿CÓMO LO ESTAMOS HACIENDO?

NO:75%

SI:25%

Solo el 25% de los procesos de selección son exitosos.

ÉXITO EN LOS PROCESOS DE SELECCIÓN

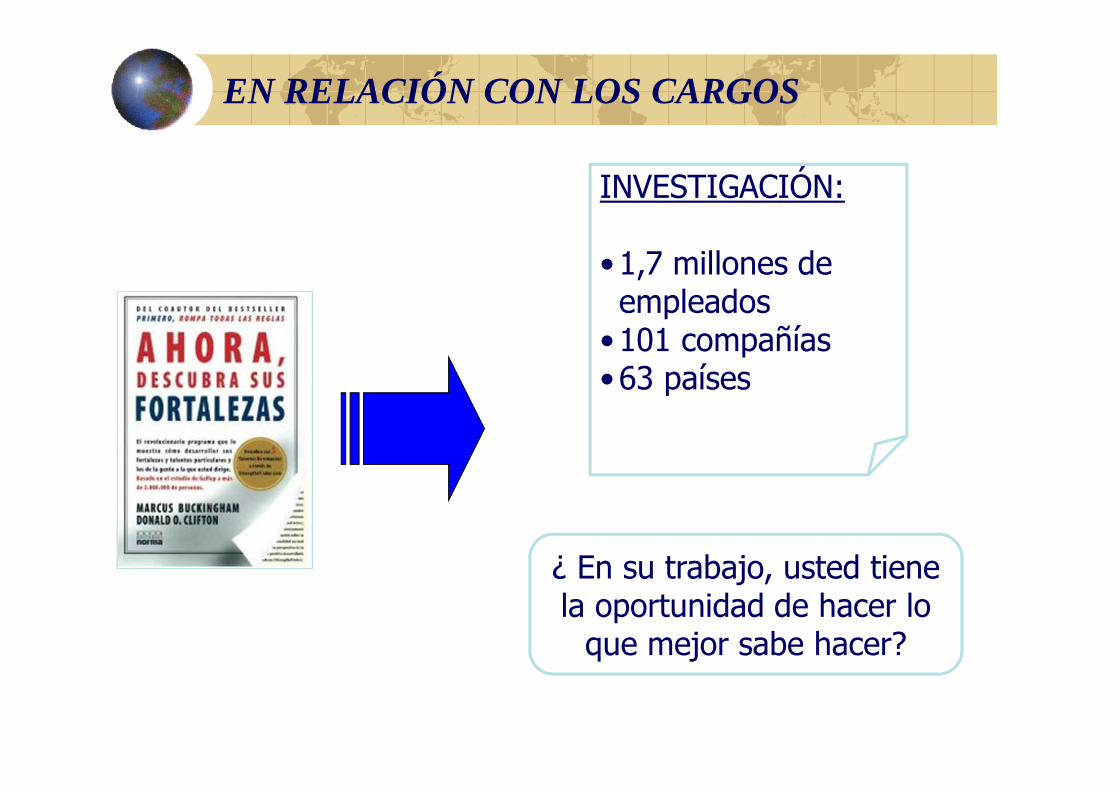

EN RELACIÓN CON LOS CARGOS

¿ En su trabajo, usted tiene la oportunidad de hacer lo que mejor sabe hacer?

INVESTIGACIÓN:

•1,7 millones de empleados

•101 compañías•63 países

NO:80%

SI:20%

Sólo el 20% de los empleados de las organizaciones de gran tamaño sienten que sus fortalezas están alineadas con

sus cargos.

EN RELACIÓN CON LOS CARGOS: Resultado investigación

ALINEACIÓN DE LA CULTURA: Resultados por Niveles Organizacionales

Nivel I Nivel II Nivel IV

Nivel V Nivel VI Nivel VII Nivel VIII

Nivel III

Nivel I Nivel II Nivel IV

Nivel V Nivel VI Nivel VII Nivel VIII

Nivel III

ALINEACIÓN DE LA CULTURA: Resultados por Niveles

9 de cada 10 planes estratégicos muy bien

formulados acaban fracasando cuando se llevan a la práctica.

LLEVANDO LA ESTRATEGIA A LOS RESULTADOS

DIFICULTADES ENCONTRADAS EN LA IMPLEMENTACIÓN

85 % de equipos directivos dedica menos de una hora mensual a discutir la estrategia

75 % de las empresas no tienen incentivos relacionados a la

estrategia

Sólo 5% de los empleados conoce y comprende la

estrategia

60% de las empresas no vincula los presupuestos a la

estrategia

Vínculos entre estrategia y presupuestos

Insuficientes incentivos al personal vinculados a la

estrategia

Insuficiente involucramiento gerencial en la gestión e

implementación estratégica

Insuficiente comunicación de la visión

Estrategia

Material elaborado por GERENS

¿QUÉ TENEMOS QUE HACER?

LLEVANDO LA ESTRATEGIA A LA PRÁCTICA

Conectar la estrategia a los resultados

Gerenciar la transición

Alinear las personas con la estrategia

Movilizar los elementos de la cultura deseada.

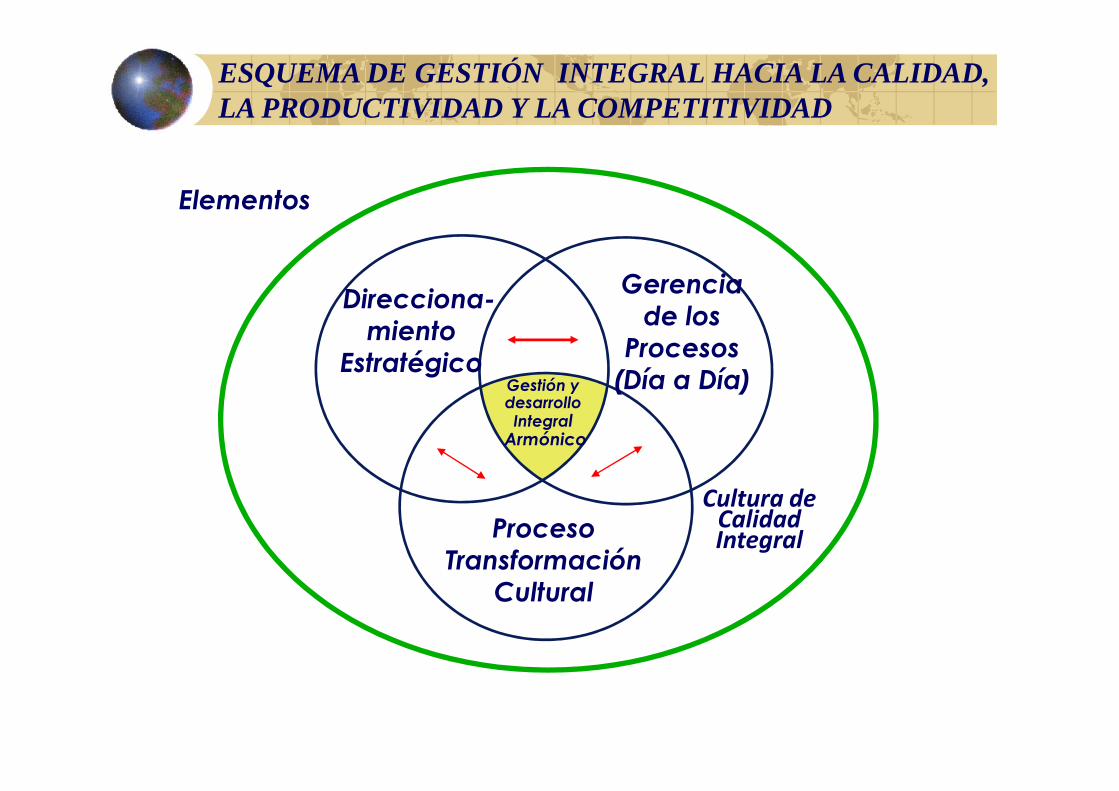

Gestión y desarrolloIntegralArmónico

Gerenciade losProcesos(Día a Día)

ProcesoTransformación

Cultural

Direcciona-miento

Estratégico

ESQUEMA DE GESTIÓN INTEGRAL HACIA LA CALIDAD, LA PRODUCTIVIDAD Y LA COMPETITIVIDAD

Elementos

Cultura de CalidadIntegral

Áreas de ResultadosCríticas

Áreas Estratégicas ClaveValores

¿CÓMO SE ENLAZA TODO?

PENSAMIENTOESTRATÉGICO

PLAN DELARGO PLAZO

PLANTÁCTICO

Misión Visión

FuerzaDireccionadora

Estrategia

Asuntos Críticos (LP)

Objetivos deLargo Plazo

Planes de AcciónEstratégicos

Asuntos Críticos (CP)

Metas

Planes de AcciónTácticos

PRESUPUESTO

PRESUPUESTO

PLANTÁCTICO

PLAN DELARGO PLAZO

3 - 5 años

1 año

PENSAMIENTOESTRATÉGICO

CUADRO DE MANDO INTEGRAL

PLANINDIVIDUAL DEDESEMPEÑO

¿CÓMO SE INTEGRA TODO?

ENFOQUE A UNA GESTIÓN DE ALTO DESEMPEÑO

Gestión efectiva de la información

Consolidar la integración comercial y operativa con UNE

Lograr el EBITDA Lograr Resultados Netos

Optimizar costos, gastos e inversiones

Rentabilizar la infraestructura

Crecer ingresosCrecer el ARPU por

cliente

Rumbo Estratégico Empresarial: lograr las metas acordadas en el marco establecido por la MEGA corporativa, desde un concepto de crecimiento y sostenibilidad.

MAPA ESTRATÉGICO

Dar solución y atención oportuna a nuestros clientes

Soluciones integradasPropuesta

Valor = + +Imagen y marca en el

mercadoServicio excelente

PERSP

ECTIVA

CLIENTE

Aumentar la efectividad comercial

Aumentar la efectividad en la conexión al cliente

Potenciar los procesos regulatorios

Optimizar la efectividad en la facturación y el recaudo

Optimizar la disponibilidad y calidad de los servicios

Gestionar con responsabilidad socialAumentar la ocupación de

infraestructura

•Contar con personas competentes en los cargos adecuados.

•Gestión del conocimiento

Enfoque en el cliente, procesos y resultados, en el marco de

responsabilidad social y los valores empresariales.

Atraer y crecer clientes. Aprovisionar soluciones

Asegurar la solución y permanencia del cliente Gestionar procesos regulatorios

y sociales

Capital de Información del NegocioCultura OrganizacionalCapital Humano

PERSP

ECTIVA

FINANCIERA

PERSP

ECTIVA INTERNA

PERSP

ECTIVA

APRENDIZAJE

Y

CRECIMIENTO

Detectar oportunidades del negocio

Definir, implementar y mercadear oferta

diferenciada y flexible

Cumplir las necesidades de infraestructura y soluciones TIC

Detectar oportunidades e implementar soluciones

Ob

jeti

vo

2:D

esar

rolla

r lo

s p

lan

es y

cu

mp

lir la

s m

etas

est

able

cid

as p

or

UN

E y

EP

MB

OG

OTÁ

par

a el

añ

o

20

10

.

Ob

jeti

vo

3: C

um

plir

el E

BIT

DA

y lo

s R

esu

ltad

os

Net

os

esta

ble

cid

os

en e

l pla

n d

e n

ego

cio

s.

Ob

jeti

vo

1: C

rece

r el

nú

mer

o d

e cl

ien

tes,

pro

du

cto

s y

el in

gres

o m

edio

po

r cl

ien

te,

con

én

fasi

s en

la

fid

eliz

ació

n y

ret

enci

ón

Responsabilidad

Social Empresarial

CrecerFidelizar Retener

Estrategia de CrecimientoEstrategia de Productividad

Lograr valor para los accionistas

BALANCED SCORECARD

LA CULTURA ORGANIZACIONAL

Percepciones Creencias

Comportamientos

Valores Principios

Misi

ón

Consistencia

Adaptabilidad

Invo

lucr

amie

nto

Obj

etiv

os

Estr

ateg

ia

Visión

ValoresAcuerdos

Trab

ajo

en

Equi

po

Empoderam

iento

Enfoque al Cliente

Inteligencia

competitiva

Socios

Sociedad

Flex

ibili

dad

Estab

ilidad

Procedim

ientos

Externo

Interno

Qué queremos ser

Lograr acuerdos

Capacidad de percibir y responder

al ambiente externo

Involucrar la gente

CÓMO MIRAR LA CULTURA DE UNA ORGANIZACIÓN

IDENTIDAD DE LA ORGANIZACIÓN

personalidadcultura

individuoorganización

La cultura hace única a la organizaciónLa cultura es a la organización como la personalidad

es al individuo, representa su identidad

+ +

COLECTIVIDAD

La cultura ayuda a comprender la colectividadUn grupo no es sólo la suma de los individuos sino

una realidad plena, con su propia identidad.

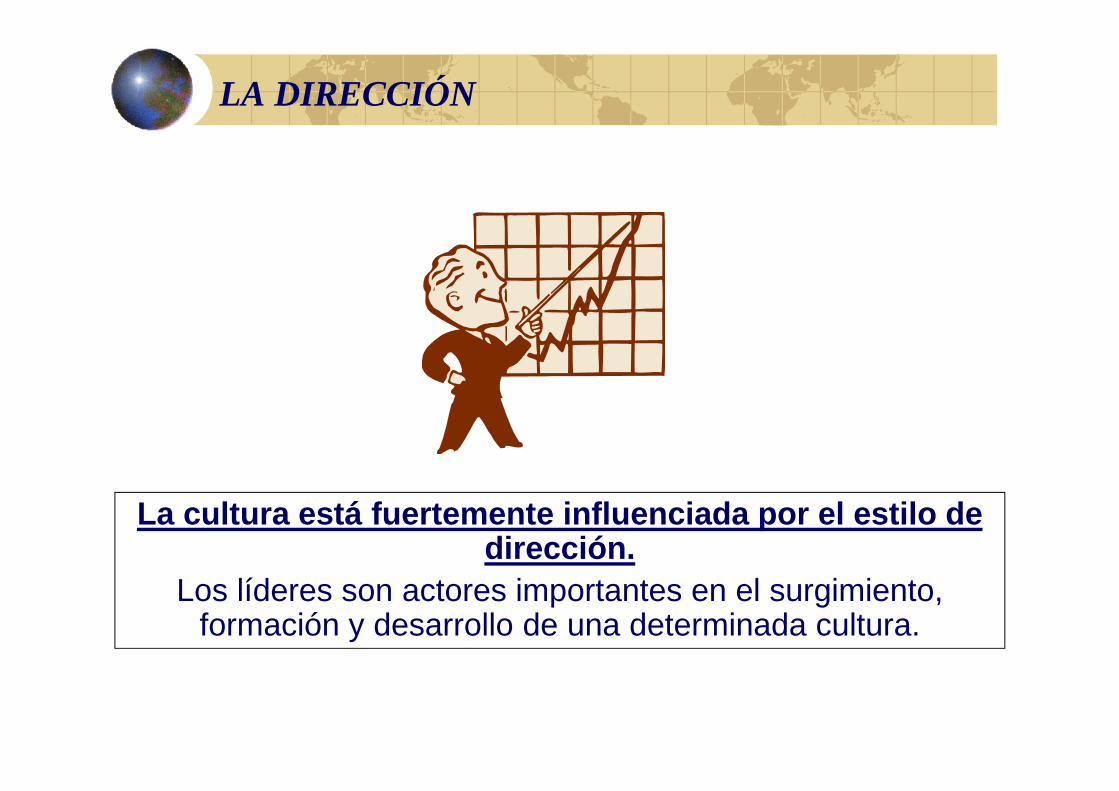

LA DIRECCIÓN

La cultura está fuertemente influenciada por el est ilo de dirección.

Los líderes son actores importantes en el surgimiento, formación y desarrollo de una determinada cultura.

ENTORNO

La cultura determina la forma en que se decide encarar el entorno.

Define lo que el grupo considera su Misión o razón de ser.

FUNCIONAMIENTO

La cultura afecta el funcionamiento total.

•Afecta el lado humano de la organización •Influye en la integración interna del grupo:

autoridad, comunicación y trabajo •Influye en la adaptación hacia lo externo•Afecta de manera decisiva la efectividad de toda la organización.

CULTURA DE ALTO DESEMPEÑO

Hasta que las organizaciones reconozcan lanecesidad de crear una cultura que apoye elingenio de su gente y atraiga a las personas aalcanzar metas en común, la mayoría de losesfuerzos de cambio fracasarán.

La clave está en construir una cultura quepermita soportar los objetivos de laorganización en el poder y fortaleza deltalento humano.

PROYECTO ESTRATÉGICO DE GESTIÓN HUMANA

Alinear la organización

con la estrategia

Alinear los cargos-roles con la

estrategia

Alinear las competencias de los colaboradores con la

estrategia

Estrategia empresarial

Alinear la medición del desempeño y formulación de planes de

desarrollo con la estrategia

PROYECTO ESTRATÉGICO DE GESTIÓN HUMANA

Cultura organizacional

actual

Cultura organizacional deseada

Estrategia organizacional

GAP

Habilitadores culturales

Dinamizadores de la estrategia

+

DESPLIEGUE DE LA ESTRATEGIA

2

Nivel institucional: Comunicación Organizacional de la Estrategia

Junta Directiva y Comité Estratégico Enfocado en indicadores de resultados y planes de acción de mejora

Política Objetivos

Finan

ciera

Dinám

ica org.

Proce

sos

Clie

nte Objetivos Indicador

ResultadoIndicador Impulsor

Comités OperativosEnfocado en indicadores impulsores

Resto organización:Enfocado en indicadores de proceso e

indicadores individuales de gestión

Objetivos MetasIndicador Proyectos

I

Objetivos Indicadores

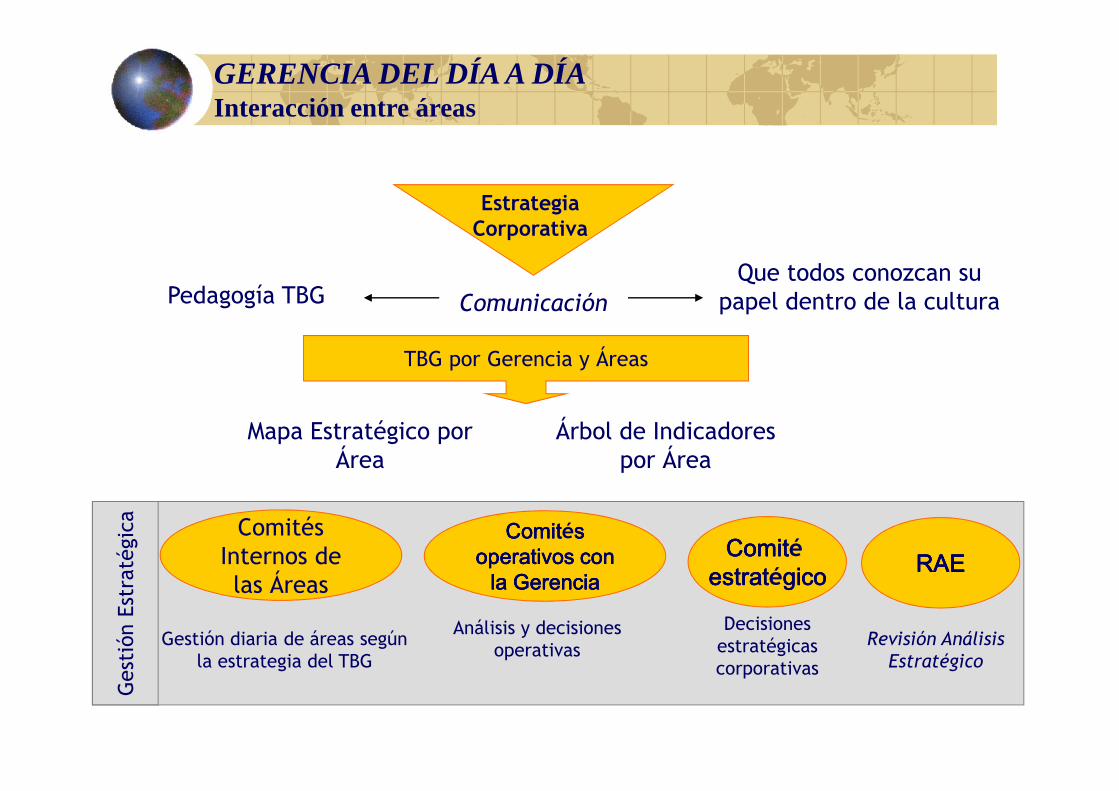

GERENCIA DEL DÍA A DÍAInteracción entre áreas

Estrategia Corporativa

ComunicaciónPedagogía TBGQue todos conozcan su

papel dentro de la cultura

Mapa Estratégico por Área

Árbol de Indicadores por Área

TBG por Gerencia y Áreas

RAERAERAERAE

Revisión Análisis Estratégico

Gestión Estratégica Comités

Internos de las Áreas

ComitComitComitComités s s s operativos con operativos con operativos con operativos con

la Gerenciala Gerenciala Gerenciala Gerencia

Análisis y decisiones operativas

Gestión diaria de áreas según la estrategia del TBG

ComitComitComitComitéestratestratestratestratégicogicogicogico

Decisiones estratégicas corporativas

actualEstado actual

Estado deseado

TRANSICIÓN

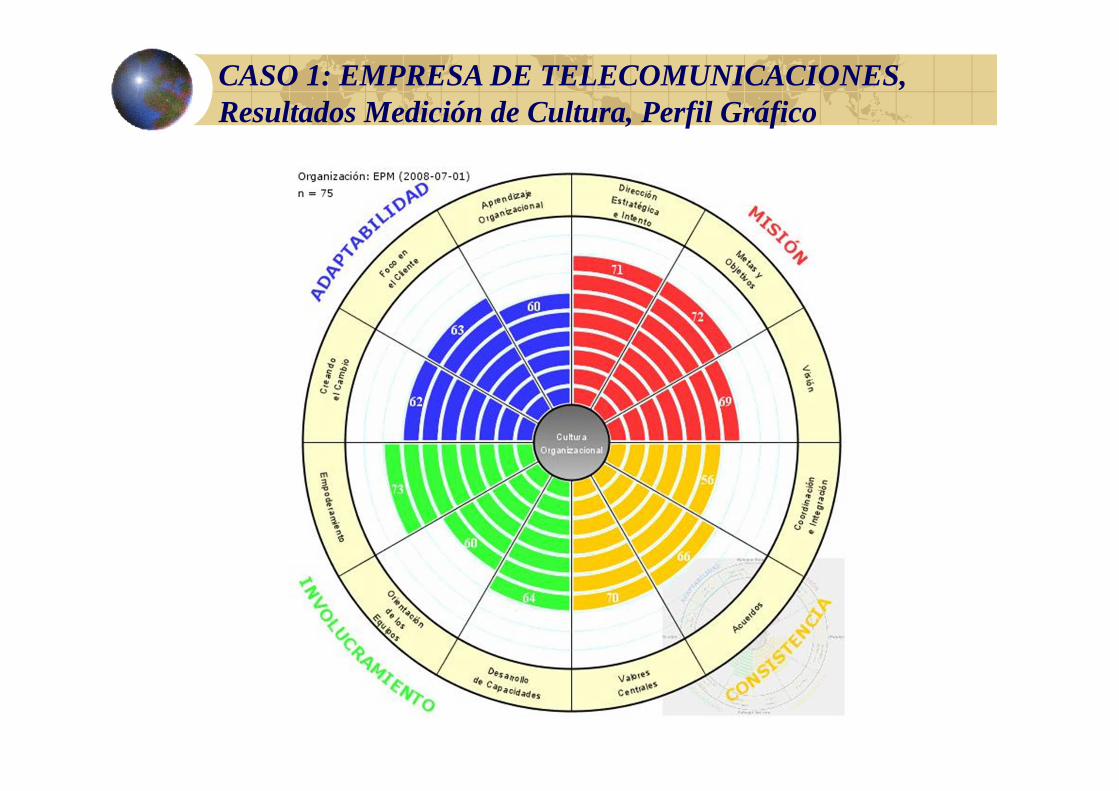

CASO 1: EMPRESA DE TELECOMUNICACIONES

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura, Perfil Gráfico

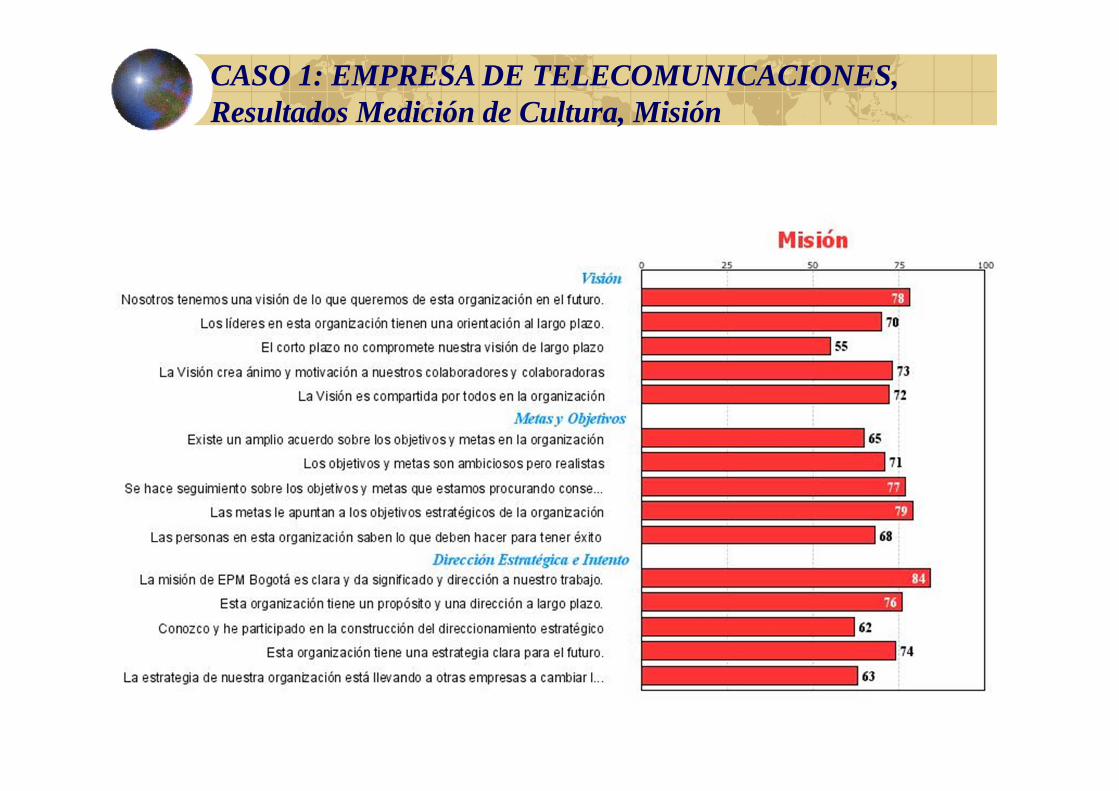

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura, Misión

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura, Consistencia

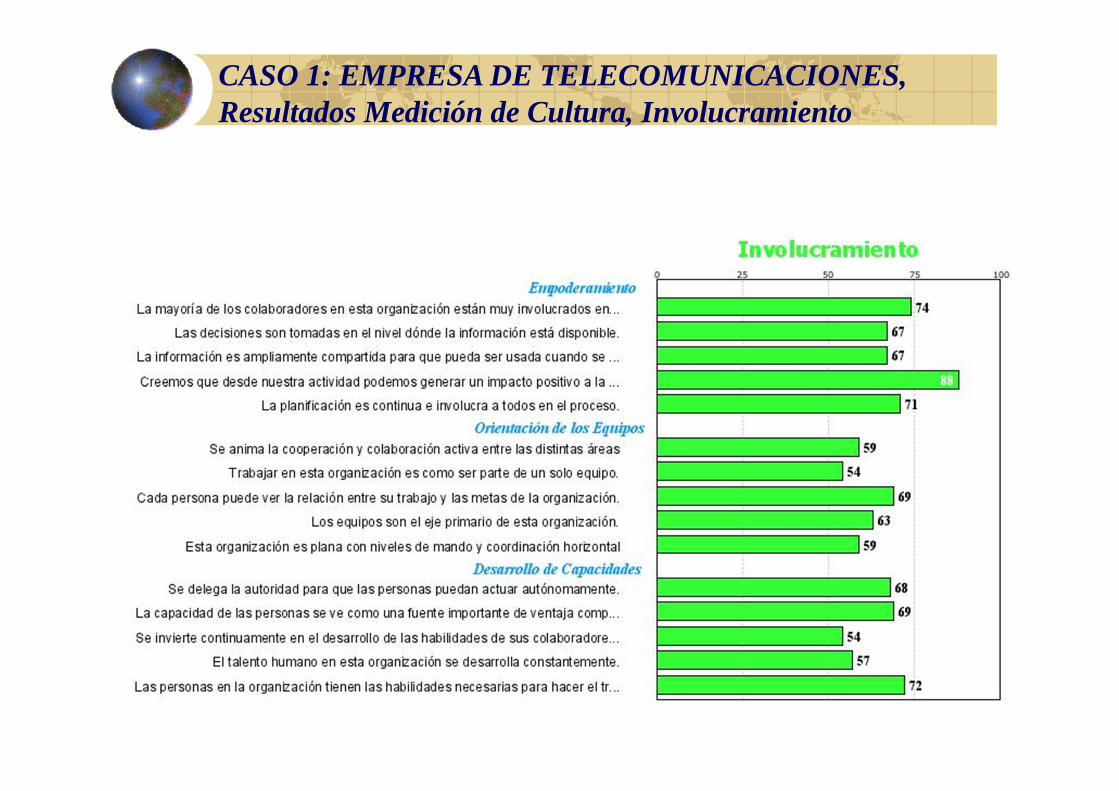

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura, Involucramiento

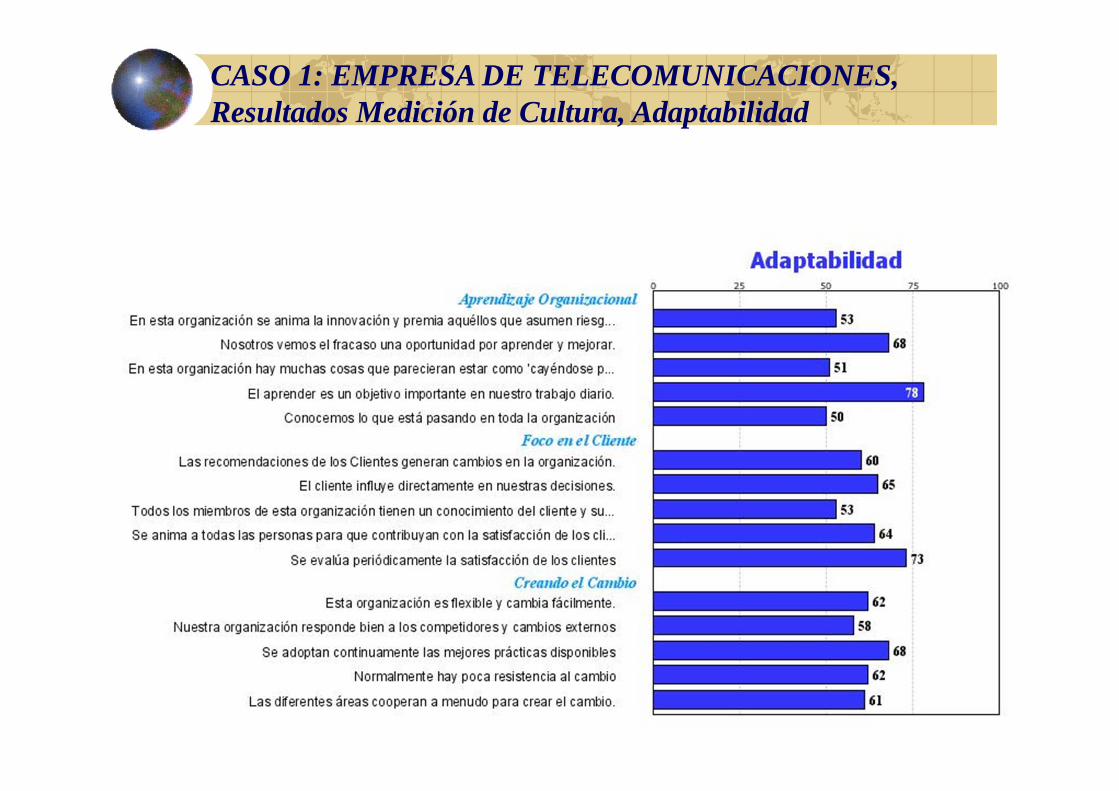

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura, Adaptabilidad

CASO 1: EMPRESA DE TELECOMUNICACIONES,Resultados Medición de Cultura

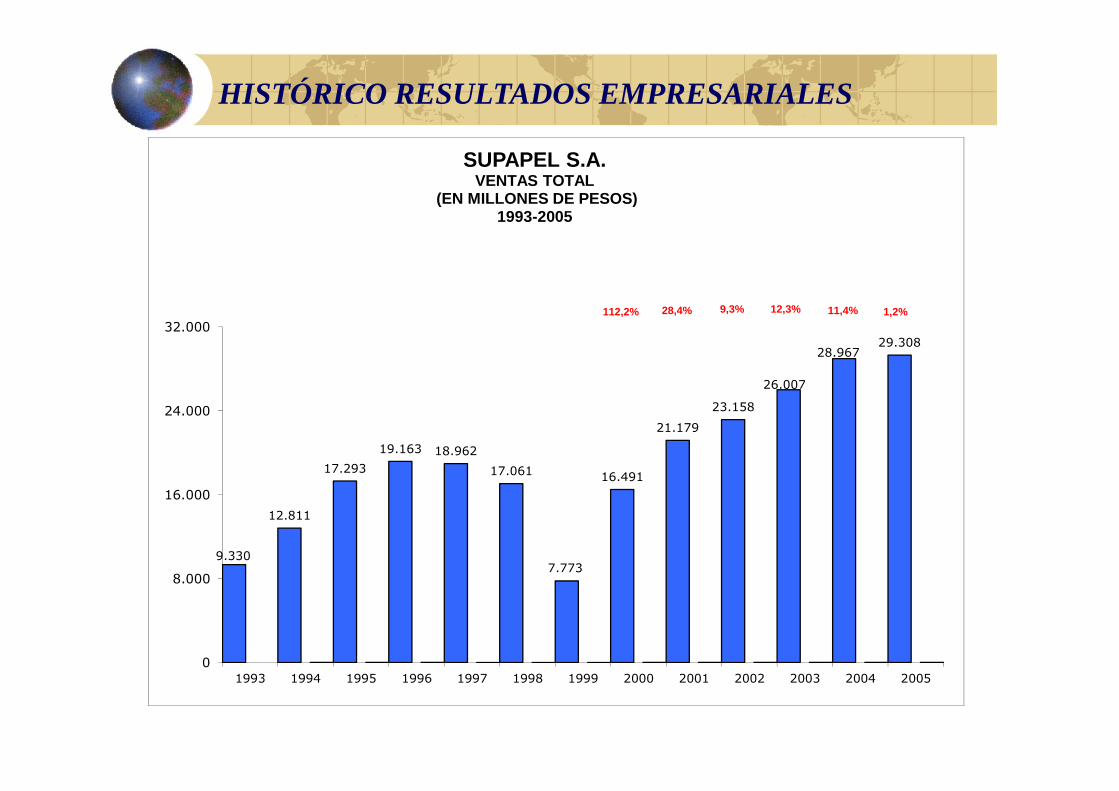

CASO 2: EMPRESA INDUSTRIA PAPEL

SUPAPEL S.A. (Colombia)

9.330

12.811

17.293

19.163 18.962

17.061

7.773

16.491

21.179

23.158

26.007

28.96729.308

112,2% 28,4% 9,3% 12,3% 11,4% 1,2%

0

8.000

16.000

24.000

32.000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

SUPAPEL S.A. VENTAS TOTAL

(EN MILLONES DE PESOS)1993-2005

HISTÓRICO RESULTADOS EMPRESARIALES

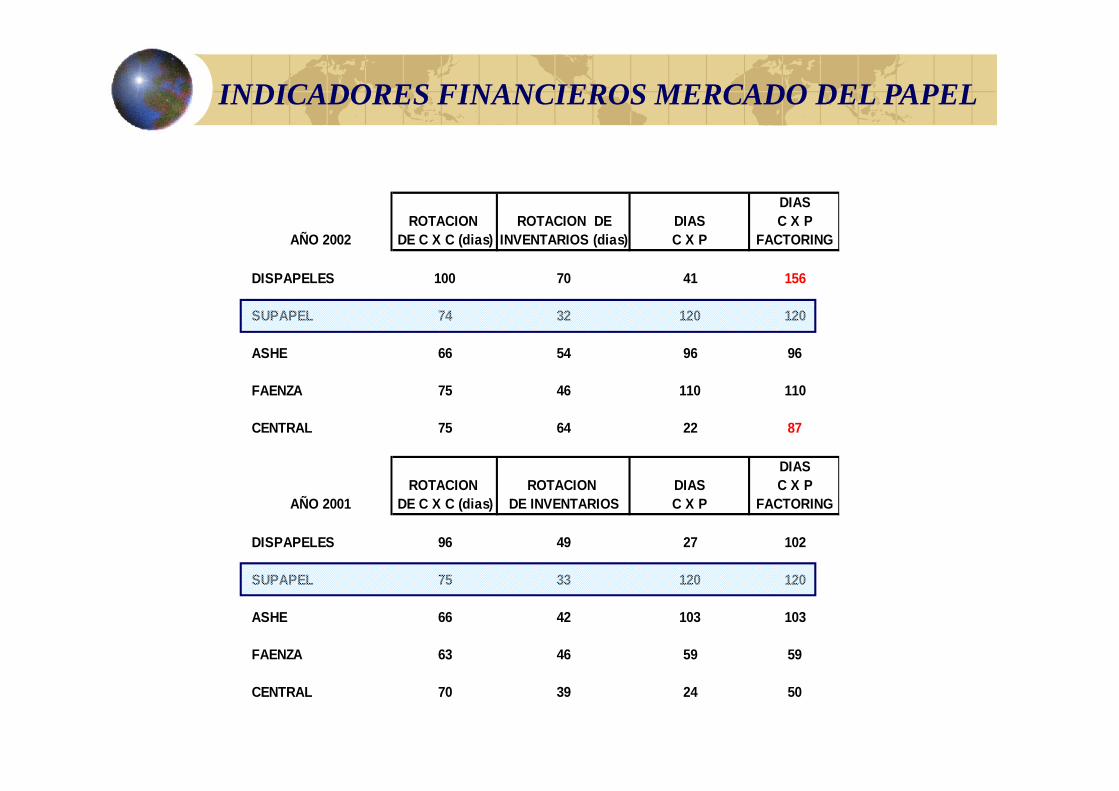

DIASROTACION ROTACION DE DIAS C X P

AÑO 2002 DE C X C (dias) INVENTARIOS (dias) C X P FACTO RING

DISPAPELES 100 70 41 156

SUPAPEL 74 32 120 120

ASHE 66 54 96 96

FAENZA 75 46 110 110

CENTRAL 75 64 22 87

DIASROTACION ROTACION DIAS C X P

AÑO 2001 DE C X C (dias) DE INVENTARIOS C X P FACTORING

DISPAPELES 96 49 27 102

SUPAPEL 75 33 120 120

ASHE 66 42 103 103

FAENZA 63 46 59 59

CENTRAL 70 39 24 50

INDICADORES FINANCIEROS DISTRIBUIDORES

INDICADORES FINANCIEROS MERCADO DEL PAPEL

ROTACIÓN DE CARTERA EN DIAS, MERCADO DEL PAPEL

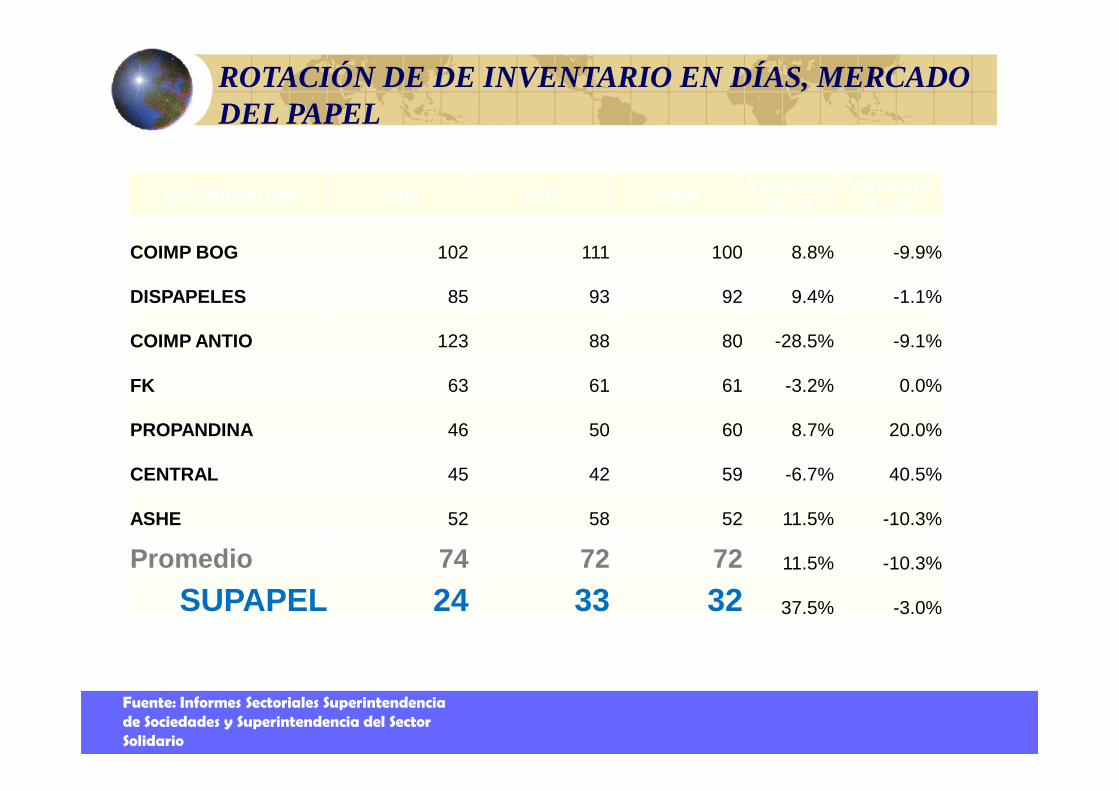

DISTRIBUIDOR 2006 2007 2008Variación

06-07Variación

07-08

COIMP BOG 110 125 129 13.6% 3.2%

FK 85 88 98 3.5% 11.4%

PROPANDINA 80 67 93 -16.3% 38.8%

COIMP ANTIO 75 88 91 17.3% 3.4%

CENTRAL 87 77 90 -11.5% 16.9%

DISPAPELES 95 69 77 -27.4% 11.6%

ASHE 68 71 72 4.4% 1.4%

Promedio 86 84 93SUPAPEL 66 67 70 1.5% 4.5%

Fuente: Informes Sectoriales Superintendencia de Sociedades y Superintendencia del Sector Solidario

DISTRIBUIDOR 2006 2007 2008Variación

06-07Variación

07-08

COIMP BOG 102 111 100 8.8% -9.9%

DISPAPELES 85 93 92 9.4% -1.1%

COIMP ANTIO 123 88 80 -28.5% -9.1%

FK 63 61 61 -3.2% 0.0%

PROPANDINA 46 50 60 8.7% 20.0%

CENTRAL 45 42 59 -6.7% 40.5%

ASHE 52 58 52 11.5% -10.3%

Promedio 74 72 72 11.5% -10.3%

SUPAPEL 24 33 32 37.5% -3.0%

Fuente: Informes Sectoriales Superintendencia de Sociedades y Superintendencia del Sector Solidario

ROTACIÓN DE DE INVENTARIO EN DÍAS, MERCADO DEL PAPEL

GRACIAS POR SU ATENCIÓN