el patrimonio de la empresa

TRANSCRIPT

UNIVERSIDAD DE PANAMA.FACULTAD DE CIENCIAS AGROPECUARIAS

ING. EN AGRONEGOCIOS Y DESARROLLO AGROPECUARIO

TEMA: PATRIMONIOS DE LA EMPRESA.

PROFESOR: JAVIER MACRE

ESTUDIANTE: FERNANDO BLANCO

1-741-94.

FECHA: LUNES 29 DE JUNIO

2

INDICE4.6 PATRIMONIOS DE LA EMPRESA4.6.6 EQUILIBRIOS PATRIMONIALES4.6.7 FONDO DE RESERVA O MANIOBRA4.6.8 CICLOS DE ACTIVIDAD DE LAS EMPRESA4.6.8.1 PERIODO MEDIO DE MADURACION4.6.8.2 PERIODO DE MADURACION ECONOMICA4.6.8.3 PERIODO DE MADURACION FINANCIERO4.6.9 RATIOS FINANCIEROS4.6.9.1 TIPOS DE RATIOS FINANCIEROS.4.6.10 ANALISIS ECONOMICO4.6.10.1 CUENTA DE PERDIDAS Y GANANCIAS4.6.10.2 DIFERENCIAS ENTRE BENEFICIO Y RENTABILIDAD4.6.10.3 RATIOS ECONOMICOS4.6.10.3.1 TIPOS DE RATIOS ECONOMICOS

3

Si quisiéramos entrar en la mente del fundador de una empresa, podremos comprender cada uno de los temores que tienen y que son de lo más natural en todo ser humano. Dependiendo de la empresa, es posible de un fundador con muchos años, le dedique más tiempo a la empresa que a su vida misma y ni se diga de su familia, salud, creencias religiosas, recreación y otras actividades necesarias para el desarrollo de un ser humano

Francisco J. Tapia Guerrero

4

INTRODUCCIONLas empresas para poder realizar sus actividades necesitan tener recursos. Estos recursos ya sean capital o las distintos elementos que usan en la producción: maquinarias y equipos, instalaciones y todas sus propiedades en general forman el patrimonio. Además no se trata de los elementos materiales, sino que abarca recursos intangibles tales como facturas de cobros, cuentas de dineros en bancos, así como las deudas que adquiere con sus proveedores y entidades financieras que posteriormente deberá pagar.

5

4.6 PATRIMONIOS DE LA EMPRESAEl Patrimonio es el conjunto de bienes y derechos de cobro que las empresas poseen para ejercer su actividad. Los bienes que forman parte del patrimonio de una empresa son las instalaciones, la maquinaria, el mobiliario, los medios de transporte, las existencias de materias primas y de productos procesados. Los derechos de cobro son los débitos a favor de la empresa contraídos por los clientes. Además las deudas con los bancos, con sus proveedores, que le permiten financiar la inversión realizada.

6

4.6.6 EQUILIBRIOS PATRIMONIALES“Se dice que existe equilibrio cuando la empresa es capaz de satisfacer sus deudas y obligaciones en sus respectivos vencimientos, sin afectar el desarrollo económico, en caso contrario, se habla de desequilibrio”.

El equilibrio patrimonial esta determinado por la posición que adopten las masas patrimoniales; de carácter económico (activos) y financiera (pasivo + neto), de modo que cuanto más proporcionada sea distribuida, más estable será el equilibrio patrimonial.

Pueden darse las siguientes situaciones:Posición de Estabilidad Máxima El activo esta íntegramente financiado con recursos propios y la empresa no tiene deudas.

7

Posición Normal El activo en parte esta financiado con recursos propios y en parte con pasivo. La mayoría de empresas presenta una situación de este estilo.

Posición Inestable El activo esta financiado en su totalidad con recursos ajenos. Esta situación es peligrosa en cualquier caso.

Posición de Inestabilidad Máxima La empresa esta en una situación de quiebra técnica. La empresa debe más de lo que tiene. Situación muy critica para las empresas.

8

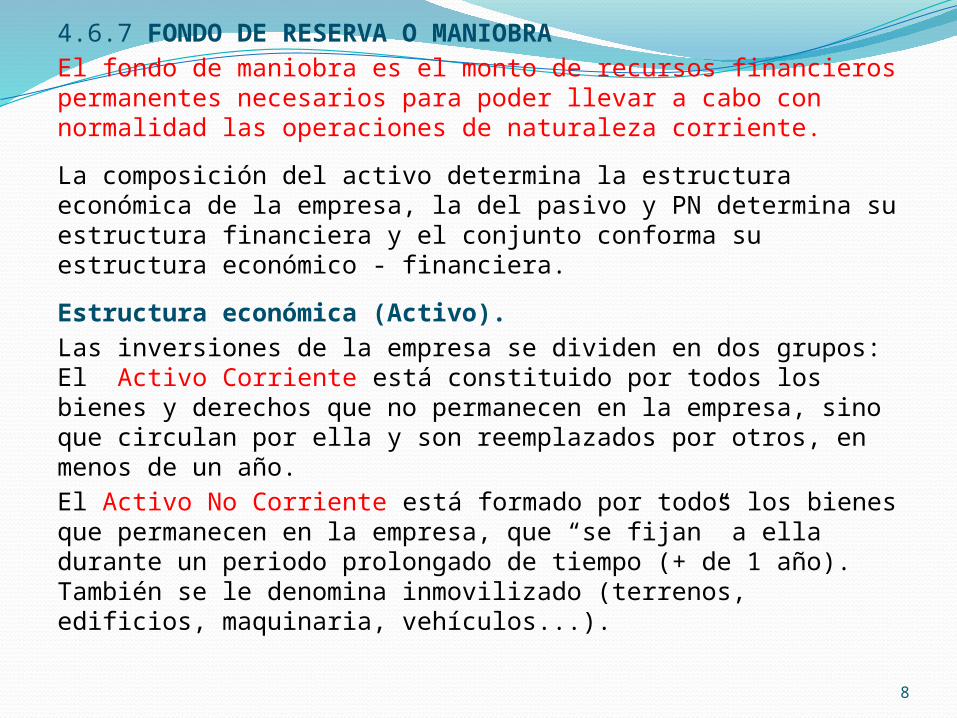

4.6.7 FONDO DE RESERVA O MANIOBRAEl fondo de maniobra es el monto de recursos financieros permanentes necesarios para poder llevar a cabo con normalidad las operaciones de naturaleza corriente.

La composición del activo determina la estructura económica de la empresa, la del pasivo y PN determina su estructura financiera y el conjunto conforma su estructura económico - financiera.

Estructura económica (Activo).Las inversiones de la empresa se dividen en dos grupos: El Activo Corriente está constituido por todos los bienes y derechos que no permanecen en la empresa, sino que circulan por ella y son reemplazados por otros, en menos de un año.El Activo No Corriente está formado por todos los bienes que permanecen en la empresa, que “se fijan” a ella durante un periodo prolongado de tiempo (+ de 1 año). También se le denomina inmovilizado (terrenos, edificios, maquinaria, vehículos...).

9

Estructura financiera (Patrimonio Neto + Pasivo).El pasivo se encuentra formado por los capitales permanentes, que son aquellas fuentes de financiación que se encuentran a disposición de la empresa un periodo largo de tiempo (recursos financieros propios y créditos a medio y l/p) y por el pasivo corriente, a corto plazo que está integrado por las deudas que vencen en un periodo breve de tiempo (deudas con los proveedores, créditos bancarios a c/p...).

4.6.8 CICLOS DE ACTIVIDAD DE LAS EMPRESASUn ciclo es una sucesión de hechos que se repite cada cierto tiempo. Los bienes del activo circulante se encuentran sometidos al denominado ciclo de explotación, ciclo corto o ciclo dinero-mercaderías-dinero.

10

Básicamente este ciclo esta formado por:- Fase de almacenamiento de las materias primas.- Fase de fabricación. - Fase de almacenamiento de los productos terminados, o fase de venta.- Fase de cobro a los clientes.

4.6.8.1 PERIODO MEDIO DE MADURACIONEl periodo medio de maduración (PMM) o velocidad de giro, es el tiempo promedio que tarda en recuperarse una unidad monetaria invertida en el ciclo de explotación o ciclo corto.También se puede expresar como el tiempo necesario desde que se invierte una unidad monetaria en el ciclo de explotación hasta que se recupera por el cobro de la venta de sus productos o prestaciones e servicio.

11

4.6.8.2 PERIODO DE MADURACION ECONOMICAEsta Integrado Por:- El periodo medio de almacenamiento de materias primas, PMa.- El periodo medio de fabricación, PMf.- El periodo medio de venta, PMv.- El periodo medio de cobro a clientes, PMc.

Es decir: PME = PMa + PMf + PMv + PMc.

4.6.8.3 PERIODO DE MADURACION FINANCIERO

Parte del periodo de maduración económico es financiada por los proveedores de los factores que permitir el aplazamiento del pago a la empresa, de allí se obtiene el periodo de maduración financiera.

12

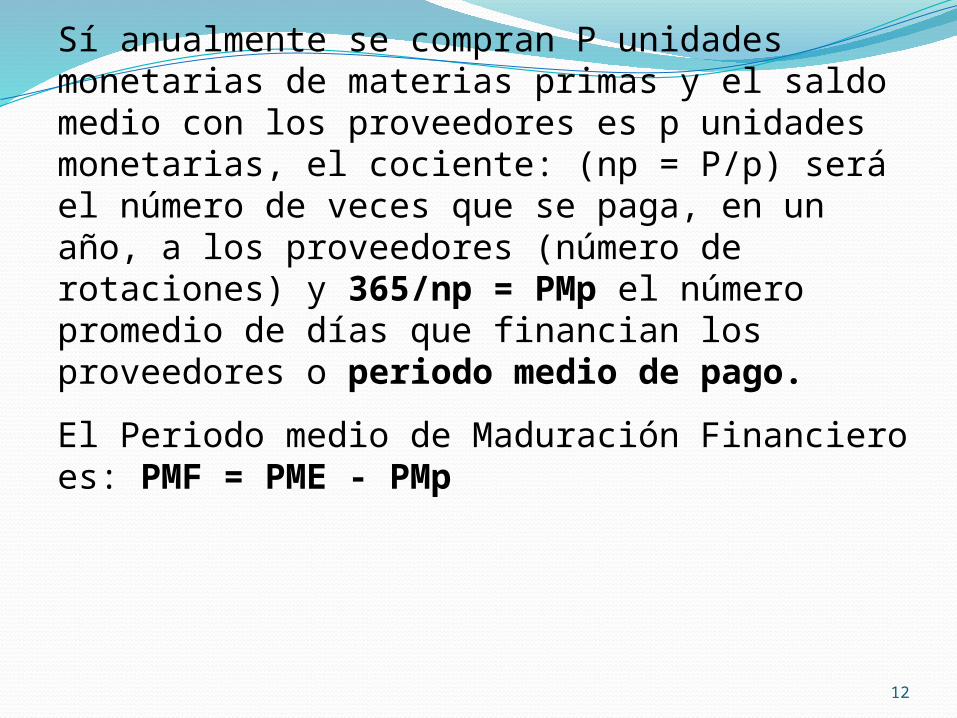

Sí anualmente se compran P unidades monetarias de materias primas y el saldo medio con los proveedores es p unidades monetarias, el cociente: (np = P/p) será el número de veces que se paga, en un año, a los proveedores (número de rotaciones) y 365/np = PMp el número promedio de días que financian los proveedores o periodo medio de pago.

El Periodo medio de Maduración Financiero es: PMF = PME - PMp

13

4.6.9 RATIOS FINANCIEROSMatemáticamente, un ratio es una razón, es decir, la relación

entre dos números. En esencia, un ratio es una unidad de medida utilizada por el analista para evaluar la situación de una empresa.

Son un conjunto de índices, resultado de relacionar dos cuentas del Balance o del Estado de Ganancias y Pérdidas.

Los ratios proveen información que permite tomar decisiones acertadas a quienes estén interesados en la empresa, sean éstos sus dueños, banqueros, asesores, capacitadores, el gobierno, etc.

Sirven para determinar la magnitud y dirección de los cambios sufridos en la empresa durante un periodo de tiempo.

14

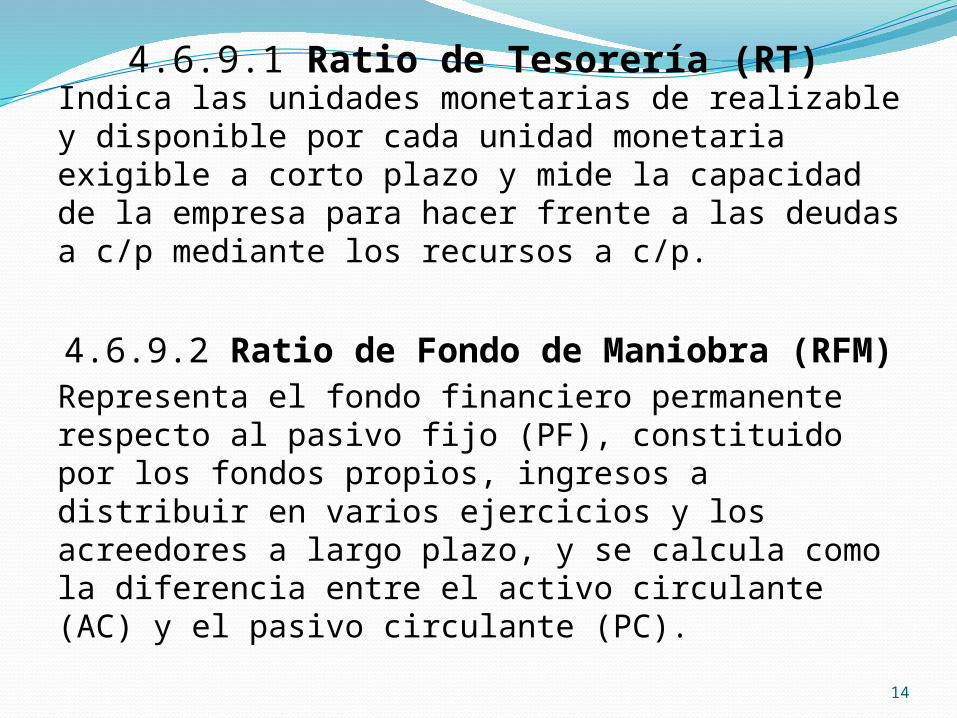

4.6.9.1 Ratio de Tesorería (RT) Indica las unidades monetarias de realizable y disponible por cada unidad monetaria exigible a corto plazo y mide la capacidad de la empresa para hacer frente a las deudas a c/p mediante los recursos a c/p.

4.6.9.2 Ratio de Fondo de Maniobra (RFM)Representa el fondo financiero permanente respecto al pasivo fijo (PF), constituido por los fondos propios, ingresos a distribuir en varios ejercicios y los acreedores a largo plazo, y se calcula como la diferencia entre el activo circulante (AC) y el pasivo circulante (PC).

15

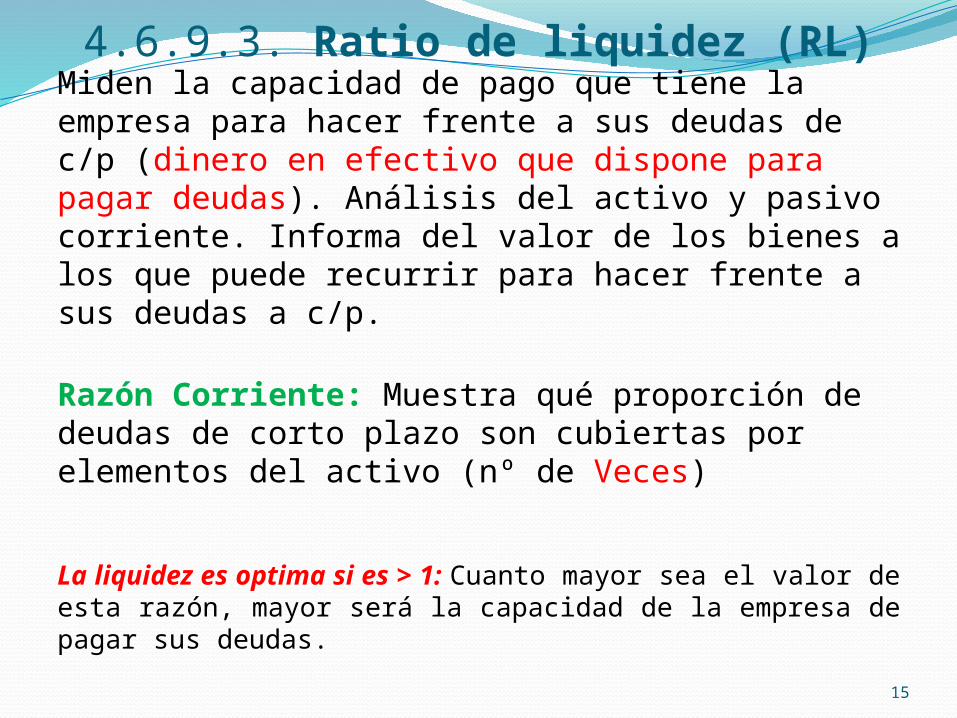

4.6.9.3. Ratio de liquidez (RL)Miden la capacidad de pago que tiene la empresa para hacer frente a sus deudas de c/p (dinero en efectivo que dispone para pagar deudas). Análisis del activo y pasivo corriente. Informa del valor de los bienes a los que puede recurrir para hacer frente a sus deudas a c/p.

Razón Corriente: Muestra qué proporción de deudas de corto plazo son cubiertas por elementos del activo (nº de Veces)

La liquidez es optima si es > 1: Cuanto mayor sea el valor de esta razón, mayor será la capacidad de la empresa de pagar sus deudas.

16

Prueba Acida: Indica que al descartar del activo corriente, cuentas que no son fácilmente realizables, la capacidad de pago de una empresa en el corto plazo. Los inventarios son excluidos del análisis porque son los activos menos líquidos y los más sujetos a pérdidas en caso de quiebra.

Esta razón se concentra en los activos más líquidos, por lo que proporciona datos más correctos al analista.

4.6.9.4 Ratio de Autonomía Financiera (RAF)Relaciona los recursos propios netos con las deudas totales, e informa sobre la estructura de las fuentes de financiación. Mide la independencia financiera de la entidad, es decir, intenta conocer cuál es el nivel óptimo de endeudamiento de una empresa.

17

4.6.9.5 Ratio de Garantía.Se refiere a la garantía que la empresa ofrece a sus acreedores en cuanto a la solvencia de deudas. El análisis de financiación ajena nos lleva a calcular la proporción adecuada que debe existir entre los recursos propios y los recursos ajenos invertidos.

4.6.9.6 Ratio de Endeudamiento (REF)Relaciona las deudas totales de la entidad con los recursos propios netos y es el inverso al de autonomía financiera, es decir es la relación entre los recursos ajenos de una empresa y sus recursos propios.

18

4.6.9.7 Ratio de Inmovilización o Estabilidad: Refleja la capacidad de la empresa para inmovilizar recursos permanentes.

Si < 1, el inmovilizado de la empresa está financiado por recursos a l/p. Si > 1, parte se financia por recursos permanentes y parte por recursos con vencimiento a corto. Es una amenaza constante de suspensión de pagos.

19

20

4.6.10 ANALISIS ECONOMICOLa cuenta de resultados constituye, la información que ofrece el estado contable relevante para el análisis económico.

La estructura de la cuenta de resultados contribuye a la eficacia del análisis, ya que permite aislar la renta global o valor añadido generado en la explotación y diferenciar entre el resultado (bruto y neto) de explotación, el resultado de las actividades ordinarias, incluyendo en éstas a las de carácter financiero, el resultado antes de impuestos que incluye los beneficios o pérdidas atípicas, y el resultado después del pago del Impuesto sobre sociedades.

21

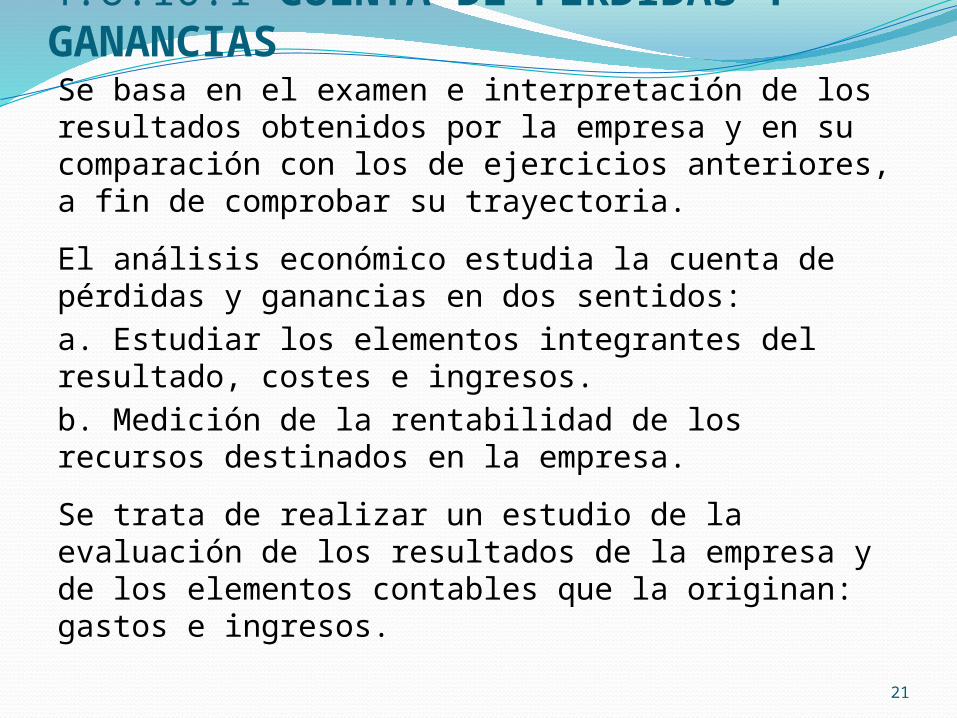

4.6.10.1 CUENTA DE PERDIDAS Y GANANCIASSe basa en el examen e interpretación de los resultados obtenidos por la empresa y en su comparación con los de ejercicios anteriores, a fin de comprobar su trayectoria.

El análisis económico estudia la cuenta de pérdidas y ganancias en dos sentidos:a. Estudiar los elementos integrantes del resultado, costes e ingresos.b. Medición de la rentabilidad de los recursos destinados en la empresa.

Se trata de realizar un estudio de la evaluación de los resultados de la empresa y de los elementos contables que la originan: gastos e ingresos.

22

4.6.10.2 DIFERENCIAS ENTRE BENEFICIO Y RENTABILIDAD

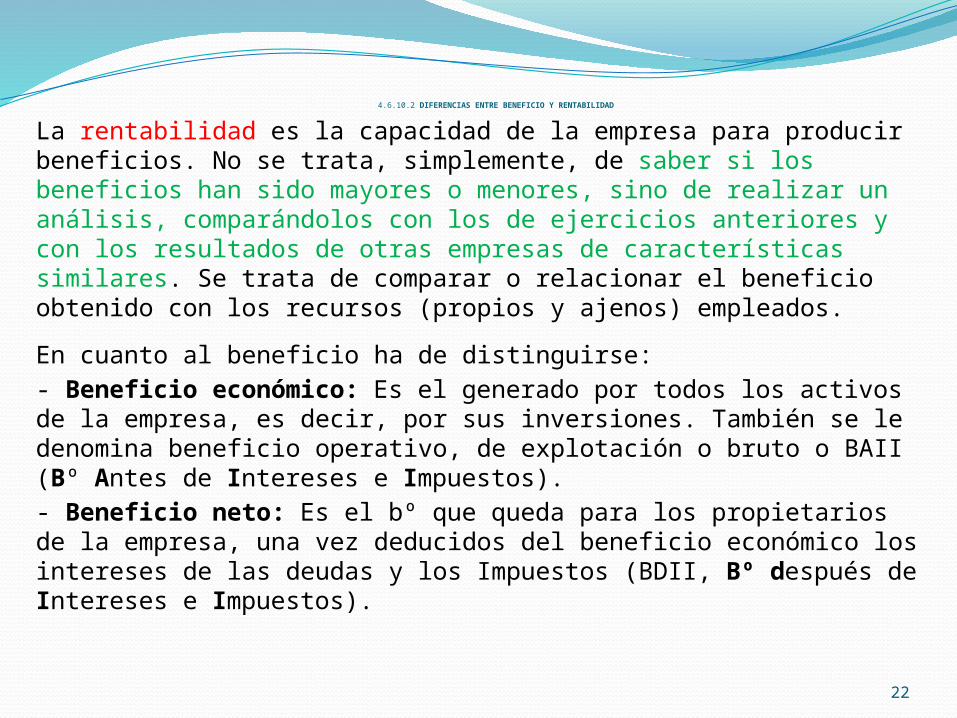

La rentabilidad es la capacidad de la empresa para producir beneficios. No se trata, simplemente, de saber si los beneficios han sido mayores o menores, sino de realizar un análisis, comparándolos con los de ejercicios anteriores y con los resultados de otras empresas de características similares. Se trata de comparar o relacionar el beneficio obtenido con los recursos (propios y ajenos) empleados.

En cuanto al beneficio ha de distinguirse:- Beneficio económico: Es el generado por todos los activos de la empresa, es decir, por sus inversiones. También se le denomina beneficio operativo, de explotación o bruto o BAII (Bº Antes de Intereses e Impuestos).- Beneficio neto: Es el bº que queda para los propietarios de la empresa, una vez deducidos del beneficio económico los intereses de las deudas y los Impuestos (BDII, Bº después de Intereses e Impuestos).

23

4.6.10.3 RATIOS ECONOMICOSTambién llamados ratios de rentabilidad, reflejan la relación que existe entre el beneficio obtenido y el capital invertido. Todos se expresan en %.

4.6.10.3.1 Rentabilidad Económica (REA)Mide la capacidad efectiva de la empresa para remunerar todos los capitales invertidos.

Se interpreta como el beneficio que obtiene la empresa por c/100 unidades económicas invertidas en el activo.

24

4.6.10.3.2 Rentabilidad Financiera (RF)Medida de la rentabilidad desde la perspectiva del

propietario, incluye la totalidad de los resultados, con independencia de su origen.

Se interpreta como el bº que obtiene la empresa por c/100 unidades económicas de capital propio aportado.

Este es el ratio más importante, pues mide el beneficio neto generado en relación con la inversión realizada por los accionistas. La maximización de beneficio esta determinada por la forma que se utilicen los recursos propios.

4.6.10.3.3 Coste de los Fondos Ajenos Están dado por los intereses y los gastos originados

por el capital ajeno a la empresa.

25

Medida de los recursos ajenos + coste que emplea la empresa. Si la rentabilidad es > que los costes de los recursos ajenos, la empresa consigue mayores beneficios de lo que cuestan los fondos ajenos, por lo que interesa mantenerlos.

4.6.10.3.4 Tasa de Valor Añadido (TVA)Es el porcentaje que representa el valor añadido respecto a la producción y sintetiza la capacidad de generación de rentas por unidad de producto.

4.6.10.3.5 Tasa de Gastos de Personal (TGP)Es la proporción que los gastos de personal representan respecto al valor añadido, mide la participación del empleo asalariado en el reparto de la renta generada en la empresa.

26

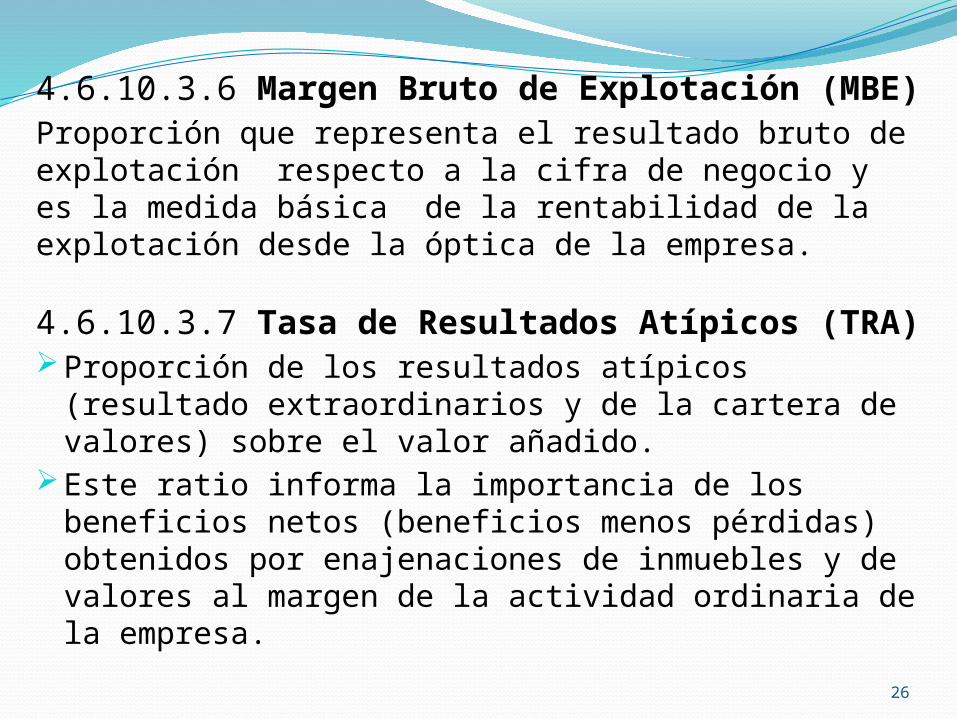

4.6.10.3.6 Margen Bruto de Explotación (MBE)Proporción que representa el resultado bruto de explotación respecto a la cifra de negocio y es la medida básica de la rentabilidad de la explotación desde la óptica de la empresa.

4.6.10.3.7 Tasa de Resultados Atípicos (TRA) Proporción de los resultados atípicos (resultado

extraordinarios y de la cartera de valores) sobre el valor añadido.

Este ratio informa la importancia de los beneficios netos (beneficios menos pérdidas) obtenidos por enajenaciones de inmuebles y de valores al margen de la actividad ordinaria de la empresa.

27

4.6.10.3.8 Coste Medio por Asalariado (CMA)Es el cociente entre los gastos de personal y el número de asalariados y está expresado en millones.

4.6.10.3.9 Productividad por Asalariado (PA)Representa la aportación de cada trabajador a la generación de rentas de la empresa, es el cociente entre el valor añadido y el número de asalariados expresado en millones.

4.6.10.3.10 Productividad del Capital (PC)Es la proporción que el valor añadido representa respecto a los recursos propios netos (suma de los fondos propios y los ingresos) distribuidos en las inversiones.

28

29

CONCLUSIÓN.Para que las empresas mantengan un optimo desempeño en sus actividades y que estas le permitan alcanzar sus objetivos, deberán estar sometidos a cambios continuos de acuerdo a las situaciones de la sociedad donde se desenvuelven, y deberán analizar las situaciones de su financiamiento para saber si necesita realizar cambios en su método de operación, si le es conveniente seguir su negocio o realizar las acciones que mas le convengan. Las distintas masas patrimoniales estarán distribuidas en las áreas de actividades que tiene las empresas, y cumplen funciones especificas, permitiéndole seguir funcionando.

30