unidad 2: el patrimonio de la empresa -...

TRANSCRIPT

Unidad 2: El patrimonio de la empresa

1. Concepto de patrimonio

2. Activo

3. Caso práctico

4. Pasivo

5. Caso práctico

6. Patrimonio Neto o Neto Patrimonial

7. Caso práctico

8. Ingresos y gastos

© 2008 Redox, S.A.

Concepto de patrimonio

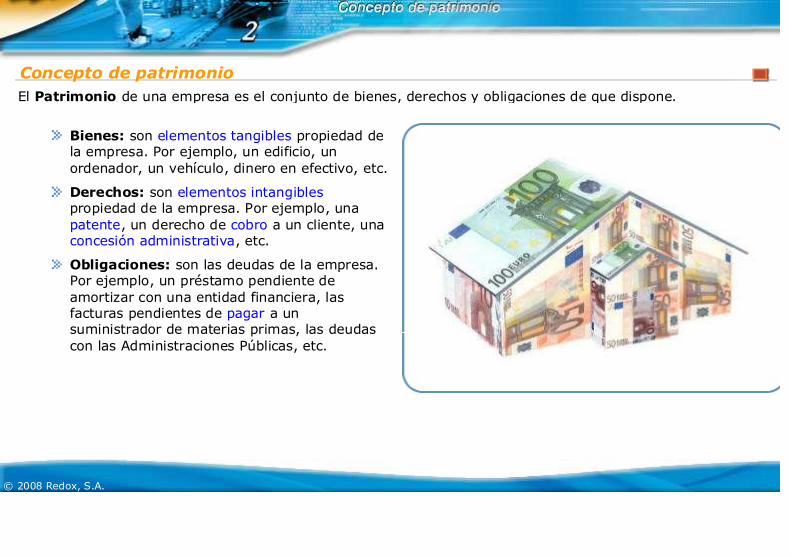

El Patrimonio de una empresa es el conjunto de bienes, derechos y obligaciones de que dispone.

Bienes: son elementos tangibles propiedad de la empresa. Por ejemplo, un edificio, un ordenador, un vehículo, dinero en efectivo, etc.

Derechos: son elementos intangibles propiedad de la empresa. Por ejemplo, una patente, un derecho de cobro a un cliente, una concesión administrativa, etc.

Obligaciones: son las deudas de la empresa. Por ejemplo, un préstamo pendiente de amortizar con una entidad financiera, las facturas pendientes de pagar a un suministrador de materias primas, las deudas con las Administraciones Públicas, etc.

© 2008 Redox, S.A.

El activo y el pasivo en la empresa

Los bienes y derechos constituyen lo que se denomina Activo de la empresa, mientras que las obligaciones (deudas) junto con el dinero que aportan los propietarios del negocio (Recursos Propios) constituyen lo que se denomina Pasivo.

Por tanto, el Activo representaría el destino que se le da al dinero (es decir, en qué se invierte) mientras que el Pasivo mostraría el origen del dinero (de dónde llegan los fondos necesarios para realizar las inversiones en Activo).

Tanto el Activo como el Pasivo de una empresa se presentan de forma resumida en un documento llamado Balance de Situación.

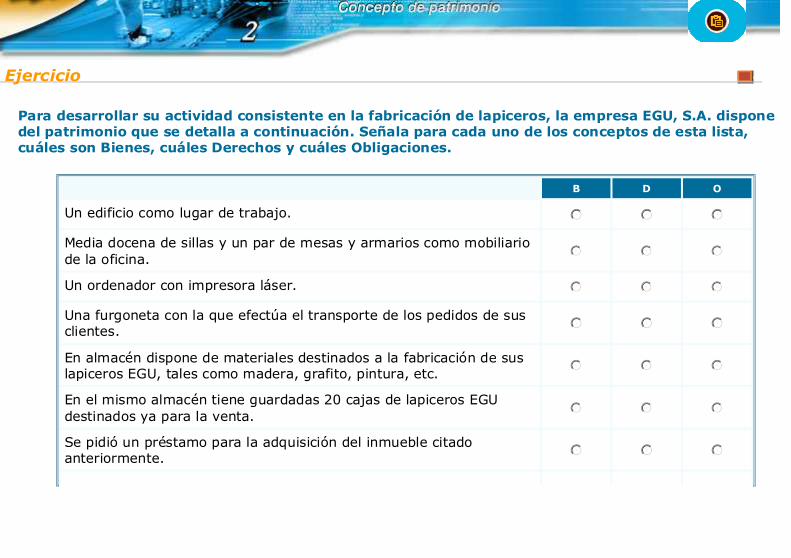

Para desarrollar su actividad consistente en la fabricación de lapiceros, la empresa EGU, S.A. dispone del patrimonio que se detalla a continuación. Señala para cada uno de los conceptos de esta lista, cuáles son Bienes, cuáles Derechos y cuáles Obligaciones.

B D O

Un edificio como lugar de trabajo. nmlkj nmlkj nmlkj

Media docena de sillas y un par de mesas y armarios como mobiliario de la oficina. nmlkj nmlkj nmlkj

Un ordenador con impresora láser. nmlkj nmlkj nmlkj

Una furgoneta con la que efectúa el transporte de los pedidos de sus clientes. nmlkj nmlkj nmlkj

En almacén dispone de materiales destinados a la fabricación de sus lapiceros EGU, tales como madera, grafito, pintura, etc. nmlkj nmlkj nmlkj

En el mismo almacén tiene guardadas 20 cajas de lapiceros EGU destinados ya para la venta. nmlkj nmlkj nmlkj

Se pidió un préstamo para la adquisición del inmueble citado anteriormente. nmlkj nmlkj nmlkj

Ejercicio

Se deben 700,00 € a uno de los proveedores de madera. nmlkj nmlkj nmlkj

En el banco están depositados 1.500,00 €. nmlkj nmlkj nmlkj

Uno de nuestros clientes nos debe 1.000,00 €. nmlkj nmlkj nmlkj

Corregir

© 2008 Redox, S.A.

Introducción

Se denomina Activo al conjunto de bienes y derechos propiedad de una empresa. Es sinónimo de INVERSIÓN. Son Activos, por ejemplo, las materias primas que tiene una empresa en su almacén, el dinero que le deben sus clientes, las máquinas que utiliza en el proceso productivo, etc.

El Activo representa la Estructura Económica de la empresa.

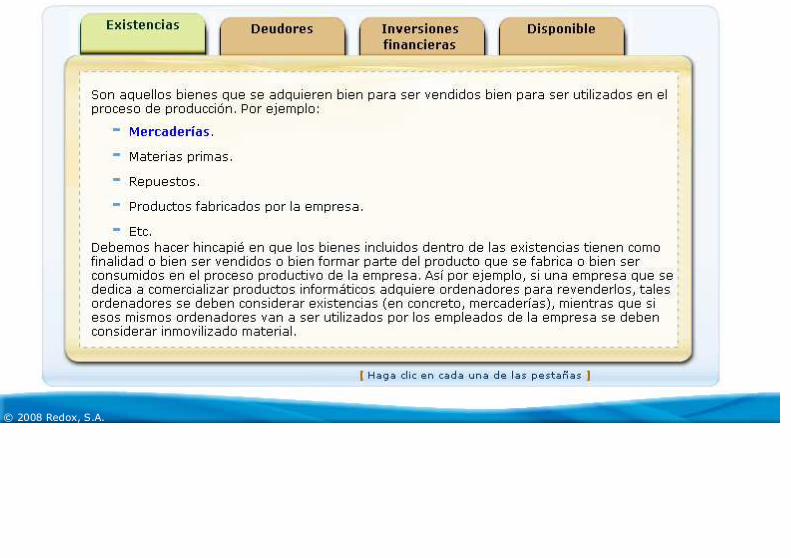

Dependiendo de la liquidez de los Activos y de su tiempo de permanencia en la empresa podemos clasificarlos en dos grandes grupos:

Activo = Inversión = Estructura económica de la empresa

Inmovilizado o Activo No Corriente (bienes y derechos cuya permanencia en la empresa va a ser superior al año).

Activo Corriente (bienes y derechos cuya permanencia en la empresa va a ser igual o inferior al año).

© 2008 Redox, S.A.

A continuación se muestran una serie de características del Activo. Indica si son ciertas o no.

Representa la inversión realizada por la empresa. Verdaderonmlkj Falsonmlkj

Es la estructura financiera de la empresa. Verdaderonmlkj Falsonmlkj

Supone un recurso para el negocio. Verdaderonmlkj Falsonmlkj

Es el conjunto de obligaciones y derechos que se poseen. Verdaderonmlkj Falsonmlkj

Representa la estructura económica de la empresa. Verdaderonmlkj Falsonmlkj

Recoge el conjunto de bienes y derechos de que se disponen. Verdaderonmlkj Falsonmlkj

Es la estructura física y tangible del patrimonio empresarial. Verdaderonmlkj Falsonmlkj

Corregir

© 2008 Redox, S.A.

Ejercicio

Inmovilizado o Activo No Corriente

El Inmovilizado es el conjunto de inversiones efectuadas por la empresa a largo plazo, es decir, son todos aquellos bienes y derechos cuya permanencia en la empresa es superior al año. Es lo que se llama la Estructura Fija de la empresa. Por ejemplo, son inmovilizados el edificio en el que se trabaja, los muebles, una patente, unas acciones de otra empresa adquiridas con la intención de mantenerlas durante más de un año, etc.

Son Activos en los que se invierte con la finalidad de utilizarlos y mantenerlos en la empresa y no para ser vendidos.

Completa el siguiente texto eligiendo entre los dos términos propuestos, con la finalidad de determinar qué es el Inmovilizado.

El Inmovilizado está constituido por la suma de que realiza la empresa a . Es, por

tanto, el conjunto de cuya permanencia en la empresa es al año. También se

denomina de la empresa.

A continuación se muestran una serie de características del Inmovilizado. Indica si son ciertas o no:

(seleccione) (seleccione)

(seleccione) (seleccione)

(seleccione)

Recoge todos aquellos elementos patrimoniales destinados a servir de forma duradera en la actividad de la empresa.

Verdaderonmlkj Falsonmlkj

Representa los bienes y derechos en los que invierte la empresa con la finalidad de venderlos para obtener un beneficio.

Verdaderonmlkj Falsonmlkj

Es un componente de la estructura financiera de la empresa destinado a la adquisición de bienes y derechos cuya permanencia en la empresa será duradera.

Verdaderonmlkj Falsonmlkj

Es el conjunto de inversiones abordadas por la empresa a largo plazo. Verdaderonmlkj Falsonmlkj

Corregir

Ejercicio

Tipos de inmovilizado

Contablemente se distinguen tres tipos de inmovilizado:

© 2008 Redox, S.A.

Indica si los siguientes conceptos forman parte del Inmovilizado o no:

Venta de productos terminados. Sínmlkj Nonmlkj

Obligaciones adquiridas cuyo reembolso se efectuará dentro de 10 meses. Sínmlkj Nonmlkj

Préstamo a 4 años concedido por un banco. Sínmlkj Nonmlkj

Marca del producto que comercializa la empresa. Sínmlkj Nonmlkj

Letras a pagar a 3, 6 y 9 meses a los suministradores de materias primas. Sínmlkj Nonmlkj

Solar urbano. Sínmlkj Nonmlkj

Mobiliario y equipo de oficina. Sínmlkj Nonmlkj

Deuda con el suministrador del mobiliario a pagar dentro de 2 años. Sínmlkj Nonmlkj

Existencias en almacén. Sínmlkj Nonmlkj

Cantidad pendiente por parte de uno de los clientes de la empresa por la compra de productos.

Sínmlkj Nonmlkj

Ordenador, escáner e impresoras. Sínmlkj Nonmlkj

Almacén en construcción (sin terminar). Sínmlkj Nonmlkj

Corregir

Ejercicio

A continuación se detalla una serie de elementos de Inmovilizado. Asocia cada elemento al tipo de Inmovilizado en el que debe encuadrarse.

Mobiliario. (seleccione)

Pabellón industrial destinado a la fabricación. (seleccione)

Bonos del Estado a 5 años. (seleccione)

Software de gestión y otras aplicaciones informáticas. (seleccione)

Acciones de otra empresa a largo plazo. (seleccione)

Crédito a 3 años a un empleado de la empresa. (seleccione)

Flota de camiones para el transporte de mercancías. (seleccione)

Finca rústica sometida a un proyecto de construcción de un pabellón. (seleccione)

Corregir

© 2008 Redox, S.A.

Ejercicio

Activo Corriente

Se entiende por Activo Corriente el conjunto de inversiones efectuadas por la empresa a corto plazo, es decir, todos aquellos bienes y derechos cuya permanencia en la empresa va a ser igual o inferior al año. Son partidas con mayor liquidez que las que conforman el inmovilizado.

A modo de ejemplo, son Activos corrientes el dinero en efectivo, las facturas pendientes de cobrar a los clientes, un préstamo concedido a otra empresa con vencimiento a un año, las materias primas que se utilizan en el proceso de producción, los productos fabricados por la empresa, etc.

© 2008 Redox, S.A.

El texto que aparece a continuación define lo que se conoce como Activo Corriente. Complétalo con las palabras de la lista y recuerda que puedes repetir alguna de las palabras y que no tienes por qué utilizarlas todas.

"El Activo Corriente está compuesto por la totalidad de acometidas por la empresa en

el . Se trata, por tanto, de que permanecerán en la

empresa durante . El fin de estas es convertirlas

en en poco tiempo. Por esta razón, se trata de partidas

con que las correspondientes al ."

(seleccione)

(seleccione) (seleccione)

(seleccione) (seleccione)

(seleccione)

(seleccione) (seleccione)

Corregir

© 2008 Redox, S.A.

Ejercicio

Bienes y derechos que integran el Activo Corriente

Los bienes y derechos que integran el Activo Corriente se pueden clasificar básicamente en las siguientes masas patrimoniales:

© 2008 Redox, S.A.

Señala si las siguientes partidas pertenecen al Activo Corriente o no:

Mercaderías. Sínmlkj Nonmlkj

Derecho de cobro contra la Hacienda Pública por devolución de impuestos. Sínmlkj Nonmlkj

Crédito a 2 años por la venta de un inmueble. Sínmlkj Nonmlkj

Dinero disponible en la caja de la empresa. Sínmlkj Nonmlkj

Títulos obligaciones (valores de renta fija) adquiridas cuyo reembolso se producirá dentro de 6 meses.

Sínmlkj Nonmlkj

Envases y embalajes. Sínmlkj Nonmlkj

Máquinas mediante las que se realiza la elaboración de los productos. Sínmlkj Nonmlkj

Subproductos y residuos. Sínmlkj Nonmlkj

Créditos con compradores de las mercancías objeto de comercialización. Sínmlkj Nonmlkj

Materias Primas. Sínmlkj Nonmlkj

Productos en fase de fabricación. Sínmlkj Nonmlkj

Mobiliario (estanterías, escaleras, grúas elevadoras y cintas transportadoras) de almacén.

Sínmlkj Nonmlkj

Imposición a 1 año en el banco. Sínmlkj Nonmlkj

Bombonas de gas necesarias para el proceso de producción.

Ejercicio

Sínmlkj Nonmlkj

Derecho de cobro contra la Seguridad Social por devolución de cotizaciones.

Sínmlkj Nonmlkj

Ordenadores adquiridos hace 6 meses. Sínmlkj Nonmlkj

Herramientas necesarias para la fabricación de los productos que comercializa la empresa.

Sínmlkj Nonmlkj

Créditos a favor de la empresa como consecuencia de la prestación de un servicio.

Sínmlkj Nonmlkj

Pabellón destinado al almacenamiento de mercancías. Sínmlkj Nonmlkj

Imposición a plazo fijo (2 años) en una entidad bancaria. Sínmlkj Nonmlkj

Repuestos para la maquinaria de producción. Sínmlkj Nonmlkj

Vehículos transportadores de mercancías. Sínmlkj Nonmlkj

Patente de uno de los productos que comercializa la empresa. Sínmlkj Nonmlkj

Productos terminados destinados a la venta. Sínmlkj Nonmlkj

Efectivo en una c/c bancaria. Sínmlkj Nonmlkj

Corregir

© 2008 Redox, S.A.

Elige uno de los cuatro tipos de Activo Corriente para clasificar cada uno de los siguientes conceptos:

Mercaderías. (seleccione)

Derecho de cobro contra la Hacienda Pública por devolución de impuestos. (seleccione)

Dinero disponible en la caja de la empresa. (seleccione)

Títulos obligaciones (valores de renta fija) adquiridas, cuyo reembolso se producirá dentro de 6 meses.

(seleccione)

Envases y embalajes. (seleccione)

Subproductos y residuos. (seleccione)

Créditos con compradores de las mercancías objeto de comercialización. (seleccione)

Materias primas. (seleccione)

Productos en fase de fabricación. (seleccione)

Imposición a 1 año en el banco. (seleccione)

Bombonas de gas necesarias para el proceso de producción. (seleccione)

Derecho de cobro contra la Seguridad Social por devolución de cotizaciones. (seleccione)

Créditos a favor de la empresa como consecuencia da la prestación de un servicio. (seleccione)

Repuestos para la maquinaria de producción. (seleccione)

Productos terminados destinados a la venta. (seleccione)

Ejercicio

Efectivo en una c/c bancaria. (seleccione)

Corregir

© 2008 Redox, S.A.

Enunciado

Calcula el total de inversión, Activo, que posee una empresa con los siguientes conceptos:

- Deuda pendiente con Acreedores 1.250,00 €- Camión para el transporte de mercancías 45.000,00 €- Inmueble para el taller de fabricación 43.000,00 €- Capital aportado por los socios 78.550,00 €- Efectivo en caja 800,00 €- Existencias en almacén 4.500,00 €- Préstamo bancario 35.000,00 €- Maquinaria necesaria para la producción 23.500,00 €- Deuda pendiente con los Proveedores 6.000,00 €- Dinero depositado en la c/c bancaria 4.000,00 €

© 2008 Redox, S.A.

A partir de la lista que se muestra, señala los conceptos que forman parte del Activo de la empresa, determinando de esa manera el total de inversión que posee:

Deuda pendiente con Acreedores (1.250,00 €). gfedc

Camión para el transporte de mercancías (45.000,00 €). gfedc

Inmueble para el taller de fabricación (43.000,00 €). gfedc

Capital aportado por los socios (78.550,00 €). gfedc

Efectivo en caja (800,00 €). gfedc

Existencias en almacén (4.500,00 €). gfedc

Préstamo bancario (35.000,00 €). gfedc

Maquinaria necesaria para la producción (23.500,00 €). gfedc

Deuda pendiente con los Proveedores (6.000,00 €). gfedc

Dinero depositado en la c/c bancaria (4.000,00 €). gfedc

Corregir

© 2008 Redox, S.A.

Caso práctico: paso 1 de 1

Solución total

El Activo, como conjunto de bienes y derechos que posee una empresa, estará formado en este caso por los siguientes conceptos:

Partiendo de estos datos, el total de inversión asciende a:

ACTIVO = camión + taller de fabricación + efectivo en caja + existencias + maquinaria + dinero en c/c bancaria = 45.000,00 + 43.000,00 + 800,00 + 4.500,00 + 23.500,00 + 4.000,00 = 120.800,00 €

Deuda pendiente con Acreedores 1.250,00 €

Camión para el transporte de mercancías 45.000,00 €

Inmueble para el taller de fabricación 43.000,00 €

Capital aportado por los socios 78.550,00 €Efectivo en caja 800,00 €

Existencias en almacén 4.500,00 €

Préstamo bancario 35.000,00 €Maquinaria necesaria para la producción 23.500,00 €

Deuda pendiente con los Proveedores 6.000,00 €Dinero depositado en la c/c bancaria 4.000,00 €

© 2008 Redox, S.A.

Introducción

Pasivo es sinónimo de Financiación. Es el conjunto de recursos financieros con que cuenta la empresa para acometer sus inversiones. Forman parte del Pasivo, por ejemplo, los préstamos concedidos por las entidades financieras que aún estén pendientes de amortizar, el dinero que se debe a los proveedores, las deudas con las Administraciones Públicas, etc.

El Pasivo representa la Estructura Financiera de la empresa.

Dentro del Pasivo podemos distinguir entre los fondos aportados por los propietarios de la empresa, que se denominan Recursos Propios, y los fondos prestados por terceros ajenos a la misma, que serían las obligaciones o deudas.

Pasivo = Financiación = Estructura financiera de la empresa

© 2008 Redox, S.A.

A continuación se muestran una serie de características del Pasivo. Indica si son ciertas o no.

Representa los recursos financieros. Sínmlkj Nonmlkj

Es la estructura financiera de la empresa. Sínmlkj Nonmlkj

Constituye la financiación del Activo. Sínmlkj Nonmlkj

Muestra el patrimonio de la empresa. Sínmlkj Nonmlkj

Es el conjunto de deudas que soporta la empresa. Sínmlkj Nonmlkj

Recoge las inversiones necesarias para iniciar el negocio. Sínmlkj Nonmlkj

Muestra el conjunto de bienes y derechos de que se disponen. Sínmlkj Nonmlkj

Incluye el volumen total de deuda con terceras personas. Sínmlkj Nonmlkj

Corregir

© 2008 Redox, S.A.

Ejercicio

Recursos Propios

Los Recursos Propios o Pasivo no Exigible son los fondos aportados a la empresa por los propietarios de la misma, tanto en el momento inicial de su constitución (capital) como posteriormente a través de ampliaciones de capital o dejando en la empresa el beneficio que les corresponde (reservas).

Son capitales no exigibles, es decir, dinero que la empresa no tiene que rembolsar a quien lo ha aportado.

© 2008 Redox, S.A.

¿Cuáles de las siguientes son cualidades básicas de los Recursos Propios con los que cuenta una empresa?

Son un componente del Activo de la empresa. Sínmlkj Nonmlkj

Constituyen el Pasivo no exigible. Sínmlkj Nonmlkj

Recogen la cantidad de dinero perteneciente a la plantilla de la empresa. Sínmlkj Nonmlkj

Son los fondos aportados a la empresa por el/los propietario/s de la misma.

Sínmlkj Nonmlkj

Permanecen constantes durante la vida de la empresa. Sínmlkj Nonmlkj

Aumentan a medida que se retiene en la empresa el beneficio a repartir a

los propietarios.Sínmlkj Nonmlkj

Son recursos financieros que deben reembolsarse a los propietarios. Sínmlkj Nonmlkj

Corregir

© 2008 Redox, S.A.

Ejercicio

Obligaciones o Deudas

Las Obligaciones o Deudas constituyen el llamado Pasivo Exigible de la empresa. Es dinero que la empresa debe a terceros por compras de productos, prestaciones de servicios, impuestos, préstamos recibidos, etc. Son capitales que se utilizan para financiar las inversiones pero que, transcurrido un determinado periodo de tiempo, han de ser reembolsados o pagados a quienes los han prestado. Son deudas, entre otras, las siguientes:

Podemos distinguir entre deudas a corto plazo o Pasivo Corriente y deudas a largo plazo o Pasivo no Corriente. La única diferencia que existe entre ambas es el plazo de tiempo en el cual se tiene que efectuar el pago.

Préstamos recibidos de las entidades financieras.

Valores de renta fija (obligaciones, bonos, etc.) emitidos por la empresa.

Facturas pendientes de pagar a los suministradores de existencias o de inmovilizado.

Facturas pendientes de pagar por servicios prestados a la empresa.

Deudas con las Administraciones Públicas por impuestos, tasas, etc.

Deudas con los trabajadores.

Etc.

© 2008 Redox, S.A.

Indica cuáles de las siguientes partidas pertenecen al Pasivo Exigible de una empresa y de qué tipo se trata:

P. Exig. a L/P

P. Exig. a C/P

Otros

Crédito concedido a 90 días a un cliente por la compra de productos. nmlkj nmlkj nmlkj

Emisión de obligaciones de la empresa, siendo la amortización a 2, 4 y 6 años. nmlkj nmlkj nmlkj

Saldo pendiente a la Seguridad Social por las cuotas de cotización al mes. nmlkj nmlkj nmlkj

Línea de crédito concedida de forma permanente por el banco para hacer frente a los desajustes de tesorería. nmlkj nmlkj nmlkj

Grúa adquirida hace 3 meses y aún pendiente de pago. nmlkj nmlkj nmlkj

Deuda concedida por el proveedor de materias primas, instrumentalizada en una letra a 90 días. nmlkj nmlkj nmlkj

Cantidad pendiente por la prestación de servicios jurídicos y de asesoramiento. La forma de pago es a 30 días. nmlkj nmlkj nmlkj

Ejercicio

Repuestos adquiridos a los proveedores. nmlkj nmlkj nmlkj

Préstamo a 10 años concedido por el banco para la adquisición de maquinaria de alta tecnología. nmlkj nmlkj nmlkj

Cuenta corriente abierta a favor de la empresa hace 6 meses. nmlkj nmlkj nmlkj

Corregir

© 2008 Redox, S.A.

Enunciado

Calcula el valor del Pasivo de una empresa con el siguiente patrimonio:

- Cantidad aportada por el propietario del negocio 60.000,00 €

- Lonja destinada como almacén 30.000,00 €

- Préstamo concedido a 5 años por un banco 20.000,00 €

- Furgoneta para el transporte de mercancía 20.000,00 €

- Existencias en almacén 15.000,00 €

- Deudas con los proveedores de mercancías 7.000,00 €

- Deudas con la Hacienda Pública por retenciones practicadas a

cuenta del IRPF 1.500,00 €

- Equipos informáticos 10.000,00 €

- Mobiliario 17.000,00 €

- Dinero depositado en la c/c bancaria 4.000,00 €

- Deudas con el personal por salarios pendientes 3.500,00 €

© 2008 Redox, S.A.

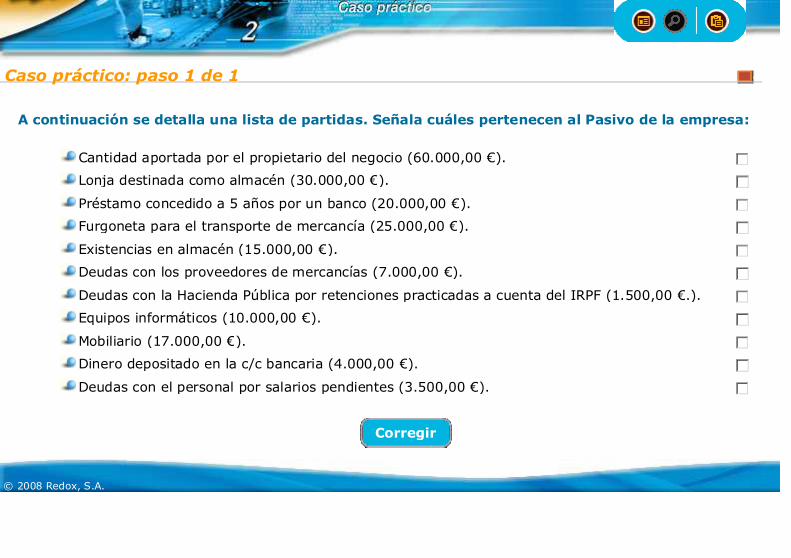

A continuación se detalla una lista de partidas. Señala cuáles pertenecen al Pasivo de la empresa:

Cantidad aportada por el propietario del negocio (60.000,00 €). gfedc

Lonja destinada como almacén (30.000,00 €). gfedc

Préstamo concedido a 5 años por un banco (20.000,00 €). gfedc

Furgoneta para el transporte de mercancía (25.000,00 €). gfedc

Existencias en almacén (15.000,00 €). gfedc

Deudas con los proveedores de mercancías (7.000,00 €). gfedc

Deudas con la Hacienda Pública por retenciones practicadas a cuenta del IRPF (1.500,00 €.). gfedc

Equipos informáticos (10.000,00 €). gfedc

Mobiliario (17.000,00 €). gfedc

Dinero depositado en la c/c bancaria (4.000,00 €). gfedc

Deudas con el personal por salarios pendientes (3.500,00 €). gfedc

Corregir

© 2008 Redox, S.A.

Caso práctico: paso 1 de 1

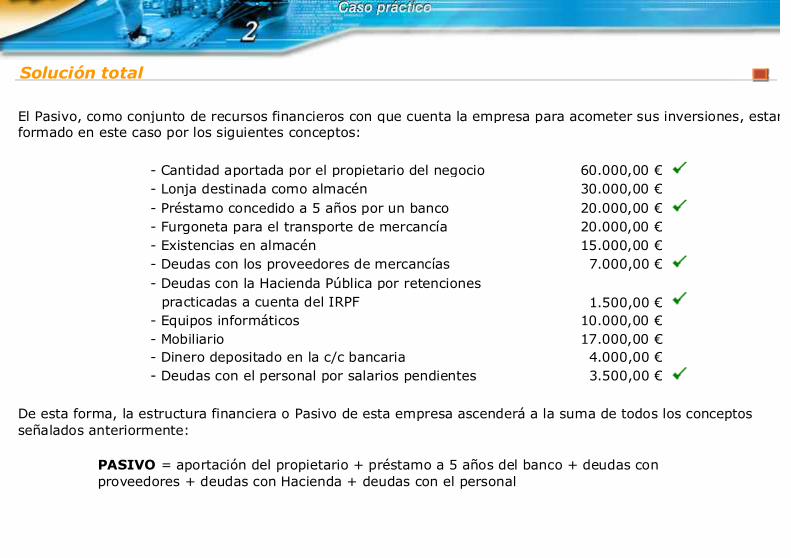

Solución total

El Pasivo, como conjunto de recursos financieros con que cuenta la empresa para acometer sus inversiones, estará formado en este caso por los siguientes conceptos:

De esta forma, la estructura financiera o Pasivo de esta empresa ascenderá a la suma de todos los conceptos señalados anteriormente:

PASIVO = aportación del propietario + préstamo a 5 años del banco + deudas con proveedores + deudas con Hacienda + deudas con el personal

- Cantidad aportada por el propietario del negocio 60.000,00 €

- Lonja destinada como almacén 30.000,00 €

- Préstamo concedido a 5 años por un banco 20.000,00 €

- Furgoneta para el transporte de mercancía 20.000,00 €

- Existencias en almacén 15.000,00 €

- Deudas con los proveedores de mercancías 7.000,00 €

- Deudas con la Hacienda Pública por retenciones

practicadas a cuenta del IRPF 1.500,00 €

- Equipos informáticos 10.000,00 €

- Mobiliario 17.000,00 €

- Dinero depositado en la c/c bancaria 4.000,00 €

- Deudas con el personal por salarios pendientes 3.500,00 €

= 60.000,00 + 20.000,00 + 7.000,00 + 1.500,00 + 3.500,00 = 92.000,00 €

© 2008 Redox, S.A.

Patrimonio Neto o Neto Patrimonial

El Patrimonio Neto o Neto Patrimonial son los bienes y derechos propiedad de la empresa deducidas las deudas.

Patrimonio Neto = Bienes + Derechos - Obligaciones

Indica, por tanto, el patrimonio con el que cuenta la empresa una vez deducidas las deudas que se tienen con terceras personas. Sería lo que realmente pertenece a los propietarios de la empresa.

© 2008 Redox, S.A.

¿Cómo calcular el Patrimonio Neto?

Si disponemos de los datos del Activo y del Pasivo de una empresa, su Patrimonio Neto o Neto Patrimonial se puede calcular:

Patrimonio Neto = Activo - Pasivo exigible

© 2008 Redox, S.A.

Enunciado

Calcula el Neto Patrimonial de una empresa que posee los bienes, derechos y obligaciones que a continuación se detallan:

- Préstamo a 3 años con el Banco EFE 50.000,00 €

- Inmueble para oficina 100.000,00 €

- Maquinaria de producción 20.000,00 €

- Deudas pendientes con los proveedores 7.000,00 €

- Acciones de la sociedad ENE 3.000,00 €

- Préstamo bancario a 1 año 13.000,00 €

- Mobiliario de oficina 7.000,00 €

- Dinero en bancos 5.000,00 €

- Saldos pendientes de los clientes 5.000,00 €

- Materias Primas en almacén 3.000,00 €

© 2008 Redox, S.A.

Necesitas saber cuál es la fórmula del Patrimonio Neto. Indícala a continuación:

PN =

(seleccione) (seleccione) (seleccione)

Corregir

© 2008 Redox, S.A.

Caso práctico: paso 1 de 3

Selecciona de la lista aquellos elementos que forman parte del Activo:

Préstamo a 3 años con el banco EFE. gfedc

Inmueble para oficina. gfedc

Maquinaria de producción. gfedc

Deudas pendientes con los proveedores. gfedc

Acciones de la sociedad ENE. gfedc

Préstamo bancario a 1 año. gfedc

Mobiliario de oficina. gfedc

Dinero en bancos. gfedc

Saldos pendientes de los clientes. gfedc

Materias primas en almacén. gfedc

Corregir

© 2008 Redox, S.A.

Caso práctico: paso 2 de 3

Para finalizar, hay que calcular el Pasivo exigible. Selecciona de la lista qué elementos lo componen:

Préstamo a 3 años con el banco EFE. gfedc

Inmueble para oficina. gfedc

Maquinaria de producción. gfedc

Deudas pendientes con los proveedores. gfedc

Acciones de la sociedad ENE. gfedc

Préstamo bancario a 1 año. gfedc

Mobiliario de oficina. gfedc

Dinero en bancos. gfedc

Saldos pendientes de los clientes. gfedc

Materias primas en almacén. gfedc

Corregir

© 2008 Redox, S.A.

Caso práctico: paso 3 de 3

Solución total

El Neto Patrimonial se obtiene a partir de la siguiente expresión:

Neto Patrimonial = Activo Total - Pasivo Exigible

Para ello deben previamente calcularse los siguientes conceptos:

1. ACTIVO TOTAL

= Inmueble + Maquinaria + Mobiliario + Acciones + Bancos + Clientes + Mat. prima =

= 100.000,00 + 20.000,00 +7.000,00 + 3.000,00 + 5.000,00 +5.000,00 + 3.000,00 =

= 143.000,00 €.

2. PASIVO EXIGIBLE

= Ptmo. a 3 años + Proveedores + Ptmo. a 1 año =

= 50.000,00 + 7.000,00 + 13.000,00 =

= 70.000,00 €.

A partir de los datos obtenidos, podemos al fin calcular el Neto Patrimonial:

Neto Patrimonial = Activo - Pasivo Exigible = 143.000,00 - 70.000,00 = 73.000,00 €.

© 2008 Redox, S.A.

Ingresos

Tanto los ingresos como los gastos suponen variaciones en el Neto Patrimonial de las empresas.

Se llama Ingreso a todo aumento del Neto Patrimonial.

Ejemplo

Efectuar una venta de productos a un precio superior al precio de coste (es decir, con un margen de beneficio), supone un aumento del Neto Patrimonial de la empresa. Por tanto, una venta es un ingreso.

Es importante no asimilar el concepto de ingreso al de cobro. Son dos cosas diferentes.

Gastos

Se llama Gasto a toda disminución del Neto Patrimonial.

Ejemplo

Pagar un impuesto a la Administración supone una disminución del Patrimonio Neto de la empresa y, por tanto, es un gasto.

Al igual que ocurre con los ingresos y los cobros, no se debe asimilar el concepto de gasto al de pago.

© 2008 Redox, S.A.

Resultado del ejercicio

La diferencia entre los ingresos y los gastos es lo que se conoce como Resultado del Ejercicio, que podrá ser un beneficio o una pérdida. Muestra el dinero que una empresa ha ganado o ha perdido en un ejercicio económico.

Resultado del ejercicio = Ingresos - Gastos

© 2008 Redox, S.A.

Señala, para cada una de las siguientes operaciones, si supone un ingreso o un gasto y a cuánto asciende cuantitativamente:

Venta de unas obligaciones cuyo precio de coste había sido 1.000,00 € y que ahora se venden por 1.050,00 €.

(seleccione)

Cantidad (seleccione)

Un proveedor al que debemos 1.000,00 € nos concede un descuento de 20,00 €. (seleccione)

Cantidad (seleccione)

La empresa paga 800,00 € por primas de seguros de vida de los trabajadores. (seleccione)

Se venden a crédito productos terminados por importe de 6.000,00 €. Su precio de coste era de 5.300,00 €.

(seleccione)

Cantidad (seleccione)

Al día siguiente, al cliente de la venta anterior se le practica un descuento por pronto pago del 1%.

(seleccione)

Cantidad (seleccione)

Para el almacenamiento de los productos y otros aprovisionamientos se alquila una lonja. Se paga al arrendador 900,00 € al mes.

(seleccione)

Ejercicio

Para la conservación y mantenimiento de la maquinaria (engrase, lavado y limpieza) se han gastado 600,00 €.

(seleccione)

Para el transporte de los pedidos a nuestros clientes contratamos con un transportista que nos cobra 400,00 €.

(seleccione)

Se contrata con una compañía de autobuses el servicio de transporte del personal a la fábrica. La factura mensual asciende a 900,00 €.

(seleccione)

La oficina está asegurada de robo, incendio y aguas. La prima anual asciende a 250,00 €.

(seleccione)

La compañía eléctrica nos remite por el último bimestre 320,00 € de luz. (seleccione)

Se pagan las nóminas de los trabajadores de la empresa. (seleccione)

Se procede a la venta de una de las máquinas cuyo precio de coste fue de 2.000,00 € por 2.150,00 €.

(seleccione)

Cantidad (seleccione)

Corregir

© 2008 Redox, S.A.

Selecciona la opción correcta a las siguientes preguntas:

Se pagan a través del banco 2.000,00 € en concepto de alquiler.

nmlkj Ingreso de 2.000,00 € ya que aumenta el dinero existente en bancos.

nmlkj Gasto para la empresa de 2.000,00 € por el arrendamiento del inmueble.

nmlkj Hecho contable que no altera el Patrimonio Neto de la empresa.

nmlkj Ninguna de las anteriores.

Se efectúa un pago de 600,00 € por publicidad insertada en la prensa.

nmlkj Supone un gasto de 600,00 € ya que disminuye el Activo y el Patrimonio Neto de la empresa.

nmlkj Se trata de adquisición de Inmovilizado en Publicidad.

nmlkj Conlleva el pago de 600,00 € como consecuencia del gasto realizado.

nmlkj La 1ª y la 3ª son correctas.

Se vende una máquina por 2.000,00 € al contado. Su precio de adquisición ascendió a 2.500,00 €.

nmlkj Ingreso de 2.000,00 € por la venta.

nmlkj Gasto o pérdida de 2.000,00 € debido a la baja del Inmovilizado.

nmlkj Ingreso o beneficio, pero sólo de 500,00 €.

Ejercicio

nmlkj Pérdida de 500,00 €.

Se abonan 500,00 € a través del banco por los siguientes conceptos: - Electricidad: 300,00 €. - Teléfono: 200,00 €.

nmlkj Sólo es gasto la electricidad, ya que el teléfono es un Inmovilizado.

nmlkj El teléfono es ingreso y la luz es gasto.

nmlkj Es una operación de pago como consecuencia del gasto generado de 500,00 €.

nmlkj Ninguna de las anteriores.

Se paga a través del banco una deuda pendiente con un proveedor por importe de 1.000,00 €, obteniéndose un descuento del 2% por pronto pago.

nmlkj Pago de 1.000,00 €. No se produce ninguna variación del Patrimonio Neto.

nmlkj Pago de 980,00 €. No se produce ninguna variación del Patrimonio Neto.

nmlkj Ingreso de 20,00 € debido al descuento que nos concede el proveedor.

nmlkj Todas las anteriores.

Se venden por 5.000,00 € unas acciones adquiridas por 3.000,00 €. Estaban consideradas como una inversión temporal. Se cobran a través del banco.

nmlkj Ingreso de 5.000,00 € por la venta de acciones.

nmlkj Gasto de 3.000,00 € por la baja de las acciones en el Activo de la empresa.

nmlkj No hay variación de Neto Patrimonial, ya que desaparece un Activo financiero (acciones) y aparece otro (más dinero en bancos).

nmlkj Ingreso de 2.000,00 € por el beneficio que genera la venta de acciones.

Se pagan en efectivo 750,00 € por gastos de viaje del personal.

nmlkj Gasto de 750,00 € que no supone una alteración del Patrimonio Neto de la empresa.

nmlkj Gasto de 750,00 € en el que incurre la empresa, y que se paga en efectivo.

nmlkj Gasto de 750,00 € que no coincide con el pago.

nmlkj Ninguna de las anteriores.

Por un servicio de mediación prestado a otra empresa nos corresponden 2.000,00 €. No se trata de nuestra actividad habitual.

nmlkj Operación que supone un ingreso para la empresa.

nmlkj Dado que no es una operación habitual no se trata de un ingreso.

nmlkj Los servicios de mediación no generan ingresos, sino movimientos de tesorería.

nmlkj La 2ª y la 3ª son las correctas.

Corregir

© 2008 Redox, S.A.