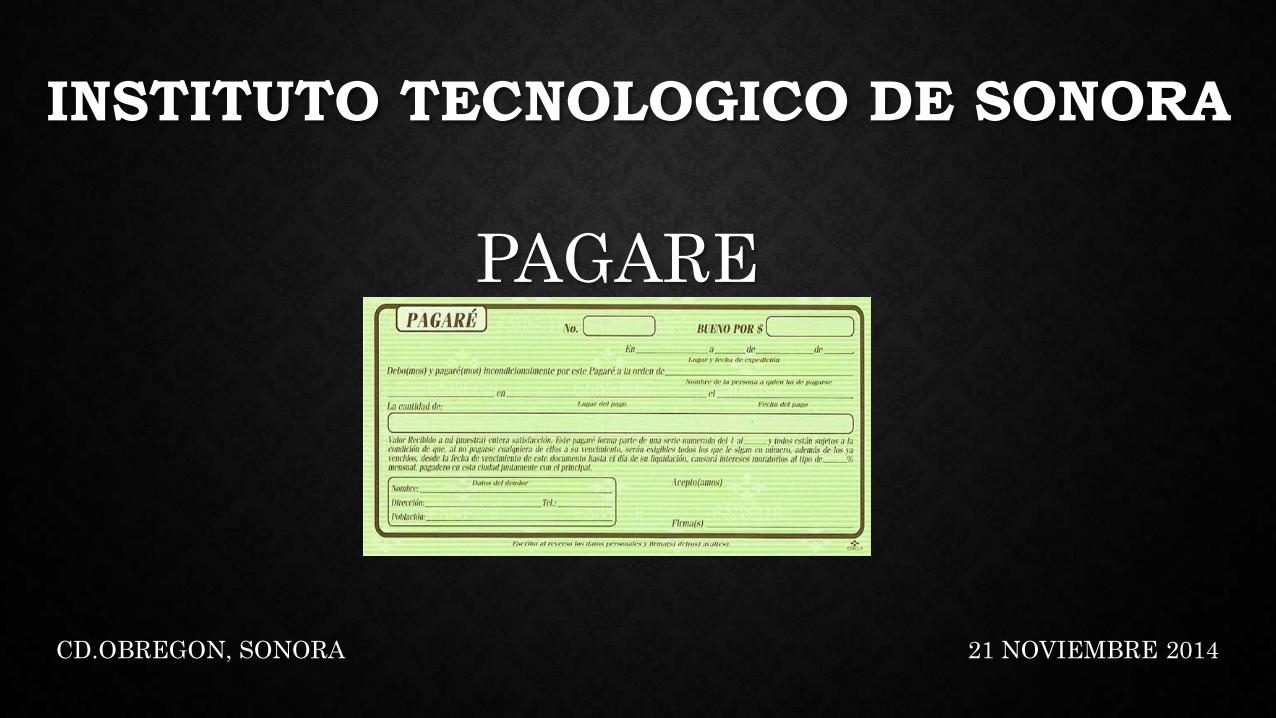

el pagare

TRANSCRIPT

INSTITUTO TECNOLOGICO DE SONORA

PAGARE

CD.OBREGON, SONORA 21 NOVIEMBRE 2014

El pagaré nace en la Edad Media, antes que la letra de cambio, comenzando a

utilizarse en las ciudades del norte de Italia para evitar el riesgo de llevar efectivo en

largos desplazamientos por caminos plagados de bandoleros. Así, se entregaba el

dinero en efectivo a un banquero y éste firmaba un documento prometiendo devolverlo

en otro lugar a quien se lo había entregado o a quien éste designase.

Z

¿QUÉ ES?

Es un documento que contiene la promesa incondicional de una persona

(denominada suscriptora), de que pagará a una segunda persona

(llamada beneficiario o tenedor), una suma determinada de dinero en un

determinado plazo de tiempo.

SIRVE:

KPara realizar transacciones comerciales , para garantizar mercancía o en

controversias jurídicas como reparo de daños

E

1. Denominación de la entidad y oficina librada. 2. Datos de la

cuenta librada, habitualmente código cuenta cliente e IBAN

3. Fecha de vencimiento del pagaré

4. Importe consignado en

cifras del pagaré.

5. persona a la que se debe

realizar el pago.6. Importe del pagaré expresado en letras.

7. Fecha y lugar de emisión.

8. Identificación del documento en si mismo.

9. Firma del emisor del pagaré.

10. Identificación del pagaré codificada

especialmente

VENTAJAS

• La más importante, es que los pagarés se pueden descontar, por lo que si en el

momento de cerrar una venta nos entregan el pagaré, podemos descontarlo y

disponer del dinero inmediatamente (obviamente, menos las comisiones y gastos

pertinentes).

• Además, si está emitido con la cláusula “no a la orden”, no tributará por el Impuesto

de Actos Jurídicos Documentarios.

• Se paga en efectivo.

• Hay alta seguridad de pago, al momento de realizar alguna operación comercial.

C

DESVENTAJAS

• La acción legal, al momento de surgir algún incumplimiento en el pago.

• La mayoría de los pagarés bancarios ofrece rendimiento muy por debajo de la

inflación.

• Tiene plazos forzosos de permanencia.

C

Artículo 170.- El pagaré debe contener:

I.- La mención de ser pagaré, inserta en el texto del documento;

II.- La promesa incondicional de pagar una suma determinada de dinero;

III.- El nombre de la persona a quien ha de hacerse el pago;

IV.- La época y el lugar del pago;

V.- La fecha y el lugar en que se subscriba el documento; y

VI.- La firma del suscriptor o de la persona que firme a su ruego o en su nombre.

Artículo 171.- Si el pagaré no menciona la fecha de su vencimiento, se considerará pagadero a

la vista; si no indica el lugar de su pago, se tendrá como tal el del domicilio del que lo suscribe.

E

Artículo 172.- Los pagarés exigibles a cierto plazo de la vista deben ser presentados

dentro de los seis meses que sigan a su fecha. La presentación sólo tendrá el efecto de

fijar la fecha del vencimiento y se comprobará en los términos del párrafo final del

artículo 82.Si el suscriptor omitiere la fecha de la vista, podrá consignarla el tenedor.

Artículo 173.- El pagaré domiciliado debe ser presentado para su pago a la persona

indicada como domiciliario, y a falta de domiciliario designado, al suscriptor mismo, en

el lugar señalado como domicilio

El protesto por falta de pago debe levantarse en el domicilio fijado en el documento, y su

omisión, cuando la persona que haya de hacer el pago no sea el suscriptor mismo,

producirá la caducidad de las acciones que por el pagaré competan al tenedor contra los

endosantes y contra el suscriptor. Salvo ese caso, el tenedor no está obligado, para

conservar sus acciones y derechos contra el suscriptor, ni a presentar el pagaré a su

vencimiento, ni a protestarlo por falta de pago.

H

Artículo 174.- Son aplicables al pagaré, en lo conducente, los artículos 77, párrafo final,

79, 80, 81, 85, 86, 88, 90, 109 al 116, 126 al 132, 139, 140, 142, 143, párrafos segundo,

tercero y cuarto, 144, párrafos segundo y tercero, 148, 149, 150, fracciones II y III, 151

al 162, y 164 al 169.

Para los efectos del artículo 152, el importe del pagaré comprenderá los réditos caídos;

el descuento del pagaré no vencido se calculará al tipo de interés pactado en éste, o en

su defecto al tipo legal, y los intereses moratorios se computarán al tipo estipulado para

ellos; a falta de esa estipulación, al tipo de rédito fijado en el documento, y en defecto de

ambos, al tipo legal.

El suscriptor del pagaré se considerará como aceptante para todos los efectos de las

disposiciones enumeradas antes, salvo el caso de los artículos 168 y 169, en que se

equiparará al girador.

H

ENDOSO

El endoso es una cláusula escrita en el pagare o en un suplemento del mismo, por la

que el endosante (tenedor del pagaré), mediante su firma, transmite a un tercero

(endosatario), todos los derechos derivados del mismo, convirtiéndose desde ese mismo

instante en obligado cambiario. El pagare es transmisible por endoso excepto en los

casos de pagarés “no a la orden” o aquellos cuyo endoso se realiza con posterioridad al

protesto (fe notarial que se realiza para no perjudicar las acciones de los obligados

cambiarios) o declaración equivalente por falta de pago (estampada por la Cámara de

Compensación), en los que producirá los efectos de una cesión ordinaria de crédito

transmitiéndose únicamente los derechos del cedente al subrogarse en su posición.

D

CARÁCTER LIMITADO:

• 1.- Endoso de apoderamiento o para cobranza: Surge cuando el pagaré se transmite única y

exclusivamente, para presentarlo al cobro sin adquirir el endosatario su propiedad ni la titularidad

del crédito que incorpora, actuando como si se tratara de un simple representante del endosante.

Contendrá las cláusulas: “valor al cobro”, “para cobranza” o “por poder” o cualquier otra que

implique un simple mandato. Su tenedor podrá, endosarlo pero únicamente a titulo de cobranza, no

pudiendo ejercitar, en su nombre, ningún tipo de acción judicial al no ser el propietario del pagaré.

• 2.- Endoso para garantía: En este caso, quien endosa el pagaré hace constar en el mismo la

mención “valor en prenda” o “valor en garantía”. El pagaré actúa como garantía en el cumplimiento

de una obligación preexistente entre el endosante y endosatario. A pesar de que el endosatario no

adquiere la propiedad del pagaré, puede exigir su pago y tiene los mismos derechos que un

endosatario normal. En cambio, solo podrá endosarlo en comisión de cobranza.

D

Excepto el firmante del pagaré, cualquier obligado cambiario podrá endosar el efecto

con posterioridad al vencimiento, siempre que lo haga antes del protesto o declaración

equivalente, con plenos efectos jurídicos.

El plazo para levantar protesto o formular declaración equivalente es de 8 días

hábiles desde la fecha de vencimiento.

No ocurre lo mismo, cuando el endoso se hace con posterioridad a este o a la

declaración equivalente por falta de pago, en los que lo hará como si se tratara de una

cesión ordinaria.

D

ACCIÓN CAMBIARIA

Es la acción ejecutiva derivada del pagaré. La acción cambiaria es directa o de regreso.

Será directa cuando su fundamento sea una obligación cambiaria directa y de regreso cuando sirva

para exigir una obligación cambiaria de regreso. Consecuentemente será directa contra el suscriptor

y sus avalistas y de regreso, contra todos los demás obligados del documento.

• Prescripción: la acción cambiaria directa prescribe en Colombia y en España a los tres años

contados desde la fecha de vencimiento. La acción cambiaria de regreso prescribe en tres meses de

la fecha de protesto. Aunque existen otras causas que ocasionan la caducidad de la acción

cambiaria de regreso, como la falta de protesto.

• Contenido de la acción cambiaria: el tomador puede reclamar: El importe del pagaré; los intereses

moratorios al tipo legal, desde el día del vencimiento; los gastos de protesto y de los demás gastos

legítimos y; el premio de cambio entre la plaza en que debería haberse pagado el documento y la

plaza en que se lo haga efectivo, más los gastos de situación.

• Ejercicio de la acción cambiaria: el tomador del pagaré puede exigir el pago de cualquiera de los

obligados o de todos a la vez.

A

DIFERENCIAS ENTRE PAGARE Y LETRA DE CAMBIO:

• Elementos personales: en la letra de cambio los elementos personales son el girador o

librador, el girado o librado y el tomador o beneficiario; en el pagaré son dos: el suscriptor

y el tomador o tenedor. El suscriptor equivale al aceptante en una letra de cambio.

• Contenido: la letra de cambio es concretamente una orden de pago, mientras que el

pagaré es una promesa de pago.

• Empresas de descuento de pagarés: Además de los bancos, existen empresas

especializadas en descuento de pagarés que ofrecen este servicio a empresas y autónomos

que requieren anticipar el cobro para financiar su circulante. La operativa es más

sencilla y rápida que la de la banca clásica.

A

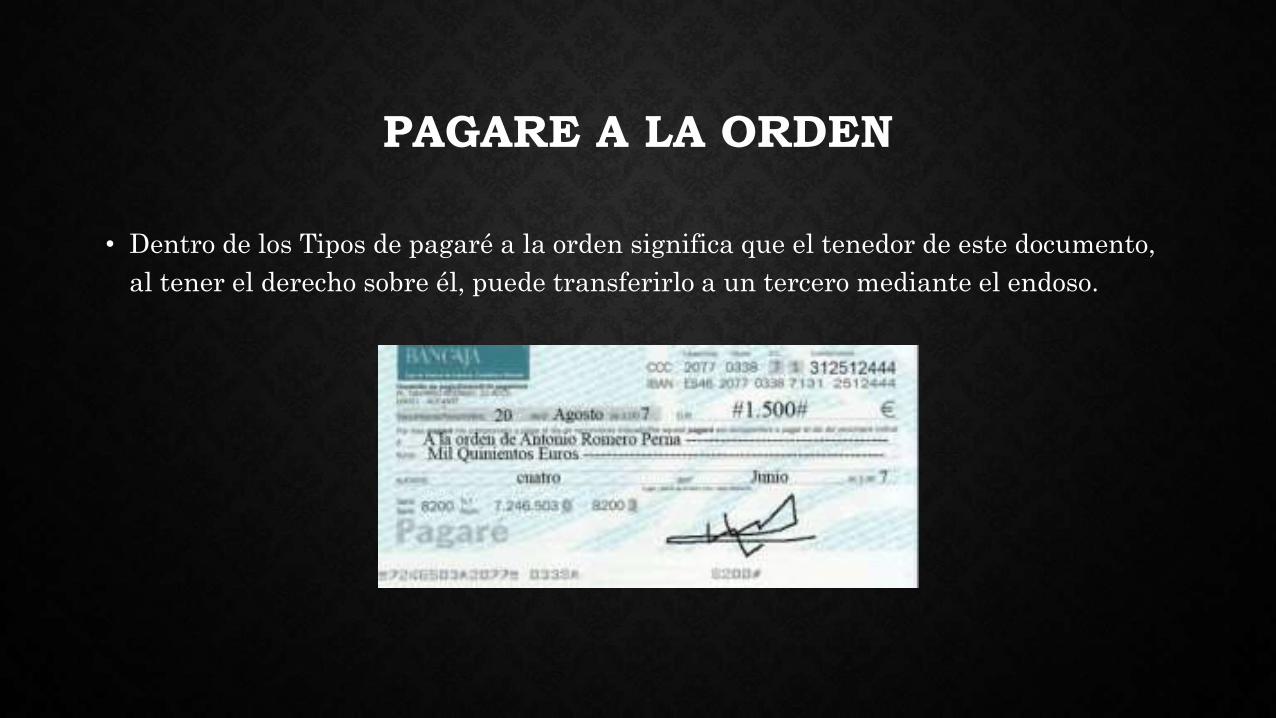

• Dentro de los Tipos de pagaré a la orden significa que el tenedor de este documento,

al tener el derecho sobre él, puede transferirlo a un tercero mediante el endoso.

PAGARE A LA ORDEN

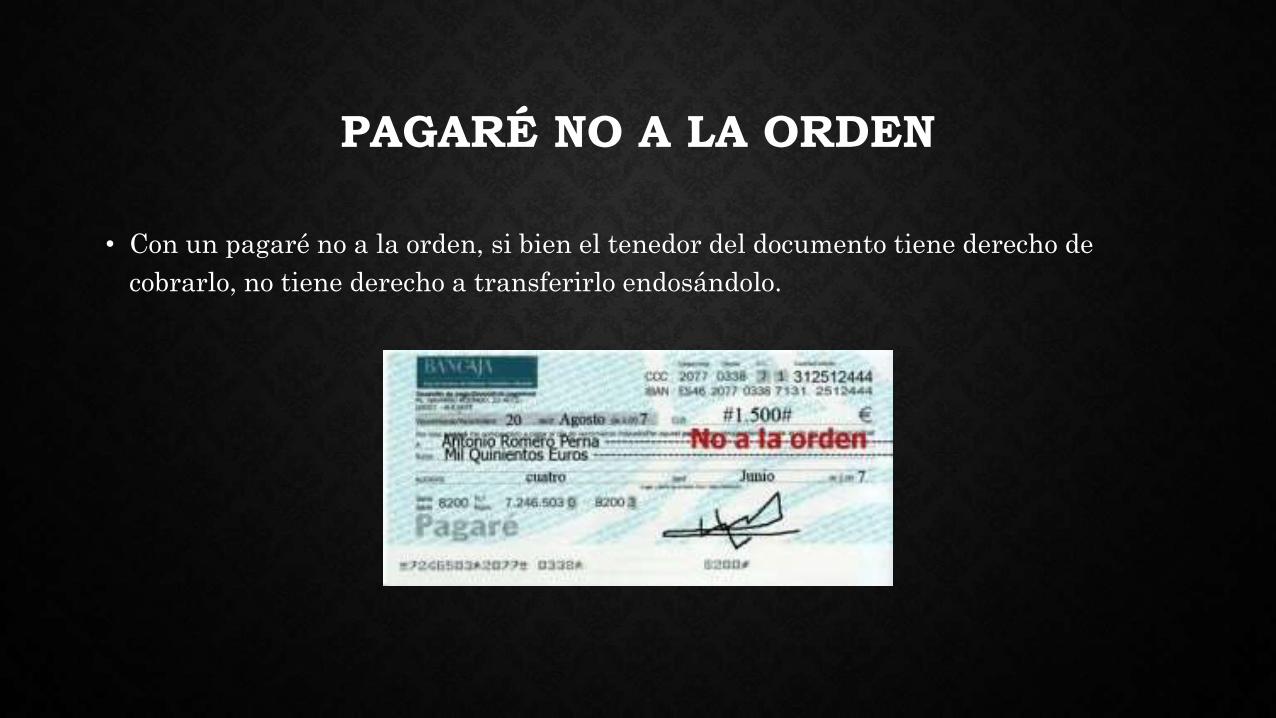

PAGARÉ NO A LA ORDEN

• Con un pagaré no a la orden, si bien el tenedor del documento tiene derecho de

cobrarlo, no tiene derecho a transferirlo endosándolo.

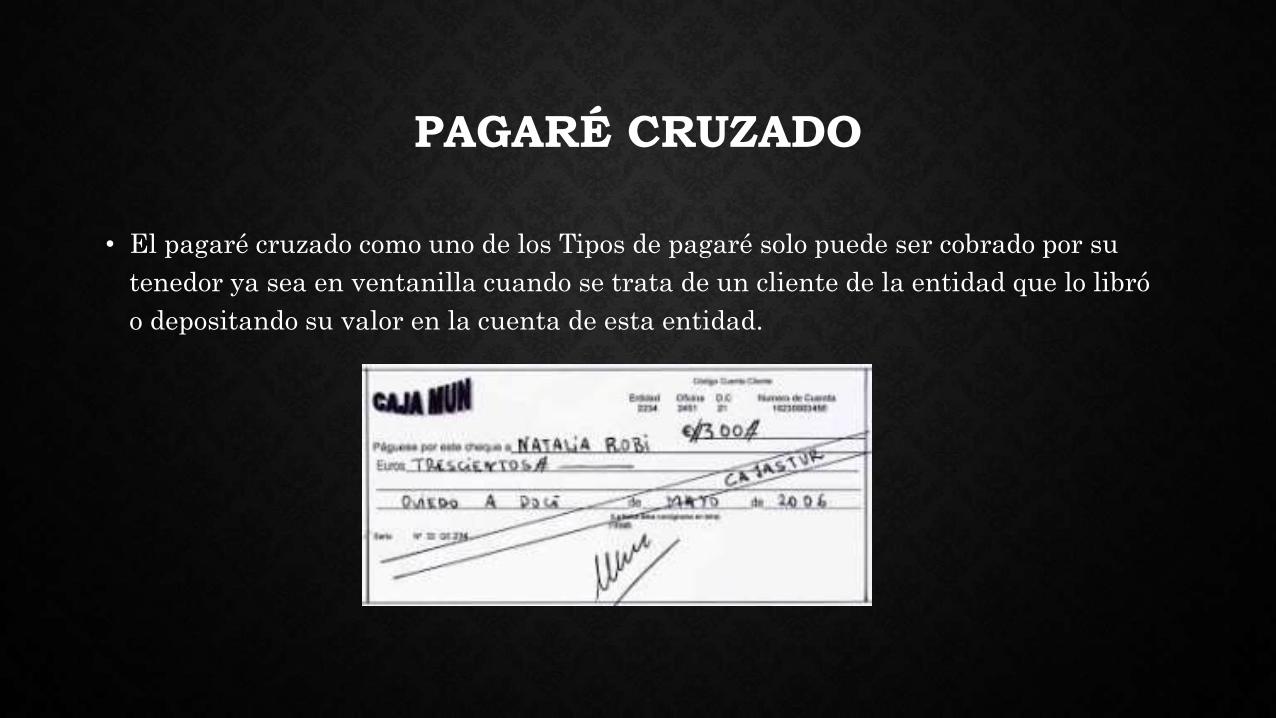

PAGARÉ CRUZADO

• El pagaré cruzado como uno de los Tipos de pagaré solo puede ser cobrado por su

tenedor ya sea en ventanilla cuando se trata de un cliente de la entidad que lo libró

o depositando su valor en la cuenta de esta entidad.

INTERÉS MORATORIO

• El interés moratorio, es aquel interés sancionatorio, que se aplica una vez se haya

vencido el plazo para que se reintegre el capital cedido o entregado en calidad de

préstamo y no se haga el reintegro o el pago.

• El interés moratorio, sólo opera una vez vencidos los plazos pactados. Mientras el

plazo no haya vencido, opera únicamente el interés remuneratorio.

INTERÉS REMUNERATORIO

• Se entiende como interés remuneratorio aquel interés que se cobra como

rendimiento de un capital entregado a un tercero.

• Todo capital que se entrega en calidad de préstamo o crédito, debe generar un

rendimiento, se debe obtener una remuneración por entregar ese capital para que

un tercero lo disfrute. El inversionista o prestamista debe obtener un rendimiento,

una remuneración por lo invertido o entregado en calidad de préstamo.

BIBLIOGRAFIA:

• http://www.el-pagare.es/

• http://es.wikipedia.org/wiki/Pagar%C3%A9

• https://www.google.com.mx/search?q=pagare&es_sm=122&tbm=isch&imgil=Jn7AZD05a

4GxoM%253A%253BSQGt_sc64J_CWM%253Bhttp%25253A%25252F%25252Fwww.tusf

inanzasymas.com%25252Farticulos.php%25253Fid%2525253D3&source=iu&pf=m&fir=

Jn7AZD05a4GxoM%253A%252CSQGt_sc64J_CWM%252C_&usg=__N8YBo8bdJuoqvm-

5OhbWKW63UxI%3D&biw=1366&bih=667&ved=0CDMQyjc&ei=54JuVKW6GNGqyAS

ZxYGQCQ#facrc=_&imgdii=_&imgrc=Jn7AZD05a4GxoM%253A%3BSQGt_sc64J_CWM

%3Bhttp%253A%252F%252Fwww.tusfinanzasymas.com%252Farticulos_img%252F4-

4%252520pagare.jpg%3Bhttp%253A%252F%252Fwww.tusfinanzasymas.com%252Fartic

ulos.php%253Fid%253D3%3B702%3B357

• .Ley Federal de Sociedades Mercantiles

• http://blogs.laverdad.es/operacionesfinancieras/2013/06/17/partes-de-un-pagare/