el nuevo comisario de cuentas - aba.org.do · el comisario de cuentas tiene poder para comunicar al...

TRANSCRIPT

V Congreso Internacional de Finanzas y Auditoría (CIFA)

“EN BUSCA DE LA PRODUCTIVIDAD

Del 29 de Julio al 1˚ De Agosto 2010, La Romana, Rep.Dom

CONFERENCIA

¨NUEVO COMISARIO DE CUENTAS Y SU APORTE A LA PRODUCTIVIDAD¨

Conferencista: Genaro Soriano G.

CPA, AIC, CGFM

30/07/2010

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

2

INTRODUCCIÓN En diciembre del año 2008, el Poder Ejecutivo promulgó la Ley No.479-08 sobre sociedades comerciales y empresas individuales de responsabilidad limitada, la cual desarticula el código de Comercio y un conjunto de Leyes de antiquísima data. El objetivo de esta Ley es el de colocar a la República Dominicana en condiciones de moverse con relativa facilidad, tanto en la arena local como en la internacional en materia de negocios. El final de la década de los 80´s ha sido llamado por muchos como el período del inicio de las grandes transformaciones. Estas transformaciones han tenido su mayor expresión en el ámbito comercial, tanto así que hoy tenemos una nueva forma de hacer negocios y consiguientemente unos negocios que plantean nuevos desafíos para empresarios, inversionistas, hombres de negocios, administradores y gerentes. El primero de estos desafíos es el de crecer y ser rentable, el segundo el de trasbordar fronteras, el tercero el de ser confiable, el cuarto el de producir riquezas y el quinto el de distribuir tales riquezas de forma tal que se promueva el crecimiento y el desarrollo económico. Enfrentar con éxito los desafíos señalados en el párrafo que precede requiere de un nuevo marco legal para el desarrollo de los negocios, que incorpore la figura de algunos actores clave en materia de control, como lo es la figura de un nuevo Comisario de Cuentas. Esta conferencia tocará el tema del “Nuevo Comisario de Cuentas” al cual la referida Ley 479-08 le atribuye las funciones de supervisor de las sociedades. El propósito de disertar sobre el referido tema es el de influenciar a los Comisarios que se están insertando en las nuevas sociedades a que realicen un trabajo competente, honesto, responsable, prudente y equilibrado. Si esto se logra los comisarios estarían haciendo aportes sensibles para que las nuevas sociedades transiten con firmeza y con aceptada velocidad hacia un modelo empresarial caracterizado por la buena rentabilidad y por la generación de confianza en los mercados.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

3

Si los Comisarios de Cuentas alcanzaren el noble propósito de hacer un trabajo que mejore el nivel de confianza del mercado en la empresa, si con su trabajo contribuyen a la mejora de los controles internos y a la calidad de la información financiera que presenta la referida empresa, el ambiente empresarial se volverá más propicio para los negocios y nuestro país se pondría en condiciones de captar recursos financieros, utilizar tales recursos al máximo y finalmente exportar recursos a otras fronteras. Eso es lo que se espera de nuestra economía, una economía que establezca las condiciones para recibir capitales, que explote al máximo tales capitales y que luego, nuestros capitales salgan a buscar nuevos mercados para reducir la brecha de pobreza o lo que es lo mismo contribuir al desarrollo nacional. Esta conferencia está dividida en tres (3) partes.

� IMPACTO DE LA NUEVA LEY DE SOCIEDADES EN LA CONTABILIDAD,

EN LA AUDITORÍA Y EN EL CONTROL DE LAS SOCIEDADES.

� EL NUEVO COMISARIO DE CUENTAS

� PROCEDIMIENTO OPERATIVO PARA EJERCER LAS FUNCIONES DE

COMISARIO DE CUENTAS

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

4

IMPACTO DE LA NUEVA LEY DE SOCIEDADES EN LA CONTABILIDAD, EN LA AUDITORÍA Y EN EL CONTROL DE LAS SOCIEDADES.

La Nueva Ley de Sociedades tendrá un impacto altamente positivo en la información financiera que emiten las empresas toda vez que se refuerzan ciertas condiciones previas y se refuerzan otras cuya finalidad es mejorar la calidad de dicha información, mejorando al mismo tiempo la confianza del público en las sociedades nacionales.

Los criterios que deberán fortalecerse significativamente con el advenimiento de la ley son los que se detallan a continuación en forma sucinta:

a. Las transacciones de las sociedades se asentarán en registros contables y

deben generar información que permita preparar estados financieros que

reflejen la situación, los resultados, los flujos de efectivo y los cambios en el

patrimonio.

b. Todas las sociedades que utilicen créditos de terceros o tengan ingresos brutos

superior a 100 salarios mínimos deberán hacer auditar sus estados financieros.

c. El presidente o ejecutivo principal y el ejecutivo financiero son responsables

de que la información financiera sea razonable. Los referidos funcionarios son

responsables de la existencia de un eficiente y efectivo control interno que dé

garantía de calidad a la información financiera.

d. El presidente o ejecutivo principal y el de finanzas prestarán una declaración

jurada en cuanto a su responsabilidad sobre los estados financieros, el informe

de gestión y el control interno de la sociedad.

e. Es ilegal el registro contable sin sustentación.

f. Se califica como delito penal el maquillaje de la información financiera.

g. Se establece requisito sobre publicación de la información financiera.

h. Se incorpora la figura de un Comisario de Cuentas como supervisor de las

sociedades anónimas designado por la Asamblea General de accionistas para

un período mínimo de tres (3) años.

Los criterios señalados y otros tantos incorporados a la Ley impactarán positivamente en el nivel de confianza que tendrá el público sobre las sociedades anónimas que operen en la República Dominicana.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

5

EL NUEVO COMISARIO DE CUENTAS

La Sub-sección V de la Ley de Sociedades titulada “Supervisión de las Sociedades Anónimas” integra los criterios concernientes a la función del Comisario de Cuentas. Un detalle de los criterios más importantes del contenido de la Ley con relación a los Comisarios de Cuentas, es el siguiente: Las sociedades anónimas serán supervisadas por uno o varios Comisarios de Cuentas, que tengan la calidad de Contador Público Autorizado con, por lo menos, tres (3) años de experiencia en auditoría de empresas. No podrán ejercer de Comisarios de Cuentas los CPA que ya tengan cinco (5) contratos de Comisaría en curso, los condenados, los incapacitados, los inhabilitados, los funcionarios de la empresa, los fundadores, los administradores que tengan interés determinante en el capital, ni personas que tengan dependencia directa o indirecta con funcionarios o empleados de la sociedad. Los Comisarios de Cuentas serán designados por la Asamblea General Ordinaria Anual para tres (3) ejercicios sociales pudiendo ser reelegidos y serán nulas las deliberaciones de dicha Asamblea, sin la designación regular del Comisario de Cuentas. Si un Comisario de Cuentas incurre en falta o en impedimento podrá ser relevado de sus funciones antes del término normal de ésta por el Consejo de Administración, por accionistas que representen la décima parte del capital o por la Asamblea General. Los Comisarios de Cuentas tendrán como función verificar los valores y los documentos contables, verificar la sinceridad y la concordancia de las Cuentas integradas en el informe del Consejo de Administración, velar por el respeto a la igualdad entre los accionistas, por su derecho a la información, a la transparencia y la gobernabilidad corporativa. Podrán asimismo hacer las verificaciones y los controles que juzguen oportunos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

6

Los Comisarios de Cuentas llevarán a conocimiento de la Asamblea General Ordinaria Anual de los accionistas:

a) Un informe escrito referente a la situación económica de la sociedad

dictaminando sobre la memoria, el inventario, el balance y el estado de

resultados.

b) Los controles, las verificaciones y las investigaciones que realizaron.

c) Las partidas del balance que deben ser modificadas.

d) Las irregularidades y las inexactitudes descubiertas.

e) Las conclusiones deducidas de sus observaciones y sus rectificaciones.

El Comisario de Cuentas tiene poder para comunicar al presidente del Consejo de Administración cualquier hecho que comprometa la continuidad del negocio, también puede pedir a dicho presidente que convoque al Consejo de Administración para conocer de los casos. De manera similar, el Comisario tiene potestad para asistirse de expertos legales ante la ocurrencia de hechos que por su naturaleza comprometan la responsabilidad civil o penal de los administradores o representantes de la sociedad.

Los Comisarios de Cuentas deberán ser convocados a la reunión del Consejo en la que se va a conocer el informe de gestión, podrán opinar sobre proyectos especiales en los que pretenda involucrarse a la empresa y convocar a Asambleas Extraordinarias cuando lo juzguen necesario. Los honorarios de los Comisarios de Cuentas deberán ser pagados por la sociedad y tales Comisarios serán responsables frente a la sociedad y a los terceros de las consecuencias y negligencias cometidas por ellos. Las acciones en responsabilidad contra los Comisarios prescriben a los 3 años. En el anexo 1 de este documento se incluyen los artículos desde el 241 hasta el 263 de la Ley de Sociedades sobre Comisario de Cuentas.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

7

PROCEDIMIENTO OPERATIVO PARA EJERCER LAS FUNCIONES DE COMISARIO DE CUENTAS

De conformidad con la Ley 479-08, el papel del Comisario de Cuentas es el de supervisar las sociedades y se espera que en su condición de profesional de la contaduría, ejerza una supervisión caracterizada por la prudencia, la responsabilidad y la pericia técnica.

Los Comisarios de Cuentas no sustituyen a los administradores, representantes o gerentes, sino que, evalúan y determinan si éstos manejan la sociedad en el marco de las Leyes, los estatutos y las mejores prácticas de gobierno corporativo. No sustituyen a los auditores externos, sino que evalúan si los mismos son independientes y ofrecen un servicio de acuerdo con las normas profesionales y acogidos a un programa técnico de control de calidad. No sustituyen a los auditores internos, sino que determinan si éstos son independientes de los órganos a los cuales auditan y se manejan dentro de las normas para el ejercicio profesional de la auditoría interna.

La Comisaría de Cuentas es un servicio especializado que sólo pueden ofrecer los Contadores Públicos con experiencia en auditoría de empresas; es decir, expertos en contabilidad, en auditoría y, en control.

No obstante la formación, la titulación de CPA y la experiencia en auditoría, el Instituto de Contadores Públicos Autorizados de la Rep. Dom. (ICPARD), en su momento reglamentará este servicio especializado.

Por tanto, la presente guía no constituye un reglamento autorizado por el Instituto, sino un material didáctico preparado por el autor, con la única intención de facilitar el ejercicio de la función, mientras el Instituto prepare, adapte o adopte una guía.

La guía se presenta en cinco partes:

Parte A: Evaluación Previa Parte B: Evaluación del Negocio Parte C: Plan de Trabajo Parte D: Desarrollo del Trabajo Parte E: Informe

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

8

PARTE A EVALUACION PREVIA

Las sociedades anónimas operan bajo el mismo marco legal, sin embargo por la forma en que se manejan, el estado en el que se encuentre una determinada sociedad puede diferir sustancialmente respecto al estado de otra, por tanto, se alienta a los CPA que vayan a aceptar servicios de Comisaría de Cuentas de las previstas por la Ley 479-08, a que hagan una evaluación previa de la sociedad, que les permita predecir aspectos tan variados como la complejidad o no de la supervisión, el tiempo en el que podrían hacer el trabajo y los honorarios que deberían facturar por tales servicios.

Un CPA que recibe una petición de servicio de comisario de Cuentas debe preparar un documento formal (Propuesta) que establezca las responsabilidades de las partes, el enfoque del trabajo y los honorarios respectivos. En el anexo 2 se incluye un modelo de la propuesta referida en este párrafo. El CPA deberá predecir el tiempo en el que se realizará el servicio y sobre esa base establecer el monto de honorarios que estaría supuesto a facturar por sus servicios. El CPA debe incluir un párrafo de salvaguarda que condicione los honorarios fijados a que las condiciones previas detalladas más adelante estén realmente funcionando en la práctica.

El CPA debería evaluar si el ambiente de control de la empresa a la que le va a servir integra ciertas condiciones mínimas, las cuales están íntimamente relacionadas con el servicio de Comisaría que va a prestar. Debería en una conversación con la persona que lo aborda, determinar cuáles de las condiciones previas que se detallan en el anexo 2, están integradas en el ambiente del negocio. Si tales condiciones no están integradas, en la columna de valor marcará 0, mientras que si están integradas marcará 10. Terminada la conversación, el Comisario y el representante de la empresa firmarán la hoja de evaluación como evidencia de conformidad. El Comisario deberá tener el valor total de la hoja de evaluación.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

9

Con el valor resultante estaría arribando a una de las siguientes conclusiones: a) Si el valor excede los 85 puntos, el Comisario calificará a la empresa como

Muy Buen prospecto para la Comisaría.

b) Si el valor resultante fuere mayor de 70 y menor de 85 la calificaría como

Buen prospecto.

c) Si el valor se situase por debajo de 70 puntos la calificaría como un

Prospecto adecuado.

La calificación indicada más arriba incide directamente en la propuesta de Comisaría de Cuentas, en cuanto a determinar el riesgo y la cantidad de trabajo. Un prospecto que el Comisario califica de Muy Bueno implica un menor riesgo para el servicio de Comisaría, menor tiempo de trabajo y menores honorarios. Un cliente calificado como adecuado implica mayor riesgo para el Comisario, más profundidad en el trabajo, mayor volumen de trabajo, pero necesariamente más honorarios para el Comisario.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

10

PARTE B EVALUACION GENERAL DEL NEGOCIO

Una vez se haya producido la contratación de un Comisario de Cuentas, éste debe tener una adecuada comprensión del ambiente general del negocio de que se trate. Se sugiere que los Comisarios de Cuentas comprendan y valoren las diversas condiciones y procesos de los negocios a los que van a servir, para lo cual se propone el uso de una herramienta que recoja información a tres (3) niveles:

a) Ambiente general de control. b) Sistema contable, de información financiera y control interno. c) Información histórica.

Los formularios que contienen los factores evaluados tanto para el ambiente general de control, sistema contable e información histórica se incluyen en el anexo 4.

A partir de las evaluaciones precedentemente citadas los Comisarios de Cuentas concluirán en una de las siguientes tres formas:

“Muy buen prospecto” Una sociedad en la cual al concluir la evaluación, el CPA la califica como muy buen prospecto, es aquélla en la cual el resultado obtenido iguala o excede el 85%.

También se pudiera considerar que la sociedad es muy buen prospecto cuando dentro de sus estructuras y procesos, dicha sociedad integra y funciona adecuadamente un consejo de administración, un comité de auditoría, una dirección general, una dirección financiera, una dirección de auditoría interna y un departamento de contabilidad.

“Buen Prospecto” Cuando el resultado de la evaluación es igual o mayor de 70 y por debajo del 85%, el comisario calificará a la sociedad como un buen prospecto. También le dará igual calificación cuando la sociedad integre en sus estructuras y procesos al Consejo de Administración, a la Gerencia, una función de auditoría interna, así como auditores externos que ejerzan sus respectivas actividades en el marco de las normas profesionales.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

11

“Prospecto Adecuado”

Si como resultado de la evaluación el porcentaje obtenido por la sociedad es inferior al 70%, y en adición a eso la sociedad carece tanto de un comité de auditoría, como de una función de auditoría interna eficiente y eficazmente llevada, el Comisario de Cuentas calificará a dicha sociedad como un prospecto adecuado.

Al concluir la evaluación del negocio el Comisario puede encontrarse con situaciones de deficiencias en el ambiente del negocio, en el sistema contable y otros que de mantenerse tendrían efectos en su trabajo y en el informe que va a producir al final.

Se alienta a los empresarios a efectuar la contratación del Comisario con un tiempo razonable para que éste pueda hacer un trabajo efectivo. También se alienta a los comisarios a efectuar la evaluación dentro del año de Comisaría y no después que las operaciones de dicho año estén cerradas como podría suceder en algunas auditorías externas.

Aun cuando la Ley 479-08 no lo requiere, cuando la conclusión sobre la evaluación previa difiera sustancialmente con el resultado de la evaluación general del negocio, se alienta a los Comisarios de Cuentas a que comuniquen a la alta dirección y a la gerencia de manera oportuna las deficiencias encontradas dentro del ambiente de control o en actividades claves, que puedan tener un impacto en la Comisaría.

No resultaría de buen gusto que en la reunión del Consejo que generalmente se produce pocos días antes de la Asamblea General, el Comisario muestre en su informe reparos relativos a deficiencias que el Consejo no conocía.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

12

PARTE C PLAN DE TRABAJO

Los Comisarios de Cuentas planificarán el trabajo para el cual son contratados y tal planificación tendrá como base la evaluación resultante que condujo a la clasificación de las sociedades en “Muy Buen Prospecto, “Buen Prospecto” y “Prospecto Adecuado”. De acuerdo con esta clasificación se podrá encontrar frente a tres tipos de planes:

� Plan Sencillo para “Muy Buen Prospecto”

� Plan Normal para “Buen Prospecto”

� Plan Completo para “Prospecto Adecuado”.

Plan Sencillo

El Comisario realizará entre otras, las siguientes actividades:

1. Sostendrá reuniones cuatrimestrales con la gerencia general y con la gerencia

financiera para tener Información de la ejecución del Plan Anual.

2. Asistirá a las reuniones del Comité de auditoría.

3. Conocerá los informes del auditor interno.

4. Conocerá y evaluará los estados financieros auditados y las cartas de gerencia

del auditor externo o de la firma auditora si fuere el caso.

5. Obtendrá y evaluará los estados financieros trimestrales de la sociedad

6. Obtendrá y evaluará las actas de las reuniones del Consejo de

Administración.

7. Obtendrá y revisará el informe de gestión.

8. Asistirá a las Asambleas Generales y a las reuniones del Consejo de

Administración que conozcan el Informe de Gestión.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

13

9. Revisará las certificaciones que emitan los principales ejecutivos así como las

declaraciones juradas respectivas.

10. Emitirá el informe resultante de su función a la Asamblea General de

Accionistas.

11. Comunicará al Presidente del Consejo de Administración cualquier situación

encontrada y calificada como grave o irregular.

Plan Normal

Para aquellas sociedades cuya evaluación general produjo un resultado calificado por el Comisario como normal, las actividades que el Comisario realizará en el curso del año normal de gestión serán como mínimas las que se describen a continuación:

1. Sostener reuniones trimestrales con la gerencia general y con la gerencia

financiera para tener información respecto la ejecución del Plan Anual.

2. Asistir a las Asambleas generales y a las reuniones del Consejo de

Administración en las que se vaya a conocer el informe de Gestión.

3. Sostener reuniones con el contador para tener información sobre aspectos

contables.

4. Sostener reuniones de trabajo con el auditor interno.

5. Tener y revisar los documentos constitutivos.

6. Tener y revisar todas las actas de Asamblea.

7. Tener y revisar todas las actas del Consejo de Administración.

8. Tener y revisar la política y el sistema de gobierno corporativo.

9. Tener acceso y evaluar los papeles de trabajo del auditor externo.

10. Tener y revisar la política de auditoría interna.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

14

11. Tener información del personal clave de la empresa (Consejo de

Administración, Presidente, Director general, Director Financiero, Director de

Auditoría Interna, Asesor Legal, Auditor Externo y con el Asesor Fiscal.

12. Tener y revisar los informes que emiten los auditores internos o externos.

13. Tener información sobre designación y remoción de funcionarios o

proveedores claves (Director General, Director Financiero, Auditor Interno,

Auditor Externo, Asesor legal.-

• Asegurar que se cumple con la Ley y con los estatutos en los siguientes

aspectos:

14. Convocatorias a Asambleas.

15. Valuación de Aportes en naturaleza.

16. Suscripción y pago de acciones.

17. Revelación de información de los ejecutivos respecto a estados financieros y

control interno.

18. Publicación de información financiera.

19. Suministro de información a accionistas.

20. Contratación de auditores externos o internos.

21. Preparación de memorias.

22. Dividendos y reservas.

23. Proceso de modificación de estatutos, emisión de bonos, transformación,

cambios en el capital, disolución.

24. Comunicar situaciones graves al Consejo.

25. Convocar Asambleas en situaciones de omisión o de gravedad.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

15

Plan Completo o Requerido

En las sociedades cuya evaluación general, el resultado obtenido esté por debajo de 70%, el plan diseñado por el Comisario de Cuentas estará direccionado por aquellos criterios contenidos en la Ley, en los estatutos y en las mejores prácticas sobre gobierno corporativo, transparencia, contabilidad, y auditoría. Las actividades que desarrollaría incluirían las siguientes:

1. Sostener reuniones bimensuales con la gerencia general y con la gerencia

financiera para tener información respecto la ejecución del Plan Anual.

2. Sostener reuniones de trabajo con el contador para conocer asuntos

vinculados a registros, informes y control interno

3. Asistir a las asambleas.

4. Identificar errores, irregularidades, riesgo de negocio, demandas,

impugnaciones, y reportarlas si procede.

5. Convocar la asamblea extraordinaria en caso de urgencia.

6. Tener y revisar los documentos constitutivos.

7. Tener y revisar las actas de asamblea.

8. Tener y revisar las actas del Consejo de Administración.

9. Tener y revisar la política y el sistema del gobierno corporativo.

10. Tener acceso y evaluar los papeles de trabajo del auditor externo.

11. Tener y revisar la política y el sistema contable.

12. Tener y revisar el manual que describe las operaciones financieras y los

puntos de control.

13. Tener información del personal clave de la empresa.

14. Tener y revisar los informes que emiten los auditores externos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

16

15. Tener y revisar los estados financieros trimestrales.

16. Tener información sobre designación y remoción de los funcionarios y

proveedores clave.

17. Hacer las comprobaciones que procedan.

• Asegurar que se cumple con la Ley y con los estatutos en los siguientes

aspectos:

18. Convocatoria a Asambleas. 19. Valuación de aportes en naturaleza. 20. Suscripción pago de acciones. 21. Contabilidad y estados financieros. 22. Riesgo y Control Interno. 23. Gobierno Corporativo. 24. Revelación de información por parte de los ejecutivos clave, respecto a

estados financieros y control interno. 25. Publicación de información financiera. 26. Suministro de información a accionistas y socios. 27. Contratación de auditores externos. 28. Preparación de memorias. 29. Cambios en el patrimonio. 30. Fusión y escisión. 31. Convenios y Contratos. 32. Inversiones en Acciones. 33. Proyectos de modificación de estatutos, emisión de bonos,

transformación, cambios en el capital, disolución. 34. Operaciones con relacionados. 35. Hacer las comprobaciones que procedan.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

17

PARTE D DESARROLLO DEL TRABAJO Los Comisarios de Cuentas deben desarrollar efectivamente el trabajo relacionado con su función, a fin de que puedan cumplir con lo establecido en la Ley 479-08. Cumplir con su función implica que en cualquier momento puedan probar que hicieron el trabajo que la Ley les asigna con la debida pericia técnica y organización profesional. A tales efectos, los comisarios: Utilizarán las técnicas que consideren pertinentes para el aseguramiento de que las sociedades comerciales son manejadas de conformidad con las Leyes, con su propio estatuto, dentro de las mejores prácticas de gobierno corporativo específicamente con transparencia, con adecuada contabilidad, con informes financieros confiables, y con respeto a los accionistas y a los terceros que tienen relaciones con la empresa. Las técnicas mencionadas en el párrafo que precede pueden incluir, pero no se limitan a verificaciones, observaciones, indagaciones, u otras. Los Comisarios de Cuentas utilizarán las técnicas empleadas para recoger evidencia de que se cumplieron las responsabilidades vinculadas con el manejo del interés social en la forma que lo prevé la Ley 479-08 y el estatuto de la sociedad de que se trate. Los Comisarios de Cuentas utilizaran los medios más apropiados (papeles de trabajo) para la documentación del trabajo efectivamente realizado. Tales papeles de trabajo deberán ser debidamente ordenados en archivos específicos. Estos archivos deberán ser conservados por los comisarios por lo menos los cinco (5) años siguientes al año en el que el comisario presente su informe a la Asamblea Ordinaria de Accionistas o de Socios que descargó a dicho comisario de responsabilidad. En los papeles de trabajo de un Comisario debe quedar evidencia de los procedimientos de Comisaría desarrollados.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

18

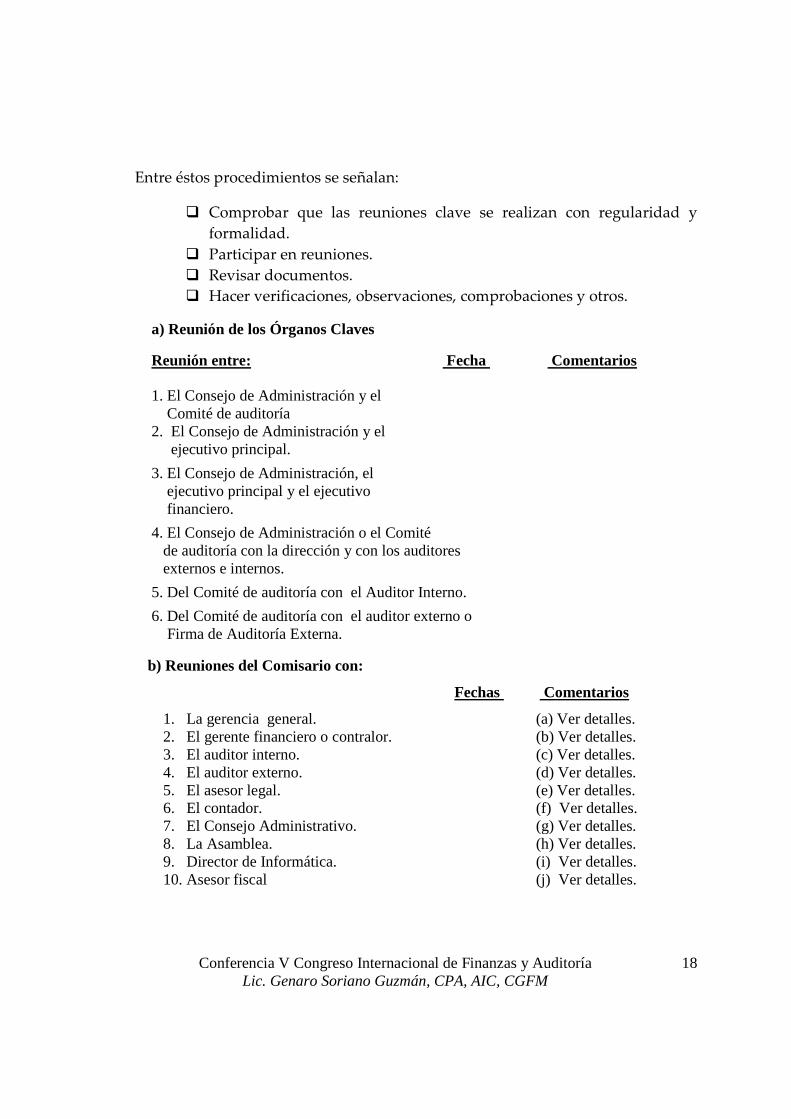

Entre éstos procedimientos se señalan:

� Comprobar que las reuniones clave se realizan con regularidad y formalidad.

� Participar en reuniones. � Revisar documentos. � Hacer verificaciones, observaciones, comprobaciones y otros.

a) Reunión de los Órganos Claves

Reunión entre: Fecha Comentarios

1. El Consejo de Administración y el Comité de auditoría 2. El Consejo de Administración y el ejecutivo principal.

3. El Consejo de Administración, el ejecutivo principal y el ejecutivo financiero.

4. El Consejo de Administración o el Comité de auditoría con la dirección y con los auditores externos e internos.

5. Del Comité de auditoría con el Auditor Interno.

6. Del Comité de auditoría con el auditor externo o Firma de Auditoría Externa.

b) Reuniones del Comisario con:

Fechas Comentarios

1. La gerencia general. (a) Ver detalles. 2. El gerente financiero o contralor. (b) Ver detalles. 3. El auditor interno. (c) Ver detalles. 4. El auditor externo. (d) Ver detalles. 5. El asesor legal. (e) Ver detalles. 6. El contador. (f) Ver detalles. 7. El Consejo Administrativo. (g) Ver detalles. 8. La Asamblea. (h) Ver detalles. 9. Director de Informática. (i) Ver detalles. 10. Asesor fiscal (j) Ver detalles.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

19

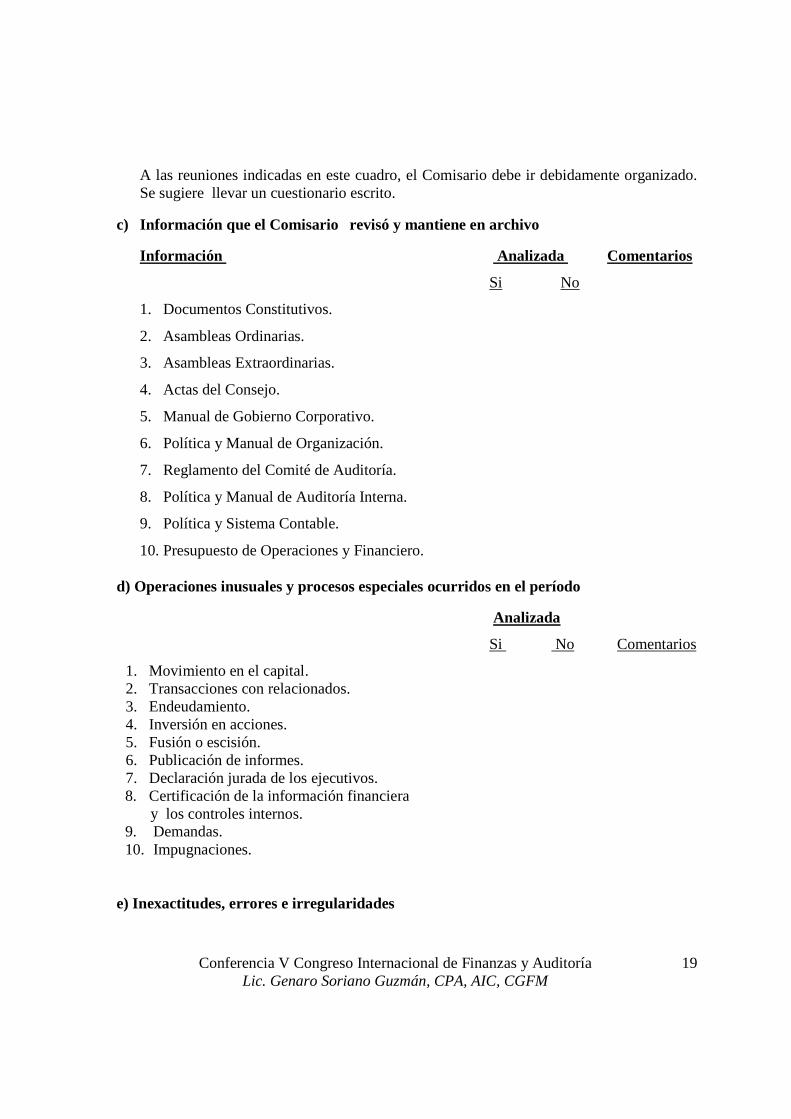

A las reuniones indicadas en este cuadro, el Comisario debe ir debidamente organizado. Se sugiere llevar un cuestionario escrito.

c) Información que el Comisario revisó y mantiene en archivo

Información Analizada Comentarios

Si No

1. Documentos Constitutivos.

2. Asambleas Ordinarias.

3. Asambleas Extraordinarias.

4. Actas del Consejo.

5. Manual de Gobierno Corporativo.

6. Política y Manual de Organización.

7. Reglamento del Comité de Auditoría.

8. Política y Manual de Auditoría Interna.

9. Política y Sistema Contable.

10. Presupuesto de Operaciones y Financiero.

d) Operaciones inusuales y procesos especiales ocurridos en el período

Analizada

Si No Comentarios

1. Movimiento en el capital. 2. Transacciones con relacionados. 3. Endeudamiento. 4. Inversión en acciones. 5. Fusión o escisión. 6. Publicación de informes. 7. Declaración jurada de los ejecutivos. 8. Certificación de la información financiera

y los controles internos. 9. Demandas. 10. Impugnaciones.

e) Inexactitudes, errores e irregularidades

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

20

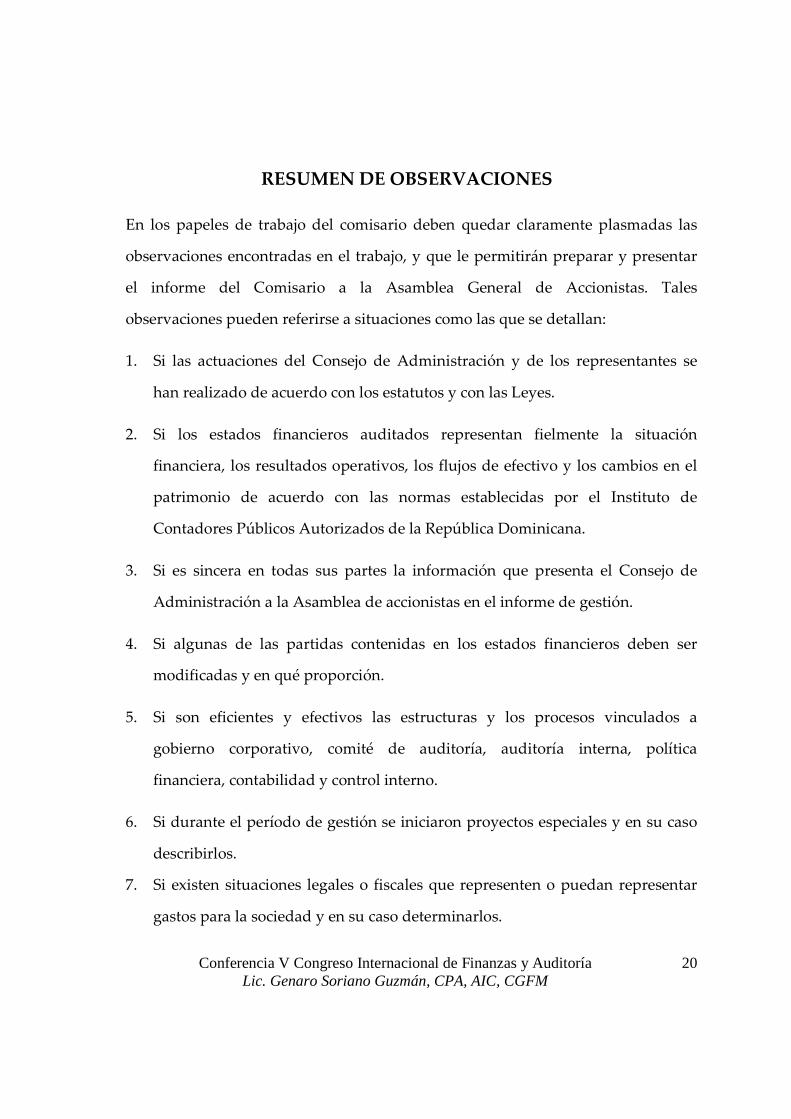

RESUMEN DE OBSERVACIONES

En los papeles de trabajo del comisario deben quedar claramente plasmadas las

observaciones encontradas en el trabajo, y que le permitirán preparar y presentar

el informe del Comisario a la Asamblea General de Accionistas. Tales

observaciones pueden referirse a situaciones como las que se detallan:

1. Si las actuaciones del Consejo de Administración y de los representantes se

han realizado de acuerdo con los estatutos y con las Leyes.

2. Si los estados financieros auditados representan fielmente la situación

financiera, los resultados operativos, los flujos de efectivo y los cambios en el

patrimonio de acuerdo con las normas establecidas por el Instituto de

Contadores Públicos Autorizados de la República Dominicana.

3. Si es sincera en todas sus partes la información que presenta el Consejo de

Administración a la Asamblea de accionistas en el informe de gestión.

4. Si algunas de las partidas contenidas en los estados financieros deben ser

modificadas y en qué proporción.

5. Si son eficientes y efectivos las estructuras y los procesos vinculados a

gobierno corporativo, comité de auditoría, auditoría interna, política

financiera, contabilidad y control interno.

6. Si durante el período de gestión se iniciaron proyectos especiales y en su caso

describirlos.

7. Si existen situaciones legales o fiscales que representen o puedan representar

gastos para la sociedad y en su caso determinarlos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

21

PARTE E INFORME DEL COMISARIO DE CUENTAS Los Comisarios de Cuentas prepararán un informe sobre el resultado de su

función al concluir cada año de ejercicio. Este informe estará dirigido a la

Asamblea General Ordinaria Anual de Accionistas.

En el anexo 5 se presentan dos informes modelos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

22

CONCLUSIONES

A manera de conclusión se presentan los siguientes comentarios.

1. La comisaría de cuentas es un servicio imprescindible en el propósito de lograr

una información financiera que en términos de confiabilidad sitúe a las

sociedades anónimas que operan en la República Dominicana en un nivel

aceptable para los diferentes actores del mercado. No obstante lo expresado, el

referido servicio podría encontrar algunos obstáculos como los siguientes:

a) La comisaría de cuentas es un servicio profesional de los contadores

públicos, pero no ha sido reglamentado por la entidad profesional que

nuclea y controla la actividad profesional de los CPA.

b) La ley impone serias responsabilidades sobre los nuevos comisarios de

cuentas y por vía de consecuencia se trata de un servicio que debe ser

facturado y cobrado en su justo valor.

c) El sector empresarial siente que la nueva ley le impone unos controles que

son muy pesados, le confiere un súper poder al comisario y le agrega un

costo de comisaría que sumado a la auditoría externa parece excesivo.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

23

2. La Comisaría de Cuentas es un servicio que sólo lo pueden ofrecer los

profesionales de la contabilidad calificados como CPA y con experiencia en

auditoría, esto así debido a la diversidad de procesos técnicos involucrados

en el desempeño de la función y dentro de los cuales se mencionan los

procesos de gestión de riesgo, los de control interno, los de contabilidad e

información financiera, los de impuesto incluyendo impuesto sobre la renta

diferido, contabilidad de las inversiones, consolidación de estados

financieros, contabilidad de operaciones con relacionados, fusión y escisión,

entre otros.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

24

ANEXOS

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

25

ANEXO 1

Artículos desde el 241 hasta el 263 de la Ley de Sociedades sobre Comisario de Cuentas.

Sub Sección V Supervisión de las sociedades anónimas

I. Reglas comunes a todas las sociedades anónimas

Artículo 241. Cada sociedad anónima será supervisada por uno o varios comisarios de cuentas que podrán tener suplentes de acuerdo con los estatutos. Serán personas físicas designadas por la asamblea general de accionistas, salvo lo que más adelante se indica.

Artículo 242. Los comisarios y sus suplentes deberán tener la calidad de contador público autorizado con por lo menos tres (3) años de experiencia en auditoría de empresas, y podrán ser accionistas o no. En caso de muerte, renuncia o inhabilitación de un comisario, será sustituido por su suplente; si tuviere varios, a falta de previsiones en sus nombramientos para el reemplazo, por el mayor tiempo de ejercicio profesional.

Artículo 243. No podrán ser comisarios de cuentas, ni suplentes de los mismos, en una sociedad anónima:

a) Las personas físicas o jurídicas sujetas a las inhabilitaciones establecidas en el Artículo 211; b) Los fundadores, aportadores en naturaleza, beneficiarios de ventajas particulares, administradores de la sociedad, o de sus filiales; así como sus parientes hasta el cuarto grado inclusive; c) Los administradores de otras sociedades que posean la décima parte (1/10) del capital suscrito y pagado de la sociedad o de las cuales ésta tenga una porción igual del capital, así como los cónyuges de dichos administradores; y, d) Las personas que directa o indirectamente, o por persona interpuesta, por concepto de cualquier actividad permanente que no sea la de comisario de cuentas, reciban un salario o cualquier remuneración de la sociedad; de quienes son mencionados en el Literal c) del presente artículo; o de cualquier sociedad que esté incluida en las previsiones del precedente Literal c), así como los cónyuges de las personas previamente inhabilitadas en este Literal d).

Artículo 244. Los comisarios de cuentas no podrán ser nombrados administradores de la sociedad y sus subsidiarias, controladas o filiales ni de aquellas otras previstas en el Literal c) del Artículo 243, hasta después de que hayan transcurrido dos (2) años desde la cesación en sus funciones.

Artículo 245. Los administradores o empleados de una sociedad no podrán ser comisarios de cuentas de la misma y sus subsidiarias, controladas o filiales hasta después que hayan transcurrido dos (2) años desde la cesación en sus funciones; y, tampoco durante el mismo

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

26

plazo, de aquellas otras sociedades que, al producirse tal cesación, estuvieren dentro de las previsiones del Literal c) del Artículo 243. Artículo 246. Serán nulas las deliberaciones de la asamblea general de accionistas tomadas sin la designación regular de los comisarios de cuentas o sobre el informe de los comisarios de cuentas designados o mantenidos en funciones contra las disposiciones de los Artículos 242 y 243. Esta acción en nulidad quedará extinguida si tales deliberaciones fueren expresamente confirmadas por una asamblea general que conozca el informe de comisarios regularmente designados. Artículo 247. Los comisarios de cuentas serán designados por la asamblea general ordinaria, después de los primeros que nombran los estatutos o la asamblea general constitutiva. Párrafo I .- Cuando sea previsto en los estatutos, la asamblea general podrá designar uno o varios suplentes de los comisarios de cuentas, para reemplazar a los titulares en caso de denegación, impedimento, dimisión o muerte. Párrafo II .- Las funciones del comisario de cuentas suplente, llamado a reemplazar al titular, terminarán en la fecha de expiración del mandato confiado a éste, salvo en caso de impedimento temporal, en cuyo caso el titular reasumirá sus funciones después de la siguiente asamblea general que apruebe las cuentas. Artículo 248. Los comisarios de cuentas serán nombrados para tres (3) ejercicios sociales. Sus funciones expirarán después de la reunión de la asamblea general ordinaria que decida sobre las cuentas del tercer ejercicio. Párrafo I .- El comisario de cuentas designado por la asamblea en reemplazo de otro permanecerá en funciones hasta la terminación del período de su predecesor. Párrafo II .- Si la asamblea omite elegir un comisario de cuentas, cualquier accionista podrá solicitar su designación mediante instancia elevada al juez presidente del Juzgado de Primera Instancia del Distrito Judicial correspondiente al domicilio social, con citación al presidente del consejo de administración. El mandato conferido de este modo terminará cuando la asamblea general designe el o los comisarios. Artículo 249. En caso de falta o de impedimento, los comisarios de cuentas podrán ser relevados de sus funciones antes del término normal de éstas, en virtud de demanda en referimiento interpuesta a requerimiento de: a) El consejo de administración; b) Uno o varios accionistas que representen por lo menos la décima parte (1/10) del capital social suscrito y pagado; c) La asamblea general; d) La Superintendencia de Valores en las sociedades anónimas de suscripción pública.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

27

Artículo 250. Cuando a la expiración de sus funciones, se proponga a la asamblea que no se reelija un comisario de cuentas, éste deberá ser oído, si lo requiere, por la asamblea general. Artículo 251. Los comisarios de cuentas tendrán por misión permanente, con exclusión de toda injerencia en la gestión, verificar los valores y los documentos contables de la sociedad y controlar la conformidad de su contabilidad con las reglas vigentes. Verificarán igualmente la sinceridad y la concordancia con las cuentas anuales que tengan el informe del consejo de administración y los documentos dirigidos a los accionistas sobre la situación financiera y dichas cuentas anuales. Párrafo.- Los comisarios de cuentas deberán velar por el respeto de la igualdad entre los accionistas, su derecho a la información, la transparencia y la gobernabilidad corporativa. Artículo 252. Los comisarios de cuentas, conjunta o separadamente, efectuarán todas las verificaciones y todos los controles que juzguen oportunos; y podrán hacerse comunicar todas las piezas que entiendan útiles para el ejercicio de su misión y particularmente todos los contratos, libros, asientos, documentos contables y actas, en el lugar donde se encuentren los mismos. Párrafo I . Los comisarios de cuentas recibirán, para su revisión, el informe de gestión anual treinta (30) días antes de ser presentando la asamblea general ordinaria. Si tiene reservas sobre alguna parte del contenido de dicho informe, las comunicarán a los administradores y al comité de auditoría, si existiere, y si no recibieren respuestas satisfactorias, dentro de los cinco (5) días de su solicitud, podrán ordenar la contratación de expertos y la posposición de la asamblea anual ordinaria. Párrafo II .- Para el cumplimiento de sus controles, los comisarios de cuentas podrán, bajo su responsabilidad, hacerse asistir por expertos o colaboradores elegidos por ellos, cuyos nombres comunicarán a la sociedad, quienes tendrán sus mismos derechos de investigación. Párrafo III .- Los comisarios de cuentas podrán igualmente obtener de los terceros que realicen operaciones por cuenta de la sociedad, todos los informes útiles para el ejercicio de sus funciones. Sin embargo, este derecho de información no podrá extenderse a la comunicación de cualesquiera piezas, documentos y contratos que se encuentren en poder de los terceros, salvo autorización por decisión judicial. El secreto profesional sólo podrá oponerse a los comisarios de cuentas por los auxiliares de la justicia. Artículo 253. Los comisarios de cuentas llevarán a conocimiento de la asamblea general de accionistas: a) Un informe escrito y fundado sobre la situación económica y financiera de la sociedad, dictaminando sobre la memoria, el inventario, el balance y el estado de resultados; b) Los controles y las verificaciones, así como las diferentes investigaciones que realicen;

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

28

c) Las partidas del balance y de los otros documentos contables que consideren deban ser modificados, haciendo todas las observaciones útiles sobre los métodos de evaluación utilizados para el establecimiento de estos documentos; d) Las irregularidades y las inexactitudes que descubran; e) Las conclusiones deducidas de sus observaciones y rectificaciones antes señaladas respecto de los resultados del ejercicio, haciendo la comparación de éstos con los del ejercicio precedente.

Artículo 254. Cuando el comisario de cuentas determine, en ocasión del ejercicio de sus funciones, la existencia de hechos, que por su naturaleza, comprometan la continuidad de la explotación, deberá informar por escrito al presidente del consejo de administración y, en el caso de las sociedades anónimas de suscripción pública, a la Superintendencia de Valores.

Párrafo I .- A falta de respuesta en los quince (15) días siguientes, el comisario de cuentas deberá solicitar por escrito a dicho presidente que éste convoque al consejo de administración a fin de deliberar sobre los hechos del caso. El comisario de cuentas deberá ser convocado a esta sesión.

Párrafo II .- En caso de inobservancia de estas disposiciones o si el comisario de cuentas constata que, no obstante las decisiones tomadas, la continuidad de la explotación permanece comprometida, deberá preparar un informe especial para ser presentado a la siguiente asamblea general de accionistas.

Párrafo III .- Cuando el comisario de cuentas determine a su solo juicio, en ocasión del ejercicio de sus funciones, la existencia de hechos, que por su naturaleza, puedan comprometer la responsabilidad civil o penal de los miembros del consejo de administración, de los administradores o de cualquier funcionario o empleado o una violación a las Leyes impositivas o de orden público, podrá solicitar, a expensas de la sociedad, la opinión legal de un abogado experto en la materia de que se trate y si éste indica alguna posibilidad de que la situación ocurrida haya causado daños a la sociedad o violaciones a las Leyes vigentes, lo comunicará a los administradores, pudiendo convocar una asamblea general extraordinaria de accionistas para determinar los pasos a seguir.

Artículo 255. Los comisarios de cuentas deberán ser convocados y asistir a la reunión del consejo de administración que decida sobre el informe de gestión anual, así como a las asambleas que esta Ley exija expresamente su asistencia.

Párrafo I .- Podrán igualmente convocar a asamblea extraordinaria cuando lo juzguen necesario, y a asamblea ordinaria o asambleas especiales, cuando omita hacerlo el órgano competente de administración, así como solicitar la inclusión, en el orden del día, de los puntos que consideren procedentes.

Párrafo II .- Los comisarios de cuentas tendrán facultad para dictaminar sobre los proyectos de modificación a los estatutos sociales, emisión de bonos, transformación, fusión, aumentos o disminución de capital, escisión o disolución anticipada, que se planteen ante la asamblea general extraordinaria.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

29

Artículo 256. Los honorarios de los comisarios de cuentas deberán ser pagados por la sociedad y en el caso de las sociedades anónimas de suscripción pública, los mismos serán fijados de acuerdo con las normas dictadas al efecto por la Superintendencia de Valores.

Artículo 257. Los comisarios de cuentas deberán informar a la siguiente asamblea general las irregularidades e inexactitudes detectadas en el cumplimiento de sus funciones.

Párrafo I .- Además, podrán informar al Procurador Fiscal correspondiente al domicilio social los hechos delictuosos de los cuales tengan conocimiento sin que su responsabilidad pueda verse comprometida por esta revelación.

Párrafo II .- Bajo reserva de las disposiciones del párrafo precedente, los comisarios de cuentas, así como sus colaboradores y expertos, estarán obligados a guardar secreto profesional respecto de los hechos, los actos y las informaciones de los cuales tengan conocimiento en razón de sus funciones.

Artículo 258. Los comisarios de cuentas serán responsables frente a la sociedad y a los terceros de las consecuencias perjudiciales de las faltas y negligencias cometidas por ellos en el ejercicio de sus funciones.

Párrafo.- En todo caso, su responsabilidad no podrá ser comprometida por las informaciones o divulgaciones de hechos a las cuales proceda en ejecución de su misión. No serán civilmente responsables de las infracciones cometidas por los administradores, excepto en el caso de que, teniendo conocimiento de las mismas, no las revelaren en su informe a la asamblea general.

Artículo 259. Las acciones en responsabilidad contra los comisarios de cuentas prescribirán a los tres (3) años contados a partir del hecho perjudicial; pero si éste es disimulado, dicho plazo correrá a partir de la revelación del mismo.

Artículo 260. Uno o varios accionistas que representen por lo menos la décima parte (1/10) del capital social suscrito y pagado en todas las sociedades, y la Superintendencia de Valores en las sociedades anónimas de suscripción pública, podrán demandar en referimiento la recusación, por justa causa, de uno o varios comisarios de cuentas designados por la asamblea general dentro de los treinta días (30) de sus nombramientos.

Párrafo.- Si el tribunal apoderado acoge la demanda, designará un nuevo comisario de cuentas, quien actuará hasta que comience en sus funciones el nuevo comisario de cuentas designado por la asamblea general.

Artículo 261. Uno o varios accionistas que representen por lo menos la décima parte (1/10) del capital social suscrito y pagado, actuando individual o colectivamente, podrán de mandar en referimiento la designación de uno o más expertos encargados de presentar un informe sobre determinadas operaciones de gestión.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

30

Párrafo I .- La Superintendencia de Valores, en las sociedades anónimas de suscripción pública, podrá igualmente demandar para los mismos fines. Párrafo II .- Si es acogida la demanda, la sentencia determinará la extensión del mandato y los poderes de los expertos y podrá fijar sus honorarios a cargo de la sociedad. Párrafo III .- El informe de los expertos será presentado a la parte demandante, al ministerio público, al comisario de cuentas, al consejo de administración y a la Superintendencia de Valores. Párrafo IV.- Además, dicho informe deberá ser anexado a aquél que preparen los comisarios de cuentas en vista de la próxima asamblea general y recibirá la misma publicidad. Artículo 262. En las sociedades de suscripción pública, accionistas que representen cuando menos la quinta parte (1/5) del capital social suscrito y pagado, podrán nombrar a sus expensas uno o más comisarios de cuentas adicionales, quienes podrán examinar los asientos y documentos de la sociedad en cualquier momento que consideren pertinente. Párrafo I .- Tendrán facultades idénticas a las de los comisarios de cuentas ordinarios y rendirán un informe por separado a la asamblea general ordinaria anual, en el mismo plazo que el del comisario de cuentas ordinario. Si dicho informe no fuere rendido en ese plazo, esta circunstancia no impedirá que la asamblea general delibere válidamente. Párrafo II .- El párrafo anterior se aplicará también a las sociedades anónimas de suscripción pública, si así lo dispusiere la Superintendencia de Valores por resolución motivada que dicte a petición de accionistas que representen la cuarta parte (1/4) del capital suscrito y pagado, y siempre que tal medida sea de inequívoco interés general. Artículo 263. Uno o varios accionistas que representen por lo menos una décima parte (1/10) del capital social suscrito y pagado, podrán dos (2) veces, en cada ejercicio, plantear por escrito preguntas al presidente del consejo de administración respecto de cualquier hecho que pueda comprometer la continuidad de la explotación. La respuesta será comunicada a los comisarios de cuentas.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

31

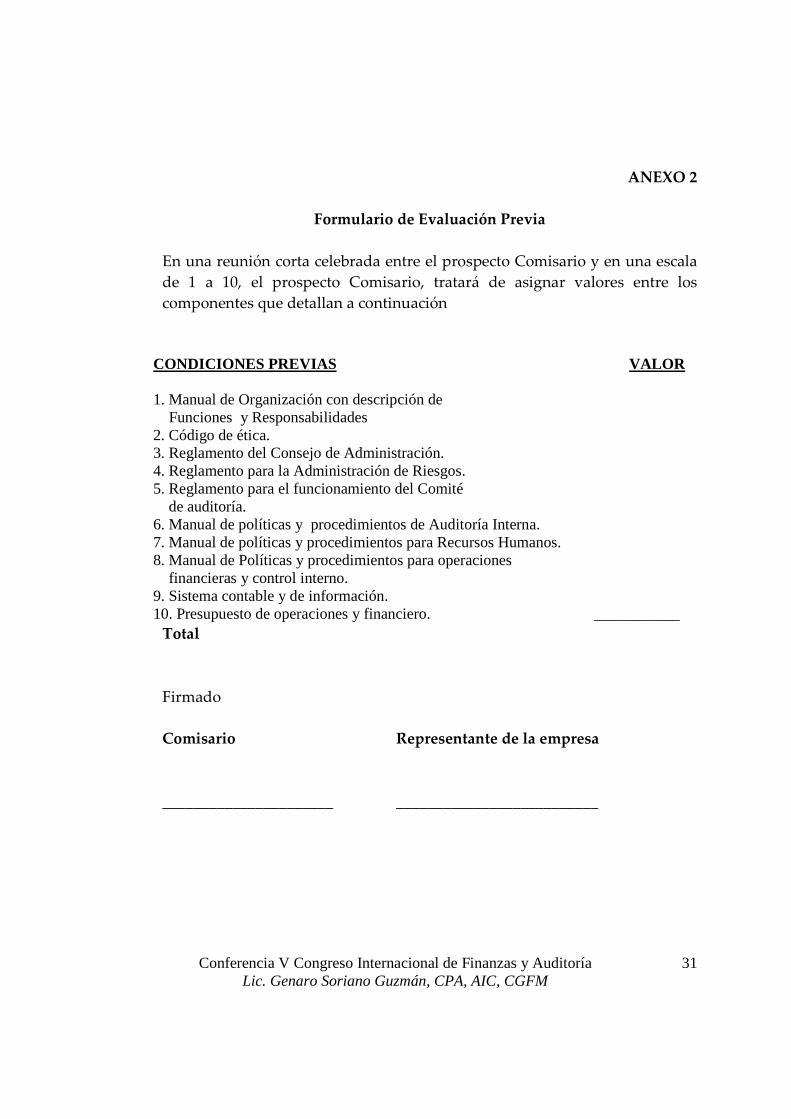

ANEXO 2

Formulario de Evaluación Previa

En una reunión corta celebrada entre el prospecto Comisario y en una escala de 1 a 10, el prospecto Comisario, tratará de asignar valores entre los componentes que detallan a continuación

CONDICIONES PREVIAS VALOR

1. Manual de Organización con descripción de Funciones y Responsabilidades

2. Código de ética. 3. Reglamento del Consejo de Administración. 4. Reglamento para la Administración de Riesgos. 5. Reglamento para el funcionamiento del Comité de auditoría. 6. Manual de políticas y procedimientos de Auditoría Interna. 7. Manual de políticas y procedimientos para Recursos Humanos. 8. Manual de Políticas y procedimientos para operaciones financieras y control interno. 9. Sistema contable y de información. 10. Presupuesto de operaciones y financiero. ___________

Total Firmado Comisario Representante de la empresa ______________________ __________________________

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

32

ANEXO 3

Modelo de la propuesta de Comisario de Cuentas.

PROPUESTA DE COMISARÍA DE CUENTAS PARA

LOS AÑOS 2010, 2011 Y 2012

PRESENTADA A: ______________

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

33

Santo Domingo, R. D. 17 de Noviembre de 2009 Señores Ciudad. Atención:

Distinguidos señores: En atención a su solicitud de que les presentemos una propuesta para la realización de los servicios de Comisaría de Cuentas para los períodos que terminarán el 31 de diciembre de 2010, 2011 y 2012, de conformidad con lo establecido en los artículos No.251 y 252, de la Ley No.479-08 sobre sociedades comerciales y empresas personales de responsabilidad limitada, nos es grato presentarles la siguiente propuesta:

I. COMISARÍA DE CUENTAS.

Nuestro trabajo como Comisarios de Cuentas es el de supervisar la sociedad _______________, para dar seguridad razonable de que se maneja en el marco de la Ley y de los estatutos. Por consiguiente, es nuestra responsabilidad realizar el trabajo que se detalla a continuación:

a) Verificar los valores y los documentos de la sociedad y controlar la

conformidad de su contabilidad con las reglas vigentes. Verificar igualmente la sinceridad y la concordancia con las cuentas anuales que tengan el informe del Consejo de Administración y los documentos dirigidos a los accionistas sobre la situación financiera y las cuentas anuales.

b) Velar por el respeto de la igualdad entre los accionistas, su derecho a la información, transparencia y la gobernabilidad corporativa.

c) Efectuar todas las verificaciones y todos los controles que juzguemos oportunos, haciéndonos comunicar todas las piezas que consideremos útiles para el ejercicio de nuestra misión y, particularmente, todos los contratos, libros, asientos, documentos contables y actas, en el lugar donde se encuentren los mismos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

34

d) Recibir y revisar el informe de gestión anual, treinta (30) días antes de ser presentado a la Asamblea General Ordinaria. Igualmente, comunicar cualquier reserva a dicho informe, a los administradores, y si no existiese respuesta satisfactoria, dentro de los cinco (5) días de su solicitud, ordenar la contratación de expertos y la posposición de la Asamblea General Ordinaria.

e) Gestionar la asistencia de expertos o de colaboradores cuando proceda y

comunicar sus nombres a la empresa. f) Obtener de terceros que realicen operaciones por cuenta de la empresa,

todos los informes útiles para las funciones de Comisaría.

II. METODOLOGÍA. La metodología que utilizaremos para la realización de nuestro trabajo de Comisario consta de las siguientes cinco (5) fases: FASE 1. EVALUACIÓN PREVIA. Durante esta fase, obtuvimos información clave de la empresa que nos facilitara la preparación de esta propuesta. La referida información nos la proveyó el director general de la compañía y, en resumen, plantea que a nivel del ambiente de control, la empresa cuenta con un Consejo de Administración, así como con la función de Recursos Humanos. De igual manera el director general nos informó que existen diferentes instrumentos de gestión establecidos, tales como un código de ética, Manuales de Políticas y Procedimientos de Recursos Humanos, de Organización y funciones del personal, de operaciones financieras y control interno y de contabilidad. Las informaciones provistas por el director general nos sirvieron para hacer una predicción del tiempo en el que puede realizarse la Comisaría y fundamentaron la propuesta que estamos presentando. FASE 2. EVALUACIÓN GENERAL DE LA EMPRESA. Durante esta fase haremos una evaluación general de la empresa que cubrirá tres niveles: el ambiente general de control; el sistema contable, de información financiera y control interno; así como la información histórica de la empresa. El objeto de esta evaluación es el de identificar riesgos importantes asociados a la Comisaría, así como el de diseñar la estrategia más apropiada para el manejo de dichos riesgos.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

35

Al finalizar la referida evaluación, haremos una comunicación dirigida al Consejo de Administración y a la Dirección General en la cual informaremos cualquier situación que pueda tener un impacto negativo en el informe de Comisaría que emitiríamos a la Asamblea General anual de accionistas, de manera tal que si alguna corrección hay que hacer ésta sea conocida con la debida oportunidad por el alto mando de la empresa. FASE 3. PREPARACIÓN DEL PLAN DE COMISARÍA. Durante esta fase, tomando como base la evaluación general del negocio, prepararemos el Plan de Comisaría de Cuentas, el cual consistirá de un detalle de las principales actividades que desarrollaremos en el curso de la Comisaría. FASE 4. DESAROLLLO DE LA COMISARÍA. Esta fase incluirá el conjunto de técnicas y de procedimientos que utilizaremos para cumplir con nuestra misión de Comisarios de Cuentas. Tales técnicas y procedimientos incluirán observaciones, verificaciones, indagaciones, comprobaciones y otras. FASE 5. PREPARACIÓN Y PRESENTACIÓN DEL INFORME DE COMISARÍA. Tal como se consigna en el Artículo 253 de la Ley General de Sociedades referida, llevaremos a conocimiento de la Asamblea General de Accionistas: a) Un informe escrito y fundado sobre la situación económica y financiera de la

sociedad dictaminando sobre la memoria, el inventario, el balance y el estado de resultados.

b) Los controles y las verificaciones, así como las diferentes investigaciones

realizadas por nosotros. c) Las partidas del balance y de los otros documentos contables que consideremos

deben ser modificados, haciendo todas las observaciones útiles sobre los métodos de evaluación utilizados para el establecimiento de estos métodos.

d) Las irregularidades y las inexactitudes que descubramos. e) Las conclusiones deducidas de nuestras observaciones y las rectificaciones antes

señaladas respecto de los resultados del ejercicio, haciendo la comparación de éstos con el ejercicio precedente.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

36

Los papeles de trabajo preparados en relación con la Comisaría y vinculados con las fases de evaluación previa, evaluación general del negocio, preparación del plan de Comisaría, desarrollo de la Comisaría y preparación y presentación del informe, son propiedad de nosotros y serán preservados en nuestros archivos durante un lapso de tiempo razonable. En nuestras responsabilidades como Comisario de Cuentas, nuestro papel es el de hacer una Comisaría que en nada interfiera con las funciones asignadas por la Ley a los Administradores (Consejo de Administración o Directores), ni con las funciones del representante (Director General). Nuestra responsabilidad es la de supervisar la sociedad mencionada en esta propuesta, para dar garantía de que los administradores cumplen con la Ley y con los estatutos, así como de que se garantizan los intereses de los accionistas, de que la información financiera de la empresa es una fiel expresión de la verdad y de que los informes financieros y de gestión presentados por el Consejo son fieles en todas sus partes. El Consejo de Administración y la dirección general de la empresa reconocen las facultades que le otorga la Ley al Comisario de Cuentas, en esas circunstancias están dando al Comisario acceso pleno, libre e irrestricto a todas las funciones, archivos, documentos y propiedades de _________________. También reconocen que están obligados proveerle las salvaguardas que requiera.

III. PROGRAMACIÓN DEL TRABAJO. Nuestro trabajo de Comisaría incluye actividades programadas y actividades esporádicas, según se describe:

a. Reuniones trimestrales con el Director General, con el Gerente Financiero o

con el Contador.

b. Una reunión anual con el asesor legal.

c. Dos reuniones anuales con la firma de auditores externos.

d. Una reunión anual con el Consejo de Administración.

e. Una reunión anual con la Asamblea de Accionistas.

f. Reuniones esporádicas con el área financiera, recursos humanos, contabilidad,

y cualquiera otra área de las empresas.

Algunas de las reuniones señaladas precedentemente, pueden ser realizadas por la vía electrónica.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

37

IV. INFORMES A PRESENTAR Tal como se indicó en la fase 2, haremos un informe al Consejo de Administración y a la Dirección General, en el que le comunicaremos los asuntos más relevantes, provenientes de nuestra evaluación general del negocio y en el que le señalaremos las deficiencias y las desviaciones detectadas por nosotros, de forma tal que el alto mando conozca anticipadamente cuáles podrían ser las situaciones que afectarían nuestro informe de Comisaría y puedan actuar proactivamente. En adición al informe precedentemente citado, nosotros elaboraremos el informe requerido por la Ley y referido a las funciones del Comisario de Cuentas de la empresa. Este informe estará dirigido a la Asamblea General de Accionistas, pero antes de emitirlo en forma definitiva, lo presentaremos al Consejo de Administración en borrador.

V. ESTIMACIÓN DEL TIEMPO A INVERTIR EN EL PRIMER AÑO DE LA COMISARÍA . Las actividades a realizar en el primer año de la Comisaría y el tiempo estimado para dichas actividades se detallan a continuación:

HORAS ACTIVIDADES

TOTAL

1 Evaluación general 2 Reuniones con Director General 3 Reuniones con Finanzas o Contabilidad 4 Reunión Firma Auditora 5 Reunión Consejo de Administración 6 Reunión con otros funcionarios 7 Revisión Informes Financieros 8 Revisión de Registros y Documentos 9 Preparación de Informe 10 Asistencia a Asamblea 11 Comprobaciones y otros

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

38

VI. HONORARIOS

En base a las horas indicadas más arriba y calculados a nuestra tarifa de US$______ por hora, los honorarios para el primer año de servicios por la Comisaría de Cuentas de la Compañía, serán de US$_______ más ITBIS.

Si en adición a las actividades descritas en el punto V de esta propuesta, se requiriera incorporar alguna otra actividad o algún especialista que evaluare cualquier asunto técnico y que fuera necesario para el adecuado desempeño de la función de Comisario, las horas necesarias para el desarrollo de la actividad o de la especialidad mencionada, les serían facturadas a la compañía a la tasa de US$_______ por hora, indicado en el párrafo anterior.

La forma en que la compañía pagará los honorarios del comisario de cuentas será en cuatro pagos trimestrales iguales y consecutivos de US$_______ más ITBIS. La Comisaría será realizada por el ______________.

Gracias por pensar en nosotros para el servicio de Comisaría de Cuentas de esa prestigiosa compañía. Atentamente, Comisario de Cuentas ACEPTADO POR: Nombre: _________________________ Cargo: ___________________________ Fecha: ____________________________ Anexo: Currículum

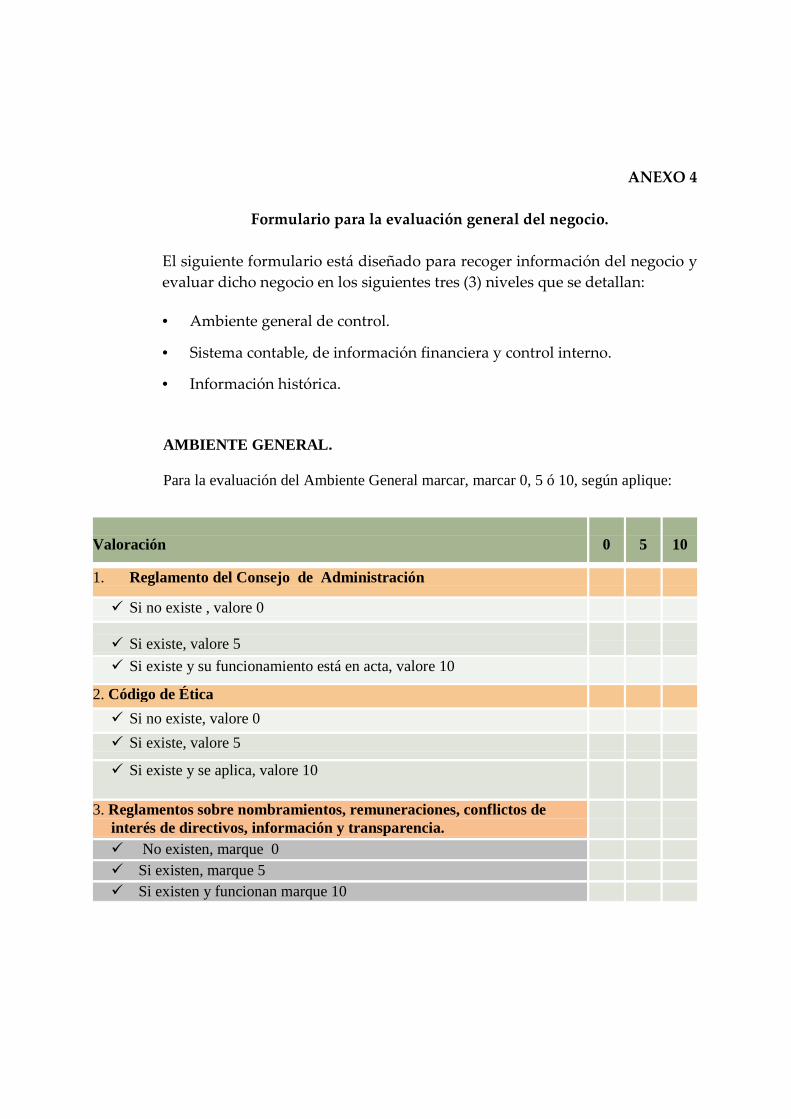

ANEXO 4

Formulario para la evaluación general del negocio. El siguiente formulario está diseñado para recoger información del negocio y evaluar dicho negocio en los siguientes tres (3) niveles que se detallan:

• Ambiente general de control.

• Sistema contable, de información financiera y control interno.

• Información histórica.

AMBIENTE GENERAL.

Para la evaluación del Ambiente General marcar, marcar 0, 5 ó 10, según aplique:

Valoración

0

5

10

1. Reglamento del Consejo de Administración

� Si no existe , valore 0

� Si existe, valore 5

� Si existe y su funcionamiento está en acta, valore 10

2. Código de Ética

� Si no existe, valore 0

� Si existe, valore 5

� Si existe y se aplica, valore 10

3. Reglamentos sobre nombramientos, remuneraciones, conflictos de interés de directivos, información y transparencia.

� No existen, marque 0 � Si existen, marque 5 � Si existen y funcionan marque 10

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

40

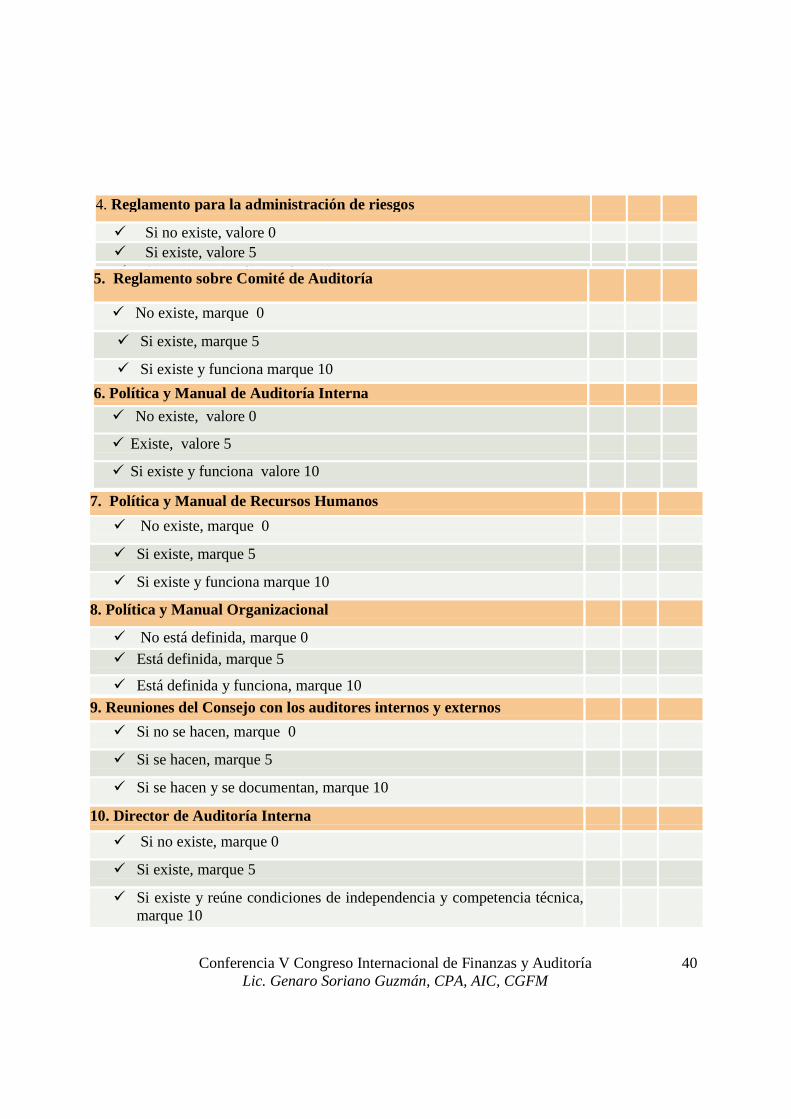

7. Política y Manual de Recursos Humanos

� No existe, marque 0

� Si existe, marque 5

� Si existe y funciona marque 10

8. Política y Manual Organizacional

� No está definida, marque 0 � Está definida, marque 5

� Está definida y funciona, marque 10

9. Reuniones del Consejo con los auditores internos y externos

� Si no se hacen, marque 0

� Si se hacen, marque 5

� Si se hacen y se documentan, marque 10

10. Director de Auditoría Interna

� Si no existe, marque 0

� Si existe, marque 5

� Si existe y reúne condiciones de independencia y competencia técnica, marque 10

4. Reglamento para la administración de riesgos

� Si no existe, valore 0 � Si existe, valore 5 � Si existe y se aplica, valore 10 5. Reglamento sobre Comité de Auditoría

� No existe, marque 0

� Si existe, marque 5

� Si existe y funciona marque 10

6. Política y Manual de Auditoría Interna

� No existe, valore 0

� Existe, valore 5

� Si existe y funciona valore 10

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

41

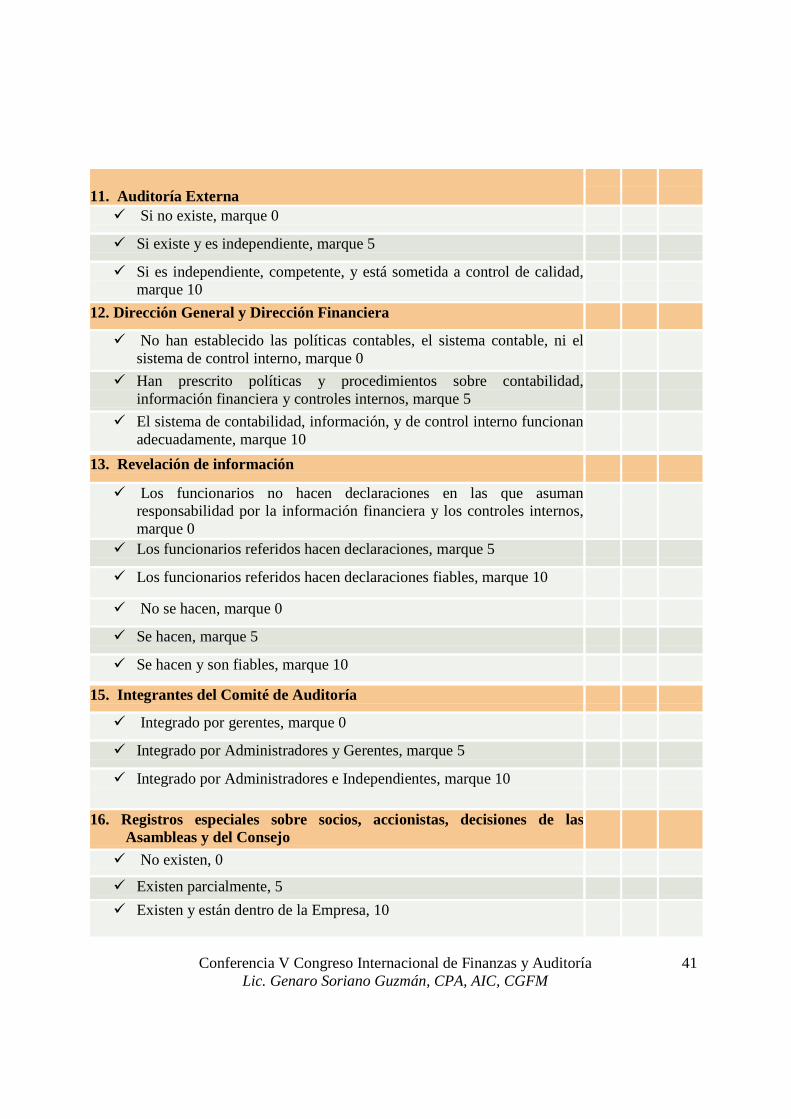

11. Auditoría Externa

� Si no existe, marque 0

� Si existe y es independiente, marque 5

� Si es independiente, competente, y está sometida a control de calidad, marque 10

12. Dirección General y Dirección Financiera

� No han establecido las políticas contables, el sistema contable, ni el sistema de control interno, marque 0

� Han prescrito políticas y procedimientos sobre contabilidad, información financiera y controles internos, marque 5

� El sistema de contabilidad, información, y de control interno funcionan adecuadamente, marque 10

13. Revelación de información

� Los funcionarios no hacen declaraciones en las que asuman responsabilidad por la información financiera y los controles internos, marque 0

� Los funcionarios referidos hacen declaraciones, marque 5

� Los funcionarios referidos hacen declaraciones fiables, marque 10

� No se hacen, marque 0

� Se hacen, marque 5

� Se hacen y son fiables, marque 10

15. Integrantes del Comité de Auditoría

� Integrado por gerentes, marque 0

� Integrado por Administradores y Gerentes, marque 5

� Integrado por Administradores e Independientes, marque 10

16. Registros especiales sobre socios, accionistas, decisiones de las Asambleas y del Consejo

� No existen, 0

� Existen parcialmente, 5

� Existen y están dentro de la Empresa, 10

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

42

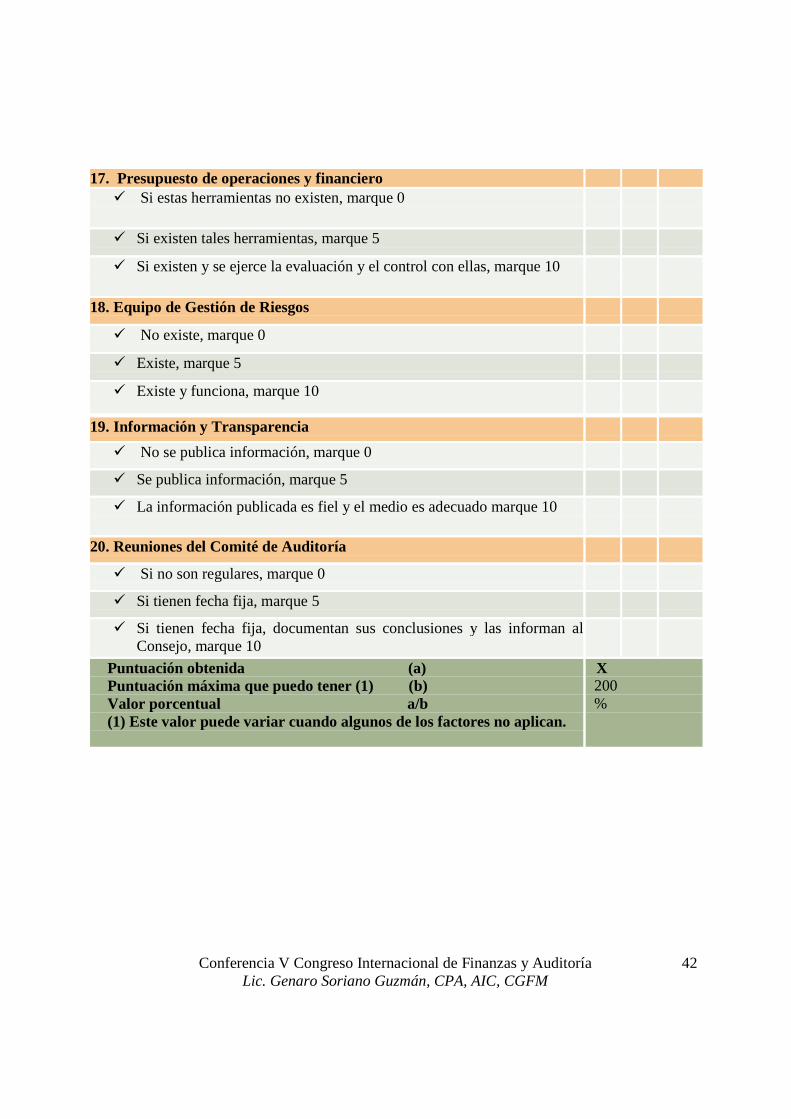

17. Presupuesto de operaciones y financiero � Si estas herramientas no existen, marque 0

� Si existen tales herramientas, marque 5

� Si existen y se ejerce la evaluación y el control con ellas, marque 10

18. Equipo de Gestión de Riesgos

� No existe, marque 0

� Existe, marque 5

� Existe y funciona, marque 10

19. Información y Transparencia

� No se publica información, marque 0

� Se publica información, marque 5

� La información publicada es fiel y el medio es adecuado marque 10

20. Reuniones del Comité de Auditoría

� Si no son regulares, marque 0

� Si tienen fecha fija, marque 5

� Si tienen fecha fija, documentan sus conclusiones y las informan al Consejo, marque 10

Puntuación obtenida (a) Puntuación máxima que puedo tener (1) (b) Valor porcentual a/b (1) Este valor puede variar cuando algunos de los factores no aplican.

X 200 %

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

43

SISTEMA CONTABLE, DE INFORMACIÓN FINANCIERA Y CONTR OL INTERNO.

Valoración 0 5 10

1. Sistema Contable

� Si no existen criterios claros para la captura de datos, su clasificación, registro e informe, valore 0

� Si el sistema existe, valore 5

� Si el sistema existe y está efectivamente operando, valore 10

2. Políticas y procedimientos para el manejo de las operaciones.

� Si las operaciones financieras no están definidas, marque 0

� Si las operaciones financieras están definidas, marque 5

� Si las operaciones financieras están definidas en manuales y, además, están efectivamente operando, marque 10

5. Registro Contable

� Si no está establecido que los registros contables se documenten, se soporten, se verifiquen y se aprueben, marque 0

� Si está establecido lo que se indica arriba, marque 5

� Si lo indicado está efectivamente funcionando, marque 10

3. Reglamento sobre nombramientos, remuneraciones, conflictos de interés de directivos, información y transparencia.

� No existen, marque 0

� Si existen, marque 5

� Si existen y funcionan marque 10

4. Reglamento para la administración de riesgos

� Si no existe, valore 0

� Si existe, valore 5

� Si existe y se aplica, valore 10

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

44

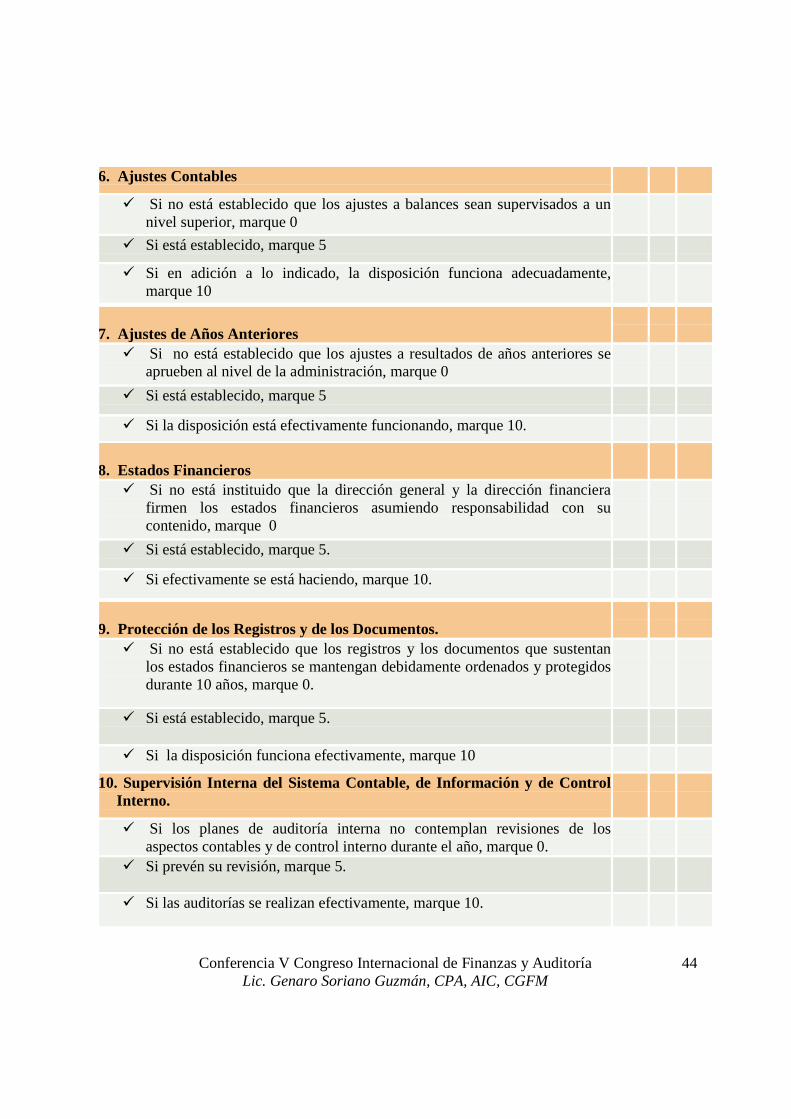

6. Ajustes Contables

� Si no está establecido que los ajustes a balances sean supervisados a un nivel superior, marque 0

� Si está establecido, marque 5

� Si en adición a lo indicado, la disposición funciona adecuadamente, marque 10

7. Ajustes de Años Anteriores

� Si no está establecido que los ajustes a resultados de años anteriores se aprueben al nivel de la administración, marque 0

� Si está establecido, marque 5

� Si la disposición está efectivamente funcionando, marque 10.

8. Estados Financieros

� Si no está instituido que la dirección general y la dirección financiera firmen los estados financieros asumiendo responsabilidad con su contenido, marque 0

� Si está establecido, marque 5.

� Si efectivamente se está haciendo, marque 10.

9. Protección de los Registros y de los Documentos.

� Si no está establecido que los registros y los documentos que sustentan los estados financieros se mantengan debidamente ordenados y protegidos durante 10 años, marque 0.

� Si está establecido, marque 5.

� Si la disposición funciona efectivamente, marque 10

10. Supervisión Interna del Sistema Contable, de Información y de Control Interno.

� Si los planes de auditoría interna no contemplan revisiones de los aspectos contables y de control interno durante el año, marque 0.

� Si prevén su revisión, marque 5.

� Si las auditorías se realizan efectivamente, marque 10.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

45

11. Supervisión Externa al Proceso Contable y al Proceso de Control Interno.

� Si no existe evidencia de que los auditores externos hayan emitido recomendaciones sobre los controles internos, marque 0.

� Si existe, marque 5.

� Si existe y se ha tomado efectivamente acción con las recomendaciones, marque 10.

12. Interacción entre los Auditores, los Administradores, el Comité de Auditoría y la Gerencia.

� Si no está establecido que los auditores expongan sus informes frente al Consejo, al Comité de Auditoría, la dirección general y la dirección de finanzas, marque 0.

� Si está establecido, marque 5.

� Si está establecido y está funcionado, marque 10.

13. Certificaciones.

� Si no está establecido que el director general y el director financiero certifiquen la veracidad de los informes financieros y la eficiencia y efectividad de los controles internos, marque 0.

� Si está establecido, marque 5.

� Si está establecido y efectivamente funciona, marque 10.

14. Verificación y Aprobación.

� Si no está establecido que las transacciones sean verificadas y aprobadas como base para que se puedan procesar, marque 0.

� Si está establecido, marque 5.

� Si está establecido y funciona efectivamente, marque 10.

15. Tecnología de la Información

� Si lo indicado entre los puntos del 1 al 14 no está, marque 0.

� Si está, marque 5.

� Si está establecido y efectivamente funciona, marque 10.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

46

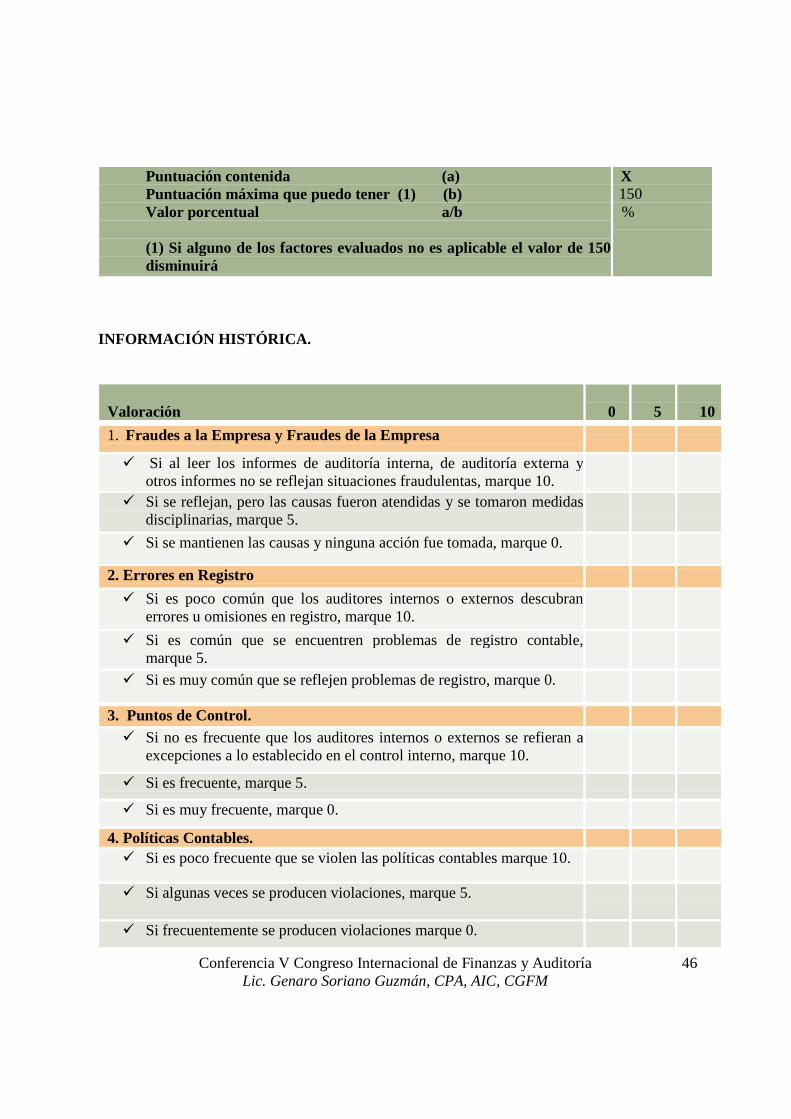

Puntuación contenida (a) Puntuación máxima que puedo tener (1) (b) Valor porcentual a/b (1) Si alguno de los factores evaluados no es aplicable el valor de 150 disminuirá

X 150 %

INFORMACIÓN HISTÓRICA.

Valoración 0 5 10

1. Fraudes a la Empresa y Fraudes de la Empresa

� Si al leer los informes de auditoría interna, de auditoría externa y otros informes no se reflejan situaciones fraudulentas, marque 10.

� Si se reflejan, pero las causas fueron atendidas y se tomaron medidas disciplinarias, marque 5.

� Si se mantienen las causas y ninguna acción fue tomada, marque 0.

2. Errores en Registro

� Si es poco común que los auditores internos o externos descubran errores u omisiones en registro, marque 10.

� Si es común que se encuentren problemas de registro contable, marque 5.

� Si es muy común que se reflejen problemas de registro, marque 0.

3. Puntos de Control. � Si no es frecuente que los auditores internos o externos se refieran a

excepciones a lo establecido en el control interno, marque 10.

� Si es frecuente, marque 5.

� Si es muy frecuente, marque 0.

4. Políticas Contables. � Si es poco frecuente que se violen las políticas contables marque 10.

� Si algunas veces se producen violaciones, marque 5.

� Si frecuentemente se producen violaciones marque 0.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

47

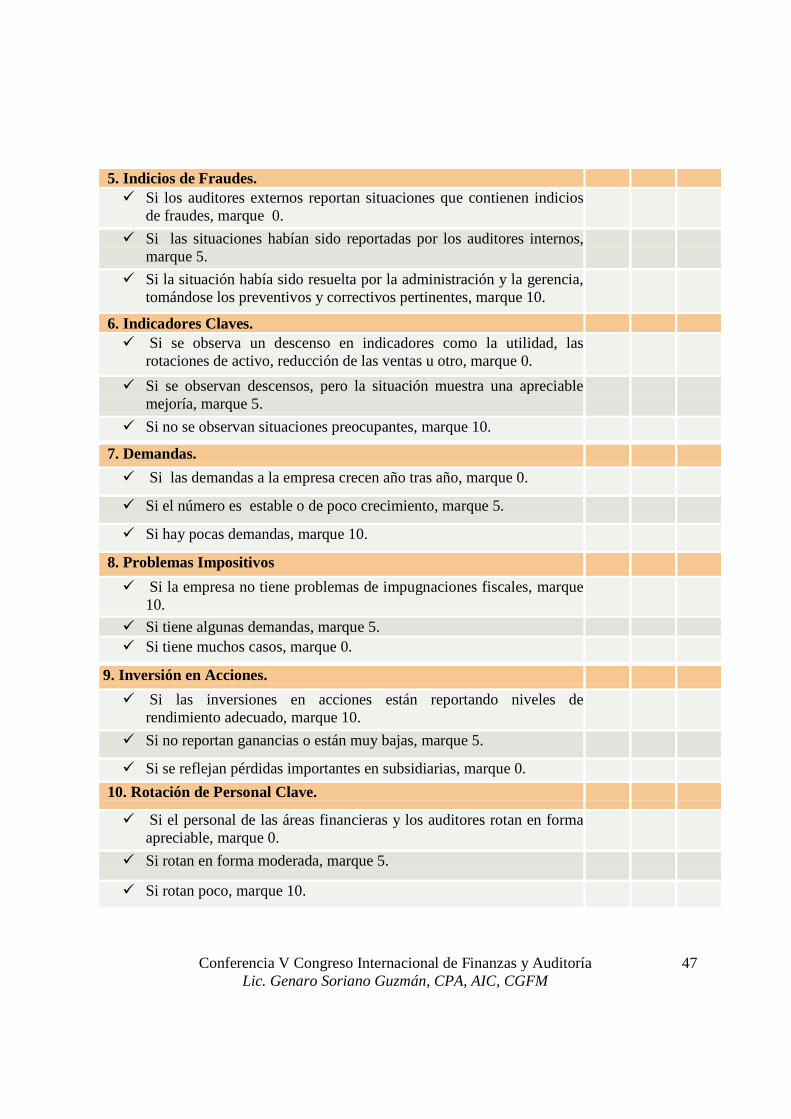

5. Indicios de Fraudes. � Si los auditores externos reportan situaciones que contienen indicios

de fraudes, marque 0.

� Si las situaciones habían sido reportadas por los auditores internos, marque 5.

� Si la situación había sido resuelta por la administración y la gerencia, tomándose los preventivos y correctivos pertinentes, marque 10.

6. Indicadores Claves. � Si se observa un descenso en indicadores como la utilidad, las

rotaciones de activo, reducción de las ventas u otro, marque 0.

� Si se observan descensos, pero la situación muestra una apreciable mejoría, marque 5.

� Si no se observan situaciones preocupantes, marque 10.

7. Demandas.

� Si las demandas a la empresa crecen año tras año, marque 0.

� Si el número es estable o de poco crecimiento, marque 5.

� Si hay pocas demandas, marque 10.

8. Problemas Impositivos

� Si la empresa no tiene problemas de impugnaciones fiscales, marque 10.

� Si tiene algunas demandas, marque 5. � Si tiene muchos casos, marque 0.

9. Inversión en Acciones.

� Si las inversiones en acciones están reportando niveles de rendimiento adecuado, marque 10.

� Si no reportan ganancias o están muy bajas, marque 5.

� Si se reflejan pérdidas importantes en subsidiarias, marque 0.

10. Rotación de Personal Clave.

� Si el personal de las áreas financieras y los auditores rotan en forma apreciable, marque 0.

� Si rotan en forma moderada, marque 5.

� Si rotan poco, marque 10.

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

48

Puntuación obtenida (a) Puntuación máxima que puedo tener (1) (b) Valor porcentual a/b (1) Si alguno de los factores evaluados no es aplicable el valor de 150 disminuirá

X 100 %

Resumen de los valores porcentuales por componentes y puntuación total.

COMPONENTE

NOMBRE

VALOR

I Ambiente de Control 200

II Sistema Contable, de Información y Control

150

III Puntuación obtenida Puntuación máxima (1) Valor porcentual

Información Histórica

a/b

100

(a) (b) (450)

%

Conferencia V Congreso Internacional de Finanzas y Auditoría Lic. Genaro Soriano Guzmán, CPA, AIC, CGFM

49

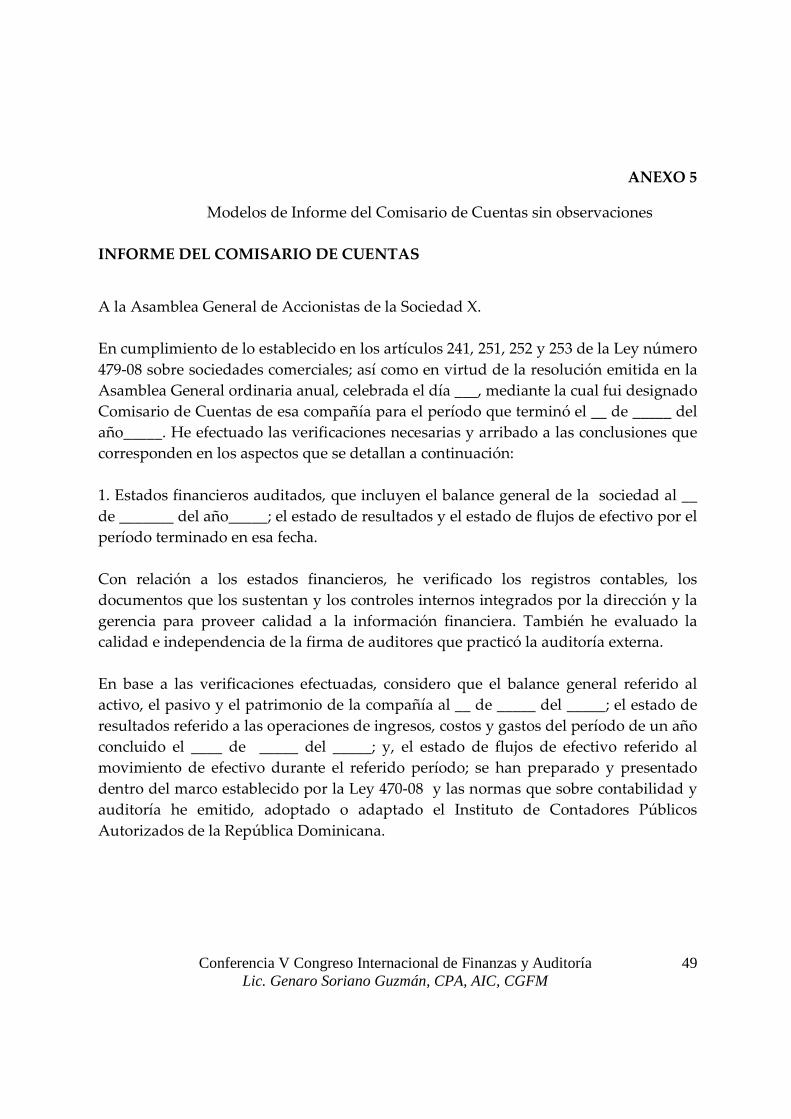

ANEXO 5

Modelos de Informe del Comisario de Cuentas sin observaciones

INFORME DEL COMISARIO DE CUENTAS

A la Asamblea General de Accionistas de la Sociedad X. En cumplimiento de lo establecido en los artículos 241, 251, 252 y 253 de la Ley número 479-08 sobre sociedades comerciales; así como en virtud de la resolución emitida en la Asamblea General ordinaria anual, celebrada el día ___, mediante la cual fui designado Comisario de Cuentas de esa compañía para el período que terminó el __ de _____ del año_____. He efectuado las verificaciones necesarias y arribado a las conclusiones que corresponden en los aspectos que se detallan a continuación: 1. Estados financieros auditados, que incluyen el balance general de la sociedad al __ de _______ del año_____; el estado de resultados y el estado de flujos de efectivo por el período terminado en esa fecha. Con relación a los estados financieros, he verificado los registros contables, los documentos que los sustentan y los controles internos integrados por la dirección y la gerencia para proveer calidad a la información financiera. También he evaluado la calidad e independencia de la firma de auditores que practicó la auditoría externa. En base a las verificaciones efectuadas, considero que el balance general referido al activo, el pasivo y el patrimonio de la compañía al __ de _____ del _____; el estado de resultados referido a las operaciones de ingresos, costos y gastos del período de un año concluido el ____ de _____ del _____; y, el estado de flujos de efectivo referido al movimiento de efectivo durante el referido período; se han preparado y presentado dentro del marco establecido por la Ley 470-08 y las normas que sobre contabilidad y auditoría he emitido, adoptado o adaptado el Instituto de Contadores Públicos Autorizados de la República Dominicana.