el lenguaje xbrl y su relación con la convergencia a las ... · • cuentas de balance: ... plan...

TRANSCRIPT

El Lenguaje XBRL y su relacióncon la convergencia a las NIIF en

Colombia

En Contexto

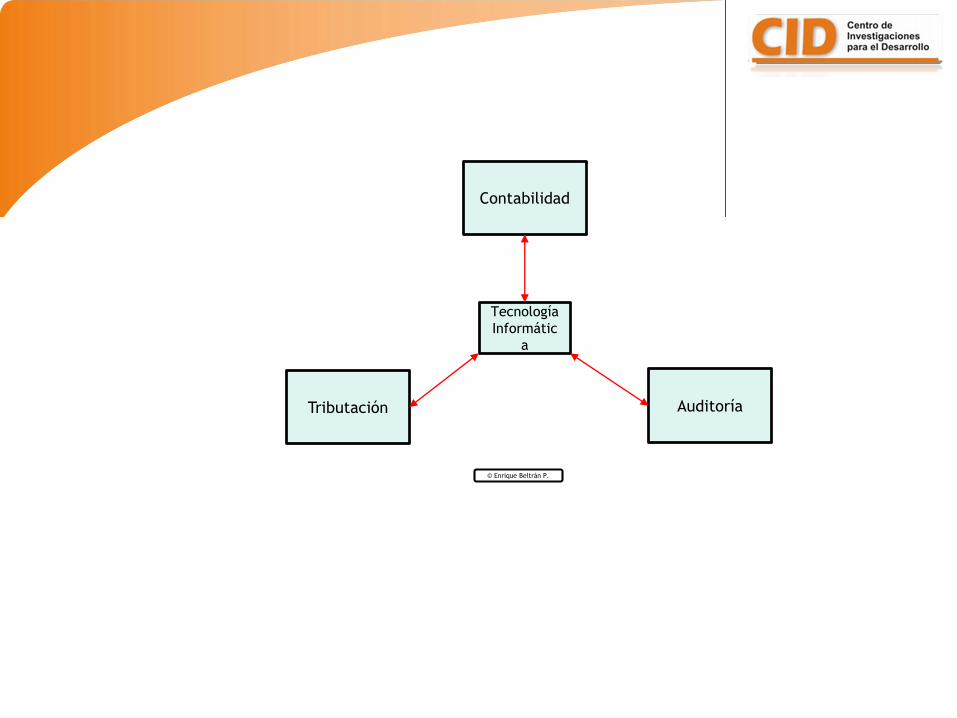

Auditoría

Contabilidad

Tecnología

Informátic

a

Tributación

© Enrique Beltrán P.

4

Información financiera en una economía

globalizada

¿Cuál es el nivel de comprensión yentendimiento de la informaciónfinanciera elaborada bajocondiciones bastante diferentes aquién los analiza para tomardecisiones relacionadas con lasinversiones?

5

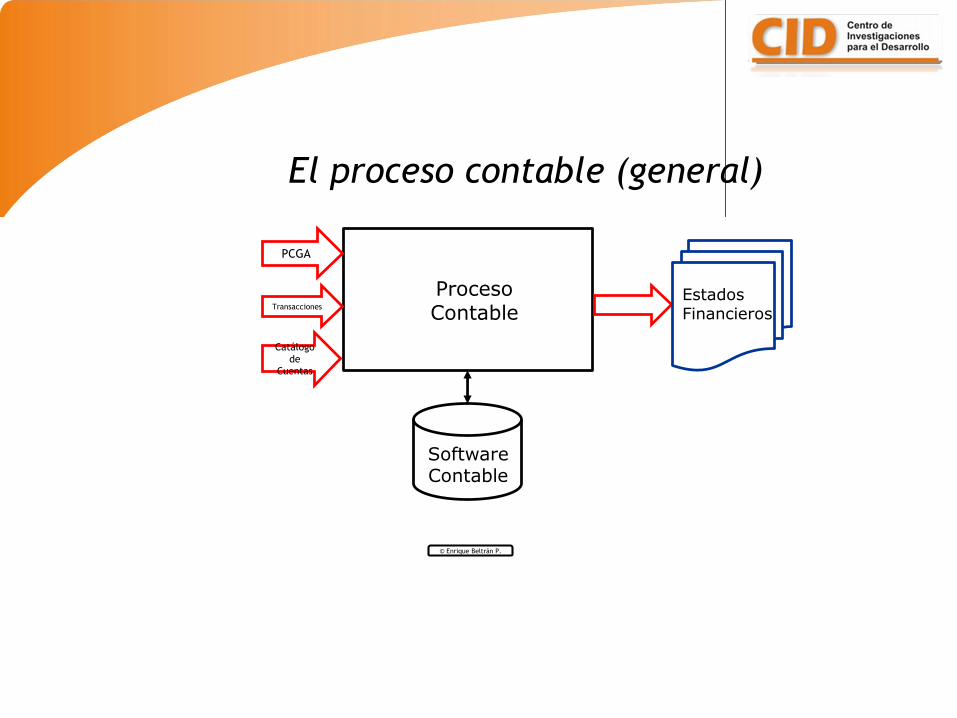

Problemas Información Financiera

PCGA

Transacciones

Catálogo

de

Cuentas

ProcesoContable

Estados Financieros

SoftwareContable

© Enrique Beltrán P.

El proceso contable (general)

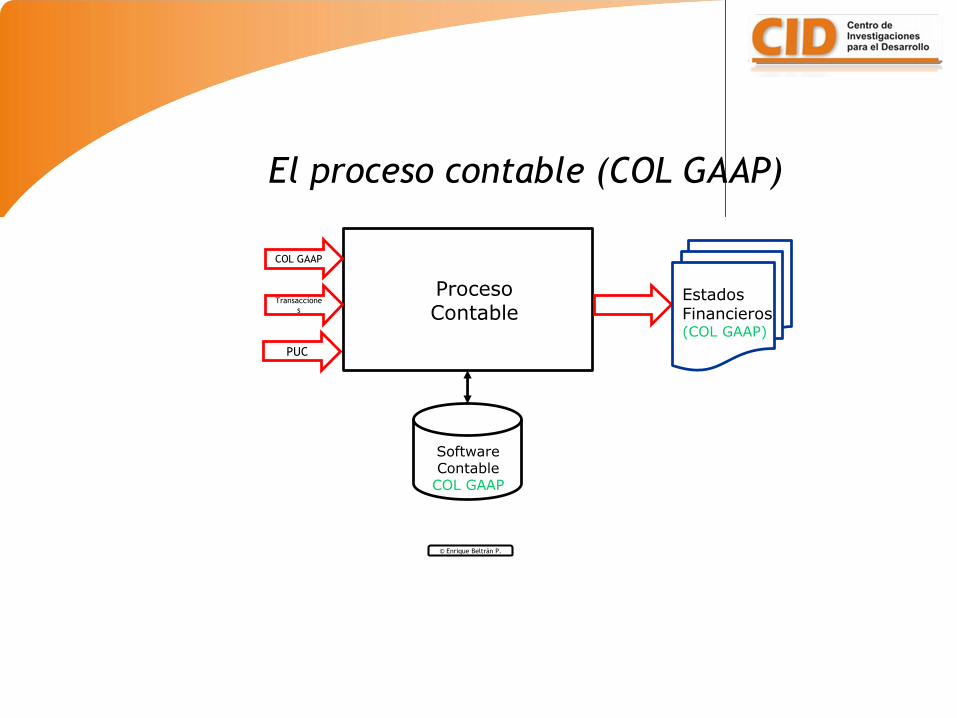

COL GAAP

Transaccione

s

PUC

ProcesoContable

Estados Financieros(COL GAAP)

SoftwareContable

COL GAAP

© Enrique Beltrán P.

El proceso contable (COL GAAP)

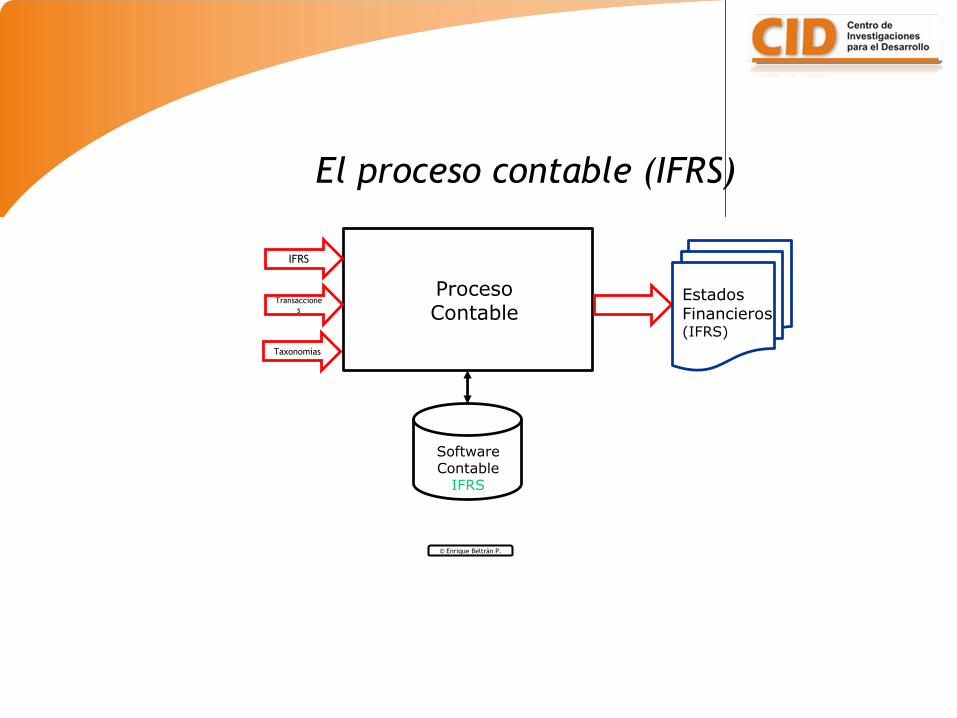

IFRS

Transaccione

s

Taxonomías

ProcesoContable

Estados Financieros(IFRS)

© Enrique Beltrán P.

El proceso contable (IFRS)

SoftwareContable

IFRS

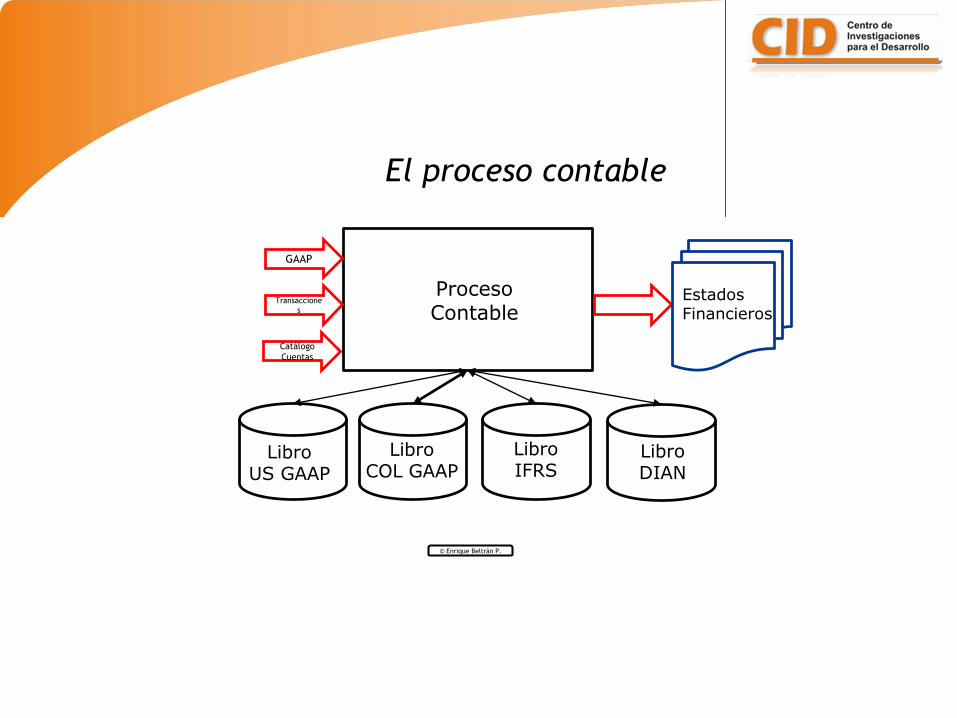

GAAP

Transaccione

s

Catálogo

Cuentas

ProcesoContable

Estados Financieros

LibroCOL GAAP

© Enrique Beltrán P.

El proceso contable

LibroIFRS

LibroDIAN

LibroUS GAAP

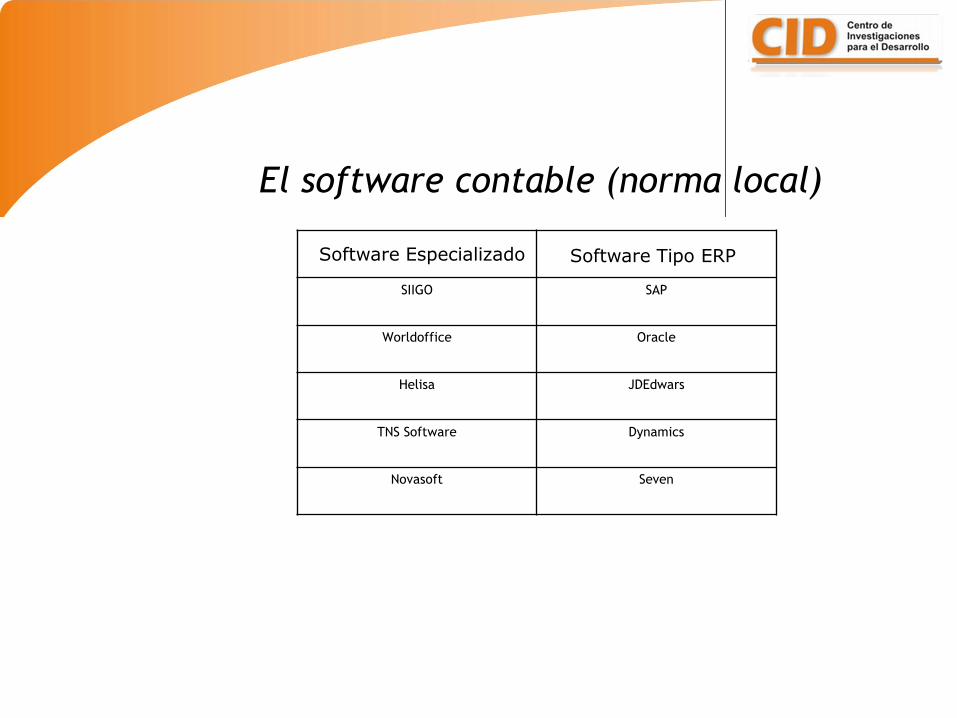

SIIGO SAP

Worldoffice Oracle

Helisa JDEdwars

TNS Software Dynamics

Novasoft Seven

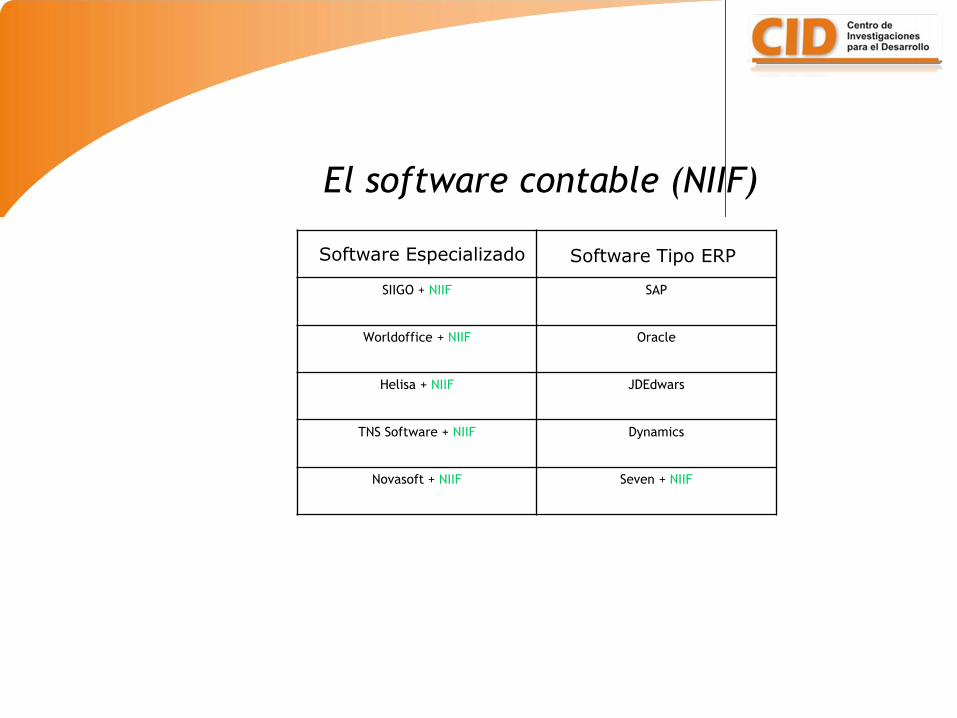

El software contable (norma local)

Software Especializado Software Tipo ERP

SIIGO + NIIF SAP

Worldoffice + NIIF Oracle

Helisa + NIIF JDEdwars

TNS Software + NIIF Dynamics

Novasoft + NIIF Seven + NIIF

El software contable (NIIF)

Software Especializado Software Tipo ERP

12

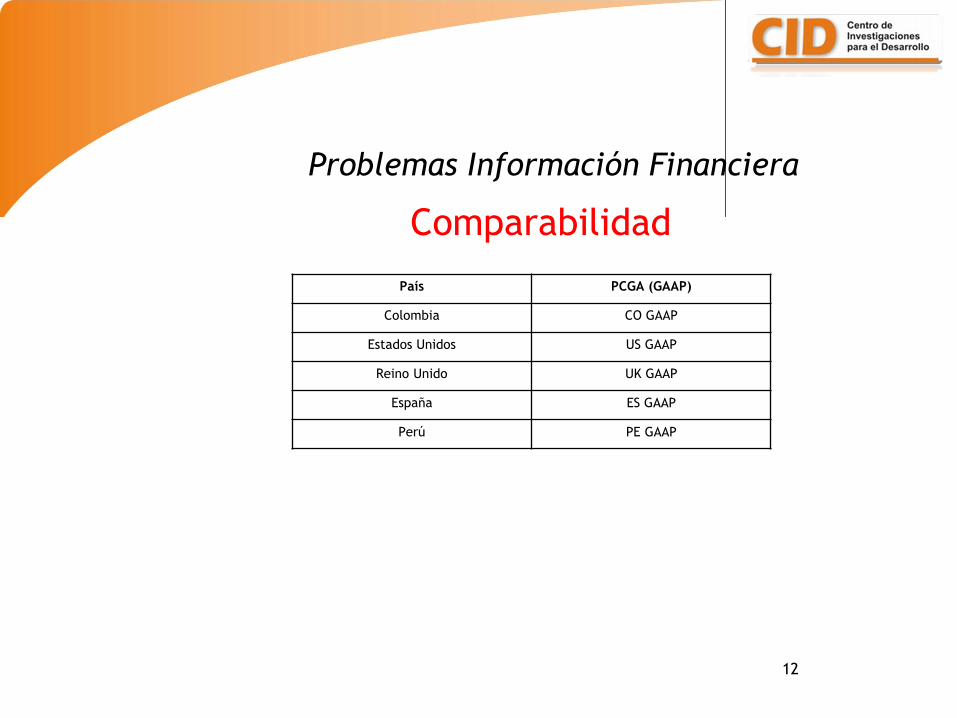

Comparabilidad

Problemas Información Financiera

País PCGA (GAAP)

Colombia CO GAAP

Estados Unidos US GAAP

Reino Unido UK GAAP

España ES GAAP

Perú PE GAAP

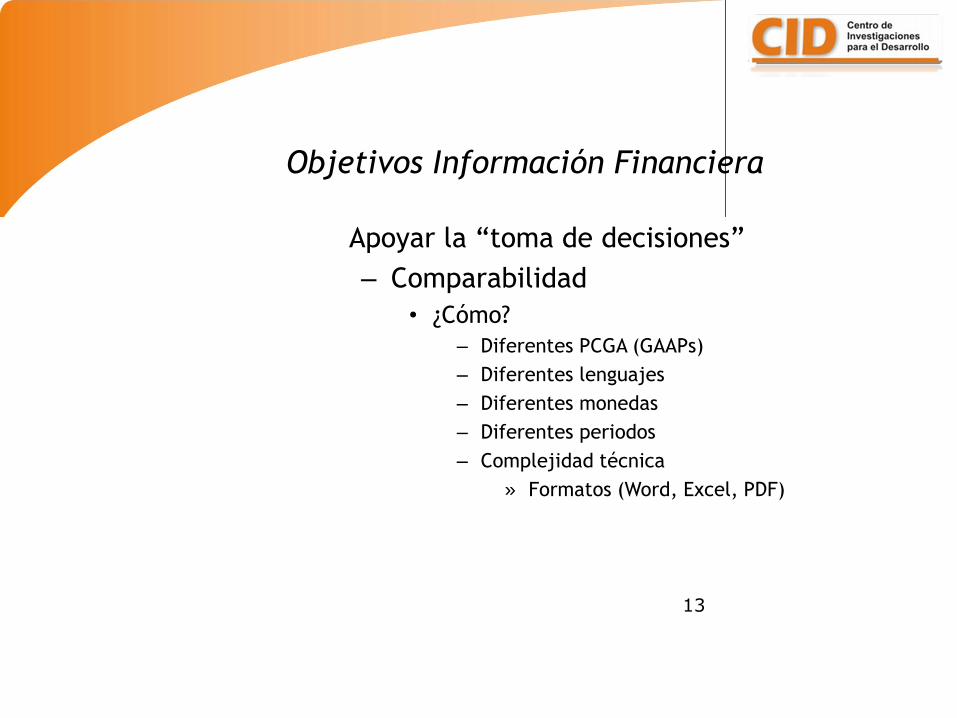

Apoyar la “toma de decisiones”

– Comparabilidad

• ¿Cómo?

– Diferentes PCGA (GAAPs)

– Diferentes lenguajes

– Diferentes monedas

– Diferentes periodos

– Complejidad técnica

» Formatos (Word, Excel, PDF)

13

Objetivos Información Financiera

El uso de Estándares

Objetivo

• Facilitar la Comunicación• Aumentar el Entendimiento• Permitir la Comparabilidad• Apoyar la Toma de decisiones

Apoyar la “toma de decisiones”

– Comparabilidad

• ¿Cómo?

– Diferentes PCGA (GAAPs)

– Diferentes lenguajes

– Diferentes monedas

– Diferentes periodos

– Complejidad técnica

» Formatos (Word, Excel, PDF)

16

Objetivos Información Financiera

El reporte de la información

financiera

• Estados Financieros

• Situación Financiera

• Indicadores Financieros

• Análisis Financiero

La Información Financiera

Generación Estados Financieros

• Entrada– Transacciones y sucesos

– Normas y principios contables

– Políticas contables

• Proceso• Registro contable

• Software contable

• Salida– Estados financieros

• mínimos y estandarizados

Estados financieros mínimos

• 1. Norma Local Colombiana (COL GAAP)(Art. 22 Dcto 2649 de 1993)

– Balance General

– Estado de Resultados [Perdidas y Ganancias [PyG)]

– Estado de cambios en el patrimonio

– Estado de flujos de efectivo

– Estado de cambios en la situación financiera

• 2. NIIF o IFRS– Estados de situación financiera

– Estado de resultados

– Estado de cambios en el patrimonio

– Estado de flujos de efectivo

– Notas a los estados financieros

Tipos de Informes Financieros

• Informes financieros de propósito

general

– Norma Local

» Balance General, Estado de

Perdidas y Ganancias, …

• Informes financieros de propósito

específico

– Nómina

– Ventas

– Patrimonio

Elementos de los E/F

– De Balance / Reales– Activos

– Pasivos

– Patrimonio

– De Resultado / Nominales– Ingresos

– Costos

– Gastos

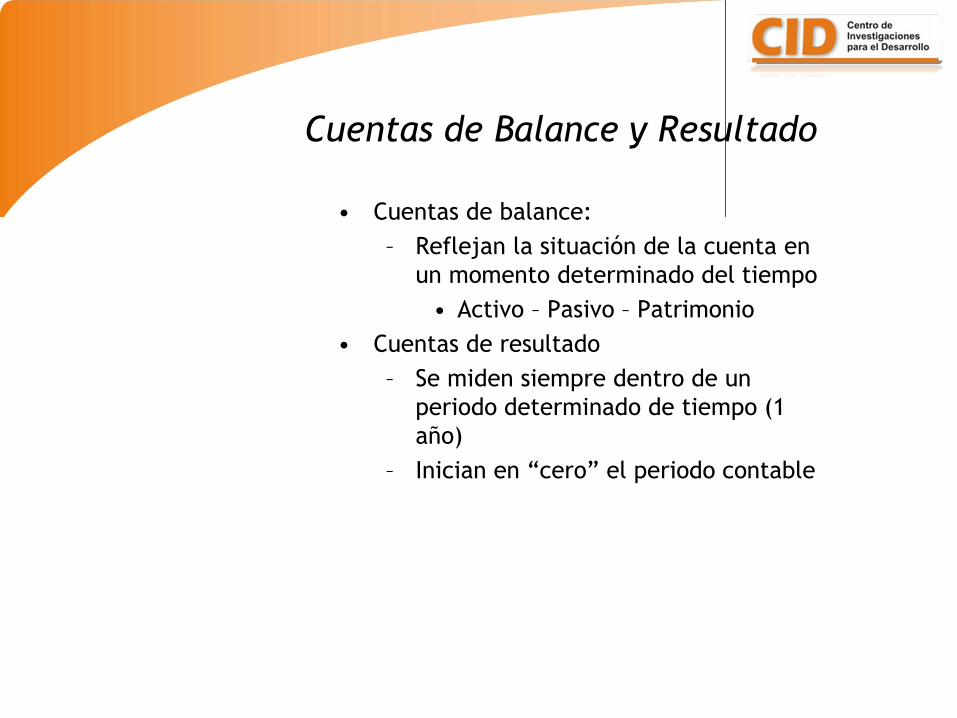

Cuentas de Balance y Resultado

• Cuentas de balance:

– Reflejan la situación de la cuenta en

un momento determinado del tiempo

• Activo – Pasivo – Patrimonio

• Cuentas de resultado

– Se miden siempre dentro de un

periodo determinado de tiempo (1

año)

– Inician en “cero” el periodo contable

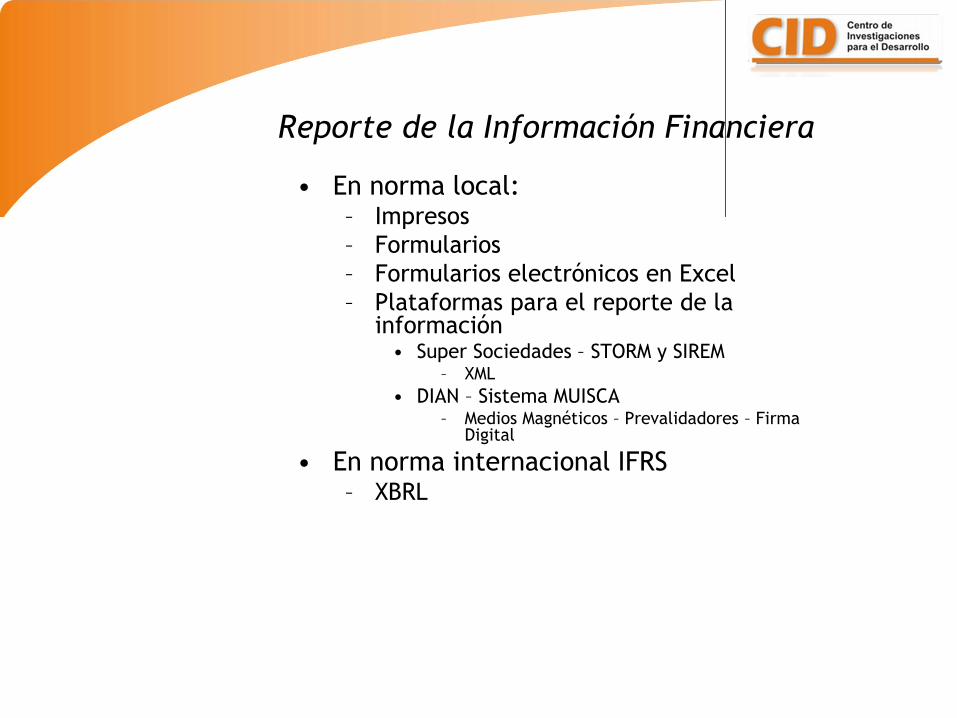

Reporte de la Información Financiera

• En norma local:– Impresos

– Formularios

– Formularios electrónicos en Excel

– Plataformas para el reporte de la información

• Super Sociedades – STORM y SIREM– XML

• DIAN – Sistema MUISCA– Medios Magnéticos – Prevalidadores – Firma

Digital

• En norma internacional IFRS– XBRL

25

Formatos Electrónicos

• Formatos en

Excel

• Archivos planos

• XML

• XBRL

Formatos

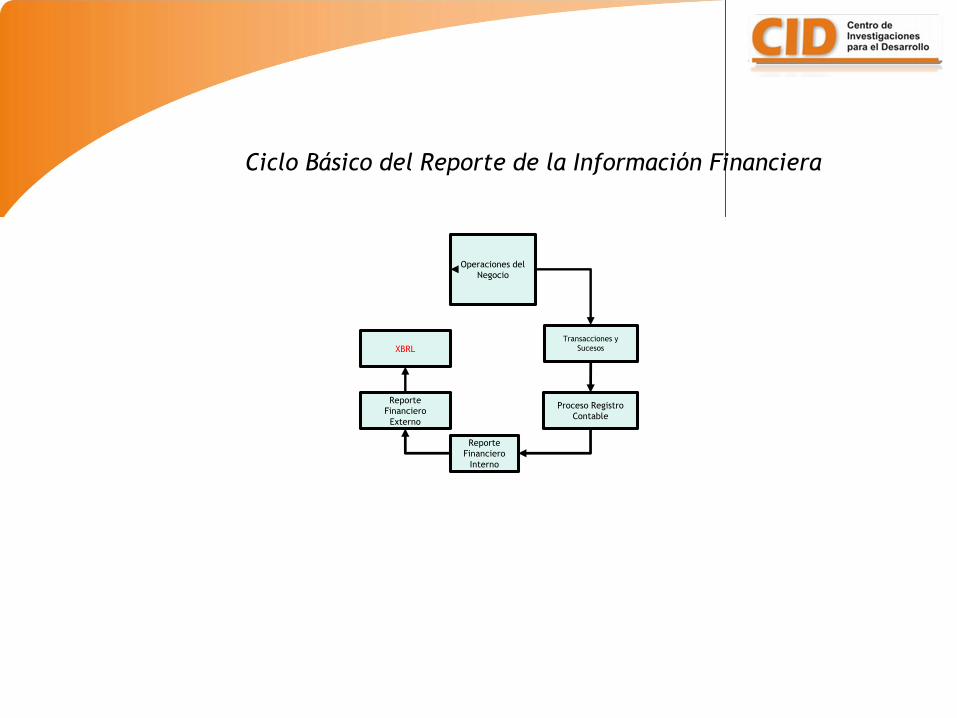

Operaciones del

Negocio

Transacciones y

Sucesos

Proceso Registro

Contable

Reporte

Financiero

Interno

Reporte

Financiero

Externo

XBRL

Ciclo Básico del Reporte de la Información Financiera

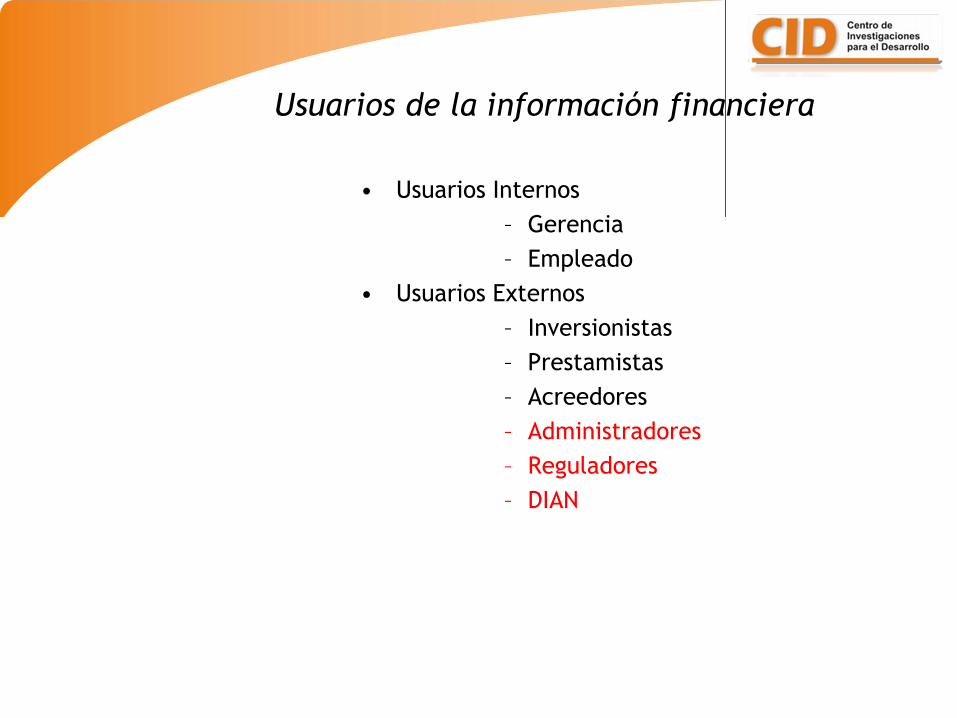

Usuarios de la información financiera

• Usuarios Internos

– Gerencia

– Empleado

• Usuarios Externos

– Inversionistas

– Prestamistas

– Acreedores

– Administradores

– Reguladores

– DIAN

El artículo 35 de la Ley 222 de 1995 (Código de Comercio)

establece la obligación de preparar, presentar y difundir

estados financieros de propósito general consolidados.

Estos estados financieros están definidos en el artículo 23

del Decreto 2649 de 1993, como “(…) aquellos que

presentan la situación financiera, los resultados de las

operaciones, los cambios en el patrimonio y en la situación

financiera, así como los flujos de efectivo, de un ente matriz

y sus subordinados, o un ente dominante y sus dominados,

como si fuesen los de una sola empresa.

Ciclo Básico del Reporte de la Información Financiera

Artículo 36. NOTAS A LOS ESTADOS

FINANCIEROS Y NORMAS DE

PREPARACION.

Los estados financieros estarán

acompasados de sus notas, con las

cuales conforman un todo indivisible. Los

estados financieros y sus notas se

prepararán y presentarán conforme a los

principios de contabilidad generalmente

aceptados.

Ciclo Básico del Reporte de la Información Financiera

Artículo 37. ESTADOS FINANCIEROS

CERTIFICADOS.

El representante legal y el contador

público bajo cuya responsabilidad se

hubiesen preparado los estados

financieros deberán certificar aquellos que

se pongan a disposición de los asociados

o de terceros. La certificación consiste en

declarar que se han verificado

previamente las afirmaciones contenidas

en ellos, conforme al reglamento, y que

las mismas se han tomado fielmente de

los libros.

Ciclo Básico del Reporte de la Información Financiera

1. La Utilización de estándares

• En lo contable: IFRS

• En lo técnico de sistemas: XBRL

• Otros estándares:

– Países,

– Monedas,

– Actividades industriales

32

¿Cómo mejorar el entendimiento de la

información financiera?

COL GAAP

Año n - 3

COL GAAP

Año n - 2

Estados

Financieros

COL GAAP

Estados

Financieros

COL GAAP

P.U.C.

COL GAAP

Año n - 1COL GAAP

Año n

Estados

Financieros

COL GAAP

P.U.C

.

© Enrique Beltrán P.

P.U.C. P.U.C.

Actividad contable

(norma local)

COL GAAP

Año n - 1COL GAAP

Año n

IFRS

Año n

IFRS

Año n + 4

IFRS

Año n + 1IFRS

Año n - 1

Estados

Financieros

COL GAAP

Estados

Financieros

IFRS

Balance

Apertura

IFRS

Estados

Financieros

COL GAAP

Estados

Financieros

IFRS

P.U.C.

Taxonomías

IFRS

XBRL

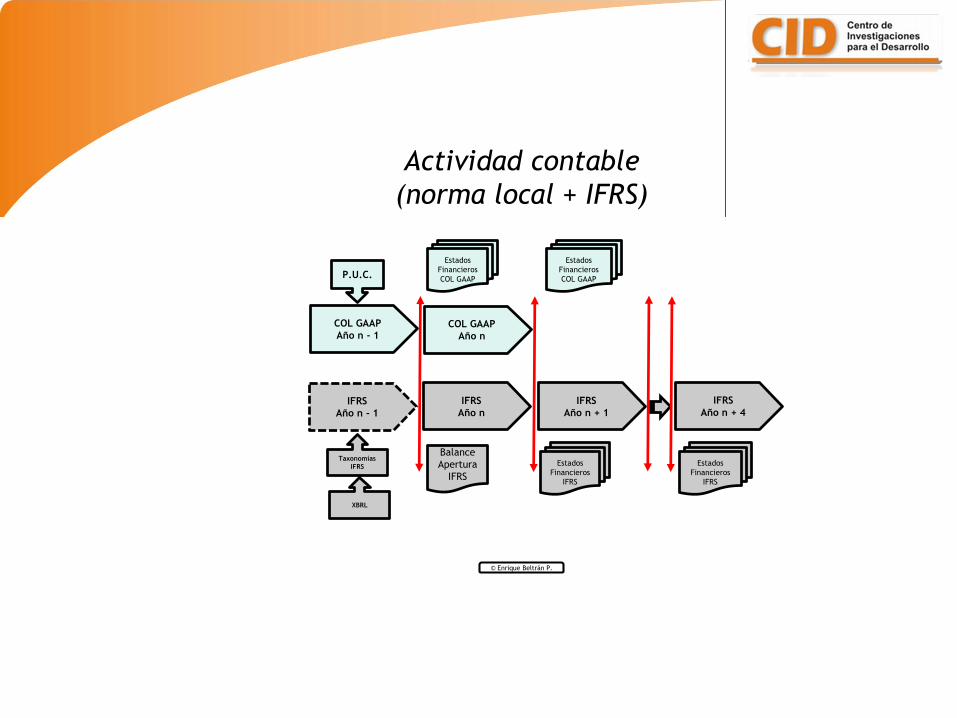

Actividad contable

(norma local + IFRS)

© Enrique Beltrán P.

COL GAAP

Año n - 1COL GAAP

Año n

IFRS

Año n

IFRS

Año n + 4IFRS

Año n + 1IFRS

Año n - 1

Estados

Financieros

COL GAAP

Estados

Financieros

IFRS

Balance

Apertura

IFRS

Estados

Financieros

COL GAAP

Estados

Financieros

IFRS

P.U.C.

COL GAAP

Año n

COL GAAP

Año n

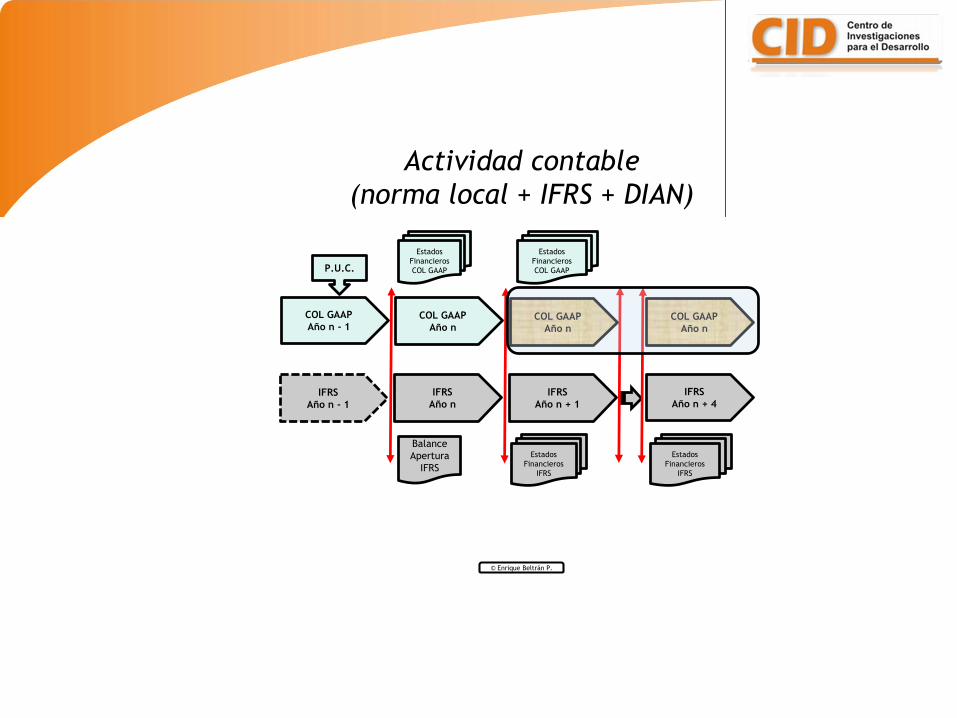

Actividad contable

(norma local + IFRS + DIAN)

© Enrique Beltrán P.

Etapas generales para generar la

Información Financiera

• Dos fases o etapas

– 1.- Generación o producción de

la información financiera

– 2.- Reporte de la información

financiera

La Información Financiera

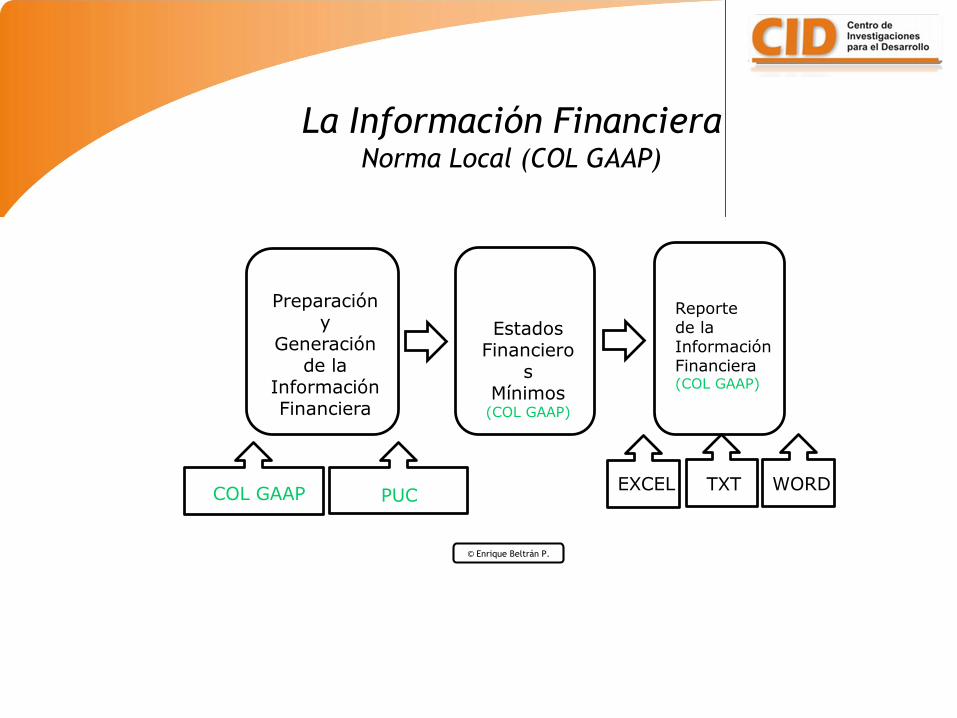

La Información FinancieraNorma Local (COL GAAP)

Preparación y

Generación de la

Información Financiera

Estados Financiero

sMínimos

(COL GAAP)

Reporte de la Información Financiera(COL GAAP)

TXT

© Enrique Beltrán P.

EXCEL WORDCOL GAAP PUC

La Información FinancieraNorma Internacional (IFRS)

Preparación y

Generación de la

Información Financiera

Estados Financiero

sMínimos

(IFRS)

Reporte de la Información Financiera(IFRS)

Taxonomías IFRS XBRL

© Enrique Beltrán P.

NIIF + NIC + …

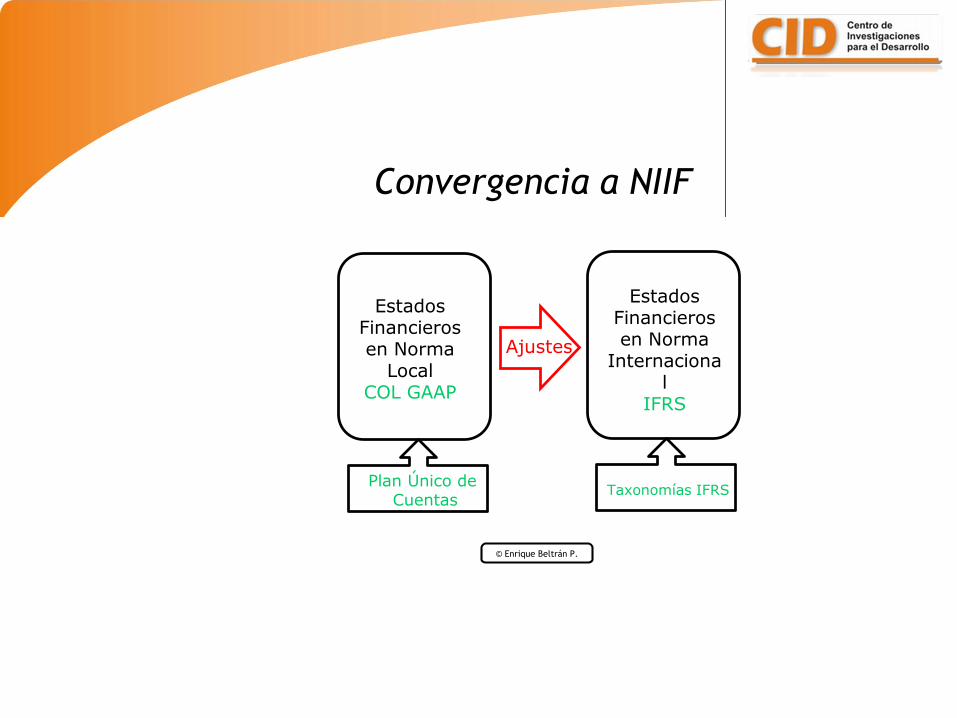

Estados Financieros en Norma

Local COL GAAP

Taxonomías IFRSPlan Único de

Cuentas

Estados Financieros en Norma

Internacional

IFRS

© Enrique Beltrán P.

Ajustes

Convergencia a NIIF

Sistemas de Información y las NIIF

¿Cuál es el impacto de los sistemas de

información con la convergencia a las

NIIF?

Sistemas de Información y las NIIF

¿El software contable que tengo me brinda el apoyo necesario en la

convergencia a las NIIF?

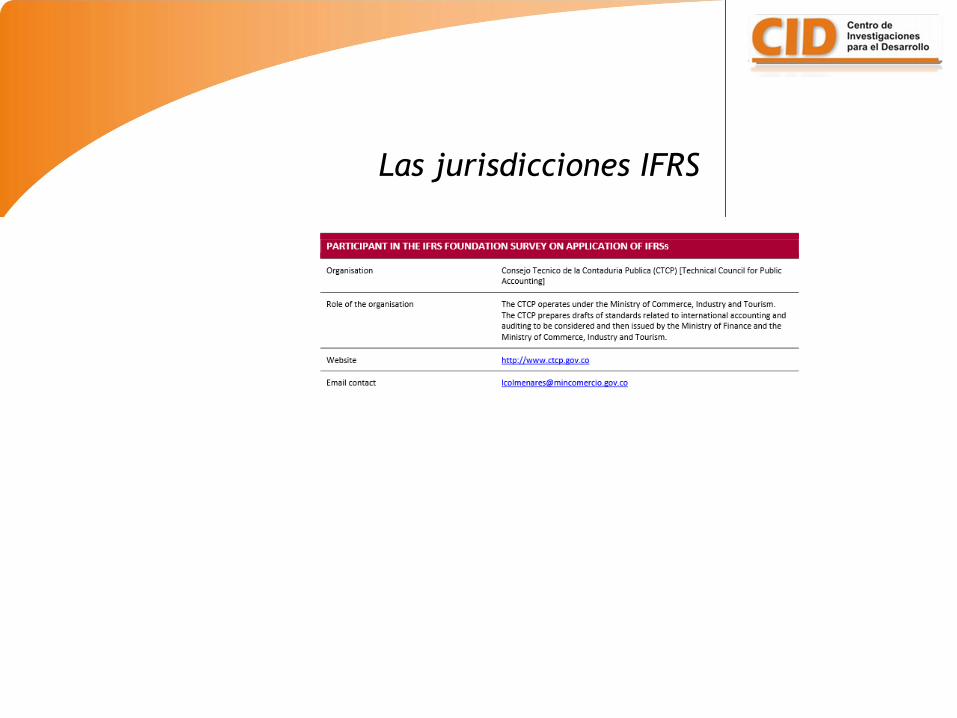

Las jurisdicciones IFRS

• Uso a nivel mundial de las IFRS

– G20

– Colombia:

Las jurisdicciones IFRS

Las jurisdicciones IFRS

Tipos de Normas Internacionales de

Contabilidad

1. Plenas (Full)

2. NIIF para Pymes (SMEs)

3. Microempresas

47

– Normas plenas

– Norma para Pymes

– Interpretaciones

– IFRIC

Inventario de NIIF:

Lenguajes estándar para el manejo

de información

HTML = Hyper

Text

Markup

Language

El lenguaje XML

XML = eXtendible

Markup

Language

El XML fue desarrollado por un grupo de trabajo

del Consorcio World Wide Web (W3C) hacia los

años 1994 y 1996.

Es una comunidad international que desarrolla

estándares abiertos de uso libre para la

evolución de Internet.

• Es un lenguaje estándar

• Utiliza etiquetas

– Encerradas entre patrentesis angulares

– No están predefinidas

• Se maneja el concepto de documento

• Validaciones

– Validación de sintaxis => Documento bien formado

– Documento bien formado => Tipo de Documento

(DTD)

El lenguaje XML

El lenguaje XML

El lenguaje XBRL

55

XBRL

eXtensible Business Reporting Language

Estándar Internacional para el Reporte

de la Información Financiera

56

Definición de XBRL

Según el Consorcio XBRL Internacional

• El XBRL es un lenguaje para lacomunicación electrónica de datoscomerciales y financieros que estárevolucionando los reportes de negocios entodo el mundo.

• Ofrece grandes ventajas en la preparación,análisis y comunicación de la informaciónempresarial.

• Ofrece ahorros de costos, mayor eficiencia ymayor precisión y fiabilidad para todos losque participan en el suministro o el uso dedatos financieros.

57

XBRL es una aplicación particular de

XML usada para el reporte de

información financiera y de negocios

XBRL

58

La riqueza y el poder de XBRL radica en permitir

el manejo eficiente de datos financieros a través

de estándares predefinidos que involucran la

comunicación, compilación, almacenamiento.

selección, intercambio y publicación de dichos

datos.

XBRL

59

El esquema XML y XBRL (XSD)

Puede definir:

Los elementos que pueden aparecer en los

documentos

Los atributos de los elementos

La jerarquía de los elementos

– qué elementos son elementos padres

– el orden de los elementos hijos

– el número de elementos hijos

– reglas de contenido de los elementos (vacío, texto,

números)

Valores por defecto y fijos para elementos y atributos

Origen del XBRL

• Charles Hoffman, CPA de los Estados Unidos, es considerado

como el "padre de XBRL”.

• Es miembro del Instituto Americano de Contadores Públicos

Certificados (AICPA).

• Fue co-editor de la primera taxonomía XBRL.

• Jugó un papel importante en la creación de la taxonomía

para la información financiera conforme a las Normas

Internacionales de Información Financiera (NIIF).

• Participó en el proyecto de creación de Taxonomía US GAAP.

• Participó en los grupos de trabajo de la especificación XBRL

2.1.

• Es co-autor de la “Financial Reporting Taxonomy

Arquitecture" (FRTA) especificación 1.0.

• Fue premiado con el “Reconocimiento Especial del AICPA” en

2006 por su aporte en crear el lenguaje XBRL.

Historia del XBRL

Marco Ancisar Valderrama – U. Javeriana

“Dueño” del estándar XBRL

• Consorcio XBRL Internacional

El Consorcio XBRL Internacional

• El lenguaje estándar XBRL está siendodesarrollado por el consorcio internacional sinfines de lucro conocido como XBRL InternationalInc.

• Dicho consorcio está constituido por más de 600grandes empresas, organizaciones y agenciasgubernamentales.

• Es un estándar abierto, libre de derechos delicencia.

• Ya se está poniendo en práctica en varios países ylas implementaciones de XBRL están creciendorápidamente en todo el mundo.

65

• Xbrl es el lenguaje estándar para el reporte de información financiera:

– US GAAP

– IFRS

– Tributación: Oficina de Impuestos del Reino Unido

– Global Ledger

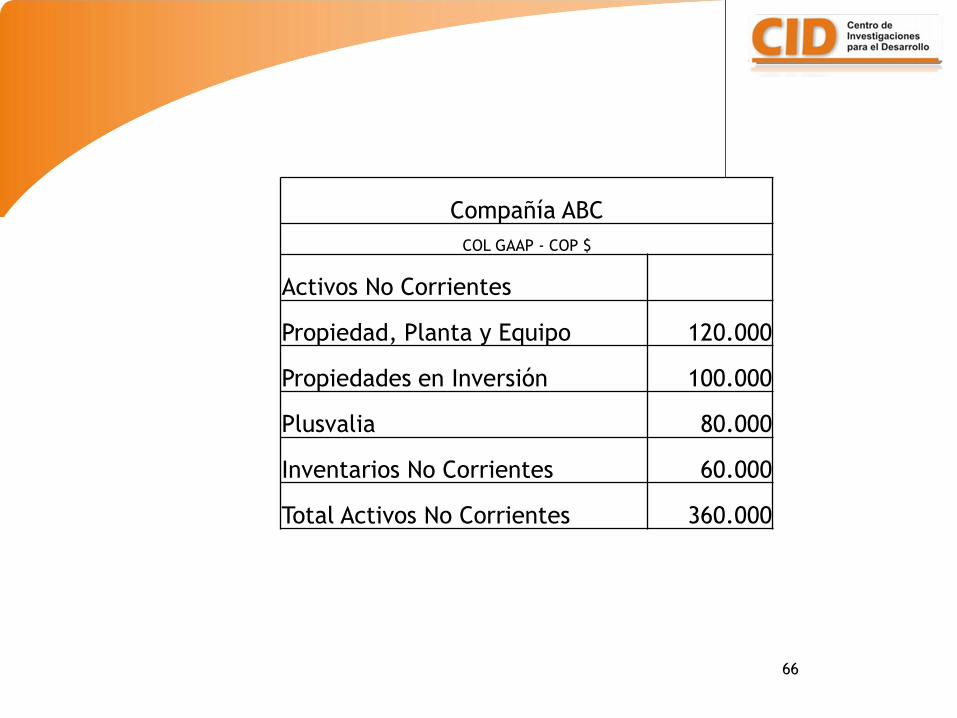

66

Compañía ABC

COL GAAP - COP $

Activos No Corrientes

Propiedad, Planta y Equipo 120.000

Propiedades en Inversión 100.000

Plusvalia 80.000

Inventarios No Corrientes 60.000

Total Activos No Corrientes 360.000

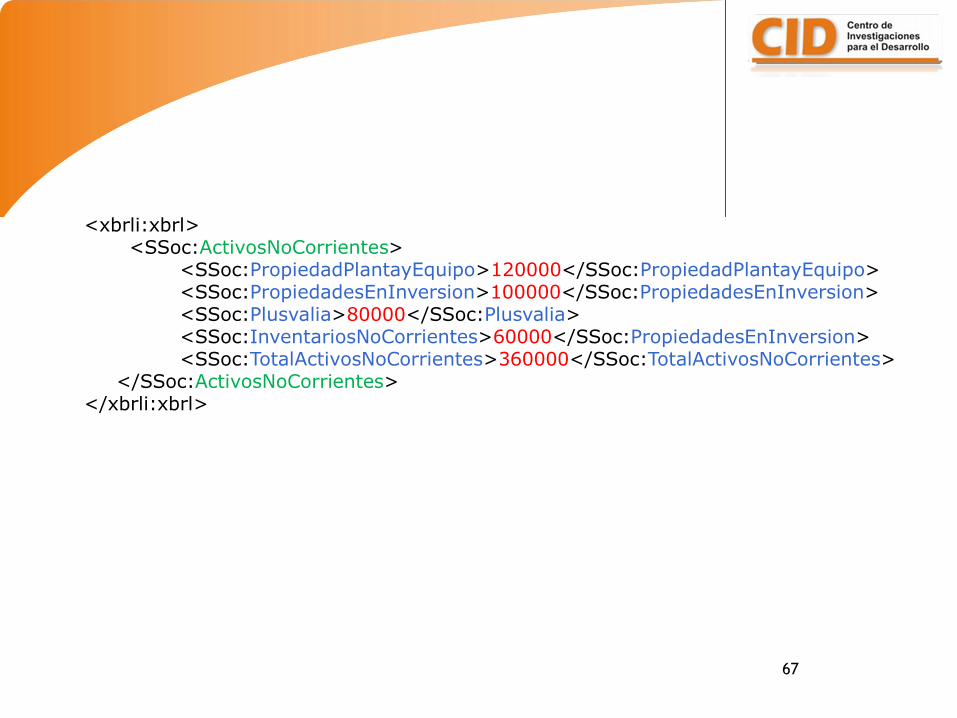

67

<xbrli:xbrl><SSoc:ActivosNoCorrientes>

<SSoc:PropiedadPlantayEquipo>120000</SSoc:PropiedadPlantayEquipo><SSoc:PropiedadesEnInversion>100000</SSoc:PropiedadesEnInversion><SSoc:Plusvalia>80000</SSoc:Plusvalia><SSoc:InventariosNoCorrientes>60000</SSoc:PropiedadesEnInversion><SSoc:TotalActivosNoCorrientes>360000</SSoc:TotalActivosNoCorrientes>

</SSoc:ActivosNoCorrientes></xbrli:xbrl>

Las jurisdicciones XBRL

Jurisdicciones XBRL

• Consorcio XBRL Internacional [XII]– XBRL Internacional está compuesto

por jurisdicciones locales querepresentan a los países, regiones yorganismos internacionales y secentran en el progreso de XBRL en susáreas, para así contribuir al desarrollointernacional de este lenguaje.

1. Miembros directos

2. Jurisdicciones:Representan a los países, regiones y

organismos internacionales y se centran en el

progreso de XBRL en sus áreas, así como

contribuir al desarrollo internacional.

Jurisdicciones XBRL

• Países– Australia, Bélgica, Canadá, Suiza, China,

Dinamarca, Francia, Alemania, India, Irlanda, Italia, Japón, Corea, Luxemburgo, Holanda, Sur África, España, Suecia, Inglaterra, Estados Unidos.

– Provisonalmente:

• Finlandia, Turquía

• Regiones/Organizaciones– IFRS - International Financial Reporting

Standard

Jurisdicciones XBRL

La especificación técnica del XBRL

Especificación XBRL (2.1)

• La especificación del estándar XBRLpermite a los proveedores desoftware XBRL, a los programadores,a los intermediarios en el proceso depreparación y distribución deinformación financiera y a los usuariosfinales mejorar la creación, elintercambio y la comparación de losinformes de negocio de lainformación.

• La presentación de informesde negocios incluye, pero nose limita, a la presentación deinformación financiera(estados financierosperiódicos), a la informaciónno financiera, a las solicitudesde registro transacciones dellibro mayor de unacontabilidad.

Especificación XBRL (2.1)

• En el documento deEspecificación (2.1) de XBRL sedefinen los elementos XML y losatributos que pueden serusados para expresar lainformación utilizada en lacreación, el intercambio, y lastareas de comparación de losinformes de negocio.

• http://www.xbrl.org/Specification/XBRL-2.1/REC-2003-12-31/XBRL-2.1-REC-2003-12-31+corrected-errata-2013-02-20.html

Especificación XBRL (2.1)

Resumen:

• La intención general de la

Especificación XBRL (2.1) es

equilibrar las necesidades de los

grupos de de interés y crear una

norma que beneficia a todos los

grupos interesados en el estándar

XBRL.

Especificación XBRL (2.1)

Otras especificaciones XBRL

• Dimensión

• Formula

• Versionamiento

– Rendering

• Guía para el reporte financiero

La relación entre las IFRS y el XBRL

79

• Usar el lenguaje estándar XBRL como

herramienta tecnológica estándar para

el reporte de la información financiera

bajo las Normas Internacionales de

Contabilidad NIIF - IFRS.

• Proporcionar un formato electrónico

común para los negocios y los informes

financieros.

• Promover la transparencia y mejorar la

calidad y la comparabilidad de la

información comercial, los dos forman

una “alianza perfecta”.

Relación entre IFRS y XBRL

80

• Consistencia con las IFRS

• Línea de tiempo

• “Availability”

• Estabilidad

• Extensibilidad

• Nuevas tecnologias

• Mejores prácticas

La Fundación IFRS y el XBRL

81

Nuevos Conceptos con XBRL

Taxonomía XBRL

Extensión de una Taxonomía XBRL

Documento de Instancia

Proceso de Etiquetado

Proceso de Mapeo

82

83

Definición de Taxonomía

Wikipedia:La taxonomía (del griegoταξις, taxis, ‘ordenamiento’,y νομος, nomos, ‘norma’ o‘regla’) es, en su sentidomás general, la ciencia dela clasificación.

84

Definición de Taxonomía XBRL

La taxonomía XBRL es undiccionario de términos oconceptos de tipofinanciero, que contiene unconjunto de relaciones oreglas entre dichosconceptos que cumplen conuna semántica univocaentre ellos que permitencomparar informesfinancieros entre sí.

85

La taxonomía IFRS, es una aplicaciónde la taxonomía XBRL, con unconjunto de conceptos de tipofinanciero, cuyas relaciones estánenmarcadas dentro de las NormasInternacionales de Contabilidad(NIIF) .

Definición de Taxonomía IFRS

86

Las Taxonomías IFRS

1.Taxonomía IFRS plena (Full)

2.Taxonomía IFRS para Pymes (SME)

87

– Estandarizar el reporte de

información

• Tributaria

• Financiera

– Sector Público

– Sector Privado

Usos de las Taxonomías XBRL

88

Taxonomías XBRL

- Taxonomía US GAAP- Taxonomía IFRS- Taxonomía …

89

Taxonomías Oficiales:

1.20142.20133.20XX

Taxonomía IFRS

90

91

La Fundación IFRS y el XBRL

92

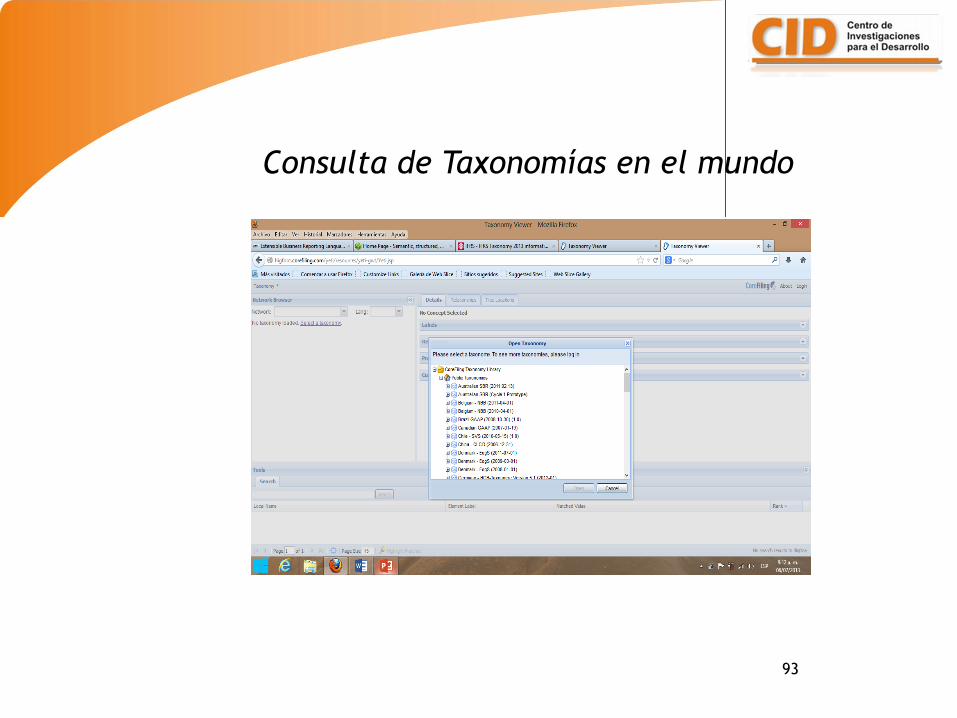

Consulta de Taxonomías

desarrolladas XBRL en el mundo

93

Consulta de Taxonomías en el mundo

Consulta Off Line de las

Taxonomías IFRS

Consulta Off Line de las

Taxonomías IFRS

– 1. Archivos oficiales de la

Taxonomía IFRS

– 2. Visor de Taxonomías

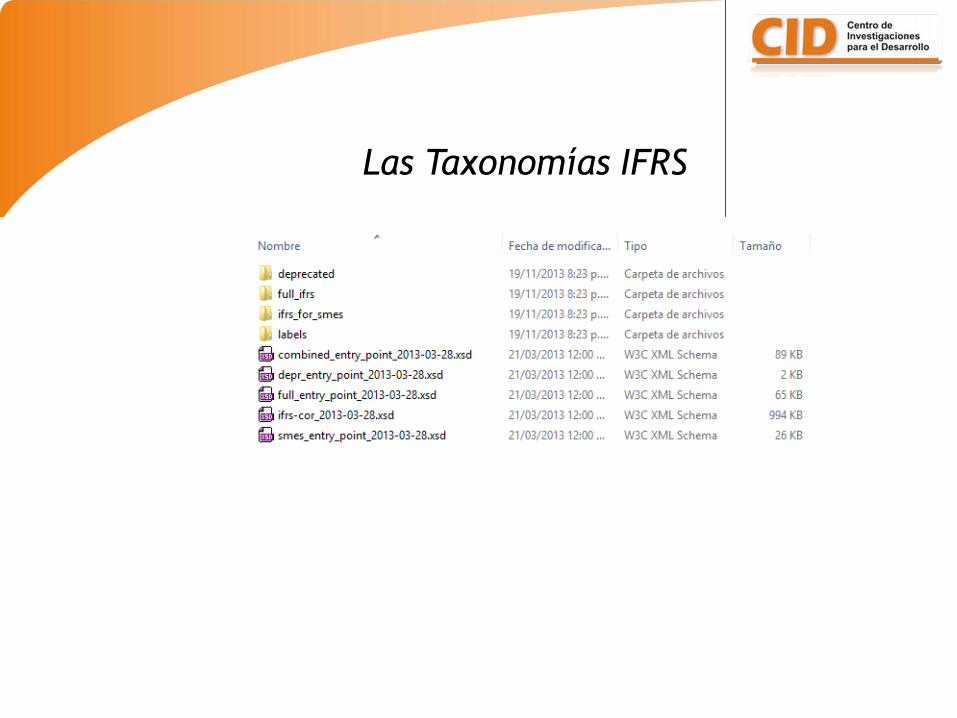

Las Taxonomías IFRS

97

• Idiomas

– Inglés + Traducciones:

• 47 idiomas

• Labels disponibles en

Español

La Taxonomía IFRS

La Taxonomía Ilustrada IFRS

http://www.ifrs.org/XBRL/Resources/Documents/ITI_byFS_2013_Spanish_complete.pdf

99

• Constructor de Taxonomías y

Extensiones

• Corefiling - Spidermonkey

• Fujitsu – InterStageWanda

• Altova – XMLSpy,

Mappforce, StyleVision

• Conexión con:

– Excel

– Bases de Datos XBRL

• Access, Oracle, DB2, SQL

Software XBRL

100

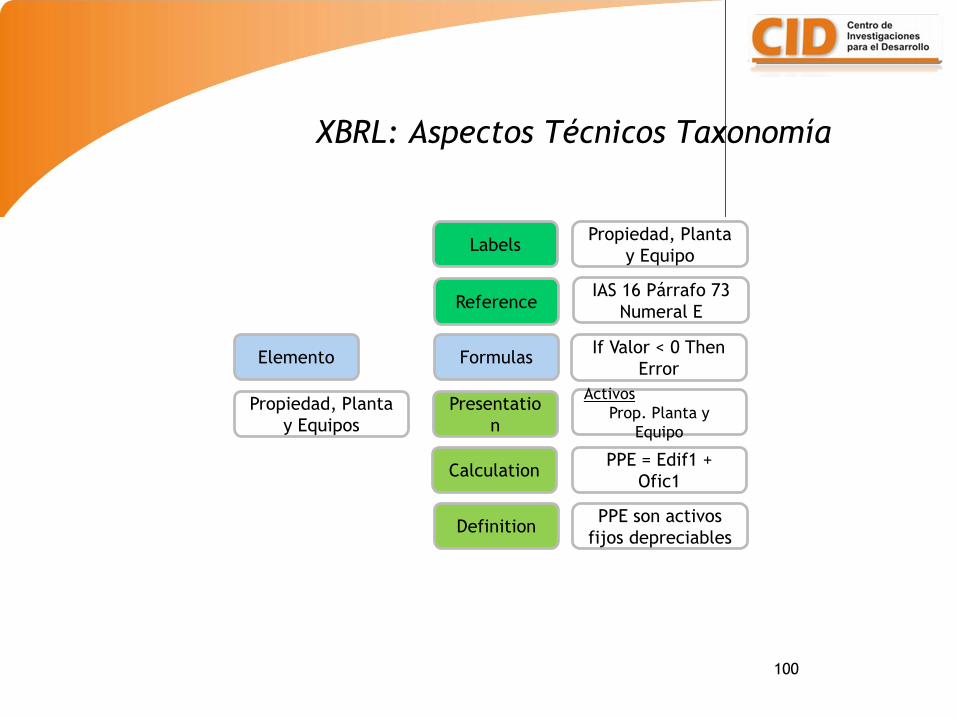

XBRL: Aspectos Técnicos Taxonomía

LabelsPropiedad, Planta

y Equipo

Reference

Elemento Formulas

Presentatio

n

Calculation

Definition

Propiedad, Planta

y Equipos

IAS 16 Párrafo 73

Numeral E

If Valor < 0 Then

Error

Activos

Prop. Planta y

Equipo

PPE = Edif1 +

Ofic1

PPE son activos

fijos depreciables

101

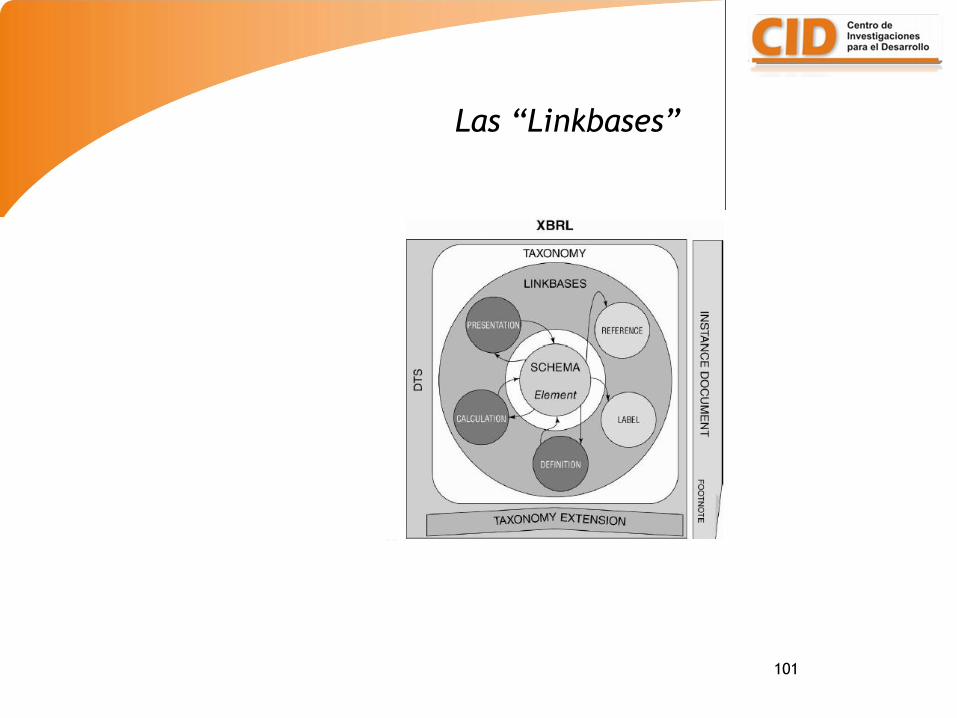

Las “Linkbases”

102

La Extensión de una Taxonomía

103

• En el diverso mundo de las finanzas,las empresas están obligadas a incluiren sus informes financieros,conceptos adicionales normalmenterelacionados con el área de suactividad o el propósito de informes,generalmente, por exigencia delregulador o de las autoridadeslocales.

La Extensión de una Taxonomía XBRL

104

• El XBRL permite hacer extensiones alas taxonomías sin que se pierda lacomparabilidad y la integridad de losdatos.

• Esto implica la adición de conceptosque no se describen en la taxonomíabase,

• Se requiere la modificación de larelación entre los conceptos entérminos de su orden, adición osupresión.

La Extensión de una Taxonomía XBRL

105

Extensión

de la

Taxonomía

Taxonomía IFRS

La Extensión de una Taxonomía

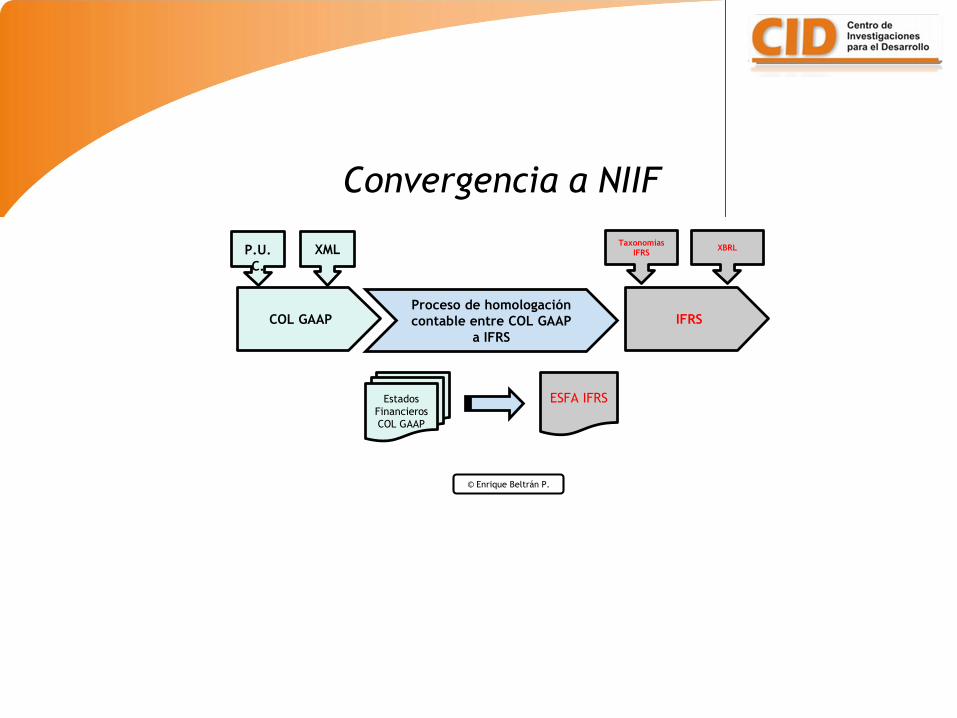

COL GAAP IFRS

Estados

Financieros

COL GAAP

ESFA IFRS

Proceso de homologación

contable entre COL GAAP

a IFRS

P.U.

C.

Taxonomías

IFRS

© Enrique Beltrán P.

Convergencia a NIIF

XBRLXML

107

• Superintendencia de Valores

de Chile

• Bolsa de valores de México

La Extensión de una Taxonomía

108

Otros Estándares Internacionales

109

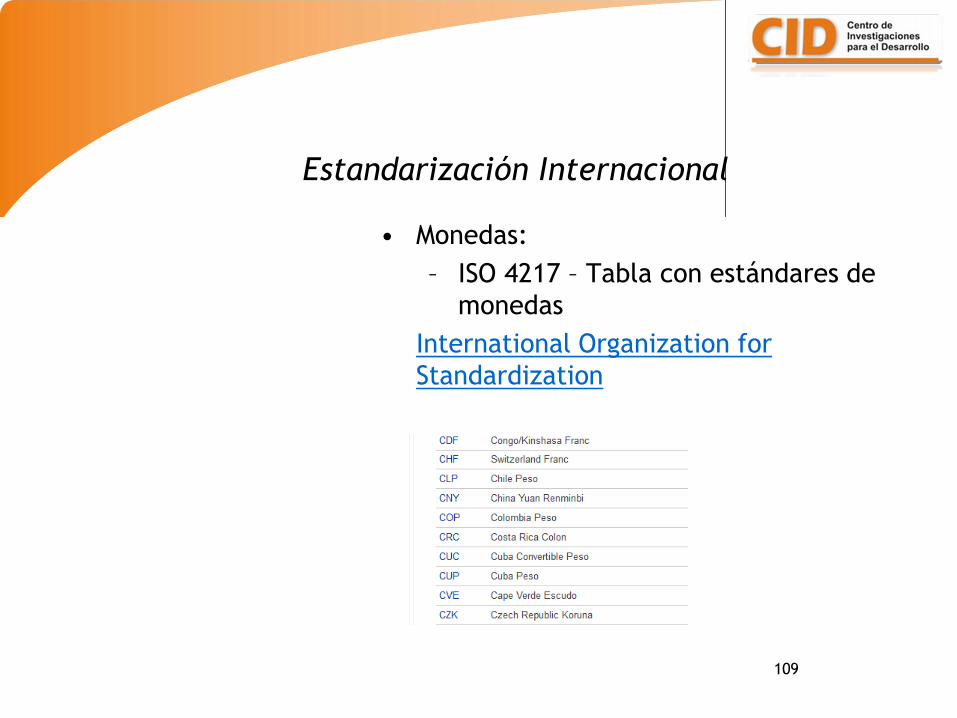

• Monedas:

– ISO 4217 – Tabla con estándares de

monedas

International Organization for

Standardization

Estandarización Internacional

110

El documento de Instancia

111

Principales partes del documento de

Instancia

• Valores

• Contexto

• Conceptos y

• Diccionario

112

DefiniciónEs un informe de negocio en elformato electrónico creado con lasreglas del estándar XBRL quecontiene “factores” definidos por loselementos de la taxonomía, loscuales contienen:a)unos valores y

b) una explicación del contexto en elque se informan.

El documento de Instancia

113

• Los valores son el texto del documento.

• Pueden ser numéricos o un conjunto de texto.

• Es la información del negocio.

• Generalmente provienen del Sistema ERP o del programa contable.

Los valores de una Instancia

114

Explica:• Información importante de

los valores.• La entidad que reporta los

valores• El periodo del cual se

informan los valores

El contexto de una Instancia

115

• Son la representación técnica de los términos del negocio.• Efectivo• Equivalentes del efectivo• Propiedad, Planta y

Equipo• …

Los conceptos de una Instancia

116

• Los conceptos pertenecen a un diccionario de términos de tipo financiero o taxonomía, tal como la Taxonomía IFRS

El diccionario de la Instancia

117

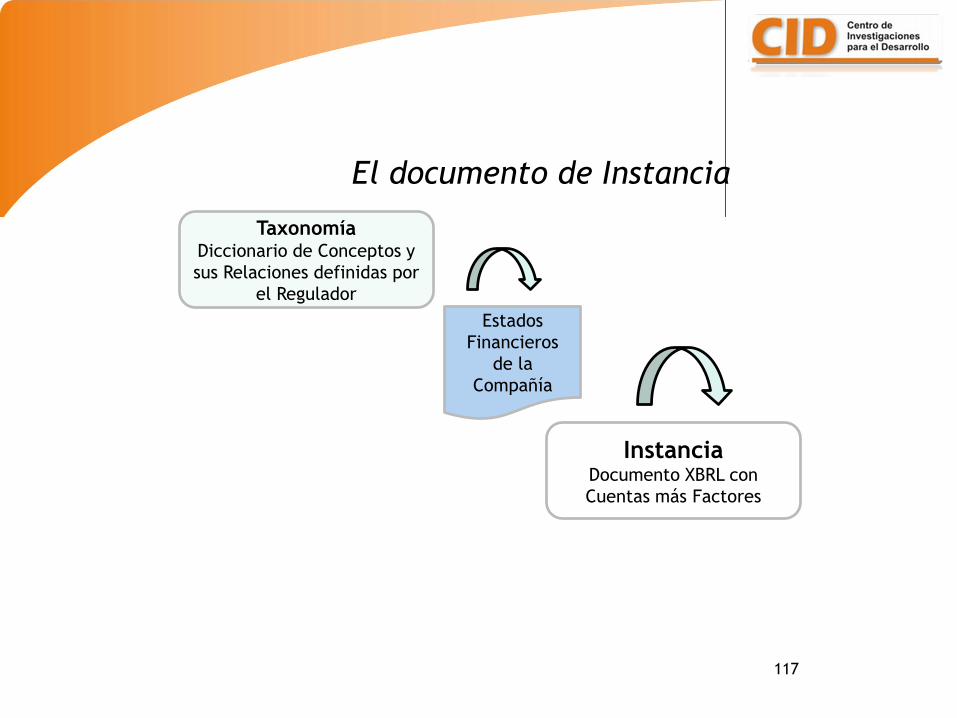

TaxonomíaDiccionario de Conceptos y

sus Relaciones definidas por

el Regulador

InstanciaDocumento XBRL con

Cuentas más Factores

Estados

Financieros

de la

Compañía

El documento de Instancia

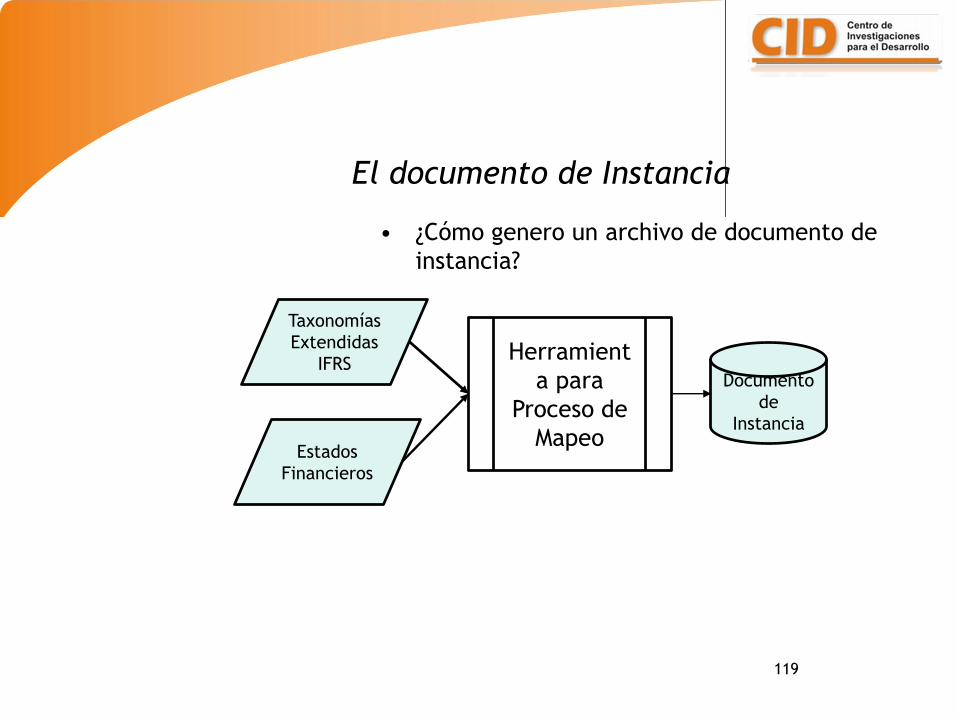

118

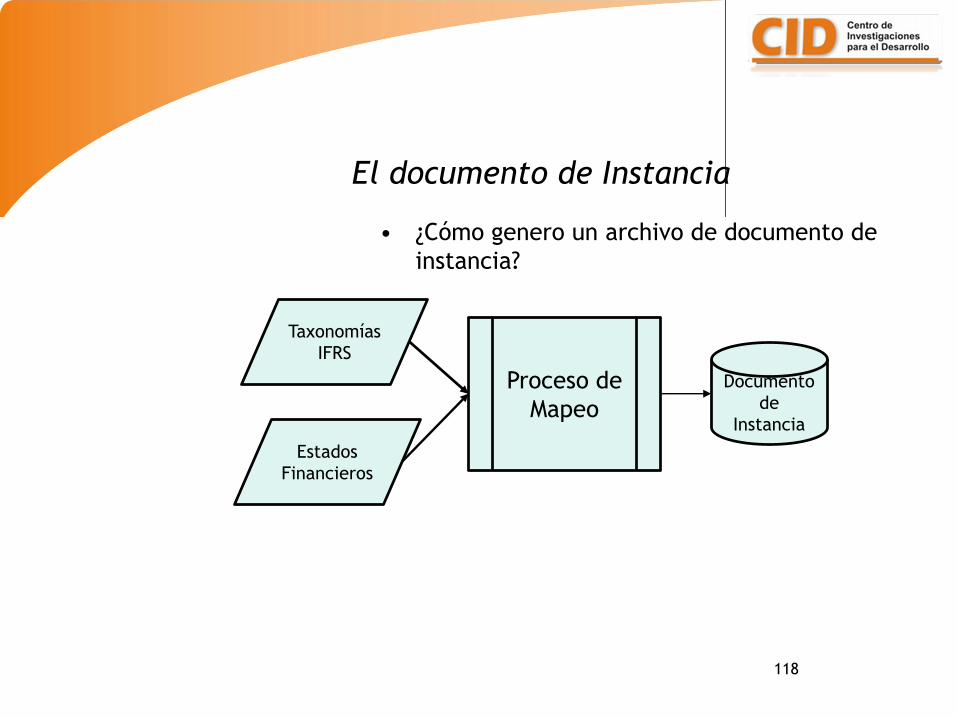

• ¿Cómo genero un archivo de documento de

instancia?

Proceso de

Mapeo

Taxonomías

IFRS

Documento

de

Instancia

El documento de Instancia

Estados

Financieros

119

• ¿Cómo genero un archivo de documento de

instancia?

Herramient

a para

Proceso de

Mapeo

Taxonomías

Extendidas

IFRS

El documento de Instancia

Estados

Financieros

Documento

de

Instancia

120

• Fuente: Taxonomía Extendida

– Una vez el Regulador ha

creado una extensión

específica de la Taxonomía

IFRS, los preparadores

deben usar la extensión

para proporcionar los datos

de base con el cual se

genera documento de

instancia en formato XBRL

(.xsd).

El documento de Instancia

121

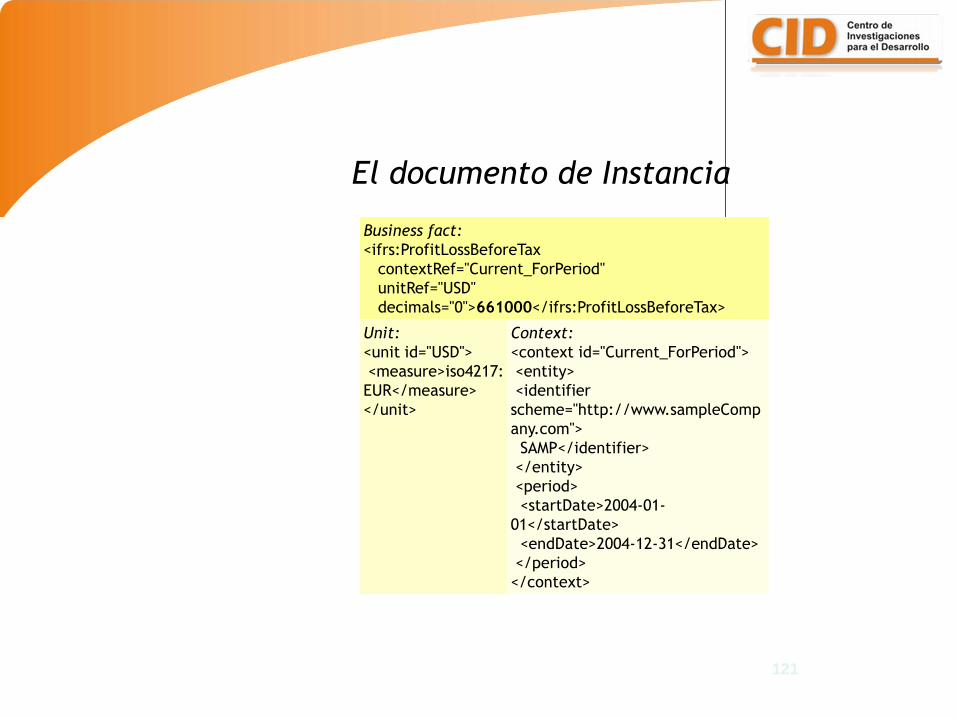

Business fact:

<ifrs:ProfitLossBeforeTax

contextRef="Current_ForPeriod"

unitRef="USD"

decimals="0">661000</ifrs:ProfitLossBeforeTax>

Unit:

<unit id="USD">

<measure>iso4217:

EUR</measure>

</unit>

Context:

<context id="Current_ForPeriod">

<entity>

<identifier

scheme="http://www.sampleComp

any.com">

SAMP</identifier>

</entity>

<period>

<startDate>2004-01-

01</startDate>

<endDate>2004-12-31</endDate>

</period>

</context>

El documento de Instancia

122

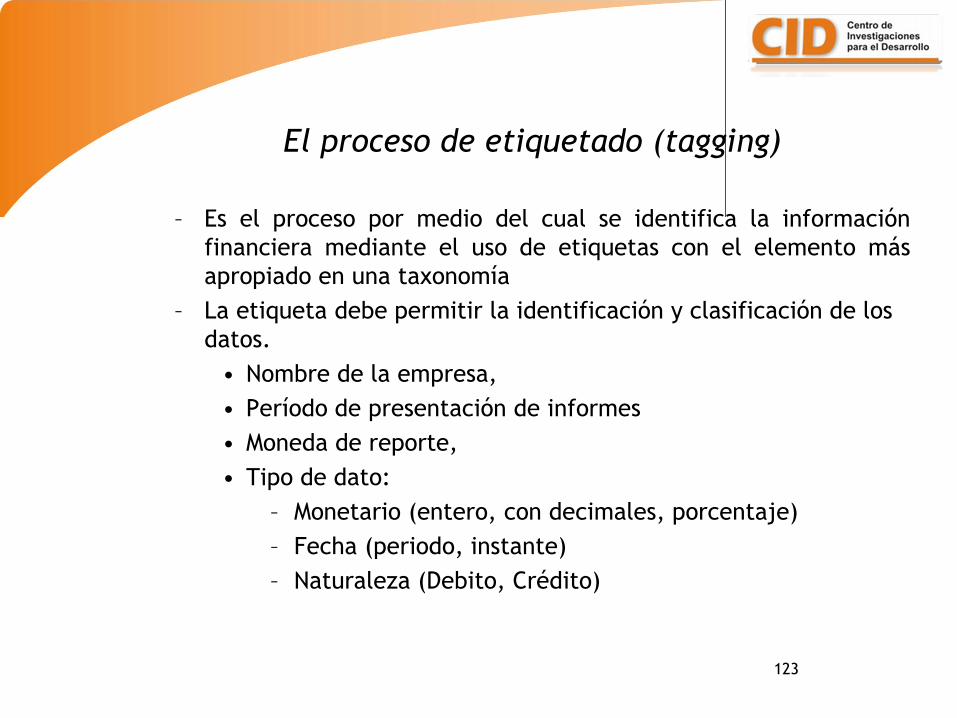

El proceso de etiquetado (tagging)

123

– Es el proceso por medio del cual se identifica la información

financiera mediante el uso de etiquetas con el elemento más

apropiado en una taxonomía

– La etiqueta debe permitir la identificación y clasificación de los

datos.

• Nombre de la empresa,

• Período de presentación de informes

• Moneda de reporte,

• Tipo de dato:

– Monetario (entero, con decimales, porcentaje)

– Fecha (periodo, instante)

– Naturaleza (Debito, Crédito)

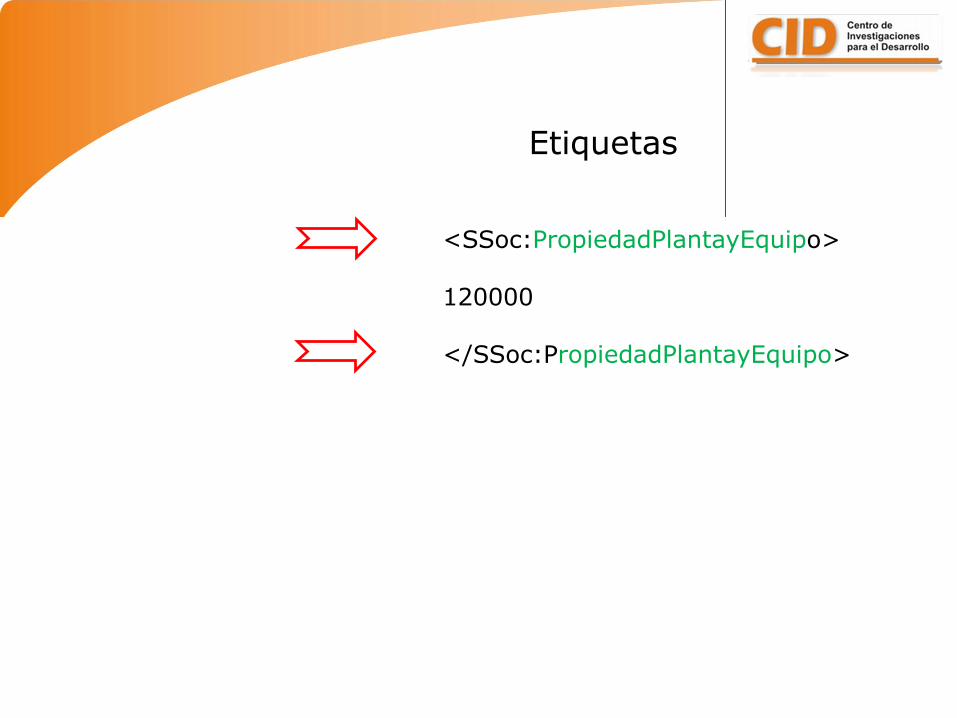

El proceso de etiquetado (tagging)

<SSoc:PropiedadPlantayEquipo>

120000

</SSoc:PropiedadPlantayEquipo>

Etiquetas

125

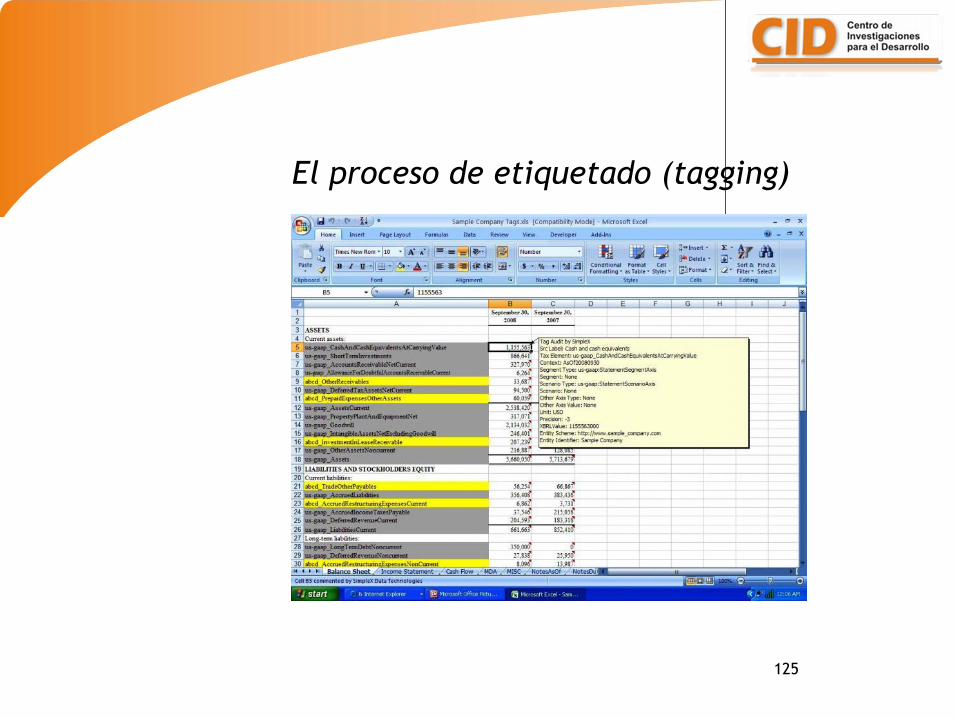

El proceso de etiquetado (tagging)

126

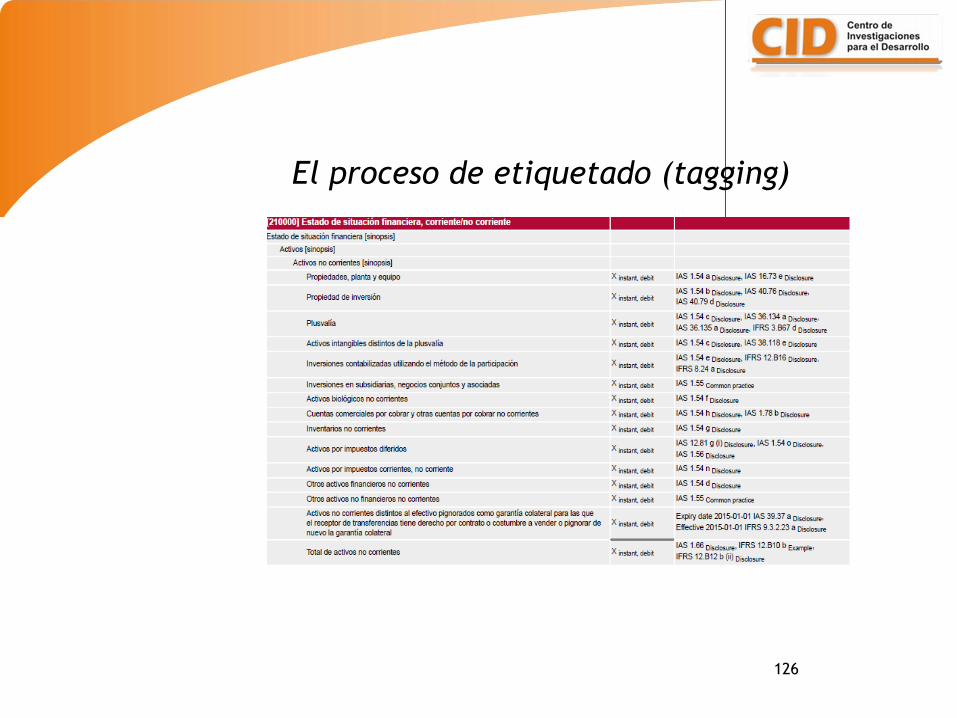

El proceso de etiquetado (tagging)

127

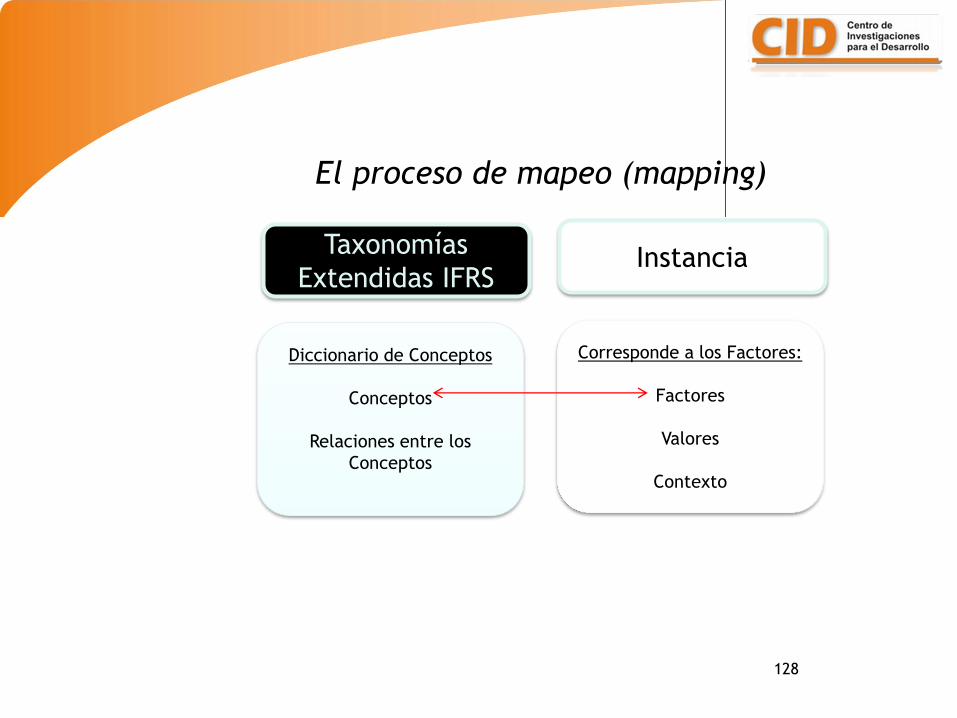

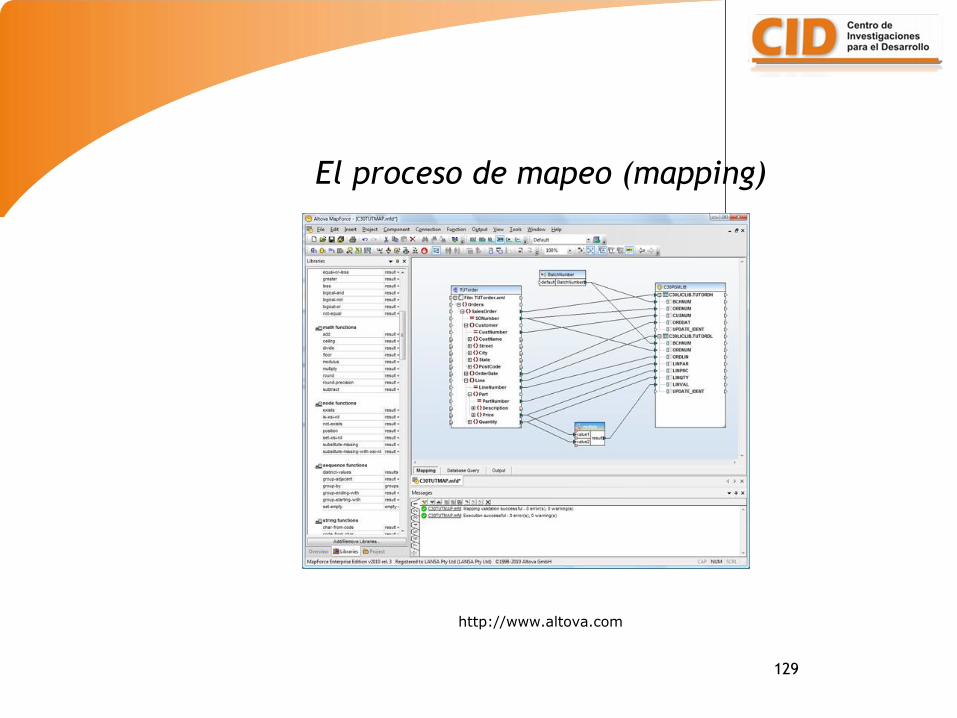

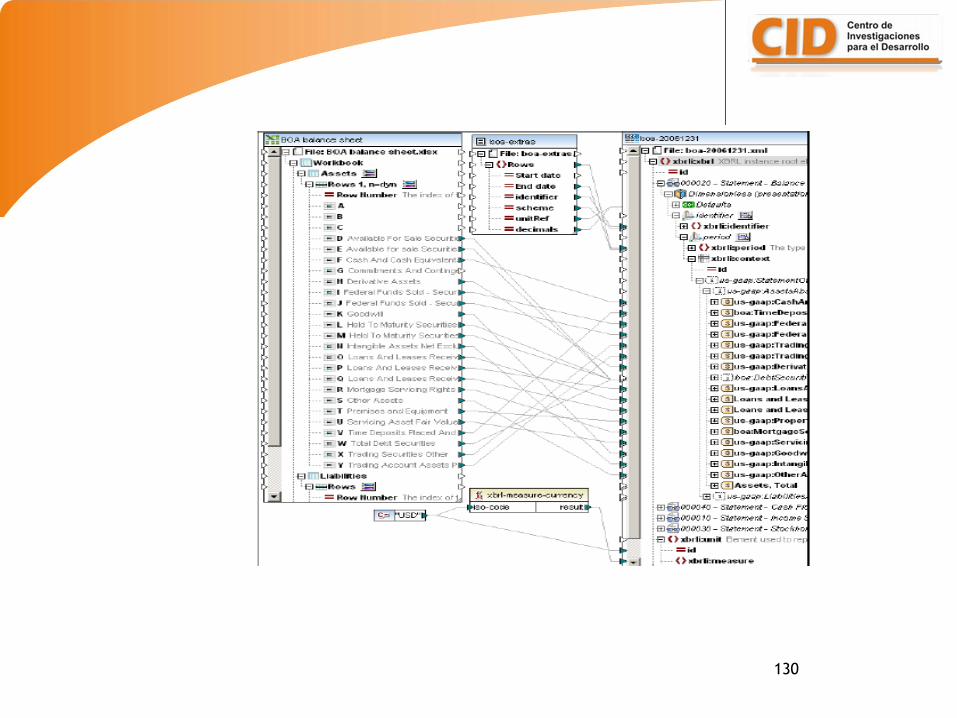

El proceso de mapeo (mapping)

128

Taxonomías

Extendidas IFRSInstancia

Diccionario de Conceptos

Conceptos

Relaciones entre los

Conceptos

Corresponde a los Factores:

Factores

Valores

Contexto

El proceso de mapeo (mapping)

129

http://www.altova.com

El proceso de mapeo (mapping)

130

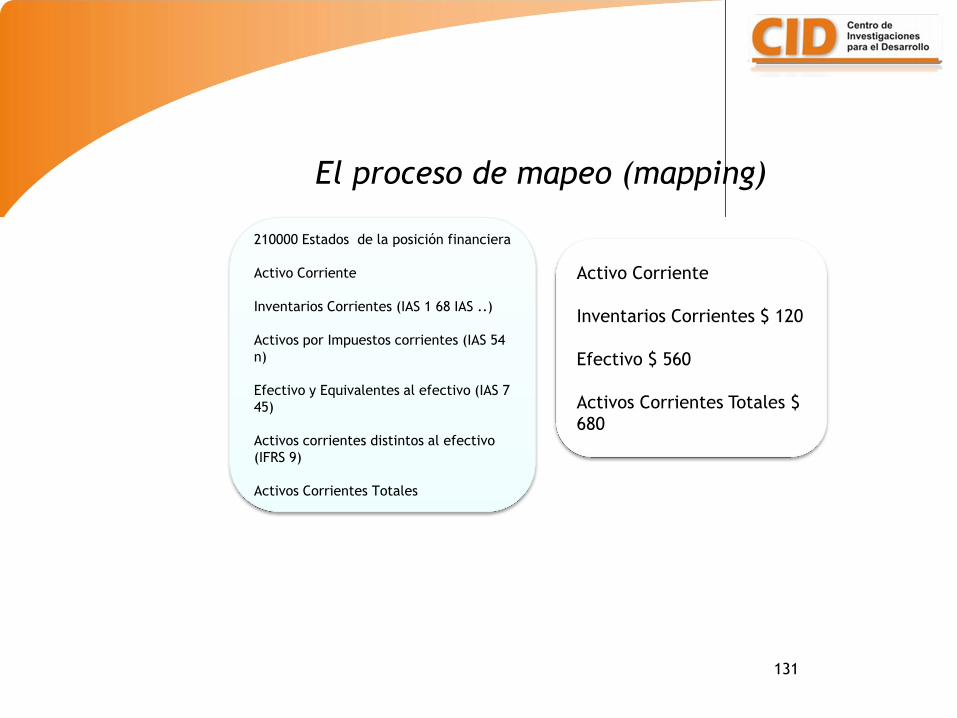

131

210000 Estados de la posición financiera

Activo Corriente

Inventarios Corrientes (IAS 1 68 IAS ..)

Activos por Impuestos corrientes (IAS 54

n)

Efectivo y Equivalentes al efectivo (IAS 7

45)

Activos corrientes distintos al efectivo

(IFRS 9)

Activos Corrientes Totales

Activo Corriente

Inventarios Corrientes $ 120

Efectivo $ 560

Activos Corrientes Totales $

680

El proceso de mapeo (mapping)

132

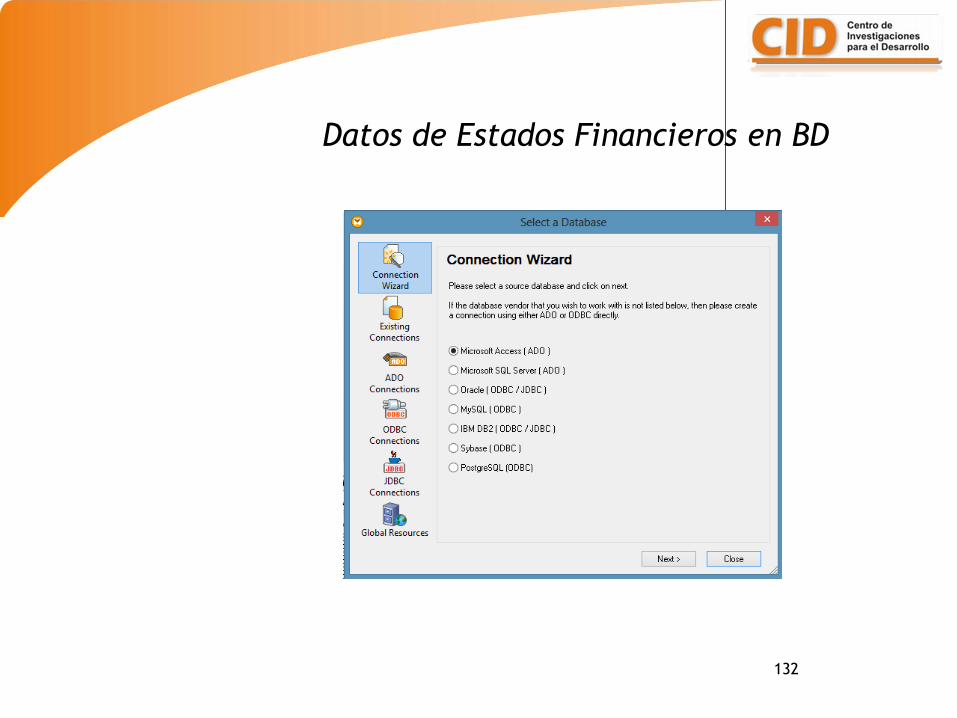

Datos de Estados Financieros en BD

133

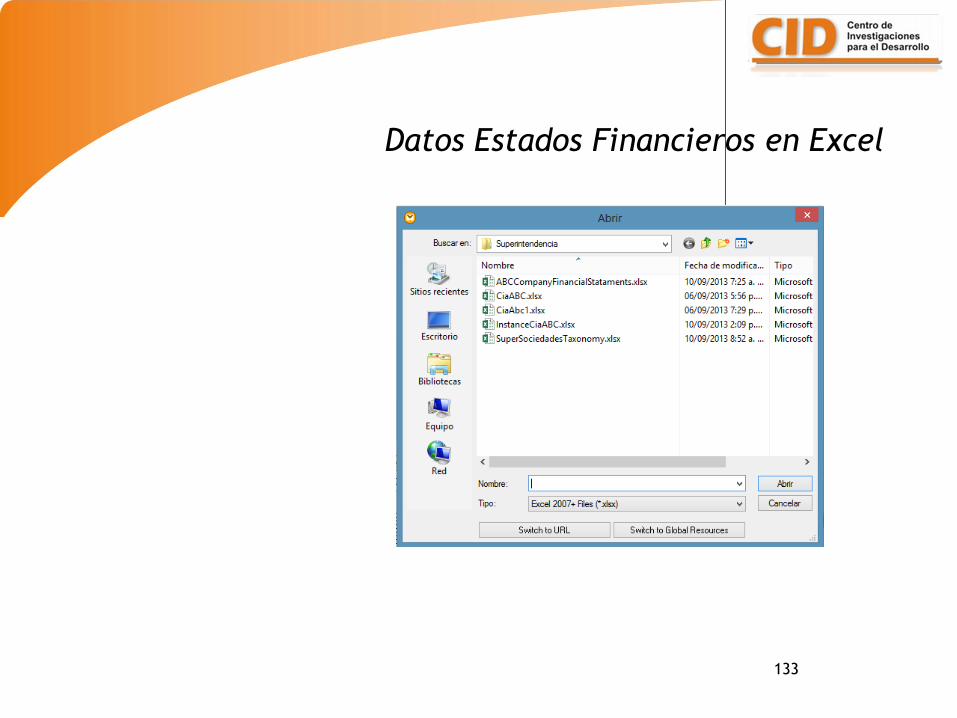

Datos Estados Financieros en Excel

134

Ejemplos de reporte de información

financiera

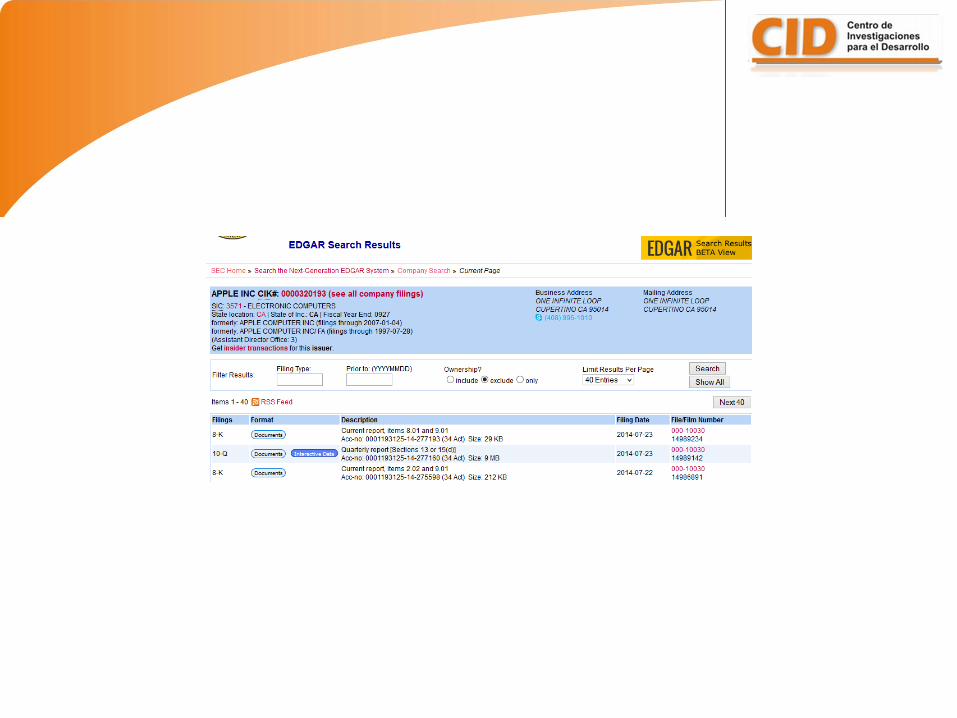

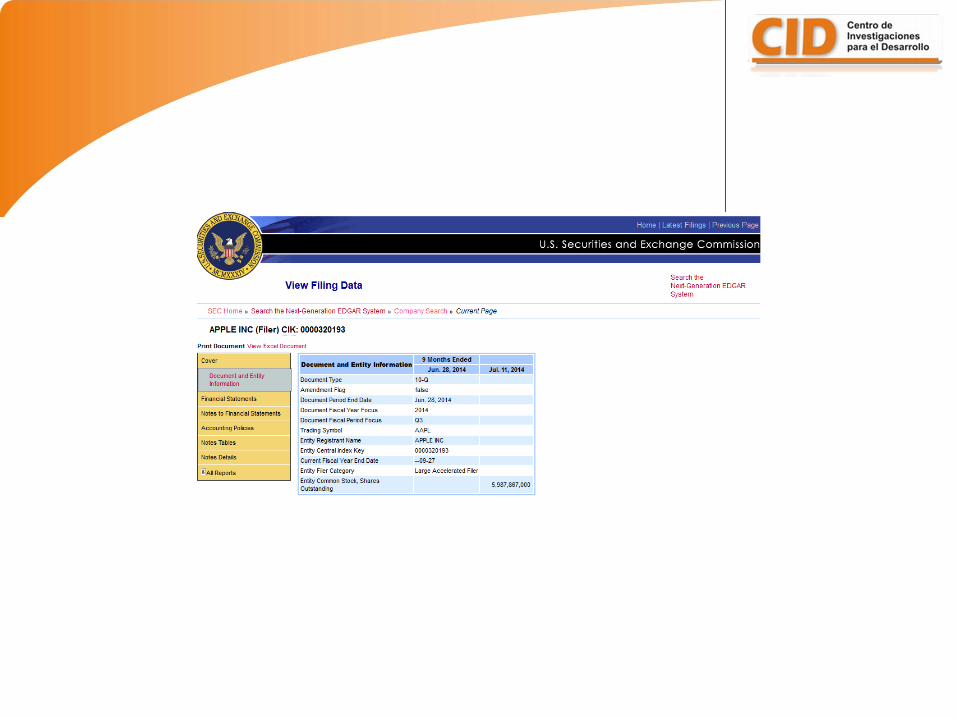

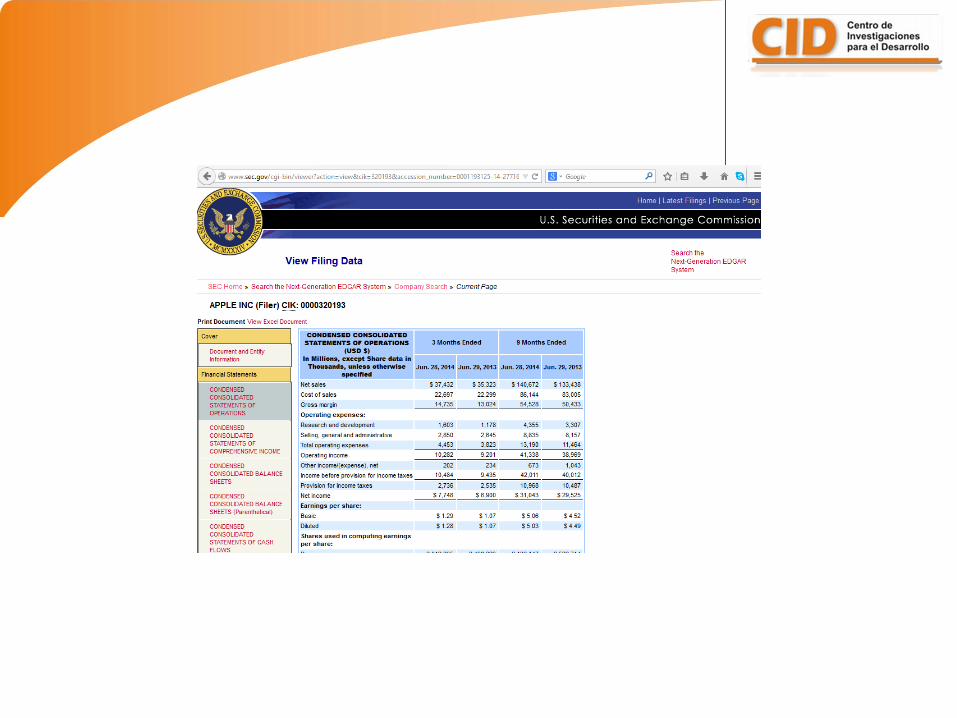

Security and Exchange Comission (www.sec.gov)

138

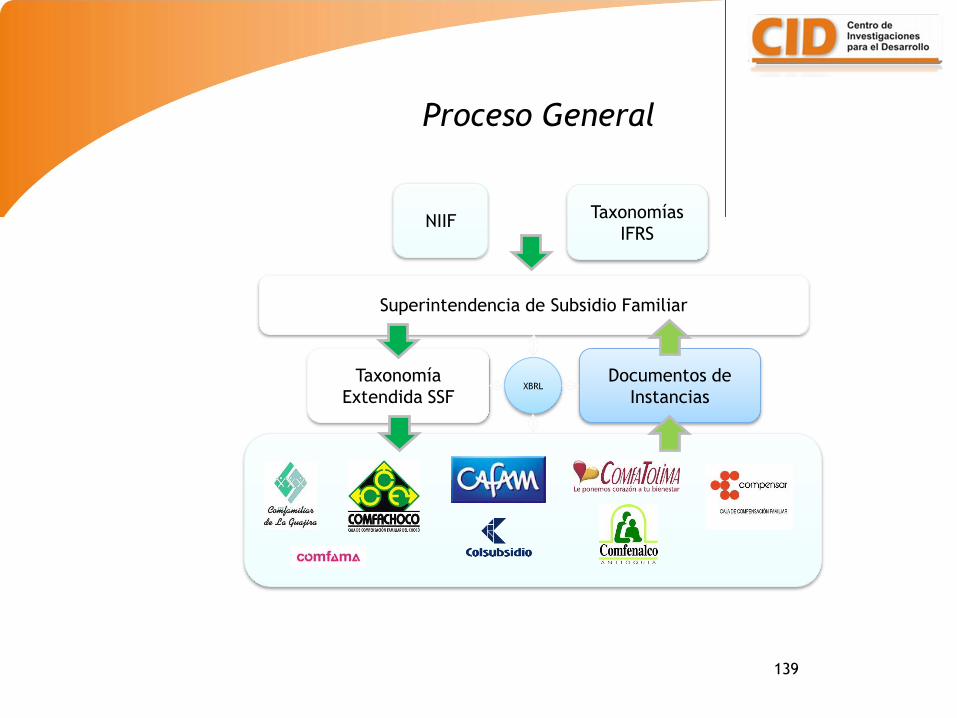

Proceso para el reporte de la

información financiera con NIIF y

XBRL

Superintendencia de Subsidio Familiar

139

Proceso General

Taxonomías

IFRSNIIF

Taxonomía

Extendida SSF

Documentos de

InstanciasXBRL

140

Proceso (simulación) para el

reporte de la información

financiera XBRL

141

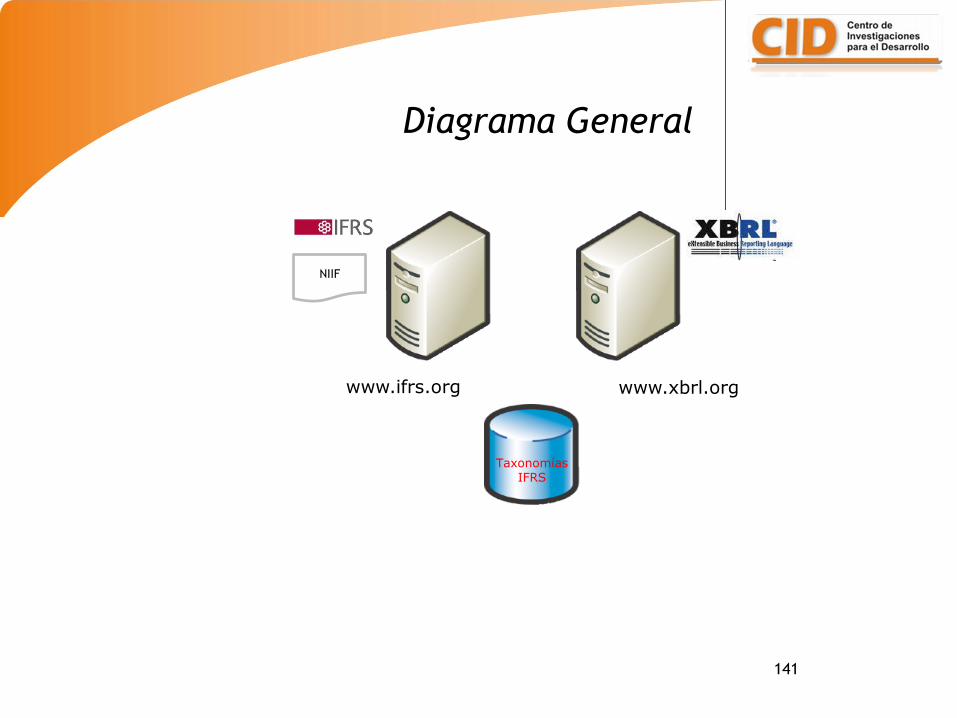

Diagrama General

www.ifrs.org www.xbrl.org

NIIF

TaxonomíasIFRS

142

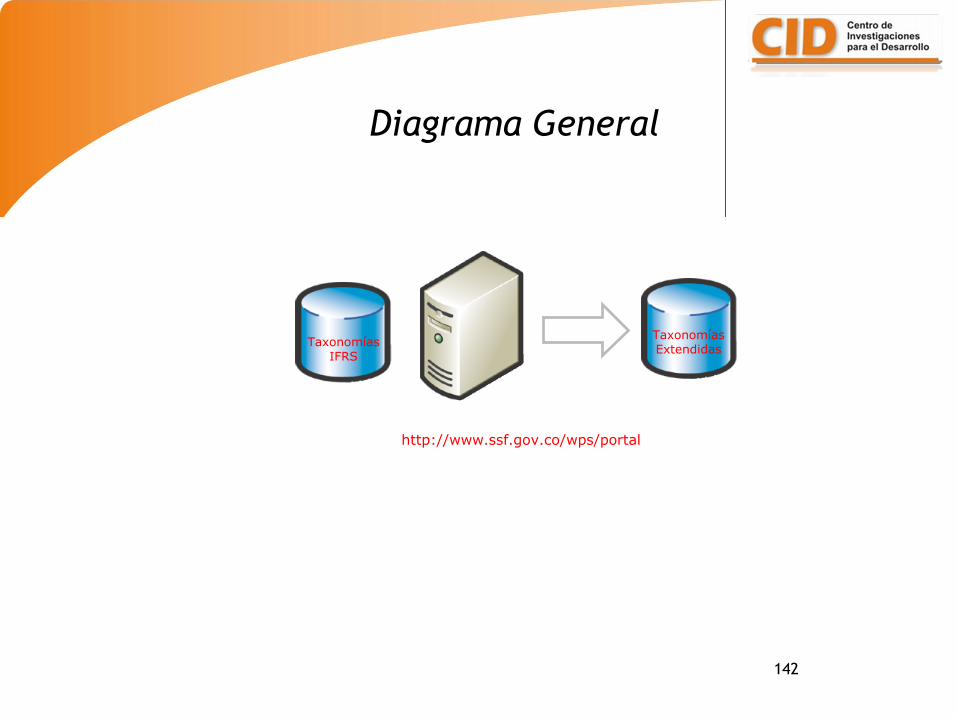

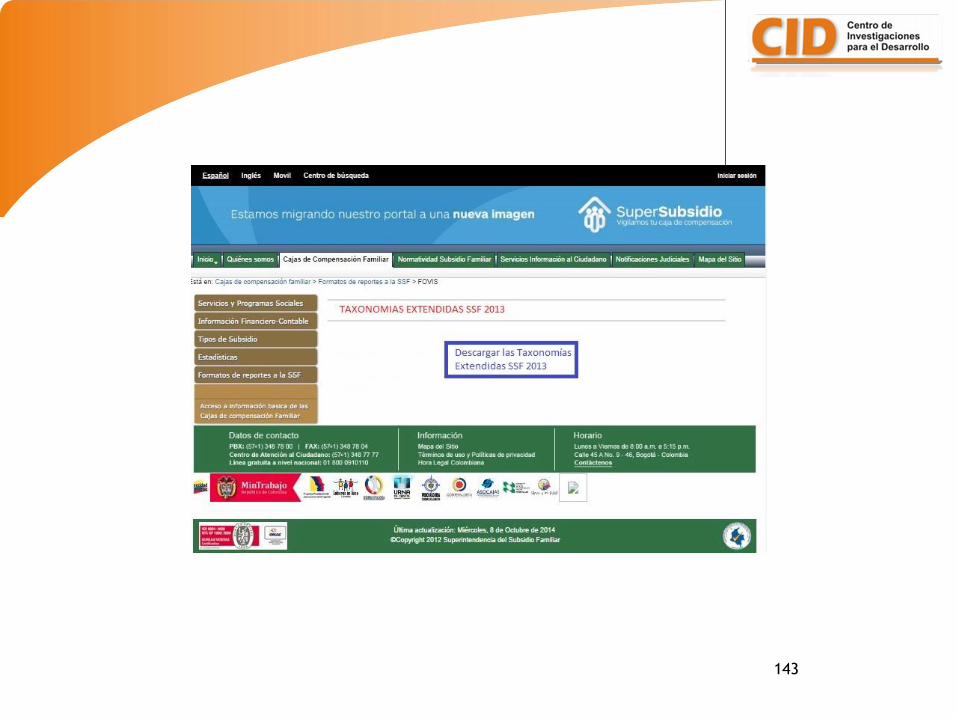

Diagrama General

TaxonomíasIFRS

TaxonomíasExtendidas

http://www.ssf.gov.co/wps/portal

143

144

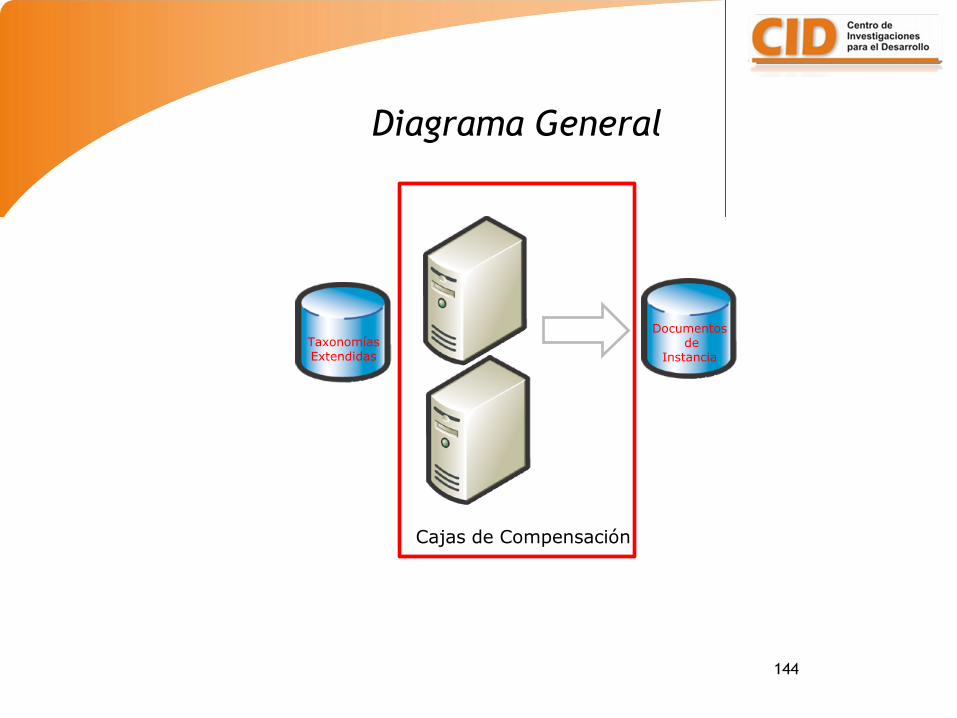

Diagrama General

TaxonomíasExtendidas

Documentosde

Instancia

Cajas de Compensación

145

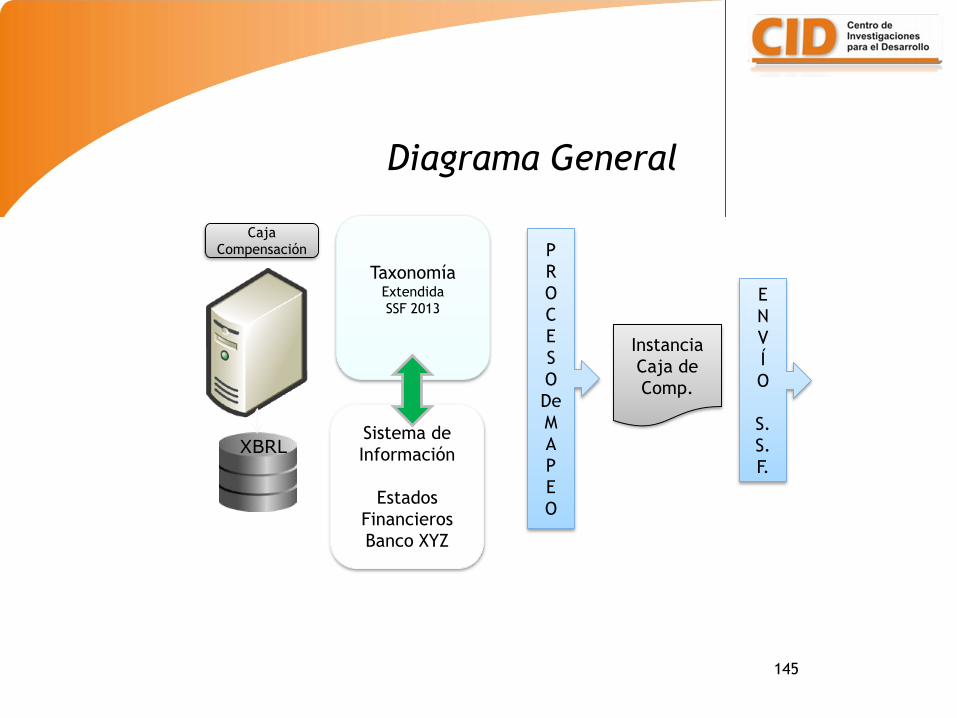

Sistema de

Información

Estados

Financieros

Banco XYZ

TaxonomíaExtendida

SSF 2013

Instancia

Caja de

Comp.

XBRL

P

R

O

C

E

S

O

De

M

A

P

E

O

E

N

V

Í

O

S.

S.

F.

Caja

Compensación

Diagrama General

146

147

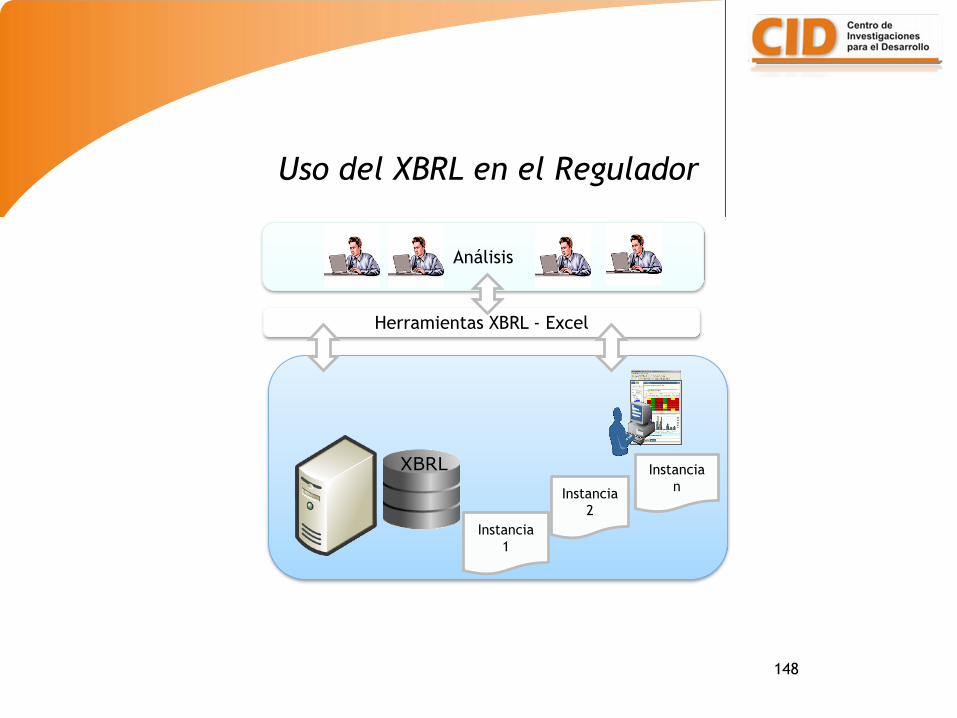

148

Análisis

Herramientas XBRL - Excel

Instancia

2

Instancia

1

Instancia

n

XBRL

Uso del XBRL en el Regulador

149

• 1. Plataforma del regulador

• 2. Solución del mismo regulado

Opciones para el envío de los

documentos de instancia al regulador

150

• 1. Plataforma del regulador

– En Internet: e-filing

– Software en el equipo del regulado (Super Sociedades)

Opciones para el envío de los

documentos de instancia al regulador

e-filingPlataforma para diligenciar los con

los datos financieros en XBRL o

archivos de instancias

www.invokexbrl.com

Opciones para el envío de los

documentos de instancia al regulador

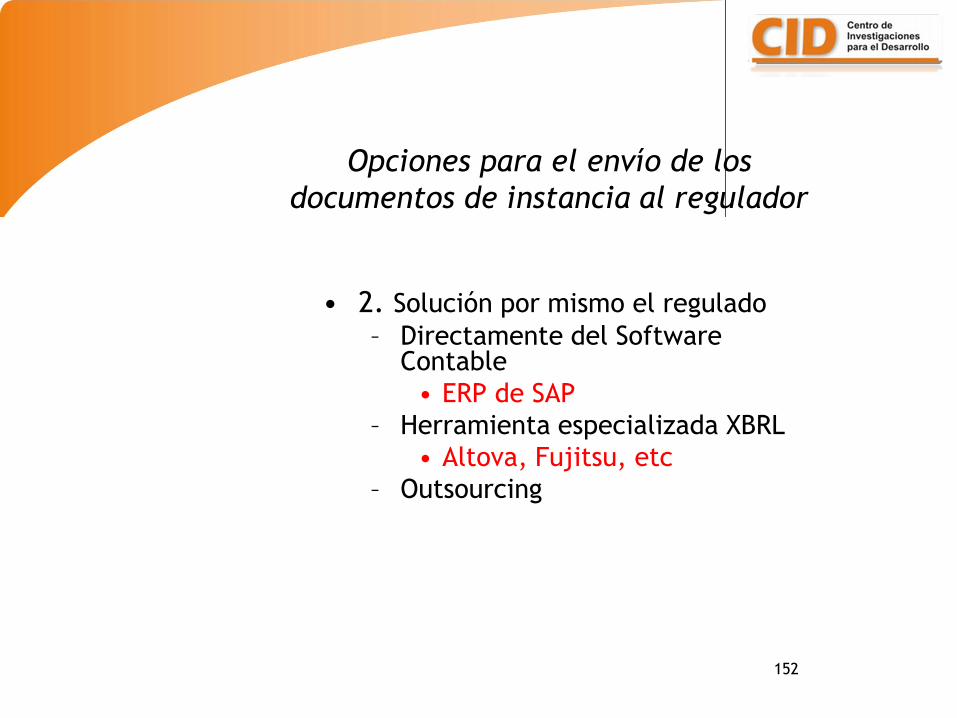

152

• 2. Solución por mismo el regulado

– Directamente del Software Contable

• ERP de SAP

– Herramienta especializada XBRL

• Altova, Fujitsu, etc

– Outsourcing

Opciones para el envío de los

documentos de instancia al regulador

Los entes “Reguladores” o autoridades

Los entes “Regulados” o supervisados

153

Principales participantes del proceso

de convergencia a NIIF

154

El Regulador El Regulado

Principales participantes del proceso

de convergencia a NIIF

155

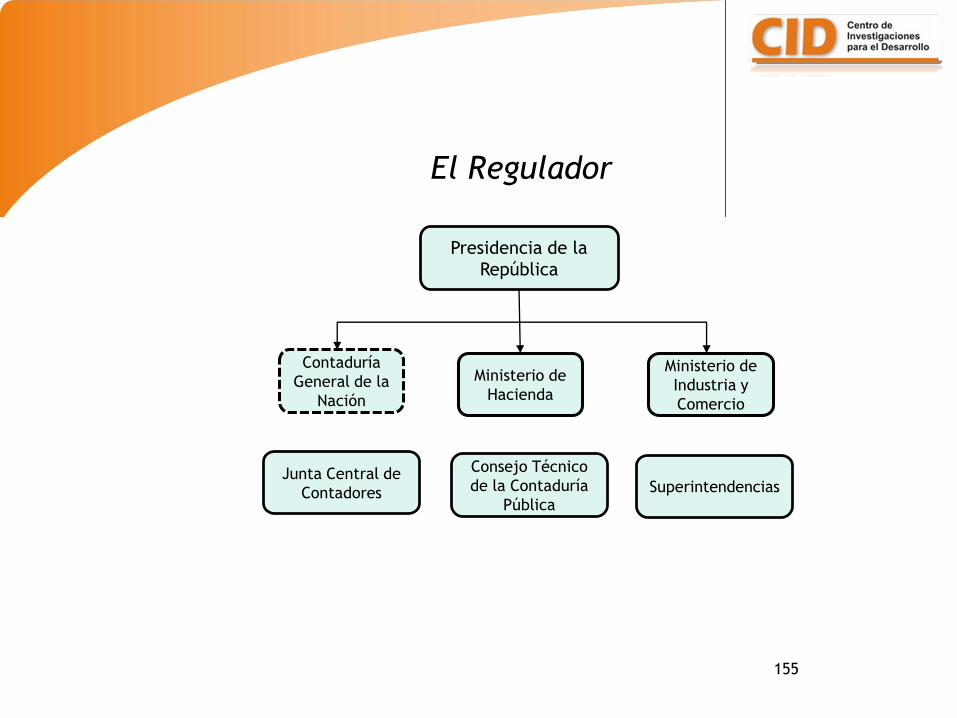

El Regulador

Presidencia de la

República

Contaduría

General de la

Nación

Superintendencias

Ministerio de

Hacienda

Ministerio de

Industria y

Comercio

Consejo Técnico

de la Contaduría

Pública

Junta Central de

Contadores

156

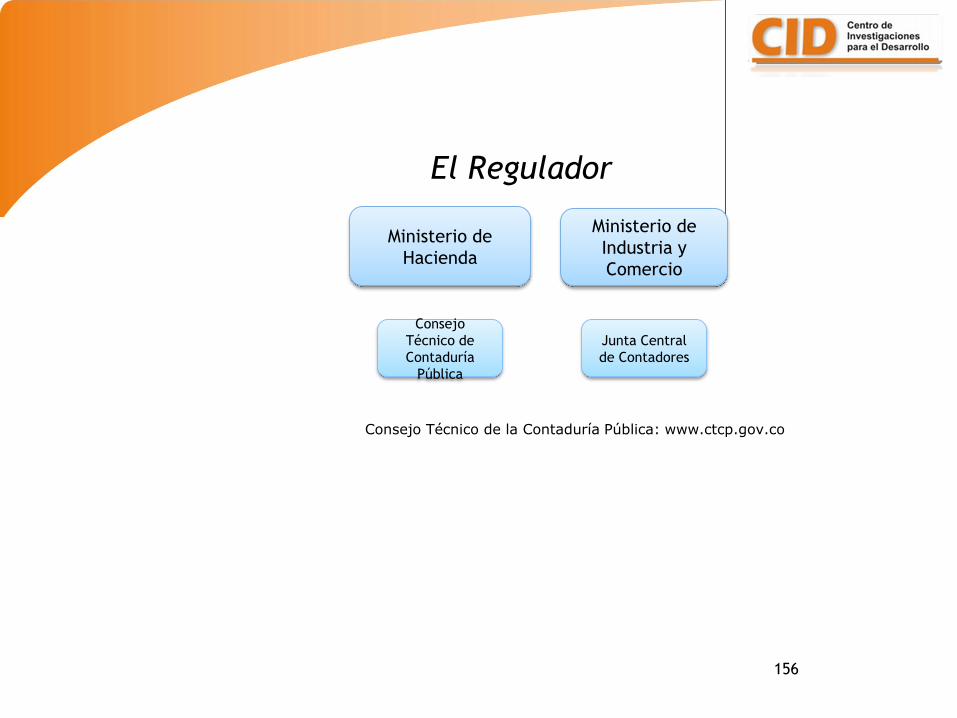

Ministerio de

Hacienda

Consejo

Técnico de

Contaduría

Pública

Ministerio de

Industria y

Comercio

Junta Central

de Contadores

Consejo Técnico de la Contaduría Pública: www.ctcp.gov.co

El Regulador

La Contaduría Pública en Colombia

Ley 1314 de 2009

Consejo Técnico -

CTCP

Aspectos Técnico

Contables

Aspectos

Administrativos

Junta Central de

Contadores

El Regulador

158

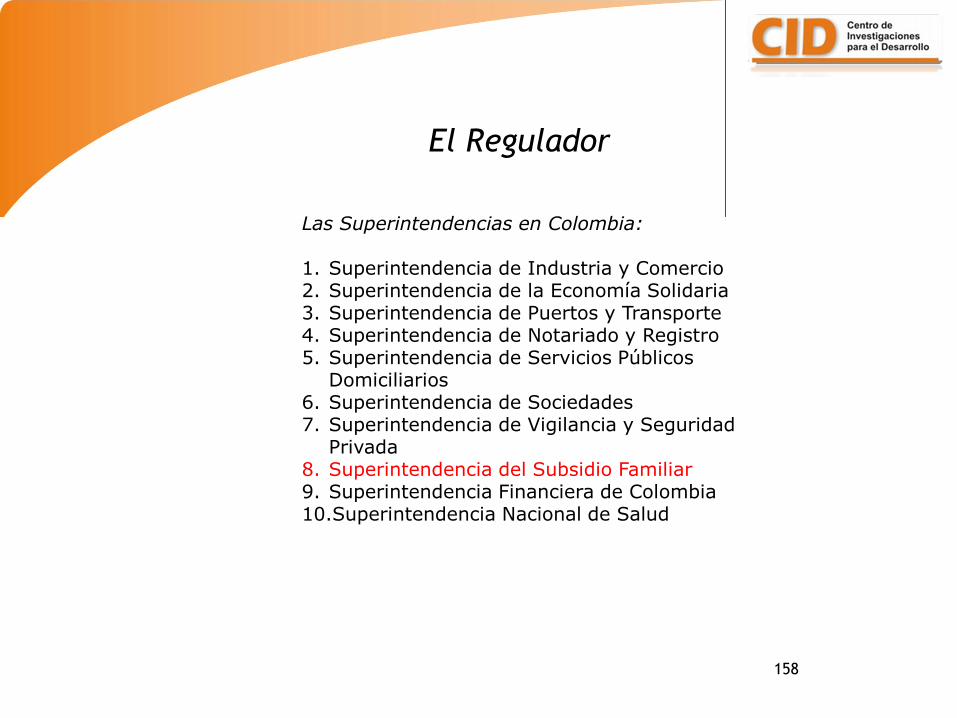

El Regulador

Las Superintendencias en Colombia:

1. Superintendencia de Industria y Comercio 2. Superintendencia de la Economía Solidaria3. Superintendencia de Puertos y Transporte4. Superintendencia de Notariado y Registro5. Superintendencia de Servicios Públicos

Domiciliarios6. Superintendencia de Sociedades7. Superintendencia de Vigilancia y Seguridad

Privada8. Superintendencia del Subsidio Familiar 9. Superintendencia Financiera de Colombia10.Superintendencia Nacional de Salud

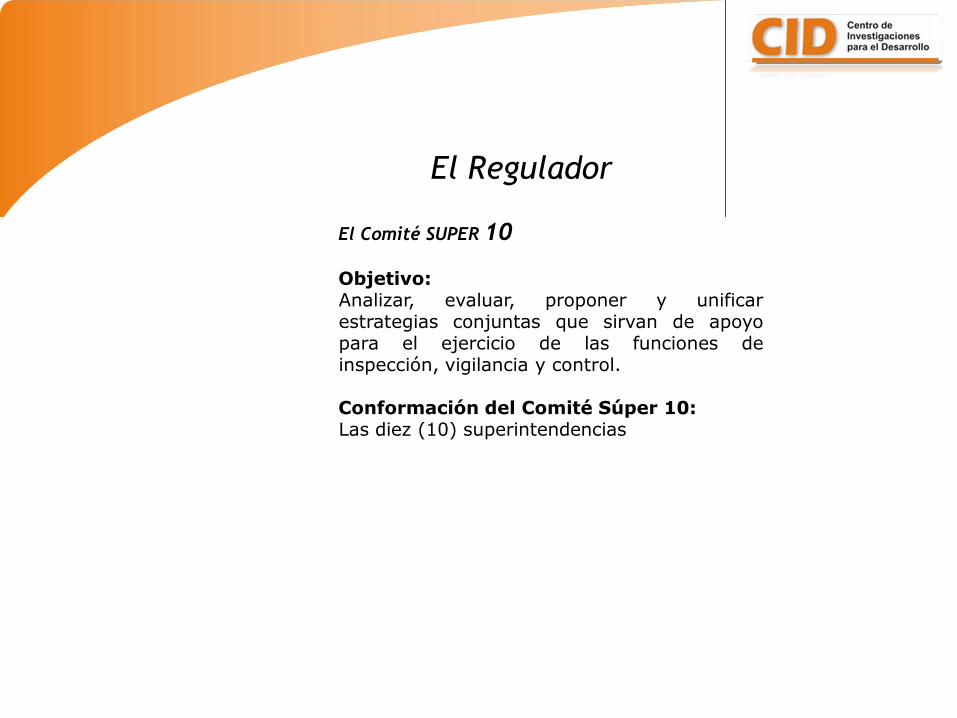

El Comité SUPER 10

Objetivo:Analizar, evaluar, proponer y unificarestrategias conjuntas que sirvan de apoyopara el ejercicio de las funciones deinspección, vigilancia y control.

Conformación del Comité Súper 10:Las diez (10) superintendencias

El Regulador

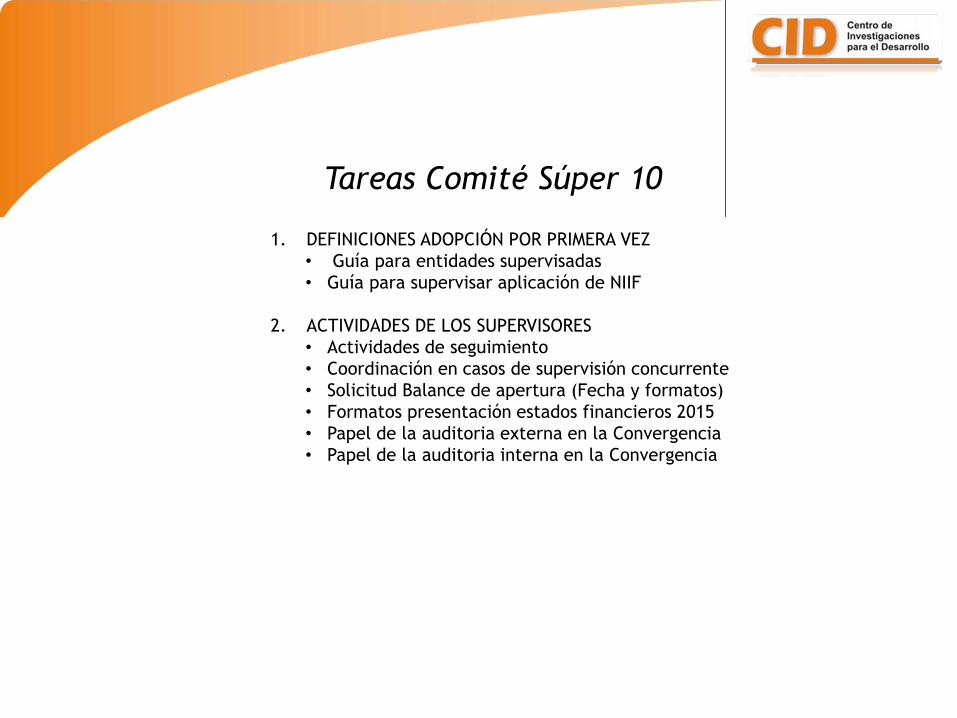

1. DEFINICIONES ADOPCIÓN POR PRIMERA VEZ

• Guía para entidades supervisadas

• Guía para supervisar aplicación de NIIF

2. ACTIVIDADES DE LOS SUPERVISORES

• Actividades de seguimiento

• Coordinación en casos de supervisión concurrente

• Solicitud Balance de apertura (Fecha y formatos)

• Formatos presentación estados financieros 2015

• Papel de la auditoria externa en la Convergencia

• Papel de la auditoria interna en la Convergencia

Tareas Comité Súper 10

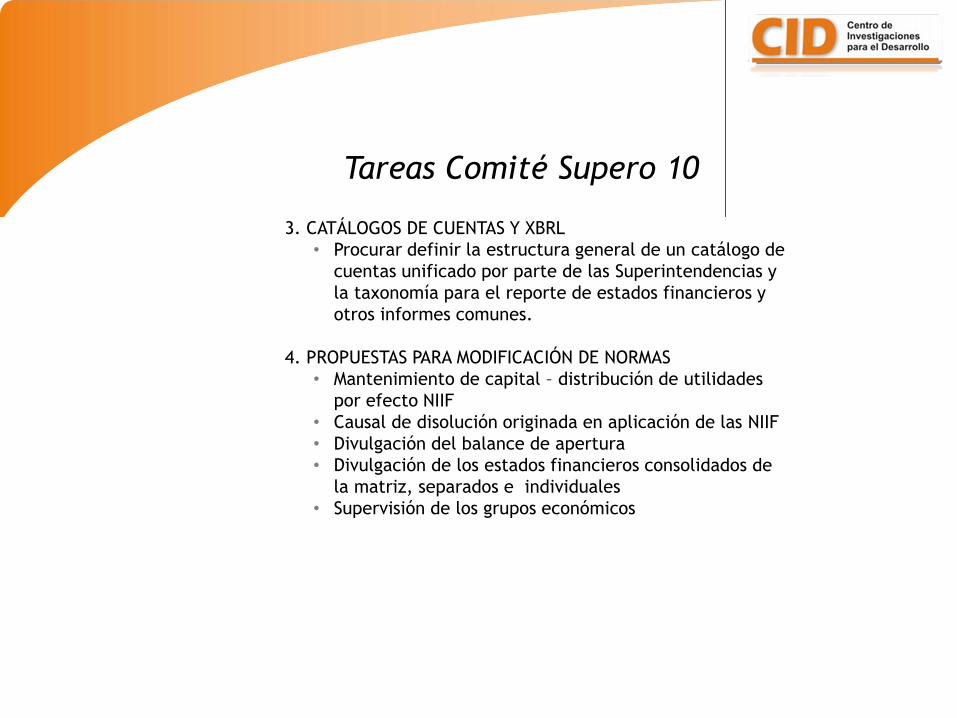

Tareas Comité Supero 10

3. CATÁLOGOS DE CUENTAS Y XBRL

• Procurar definir la estructura general de un catálogo de

cuentas unificado por parte de las Superintendencias y

la taxonomía para el reporte de estados financieros y

otros informes comunes.

4. PROPUESTAS PARA MODIFICACIÓN DE NORMAS

• Mantenimiento de capital – distribución de utilidades

por efecto NIIF

• Causal de disolución originada en aplicación de las NIIF

• Divulgación del balance de apertura

• Divulgación de los estados financieros consolidados de

la matriz, separados e individuales

• Supervisión de los grupos económicos

162

• Del Regulador:

– Decide hacer la convergencia a IFRS

– Adopta el modelo de Taxonomía IFRS

– Adapta la Taxonomía IFRS

– Modifica la taxonomía IFRS (Extensión)

– Publica la Taxonomía a sus regulados y otras reglas de negocio

– Recibe la información de los Regulados

– Analiza la información

– Toma de decisiones

Responsabilidades

163

• Del Regulado:

– Adelanta proceso de convergencia a IFRS

– Toma la Taxonomía extendida y demás reglas legales.

– Enlaza y procesa la información financiera de la organización con las definiciones de la Taxonomía local (mapeo).

– Remite la información financiera de la organización (instancia) al Regulador

Responsabilidades

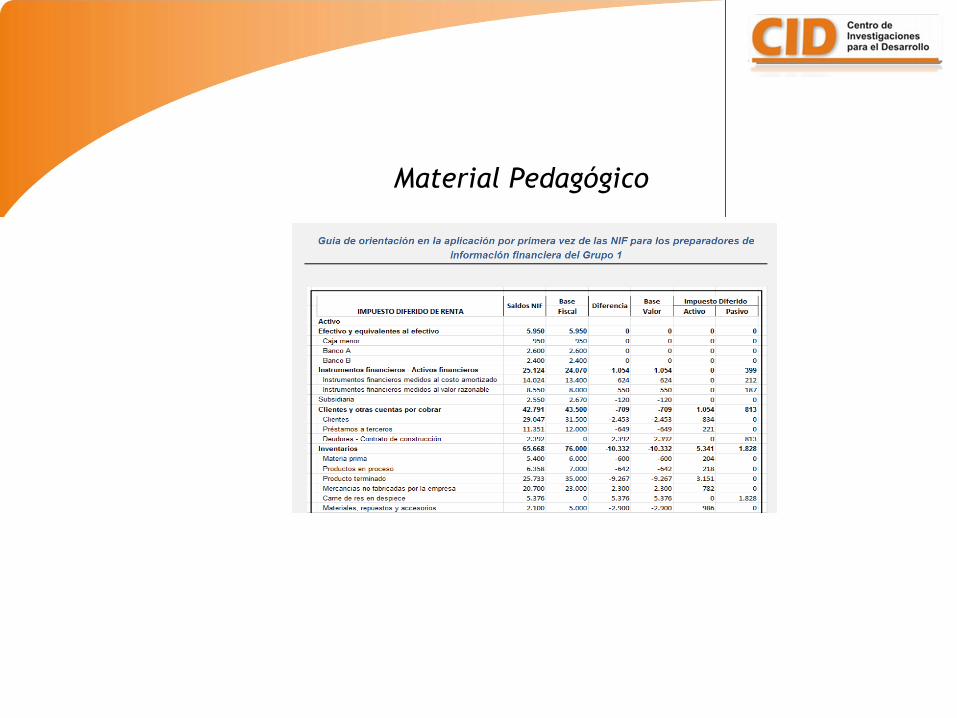

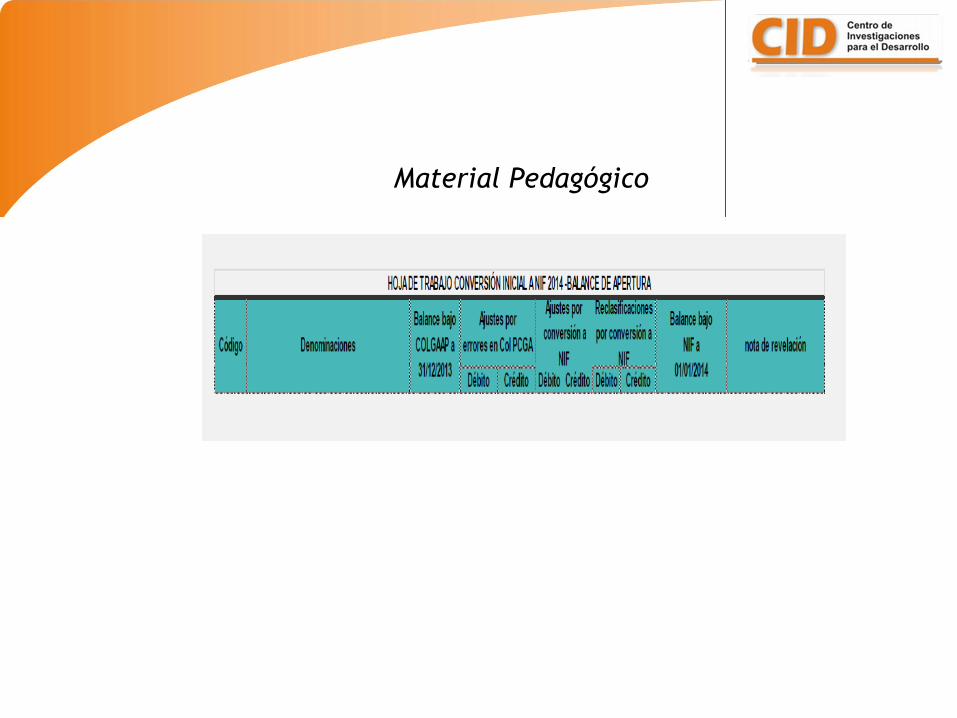

Material Pedagógico

Material Pedagógico

Material Pedagógico

167

Las NIIF y el XBRL en Colombia

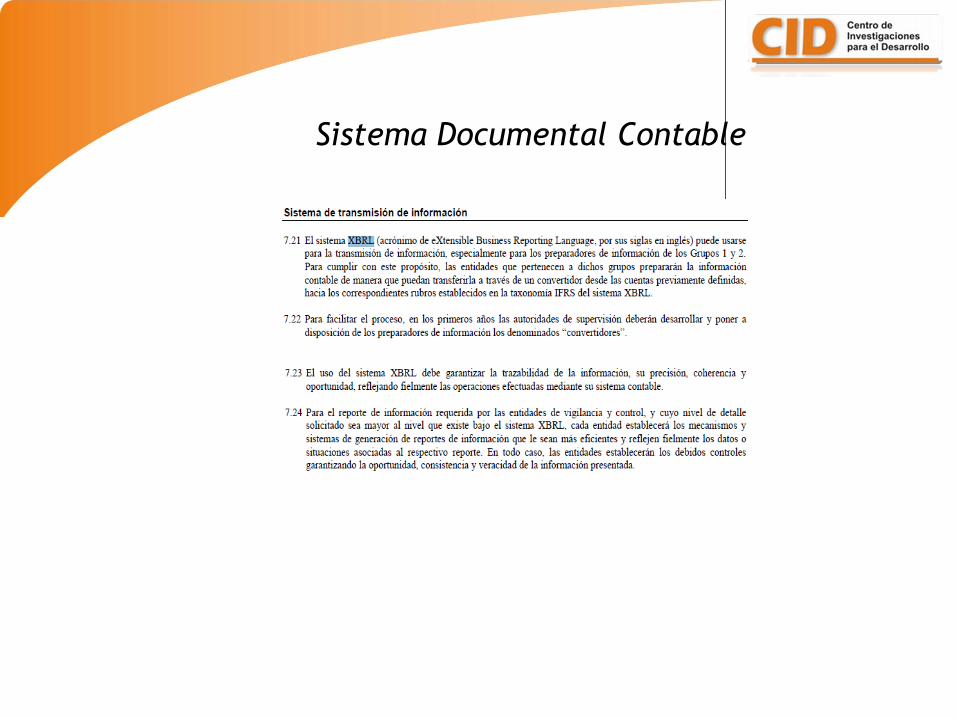

Sistema Documental Contable

170

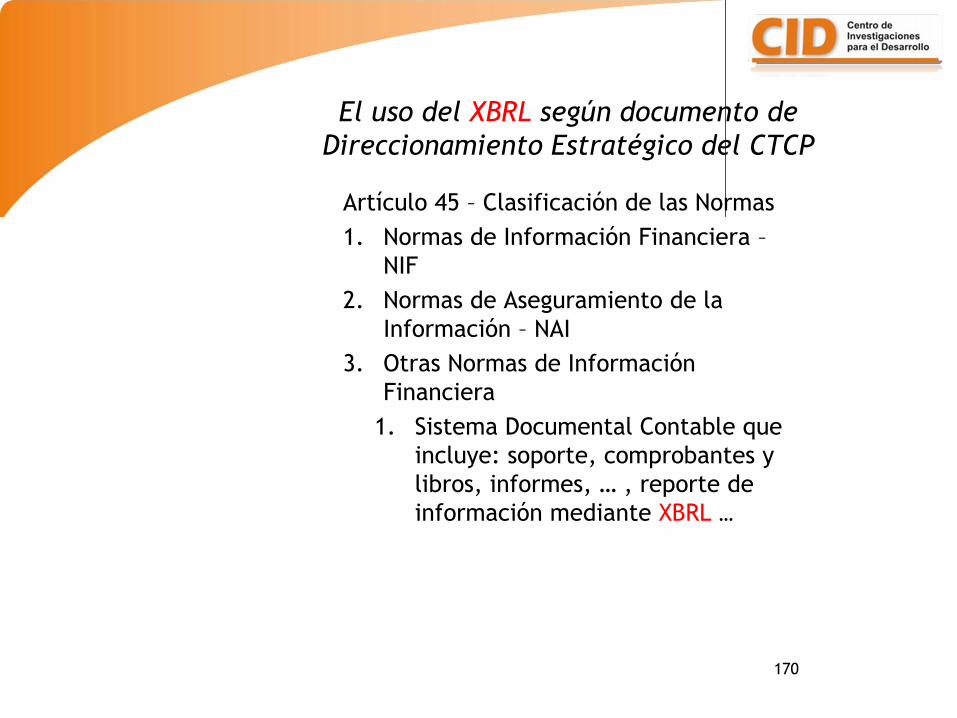

Artículo 45 – Clasificación de las Normas

1. Normas de Información Financiera –

NIF

2. Normas de Aseguramiento de la

Información – NAI

3. Otras Normas de Información

Financiera

1. Sistema Documental Contable que

incluye: soporte, comprobantes y

libros, informes, … , reporte de

información mediante XBRL …

El uso del XBRL según documento de

Direccionamiento Estratégico del CTCP

171

El uso del XBRL según documento de

Direccionamiento Estratégico del CTCP

Universidad Nacional de ColombiaFacultad de Ciencias Económicas

Centro de Investigaciones para el Desarrollo (CID)www.cid.unal.edu.co

Teléfono: (1) 3165000 ext. 10351Calle 44 No.45-67 – Unidad Camilo Torres – Bloque B 4

Bogotá D.C., Colombia.