el iva y las operaciones del comercio internacional

TRANSCRIPT

EL IVA Y LAS OPERACIONES DEL COMERCIO INTERNACIONAL

Antonio Victoria Sánchez Subdirector General Adjunto de la Subdirección General de Impuestos sobre el Consumo de la Dirección General de Tributos Ministerio de Economía y Hacienda

Crónica Tributaria nº92 (1999), pp. 141-156.

I. Introducción.

El IVA es un tributo de naturaleza indirecta que recae sobre el consumo y

que grava una serie de operaciones mencionadas en el artículo 1 de su Ley

reguladora (Ley 37/1992, de 28 de diciembre, en adelante LIVA), a saber:

entregas de bienes, prestaciones de servicios, adquisiciones intracomunitarias e

importaciones de bienes. De esta forma, el IVA presenta, como una de sus

características fundamentales, la de la generalidad, y ello porque es un tributo

que grava la totalidad de las actividades económicas y de los procesos de

producción o distribución de bienes y servicios, de manera que las exenciones

previstas en su normativa reguladora o bien tienen carácter técnico o bien

presentan una relevancia limitada. Esta característica de la generalidad ha sido

enfatizada por el Tribunal de Justicia de las Comunidades Europeas, que en su

interpretación de la Sexta Directiva comunitaria (norma de armonización del IVA

en el seno de la Comunidad Europea) ha señalado que el IVA tiene un ámbito de

aplicación muy amplio, que incluye todas las "actividades económicas" (artículo

4 de la Sexta Directiva) incluyendo aquí todas las actividades de fabricación,

comercio o prestación de servicios.

La generalidad del IVA explica que dicho tributo se proyecte no sólo sobre

las operaciones de comercio interior, sino también sobre el comercio

internacional. No obstante, el IVA presenta en este ámbito características

específicas que justifican un estudio particular de tales operaciones. En este

sentido, hay que recordar que, según se señala en la Memoria del proyecto de

Ley del IVA de 1985, una de las razones que justificaron la supresión del

Impuesto General sobre el Tráfico de las Empresas (IGTE) y su sustitución por

2

el IVA fue, precisamente, la falta de neutralidad del IGTE en el comercio

internacional.

En efecto, dicho impuesto no permitía calcular con precisión la carga

fiscal exactamente soportada por los bienes objeto de exportación, pues dicha

carga dependía del número de transacciones que cada uno de los bienes o sus

elementos integrantes hubieran soportado en su proceso productivo y

distributivo. Ello dificultaba la correcta aplicación de los mecanismos de ajustes

fiscales en frontera, que se instrumentan mediante la desgravación, a todos los

productos exportados, de las cargas fiscales que han incidido en sus fases de

producción y distribución y, correlativamente, mediante el establecimiento de

tributos compensatorios sobre los productos importados en cuantía equivalente

al gravamen que dichos bienes hubiesen soportado en el caso de haber sido

elaborados en el interíor del país en que se importen. Todo ello llevaba a la

fijación de porcentajes de desgravación fiscal en la exportación a tanto alzado

y, en su caso, al establecimiento de porcentajes del mismo tipo para los tributos

compensatorios de los gravámenes interiores, fijación en gran medida arbitraria

y que, frecuentemente, se traducía en perjuicio para el sector exportador. En

definitiva, uno de los problemas del IGTE era su falta de neutralidad exterior.

Frente a lo anterior, el IVA presenta, como una de sus características, la

de la neutralidad exterior, pues la mecánica de funcionamiento del IVA sí

permite, al contrario de lo que ocurría con el IGTE, una exacta cuantificación de

la carga fiscal soportada por cada producto, en cualquier fase de su proceso

productivo. El mecanismo utilizado para ello (cadena de deducciones y

repercusiones, exención plena de las exportaciones con derecho a deducir el

Impuesto soportado en la fase anterior y sujeción a gravamen de las

importaciones) aseguran la neutralidad del impuesto en el comercio

internacional, "garantizando el juego limpio y la total transparencia en nuestros

intercambios internacionales", en palabras de la Memoria del proyecto de Ley

del IVA de 1985.

Hay que indicar que la regulación de las operaciones de comercio

internacional a efectos del IVA ha experimentado una modificación sustancial a

partir del 1 de enero de 1993, con la creación del mercado interior. En efecto,

dicho mercado interior aparecía ya contemplado en el artículo 13 del Acta única

europea, que introdujo en el Tratado CEE el artículo 8 A, según el cual "la

Comunidad adoptará las medidas destinadas a establecer progresivamente el

Mercado Interior, en el transcurso de un período que terminará el 31 de

diciembre de 1992".

Dicho mercado interior entró en funcionamiento el día 1 de enero de 1993

y supuso la abolición de las fronteras fiscales entre los Estados miembros de la

Comunidad Europea y la supresión de los controles en frontera. En principio, la

idea es la de tratar las operaciones intracomunitarias como las realizadas en el

interior de cada Estado, convirtiendo así a la Comunidad en un solo espacio

fiscal a efectos del IVA, como hasta la fecha lo habían sido cada uno de los

Estados miembros de la Comunidad. Ese objetivo ambicioso no pudo ser

logrado en el momento de entrada en funcionamiento del mercado interior (1 de

enero de 1993, como hemos señalado) y a ello se refiere la Exposición de

Motivos de la LIVA en términos que conviene reproducir:

"Sin embargo, los problemas estructurales de algunos Estados

miembros y las diferencias, todavía importantes, de los tipos impositivos

existentes en cada uno de ellos, incluso después de la armonización, han

determinado que el pleno funcionamiento del Mercado interior, a efectos

del IVA, sólo se alcance después de superada una fase previa definida

por el régimen transitorio.

4

En el régimen transitorio, que tendrá, en principio, una duración de

cuatro años, se reconoce la supresión de fronteras fiscales, pero se

mantiene el principio de tributación en destino con carácter general. Al

término del indicado período, el Consejo de las Comunidades deberá

adoptar las decisiones pertinentes sobre la aplicación del régimen

definitivo o la continuación del régimen transitorio."

En el momento actual (año 1999) no se ha adoptado todavía ese

anunciado régimen definitivo ni parece inminente su entrada en

funcionamiento. Los problemas que existían en 1993 siguen existiendo hoy y

ello ha determinado la prórroga del régimen transitorio mucho más allá del

horizonte temporal inicialmente previsto para el mismo. De esta manera,

cuando se habla de "operaciones de comercio internacional" en el ámbito del

IVA, hay que distinguir dos categorías:

- Operaciones de comercio exterior propiamente dichas, que entrañan

intercambios comerciales con territorios terceros, excluidos del ámbito de

armonización del IVA.

- Operaciones intracomunitarias, que implican intercambios entre Estados

miembros de la Comunidad. Estas operaciones responden a los mismos

principios que las citadas en el anterior guión (exención en origen y gravamen

en destino) pero presentan características específicas derivadas de la

inexistencia de fronteras fiscales entre los Estados miembros de la Comunidad

Europea.

Para terminar esta introducción, hay que señalar que el IVA es un tributo

armonizado en el ámbito comunitario, lo que ha llevado a calificarlo como "el

5

tributo comunitario por excelencia". (1) Como ya hemos señalado, la normativa

armonizadora se contiene básicamente en la Sexta Directiva comunitaria

(Directiva 77/388/CEE del Consejo, de 17 de mayo de 19 77), resultando

también digna de mención la Octava Directiva del Consejo (79/1072/CEE) de 6

de diciembre de 1979, en la que se regula la devolución del IVA a los sujetos

pasivos no establecidos en el interior del país.

Este carácter armonizado explica la importancia que r eviste la

jurisprudencia del Tribunal de Justicia de las Comunidades Europeas (TJCE)

institución a la que corresponde la interpretación de la normativa comunitaria, l o

que ha venido haciendo, en relación con la Sexta Directiva, mediante la

resolución de las cuestiones prejudiciales reguladas en el artículo 177 del

Tratado de Roma y de los recursos por incumplimiento contemplados en l os

artículos 169 a 171 del Tratado citado.

II. Las operaciones intracomunitarias.

A. GENERALIDADES.

Como ha hemos señalado anteriormente, la creación del mercado interior

determinó la supresión de las fronteras fiscales y debería haber llevado, según

los proyectos iniciales de la Comisión europea, al establecimiento de un

sistema fiscal basado en el principio de tributación en origen, convirtiendo así a

la Comunidad Europea en un solo espacio fiscal a efectos del IVA. Sin

embargo, dichos proyectos iniciales no pudieron llevarse a cabo, por las

razones anteriormente señaladas, lo que obligó a la Comisión europea a

presentar otro proyecto en el que se preveía la implantación del mercado

interior en dos fases: una inicial, el régimen transitorio, en la que se sigue (1) Jaime García Añoveros, en el prólogo a la obra de Salvador Ramínez Gómez, Jurisprudencia del Tribunal de Justicia de las Comunidades Europeas en materia de

6

aplicando el principio de tributación en destino propio de las operaciones de

comercio exterior, y otra final, el régimen definitivo, en el que las operaciones

intracomunitarias pasarán a ser tratadas como las operaciones de comercio

interior, abandonándose el principio de tributación en destino.

La regulación del régimen transitorio se introdujo con la Directiva

91/680/CE, de 16 de diciembre de 1991, modificada posteriormente por otras

dos Directivas que son la Directiva 92/111/CE, de 14 de diciembre de 1992 y la

Directiva 95/7/CE, de 19 de abril de 1995. Dicho régimen transitorio se

estructura sobre los cuatro puntos siguientes, mencionados en la Exposición de

Motivos de la LIVA:

a) La creación de un nuevo hecho imponible del impuesto, el hecho

imponible adquisición intracomunitaria de bienes, necesario para articular el

principio de tributación en destino en el ámbito intracomunitario, una vez

desaparecido el concepto de importación en el tráfico intracomunitario.

b) La exención en las entregas intracomunitarias de bienes, con lo cual

dichas entregas reciben el mismo tratamiento que las exportaciones de bienes,

una vez suprimido este concepto del ámbito intracomunitario. Importa señalar

que la exención de las entregas intracomunitarias y la producción en destino

del hecho imponible "adquisición intracomunitaria de bienes" sólo tienen lugar,

como regla general, cuando el adquirente es un empresario o profesional.

En efecto, el principio de tributación en destino se mantiene en el ámbito

intracomunitario en la medida en que se trate de operaciones entre

empresarios. Sin embargo, cuando el adquirente de los bienes es un

consumidor final sí se da la tributación en origen, con algunas particularidades.

IVA, Ed. Aranzadi, 1997.

7

c) El establecimiento de ciertos regímenes particulares que, de acuerdo

con la Exposición de Motivos de la LIVA, "servirán para impulsar la sustitución

del régimen transitorio por el definitivo". Tales regímenes particulares son los

siguientes:

- El régimen de "personas en régimen especial", que afecta a agricultores,

sujetos pasivos que sólo realicen operaciones exentas que no generan el

derecho a deducir el IVA soportado y a personas jurídicas que sean

consumidores finales.

- El régimen de "ventas a distancia", que permite a las "personas en

régimen especial" citadas en el guión anterior y a las personas físicas

consumidores finales adquirir sin desplazamiento físico, a través de catálogos,

anuncios, etc., cualquier clase de bienes, con tributación en origen, siempre

que el volumen de ventas del empresario no exceda de ciertos límites y

siempre que éste no haya optado por la tributación en destino.

- El régimen de medios de transporte nuevos, que pretende garantizar

que todas las entregas intracomunitarias de tales medios de transporte tributen

en destino, sea cual sea el transmitente y sea quien sea el adquirente.

d) El establecimiento de nuevas obligaciones formales, necesarias para

garantizar el adecuado funcionamiento del régimen transitorio, una vez

desaparecidos los controles en frontera que se articulaban mediante las

aduanas. Tales obligaciones formales se concretan en el establecimiento de un

NIF/IVA para todos los operadores mediante el cual éstos deberán identificarse

en todos los Estados miembros de la Comunidad en que realicen operaciones

sujetas al Impuesto; en la necesidad de que los sujetos pasivos consignen

separadamente en sus declaraciones-liquidaciones el importe de las entregas

intracomunitarias y adquisiciones intracomunitarias por ellos realizadas; en la

8

obligación de presentar una declaración recapitulativa de operaciones

intracomunitarias, de carácter informativo y en la obligación de llevanza de un

Libro-registro de determinadas operaciones intracomunitarias en el que se

consignan ciertos movimientos intracomunitarios de bienes para facilitar su

seguimiento.

Finalmente, hay que señalar que el régimen transitorio precisa, para su

correcto funcionamiento, de una más intensa colaboración y cooperación

administrativa entre los Estados miembros, así como de un más ágil y

frecuente intercambio de información entre ellos.

B. LAS ENTREGAS INTRACOMUNITARIAS DE BIENES.

Al contrario de lo que ocurre en la adquisición intracomunitaria de bienes,

que es un hecho imponible propio y específico del impuesto (artículo 1,b) LIVA)

no existe un hecho imponible específico "entrega intracomunitaria de bienes".

Esta no es más que una entrega de bienes, como cualquier otra y que

responde al concepto que de entrega se contiene en el artículo 8 LIVA. Lo que

ocurre es que en este caso los bienes se transportan de un Estado miembro a

otro de la Comunidad, lo que determina una serie de particularidades

(devengo:artículo 75,dos,párrafo segundo LIVA; exención: artículo 25,uno

LIVA) que examinaremos con posterioridad.

Lo que sí conviene examinar en este momento son los supuestos de

"operaciones asimiladas a entregas intracomunitarias de bienes" reguladas en

el artículo 9,3º LIVA. Según dicho precepto, se considera como entrega de

bienes, a los exclusivos efectos del IVA, la "transferencia por un sujeto pasivo

de un bien corporal de su empresa con destino a otro Estado miembro, para

afectarlo a las necesidades de aquélla en este último". Son, por lo tanto, envíos

de bienes de un Estado miembro a otro, efectuadas por un empresario para sí

9

mismo, no existiendo por tanto transmisión alguna del poder de disposición

sobre tales bienes.

Este precepto está contemplando básicamente dos supuestos: el envío de

bienes de un Estado miembro a otro por un empresario para su

almacenamiento y posterior venta en este último y el envío de bienes de

inversión. En tales casos, existe una entrega intracomunitaria en origen y

paralelamente una adquisición intracomunitaria en destino. Con ello se

pretende facilitar el seguimiento y control de la entrega que se produce en el

Estado miembro de destino (en el primer caso) y controlar el ejercicio del

derecho a la deducción, en el segundo.

No obstante lo anterior, el artículo 9,3º LIVA enumera una serie de

supuestos de transferencia en los que no procede la asimilación a entregas de

bienes. Se trata de aquellos casos en que la transferencia se efectúa con las

siguientes finalidades:

- La realización de entregas de bienes con instalación o montaje en el

Estado miembro de destino.

- La realización de ventas a distancia en el Estado miembro de destino.

.- La realización de entregas a bordo de buques, aeronaves o trenes.

- La realización de entregas exentas en el Estado miembro de destino por

tratarse de entregas intracomunitarias o exportaciones.

- La realización en el Estado miembro de destino de una ejecución de

obra seguida de una entrega intracomunitaria o de una exportación.

10

- La realización de prestaciones de servicios sobre el bien transferido en

el Estado miembro de destino seguida de la vuelta del bien al Estado de origen.

- La realización de prestaciones de servicios en el Estado miembro de

destino con carácter temporal.

- La utilización temporal de los bienes, por un período que no exceda de

24 meses, en el caso de que la importación temporal del bien procedente de un

territorio tercero se beneficiara en el Estado miembro de destino del régimen de

importación temporal con exención total de los derechos de importación.

Se trata, en definitiva, de una serie de supuestos en los que atribuir a la

transferencia la condición de hecho imponible autoconsumo plantearía

excesivas complicaciones y en las que dicha atribución supondría tratar el

comercio intracomunitario de forma más rígida que el comercio con terceros

países.

C. LAS ADQUISICIONES INTRACOMUNITARIAS DE BIENES.

El objetivo perseguido con la creación de este hecho imponible ya ha sido

expuesto: permitir la tributación en destino una vez desaparecidas las fronteras

fiscales. En cuanto al concepto, el artículo 15,uno LIVA lo define como "la

obtención del poder de disposición sobre bienes muebles corporales expedidos

o transportados al territorio de aplicación del Impuesto, con destino al

adquirente, desde otro Estado miembro, por el transmitente, el propio

adquirente o un tercero en nombre y por cuenta de cualquiera de los

anteriores". Hay que enfatizar la importancia del transporte, que constituye un

elemento esencial, de manera que si los bienes no salen del Estado miembro

en que se encuentran no se producirá este hecho imponible.

11

Lo anterior es el concepto de adquisición intracomunitaria de bienes.

Aparte de ello, el artículo 13,1º LIVA enumera los requisitos para que tales

adquisiciones estén sujetas al IVA español. Son las siguientes:

- Que la adquisición se efectúe en el territorio de aplicación del IVA

español.

- Que se realice a título oneroso.

- Que el transmitente sea empresario o profesional.

- Que el adquirente sea empresario o profesional o un consumidor final

persona jurídica.

Quedan excluidas de la sujeción las adquisiciones intracomunitarias

siguientes (art. 13,1º,letras a) a f) LIVA):

- Los supuestos en que el transmitente es un empresario en régimen de

franquicia, en cuyo caso la tributación tiene lugar en el Estado miembro de

origen.

- Los supuestos en que el transmitente aplica el régimen de bienes

usados, pues este régimen, por sus especiales características, no permite la

tributación en destino.

- Las adquisiciones que se corresponden con entregas de bienes con

instalación o montaje en destino, o con ventas a distancia en destino, ya que en

este caso la tributación en destino se consigue a través del gravamen de la

propia entrega sin que sea necesario crear un hecho imponible autónomo para

alcanzar esta finalidad.

12

- Las adquisiciones de bienes que se corresponden con ciertas

operaciones asimiladas a exportaciones en origen. Se trata de operaciones

relativas a buques o aeronaves, organismos internacionales y regímenes

diplomáticos que se hallan desprovistas de tributación.

Junto a lo anterior hay que citar también una serie de operaciones que se

asimilan a las adquisiciones intracomunitarias de bienes, aun cuando falta

algún requisito para ello. Estas operaciones son las siguientes (art. 16 LIVA):

- La recepción de bienes procedente de otro Estado miembro de

propiedad del propio empresario que los ha enviado y que se corresponden con

una transferencia asimilada a entrega intracomunitaria en origen. Con ello se

consigue el objetivo de controlar el movimiento de estos bienes.

- Ciertas afectaciones de bienes efectuadas por las Fuerzas de un Estado

parte del Tratado OTAN, para garantizar que tales bienes adquiridos en otro

Estado miembro y enviados desde dicho Estado hasta España van a tributar en

España como lo harían de haber sido adquiridos directamente en este Estado.

- En general, cualquier adquisición resultante de una operación que, si se

hubiese efectuado en el territorio de aplicación del IVA español por un

empresario o profesional, hubiese sido calificada como entrega de bienes. Así,

por ejemplo, una transmisión de bienes efectuada entre un comitente francés y

un comisionista español. En este caso no hay en sentido estricto "obtención del

poder de disposición" por parte del comisionista español, por lo que no existiría

adquisición intracomunitaria de bienes de acuerdo con lo establecido en el

artículo 13,1º LIVA. Para evitar esta situación es para lo que se establece este

supuesto de asimilación. Lo mismo ocurriría en el caso de que un empresario

13

alemán efectuase una venta bajo condición suspensiva a otro español,

poniendo los bienes en posesión de éste.

D. EXENCIONES APLICABLES.

Hay que distinguir las exenciones aplicables a las entregas

intracomunitarias de bienes y las relativas a las adquisiciones intracomunitarias

(en lo sucesivo, AIB).

Por lo que se refiere a las primeras, aparecen reguladas en los artículos

25 LIVA y 13 RIVA. De acuerdo con estos preceptos, estarán exentas del IVA

español:

- Las entregas de bienes transportados desde España hasta otro Estado

miembro de la Comunidad, siempre que el adquirente comunique un número

de identificación fiscal (NIF/IVA) atribuido por otro Estado miembro de la

Comunidad distinto de España. A estos efectos, el transporte se puede probar

mediante cualquier medio de prueba admitido en derecho.

- Las transferencias asimiladas a entregas intracomunitarias de acuerdo

con el artículo 9,3º LIVA. El empresario que las efectúa deberá estar en

condiciones de probar el transporte de los bienes a otro Estado miembro, el

gravamen de la adquisición intracomunitaria en destino y el hecho de que tiene

atribuido un NIF/IVA en dicho Estado de destino.

- Las entregas de medios de transporte nuevos, en todo caso, porque

siempre se produce en estos supuestos la tributación en destino, como

veremos al examinar el correspondiente régimen particular.

14

- Las entregas efectuadas en tiendas libres de impuestos o a bordo de

buques o aeronaves que efectúen trayectos intracomunitarios, con ciertos

límites. Esta exención quedará derogada a partir del 1 de julio de 1999.

En cuanto a las exenciones aplicables a las adquisiciones

intracomunitarias, aparecen estas reguladas en el artículo 26 LIVA y son las

siguientes:

- Las AIB cuya entrega en el territorio de aplicación del IVA español

hubiera estado exenta o no sujeta al impuesto. Así se tratan de evitar

condiciones fiscales más favorables al comercio interior que al intracomunitario.

- Las AIB cuya importación hubiese estado exenta del Impuesto. En este

caso, se trata de evitar distorsiones entre el comercio intracomunitario y el

comercio exterior.

- Las AIB efectuadas en el marco de una operación triangular, que se

explicarán con posterioridad.

- Las AIB cuando se atribuya al adquirente el derecho a la devolución del

IVA regulado en el artículo 119 LIVA. Se trata de supuestos en los que el

adquirente no establecido no realiza operación alguna por la que deba

atribuírsele la condición de sujeto pasivo del IVA (con excepción de la propia

AIB).

- Las AIB de materiales de recuperación efectuadas por empresarios que

apliquen la exención del IVA en la entrega de tales materiales. La filosofía que

se persigue con dicha exención consiste en dejar fuera del "sistema IVA" a

estos empresarios.

15

E. NORMAS RELATIVAS AL LUGAR DE REALIZACIÓN DE LAS

OPERACIONES.

En este punto, hay que tener en cuenta lo siguiente:

1.- Entregas intracomunitarias de bienes: se aplican las reglas generales

contenidas en el artículo 68 LIVA, con la particularidad que supone el régimen

particular de ventas a distancia, que se examinará con posterioridad.

2.- Adquisiciones intracomunitarias de bienes: se aplica el artículo 71

LIVA, de acuerdo con el cual las AIB se localizan en el territorio del IVA español

en dos casos:

a) Cuando dicho territorio constituye el lugar de llegada de los bienes con

destino al adquirente (art. 71,uno LIVA).

b) Cuando el adquirente ha comunicado un NIF/IVA español, el lugar de

llegada se encuentra en otro Estado miembro y la AIB no ha sido gravada en

éste (art. 71,dos LIVA). Se trata de una norma de cautela, que no se aplica en

el supuesto de adquisiciones no gravadas por efectuarse en el marco de una

operación triangular.

3.- Transportes intracomunitarios: estos transportes presentan reglas de

localización particulares contenidas en el artículo 72 LIVA, en el cual se define

además lo que debe entenderse a estos efectos como transporte

intracomunitario. De acuerdo con estas reglas, los transportes en cuestión se

localizan en el territorio del IVA español en dos casos:

a) Cuando el destinatario del servicio ha comunicado un NIF/IVA español.

Ello supone llevar la tributación al país del destinatario, con lo que se facilita la

16

recuperación del impuesto por éste (a través de la vía normal de las

deducciones, sin necesidad de recurrir a los complejos y costosos mecanismos

de deducción previstos en la Octava Directiva).

b) Si el destinatario no comunica ningún NIF/IVA, cuando el transporte se

inicia en el territorio del IVA español. Así, por ejemplo, un servicio de mudanza

prestado a un consumidor final español que traslada su residencia a Bruselas.

4.- Servicios accesorios a los transportes intracomunitarios de bienes. Las

normas son semejantes a las vistas en el apartado 3 anterior (art. 73 LIVA):

localización en el territorio del IVA español cuando el destinatario comunica un

NIF/IVA español y, en ausencia de NIF/IVA, cuando el servicio se presta

materialmente en dicho territorio.

5.- Servicios de mediación en los contemplados en los apartados 3 y 4

anteriores. Las normas son semejantes a las citadas anteriormente: preferencia

del NIF/IVA del destinatario y en ausencia de éste, localización en España

cuando aquí se inicia el transporte o cuando aquí se prestan materialmente los

servicios accesorios.

F. OTRAS NORMAS PARTICULARES.

La regulación de las operaciones intracomunitarias presenta también

ciertas particularidades en materia de devengo, base imponible y sujeto pasivo

que examinamos a continuación.

1.- Devengo: Las particularidades son las siguientes:

a) Entregas intracomunitarias exentas: no se produce el devengo por el

cobro de pagos anticipados (art. 75,dos LIVA).

17

b) Transferencias del artículo 9,3º LIVA: el devengo se produce cuando se

inicie el transporte de los bienes (art. 75,uno,6º LIVA).

c) AIB (art. 76 LIVA): se aplican las reglas de devengo previstas para las

entregas, salvo la relativa a los pagos anticipados. Tratándose de operaciones

asimiladas a AIB que se corresponden con transferencias en origen, el

devengo coincide con el de la transferencia en origen (cuando se inicie el

transporte en el Estado de origen).

2.- Base imponible (art. 82 LIVA). Se aplican las reglas generales

previstas para las entregas de bienes, con ciertas particularidades:

a) En el caso de las transferencias del art. 9,3º LIVA y de las operaciones

asimiladas del art. 16,2º LIVA, se aplican las reglas del autoconsumo de

bienes.

b) En el caso de las AIB del art. 71,dos LIVA, la base imponible es la

contraprestación de la AIB no gravada en destino.

c) Si el adquirente obtiene la devolución de los impuestos especiales en el

Estado miembro de origen, se regulariza su situación tributaria.

3.- Sujeto pasivo.

Por lo que se refiere al correspondiente a las adquisiciones

intracomunitarias de bienes, el artículo 85 LIVA establece que serán sujetos

pasivos del IVA correspondiente a las mismas "quienes las realicen", es decir,

el destinatario de los bienes que hayan llegado a España procedentes de otro

Estado miembro o la persona que haya comunicado un NIF/IVA español si los

18

bienes han llegado a otro Estado miembro de Comunidad y la AIB no se ha

gravado en dicho Estado miembro. Hay que aclarar que los sujetos pasivos de

las AIB son siempre empresarios o profesionales o personas jurídicas que no

actúen como tales; no obstante, en el caso del régimen particular de los medios

de transporte nuevos pueden ser sujetos pasivos de las AIB los particulares).

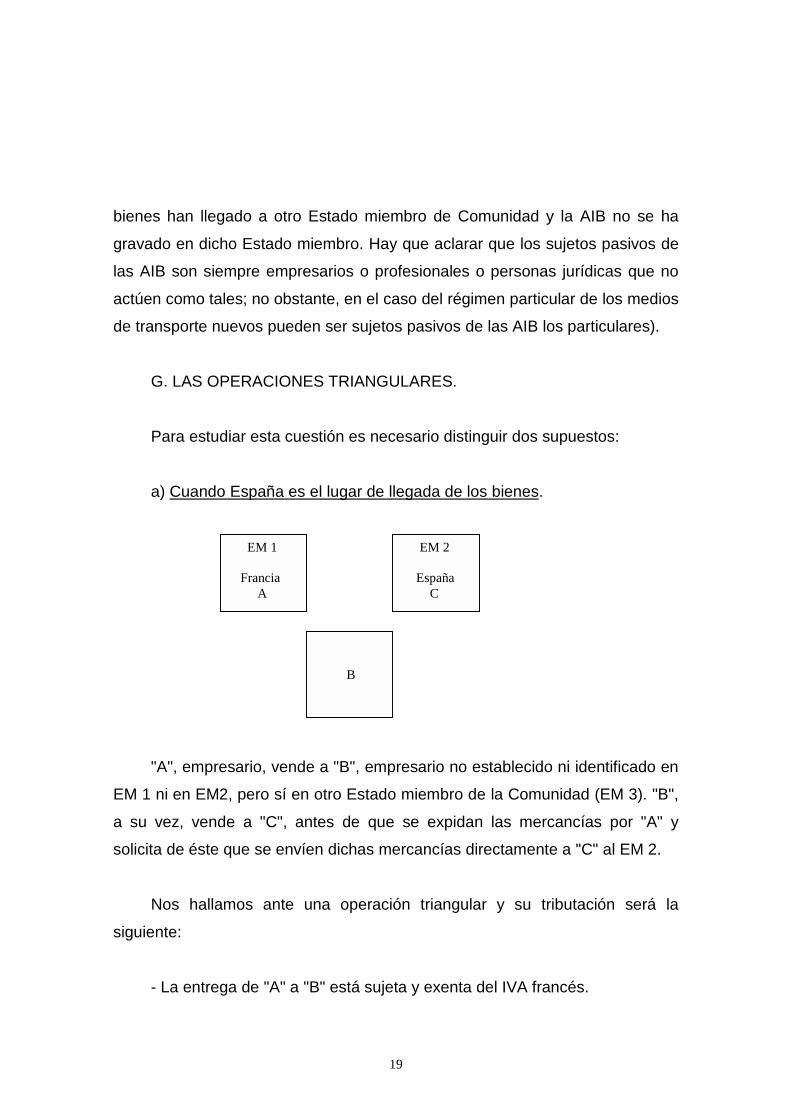

G. LAS OPERACIONES TRIANGULARES.

Para estudiar esta cuestión es necesario distinguir dos supuestos:

a) Cuando España es el lugar de llegada de los bienes.

Ee EM 1 EM 2

Francia España A C

B

"A", empresario, vende a "B", empresario no establecido ni identificado en

EM 1 ni en EM2, pero sí en otro Estado miembro de la Comunidad (EM 3). "B",

a su vez, vende a "C", antes de que se expidan las mercancías por "A" y

solicita de éste que se envíen dichas mercancías directamente a "C" al EM 2.

Nos hallamos ante una operación triangular y su tributación será la

siguiente:

- La entrega de "A" a "B" está sujeta y exenta del IVA francés.

19

Ee

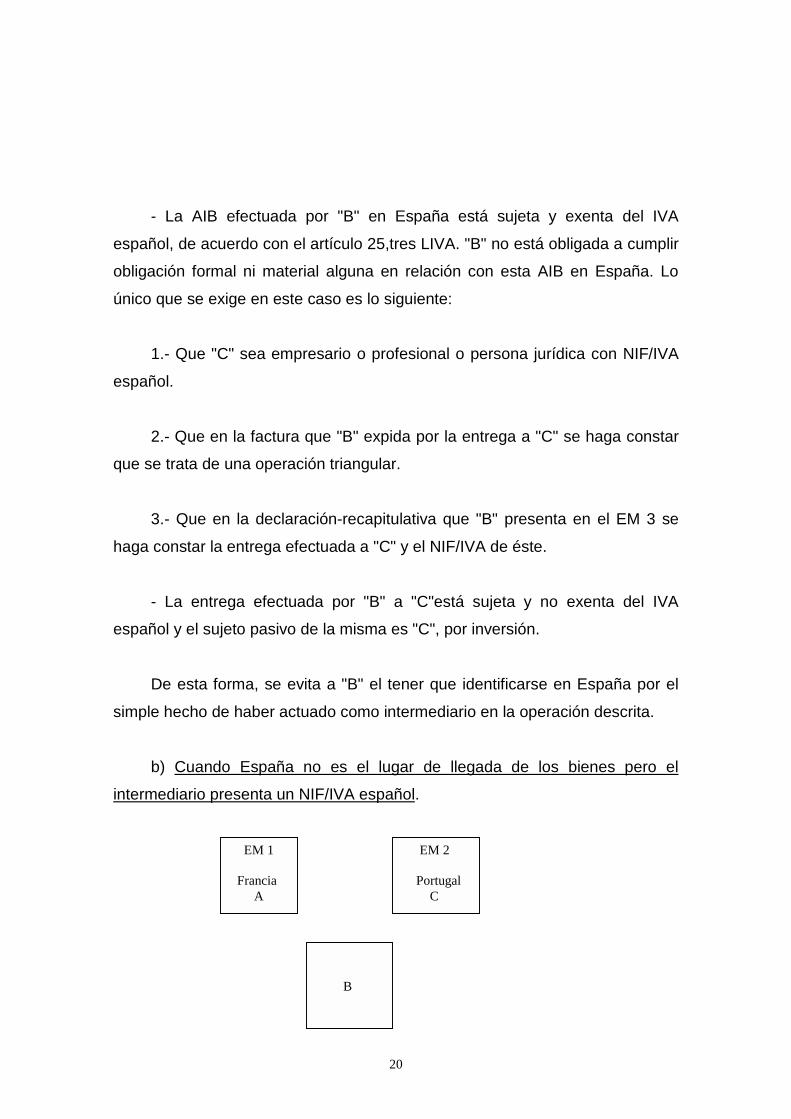

- La AIB efectuada por "B" en España está sujeta y exenta del IVA

español, de acuerdo con el artículo 25,tres LIVA. "B" no está obligada a cumplir

obligación formal ni material alguna en relación con esta AIB en España. Lo

único que se exige en este caso es lo siguiente:

1.- Que "C" sea empresario o profesional o persona jurídica con NIF/IVA

español.

2.- Que en la factura que "B" expida por la entrega a "C" se haga constar

que se trata de una operación triangular.

3.- Que en la declaración-recapitulativa que "B" presenta en el EM 3 se

haga constar la entrega efectuada a "C" y el NIF/IVA de éste.

- La entrega efectuada por "B" a "C"está sujeta y no exenta del IVA

español y el sujeto pasivo de la misma es "C", por inversión.

De esta forma, se evita a "B" el tener que identificarse en España por el

simple hecho de haber actuado como intermediario en la operación descrita.

b) Cuando España no es el lugar de llegada de los bienes pero el

intermediario presenta un NIF/IVA español.

EM 1 EM 2

Francia Portugal A C

B

20

Si la operación se efectúa en la misma forma que en el caso anterior

(venta de "A" a "B" y de "B" a "C" con transporte directo del EM 1 al EM 2) y "B"

comunica a "A" un NIF/IVA español, "B" no tendrá que cumplir obligación

alguna en Portugal, pero deberá hacer constar en la factura que emite para "C"

que se trata de una operación triangular y en la declaración recapitulativa que

presente en España deberá hacer constar el importe de la entrega efectuada

para "C" y el NIF/IVA portugués comunicado por este. En definitiva, se evitan

para "B" las complicaciones y costes que supondría el tener que actuar ante

una Administración fiscal, la portuguesa, que no es la suya.

H. LOS REGÍMENES PARTICULARES.

Se incluye en este punto tres regímenes:

1. - El régimen particular de determinadas personas.

2. - El régimen de medios de transporte nuevos.

3. - El régimen de ventas a distancia.

1. - Régimen particular de determinadas personas (artículos 14 y LIVA y 3

RIVA).

a) Ámbito subjetivo: Se aplica este régimen particular a las siguientes

personas:

- Sujetos pasivos en régimen especial de la agricultura.

- Sujetos pasivos que sólo realizan operaciones exentas sin derecho a

deducción.

21

- Personas jurídicas que no actúan como empresarios o profesionales.

b) Contenido. Se concreta en que las AIB que efectúan los sujetos

pasivos no están sujetas al IVA, salvo que en el año anterior o en el año en

curso su importe (excluido el IVA repercutido en origen) haya excedido de

1.300.000 pesetas. El importe de la contraprestación relativa a estas

operaciones no puede fraccionarse y se excluyen del cómputo las

adquisiciones de medios de transporte nuevos y de los bienes objeto de

Impuestos Especiales efectuadas por estos sujetos.

Así, por ejemplo:

- Médico que en el año N-1 compra un scanner a una empresa francesa

por 2.000.000 de pesetas y un aparato de rayos X por 1.000.000. En el año N

compra un ordenador a la misma empresa.

En este caso, todas las AIB están sujetas al IVA español.

- Ayuntamiento que en el año N-1 no compró nada fuera de España y que

en el año N compra a una empresa belga un coche nuevo (4.000.000 de

pesetas) y a otra portuguesa un ordenador (1.000.000 de pesetas).

La AIB del ordenador no está sujeta al IVA español.

c) Opción. Las personas citadas en a) pueden optar por tributar en

España por las AIB realizadas aun cuando no superen los umbrales

establecidos. Ello procederá, normalmente, cuando los tipos del IVA aplicados

en España sean inferiores a los del Estado miembro de origen. La opción

presenta las características siguientes:

22

- Se puede efectuar en cualquier momento, mediante el modelo censal.

- Produce efectos durante un período mínimo: el año en que se efectúa y

los dos siguientes y se prorroga automáticamente hasta su revocación.

- Determina la atribución del NIF/IVA intracomunitario.

d) Objetivos. Con este régimen particular se cumplen los objetivos

siguientes:

- Evitar obligaciones y complicaciones formales a los sujetos acogidos

cuando no resulta significativo el importe de las AIB realizadas.

- Garantizar la tributación en destino cuando dicho importe es significativo,

para evitar que los países con tipos impositivos elevados vean cómo la

demanda interna se proyecta a otros Estados miembros.

2.- Régimen particular de los medios de transporte nuevos.

a) Objetivo. Se pretende con este régimen particular garantizar que en

todo caso las entregas intracomunitarias de medios de transporte nuevos

tributen en destino. Este régimen es necesario, por tanto, para cubrir aquellos

casos en que quien entrega no es empresario o en que el adquirente no es

empresario o es una persona incluida en el régimen particular examinado en el

apartado 1. En los demás casos, la aplicación del régimen general lleva a la

tributación en destino.

23

b) Ámbito objetivo.

El régimen se aplica únicamente a los medios de transporte nuevos,

teniendo tal consideración los citados en el artículo 13,2º LIVA, precepto que

considera como medios de transporte nuevos los siguientes:

"a) Los vehículos terrestres accionados a motor cuya cilindrada sea

superior a 48 cm3 o su potencia exceda de 7,2 Kw.

b) Las embarcaciones cuya eslora máxima sea superior a 7,5 metros, con

excepción de aquéllas a las que afecte la exención del artículo 22, apartado

uno de esta Ley.

c) Las aeronaves cuyo peso total al despegue exceda de 1.550

kilogramos, con excepción de aquéllas a las que afecte la exención del

artículo 22, apartado cuatro de esta Ley.

Los referidos medios de transporte tendrán la consideración de nuevos

cuando, respecto de ellos, se dé cualquiera de las circunstancias que se

indican a continuación:

a) Que su entrega se efectúe antes de los tres meses siguientes a la fecha

de su primera puesta en servicio o, tratándose de vehículos terrestres

accionados a motor, antes de los seis meses siguientes a la citada fecha.

b) Que los vehículos terrestres no hayan recorrido más de 6000 kilómetros,

las embarcaciones no hayan navegado más de 100 horas y las aeronaves

no hayan volado más de 40 horas."

24

Así, por ejemplo, un automóvil de turismo con antigüedad de cinco años y

3.000 kilómetros recorridos es un medio de transporte nuevo a efectos del IVA y

lo mismo puede decirse de un coche con antigüedad de tres días y 10.000 kms.

recorridos.

3.- Ámbito subjetivo y contenido del régimen.

En este punto, hay que distinguir dos posibilidades:

a) Que España sea el Estado miembro de destino del vehículo: el régimen

particular procede cuando, sea quien sea el transmitente que efectúa la entrega

intracomunitaria del vehículo, el adquirente es un particular o persona en régimen

especial. En tal caso:

- La AIB está sujeta y no exenta del IVA español y correlativamente la

entrega está sujeta y exenta del IVA del Estado de origen. Dicha exención es

plena.

- El sujeto pasivo del IVA correspondiente a la AIB es el adquirente y su

única obligación consiste en ingresar el IVA correspondiente a la operación en el

plazo de 30 días desde la AIB y, en todo caso, antes de la matriculación,

mediante el modelo 309.

De esta forma, se consigue que la operación realizada tribute en España sin

que el precio del medio de transporte incluya IVA alguno remanente del país de

origen.

b) Que España sea el Estado miembro de origen y el vehículo se envíe a

otro Estado miembro: el régimen particular procede cuando el vendedor español

es un particular. En tal caso, y a los solos efectos de la venta del medio de

25

transporte nuevo, se le considera empresario (art. 5,uno,e) LIVA), estando la

entrega del vehículo sujeta y exenta del IVA español. Dicha exención es plena y

por lo tanto el vendedor puede solicitar la devolución del IVA soportado al adquirir

el medio de transporte mediante el modelo 308, que deberá presentarse en el

plazo de treinta días a contar desde la entrega, acompañando el original de la

factura de compra del vehículo.

Finalmente, la solicitud de devolución no puede superar el importe del IVA

que se habría repercutido de no estar exenta la entrega intracomunitaria del

vehículo.

3.- Régimen particular de ventas a distancia (arts. 68.tres a seis LIVA y 22

RIVA).

a) Objetivo: La finalidad perseguida en este régimen consiste en evitar la

tributación en origen de determinadas ventas por anuncio o catálogo cuando las

correlativas AIB no están sujetas en destino, desplazando a estos efectos el lugar

de realización de la entrega de bienes.

b) Contenido. Hay que distinguir dos supuestos:

b.1] Cuando España es el Estado miembro de destino. Se trata del caso en

que empresarios de otros Estados miembros venden por catálogo a particulares o

personas en régimen especial cuyas AIB no están sujetas, encargándose del

transporte a España el empresario vendedor. En tal caso, el empresario

repercutirá el IVA de origen y no habrá tributación en destino.

Sin embargo, esta situación no es conveniente si el Estado de origen aplica

tipos impositivos del IVA más bajos que en España, en cuyo caso podrían

generalizarse las ventas por catálogo a consumidores finales desde Estados

26

miembros de la Comunidad con tipos del IVA inferiores a los aplicados en

España. Para evitarlo, se establece que estas ventas a distancia tributarán en

destino cuando concurran los siguientes requisitos:

- Transporte realizado por el vendedor.

- Destinatario particular o persona en régimen especial.

- El objeto de la venta no pueden ser ni medios de transporte nuevos (pues

tienen su propio régimen particular), ni bienes objeto de instalación o montaje

(también tienen sus reglas propias) ni bienes usados vendidos con aplicación del

régimen especial de los bienes usados, objetos de arte, antigüedades y objetos

de colección (tributan siempre en origen).

- El empresario debe haber superado el importe de 4.550.000 ptas. en

ventas a distancia con destino a España en el año anterior o en el año en curso o

debe haber optado por la tributación en España.

Cumplidos estos requisitos, las entregas tributarán en España y el vendedor

deberá cumplir las obligaciones materiales y formales que corresponden a los

sujetos pasivos del impuesto.

b.2] Cuando España es el Estado miembro de origen: las entregas descritas

tributan en España, salvo que el empresario vendedor haya superado el umbral

fijado por el Estado miembro de destino o, sin haber superado dicho umbral, haya

optado por la tributación en destino. La opción se efectúa para un plazo de dos

años y se revoca automáticamente, salvo que sea reiterada.

27

C. LAS OPERACIONES DE COMERCIO EXTERIOR.

Al estudiar esta cuestión, hay que distinguir dos grandes bloques, las

importaciones y las exportaciones.

C.1] Importaciones.

Vamos a examinar a continuación los diversos elementos relativos al hecho

imponible importación: delimitación del mismo, sujeto pasivo, exenciones, base

imponibe...

C.1.1] Delimitación del hecho imponible (artículos 17, 18 y 19 LIVA).

Se considera como importación de bienes la entrada en la Península o

Baleares de bienes procedentes de territorios no comunitarios, o bien de

territorios comunitarios no incluidos en la Unión Aduanera (Ceuta y Melilla, por

ejemplo) o en el territorio de armonización del IVA (Canarias). No obstante,

cuando el bien se coloca desde su entrada en una zona exenta o al amparo de

un régimen suspensivo (salvo el depósito distinto de los aduaneros) la

importación no se produce hasta que los bienes abandonan las zonas o

regímenes citados.

Junto a estos supuestos de importaciones en sentido estricto, la normativa

del IVA (art. 19 LIVA) se refiere a las denominadas operaciones asimiladas a las

importaciones (OAI). Se trata de supuestos en que se han concedido exenciones

para determinadas operaciones subordinadas al cumplimiento de ciertos

requisitos, de forma que si estos eventualmente no se cumplen hay que gravar

para restablecer el equilibrio fiscal, lo que se consigue mediante este hecho

imponible particular.

28

A estos efectos, el artículo 19 LIVA distingue diversos supuestos de OAI:

- OAI relativas a buques y aeronaves, que se examinarán cuando se traten

las operaciones asimiladas a exportaciones.

- OAI relativas a bienes adquiridos al amparo de los regímenes diplomático

o consular.

- OAI relativas a la cancelación de áreas exentas y regímenes suspensivos.

C.1.2] Sujeto pasivo (artículos 86 y 87 LIVA).

Sujeto pasivo del IVA correspondiente a las importaciones de bienes es el

importador, considerándose como tales (art. 86 LIVA).

1º. Los destinatarios de los bienes importados, sean adquirentes,

cesionarios, propietarios o consignatarios que actúen en nombre propio.

2º. Los viajeros, respecto de los bienes que conduzcan al entrar en la

Península o Baleares.

3º. En los demás casos, el propietario de los bienes.

Por lo que se refiere a las OAI, el sujeto pasivo es el propietario, o en su

caso, el arrendatario o fletador del buque o aeronave. Este último supuesto está

pensado para los casos en que el arrendamiento del buque o aeronave se

consideró, en su momento, operación asimilada a exportación exenta del

Impuesto porque el buque se iba a afectar por el arrendatario o fletador a la

navegación internacional (art. 22 LIVA, que examinaremos con posterioridad). Si

eventualmente esa afectación no tiene lugar se produce el hecho imponible OAI,

29

siendo sujeto pasivo del IVA en tal caso el arrendatario o fletador, y no el

arrendador o fletante que aplicó la exención.

C.1.3] Exenciones (arts. 27 a 67 LIVA).

Las exenciones del IVA a la importación se pueden agrupar en las

siguientes categorías:

a) Exenciones análogas a las de las entregas (art. 27 LIVA): su fundamento

se encuentra en razones de neutralidad exterior. En efecto, si la entrega de un

bien en el interior de la Comunidad está exenta del IVA, parece lógico que la

importación de ese mismo bien procedente de un país tercero también debe

beneficiarse de la exención. Se incluyen aquí las importaciones de sangre y

demás elementos del cuerpo humano, las de buques y aeronaves que en el

interior se habrían beneficiado de la exención correspondiente a las operaciones

asimiladas a exportaciones, las de billetes de banco o títulos valores y las de oro

efectuadas por el Banco de España.

Asimismo, se eximen las importaciones de bienes que inmediatamente

después de la importación son objeto de una entrega intracomunitaria exenta del

impuesto. En tales casos, la tributación se produce en el Estado miembro de

destino (donde tiene lugar una adquisición intracomunitaria de bienes) y por ello

se evita el gravamen en el Estado miembro en que tienen lugar la importación.

b) Exenciones análogas a los beneficios arancelarios (arts. 28 a 36 LIVA).

Se trata de bienes respecto de los cuales la importación "no paga" derechos de

importación, por lo que parece razonable que "tampoco pague" el Impuesto sobre

el Valor Añadido. Se trata de importaciones de bienes personales efectuadas con

ocasión de matrimonio o herencia o por estudiantes, así como de importaciones

en régimen de viajeros o de pequeños envíos.

30

c) Otras exenciones (arts. 37 a 62 LIVA): estas exenciones responden a

diversas motivaciones y objetivos, de carácter social, cultural, educativo o de

promoción comercial. Así, por ejemplo, afectan a bienes destinados a organismos

caritativos o filantrópicos, a importaciones en beneficio de personas con

minusvalía o a importaciones de bienes en régimen diplomático o consular.

d) Exenciones técnicas (arts. 63 a 66 LIVA): dentro de este grupo hay que

distinguir tres supuestos:

1º) Reimportación de bienes en el mismo estado en que fueron exportados

previamente (arts. 63 LIVA y 18 RIVA). Esta exención se aplica cuando el

destinatario de los bienes los ha rechazado o ha incumplido las condiciones del

contrato, recuperando los bienes el exportador. No procede la exención cuando

los bienes fueron objeto de una entrega fuera de la Comunidad.

2º) Servicios relacionados con las importaciones y cuya contraprestación

está incluida en la base imponible de dichas importaciones (arts. 64 LIVA y 19

RIVA). Así, por ejemplo, imaginemos que entran mercancías en la Península

procedentes de un tercer país y que antes del despacho de importación

transcurren tres días, durante los cuales un tercero presta servicios de frigorífico

al importador para la conservación de las mercancías.

La contraprestación de esos servicios forma parte de la base imponible del

IVA (art. 83,uno LIVA). Así, si el valor en Aduana de los bienes es de 1.000 y la

contraprestación de los servicios es de 100, la base imponible del IVA será:

Valor en Aduana 1.000

Servicios 100

1.100

31

El importador tiene que pagar el IVA sobre la base imponible de 1.100

pesetas. Si además tuviera que pagar IVA al prestador del servicio, ese servicio

se gravaría dos veces. Para evitarlo, se declara exento el servicio prestado por el

tercero al importador.

3º) Exenciones para evitar la doble imposición (arts. 66 LIVA y 21 RIVA):

Hay que distinguir dos casos:

- Entregas de bienes que van a ser objeto de instalación o montaje en la

Península o Baleares: en estos casos, la entrega se grava en España cuando se

cumplan ciertos requisitos, de manera que no es necesario proceder al gravamen

de la importación.

- Entrada de bienes arrendados por su propietario a un empresario español,

en cuyo caso el servicio prestado se grava en España y no es necesario el

gravamen de la importación. Así, por ejemplo, un empresario norteamericano que

alquila un ordenador a otro español. En este caso, para que se aplique la

exención del IVA es necesario que los bienes entren en régimen de importación

temporal con exención parcial de los derechos de importación.

C.1.4] Base imponible (art. 83 LIVA).

En este punto hay que distinguir una regla general y varias reglas

especiales.

a) Regla general (art. 83,uno LIVA). La base imponible del IVA a la

importación está constituida por el valor en aduana más diversos conceptos en

32

cuanto que estos no estén integrados en el valor en aduana. Tales conceptos son

los siguientes:

- Los impuestos y gravámenes que se devenguen fuera de la Península y

Baleares, incluidos derechos de importación e impuestos especiales, y con

exclusión del IVA.

- Los gastos accesorios (transporte, seguro, embalaje) que se produzcan

hasta el primer lugar de destino de los bienes en el interior de la Comunidad,

considerándose como "primer lugar de destino" el que figura en la carta de porte

o, en su defecto, aquel en que se produce la primera desagregación de los bienes

en la Comunidad.

Así, por ejemplo, imaginemos una importación de ordenadores en relación

con la cual la factura de venta (incluido el transporte y el seguro hasta el domicilio

del importador) asciende a 25.000.000 de pesetas, especificándose en la factura

que el valor de la mercancía, con gastos de transporte y seguro hasta la frontera,

es de 23.000.000 de pesetas. La base imponible de los derechos de importación

será de 23.000.000 de pesetas (valor en aduana de las mercancías) y la base

imponible del IVA a la importación será el valor en aduana (23.000.000), más los

gastos accesorios hasta el domicilio del importador (2.000.000 de pesetas), más

el importe de los derechos de importación.

b) Reglas especiales (art. 83,dos LIVA): se incluyen aquí varios supuestos:

Así:

- Reimportaciones de bienes exportados temporalmente para ser objeto de

trabajos fuera de la Comunidad: la base imponible es el importe de los trabajos,

esto es, el valor añadido fuera de la Comunidad.

33

- O.A.I. relacionadas con buques y aeronaves: la base imponible es el

importe de las operaciones que previamente se beneficiaron de la exención del

IVA por haber sido consideradas asimiladas a las exportaciones. Como hemos

señalado, el hecho imponible O.A.I. pretende restablecer el equilibrio fiscal y para

ello sólo es necesario gravar el importe que previamente se declaró exento.

- O.A.I. relacionadas con áreas exentas y regímenes suspensivos: al igual

que en el caso anterior, la base imponible está constituida por el importe de las

operaciones previamente exentas.

- Importación de productos informáticos normalizados: la base imposible

incluye el soporte y los programas. Esta regla se aplica a la importación de

productos informáticos "estándar" o en serie; si se trata de productos informáticos

específicos no hay importación, ya que tales productos no tienen la consideración

de "bienes" a efectos del IVA.

C.1.5] Otras cuestiones relativas a las importaciones.

Hay que resaltar las siguientes:

a) Devengo: el devengo del IVA se produce cuando tiene lugar el de los

derechos de importación. Tratándose de la salida de bienes del régimen del

depósito distinto de los aduaneros, el devengo se produce cuando tiene lugar

dicho abandono. En cuanto a las O.A.I., el devengo se produce cuando tienen

lugar los hechos mencionados en el art. 19 LIVA.

b) Tipos impositivos: las únicas particularidades se contienen en el art.

90,tres LIVA, de acuerdo con el cual en las reimportaciones de bienes que han

sido objeto de trabajos fuera de la Comunidad se aplicará el tipo correspondiente

a dichos trabajos si se hubiera efectuado en el interior del país. Además, tributan

34

al tipo reducido del 7 por ciento las importaciones de objetos de arte,

antigüedades y objetos de colección.

c) Liquidación (art. 73 RIVA): la liquidación del IVA a la importación se

efectúa ante la Aduana correspondiente, simultáneamente a la de los derechos

de importación. Tratándose de O.A.I., se permite presentar el modelo

correspondiente no sólo ante la Aduana correspondiente directamente sino

también mediante Entidades colaboradoras.

C.2] Exportaciones.

C.2.1.] Régimen aplicable (art. 21 LIVA).

El régimen de las exportaciones en el IVA es el de exención con derecho a

deducción (exención plena), de manera que las mercancías que salen del

territorio de aplicación del impuesto con destino a territorios terceros lo hacen

"desprovistas" de impuestos. Será en el lugar de destino en el que, a través del

gravamen de la importación, se incorporarán a dichas mercancías los impuestos

correspondientes a fin de igualar la situación fiscal de tales bienes con la de los

producidos en el Estado de destino de los mismos.

La exención del IVA de las entregas de bienes con destino a la exportación

se contiene en el artículo 21 LIVA, que distingue dos supuestos fundamentales:

a) Las "exportaciones directas", esto es, aquellos casos en que es el

transmitente el encargado de transportar las mercancías fuera de la Comunidad

(art. 21,1º LIVA). La aplicación de la exención exige en todo caso que el

transmitente de los bienes está en condiciones de probar la salida de los mismos

fuera de la Comunidad Europea.

35

b) Las "exportaciones indirectas", esto es, aquellos casos en que el bien se

vende a un adquirente no establecido ni domiciliado en el territorio de aplicación

del IVA español y es este el que se encarga de "sacar" las mercancías de dicho

territorio y transportarlas a un territorio tercero (art. 21.2º LIVA). Dentro de esta

segunda categoría hay que distinguir tres modalidades:

- Entregas de carácter comercial, en cuyo caso se exige que el transmitente

esté en condiciones de probar la salida de los bienes fuera de la Comunidad

Europea.

- Entregas a viajeros, en cuyo caso la exención se articula mediante el

procedimiento de reembolso y siempre que se cumplan varias condiciones:

· Que los viajeros tengan su residencia habitual fuera de la Comunidad

Europea.

· Que la entrega se contenga en una factura por importe de, al menos,

15.000 pesetas.

· Que los bienes salgan de la Comunidad en un plazo máximo de 3 meses

desde que fueron adquiridos.

- Entregas efectuadas en tiendas libres de impuestos a viajeros con tarjeta

de embarque que acredita que su destino se encuentra fuera de la Comunidad,

así como las entregas efectuadas a bordo de buques o aeronaves con tal destino.

Además de los supuestos citados en las letras a) y b) anteriores, la exención

alcanza a las prestaciones de servicios directamente relacionados con tales

entregas con destino a la exportación (transporte, arrendamiento de medios de

transporte, carga y descarga de las mercancías), así como a los servicios de

36

mediación prestados en relación con tales entregas. Importa señalar que cuando

se producen varias entregas interiores de bienes, seguidas de otra entrega con

destino a la exportación, la exención sólo alcanza a esta última y no a las

anteriores.

C.2.2.] Operaciones asimiladas a las exportaciones (art. 22 LIVA).

Junto a las exportaciones en sentido estricto, que acabamos de examinar, la

normativa del IVA se refiere a las denominadas "operaciones asimiladas a las

exportaciones" respecto de las cuales el régimen del IVA es el de exención plena.

Se incluyen aquí varios supuestos:

a) Operaciones relativas a buques y aeronaves: están exentas del IVA con

derecho a deducción las operaciones relativas a ciertos buques y aeronaves,

fundamentalmente aquellos que se dedican a la navegación internacional. En

este caso, nos hallamos ante operaciones que no son técnicamente

exportaciones pero que tienen un significado económico similar, pues se refieren

a bienes que se utilizan para el desarrollo de actividades económicas que se

realizan fuera del territorio de aplicación del Impuesto. En este caso, la exención

se concede directamente y si con posterioridad se comprueba que el buque o

aeronave no cumple los requisitos exigidos para ello, se produce el hecho

imponible "operación asimilada a importación", con el que se restablece el

equilibrio fiscal.

Así, imaginemos que un empresario, "A", adquiere un buque por 50.000.000

de pesetas el 1 de enero del año N que quiere afectar a la navegación marítima

internacional. La entrega está exenta del IVA como operación asimilada a

exportación.

37

El 1 de junio del año N se lo reparan. El importe de la reparación es de

100.000 pesetas y también aquí hay exención del IVA.

La afectación a la navegación marítima internacional se determina

atendiendo a los trayectos efectuados por el buque durante el año N. Si más del

50 por ciento de tales trayectos corresponde a la navegación marítima

internacional, no hay problema. En otro caso, el 1 de enero del año N+1 se

produce el hecho imponible OAI, cuya base imponible estará constituida por el

importe de las operaciones que se beneficiaron de la exención del impuesto

(50.100.000 pesetas).

b) Operaciones efectuadas en régimen diplomático y consular o para

Organismos internacionales. En este caso tampoco nos hallamos ante auténticas

exportaciones, pero se trata de operaciones realizadas para personas u

Organismos a los que se aplica el principio de extraterritorialidad. A estos efectos,

el artículo 10 RIVA enumera las operaciones a las que se aplica la exención. Por

otra parte, en caso de venta de los bienes adquiridos con exención se produce el

hecho imponible OAI.

c) Transportes internacionales de viajeros por vía marítima y aérea. Se trata

de una exención no reconocida expresamente en la Directiva pero aplicada por

todos los Estados miembros.

C.2.3.] Operaciones relativas a áreas exentas y regímenes suspensivos

(arts. 23 y 24 LIVA).

Las entregas de bienes con destino a áreas exentas (zonas y depósitos

francos, fundamentalmente) y que van a ser colocados en régimen suspensivo

(depósito aduanero, perfeccionamiento activo, transformación en Aduana, entre

otros) están exentas del IVA, así como también las entregas y servicios relativos

38

a dichos bienes mientras permanecen en las áreas bajo los regímenes citados.

Ello se justifica porque se trata de bienes que, generalmente, se van a destinar a

la exportación cuando se produzca su salida de las áreas o depósitos. Cuando

ello no sea así y los bienes vuelvan al territorio de aplicación del impuesto se

producirá el hecho imponible OAI y habrá que liquidar el impuesto

correspondiente a las operaciones que se beneficiaron de la exención.

39