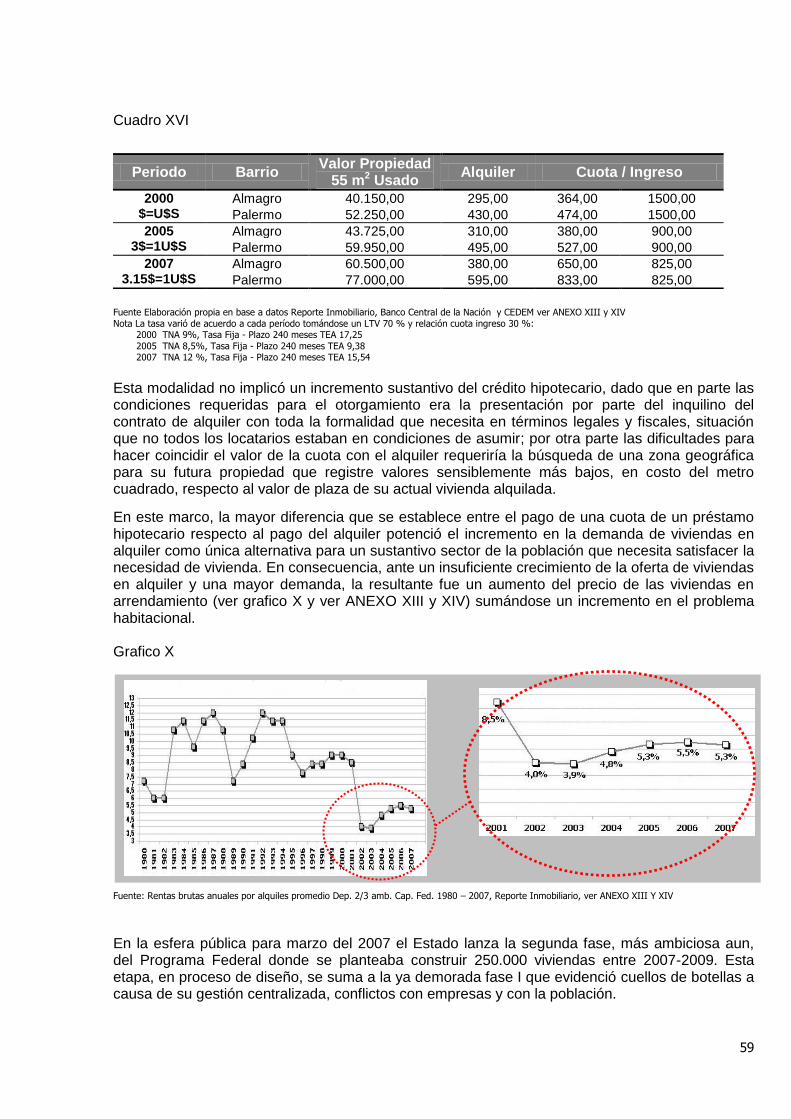

el acceso a la vivienda de familias de bajos ingresos acceso a la vivienda de las familias... · 3...

TRANSCRIPT

1

El acceso a la vivienda para las familias de bajos ingresos1. Recuperación urbana mediante un modelo de gestión e intervención público – privado

Arq. Guillermo L. Cristofani Maestría de Desarrollo de Emprendimientos Inmobiliarios Escuela de Economía y Negocios Internacionales Universidad de Belgrano

1 Registrado en la Dirección Nacional del Derecho de Autor Exp. N° 788905/09.

2

ÍNDICE GENERAL

PROLOGO

1 Introducción

Marco Conceptual de la Investigación

1.1 Breve Reseña Histórica: Las ciudades latinoamericanas 1.2 Producción de ciudad y la transformación social del hábitat

2 Evolución del parque habitacional en la Argentina

2.1 Buenos Aires entre los años de la inmigración crecimiento y desarrollo urbano 2.2 El Estado Benefactor 2.3 Hacia una nueva evolución de la vivienda, políticas del estado “Post – Welfare” 2.4 Democracia y la década del ‟90. 2.5 La actualidad, y el escenario futuro …

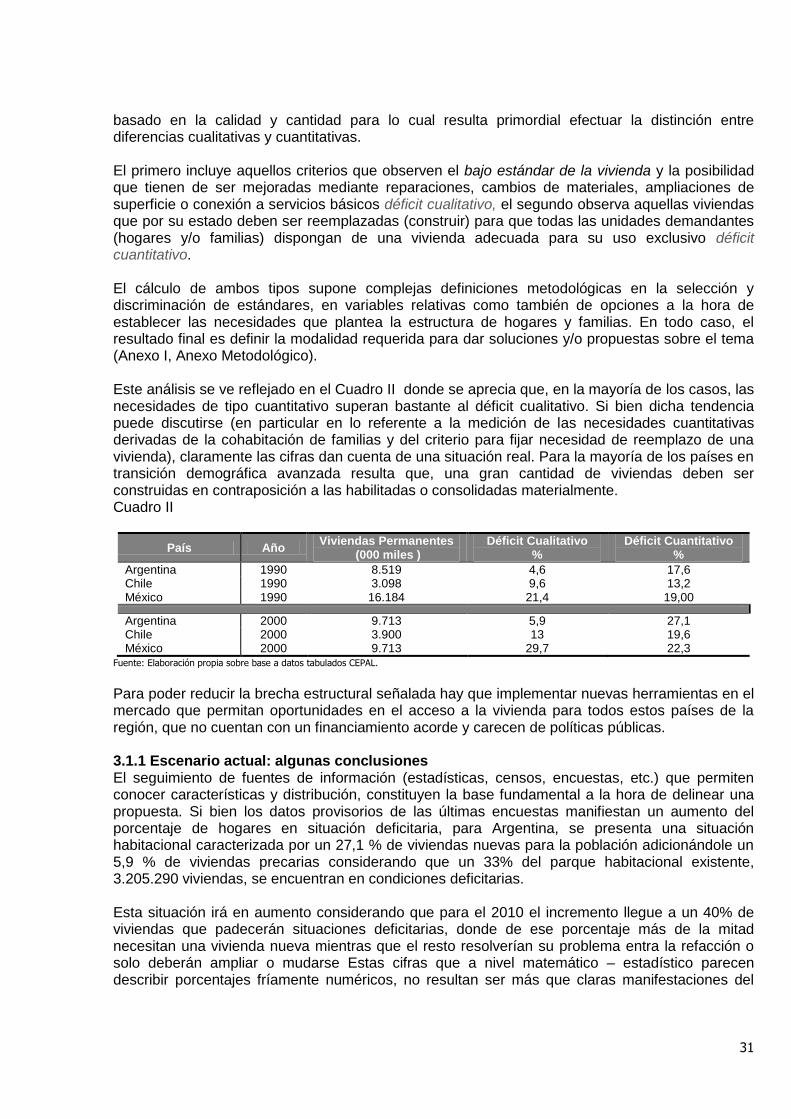

3 Características socioeconómicas de los hogares y el déficit de vivienda

3.1 La situación habitacional Latinoamericana 3.1.1 Escenario actual: algunas conclusiones

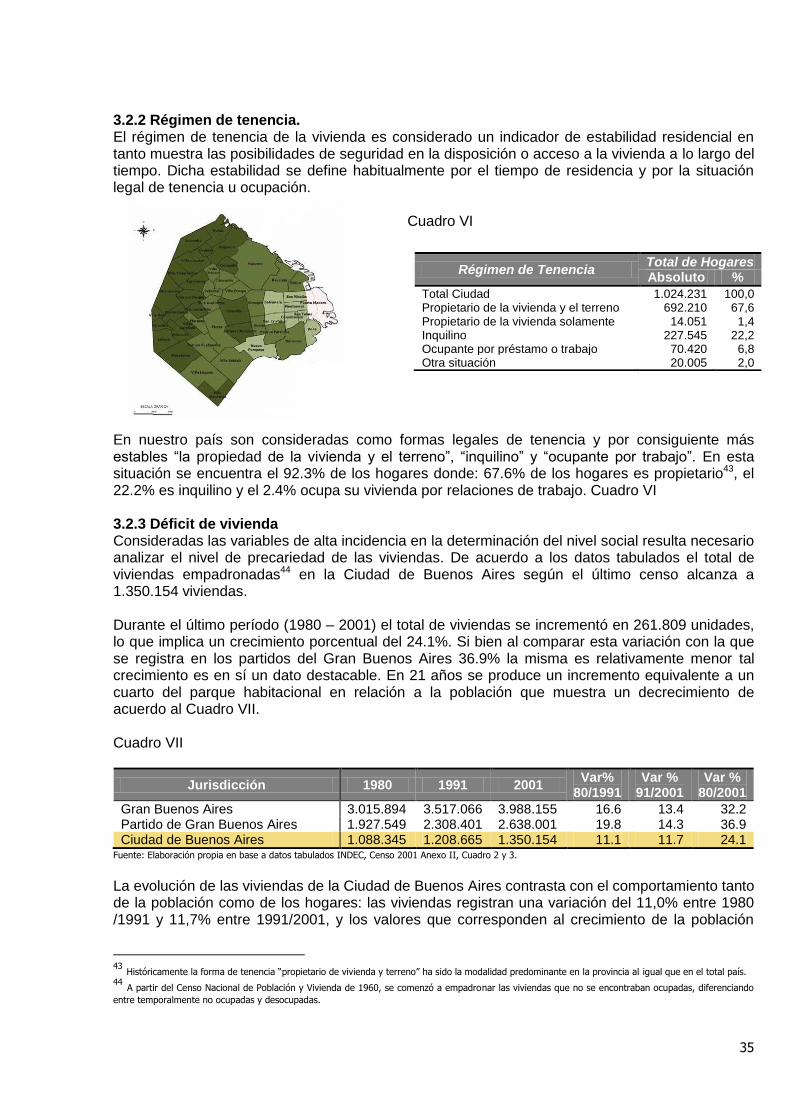

3.2 La Ciudad de Buenos Aires: características de la jurisdicción 3.2.1 Población - Hogares 3.2.2 Régimen de tenencia 3.2.3 Déficit de Vivienda

3.3 Algunas Conclusiones.

4 Definición de la demanda

4.1 Análisis de la Población: La Clase Social 4.1.1 La pobreza: formas de definirlas y calcularlas. 4.2 La tendencia a la desigualdad, cambios en la distribución de ingresos. 4.2.1 La Nueva Pobreza, una categoría heterogenia. 4.2.2 La Invisibilidad de la nueva pobreza. 4.3 Identificación de la Demanda – Características socioeconómicas 4.4 Algunas conclusiones en el análisis

5 Financiamiento y acceso a la vivienda para hogares de menores ingresos

5.1 El Financiamiento en países en desarrollo 5.1.1 El acceso a la vivienda en la Argentina 5.1.2 La vivienda en crisis y post crisis 5.2 Alternativas de fortalecimiento para los instrumentos de créditos hipotecarios y el ahorro. 5.2.1 Vinculaciones del crédito con subsidios habitacionales y ahorro previo 5.2.2 Motivaciones para el ahorro 5.2.3 Aspectos que determinan el ahorro financiero en los grupos de menores ingresos. 5.2.4 Resultados estadísticos y econométricos de algunos casos

6 Situación del mercado para hogares de bajos ingresos

6.1 Urbanización vs. Mercado inmobiliario social 6.2 Producción de tierra urbana social 6.2.1 El Mercado Inmobiliario de los 90 y la Ciudad Invisible del siglo XXI 6.2.2 Vacios urbanos - ¿Área de nueva centralidad para sectores populares?

6.3 Estrategias e instrumentos para la intervención

3

6.3.1 Ley 71, Consejo del Plan Urbano Ambiental PUA 6.3.2 Decreto 23871/44 del Poder Ejecutivo Nacional – Recurso de bienes. 6.3.3 Ley 341 – Políticas de acceso a la vivienda para uso exclusivo y permanente

de hogares de escasos ingresos. 6.4 Reflexiones para el esquema de financiamiento

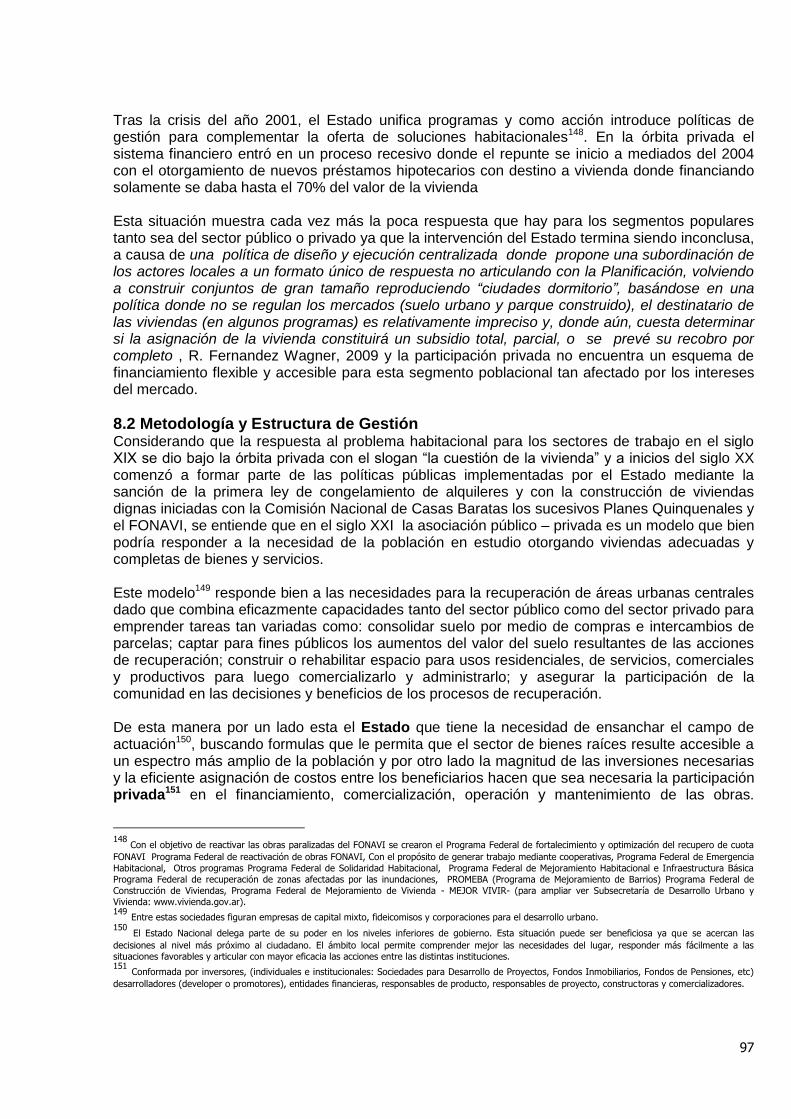

7 Estructura de Gestión

7.1 Las sociedades de capital mixto publico-privado 7.2 Las sociedades públicas 7.3 Instrumentos para el financiamiento de inversores 7.3.1 Garantías públicas o préstamos 7.3.2 Subsidios cruzados 7.3.3 Incremento en los ingresos tributarios. 7.3.4 Derechos de desarrollo transferibles 7.3.5 Mercado de Capitales 7.4 Algunos ejemplos de aplicación de estos instrumentos 7.5 Algunas conclusiones y reflexiones. 8 Metodología y estructuración de la propuesta

8.1 Determinantes microeconómicos del acceso a la vivienda 8.2 Metodología y Estructura de Gestión 8.3 Definición de la variable y datos utilizados: PROPUESTA 9 La recuperación de áreas degradas para el acceso a la vivienda de familias de bajos Ingresos, una alternativa posible. 9.1 Implementación de las soluciones planteadas

BIBLIOGRAFIA

Bibliografía consultada Website

ANEXOS

ANEXO I Anexo Metodológico ANEXO II Cuadro 1 Distribución de los hogares y variación porcentual

Total país según provincias Año 1991 y 2001

Cuadro 2 Viviendas empadronadas y distribución porcentual Total país según provincias Año 1980, 1991 y 2001 Cuadro 3 Variación porcentual de las viviendas empadronadas Total país y jurisdicción Año 1991 y 2001

Cuadro 4 Total Viviendas empadronadas 1960, 1970, 1980, 1991, 2001

Grafico 1 Evolución de la población por sexo y grupos de edad en la ciudad de Buenos Aires censo 1914/ 1947/ 1991 y 2001

Grafico 2 Proyección de población evolución 1980 – 2010 ANEXO III Ciudad de Buenos según barrios y distritos escolares Cuadro 1 Variación porcentual de los hogares según barrio Año 1991 y 2001 Cuadro 2 Variación porcentual de población según barrio Año 1991 y 2001

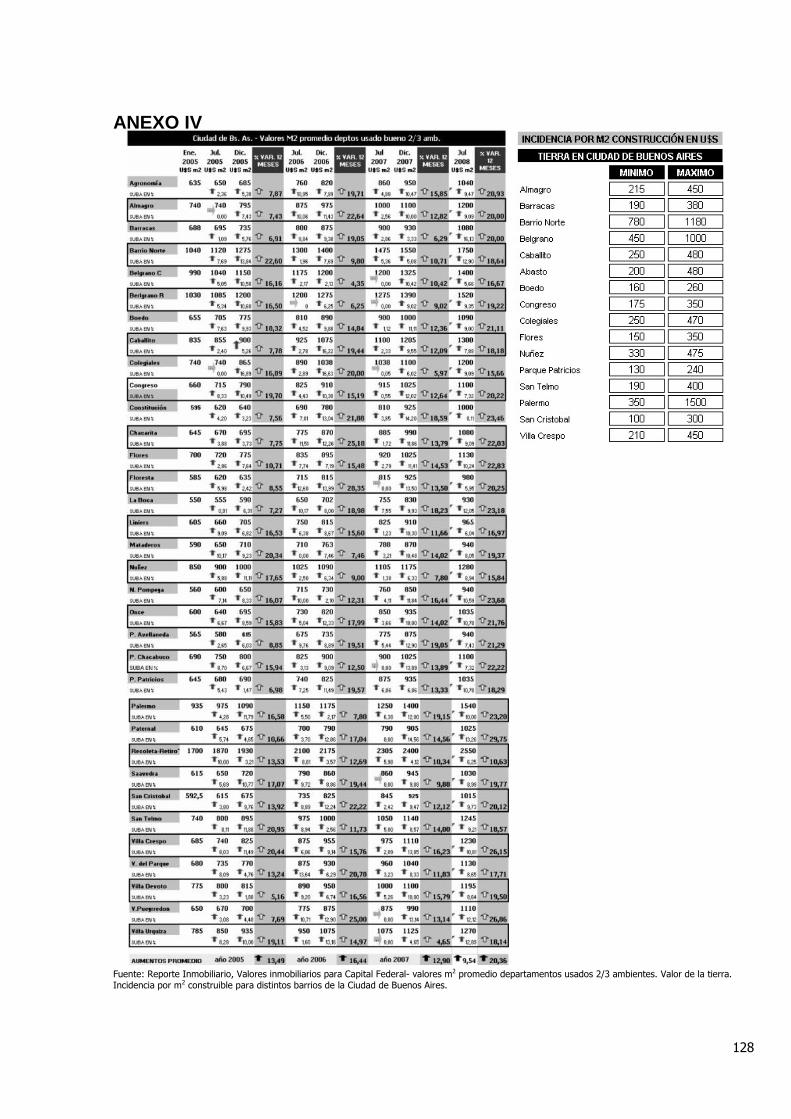

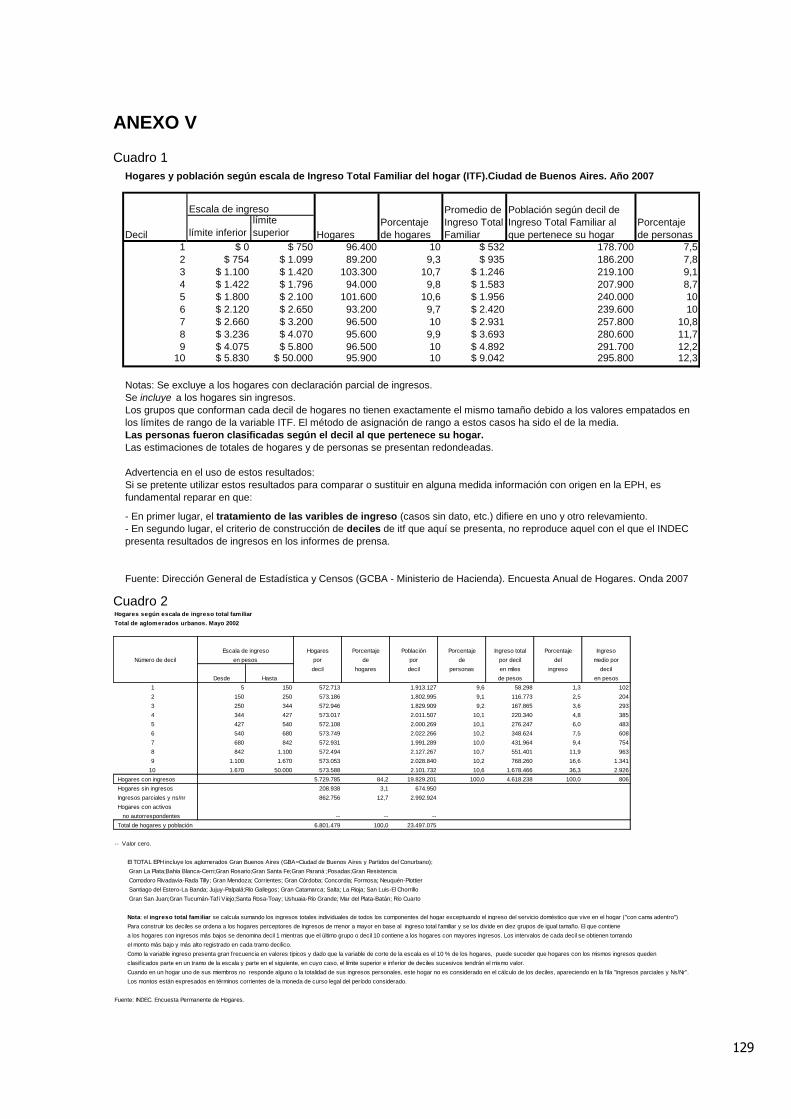

ANEXO IV Ciudad de Buenos Aires valores inmobiliarios para Capital Federal ANEXO V Cuadro 1 Hogares y población según escala de ingresos, Ciudad de Bs As. 2007

Cuadro 2 Hogares según escala de ingresos total familia. Total aglomerados Mayo 2002

4

Cuadro 3 Hogares según escala de ingresos total familia. Total aglomerados 2007

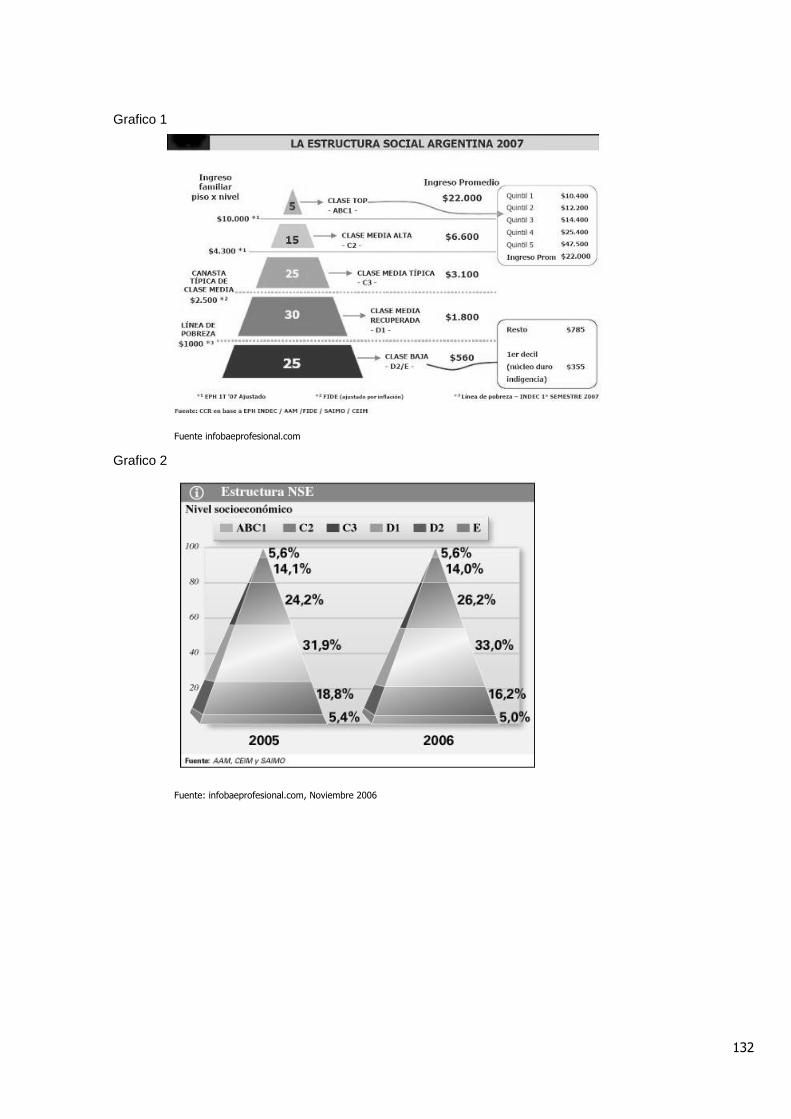

ANEXO VI Grafico 1 Estructura social Argentina 2007

Grafico 2 Estructura NSE

ANEXO VII Cuadro 1 Ranking de préstamos hipotecarios por entidad Cuadro 2 Evolución de la tasa de interés préstamos hipotecarios durante período 1993/2001

Gráfico 1 Participación del crédito al sector privado y de los hipotecarios respecto al PIB (1994-2006).

Grafico 2 Participación del Financiamiento Bancario Hipotecario respecto a las compras de inmuebles registrales en la Ciudad de Buenos Aires (1990/2007)

ANEXO VIII Grafico 1 Ciudad de Bs As. Acumulado anual cantidad total de escrituras traslativas

de dominio 1998-2008 Grafico 2 Ciudad de Bs as. Cantidad de compraventa totales anuales

con hipotecas y sun hipotecas

Grafico 3 Ciudad de Bs As porcentaje de participación de las hipotecas en operaciones de compra venta – sobre acumulado Grafico 4 Escrituras Hipotecas Cancelaciones ANEXO IX Modelos de movilización de recursos financieros para la vivienda Impacto del subsidio habitacional directo ANEXO X Grafico 1 Evolución del valor del metro cuadrado (1977/2007) Grafico 2 Evolución del costo de construcción Dic. 1991 – Oct. 2008

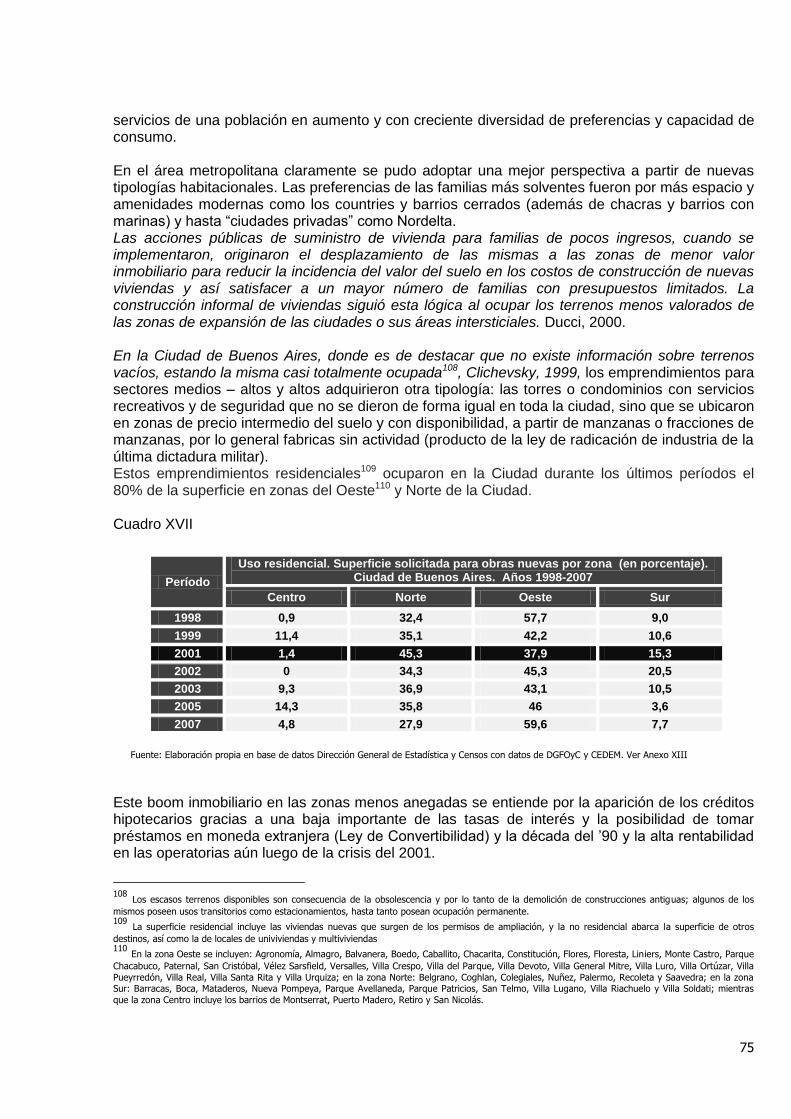

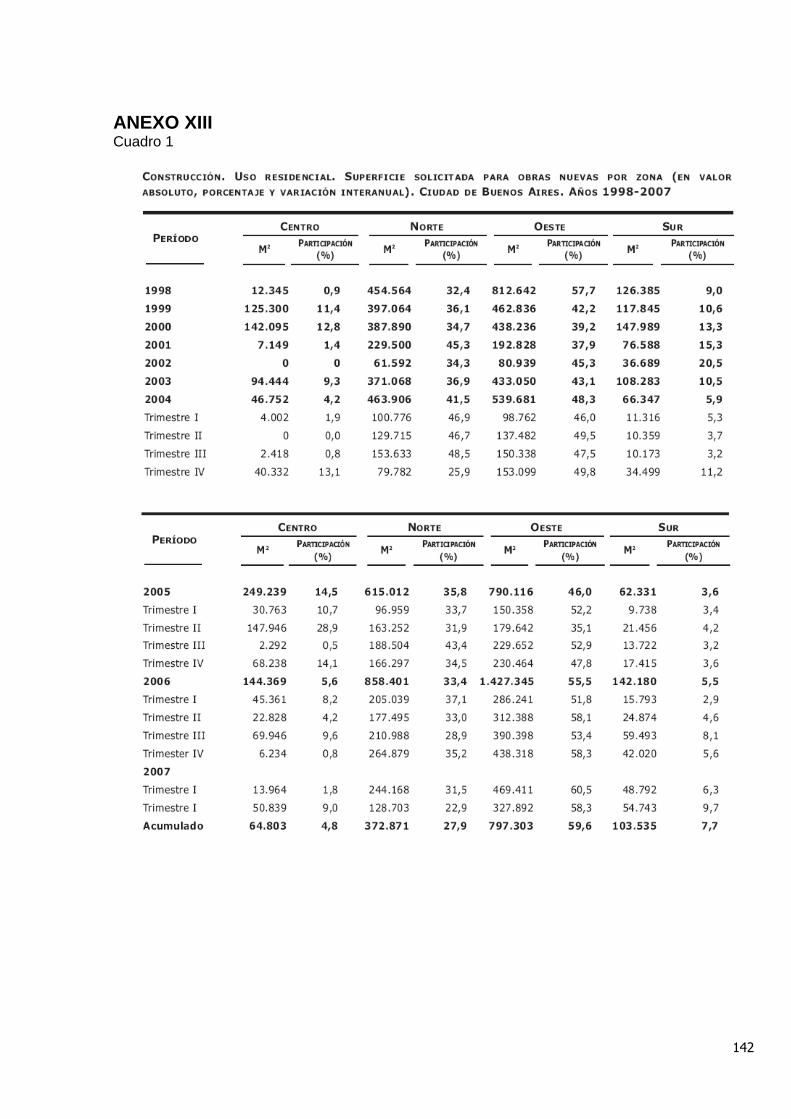

ANEXO XI Grafico 1 Modelo residencia en altura Grafico 2 Programa ayudas urgente ANEXO XII Simulador de Prestamos Banco Ciudad ANEXO XIII Cuadro 1 Uso Residencial. Superficie solicitada para obra nueva por zona

Cuadro 2 Precios (3,15$ = 1U$S) departamentos a estrenar dos ambientes por m2 por

barrio CABA 2º quincena de Julio 2005.

Cuadro 3 Precios (3,15$ = 1U$S) departamentos usados dos ambientes por m2 por barrio

CABA 2º quincena de Julio 2005.

Cuadro 4 Precios (3,15$ = 1U$S) departamentos a estrenar dos ambientes por m2 por

barrio CABA 2º quincena de Julio 2007.

Grafico 1 Ubicación geográfica en la ciudad.

Evolución de precios Julio, Octubre 2006/ Enero Abril Julio 2007

Cuadro 5 Precios (3,15$ = 1U$S) departamentos usados dos ambientes por m2 por barrio

CABA 2º quincena de Julio 2007.

Grafico 2 Ubicación geográfica en la ciudad.

Cuadro 6 Precios (3,15$ = 1U$S) departamentos y diferencia de variación interanual.

Entre operaciones nuevos y usados de dos ambientes. CABA 2006 - 2007.

ANEXO XIV Cuadro 1 Precios departamentos en alquiler por barrio CABA 2º quincena de Julio 2007.

Grafico 1 Ubicación geográfica en la ciudad.

ANEXO XV Mercado de Tierras ANEXO XVI Programas del IVC ANEXO XVII Relevamiento de las propuestas ANEXO XVIII La institución Legal del Fideicomiso ANEXO XIX Comunicados Banco Central ANEXO XX Artículos

INDICE DE CUADROS

Cuadro I Distribución de la población urbana y rural en Latinoamérica. Cuadro II Análisis del déficit habitacional Latinoamérica (cualitativo y cuantitativo). Cuadro III Distribución poblacional por períodos 1947-2001. Cuadro IV Total de hogares y su variación porcentual período 1991 – 2001. Cuadro V Distribución de barrios según porcentual de hogares Año 1991 – 2001. Cuadro VI Distribución de régimen de tenencia.

5

Cuadro VII Déficit d vivienda y su variación porcentual por períodos 1980 – 1990 – 2001. Cuadro VIII Crecimiento población y parque habitacional. Cuadro IX Distribución del estado de vivienda en la Ciudad de Buenos Aires. Cuadro X Distribución de Barrios según porcentual del déficit. Cuadro XI Análisis del déficit habitacional Ciudad de Buenos Aires (cualitativo y cuantitativo). Cuadro XII Estructura social y distribución de ingresos. Cuadro XIII Créditos Hipotecarios en Latinoamérica. Cuadro XIV Crecimiento de actividad inmobiliaria según períodos. Cuadro XV Productos ofrecidos banca pública / privada. Cuadro XVI Cuota Alquiler vs Crédito hipotecario cuota ingreso Cuadro XVII Distribución territorial de la superficie residencial Cuadro XVIII Variación del precio promedio del suelo por barrios INDICE DE GRAFICOS

Grafico I Evolución poblacional en la Ciudad de Buenos Aires 1991 – 2001 Grafico II Incidencia de viviendas usadas y deficitarias Grafico III Distribución de ingreso vs Evolución de Salario. Grafico IV Pobreza, Indigencia y Desempleo vs Evolución Salario Grafico V Pirámide de la estructura social. Grafico VI Pirámide de la estructura social vs Escala de ingreso. Grafico VII Valor m2/ Ingresos vs Evolución salario. Grafico VIII PIB construcción vs PIB general. Grafico IX Departamentos nuevos vs Departamentos usados. Grafico X Evolución alquileres. Grafico XI Evolución centros urbanos Grafico XII Intervenciones fragmentadas Grafico XIII Valor promedio departamentos nuevos por barrios Valor promedio departamentos usados por barrios. Grafico XIV Mapa de viviendas desocupadas vs viviendas deficitarias. Grafico XV Esquema de sociedades de capital mixtos Grafico XVI Esquema de sociedades públicas. Grafico XVII Evolución de esquema de gestión. Grafico XVIII Esquema propuesta Grafico XIX Ubicación de terrenos propuestos Grafico XX Esquema legal.

6

Agradecimientos Esta tesis, si bien ha requerido de esfuerzo y mucha dedicación por parte del autor, no hubiese sido posible su finalización sin la cooperación desinteresada de todas y cada una de las personas que a continuación citaré y muchas de las cuales han sido un soporte muy fuerte. Mi más sincero agradecimiento a la Decana Arq. Mónica Fernandez, al Director Arq. Fernando Burone, al Director de Tesis Arq. Gervasio Ruiz de Gopegui y a los profesores Lic. Ricardo Piegari y Arq. Raul Beati a quienes debo el realizar la Maestria en una Universidad tan prestigiosa como lo es la Universidad de Belgrano. De la misma forma un especial agradecimiento al Banco Santander Río por el apoyo económico que me brindo para poder iniciar esta especialización profesional en su primer etapa, la Arq Mabel Modanesi por tener la paciencia ante mis dudas de novato y escuchar atentamente los problemas que a lo largo de esta Tesis surgieron y resolvimos en conjunto y al Sr. Walter Pane y Srta. Luciana Condoluci por la ayuda con las imágenes y gráficos. Hoy y siempre a mis padres porque a pesar de no estar presentes físicamente, se que procuraron mi bienestar desde un principio y está claro que si no fuese por el esfuerzo realizado por ellos, mis estudios de tercer ciclo no hubiesen sido posible, a mi abuela Querubina y mi hermano Jorge quienes todos los días alentaron a que me especializara, también a toda mi familia que desde el primer momento me brindaron y me brindan todo el apoyo, colaboración y cariño sin ningún interés. Un agradecimiento especial al Dr. Carlos Canepa de la Dirección General de Asuntos Jurídicos, la Lic. Erika Carlsson de Unidad Ministro y la Lic. Myriam Selman de la Coordinación Técnica de Asistencia Social Directa pertenecientes al Ministerio de Desarrollo Social, al Sr. Alejandro Navarro por sus consejos que me permitieron arribar a la luz del camino, su colaboración que estuvo a cada instante, su paciencia ante mis enojos y el apoyo incondicional brindado desde siempre, la Arq. Maria Laura Calle porque en su compañía las cosas malas se convierten en buenas, la tristeza se transforma en alegría y la soledad no existe, a mis compañeros del Ministerio por hacerme reír y brindarme su amistad. No quisiera olvidarme de Lucas, Marcelo, Laura, Maria Silvia, Fernanda, Silvia, Adriana, Fernanda C., Andrea, Laurita, Diana, Fernando, Mariana, Luciana, Fernanda, Jabo y a todas y cada una de las personas que han vivido conmigo la realización de esta tesis, con sus altos y bajos y que no necesito nombrar porque tanto ellas como yo sabemos que desde los más profundo de mi corazón les agradezco el haberme brindado todo el apoyo, colaboración, ánimo y sobre todo cariño y amistad.

7

Resumen

El objetivo de este trabajo es mostrar como con la instrumentación de estrategias de gestiones público-privadas es posible abordar y dar respuesta a la problemática habitacional para familias de bajos ingresos generando a su vez oportunidades de inversión. La transformación que tuvo el mercado de vivienda, consecuencia del empobrecimiento poblacional durante las últimas décadas profundizada con la crisis ocurrida del 2001, donde los propietarios pierden su vivienda, los inquilinos no pueden alquilar y se ven forzados a mudarse a una pensión o los habitantes de hoteles y pensiones buscan refugio en una casa tomada, es aún un tema a resolver. Las soluciones a gran escala operadas desde el Gobierno a través de programas de mejoramiento habitacional e infraestructura básica, demandan una fuerte inversión por parte del Estado no existiendo en ellas desarrollos habitacionales integrados con claras políticas de planificación urbana y regulación de los mercados de suelo aumentando aun más los conflictos entre ciudad y vivienda. Por otra parte el financiamiento crediticio como alternativa privada resulta en el mediano plazo imposible ante el descalce que existe entre salario vs valor vivienda conformándose en otra propuesta insuficiente para cubrir las necesidades de esta franja importante de la población invisible ante un Estado ausente y a los mercados de financieros. Por tal motivo la propuesta intenta demostrar la viabilidad de utilizar tierras e inmuebles ociosos o abandonados en poder de entidades públicas o privadas localizados en áreas centrales de la ciudad donde estos enclaves suponen una oferta cuantitativamente importante y un potencial de actividad como oferta efectiva para desarrollar viviendas destinadas a familias de bajos recursos aprovechando la posibilidad de movilizar el stock existente. Se propone que el Estado junto con entidades privadas configure el nuevo escenario en la generación de inversiones y nuevos proyectos habitacionales. Todo esto articulado con una política urbana cuyas principales energías se concentran en mejorar el desarrollo de ciudades funcionales, equitativas, eficientes y socialmente integradas con viviendas que reconozcan la diversidad de la demanda. Una vez más se reformula el cuadro de participación de los interesados donde se reorganizan los roles que tendrán los actores intervinientes: El Estado como promotor de políticas territoriales, el financiamiento otorgado por las entidades públicas o privadas y las familias populares como destinatarios de las viviendas. De esta forma, este modelo de gestión plantea en un escenario actual promover la reformulación de nuevas áreas de centralidad como nueva forma de oxigenación de vivienda activando circuitos de financiamiento que permita que una franja poblacional se sienta incluida en la sociedad.

8

Sommario L'obiettivo di questo lavoro è di mostrare come con la strumentazione delle strategie delle amministrazioni pubbliche -private è possibile avvicinarsi e dare alla risposta problematica a residenziale per le famiglie del reddito basso che genera pure le occasioni dell'investimento. La trasformazione che ha avuta il mercato della casa, conseguenza della popolazione l'impoverimento durante le ultime decadi ha approfondetto con la crisi accaduta del 2001, dove i proprietari perdono la loro casa, che i renters non può affittare e sono essi stessi mudar forzato una pensione o gli abitanti degli hotel e delle pensioni cercano il rifugio in una casa presa, è ancora a conforme a risolvono. Le soluzioni su vasta scala hanno funzionato a partire dal governo con i programmi di miglioramento residenziale e l'infrastruttura di base, ancor più richiede un forte investimento da parte della condizione che non esiste in loro gli sviluppi residenziali integrati con le politiche libere della progettazione urbana e la regolazione dei mercati di messa a terra che aumentano i conflitti fra la città e la casa. Da un lato il finanziamento di accreditamento poichè l'alternativa è prevalso esso è nel termine impossibile medio prima toglie che la casa esiste fra lo stipendio contro il valore che è soddisfatto in un'altra proposta insufficiente per riguardare i bisogni di questa striscia importante della popolazione invisibile prima di una condizione assente ed ai mercati dei finanzieri. Da tale motivo la proposta prova a dimostrare l'attuabilità alla terra di uso ed alle costruzioni al minimo o di sinistra nel potere delle organizzazioni pubbliche o sfavorite individuate nelle zone centrali della città in cui queste zone franche suppongono quantitativamente un rifornimento importante ed in un potenziale di attività come efficace rifornimento sviluppare le case destinate alle famiglie delle risorse basse che sono utili la possibilità della mobilitazione delle azione attuali. Si ha precisato che la condizione con le organizzazioni riservate forma la nuova scena nella generazione di investimenti e di nuovi progetti residenziali. Tutto questo ha articolato con una politica urbana di cui le energie principali sono concentrate nel miglioramento dello sviluppo delle città funzionali, giuste, efficienti e socialmente sono integrate con le case che riconoscono la diversità della richiesta. Ancora una volta l'immagine di partecipazione di quelle interessate è riformulata dove i rulli sono riorganizzati che avranno gli attori d'intervento: La condizione come il promotore delle politiche territoriali, il finanziamento assegnato dal pubblico di organizzazioni o sfavorito e le famiglie popolari gradicono i adressees delle case. Di questa forma, questo modello dell'amministrazione si alza in una scena attuale per promuovere la nuova formulazione delle zone nuove di centralidad come nuova forma di circuiti d'attivazione di ossigenazione della casa di finanziamento che permette quel una popolazione che la striscia ritiene includente nella società.

9

Abstract

The objective of this work is to show as with the instrumentation of strategies of public-private managements it is possible to approach and to give problematic answer to residential for families of the low income generating as well opportunities of investment. The transformation that had the house market, consequence of the population impoverishment during the last decades deepened with the happened crisis of the 2001, where the proprietors lose their house, the renters cannot rent and they are themselves forced mudar a pension or the inhabitants of hotels and pensions look for refuge in a taken house, is still a subject to solve. The solutions on a large scale operated from the Government through programs of residential improvement and basic infrastructure, even more demand a strong investment on the part of the State not existing in them residential developments integrated with clear policies of urban planning and regulation of the ground markets increasing the conflicts between city and house. On the other hand the credit financing as alternative prevailed it is in the medium impossible term before takes off that house exists between wage versus value being satisfied in another insufficient proposal to cover the needs with this important strip of the invisible population before an absent State and to the markets of financiers. By such reason the proposal tries to demonstrate the viability to use idle or left earth and buildings in the power of located public or deprived organizations in central areas of the city where these enclaves suppose an important supply quantitatively and a potential of activity like effective supply to develop houses destined to families of low resources being useful the possibility of mobilizing the existing stock. One sets out that the State along with private organizations forms the new scene in the generation of investments and new residential projects. All this articulated with an urban policy whose main energies are concentrated in improving the development of functional, equitable, efficient cities and socially integrated with houses that recognize the diversity of the demand. Once again the picture of participation of the interested ones is reformulated where the rolls are reorganized that will have the intervening actors: The State like promoter of territorial policies, the financing granted by the organizations public or deprived and the popular families like adressees of the houses. Of this form, this model of management raises in a present scene to promote the reformulation of new areas of centralidad as new form of house oxygenation activating circuits of financing that allows that a population strip feels including in the society.

10

Director de Tesis Gervasio Ruiz de Gopegui Arquitecto. Universidad de Belgrano. Master en Dirección de Empresas Constructoras e Inmobiliarias (M.D.I).Universidad Politécnica de Madrid - España. Posgrado en Project Management. Instituto Tecnológico Buenos Aires. (I.T.B.A). Posgrado en Real Estate Business. Real Estate Institute. New York University - Estados Unidos.

Asesores Técnicos Mabel Modanesi / Área Vivienda – evolución Arquitecta. Universidad Nacional de Rosario Especialista en Planificación Urbana y Regional - CEUR-SAP Asesora Administrador General Instituto Vivienda Provincia de Buenos Aires Coordinadora Académica Posgrado Hábitat y Pobreza Urbana en América Latina. FADU -UBA. Coordinadora Instituto de Hábitat y Vivienda Social. CPAU. Universidad de Morón. Directora Instituto de Vivienda y Medioambiente. Universidad de Morón. Co-Directora Programa de Investigación-Acción-Desarrollo de Taller de Vivienda Social. Consejera Académica. Arq. Raul Beati / Áreas Economía y Administración Arquitecto. Universidad de Buenos Aires Profesor Adjunto de Gestión de Proyectos – FADU – UBA Profesor Invitado – Maestría en Gestión de Emprendimientos Inmobiliarios – UB Profesor Coordinador del Módulo de Gestión Estratégica de Proyectos – GED – FADU – UBA Profesor de Gestión de Proyectos en el Posgrado de Identidad Corporativa – FADU - UBA Myriam Selman / Área Social Lic. en Trabajo Social. Especialista en Ciencias Sociales, Educación y Nuevas Tecnologías. FLACSO Integrante del Equipo Profesional de la Subsecretaría de Abordaje Territorial. Ministerio de Desarrollo Social.

Docente - investigadora de la Universidad Nacional de La Matanza Asesora de organizaciones de la sociedad civil

11

Presentación del tema a desarrollar El proceso de transformación que tuvo el mercado de vivienda, consecuencia del empobrecimiento poblacional durante la última década profundizada con la crisis ocurrida del 2001, donde los propietarios pierden su vivienda, los inquilinos no pueden alquilar y se ven forzados a mudarse con sus familias o los habitantes de hoteles y pensiones buscan refugio en una casa tomada es aun un tema a resolver. Las soluciones operadas desde el Gobierno a través de programas de mejoramiento habitacional e infraestructura básica, demandan una fuerte inversión por parte del Estado no existiendo en ellas acciones de gran impacto que sean eficientes en mejorar la calidad de vida y dar respuesta a las necesidades de las familias populares o también llamados “nuevos pobres” 2. Este sector de la población ha sufrido durante los últimos años los constantes cambios institucionales y las variables sobre la política salarial poniendo en crisis el modelo de vivienda y desnudando la relación entre burocracia estatal y el sector empresarial. De esta forma se propone que el Estado junto con entidades privadas configuren un nuevo escenario en la generación de inversiones y nuevos proyectos habitacionales. Todo esto articulado con una política urbana cuyas principales energías se concentran en mejorar el desarrollo de ciudades transformándolas para que sean más funcionales, equitativas, eficientes y socialmente integradas con viviendas inclusivas que reconozcan la diversidad de la demanda. Este trabajo intenta demostrar la viabilidad de utilizar tierras e inmuebles ociosos o abandonados dentro de la Ciudad de Buenos Aires en poder del Estado o privados localizados en áreas centrales o zonas degradadas, donde estos enclaves suponen una oferta cuantitativamente importante y un potencial de actividad como oferta efectiva para alojar viviendas destinadas a familias de bajos recursos. De esta manera se trata de aprovechar la posibilidad de movilizar el stock existente, reutilizando la infraestructura y espacios públicos y ofreciendo una solución para las familias de bajos ingresos.

* Se deriva en el Urbanismo como proceso de transformación del área a trabajar “áreas de nueva centralidad

Palabras claves: Rehabilitación edilicia vs. Reinserción Urbana. Rentabilidad económica vs. Rentabilidad social. Mercado de capitales vs. Economía social.

Objetivos

La propuesta radica en proponer un modelo de gestión e instrumentos destinados a mejorar y proporcionar el desarrollo de ciudades funcionales, equitativas y socialmente integradas, con

2 …La historia de la evolución de las familias de clase media y bajas en la Argentina tienen en común un mismo elemento, el deterioro de la situación

alcanzada en el pasado, pero, simultáneamente son diferentes entre sí porque en cada una de ellas la caída comienza y termina en distintos lugares haciendo que estas pérdidas visibles y muy sentidas signifiquen un cambio total del estilo de vida: sacrificio de “lo secundario” para proteger en última

instancia “lo básico”. En estos cambios los ingresos marcan un límite entre quienes pueden acceder a una canasta básica de bienes y servicios y quienes no pueden hacerlo, cruzando la línea en algún momento. Cada uno pertenece a un grupo diferente que conforman este universo, están los pobres estructurales, es decir los pobres de antigua data, que en el pasado habían podido escapar de la miseria y que recayeron en ella en la última década; están

aquellas familias que nunca fueron pobres –ni imaginaron que podrían- y caen por consecuencias de otras variables relacionadas con la crisis como: el desempleo, la falta de ingresos, la precariedad laboral ellos son aquellos llamados empobrecidos y por último están aquellas familias de clase media que si

bien sufren una impresionante movilidad descendente, no llegan a atravesar la línea de pobreza, no son rigurosamente pobres ni empobrecidos, sino los nuevos pobres…. Esquivel, Valeria y Roxana Maurizio, Nuevo régimen económico y equidad Revista Laboratorio, Argentina 2006

CAMPO* TEMA EJES PROYECTO

Economía – Arquitectura Coparticipación Vivienda /Tierra/ Inmuebles Gestión Público- Privada

12

viviendas que reconozcan la diversidad de la demanda acelerando la solución de las familias del sector informal; generando un mecanismo que pueda resolver el déficit habitacional con la rehabilitación de edificios, utilización de suelo vacante, avanzando en la modernización de la gestión urbana a través de instrumentos legales y normativos junto con el desarrollo de una planificación territorial y consolidando la asociación público – privada para generar nuevas alternativas de inversión. Conforme a esto se pretende: Mitigar la situación de las familias que viven en condiciones de precariedad. Disminuir el déficit habitacional y focalizar una inversión en sectores medios-bajos. Modernizar la gestión de las ciudades actualizando los instrumentos de gestión. Mejorar la calidad de vida en las ciudades poniendo en valor las áreas degradadas.

Antecedentes Los procesos de cambio en la urbanización comenzaron a ocurrir en América Latina a partir de la década ‟40, en ese momento la urbanización se dirigió hacia la expansión periférica acompañado con el traslado de las actividades industriales desde las áreas centrales tradicionales hacia localizaciones con mejores facilidades de acceso y donde se pueden construir instalaciones capaces de acoger las nuevas tecnologías3 dejando amplias zonas desafectadas en el área central. En la actualidad este cambio se efectúa hacia la ciudad existente pasando de esta manera de una tendencia exógena y centrífuga del desarrollo urbano, hacia una endógena y centrípeta. Con esta vuelta a la urbe construida los sectores abandonados, que fueron ocupados o intrusados por actividades y servicios de menor productividad y por familias populares que habitan, sin costos, las residencias degradadas, cobraron un peso singular y su naturaleza cambio planteándose nuevos retos y mecanismos de intervención. Estos enclaves suponen una oferta cualitativa y cuantitativamente importante sumado al potencial de actividad evidente en función de su buena posición respecto del sistema de accesos de la Ciudad, su vinculación a importantes ejes viarios y la proximidad a puntos de intercambio entre sistemas de transporte urbano, metropolitano e incluso internacional. La disponibilidad a distinto plazo de estos paquetes de “suelo urbano”, permitieron sentar las bases para una estrategia de progresiva incorporación a la Ciudad. Es ahí donde reformulo el pensamiento del Arq. Raúl F. Wagner4 y considero en “… pensar a estas zonas como suelo para usos urbanos “sociales”: vivienda para población de bajos ingresos, donde se utilizarían las infraestructuras públicas y equipamientos colectivos existentes..” esta idea me resulta interesante al considerar que en la actualidad estos sectores de la ciudad se encuentran ocupados por familias populares y considerando el efecto que provoco el urbanismo de la década del ‟90 sería importante reconsiderar un esquema de urbanización en estas zonas y pensar si : ¿Estas áreas degradadas pueden ser vistas como un potencial espacio de crecimiento y conformación de vivienda para familias de bajos ingresos? o ¿Qué puede pasar con las áreas de nuevas centralidad en este contexto? Intentar responder estas preguntas me llevo a formular una hipótesis respecto de su posible devenir donde la idea de pensar si se podría estar viviendo el aparecimiento de nuevas formas de

3 Los gobiernos urbanos acompañaron estas tendencias de los mercados inmobiliarios con planes de desarrollo urbanístico que destinaban suelo de la

periferia para las nuevas urbanizaciones y recalifican áreas urbanizadas dotándola de servicios para los nuevos centros favoreciendo de este modo el

crecimiento por extensión y la policentralidad de la estructura urbana. Mejorando las condiciones de accesibilidad a los servicios para los ciudadanos al acercar estas actividades a sus lugares de residencia y reducir los desplazamientos y congestión. Regulando el crecimiento de los precios del suelo en el

núcleo de máxima actividad al proponer nuevos emplazamientos con funciones centrales que diversifican la oferta y reducen la presión sobre el núcleo más tradicional. Rojas, 2004. 4 Investigador – Docente de la Universidad de Gral. Sarmiento.

13

“oxigenación” de vivienda a partir de reutilizar estas áreas abandonadas y degradadas que cuentan con un alto porcentajes de inmuebles ociosos a la espera de ser utilizados como suelo latente. De esta manera la recuperación de estas sectores como nuevas viviendas es de conveniencia para toda la comunidad, ya que la falta de tierra vacante hace imprescindible la incorporación de estos “nuevos vacios urbanos” como tierra latente para poder dar respuesta a la emergencia habitacional5 en que se encuentra la ciudad6. En este contexto y sumando lo manifiesto por el Lic. Gustavo Riofrio7 quien plantea que “La vivienda se debe construir con la hipótesis urbana y, la hipótesis urbana es densificar” me reformulo mi pensamiento y considero que “la vivienda se debe construir con la hipótesis urbana y, en este caso, la hipótesis urbana es reutilizar los inmuebles vacantes o refuncionalizar las áreas degradadas como posible disparador de nuevas modalidades de viviendas para los sectores populares”. Con este planteo y considerando la exclusión de estos sectores de la población por parte del Estado o los mercados de capitales me pregunto si ¿Existen incentivos para el acceso a la vivienda en zonas degradadas para familias de bajos ingresos? y a esto sumo una de las preguntas de la tesis de Mike Davis8: estas áreas… son el destino definitivo de una “población excedente”..? considerando a la población excedente como las familias de bajos ingresos.

HIPOTESIS

La viabilidad de utilizar tierras e inmuebles ociosos o abandonados, ante la escasez de suelo, del dominio Público o privado dentro de sectores degradados de la ciudad es una alternativa posible para la producción de vivienda popular. La características de estos barrios y sus inmuebles evidencian por su condición de uso un gran contraste social, económico y cultural con su entorno inmediato considerando un error limitar las intervenciones urbanas en estas zonas a negocios inmobiliarios para familias medias, medias/altas como los efectuados en la década del ‟90 ya que estas situaciones asimétricas son generadoras de mayor segregación socio espacial en los sectores populares. Incluir estos grupos humanos, más vulnerables, a la trama urbana recalificando estos sectores es un objetivo a efectuar. A partir de lo expuesto se considera que la configuración de una asociación público privada permitirá articular estos bolsones deteriorados con la ciudad formal y consolidada, recalificando espacios y conformando un tejido social inclusivo.

5 Se define como EMERGENCIA HABITACIONAL, (EH), al proceso particular que se desarrolla dentro de los límites de la Ciudad de Buenos Aires y que

afecta también a la población de varias de las grandes conurbaciones del país. En este proceso, el porcentaje de la población que pasa a vivir en situaciones de déficit habitacional crece por encima de los indicadores propios que lo definen en términos generales.

Esto es que más allá de las carencias generadas por la situación socioeconómica y los componentes culturales y urbanos, la combinación de deficiencia en las políticas de hábitat y vivienda, la dinámica migratoria, el inadecuado manejo de tierras e inmuebles tanto públicos como privados y la compleja trama

de relaciones entre la Ciudad y el resto del Área Metropolitana, adquiere una dinámica de crecimiento inédita. En el proceso que va desde la crisis del 2001 a la renovación institucional de Octubre de 2007, el progresivo agravamiento de la EH ha transformado el carácter del así llamado “problema de la vivienda” en la Ciudad de Buenos Aires, llevándolo a los primeros planos de la demanda social. Diagnostico de la

Emergencia Habitacional en la Ciudad Autónoma de Buenos Aires, FADU, Julio 2008. 6 En Junio del 2004 por medio de Ley 1408/04 se declara Ley de Emergencia Habitacional. a la Ciudad de Buenos Aires, por un plazo de tres años a partir

de su promulgación. Se entiende por Emergencia Habitacional a la situación en que se encuentran los siguientes grupos familiares y/o personas: Ocupantes de casas o edificios con sentencia judicial firme de desalojo, utilizados con uso manifiesto de vivienda única y que no posean otros bienes

inmuebles a su nombre, Habitantes de Núcleos Habitacionales Transitorios y asentamientos de la Ciudad, Ocupantes de viviendas en situación de hacinamiento, inhabitables o en estado obsoleto, Alojados en hoteles o pensiones, En situación de calle. En Diciembre del 2008 se aprobó la Ley 2973 por la cual se suspendían los desalojos de inmuebles propiedad del Estado porteño mientas rija la emergencia habitacional, que por otra ley (la 1408) fue fijada

hasta octubre de 2010. La norma también obligaba al Poder Ejecutivo a presentar dentro de los 90 días, un plan para solucionar progresivamente el déficit habitacional y creaba una comisión de seguimiento integrada por legisladores, varias ONG y la Defensoría del Pueblo, para garantizar el cumplimiento de

ese plan. 7 Sociólogo, Universidad Nacional Mayor de San Marcos (Perú 1971), Urbanista, Universidad de Grenoble II (Francia 1981), Diploma en Planificación para

el Género, DPU (Gran Bretaña 1986). Ex Director General: Oficina Metropolitana de Asentamientos Humanos, Municipalidad de Lima Metropolitana. Miembro de: Desco, Centro de Estudios y Promoción del Desarrollo, Escuela Mayor de Gestión Municipal. 8 Urbanista e historiadora americano

14

El desarrollo de esta gestión propiciara una nueva tendencia en la ciudad de manera que ya no se encaren obras nuevas y de gran porte en un momento en que la plaza está saturada, sino que se trabaje en el mejoramiento, reciclado de los edificios existentes y utilización de suelo urbano ocioso para la generación de viviendas a precio razonable conjuntamente con una alternativa de inversión para el sector privado que contenga nuevas oportunidades de creación de empleo y el fomento en los hogares populares para acceder al mercado financiero.

Mapa de actores Actores Directos caracterizados por el poder de gestión

Actores Indirectos son los beneficiarios de la operatoria

Metodología

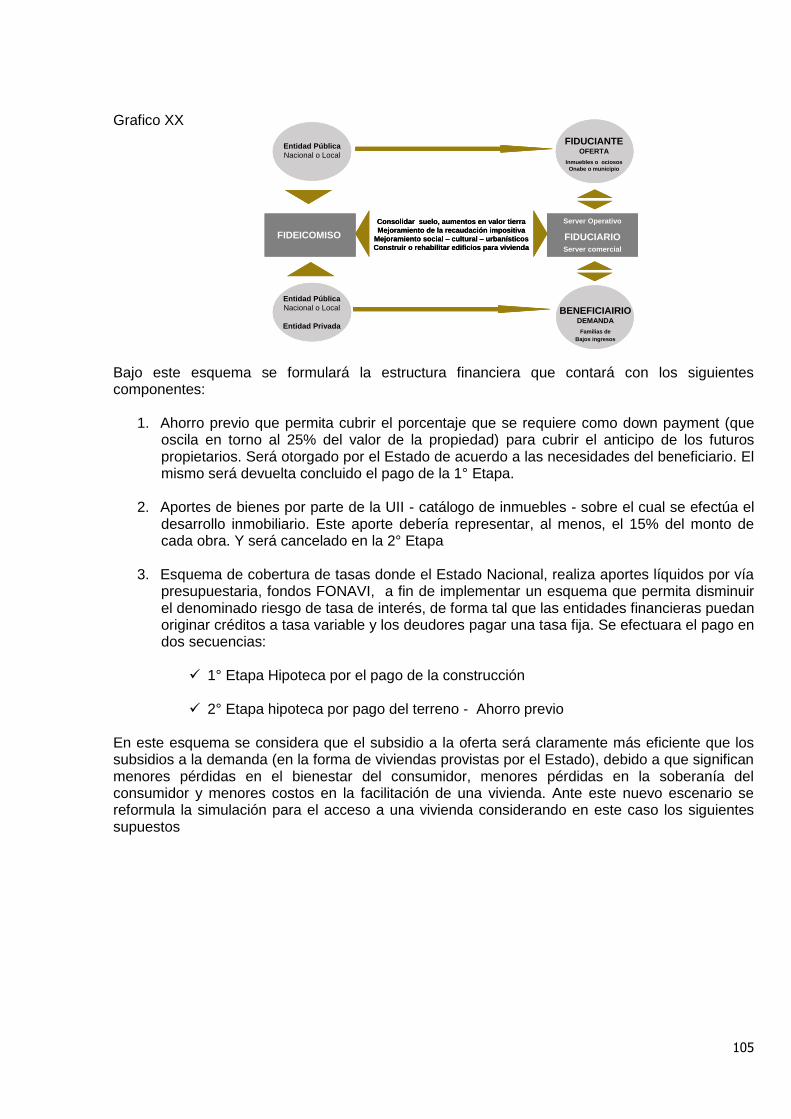

La operatoria posibilita a los sectores de menores recursos y aquellos no calificados para obtener crédito, combinar calidad y cantidad en el sueño de la vivienda de la siguiente manera: 1 Conformada la sociedad Público – Privada se creará la Unidad de Intervención Integral entendida como instrumento de gestión, con idoneidad para ejecutar y dinámica propia, determinará las misiones y funciones de cada sector para articular oferta y demanda. La vinculación entre la oferta de suelo ocioso y la Unidad Integral se hará efectiva a través del Catálogo de inmuebles para finalmente dar respuesta a la demanda de vivienda mediante diferentes estructuras de financiamiento. 2 Se conformara el Catálogo de suelo e inmuebles con actualización permanente. Se incorporarán los inmuebles propiedad del Estado Nacional o local, los inmuebles privados como así también los provenientes de herencias vacantes. 3. La calificación de la demanda se orientará en función de los ingresos que estarán de acuerdo a la Dirección de estadísticas del GCBA entre en 4 y 7 decil (nuevos pobres) 4 De acuerdo a los ingresos por hogar se determinará la estructura de financiamiento más adecuada para las unidades de vivienda a entregar entre 45 a 60 m2. Donde se efectuara el pago en dos secuencias 1° Hipoteca por el pago de la construcción y 2° Hipoteca por el pago del terreno o inmueble cedido por el Estado o privado.

ONABE Entidades Publicas Gobierno Local o Nacional

Bancos Públicos Unidad de

Inter. Integral

Banco de Inmuebles

Base de Beneficiarios Prop. Inmuebles

Entidades Privadas Empresas Bancos Privados

Aquellas que se encuentran por debajo de la canasta típica de la clase media y por encima de la línea de pobreza que, de acuerdo a las Censos del GCBA primer trimestre del 2008, alcanzan a un 39,4% de la población y sus ingresos están entre $ 1400 a $ 3200.

Familias de bajos ingreso

15

De esta manera se trata de integrar el producto generando una sumatoria de proyectos y no sólo acciones, con el fin de obtener una mejora habitacional y urbana que se concretará en su intervención final con la entrega del título de propiedad a cada habitante. En este sentido se estudiará:

El Estado como orientador de recursos económicos a los sectores no formales, asistiendo

y brindando apoyo social y técnico a las familias beneficiarias, efectuando el monitoreo y control de las operatorias a implementar para la comunidad, atendiendo la demanda para las familias que se encuentren en “Situación Crítica Habitacional”.

Creación de una Unidad de Intervención Integral UII, determinará las misiones y funciones de cada sector (cesiones de inmuebles, cualificación del patrimonio inmobiliario en función de los segmentos socioeconómicos) con la autoridad necesaria para actuar como receptor - focalizador de toda iniciativa público-privada cuya finalidad se orienta al posicionamiento de los inmuebles como fuente de inversión para la Ciudad.

Confección de catálogo de inmuebles Publico / Privado para su rehabilitación. Análisis de la Ley 71/98 y su modificatoria Ley 1251/04 Proyecto de Ley, incorporación al Código de Planeamiento Urbano del al Ciudad de

Buenos Aires al Capitulo 4.13 Recuperación de edificios existentes con planos aprobados con anterioridad al 1/05/77.

Ley 341/00 y su modificatoria 964. Aplicación del Decreto 23871/44 Normas para asegurar la indisponibilidad de inmuebles y

mejoras realizadas por subsidios realizados por el Estado.

Marco temporal El marco temporal de este trabajo se focaliza sobre el análisis de la problemática para el acceso a la vivienda de sectores medios bajos en el ámbito de la Ciudad de Buenos Aires dentro de período comprendido luego a la crisis de 2001. Debido a limitantes metodológica, y luego de la crisis económica mundial ocurrida en octubre del 2008 la información analizada está referida al último semestre del 2007 primer trimestre 2008.

16

1 Introducción Analizando la situación habitacional de nuestro país y considerando no sólo las condiciones deficitarias de vivienda que grandes grupos de la población padecen sino también las distintas políticas de vivienda encaradas a lo largo de la historia para darle respuesta, es probable inferir la escasez de una política habitacional como política de Estado compatible con el sistema económico que sea eficiente en aportar a mejorar la calidad de vida y dar respuesta a las necesidades de las personas de bajos ingresos. Este sector de la población ha sufrido durante los últimos años los constantes cambios institucionales y las variables sobre la política salarial poniendo en crisis el modelo de vivienda y desnudando la relación entre burocracia estatal y el sector empresarial. Hoy la situación presenta un panorama donde los salarios pesificados han tratado de recuperar sus valores históricos no logrando cubrir a una demanda dolarizada donde es necesario que se tomen medidas tendientes a equiparar este descalce del lado de la oferta a través de regulaciones por parte del Estado y de mecanismos en el mercado. Para tal fin este trabajo intenta enumerar distintas estrategias a ser utilizadas conjuntamente entre la intervención estatal y la colaboración de entidades privadas. Marco Conceptual de la Investigación La situación de las familias populares frente a las políticas de vivienda durante los últimos años muestra una exclusión por parte del Estado, el mercado inmobiliario, financiero y sobre todo dentro de la ciudad. Según manifiesta el Arq. R. Fernández Wagner hay que comenzar a plantear estrategias del derecho a la ciudad donde no esté restringido e incluso “negado” para algunos sectores de la población siendo una ciudad socialmente inclusiva. También es importante reformular las condiciones de “libre mercado” y los intereses individuales de los propietarios y de todos aquellos que permiten que la ciudad se convierta en un escenario para la especulación y las ganancias individuales sin límites. Una solución a este problema es planteado por Wagner como la determinación de zonas urbanas especiales: de interés social colocando al Estado como urbanizador sustituyendo al propietario del suelo. Es importante señalar además lo manifestado por Lic. Jorge Fiori9 en cuanto a la urbanización de asentamientos informales revalorizando el diseño y el urbanismo como instrumento de conectividad física y de inclusión social. Fortaleciendo las colaboraciones Público - Privadas y efectuando una restructuración del sistema financiero de vivienda: done exista una regulación para las tasas de interés para que se apliquen por debajo de las tasas de mercado para sectores con alta vulnerabilidad. Ante esta situación es importante destacar el trabajo realizado en la reconversión del Centro de Trujillo en Perú allí se explica cómo los procesos de envejecimiento, deterioro y decadencia de la ciudad son inevitables y, las zonas centrales, son las primeras en sufrirlos. Como resultado, se observa la pérdida de población y crecientes discontinuidades demográficas, espacios vacíos que desarticulan la trama urbana y el tejido social, induciendo a un clima de inseguridad pública que retroalimenta el proceso de decadencia. En el Centro Histórico alrededor del 50% de los predios están destinados a usos de vivienda, es probable que una cifra cercana al 30% del área total ocupada, entre el primer piso y niveles

9 Sociólogo que se especializa en vivienda y desarrollo urbano. Trabaja en instituciones académicas tanto en Chile, Brasil e Inglaterra. Conferencista en

varias universidades latinoamericanas y europeas. Investiga y publica en el desarrollo urbano y asuntos políticos sociales.

17

superiores, sea dedicada a vivienda, en muchos casos compartiendo usos con el comercio y los servicios. El Plan de Usos del Suelo del Centro Histórico, plantó potenciar el uso habitacional, preferentemente para los niveles medio y alto por las calidades de los servicios que ofrecía el Centro Histórico. Sin embargo, no toda el área residencial presentaban condiciones de habitabilidad adecuadas y parte importante de las edificaciones antiguas tenían condición de tugurios y debilidad estructural que podían ser fatales en caso de episodios sísmicos de intensidad, siendo necesaria en estos casos una intervención conveniente. El Plan consideró que los usos residenciales debían mantenerse y potenciarse en la misma textura mixta (vivienda-comercio) como así también la complejidad social que hasta el momento poseía sin diferenciar la localización con relación a las categorías sociales de los ocupantes. La modificación de la calidad de las viviendas en el Centro Histórico fue respetuosa tanto de la trama urbana y de la proporción de sus espacios públicos, como de las tipologías arquitectónicas que caracterizan al área. El desafío para los diseñadores fue que no se trata de una copla de estilos sino de una creación dentro de contextos culturales.

1.1 Breve Reseña Histórica: Las ciudades latinoamericanas Durante todo el siglo XVI, América Latina, se constituyo en un campo fértil para reproducir el mundo europeo de ciudades y para experimentar la construcción de utopías, respetando los principios de orden del espacio construido por las culturas autóctonas o destruyendo, reubicando poblaciones e implantando el nuevo modelo de producción del espacio para fortalecer el desarrollo del sistema de dominación colonial. De esta manera se construyó una vasta red de ciudades10 que aseguraban el control territorial y el mantenimiento del vínculo con la metrópoli.

La distribución espacial de las ciudades obedeció a las necesidades de los poderes coloniales, de tal modo que los colonos españoles y portugueses se establecieron ya sea en lugares apropiados para el comercio (como Salvador de Bahía o Buenos Aires), donde el trabajo local fuera abundante (Bogotá), donde ya existiesen asentamientos importantes (Ciudad de México), ciudades de tierra adentro (Santiago) o donde hubiese importantes lugares de culto de la población indígena (Quito). Este proceso dejó a la región bien dotada de asentamientos urbanos que albergaron a la administración colonial y controlaron el comercio y la explotación de los recursos naturales de la región. La independencia política de las colonias no introdujo cambios significativos en la estructura heredada pero sí modificó el papel de algunas ciudades, otorgándoles mayor relevancia a las capitales nacionales, donde se concentraban las nuevas elites locales. En Buenos Aires surge entonces una burguesía urbana criolla que se encargará más delante de llevar a cabo las revoluciones urbanas del siglo XIX y transformará el orden formal de la ciudad de Indias, imprimiéndole un nuevo sello. Al final del siglo XIX y durante la primera mitad del siglo XX las ciudades se transforman11 por el aporte de inmigraciones diferentes, por el desarrollo de enclaves industriales y nuevas construcciones y servicios urbanos. El aumento de población va acompañado de la segregación urbana, las clases populares afirman su presencia sobre áreas cada vez más extensas pero en condiciones inferiores a las existentes en los espacios ocupados

10 Más que un hecho físico, la ciudad fue concebida como un instrumento del proyecto colonial asentado sobre bases políticas, jurídicas, teológicas y

económicas establecidas en las Leyes de Indias. Después de numerosos ensayos realizados a partir de 1502 en las islas del Caribe, en México y la región andina, apareció seis décadas más tarde la sistematización de la experiencia urbanística colonial en las Ordenanzas de Felipe II, el marco institucional con el cual se aseguró la unidad de un modelo y los principios de una nueva sociedad. Las actas de fundación, los procedimientos para la distribución de tierras

y la constitución de ayuntamientos para la organización municipal, fueron el soporte para la traza y la edificación material de las ciudades de los conquistadores. 11 Es el tiempo de los primeros ensanches urbanos y también de las primeras acciones de transformación de las áreas centrales, son los primeros

proyectos de renovación urbana que conoce el continente. Algunos centros tradicionales fueron objeto de proyectos de ordenamiento urbano inspirados en

mayor o menor medida en las transformaciones de las ciudades europeas, --en el París de Haussman o en la Barcelona de Cerdá-.

18

por las clases de medias y altas. Paulatinamente la ciudad tradicional se fue transformando en una "ciudad de masas". En la mayoría de las ciudades el centro cambia de función, las familias con mayor nivel económico emigran hacia nuevos barrios elegantes, producto de la parcelación de propiedades rurales mejor ubicadas, mientras en los centros se intensifica el uso del suelo a través de la subdivisión de casonas y palacetes que dan cabida a viviendas combinadas con comercios y servicios. Los propios dueños o los especuladores urbanos impulsaron el negocio del inquilinato o conventillos, la primera manifestación de hábitat de masas que ofrece el mercado inmobiliario. Hacia la mitad del siglo XX las grandes ciudades comienzan a experimentar un proceso de deterioro progresivo, algunos de los cuales apenas empiezan a recuperarse en fechas recientes. Las áreas centrales que se habían convertido en espacios receptores de población migrante, por efecto de refuncionalización de la ciudad, comienzan a vaciarse de su población residente, siendo algunas áreas periféricas las que pasan a ser los espacios alternativos para recibir a las nuevas masas inmigrantes. Así las expansiones metropolitanas son comunes durante la segunda mitad del siglo XX.

1.2 Producción de ciudad y la transformación social del hábitat Las teorías urbanas del siglo XIX fueron remontadas en la centuria siguiente cuando se torno imperiosa la necesidad de buscar respuesta a los problemas de escasez de viviendas. Las ciudades resultantes surgieron de la combinatoria, que adquirió matices diferentes entre la acción pública y la especulación inmobiliaria, en manos privadas. En Europa luego de la Gran Guerra tuvo lugar, el proceso de transformación de la ciudad que estuvo acompañado con la construcción de la vivienda obrera moderna12, considerada así por las cantidades masivas ejecutadas y por los medios empleados: municipalización de los suelos, racionalización de los medios y de la técnica constructiva y planificación a largo plazo, los trabajadores tuvieron que aguardar hasta el fin de la guerra para convertirse en interlocutores políticos para la definición de la ciudad. En la segunda postguerra, el aumento de la injerencia del Estado en la cuestión de la vivienda acompaño procesos sociales y culturales complejos, como el acceso de grandes sectores de la sociedad a pautas de bienestar y confort de las que antes no participaban. Mientras tanto en América Latina, durante la década del cuarenta, el patrón de urbanización se dirigió hacia la expansión periférica. La marcha de las clases de mayor renta empujada en cierta medida por la emigración de las clases populares a las ciudades en busca de mejores oportunidades de trabajo y acceso a los servicios básicos ausentes en áreas rurales provocó la concentración de la población y de la actividad económica conduciendo en muchos casos a la formación de complejas ciudades-región, donde los centros urbanos se veían afectados pronto por los problemas derivados de la falta de renovación de los tejidos.

Con esta vuelta de prioridad a la urbe construida la ciudad cobra un sentido diferente, planteando nuevos retos vinculados a las accesibilidades, a las centralidades intra-urbanas, a las simbologías existentes y a las relaciones sociales que le dan sustento. De esta forma se revaloriza las aéreas degradadas o marginales y plantea el reto de desarrollar nuevas metodologías, técnicas y conceptos que sustenten otros esquemas de interpretación y actuación sobre ellos. La transformación sustancial acompañada con los procesos de urbanización y las políticas de bienestar fueron acompañados de una expansión del poder público hacia áreas que antes quedaban fuera de su incumbencia, como las pautas del habitar, la familia, la educación y el ocio.

12 P. Panerai, “las Expansiones de Ámsterdam: 1913-1934” en P. Panerai y otros, Formas urbanas: de la manzana en bloque, Barcelona, Gili 1982 p.75

19

Esta tendencia, común en otros países durante esos años, tuvo lugar en la Argentina a mediados del siglo XX.

20

… La vivienda obrera, al perfeccionar las condiciones de vida de la población y asegurar las bases materiales de la organización familiar, constituye el mas importante motivo de su afincamiento en que se asienta la prosperidad colectiva y se consolidan los caracteres propios de la nacionalidad…

Un paso gigantesco: del conventillo a la vivienda sana y confortable, Noviembre 1949

2 Evolución del parque habitacional en la Argentina. 2.1 Buenos Aires entre los años de la inmigración, crecimiento y desarrollo urbano. En nuestro país el problema habitacional para los sectores de trabajo, aquello que en el siglo XIX se denominaba “la cuestión de la vivienda”, comenzó a formar parte de las políticas públicas en las primeras décadas del siglo XX, con motivo del asentamiento masivo de la población inmigrante y el traslado de la población rural a las ciudades con la expansión de la industria. La estrategia de localización que se ha tomado para ambos grupos fue diferente, principalmente céntrico en el primer caso, mayoritariamente suburbana en el segundo. El grado de consolidación urbana de la ciudad y la infraestructura de servicios y transportes, constituían factores determinantes para el establecimiento de los nuevos residentes. La necesidad de alojar a los recién llegados generó una primera crisis en la vivienda que fue subsanada principalmente a través de la iniciativa privada. En las zonas más consolidadas de una ciudad aún en formación, las modalidades más extendidas, si bien no las únicas, fueron la “casa chorizo” y el conventillo, sumándoseles las habitaciones en hoteles baratos o fondas, la propia fábrica, taller o comercio y una diversidad de viviendas autoconstruidas13. Dentro de las diferentes soluciones la casa chorizo y el conventillo constituyeron dos respuestas arquitectónicas bien diferenciadas que implicaban también otro conjunto de distinciones. La casa chorizo había sido una instancia superadora del conventillo o inquilinato en tanto era expresión del casapropismo. En una sociedad con gran movilidad ascendente, la búsqueda de la casa propia se emparentaba con una ética del esfuerzo y la autosuperación, por lo que el mejoramiento de los modos de habitar era un logro solo alcanzable para los más esforzados, los más capaces y los más ahorrativos. Aboy, 2005. Ya en 1886 y con la concreción de los proyectos de las primeras viviendas obreras se había creado el Banco Hipotecario Nacional (BHN), el cual otorgaba créditos a mínimos sectores altos de la sociedad, “respondiendo coherentemente a la política liberal vigente por esos años que establecía el derecho a la propiedad como absoluto y perpetuo, sin ningún control estatal a las empresas privadas responsables de la construcción. Fue en 1915 y a partir de las luchas del Movimiento Obrero organizado cuando el Estado comenzó a ejercer un rol más activo regulando el mercado de la vivienda para los sectores de bajos ingresos mediante la sanción de la primera ley de congelamiento de alquileres y la prohibición de desalojos en Capital Federal y Territorios Nacionales en 1923 y luego, con la construcción de viviendas “sociales” mediante la Comisión Nacional de Casas Baratas14. A mediados de la década del ‟40, mediante la Ley de Propiedad Horizontal15, se permitió el acceso a la propiedad en altura en las áreas centrales urbanas, y cobró relevancia el rol del Banco

13 Sobre las diferentes modalidades del habitar, véase R. González Leandri, “La nueva identidad de los sectores populares”, en A. Cataruzza, Crisis

económica, avance del estado e incertidumbre política (1930-1943). 14 “Establecida mediante la Ley 9677, la Comisión de Casas Baratas fue un ámbito de experimentación de nuevos tipos de vivienda, mas compactos, que

tomaron distancia formal del conventillo y de la “casa chorizo” y que incorporaron criterios de asoleamiento, ventilación y especialización de funciones. La ausencia de separación funcional en los ambientes de la “casa chorizo” comenzó a ser vista con recelo, por oposición a la creciente complejización funcional de las viviendas. El impacto de la modernización se había manifestado, en primer instancia, en las viviendas de los sectores acomodados y significo la separación nítidas dentro de las casas entre los espacios públicos y los reservados a la intimidad”. Viviendas para el pueblo; Aboy, 2005 15

Ley 13.512 de 1948

21

Hipotecario Nacional (BHN)16 que se encargó de financiar más extendidamente el acceso a la vivienda de los sectores medios con créditos a treinta años de plazo. Al mismo tiempo, el Estado nacional organizó la construcción de barrios “modelo” (como Ciudad Evita) destinados a los trabajadores, incentivando la industria de la construcción fundamentalmente ligada a este tipo de emprendimientos sociales.

2.2 El Estado Benefactor A partir del primer gobierno peronista (1946-55) se incorporaron las políticas sociales a las políticas públicas como neta responsabilidad del Estado, siendo la política de vivienda (Primer Plan Quinquenal 1947-51; Segundo Plan Quinquenal 1953-57) un eje fundamental dentro de las políticas propias del Estado17 lo cual forzó el carácter corporativo del Estado Benefactor posibilitando el acceso de amplios sectores de la población a ocupar un espacio dentro de la estructura político-social del país, respondiendo no sólo a objetivos del Estado y los intereses del capital nacional industrial, sino a la promoción del sector de la construcción como sector de acumulación. Con el derrocamiento del gobierno, en 1955, la intervención estatal se redujo proponiendo el descongelamiento gradual de los alquileres, el financiamiento del Banco Hipotecario Nacional sólo se basó en el ahorro, se generó un apoyo favorable a las empresas mientras se reducían los fondos estatales y subsidios a sectores medios-bajos así como la superficie construida y se impulsó una política erradicadora frente al problema habitacional y social que constituían las villas, lo cual mostró resultados desalentadores, para este sector social. Durante la política del radicalismo entre 1963 y 1966 (Gobierno de Illia) se replanteó la cuestión habitacional a nivel del discurso político como un ámbito donde el Estado debía intervenir. Se creó así por primera vez un Organismo con rango de secretaría de estado: la Secretaría de Vivienda en el ámbito del Ministerio de Economía y se impulsaron varios programas (Plan Federal de Vivienda financiado por el BID, tramitado durante el gobierno de Frondizi) que privilegiaron la construcción de conjuntos habitacionales. Ambas medidas respondieron a la intención de paliar la crisis a través de la construcción como medio de reactivación para el país, concibiendo al problema de la vivienda como mero problema financiero. El golpe de estado de 1966 impulsó un período de hegemonía política de los sectores que poseían el predominio en el plano económico-social. En 1969 y hasta el ‟76 la política de vivienda llevada a cabo por el Estado nacional adquirió las características de la desarrollada por los países centrales: el Estado constructor a través de sistemas centralizados de provisión de vivienda. En este sentido el Plan Vivienda Económica Argentina VEA18 implantado por la Secretaría de Vivienda a través del Banco Hipotecario y el Plan de erradicación de Villas de emergencia PEVE, que puso fin a las reivindicaciones villeras, que promovían la construcción de grandes conjuntos (a fin de incentivar el desarrollo de técnicas de construcción masiva, racional , modulada y normalizada). Estos programas con algunas modificaciones y cambio de nombre (el PEVE paso a llamarse Alborada y el Plan VEA pasa a ser el Plan 17 de Octubre) continuaron hasta 1976. Yujnovsky, 1984.

16 Desde 1948, y en solo tres años, el BHN escrituró 130.000 préstamos y en 1952 había construido 217.000 viviendas. Los planes de pago eran a treinta

años con un interés del 5,75% anual. Desde el año 1943, los créditos de fomento pasan a ser la operación con mayor participación relativa en la actividad del BHN. Esta participación seguirá aumentando hasta el año 1953, Lopez, 2000. 17 Las reformas constitucionales del ‟49 y del ‟57 establecieron el derecho a la “vivienda digna”, no como derecho general sino como derecho propio de los

trabajadores y de la ancianidad. 18 El Plan VEA es la primer operatoria nacional de construcción masiva de vivienda. Ante el surgimiento del nuevo plan el empresariado de la construcción

de viviendas, en 1973 crea una nueva institución: CAVERA Cámara de la Vivienda Económica de la Republica Argentina, hoy Cámara de la Vivienda y

Equipamiento Urbano de la Republica Argentina.

22

Los gobiernos militares de transición (1970-73) intervinieron en el tema habitacional de manera populista y clientelista para evitar focos de conflictos. Pero la falta de disponibilidad de recursos impulsó la creación del FONAVI (Fondo Nacional de la Vivienda)19 como un nuevo mecanismo para atender las necesidades de infraestructura social y vivienda de amplios sectores de la población que no accedían a los mecanismos del mercado. Bajo este contexto, el gobierno peronista de 1973 estableció metas de redistribución del ingreso para favorecer a los trabajadores y la recuperación de la soberanía de decisión económica, semejantes a los formulados en el período 1946-1955. Se continuaron los planes ya existentes y se promovió al sector del capital local de construcción de viviendas, como parte de un proceso de expansión del mercado interno y de reducción del desempleo. Se amplió el financiamiento y el crédito público, especialmente hacia la construcción de conjuntos habitacionales (solo el 20% de los fondos se asignaron a la vivienda individual), y se amplió la superficie construida, permitiendo el acceso de capas más amplias de la población a los préstamos. Gargantini, 2005. Sin embargo y a pesar de los logros alcanzado, estas metas mutaron bajo la conducción de Isabel Perón en autoritarismo político, erradicación y supresión a movilizaciones villeras, estímulos al capital extranjero, prejuicios a los asalariados, vacío de poder, indisciplina, inflación, disgregación social y subversión que culminó con el golpe del ‟76. Yujnovsky, 1984. 2.3 Hacia una nueva evolución de la viviendas, políticas del estado “Post – Welfare” El golpe militar de 1976 instaló en el país una de las épocas más oscuras de nuestra historia. El advenimiento de las fuerzas armadas al poder y sus consecuentes gobiernos autoritarios del autodenominado “Proceso de Reorganización Nacional” llevó adelante políticas que continuaron las tendencias esbozadas en la organización territorial de la etapa de la industrialización sustitutiva de importaciones. Los gobiernos militares anteriores, de 1955 a 1973, habían otorgado un rol influyente en la configuración territorial a la planificación del desarrollo en materia de energía. Considerada esta un factor clave en la concepción desarrollista, se había organizado una planificación estatal de obras en los organismos públicos, trascendiendo a los diferentes gobierno. En tal sentido en este gobierno se continúa e intensifica el desarrollo de los grandes proyectos energéticos aumentando la participación de la hidroelectricidad e incrementando el desarrollo de la energía atómica. Paralelamente se fortalecieron la industria del acero y la nueva producción de aluminio. Cabe agregar a este inventario las grandes obras realizadas para el Mundial de Fútbol de 197820, la faraónica obra de las autopistas, el cinturón ecológico, el completamiento de la Avenida 9 de Julio, la reserva ecológica, los grandes parques y los conjuntos habitacionales. Tras este listado subyace también que el modo de ejecutar las intervenciones territoriales no obedece a un “plan” integral, maestro y/o estratégico, sino a una suma de planes sectoriales. El carácter autoritario y tecnocrático de estas intervenciones se expresará también mediante la escasa consideración por el tejido urbano preexistente, el patrimonio urbano y arquitectónico y por las opiniones y necesidades de la población particularmente afectada. Pero por detrás de la visibilidad de las políticas urbanas centradas en las grandes obras en este período tendrá lugar también otro conjunto de políticas públicas y acciones de tipo estructural. Específicamente el

19 La ley N° 19.929 de 1972 tuvo como objetivo la creación de un fondo con destino específico a ser manejado por el gobierno nacional que, con los

modelos de gestión de aquel momento era la forma de asegurar recursos para actividades establecidas claramente para que no pudieran ser empleados con otros fines. La Ley especificaba en su artículo 4 que se financiarían viviendas económicas de interés social (definido vagamente como: "quienes no alcancen a cubrir la amortización de una vivienda económica en 30 años"). “Sus recursos se integraban con un gravamen del 1.5% sobre venta del

ganado vacuno a faenar, el gravamen de emergencia sobre inmuebles urbanos (solo para el año 1972) y un gravamen del 2.5% sobre las remuneraciones de sueldos y salarios, mas los fondos provenientes de la recuperación de los prestamos” (Yujnovsky, 1984) reservándose el gob ierno el control de Fondo y

la asignación directa de las diferentes operatorias. 20 La construcción de estadios en Mendoza, Mar del Palta y Córdoba, remodelaciones en Buenos Aires y Rosario y la construcción del edificio para

Argentina Televisora Color (ATC).

23

modo en que el Estado operó sobre las relaciones de apropiación y uso del suelo urbano, es decir sobre la relación entre población, parque habitacional construido y terrenos posibles de ser habitados. En este aspecto lo ocurrido con los alquileres marco un cambio profundo en la sociedad argentina. A partir de junio de 1976 se sanciona la Ley 21.342 y se termina con la intervención estatal en el mercado de los alquileres. La ley cuyos fundamentos proponían “devolver rentabilidad a la inversión inmobiliaria y un aliento para la industria de la construcción”, provocó un aumento de los alquileres de 3 a 6 veces que una gran proporción de las familias inquilinas, que la anterior ley amparaba, no pudo afrontar. El drama social desencadenado por el “sinceramiento“ del mercado de alquileres hizo que las autoridades militaras relativizaran las cifras de los afectados mientras que los camiones de mudanza y los operativos de desalojo21 se convertían en parte del paisaje y de la vida cotidiana de los sectores mas vulnerables de las clases medias bajas y trabajadoras. Algo similar ocurrió con los habitantes de las villas22 de la Capital Federal cuando en agosto de 1976 se anunció el congelamiento de las villas de emergencias existentes en la ciudad, por lo que no se permitía la construcción o ampliación de las viviendas. En julio de 1977 se sancionó la Ordenanza Nº 33.652, que disponía a la Comisión Municipal de la Vivienda CMV como el organismo ejecutor de un plan integral de erradicación. Lo mas notorio de este procedimiento fue su naturaleza estigmatizante y socialmente excluyente que quedo grabado en la historia donde los expulsados del centro engrosaron la población de algunos conjuntos habitacionales construidos en esos años. Lo sucedido en la Capital Federal se complementó en gran medida, aunque mas rezagadamente en sus efectos en el tiempo, con el Decreto – Ley de ordenamiento territorial de la Provincia de Buenos Aires Nº 8912, que significó el fin de los llamados “Loteos Populares” que producían desarrolladores de mediana y pequeña escala, sin gran inversión de capital, generando nuevos barrios a partir de la subdivisión de tierras sin infraestructura. En este marco la Ley 8912 de 1977, aún vigente, constituyó el instrumento rector del ordenamiento del territorio de la provincia de Buenos Aires, particularmente centrado en la regulación de usos, ocupación, subdivisión y equipamiento del suelo. Esta ley fue el más acabado instrumento legal de su tipo implementado en el país con principios y disposiciones de ordenamiento territorial y usos del suelo. La ley muestra la clara preocupación por intentar disminuir los “efectos indeseables del mercado” sobre la ciudad “legal” y simultáneamente una sensible despreocupación por garantizar la equidad al acceso del espacio urbano poniendo fin a la oferta de suelo urbano a las clases trabajadoras y los mas pobres. En relación a la vivienda la política habitacional se enmarcó en un corte neo liberal con programas de vivienda pública dirigidos a dos sectores sociales: con capacidad de ahorro pero que requerían financiación a largo plazo mediante el Banco Hipotecario Nacional, el cual tuvo una notoria reducción de su participación luego de la Ley FONAVI y para la población de recursos insuficientes definida como: “quienes no alcancen a cubrir la amortización de una vivienda

21 A mediados de 1978 se vaticinó que no habría más de medio centenar de desalojos en toda la Capital federal, lo que resultó falso, ya que, por ejemplo,

en uno solo de los cincuenta juzgados de la Capital, en 1979, se iniciaron 430 juicios de desalojo, se dictaron 250 sentencias y 60 de ellas ordenaron el

desalojo con uso de la fuerza pública. Asimismo, los diarios del 78 informaban que el costo de la construcción había aumentado en un 45% (contra un 25% de las provisiones oficiales) y en un 30% los nuevos alquileres. . Tal fue el impacto de esta Ley de Locaciones Urbanas que entre 1978 y 1979 se

anunció que el Banco Hipotecario podría en marcha una operatoria especial de crédito para la vivienda (Nº 501) para los afectados por los desalojos. Finalmente esta resultó inaccesible para la mayor parte de los desalojados. R. Fernandez Wagner, 2008. 22 Las villas de Buenos Aires Tuvieron origen en la crisis de 1930. Para 1956 el Estado reconocía que en la ciudad existían 21 villas en las que vivían

33.920 personas y en todo el AMBA se estimaba que llegaba a 78.430 habitantes. Cuando se instaló la dictadura de 1976, la población de las villas de la Capital era de 224.885 habitantes, crecimiento engrosado por la crisis económica de 1975. Tras los desalojos más violentos pasaron a 165.312 a fines de

1977 y en 1978 (antes del Mundial de futbol) a 115.236. Para 1979 ya se había reducido a un cuarto , 51.845, para llegar a 1980 a 40.533 y finalmente en 1981 a solo 16.008 habitantes. De 13 villas que había en Capital en 1976, tres fueron totalmente arrasadas y las demás reducidas a unos pocos ocupantes.

R. Fernandez Wagner, 2008.

24

económica en 30 años” a través de la Secretaría de Vivienda. De esta manera y con fondos del FONAVI23 se construyeron unas 5.500 viviendas en 1976, cifra que se duplicó en 1977 y llega a casi 17.000 en 1978 y 197924. En cuanto al sector financiero en 1977, se efectúo una reforma que liberaron las tasas de interés dejando al mercado su fijación. Esta disposición inauguró la época de la “plata dulce”, caracterizada por la agresiva expansión del sector financiero centrado en la política cambiara y el establecimiento de altas tasas de interés lo cual generó una captura del ahorro interno por parte del sector financiero que se expandió creando más compañías financieras y bancos. Esta “liberación” fulminó la producción, pues nada rendía tanto como colocar la plata a interés. Así desapreció la inversión de pequeños y medianos ahorristas en construcción de vivienda para sectores medios, que desde los 50 había permitido edificar al menos 60.000 viviendas por año y sostener un nivel de actividad del sector construcción muy alto. Otra disposición complementaria, e igualmente destructiva, fue la Circular 1.050 del Banco Central, que establecía la aplicación de una cláusula de reajuste (indexación) del capital adeudado. Una tasa Activa extremamente positiva permitía una corrección temporal de la base del crédito atado a la fluctuación del mercado, autorizando a las entidades bancarias a otorgar créditos a particulares sin fijar de antemano los intereses. La Circular llevo a que miles de ahorristas terminaran pagando tasas usurarias o que debieran entregar sus empresas, campos o viviendas al banco. Los intereses fijados por el mercado, tuvieron tasas que llegaron a más del 100 por ciento al año, lo que tornaba impagables los préstamos. La junta militar de 1981 realizó una nueva devaluación del peso, lo que produjo que el salario real cayera y que se indexaran los créditos hipotecarios hasta más de un 11 por ciento. Los préstamos hipotecarios sufrieron sucesivos reajustes de plazos y aumentos de la tasa de interés, con usurarias actualizaciones mensuales de acuerdo a la inflación; esto trajo como consecuencia que el peso de la cuota aumentó del 20% hasta el 60 % de los salarios de los hogares trabajadores. 2.4 Democracia y la década del ’90. El gobierno que asumió tras el fin del “Proceso” militar recibió un legado social y económico dramático. El golpe que la política de Martínez de Hoz le había dado al salario real determinó que el ingreso de los trabajadores nunca volviera a recuperarse: de hecho, entre 1976 y 1980 cayó un 40 % acentuándose la pauperización de los sectores medios, la creciente precarización laboral, la tercerización del empleo y la elevación del costo de vida, lo cual afecto considerablemente a la producción especulativa de la vivienda y repercutió fuertemente en el incremento de hogares deficitarios. Los más afectados por esa caída fueron los empleados públicos y los obreros industriales, que sufrieron en sus bolsillos el derrumbe de la industria nacional. La instalación de la democracia continuó con el eje neoliberal – capitalista siguiendo con la atención diferenciada de sectores. Este proceso se vio reflejado en la política habitacional del FONAVI donde la crisis local del empleo era absorbida por el Estado con salario indirecto en ayudas sociales y/o la adjudicación de una vivienda en un “Barrio FONAVI”. Así de este modo, en tiempos donde el avance de la recesión había paralizado la construcción privada (circunscribiendo su mercado sólo a las clases medias-altas y altas provinciales), la construcción de nuevos Barrios FONAVI vino a contribuir el desarrollo de la actividad económica. Pero estas viviendas ya no eran destinadas a los más pobres, como prometía la ley original de 1972 y su reforma de 1977. El FONAVI tuvo entonces, en los ‟80, la función de dar alojamiento a los sectores medios provinciales.

23 Durante el Gobierno de facto se produce la modificación de la Ley FONAVI a través de la Ley N°21.581, en ella se dio curso a una contribución salarial

hacia el Fondo del 5% a aportar en partes iguales por empleadores y empleados, más aportes de los trabajadores autónomos (20%). 24 Luego vuelve a duplicarse en 1980 alcanzando unas 32.000 viviendas terminadas anuales El resto de la década del ‟80 se promediarían unas 30.000

viviendas por año con pido en 1982 y 1983 cuando la cifra aumenta a 35.023 y 40.743 unidades respectivamente. Raul Fernandez Wagner, Democracia y

Ciudad 2008.

25