efectos de las intervenciones del banco central en el ... · riesgo de tipo de cambio impacta...

TRANSCRIPT

~ 1 ~

Efectos de las intervenciones del Banco Central en el mercado cambiario

”Walras”

Resumen

La salida de la convertibilidad trajo consigo el regreso de la

incertidumbre cambiaria. Para contrarrestar la volatilidad del tipo de cambio el

Banco Central de la República Argentina comenzó a intervenir activamente el

mercado cambiario con regulaciones y operaciones destinadas a estabilizar el

tipo de cambio. Para medir los efectos de las políticas oficiales recurriremos

realizaremos un análisis estadístico de la evolución del mercado cambiario y

utilizaremos modelos econométricos (modelos GARCH) y financieros (modelos

de volatilidad implícita) para medir los efectos de dichas políticas sobre la

volatilidad cambiaria. Estas operaciones no sólo lograron su propósito primario,

sino que también permitieron anclar las expectativas de los agentes, estabilizar

el tipo de cambio y limitar la inflación.

~ 2 ~

Introducción.

Con la salida de la Convertibilidad a principios de 2002 y el abandono

del tipo de cambio fijo, el Banco Central de la República Argentina recuperó la

capacidad de ejercer políticas monetarias y cambiarias activas. Al dejar de lado

el 1 a 1 retornaron los viejos fantasmas de la hiperinflación y la incertidumbre,

algo que se volvió evidente en el mercado cambiario. El mercado descontaba

que se produciría un overshooting del tipo de cambio y los medios parecían

alentar estas expectativas, con pronósticos descabellados que llegaron a

predecir un dólar en el orden de los 12 pesos. El mercado cambiario se disparó

y los futuros lo hicieron aún más. La especulación y el pánico se habían

apoderado del mercado debido a la pérdida del anclaje nominal (y legal) del

tipo de cambio.

Las primeras medidas de controles de capitales y congelamiento de

activos financieros limitaron las operaciones del mercado, pero no lograron

cambiar sus expectativas. Para ello el Banco Central comenzó a participar

activamente en la compra y venta de divisas en el mercado local para evitar

movimientos bruscos del tipo de cambio y poder anclar las expectativas de los

agentes al controlar el precio del dólar, tal como se hubiera hecho en los 90s al

congelar el tipo de cambio por medio de una ley.

Estos controles no sólo estuvieron destinados a prevenir crisis

financieras que pudieran afectar a la ya debilitada economía Argentina, sino

que también constituyen una parte integral del programa económico (basado

en un tipo de cambio alto que permita tener un saldo comercial favorable) y un

importante complemento de la lucha contra la inflación.

- ¿Por qué Intervenir?

La volatilidad del tipo de cambio tiene un gran número de efectos

económico-financieros nocivos que motivan las intervenciones del Banco

Central en el mercado cambiario.

El tipo de cambio entre la moneda local y la moneda extranjera es uno

de los principales precios de la economía, por lo que su volatilidad agrega un

componente de riesgo a todos los aspectos de la vida económica. Cómo señala

~ 3 ~

David Archer (en BIS 2005), la mayoría de los participantes en el mercado de

cambios actúan cómo tomadores de precios, por lo que sus beneficios se verán

afectados por la volatilidad cambiaria.

La incertidumbre respecto al tipo de cambio puede reducir las

inversiones (particularmente las extranjeras) debido a que le agrega un

componente más de riesgo a las mismas (particularmente si se miden los

beneficios en moneda extranjera), creando desincentivos para que las mismas

se realicen. El comercio internacional también se ve afectado debido a que el

riesgo de tipo de cambio impacta directamente sobre sus beneficios esperados,

los cuales deben adecuares al mayor componente de riesgo, por lo que el

comercio se reduce (afectando tanto a exportadores cómo a importadores)

cómo demuestra Dixit (1989) en su modelo de histeresis.

Los efectos sobre los mercados financieros, son análogos, pudiendo

resultar en un aumento de la especulación y en una caída de la inversión que

podrían llegar a desembocar en crisis que afecten al sector real de la

economía. En el caso de un país como la Argentina, con un gran número de

pasivos dolarizados y activos en moneda local, este efecto puede ser muy

importante.

Un último motivo para intervenir cobra gran relevancia hoy en día: la

inflación. Cómo ya mencionamos, la volatilidad del tipo de cambio lleva a

mayores precios de los bienes y servicios importados (para compensar por la

incertidumbre respecto del tipo de cambio). Si estos bienes son utilizados cómo

insumos de alguna producción nacional (bienes intermedios), también

provocarán aumentos en los bienes y servicios de producción local. Así vemos

que no es sólo la devaluación la que produce inflación (por el pass-through –o

traslado a precios- de tipo de cambio a precios), sino también la incertidumbre

respecto al tipo de cambio futuro (producto de su volatilidad).

Todos estos motivos incitan a que la autoridad monetaria tome medidas

para reducir la volatilidad del tipo de cambio. En este caso analizaremos la

intervención directa de la autoridad monetaria en el mercado cambiario. Cabe

notar que este hecho no es un invento Argentino ni algo confinado a las

volátiles economías en desarrollo. El conjunto de países que interviene

~ 4 ~

activamente en sus mercados de divisas es muy diverso e incluye a países

cómo Japón, Australia, Turquía, México, República Checa y Singapur.

- Causas de la volatilidad.

El tipo de cambio de cambio se ve afectado por un gran número de

factores externos e internos. Si tomamos en cuenta que el tipo de cambio se ve

afectado por un gran número de fundamentals macroeconómicos (podemos

decir que el primero es función de los segundos), si estos últimos son volátiles

ello se reflejará en el comportamiento del tipo de cambio. Si por ejemplo,

debido a un cambio en la política monetaria cambiara la oferta de dinero, el tipo

de cambio seguramente se vería afectado.

Por su parte, las expectativas tienen un efecto muy importante en los

movimientos del tipo de cambio en el corto plazo. Estos efectos pueden ser

mucho más fuertes en caso de incertidumbre por falta de información (o al

menos de información creíble), particularmente cuando hay incertidumbre

respecto al curso futuro de las políticas económicas. Así la incertidumbre y los

cambios de políticas pueden provocar aumentos en la volatilidad del tipo de

cambio. En este aspecto, la confianza en las instituciones cobra

preponderancia. Si las instituciones no son fiables, entonces los agentes

económicos estimarán una mayor pérdida y una mayor volatilidad debido a que

no dan por sentado que cumplan con sus labores (al menos eficientemente) y

tampoco pueden predecir su accionar futuro o contingente.

Estos factores causantes de volatilidad pueden derivar en movimientos

muy bruscos del tipo de cambio, particularmente si se producen efectos de

manada (ante falta de información) y profecías auto cumplidas (yendo en

contra de lo que reflejan los fundamentals), como hemos aprendido de los

modelos de ataques especulativos que abundan en la literatura de

macroeconomía de economía abiertas. Si bien estos modelos no hacen

referencia directa al problema de la intervención oficial en el mercado

cambiario, ellos pueden ser fácilmente adaptados para considerar los efectos

de dichas políticas y el comportamiento de los agentes (en Agénor, Bhandari y

~ 5 ~

Flood, 1992, podemos encontrar una revisión de la literatura de dichos

modelos).

- Efectos de las intervenciones oficiales en el mercado cambiario.

Los efectos de las intervenciones dependerán de cómo afecten a las

causas antes mencionadas. Si las intervenciones son esterilizadas, éstas no

debería tener a priori efectos directos sobre la economía; se dice que el canal

monetario de transmisión está cerrado: la oferta monetaria no varía y, ceteris

paribus, las tasas de interés y el nivel de actividad no han de cambiar. Sin

embargo, aún siendo las intervenciones esterilizadas, éstas pueden tener

efectos reales actuando a través del canal de las expectativas.

Al intervenir, el Banco Central no sólo afecta el tipo de cambio vigente

(tipo de cambio spot), sino que también envía señales al mercado que

influencian las expectativas de los agentes, particularmente al moldear las

expectativas respecto al futuro de las políticas monetarias (Sarno y Taylor,

2001). Cómo hemos aprendido de los modelos de flotación cambiaria por

bandas (fijas o móviles), los agentes dan por sentado que ante desvíos del tipo

de cambio de su nivel objetivo la autoridad monetaria intervendrá en el

mercado cambiario para devolver la divisa extranjera a su precio objetivo (sea o

no un nivel de equilibrio), por lo que, salvo corridas (sell-offs) u otras

situaciones puntuales, el Banco Central no debería necesitar intervenir en el

mercado puesto que los agentes actúan “cómo si fuera a hacerlo”, ajustando

sus posiciones de manera acorde. En caso fuertes movimientos del tipo de

cambio (con grandes volúmenes operados), el Banco Central intervendrá

fuertemente el mercado, eliminando la inercia de las operaciones y

restableciendo el tipo de cambio a su nivel deseado.

Esta influencia indirecta del Banco Central se debe a que este introduce

fallas en el mercado al incrementar el moral hazard (riesgo moral) y la

selección adversa que modifican los mecanismos de valoración (pricing) de la

divisa por parte de los agentes . Teniendo un historial de fuertes (y frecuentes)

intervenciones oficiales en el mercado cambiario, los individuos pasarán a

considerar que el tipo de cambio no puede permanecer demasiado tiempo

~ 6 ~

fuera de su nivel objetivo, de lo contrario el Banco Central intervendrá, por lo

que esperarán una menor volatilidad futura y un tipo de cambio esperado más

certero, más allá de lo que digan los fundamentals y otro tipo de información

disponible (incluyendo rumores).

Sin embargo, cómo señala Domínguez (1998), dichas intervenciones

sólo reducen la volatilidad si los agentes económicos creen que están dirigidas

a tal fin. Es por ello que es necesario que las instituciones sean confiables y

sus políticas creíbles.

En el modelo de Dominguez el tipo de cambio es modelado a través de

un proceso forward looking que incorpora de manera eficiente un conjunto de

información pública:

( ) ( )0

1t t t ts E zκκ

κ

δ δ∞

+=

= − Ω∑ (1)

siendo ts el logaritmo del tipo de cambio corriente, δ un factor de descuento,

tz un vector de variables exógenas y tΩ el conjunto de información pública

disponible en el momento t. Si las intervenciones oficiales en el mercado

cambiario ( tI ) proveen al mercado de información relevante, éstas amplían el

conjunto de información ( )t t tIΩ < Ω + influenciando el tipo de cambio spot (el

tipo de cambio vigente en el momento t). Si, por ejemplo, el Banco Central

interviene reforzando las señales en el mercado cambiario de una futura

política monetaria contractiva, la moneda doméstica se apreciará:

( ) ( ) ( ) ( )0 0

1 1t t t t t t t ts E z E z Iκ κκ κ

κ κ

δ δ δ δ∞ ∞

+ += =

= − Ω > − Ω +∑ ∑ (2)

donde tI representa las compras oficiales de activos domésticos.

El modelo de comportamiento del tipo de cambio descrito en la ecuación

(1) supone explícitamente que los tipos de cambio incorporan de manera

eficiente la información disponible y que las expectativas de mercado son

racionales. Por su parte, el modelo de señales de mercado e intervenciones

descrito por la ecuación (2) supone implícitamente que las señales provistas

por las intervenciones son completamente creíbles y no ambiguas.

~ 7 ~

Tabla 1: Efectos de las intervenciones oficiales en el mercado cambiario

Eficiencia del mercado cambiario

ts eficiente ts ineficiente

Intervención destinada a apreciar o depreciar el tipo de cambio

Creíble 0TC IΔ < ó >0 0TC IΔ < , >0 ó =0

y no ambigua ( ) 0Var TC IΔ = ( ) 0Var TC IΔ >

No creíble 0TC IΔ > ; <0 ó =0 0TC IΔ > , <0 ó =0

y/o ambigua ( ) 0Var TC IΔ > ( ) 0Var TC IΔ >

Intervención destinada a reducir la volatilidad del tipo de cambio

Creíble 0TC IΔ = 0TC IΔ < , >0

y no ambigua ( ) 0Var TC IΔ < ( ) 0Var TC IΔ >

No creíble 0TC IΔ > ; <0 ó =0 0TC IΔ > ó <0

y/o ambigua ( ) 0Var TC IΔ > ( ) 0Var TC IΔ >

La Tabla 1 nos muestra los distintos efectos de las intervenciones

oficiales en el mercado cambiario en distintos escenarios. Si el mercado

cambiario es eficiente y las señales provistas por la intervención son creíbles y

no ambiguas, las intervenciones deberían o no tener ninguna influencia sobre

la varianza del tipo de cambio o deberían reducir su volatilidad. Las

intervenciones del Banco Central sólo reducen dicha volatilidad cuando los

agentes creen que esa es la intención del Banco Central (además de los

supuestos antes mencionados). De cualquier otra forma, las intervenciones

oficiales tenderán a aumentar la volatilidad cambiaria.

~ 8 ~

Los efectos de la intervención del Banco Central también se trasmiten a

través del canal de la hoja de balance (portfolio balance channel). Al quitar

liquidez del mercado (o introducirla) el Banco Central modifica el tipo de

cambio, lo que llevará a los agentes a modificar la composición de sus

portafolios (compuestos por activos domésticos y externos, denominados en

distintas divisas). La menor volatilidad del tipo de cambio permitirá reducir la

prima de riesgo de los activos domésticos, que presentarán un menor

diferencial de tasa de interés al tener una menor prima de riesgo

(especialmente una menor prima de futuro o forward premium) producto de la

menor volatilidad del tipo de cambio. En el caso de intervenciones esterilizadas,

la oferta monetaria permanecerá inalterada, pero variará la oferta de bonos de

emisión local (y la composición de las carteras de los inversores), por lo que

ante un aumento de las compras (ventas) de divisas por parte del Banco

Central con un correspondiente aumento (reducción) de la oferta de bonos

locales, la tasa de interés deberá subir (caer) para que se equilibre el mercado.

Esto se evidencia al ver la drástica caída en las tasas de interés de las deudas

emitidas por el Banco Central del República Argentina (de ahora en más

BCRA), LEBACs y NOBACs, luego de la crisis de 2001-2002.

- La intervención y la lucha contra la inflación

Según los esquemas más tradicionales de Inflation Targeting, los países

deben liberar su tipo cambio, sin embargo, los mercados emergentes

particularmente, no pueden darse el lujo de dejar que su tipo de cambio fluctúe

libremente (Mishkin, 2000) puesto que ello puede ser contraproducente en la

lucha contra la inflación (como ya hemos explicado). Sin embargo, Domaç y

Mendoza (2004) señalan que si las intervenciones son muy frecuentes y muy

importantes, se corre el riesgo de que el tipo de cambio se transforme en un

ancla nominal (contra los preceptos de los esquemas de inflation targeting) y

tome precedencia por sobre la meta inflacionaria.

Consideramos que esto último ha sucedido en nuestro país, sin

embargo, esto no invalida la lucha contra la inflación. Tal cómo sucedió con el

Plan de Convertibilidad de 1991, al fijarse el tipo de cambio se anclaron las

expectativas inflacionarias, por lo que es de esperar que la estabilidad del tipo

~ 9 ~

de cambio contribuya a la estabilidad de precios. Esto es lo que sucede en

Singapur, donde rige un sistema de flotación cambiaria por bandas no

reveladas y donde el objetivo primario de la Autoridad Monetaria de Singapur

ha sido “promover la estabilidad de precios como base fuerte para el

crecimiento económico sustentable. El tipo de cambio representa una meta

intermedia ideal para la política monetaria en el contexto de una economía

pequeña y abierta” (Autoridad Monetaria de Singapur, citado en McCallum

2005, traducción propia). Allí la banda cambiaria se ajusta regularmente para

mantener la inflación contenida y dicha banda es inclusive ensanchada durante

las crisis (para poder sortearlas con menores costos).

Si bien en nuestro país no se ha adoptado un esquema de Inflation

Targeting o de Metas de Inflación preanunciadas, se está levando una lucha

activa contra la inflación (aunque de dudosa efectividad) en la cual el control

del tipo de cambio y su volatilidad han cobrado gran preponderancia.

- El BCRA en el mercado cambiario.

Cómo señala Archer (en BIS 2005) existe un gran número de instrumentos y

formas en las que la autoridad monetaria puede intervenir el mercado

cambiario para controlar su volatilidad. El más usado (también utilizado por el

BCRA) es el de intervenir en el mercado mayorista spot cuando este es más

volátil (y más líquido). En esos períodos el efecto de las intervenciones es

menor (por la menor participación relativa de las operaciones oficiales), sin

embargo es en estos momentos cuando es más necesaria la intervención

oficial para anclar las expectativas y para evitar movimientos bruscos del tipo

de cambio. Estas acciones son reforzadas por la política de transparencia del

central que anuncia ex-post sus acciones por medio de reportes diarios y

semanales. Estos están destinados a incrementar la credibilidad y la confianza

del público en el BCRA a fin de permitirle conducir una política monetaria (y

cambiaria) más efectiva.

Si bien se desean anclar las expectativas de los agentes (reflejadas en

los precios de las opciones y los futuros) y reducir la volatilidad en el mercado

spot, Baillie y Osterberg (1997) encuentran que las intervenciones oficiales se

~ 10 ~

hacen a causa de aumentos en la volatilidad spot (y no en la futura), sin

embargo, estas suelen alinearse con lo que sucede en el mercado spot. De

hecho hemos observado que la volatilidad en el mercado de futuros

(particularmente para plazos más largos) se ha reducido mucho más que la

volatilidad en el mercado spot (inclusive podemos encontrar períodos en los

que la volatilidad de los precios de los futuros de dólar a 180 días es menor a la

volatilidad evidenciada en el mercado spot.

Luego de la devaluación de 2002 la histeria pasó a dominar el mercado.

El tipo de cambio se disparó y reaparecieron temores por el retorno de la

inflación. Para intentar anclar las expectativas del mercado y evitar caer en

profecías autocumplidas, el BCRA buscó contener la variable más mirada por

los agentes en esos momentos (y aún hoy): el tipo entre cambio el peso

argentino y el dólar estadounidense. Así, luego de un overshooting inicial que

llevó el tipo de cambio hasta los 3,86 $/U$S en junio de 2002, con los futuros a

180 días cotizando cerca de los 8 $/U$S, el BCRA comenzó a vender divisas

agresivamente (llegando operar cerca del 50% del total de operaciones

concertadas), todo esto en un marco de fuertes controles sobre los capitales y

una unificación del mercado cambiario (en lo que se llamó Mercado Único y

libre de cambios –MUL-) que a pesar de ser libre requería el registro de todas

las operaciones realizadas para el control de las mismas.

Tipo de Cambio ($/U$S)

0123456789

26/0

6/20

0210

/10/

2002

03/0

2/20

0323

/05/

2003

10/0

9/20

0329

/12/

2003

16/0

4/20

0403

/08/

2004

17/1

1/20

0402

/03/

2005

17/0

6/20

0503

/10/

2005

17/0

1/20

0605

/05/

2006

22/0

8/20

0607

/12/

2006

30días90 días180 díasSpot

~ 11 ~

Esto sucedió hasta enero de 2003, cuando las reservas del BCRA

alcanzaron su mínimo (8250 millones de U$S). Afortunadamente el tipo de

cambio pareció estabilizarse y retornó a las inmediaciones de los 3 $/U$S. Por

esa época cambió también la naturaleza de las intervenciones del BCRA quien

comenzó a comprar divisas para controlar la volatilidad del tipo de cambio y

para mantenerlo en un nivel elevado puesto que éste está en la base del

programa económico actual. De esta manera las reservas comenzaron a

aumentar permitiendo monetizar la economía y hacer frente a potenciales

shocks gracias a las mayores reservas.

Reservas Internacionales (Stock)

05000

10000150002000025000300003500040000

25-m

ar-0

325

-jun-

0322

-sep

-03

19-d

ic-0

317

-mar

-04

16-ju

n-04

14-s

ep-0

410

-dic

-04

07-m

ar-0

5

03-ju

n-05

31-a

go-0

5

25-n

ov-0

521

-feb-

0623

-may

-06

18-a

go-0

616

-nov

-06

Mill

ones

de

U$S

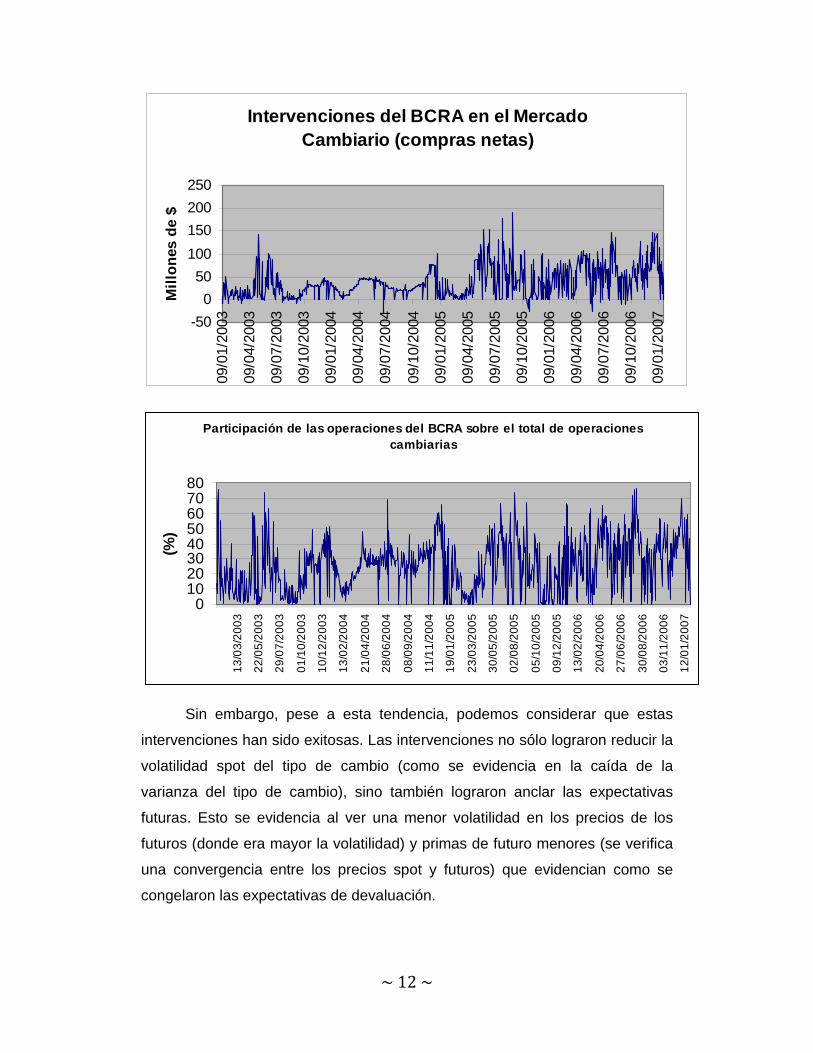

Así las intervenciones pasaron a tener en 2003 un comportamiento

errático. Estas fueron durante ese año relativamente pequeñas (alrededor de

un 10% del total operado en el mercado) y de naturaleza cambiante. A

principios de ese año, se sucedieron compras y ventas oficiales para contener

los movimientos del tipo de cambio en ambas direcciones. Sin embargo, para

fines de ese año, las operaciones comenzaron a crecer en volumen

(acompañando el crecimiento del mercado cambiario) y se concentraron en

ventas de divisas, evidenciando la tendencia aún imperante hacia la

revaluación que requiere de intervenciones cada vez más frecuentes (el BCRA

interviene fuertemente en más de un 90% de los días) y de mayor volumen.

~ 12 ~

Intervenciones del BCRA en el Mercado Cambiario (compras netas)

-500

50100150200250

09/0

1/20

03

09/0

4/20

03

09/0

7/20

03

09/1

0/20

03

09/0

1/20

04

09/0

4/20

04

09/0

7/20

04

09/1

0/20

04

09/0

1/20

05

09/0

4/20

05

09/0

7/20

05

09/1

0/20

05

09/0

1/20

06

09/0

4/20

06

09/0

7/20

06

09/1

0/20

06

09/0

1/20

07

Mill

ones

de

$

Participación de las operaciones del BCRA sobre el total de operaciones cambiarias

01020304050607080

13/0

3/20

03

22/0

5/20

03

29/0

7/20

03

01/1

0/20

03

10/1

2/20

03

13/0

2/20

04

21/0

4/20

04

28/0

6/20

04

08/0

9/20

04

11/1

1/20

04

19/0

1/20

05

23/0

3/20

05

30/0

5/20

05

02/0

8/20

05

05/1

0/20

05

09/1

2/20

05

13/0

2/20

06

20/0

4/20

06

27/0

6/20

06

30/0

8/20

06

03/1

1/20

06

12/0

1/20

07

(%)

Sin embargo, pese a esta tendencia, podemos considerar que estas

intervenciones han sido exitosas. Las intervenciones no sólo lograron reducir la

volatilidad spot del tipo de cambio (como se evidencia en la caída de la

varianza del tipo de cambio), sino también lograron anclar las expectativas

futuras. Esto se evidencia al ver una menor volatilidad en los precios de los

futuros (donde era mayor la volatilidad) y primas de futuro menores (se verifica

una convergencia entre los precios spot y futuros) que evidencian como se

congelaron las expectativas de devaluación.

~ 13 ~

Varianzas

30 días 90 días 180 días Spot

2002 0.147472276 0.4249006 1.274948863 0.1628581

2003 0.022521187 0.02854397 0.053906342 0.0217841

2004 0.003170567 0.00442818 0.006219873 0.0024836

2005 0.002520855 0.00328289 0.00397978 0.0019316

2006 0.000382646 0.00051547 0.000657996 0.0003254

Covarianzas

Spot-30 días Spot-90 días Spot-180 días

2002 0.128199456 0.08624861 0.132554463

2003 0.021850997 0.02294213 0.030788234

2004 0.002658717 0.00283414 0.003199654

2005 0.002161171 0.002383 0.002592617

2006 0.000307843 0.00030258 0.000177679

La caída de las varianzas nos muestra cómo ha caído la volatilidad del

mercado, logrando estabilizar al mismo. Por su parte, al ver las covarianzas

entre el tipo de cambio spot y el futuro (especialmente para los plazos

mayores), vemos cómo estas han caído (esto se evidencia también al observar

una caída en el R2 de las regresiones que vinculan al tipo de cambio spot con

los tipos de cambio futuros). Esto se debe no sólo a la actual tendencia a la

baja del tipo de cambio, sino particularmente a los efectos de la intervención. El

historial de fuertes intervenciones (y el aumento en las reservas

internacionales) hace que los individuos piensen que el tipo de cambio no

puede permanecer mucho tiempo fuera del nivel objetivo del BCRA (aún si este

no es develado y es susceptible de modificaciones). Por ello, aún si la

volatilidad spot aumenta, el tipo de cambio que anticipan se mantiene

~ 14 ~

relativamente inalterado debido al moral hazard que ocasionan las

intervenciones del BCRA.

Tipo de Cambio ($/U$S)

2.6

2.7

2.8

2.9

3

3.1

3.2

3.315

/02/

2005

01/0

4/20

0516

/05/

2005

30/0

6/20

05

12/0

8/20

05

27/0

9/20

0510

/11/

2005

26/1

2/20

05

07/0

2/20

0622

/03/

2006

10/0

5/20

06

26/0

6/20

0608

/08/

2006

21/0

9/20

06

08/1

1/20

06

30 días90 días180 díasSpot

Desvíos anualizados (ventana móvil de 20 días de operaciones)

0

0.5

1

1.5

2

2.5

3

3.5

14/1

1/20

00

19/0

2/20

01

21/0

5/20

01

14/0

8/20

01

13/1

1/20

01

12/0

2/20

02

10/0

5/20

02

05/0

8/20

02

30/1

0/20

02

28/0

1/20

03

24/0

4/20

03

22/0

7/20

03

16/1

0/20

03

14/0

1/20

04

08/0

4/20

04

02/0

7/20

04

27/0

9/20

04

22/1

2/20

04

18/0

3/20

05

13/0

6/20

05

06/0

9/20

05

30/1

1/20

05

24/0

2/20

06

22/0

5/20

06

15/0

8/20

06

09/1

1/20

06

06/0

2/20

07

30 días90 días180 díasspot

~ 15 ~

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

20/0

2/20

06

20/0

3/20

06

20/0

4/20

06

20/0

5/20

06

20/0

6/20

06

20/0

7/20

06

20/0

8/20

06

20/0

9/20

06

20/1

0/20

06

20/1

1/20

06

20/1

2/20

06

20/0

1/20

07

20/0

2/20

07

30 días90 días180 díasspot

Al analizar las regresiones realizadas, vemos que la intervención ha

tenido un efecto pequeño pero muy significativo (y con el signo negativo

esperado) sobre el tipo de cambio spot. Se evidencia una correlación negativa

significativa (-0,1268894) entre las variaciones diarias (o retornos diarios) del

tipo de cambio y las intervenciones del BCRA (usando como variable

explicativa de las mismas el porcentaje de participación del BCRA sobre el total

de operaciones del mercado cambiario teniendo en cuenta el signo de la

intervención –positivo para compras y negativo para ventas-) evidenciando

cómo dichas intervenciones lograron reducir la volatilidad del tipo de cambio.

Sin embargo, a priori parecen no haber tenido un efecto directo sobre el tipo de

cambio futuro, donde el efecto directo es también muy pequeño, pero tiene

signo positivo (probablemente por la tendencia al aumento del tipo de cambio).

-Midiendo la volatilidad cambiaria.

Debido a que las decisiones de intervención son realizadas diariamente

(el BCRA interviene conforme a las condiciones que observa en el mercado

cambiario y toma la decisión de intervención en dicho momento) resulta difícil

utilizar las técnicas econométricas tradicionales para medir la influencia de las

intervenciones oficiales sobre el nivel y volatilidad del tipo de cambio.

~ 16 ~

Utilizaremos dos métodos diferentes para medir la volatilidad del tipo de

cambio. Por un lado utilizaremos herramientas econométricas de series de

tiempo desarrolladas para analizar la volatilidad de series de tiempo de datos

de alta intensidad (en nuestro caso utilizamos 7 años –enero de 2001 hasta

marzo de 2007- de datos diarios de tipo de cambio). Estos métodos nos

brindarán una medida ex-post de la volatilidad (condicional) diaria.

Al igual que Hsieh (1988) hemos encontrado evidencia muy fuerte de

leptocurtosis incondicional en la distribución de los retornos diarios del tipo de

cambio, lo que sugiere la presencia de agrupamiento (clustering) temporal de la

varianza de los tipos de cambio (grandes movimientos suelen ser sucedidos

por grande movimientos y pequeños movimientos por pequeños movimientos)

(Ver Anexo II). Diebold y Nerlove (1989) encuentran evidencia fuerte de

heteroscedasticidad autorregresiva condicional en los errores de predicción de

un período hacia delante de los tipos de cambio diarios.1 Ellos concluyen que

los ruidos en las series de tiempo de tipo de cambio no tienen correlación (por

lo que no se viola la teoría de los mercados eficientes) pero no son

estocásticamente independientes. Para ellos la información que se agrega al

mercado (en nuestro caso las intervenciones del BCRA) explicaría la

dependencia lineal no serial de los tipos de cambio diarios. Cuando las señales

no son claras deberíamos esperar una mayor volatilidad en el mercado (en

concordancia con el modelo de Dominguez antes desarrollado). Estos estudios

justifican el uso de modelos GARCH para predecir (y explicar) la varianza diaria

de los tipos de cambio.

Las opciones sobre futuros de tipo de cambio contienen una gran

cantidad de información. Si los precios de las opciones son determinados

eficientemente (algo que suponemos que sucede2), la volatilidad implícita en el

1 En nuestro trabajo utilizaremos el modelo generalizado por Bollerslev (1986) para permitir que la varianza condicional de los errores de predicción del tipo de cambio diario dependa de la varianzas condicionales rezagadas y de las varianzas muestrales pasadas. 2 Esto se debe por un lado al gran aumento en el uso de dichos derivados financieros y por otro a la naturaleza de los tests realizados. Cómo señala Dominguez (1998), al testear la eficiencia de las intervenciones oficiales se testea simultáneamente la eficiencia de dichas operaciones y la eficiencia del mercado. Cómo todos los tests realizados dieron los resultados esperados, podemos concluir que las operaciones de intervención han tenido los efectos deseados sobre el mercado y que dicho mercado es eficiente.

~ 17 ~

precio de las opciones es un estimador insesgado de la volatilidad futura

predicha por el mercado.

Utilizando los modelos GARCH estaremos midiendo la volatilidad que el

mercado descontó en el período inmediatamente anterior, mientras que por

medio de la volatilidad implícita en los precios de las opciones medimos la

volatilidad que los agentes esperan que el mercado tenga en el futuro y para

períodos más largos según el plazo residual de vida de las opciones utilizadas

en su cálculo (en nuestro caso utilizamos opciones –calls únicamente- con un

promedio de 30 días de vida residual).

-GARCH

La familia de modelos de heteroscedasticidad autorregresiva condicional

(ARCH) introducidos por Engle y generalizados por Bollerslev cómo modelos

GARCH (Bollerslev 1986) fueron específicamente desarrollados para modelar y

predecir varianzas. La varianza de la variable dependiente (el retorno o

variación del tipo de cambio en nuestro caso) es modelada cómo una función

de los valores pasados de la variable dependiente y de variables exógenas (en

nuestro caso de la intervención oficial en el mercado cambiario).

En este trabajo utilizaremos un modelo GARCH (1,1) con la siguiente

especificación:

1 22

1 2 1 3 1

t t t

t t t

r I

h c c c h

φ φ ε

ε − −

= + +⎧⎪⎨

= + +⎪⎩

La primer ecuación (la ecuación de media condicional) es una regresión

lineal simple en la que el retorno del tipo de cambio (su variación) es una

función de 2 variables exógenas (una constante 1φ y la intervención oficial en el

mercado cambiario) más un término de error tε . Cómo medida de la

intervención oficial tomaremos la participación del Banco Central en el mercado

cambiario (el cociente entre las operaciones de intervención de la autoridad

~ 18 ~

monetario y el total de operaciones registradas en el SIOPEL3) tomando en

cuenta el signo de dichas operaciones (al trabajar con compras netas las

compras serán positivas y las ventas negativas).

La segunda ecuación modela la varianza condicional th cómo una

función de 3 términos:

• Una constante 1c

• Noticias acerca de la volatilidad del período anterior (también

llamadas innovaciones), medidas cómo el residuo rezagado de la

primer ecuación elevado al cuadrado 21tε − (término ARCH)

• La varianza predicha para el período anterior 1th − (término

GARCH)

Esta especificación puede implica que un agente predice la varianza de

los retornos del tipo de cambio formando un promedio ponderado de: un

promedio de largo plazo (la constante), la varianza predicha para el período

anterior (el término GARCH) y la información acerca de la volatilidad observada

en el período anterior (término ARCH). Si los retornos fueron inesperadamente

grandes o pequeños, entonces el agente incrementará la varianza predicha

para el período siguiente. Este modelo es consistente con el agrupamiento

(clustering) de la volatilidad antes descrito.

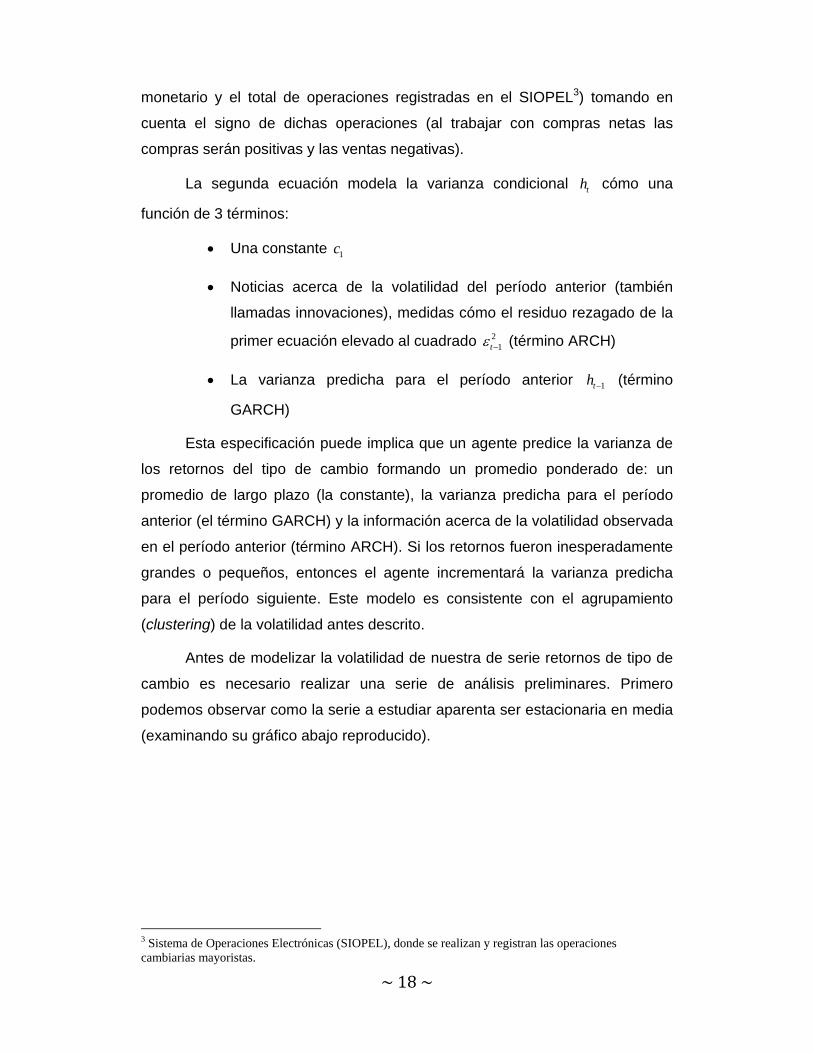

Antes de modelizar la volatilidad de nuestra de serie retornos de tipo de

cambio es necesario realizar una serie de análisis preliminares. Primero

podemos observar como la serie a estudiar aparenta ser estacionaria en media

(examinando su gráfico abajo reproducido).

3 Sistema de Operaciones Electrónicas (SIOPEL), donde se realizan y registran las operaciones cambiarias mayoristas.

~ 19 ~

10/01/2003 19/01/2004 27/01/2005 24/01/2006 26/01/2007-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

Var

iaci

ón

Variaciones Diarias del Tipo de Cambio Peso/Dólar

Al graficar la función de autocorrelación simple de los retornos

cuadráticos podemos observar una importante correlación y persistencia de los

momentos de segundo orden, evidenciando la existencia de correlación en la

varianza. La caída lenta de la función de autocorrelación simple de los retornos

cuadráticos nos indica que el proceso está muy cerca de ser no estacionario.

0 2 4 6 8 10 12 14 16 18 20-0.2

0

0.2

0.4

0.6

0.8

Lag

Sam

ple

Aut

ocor

rela

tion

ACF of the Squared Returns

Para estar seguros de que los retornos siguen un proceso del tipo

GARCH realizamos el test ARCH de Engle (reproducido en el Anexo II). Al 95%

de confianza, y testeando hasta 10, 15 y 20 rezagos, rechazamos la hipótesis

nula de que la serie es una secuencia aleatoria de perturbaciones gaussianas

(no existirían efectos ARCH). Este test muestra evidencia significativa de

efectos GARCH (heteroscedasticidad).

~ 20 ~

0 100 200 300 400 500 600 700 800 900 1000-0.05

0

0.05Innovations

Inno

vatio

n

0 100 200 300 400 500 600 700 800 900 10000

0.01

0.02

0.03Conditional Standard Deviations

Sta

ndar

d D

evia

tion

0 100 200 300 400 500 600 700 800 900 1000-0.05

0

0.05Returns

Ret

urn

Mean: ARMAX(0,0,0); Variance: GARCH(1,1) Conditional Probability Distribution: Gaussian Number of Model Parameters Estimated: 4 Standard T Parameter Value Error Statistic ----------- ----------- ------------ ----------- C -1.025e-006 6.349e-005 -0.0161 K 2e-007 4.5651e-008 4.3810 GARCH(1) 0.72662 0.019456 37.3468 ARCH(1) 0.27338 0.027881 9.8051 Log Likelihood Value: 4519.47

21 1

0,000001025

0,0000002 0,72662 0, 27338t t

t t t

r

h h

ε

ε − −

= − +⎧⎪⎨

= + ⋅ +⎪⎩

Al ajustar los retornos del tipo de cambio a un modelo GARCH simple

(que incorpora sólo la evolución del tipo de cambio en su modelización),

podemos observar cómo ha caído la volatilidad condicional del tipo de cambio

(en el gráfico titulado Conditional Standard Deviations de esta página) con el

pasar del tiempo conforme se han acentuado los efectos de las intervenciones

oficiales en el mercado cambiario (al reforzarse la credibilidad en el

compromiso de la autoridad monetaria con sus metas cambiarias). A su vez

~ 21 ~

dicho proceso es estacionario ( GARCH(1) + ARCH(1) = 0,72662 + 0,27338 =

1). Además las innovaciones estandarizadas se muestran estables y sin

correlaciones (significativas) (ver Anexo II). A su vez, los tests de ARCH y Q

realizados sobre el modelo GARCH estimado confirman su poder explicativo,

mostrando evidencia fuerte de la existencia de un proceso de tipo ARCH en la

modelización de la volatilidad del tipo de cambio (se acepta la hipótesis nula,

por lo que ya no quedan efectos ARCH por modelar, el modelo describe el

comportamiento de la varianza).

Al incluir los efectos de las intervenciones (I) sobre los retornos del tipo

de cambio, podemos ver cómo estas han tenido el objetivo deseado de reducir

su volatilidad, cómo se evidencia al ver la pendiente casi plana de la regresión.

-.03

-.02

-.01

.00

.01

.02

.03

.04

-.4 -.2 .0 .2 .4 .6 .8

I

R

R vs. I

~ 22 ~

Dependent Variable: R Method: Least Squares Date: 10/01/07 Time: 00:19 Sample: 1 999 Included observations: 999

Variable Coefficient Std. Error t-Statistic Prob. I -0.003688 0.000869 -4.245947 0.0000C 0.000869 0.000266 3.268351 0.0011

R-squared 0.017761 Mean dependent var -5.40E-05Adjusted R-squared 0.016776 S.D. dependent var 0.004879S.E. of regression 0.004838 Akaike info criterion -7.822637Sum squared resid 0.023336 Schwarz criterion -7.812814Log likelihood 3909.407 F-statistic 18.02806Durbin-Watson stat 1.442491 Prob(F-statistic) 0.000024

Luego procedemos a estimar el modelo planteado originalmente que

contiene los efectos GARCH, ARCH y los efectos de las intervenciones

oficiales.

Dependent Variable: R Method: ML - ARCH (Marquardt) - Generalized error distribution (GED) Date: 09/21/07 Time: 15:26 Sample: 1 999 Included observations: 999 Convergence achieved after 31 iterations Variance backcast: ON GARCH = C(1) + C(2)*RESID(-1)^2 + C(3)*GARCH(-1)

Coefficient Std. Error z-Statistic Prob.

Variance Equation

C 0.002604 0.000350 7.445139 0.0000RESID(-1)^2 0.154664 0.014259 10.84663 0.0000GARCH(-1) 0.802756 0.013942 57.57691 0.0000

GED PARAMETER 3.883358 0.267031 14.54273 0.0000

R-squared -2.196474 Mean dependent var 0.253715Adjusted R-squared -2.206112 S.D. dependent var 0.171277S.E. of regression 0.306683 Akaike info criterion 0.146471Sum squared resid 93.58408 Schwarz criterion 0.166118Log likelihood -69.16231 Durbin-Watson stat 0.318416

~ 23 ~

En el modelo GARCH(1,1) modificado4 cuya estimación arriba

reproducimos podemos apreciar una persistencia de la volatilidad

significativamente menor (medida por el estimador del parámetro ARCH), a la

vez que los errores de predicción de la varianza se reducen significativamente

(medida por el estimador del parámetro GARCH, el cual es mayor puesto que

mejora la predicción de la volatilidad).

Estos hechos son reflejados al analizar la distribución de los errores tε .

En este caso, en lugar de asumirlos normalmente distribuidos, utilizamos una

distribución generalizada de errores (GED), de la cual la distribución normal es

un caso particular. En este caso el parámetro que mide las colas de la

distribución ( )Γ es de 3,88, significativamente mayor a 2, lo que evidencia que

los errores tienen una distribución con colas mucho más finas que aquellas

correspondientes a una distribución normal. Esto implica que hay un menor

número de valores extremos en los errores de predicción de los retornos del

tipo de cambio, evidenciando una vez más como las intervenciones oficiales

han tenido el efecto deseado de reducir la incertidumbre (el anclaje de

expectativas antes mencionado) y reducir la volatilidad del tipo de cambio.

-Volatilidad Implícita

Las opciones contienen una gran cantidad de información no sólo acerca

de las condiciones actuales del mercado, sino también acerca de las

expectativas de los agentes respecto del futuro. De hecho se han desarrollado

numerosos métodos estadísticos para extraer la información contenida en los

derivados financieros (ver Mellick y Thomas 1997).

Al utilizar el modelo de Black-Scholes (ver Anexo III) para calcular el

precio de una opción, podemos utilizar como medida de volatilidad la volatilidad

histórica, sin embargo, al hacer esto observaremos que los precios de las

opciones efectivamente transadas en el mercado pueden diferir

sustancialmente de su valor teórico (calculado utilizando el modelo de Black-

4 2

1 1

0,000869 0,003688

0,002604 0,154664 0,802756t t t

t t t

r I

h h

ε

ε − −

= − ⋅ +⎧⎪⎨

= + ⋅ + ⋅⎪⎩

~ 24 ~

Scholes). Esto no se debe particularmente a una falla del modelo sino a la

naturaleza de la volatilidad.

Las opciones sobre futuros se encuadran en un marco de incertidumbre

y por ello sus precios recogen las expectativas del mercado respecto al futuro.

La volatilidad dista mucho de ser constante, por lo que no podemos asumir que

se mantendrá invariante, particularmente ante cambios en el entorno

económico5. Al observar los precios que las opciones efectivamente toman en

el mercado, podemos utilizar las fórmulas de Black y Scholes para estimar la

volatilidad implícita, aquella que los agentes consideran que será a volatilidad

del subyacente durante el período de vida de la opción.

La volatilidad implícita es de gran utilidad para los analistas, sin

embargo, es imposible calcularla directamente por medio del álgebra, por lo

que es necesario recurrir a métodos numéricos (iterativos), siendo el método de

Newton-Raphson el más utilizado para estas aplicaciones. Así podremos

encontrar el valor de volatilidad (implícita) que haga que el precio de la opción

según el modelo de Black-Scholes se equipare con el precio observado en el

mercado.

Sin embargo, el uso de métodos numéricos cómo el de Newton-Raphson

trae serias complicaciones que dificultan su aplicación en este caso particular.

Para empezar se requiere un elevado poder computacional para realizar un

muy elevado número de cálculos (que deberán ser realizados para cada punto

de nuestra serie de tiempo, la cual luego del procesamiento y filtrado de los

datos contiene 618 datos diarios para el período que va desde febrero de 2004

hasta marzo de 2007). Otro problema es que dicho método es sensible a las

condiciones iniciales (en nuestro caso, el valor de volatilidad asumido a partir

del cual comenzamos la iteración para hallar el valor real de la volatilidad

implícita). Además, la función implícita (la función de diferencia entre el precio

teórico obtenido por medio de las fórmulas de Black-Scholes y el efectivamente

observado) parece no ser monótona y tener más de una raíz6, por lo que

5 En el corto plazo, en el caso de las opciones sobre divisas, son muy importantes los efectos de las intervenciones oficiales en el mercado cambiario. 6 Es por ello que cuando se utiliza el método de Newton-Raphson se suelen tomar sólo aquellas opciones cuyo precio de ejercicio no es muy alejado del precio actual del subyacente. En nuestro caso esto involucraría descartar demasiados datos, por lo que optamos por utilizar otro método.

~ 25 ~

obtenemos resultados distintos según cual sea el valor inicial del cual parta la

iteración.7

Debido a estos problemas encontrados con los métodos numéricos

decidimos recurrir a un cálculo más directo utilizando la aproximación

desarrollada por Corrado y Miller y a la que llamaron fórmula cuadrática

mejorada:

( )2222 2

S XS X S XT V VS X

πσπ

⎡ ⎤−− −⎛ ⎞⎢ ⎥= ⋅ − + − −⎜ ⎟+ ⎢ ⎥⎝ ⎠⎣ ⎦

Donde rTX Ke−= es el precio de ejercicio descontado8, V el precio de la opción,

K el precio de ejercicio y 3,14159...π = es una constante.

En nuestro análisis hemos utilizado datos de calls transados desde

febrero de 2004 (primer dato disponible, fuente: Rofex) hasta marzo de 2007

con una vida residual promedio de 32 días.9 Utilizando la fórmula cuadrática

mejorada de Corrado y Miller calculamos la volatilidad implícita para el período

de vida residual de la opción y anualizamos dicha volatilidad (dividiéndola por la

raíz cuadrada de la vida residual expresada en años).

7 De hecho, algunos valores de volatilidad implícita calculados con dicho método son claramente inverosímiles dadas las condiciones del mercado, llegando a obtener volatilidades de hasta un 2000% anual para un horizonte menor a los 30 días en períodos de relativa calma en los mercados financieros locales. 8 Utilizamos como tasa de interés a la Tasa Badlar de 30 días (fuente: BCRA) a la cual transformamos en tasa efectiva del período de vida residual de la opción. 9 Las opciones transadas en el Rofex se designan según su mes de vencimiento y vencen el tercer jueves de dicho mes (se trata de opciones americanas).

~ 26 ~

Volatilidades históricas (varianzas de los mercados spot y de futuros)10 e implícitas anualizadas

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35Fe

cha

23/0

3/20

04

05/0

5/20

04

14/0

6/20

04

23/0

7/20

04

02/0

9/20

04

14/1

0/20

04

26/1

1/20

04

07/0

1/20

05

18/0

2/20

05

01/0

4/20

05

10/0

5/20

05

22/0

6/20

05

29/0

7/20

05

08/0

9/20

05

21/1

0/20

05

30/1

1/20

05

11/0

1/20

06

03/0

3/20

06

10/0

5/20

06

18/0

7/20

06

25/1

0/20

06

22/1

2/20

06

Vol implícita anualizada30 días90 días180 díasspot

Volatilidades histórica (varianza del mercado spot) e implícita anualizada y tendencias (lineales)

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

0.18

Fech

a

23/0

3/20

04

05/0

5/20

04

14/0

6/20

04

23/0

7/20

04

02/0

9/20

04

14/1

0/20

04

26/1

1/20

04

07/0

1/20

05

18/0

2/20

05

01/0

4/20

05

10/0

5/20

05

22/0

6/20

05

29/0

7/20

05

08/0

9/20

05

21/1

0/20

05

30/1

1/20

05

11/0

1/20

06

03/0

3/20

06

10/0

5/20

06

18/0

7/20

06

25/1

0/20

06

22/1

2/20

06

Vol implícita anualizadaspotLineal (Vol implícita anualizada)Lineal (spot)

Como podemos observar, la volatilidad implícita no sólo ha caído más

que la volatilidad de los mercados spot y de futuros, sino que ha llegado a

10 En todos los casos, las volatilidades históricas son calculadas en base a una ventana móvil de 22 días de operaciones (aproximadamente un mes de calendario, para coincidir con la vida media de las opciones utilizadas para el cálculo de la volatilidad implícita) y luego anualizadas para permitir su comparación.

~ 27 ~

situarse por debajo de la volatilidad del mercado spot en los 2 últimos años

(donde esto se verifica consistentemente), siendo clara evidencia de cómo la

intervención oficial ha tenido los efectos deseados: aún en períodos donde la

volatilidad aumentó (en el mercado spot) los agentes asumen que la autoridad

monetaria intervendrá, devolviendo la calma al mercado. Esto significa que aún

si la volatilidad ha aumentado recientemente, los agentes consideran que la

volatilidad futura será menor que la actual debido al accionar del BCRA (aún si

este no llega a intervenir).

-Conclusiones.

Las intervenciones del Banco Central de la República Argentina lograron

su objetivo de reducir la volatilidad del tipo de cambio y anclar las expectativas

del mercado, reduciendo los efectos nocivos de estas sobre la economía real.

Estas operaciones oficiales lograron reducir la volatilidad del tipo de

cambio spot y hacer más predecible su tipo de cambio futuro (cómo se

evidencia en la mayor estabilidad de los precios de los futuros de tipo de

cambio), contribuyendo a la estabilidad del sistema financiero y de la economía

de conjunto, y sentando las bases para un programa económico a largo plazo

(o al menos para plazos mayores).

Tal cómo lo hiciera el Plan de Convertibilidad de 1991, la intervención

del Banco Central logró congelar las expectativas del mercado. Al intervenir tan

fuerte y tan frecuentemente cómo lo ha hecho (y trasparentando sus

operaciones ex-post), el BCRA envía señales al mercado que interpreta que el

Banco Central intervendrá indefectiblemente ante variaciones del tipo de

cambio. Es por ello que los agentes comienzan a actuar dando por sentado que

la intervención se producirá ante trigger events o eventos que desencadenen

la intervención oficial o incrementen la misma (corridas, aumentos de la

volatilidad del mercado, etc.), por lo que el tipo de cambio no podrá diferir

mucho de su nivel objetivo fijado (pero no develado) por el BCRA y percibido

por el mercado puesto que, caso contrario, el Banco Central comenzaría a

operar fuertemente para reestablecer el tipo de cambio requerido.

~ 28 ~

Un simple análisis estadístico nos devela cómo ha caído la volatilidad

cambiaria conforme se acentuó el accionar del Banco Central en el mercado

cambiario. Los modelos GARCH realizados nos muestran cómo no sólo ha

caído la volatilidad condicional del tipo de cambio, sino también cómo se ha

reducido la persistencia de la volatilidad en concordancia con nuestra hipótesis

de que las intervenciones del BCRA lograron anclar las expectativas respecto

del tipo de cambio, limitando su volatilidad y manteniéndolo cerca de su nivel

objetivo fijado (pero no develado) por la autoridad monetaria. La volatilidad

implícita en las opciones (calls) sobre futuros de dólar confirma este hecho,

resultando aún menor a la volatilidad observada en el mercado spot.

Así vemos cómo las intervenciones lograron no sólo reducir la volatilidad

cambiaria del mercado spot, en donde interviene el BCRA, sino también en el

mercado futuro, donde no opera, puesto que los agentes consideran más

predecible el curso de la política económica y dan por descontado que el Banco

Central continuará con su política de intervenciones.

~ 29 ~

- Bibliografía

• Agénor, Pierre-Richard; Jagdeep, Bhandari; Flood, Robert, 1992,

“Speculative Attacks and Models of Balance of Paymentes Crises”,

NBER working paper 3919

• Baillie, Richard; Osterberg, William, 1997, “Why do Central Banks

Intervene?”, Journal of International Money and Finance 16, No. 6, pp.

909-919

• Bank for International Settlements, 2005, “Foreign exchange market

intervention in emerging markets: motives, techniques and implications”,

BIS Papers Nº24

• Bollerslev, Tim, 1986, “Generalized autoregressive conditional

heteroscedasticity”, Journal of Econometrics,91, 307-327

• Bonser-Neal, Catherine, 1996, “Does central bank intervention stabilize

foreign exchange rates?”, Economic Review, Federal Reserve Bank of

Kansas City, Q1, 43-57

• Diebold, Francis; Nerlove, Marc, 1989, “The dynamics of exchange rate

volatility: a multicariate latent factor ARCH model”, Journal of Applied

Economics, 4, 1-21

• Domaç, Ilker; Mendoza, Alfonso, 2004, “Is there Room for Foreign

Exchange Intervention under an Inflation Targeting Framework?”, World

Bank Policy Working Papers, 3288

• Dominguez, Kathryn, 1998, “Central Bank Intervention and Exchange

Rate Volatility”, Journal of International Money and Finance 17, 205-228

• Dixit, Avinash, 1989, “Hysteresis, Import Penetration, and Exchange-

Rate Pass-Through”, Quaterly Journal of Economics 117, 379-408

• Hull, John, 1999, “Options, Futures & Other Derivatives”, Prentice Hall,

New Jersey

~ 30 ~

• McCallum, Bennet, 2005, “Is Singapore the Model for China’s New

Exchange Rate Policy?”, Shadow Open Market Committee Meeting of

November

• Mellick, William; Thomas, Charles, 1997, “Recovering an Asset’s Implied

PDF from Option Prices: An Application to Crude Oil during the Gulf

Crisis”, Journal of Financial and Quantitative Analysis, Vol. 32, Nº 1

• Mishkin, Frederic, 2000, “Inflation Targeting in Emerging-Market

Countries”, The American Economic Review 90, No. 2, 105-109

• Sarno, Lucio; Taylor, Mark, 2001, “Official Intervention in the Foreign

Exchange Market: Is It Effective and, If so, How Does It Work? “, Journal

of Economic Literature, Vol. 39, No. 3, 839-868