efecto de la estrategia en el desempeño de la empresa. un estudio en la industria manufacturera de...

TRANSCRIPT

Disponible en: http://www.redalyc.org/articulo.oa?id=29026161006

Red de Revistas Científicas de América Latina, el Caribe, España y Portugal

Sistema de Información Científica

Serna Gómez, Héctor Mauricio; Calderón Hernández, Gregorio; Naranjo Valencia, Julia Clemencia

Efecto de la estrategia en el desempeño de la empresa. Un estudio en la industria manufacturera de Colombia

Revista Venezolana de Gerencia, vol. 18, núm. 61, enero-marzo, 2013, pp. 9-29

Universidad del Zulia

Maracaibo, Venezuela

¿Cómo citar? Número completo Más información del artículo Página de la revista

Revista Venezolana de Gerencia,

ISSN (Versión impresa): 1315-9984

Universidad del Zulia

Venezuela

www.redalyc.orgProyecto académico sin fines de lucro, desarrollado bajo la iniciativa de acceso abierto

Revista Venezolana de Gerencia (RVG)Año 18. Nº 61, 2013, 9 - 28

Universidad del Zulia (LUZ) � ISSN 1315-9984

Efecto de la estrategia en el desempeñode la empresa. Un estudio en la industriamanufacturera de Colombia

Serna Gómez, Héctor Mauricio*Calderón Hernández, Gregorio**

Naranjo Valencia, Julia Clemencia***

ResumenLa orientación estratégica que adopta la empresa genera un efecto en el desempeño de la

misma, por tal razón, el presente trabajo se traza como objetivo identificar el efecto que genera laorientación estratégica de la empresa sobre el desempeño de la misma. El estudio se realizó en 199empresas industriales de Colombia, el procesamiento de la información se desarrolló bajo un análisisfactorial confirmatorio –CFA– y un modelo de ecuaciones estructurales –SEM–. Se logra identificartres tipos de configuraciones estratégicas, asimismo se identifica un efecto positivo de éstas sobrelos indicadores financieros y sobre la percepción del desempeño. Se concluye que aspectos comoracionalización y reducción de costos han pasado a un segundo plano en el contexto colombiano,mientras que se identifica una gran incidencia del desarrollo de procesos de marketing y calidad delproducto en la configuración de la estrategia.

Palabras clave: Estrategia, recursos competitivos, desempeño organizacional, indicadores fi-nancieros, industria manufacturera colombiana.

9

Recibido: 20-03-11. Aceptado: 07-11-12

* Magíster en Economía, Universidad de Manizales; Administrador de empresas UniversidadNacional de Colombia, Manizales. Profesor Catedrático Facultad de Ciencias Contables, Eco-nómicas y Administrativas Universidad de Manizales. Integrante grupo Cultura Organizacionaly Gestión Humana, categoría A en Colciencias, e-mail: [email protected]

** Doctor en Administración y Dirección de Empresas, Universidad Pablo de Olavide Sevilla-España;magister en desarrollo educativo y social, Universidad Pedagógica Nacional, Bogotá; magister enadministración, Universidad EAFIT, Medellín; administrador de empresas Universidad Nacional deColombia, Manizales. Profesor Tiempo Completo Facultad de Ciencias Contables, Económicas yAdministrativas Universidad de Manizales. Integrante del grupo de investigación Cultura Organiza-cional y Gestión Humana, categoría A en Colciencias, e-mail: [email protected]

*** Doctora en Ciencias de la Empresa, Universidad de Murcia, Murcia-España; Especialista en eva-luación socioeconómica de proyectos de inversión, Universidad Nacional de Colombia, Manizales;Ingeniera Industrial, Universidad Nacional de Colombia, Manizales. Profesora asociada Universi-dad Nacional de Colombia, Manizales. Coordinadora del grupo de investigación Cultura Organiza-cional y Gestión Humana, categoría A en Colciencias, e-mail: [email protected]

The Effect of Strategy on CompanyPerformance. A Study of the ManufacturingIndustry in Colombia

AbstractThe strategic orientation adopted by a company generates an effect on its performance;

the objective of this work is to identify the effect that a company’s strategic orientation has on itsperformance. The study was carried out at 199 industrial companies in Colombia; information wasprocessed using confirmatory factor analysis, CFA, and a structural equations model, SEM.Three types of strategic configurations were identified as were the positive effect these had on fi-nancial indicators and the perception of performance. Conclusions were that aspects such as costrationalization and reduction have faded to the background in the Colombian context, while a highincidence for the development of marketing processes and product quality was identified in con-figuring the strategy.

Key words: Strategy, competitive resources, organizational performance, financial indicators,Colombian manufacturing industry.

1. Introducción

La estrategia se considera clavepara el logro de ventajas competitivas sos-tenibles por cuanto articula la forma en quela organización encara sus fortalezas y de-bilidades y configura sus actividades demercado para ganar dicha ventaja(Sheppeck y Militello, 2000). La literaturaempírica señala la relación entre la estrate-gia adoptada por la empresa y sus efectosen el desempeño medido a nivel tantocuantitativo (Dess y Davis, 1984; Robinsony Pearce, 1988) como cualitativo (Aragón,2004; Camisón y Boronat, 2004; Calderónet al., 2009a, 2009b, 2011a y 2011b).

No obstante, en el ámbito colom-biano no se tiene referencia de trabajosque evalúen esta relación, con excepciónde los trabajos de Calderón et al. (2009a,2009b, 2011a y 2011b) en los cuales, seidentifican relaciones entre el área degestión humana con la estrategia adopta-

da por la empresa (Calderón et al.,2009a) y se establecen orientaciones es-tratégicas de acuerdo al peso dado a susfactores competitivos (Calderón et al.,2009b).

La presente investigación pretendedar un paso adelante evaluando el efectocausal de las configuraciones estratégicasen los indicadores de desempeño organi-zacional. Es de resaltar como aporte deesta investigación, que la relación causalaquí planteada no ha sido testeada enotros contextos, dado que otras investiga-ciones presentan relaciones a doble víaentre las variables y no identifican la inci-dencia que genera la estrategia sobre eldesempeño (Porter, 1980; Dess y Davis,1984; Robinson y Pearce, 1988), asimis-mo se resalta el cambio de enfoque en eluso del análisis factorial realizado en lapresente investigación en comparación ainvestigaciones anteriores de los mismosautores (Calderón et al., 2009a, 2009b,

10

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

2011a y 2001b) el cual permite identificarhallazgos antes no encontrados.

Teniendo en cuenta que el estudiopretende encontrar el efecto de la estrate-gia en el desempeño de la empresa ma-nufacturera colombiana, se enviaroncuestionarios a toda la población objetode estudio1, se logró obtener respuestade 199 empresas. Se verificó la consis-tencia de la muestra a través de un análi-sis de varianza ANOVA que evaluó as-pectos como: ventas, activos, patrimonioy la relación ebitda/ventas, esto permitiócomprobar que no existen diferenciassignificativas entre las empresas que res-pondieron los cuestionarios y las que nolo hicieron.

Para la recolección de informaciónse utilizaron dos cuestionarios, el primeropretendía recopilar información de losfactores competitivos a través de la medi-ción de 22 ítems adaptados de los traba-jos de Dess y Davis (1984), Robinson yPearce (1988) y Camelo et al. (2000,2004). El segundo cuestionario pretendíarecopilar información perceptual sobre eldesempeño organizacional a través de

12 ítems adaptados de la investigaciónde Gupta y Govindarajan (1984).

La escala de medición de los doscuestionarios fue una escala tipo likert deuno a cinco, donde uno representaba lapeor valoración y cinco representaba lamejor valoración. Es importante resaltarque se identificó la validez y confiabilidadde los instrumentos utilizados, aunque es-tos ya habian sido validados para el con-texto colombiano (Calderón et al., 2009a y2009b), inicialmente se realizó una validezde contenido por parte de expertos, luegose identificó la consistencia interna identifi-cando el alpha de cronbach2, por mediodel cual se establece que las dimensionespropuestas para analizar la estrategia em-presarial y el desempeño organizacionalpresentan medidas homogéneas, tam-bién se identificó la validez convergente3 yla validez discriminante4.

El presente estudio plantea tres hi-pótesis que suponen el desarrollo de tipo-logías estratégicas en la industria manu-facturera colombiana y la existencia deun impacto positivo de ésta en los indica-dores financieros como ingresos por ven-

11

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

1 La población objeto de estudio son empresas manufactureras con un rango entre 200 y 1000empleados, los cuales fueron identificadas a través de la base de datos 5000 empresas másgrandes de Colombia.

2 El alpha cronbach se utilizó para evaluar los instrumentos y las dimensiones propuestas paramedir la estrategia empresarial y el desempeño organizacional es acorde con el valor teórico(�>0,7).

3 Se identificaron las correlaciones entre las dimensiones para cada cuestionario (estrategia em-presarial y desempeño organizacional) obteniendo como resultado correlaciones significativas(�<0,05) en ambos casos, lo que corrobora la convergencia de las dimensiones para evaluar unmismo constructo.

4 Se compararon las correlaciones entre los ítems de cada dimensión con las correlaciones entrelos ítems de otras dimensiones para cada instrumento, lo cual identifica la estructuración de loscuestionarios en dimensiones.

tas, ingresos antes de intereses, impues-tos, depreciaciones y amortizaciones–EBITDA–, retornos financieros –ROE–,retorno sobre activos ROA y en la percep-ción del desempeño. La contrastación delas hipótesis se desarrolló mediante unanálisis factorial confirmatorio –CFA– yun modelo de ecuaciones estructurales–SEM–.

2. La estrategia empresarial

El concepto de estrategia tiene susinicios en los trabajos de Barnard (1938),Selznick (1957), Penrose (1959) y An-drews (1971) quienes coinciden en que eléxito de las organizaciones se debe albuen manejo y uso de los recursos inter-nos de la organización, y específicamen-te a la organización interna de los proce-sos, pero es con Chandler (1962) que elconcepto de estrategia toma fuerza, iden-tificándola como:

“La base de la determinación de las me-

tas y los objetivos de una empresa a lar-

go plazo, así como la adopción de cur-

sos de acción y la asignación de los re-

cursos necesarios para llevara a cabo

los objetivos” (Chandler, 1962:13).

Asimismo trabajos como los de An-soff (1965) y Andrews (1971) afirman elconcepto esclarecido por Chandler(1962). El primero define la estrategiacomo la base para la consecución de lasmetas y los objetivos, el segundo planteala noción de estrategia como cooperacióne interdependencia entre las unidades denegocio, y Andrews (1971) la describecomo el patrón de políticas, planes y me-tas para la consecución de los objetivosde forma tal que es posible identificar enqué lugar se encuentra la empresa y qué

tipo de empresa es o va a ser. Los traba-jos antes mencionados dan prevalencia auna perspectiva contingencial, en la cual,la estrategia depende del efecto combi-nado de una serie de características in-ternas y externas a la organización (Ven-katraman y Camillus, 1984).

Desde la perspectiva de la organi-zación industrial se plantea que la estruc-tura de la industria determina la naturale-za de su competencia en una industria, yla naturaleza de la competencia determi-na los resultados de la empresa (Cami-són y Boronat, 2004) lo cual lleva a plan-tear el concepto de grupos estratégicos(Hunt, 1972; Newman, 1978) definidoéste como un grupo de empresas del mis-mo sector con las mismas o similares es-trategias (Porter, 1980) y se estableceque la rentabilidad de la empresa está enfunción de la estructura de la industria yde su conducta estratégica (Hatten ySchendel 1977; Hatten et al., 1978; Cooly Schendel, 1987).

Derivado de lo anterior, la literaturaha desarrollado tipologías para determi-nar el curso de acción de la empresa, apartir de la estructura y los procesos de laorganización –perspectiva contingen-cial– (Ansoff, 1965; Ansoff y Branden-burg, 1971; Segal, 1974; Anderson y Pai-ne, 1975; Miles et al., 1978) y otros lashan desarrollado a partir de la estructuray el desempeño de la industria –perspec-tiva de la organización industrial– (Cavesy Porter, 1977; Porter, 1980, 1996).

Segal (1974) desarrolla una tipolo-gía estratégica desde la estructura orga-nizacional identificando tres tipos de or-ganizaciones: organización estructuradaen cadena, organización medianamenteestructurada, y organización adaptativa-

12

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

mente estructurada. La primera se carac-teriza por presentar una estrategia inhe-rente a la tarea y por percibir el ambientecomo estático y homogéneo, la segundaestablece una estrategia para desarrollarcambios incrementales en las tareas ypercibe el ambiente como una composi-ción de entidades y procesos, y la últimagenera estrategias con grandes variacio-nes y con alta adopción del riesgo y perci-be el ambiente de manera turbulenta ycompleja.

Miles et al. (1978) identifican tres ti-pologías estratégicas: defensivas, pros-pectivas y analizadoras. La primera pre-tende mantener un ambiente estable parala organización para minimizar riesgos, lasegunda busca establecer un ambiente in-novador y dinámico para la organizaciónpara generar mayor rentabilidad, y la ter-cera pretende minimizar los riesgos delambiente mientras genera oportunidadespara maximizar su rentabilidad.

Caves y Porter (1977) y Porter(1980, 1996) desarrollan un modelo es-tructural centrado en la competencia in-tra-industria, en el cual se reconoce el pa-pel de la industria para la formulación deuna estrategia, asimismo identifica estra-tegias genéricas -liderazgo en costo, di-ferenciación y segmentación- las cuales,pueden ser usadas para ubicar la empre-sa en una industria en particular y, porconsiguiente, construir una ventaja com-petitiva. Sin embargo, en esta línea de in-vestigación de la estrategia se percibencomo debilidad desde los aspectos teóri-cos una ausencia de análisis de factorespotencialmente predominantes del de-sempeño como la estructura, compleji-dad y dinamismo de la organización (Bar-

ney y Hoskisson, 1990; Camisón y Boro-nat, 2004).

Posteriormente con los trabajosfundamentados en la teoría de recursosy capacidades (Wernerfelt, 1984; Grant,1991; Barney, 1991) se fortalece un as-pecto que ha sido fundamental en elcampo de la estrategia: su importanciapara construir ventaja competitiva soste-nida y en consecuencia para obtener unrendimiento superior al promedio (Hitt etal., 2008). Lo anterior ha permitido esta-blecer entre diversos académicos unacercamiento desde la perspectiva con-tingencial al modelo de grupos estratégi-cos formulado por Porter (Dess y Davis,1984).

Entre los autores que asumieronesta última, retomando aspectos contin-genciales, están Camisón y Boronat(2004) quienes plantean que tanto el en-torno competitivo en que la empresa se lo-caliza, como las competencias distintivasde la organización afectan positivamenteel desempeño; y Dess y Davis (1984), queplantean que las empresas se diferencianpor la manera en que utilizan los factorescompetitivos para asumir decisiones es-tratégicas y como consecuencia de ello seconforman conjuntos empresariales, algu-nos de los cuales pueden presentar mejo-res resultados que otros.

Es de resaltar que los factores desa-rrollados por Dess y Davis (1984) han sidovalidados en otros contextos (Venkatra-man y Grant, 1986; Ketchen et al., 1997;Camisón et al., 2007; García-Borbolla etal., 2009), y han sido validados en el con-texto colombiano (Calderón et al., 2009a y2009b) por tanto, se consideran pertinen-tes para la presente investigación.

13

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

Cabe acotar que en los trabajosprevios desarrollados en el contexto co-lombiano se analizaron los factores com-petitivos para establecer aspectos rela-cionados con la estrategia desde unaperspectiva de grupos estratégicos (Cal-derón et al., 2009a, 2009b, 2011a y2011b), mientras que la presente investi-gación analiza la configuración de facto-res competitivos en la organización, esdecir, en cada una de las empresas, locual permite enunciar la siguiente hipó-tesis:

Hipótesis 1: el peso otorgado a los

factores competitivos genera estrate-

gias genéricas en las empresas colom-

bianas.

3. Relación estrategiay desempeño

La literatura empírica se ha intere-sado por estudiar la importancia de laestrategia en el desempeño de las em-presas (Benett et al., 1998; Bird y Bee-cheler, 1995; Porter, 1980; Akan et al.,2006). Hatten et al. (1978) identifican larelación entre el desempeño financieroy la estrategia adoptada, Schendel yHofer (1979) plantean que las mejoresestrategias generan impacto en el de-sempeño, Woo y Cooper (1981) seña-lan que la implementación de la estrate-gia difiere significativamente del merca-do en que la empresa participa y asimis-mo difiere su desempeño financiero,MacMillan et al. (1982) establecen queaspectos estratégicos comunes de lasunidades de negocio de la empresa tie-nen una relación significativa con la ren-tabilidad, por su parte Porter (1980)evaluó la incidencia de la estrategia en

el desempeño organizacional, bajo lapremisa de estrategias genéricas.

Por otra parte, la teoría de recursosy capacidades identifica que las empre-sas con desempeño superior desarrollanuna ventaja competitiva cuando favore-cen sus recursos internos (Wernerfelt,1984; Hansen y Wernerfelt, 1989; Ru-melt, 1991), es decir que la rentabilidadse encuentra en la propia empresa y noen el sector industrial donde esta se ubica(Barney, 1986, 1997; Peteraf, 1993;Grant, 1991). De acuerdo con lo anterior,autores como Dess y Davis (1984) y Ro-binson y Pearce (1988) reconocen quelas ventajas competitivas se desarrollandesde las estrategias genéricas, las cua-les son formuladas desde el direcciona-miento estratégico (Hambrick y Mason,1984; Hill y Jones, 2005).

Con respecto a las medidas utili-zadas para medir el desempeño organi-zacional, en la literatura se identificandiferentes medidas financieras comoretorno sobre inversión ROI (Sánchez yAragón, 2003), retorno sobre activosROA (Carpenter y Sanders, 2002), ren-tabilidad (Desphandé et al., 1993; Hill yJones, 2005) y beneficios (Aragón et al.,2003).

Así mismo se han propuesto medi-das cualitativas que buscan dar cuentade la evolución de diversas variables em-presariales (Aragón, 2004). Específica-mente para analizar la efectividad de lasorganizaciones se ha considerado la me-dida de desempeño, propuesta por Quinn(1988) como un constructo asociado condiferentes modelos de análisis organiza-cional -modelo de proceso interno, mode-lo del sistema abierto, modelo racional, ymodelo de relaciones humanas- adapta-

14

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

da del modelo de valores en competenciade Quinn y Rohrbaugh (1981, 1983). Elmodelo analiza coordinación de los pro-cesos internos, la organización de las ta-reas del personal, la calidad del producto,la satisfacción de los clientes, la habilidadde adaptación a las necesidades cam-biantes del mercado, la imagen de la em-presa y sus productos, la cuota de merca-do, la rentabilidad, la productividad, lamotivación de los trabajadores y el ab-sentismo.

Por su parte, Gupta y Govindarajan(1984) proponen 13 dimensiones de de-sempeño: ventas, tasa de crecimiento,proporción de mercado, rentabilidad ope-rativa, rentabilidad en ventas, flujo decaja de las operaciones, retorno sobre lainversión, desarrollo de nuevos produc-tos, desarrollo de mercados, actividadesde I+D, programas de reducción de cos-tos, desarrollo de personal y asuntos polí-ticos y públicos.

Para estudiar el efecto de la estra-tegia en el desempeño organizacionalen el presente estudio se opta por anali-zar indicadores financieros –ROA,ROE, EBITDA– y la medida de percep-ción de efectividad, la cual ha sido vali-dada para el contexto colombiano (Cal-derón et al., 2009a y 2009b). En gene-ral, los hallazgos de estos estudios pre-vios (Dess y Davis, 1984; Hambrick yMason, 1984; Wernerfelt, 1984; Robin-son y Pearce, 1988; Hansen y Werner-felt, 1989; Rumelt, 1991; Camisón y Bo-ronat, 2004; García et al., 2009) permi-ten predecir que el desarrollo de estra-tegias a partir de la configuración de susfactores competitivos generan un im-pacto positivo sobre el desempeño de la

empresa, tanto a nivel cuantitativo y cuali-tativo, lo cual permite enunciar las si-guientes hipótesis:

Hipótesis 2: la estrategia desarro-

llada por la empresa a partir del peso

otorgado a sus métodos competitivos

generan un impacto positivo en los indi-

cadores financieros de la empresa –ven-

tas, EBIT– DA, ROE, ROA–.

Hipótesis 3: la estrategia desarro-

llada por la empresa a partir del peso

otorgado a sus métodos competitivos

generan un impacto positivo en la per-

cepción del desempeño organizacional.

4. Efecto de la estrategia en eldesempeño de la empresa

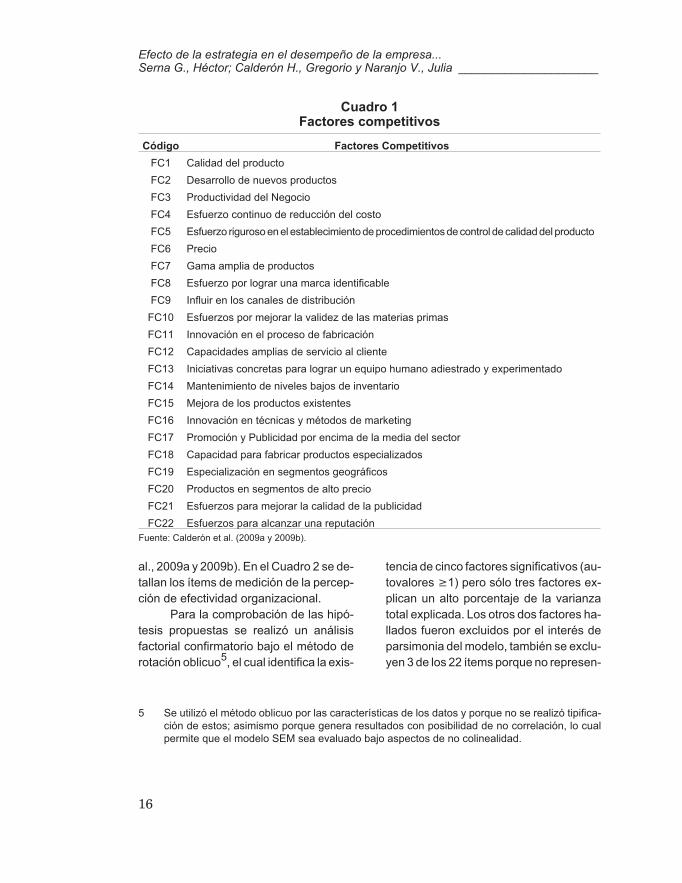

Para reconocer el efecto de estra-tegia en el desempeño de la empresa, esimportante identificar los ítems de medi-ción de los factores competitivos (Cua-dro 1) y de la medida perceptual de de-sempeño (Cuadro 2). Los ítems para me-dir los factores competitivos fueron adap-tados de los trabajos de Dess y Davis(1984), Robinson y Pearce (1988) y Ca-melo, et al. (2000, 2004), los cuales, hansido validados en otros contextos (Ven-katraman y Grant, 1986; Ketchen et al.,1997) y en el contexto colombiano (Cal-derón et al., 2009a y 2009b). En el Cua-dro 1 se detallan los ítems de medición delos factores competitivos.

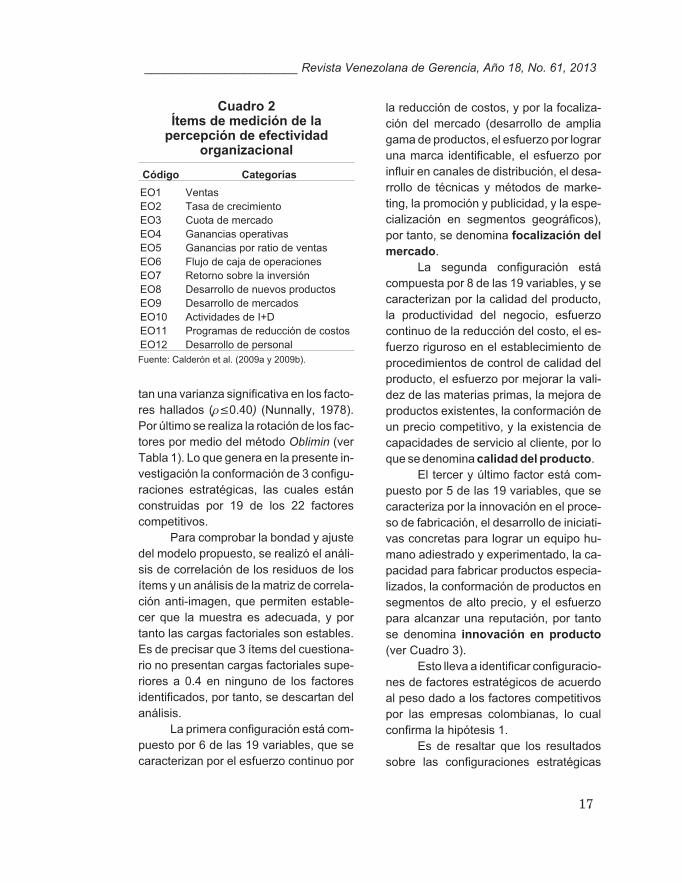

Para medir el desempeño organi-zacional se asumen los indicadores fi-nancieros –ROE, ROA, EBITDA– de lasempresas estudiadas, y el índice depercepción de efectividad de Gupta y Go-vindarajan (1984) el cual ha sido validadopara el contexto colombiano (Calderón et

15

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

al., 2009a y 2009b). En el Cuadro 2 se de-tallan los ítems de medición de la percep-ción de efectividad organizacional.

Para la comprobación de las hipó-tesis propuestas se realizó un análisisfactorial confirmatorio bajo el método derotación oblicuo5, el cual identifica la exis-

tencia de cinco factores significativos (au-tovalores �1) pero sólo tres factores ex-plican un alto porcentaje de la varianzatotal explicada. Los otros dos factores ha-llados fueron excluidos por el interés deparsimonia del modelo, también se exclu-yen 3 de los 22 ítems porque no represen-

16

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

Cuadro 1Factores competitivos

Código Factores Competitivos

FC1 Calidad del producto

FC2 Desarrollo de nuevos productos

FC3 Productividad del Negocio

FC4 Esfuerzo continuo de reducción del costo

FC5 Esfuerzo riguroso en el establecimiento de procedimientos de control de calidad del producto

FC6 Precio

FC7 Gama amplia de productos

FC8 Esfuerzo por lograr una marca identificable

FC9 Influir en los canales de distribución

FC10 Esfuerzos por mejorar la validez de las materias primas

FC11 Innovación en el proceso de fabricación

FC12 Capacidades amplias de servicio al cliente

FC13 Iniciativas concretas para lograr un equipo humano adiestrado y experimentado

FC14 Mantenimiento de niveles bajos de inventario

FC15 Mejora de los productos existentes

FC16 Innovación en técnicas y métodos de marketing

FC17 Promoción y Publicidad por encima de la media del sector

FC18 Capacidad para fabricar productos especializados

FC19 Especialización en segmentos geográficos

FC20 Productos en segmentos de alto precio

FC21 Esfuerzos para mejorar la calidad de la publicidad

FC22 Esfuerzos para alcanzar una reputaciónFuente: Calderón et al. (2009a y 2009b).

5 Se utilizó el método oblicuo por las características de los datos y porque no se realizó tipifica-ción de estos; asimismo porque genera resultados con posibilidad de no correlación, lo cualpermite que el modelo SEM sea evaluado bajo aspectos de no colinealidad.

tan una varianza significativa en los facto-res hallados (��0.40) (Nunnally, 1978).Por último se realiza la rotación de los fac-tores por medio del método Oblimin (verTabla 1). Lo que genera en la presente in-vestigación la conformación de 3 configu-raciones estratégicas, las cuales estánconstruidas por 19 de los 22 factorescompetitivos.

Para comprobar la bondad y ajustedel modelo propuesto, se realizó el análi-sis de correlación de los residuos de losítems y un análisis de la matriz de correla-ción anti-imagen, que permiten estable-cer que la muestra es adecuada, y portanto las cargas factoriales son estables.Es de precisar que 3 ítems del cuestiona-rio no presentan cargas factoriales supe-riores a 0.4 en ninguno de los factoresidentificados, por tanto, se descartan delanálisis.

La primera configuración está com-puesto por 6 de las 19 variables, que secaracterizan por el esfuerzo continuo por

la reducción de costos, y por la focaliza-ción del mercado (desarrollo de ampliagama de productos, el esfuerzo por lograruna marca identificable, el esfuerzo porinfluir en canales de distribución, el desa-rrollo de técnicas y métodos de marke-ting, la promoción y publicidad, y la espe-cialización en segmentos geográficos),por tanto, se denomina focalización delmercado.

La segunda configuración estácompuesta por 8 de las 19 variables, y secaracterizan por la calidad del producto,la productividad del negocio, esfuerzocontinuo de la reducción del costo, el es-fuerzo riguroso en el establecimiento deprocedimientos de control de calidad delproducto, el esfuerzo por mejorar la vali-dez de las materias primas, la mejora deproductos existentes, la conformación deun precio competitivo, y la existencia decapacidades de servicio al cliente, por loque se denomina calidad del producto.

El tercer y último factor está com-puesto por 5 de las 19 variables, que secaracteriza por la innovación en el proce-so de fabricación, el desarrollo de iniciati-vas concretas para lograr un equipo hu-mano adiestrado y experimentado, la ca-pacidad para fabricar productos especia-lizados, la conformación de productos ensegmentos de alto precio, y el esfuerzopara alcanzar una reputación, por tantose denomina innovación en producto(ver Cuadro 3).

Esto lleva a identificar configuracio-nes de factores estratégicos de acuerdoal peso dado a los factores competitivospor las empresas colombianas, lo cualconfirma la hipótesis 1.

Es de resaltar que los resultadossobre las configuraciones estratégicas

17

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

Cuadro 2Ítems de medición de la

percepción de efectividadorganizacional

Código Categorías

EO1EO2EO3EO4EO5EO6EO7EO8EO9EO10EO11EO12

VentasTasa de crecimientoCuota de mercadoGanancias operativasGanancias por ratio de ventasFlujo de caja de operacionesRetorno sobre la inversiónDesarrollo de nuevos productosDesarrollo de mercadosActividades de I+DProgramas de reducción de costosDesarrollo de personal

Fuente: Calderón et al. (2009a y 2009b).

calidad del producto e innovación del pro-ducto, encontradas en la presente inves-tigación, son parcialmente coincidentes

con las encontradas por Calderón et al.(2009a, 2009b, 2011a y 2011b): innova-ción en producto y excelencia operativa(calidad de producto); de forma similar, laconfiguración focalización del mercadoes parcialmente coincidente con el recur-so competitivo búsqueda de reputación.

Para la identificación de dimensio-nes que evalúen la efectividad organiza-cional se realizó un análisis factorial obli-cuo, el cual identifica la existencia de dosfactores significativos (autovalores �1).

18

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

Tabla 1Matriz de componentes principales rotados

de los factores competitivos

Variable Factor 1 Factor 2 Factor 3 Comunalidades

FC01 0.0055 0.696 0.143 0.4950

FC02 0.3224 0.3324 0.2821 0.7060

FC03 0.0089 0.7681 0.0485 0.4075

FC04 0.0815 0.7403 -0.0193 0.4449

FC05 0.2436 0.7213 0.267 0.3491

FC06 0.1754 0.4511 0.0226 0.7652

FC07 0.6033 0.176 -0.0693 0.6003

FC08 0.6615 0.3643 0.1754 0.3989

FC09 0.758 0.2337 0.0745 0.3652

FC10 0.2479 0.5137 0.385 0.5264

FC11 0.2175 0.3942 0.5231 0.5236

FC12 0.2448 0.5525 0.5312 0.3527

FC13 0.2116 0.3699 0.5874 0.4734

FC14 0.3096 0.3455 0.333 0.6739

FC15 0.3832 0.4505 0.2962 0.5624

FC16 0.7734 0.0823 0.1949 0.3571

FC17 0.8655 0.0439 0.1492 0.2268

FC18 0.0192 0.1632 0.7155 0.4610

FC19 0.474 0.0091 0.377 0.6331

FC20 0.306 -0.1591 0.6212 0.4952

FC21 0.873 0.0024 0.0928 0.2292

FC22 0.3235 0.2538 0.4174 0.6567Fuente: Elaboración propia.

Cuadro 3Configuraciones de factores

estratégicos

Código Categorías

F01F02F03

Focalización del mercadoCalidad del productoInnovación del producto

Fuente: Elaboración propia.

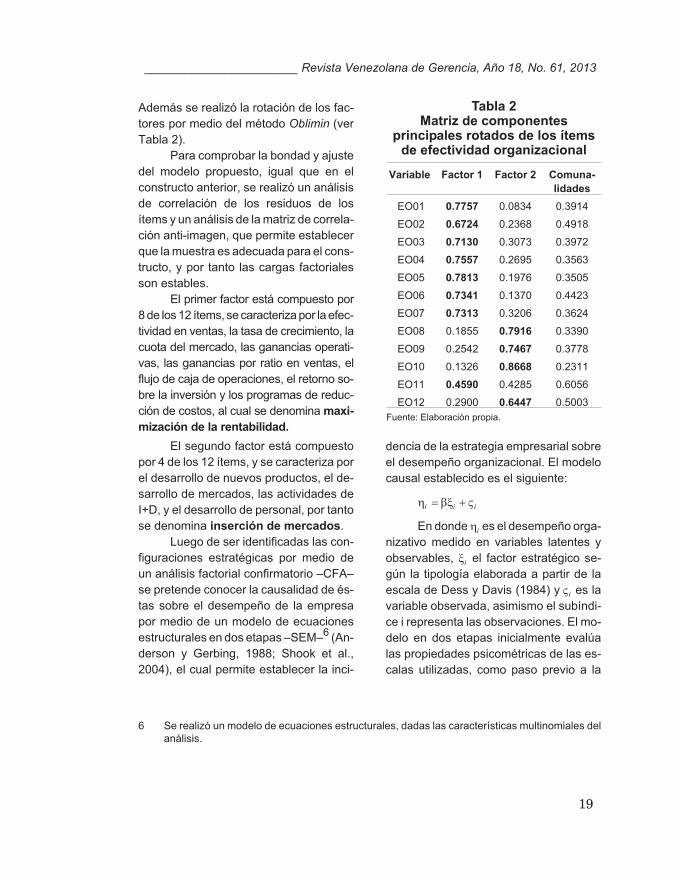

Además se realizó la rotación de los fac-tores por medio del método Oblimin (verTabla 2).

Para comprobar la bondad y ajustedel modelo propuesto, igual que en elconstructo anterior, se realizó un análisisde correlación de los residuos de losítems y un análisis de la matriz de correla-ción anti-imagen, que permite establecerque la muestra es adecuada para el cons-tructo, y por tanto las cargas factorialesson estables.

El primer factor está compuesto por8 de los 12 ítems, se caracteriza por la efec-tividad en ventas, la tasa de crecimiento, lacuota del mercado, las ganancias operati-vas, las ganancias por ratio en ventas, elflujo de caja de operaciones, el retorno so-bre la inversión y los programas de reduc-ción de costos, al cual se denomina maxi-mización de la rentabilidad.

El segundo factor está compuestopor 4 de los 12 ítems, y se caracteriza porel desarrollo de nuevos productos, el de-sarrollo de mercados, las actividades deI+D, y el desarrollo de personal, por tantose denomina inserción de mercados.

Luego de ser identificadas las con-figuraciones estratégicas por medio deun análisis factorial confirmatorio –CFA–se pretende conocer la causalidad de és-tas sobre el desempeño de la empresapor medio de un modelo de ecuacionesestructurales en dos etapas –SEM–6 (An-derson y Gerbing, 1988; Shook et al.,2004), el cual permite establecer la inci-

dencia de la estrategia empresarial sobreel desempeño organizacional. El modelocausal establecido es el siguiente:

� �� �i i i� �

En donde �i es el desempeño orga-nizativo medido en variables latentes yobservables, �i el factor estratégico se-gún la tipología elaborada a partir de laescala de Dess y Davis (1984) y � i es lavariable observada, asimismo el subíndi-ce i representa las observaciones. El mo-delo en dos etapas inicialmente evalúalas propiedades psicométricas de las es-calas utilizadas, como paso previo a la

19

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

Tabla 2Matriz de componentes

principales rotados de los ítemsde efectividad organizacional

Variable Factor 1 Factor 2 Comuna-lidades

EO01 0.7757 0.0834 0.3914

EO02 0.6724 0.2368 0.4918

EO03 0.7130 0.3073 0.3972

EO04 0.7557 0.2695 0.3563

EO05 0.7813 0.1976 0.3505

EO06 0.7341 0.1370 0.4423

EO07 0.7313 0.3206 0.3624

EO08 0.1855 0.7916 0.3390

EO09 0.2542 0.7467 0.3778

EO10 0.1326 0.8668 0.2311

EO11 0.4590 0.4285 0.6056

EO12 0.2900 0.6447 0.5003Fuente: Elaboración propia.

6 Se realizó un modelo de ecuaciones estructurales, dadas las características multinomiales delanálisis.

sustentación de las hipótesis. Es de ano-tar que el modelo está sujeto a las prue-bas de bondad y ajuste, lo cual comprue-ba la insesgadez e inferencia de los resul-tados (Satorra y Bentler, 2001; Scherme-lleh et al., 2003).

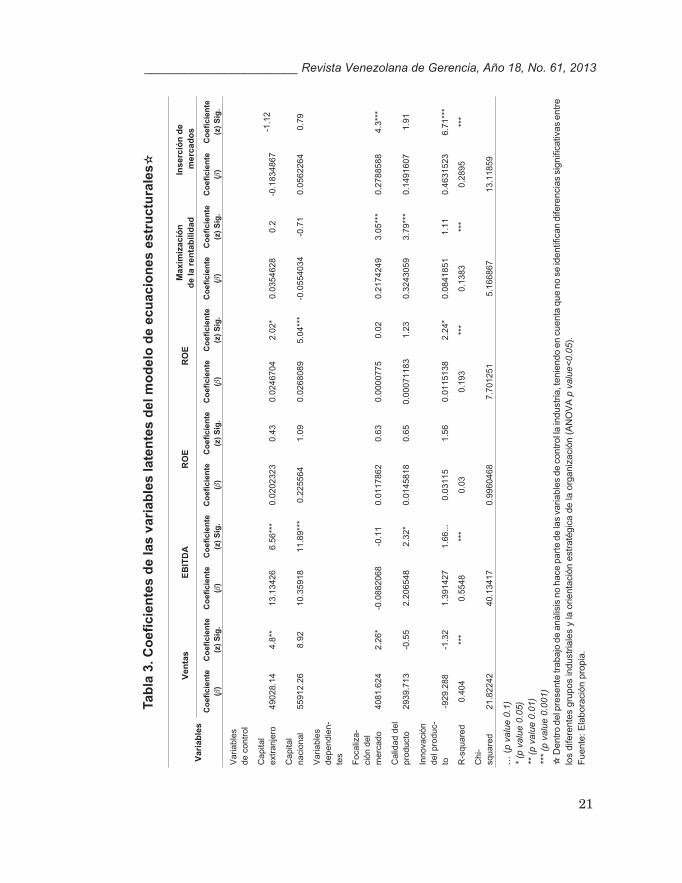

A partir del modelo SEM en dosetapas se identifica que la estrategia de-sarrollada por la empresa a partir delpeso otorgado a sus factores competiti-vos incide en el desempeño de la misma(p value�0.01) exceptuando el indicadorfinanciero ROE (p value>0.05). Específi-camente se halla que la variable focaliza-ción del mercado incide significativamen-te sobre las ventas de la empresa (pvalue�0.05), la variable calidad del pro-ducto incide significativamente sobre elindicador EBITDA (p value�0.05), la va-riable innovación de producto incide so-bre ROA (p value�0.05), lo cual permiteaceptar la hipótesis 2 (ver Tabla 3).

Las variables focalización del mer-cado y calidad del producto inciden sobremaximización de la rentabilidad (pvalue�0.001), y las variables focaliza-

ción del mercado e innovación del pro-ducto inciden sobre inserción de merca-dos (p value�0.001), resultados que vali-dan la hipótesis 3 (ver Tabla 3).

La comprobación de los resultadosen los modelos SEM están sujetos a lacomprobación de la bondad y ajuste, éstase evalúa por medio del nivel de signifi-cancia del modelo7, es de anotar quepara la valoración del modelo el nivel designificancia es una prueba necesariapero no es suficiente para probar el ajustedel modelo –model fit–, por tanto es nece-sario evaluar la linealidad de los paráme-tros8, la distribución de los términos delerror9 y la inexistencia de multicolineali-dad10 y de heterocedasticidad11. Análi-sis que permite concluir que el modelopresenta bondad y sus resultados sonajustados.

La presente investigación sigue loscomentarios de Hu y Bentler (1999) yMcDonald y Ho (2002) para el uso deSEM, quienes establecen que el índiceglobal del modelo puede ser sustituidopor un detallado examen de discrepan-

20

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

7 Se realizó el Test X2(p value < 0,001) el cual demuestra la significancia de cinco de los seis mo-

delos que evalúan la interacción de las configuraciones estratégicas con el desempeño organi-zacional desde lo cualitativo y lo cuantitativo.

8 Por medio del test de Wald se identifica que los parámetros son lineales y consistentes (p va-

lue>0,05).

9 Se identifica por medio de un histograma de residuos y un análisis de distribución de probabili-dad normal de los residuos la normalidad de los términos del error, asimismo se realizó el testde jarque-bera (p value>0,05), con el cual se comprueba la inexistencia de perturbaciones esto-cásticas.

10 Se realizó el análisis de correlaciones de pearson de las variables latentes presentes en el mo-delo a un nivel de significancia del 1% y del 5%, identificándose que ningún coeficiente presentavalores que puedan ser considerados como una correlación elevada (r > 0,70), por tanto puedeafirmarse que no existe colinealidad en las variables del modelo de ecuaciones estructurales.

11 Se identifican que las varianzas de los términos del error de los individuos presentan homose-dasticidad (p value>0,05).

21

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

Tab

la3.

Co

efic

ien

tes

de

las

vari

able

sla

ten

tes

del

mo

del

od

eec

uac

ion

eses

tru

ctu

rale

s�

Var

iab

les

Ven

tas

EB

ITD

AR

OE

RO

EM

axim

izac

ión

de

lare

nta

bili

dad

Inse

rció

nd

em

erca

do

s

Co

efic

ien

te(�

)C

oef

icie

nte

(z)

Sig

.C

oef

icie

nte

(�)

Co

efic

ien

te(z

)S

ig.

Co

efic

ien

te(�

)C

oef

icie

nte

(z)

Sig

.C

oef

icie

nte

(�)

Co

efic

ien

te(z

)S

ig.

Co

efic

ien

te(�

)C

oef

icie

nte

(z)

Sig

.C

oef

icie

nte

(�)

Co

efic

ien

te(z

)S

ig.

Variable

sde

contr

ol

Capita

lext

ranje

ro49028.1

44.8

**1

3.1

34

26

6.5

6**

*0

.02

02

32

30

.43

0.0

24

67

04

2.0

2*

0.0

35

46

28

0.2

-0.1

83

48

67

-1.1

2

Capita

lnaci

onal

55912.2

68.9

21

0.3

59

18

11

.89

***

0.2

25

56

41

.09

0.0

26

80

89

5.0

4**

*-0

.05

54

03

4-0

.71

0.0

56

22

64

0.7

9

Variable

sdependie

n-

tes

Foca

liza-

ción

del

merc

ado

4081.6

24

2.2

6*

-0.0

88

20

68

-0.1

10

.01

17

86

20

.63

0.0

00

07

75

0.0

20

.21

742

49

3.0

5**

*0

.27

88

58

84

.3**

*

Calid

ad

del

pro

duct

o2939.7

13

-0.5

52

.20

65

48

2.3

2*

0.0

14

58

18

0.6

50

.00

07

11

83

1.2

30

.32

430

59

3.7

9**

*0

.14

91

60

71

.91

Innova

ción

delp

roduc-

to-9

29.2

88

-1.3

21

.39

14

27

1.6

6..

.0

.03

11

51

.56

0.0

11

51

38

2.2

4*

0.0

84

18

51

1.1

10

.46

31

52

36

.71

***

R-s

quare

d0.4

04

***

0.5

54

8**

*0

.03

0.1

93

***

0.1

38

3**

*0

.28

95

***

Chi-

square

d21.8

2242

40

.13

41

70

.99

60

46

87

.70

12

51

5.1

668

67

13

.11

85

9

…(p

valu

e0.1

)

*(p

valu

e0.0

5)

**(p

valu

e0.0

1)

***

(pvalu

e0.0

01)

�D

entr

odelp

rese

nte

trabajo

de

anális

isno

hace

part

ede

las

variable

sde

contr

oll

ain

dust

ria,t

enie

ndo

en

cuenta

que

no

seid

entif

ican

dife

renci

as

signifi

cativ

as

entr

elo

sdife

rente

sgru

pos

indust

riale

sy

laorienta

ción

est

raté

gic

ade

laorg

aniz

aci

ón

(AN

OV

Ap

valu

e<

0.0

5).

Fuente

:E

labora

ción

pro

pia

.

cias –aspecto que es valorado en la pre-sente investigación, bajo el análisis de lasmatrices de correlación anti-imagen y lasmatrices de análisis de residuos genera-dos por el CFA– lo cual permite una ma-yor aproximación a la realidad de la esti-mación (McDonald y Ho, 2002: 73).

Es importante reconocer que losresultados encontrados presentan as-pectos convergentes en relación con in-vestigaciones desarrolladas en otroscontextos. Dess y Davis (1984) identifi-can, a nivel de intra-industria, la confor-mación de estrategias genéricas deacuerdo al peso dado a factores contin-genciales, lo cual fue validado por Robin-son y Pearce (1988). Asimismo Dess yDavis (1984) identifican que existe unarelación significativa entre las estrategiasdiferenciación y grupos foco con el creci-miento en ventas y ROA, pero no encuen-tran evidencia para relacionar la estrate-gia disminución de costos con el desem-peño de la empresa. Por su parte, Robin-son y Pearce (1988) identifican que lasempresas con una orientación estratégi-ca clara tienen mejores indicadores enrentabilidad, nivel de ventas y ROA, queempresas sin orientación estratégica.

Asimismo estudios como los dePorter (1980), Robinson y Pearce (1988)y Camisón et al. (2007) plantean que laadopción de estrategias centradas en lacalidad del producto y en la disminuciónde costos permiten alcanzar mayor volu-men en ventas y mayores cuotas de mer-cado, lo que coincide con lo hallado en lapresente investigación, una incidenciapositiva y altamente significativa (p value

<0,001) del factor estratégico calidad delproducto en la maximización de la renta-bilidad de la empresa. Porter (1980: 62-

64) establece que un alto volumen deventas se da por la posesión de una cuotaelevada del mercado, generando per seuna rentabilidad promedio mayor que elde la industria, esto se evidencia en lapresente investigación con la incidenciapositiva significativa (p value<0,05) de lavariable focalización del mercado en lasvariables cualitativas ventas y maximiza-ción de la rentabilidad.

Es de acotar que los autores Porter(1980) y Camisón et al. (2007) establecenque estrategias de diferenciación permi-ten alcanzar nuevos mercados y generanmayor rendimiento del ROA que empre-sas sin orientación (Robinson y Pearce,1988) aspectos que son identificados enel contexto colombiano.

Los resultados de Calderón et al.(2009a, 2011a y 2011b) señalan que lasempresas colombianas presentan mayo-res diferencias en cuanto a la importanciaque dan a factores relacionados con elmarketing - mantenimiento de promocióny publicidad, canales de distribución, cali-dad de la publicidad, identidad de la mar-ca e innovación en mercadeo-, lo queestá en línea con los hallazgos de la pre-sente investigación puesto que el factorestratégico focalización en el mercado esel que más incide sobre los indicadoresde desempeño de la empresa.

Es importante resaltar que si bienexisten trabajos que presentan relacio-nes causales entre estas variables, noutilizan medidas objetivas para valorar eldesempeño, lo hacen a través de medi-das subjetivas o de percepción (Camisónet al., 2007). El uso de medidas de per-cepción se valida en diferentes investiga-ciones (Dess y Davis, 1984; Venkatra-man y Grant, 1986; Robinson y Pearce,

22

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

1988; Chattopadhayay et al., 1999; Lyonet al., 2000) en razón a que para algunosinvestigadores la percepción de los direc-tivos es más crítica con el desempeñoque algunos indicadores objetivos(Chattopadhyay et al., 1999; Lyon et al.,2000).

Los trabajos que sí utilizan medi-das objetivas, estudian relaciones a do-ble vía entre las variables y no identificanla incidencia que genera la estrategia so-bre el desempeño (Porter, 1980; Dess yDavis, 1984; Robinson y Pearce, 1988).

Es de suma importancia para la in-vestigación establecer una relación cau-sal de la estrategia con los indicadores fi-nancieros –EBITDA, ROE, ROA, Ven-tas– y demostrar la incidencia de la estra-tegia tanto en medidas subjetivas comoobjetivas, lo cual no es validado en inves-tigaciones anteriores y permite tanto a lacomunidad académica como a la empre-sarial establecer una relación directa enla forma en que se usan los factores com-petitivos para el incremento en la rentabi-lidad de la empresa.

5. Conclusiones

Los resultados presentan eviden-cias para aceptar las tres hipótesis formu-ladas: La relevancia dada a los factorescompetitivos genera estrategias genéri-cas en las empresas colombianas y la es-trategia desarrollada por la empresa apartir del peso otorgado a sus factorescompetitivos, genera un impacto positivoen los indicadores financieros –ventas,EBITDA, ROE, ROA– y en la percepcióndel desempeño.

Desde los aspectos teóricos sedestaca la relevancia de la teoría de re-

cursos y capacidades para analizar la es-trategia adoptada por la empresa, pero seidentifica una ausencia de trabajos desdeesta perspectiva que valoren la orienta-ción al mercado y la relación con la estra-tegia, aspectos que han sido estudiadospor la perspectiva de la organización in-dustrial bajo modelos teóricos, y no bajomodelos empíricos.

Es interesante resaltar cuatro as-pectos comparativos con estudios ante-riores desarrollados por autores referen-ciados en el presente estudio. El primerotiene que ver con la modificación del mé-todo de rotación de factores del análisisfactorial para los factores competitivos, elcual se realiza en el presente trabajo bajoel método oblimin, y no mediante unatransformación ortogonal, lo cual garanti-za que los resultados no sean incorrela-cionados, y permite la validación post-hoc del modelo de ecuaciones estructu-rales –SEM–.

El segundo aspecto tiene que vercon la correspondencia parcial entre losfactores encontrados en esta investiga-ción con los hallados por Calderón en di-ferentes periodos. Las configuracionesestratégicas calidad del producto e inno-vación del producto, de esta investiga-ción, se corresponden con los recursosestratégicos innovación en producto y ex-celencia operativa de los últimos. Por suparte, la configuración estratégica focali-zación del mercado se corresponde conel recursos estratégico búsqueda de re-putación.

El tercer aspecto tiene que ver conlos resultados evidenciados en las investi-gaciones, mientras en las investigacionesanteriores se identificaban grupos estraté-gicos en la industria colombiana de acuer-

23

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

do al peso otorgado a sus factores com-petitivos y se identificaban relaciones en-tre los factores competitivos y el desem-peño organizacional, en el presente tra-bajo se identifican configuraciones estra-tégicas en la empresa industrial colom-biana y cómo estas configuraciones im-pactan de forma positiva y significativa eldesempeño financiero y organizacional.

Asimismo la comparación de los re-sultados establece una clara conclusión,mientras en los trabajos anteriores las con-figuraciones estratégicas se centran másen los procesos relacionados en calidad ycostos, en esta investigación, a partir delmétodo de rotación de factores utilizado, seresaltan aspectos relacionados con la inno-vación y la focalización del mercado, sindejar de lado la calidad, lo cual permite es-pecificar que los procesos de innovación,marketing y calidad generan un mayor im-pacto en el rendimiento organizacional.

El cuarto aspecto tiene que ver conel modelo estructural propuesto, el cualpermite dar un paso adelante, identifican-do causalidad de las variables de estudiosobre los indicadores financieros de laempresa y sobre la medida perceptual dedesempeño organizacional.

De otra parte, es importante resal-tar que las configuraciones establecidasen el presente estudio validan aspectosteóricos y permiten a las organizacionescolombianas inferir aspectos estratégi-cos, como que los procesos de racionali-zación y reducción de costos han pasadoa un segundo plano y se presenta unafuerte incidencia del desarrollo de proce-sos de marketing –se destacan branding

y la segmentación georeferenciada– ycalidad del producto.

En síntesis, el desarrollo de la in-vestigación tuvo como limitante la recopi-lación de información primaria, la cualsólo permite aspectos metodológicos decorte transversal y sólo permite inferir laincidencia de la estrategia en el desem-peño –identificación de los signos de losparámetros que acompañan las varia-bles– y no permite valorar el impacto de laestrategia sobre la organización, aspec-tos que pueden ser analizados con mode-los de panel dinámicos –valoración de va-rias unidades de observación a través deltiempo–, siempre y cuando se tenga in-formación de las unidades de observa-ción a través del tiempo. Es de acotartambién que aunque la muestra es repre-sentativa -199 empresas- y se desarrolla-ron test para validar los resultados a nivelinterindustrial, se identifica como limitan-te del análisis, la cual no permite hacermayores comparaciones entre los tipo deindustria dentro del modelo presentado.

Referencias bibliográficas

Akan, Obasi, Allen, Richard, Helms, Marilyn ySamuels Spralls (2006). Critical tac-tics for implementing Porter’s genericstrategies. En: Journal of BusinessStrategy. Vol. 27, No. 1. UK, EmeraldGroup Publishing Ltd. (43-53).

Anderson, Carl R. y Paine, Frank T. (1975).Managerial perceptions and strategicbehavior. En: Academy of manage-ment journal. No.18. US, Academy ofmanagement (811-823).

Anderson, James y David Gerbing (1988).Structural equation modeling in practi-ce: a review and recommend two stepapproach. En: Psychological bulle-tin. No. 103. US, University of Califor-nia (453-460).

24

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

Andrews, Kenneth (1971). The concepts ofcorporate strategy. US. Dow Jones-Irwin.

Ansoff, H. Igor (1965). Corporate stra-tegy.US. McGraw Hill.

Ansoff, H. Igor y Brandenburg, Robert G.(1971). A language for organizationaldesign. En: Management science.

Vol.17, No.2. US, University ofPennsylvania (717-731).

Aragón, Antonio (2004). Gestión de la forma-ción en la empresa. Formación ycultura empresarial en la empresaEspañola. ES. Editorial Cívitas.

Aragón, Antonio, Barba-Aragón, Isabel y Ra-quel Sanz-Valle (2003). Effects of trai-ning on business results. En: Interna-tional Journal of Human ResourcesManagement. No.14. UK, Universityof Cardiff (956-980).

Barnard, Chester I. (1938). The functions of

the executive. US: Harvard Univer-sity Press.

Barney, Jay B. (1986). Strategic factor mar-kets: expectations, luck, and businessstrategy. En: Management science.Vol. 42, No. 10. US, University ofPennsylvania (1231-1241).

Barney, Jay B. (1991). Firm resources and sus-tained competitive advantage. En:Journal of Management. No.17. US,Southern Management Association(99-120).

Barney, Jay B. (1997). Gaining and sustai-ning competitive advantage. US:Addison – Wesley publishing Co. Inc.

Barney, Jay B. y Robert E. Hoskisson (1990).Strategic groups: Untested assertionsand research proposoals. En: Mana-gerial and decision economics. Vol.11, No. 3. US, Emory University(187-198).

Benett, Nathan, Ketchen, David y Eylssa B.Schultz (1998). An examination of fac-tors associated with the integration of

human. En: Human Resource Mana-gement. Vol. 37, No. 1 UK, WarwickBusiness School (3-16).

Bird, Allan y Schon Beechler (1995). Links bet-ween business strategy and humanresource management strategy inU.S.-based Japanese subsidiaries:an empirical investigation. En: Jour-nal of international business stu-dies. Vol. 26, No. 1. US, Rutgers Uni-versity (23-46).

Calderón, Gregorio, Naranjo, Julia C. y ClaudiaM. Álvarez (2009a). Orientación es-tratégica y recursos competitivos: unestudio en grandes empresas indus-triales de Colombia. En: Cuadernosde administración. Vol. 22, No. 38.CO, Pontificia Universidad Javeriana(849-72).

Calderón, Gregorio, Naranjo, Julia C. y ClaudiaM. Álvarez (2009b). Estrategia em-presarial y gestión humana en em-presas colombianas. CO: Unibi-blios.

Calderón, Gregorio, Naranjo, Julia C. y ClaudiaM. Álvarez (2011a). Estrategia com-petitiva y desempeño organizacionalen empresas industriales colombia-nas. En: Innovar. Vol. 20, No. 38. CO,Universidad Nacional de Colombia(13-26).

Calderón, Gregorio, Naranjo, Julia C. y ClaudiaM. Álvarez (2011b). Gestión empre-sarial en Colombia: Un aporte des-de la administración. CO: Unibiblios.

Camelo, Carmen, Martín, Fernando, Romero,Pedro M. y Ramón Valle (2000). Laestrategia empresarial y la gestión delos recursos humanos: un estudio delcaso español En: Estudios financie-ros. No. 213. ES. Centro de EstudiosFinancieros (149-186).

Camelo, Carmen, Martín Fernando, RomeroPedro M. y Ramón Valle (2004). Hu-man resources management in Spain:is it possible to speak of a typical

25

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

model? En: International Journal ofHuman Resource Management.Vol. 15, No. 6, UK, University of Car-diff (935-958).

Camisón, César y Montse Boronat (2004).Factores determinantes del desem-peño organizativo: efecto industria, in-certidumbre y competencias distinti-vas. En: Investigaciones europeasde dirección y economía de empre-sa. Vol. 10, No. 3. ES, Academia Eu-ropea de Dirección y Economía de laEmpresa (127-143).

Camisón, César, Garrigós, Fernando. J. y Da-niel Palacios (2007). Estrategias com-petitivas y desempeño empresarial:Estudio comparativo de los modelosde Robinson y Pearce y Miles y Snowen el sector hotelero español. En: In-vestigaciones europeas de direc-ción y economía de la empresa. Vol.13, No. 3. ES, Academia Europea deDirección y Economía de la Empresa(161-182).

Carpenter, Mason y Gerard Sanders (2002). Topmanagement team compensation: themissing link between CEO pay and firmperformance? En: Strategic manage-ment journal. Vol. 23, No. 4. US, JohnWilley y Sons Ltd. (367-375).

Caves, Richard E. y Porter, M. E. (1977). Fromentry barriers to mobility barriers: con-jectural decisions and contrived dete-rrence to new competition. En: Quar-terly journal of economics. Vol. 91,No. 2. UK, Oxford University Press(241-262).

Chandler, Adam D. (1962) Strategy andstructure. US. MIT Press.

Chattopadhayay, Prithviraj, Glick, Bill, Miller,Chet y Huber, George (1999). Deter-minants of executive beliefs: Compa-ring functional conditioning and socialinfluence. En: Strategic manage-ment journal. Vol. 20 US, John Willeyy Sons Ltd. (763-789).

Cool, Karel, y Dan Schendel (1987). Strategicgroup formation and performance:The case of the U.S. pharmaceuticalindustry, 1963-1982. En: Manage-ment Science.Vol.33, No. 9. US, Uni-versity of Pennsylvania (1102-1124).

Deshpande, Rohit, Farley, James y FredWebster (1993). Corporate culture,customer orientation and innovative-ness in Japanese firms: A quadrateanalysis. En: Journal of Marketing.Vol. 57, No. 1. US, American Marke-ting Association (23-37).

Dess, Gregory y Peter S. Davis (1984). Por-ter’s (1980) generic strategies as de-terminants of strategic group mem-bership and organizational perfor-mance. En: Academy of Manage-ment Journal. Vol. 27, No. 3. US,Academy of Management (467-488).

García-Borbolla, Amalia, Herrera, Jesús, La-rrán, Jorge M., Sánchez, Gonzalo yAlfonso Suárez (2009). Análisis empí-rico de la influencia de la propiedad fa-miliar sobre la orientación estratégicade las pequeñas y medianas empre-sas. En: Investigaciones europeasde dirección y economía de la em-presa. Vol. 15, No. 1. ES, AcademiaEuropea de Dirección y Economía dela Empresa (45-59).

Grant, Robert M. (1991). The resource-basedtheory of competitive advantage: Im-plications for strategy formulation. En:California Management ReviewVol.33, No.1. US, University of Califor-nia Berkeley (114-135).

Gupta, Anil K. y Vijay Govindarajan (1984). Bu-siness unit strategy, managerial cha-racteristics and business unit effecti-veness at strategy implementation.En: Academy of Management Jour-nal. Vol. 27, No. 1. US, Academy ofManagement (25-41).

Hambrick, Donald C. y Mason, Phyllis A.(1984). Upper echelons: The organi-

26

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

zation as a reflection of its top managers. En:The academy of management re-view. Vol. 9, No. 2. US, Academy ofManagement (193-206).

Hansen, Gary S. y Birger Wernerfelt (1989).Determinants of firm performance: therelative importance of economic andorganizational factors. En: Strategicmanagement journal. Vol. 10, No. 5.US, John Wiley y Sons Ltd. (399-411).

Hatten, Kenneth J. y Schendel, Dan E. (1977).Heterogeneity within an industry. En:Journal of Industrial Economics.Vol. 26, No. 2. US, Wiley Blackwell(97-113).

Hatten, Kenneth J., Schendel, Dan E. y ArnoldCooper (1978). A strategic model ofthe U.S. brewing industry: 1925-1971.En: Academy of Management Jour-nal. Vol. 21. US, Academy of Manage-ment (592-619).

Hitt, Michael A., Ireland, Dave y Robert E.Hoskisson (2008). Administraciónestratégica, Competitividad y glo-balización, conceptos y casos. MX.Thompson.

Hill, Charles W. y Hill Jones (2005). Adminis-tración estratégica: un enfoque in-tegrado. MX. McGraw Hill.

Hu, Li-tze y Peter Bentler (1999). Cutoff criteriafor fit indices in covariance structureanalysis: conventional criteria versusnew alternatives. En: Structuralequation modeling. Vol.6. US, Uni-versity of California (1-55).

Hunt, Michael S. (1972). Competition in themajor home appliance industry,1960-1970. Disertación Ph.D. no pu-blicada. US. Harvard University.

Ketchen, David J., Gombs, James G., Russell,Craig J., Shook, Chris, Dean, MichelleA., Runge, Janet, Lohrke, Franz T.,Naumann, Stefanie E., Haptonstahl,Dawn E., Baker, Robert, Beckstein,Brenden A., Handler, Charles, Honig,Heather, y Stephen Lamoureux

(1997). Organizational configurationsand performance: A meta-analysis.En: The academy of managementjournal. Vol. 40, No. 1. US, Academyof Management (223-240).

Lyon, Douglas W., Lumpkin, G. Thomas, yGregory G. Dess (2000). Enhancingentrepreneurial orientation research:Operationalizing and measuring a keystrategic decision making process.En: Journal of management. Vol. 26.US, Southern Management Associa-tion (1055-1085).

MacMillan, Ian C., Hambrick, Donald C. y Dia-na L. Day (1982) The product portafo-lio and profitability –APIMS– basedanalysis of industrial product busi-nesses. En: Academy of manage-ment journal. Vol.25. US, Academyof Management (733-755).

McDonald, Roderick P. y Moon-Ho R. Ho(2002). Principles and practice in re-porting structural equation analyses.En: Psychological methods. Vol. 7.US, American Psychological Associa-tion (64-82).

Miles, Raymond E., Snow, Charles C., Meyer,Alan D. y Herny J. Coleman Jr. (1978).Organizational strategy, structure andprocess. En: Academy of manage-ment review.Vol.3. US, Academy ofManagement (547-562).

Newman, Howard H. (1978). Strategic groupsand the structure-performance rela-tionship. En: Review of Economicsand Statistics. Vol.60. US, HarvardKennedy School (417-427).

Nunnally, Jum C. (1978). Psychometrictheory.US. McGraw Hill.

Penrose, Edith T. (1959). The theory of thegrowth of the firm. US. Wiley.

Peteraf, Margaret A. (1993). The cornerstoneof competitive advantage: a resour-ce-based view. En: Strategic mana-gement journal. Vol.14. US, John Wi-lley y Sons (179-191).

27

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013

Porter, Michael E. (1980). Competitive stra-tegy: techniques for analyzing in-dustries and competitors. US. FreePress.

Porter, Michael E. (1996). What is strategy?En: Harvard Business Review. Vol.74, No. 6. US, Harvard University(61-78).

Quinn, Robert E. (1988). Beyond rational ma-nagement: Managing the parado-xes and competing demandes ofhigh performance. US. Jossey –Bass.

Quinn, Robert E. y John Rohrbaugh (1981). Acompeting values approach to organi-zational effectiveness. En: PublicProductivity Review. Vol. 5. US, M.E. Sharpe Inc. (122-140).

Quinn, Robert E. y John Rohrbaugh (1983). Aspatial model of effectiveness criteria:Towards a competing values approachto organizational analysis. En: Mana-gement Science. Vol.29. US, Univer-sity of Pennsylvania (363-377).

Robinson, Richard B. y John A. Pearce (1988).Planned patterns of strategic behaviorand their relationship to business –unit performance. En: Strategic ma-nagement journal. Vol. 9. US, JohnWilley y Sons (43-60).

Rumelt, Richard P. (1991). How much does in-dustry matter? En: Strategic mana-gement journal. Vol. 12. US, JohnWilley y Sons (167-185).

Sánchez, Gregorio y Antonio Aragón (2003).Top managers compensation, strate-gic orientations and firm performance:empirical evidence from Spanishfirms. En: Management Research.Vol. 1. US, Iberoamerican Academy ofManagement (27-44).

Satorra, Albert y Peter M. Bentler (2001). Ascaled difference chi-square test sta-tistic for moment structure analysis.En: Psychometrika. Vol. 66. US,Psychometric Society (507-514).

Schendel, Daniel y Hofer Charles (1979). Stra-tegic management: A new of businesspolicy and planning. Ed. Little Brown:Boston.

Schermelleh-Engel, K.; Moosbrugger, H. yMüller, H. (2003). Evaluating the fit ofstructural equation models: test of sig-nificance and descriptive goodness-of-fit measures. En: Methods of psy-chological research online. Vol. 8,No. 2. GER, German Psychology So-ciety (23-74).

Segal, Morley (1974). Organization and envi-ronment: A typology of adaptabilityand structure. En: Public administra-tion review. Vol.35. US, AmericanSociety for Public Administration(212-220).

Selznick, Philip (1957). Leadership in admi-nistration: A sociological interpre-tation. US. Harper y Row.

Sheppeck, Michael A. y Jack Militello (2000).Strategic HR configurations and orga-nizational performance. En: Humanresource management. Vol. 39, No.1. US, John Willey y Sons (5-16).

Shook, Christopher L., Ketchen, David J., Hult,G. Tomas M. y Michele Kacmar(2004). An assessment of the use ofstructural equation modeling in strate-gic management research. En: Stra-tegic management journal. Vol. 25.No. 1. US, John Willey y Sons(397-404).

Venkatraman, Narayanan y Camillus, Jhon(1984). Exploring the concept of fit instrategic management. En: Academyof management review. Vol. 3. US,Academy of Management (613-624).

Venkatraman, Narayanan y Grant, Jhon(1986). Construct measurement in or-ganizational strategy research: A criti-que and proposal. En: The academyof management review. Vol. 11, No.1. US, Academy of Management(71-87).

28

Efecto de la estrategia en el desempeño de la empresa...Serna G., Héctor; Calderón H., Gregorio y Naranjo V., Julia _____________________

Wernerfelt, Birger (1984). A resource-basedview of the firm. En: Strategic Mana-gement Journal. Vol. 5. US, Aca-demy of Management (171-180).

Woo, Carolyny Y. y Arnold C. Cooper (1981).Strategies of effective low share busi-ness. En: Strategic managementjournal. Vol. 2. US, John Willey ySons (301-318).

29

_______________________ Revista Venezolana de Gerencia, Año 18, No. 61, 2013