econometria6

DESCRIPTION

econometrisTRANSCRIPT

Capitulo 6: Heteroscedasticidad

Definición y causas de heteroscedasticidad

Contrastes de heteroscedasticidad: White, Goldfeld-Quandt y Breusch-Pagan

Estimación por MCG

Información

• Estos transparencias no son completas.

• La idea con las transparencias es dar una estructura general y asegurar que gráficos y ecuaciones están reproducidos correctamente.

• Cada estudiante debe tomar notas adecuadas para completar las transparencias.

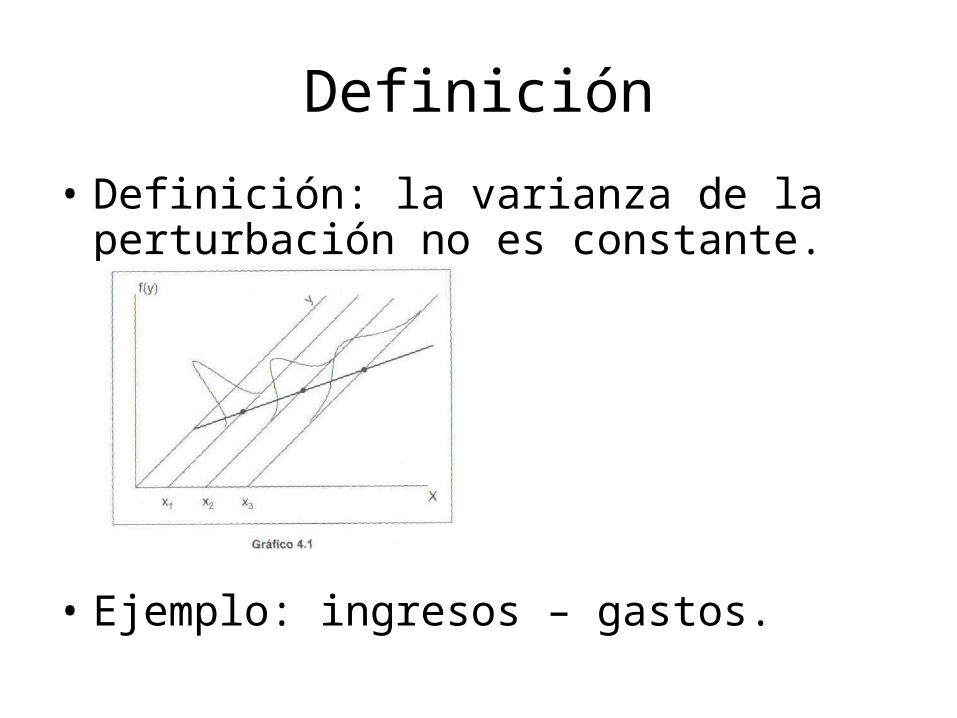

Definición

• Definición: la varianza de la perturbación no es constante.

• Ejemplo: ingresos – gastos.

Causas

• La naturaleza de la relación entre las variables

• La transformación de variables

• La omisión de variables relevantes

Contrastes de heteroscedasticidad

Estructura general;

1. la hipótesis nula es homoscedasticidad.

2. la construcción está basada en los residuos de la estimación por MCO (sin considerar la posible heteroscedasticidad).

Contrastes de heteroscedasticidad

Contrastes de heteroscedasticidad

• Goldfeld-Quandt

Puede ser útil cuando la heteroscedasticidad depende de una única variable.

Contrastes de heteroscedasticidad

Goldfeld-Quandt

1)

2)

3)

4)

iuiA

ui

xH

H

EV

EVknknFGQ

22

220

1

212

:

:]),[(

Contrastes de heteroscedasticidad

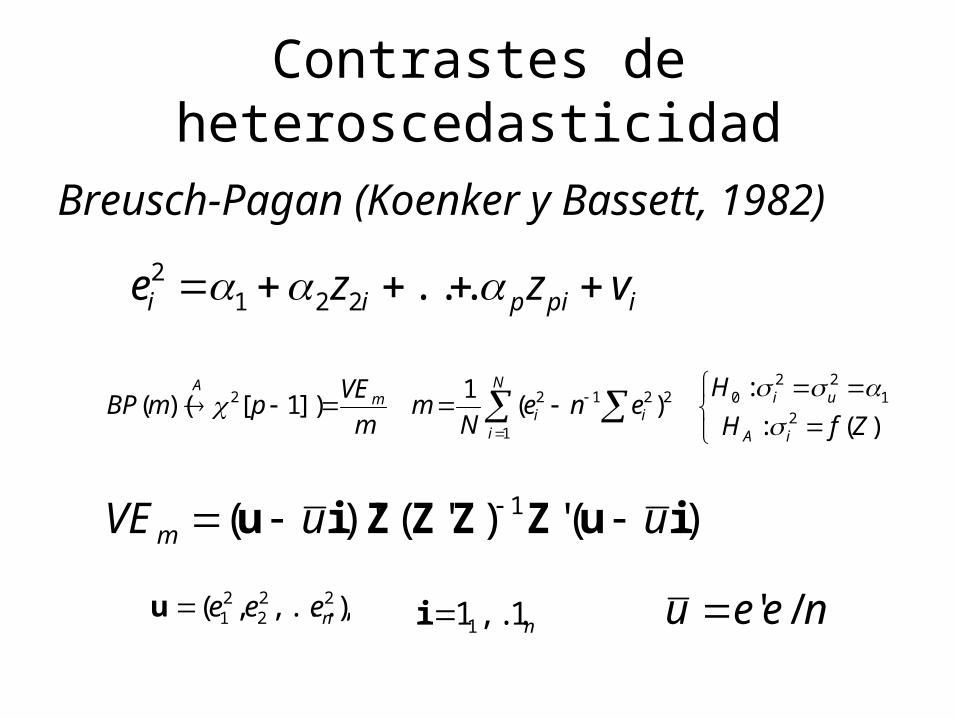

Breusch-Pagan

Puede ser útil cuando la heteroscedasticidad depende de una función de variables.

Contrastes de heteroscedasticidad

Breusch-Pagan

1)

2)

3)

)(:

:

2])1[(

21

2202

ZfH

HVEpBP

iA

uiA

21

2

i

ii en

eg ipipii vzzg ...221

gZZZZggZZZggVE ')'('''ˆ)ˆ()'ˆ(ˆ'ˆ 1

Contrastes de heteroscedasticidad

Breusch-Pagan (Koenker y Bassett, 1982)

ipipii vzze ...2212

)(:

:)(

1])1[)((

21

220

1

22122

ZfH

Hene

Nm

m

VEpmBP

iA

uiN

iii

mA

)(')'()'( 1 iuZZZZiu uuVEm

),...,,( 222

21 neeeu neeu /'n1,...11i

Contrastes de heteroscedasticidad

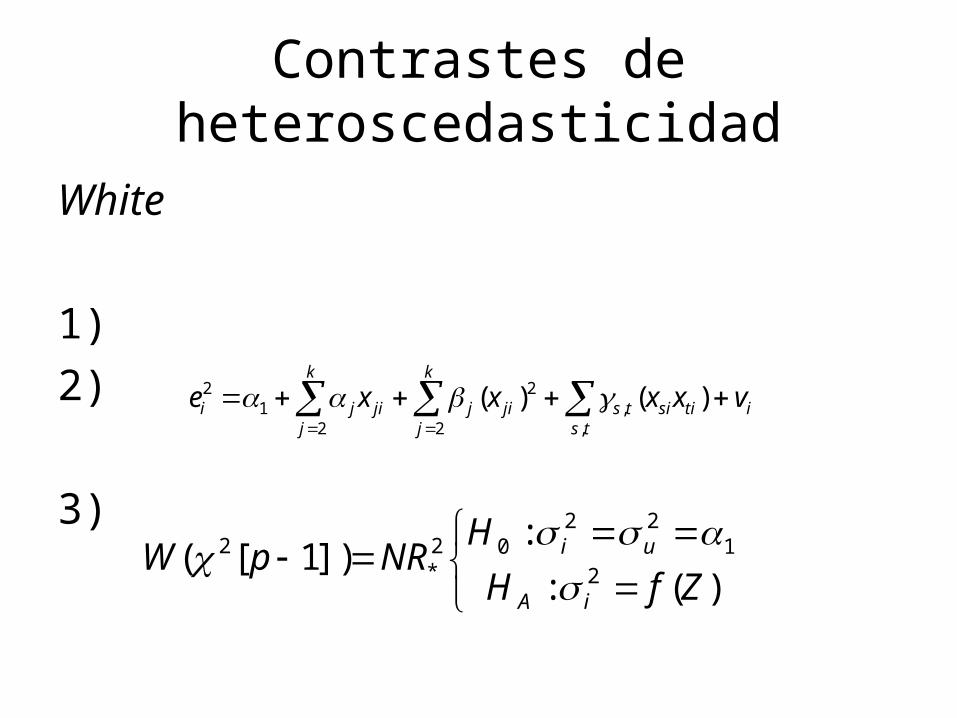

White

Puede ser útil cuando la heteroscedasticidad depende de una función de variables.

Contrastes de heteroscedasticidad

White

1)

2)

3)

k

jitisi

tsts

k

jjijjiji vxxxxe

2 ,,

2

21

2 )()(

)(:

:])1[(

21

2202

*2

ZfH

HNRpW

iA

ui

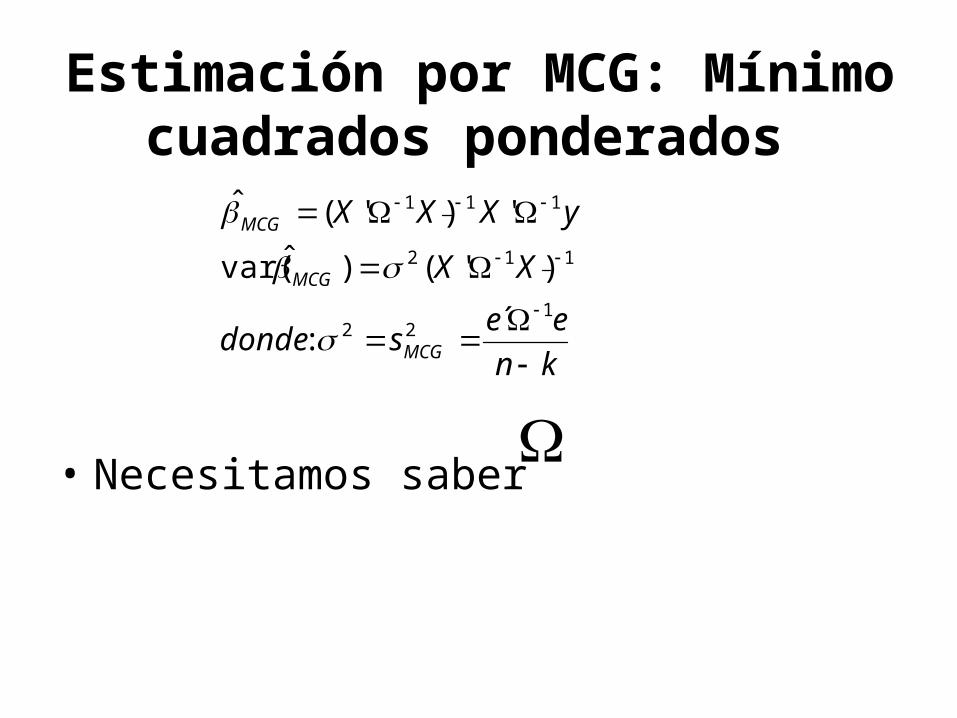

Estimación por MCG: Mínimo cuadrados ponderados

• Necesitamos saber kn

eesdonde

XX

yXXX

MCG

MCG

MCG

122

112

111

´:

)'()ˆvar(

')'(ˆ

Estimación por MCG: Mínimo cuadrados ponderados

Tu u TX,X Ty,:

´)(,

´)(,

***

2*****

2

ydonde

IuuEuXy

uuEuXy

Estimación por MCG: Mínimo cuadrados ponderados

• Perturbación conocida: (Ejemplos)

k

jjii

iii

ii

ii

xiv

xxiii

xii

xi

2

22

3222

22

22

222

)(

)()(

)(

)(

Estimación por MCG: Mínimo cuadrados ponderados

(1) la estructura de la varianza para (ii) es la matriz,

(2) el caso de transformación de variables, agregadas, (…)(3) el caso de transformación de variables, promedios, (…)

2,2

22,2

21,2

22

00

00

00

)'(

N

u

x

x

x

uuE

Estimación por MCG: Mínimo cuadrados ponderados

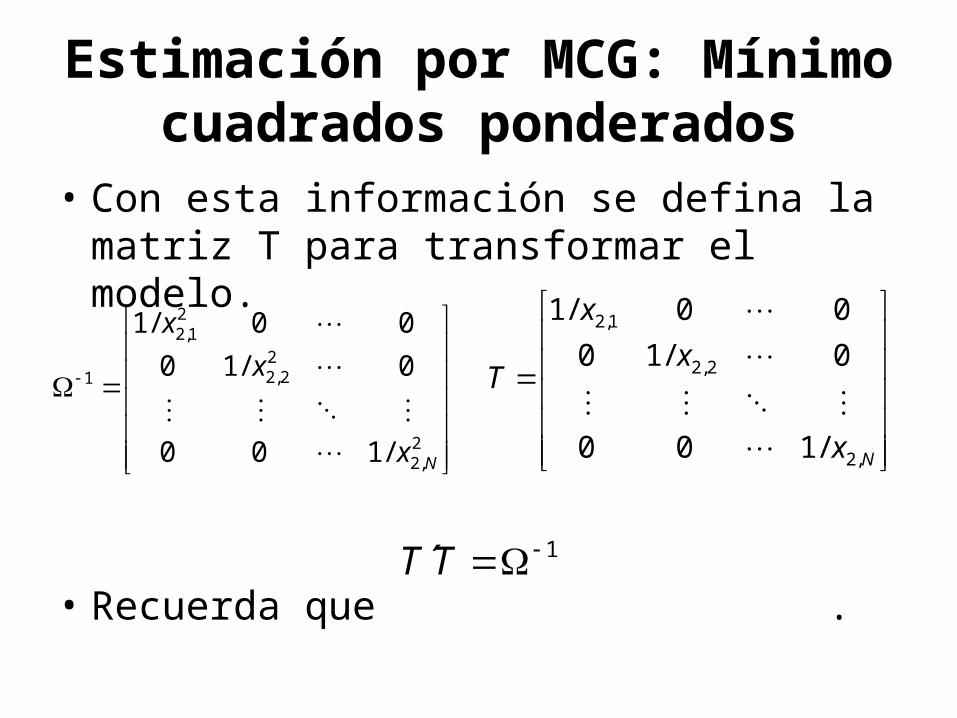

• Con esta información se defina la matriz T para transformar el modelo.

• Recuerda que .

2,2

22,2

21,2

1

/100

0/10

00/1

Nx

x

x

1´ TT

Nx

x

x

T

,2

2,2

1,2

/100

0/10

00/1

Estimación por MCG: Mínimo cuadrados ponderados

• Estimador de mínimos cuadrados ponderados

donde

• Observaciones con varianza más pequeña tiene un peso mas elevada en la sumatoria y así también en su influencia en el estimador.

n

iiii

n

iiii yxwxxw

1

1

1

'β̂

2,2

1

ii x

w

Estimación por MCG

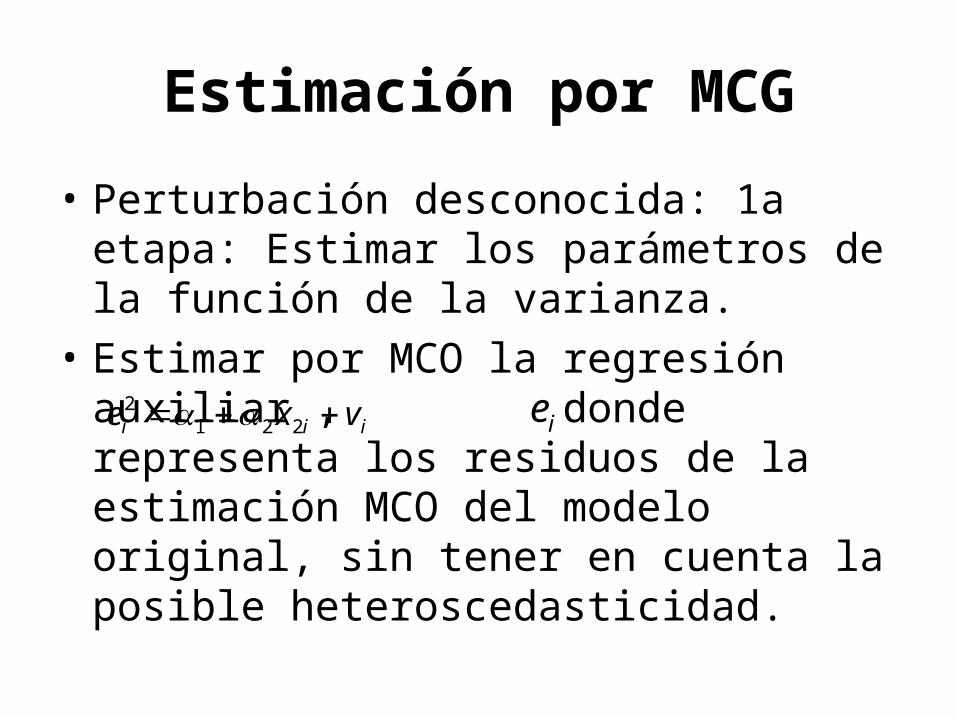

• Perturbación desconocida: 1a etapa: Estimar los parámetros de la función de la varianza.

• Estimar por MCO la regresión auxiliar , donde representa los

residuos de la estimación MCO del modelo original, sin tener en cuenta la posible heteroscedasticidad.

iii vxe 2212 ie

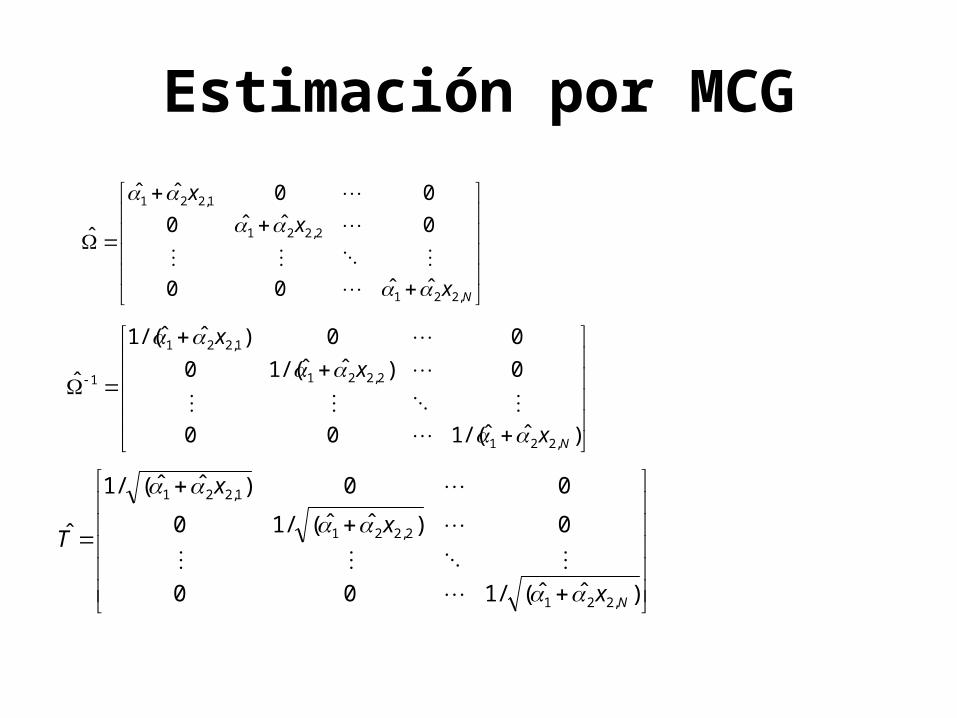

Estimación por MCG

Nx

x

x

,221

2,221

1,221

ˆˆ00

0ˆˆ0

00ˆˆ

ˆ

)ˆˆ/(100

0)ˆˆ/(10

00)ˆˆ/(1

ˆ

,221

2,221

1,221

1

Nx

x

x

)ˆˆ(/100

0)ˆˆ(/10

00)ˆˆ(/1

ˆ

,221

2,221

1,221

Nx

x

x

T

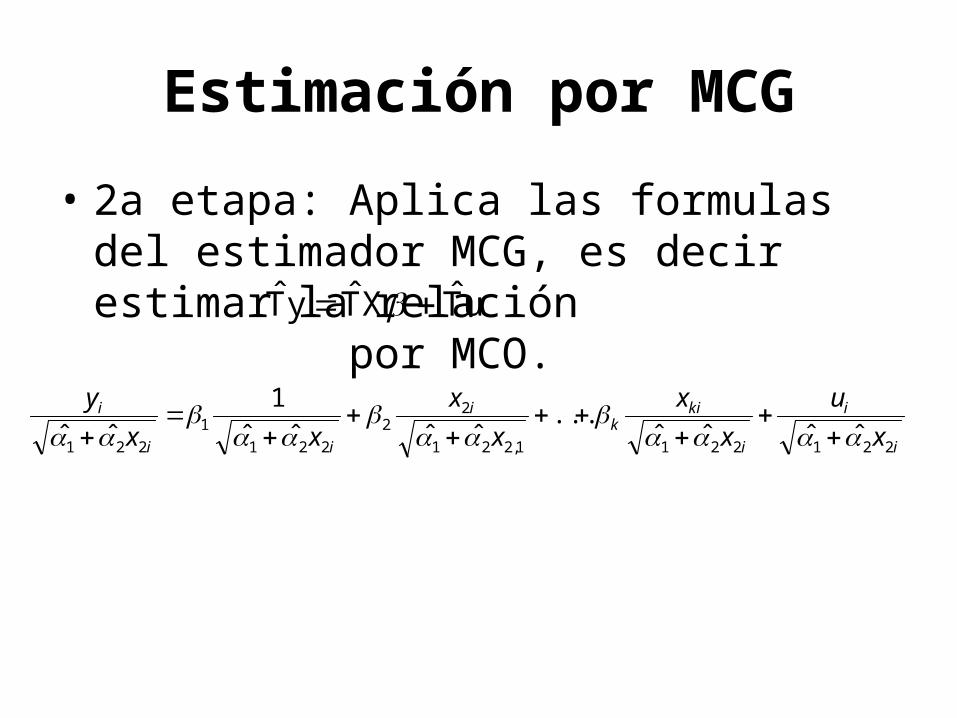

Estimación por MCG

• 2a etapa: Aplica las formulas del estimador MCG, es decir estimar la relación por MCO. uT̂XT̂yT̂

i

i

i

kik

i

ii

i

x

u

x

x

x

x

xx

y

2212211,221

22

221

1

221 ˆˆˆˆ...

ˆˆˆˆ

1

ˆˆ

Estimación por MCO: White

• Se puede estimar el modelo por MCO y corregir la varianza.

121

112

)'('1

)'(

)'(')'()ˆvar(

XXXXN

XXN

XXXXXXMCO

XXN

'1 2 X

e

e

e

XN

N

2

22

21

00

00

00

'1