economÍa subterrÁnea: el caso para mÉxico

TRANSCRIPT

CENTRO DE INVESTIGACIÓN Y DOCENCIA ECONÓMICAS, A.C.

ECONOMÍA SUBTERRÁNEA: EL CASO PARA MÉXICO

TESINA

QUE PARA OBTENER EL TÍTULO DE

LICENCIADO EN ECONOMÍA

PRESENTA

JESÚS ALBERTO FLORES DE LA PAZ

DIRECTOR DE LA TESINA:

DR. DANIEL VENTOSA SANTAULÀRIA

CIUDAD DE MÉXICO OCTUBRE, 2017

Ten siempre a Itaca en tu mente.Llegar allí es tu destino.

Mas no apresures nunca el viaje.Mejor que dure muchos añosy atracar, viejo ya, en la isla,

enriquecido de cuanto ganaste en el caminosin aguantar a que Itaca te enriquezca.

Itaca te brindó tan hermoso viaje.Sin ella no habrías emprendido el camino.

Pero no tiene ya nada que darte.Aunque la halles pobre, Itaca no te ha engañado.

Así, sabio como te has vuelto, con tanta experiencia,entenderás ya qué significan las Itacas.

Constantino Cavafis

Agradecimientos

Quiero agradecer:

En primer lugar a mi familia, sin ellos no podría estar ahora escribiendo esto. A mi hermanoLuis Andrés que siempre ha confiado en mi y creyó en mi; a mi madre que por su amor in-condicional siempre velo por mi; a mi padre que con sus consejos me matuvieron en una soladirección y, a Salvador, por estar presente cuando se le necesitaba.

Agradezco infinitamente a la familia que tuve la fortuna de escoger, con la que aprendí a so-brevivir al CIDE, vivir en el Yaqui, pasar buenas y malas experiencias: Luis Felipe Velazquez,Luis Felipe Romero, Juan Wences, Fernando Varela, Teo Palafox, Ricardo Ramirez, Erik Lozadae Itzel Rangel. No tengo más que agradecer porque saben cuanto los quiero. En esta seccióndoy gracias especiales a Rodrigo, porque literal siempre estuvo conmigo inclusive desde antesde entrar al CIDE.

Agradezco a mi asesor por su paciencia, sus jalones de oreja, los consejos, el apoyo y porenseñarme tanto.

Creo que podría olvidar a alguien en esta parte, sin embargo, después de hacer tantos ensayoscreo es hora de concluir y dar gracias a todos, ya que hicieron más sencilla la vida universitaria.De verdad, gracias.

Resumen

En este presente trabajo se analiza la situación del circulante en México con la finalidad deencontrar una posible relación estadística entre éste y la evasión fiscal.

Palabras clave: economía subterránea, evasión fiscal, impuesto sobre la renta, monedas, circu-lante, billetes.

Clasificación JEL: E1, E17, C01.

Contenido

1 Introducción 1

2 Revisión de literatura 3

2.1 Pruebas de raíz unitaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

2.2 Pruebas de quiebres estructurales . . . . . . . . . . . . . . . . . . . . . . . . . 12

3 Economía Subterránea 15

4 Conclusiones 18

A Resultados Adicionales 20

B Fuentes 23

i

Capítulo 1

Introducción

Actualmente gran parte de las transacciones financieras se realizan de forma electrónica, enormes

cantidades de dinero se mueven de un lugar a otro sin que una sola persona ponga un dedo so-

bre un billete o una moneda. Gracias a la tecnología tanto individuos como instituciones tienen

un registro automático de sus ingresos y egresos que posteriormente pueden consultar de man-

era rápida y fácil, pero, podemos preguntarnos ¿Qué pasa con las transacciones realizadas de

mano en mano que no se registran en ningún momento? Propinas, antojos repentinos, trans-

porte público, o cualquier compra espontánea pagada en efectivo, son tantos los gastos que una

persona puede realizar durante el día que llevar la cuenta se convierte en un fastidio. Ahora,

imaginemos este mismo problema a mayor escala. México, como cualquier otro país, posee

un banco central encargado de emitir el circulante utilizado diariamente en un sinfín de opera-

ciones, mismas que, al final del día dificultan ubicar la totalidad del dinero que fue emitido.

Uno de los métodos utilizados para cuantificar esta pérdida son las series del Producto Interno

Bruto (PIB), sin embargo, estas series no están exentas de errores. Las razones de estas impre-

cisiones son dos: la primera, la medición del PIB no cuantifica los bienes y servicios generados

en los mercados informales; y la segunda, el PIB registrado presenta errores de cálculo o de

metodología derivados de la medición de actividades asociadas a evasión fiscal o contrabando.

Ya que las monedas y billetes son el mejor medio para realizar transacciones sin reportarlas a ha-

1

cienda, podemos comparar cuánto dinero se emite contra los demás flujos y saber cuánto se está

perdiendo, en otras palabras, hacer una estimación de la economía subterránea en nuestro país.

Por lo tanto, la pregunta que busca responder este trabajo es: ¿existe alguna relación estadística

que explique el circulante en presencia de evasión fiscal?

Así mismo, existe desacuerdo sobre de la definición de economía subterránea. No obstante,

en el sentido más amplio la economía subterránea incluye toda la producción, tanto legal como

ilegal, que está oculta del impuesto sobre la renta. Además, la economía subterránea excluye ac-

tividades como el robo y la extorsión, ya que no producen ningún valor añadido en la economía

y para motivos prácticos pueden considerarse como transferencias. Entre las actividades legales

incluidas se mencionan: el trabajo después de horas de trabajo, y las transacciones que las em-

presas y minoristas optan para no declarar al fisco. Estas actividades a menudo se pagan "bajo la

mesa", lo que permite a ambas partes evitar el pago de impuestos, tales transacciones se realizan

generalmente sobre una base del efectivo. El comercio de contrabando de productos como el

alcohol y el tabaco suele clasificarse como una actividad legal en la economía subterránea. La

venta de estos productos es legal; el aspecto de incurrir en evasión fiscal es lo que lo convierte

parte del estudio de la economía subterránea. La prostitución, los juegos de azar, el tráfico de

drogas, la extorsión, etc., se consideran por supuesto actividades clandestinas ilegales. Cabe

señalar que, aunque las actividades clandestinas no sean intrínsecamente ilegales, la economía

subterránea es siempre ilegal desde el punto de vista de las autoridades tributarias.

Teniendo en cuenta la definición de economía subterránea, es preciso definir la configuración

del presente artículo. En la sección uno, presentamos una revisión de la literatura existente.

Para la sección dos, se encuentra la estrategia empírica dedicada a la estimación de la economía

subterránea. La implementación empírica y los resultados, junto con la prueba diagnóstica (es-

tadística y económica), se presentan en la sección cuatro. En la última sección se concluye y se

discute brevemente los alcances del presente artículo.

2

Capítulo 2

Revisión de literatura

La definición que ocuparemos para la economía subterránea es la de LaFleche (1994), que fue

descrita en la sección anterior, pues tiene como enfoque la evasión de impuestos y el uso de

efectivo tradicional: monedas y billetes. No obstante, existen más enfoques para la economía

subterránea. Por una parte, existe la interrelación entre la economía subterránea y la demanda

de divisas que es derivado bajo la hipótesis que ? (?) mantiene: (i) la economía no registrada

utiliza casi totalmente la moneda para las transacciones; (ii) la demanda de divisas tiene dos

componentes distintos, a saber, (a) la demanda de la economía registrada y (b) la economía no

registrada; (iii) el conjunto de variables incluido para explicar las variaciones de la moneda la

demanda de la economía registrada es completa y exhaustiva; y (iv) no existe una especificación

errónea funcional en la demanda sectorial registrada de la moneda.

Por otra parte, Karoleff, Mirus y Smith (1994) siguieron el enfoque monetario desarrollado

por Gutmann (1977), Feige (1979) y Tanzi (1980). Estas metodologías explotan el vínculo

postulado entre los cambios en el stock de divisas -definido como todos los billetes de banco y

las monedas en circulación pública - y la economía subterránea. Ellos asumen que la mayoría

de las transacciones subterráneas se realizan en efectivo solamente. A diferencia de los métodos

basados en las cuentas nacionales que analizan cada tipo de actividad que es potencialmente

parte de la economía paralela, el enfoque monetario se basa en una metodología más indirecta

3

basada en la teoría económica, que intenta evaluar el alcance de las actividades subterráneas

en su conjunto. En consecuencia, el enfoque monetario generalmente utiliza una definición

más amplia de la economía subterránea, que incluye tanto actividades legales como ilegales y

que no necesariamente se limita al valor agregado. Esa es una de las razones por las que las

estimaciones del tamaño de la economía subterránea obtenidas a partir de estos métodos son

generalmente más altos que los producidos por los métodos de las cuentas nacionales.

Dicho lo anterior, existen métodos alternativos para la estimación de la economía subter-

ránea. Entre los métodos alternativos se encuentran, en primer lugar, los que se basan en datos y

categorías de las cuentas nacionales y, en segundo lugar, en los métodos monetarios que, como

su nombre indica, utilizan la información proporcionada por agregados monetarios. El método

de Gervais (1994) pertenece al primer grupo. Ella estimó el tamaño de la economía subterránea

estableciendo los límites superiores probables del tamaño de la economía subterránea para cada

tipo de actividad sobre la base de un análisis detallado de los gastos nacionales. Algunos años

antes, Berger (1986) llevó a cabo un estudio similar y produjo dos estimaciones, una basada en

los gastos y la otra en los ingresos En la segunda categoría encontramos a Ruth y Porter (2004)

que estimaron la demanda por dinero con datos tipo panel a lo largo de 37 oficinas de la Reserva

Federal. Lo importante de este trabajo es que se incluyen otras variables como el crimen, el

empleo, además de tomar en cuenta la decisión de las personas a partir de las bancarrotas de

los bancos regionales. Para nuestro trabajo, facilita poder optar por ese tipo variables, porque

podremos saber a dónde va el dinero que no está reportado por Banco de México (BANXICO).

Así pues, el contenido de estabilidad e información de la relación entre los agregados mone-

tarios y el producto real y la inflación ha sido objeto de considerable controversia en la macroe-

conomía desde que Sims (1972) descubrió una causalidad unidireccional del dinero y los ingre-

sos. Feige y Pearce (1979) mostraron que este hallazgo empírico era altamente sensible a las

especificaciones alternativas y concluyó que "la relación entre dinero e ingresos parece ser casual

más que causal". A medida que el análisis de series de tiempo se hizo más sofisticado, Friedman

y Kuttner (1992) reexaminaron la relación entre los agregados monetarios y el ingreso real y los

4

precios en un marco autorregresivo. Ellos encontraron que “la experiencia estadounidense no

indica una estrecha relación entre dinero y la actividad económica financiera”. Su conclusión

clave es que “no hay evidencia que demuestre que las fluctuaciones en el dinero contengan in-

formación sobre movimientos subsiguientes de ingresos o precios” es un tema importante que

es útil, ya que sugiere que “si una fracción considerable y variable de la moneda se mantiene

en el extranjero, la dependencia de los agregados monetarios convencionales que incluyen la

moneda total en circulación sería engañosa. Los agregados monetarios apropiados a monitorear

serían la base monetaria interna y la oferta monetaria interna, en lugar de la base monetaria total

y la oferta monetaria total”. Askoy y Piskorski (2006) proporcionaron recientemente evidencia

parcial para apoyar esta conjetura. Reexaminaron los resultados de Friedman y Kuttner (1992)

empleando estimaciones anteriores de la oferta de moneda nacional y encontraron que “la mon-

eda corregida para las tenencias extranjeras ha aumentado el contenido predictivo marginal para

la inflación de Estados Unidos y el producto real en relación con las series de dinero estándar

sin ajustar”.

En suma, hay una vasta literatura relacionada a la estimación de la economía subterránea,

que para efectos de este artículo usaremos el enfoque en la circulación de la moneda y usar

series de tiempo para un análisis preciso. En la siguiente sección detallaremos mejor el uso de

las series de tiempo para dicho estudio.

En consecuencia, empleamos las series en tasa de crecimiento, porque permite identificar

de manera más sencilla si tiene algún mecanismo de tendencia que pueda afectar negativamente

la validez estadística. A menudo la tendencia de una serie puede eliminarse diferenciando los

datos, es decir, se dice que es una serie es integrada de orden uno o I(1), si su primera difer-

encia: zt = yt − yt−1 + at; at ∼ iidN(0, 1). Por tanto, zt = yt − yt−1, será estacionaria. Del

mismo modo, algunas series necesitan una diferencia adicional para conseguir una condición de

estabilidad.

5

2.1 Pruebas de raíz unitaria

Una prueba de raíz unitaria comprueba si una variable de serie temporal es no estacionaria y

posee una raíz unitaria. La hipótesis nula se define generalmente como la presencia de una raíz

unitaria y la hipótesis alternativa es estacionaria, estacionaria con tendencia o raíz explosiva

dependiendo de la prueba utilizada.

La Prueba de Dickey-Fuller aumentada (ADF) prueba la hipótesis nula de una raíz unitaria

si está presente en una muestra de series de tiempo. La hipótesis alternativa es diferente depen-

diendo de qué versión de la prueba se utiliza, pero es usualmente estacionaria o estacionaria con

tendencia. Es una versión aumentada de la prueba Dickey-Fuller para un conjunto más grande

y más complicado de modelos de series de tiempo. La estadística aumentada de Dickey-Fuller

(ADF), usada en la prueba, es un número negativo. Las pruebas de estacionariedad permiten

verificar si una serie es estacionaria o no. Existen dos enfoques diferentes: algunas pruebas

consideran como hipótesis nula (Ho) que la serie es estacionaria (prueba KPSS), y para otras

pruebas, al contrario, la hipótesis nula es, que la serie no es estacionaria (Prueba de Dickey-

Fuller, prueba de Dickey-Fuller aumentada, prueba de Phillips-Perron, prueba de DF-GLS).

Otra prueba utilizada es la prueba de Phillips-Perron. Ésta prueba es utilizada en el análisis

para probar la hipótesis nula de que una serie de tiempo es integrada de orden 1. Se basa en

la prueba de Dickey-Fuller de que la hipótesis nula es ρ = 0 en yt = ρyt−1 + ut, donde ∆

es la primera diferencia del operador. Al igual que la prueba de Dickey-Fuller aumentada, la

prueba de Phillips-Perron aborda la cuestión de que el proceso de generación de datos para yt

podría tener un orden superior de autocorrelación, que es admitido en la ecuación de prueba,

de tal manera que yt−1 es endógeno e invalidando el Dickey-Fuller t-test. Mientras, que la

prueba de Dickey-Fuller aumentada aborda esta cuestión mediante la introducción de retardos

de ∆yt como variables independientes en la ecuación de la prueba. La prueba de Phillips-

Perron hace corrección no-paramétrica al estadístico t-test. El ensayo es robusto con respecto a

autocorrelación no especificada y heterocedasticidad en el proceso de alteración de la ecuación

de prueba.

6

Cua

dro

1.R

aíce

sUni

tari

asM

oned

as,B

ase

Mon

etar

iay

Prop

orci

ón

Var

iabl

eA

DF

KPS

SPP

NC

CC

TC

TC

NC

CC

T

Mon

eda

1pe

so0.

2697

420.

5199

911.

8933

54.

4137

0.88

7059

17.9

729

7.19

164

3.59

33M

oned

a2

peso

s2.

1341

41.

2452

6-2

.407

48**

4.51

757

0.60

9549

9.33

434

1.21

187

-2.7

241*

*M

oned

a5

peso

s2.

1421

2.13

896

0.67

3258

4.38

342

1.08

039

15.7

224

6.41

566

0.85

1833

Mon

eda

10pe

sos

0.78

3814

1.25

972

2.67

333

4.34

296

0.86

6626

15.1

923

7.09

175

5.47

39B

ase

Mon

etar

ia1.

3048

11.

3282

22.

2383

54.

3945

50.

9008

7416

.493

96.

1323

43.

3401

4To

talB

illy

Mon

edas

2.34

692

2.23

779

0.90

1402

4.12

503

0.88

6271

6.68

13.

6116

70.

6631

4Pr

opor

ción

met

álic

o-1

.377

46-0

.230

924

-5.1

0645

***

4.17

177

0.25

1297

-1.4

3733

-1.0

6457

-6.8

275*

**

Var

iabl

eD

F-G

LS

Inte

grac

ión

frac

cion

alG

VS

CC

TW

hittl

eG

PHR

2̂T-

ratio

Mon

eda

1pe

so1.

6260

5-0

.598

884

0.95

5554

9***

0.96

1624

***

0.99

4***

1.77

Mon

eda

2pe

sos

1.50

825

-1.0

2318

0.97

8882

***

0.98

409*

**0.

998*

**1.

22M

oned

a5

peso

s1.

6062

1-0

.455

442

0.96

8757

***

0.97

4331

***

0.99

8***

3.77

***

Moe

nda

10pe

sos

1.80

252

-0.2

7088

60.

9380

61**

*0.

9440

41**

*0.

995*

**2.

42B

ase

Mon

etar

ia1.

7712

3-0

.176

027

0.95

8191

***

0.96

3907

***

0.99

6***

2.12

Tota

lBill

yM

oned

as1.

7211

4-0

.825

888

0.93

0927

***

0.94

1645

***

0.98

8***

2.44

Prop

orci

ónm

etál

ico

1.58

004

-3.0

3137

0.87

9952

***

1.02

563*

**0.

918*

0.92

7

En el cuadro 1 se encuentra en conjunto las pruebas de raíces unitarias que corresponden al

circulante de las monedas más relevantes (1 peso, 2 pesos, 5 pesos y 10 pesos), además, de las

variables que corresponden al agregado monetario, agregado nacional en monedas mexicanas y

la proporción del circulante en la base monetaria. Como podemos ver en la tabla, en la prueba

de Dickey-Fuller aumentada, cuanto más negativo es el valor, entonces con mayor probabilidad

es el rechazo de la hipótesis nula de que existe una raíz unitaria, por lo tanto, lo anterior es

únicamente válido para la variable de MetProp, es decir, la proporción de monedas en la base

monetaria. De igual manera, lo anterior se sigue para la prueba Phillips-Perron, que se puede

ver como una prueba Dickey-Fuller que se han hecho robusta a la correlación serial usando el

estimador de matriz de covarianza coherente de heterocedasticidad y autocorrelación de Newey-

West (1987).

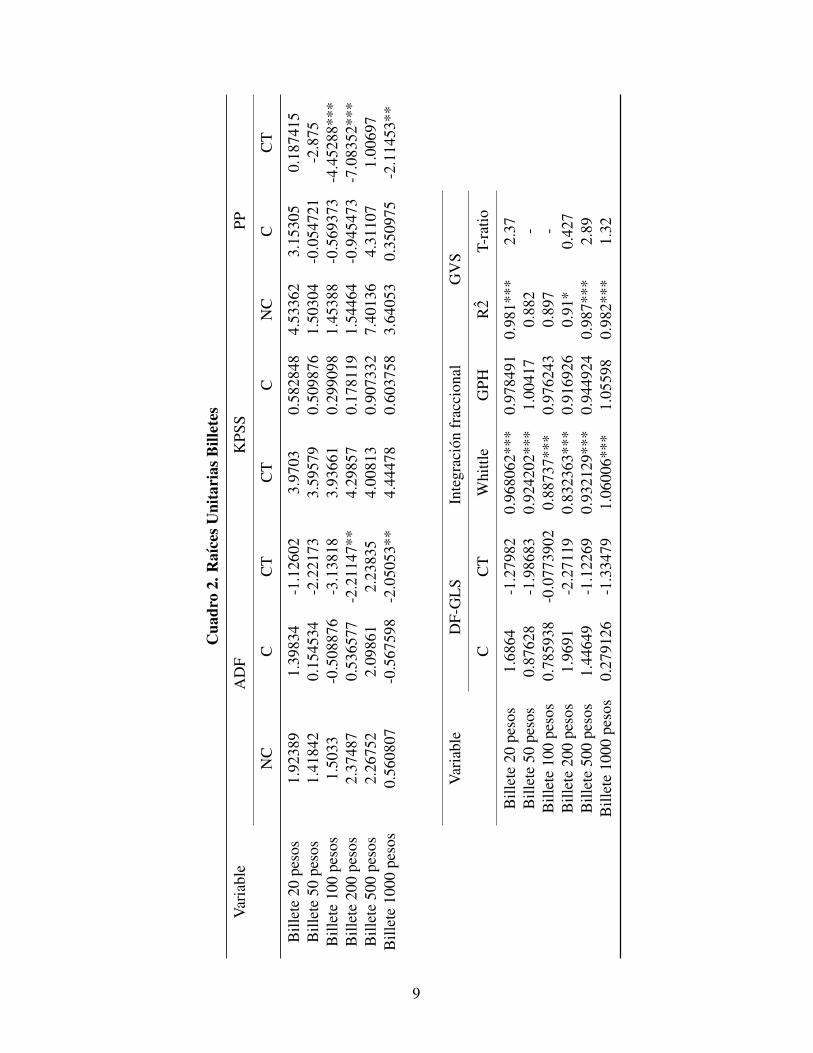

En el cuadro 2, se encuentran los billetes en circulación. Es necesario precisar que tanto la

variable Billete20pesos y Billete50pesos, está el total de los billetes de papel y de plástico. Así

pues, se puede ver que hay un par de series en las que los coeficientes son significativos para

cuando la serie se prueba con constante y con tendencia: billete de 200 y el billete de 1000.

Estos billetes tienen una serie más corta que las demás, pues aparecieron en circulación tiempo

después de los otros.

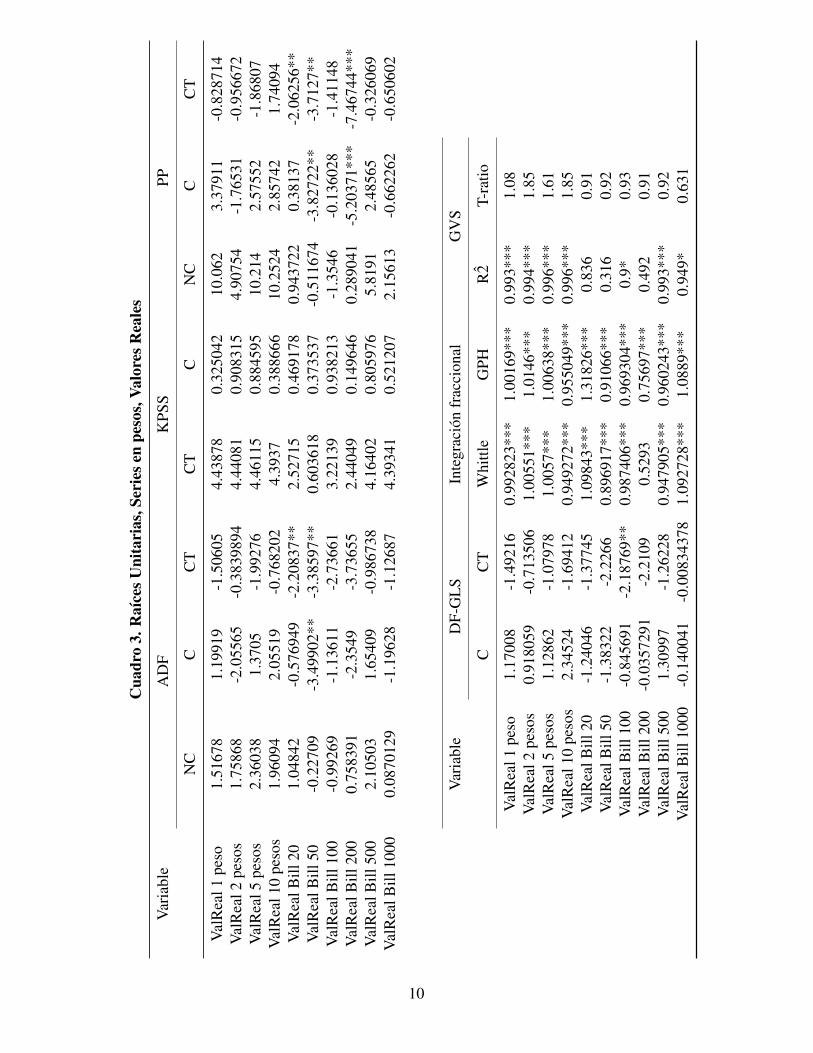

En este cuadro podemos observar el valor real del circulante. Para la construcción de las

variables se utilizaron cada uno de los circulantes multiplicándolas por el número de unidades en

circulación y después usando el Índice Nacional de Precios al Consumidor (INPC) para obtener

el valor real. Para esta tabla tenemos significancia al 95 por ciento en las series del valor real de

los billetes de 20 y 50 pesos. La intuición nos dice que estos billetes son los más utilizados para

las transacciones diarias, por lo tanto, al realizar las pruebas el riesgo a rechazar la hipótesis nula

mientras es verdadera es inferior a 0.05

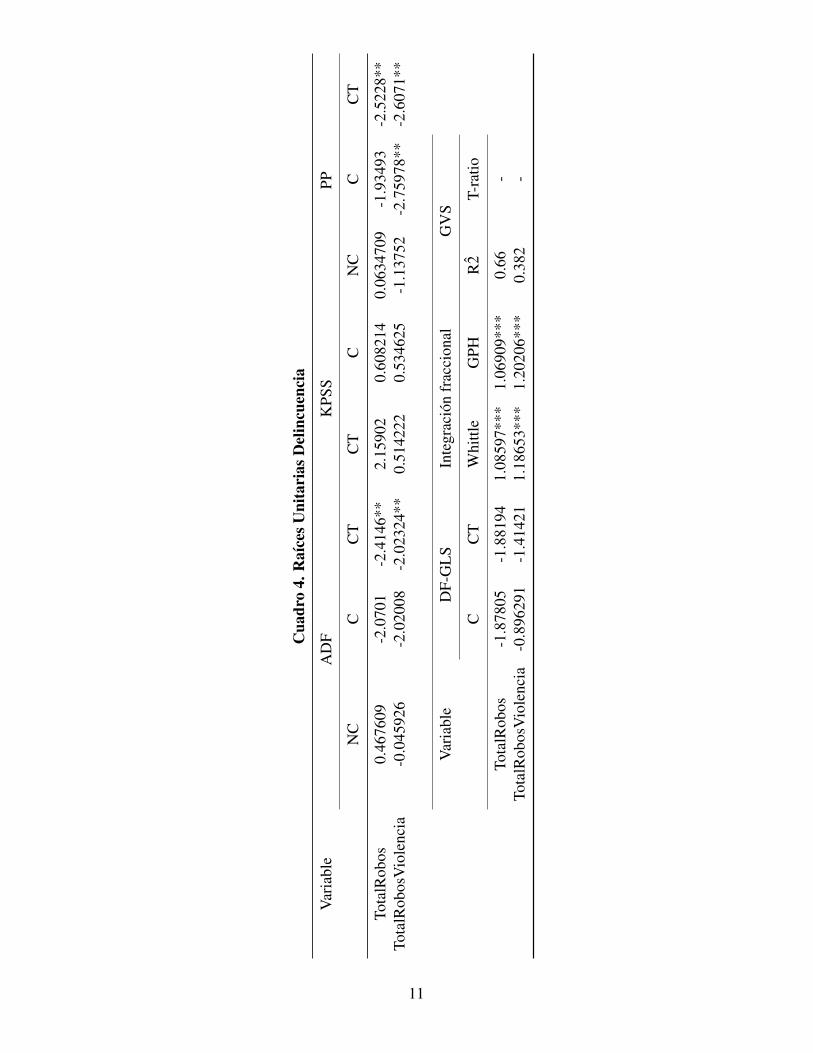

Este último cuadro de prueba de raíces unitarias precisa las series de Total de Robos y de

Total de Robos con violencia, pues complementa el estudio en que se podría encontrar una

tendencia de tener efectivo cuando hay más o menos violencia. Estas series fueron escogidas

8

Cua

dro

2.R

aíce

sUni

tari

asB

illet

es

Var

iabl

eA

DF

KPS

SPP

NC

CC

TC

TC

NC

CC

T

Bill

ete

20pe

sos

1.92

389

1.39

834

-1.1

2602

3.97

030.

5828

484.

5336

23.

1530

50.

1874

15B

illet

e50

peso

s1.

4184

20.

1545

34-2

.221

733.

5957

90.

5098

761.

5030

4-0

.054

721

-2.8

75B

illet

e10

0pe

sos

1.50

33-0

.508

876

-3.1

3818

3.93

661

0.29

9098

1.45

388

-0.5

6937

3-4

.452

88**

*B

illet

e20

0pe

sos

2.37

487

0.53

6577

-2.2

1147

**4.

2985

70.

1781

191.

5446

4-0

.945

473

-7.0

8352

***

Bill

ete

500

peso

s2.

2675

22.

0986

12.

2383

54.

0081

30.

9073

327.

4013

64.

3110

71.

0069

7B

illet

e10

00pe

sos

0.56

0807

-0.5

6759

8-2

.050

53**

4.44

478

0.60

3758

3.64

053

0.35

0975

-2.1

1453

**

Var

iabl

eD

F-G

LS

Inte

grac

ión

frac

cion

alG

VS

CC

TW

hittl

eG

PHR

2̂T-

ratio

Bill

ete

20pe

sos

1.68

64-1

.279

820.

9680

62**

*0.

9784

910.

981*

**2.

37B

illet

e50

peso

s0.

8762

8-1

.986

830.

9242

02**

*1.

0041

70.

882

-B

illet

e10

0pe

sos

0.78

5938

-0.0

7739

020.

8873

7***

0.97

6243

0.89

7-

Bill

ete

200

peso

s1.

9691

-2.2

7119

0.83

2363

***

0.91

6926

0.91

*0.

427

Bill

ete

500

peso

s1.

4464

9-1

.122

690.

9321

29**

*0.

9449

240.

987*

**2.

89B

illet

e10

00pe

sos

0.27

9126

-1.3

3479

1.06

006*

**1.

0559

80.

982*

**1.

32

9

Cua

dro

3.R

aíce

sUni

tari

as,S

erie

sen

peso

s,Va

lore

sRea

les

Var

iabl

eA

DF

KPS

SPP

NC

CC

TC

TC

NC

CC

T

Val

Rea

l1pe

so1.

5167

81.

1991

9-1

.506

054.

4387

80.

3250

4210

.062

3.37

911

-0.8

2871

4V

alR

eal2

peso

s1.

7586

8-2

.055

65-0

.383

9894

4.44

081

0.90

8315

4.90

754

-1.7

6531

-0.9

5667

2V

alR

eal5

peso

s2.

3603

81.

3705

-1.9

9276

4.46

115

0.88

4595

10.2

142.

5755

2-1

.868

07V

alR

eal1

0pe

sos

1.96

094

2.05

519

-0.7

6820

24.

3937

0.38

8666

10.2

524

2.85

742

1.74

094

Val

Rea

lBill

201.

0484

2-0

.576

949

-2.2

0837

**2.

5271

50.

4691

780.

9437

220.

3813

7-2

.062

56**

Val

Rea

lBill

50-0

.227

09-3

.499

02**

-3.3

8597

**0.

6036

180.

3735

37-0

.511

674

-3.8

2722

**-3

.712

7**

Val

Rea

lBill

100

-0.9

9269

-1.1

3611

-2.7

3661

3.22

139

0.93

8213

-1.3

546

-0.1

3602

8-1

.411

48V

alR

ealB

ill20

00.

7583

91-2

.354

9-3

.736

552.

4404

90.

1496

460.

2890

41-5

.203

71**

*-7

.467

44**

*V

alR

ealB

ill50

02.

1050

31.

6540

9-0

.986

738

4.16

402

0.80

5976

5.81

912.

4856

5-0

.326

069

Val

Rea

lBill

1000

0.08

7012

9-1

.196

28-1

.126

874.

3934

10.

5212

072.

1561

3-0

.662

262

-0.6

5060

2

Var

iabl

eD

F-G

LS

Inte

grac

ión

frac

cion

alG

VS

CC

TW

hittl

eG

PHR

2̂T-

ratio

Val

Rea

l1pe

so1.

1700

8-1

.492

160.

9928

23**

*1.

0016

9***

0.99

3***

1.08

Val

Rea

l2pe

sos

0.91

8059

-0.7

1350

61.

0055

1***

1.01

46**

*0.

994*

**1.

85V

alR

eal5

peso

s1.

1286

2-1

.079

781.

0057

***

1.00

638*

**0.

996*

**1.

61V

alR

eal1

0pe

sos

2.34

524

-1.6

9412

0.94

9272

***

0.95

5049

***

0.99

6***

1.85

Val

Rea

lBill

20-1

.240

46-1

.377

451.

0984

3***

1.31

826*

**0.

836

0.91

Val

Rea

lBill

50-1

.383

22-2

.226

60.

8969

17**

*0.

9106

6***

0.31

60.

92V

alR

ealB

ill10

0-0

.845

691

-2.1

8769

**0.

9874

06**

*0.

9693

04**

*0.

9*0.

93V

alR

ealB

ill20

0-0

.035

7291

-2.2

109

0.52

930.

7569

7***

0.49

20.

91V

alR

ealB

ill50

01.

3099

7-1

.262

280.

9479

05**

*0.

9602

43**

*0.

993*

**0.

92V

alR

ealB

ill10

00-0

.140

041

-0.0

0834

378

1.09

2728

***

1.08

89**

*0.

949*

0.63

1

10

Cua

dro

4.R

aíce

sUni

tari

asD

elin

cuen

cia

Var

iabl

eA

DF

KPS

SPP

NC

CC

TC

TC

NC

CC

T

Tota

lRob

os0.

4676

09-2

.070

1-2

.414

6**

2.15

902

0.60

8214

0.06

3470

9-1

.934

93-2

.522

8**

Tota

lRob

osV

iole

ncia

-0.0

4592

6-2

.020

08-2

.023

24**

0.51

4222

0.53

4625

-1.1

3752

-2.7

5978

**-2

.607

1**

Var

iabl

eD

F-G

LS

Inte

grac

ión

frac

cion

alG

VS

CC

TW

hittl

eG

PHR

2̂T-

ratio

Tota

lRob

os-1

.878

05-1

.881

941.

0859

7***

1.06

909*

**0.

66-

Tota

lRob

osV

iole

ncia

-0.8

9629

1-1

.414

211.

1865

3***

1.20

206*

**0.

382

-

11

porque contienen los robos más comunes como asaltos en vía pública hasta robos a bancos, es

decir, los sectores donde se utiliza más dinero en efectivo. El cuadro 4, a comparación de las

demás no presenta significancia en la prueba GVS. La prueba GVS estudia los posibles quiebres

en niveles de las series asumiendo que ya tiene evidencia de raíz unitaria.

2.2 Pruebas de quiebres estructurales

Los siguientes cuadros se refieren a los cambios estructurales que pueden existir en las variables

a investigar. Esto nos ayudará a conocer cuando hubo un cambio que pueda coincidir con la

teoría económica y con los hechos que pasaron en tales días. El último método ha sido utilizado

por Bai y Perron (2003) en el que múltiples rupturas estructurales se pueden detectar automáti-

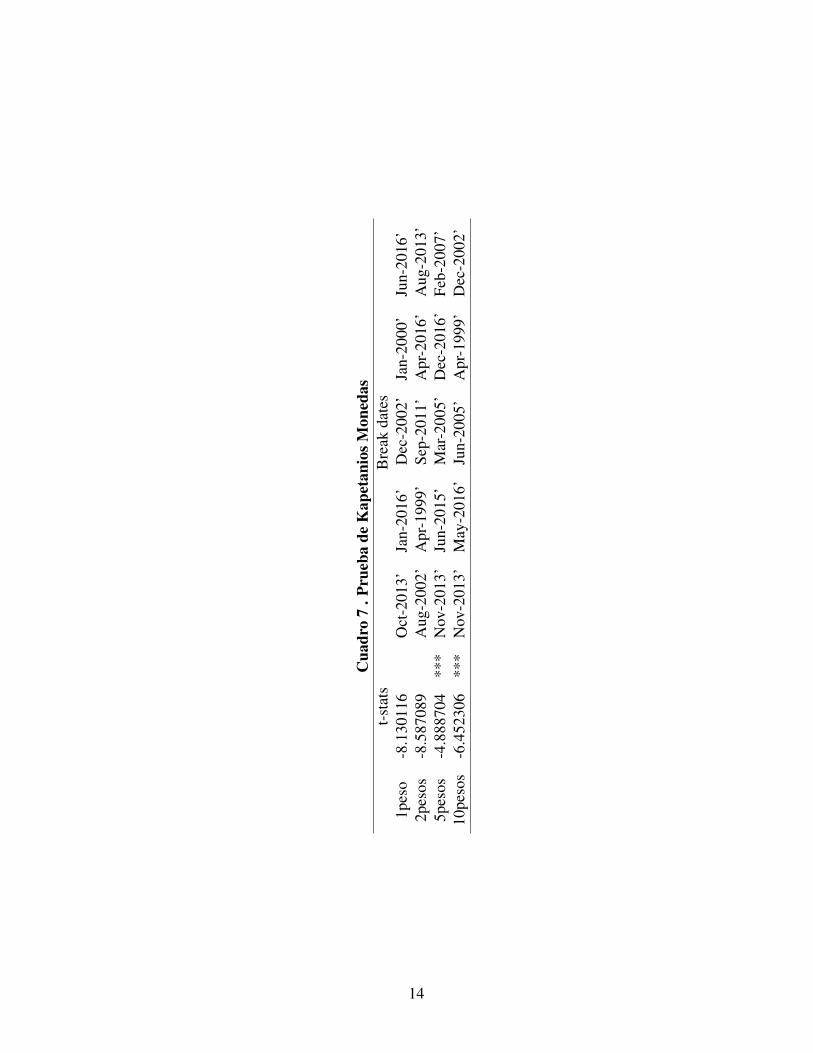

camente a partir de datos. La otra prueba es la de Kapetanios, que es una prueba de raíz unitaria

en la que la hipótesis alternativa es un proceso I(0) con m-quiebres estructurales.

Cuadro 5. Prueba de Bai &Perron de estabilidad Proporción del circulanteResultado de la optimización global

2001-01 2002-11 2008-10 2014-11Número de quiebres acuerdo a los criterios de información

BIC: 4 LWZ: 1Prueba supF contra un número fijo de interrupciones

SupF(1|0) 52.978 SupF(2|0) 20.086SupF(3|0) 49.319 SupF(4|0) 39.953

Prueba contra un número desconocido de quiebresUdmax: 52.978155Wdmax: 71.81

Prueba SupF(1+1|1) usando optimizadores globales bajo la nulaSupF(2|1) 6.4 SupF(4|3) 11.19SupF(3|2) 45.29

Proceso secuencialun quiebre encontrado al nivel de 1%:

2014-12

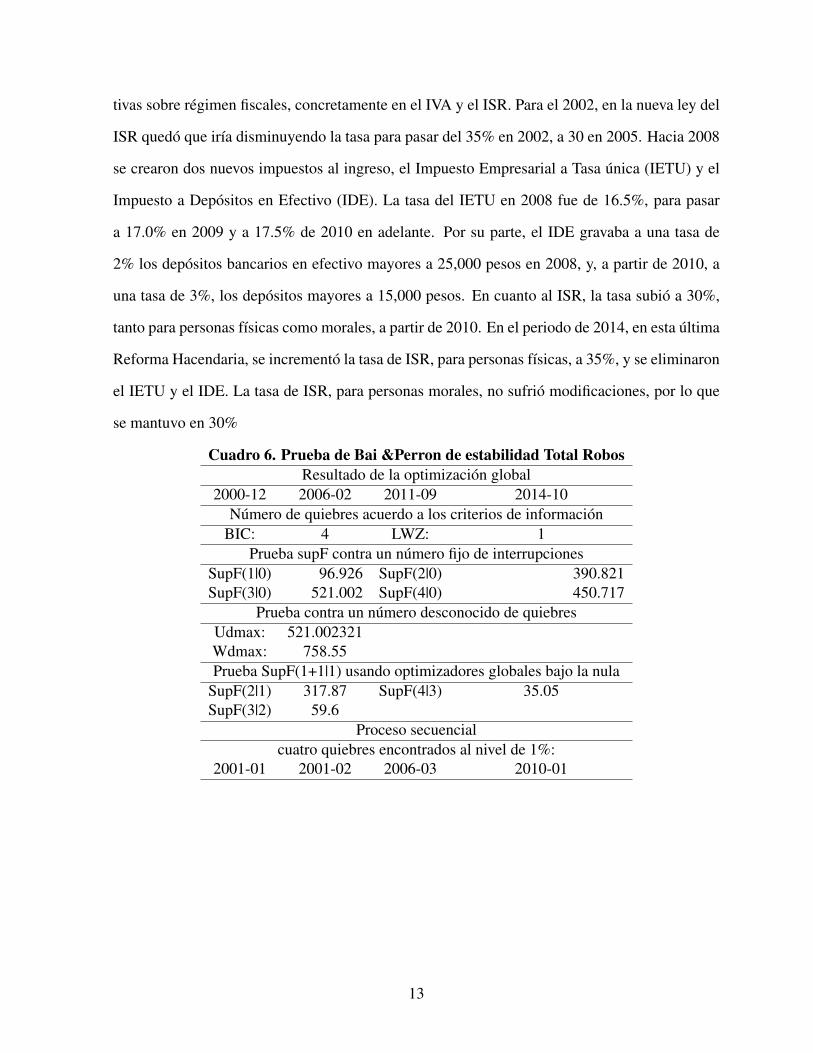

Como el enfoque es sobre el circulante, se corrió la prueba de Bai-Perron de quiebres estruc-

turales. Como resultado de la optimización global encontramos cuatro fechas que son relevantes

para el estudio. En primer lugar, en enero del 2001 fue cuando se empezaron a hacer las inicia-

12

tivas sobre régimen fiscales, concretamente en el IVA y el ISR. Para el 2002, en la nueva ley del

ISR quedó que iría disminuyendo la tasa para pasar del 35% en 2002, a 30 en 2005. Hacia 2008

se crearon dos nuevos impuestos al ingreso, el Impuesto Empresarial a Tasa única (IETU) y el

Impuesto a Depósitos en Efectivo (IDE). La tasa del IETU en 2008 fue de 16.5%, para pasar

a 17.0% en 2009 y a 17.5% de 2010 en adelante. Por su parte, el IDE gravaba a una tasa de

2% los depósitos bancarios en efectivo mayores a 25,000 pesos en 2008, y, a partir de 2010, a

una tasa de 3%, los depósitos mayores a 15,000 pesos. En cuanto al ISR, la tasa subió a 30%,

tanto para personas físicas como morales, a partir de 2010. En el periodo de 2014, en esta última

Reforma Hacendaria, se incrementó la tasa de ISR, para personas físicas, a 35%, y se eliminaron

el IETU y el IDE. La tasa de ISR, para personas morales, no sufrió modificaciones, por lo que

se mantuvo en 30%

Cuadro 6. Prueba de Bai &Perron de estabilidad Total RobosResultado de la optimización global

2000-12 2006-02 2011-09 2014-10Número de quiebres acuerdo a los criterios de información

BIC: 4 LWZ: 1Prueba supF contra un número fijo de interrupciones

SupF(1|0) 96.926 SupF(2|0) 390.821SupF(3|0) 521.002 SupF(4|0) 450.717

Prueba contra un número desconocido de quiebresUdmax: 521.002321Wdmax: 758.55Prueba SupF(1+1|1) usando optimizadores globales bajo la nula

SupF(2|1) 317.87 SupF(4|3) 35.05SupF(3|2) 59.6

Proceso secuencialcuatro quiebres encontrados al nivel de 1%:

2001-01 2001-02 2006-03 2010-01

13

Cua

dro

7.P

rueb

ade

Kap

etan

iosM

oned

ast-

stat

sB

reak

date

s1p

eso

-8.1

3011

6O

ct-2

013’

Jan-

2016

’D

ec-2

002’

Jan-

2000

’Ju

n-20

16’

2pes

os-8

.587

089

Aug

-200

2’A

pr-1

999’

Sep-

2011

’A

pr-2

016’

Aug

-201

3’5p

esos

-4.8

8870

4**

*N

ov-2

013’

Jun-

2015

’M

ar-2

005’

Dec

-201

6’Fe

b-20

07’

10pe

sos

-6.4

5230

6**

*N

ov-2

013’

May

-201

6’Ju

n-20

05’

Apr

-199

9’D

ec-2

002’

14

Capítulo 3

Economía Subterránea

Como ya se menciono en las partes anteriores, el enfoque del presente estudio de la economía

subterránea es sobre el circulante. Dicho lo anterior, con las prubeas de raíces unitarias ahora es

preciso poder encontrar un posible número del tamaño de la economía subterránea. El método

ha utilizar fue el propuesto por Tanzi (1980), sin embargo fue modificado debido al contexto de

México.

En primer lugar, a diferencia de Tanzi (1980)), la tasa impositiva de impuestos no fue la más

baja, para esta investigación se hizo un desgloce de las tasa de impuestos por mes y año, en la

cuál con la Población Económicamente Activa y los números de afiliados al Instituo Mexicano

del Seguro Social, se obtuviera una mejor aproximación. En segundo lugar, en el presente

trabajo incluimos la variable de actividades ilegales tales como robos: robo a mano armada, robo

con violencia, robo a bancos; las cuales afectan también a la cantidad de dinero en circulante

que la población en general lleva consigo.

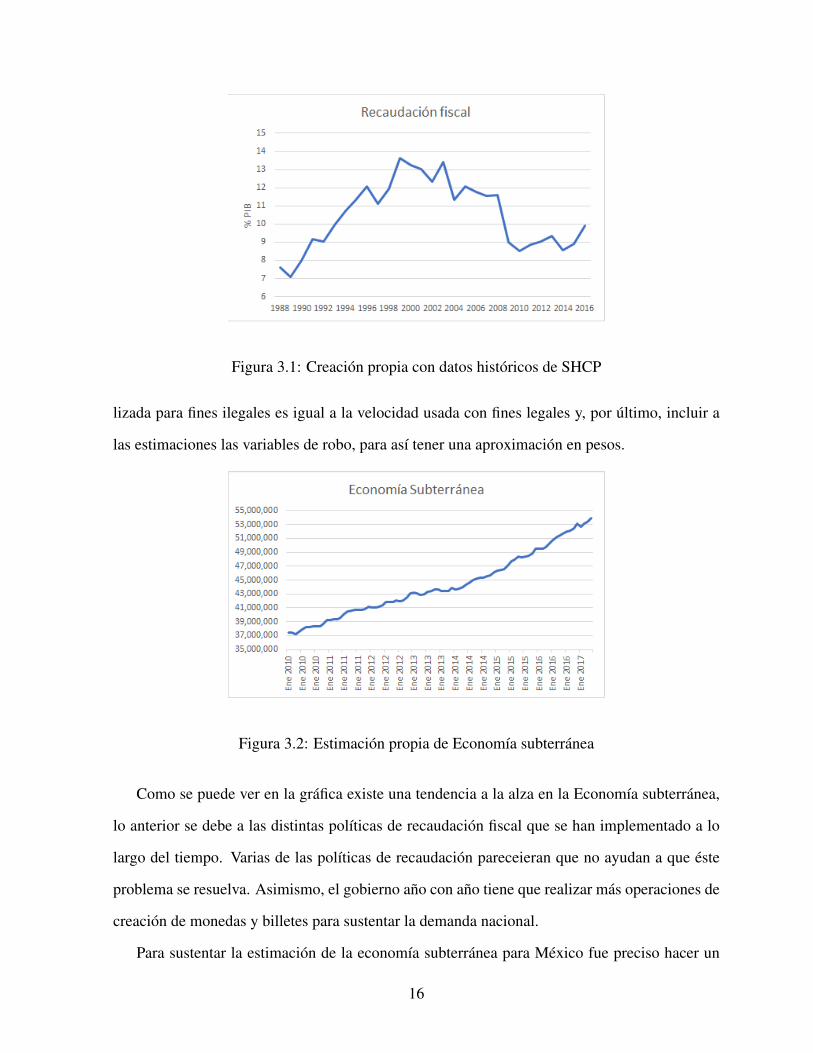

Por lo tanto, la aproximación de la economía subterránea, que es la cantidad de dinero

retenida para fines ilícitos, fue obtenida de la siguiente manera: 1) una estimación de la de-

manda por dinero a partir del circulante en moneda, 2) una diferencia entre la recaudación del

gobierno y el circulante en moneda, 3) un prónostico de crecimiento de la posible cantidad de

dinero en economía subterránea, manteniendo el supuesto que la velocidad de la moneda uti-

15

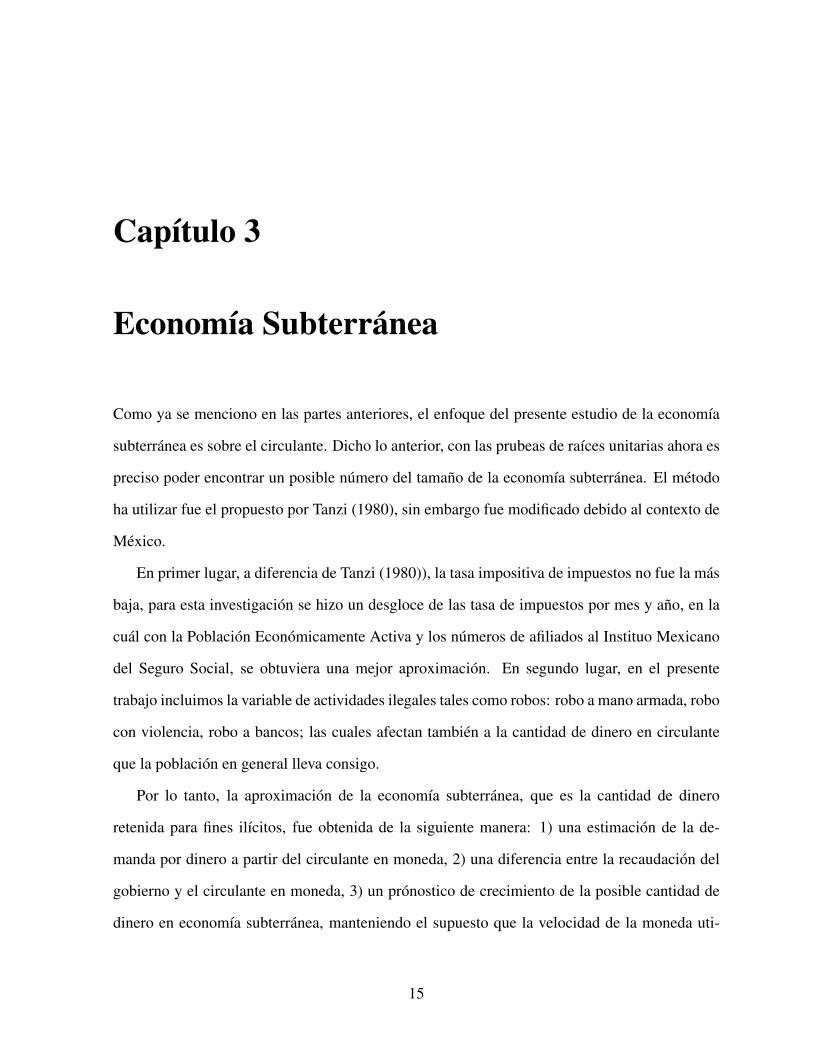

Figura 3.1: Creación propia con datos históricos de SHCP

lizada para fines ilegales es igual a la velocidad usada con fines legales y, por último, incluir a

las estimaciones las variables de robo, para así tener una aproximación en pesos.

Figura 3.2: Estimación propia de Economía subterránea

Como se puede ver en la gráfica existe una tendencia a la alza en la Economía subterránea,

lo anterior se debe a las distintas políticas de recaudación fiscal que se han implementado a lo

largo del tiempo. Varias de las políticas de recaudación pareceieran que no ayudan a que éste

problema se resuelva. Asimismo, el gobierno año con año tiene que realizar más operaciones de

creación de monedas y billetes para sustentar la demanda nacional.

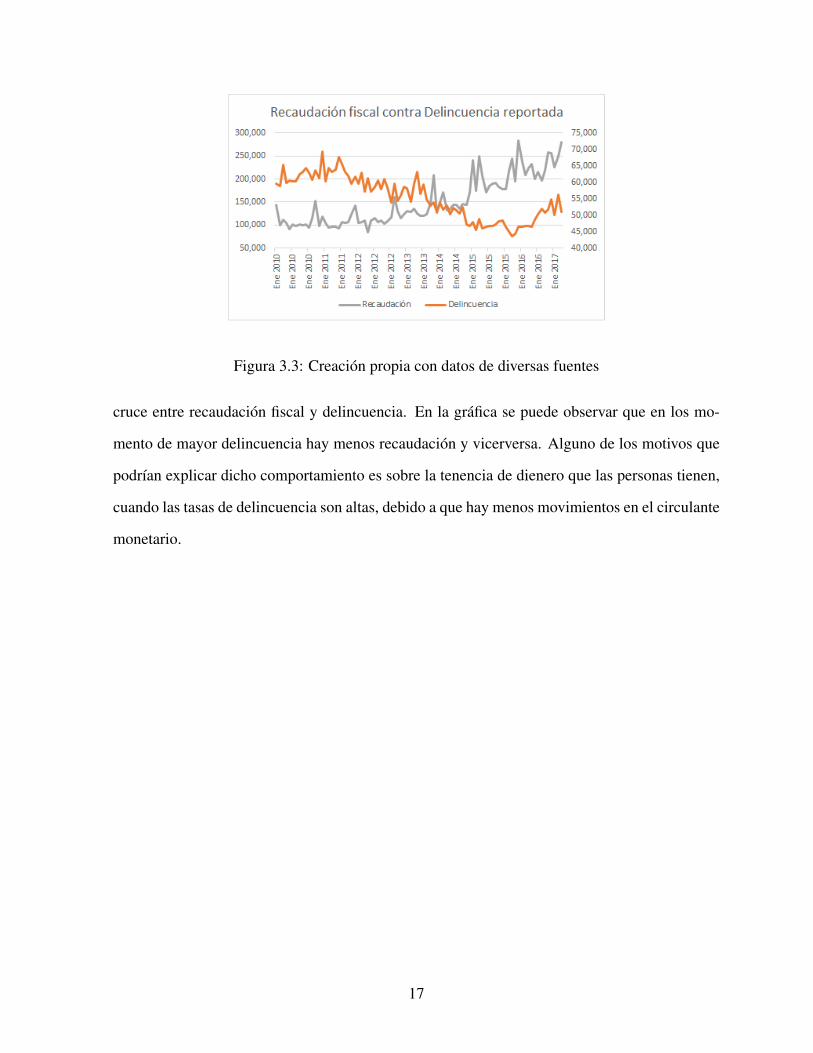

Para sustentar la estimación de la economía subterránea para México fue preciso hacer un

16

Figura 3.3: Creación propia con datos de diversas fuentes

cruce entre recaudación fiscal y delincuencia. En la gráfica se puede observar que en los mo-

mento de mayor delincuencia hay menos recaudación y vicerversa. Alguno de los motivos que

podrían explicar dicho comportamiento es sobre la tenencia de dienero que las personas tienen,

cuando las tasas de delincuencia son altas, debido a que hay menos movimientos en el circulante

monetario.

17

Capítulo 4

Conclusiones

En el presente trabajo se han hecho estimaciones estadísticas mensuales para encontrar una

relación con la economía subterránea para el período de 1999 al primer trimestre del 2017. Las

principales conclusiones pueden resumirse de la siguiente manera. En primer lugar, la propor-

ción del circulante con la que se hacen las operaciones diarias sigue representando gran parte de

la base monetaria, es decir, puede suponerse lo anterior debido a la falta de inclusión financiera.

En segundo lugar, no hay duda que las transacciones en efectivo, que presumiblemente están

fuertemente asociadas con actividades ilicitas, han aumentado la demanda por dinero. En otras

palabras, de acuerdo a nuestras estimaciones hay años en las que las transacciones con dinero

estan posiblemente correlacionadas con eventos de delincuencia. Por ejemplo, el año 2006, que

presenta un quiebre estructural, fue cuando comenzó la llamada "guerra contra el narcotrafico"

por parte del expresidente Felipe Calderón. En tercer lugar, la tendencia de la eocnomía subter-

ránea ha ido a la alza. Esta tendencia probablemente es influenciada por los mecánismos fiscales

a partir del 2001. En el 2001, fueron las primeras propuestas para la modificación del IVA y el

ISR. Del 2002 al 2005, la tasa impositiva del ISR cayó de 35% a 30%, aunque no es posible

saber de manera exacta si la baja de tasa invirtió la tendencia. En el 2008, con la creación del

IETU y del IDE (este último impuesto gravaba los depósitos bancarios en efectivo), además de

ser un año de crisis económica, es posible concluir que hubo más operaciones no reportadas,

18

entonces, como lo sugieren las pruebas hubo mayor actividad en la economía subterránea. Otro

año a resaltar es el 2014, que aparece en todas nuestras pruebas de manera significativa, ya que

es el año de la reforma hacendaria, la cuál incrementó la tasa del ISR y se eliminaron el IETU y

el IDE, de tal manera, que seguía una tendencia en la economía subterránea.

Los resultados obtenidos en este trabajo no deben de tomarse como medidas precisas de la

economía subterránea. En el mejor de los casos, son tendencias y pruebas estadísticas de magni-

tud pero son sensibles a las suposiciones hechas así como a la revisión de los datos. Las pruebas

de series de tiempo tratan de medir el uso del circulante que presumiblemente no fue reportado.

No se puede determinar si estos ingresos fueron o no medidos por autoridades fiscales. Es plau-

sible que parte del circulante no sólo evadió al fisco, si no también a las cuentas nacionales,

pero la magnitud de esta parte no puede evaluarse con la información que disponemos. A su

vez, es preciso recalcar que estas pruebas no pretenden estimar el "ingreso" o "ganancias" de las

actividades ilegales.

19

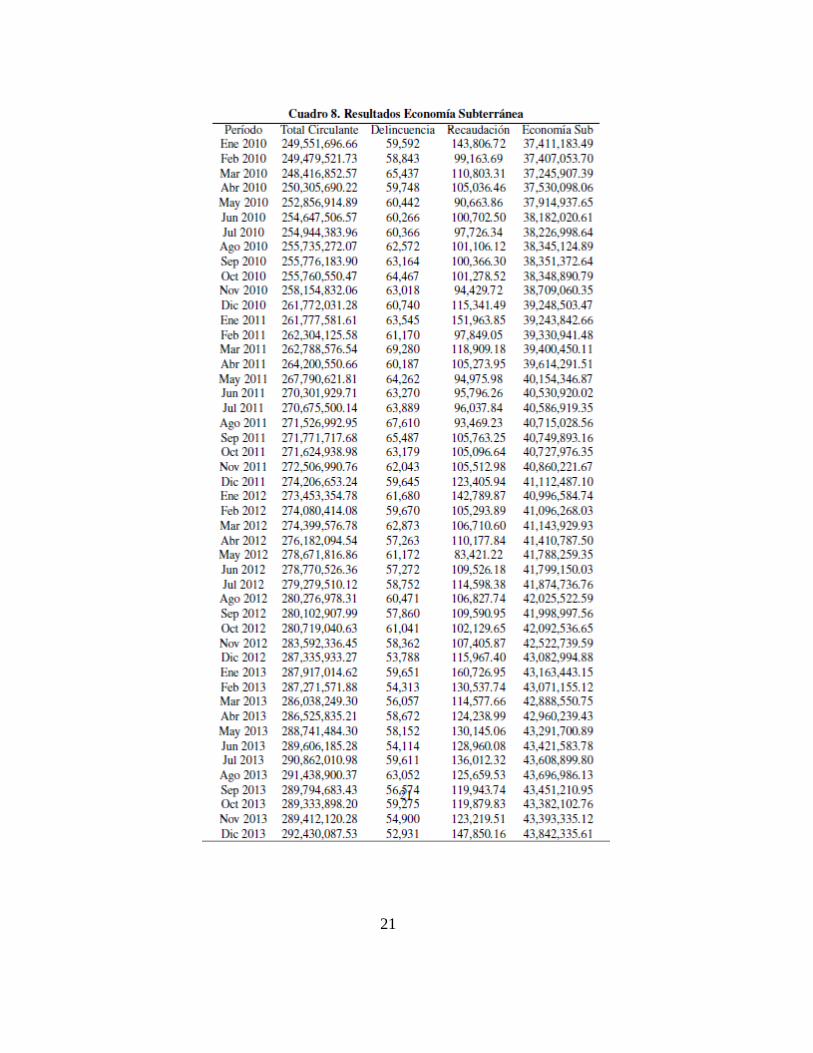

Apéndice A

Resultados Adicionales

20

21

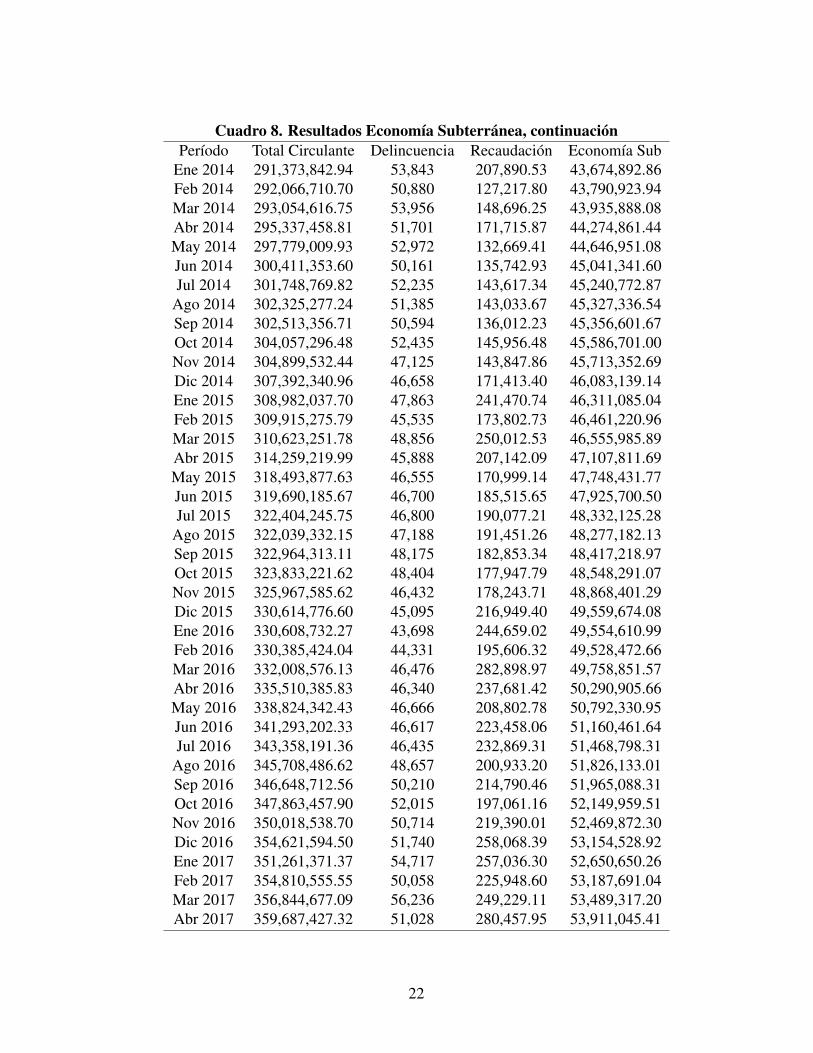

Cuadro 8. Resultados Economía Subterránea, continuaciónPeríodo Total Circulante Delincuencia Recaudación Economía Sub

Ene 2014 291,373,842.94 53,843 207,890.53 43,674,892.86Feb 2014 292,066,710.70 50,880 127,217.80 43,790,923.94Mar 2014 293,054,616.75 53,956 148,696.25 43,935,888.08Abr 2014 295,337,458.81 51,701 171,715.87 44,274,861.44May 2014 297,779,009.93 52,972 132,669.41 44,646,951.08Jun 2014 300,411,353.60 50,161 135,742.93 45,041,341.60Jul 2014 301,748,769.82 52,235 143,617.34 45,240,772.87

Ago 2014 302,325,277.24 51,385 143,033.67 45,327,336.54Sep 2014 302,513,356.71 50,594 136,012.23 45,356,601.67Oct 2014 304,057,296.48 52,435 145,956.48 45,586,701.00Nov 2014 304,899,532.44 47,125 143,847.86 45,713,352.69Dic 2014 307,392,340.96 46,658 171,413.40 46,083,139.14Ene 2015 308,982,037.70 47,863 241,470.74 46,311,085.04Feb 2015 309,915,275.79 45,535 173,802.73 46,461,220.96Mar 2015 310,623,251.78 48,856 250,012.53 46,555,985.89Abr 2015 314,259,219.99 45,888 207,142.09 47,107,811.69May 2015 318,493,877.63 46,555 170,999.14 47,748,431.77Jun 2015 319,690,185.67 46,700 185,515.65 47,925,700.50Jul 2015 322,404,245.75 46,800 190,077.21 48,332,125.28

Ago 2015 322,039,332.15 47,188 191,451.26 48,277,182.13Sep 2015 322,964,313.11 48,175 182,853.34 48,417,218.97Oct 2015 323,833,221.62 48,404 177,947.79 48,548,291.07Nov 2015 325,967,585.62 46,432 178,243.71 48,868,401.29Dic 2015 330,614,776.60 45,095 216,949.40 49,559,674.08Ene 2016 330,608,732.27 43,698 244,659.02 49,554,610.99Feb 2016 330,385,424.04 44,331 195,606.32 49,528,472.66Mar 2016 332,008,576.13 46,476 282,898.97 49,758,851.57Abr 2016 335,510,385.83 46,340 237,681.42 50,290,905.66May 2016 338,824,342.43 46,666 208,802.78 50,792,330.95Jun 2016 341,293,202.33 46,617 223,458.06 51,160,461.64Jul 2016 343,358,191.36 46,435 232,869.31 51,468,798.31

Ago 2016 345,708,486.62 48,657 200,933.20 51,826,133.01Sep 2016 346,648,712.56 50,210 214,790.46 51,965,088.31Oct 2016 347,863,457.90 52,015 197,061.16 52,149,959.51Nov 2016 350,018,538.70 50,714 219,390.01 52,469,872.30Dic 2016 354,621,594.50 51,740 258,068.39 53,154,528.92Ene 2017 351,261,371.37 54,717 257,036.30 52,650,650.26Feb 2017 354,810,555.55 50,058 225,948.60 53,187,691.04Mar 2017 356,844,677.09 56,236 249,229.11 53,489,317.20Abr 2017 359,687,427.32 51,028 280,457.95 53,911,045.41

22

Apéndice B

Fuentes

Banco de México (BANXICO)

Circulación de moneda metálica

Circulación de billete

Agregado monetario

Instituto Nacional de Estadística y Geografía (INEGI)

Índice Nacional de Precios al Consumidor

The World Bank

Global Economic Monitor (GEM) Commodities

Delincuencia

Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública

23

Referencias

Battaacharyya, D. K (1990): “An Econometric Method of Estimating the ‘Hidden Economy’,

United Kingdom (1960-1984),” The Economic Journal, Vol. 100, No. 402, pp 703-717.

Feige, Edgar L. (2011): “New estimates of U.S. currency abroad, the domestic money supply

and the unreported economy,” Crime Law Soc Change, 57, pp 239-263.

Frazer Eric J y Van der Touw John (2010): “The Random Walk: A Study of Coins Lost and

Found in an Urban Environment,” The Numismatic Chronicle (1966-), Vol. 170, pp

375-405.

Frazer Eric J y Van der Touw John (2016): “The Attrition Rate, Lifetime and Hoarding of

Australina Decimal Coins,” The Australian Economic Review, Vol. 49, No. 3, pp 290-

303.

Judson Ruth A. y Porter Richard D. (2004): “Currency for demand by federal reserve cash

office: What do we know?” Journal of Economics and Business, 56, pp 273-285.

Kippers Jeanine (2004): “Empirical Studies on Cash Payments,” Erasmus Research Institute

of Management (ERIM).

Lafléche Thérése (1994): “The demand for currency and the underground economy”,

Department of Monetary and Financial Analysis.

Redish Angela y Weber Varren E. (2011), “Coin sizes and payments in commodity money

systems,” Supplement of Macroeconomic Dynamics, 15, pp 62-82.

Sargent Thomas J. (2016): “Commodity and Token Monies”.

Sprenkle Case M. (1993): “The case of the Missing Currency,” The Journal of Economic

Perspectives, Vol. 7, No. 4, pp 175-184.

Tanzi Vito (1983): “Underground Economy in the United States: Annual Estimates, 1930-

1980,” International Monetary Fund – Staff Papers, Vol. 30, No. 2, pp 283-305.

Wallace Neil y Zhou Ruilin (1997): “A model of a currency shortage,” Journal of Monetary

Economics, 40, pp 555-572.