durman esquivel s.a. - capitales.com€¦ · durman esquivel, s.a. fue fundada en 1959 en san...

TRANSCRIPT

1

Durman Esquivel S.A. Emisión de Bonos

Estandarizados 2007-A4

Abril 2007

2

Durman Esquivel S.A.Una empresa de clase Mundial

3

Agenda

Generalidades de la Empresa

Estrategia de Desarrollo

Información FinancieraActividad ComercialManejo OperativoRentabilidad

Aliaxis

Características de la Emisión

4

Generalidades de la Empresa

5

Una historia de éxito!

Durman Esquivel, S.A. fue fundada en 1959 en San José, Costa Rica, por Arthur Durman Carranza.

La empresa inició con una planta de tuberías de PVC en 1962.

Seis años después amplió su operación con una planta de inyección para la fabricación de accesorios de PVC.

Muy pronto Durman Esquivel trascendió las fronteras del país.

6

Administración profesional

Junta DirectivaPresidente Francis Durman EsquivelVicepresidente Yves NoiretSecretario George Durman EsquivelTesorero Roger SmithVocal Jean-Louis PiérardSuplente Mario Gómez Fernández

AdministraciónDirector General Francis Durman EsquivelGerente de Producción Alvaro Martínez Sevilla Director Admin/Financiero Mario Gómez FernándezDirector de Negocios Dennis Zúñiga AplicanoDirector de Suramérica George Durman Esquivel

7

Activa participación bursátil

Durman Esquivel S.A. participa desde 1987 en la Bolsa Nacional de Valores de Costa Rica.

Como resultado de su participación bursátil, ha levantado fondos por aproximadamente USD $60 millones, utilizando instrumentos tales como:

Certificados de inversión (2 emisiones)Bonos de deuda estandarizados (11 emisiones)Acciones Preferentes (2 emisiones)Acciones Comunes (2 colocaciones realizadas)

8

Amplia presencia en Latinoamérica

1959 – Costa Rica1975 – Panamá1987 – El Salvador1988 – Guatemala1989 – Nicaragua1996 – Honduras1997 – México2001 – Perú2001 – República Dominicana2003 – Colombia2005 – Puerto Rico

9

Una eficiente red de producción y distribución en América Latina

10

Latinoamérica: mercados en crecimiento!

MMééxicoxico

PIB: $811 Mil MillonesPIB: $811 Mil Millones

Habitantes: 107 MMHabitantes: 107 MM

CentroamCentroamééricarica

PIB: $102 Mil MillonesPIB: $102 Mil Millones

Habitantes: 42 MMHabitantes: 42 MM

ColombiaColombia

PIB: $129 Mil MillonesPIB: $129 Mil Millones

Habitantes: 47 MMHabitantes: 47 MM

PerPerúú

PIB: $89 Mil MillonesPIB: $89 Mil Millones

Habitantes: 28 MMHabitantes: 28 MMFuente: FMI. Datos: 2006

11

PIB Durman

PIB Durman

4.2%

1.0% 1.1%

2.1%

3.9% 3.8%

4.3%

0%

1%

1%

2%

2%

3%

3%

4%

4%

5%

5%

2000 2001 2002 2003 2004 2005 2006

Varia

ción

%

12

Estrategia de Desarrollo

13

Estrategia de desarrollo

Diversificación de MercadosEstrategia “Mesa de cuatro patas”Dilución del riesgo económicoGenerar ventajas competitivas en el largo plazo

Diversificación de productosExplotar las ventajas competitivas acumuladas por la empresa en su amplia trayectoria, a través de sus divisiones de negocio

• Distribución• Ingeniería y sistemas• Productos de PVC

14

Diversificación de Mercados

Centro América Sur y NorteLíderes en los mercados en que se participa.Mercados consolidados.

MéxicoParticipación del 20% del mercado total de tubería.Amplio potencial de crecimiento en otros productos.

Sur AméricaDos pilares instalados para el desarrollo de la región.Foco de desarrollo a futuro para la compañíaFuente de crecimiento en el corto plazo

Puerto RicoFortalecimiento de la presencia en el CaribeExcelentes oportunidades de crecimiento

15

Distribución de las ventas por región geográfica

20052005 20062006

México; 36%

Suramérica; 16%

C.A. Norte; 21%

C.A. Sur; 28%C.A. Sur,

25.8%

Mexico, 35.7%

Sur-america, 17.0%

C.A. Norte y Caribe, 21.5%

16

Estrategia de diversificación de productos

Crecimiento de productos como accesorio de PVC, Canoas, Mangueras, plantas de tratamiento de aguas, sistemas de riego entre otros en los mercados en desarrollo como México, Perú y Colombia.

Representan una posibilidad real de aumentar facturación, asícomo presentan un margen mayor que la tubería.

Estrategia corporativa se centra en fomentar la contribución, a través de la introducción de estos nuevos productos.

17

Diversificación de Productos

18

Certificaciones

Durman Esquivel es la primera empresa latinoamericana en recibir la licencia para fabricar tuberías Flowguard Gold y BlazeMaster

19

Información FinancieraActividad Comercial

Manejo Operativo

Rentabilidad

20

Importante crecimiento de las Ventas

24%18% 7% 2%

19%

25%

33%

-

50

100

150

200

250

300

99 00 01 02 03 04 05 06

Millo

nes

de U

S$

Ingres os His tóric os C rec im iento anual

Para el último año, Durman mostró el mayor crecimiento en las ventas dolarizadas, de los últimos 7 años

21

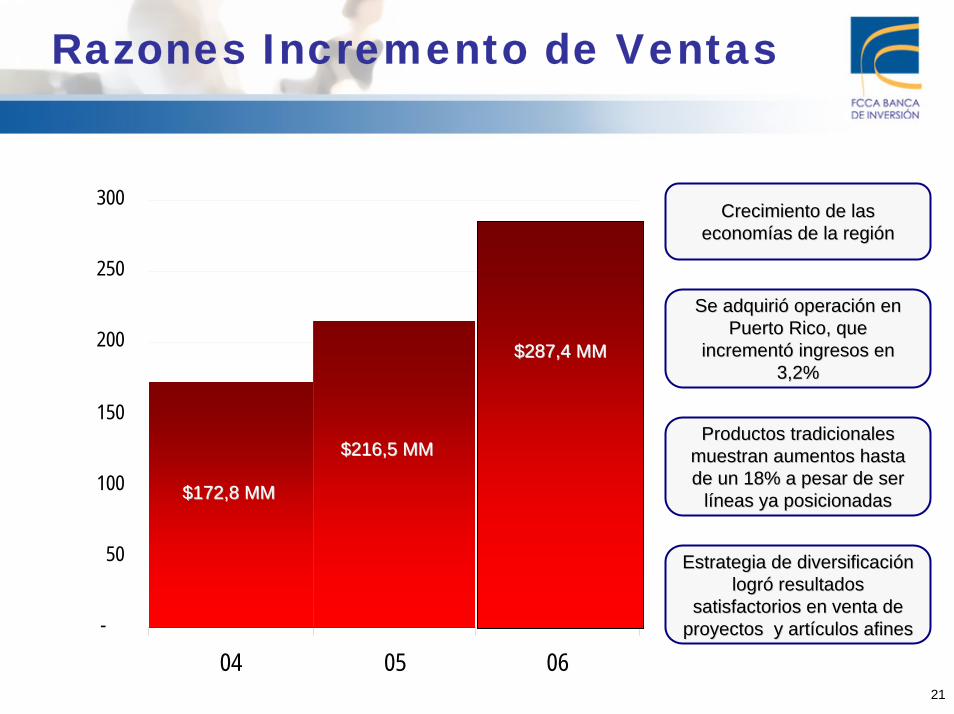

Razones Incremento de Ventas

-

50

100

150

200

250

300

04 05 06

$172,8 MM$172,8 MM

$216,5 MM$216,5 MM

$287,4 MM$287,4 MM

Crecimiento de las Crecimiento de las economeconomíías de la regias de la regióónn

Productos tradicionales Productos tradicionales muestran aumentos hasta muestran aumentos hasta de un 18% a pesar de ser de un 18% a pesar de ser

llííneas ya posicionadasneas ya posicionadas

Se adquiriSe adquirióó operacioperacióón en n en Puerto Rico, que Puerto Rico, que

incrementincrementóó ingresos en ingresos en 3,2%3,2%

Estrategia de diversificaciEstrategia de diversificacióón n logrlogróó resultados resultados

satisfactorios en venta de satisfactorios en venta de proyectos y artproyectos y artíículos afines culos afines

22

Disminución del Costo de Ventas

67,2%65,0% 66,3% 66,5%

71,5% 71,0% 68,6%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

00 01 02 03 04 05 06

DisminuciDisminucióón del Costo 2006:n del Costo 2006:

1. Mayor efectividad 1. Mayor efectividad operativa en las plantas de operativa en las plantas de producciproduccióónn

2. Mejores negociaciones 2. Mejores negociaciones con los proveedores de con los proveedores de materias primasmaterias primas

23

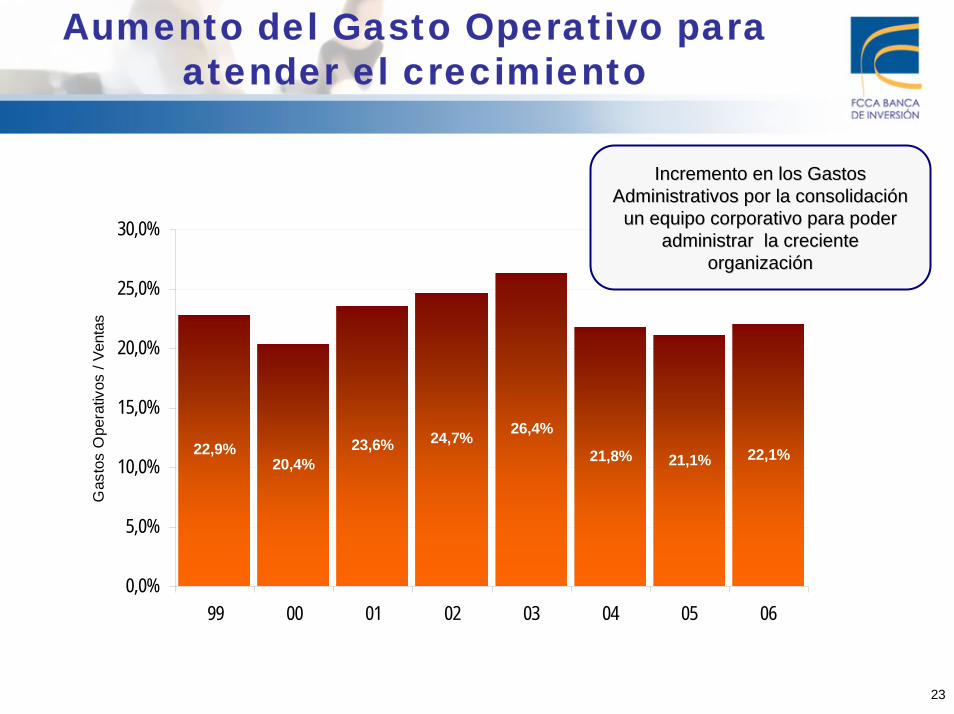

Aumento del Gasto Operativo para atender el crecimiento

22,9%20,4%

23,6% 24,7% 26,4%

21,8% 21,1% 22,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

99 00 01 02 03 04 05 06

Gas

tos

Ope

rativ

os /

Vent

as

Incremento en los Gastos Incremento en los Gastos Administrativos por la consolidaciAdministrativos por la consolidacióón n

un equipo corporativo para poder un equipo corporativo para poder administrar la creciente administrar la creciente

organizaciorganizacióónn

24

Sustancial incremento del EBITDA…..

$ 31.0

$ 24.1

$ 17.8$ 16.1$ 18.8

$ 19.9$ 17.6

15.7%

15.0%

13.2% 11.1%10.3%

11.1%

10.8%

$ 0.0

$ 5.0

$ 10.0

$ 15.0

$ 20.0

$ 25.0

$ 30.0

$ 35.0

00 01 02 03 04 05 06

Mill

ones

de

US$

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%EBITDA Margen EBITDA

Nota: EBITDA calculado por FCCA, tomando la Utilidad operativa y sumando el Gasto por Depreciación y Amortización

25

… y de la Utilidad Neta

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

99 00 01 02 03 04 05 06

Util

idad

Net

a en

Mill

ones

US$

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

Mar

gen

de U

tilid

ad N

eta

Utilidad Neta

Margen Uitilidad Neta

Adicionalmente, el menor Adicionalmente, el menor gasto financiero ha gasto financiero ha

impulsado el incremento de impulsado el incremento de la Utilidad Netala Utilidad Neta

26

Análisis Financiero y Proyecciones

Actividad Comercial

Manejo Operativo

Rentabilidad

27

Aumenta el Activo Total, pero mejora la Rotación del Activo

Incremento del Activo Fijo Neto, producto de la Adquisición de la operación de Puerto Rico, y la inversión en planta de producción de ventanas en México

Nota: Los montos del Actito Total se dolarizan utilizando el tipo de cambio del periodo

$ 259

$ 210$ 185

$ 155$ 146$ 139$ 107

-

50.0

100.0

150.0

200.0

250.0

300.0

00 01 02 03 04 05 06

Mill

ones

US$

(Act

ivo

Tota

l)

-

0.20

0.40

0.60

0.80

1.00

1.20

Vece

s (V

enta

s/A

ctiv

o To

tal)

Activo Total

Rotación Activo Total (Ventas/AT)

28

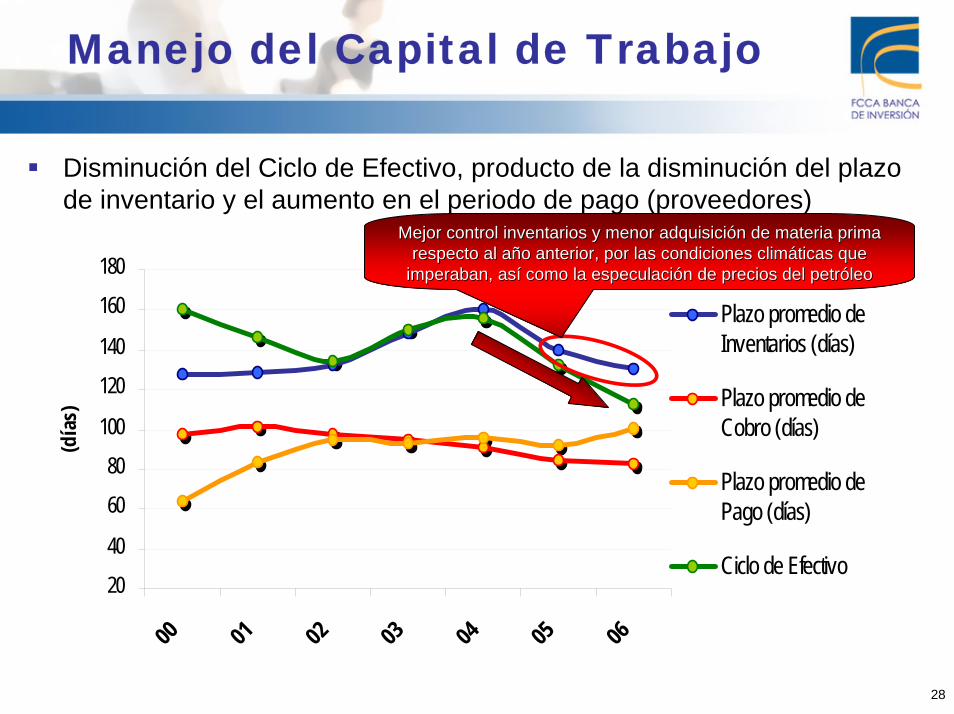

Manejo del Capital de Trabajo

Disminución del Ciclo de Efectivo, producto de la disminución del plazo de inventario y el aumento en el periodo de pago (proveedores)

20

40

60

80

100

120

140

160

180

00 01 02 03 04 05 06

(día

s)

Plazo promedio deInventarios (días)

Plazo promedio deCobro (días)

Plazo promedio dePago (días)

Ciclo de Efectivo

Mejor control inventarios y menor adquisiciMejor control inventarios y menor adquisicióón de materia prima n de materia prima respecto al arespecto al añño anterior, por las condiciones climo anterior, por las condiciones climááticas que ticas que

imperaban, asimperaban, asíí como la especulacicomo la especulacióón de precios del petrn de precios del petróóleoleo

29

Una menor inversión en Capital de Trabajo

$ 0,00

$ 10,00

$ 20,00

$ 30,00

$ 40,00

$ 50,00

$ 60,00

$ 70,00

$ 80,00

$ 90,00

99 00 01 02 03 04 05 06

Mill

ones

de

Dól

ares

20,0%

25,0%

30,0%

35,0%

40,0%

K Tr

abaj

o / V

enta

s

Monto del Capital de Trabajo

Capital de Trabajo / Ventas

30

Nivel de Endeudamiento

Nivel de Endeudamiento total se ha mantenido constante, pero en el último año la empresa se ha apoyado un poco más en el financiamiento comercial que en el financiero

39% 43% 38% 36% 38% 39% 37% 35%

24% 19% 23% 32% 31% 32%29% 31%

0%

10%

20%

30%

40%

50%

60%

70%

80%

99 00 01 02 03 04 05 06

Pasi

vo /

Activ

o To

tal

Pasivo con Costo Pasivo sin Costo

31

Razones de Liquidez

Durman Esquivel ha logrado mantener un adecuado nivel de liquidez, aún mejorando constantemente su rotación de inventario

1.25 1.26 1.37 1.39 1.43

1.40

1.21

0.790.87

0.840.67

0.73 0.67 0.70

-

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

00 01 02 03 04 05 06

Vece

s

Circulante Prueba Ácida

32

Análisis Financiero y Proyecciones

Actividad Comercial

Manejo Operativo

Rentabilidad

33

Rentabilidad sobre Activos

5,6%

4,0% 3,9%

1,3%1,9%

3,1%

7,5%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

00 01 02 03 04 05 06

34

Rentabilidad sobre Patrimonio

14,9%

10,4% 11,2%

4,1%

6,3%

9,7%

22,3%

0%

5%

10%

15%

20%

25%

00 01 02 03 04 05 06

35

Aliaxis

36

Oferta Pública de Adquisición

1 de Diciembre 2007:Aliaxis Latinoamérica Coöperatif U.A. subsidiaria de Aliaxis presentó una oferta pública de adquisición, por el 100% de las acciones comunes y acciones preferentes, con un monto mínimo del 94,32% de la oferta de las acciones comunesEl precio de la oferta fue de US$200.591.966 por las acciones comunes (US$1.061117 por acción), y de US$14.839.004 para las acciones preferentes (US$103 por acción)

19 de Diciembre 2007SUGEVAL mediante resolución SGV-R-1562 autorizó la oferta pública de adquisición de las acciones comunes y preferentes

8 de Febrero 2007Se declara exitosa la OPA, mediante resolución SGV-R-1615Se recibieron aceptaciones por el 99,9962% de las acciones comunes, y el 100% de las acciones preferentesLa liquidación se realizó el 14 de febrero del 2007

37

Aliaxis

Aliaxis es una de las empresas líderes mundiales de fabricación de productos PVC.

El grupo cuenta con 88 empresas a nivel mundial, ubicadas en 37 diferentes países, con alrededor de 11.600 empleados

Cobertura Geográfica de Aliaxis

Asia y Australia8%

Africa4%

América del Norte35%

Europa52%

América del Sur1%

38

Productos de Aliaxis

Productos Aliaxis se establecen en varias áreas, tales como:

Sistemas de GravedadSistemas de PresiónProductos de Construcción

Distribución de las Ventas por áreas de producto

Sistemas de Presión33%

Otros Productos de Construcción

13%

Otros Productos 14%

Sistemas de Gravedad40%

Algunos productos Aliaxis

DrenajeDrenaje

IrrigaciIrrigacióónn

IndustrialIndustrial

ElElééctricoctrico

39

Aliaxis: Ventas Consolidadas

€ 1.611.610

€ 1.679.765

€ 1.833.537

€ 1.500.000

€ 1.550.000

€ 1.600.000

€ 1.650.000

€ 1.700.000

€ 1.750.000

€ 1.800.000

€ 1.850.000

€ 1.900.000

2003 2004 2005

En M

iles

40

Aliaxis: Margen Bruto y Operativo

31,8%32,3%32,0%

12,6%11,8%11,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2003 2004 2005

Margen BrutoMargen Operativo

41

Aliaxis: Endeudamiento:Pasivo / Activo

45,4% 41,6% 35,6%

24,0%24,6%

24,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

2003 2004 2005Pasivo con Costo Pasivo sin Costo

42

Rentabilidad de Aliaxis

4,5%6,6% 7,4%

14,8%

19,5% 18,8%

0%

5%

10%

15%

20%

25%

2003 2004 2005

ROAROE

43

Características de la Emisión

44

Condiciones de la Emisión 2007-A4

Fecha de EmisiFecha de Emisióónn

Fecha VencimientoFecha Vencimiento

Tasa InterTasa Interéés Brutas Bruta

Serie 2007Serie 2007--A4A4

¢10.000.000.000

27 Marzo 2007

27 Marzo 2012

Tasa Básica Pasiva + 0.15%

Tasa Bruta menos 8% ISRTasa InterTasa Interéés Netas Neta

Monto de la SerieMonto de la Serie

1/

1/ Dada la fecha de emisión de la serie, el primer cupón se pagaría con TBP del 8%

45

Condiciones de la Emisión 2007-A4

PeriodicidadPeriodicidad

RedenciRedencióón n anticipadaanticipada

Valor de Valor de RedenciRedencióónn

Serie 2007Serie 2007--A4A4

Semestral

Opción discrecional para el emisor, a partir de Marzo

2009

100% valor facial

Tercera semana de abril 2007

Fecha Fecha estimestim. . colocacicolocacióónn

46

Referencia de Rentabilidad

Sobre Tasa FijaSobre Tasa Fija

Spread de 50 pb a 2 años y de 35 pba 5 años.

Si se toma estimación logarítmica, spread de 70 pb a 2 años.

Sobre Tasa VariableSobre Tasa Variable

Rentabilidad de los bemv entre 6.8% y 7.2%

Spread de Durman en promedio 50 pb.

Curva Rendimiento - Plazo Colones

6.0

6.2

6.4

6.6

6.8

7.0

7.2

7.4

7.6

0 1 2 3 4 5 6

2007

DURMAN

Logarítmica(2007)

Rendimiento Tasa Ajustable BCCR

6

8

10

12

14

16

Jun/

06

Ago

/06

Sep

/06

Nov

/06

Dic

/06

Feb/

07

Abr

/07

BCCR - bemv - BCCR220616BCCR - bemv - BCCR180117ACBCCR - bemv - BCCR220921Tasa Básica

Información comparativa al 31 marzo 2007

47

Objetivo de la Emisión

El objeto de las emisiones correspondientes al programa de colocación, es la captación de recursos para capital de trabajo, la inversión en activos productivos de mediano y largo plazo y /o la sustitución de pasivos financieros. La sustitución de pasivos se haráde conformidad con criterios de oportunidad y conveniencia estratégica en el momento en que se reciban los recursos.

Inicialmente la administración espera colocar cerca del 50% del monto total del programa, para cancelar una parte de la deuda adquirida en emisiones que se mantienen vigentes, así como una porción de la deuda bancaria de corto plazo en dólares con el fin de reducir la exposición cambiaria en dólares de la operación en Costa Rica. Este porcentaje de uso de los recursos para la sustitución de deuda es inicialmente tentativo, por lo que puede variar significativamente.

48

Calificación de Riesgo

Calificación de Riesgo del programa: scrscr--AAAAAA.Otorgada por Sociedad Calificadora de Riesgo, el 7 de Marzo del 2007, con información financiera a Dic-06 y adicional a Ene-07

Fundamento de la CalificaciFundamento de la Calificacióónn

“La calificación se fundamenta en los resultados de la empresa, además del

impulso y respaldo adquirido mediante la mediante la adquisiciadquisicióón de n de AliaxisAliaxis CooperatifCooperatif UAUA, líder

mundial en la fabricación de productos para la construcción y PVC.

Las utilidades obtenidasutilidades obtenidas por DurmanEsquivel durante el periodo fiscal 2006

además de la adecuada gestiadecuada gestióón de n de activos y pasivosactivos y pasivos son factores tomados en

cuenta para el otorgamiento de la calificación de riesgo”

Fortalezas1. Resultados Financieros de la Empresa2. Respaldo Aliaxis3. Posicionamiento de Marca4. Diversificación de productos5. Estructura operativa6. Experiencia en el sector

Retos1. Aumentar crecimiento y participación en

el mercado AL2. Desarrollar sinergias generadas

producto de la compra por Aliaxis

49

Riesgos de la Oferta

RiesgosRiesgos DescripciDescripcióónn CaracterCaracteríísticassticas

Situación Financiera Sana, Oportunidades

de crecimiento

Riesgo CesaciRiesgo Cesacióón n de Pagos

Incumplimiento de las Obligacionesde Pagos

Riesgo VariaciRiesgo Variacióón n precio de los Valoresprecio de los Valores

Estabilidad en tasas de corto plazo

Comportamiento tasas de interés

Riesgo iliquidez Riesgo iliquidez mercado secundariomercado secundario

Conversión de títulos en fondos liquidos

Gran aceptación en mercado bursátil por

títulos Durman

50

Riesgos de la Empresa

RiesgosRiesgos DescripciDescripcióónn AdministraciAdministracióónn

Riesgo de Riesgo de Competencia

Disminución de su participación de Mercado

Solidez del socio AliaxisCompetencia

La administración ha mantenido costos

contenidos

Riesgo Riesgo ConcentraciConcentracióón n Proveedores

Aumento en Costo de producción

Proveedores

Establecimiento de programa de inversiones

en planta

Obsolescencia del proceso productivo

Riesgos Riesgos TecnolTecnolóógicosgicos

51

Muchas Gracias!!