UNIVERSIDAD DE SAN MARTIN DE PORRES

CONTABILIDAD PARA ABOGADOS Dr. JOSÉ HENRY ALZAMORA CARRIÓN

2014-2

Dr. José Henry alzamora carrión 2

II. MARCO TÉCNICO Y LEGAL II. MARCO TÉCNICO Y LEGAL DE LA CONTABILIDADDE LA CONTABILIDAD

Dr. José Henry alzamora carrión 3

1. PRINCIPIOS DE CONTABILIDAD

• Los Principios de contabilidad representan acuerdos básicos en la profesión contable que permiten establecer la delimitación e identificación del ente económico, así como las bases de cuantificación de las operaciones y la presentación de la información financiera cuantitativa por medio de los estados financieros.

Dr. José Henry alzamora carrión 4

2.1 RELACION DE ALGUNOS

PRINCIPIOS CONTABLES

E Q U I D A D

BIENES ECONÓMICOS

ENTIDAD

MONEDA COMÚN DENOMINADOR

Dr. José Henry alzamora carrión 5

2. 1 ALGUNOS PRINCIPIOS CONTABLES

VALUACIÓN AL COSTO

PERIODO ECONÓMICO

DEVENGADO

EMPRESA EN MARCHA

Dr. José Henry alzamora carrión 6

2. ALGUNOS PRINCIPIOS CONTABLES

CRITERIO CONSERVADOR O PRUDENCIA

CONSISTENCIA O UNIFORMIDAD

SIGNIFICACIÓN O MATERIALIDAD

EXPOSICIÓN O REVELACIÓN SUFICIENTE

* VALOR HISTORICO ORIGINAL

Dr. José Henry alzamora carrión 7

E Q U I D A D

La equidad entre intereses opuestos deber ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego, en una empresa dada.

Dr. José Henry alzamora carrión 8

BIENES ECONÓMICOS

Los estados financieros a que se refieren siempre a bienes económicos, es decir, bienes materiales e inmateriales que posean valor económico y por ende susceptible de ser valuados en términos monetarios.

Dr. José Henry alzamora carrión 9

ENTIDAD

La actividad económica es realizada por entidades identificables, las que constituyen combinaciones de recursos humanos, recursos naturales y aportes de capital, coordinados por una autoridad que toma decisiones encaminadas a la consecución de los fines de la entidad.

Dr. José Henry alzamora carrión 10

MONEDA COMÚN DENOMINADOR

Generalmente se utiliza como común denominador, la moneda que tiene curso legal en el país en que funciona el ente. En el Perú de conformidad con dispositivos legales, la contabilidad se lleva en moneda nacional.

Dr. José Henry alzamora carrión 11

EMPRESA EN MARCHA

Se entiende que los estados financieros pertenecen a una ¨empresa en marcha¨, considerándose que el concepto que informa la mencionada expresión, se refiere a todo organismo económico cuya existencia temporal tiene plena vigencia y proyección.

Dr. José Henry alzamora carrión 12

VALUACIÓN AL COSTO

Los bienes y derechos deben valuarse a su costo de adquisición o fabricación, salvo que ocurran fenómenos posteriores que exijan un ajuste en su costo, como por ejemplo la inflación.

Dr. José Henry alzamora carrión 13

PERIODO ECONÓMICO

En la empresa en marcha es necesario medir el resultado de la gestión de tiempo en tiempo, ya sea para satisfacer razones de administración, legales, fiscales o para cumplir con compromisos financieros.

Dr. José Henry alzamora carrión 14

DEVENGADO

Las variaciones patrimoniales que se deben considerar para establecer el resultado económico de una empresa son todos aquellos que han sido aplicados durante dicho periodo sin interesar si estos han sido pagados o cobrados durante dicho periodo.

Dr. José Henry alzamora carrión 15

CRITERIO CONSERVADOR O PRUDENCIA

Significa que cuando se deba elegir entre dos valores para un elemento del activo, normalmente se debe optar por él mas bajo, o bien que una operación se contabilice dé tal modo que la participación del propietario sea menor. Este principio general se puede expresar también diciendo: contabilizar todas las perdidas cuando se conocen y las ganancias solamente cuando se hayan realizado.

Dr. José Henry alzamora carrión 16

SIGNIFICACIÓN O MATERIALIDAD

No existe una línea demarcatoria que fije, los limites de lo que es y no es significativo, consecuentemente, se debe aplicar el mejor criterio para resolver lo que corresponde en cada caso, de acuerdo a las circunstancias, teniendo en cuenta factores tales como el efecto relativo en el activo, pasivo, patrimonio o en el resultado de las operaciones.

Dr. José Henry alzamora carrión 17

EXPOSICIÓN O REVELACIÓN SUFICIENTE

Los estados financieros deben contener toda la información y discriminación básica y adicional que sea necesaria para una adecuada interpretación de la situación financiera y de los resultados económicos del ente a que se refieren.

Dr. José Henry alzamora carrión 18

VALOR HISTÓRICO ORIGINAL

Las transacciones y eventos económicos que la contabilidad cuantifica se registran según los valores monetarios que se afecten o su equivalente o la estimación razonable que de ellos se hagan en el momento que se consideran realizados contablemente.

Dr. José Henry alzamora carrión 19

3. LAS NORMAS INTERNACIONALES DE CONTABILIDAD o NIIFS:

Las Normas internacionales de Contabilidad son acuerdos de carácter técnico adoptados por la profesión contable y que deben observarse en la presentación de los estados financieros y son emitidos por el Comité de Normas Internacionales de Contabilidad (CNIC).

Dr. José Henry alzamora carrión 20

• ART. 223 de la NUEVA LEY GENERAL DE SOCIEDADES – LEY 26887

Los Estados Financieros se preparan y se presentan de conformidad con las Disposiciones Legales sobre la materia y con Principios de Contabilidad Generalmente Aceptados. ( hoy agrupados en los llamados NICs o NIIF)

Dr. José Henry alzamora carrión 21

• Resolución Nº 034-2005/EF/93.01

•(02-03-2005)

• OFICIALIZAN LA APLICACIÓN DE LOS NICS Y LOS NIIFS

Dr. José Henry alzamora carrión 22

• RESOLUCIÓN N° 13 DEL CONSEJO NORMATIVO DE CONTABILIDAD

Art. 1.- Precisar que los Principios de Contabilidad Generalmente Aceptados a que se refiere el Texto del artículo 223 de la Nueva Ley General de Sociedades comprenden, substancialmente, a las Normas Internacionales de Contabilidad (NICS o NIIFS) oficializadas mediante Resoluciones del Consejo Normativo de Contabilidad, ….

Dr. José Henry alzamora carrión 23

RESOLUCIÓN N° 8 DEL CONSEJO NORMATIVO DE CONTABILIDAD DE :

Precisa el concepto de culpa inexcusable a que se refiere el Código Civil aplicable a los Contadores Públicos y su Ejercicio Profesional.

• No aplicar las Normas Nacionales e Internacionales de Contabilidad, NIIF,etc.

Dr. José Henry alzamora carrión 24

• DECRETO LEGISLATIVO N° 813: LEY PENAL TRIBUTARIA

La Ley establece que, el que en provecho propio o de un tercero, valiéndose de cualquier artificio, engaño o astucia, ardid u otra forma fraudulenta, deja de pagar en todo o en parte los tributos que establecen las leyes, será reprimido con pena privativa de la libertad no menor de 5 años ni mayor de 8 años.

Dr. José Henry alzamora carrión 25

•ARTICULO 175° DE LA LEY GENERAL DE SOCIEDADES: INFORMACIÓN

FIDEDIGNA

El Directorio debe proporcionar a los Accionistas y al Público las informaciones suficientes, fidedignas y oportunas que la Ley determine respecto de la situación legal, económica y financiera de la sociedad.

Dr. José Henry alzamora carrión 26

•ARTICULO 190° DE LA LEY GENERAL DE SOCIEDADES: RESPONSABILIDAD

DE LA GERENCIA

El Gerente es particularmente responsable por:

1. La existencia, regularidad y veracidad de los Sistemas de Contabilidad, los libros que la ley ordena llevar a la Sociedad y los demás libros y registros que debe llevar un ordenado comerciante.

Dr. José Henry alzamora carrión 27

•ARTICULO 190° DE LA LEY GENERAL DE SOCIEDADES: RESPONSABILIDAD

DE LA GERENCIA

El Gerente es particularmente responsable por:

7. La veracidad de las constancias y certificaciones que expida respecto el contenido de los libros y registros de la sociedad .

Dr. José Henry alzamora carrión 28

SECCION SEXTA DE LA LGS Nº26887:ESTADOS FINANCIEROS Y

APLICACIÓN DE LAS UTILIDADADES

ART. Nº 221: Memoria e Información Financiera

ART. Nº 222: La Memoria de la sociedad .

Dr. José Henry alzamora carrión 29

• ART. 223 de la NUEVA LEY GENERAL DE SOCIEDADES – LEY 26887

Los Estados Financieros se preparan y se presentan de conformidad con las Disposiciones Legales sobre la materia y con Principios de Contabilidad Generalmente Aceptados. ( hoy agrupados en los llamados NICs o NIIF)

Dr. José Henry alzamora carrión 30

• ART. 226. – LEY 26887

AUDITORIA EXTERNA

“..El pacto social, el estatuto o el acuerdo de la JG adoptado por el 10% de las acciones suscritas con derecho a voto, pueden disponer de la S.A. tenga auditoria externa anual..”…

“.. El Informe de los Auditores será presentado conjuntamente con los EEFF..”

Dr. José Henry alzamora carrión 31

• ART. 228. – LEY 26887

AMORTIZACION Y REVALORIZACION DE ACTIVOS

Dr. José Henry alzamora carrión 32

NORMAS INTERNACIONALES DE CONTABILIDAD

NICNIC CONCEPTOCONCEPTO MODIFICACIÓNMODIFICACIÓN

1 Presentación de los Estados Financieros 2003

2 Existencias 2003

8Políticas Contables ,cambios en estimaciones contables y Errores

2003

10Sucesos Posteriores a la Fecha de Balance General

2003

Dr. José Henry alzamora carrión 33

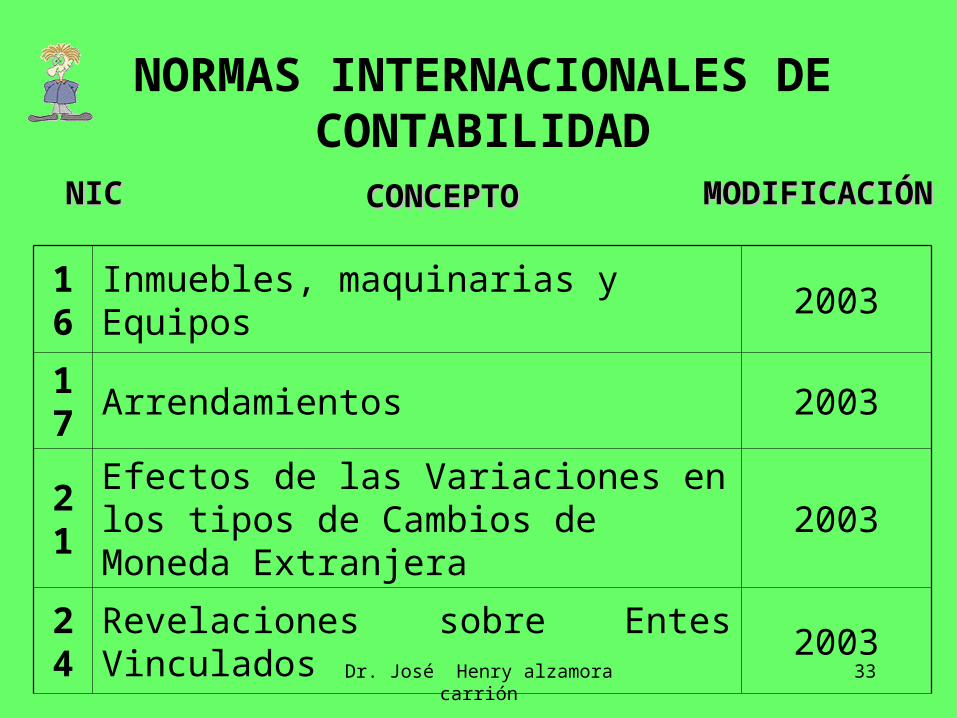

NORMAS INTERNACIONALES DE CONTABILIDAD

NICNIC CONCEPTOCONCEPTO MODIFICACIÓNMODIFICACIÓN

16 Inmuebles, maquinarias y Equipos 2003

17 Arrendamientos 2003

21Efectos de las Variaciones en los tipos de Cambios de Moneda Extranjera

2003

24 Revelaciones sobre Entes Vinculados 2003

Dr. José Henry alzamora carrión 34

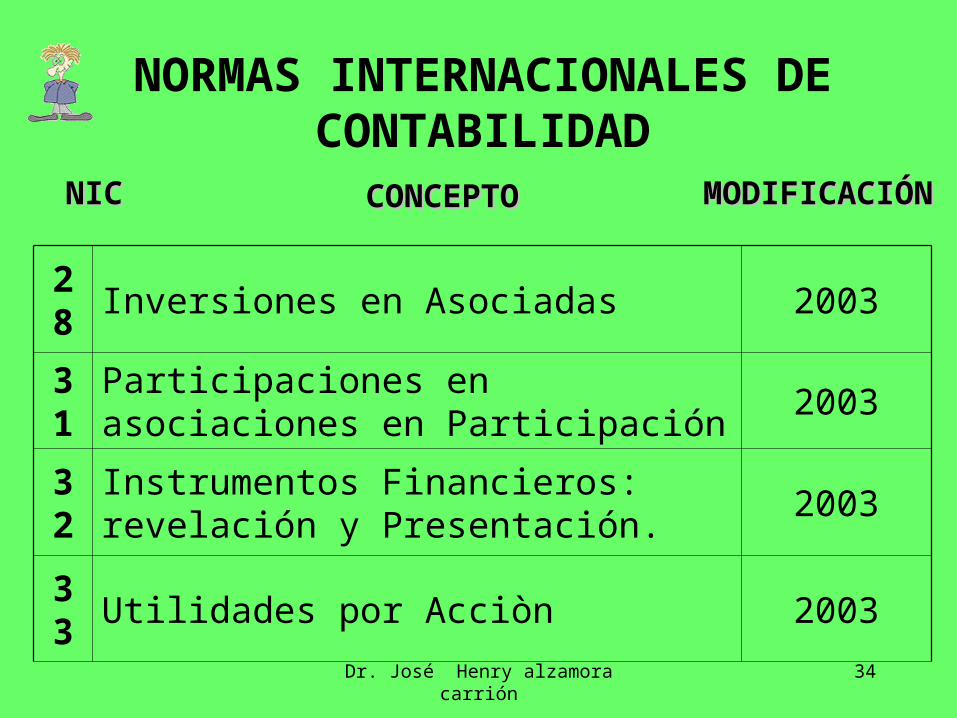

NORMAS INTERNACIONALES DE CONTABILIDAD

NICNIC CONCEPTOCONCEPTO MODIFICACIÓNMODIFICACIÓN

28 Inversiones en Asociadas 2003

31Participaciones en asociaciones en Participación

2003

32Instrumentos Financieros: revelación y Presentación.

2003

33 Utilidades por Acciòn 2003

Dr. José Henry alzamora carrión 35

NORMAS INTERNACIONALES DE CONTABILIDAD

NICNIC CONCEPTOCONCEPTO MODIFICACIÓNMODIFICACIÓN

36 Deterioro del Valor de Los Activos 2004

38 Activos Intangibles 2004

39Instrumentos Financieros: Reconocimiento y Medición.

2004

42 Inversiones Inmobiliarias 2003

Dr. José Henry alzamora carrión 36

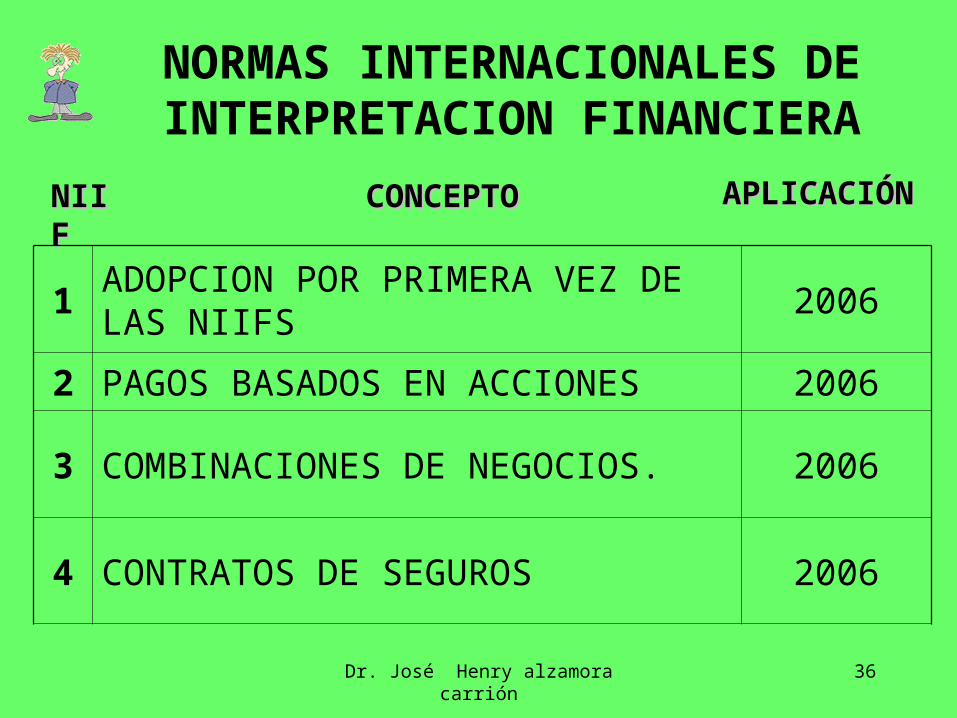

NORMAS INTERNACIONALES DE INTERPRETACION FINANCIERA

NIIFNIIF CONCEPTOCONCEPTO APLICACIÓNAPLICACIÓN

1ADOPCION POR PRIMERA VEZ DE LAS NIIFS

2006

2 PAGOS BASADOS EN ACCIONES 2006

3 COMBINACIONES DE NEGOCIOS. 2006

4 CONTRATOS DE SEGUROS 2006

Dr. José Henry alzamora carrión 37

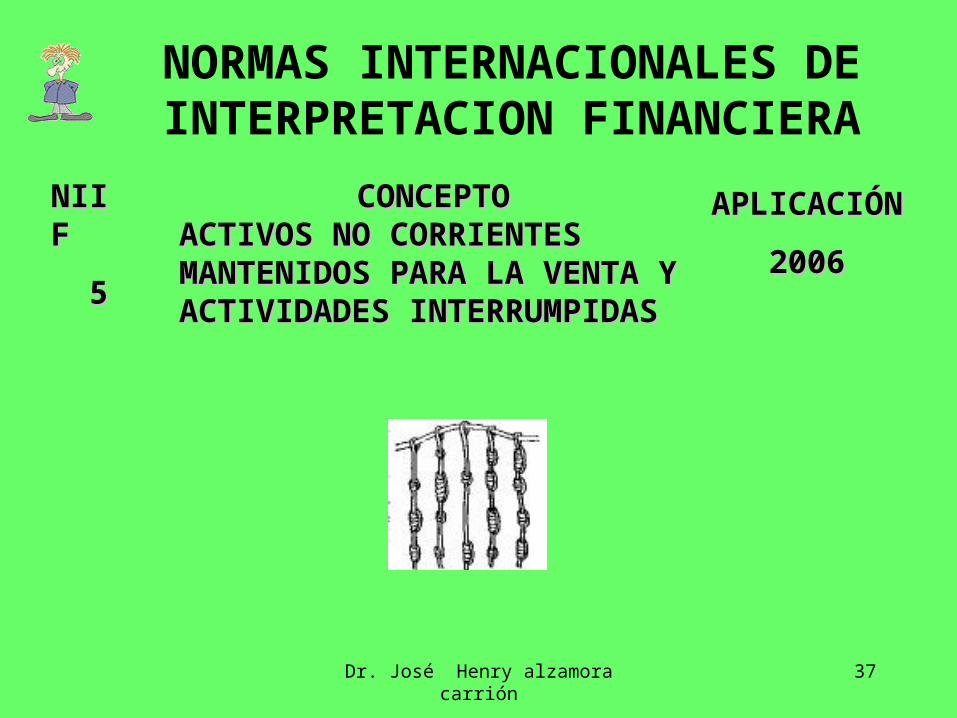

NORMAS INTERNACIONALES DE INTERPRETACION FINANCIERA

NIIFNIIF

55

CONCEPTOCONCEPTOACTIVOS NO CORRIENTES ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA MANTENIDOS PARA LA VENTA Y ACTIVIDADES Y ACTIVIDADES INTERRUMPIDASINTERRUMPIDAS

APLICACIÓNAPLICACIÓN

20062006

38

Pacifico Editores,(2010) “Nuevo Plan Contable Empresarial “. 1RA. EDICION. Lima . Perú.

Zeballos, ERLY,( 2012). “ Contabilidad General”.Editorial Printed. In Arequipa. Lima-Perú.

Ley General de Sociedades. 1997. Ley Nº 26887.

.REFERENCIAS BIBLIOGRÁFICAS

Dr. José Henry alzamora carrión

Dr. José Henry alzamora carrión 39

Gracias !!!!!

Dr. José Henry alzamora carrión 40

ESTUDIE ???????ESTUDIE ???????